SKRIPSI

ANALISIS KAUSALITAS DAN KOINTEGRASI ANTARA SURAT UTANG NEGARA (SUN) DENGAN NILAI TUKAR RUPIAH DI INDONESIA

OLEH

NARDI LUBIS 080501108

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Kausalitas dan Kointegrasi Antara Surat Utang Negara Dengan Nilai Tukar Rupiah di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universtas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain terlah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2012

Nardi Lubis

ABSTRAK

ANALISIS KAUSALITAS DAN KOINTEGRASI ANTARA SURAT UTANG NEGARA (SUN)DENGAN NILAI TUKAR RUPIAH DI INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pola hubungan timbal balik (kausalitas) antara Surat Utang Negara dengan nilai tukar Rupiah dan apakah terdapat hubungan kointegrasi (keseimbangan jangka panjang antara Surat Utang Negara dengan nilai tukar Rupiah.

Hipotesis dalam penelitian ini adalah Terdapat hubungan timbal balik (kausalitas) antara Surat Utang Negara terhadap nilai tukar Rupiah, cateris airbus dan juga terdapat hubungan kointegrasi antara Surat Utang Negara dengan nilai tukar Rupiah, cateris airbus.

Data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang diperoleh dari Bank Indonesia. Dengan menggunakan metode pengumpulan data lib research yang diperoleh dari instansi-instansi terkait, seperti yang telah disebutkan di atas yang diperoleh dari publikasi resmi yang berhubungan dengan penelitian.

Pada hipotesis pertama hasil penelitian menunjukkan bahwa Untuk uji kausalitas granger (granger causality test) didapati hasilnya bahwa antara Surat Utang Negara dengan nilai tukar Rupiah di Indonesia memiliki hubungan kausalitas satu arah, dimana tingkat nilai tukar Rupiah mempengaruhi Surat Utang Negara dalam artian ketika Rupiah mengalami fluktuasi maka akan berpengaruh terhadap permintaan pada Surat Utang Negara. Sementara untuk hipotesis kedua uji kointergrasi (cointegration test) antara Surat Utang Negara dengan nilai tukar Rupiah tidak terdapat hubungan keseimbangan jangka panjang.

ABSTRACT

CAUSALITY AND COINTEGRATION ANALYSIS BETWEEN THE SECURITIES OF GOVERNMENT AND EXCHANGE RATE OF RUPIAH

IN INDONESIA

Formulation of the problem in this study is how the pattern of reciprocal relationships (causality) between the Government Securities in Indonesia with a value of the exchange rate of Rupiah and is a cointegration relationship (long-term balance) between the Government Securities and exchange rate of Rupiah.

The hypothesis in this study is the interrelationship (causality) between the Government Securities against and exchange rate of Rupiah, cateris airbus and also a cointegration relationship between the Government Securities with the exchange rate of Rupiah, cateris airbus.

The data used in this study is the quantitative secondary data obtained from Bank Indonesia. By using the method of data collection research lib obtained from the relevant authorities, such as those mentioned above are obtained from official publications relating to research.

In the first hypothesis the results showed that for granger causality test was found between the results that the Government Securities to the value of the exchange rate of Rupiah have a one-way causal relationship, where the exchange rate affects the amount of Government Securities in the sense that when the exchange rate of Rupiah is fluctuating it will affect the demand on Government Securities. While for the second hypothesis test cointegration test between the overnment Securities with the exchange rate of Rupiah did not have long-term equilibrium relationship.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus, atas berkat,

limpahan dan kasih setia-Nya sehingga penulis dimampukan untuk mengerjakan

skripsi ini sampai selesai.

Skripsi ini berjudul “Analisis Kausalitas dan Kointegrasi Antara Surat Utang negara (SUN) dengan Nilai Tukar Rupiah di Indonesia”. Penulis telah banyak

menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan

skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih

kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Pdt. B.Lubis dan Ibu M.Sagala, selaku orang tua dan juga kepada

kakak penulis N.Lubis/Simangunsong beserta ketiga adik penulis (Apriana,

Prengki, Roni)

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

3. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen S1

Ekonomi Pembangunan

4. Bapak Syahrir Hakim Nasution, SE, M.Si., selaku sekretaris Departemen S1

Ekonomi Pembangunan

5. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D., selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Paidi Hidayat, SE, MSi., selaku sekretaris Program Studi S1 Ekonomi

Pembangunan

7. Bapak Drs. Coki A.Syahwier, MP., selaku dosen pembimbing

8. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku dosen pembaca dan penilai

9. Seluruh staff pengajar dan staff administrasi Fakultas Ekonomi Universitas

Sumatera Utara khususnya Departemen Ekonomi Pembangunan

10.Bank Indonesia, khususnya staff dan pegawai di perpustakaan Bank Indonesia

cabang Medan.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu

penulis sangat mengharapkan kritik dan saran yang membangun untuk

menyempurnakan skripsi ini.

Akhir kata, semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Mei 2012

Penulis

Nardi Lubis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... …. v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Pasar Modal 2.1.1 Pengertian Pasar Modal ... 10

2.1.2 Manfaat Pasar Modal ... 11

2.1.3 Instrumen Pasar Modal ... 13

2.2 Surat Utang Negara (SUN) 2.2.1 Pengertian Surat Utang Negara (SUN) ... 14

2.2.2 Jenis-jenis Surat Utang Negara (SUN ... 15

2.2.3 Tujuan Penerbitan dan Manfaat Surat Utang Negara (SUN ... 17

2.2.4 Standing Apropriation Surat Utang Negara (SUN) ... 18

2.2.5 Sejarah Pengelolaan Surat Utang Negara (SUN) ... 21

2.2.6 Kebijakan Pengelolaan Surat Utang Negara (SUN) ... 22

2.2.7 Pengembangan Pasar Perdana dan Pasar Sekunder SUN ... 23

2.2.8 Perdagangan Surat Utang Negara (SUN) ... 24

2.2.9 Resiko Surat Utang Negara (SUN) ... 26

2.3 Nilai Tukar (Kurs) 2.3.1 Defenisi Nilai Tukar ... 27

2.3.2 Jenis-jenis Nilai Tukar ... 28

2.3.3 Fungsi Nilai Tukar ... 29

2.3.4 Sistem Nilai Tukar ... 30

2.3.5 Perubahan Nilai Tukar ... 31

2.3.6 Teori Penentuan Nilai Tukar ... 33

2.3.7 Model Penentuan Nilai Tukar ... 33

2.3.8 Pendekatan Keseimbangan Portofolio Terhadap Nilai Tukar .. 36

2.4 Kerangka Konseptual ... 38

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 39

3.2 Batasan Operasional ... 39

3.3 Defenisi Operasional ... 39

3.4 Skala Pengukuran Variabel ... 40

3.5 Populasi dan Sampel Penelitian ... 40

3.6 Jenis Data ... 41

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis... 41

3.8.1 Uji Aar-akar Unit Stasioneritas (Unit Roots Test)………. 42

3.8.2 Uji Kausalitas Granger (Granger Causality Test)………... 42

3.8.3 Uji Kointegrasi (Cointegration Test) ... 44

BAB IV HASIL DAN PEMBAHASAN 4.1 Perkembangan dan Kondisi Perekonomian Indonesia ... 45

4.2 Perkembangan Pasar Modal di Indonesia ... 47

4.2.1 Pasca Perang Dunia II ... 48

4.2.2 Era Pra Deregulasi (1977-1987) ... 48

4.2.3 Era Deregulasi (1987-1990) ... 49

4.2.4 Era Pasca Deregulasi ... 49

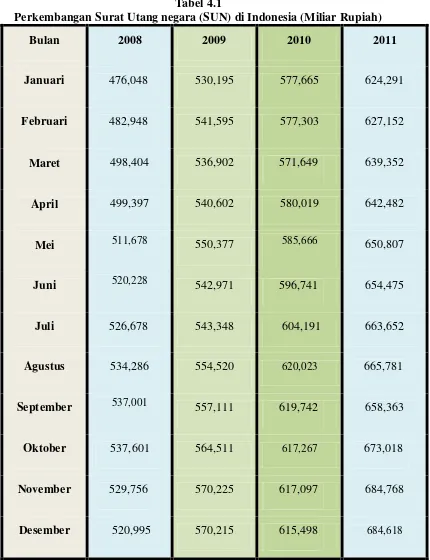

4.3 Perkembangan Surat Utang Negara (SUN) di Indonesia... 51

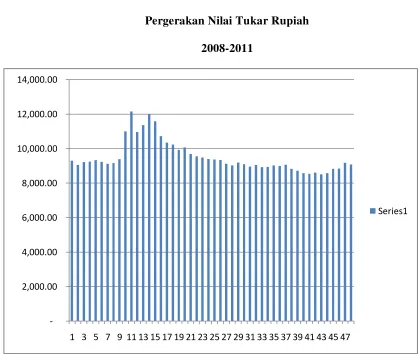

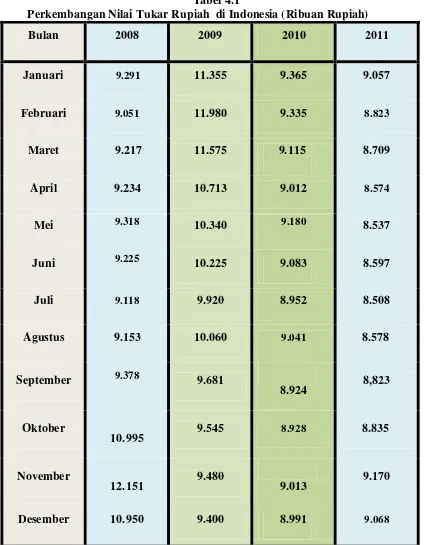

4.4 Sejarah dan Perkembangan Nilai Tukar Rupiah ... 59

4.5 Uji Akar-akar Unit (Unit Roots Test) ... 65

4.6 Uji Kausalitas Granger (Granger Causality Test) ... 67

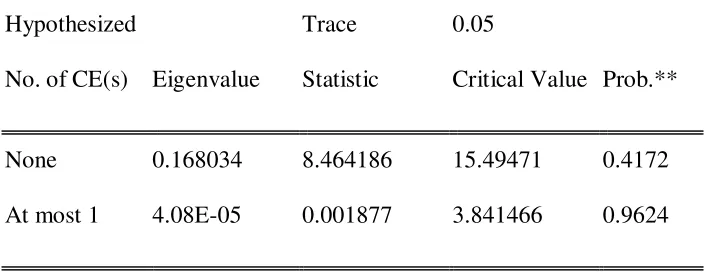

4.7 Uji Kointegrasi (Cointegration Test) ... 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Saran ... 71

Daftar Pustaka ... 73

DAFTAR TABEL

No.Tabel Judul Halaman

4.1 Perkembangan Surat Utang negara ... 58

4.2 Perkembangan Nilai Tukar Rupiah ... 64

4.3 Hasil Estimasi Uji Akar-akar Unit... 65

4.4 Hasil Estimasi Uji Kausalitas Granger ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Perkembangan Surat Utang negara ... 75

2 Perkembangan Nilai Tukar Rupiah ... 76

3 Hasil Uji Akar-Akar Unit ... 77

4 Hasil Uji Kausalitas Granger... 79

ABSTRAK

ANALISIS KAUSALITAS DAN KOINTEGRASI ANTARA SURAT UTANG NEGARA (SUN)DENGAN NILAI TUKAR RUPIAH DI INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pola hubungan timbal balik (kausalitas) antara Surat Utang Negara dengan nilai tukar Rupiah dan apakah terdapat hubungan kointegrasi (keseimbangan jangka panjang antara Surat Utang Negara dengan nilai tukar Rupiah.

Hipotesis dalam penelitian ini adalah Terdapat hubungan timbal balik (kausalitas) antara Surat Utang Negara terhadap nilai tukar Rupiah, cateris airbus dan juga terdapat hubungan kointegrasi antara Surat Utang Negara dengan nilai tukar Rupiah, cateris airbus.

Data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang diperoleh dari Bank Indonesia. Dengan menggunakan metode pengumpulan data lib research yang diperoleh dari instansi-instansi terkait, seperti yang telah disebutkan di atas yang diperoleh dari publikasi resmi yang berhubungan dengan penelitian.

Pada hipotesis pertama hasil penelitian menunjukkan bahwa Untuk uji kausalitas granger (granger causality test) didapati hasilnya bahwa antara Surat Utang Negara dengan nilai tukar Rupiah di Indonesia memiliki hubungan kausalitas satu arah, dimana tingkat nilai tukar Rupiah mempengaruhi Surat Utang Negara dalam artian ketika Rupiah mengalami fluktuasi maka akan berpengaruh terhadap permintaan pada Surat Utang Negara. Sementara untuk hipotesis kedua uji kointergrasi (cointegration test) antara Surat Utang Negara dengan nilai tukar Rupiah tidak terdapat hubungan keseimbangan jangka panjang.

ABSTRACT

CAUSALITY AND COINTEGRATION ANALYSIS BETWEEN THE SECURITIES OF GOVERNMENT AND EXCHANGE RATE OF RUPIAH

IN INDONESIA

Formulation of the problem in this study is how the pattern of reciprocal relationships (causality) between the Government Securities in Indonesia with a value of the exchange rate of Rupiah and is a cointegration relationship (long-term balance) between the Government Securities and exchange rate of Rupiah.

The hypothesis in this study is the interrelationship (causality) between the Government Securities against and exchange rate of Rupiah, cateris airbus and also a cointegration relationship between the Government Securities with the exchange rate of Rupiah, cateris airbus.

The data used in this study is the quantitative secondary data obtained from Bank Indonesia. By using the method of data collection research lib obtained from the relevant authorities, such as those mentioned above are obtained from official publications relating to research.

In the first hypothesis the results showed that for granger causality test was found between the results that the Government Securities to the value of the exchange rate of Rupiah have a one-way causal relationship, where the exchange rate affects the amount of Government Securities in the sense that when the exchange rate of Rupiah is fluctuating it will affect the demand on Government Securities. While for the second hypothesis test cointegration test between the overnment Securities with the exchange rate of Rupiah did not have long-term equilibrium relationship.

BAB I PENDAHULUAN 1.1 Latar Belakang

Dalam menjalankan pembangunan ekonomi, masih banyak pekerjaan rumah

yang harus dikerjakan oleh Indonesia. Untuk mencapai sasaran pembangunan yang

berkelanjutan ditetapkan beberapa langkah-langkah yang harus dikerjakan oleh

negara. Pertama adalah untuk tercapainya Indonesia yang sejahtera dan berkeadilan

dapat dilakukan dengan cara pembangunan infrastruktur sebagai pendorong

pertumbuhan ekonomi seperti sarana perhubungan, pemukiman, irigasi, infrastruktur

energi. Kedua, meringankan beban rakyat dengan cara meningkatkan pelayanan

pendidikan murah dan terjangkau, penanggulangan kemiskinan, pelayanan kesehatan

murah, ketahanan pangan dan subsidi untuk pemerataan. Ketiga, mewujudkan

suasana aman tentram dan kepastian hukum bagi hehidupan rakyat dan dunia usaha

dengan cara peningkatan bidang pertahanan dan keamanan negara. Semua hal diatas

jika dilaksanakan dengan terkonsep dan terstruktur dengan baik akan tercapai

pertumbuhan ekonomi sebagai indikator keberhasilan suatu negara.

Untuk tercapainya hal-hal yang disebutkan diatas, tidak terlepas dari

pembiayaan dan pengorbanan yang akan dilakukan baik oleh masyarakat dan

khususnya oleh pemerintah sebagai pemegang kendali pembangunan. Untuk itu

pemerintah menetapkan sebuah rancangan yang terkonsep yang tercantum dalam

pembangunan. Hal ini tercantum dalam Anggaran Pendapatan dan Belanja Negara

(APBN) yang berubah setiap masa periode tertentu biasanya setiap tahun masa

berjalan.

APBN merupakan salah satu instrumen kebijakan fiskal ekonomi yang

diarahkan untuk mencapai sasaran pembangunan ekonomi nasional dimana di

dalamnya tercantum mengenai pendapatan dan pengeluaran negara dalam periode

tertentu. Dalam APBN juga dibahas mengenai jenis anggaran yang diterapkan, dalam

hal ini anggaran yang surplus, berimbang atau defisit juga mengenai fungsi dan

peranannya di dalam pembangunan ekonomi. Salah satu fungsi APBN adalah

stabilisasi dalam arti anggaran menjadi alat untuk memelihara dan mengupayakan

keseimbangan fundamental perekonomian. Hal ini berarti Pemerintah dapat

menjalankan anggaran surplus atau menjalankan anggaran defisit atau berimbang

seperti yang disebutkan diatas dan menyesuaikanya dengan kondisi perekonomian

nasional. Diharapkan pada akhirnya APBN akan mencapai keseimbangan selama

satu periode jangka panjang dalam siklus perekonomian nasional. Sebagaimana yang

dijelaskan diatas, pembiayaan dalam APBN dipergunakan sebesar-besarnya untuk

kemakmuran rakyat yang merupakan parameter pertumbuhan ekonomi.

Untuk melihat dan memperjelas hal-hal yang disebutkan, berdasarkan APBN

Tahun 2012 (UU No. 2 Tahun 2011 tentang APBN 2012 yang di publikasikan oleh

Biro Komunikasi Departemen Keuangan RI) ditetapkan bahwa APBN sebesar Rp

1.435,4 T terdiri dari belanja pusat sebesar Rp 965,0 T dan belanja ke daerah sebesar

(43,2%) dialirkan ke daerah yang terdiri dari: dana yang dilimpahkan kepada

gubernur (dana dekonsentrasi) Rp 21,9 T, dana penugasan pusat kepada daerah (dana

tugas pembantuan) Rp 14,2 T, dana instansi pemerintah pusat di daerah Rp 143,6 T,

Program Nasional Pemberdayaan Masyarakat (PNPM) Rp 11,4 T, Bantuan

Operasional Sekolah (BOS) Rp 9,5 T, Jaminan Kesehatan Masyarakat (Jamkesmas)

Rp 7,3 T, dan program nasional melalui subsidi Rp 208,9 T. Dengan demikian total

dana yang mengalir ke daerah adalah sebesar Rp 887,2 T atau 61,8% dari total

Belanja negara. Semuanya itu digunakan untuk mendorong pertumbuhan,

mengurangi kesenjangan dan menciptakan kestabilan pembangunan ekonomi

nasional.

Untuk mencukupi pengeluaran dalam pembangunan ekonomi, pemerintah

melalui badan-badan tertentu menetapkan pos-pos sebagai sumber pendanaan yang

tercantum dalam pendapatan negara, seperti penerimaan pajak, penerimaan

kepabeaan dan cukai, penerimaan negara bukan pajak, penerimaan pembiayaan dari

peranan pasar modal dalam portofolio yang sering juga disebut sebagai investasi tidak

langsung (indirect investment), salah satu yang termasuk di dalamnya adalah melalui

penerbitan obligasi atau sering juga disebut surat utang sebagai salah satu sumber

pendanaan yang strategis untuk negara, dalam hal ini adalah Surat Utang Negara

(SUN) yang di lelang kepada korporasi dan masyarakat dalam negeri maupun pihak

asing dengan harga tertentu dan imbalan tertentu yang diberikan oleh pemilik obligasi

Pelaku pasar modal sangat berkepentingan terhadap informasi tentang arah

kebijakan pembangunan ekonomi nasional yang tercermin dalam APBN, mengingat

implikasi kebijakan tersebut terhadap minat dan kesempatan investasi di pasar modal

domestik. Persepsi pasar akan sangat tergantung pada konsistensi tindakan

pemerintah dalam menjalankan kebijakan tersebut. Di samping itu, para pemodal

membutuhkan adanya kepastian hukum dan jaminan adanya pengelolaan pasar modal

yang profesional dan berstandar internasional yang akan menjadi daya tarik tersendiri

bagi para pemodal.

Surat Utang Negara merupakan salah satu sumber pembiayaan yang

digunakan untuk menutupi defisit APBN, sebagaimana dimaksud dalam Pasal 12

ayat 3 UU Nomor 17 Tahun 2003 tentang keuangan negara. Surat Utang Negara

didefinisikan sebagai surat berharga yang berupa surat pengakuan utang dalam mata

uang rupiah maupun valuta asing yang dijamin pembayaran bunga dan pokoknya

oleh Negara Republik Indonesia, sesuai dengan masa berlakunya (Pasal 1 Angka 1

UU Nomor 24 Tahun 2002 tentang Surat Utang Negara).

Terdapat dua jenis SUN sebagaimana yang tertera pada UU NO 24 Tahun

2002, yakni Surat Perbendaharaan Negara (SPN) dan Obligasi Negara (ON). SPN

berjangka waktu 1 tahun sedangkan ON berjangka waktu lebih dari 1 tahun. Tujuan

utama SUN adalah menutup defisit APBN sekaligus menambah sumber pembiayaan

untuk negara. Dalam SUN (ON dan SPN) tidak semuanya proporsional dalam

pelelangan dan yang paling bagus eksistensi di dalam pelelanganya adalah Obligasi

dapat dikelompokkan ke dalam dua kelompok, yaitu ON berdenominasi Rupiah dan

ON berdenominasi valuta asing. Menurut jenis tingkat bunganya, ON dapat

dikelompokkan ke dalam ON dengan tingkat bunga tetap dan ON dengan tingkat

bunga mengambang.

Pemerintah mempunyai tiga pilihan untuk menutup defisit APBN, yaitu dari

hasil privatisasi BUMN, Penerbitan Surat Utang Negara (SUN), dan dana Pinjaman

Hibah Luar Negeri (Kartika D.S.S, 2006).

Kewajiban pemerintah sebagai penerbit SUN adalah membayar bunga dan

pokok (disebut kupon kepada pemegang SUN) sama seperti kewajiban debitor

kepada kreditor (UU No. 24 Tahun 2002 pasal 1 ayat 1). Dana untuk membayar

kupon bersumber dari pendapatan negara. Adanya jaminan dari pihak pemerintah

dimaksudkan untuk menciptakan daya tarik bagi investor agar berinvestasi pada SUN

Pemerintah harus cermat mengelola pos-pos pengeluaran negara agar cukup tersedia

dana dalam APBN untuk membayar kupon SUN yang tidak hanya menutup defisit

APBN tetapi juga sebagai sumber alternatif pembiayaan negara.

Selama tabungan pemerintah belum mencukupi untuk membiayai anggaran

pembangunan maka keberadaan utang luar negeri dan SUN sulit dihindari, terutama

untuk membiayai prioritas pembangunan yang menjadi tugas dan tanggung jawab

pemerintah.

Banyak faktor yang menyebabkan berkembangnya permintaan terhadap SUN

di Indonesia. Selain faktor fundamental ekonomi yang baik, juga salah satunya

yaitu Fitch Ratings dan Moody’s Investors Service pada akhir tahun 2011 dan awal

tahun 2012 yang lalu.

Dengan penilaian lembaga pemeringkat utang tersebut, telah terkonfirmasi bahwa

permintaan pada SUN setelah Indonesia menyandang predikat tersebut meningkat

drastis. Lelang SUN per 26 Januari mendapatkan penawaran total senilai Rp 50,13

triliun dari nilai yang ditawarkan sebesar Rp 10,5 triliun. Pemerintah mencatat

bahwa ini merupakan penawaran tertinggi dalam sejarah pelelangan SUN Indonesia

(Harian Kompas, Februari 2012).

Penerbitan SUN yang dilakukan pemerintah ini memiliki potensi yang sangat

besar untuk dikembangkan karena penerbitan SUN juga dapat dipakai untuk

mengurangi ketergantungan pada pembiayaan luar negeri yang sangat rentan terhadap

fluktuasi nilai tukar Rupiah.

Pihak yang berminat untuk memiliki SUN harus dengan pertimbangan

bagaimana melihat kondisi fundamental perekonomiaan suatu negara dalam hal ini

Indonesia, termasuk didalamnya adalah mengenai alat pembayaran yang dinyatakan

dalam satuan mata uang Rupiah ataupun mata uang asing yang sudah diakui di dunia

internasional beserta eksistensi di dalam perekonomian global. Kuat atau lemahnya

nilai tukar mata uang suatu negara berpengaruh pada penawaran pelelangan SUN

oleh pemerintah termasuk di dalamnya yang dimiliki oleh pihak asing (Ekonom

Nurul, 2012). Masuknya aliran dana asing ke bursa saham dan pasar obligas bisa

krisis bisa menjadi hambatan bagi apresiasi mata uang dalam negeri (Waspada

Online, 6 Februari 2012).

Selain sebagai tambahan untuk menutupi pendanaan/pembiayaan ataupun

menutupi kekurangan dalam APBN, SUN juga sangat potensial untuk dijadikan

sebagai penyeimbang kondisi makroekonomi khususnya dari sisi moneter, dimana

berpeluang sebagai penyeimbang fluktuasi nilai mata uang Rupiah dan juga bahwa

penerbitan Surat Utang Negara kepada publik merupakan salah satu potensi

pembiayaan untuk mengurangi beban dan risiko keuangan bagi negara di masa

mendatang.

Dilihat dari sisi demand dan supply dalam hal ini pihak pemerintah sebagai

supplier yakni sebagai pihak yang menawarkan SUN kepada publik memiliki

pengaruh ketika SUN diterbitkan atau tidak. Pengaruh dimaksud adalah terhadap

kondisi moneter atau fluktuasi Rupiah, dalam hal ini operasi pasar moneter melalui

penyerapan SUN. Untuk kondisi instabilisasi moneter, pemerintah gencar melakukan

intervensi pasar dengan melalukan pelelangan SUN sekaligus menambah persediaan

valas bagi para pemodal ataupun instansi yang membutuhkan. Dalam hal yang sama

Bank Sentral menambah instrument moneter dalam rangka stabilisasi nilai tukar

Rupiah dengan cara membeli SUN dengan valuta asing. Hal itu dilakukan guna

menjaga stabilisasi nilai tukar Rupiah jika sewaktu-waktu kebutuhan valas

meningkat. Sementara jikalau dilihat dari sisi demand dalam hal ini publik sebagai

bagaimana fluktuasi nilai tukar pada saat mereka menginginkan pembelian atau

pelelengan SUN.

Jika ditelaah lebih dalam maka antara nilai tukar Rupiah dengan permintaan

publik pada SUN saling memiliki keterkaitan atau lazim disebut hubungan saling

mempengaruhi.

Melihat hubungan yang terjadi pada penjelasan diatas antara permintaan

publik pada SUN terhadap nilai tukar Rupiah dengan Dolar AS maka penulis ingin

membahas lebih dalam tentang “Analisis Kausalitas dan Kointegrasi Antara Surat Utang Negara (SUN) Dengan Nilai Tukar Rupiah di Indonesia”.

1.2 Perumusan Masalah

Dalam Penyusunan penelitian ini, penulis terlebih dahulu merumuskan

masalah sebagai dasar kajian penelitian yang kemudiaan akan dilakukan.

Berdasarkan uraian yang sudah dijelaskan diatas, maka dibuat perumusan masalah

yang akan diteliti, yaitu:

1) Bagaimana pola hubungan timbal balik (Kausalitas) antara Surat Utang

Negara terhadap nilai tukar Rupiah

2) Apakah terdapat hubungan kointegrasi (keseimbangan jangka panjang

1.3Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

1) Untuk mengetahui pola atau arah hubungan timbal balik (kausalitas)

antara Surat Utang Negara terhadap nilai tukar rupiah

2) Untuk mengetahui hubungan keseimbangan jangka panjang (kointegrasi)

antara Surat Utang Negara terhadap nilai tukar Rupiah.

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1) Sebagai informasi untuk mengetahui perkembangan Surat Utang Negara

di Indonesia

2) Sebagai bahan studi dan literatur tambahan bagi mahasiswa-mahasiwi

yang ingin melakukan studi berikutnya dalam penelitian yang sama

3) Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan yang berkaitan

dengan disiplin ilmu penulis.

4) Sebagai masukan yang bermanfaat bagi pemerintah atau instansi-instansi

yang terkait

5) Untuk menambah , melengkapi, sekaligus sebagai pembanding hasil-hasil

BAB II

TINJAUAN PUSTAKA 2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pada dasarnya pasar modal hampir sama dengan pasar-asar lainya. Untuk

setiap pembeli yang berhasil, selalu harus ada penjual yang berhasil juga. Jika jumlah

orang yang ingin membeli lebih banyak dibandingkan dengan orang yang ingin

menjual, maka harga akan semakin tinggi dan bila tidak ada seorangpun yang

membeli dan banyak yang mau menjual maka harga akan jatuh, ini sesuai dengan apa

yang disebutkan dalam hukum permintaan dan penawaran dengan asumsi cateris

paribus (Suherman Rosyadi, 2005).

Pada umumnya yang membedakan pasar modal dengan pasar lainya adalah

dalam hal komoditas yang diperdagangkan. Pasar modal dapat dikatakan sebagai

pasar yang abstrak karena yang dierjualbelikan adalah dana-dana dalam jangka

panjang berupa hak kepemilikan oleh individu/instansi dan juga surat pernyataan

hutang dalam jangka waktu tertentu pula. Pembeli pada pasar modal adalah individu

atau organisasi/lembaga yang bersedia menyisihkan kelebihan dananya untuk

melakukan kegiatan yang menghasilkan ataupun menambah pendapatan melalui

pasar modal dimaksud, sedangkan penjual merupakan perusahaan atau instansi yang

memerlukan modal atau tambahan modal untuk keperluan usaha maupun kegiatan

Pasar modal dapat diartikan sebagai suatu sistem keuangan yang terorganisir,

termasuk didalamnya adalah bank-bank komsersial maupun semua lembaga perantara

dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar (Keputusan

menteri keuangan RI No.1548/KM/9O tentang pengaturan Pasar Modal). Dalam arti

sempit, pasar modal adalah suatu pasar (tempat, harga gedung) yang disiapkan guna

memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainya

dengan memakai jasa para perantara pedagang efek dalam rangka memahami pasar

modal. Dari berbagai pendapat yang ada maka pasar modal dapat diartikan sebagai

pasar yang pengelolaanya secara terorganisir dengan memperdagangkan surat

berharga seperti saham, obligasi, option, warrant, right dengan menggunakan jasa

perantara, komisioner, dan underwriter.

2.1.2 Manfaat Pasar Modal

Untuk lebih memacu pertumbuhan ekonomi nasional, dengan persiapan yang

matang, pemerintah mengaktifkan kembali beroperasinya pasar modal pada tahun

1977. Pengaktifan kembali tersebut dilandaskan oleh adanya kebutuhan dana dalam

pembangunan yang semakin meningkat. Melalui pasar modal, dunia usaha atau

permodalan pemerintah akan dapat memperoleh sebagian atau seluruh pembiayaan

jangka panjang yang diperlukan. Disisi lain, pasar modal juga merupakan salah satu

indikator ekonomi utama yang dapat digunakan oleh lembaga baik nasional mauun

internasional untuk meningkatkan laju pertumbuhan perekonomian.

Pasar modal mempunyai peranan penting dalam suatu negara yang pada

yang lain. Hampir semua negara di dunia ini mempunyai pasar modal yang bertujuan

menciptakan fasilitas bagi keperluan industri-industri dan keseluruhan entitas

kegiatan ekonomi dalam memenuhi permintaan dan penawaran modal, kecuali dalam

negara dengan perekonomian sosialis yang tertutup pasar modal bukanlah suatu

keharusan.

Beberapa manfaat pasar modal bagi suatu negara dapat dilihat sebagai berikut:

1) Menyediakan sumber pembiayaan dalam jangka panjang bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara otimal

2) Sebagai fasilitas melakukan interaksi antara pembeli dan penjual untuk

menentukan harga dari emiten yang dierjualbelikan seperti saham,

obligasi, dan surat-surat berharga lainya

3) Pasar modal memberikan kesempatan kepada para investor untuk

memperoleh hasil (return) yang diharapkan

4) Pasar modal menciptakan kesempatan kepada masyarakat untuk

berpartisipasi dalam perkembangan suatu perekonomian

5) Penyebaran kepemilikan, keterbukaan dan rofesionalisme, menetapkan

iklim berusaha yang sehat

6) Memberikan wahana investasi bagi investor sekaligus memungkinkan

2.1.3 Instrumen Pasar Modal

Beberapa sekuritas yang diperdagangkan di pasar modal antara lain adalah

saham, obligasi, reksadana dan instrument derivative. Masing-masing sekuritas

tersebut memberikan return dan resiko yang berbeda-beda.

1. Saham

Saham merupakan bukti bahwa kepemilikan atas asset-aset perusahaan yang

menerbitkan saham

2. Obligasi

Obligasi merupakan sekuritas yang memberikan pendapatan dalam jumlah

tetap kepada pemiliknya. Pada saat membeli obligasi, investor sudah dapat

mengetahui dengan pasti berapa pembayaran bunga yang akan diperolehnya

secara periodik dan berapa pembayaran kembali nilai par (par value) pada

saat jatuh tempo. Meskipun demikian obligasi bukan tanpa resiko karena bisa

saja obligasi tersebut tidak terbayar kembali akibat kegagalan penerbitnya

dalam memenuhi kewajibanya. Oleh karena itu investor harus berhati-hati

dalam memilih obligasi yang akan dibeli. Untuk itu investor harus

memperhatikan peringkat obligasi yang menunjukkan tingkat resiko dan

kualitas obligasi dilihat dari kinerja penerbitnya. Kemudian yang akan

dibahas di penelitian ini adalah obligasi yang diterbitkan oleh pemerintah atau

sering juga disebut sebagai Obligasi Negara (ON) yang di dalamnya termasuk

3. Reksadana

Reksadana adalah sertifikat yang menjelaskan bahwa pemiliknya menciptakan

sejumlah dana kepada perusahaan reksadana, untuk digunakan sebagai modal

berinvestasi baik dipasar modal maupun dipasar uang. Perusahaan reksadana

akan menghimpun dana dari investor untuk kemudian akan di investasikan

dalam bentuk portofolio yang dibentuk oleh manajer investasi. Dengan

demikian, investror dapat membentuk portofolio secara tidak langsung

melalui manajer investasi.

2.2 Surat Utang Negara (SUN) 2.2.1 Pengertian Surat Utang Negara

Surat Utang Negara merupakan surat berharga yang berupa surat pengakuan

utang dalam mata uang Rupiah maupun valuta asing yang dijamin pembayaran bunga

dan pokoknya oleh Negara Republik Indonesia sesuai dengan masa berlakunya

(Rahardjo 2003:115). SUN digunakan oleh pemerintah antara lain untuk membiayai

defisit APBN serta menutup kekurangan kas jangka pendek dalam satu tahun

anggaran dalam hal ini sebagai penambahan penutupan pembiayaan.

Undang-Undang No. 24 tahun 2002 tentang Surat Utang Negara bab I tentantang ketentuan

umum Pasal 1. Dalam Undang-undang ini yang dimaksud dengan :

Surat Utang Negara adalah surat berharga yang berupa surat pengakuan utang

bunga dan pokoknya oleh Negara Republik Indonesia, sesuai dengan masa

berlakunya.

Pasar perdana adalah kegiatan penawaran dan penjualan Surat Utang Negara

untuk pertama kali.

Pasar sekunder adalah kegiatan perdagangan Surat Utang Negara yang telah

dijual di pasar perdana.

Pemerintah adalah Pemerintah Pusat Negara Republik Indonesia.

Menteri adalah Menteri Keuangan Republik Indonesia. BAB II “Bentuk dan

Jenis Surat Utang Negara” Pasal 2 (1) Surat Utang Negara diterbitkan dalam

bentuk warkat atau tanpa warkat. (2) Surat Utang Negara sebagaimana

dimaksud dalam ayat (1) diterbitkan dalam bentuk yang diperdagangkan atau

dalam bentuk yang tidak diperdagangkan di pasar sekunder.

2.2.2 Jenis-jenis Surat Utang Negara

Adapun jenis-jenis Surat Utang Negara adalah terdiri dari:

1. Surat Perbendaharaan Negara.

Surat Perbendaharaan Negara berjangka waktu sampai dengan 12 (dua belas)

bulan dengan pembayaran bunga secara diskonto. Dalam prakteknya pelelangan

Surat Perbendaharaan Negara jarang dilakukan.Sehingga pada kenyataanya yang

2. Obligasi Negara

Obligasi Negara berjangka waktu lebih dari 12 (dua belas) bulan dengan

kupon dan/atau dengan pembayaran bunga secara diskonto/bunga.

Menurut denominasi mata uangnya, Obligasi Negara yang telah diterbitkan

pemerintah dapat dikelompokkan kedalam dua kelompok, yaitu Obligasi Negara

berdenominasi Rupiah dan Obligasi Negara berdenominasi valuta asing. Obligasi

Negara dapat dikelompokkan ke dalam tingkat bunga yang tetap dan mengambang.

Jenis-jenis Obligasi Negara adalah sebagai berikut:

1)Obligasi Negara berdenominasi Rupiah, terdiri dari beberapa jenis, yakni

a) Obligasi berbunga tetap (fixed rate bonds) : Fixed Rate/FR dan Obligasi

Retail Indonesia/ORI.

Obligasi berbunga tetap memiliki tingkat kupon yang ditetapkan pada saat

penerbitan, dan dibayarkan secara periodik. Sebelum tahun 2006, Obligasi yang

berbunga tetap hanya didominasi oleh seri FR dimana pembayaran kuponya pada

setiap enam bulan sekali. Namun setelah tahun 2006, untuk pertama kalinya

pemerintah menerbitkan obligasi berbunga tetap untuk investor retail atau yang

disebut sebagai ORI (Laporan Pertanggung jawaban pengelolaan SUN Tahun 2006)

b) Obligasi berbunga mengambang (variables rate bonds:VR) Obligasi

berbunga mengambang memiliki tingkat bunga yang ditetapkan secara

periodik berdasarkan tingkat bunga Sertifikat Bank Indonesia (SBI) yang

berjangka 3 bulan.

Dalam rangka program penjaminan perbankan dan Bantuan Likuiditas Bank

Indonesia (BLBI), pada tahun 1998 dan 1999 pemerintah menerbitkan empat seri

pada Surat Utang yakni SU-001, 002, 003, dan 004.

d) Special Rate Bank Indonesia (SRBI)

SRBI merupakan surat utang yang diterbitkan oleh pemerintah pada tahun

2003, sebagai pengganti SU-001 dan 003 dalam rangka penyelesaian bantuan

likuiditas BI.

2. Obligasi Negara Berdenominasi Mata Uang Asing

Pada tahun 2006, pemerintah menerbitkan ON berdenominasi dolar Amerika

Serikat (USD)

2.2.3 Tujuan Penerbitan dan Manfaat Surat Utang Negara Tujuan:

a. Membiayai defisit APBN

b. Menutup kekurangan kas jangka pendek akibat ketidaksesuaian antara arus

kas penerimaan dan pengeluaran dari rekening kas negara dalam satu tahun

anggaran (cash-mismatch)

Manfaat:

a. Sebagai instrumen fiscal yakni sebagai alternatif sumber pembiayaan APBN

dari pasar modal baik di dalam maupun di luar negeri

b. Sebagai instrumen investasi yakni memberikan peluang bagi investor dan

pelaku pasar untuk melakukan diversifikasi portofolionya guna memperkecil

resiko investasi

c. Mendorong terciptanya acuan imbal hasil (benchmark yield) bagi penilaian

harga instrumen keuangan lainnya, sehingga memberikan alternatif bagi dunia

usaha untuk memperoleh pembiayaan dari pasar modal.

2.2.3 Standing Appropriation Surat Utang Negara

Jaminan pemerintah kepada pasar untuk membayar semua kewajiban pokok

dan bunga utang yang timbul akibat penerbitan SUN. Dilakukan dengan cara:

a. Pemerintah wajib membayar bunga dan pokok setiap Surat Utang Negara

pada saat jatuh tempo pasal 4 UU No 24 Tahun 2002

b. Dana untuk membayar bunga dan pokok sebagaimana dimaksud dalam ayat

(2) disediakan dalam Anggaran Pendapatan dan Belanja Negara (APBN)

setiap tahun

c. Sampai dengan berakhirnya kewajiban tersebut.

Lelang SUN dilakukan dengan cara mengajukan penawaran pembelian

kompetitif dan/atau cara nonkompetitif. Penawaran pembelian kompetitif adalah

pengajuan penawaran pembelian dengan mencantumkan volume dan tingkat Imbal

yang diinginkan penawar, sedangkan penawaran tanpa mencantumkan tingkat imbal

hasil maupun harga itulah yang disebut penawaran pembelian nonkompetitif.

Ketentuannya adalah sebagai berikut :

Apabila telah ditetapkan hasil lelang, maka pemenang harus bertanggung

jawab terhadap setelmen 1 seluruh penawaran pada tanggal setelmen. Setelmennya

adalah 2 (dua) hari kerja setelah tanggal pelaksanaan lelang untuk SPN, dan 5 (lima)

hari kerja untuk Obligasi Negara. Penjualan SUN juga dapat dilakukan tanpa lelang

pada pasar perdana dalam negeri, oleh Menteri Keuangan, Dirjen Pengelolaan Utang.

Direktorat Surat Utang Negara. Berbeda dengan metode lelang, SUN juga dapat

dibeli oleh pemerintah daerah dan/atau dealer utama. Mekanismenya didahului

dengan mengajukan penawaran beserta kelengkapan administrasi kepada Menkeu,

kemudian oleh Dirjen Pengelolaan Utang. Direktorat Surat Utang Negara

ditindaklanjuti dengan pembahasan lebih lanjut atau penolakan, dalam waktu

selambat-lambatnya 5 (lima) hari kerja sejak surat penawaran diterima.

Hasil pembahasan dituangkan dalam dokumen kesepakatan berupa menerima

sebagian atau seluruh atau menolak seluruh penawaran. Apabila diterima maka

setelmen dilakukan paling cepat 2 (dua) hari kerja dan paling lambat 5 (lima) hari

kerja setelah tanggal kesepakatan.

Selain penjualan dilaksanakan pada pasar perdana dalam negeri, juga

dilakukan kegiatan penawaran dan penjualan SUN dalam valuta asing (Pasar Perdana

Internasional) secara langsung oleh pemerintah atau melalui agen penjual. Terdapat 2

untuk Pemerintah hanya dapat menjual melalui private placement. Jika penjualan

dilaksanakan, maka diperlukan perjanjian dengan agen penjual (bilamana melalui

Agen), perjanjian dengan konsultan hukum, perjanjian dengan agen fiskal,

memorandum informasi dan dokumen-dokumen lain sesuai metode penjualan yang

digunakan. setelmen SUN dalam valuta asing dilakukan paling cepat 2 (dua) hari

kerja setelah penetapan hasil penjualan, dan hasilnya merupakan penerimaan negara

dalam APBN.

SUN yang telah dibeli oleh orang perseorangan atau kumpulan orang dapat

dijual kembali kepada pemerintah melalui lelang. Lelang diawali dengan adanya

pengumuman rencana lelang dari Dirjen Pengelolaan Utang. Direktorat SUN yang

memuat antara lain mengenai waktu pelaksanaan lelang, waktu pembukaan dan

penutupan penawaran lelang, seri SUN yang akan dibeli kembali, seri dan harga SUN

penukar dan seri SUN yang ditukar, waktu pengumuman hasil lelang dan tanggal

setelmen. Peserta lelang kemudian mengajukan penawaran lelang dengan

mengajukan seri SUN. Adapun kuantitas yang diajukan minimal 1.000 (seribu) unit

atau nominal Rp1.000.000.000,00 dan selebihnya dengan kelipatannya.

Setelah penawaran diterima, seluruh data penawaran disampaikan kepada

Direktur Jenderal Pengelolaan Utang dalam rapat penetapan hasil lelang, dan hasil

lelang kemudian diumumkan pada saat pelaksanaan lelang. Hasil lelang ini adalah

transaksi yang sah dan mengikat antara pemerintah dan peserta lelang. Sebagai

wajib menyerahkan SUN yang dimenangkan sampai dengan tanggal setelmen, yakni

3 (tiga) hari kerja setelah lelang dilaksanakan.

SUN dijual dengan harapan dapat meningkatkan rentabilitas modal sendiri

(return of equity) dengan konsep penggunaan faktor leverage. Sepanjang rentabilitas

penggunaan SUN masih lebih besar dari biaya bunga SUN maka pemerintah dapat

mengandalkan penjualan SUN sebagai salah satu alternatif sumber dana untuk

menutup defisit, menutup kekurangan kas jangka pendek, dan mengelola portofolio

utang negara. Akibatnya penjualan SUN ini pasti berdampak kepada keuangan

negara khususnya APBN sehingga Menteri Keuangan harus bertanggung jawab atas

penatausahaannya, dan pemerintah harus menyampaikan laporan

pertanggungjawabannya kepada DPR sebagai bagian dari pertanggungjawaban

APBN

2.2.5 Sejarah Pengelolaan Surat Utang Negara

Surat Utang Negara di Indonesia telah dikenal sejak awal periode

kemerdekaan, dengan penerbitanya dari masa ke masa yang sangat berhubungan

dengan perencanaan program pembangunan perekonomian nasional yang dilakukan

oleh pemerintah. Pada pemerintahan orde lama pemerintah menerbitkan surat utang

yang dikenal dengan Obligasi Republik Indonesia pada tahun 1950-an. Semua

obligasi yang diterbitkan pada era 50-an tidak didukung oleh lembaga yang siap

untuk memperdagangkanya. Selain itu, permasalahan lainya adalah nilai riil investasi

Pada saat ini, Surat Utang Negara yang dikenal berawal dari obligasi hasil

rekapitulasi perbankan yang diterbitkan pemerintah pada tahun 1998/1997. Setelah

perbankan kembali melakukan fungsinya dengan baik dipandang sebagai syarat

penting bagi pulihnya perekonomian nasional pada masa itu, sehingga proses

penyehatan melalui program rekapitulasi perbankan dipandang sebagai hal yang

harus dilakukan.

Rekapitalisasi perbankan dampak krisis tahun 1997 total SUN yang

diterbitkan dalam rangka penyehatan perbankan (rekapitulasi dan bantuan likuiditas)

selama 1997-2004 sebesar Rp 640,9 T. Bank Indonesia pada saat itu tidak bisa

menyuntikkan dana secara langsung ke bank rekap, sehingga secara akuntansi

digunakan skema sebagai berikut :

a. Pemerintah menerbitkan obligasi Negara (ON) kepada BI. BI menyerahkan

uang sebesar nilai ON kepada pemerintah.

b. Uang tersebut digunakan pemerintah untuk mengakuisisi dan membeli

asset-aset bermasalah di bank rekap. Aset tersebut selanjutnya dikelola oleh Badan

Penyehatan Perbankan Nasional (BPPN).

c. Uang yang diperoleh bank rekap digunakan untuk membeli ON yang dimiliki

BI, sehingga permodalan bank rekap menjadi sehat.

2.2.6 Kebijakan Pengelolaan Surat Utang Negara

Dalam pengelolaanya ada beberapa tujuan pengelolaan SUN secara umum

yaitu dengan meminimalkan biaya utang pada tingkat risiko yang terkendali dengan

a. Menjamin terpenuhinya financing gap secara efisien dan kesinambungan

fiskal yang sesuai dgn kondisi ekonomi makro dan dinamika pasar keuangan

b. Meningkatkan prinsip kehati-hatian untuk meminimalkan risiko (risiko pasar,

risiko refinancing, risiko operasional)

c. Mengembangkan upaya agar pinjaman yang sudah direncanakan dapat

dilaksanakan sesuai jadwal dan perkiraan biaya

d. Menciptakan pasar SUN yang dalam, aktif dan likuid

Strategi pengelolaan SUN, portofolio dan risiko dilakukan dengan langkah-langkah

sebagai berikut:

a. Melakukan reprofiling agar tercipta struktur jatuh tempo yang lebih seimbang

melalui buyback, debt switching, dan penerbitan SUN jangka panjang

b. Melakukan penyederhanaan portofolio untuk mempermudah pengelolaan

risiko

c. Memprioritaskan penerbitan SUN dalam mata uang Rupiah

d. Meminimalkan risiko refinancing dengan mengutamakan penerbitan SUN

jangka panjang

e. Meningkatkan porsi SUN dengan bunga tetap dan mengurangi porsi dengan

tingkat bunga mengambang untuk mengurangi interest rate risk

2.2.7 Pengembangan Pasar Perdana dan Pasar Sekunder SUN

Dialakukan dengan cara:

1. Pengembangan metode penerbitan baik lelang maupun non lelang, serta

penyusunan jadwal penerbitan secara teratur (regular calendar of issuance)

dan penerbitan benchmark bonds dalam jumlah yang memadai

2. Diversifikasi instrumen SUN, meningkatkan likuiditas, kapasitas dan daya

serap pasar SUN, dengan cara antara lain:

i) Mengembangkan pasar derivatif dan repo

ii) Mendorong integrasi antar sistem perdagangan, kliring dan setelmen;

iii) Mengoptimalkan fungsi dan peran primary dealer (dealer utama)

iv) Meningkatkan transparansi informasi pengelolaan dan perdagangan SBN;

v) Melakukan sosialisasi dan edukasi kepada publik

vi) Meningkatkan koordinasi otoritas pasar modal, otoritas moneter, SRO,

asosiasi pelaku pasar, lembaga rating dan pihak-pihak lainnya

vii)Kerjasama internasional untuk pengembangan pasar SBN, proaktif terlibat

dalam forum-forum kerjasama regional dan internasional, Asian Bond

Market Initiative (ABMI).

2.2.8 Perdagangan Surat Utang Negara

Perdagangan SUN dalam hal ini adalah Obligasi Negara (ON) dilakukan di

pasar sekunder dan primer. Dalam pasar primer kegiatan penawaran dan penjualan

obligasi untuk yang pertama kali. Sedangkan pada pasar sekunder adalah

obligasi dilakukan dengan cara lelang dengan memenuhi persyaratan yang telah

ditentukan. Peserta lelang dapat menyampaikan harga secara bersaing maupun tidak

bersaing (Rahardjo, 2003). Penawaran secara bersaing dapat diartikan sebagai

investor menyampaikan volume pembelian ada perkiraan tingkat bunga yang

dikehendaki serta volume penawaranya. Sedangkan penawaran secara tidak bersaing

dapat diartikan bawa investor menginformasikan volume Obligasi Negara yang

kemudian akan dibeli. Pemerintah selanjutnya menginformasikan pelelangan setelah

mempertimbangkan beberapa faktor seperti kisaran yield yang dimiliki oleh

pemerintah, dan juga situasi pasar saat ini maupun anggapan ekspektasi dimasa yang

akan datang.

Investor yang memberitahukan penawaran secara bersaing dan dinyatakan

menang pelelangan, harus membayar sesuai dengan tingkat bunga yang telah

diberitahukan pada saat pelelangan. Investor yang memberitahukan penawaran

secara tidak bersaing dan dinyatakan menang, harus membayar sebesar rata-rata

tertimbang tingkat bunga penawaran kompetitif yang dimenangkan. Lelang Obligasi

Negara di pasar primer saat ini diselenggarakan oleh Bank Indonesia sebagai agen

yang ditunjuk dan disepakati oleh pemerintah.

Obligasi Negara yang telah diperdagangkan di pasar primer kemudian

diperdagangkan di pasar sekunder. Dalam pasar sekunder umumnya dilakukan diluar

bursa . Calon pembeli dapat menunjuk broker untuk mencari penjual Obligasi

Negara yang disepakati dan bisa juga dilakukan tanpa melalui broker, namun harus

Dalam berinvestasi ada Obligasi Negara, investor dapat memilih jenis dan periode

jatuh temo Obligasi Negara yang diinginkan untuk mengurangi resiko pasar akibat

perubahan tingkat bunga dan tingkat inflasi.

Mekanisme pembelian atau penjualan Obligasi Negara di pasar sekunder

secara sederhana digambarkan (Cahyana, 2003 ) sebagai berikut:

a. Calon pembeli membuka rekening kas pada suatu bank untuk menerima

pembayaran kupon dan pokok jatuh tempo.

b. Calon pembeli membuka rekening surat berharga ada lembaga keuangan yang

terdaftar sebagai sub registry Bank Indonesia, untuk mencatat kepemilikan

atas Obligasi Negara.

c. Negosiasi harga antara penjual dan pembeli dimana negosiasi ini dapat

dilakukan secara langsung ataupun juga melalui broker

d. Apabila telah terjadi kesepakatan baik dari sisi harga maupun dari sisi waktu

penyelesaian transaksi, pembeli dan penjual memerintahkan sub registry bagi

investor non perbankan atau Bank Indonesia bagi investor perbankan untuk

2.2.9 Resiko Surat Utang Negara

Walaupun dikatakan bahwa risiko gagal bayar hampir tidak ada, namun Cahyana

(2004:282,283) mengatakan bahwa dari sisi pemerintah penerbitan SUN mengandung

beberapa risiko yang perlu diperhatikan. Risiko-risiko tersebut antara lain:

a. Risiko Kesinambungan Fiskal

Nilai utang negara yang besar berotensi membahayakan kesinambungan

anggaran pemerintah. Untuk itu, pemerintah harus memperhatikan nilai Debt to

exort ratio, debt to service ratio, dan ratio of short term debt to reserve.

b. Risiko Nilai Tukar

Penurunan nilai tukar Rupiah terhadap mata uang asing dapat mengakibatkan

tambahan beban pembayaran pokok utang dan bunga.

c. Risiko Perubahan Tingkat Bunga

Sebagian dari total utang negara merupakan utang dengan bunga

mengambang, sehingga apabila terjadi kenaikan tingkat bunga pasar, akan

mengakibatkan kenaikan pada nilai kewajiban pembayaran bunga dari anggaran

pemerintah. Risiko akibat perubahan tingkat bunga dapat terjadi apabila

pemerintah menerbitkan SUN pada saat kondisi pasar sedang memburuk yang

antara lain ditandai oleh kenaikan suku bunga secara tajam sehingga biaya utang

(yield) menjadi tinggi

d. Risiko Pembiayaan Kembali

Pelunasan SUN yang jatuh tempo dengan volume yang cukup besar dapat

e. Risiko Operasional

Risiko kegagalan terjadi jika pengelolaan operasional SUN tidak dilakukan

dengan benar, baik dari sisi Sumber Daya Manusia (SDM) maupun dari sisi

kelembagaanya, antara lain kelengkapan prosedur operasi baku, system

pengelolaan risiko, dan system informasi manajemen.

2.3 Nilai Tukar (Kurs) 2.3.1 Defenisi Nilai Tukar

Ada beberapa pendapat mengenai pengertian nilai tukar nilai tukar, Cornelius

Luca mengartikan bahwa nilai tukar merupakan harga suatu mata uang terhadap mata

uang Negara lain. Nilai tukar juga dapat diartikan sebagai sejumlah uang dari suatu

mata uang tertentu yang dapat dipertukarkan dengan satu unit mata uang negara lain

(Frank J.Fabozzi). Sedangkan menurut Berlianta, nilai tukar dapat diartikan sebagai

harga relatif mata uang suatu negara terhadap mata uang negara lain. Secara lebih

luas nilai tukar menurut (Iskandar syarief, 2003) merupakan harga mata uang

domestik terhadap mata uang asing dihitung berdasarkan rata-rata tertimbang nilai

tukar riil dengan mitra dagang Indonesia. Nilai tukar Rupiah Indonesia digunakan

sebagai proyeksi dari nilai tukar mitra dagang Indonesia.

Tinggi rendahnya nilai tukar mata uang suatu negara sangat dipengaruhi oleh

besar kecilnya volume dan transaksi perdagangan barang dan jasa yang berlangung di

2.3.2 Jenis-Jenis Nilai Tukar

Adapun jenis kurs yang dimaksud adalah sebagai berikut:

a.Kurs Nominal

Kurs nominal (nominal exchanges rate) merupakan harga relative dari mata

uang dua negara dari mata uang dua negara. Sebagai contoh, jika kurs antara US

Dolar dan Yen Jepang adalah 120 Yen per dolar, maka bisa menukar 1 dolar untuk

120 Yen di pasar dunia untuk mata uang asing. Orang Jepang ingin mendapatkan

Dolar akan membayar 120 Yen untuk setiap Dolar yang dibelinya. Orang Amerika

yang ingin mendapatkan Yen akan mendapatkan Yen akan mendapatkan 120 Yen

untuk setiap Dolar yang ingin ia bayar. Ketika orang-orang mengacu pada kurs

dianatara kedua negara, mereka biasanya mengartikan kurs nominal.

b.Kurs Rill

Kurs Rill (real exchange rate) merupakan harga relatif dari barang-barang

kedua negara. Yaitu kurs riil yang menyatakan tingkat dimana kita bisa

memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara

lain. Kurs riil kadang-kadang disebut juga sebagai terms of trade.

2.3.3 Fungsi Nilai Tukar

Penentuan nilai tukar mata uang suatu negara merupakan hal penting bagi

perekonomian negara tersebut. Hal ini karena kuat atau lemahnya nilai tukar mata

uang suatau negara sangat berpengaruh terhadap eksistensi negara tersebut dalam

perekonomian global. Pada dasarnya kebijakan nilai tukar mata uang ditetapkan oleh

Yang pertama adalah sebagai arahan untuk mempertahankan keseimbangan

neraca pembayaran, dengan sasaran akhir menjaga kecukupan cadangan devisa. Oleh

karena itu dalam menetapkan arah kebijakan nilai tukar tersebut dikhususkan untuk

mendorong dan menjaga daya saing ekspor dalam upaya untuk memerkecil defisit

current account atau sebaliknya memerbesar current account.

Fungsi kedua adalah untuk menjaga kestabilan pasar domestik, dimana fungsi

ini berperan untuk menjaga agar nilai tukar tidak dijadikan sebagai alat untuk

spekulasi, dalam artian bahwa nilai tukar suatu negara mengalami overvalued maka

masyarakat akan terdorong menjual valuta asing. Ketidakstabilan pasar domestik

yang demikian dapat menimbulkan kegiatan spekulatif seperti perkembangan

akhir-akhir ini, yang pada giliranya dapat mengganggu kestabilan makro.

Fungsi ketiga sebagai instrumen moneter khususnya bagi negara yang

menerapkan suku bunga dan nilai tukar sebagai sasaran operasional kebijakan

moneter. Dalam fungsi ini depresiasi dan apresiasi nilai tukar digunakan sebagai alat

untuk strelisasi dan ekspansi jumlah uang beredar.

Fungsi keempat adalah sebagai nominal anchor dalam pengendalian inflasi.

Niali tukar banyak digunakan oleh negara yang mengalami chronic inflation sebagai

nominal anchor baik melalui pengendalian depresiasi nilai tukar maupun dengan

2.3.4 Sistem Nilai Tukar

Menurut The Fei Ming (2001 : 9) Terdapat tiga kelompok besar sistem nilai

tukar mata uang yang diterapkan diberbagai negara di belahan dunia, yaitu:

1) Sistem Nilai Tukar Mengambang Bebas (Freely Flexible reely Floating)

Exchanges Rate System

Pada sistem ini, nilai mata uang dibiarkan mengambang bebas dan nilai

tukarnya ditentukan oleh kekuatan permintaan dan penawaran yang terdapat dipasar.

Nilai tukar beberapa mata uang utama (major currencies), seperti Dolar AS, Mark

Jerman, Yen Jepang, Franc Swiss, dan Poundstreling Inggris, ditentukan oleh

kekuatan pasar (market forces) dan dibiarkan mengambang bebas terhadap mata uang

negara lain. Dalam sistem ini tidak terdapat tindakan intervensi yang dilakukan

pemerintah (Bank Sentral) untuk mempengaruhi nilai tukarnya.

2) Sistem nilai Tukar Tetap Fixed Pagged Exchange Rate System

Pada sistem fixed exchange rate system, pemerintah berperan aktif melakukan

intervensi dalam pasar valuta asing untuk mempertahankan pergerakan nilai tukar

suatu mata uang agar berada pada suatu acuan nilai tukar tertentu. Contoh: nilai tukar

Dolar Hong Kong yang dipatok atau dikaitkan secara tetap pada nilai Dolar AS dalam

kisaran 7,7962 HKD per 1 Dolar AS.

3) Sistem Nilai Tukar Mengambang Terkendali (Managed/Controlled Semi Pagged)

Exchanges Rate System

Pada sistem mengambang terkendali ini, fluktuasi nilai tukar diambangkan

melakukan intervensi untuk mengembalikan nilai tukar mata uang tersebut kedalam

rentang nilai tukarnya semula apabila fluktuasi melebihi batas/rentang intervensi yang

diperkenankan. Namun, Bank Sentral tidak menetapkan suatu acuan tingkat/level

niali tukar tertentu, seperti yang diterapkan pada system fixed exchange rate. Contoh:

system ini pernah diterapkan oleh sepuluh negara Eropa yang tergabung dalam

Europan Monetery System (1992).

2.3.5 Perubahan Nilai Tukar

Dalam mekanisme pasar nilai mata uang suatu negara akan selalu mengalami

fluktuasi yang akan berdampak langsung pada harga-harga barang di negara tersebut

termasuk didalamnya ekspor dan impor barang. Ada berbagai macam perubahan

dalam nilai tukar Rupiah dengan valuta asing, yakni devaluasi, revaluasi, depresiasi

dan apresiasi. Perubahan ini dapat disebabkan oleh berbagai faktor dari sisi

permintaan maupun penawaran khususnya dari pihak yang membuat kebijakan dalam

hal ini pihak pemerintah.

1) Devaluasi diartikan sebagai suatu penurunan nilai tukar mata uang dalam

negeri misalnya Rupiah, relatif terhadap mata uang negara tertentu, misalnya

US dolar yang diakibatkan oleh kebijakn pemerintah. Devaluasi dalam hal ini

hanya dapat terjadi jika nilai Rupiah dikaitkan terhadap nilai tukar US dolar

dan pemerintah dengan sengaja mengubah nilai tukar relatif terhadap US

Dolar. Jika pemerintah tidak mengaitkan Rupiah terhadap US Dolar dan

istilah devaluasi hanya berlaku dalam system nilai tukar tetap dimana suatu

mata uang domestik dikaitkan dengan mata uang tertentu.

2) Revaluasi adalah kebijakan untuk menaikkan nilai tukar domestik terhadap

nilai tukar negara lain. Keuntungan melakukan revaluasi adalah biaya

meminjam dalam mata uang asing lebih murah, sedangkan kerugiannya yang

utama adalah menyebabkan produk domestik menjadi lebih mahal dalam mata

uang asing dan impor menjadi lebih murah dalam mata uang domestik.

Jatuhnya nilai mata uang tertentu terhadap mata uang lain bisa disebabkan

oleh berbagai faktor.

3) Depresiasi yaitu peristiwa penurunan nilai tukar mata uang secara otomatis

akibat bekerjanya kekuatan penawaran dan permintaan atas mata uang yang

bersangkutan dalam system pasar bebas. Sebagai dampak dari perubahan

nilai tukar ini adalah produk negara itu bagi pihak luar negeri menjadi murah,

sedangkan harga impor bagi penduduk negara domestik menjadi lebih mahal.

4) Apresiasi merupakan peristiwa menguatnya nilai tukar suatu mata uang secara

otomatis, akibat dari bekerjanya kekuatan kekuatan penawaran dan

permintaan atas mata uang yang bersangkutan dalam sistem pasar bebas.

Sebagai akibat perubahan nilai tukar ini yaitu harga produk negeri itu bagi

ihak luar negeri makin mahal , sedangkan harga impor bagi penduduk

2.3.6 Teori Penentuan Nilai Tukar

Setelah melalui era Bretton woods, akhirnya sebagian besar mata uang

negara-negara di dunia pada tahun 1973 diberi kesempatan mengambang secara bebas satu

sama lain. Hal ini dimaksudkan untuk mencari tingkat keseimbangan/ekuilibrium

ditentukan oleh kekuatan pasar, yaitu permintaan dan penawaran terhadap mata uang

itu sendiri sebelumnya selalu melakukan tindakan intervensi untuk mempengaruhi

nilai tukar agar senantiasa berada dalam suatu batas yang telah ditentukan.

2.3.7 Model Penentuan Nilai Tukar

Menurut The Fei Ming (2001:9) model penentuan nilai tukar adalah sebagai

berikut:

1. Traditional Theories

Traditional Theories terdiri dari:

a. Teori Daya Beli (Purchasing Power Parity Theory)

Teori ini merupakan teori terpopuler. Teori ini pertama kali diperkenalkan

pada tahun 1556 oleh Martin De Azpilcueta Navarro. Teori ini menyatakan bahwa

harga barang disuatu negara harus sama dengan harga barang serupa di negara lain

sesuai dengan tingkat nilai tukar yang bberlaku antarkedua negara tersebut. Teori ini

disebut The Law of One Price. Contoh: harga sepotong roti di Amerika Serikat

adalah 1 Dolar AS. Apabila nilai tukar antara Rupiah dengan Dolar AS saat ini

adalah Rp 8.000/USD, menurut asumsi The Law of One Price, harga sepotong roti di

Indonesia harus Rp 8.000. Jadi, dimana pun kita membeli roti, apakah itu di Amerika

nilai tukar yang berlaku antarkedua negara tersebut. Terdapat dua versi dalam Teori

Purchasing Power:

1) Versi absolute

Dalam versi absolute, nilai tukar sama dengan perbandingan antara tingkat

harga umum yang berlaku di dua negara, yang merupakan rata-rata tertimbang dari

seluruh produk yang dihasilkan kedua negara. Contoh: jika rata-rata tertimbang dari

seluruh harga barang di Amerika Serikat adalah sebesar 25.000 FF, berdasarkan versi

absolut, nilai tukar Dolar AS terhadap Franc harus sebesar $0,2/FF.

Dalam versi absolute terdapat beberapa kelemahan yakni:

Asumsi perhitungan nilai tukar dalam versi absolute mengharuskan kita

membandingkan harga barang yang serupa/homogen. Namun, dalam

kenyataanya, tidak satu pun negara di dunia yang memproduksi dan atau

mengkonsumsi barang yang homogen sehingga sulit untuk membandingkan

rata-rata tertimbang dari seluruh harga barang yang terdapat di dua negara

secara tepat.

Versi absolute tidak memperhatikan adanya biaya pengangkutan dan

rintangan dalam melakukan transaksi perdagangan, seperti proteksi dan kuota

yang berpengaruh terhadap harga barang di suatu negara.

Kelemahan-kelemahan ini menunjukkan bahwa keadaan yang berlaku di pasar

versi absolut ini tidak mungkin diterapkan dalam dunia nyata.

Dalam versi relatif persentase perubahan nilai tukar pada waktu yang

ditentukan sebagai periode dasar harus sama dengan perbedaan antara persentase

perubahan harga (tingkat inflasi) domestik dengan persentase perubahan harga

(tingkat inflasi) di luar negeri pada periode tersebut.

Contoh: jika indeks CPI di Amerika Serikat meningkat dari 194ke 218, di

Jepang meningkat dari 161 ke 165, dan nilai tukar yang berlaku saat ini

0.00909$/JPY, berdasarkan versi relatif ini, nilai tukar Yen dan Dolar AS harus

berada pada 0.00909$/JPY.

Versi relatif bertujuan menghilangkan berbagai kelemahan dalam versi

absolute. Dengan menggunakan persamaan pada perhitungan nilai tukar versi relatif

di atas, kita dapat mengetahui tingkat nilai tukar antara dua negara secara lebih tepat

meskipun komposisi barang, baik yang diproduksi maupun dikonsumsi, diantara

kedua negara tersebut tidaklah homogen.

b. Teori Elastisitas

Teori elastisitas mengatakan bahwa nilai tukar adalah harga dari valuta asing

untuk mempertahankan neraca pemabayaran internasional suatu negara agar tetap

berada pada tingkat equilibrium. Dengan kata lain, respons nilai tukar terhadap

perubahan dalam neraca perdagangan sangat dipengaruhi oleh elastisitas permintaan

yang bersifat elastis, pengaruh penurunan impor dan kenaikan ekspor dalam neraca

pembayaran internasional. Jika elastisitas permintaan bersifat elastis, pengaruh

neraca pembayaran internasional sehingga hanya diperlukan sedikit penyesuaian

dalam nilai tukar.

2.Modern Monetery Theories on Short Term Exchange Rate Volatility

Teori ini memperhatikan adanya peran pasar modal dalam jangka pendek dan

peran bursa komoditi dalam jangka panjang terhadap fluktuasi nilai tukar. Teori ini

mengatakan bahwa adanya perbedaan nilai tukar dan perbedaan dalam purchasing

power parity adalah karena adanya suatu perubahan dalam permintaan dan

penawaran terhadap asset-aset keuangan. Dalam pandangan modrn, teori purchasing

power parity juga diperluas dengan menyertakan variable-variabel seperti jumlah

uang yang beredar, tingkat suku bunga, dan pendapatan rill, dalam menentukan

tingkat nilai tukar antara dua negara.

Menurut teori ini, dinamika perubahan yang terjadi di pasar keuangan (pasar

modal dan pasar uang) lebih cepat jika dibandingkan dengan perubahan di pasar

barang komoditi. Oleh karena itu, dalam jangka pendek fluktuasi nilai tukar lebih

dipengaruhi oleh perubahan dalam pasar modal dan dalam jangka panjang fluktuasi

nilai tukar dipengaruhi oleh perubahan yang terjadi di pasar barang.

2.3.8 Pendekatan Keseimbangan Portofolio terhadap Nilai Tukar

Pendekatan moneter tentang nilai tukar mengasumsikan bahwa masyarakat

ingin memegang mata uangnya sendiri dibandingkan dengan mata uang negara lain.

Pendekatan keseimbangan portofolio mengakui bahwa masyarakat mungkin ingin

memegang kedua mata uang tersebut, walaupun mereka mungkin memiliki referensi

Pendekatan keseimbangan portofolio mengajukan argument yang sama untuk

obligasi, yaitu pendekatan ini mengasumsikan bahwa masyarakat di kedua negara

meminta obligasi domestik dan asing atau secara lebih umum masayarakat tersebut

lebih suka menganekaragamkan portofolio sekuritas. Bagaimanapun, model

keseimbangan portofolio tidak hanya memiliki persamaan permintaan bagi berbagai

uang dan obligasi yang ada di setiap negara, yang memperlihatkan bagaimana

permintaan ini berhubungan dengan pendapatan, tingkat bunga dan sebagainya.

Dalam pendekatan moneter, setiap pasar Obligasi Negara diasumsikan bersih, apapun

yang terjadi terhadap permintaan dan penawaran Obligasi Negara. Asumsi ini secara

implisit terlihat pada tidak adanya persamaan bagi permintaan dan penawaran

obligasi, dan kondisi bagi pasar obligasi untuk menjadi bersih tanpa menunjukkan

keberadaan ketika pasar obligasi bersih. Kita daat menguraikan asumsi dari

pendekatan moneter i