LAPORAN PRAKTIK KERJA LAPANGAN

PENGENAAN TARIF PROGRESIF PADA PEMUNGUTAN PAJAK KENDARAAN BERMOTOR DI DINAS PENDAPATAN SURABAYA

JAWA TIMUR TAHUN 2015

Disusun untuk memenuhi sebagian syarat guna memperoleh sebutan Ahli Madya (A.Md.) Perpajakan

DISUSUN OLEH : YUANITA BETA SARI

NIM : 041210213007

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS VOKASI

UNIVERSITAS AIRLANGGA SURABAYA

KATA PENGANTAR

Puji syukur ke Hadirat Allah S.W.T atas Rahmat, Hidayah, Petunjuk serta PertolonganNya sehingga Penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan dengan judul “PENGENAAN TARIF PROGRESIF PADA PEMUNGUTAN PAJAK KENDARAAN BERMOTOR DI DINAS PENDAPATAN SURABAYA JAWA TIMUR TAHUN 2015” , sebagai salah satu persyaratan akademik pada program Diploma III Perpajakan Fakultas Vokasi Universitas Airlangga Surabaya.

Pada kesempatan ini, Penulis ingin menyampaikan ucapan terima kasih kepada semu pihak yang telah membantu dan memberikan dukungan moril dan materiil baik secara langsung maupun tidak secara langsung dalam penyusunan Laporan Praktik Kerja Lapangan ini :

1. Bapak Dr. H. Widi Hidayat, SE., Ak., BKP., selaku Dekan Fakultas Vokasi Universitas Airlangga Surabaya

2. Bapak Okta Sindhu Hartadinata, SE., Ak., BKP., selaku Ketua Program Diploma III Perpajakan.

3. Bapak Okta Sindhu Hartadinata, SE., Ak., BKP., selaku Dosen Pembimbing penulisan Laporan Praktik Kerja Lapangan.

4. Seluruh staff pengajar Program Studi Perpajakan UNAIR atas ilmu yang telah diberikan.

5. Ibu Juni Koosfijanti, SE., MM., selaku Kepala Bagian Tata Usaha Dinas Pendapatan Provinsi Jawa Timur yang telah memberikan kesempatana kepada Penulis untuk melaksanakan kegiatan PKL di Dinas Pendapatan Provinsi Jawa Timur.

memberikan bimbingan pada saat Penulis melakukan PKL di Dinas Pendapatan Provinsi Jawa Timur.

7. Bapak Jugi Tristianto, S. Sos selaku kepala administrator Pelayanan Kantor Bersama Samsat Manyar Surabaya Timur. Terima kasih telah menerima saya di Kantor.

8. Seluruh Staff dan Karyawan Dinas Pendapatan Provinsi Jawa Timur, terima kasih atas bimbingannya.

9. Seluruh Staff dan Karyawan Kantor Provinsi Jawa Timur, terima kasih atas bimbingannya.

10. Bapak dan Ibu Dosen di lingkungan Fakultas Ekonomi dan Bisnis Universitas Airlangga yang telah memberikan segenap ilmu dan pengalamannya dengan kesabaran Bersama Samsat Manyar Surabaya Timur dan keteguhan hati.

11. Teman-teman Jurusan D3 Perpajakanyang telah memberikan dukungan serta doanya. Terima kasih untuk kata SOLID yang kalian tanamkan selama ini. Senang bisa mengenal kalian semua. Sampai ketemu lagi lain hari. Semoga kalian semua sukses, Rek!

12. Terima kasih juga buat Papa, Mama, Kakak, Bude dan Kucingku atas perhatian, dukungan dan doanya selama ini, serta keluarga yang lainnya. 13. Sahabat-sahabatku gak ada kata yang cukup menggambarkan rasa terima

kasihku buat kalian. Bisa mengenalmu sudah memberikan warna dihari-hariku. Dan yang lainnya juga makasih banyak.

14. Semua pihak Yang tidak dapat disebutkan satu persatu, terima kasih banyak atas segala bantuan yang telah diberikan.

sangat diharapkan demi penyempurnaan penulisan Laporan Praktik Kerja Lapangan ini.

Akhir kata dengan segala keterbatasan, penulis berharap Laporan Praktik Kerja Lapangan ini dapat memberikan manfaat dan pengetahuan baru bagi siapa saja yang membacanya.

DAFTAR ISI

HALAMAN JUDUL ... i

KARTU TANDA MAHASISWA ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN ORISINALITAS ... iv

KATA PENGANTAR ... v

2.3.1 Mekanisme Pajak Progresif Kendaraan Bermotor ... 24

2.3.3 Contoh Perhitungan Pajak Progresif ... 30

2.3.4 Sanksi administrasi PKB & BBNKB ... 31

BAB 3 : PENUTUP ... 32

3.1 Kesimpulan ... 32

3.2 Saran... 32

DAFTAR TABEL

Tabel 1.1 Pengenaan tarif progresif Pajak Kendaraan Bermotor Provinsi

Jawa Timur ... 5 Tabel 1.2 Rencana Kegiatan Praktik Kerja Lapangan ... 10 Tabel 2.1 Unit Pelaksanaan Kegiatan Praktik Kerja Lapangan ... 20 Tabel 2.2 Jenis Kendaraan Yang Dikenakan dan Tidak Dikenakan Pajak

DAFTAR GAMBAR

Gambar 1.1 Pembagian Skema Pajak Daerah ... 3 Gambar 2.1 Logo Pemerintah Provinsi Jawa Timur ... 12 Gambar 2.2 Struktur Organisasi Unit Pelaksana Teknis Dinas Pendapatan

DAFTAR LAMPIRAN

Lampiran 1 : Surat Keterangan Praktik Kerja Lapangan dari Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur Lampiran 2 : Daftar Rekapitulasi Kehadiran Praktik kerja Lapangan

Lampiran 3 : Nilai Tugas Praktik Kerja Lapangan Lampiran 4 : Dokumentasi Praktik Kerja Lapangan Lampiran 5 : Surat Tagihan Pajak Daerah

Lampiran 6 : Surat Peringatan 1 Lampiran 7 : Surat Peringatan 2 Lampiran 8 : Surat Paksa

BAB I PENDAHULUAN

1.1. Latar Belakang

Salah satu sumber penerimaan terbesar negara berupa pajak telah banyak memberi manfaat luas untuk kelangsungan hidup berbangsa dan bernegara. Pajak merupakan alat bagi pemerintah dalam mencapai tujuan untuk mendapatkan penerimaan baik yang bersifat langsung maupun tidak langsung untuk membiayai pengeluaran rutin serta pembangunan nasional dan ekonomi masyarakat. Beberapa pengeluaran pemerintah menggunakan dana pajak diantaranya belanja pegawai dan pembiayaan pembangunan sarana umum seperti jalan, rumah sakit, dan lain sebagainya yang masih membutuhkan pembangunan yang dilakukan secara terus menerus yang sifatnya memperbaiki dan bertujuan untuk meningkatkan kesejahteraan masyarakat.

Berdasarkan pasal 1 angka 1 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Perpajakan sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2009 dijelaskan bahwa Pajak adalah kontribusi Wajib Pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Sistem pajak dari tahun ke tahun selalu diperbaiki dan disempurnakan untuk efektifitas dalam hal penerimaan pajak, sehingga diharapkan penerimaan negara melalui pajak dapat terus meningkat.

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah dapat didefinisikan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang sifatnya dipaksakan berdasarkan peraturan Undang-Undang yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah. Berdasarkan Undang Undang tersebut, Pajak Daerah harus ditetapkan dengan Peraturan Daerah (Perda) dan mendapatkan persetujuan Dewan Perwakilan Rakyat Daerah (DPRD) serta tidak boleh bertentangan dengan kebijakan Pemerintah Pusat. Oleh karena itu, sebelum diundangkan dalam Peraturan Daerah tentang Pajak Daerah, maka Pemerintah Daerah harus memberitahukan kepada Pemerintah Pusat untuk mendapatkan persetujuan. Hal tersebut dilakukan untuk menghindari adanya pemungutan ganda pada jenis pajak yang sama.

Dengan penjelasan tersebut dalam alenia sebelumnya dapat disimpulkan bahwa Pajak Daerah merupakan pajak yang pengelolaannya diserahkan oleh Pemerintah Pusat kepada Pemerintah Daerah dan tidak boleh bertentangan dengan pajak pemerintah pusat serta harus ditetapkan dengan Peraturan Daerah berdasarkan Peraturan Undang-Undang yang berlaku.

Berdasarkan jenis pajak yang dipungut oleh Pemerintah Daerah, maka sesuai amanat dalam Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah telah ditetapkan kewenangan kepada daerah Provinsi untuk memungut 5 (lima) jenis pajak, yaitu ;

a. Pajak Kendaraan Bermotor,

b. Bea Balik Nama Kendaraan Bermotor, c. Pajak Bahan Bakar Kendaraan Bermotor, d. Pajak Air Permukaan, dan

Sedangkan untuk daerah setingkat Kabupaten/Kota diberikan kewenangan memungut 11 (sebelas) jenis pajak, yaitu ;

a. Pajak Hotel, b. Pajak Restoran, c. Pajak Hiburan, d. Pajak Reklame,

e. Pajak Penerangan Jalan,

f. Pajak Mineral Bukan Logam dan Batuan, g. Pajak Parkir,

h. Pajak Air Tanah,

i. Pajak Sarang Burung Walet, dan

j. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan k. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Ibukota Jakarta, jenis Pajak yang dapat dipungut merupakan gabungan dari Pajak untuk daerah provinsi dan pajak untuk daerah kabupaten/kota.

Meningkatnya penerimaan daerah selain akan memperbaiki struktur pembiayaan didalam daerah, juga dapat memperbaiki peranan sumber pembiayaan yang berasal dari pemerintah pusat ataupun pinjaman dari luar negeri. Selain itu pemerintah daerah memiliki tanggung jawab untuk meningkatkan kemandirian dalam pembiayaan program kegiatan daerah dan mempertimbangkan potensi yang seharusnya dapat dicapai. Pajak Daerah sebagai pendapatan daerah terbesar yang biasanya juga digunakan untuk membiayai kegiatan pemerintah daerah, yang diantaranya:

a. Pengeluaran-pengeluaran untuk membiayai administrasi pemerintah b. Membangun dan memperbaiki insfrastruktur

c. Menyediakan fasilitas pendidikan dan kesehatan d. Membiayai anggota polisi

e. Membiayai kegiatan pemerintah dalam menyediakan kebutuhan-kebutuhan yang tidak dihasilkan oleh swasta

Peningkatan jumlah kendaraan bermotor di Jawa Timur tidak bisa dipungkiri lagi. Menimbulkan problem yang cukup serius bagi kota-kota besar di Jawa Timur, Surabaya misalnya. Masalah-masalah yang ditimbulkan antara lain mulai dari kemacetan yang berimbas pada kegiatan ekonomi baik makro maupun mikro, polusi udara yang luar biasa , penggunaan bahan bakar yang boros hingga pada budaya konsumtif masyarakat. Dan masalah yang paling serius ialah masalah kemacetan yang timbul karena tidak ada keseimbangan antara jumlah peningkatan kendaraan bermotor dengan jalan raya yang disediakan oleh pemerintah. Oleh sebab itu kebijakan pajak progresif ini diberlakukan sebagai upaya menekan laju pembelian kendaraan pribadi agar dapat mengatasi kemacetan jalan di perkotaan khususnya di kota-kota besar seperti di Surabaya ini. Dengan pajak ini, pemilik kendaraan pribadi membayar pajak lebih mahal untuk kepemilikan kendaraan kedua dan selanjutnya.

tersebut dapat meningkat secara berkelanjutan. Salah satu komponen pajak daerah yaitu Pajak Kendaraan Bermotor (PKB). Berdasarkan jumlah data kendaraan bermotor di Unit Pelaksana Teknis Dinas (UPTD) Surabaya Timur, PKB berpotensi cukup besar dalam mengisi penerimaan daerah karena setiap tahun pemilik kendaraan bermotor di Jawa Timur terus meningkat. Faktor yang menyebabkan meningkatnya jumlah kendaraan bermotor dari tahun ke tahun yaitu jumlah penduduk yang semakin meningkat khususnya di wilayah Jawa Timur sehingga permintaan konsumen akan kendaraan bermotor pun meningkat.

Pembelian kendaraan bermotor dipermudah juga dengan sistem pembelian yang dilakukan secara angsuran atau kredit dengan uang muka yang relatif sedikit. Oleh sebab itu, penerapan pajak progresif terhadap kendaraan bermotor ini diharapkan juga mampu meningkatkan Pendapatan Asli Daerah (PAD) kota Surabaya. Karena dengan meningkatnya jumlah pajak yang harus dibayarkan oleh Wajib Pajak, tentu saja berpengaruh terhadap PAD kota Surabaya. Kemudian yang dimaksud dengan pajak progresif adalah pajak yang sistem pemungutannya dengan cara menaikkan persentase kena pajak yang harus dibayar sesuai dengan kenaikan objek pajak yang dalam hal ini adalah pajak progresif kendaraan bermotor.

Pajak progresif untuk kendaraan bermotor mulai diberlakukan di Jawa Timur sejak Januari 2011. Berlakunya pajak progresif ini merupakan penerapan pasal 8 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang pelaksanaannya ditetapkan dalam Peraturan Daerah Jawa Timur Nomor 9 Tahun 2010 tentang Pajak Daerah. Berikut tabel pengenaan tarif progresif Pajak Kendaraan Bermotor provinsi Jawa Timur.

Kelima dan seterusnya 3,5%

Pajak progresif ini berlaku bagi kepemilikan kedua dan seterusnya kendaraan roda 4 (empat) atau lebih dan kendaraan roda 2 (dua) dengan isi silinder 250 cc ke atas.

Penetapan pajak progresif untuk pertama kali didasarkan pada urutan tanggal pendaftaran yang telah direkam pada database objek kendaraan bermotor atau pernyataan Wajib Pajak. Kepemilikan kendaraan bermotor oleh badan tidak dikenakan pajak progresif. Untuk selanjutnya apabila ada perubahan kepemilikan, Wajib Pajak harus melaporkan untuk merubah urutan kepemilikan.

Kepemilikan kendaraan bermotor untuk penetapan pajak progresif kendaraan bermotor didasarkan atas nama dan/atau alamat yang sama. Maksud dari pernyataan tersebut adalah nama dan/atau alamat yang sama dalam suatu keluarga yang dibuktikan dengan Kartu Susunan Keluarga (KSK) yang diterbitkan oleh instansi yang berwenang. Kebijakan ini memerlukan sosialisasi secara lebih luas mengingat pajak progresif kendaraan bermotor tersebut telah dilaksanakan selama 5 (lima) tahun ini.

Penetapan Pajak Progresif adalah sebagai berikut:

a. Pertama kali penetapan urutan kepemilikan kendaraan bermotor, didasarkan pada urutan tanggal pendaftaran yang telah direkam pada database objek kendaraan bermotor atau pernyataan Wajib Pajak. b. Kepemilikan Kendaraan Bermotor oleh badan tidak dikenakan pajak

progresif.

c. Selanjutnya apabila ada perubahan kepemilikan, Wajib Pajak harus melaporkan untuk merubah urutan kepemilikan.

telah menjual kendaraan bermotor namun kendaraan tersebut masih belum di balik namakan sehingga dikenai pajak progresif terhadap kendaraan yang tidak dikuasainya lagi.

Penerimaan Pajak Progresif Kendaraan Bermotor tergantung pada peningkatan jumlah kendaraan bermotor. Semakin banyak peningkatannya dari tahun ke tahun maka penghasilan dari pajak progresif kendaraan bermotor akan meningkat. Pengenaan pajak progresif ini, diharapkan bisa diperuntukan bagi pemeliharaan jalan serta peningkatan modal dan sarana transportasi umum. Tujuan utama dari diterapkannya pajak progresif kendaraan bermotor ini adalah untuk membatasi kepemilikan kendaraan pribadi sehingga harapannya masyarakat akan berpikir ulang untuk memiliki kendaraan bermotor lebih dari satu atau banyak. Pengenaan pungutan ini sebagai hasil penerimaan pajak yang dialokasikan untuk membiayai kegiatan yang berkaitan dengan pajak tersebut sehingga untuk mengoptimalkan penerimaan sumber komponen pajak daerah ini perlu dilakukan perhitungan penerimaan Pajak Progresif Kendaraan Bermotor secara cermat dan akurat.

Setelah adanya uraian yang tertulis diatas, diharapkan masyarakat pada umumnya yang belum mengerti dapat mengetahui tentang Pajak Progresif Kendaraan Bermotor beserta tarif dan cara pengenaannya khususnya di Provinsi Jawa Timur. Oleh karena itu dalam rangka turut mensosialisasikan kebijakan tersebut maka penulis akan mengangkat judul: “PENGENAAN TARIF PROGRESIF PADA PEMUNGUTAN PAJAK KENDARAAN BERMOTOR DI DINAS PENDAPATAN SURABAYA JAWA TIMUR TAHUN 2015”

dalam penulisan tugas akhir ini.

1.2 Tujuan Praktik Kerja Lapangan

Pelaksanaan PKL ini bertujuan antara lain sebagai berikut:

2. Memberikan latihan kerja kepada mahasiwa dan mahasisiwi agar mampu menerapkan teori yang telah diperoleh selama di perkuliahan untuk diterapkan di instansi pemerintah maupun swasta.

3. Untuk mengetahui kegiatan di lapangan yang sesungguhnya atas suatu masalah yang dihadapi serta upaya mengatasinya yang berhubungan langsung dengan Pajak Progresif Kendaraan Bermotor.

4. Mengetahui kesesuaian sistem pemungutan pajak daerah yang dilaksanakan oleh UPT Dinas Pendapatan Daerah Surabaya Timur dengan peraturan perundang-undangan yang berlaku.

5. Memberikan sedikit gambaran cara penghitungan PKB denga tarif progresif yang banyak meningkatkan Pendapatan Daerah Provinsi Jawa Timur.

1.3 Manfaat Praktik Kerja Lapangan

1. Bagi Mahasiswa

1. Mahasiswa dapat secara langsung menerapkan bekal ilmu dan pengetahuan di dunia kerja yang telah didapatkan oleh mahasiswa selama di bangku perkuliahan.

2. Mahasiswa dapat mengetahui perbedaan antara dunia pendidikan dengan dunia kerja yang sesungguhnya di lingkungan Unit Pelaksanaan Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur.

3. Melatih mahasiswa agar mampu menyesuaikan diri dengan lingkungan kerja.

2. Bagi Almamater

1. Menjalin kerjasama antara Fakultas Ekonomi dan Bisnis Universitas Airlangga Surabaya dengan Unit Pelaksanaan Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur.

2. Memberikan bahan dan literatur yang bermanfaat bagi mahasiswa Program Studi Diploma III Perpajakan yang akan mengambil mata kuliah Praktek Kerja Lapangan.

3. Untuk mengetahui kualitas SDM yang ada di Fakultas Ekonomi dan Bisnis Universitas Airlangga.

4. Memberikan tambahan referensi di bidang perpajakan bagi ruang baca Fakultas Ekonomi dan Bisnis Universitas Airlangga.

3. Bagi UPT Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur

1. Untuk menjalin kerjasama anatara UPT Dinas Pendapatan dengan Fakultas Ekonomi dan Bisnis Universitas Airlangga khususnya Program Studi Diploma III Perpajakan.

2. Sebagai wujud kepedulian UPT Dinas Pendapatan dalam memajukan dunia pendidikan di Indonesia dengan memberikan arahan dan bimbingan.

3. Melalui kegiatan PKL ini diharapkan mahasiswa PKL dapat membantu memberikan penjelasan kepada masyarakat yang kurang paham tentang pengenaan Pajak Progresif Kendaraan Bermotor. 4. UPT Dinas Pendapatan akan mendapatkan bantuan tenaga kerja dari

mahasiswa atau mahasiswi yang melaksanakan Praktek Kerja Lapangan.

4. Bagi Pembaca

1. Memberikan tambahan pengetahuan dan wawasan tentang Pajak Progresif Kendaraan Bermotor.

2. Dapat digunakan sebagai sarana atau acuan apabila melakukan kegiatan yang sama.

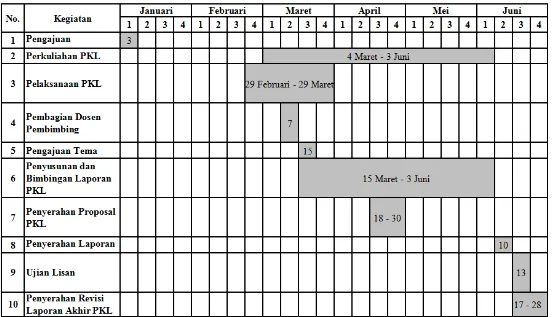

1.4 Rencana Kegiatan Praktek Kerja Lapangan

Rencana Kegiatan Praktik Kerja Lapangan Program Studi D III Perpajakan Fakultas Vokasi Universitas Airlangga

BAB 2

HASIL PELAKSANAAN PRAKTIK KERJA LAPANGAN

2.1 Gambaran Umum Tempat Praktik Kerja Lapangan

Dinas Pendapatan Provinsi Jawa Timur memiliki berbagai sejarah, mulai dari sejarah pembentukan hingga perkembangannya. Pada bagian ini berisi pembahasan tentang sejarah singkat, visi dan misi, lokasi, logo beserta filosofinya dan struktur organisasi tempat praktik kerja lapangan serta informasi lain tentang tempat praktik kerja lapangan. Berikut ini penjelasannya :

2.1.1 Sejarah Singkat Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur

a. Sejarah Pembentukan

Dalam pelaksanaan menghimpun Pajak Daerah dan Retribusi Daerah, Pemerintah Daerah Jawa Timur sebagaimana ditetapkan dalam Undang-Undang Nomor 32 Tahun 1956 tentang perimbangan Keuangan Pusat dan Daerah, juga dalam Undang-Undang Darurat Nomor 11 Tahun 1957 tentang Peraturan Umum Pajak Daerah dan Peraturan Umum Retribusi Daerah, yang selanjutnya juga membentuk Urusan Pajak pada Bagian Penghasilan Daerah Sekretariat Daerah Tingkat I Jawa Timur tanggal 28 Nopember 1960 Nomor P/361/A/Drh, instansi pemerintahan ini kemudian juga berkembang dan ditingkatkan statusnya menjadi Dinas Pajak Daerah Jawa Timur yang berkedudukan di Jalan Karet No. 90 Surabaya.

b. Sejarah Perkembangan

Dan kemudian sejak tanggal 11 Juni 1977 Dinas Pajak Daerah Jawa Timur berubah menjadi Dinas Pendapatan Daerah Provinsi Daerah Tingkat I Jawa Timur yang berkedudukan di Jalan Manyar Kertoarjo 1 Surabaya yang saat ini menjadi Dinas Pendapatan Provinsi Jawa Timur dengan 38 (tiga puluh delapan) Unit Pelaksanaan Teknis Dinas diseluruh Jawa Timur salah satunya yaitu Unit Pelaksanaan Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur yang berkedudukan di Jalan Menur Nomor 31 B Surabaya. Unit Pelaksanaan Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur berwenang atas wilayah kecamatan Sukolilo, Gubeng, Tambaksari, Rungkut, Gunung Anyar, dan Mulyorejo.

2.1.2 Logo Unit Pelaksanaan Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur

Logo Unit Pelaksanaan Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur adalah logo yanga dipakai oleh semua Dinas Pemerintaha Provinsi yang ada di lingkungan Provinsi Jawa Timur.

Gambar 2.1

Logo Pemerintah Provinsi Jawa Timur

Sumber: website Dinas Pendapatan Provinsi Jawa Timur

1. Daun yang melambangkan bentuk perisai, yang mempunyai arti sebagai keamanan dan ketentraman, serta kejujuran yang melambangkan dasar serta keinginan rakyat Jawa Timur dan merupakan daerah yang termasuk aman. 2. Bintang dengan warna kuning emas yang mempunyai arti lambang Ketuhanan

Yang Maha Esa, bersudut lima dan bersinar lima dan melambangkan Pancasila sebagai dasar filsafah negara yang senantiasa dijunjung tinggi dan selalu menyinari jiwa rakyatnya (dalam hal ini rakyat Jawa Timur) khususnya jiwa Ketuhanan Yang Maha Esa.

3. Tugu Pahlawan yang mempunyai arti kepahlawanan, sebagai gambaran terhadap sifat dan semangat kepahlawanan rakyat Jawa Timur (khususnya Surabaya) dalam mempertahankan kedaulatan dan wilayah tanah airnya. 4. Gunung berapi yang mengepulkan asap mempunyai arti keteguhan dan

kejayaan tekad dan semangat dinamis, mempunyai arti revolusioner pantang mundur dalam menyelesaikan revolusi menuju cita-cita masyarakat adil dan makmur, selain itu juga menggambarkan bahwa wilayah Jawa Timur memiliki banyak gunung berapi.

5. Pintu gerbang (dari candi) dengan warna abu-abu, melambangkan cita-cita perjuangan serta keagungan khususnya Jawa Timur di masa silam yang masih nampak dan sebagai lambang batas perjuangan masa lampau dengan masa sekarang, yang semangatnya tetap berada di tiap-tiap patriot Indonesia yang berada di Jawa Timur.

6. Sawah dan ladang, yang dilukiskan pada bagian-bagian dengan warna kuning dan hijau, melambangkan kemakmuran bahwa Jawa Timur memiliki sawah-sawah dan ladang-ladang yang merupakan sumber dan alat untuk mencapai kemakmuran.

8. Sungai yang bergelombang menunjukkan bahwa Jawa Timur mempunyai banyak sungai, yang cukup mengalir untuk mengairi sawah-sawah dan sumber-sumber kemakmuran lainnya di Jawa Timur.

9. Roda dan rantai, melukiskan situasi Jawa Timur pada masa sekarang yang sudah mulai pesat pembangunan pabrik-pabrik dan lain-lain dalam rangka pembangunan Jawa Timur di bidang industri, dan melambangkan pula tekad yang tak kunjung padam serta rasa ikatan persahabatan yang biasa ditunjukkan oleh rakyat Jawa Timur kepada pendatang/peninjau dari manapun.

10.Pita berisikan tulisan Jawa Timur, menunjukkan sebagai lambang daerah Provinsi Jawa Timur. Pita berwarna putih berisi tulisan JER BASUKI MAWA BEYA, menunjukkan motto Jawa Timur yang mengandung makna bahwa untuk mencapai suatu kebahagiaan diperlukan pengorbanan.

2.1.3 Visi dan Misi Unit Pelaksanaan Teknis Dinas Pnedapatan Provinsi Jawa Timur Surabaya Timur

Rencana strategis Dinas Pendapatan Provinsi Jawa Timur dimaksudnkan untuk menyatukan persepsi, fokus arah tindakan, maka pelaksanaan dilandasi oleh Visi yang berbunyi “Terdepan dalam pengelolaan pendapatan daerah dan dibanggakan dalam pelayanan publik”.

Selanjutnya Misi dari Dinas Pendapatan Provinsi Jawa Timur adalah sebagai berikut :

1. Bidang Pendapatan Daerah

Mengembangkan kebijakan pendapatan daerah yang dapat diterima masyarakat, partisipatif, bertanggungjawab dan berkelanjutan.

2. Bidang Pelayanan Publik

Mewujudkan pelayanan publik yang baik (excellent service), terpercaya dan transparan.

3. Bidang Kelembagaan

2.1.4 Kegiatan Umum Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur

Berdasarkan Pasal 4 Peraturan Gubernur Jawa Timur Nomor 19 Tahun 2012 Unit Pelaksana Teknis Dinas Pendapatan mempunyai tugas melaksanakan sebagian tugas Dinas di bidang teknis operasional pemungutan pendapatan daerah, ketatausahaan, serta pelayanan masyarakat. Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur sendiri mempunyai kewenangan meliputi wilayah kecamatan Sukolilo, Gubeng, Tambaksari, Rungkut, Gunung Anyar, dan Mulyorejo.

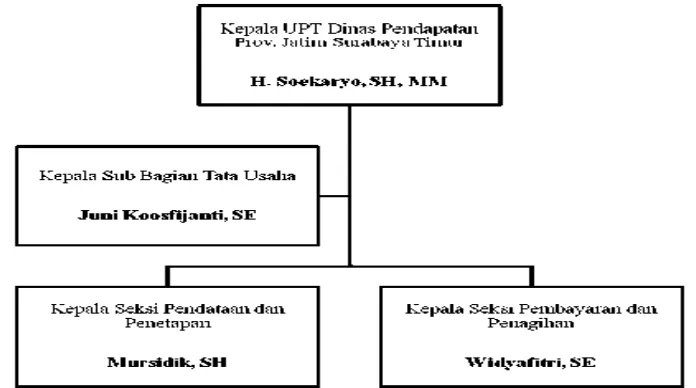

2.1.5 Struktur Organisasi Unit Pelaksanaan Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur

Struktur Organisasi pada kantor Dinas disusun berdasar fungsi, sebab kegiatan pada kantor dinas dititik beratkan pada penyusunan kebijakan bidang Pendapatan Daerah. Sedangkan struktur Orgsnisasi pada Unit Pelaksana Teknis Dinas Pendapatan Daerah disusun berdasarkan proses dengan tujuan untuk meningkatkan kinerja kegiatan operasional dan pelayanan pada masyarakat. Hal ini menunjukkan bahwa Unit Pelaksana Teknis Dinas Pendapatan merupakan ujung tombak kegiatan pemungutan dan pelayanan masyarakat.

Susunan Organisasi Dinas Pendapatan terdiri dari : 1. Kepala Dinas

2. Sekretariat

3. Bidang Pengembangan Sistem Informasi dan Pengolahan Data pendapatan 4. Bidang Pajak Daerah

Gambar 2.2

Struktur Organisasi Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur

Sumber: Data Internal Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur.

2.1.6 Uraian Tugas dan Fungsi Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur

1. Kepala Unit Pelaksana Teknis ;

Mempunyai tugas memimpin, mengawasi, mengkoordinasi pelaksana teknis operasioanl pemungutan pendapatan daerah, ketatausahaan serta pelayanan masyarakat.

2. Sub Bagian Tata Usaha ;

a. Melaksanakan pengelolaan surat menyurat, urusan rumah tangga, kehumasan, dan kearsipan.

b. Melaksanakan pengelolaan administrasi kepegawaian c. Melaksanakan pengelolaan administrasi keuangan

d. Melaksanakan pengelolaan perlengkapan dan peralatan kantor e. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Unit

Pelaksana Teknis.

3. Seksi Pendataan dan Penetapan ;

a. Melaksanakan pendataan dan penetapan objek dan subjek Pajak Daerah di wilayah kerja

b. Menyiapkan Surat Pemberitahuan (SPT) Pajak Daerah c. Melaksanakan penetapan pajak

d. Menerbitkan Surat Ketetapan Pajak Daerah (SKPD) e. Merencanakan penerimaan pajak

f. Melaksanakan pemungurangan, penghapusan dan pembatalan penetapan pajak

g. Melaksanakan administrasi dan menyediakan bahan pertimbangan terkait keberatan dan restitusi

h. Menerima dan menindaklanjuti kelengkapan administrasi mutasi objek pajak

i. Laporan data objek penetapan pajak daerah

4. Seksi Pembayaran dan Penagihan ;

a. Meneliti dan menghimpun tindasan bukti pembayaran dari bendahara penerima pembantu dan membukukan penerimaan pendapatan daerah berdasarkan Surat Tanda Setoran

b. Menerima dan menghimpun tindasan penetapan Pajak Daerah sebagai bahan untuk melakukan penagihan

c. Menerbitkan Surat Keterangan Fiskal, Surat Keterangan Pelunasan Pembayaran Pajak Daerah

d. Menerima, membukukan dan menindaklanjuti Surat Teguran, Surat Ketetapan Pajak Daerah dan menerbitkan Surat Tagihan, Surat Peringatan serta menditribusikan kepada petugas Dinas Luar sebagai bahan operasional

e. Melakukan pengecekan di lapangan terkait dengan permohonan keberatan dan penghapusan penetapan Pajak Daerah dan laporan pengaduan masyarakat

f. Menyusun laporan penerimaan kas dan mengirim ke Dinas melalui Sub Bagian Tata Usaha

g. Menyusun laporan tunggakan dan pencairan tunggakan Pajak Daerah h. Melaksanakan tugas lain yang diberikan oleh Kepala Unit Pelaksaan

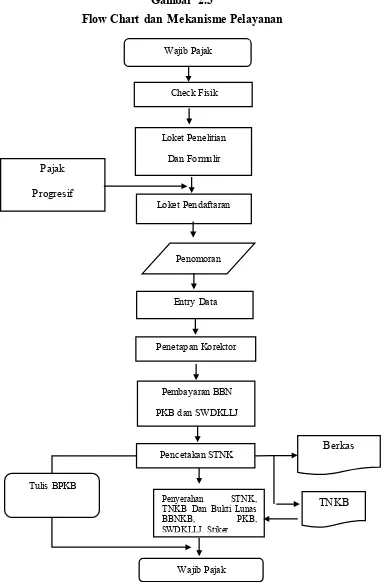

Gambar 2.3

Flow Chart dan Mekanisme Pelayanan

Sumber : Standar Pelayanan Publik Dinas Pendapatan Daerah Provinsi Jawa Timur tahun 2011

Wajib Pajak

Penyerahan STNK, TNKB Dan Bukti Lunas BBNKB, PKB, SWDKLLJ, Stiker

Kartu data SWDKLLJ

Check Fisik

Loket Pendaftaran Loket Penelitian

Dan Formulir Pajak

Progresif

Penomoran

Entry Data

Penetapan Korektor

Pembayaran BBN

PKB dan SWDKLLJ

Pencetakan STNK

Wajib Pajak Tulis BPKB

Berkas

2.2 Deskripsi Pelaksanaan Praktik Kerja Lapangan

Praktik Kerja Lapangan merupakan salah satu mata kuliah wajib bagi mahasiswa khususnya Program Studi Diploma III Perpajakan Fakultas Vokasi Universita Airlangga. Praktik Kerja Lapangan juga sebagai salah satu syarat untuk menempuh kelulusan. Mahasiswa diberi kesempatan untuk melaksanakan Praktik Kerja Lapangan secara individu ataupun kelompok yang maksimal berisi 3 (tiga) orang. Dimana mahasiswa tersebut harus mencari sendiri perusahaan maupun instansi-instansi baik swasta atau pemerintah yang nantinya akan dijadikan sebagai objek Praktik Kerja Lapangan. Selama melaksanakan Praktik Kerja Lapangan, mahasiswa juga diwajibkan memaksimalkan kinerja pada saat kegitan praktik berlangsung agar nantinya berguna bagi mahasiswa itu sendiri dalam proses penulisan Tugas Akhir.

2.2.1 Masa Persiapan Praktik Kerja Lapangan

Masa persiapan dalam melakukan Praktik Kerja Lapangan dimulai dari pengarahan yang diberikan oleh dosen penanggung jawab pada saat mata kuliah Praktik Kerja Lapangan berlangsung. Yang kemudian Mahasiwa diberikan wewenang untuk memilih Perusahaan mana yang nantinya akan digunakan sebagai objek dalam penulisan Tugas Akhir. Selain itu mata kuliah Praktik Kerja Lapangan ini dimaksudkan memberi pembekalan serta pengarahan tentang segala sesuatu yang berkenaan dengan pelaksanaan Praktik Kerja Lapangan. Pada tahap selanjutnya mahasiswa wajib membuat surat permohonan untuk mendapatkan tempat Praktik Kerja Lapangan untuk diajukan kepada perusahaan atau instansi yang akan dimasuki.

2.2.2 Pelaksanaan Praktik Kerja Lapangan

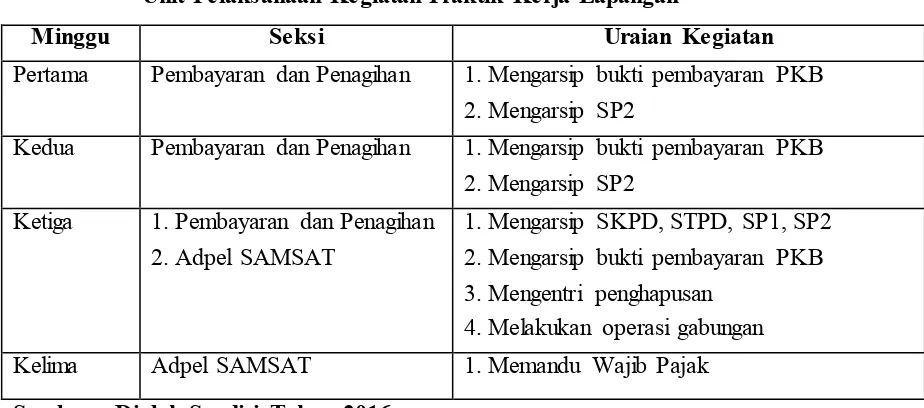

berlaku di Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur yang dilakukan pada hari Senin - Jumat dengan jam kerja dimulai dari pukul 07.00 - 12.00 WIB. Dengan rincian kegiatan pada minggu pertama dimulai dari masa perkenalan dan orientasi kerja di Dinas Pendapatan Provinsi Jawa Timur, sedangkan minggu kedua memperoleh tugas untuk membaca dan memahami seluk beluk tentang Dinas Pendapatan Provinsi Jawa Timur serta struktur dan tugas masing-masing sub bagian. Minggu ketiga mencari dan mengolah data khususnya untuk data-data yang berhubungan dengan Dinas Pendapatan Provinsi Jawa Timur dan mengoreksi Surat Tagihan Pajak Daerah. Di tiga minggu berturut-turut yang telah dilaksanakan di Unit Pelaksana Daerah namun selanjutnya di Minggu keempat pelaksanaan Praktik Kerja Lapangan dilakukan di Sistem Administrasi Manunggal Satu Atap (SAMSAT). Dengan tujuan memahami masalah yang akan diangkat kedalam Tugas Akhir dengan disertai tanya jawab dengan staf dari Sistem Administrasi Manunggal Satu Atap (SAMSAT). Selain itu juga melakukan pelayanan kepada Wajib Pajak yang sedang melakukan aktivitas perpajakan.. Selain itu adapun Tugas yang diberikan selama pelaksanaan Praktik Kerja Lapangan di Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur dijelaskan dalam tabel 2.1 berikut ini

Tabel 2.1

Unit Pelaksanaan Kegiatan Praktik Kerja Lapangan

Minggu Seksi Uraian Kegiatan

Pertama Pembayaran dan Penagihan 1.Mengarsip bukti pembayaran PKB 2.Mengarsip SP2

Kedua Pembayaran dan Penagihan 1. Mengarsip bukti pembayaran PKB 2. Mengarsip SP2

Ketiga 1.Pembayaran dan Penagihan 2.Adpel SAMSAT

1.Mengarsip SKPD, STPD, SP1, SP2 2.Mengarsip bukti pembayaran PKB 3.Mengentri penghapusan

4.Melakukan operasi gabungan

Kelima Adpel SAMSAT 1. Memandu Wajib Pajak

2.3 Pembahasan Praktik Kerja Lapangan

Penerapan pajak progresif merupakan salah satu usaha meningkatkan pendapatan pajak daerah oleh pemerintah provinsi Jawa Timur. karena selain dapat menaikkan pendapatan pajak kendaraan bermotor (PKB) diharapkan juga dapat menaikkan pendapatan bea balik nama kendaraan bermotor (BBNKB).

Unit Pelaksanaan Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur bekerja sama dengan Satuan Administrasi Manunggal Satu Atap (SAMSAT) Surabaya Timur dalam pemungutan Pajak Progresif Kendaraan Bermotor. Dimana Unit Pelaksana Teknis sebagai pelaksana pemungutan Pajak Progresif Kendaraan Bermotor, sedangkan Satuan Administrasi Manunggal Satu Atap (SAMSAT) bertindak sebagai pelayanan pembayaran pajak progresif kendaraan bermotor yang dilakukan dengan system terpadu bersama pengeluaran STNK, pembayaran SWDKLLJ, dan pembayaran BBNKB.

Kebijakan Pemerintah untuk memberlakukan pajak progresif atas kepemilikan kendaraan lebih dari satu dengan nama dan alamat yang sama tidak hanya memiliki satu tujuan untuk meningkatkan Pendapatan Asli Daerah (PAD). Sebagaimana pelaksanaan dari pemungutan pajak progresif yang sudah direalisasikan sejak 1 Januari 2011, dapat dilihat berpotensi cukup besar terhadap penerimaan daerah. Dalam hal pajak progresif termasuk kedalam jenis Pajak Provinsi yang juga dikelompokkan dalam pajak kendaraan bermotor. Pemberlakuan pajak progresif ini selain bertujuan untuk menciptakan rasa keadilan pada masyarakat tingkat bawah dari segi pengenaan pajaknya yang tidak memungut dari pengguna kendaraan bermotor roda 2 (dua). Juga ditujukkan untuk mengurangi peningkatan terhadap kendaraan bermotor yang membuat jalanan semakin padat terutama di perkotaan. Banyak alasan mengapa kebijakan pembatasan jumlah kendaraan terutama kendaraan pribadi sangat mendesak dilakukan. Kebijakan ini juga diharapkan akan mampu mengurangi penggunaan BBM oleh kendaraan pribadi yang jum/lahnya terus mengalami peningkatan.

1. Undang-Undang No. 28 Tahun 2009 tentang Pajak daerah dan Retribusi kendaraan bermotor yang dikenakan pajak progresif berikut dengan tarif progresif.

3. Peraturan Gurbenur Jawa Timur Nomor 116 Tahun 2010 tentang Petunjuk Pelaksanaan Peraturan Daerah Provinsi Jawa Timur Nomor Tahun 2010 tentang Pajak Daerah. Pasal 4 dijelaskan tentang jenis kendaraan bermotor yang dikenakan taris progresif.

4. Peraturan Gurbenur Jawa Timur Nomor 134 Tahun 2008 sebagaimana telah diubah dengan Peraturan Gurbernur Jawa Timur Nomor 42 Tahun 2010 tentang Organisasi dan Tata Kerja Unit Pelaksanaan Teknis Dinas Pendapatan Provinsi Jawa Timur.

5. Keputusan Kepala Dinas Pendapatan Provinsi Jawa Timur Nomor 1105 Tahun 2010 tentang Petunjuk Teknis Pelaksanaan Pemungutan PKB dan BBNKB.

2.3.1 Mekanisme Pajak Progresif Kendaraan Bermotor

Sesuai dengan Peraturan Daerah Provinsi Jawa Timur Nomor 9 Tahun 2010 Tentang Pajak Daerah. Dalam pasal 6 dan 8 yang menajabarkan mengenai kategori kendaraan bermotor yang dikenakan pajak progresif berikut dengan tarif progresif :

1. Pengenaan Pajak Kendaraan Bermotor dengan tarif progresif adalah :

a. Kepemilikan kendaraan bermotor didasarkan nama dan/atau alamat yang sama dengan penentuan urutan kepemilikan berdasarkan tanggal pelunasan Bea Balik Nama Kendaraan Bermotor dan/atau Surat Pernyataan Wajib Pajak.

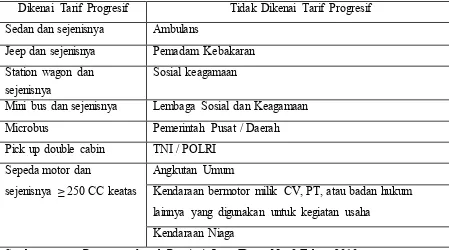

2. Jenis Kendaraan Yang Dikenakan dan Tidak Dikenakan Pajak Progresif Provinsi Jawa Timur

Tabel 2.2

Jenis Kendaraan Yang Dikenakan dan Tidak Dikenakan Pajak Progresif Provinsi Jawa Timur

Dikenai Tarif Progresif Tidak Dikenai Tarif Progresif Sedan dan sejenisnya Ambulans

Jeep dan sejenisnya Pemadam Kebakaran Station wagon dan

sejenisnya

Sosial keagamaan

Mini bus dan sejenisnya Lembaga Sosial dan Keagamaan

Microbus Pemerintah Pusat / Daerah

Pick up double cabin TNI / POLRI Sepeda motor dan

sejenisnya ≥ 250 CC keatas

Angkutan Umum

Kendaraan bermotor milik CV, PT, atau badan hukum lainnya yang digunakan untuk kegiatan usaha

Kendaraan Niaga

Sumber : Peraturan daerah Provinsi Jawa Timur No. 9 Tahun 2010

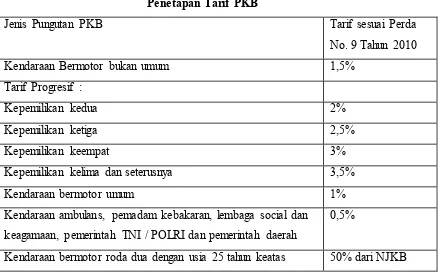

Tabel 2.3 Penetapan Tarif PKB

Jenis Pungutan PKB Tarif sesuai Perda

No. 9 Tahun 2010

Kendaraan Bermotor bukan umum 1,5%

Tarif Progresif :

Kepemilikan kedua 2%

Kepemilikan ketiga 2,5%

Kepemilikan keempat 3%

Kepemilikan kelima dan seterusnya 3,5%

Kendaraan bermotor umum 1%

Kendaraan ambulans, pemadam kebakaran, lembaga social dan keagamaan, pemerintah TNI / POLRI dan pemerintah daerah

0,5%

Kendaraan bermotor roda dua dengan usia 25 tahun keatas 50% dari NJKB

Sumber : Petunjuk Opersional UPT Dinas Pendapatan Surabaya Timur

4. Kemudian terkait administrasi pelaporan kendaraan bermotor maka syarat-syarat yang diperlukan adalah sebagai berikut :

a. Fotocopy KTP/SIM/KSK sebanyak 1 (satu ) lembar b. Membuat surat keterangan diatas materai

Apabila dalam satu alamat memiliki kendaraan lebih dari satu kepemilikan namun hal tersebut dimiliki lebih dari satu kepala keluarga maka dapat diajukan untuk pisah kepemilikan dengan syarat :

a. Fotocopy KTP pelapor 1 (satu) lembar

b. Fotocopy KSK masing-masing 1 (satu) lembar c. Membuat surat keterangan diatas materai

Adapun yang mempengaruhi perubahan urutan kepemilikan kendaraan bermotor antara lain :

1. Surat penyataan Wajib Pajak akibat perubahan status kepemilikan dan sudah berpindah tangan ke orang lain karena suatu jual beli atau hibah harus melapor ke SAMSAT untuk mengubah status kepemilikan kendaraan bermotor sebagai dasar penghitungan pajak progresif syaratnya :

1. Fotocopy KTP/SIM/KSK sebanyak 1 (satu) lembar 2. Membuat surat keterangan diatas materai

Setelah persyaratan dipenuhi, maka dan akan diperbaharui dan jika wajib pajak masih memiliki kendaraan lebih dari satu maka tetap akan dikenai tarif progresif.

2. Status Kendaraan Lapor jual, rusak, dan hilang

3. Kendaraan Baru atau mutasi yang didaftarkan pada SAMSAT 4. Surat pernyataan Wajib Pajak untuk menentukan kepemilikan

Di tahun 2011 kebawah wajib pajak masih diberi kebebasan dalam merubah kepemilikan kendaraan bermotor. Masih bisa melakukan tax plan dengan cara menaruh mobil dengan harga paling mahal di urutan kepemilikan pertama dan yang murah di kepemilikan kedua dan seterusnya. Hal tersebut dilakukan untuk menanggung beban pajak sekecil mungkin. Namun mulai tahun 2012, wajib pajak sudah diminta membuat surat pernyataan kepemilikan kendaraan bermotor yang akan dijadikan urutan tetap untuk seterusnya.

2.3.2 Tata Cara Perhitungan Pajak progresif Kendaraan Bermotor

Berdasarkan Peraturan Daerah Provinsi Jawa Timur No. 9 Tahun 2010 tentang Pajak daerah pasal 6 dan keputusan Kepala Dinas Pendapatan Provinsi Jawa Timur No. 1105 Tahun 2010 tentang petunjuk pelaksanaan pemungutan PKB dan BBNKB dijelaskan tentang dasar penetapan perhitungan PKB progersif adalah sebagai berikut :

1. Dasar Pengenaan PKB

NJKB adalah nilai jual kendaraan bermotor yang diperoleh berdasarkan harga pasaran umum atas suatu kendaraan bermotor, sebagaimana tercantum dalam tabel NJKB yang berlaku apabila harga pasar umur suatu kendaraan bermotor tidak diketahui makan NJKB dapat ditentukan berdasarkan sebagian atau seluruh farktor-faktor sebagai berikut :

1) Harga Kendaraan bermotor dengan isi silinder atau satuan tenaga yang sama

2) Penggunaan kendaraan bermotor untuk umum pribadi

3) Harga kendaraan bermotor dengan merk kendaraan bermotor yang sama

4) Harga kendaraan dengan tahun pembuatan kendaraan bermotor yang sama

5) Harga kendaraan bermotor dengan pembuat kendaraan bermotor 6) Harga kendaraan bermotor dengan kendaraan bermotor sejenis 7) Harga kendaraan bermotor berdasarkan dokumen PIB

b. Bobot

Bobot yang mencerminkan secara relatif tingkat kerusakan jalan atau pencemaran lingkungan akibat penggunaan kendaraan bermotor.

1) Perhitungan dasar pengenaan PKB yang belum tercantum dalam peraturan gubernur, ditetapkan dengan keputusan kepala dinas khusus kendaraan baru diajukan ke dinas.

2) Dasar pengenaan PKB kendaraan bermotor yang telah mengalami penggantian mesin, ditetapkan sama dengan sebelum penggantian mesin.

3) Khusus untuk kendaraan bermotor yang digunakan diluar jalur umum termasuk alat-alat berat dan alat-alat besar maka dasar pengenaan pajak kendaraan bermotor adalah NJKB.

Bobot dinyatakan dalam koefisien yang nilainya 1(satu) atau lebih dengan pengertian sebagai berikut :

dianggap masih dalam batas toleransi atau merusak lingkungan jalan secara wajar dan

b) Koefisien lebih dari 1 (satu) berarti penggunaan kendaraan bermotor tersebut dianggap melewati batas toleransi atau merusak lingkungan jalan tidak sesuai batas wajar dan tidak normal.

c) Jenis, penggunaan, tahun pembuatan dan ciri-ciri mesin kendaraan bermotor yang dibedakan berdasarkan mesin 2 tak atau 4 tak dan isi silinder.

2. Perhitungan Besarnya PKB :

a. Menghitung PKB jika diketahui NJKB b. Menghitung NJKB jika diketahui PKB PKB X Bobot / Tarif Sebelum Progresif

1) Biasanya ini dilakukan secara manual dengan melihat STNK karena tidak diketahui NJKB nya

c. Menghitung besarnya PKB Progresif

NJKB X Dasar Pengenaan (Bobot x Tarif Progresif)

Dalam setiap pembelian kendaraan bermotor baru pasti juga akan dipungut PPnBM. Dengan ini apakah setiap Wajib Pajak akan membeli kendaraan bermotor khusunya yang beroda empat maka Wajib Pajak akan dikenai pajak ganda yaitu Pajak Kendaraan Bermotor (PKB) serta PPnBM belum lagi jika kendaraan tersebut merupakan kepemilikan kedua atau lebih maka semakin besar pula pajak yang akan ditanggung Wajib Pajak.

3. Pajak Penjualan atas Barang Mewah

Dasar Pengenaan Pajak adalah jumlah Harga Jual, penggantian, nilai impor, nilai ekspor, atau nilai lain yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

2.3.3 Contoh Kasus Perhitungan Pajak Progresif

Berikut merupakan contoh perhitungan Pajak Progresif Kendaraan Bermotor :

Nama : Sintya Dewi NPWPD : 231008654

Alamat : Jl. Semolowaru Utara IA No.9

Data Kepemilikan Kendaraan Bermotor Beroda Empat :

Kepemilikan Merk / Type NJKB (Rp) Tarif (%)

2.3.4 Sanksi administrasi PKB & BBNKB

BAB III

KESIMPULAN DAN SARAN

3.1 Kesimpulan

Berdasarkan pelaksanaan Praktik Kerja Lapangan penulis dapat membuat kesimpulan :

a. Secara umum implementasi pajak progresif di Dinas Pendapatan Provinsi Jawa Timur ini sudah dapat berjalan sesuai dengan prosedur yang ada karena sistem dan mekanisme pelaksanaan telah dapat disesuaikan dengan kondisinya sehingga dalam pelaksanaannya dapat berjalan lancar.

b. Kendala dalam pemungutan pajak kendaraan bermotor yaitu masih banyaknya wajib pajak yang belum melunasi hutang pajaknya.

c. Dengan adanya kebijakan pengenaan pajak progresif, pemerintah Provinsi Jawa Timur juga memberlakukan pembebasan dan pemutihan PKB dengan maksud untuk mengimbangi kenaikan pajak ini.

3.2 Saran

Adapun saran-saran yang bisa saya sampaikan kepada Dinas Pendapatan Provinsi Jawa Timur adalah sebagai berikut :

a. Pelayanan pada Kantor Bersama Samsat Manyar Surabaya Timur dapat lebih ditingkatkan.

b. Dalam hal meningkatkan penerimaan pajak daerah sebagai upaya yang harus dilakukan oleh Dinas Pendapatan Provinsi Jawa Timur perlu mengadakan sosialisasi rutin kepada Wajib Pajak secara langsung agar masyarakat dengan sendirinya juga bisa mendapatkan kesadaaran diri terhadap pentingnya membayar pajak yang nantinya juga sangat berguna bagi fasilitas masyarakat di daerah itu sendiri.

DAFTAR PUSTAKA

Gubernur Jawa Timur. 2012. Peraturan Gubernur Nomor 19 Tahun 2012 tentang Organisasi dan Tata Kerja Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur.

Provinsi Jawa Timur. 2010. Peraturan Daerah Nomor 9 Tahun 2010 tentang Pajak Daerah.

Republik Indonesia. 2013. Peraturan Pemerintah Nomor 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan Atas Barang Mewah.

SAMSAT Surabaya Timur. 2014. Laporan Penerimaan Pajak Kendaraan Bermotor Progresif Berdasarkan Kepemilikan bulan Januari-Maret pada UPT Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur.

SAMSAT Surabaya Timur. 2012. Laporan Penerimaan Pajak Kendaraan Bermotor Progresif Berdasarkan Kepemilikan bulan Januari-Maret pada UPT Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur.

SAMSAT Surabaya Timur. 2014. Laporan Realisasi Penerimaan Setiap Sektor PAD pada UPT Dinas Pendapatan Provinsi Jawa Timur Surabaya Timur. Seksi Pembayaran dan Penagihan Unit Pelaksana Teknis Dinas Pendapatan

Provinsi Jawa Timur Surabaya Timur dan Kantor Bersama Samsat Manyar Surabaya Timur