LAMPIRAN 1

Daftar Pemilihan Populasi Sebagai Sampel

Keterangan:

K1 = Perusahaaan consumer good yang menyajikan laporan keuangannya selama

periode 2012-2014

K2 = Perusahaan consumer good yang menyajikan laporan keuangan dalam bentuk rupiah

K3 = Perusahaan consumer good yang memiliki profesional fee selama periode 2012-2014

33 STTP Siantar Top Tbk 21

34 TCID Mandom Indonesia Tbk -

35 TSPC Tempo Scan Pacific Tbk -

36 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk -

37 UNVR Unilever Indonesia Tbk -

LAMPIRAN 2

Daftar Sampel Pada Perusahaan Manufaktur Terdaftar di Bursa Efek Indonesia (BEI) selama periode 2009-2013

NO KODE NAMA PERUSAHAAN

1 DLTA Delta Djakarta Tbk

2 DVLA Darya-Varia Laboratoria Tbk

3 GGRM Gudang Garam Tbk

4 HMSP HM Sampoerna Tbk

5 INDF Indofood Sukses Makmur Tbk

6 KAEF Kimia Farma (Persero) Tbk

7 KICI Kedaung Indah Can Tbk

8 KLBF Kalbe Farma Tbk

9 MBTO Martina Berto Tbk

10 MERK Merck Tbk

11 MLBI Multi Bintang Indonesia Tbk

12 MRAT Mustika Ratu Tbk

13 MYOR Mayora Indah Tbk

14 PSDN Prasidha Aneka Niaga Tbk

15 PYFA Pyridam Farma Tbk

16 RMBA Bentoel International Investama Tbk

17 ROTI Nippon Indosari Corpindo Tbk

18 SCPI Merck Sharp Dohme Pharma Tbk

19 SIDO Industri Jamu dan Farmasi Sido Muncul Tbk

20 SKBM Sekar Bumi Tbk

21 STTP Siantar Top Tbk

LAMPIRAN 3 DATA PENELITIAN

LAMPIRAN 4

Descriptives

Hasil UJi Normalitas NPar Tests

Tipe Kepemilikan

13 19.7 19.7 19.7

53 80.3 80.3 100.0

66 100.0 100.0

BUMN Non BUMN Total Valid

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative Percent

De scri ptive S tatistics

66 .00 1.00 .1970 .40076

66 13.96 30.15 22.9038 5.07401

66 .00 1.00 .8636 .34580

66 .00 1.00 .8182 .38865

66 11.77665 17.93388 15.49116 1.51814859 66

Tipe K epemilik an Ln_Uk uran Perusahaan Anak P erusahaan Uk uran KA P Ln_Audit Fee Valid N (lis twis e)

N Minimum Maximum Mean St d. Deviat ion

Residuals Statisticsa

12.74275 17.67834 15.49116 1.22345036 66

-2.61078 1.623740 .00000000 .89885725 66

-2.246 1.788 .000 1.000 66

-2.814 1.750 .000 .969 66

Predicted Value Residual

Std. Predicted Value Std. Residual

Minimum Maximum Mean Std. Deviation N

PPlot As ymp. Sig. (2-tailed)

Unstandardized Residual

Hasil Uji Multikolinieritas Detrended Normal P-P Plot of Unstandardized Residual

Coeffi cientsa Anak P erus ahaan Uk uran KA P Model

1

Tolerance VIF

Collinearity Statistic s

Dependent Variable: Audit Fee a.

Colline arity Diagnosticsa

3.938 1.000 .00 .01 .00 .01 .01

Hasil Uji Autokorelasi

Hasil Uji Heterokedastisitas

Regression

Residuals Statisticsa

12.74275 17.67834 15.49116 1.22345036 66

-2.61078 1.623740 .00000000 .89885725 66

-2.246 1.788 .000 1.000 66

-2.814 1.750 .000 .969 66

Predicted Value Residual

Std. Predicted Value Std. Residual

Minimum Maximum Mean Std. Deviation N

Dependent Variable: Audit Fee a.

Predic tors: (Constant), Ukuran KAP , Uk uran Perusahaan, Tipe K epemilikan, Anak P erus ahaan a.

Dependent Variable: Audit Fee b.

Coefficientsa

1.283 .455 2.818 .006

-.440 .166 -.320 -2.659 .010

-.015 .014 -.137 -1.068 .290

-.029 .206 -.018 -.142 .888

-.155 .170 -.109 -.912 .365

(Constant)

Dependent Variable: abs _res _1 a.

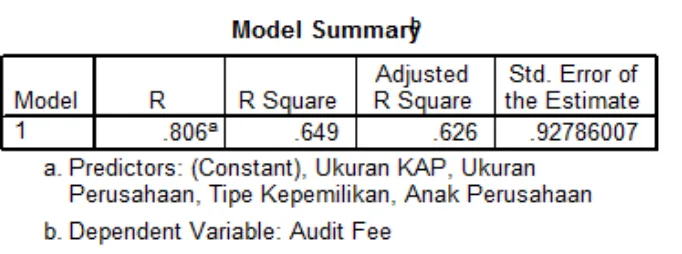

Model Summ aryb

.806a .649 .626 .92786007

Model

Predic tors: (Constant), Ukuran KAP , Uk uran Perusahaan, Tipe K epemilikan, Anak P erus ahaan a.

Charts

ANOVAb

97.294 4 24.324 28.253 .000a

52.516 61 .861

Squares df Mean Square F Sig.

Predictors: (Constant), Ukuran KAP, Ukuran Perusahaan, Tipe Kepemilikan, Anak Perusahaan

a.

Dependent Variable: Audit Fee b.

Coefficientsa

1.636 .798 9.572 .000

.751 .290 .198 2.589 .012

.215 .024 .717 8.819 .000

1.641 .361 .374 4.543 .000

1.678 .297 .430 5.647 .000

(Constant)

Dependent Variable: Audit Fee a. Dependent Variable: Audit Fee

Regression Adjusted (Press) …

DAFTAR PUSTAKA

Boynton, Johnson dan Kell, 2003. Modern Auditing, Edisi ke Tujuh, Jilid II,

Erlangga, Jakarta.

Carcello, J.V., D.R.Hermanson, T.I.Neal, and R.A.Riley, 2002. “Board

Characteristics and Audit Fees”. Contemporary Accounting Research,

Volume 19, No. 3, halaman 365-384.

Dewi, Deviana Prastuti, 2013. “Analisis Pengaruh Struktur Governance Dan

Internal Control Terhadap Fee Audit Eksternal (Studi Empiris Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun

2009-2011)”. Skripsi, Universitas Islam Negeri Syarif Hidayatullah Jakarta,

Jakarta.

Ghosh, S., 2011. “Firm Ownership Type, Earnings Management and Auditor

Relationships: Evidence from India”.Managerial Auditing Journal,

Gondodiyoto, Sanyoto, Henny Hendarty dan Ariefah, 2007. Pengelolaan Fungsi

Audit Sistem Informasi, Edisi Pertama, Mitra Wacana Media, Jakarta.

Volume

26, No. 4, halaman 350-369.

Halim, A., 2008, Auditing Dasar-Dasar Audit Laporan Keuangan, Edisi Keempat

Cetakan Pertama, Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu

Manajemen YKPN, Yogyakarta.

Immanuel, Raymond, 2014. “Analisis Faktor-Faktor Yang Mempengaruhi

Penetapan Audit Fees (Studi Empirik Pada Perusahan Manufaktur yang

Terdaftar di BEI Tahun 2011-2013)”. Skripsi, Universitas Diponegoro,

Semarang.

Khotimah, Husnul, 2014. “Pengaruh Ukuran Perusahaan,

KepemilikanInstitusional, Manajemen Laba, Tipe Auditor Dan Internal

Terdaftar di BEI Periode 2010-2013)”. Skripsi, Universitas Islam

Negeri Syarif Hidayatullah Jakarta, Jakarta.

Lauren, 2015. “Analisis Faktor-Faktor Yang Mempengaruhi Penetapan Audit Fee

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia”.Skripsi, Universitas Mikroskil, Medan.

Mulyadi, 2002. Auditing, Edisi ke Enam, Cetakan Pertama, Salemba Empat,

Jakarta.

Nurlaelah, 2008. “Konsentrasi Auditor dan Penetapan Fee Audit: Investigasi pada

BUMN”.Jurnal Akuntansi & Auditing Indonesia,

Octavia, Marcella Chandra, 2015. “Pengaruh Good Corporate Governance,

Karakteristik Perusahaan dan Ukuran KAP Terhadap Fee Audit Eksternal”, Volume 12, Nomor 2, Hal

133-148.

Jurnal Akuntansi Bisnis,

Rahayu, Siti Kurnia dan Suhayati Ely, 2010. AUDITING: Konsep Dasar dan

Pedoman Pemeriksaan Akuntan Publik, Edisi Pertama, Cetakan Pertama,

Graha Ilmu, Yogyakarta.

Volume 8, Nomor 26, Hal 177.

Rizki, Nadia Nugrahani, 2013. “Faktor-Faktor Yang Mempengaruhi Penetapan

Fee Audit Eksternal Pada Perusahaan Yang Terdaftar Di BEI” Skripsi,

Universitas Diponegoro, Semarang.

Standar Profesi Akuntan Publik (SPAP) yang telah disahkan oleh Ikatan Akuntan

Indonesia (IAI).

Sugiyono, 2011, Metode Penelitian Kualitatif, Bandung: Alfabeta.

Suharli, M. dan Nurlaelah, 2008. “Konsentrasi Auditor Dan Penetapan Fee Audit:

Investigasi Pada BUMN”. Jurnal Akuntansi & Auditing Indonesia,Volume

Van Caneghem, T., 2009. “Audit Pricing and The Big 4 Fee Premium: Evidence

from Belgium”.Managerial Auditing Journal,

Widiasari, Esti dan Tri Jatmiko, 2008. “Pengaruh Pengendalian Internal

Perusahaan dan Struktur Corporate Governance Terhadap Fee Audit”, Volume 25, No. 2,halaman

122-139.

Jurnal Akuntansi dan Investasi, Volume 9, No 2, Hal 12.

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif kuantitatif yang

menjelaskan, menguji hubungan-hubungan antar fenomena, dan

menentukankausalitas dari variabel-variabel. Hubungan antara variabelnya

bersifat kausalitas. Desain Kausal berguna untuk mengukur hubungan-hubungan

antara variabel riset atau berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada laporan keuangan perusahaan consumer

good yang terdaftar di Bursa Efek Indonesia periode (2012-2014) dengan

mengakses situs

3.3 Batasan Operasional

Batasan operasional merupakan penarikan batasan yang lebih menjelaskan

ciri-ciri spesifik yang lebih substantif dari sebuah konsep. Batasan operasional ini

bertujuan agar peneliti dapat mencapai suatu alat ukur yang sesuai dengan hakikat

variabel yang sudah didefinisikan konsepnya. Batasan operasional dalam

1) Objek perusahaan yang diteliti adalah perusahaan consumer good yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014.

2) Variabel Independen (X) yaitu, Tipe Kepemilikan Perusahaan (X1),

Ukuran Perusahaan (X2), Anak Perusahaan (X3), Ukuran KAP (X4).

3) Variabel Dependen (Y) yaitu, Audit Fee (Y).

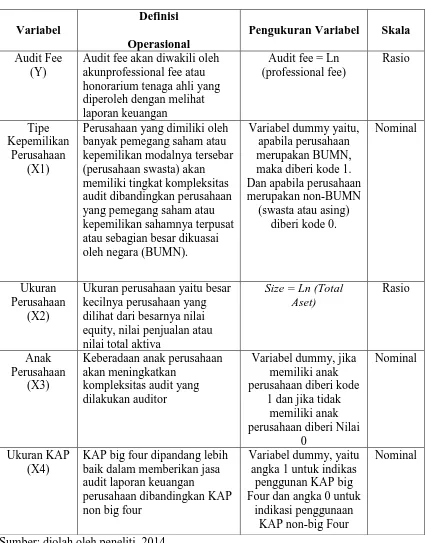

3.4 Definisi Operasional dan Skala Pengukuran Variabel

Dalam penelitian ini definisi operasional yang dikemukakan mencakup

Tipe Kepemilikan Perusahaan, Ukuran Perusahaan, Anak Perusahaan dan Ukuran

KAP.

3.4.1 Variabel Dependen

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.Variabel dependen dalam penelitian ini

adalah audit fee. Audit fee merupakan jumlah biaya yang harus dikeluarkan oleh

setiap perusahaan untuk membiayai jasa auditor eksternal yang telah melakukan

audit atas laporan keuangan perusahaan yang bersangkutan. Dalam penelitian ini,

audit fee diambil dari beban umum dan administrasi dengan profesional fee, biaya

konsultan, hononarium tenaga ahli.

3.4.2 Variabel Independen

Variabel independen merupakan variabel bebas yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

Variabel independen dalam penelitian ini terdiri dari:

1. Tipe Kepemilikan Perusahaan (X1)

Penelitian ini membagi tipe kepemilikan menjadi BUMN dan perusahaan

swasta. Dalam penelitian ini tipe kepemilikan perusahaan menggunakan variabel

dummy yaitu, apabila perusahaan merupakan BUMN, maka diberi kode 1. Dan

apabila perusahaan merupakan non BUMN (swasta atau asing) diberi kode 0.

Untuk melihat kepemilikan perusahaan, dapat dilihat dari presentase kepemilikan

modal saham di catatan atas laporan keuangan.

2. Ukuran Perusahaan (X2)

Ukuran perusahaan merupakan gambaran besar kecilnya suatu perusahaan

yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan, dan

rata-rata total aktiva. Dalam penelitian kali ini, ukuran perusahaan diukur melalui

nilai logaritma natural dari total aset perusahaan pada akhir tahun. Semakin besar

total aset yang dimiliki suatu perusahaan, maka perusahaan dianggap memiliki

prospek yang baik dalam jangka panjang. Variabel indikator untuk mewakili

faktor ukuran perusahaaan adalah total aset yang dimiliki oleh perusahaan.

3. Anak Perusahaan (X3)

Anak perusahaan turut atau sepenuhnya dikendalikan oleh perusahaan

lain, karena sebagian atau seluruh modalnya dimiliki oleh perusahaan lain atau

induk perusahaan.

Dalam penelitian ini, peneliti menggunakan variabel anak perusahaan

yang diukur dengan melihat keberadaan anak perusahaan dan menggunakan

variabel dummy. Perusahaan yang memiliki anak perusahaan akan diberi kode 1,

sedangkan perusahaan yang tidak memiliki anak perusahaan diberi kode 0.

4. Ukuran KAP (X4)

Dalam penelitian ini KAP dibagi menjadi dua yaitu Kantor Akuntan

Publik big four dan Kantor Akuntan Publik non-big four. Perbedaan antara kantor

akuntan publik yang berkualitas tinggi (big four) dengan kantor akuntan publik

yang berkualitas rendah (non-big four) adalah para auditor pada kantor akuntan

publik berkualitas tinggi akan membuat sedikit kesalahan dalam mengaudit

perusahaan, dibandingkan kantor akuntan publik berkualitas rendah (non-big

four).

Pengukuran variabel ini yaitu menggunakan dummy, yaitu angka 1 untuk

indikasi penggunaan KAP big four dan angka 0 untuk indikasi penggunaan KAP

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel

Definisi Operasional

Pengukuran Variabel Skala

Audit Fee (Y)

Audit fee akan diwakili oleh akunprofessional fee atau honorarium tenaga ahli yang diperoleh dengan melihat laporan keuangan

Perusahaan yang dimiliki oleh banyak pemegang saham atau kepemilikan modalnya tersebar (perusahaan swasta) akan memiliki tingkat kompleksitas audit dibandingkan perusahaan yang pemegang saham atau kepemilikan sahamnya terpusat atau sebagian besar dikuasai oleh negara (BUMN).

Variabel dummy yaitu, apabila perusahaan merupakan BUMN, maka diberi kode 1. Dan apabila perusahaan merupakan non-BUMN

(swasta atau asing) diberi kode 0.

Nominal

Ukuran Perusahaan

(X2)

Ukuran perusahaan yaitu besar kecilnya perusahaan yang dilihat dari besarnya nilai equity, nilai penjualan atau nilai total aktiva

Size = Ln (Total

Keberadaan anak perusahaan akan meningkatkan

kompleksitas audit yang dilakukan auditor

Variabel dummy, jika memiliki anak perusahaan diberi kode

1 dan jika tidak memiliki anak perusahaan diberi Nilai

0

Nominal

Ukuran KAP (X4)

KAP big four dipandang lebih baik dalam memberikan jasa audit laporan keuangan

perusahaan dibandingkan KAP non big four

Variabel dummy, yaitu angka 1 untuk indikas

penggunan KAP big Four dan angka 0 untuk

indikasi penggunaan KAP non-big Four

Nominal

3.5 Populasi dan Sampel Penelitian

1.`Populasi

Menurut Sugiyono (2011:61), “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah perusahaan consumer good yang terdaftar di

Bursa Efek Indonesia tahun 2012-2014 yaitu sebanyak 38 perusahaan.

2. Sampel

Menurut Sugiyono (2011:62), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.” Sampel yang digunakan dalam

penelitian ini ditentukan dengan menggunakan teknik purposive sampling yang

merupakan teknik pengambilan sampel berdasarkan suatu kriteria tertentu.

Adapun sampel yang dipilih berdasarkan kriteria berikut ini :

1. Perusahaan consumer good yang menyajikan laporan keuangannyaselama

periode 2012-2014.

2. Perusahaan consumer good yang menyajikan laporan keuangan dalam

bentuk rupiah.

3. Perusahaan consumer good yang memiliki professional fee selama periode

Berdasarkan kriteria tersebut, penulis menetapkan sebanyak 22 sampel

perusahaan consumer good. Daftar nama perusahaan yang menjadi sampel

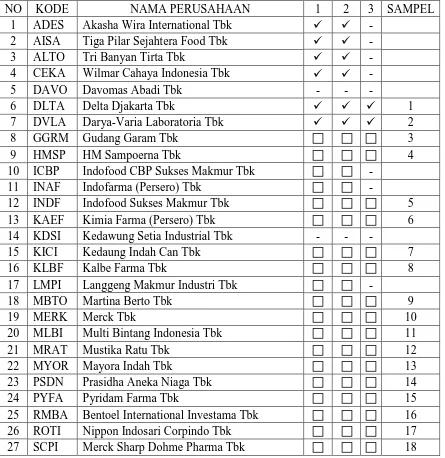

dalam penelitian ini akan disajikan pada Tabel 3.2 berikut ini:

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan Consumer Good Yang Terdaftar Di Bursa Efek Indonesia

28 SIDO Industri Jamu dan Farmasi Sido Muncul Tbk 19

29 SKBM Sekar Bumi Tbk 20

30 SKLT Sekar Laut Tbk -

31 SQBB Taisho Pharmaceutical Indonesia Tbk - 32 SQBI Taisho Pharmaceutical Indonesia (PS) Tbk -

33 STTP Siantar Top Tbk 21

34 TCID Mandom Indonesia Tbk -

35 TSPC Tempo Scan Pacific Tbk -

36 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk -

37 UNVR Unilever Indonesia Tbk -

38 WIIM Wismilak Inti Makmur Tbk 22

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder atau

berupa data kuantitatif dengan sumber data yang berasal dari laporan keuangan

yang telah di audit dari masing-masing perusahaan yang terdaftar di BEI. Data

sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun

dalam arsip yang dipublikasikan dan yang tidak dipublikasikan. Data laporan

keuangan dengan mengakses situs resmi BEI

3.7 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui dua

tahap yaitu studi pustaka dan dokumentasi. Studi pustaka merupakan metode yang

digunakan dengan pengumpulan informasi dari jurnal akuntansi, buku, dan skripsi

yang dengan penelitian. Studi dokumentasi merupakan pengumpulan data berupa

laporan keuangan periode 2012, 2013, dan 2014 yang dipublikasikan oleh BEI

penelitian terdahulu, mempelajari buku-buku pustaka yang mendukung penelitian

terdahulu dan proses penelitian. Adapun pengolahan data dalam penelitian dengan

menggunakan aplikasi computer SPSS.

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif didasarkan pada data yang telah dikumpulkan

kemudian dianalisis. Analisis ini digunakan untuk memberikan 49 deskripsi

mengenai variabel-variabel penelitian yaitu audit tipe kepemilikan perusahaan,

ukuran perusahaan, anak perusahaan, ukuran kantor akuntan publik, dan audit fees

yang dapat dilihat dari jumlah data, angka rata-rata (mean), kisaran (median), dan

standar deviasi.

3.8.2 Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data sekunder ini, maka peneliti

melakukan uji normalitas, uji multikolonieritas, uji heteroskedastisitas, uji

autokorelasi.

a) Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

cariabel pengganggu atau residual memiliki distribusi normal.Pada prinsipnya

normalitas dapat dideteksi dengan melihat penyebaran dara (titik) pada sumbu

Pengujian normalitas ini dapat dilakukan melalui analisis grafik dan analisis

statistik:

1. Analisis Grafik

Pada dasarnya normalitas dapat dideteksi dengan melihat penyebaran data

(titik) dengan melihat histogram dari residualnya. Dasar pengambilan keputusan :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Uji statistik dapat digunakan untuk menguji normalitas residual adalah uji

statistik non-parametik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan

membuat hipotesis:

H0 : Data residual berdistribusi normal

HA : Data residual tidak berdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

1. Apabila nilai signifikasi (nilai probabilitas) < 0,05 secara statistik maka

Ho ditolak dan Ha diterima yang berarti data terdistribusi tidak normal.

2. Apabila nilai signifikasi (nilai probabilitas) > 0,05 secara statistik maka

b) Uji Multikolinieritas

Pengujian multikolonieritas bertujuan untuk menguji apakahmodel regresi

ditemukan adanya korelasi antar variabel independen.Model regresi yang baik

seharusnya tidakterjadi korelasi di antara variabel independen. Jika variabel

independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal.

Deteksi ada atau tidaknya problem multikoloneritas, maka dapatNilai R2

yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi

secara individual variabel-variabel independen banyak dilakukan dengan melihat

nilai Tolerance dan Variance Inflation Factor (VIF) serta besaran korelasi antar

variabel independen.

Pedoman suatu model regresi bebas multikoloneritas, memiliki kriteria

sebagai berikut:

yang tidak signifikan mempengaruhi variabel dependen.

a) Jika korelasi kuat antara variabel independen dengan

variabel-variabel independen (umumnya diatas 0,90), maka halini menunjukkan

terjadinya multikoloneritas yang serius.

b) Pedomanpengambilan keputusannilai VIF (Variance Inflation Factor).:

1. Jika VIF > 10, maka variabel tersebut memiliki

problemmultikolinearitas,

2. Jika VIF < 10, maka variabel tersebut tidak memiliki

c) Uji Heteroskedastistas

Pengujian ini bertujuan untuk menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varian dari residual dari satu pengamatan ke pengamatan

lainnya.Jika varian dari residual dari satu pengamatan ke pangamatan lainnya

tetap, maka disebut homokedastisitas, dan jika berbeda disebut

heteroskedastisitas. Adabeberapa cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas adalah sebagai berikut :

1. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan

ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X

adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

2. Analisis statistik dengan menggunakan uji Glejser, dengan dasar

pengambilan keputusan sebagai berikut :

a. Jika nilai signifikasi > 0,05, maka dapat disimpulkan tidak terjadi

b. Jika nilai signifikasi < 0,05, maka dapat disimpulkan terjadi

heteroskedastisitas.

d) Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linierada

korelasi antara kesalahan pengganggu pada periode t-1(sebelumnya).Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi. Uji autokorelasi

dilakukandengan Run test untuk menguji apakah antar residual terdapat

korelasiyang tinggi.

3.8.3 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan Analisis Regresi

Linear Berganda. Analisis regresi pada dasarnya adalah studi mengenai

ketergantungan variabel dependen dengan satu atau lebih variabel independen

dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau

nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang

diketahui.

Persamaan regresi dinyatakan dalam persamaan berikut :

Y=a+b1X1+b2X2+b3X3+b4X4+e

Keterangan:

Y = Audit Fee

b1-b4 = Koefisien Regresi

X1 = Tipe Kepemilikan Perusahaan

X2 = Ukuran Perusahaan

X3 = Anak Perusahaan

X4 = Ukuran KAP

e = Error

1. Pengujian Simultan (Uji F)

Uji statistik F ini bertujuan untuk mengetahui pengaruh bersama-sama

atau secara simultan variabel independen terhadap variabel dependen. Hipotesis

nol yang hendak diuji adalah apakah semua parameter dalam model sama dengan

nol yaitu :

H0 : b1 = b2 = b3 = b4 = 0

Artinya apakah semua variabel independen bukan merupakan penjelas

yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (HA) tidak

semua parameter secara simultan sama dengan nol yaitu :

HA : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0

Artinya semua variabel independen secara simultan merupakan penjelas

Untuk menguji hipotesis ini digunakan statistik F dengan kriteria

pengambilan keputusan sebagai berikut :

• Jika F signifikan > α maka H0 diterima • Jika F signifikan < α maka H0 ditolak

2. Pengujian Parsial (Uji t)

Uji statistik t ini bertujuan untuk menunjukkan seberapa jauh pengaruh

satu variabel independen secara individual dalam menerangkan variasi variabel

dependen. Hipotesis nol (H0) yang hendak diuji adalah apakah suatu parameter

(bi) sama dengan no, yaitu :

H0 : bi = 0

Artinya apakah suatu variabel independen bukan merupakan penjelas yang

signifikan terhadap variabel dependen. Hipotesis alternatifnya (HA) parameter

suatu variabel tidak sama dengan nol, yaitu :

HA : bi ≠ 0

Artinya variabel tersebut merupakan penjelas yang signifikan terhadap variabel

dependen. Cara melakukan uji t yaitu :

1. Jika t signifikan > α maka H0 diterima

2. Jika t signifikan < α maka H0 ditolak

Koefisien Determinasi (R2) bertujuan untuk mengetahui seberapa besar

kemampuan variabel independen menjelaskan variabel dependen dalam output

SPSS, koefisien determinasi terletak pada tabel model summary dan tertulis

Adjusted R Square.

Nilai Adjusted R2 sebesar 1 berarti fluktuasi variabel dependen seluruhnya

dapat dijelaskan oleh variabel independen dan tidak ada faktor lain yang dapat

menyebabkan fluktuasi variabel dependen, jika nilai Adjusted R2 berkisar antara

0 sampai 1 berarti semakin kuat kemampuan variabel independen dapat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Penelitian pada tahap ini akan menguji pengaruh Tipe Kepemilikan

Perusahaan, Ukuran Perusahaan, Anak Perusahaan dan ukuran KAP terhadap

Audit fee selama 2012-2014 sehingga terdapat 3 x 22 = 66 sampel penelitian.

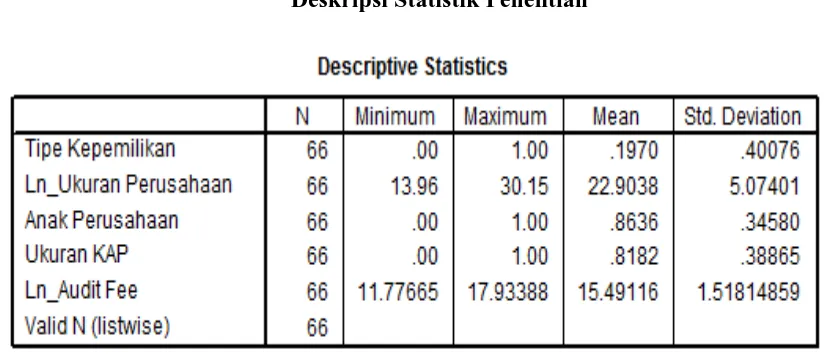

4.1.1 Deskriptif Penelitian

Statistik deskriptif memberikan gambaran tentang suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, varian, nilai maksimum dan minimum,

baik dalam bentuk logaritma natural (Ln) maupun numerik. Berikut ini adalah

gambaran tentang statistik deskriptif dari penelitian ini :

Tabel 4.1

Deskripsi Statistik Penelitian

1. Tipe Kepemilikan Perusahaan (X1)

Tipe Kepemilikan Perusahaan dalam penelitian ini adalah berupa data

dummy dimana perusahaan BUMN diberi skor 1 dan non BUMN diberi skor 0

sehingga nilai mean adalah 0.19 dan nilai standar deviasi sebesar 0.40. Sedangkan

nilai minimum Tipe Kepemilikan Perusahaan adalah 0.0 dan nilai maksimum 1.0.

2. Ukuran Perusahaan (X2)

Ukuran perusahaan dalam penelitian ini adalah total asset sehingga hasil

analisis deskriptif adalah dalam bentuk data Ln (logaritma natural) dimana nilai

mean Ukuran Perusahaan adalah 22.90 dengan nilai standar deviasi sebesar 5.07.

Sedangkan nilai minimum Ukuran Perusahaan adalah 13.96 dan nilai maksimum

30.15. Secara keseluruhan terlihat bahwa nilai mean Ukuran Perusahaan lebih

besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai Ukuran

Perusahaan pada umumnya adalah baik.

3. Anak Perusahaan (X3)

Anak perusahaan dalam penelitian ini adalah berupa data dummy dimana

perusahaan yang memiliki anak perusahaan diberi skor 1 dan yang tidak memiliki

anak perusahaan diberi skor 0 sehingga nilai mean adalah 0.86 dan nilai standar

deviasi sebesar 0.34. Sedangkan nilai minimum Anak Perusahaan adalah 0.0 dan

4. Ukuran KAP (X4)

Ukuran KAP dalam penelitian ini adalah berupa data dummy dimana

perusahaan yang menggunakan KAP big four diberi skor 1 dan non big four

diberi skor 0 sehingga nilai mean Ukuran KAP adalah 0.81 dengan nilai standar

deviasi sebesar 0.38. Sedangkan nilai minimum Ukuran KAP adalah 0.0 dan nilai

maksimum 1.02.

5. Audit fee (Y)

Audit fee dalam penelitian ini adalah dalam bentuk data numerik yang

meliputi biaya beban umum dan administrasi sehingga hasil analisis deskriptif

adalah dalam bentuk data Ln (Logaritma natural) dimana nilai mean Audit fee

adalah 14.49 dengan nilai standar deviasi sebesar 1.52. Sedangkan nilai minimum

Audit fee adalah 11.77 dan nilai maksimum 17.93. Secara keseluruhan terlihat

bahwa nilai mean Audit fee lebih besar dari standar deviasi. Hal ini

mengindikasikan bahwa nilai Audit fee Perusahaan Consumer good Yang

Terdaftar di BEI pada umumnya adalah tergolong tinggi.

4.2 Hasil Pengujian dan Analisis Data

Dalam sebuah penelitian ilmiah untuk memastikan apakah penelitian

tersebut adalah layak untuk diuji atau tidak sebagai model regresi maka

diperlukan pengujian terlebih dahulu yaitu: uji asumsi klasik. Uji asumsi klasik

yang digunakan dalam penelitian ini adalah normalitas, autokorelasi, dan

penelitian berdistribusi normalitas dan tidak terdapat gejala autokorelasi, dan

heteroskesdasitas dalam model penelitian yang digunakan.

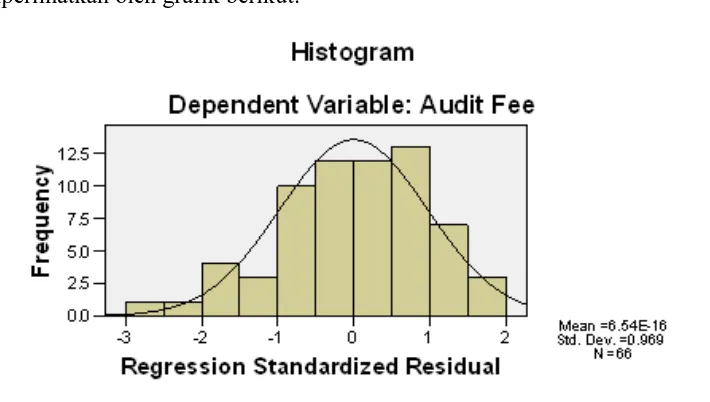

4.2.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi ,

variabel penganggu atau resdiual memiliki distribusi normal. Pada penelitian ini

uji normalitas digunakan dengan cara uji statistik non parametrik

Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual tidak berdistribusi normal

Ha : Data residual terdistribusi normal

Untuk menentukannya maka kriterianya adalah sebagai berikut:

H0 : diterima apabila nilai signifikansinya (Asymp.Sig) < 0,05

Tabel 4.2 Hasil uji Normalitas

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.2 memperlihatkan bahwa nilai residual probabilitas (asymp.sig.

2-tailed) adalah 0.880, lebih besar dari sig-α (0.05), sehingga dapat disimpulkan

bahwa data penelitian berdistribusi secara normal. Hasil yang sama juga

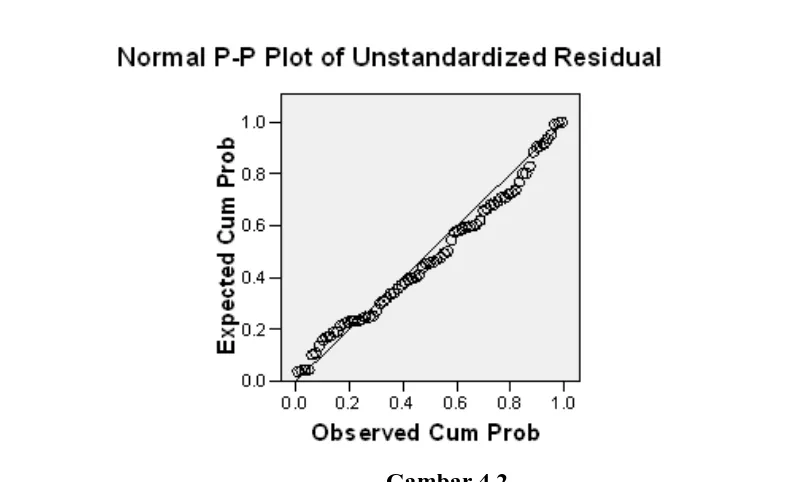

diperlihatkan oleh grafik berikut:

Gambar 4.1.

Grafik Normal Probability Plot

Hal yang sama juga diperlihatkan oleh grafik P-P normalitas seperti

berikut ini :

Gambar 4.2

Grafik PP Normalitas Data Penelitian

Sumber : Hasil Penelitian, 2016 (data diolah)

Grafik di atas memperlihatkan bahwa titik titik data penelitian tersebar

secara merata disepanjang garis diagonal sehingga membentuk garis simetris kiri

dan kanan. Hal ini mengindikasikan bahwa data penelitian berdistribusi secara

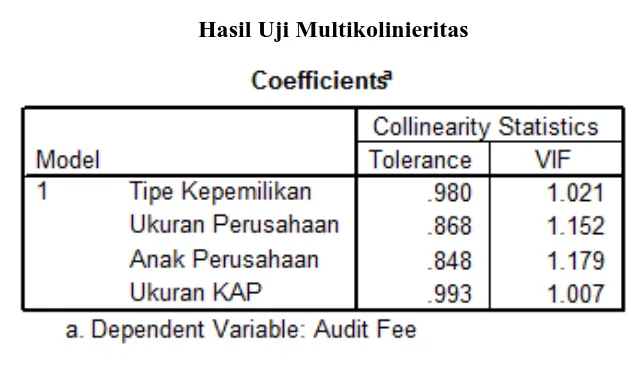

4.2.2 Hasil Uji Multikolinieritas

Uji multikolinieritas yang dilakukan untuk mengetahui apakah data

penelitian terbebas dari gejala multikolinieritas memperlihatkan hasil sebagai

berikut :

Tabel 4.3

Hasil Uji Multikolinieritas

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.3 memperlihatkan bahwa nilai tolerance ketiga variabel bebas

secara berturut turut adalah 0.980, 0.868, 0.848, dan 0.993, keempatya lebih kecil

dari 1 dan nilai VIF keempat variabel bebas secara berturut turut adalah 1.021,

1.152, 1.179, dan 1.007 dimana keempatnya lebih kecil dari 10, sehingga

memenuhi uji persyaratan multikolineritas. Dengan demikian dapat disimpulkan

4.2.3 Hasil Uji Autokolerasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Uji Autokorelasi pada penelitian ini dilakukan

menggunakan uji Durbin Watson dengan kriteria ketentuan jika nilai DW berada

diantara 1.5 – 2.5, maka data penelitian bebas gejala autorelasi sebagaimana

diperlihatkan pada tabel berikut :

Tabel 4.4

Hasil Uji Autokorelasi

a Predictors: (Constant), X4 KAP X3_Anak, X2 Ukuran, X1_Tipe,

b Dependent Variable: Y_Audit fee

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.4 diatas memperlihatkan nilai DW adalah sebesar 1.655, berada

dalam batas interval kelayakan uji autokorelasi antara 1.5 -2.5, sehingga dapat

disimpulkan bahwa data penelitian ini tidak mengandung gejala autokorelasi.

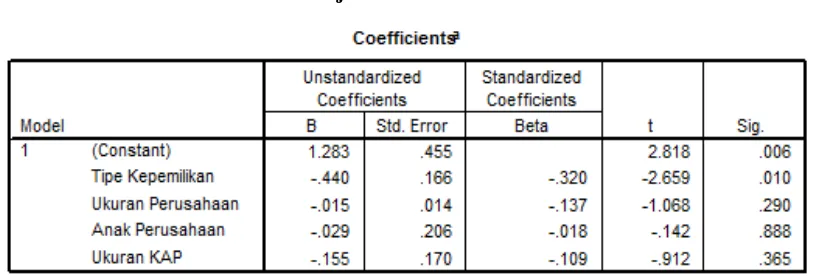

4.2.4 Hasil Uji Heteroskedasitas

Uji Heterokesdasitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain. Pengujian yang dilakukan dalam penelitian ini dengan melihat grafik

Model Durbin-Watson

scatterplot antara nilai prediksi terkait (ZPRED) dengan residualnya (SRESID).

Deteksi ada tidaknya heteroskedasitas dapat dilakukan ddengan melihat ada

tidaknya pola tertentu pada scatterplot anatar SRESID dan ZPRED dimana sumbu

Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi- Y

sesungguhnya ) yag telah distudentized.

Tabel 4.5

Hasil Uji Heterokedastisitas

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.5 memperlihatkan bahwa nilai signifikansi variabel independen

secara bertutut turut adalah 0.010, 0.290, 0.888, dan 0.365, dimana tiga dari

empat variabel bebas memiliki nilai signifikansi lebih besar dari 0.05 sehingga

dapat disimpulkan bahwa data penelitian pada umumnya adalah bebas gejala

heterokedastisitas. Hasil yang sama juga dikonfirmasikan dengan grafik scatter

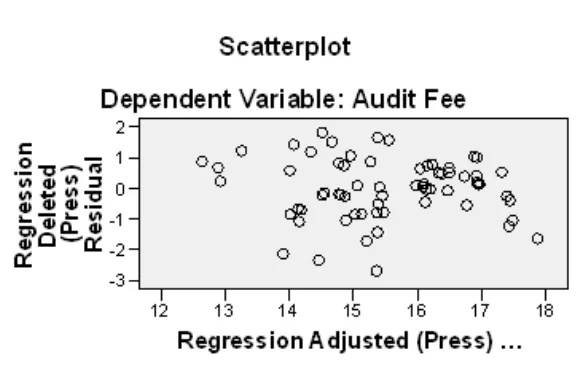

Gambar 4.3

Scatterplot Uji Heteroskedasitas

Sumber : Hasil Penelitian, 2016 (data diolah)

Gambar 4.2 diatas menunjukkan bahwa tidak ada pola yang jelas atas

penyebaran titik-titik diatas dan dibawah angka 0 pada sumbu Y sehingga dapat

disimpulkan bahwa data penelitian ini tidak mengandung gejala hetero

kedastisitas.

4.3 Hasil Uji Hipotesis

4.3.1 Hasil Uji Determinasi R

Untuk mengetahui besarnya pengaruh variabel bebas Tipe Kepemilikan

Perusahaan (X1), Ukuran Perusahaan (X2), Anak Perusahaan (X3) dan Ukuran

KAP (X4) terhadap variabel terikat Audit fee (Y), dilakukan uji determinasi R

Tabel 4.6

Hasil Uji Determinasi R

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.6 memperlihatkan bahwa nilai adjusted r-square = 0.626, hal ini

berarti besarnya pengaruh variabel bebas terhadap variabel terikat Y (Audit fee

adalah sebesar 0.626 x 100% = 62.6 %. Dengan kata lain, sebesar 62.6% variabel

terikat Audit fee(Y) dapat dijelaskan oleh variabel Tipe Kepemilikan Perusahaan

(X1), Ukuran Perusahaan (X2), Anak Perusahaan (X3) dan Ukuran KAP (X4),

selebihnya (37.4%) dijelaskan oleh faktor-faktor lain yang tidak diteliti

4.3.2 Hasil Uji F Simultan

Uji F secara simultan dilakukan untuk mengetahui apakah ke-4 variabel

bebas X1 (Tipe Kepemilikan Perusahaan), X2 (Ukuran Perusahaan), X3 (Anak

Perusahaan) dan X4 (Ukuran KAP) memberi pengaruh signifikan atau tidak

Tabel 4.7

Hasil Uji F Secara Simultan

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.7 memperlihatkan bahwa nilai F-hitung = 28.253 dengan nilai

signifikansi (p-value) =0.000. Jika dibandingkan dengan nilai F-tabel = 2.52

(terlampir daftar tabel uji F untuk N = 66 atau df=62) dapat diketahui bahwa

nilai F-hitung (28.253) > F-tabel (2.52) dan sig-p (0.000) < 0.05, sehingga dapat

disimpulkan bahwa ke-4 variabel bebas Tipe Kepemilikan Perusahaan (X1),

Ukuran Perusahaan (X2), Anak Perusahaan (X3) dan Ukuran KAP (X4) memberi

pengaruh signifikan (bermakna) terhadap variabel terikat Audit fee (Y).

4.3.3 Hasil Uji-t Secara Parsial

Untuk mengetahui pengaruh masing-masing variabel bebas Tipe

Kepemlikan Perusahaan (X1), Ukuran Perusahaan (X2), Anak Perusahaan (X3)

dan Ukuran KAP (X4) terhadap variabel terikat Audit fee (Y), dilakukan uji-t

Tabel 4.8.

Hasil Uji-t Secara Parsial

Sumber : Hasil Penelitian, 2016 (data diolah)

Interpretasi :

1) Pengaruh Tipe Kepemilikan Perusahaan (X1) Terhadap Audit fee (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung Tipe Kepemilikan

Perusahaan (X1) =2.589 dengan signifikansi (p-value) sebesar 0.012. Jika

dibandingkan dengan nilai t-tabel (N=66 atau df=62) sebesar 1.99 dan sig-

=0.05, dapat diketahui bahwa t-hitung X1 (2.589) > t-tabel (1.99) dan p-value

(0.012) <0.05. Hasil analisis ini memenuhi persyaratan uji hipotesis dimana

jika t-hitung > t-tabel danp-value < 0.05, berarti Ha diterima atau Ho ditolak.

Dengan demikian, dapat disimpulkan bahwa variabel Tipe Kepemilikan

Perusahaan (X1) memberi pengaruh signifikan terhadap variabel terikat Audit

2) Pengaruh Ukuran Perusahaan (X2) Terhadap Audit fee (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung Ukuran Perusahaan (X2) =

8.819 dengan signifikansi (p-value) sebesar 0.000. Jika dibandingkan dengan

nilai t-tabel (N=66 atau df=62) sebesar 1.99 dan sig- =0.05, dapat diketahui

bahwa t-hitung X2 (8.819) > t-tabel (1.99) dan p-value (0.000) <0.05. Hasil

analisis ini memenuhi persyaratan uji hipotesis dimana jika t-hitung > t-tabel

dan p-value < 0.05, berarti Ha diterima atau Ho ditolak. Dengan demikian,

dapat disimpulkan bahwa variabel Ukuran Perusahaan (X2) memberi

pengaruh signifikan terhadap variabel terikat Audit fee (Y).

3) Pengaruh Anak Perusahaan (X3) Terhadap Audit fee (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung Anak Perusahaan (X3) =

4.543 dengan signifikansi (p-value) sebesar 0.000. Jika dibandingkan dengan

nilai t-tabel (N=66 atau df=62) sebesar 1.99 dan sig- =0.05, dapat diketahui

bahwa t-hitung X3 (4.543) > t-tabel (1.99) dan p-value (0.000) <0.05. Hasil

analisis ini memenuhi persyaratan uji hipotesis dimana jika t-hitung > t-tabel

dan p-value < 0.05, berarti Ha diterima atau Ho ditolak. Dengan demikian,

dapat disimpulkan bahwa variabel Anak Perusahaan (X3) memberi pengaruh

signifikan terhadap variabel terikat Audit fee (Y).

4) Pengaruh Ukuran KAP (X4) Terhadap Audit fee (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung Ukuran KAP (X4) = 5.647

dengan signifikansi (p-value) sebesar 0.000. Jika dibandingkan dengan nilai

t-hitung X4 (5.647) > t-tabel (1.99) dan p-value (0.000) <0.05. Hasil analisis

ini memenuhi persyaratan uji hipotesis dimana jika t-hitung > t-tabel dan

p-value < 0.05, berarti Ha diterima atau Ho ditolak. Dengan demikian, dapat

disimpulkan bahwa variabel Ukuran KAP (X4) memberi pengaruh signifikan

terhadap variabel terikat Audit fee (Y).

4.3.4 Persamaan Regresi

Persamaan regresi dapat disusun sesuai dengan nilai koefisien hasil

perhitungan berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Y = 1.636 + 0.751X1 + 0.215X2 + 1.641X3 + 1.678X3 + e

Bentuk persamaan ini berarti bahwa jika faktor lain dianggap tetap, maka

setiap peningkatan Tipe Kepemilikan Perusahaan sebesar 1 point akan dapat

meningkatkan Audit fee sebesar 1.630+0.751 point. Demikian seterusnya untuk

variabel lainnya.

4.4 Pembahasan

1. Pengaruh Tipe Kepemilikan Perusahaan (X1) Terhadap Audit fee (Y)

Hasil analisis parsial dengan uji-t memperlihatkan bahwa bahwa nilai tipe

kepemilikan memberi pengaruh signifikan terhadap audit fee perusahaan customer

good yang terdaftar di Bursa Efek Indonesia (BEI) Jakarta. Hal ini diindikasikan

Hasil penelitian ini sejalan dengan penelitian Agustina, 2013, Fakultas

Ekonomika dan bisnis, Universitas Diponegoro dengan judul Analisis Pengaruh

Tipe Kepemilikan Perusahaan dan Manajemen Laba Terhadap Pemilihan Auditor

Dan Audit Fees (Studi Empiris Pada Perusahaan Non Keuangan Go Public Yang

Terdaftar Di BEI Tahun 2010 dan 2011) dan dengan menggunakan analisis

regresi berganda membuktikan bahwa Tipe Kepemilikan Perusahaan dan

Manajemen Laba memberi pengaruh signifikan terhadap Pemilihan Auditor Dan

Audit Fees (p<0.05).

Desender dkk. (2009) menemukan hubungan signifikan antara

kepemilikan perusahaan dengan audit fees. Hal yang sama juga dalam penelitian

Ghosh (2010) menemukan bahwa biaya audit yang dibayarkan oleh perusahaan

BUMN lebih rendah jika dibandingkan dengan biaya audit yang dibayarkan oleh

perusahaan swasta. Dimana perusahaan termasuk kepemilikan institusional

sebagin besar sahamnya dimiliki oleh pihak atau lembaga keuangan. Pemilik

perusahaan yang merupakan institusi tertentu tentunya memiliki keistimewaan

bila dibandingkan dengan investor individual, sehingga investor institusional

memiliki pengaruh yang lebih besar daripada investor individual lainnya. Oleh

karena itu, perusahaan BUMN kemungkinan membayar audit fees lebih rendah

dibandingkan dengan perusahan non-BUMN. Pada tipe kepemilikan institusional

akan membayar fee audit lebih untuk mendapatkan kualitas audit yang baik

2. Pengaruh Ukuran Perusahaan (X2) Terhadap Audit fee (Y)

Hasil analisis parsial dengan uji-t memperlihatkan bahwa bahwa nilai

ukuran perusahaan memberi pengaruh signifikan terhadap audit fee perusahaan

customer good yang terdaftar di Bursa Efek Indonesia (BEI) Jakarta. Hal ini

diindikasikan oleh nilai t-hitung X2 (8.819) > t-tabel (1.99) dan p-value (0.000)

<0.05.

Hasil penelitian ini sejalan dengan penelitian Arifatun, Program Studi

Akutansi, Fakultas Ekonomi Universitas Negeri Yogyakarta, 2013 dengan judul

pengaruh Ukuran Perusahaan, Profitabilitas, Ukuran Auditor dan Opini Audit

terhadap Audit Fee. Hasil analisis membuktikan bahwa Ukuran Perusahaan,

Profitabilitas, Ukuran Auditor dan Opini Audit memberi pengaruh signifikan

terhadap Pemilihan Auditor Dan Audit Fees (p<0.05).

Ukuran perusahaan merupakan gambaran besar kecilnya perusahaan yang

ditentukan berdasarkan ukuran nominal misalnya jumlah kekayaan dan total

penjualan perusahaan dalam satu periode penjualan (Rahayu, 2011). Keputusan

Ketua Bapepam-LK No. Kep. 11/PM/1997 menyebutkan perusahaan kecil dan

menengah berdasarkan aktiva (kekayaan) adalah badan hukum yang memiliki

total aktiva tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah

badan hukum yang total aktivanya diatas seratus milyar. Besar kecilnya ukuran

perusahaan juga dipengaruhi oleh beberapa hal seperti kompleksitas

operasionalnyal, variabilitas, dan intensitas transaksi perusahaan tersebut yang

keuangan. Di samping itu ukuran perusahaan juga memiliki alokasi dana yang

lebih besar untuk membayar biaya audit (audit fees).

3. Pengaruh Anak Perusahaan (X3) Terhadap Audit fee (Y)

Hasil analisis parsial dengan uji-t memperlihatkan bahwa bahwa nilai anak

perusahaan memberi pengaruh signifikan terhadap audit fee pada perusahaan

customer good yang terdaftar di Bursa Efek Indonesia (BEI) Jakarta. Hal ini

diindikasikan oleh nilai t-hitung X3 (4.543) > t-tabel (1.99) dan p-value (0.000)

<0.05.

Hasil penelitian ini sejalan dengan penelitian Raymond Immanuel Jurusan

Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro, 2012, dengan

judul Analisis Faktor-Faktor Yang Mempengaruhi Penetapan Audit Fees (Studi

Empirik Pada Perusahaan Manufaktur di BEI) dan dengan menggunakan analisis

regresi linier berganda membuktikan bahwa anak perusahaan memberi pengaruh

signifikan terhadap audit fee. Hal ini sesuai dengan pendapat yang mengatakan

bahwa keberadaan anak perusahaan akan meningkatkan kompleksitas audit yang

dilakukan auditor. Menurut Beams (dalam Halim, 2005), apabila perusahaan

memiliki anak perusahaan dalam negri maka transaksi yang dilakukan perusahaan

akan semakin rumit karena perusahaan harus membuat laporan keuangan

konsolidasi. Nurlaelah (2008), menyatakan bahwa kompleksitas audit yang

dilakukan auditor tersebut juga akan menyebabkan waktu audit yang dibutuhkan

4. Pengaruh Ukuran KAP (X4) Terhadap Audit fee (Y)

Hasil analisis parsial dengan uji-t memperlihatkan bahwa bahwa nilai

ukuran KAP memberi pengaruh signifikan terhadap audit fee perusahaan

customer good yang terdaftar di Bursa Efek Indonesia (BEI) Jakarta. Hal ini

diindikasikan oleh nilai -hitung X4 (5.647) > t-tabel (1.99) dan p-value (0.000)

<0.05.

Hasil penelitian ini sejalan dengan penelitian Raymond Immanuel

Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro, 2012,

dengan judul Analisis Faktor-Faktor Yang Mempengaruhi Penetapan Audit Fees

(Studi Empirik Pada Perusahaan Manufaktur di BEI) dan dengan menggunakan

analisis regresi linier berganda membuktikan bahwa ukuran KAP perusahaan

memberi pengaruh signifikan terhadap audit fee. Hal ini sesuai dengan pendapat

yang mengatakan bahwa Kantor Akuntan Publik terhadap Audit Fees Kantor

akuntan publik yang memiliki reputasi internasional tentu memiliki jam terbang

yang lebih tinggi, klien yang lebih banyak, efektifitas dan efisiensi yang lebih baik

dibandingkan kantor akuntan publik lokal. KAP big four dipandang lebih baik

dalam memberikan jasa audit laporan keuangan perusahaan dibandingkan KAP

non big four. Menurut Francis (2005) menyatakan bahwa KAP big four dipandang

sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi

persyaratan minimal keprofessionalan dibandingkan yang diberikan KAP non big

four. KAP big four juga akan menghasilkan laporan keuangan yang berkualitas.

Namun, hal tersebut sejalan dengan biaya audit yang semakin tinggi yang

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data tentang faktor faktor yang mempengaruhi

peneapan audit fee pada perusahaan consumer good yang terdaftar di Burssa Efek

Indonesia, dapat disimpulkan bahwa:

1. Tipe Kepemilikan Perusahaan, Ukuran Perusahaan dan Anak Perusahaan

dan Ukuran KAP berpengaruh signifikan dan positif secara simultan

terhadap Audit fee. Hal ini diindikasikan oleh nilai F-hitung (28.253) >

F-tabel (2.52) dan sig-p (0.000) < 0.05.

2. Tipe Kepemilikan Perusahaan berpengaruh signifikan dan positif secara

parsial terhadap Audit fee. Hal ini diindikasikan oleh nilai t -hitung X1

(2.589) > t-tabel (1.99) dan p-value (0.012) <0.05.

3. Ukuran Perusahaan berpengaruh signifikan dan positif secara parsial

terhadap Audit fee. Hal ini diindikasikan oleh nilai hitung X2 (8.819) >

t-tabel (1.99) dan p-value (0.000) <0.05.

4. Anak Perusahaan berpengaruh signifikan dan positif secara parsial

terhadap Audit fee. Hal ini diindikasikan oleh nilai hitung X3 (4.543) >

t-tabel (1.99) dan p-value (0.000) <0.05.

5. Ukuran KAP berpengaruh signifikan dan positif secara parsial terhadap

Audit fee. Hal ini diindikasikan oleh nilai t-hitung X4 (5.647) > t-tabel

6. Besarnya pengaruh variabel bebas (Tipe Kepemilikan Perusahaan, Ukuran

Perusahaan, Anak Perusahaan dan Ukuran KAP terhadap Audit fee

adalah sebesar 62.4%.

5.2 S a r a n

1. Sebaiknya Bursa Efek Indonesia lebih mempermudah akses bagi setiap

peneliti dalam memperoleh informasi keuangan sehingga penelitian

tentang perusahaan perusahaan yang ada dalam Bursa Efek Indonesia

dapat menerima penelitian lebih lanjut.

2. Sebaiknya peneliti selanjutnya melakukan penelitian sejenis dengan

menambah variabel lain sehingga diperoleh hasil penelitian yang dijadikan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Tipe Kepemilikan Perusahaan

Berdasarkan penelitian yang dilakukan oleh Raymond (2014) tipe

kepemilikan perusahaan terbagi atas dua yaitu BUMN dan perusahaan swasta.

Maka dari itu, tipe kepemilikan perusahaan penelitian ini juga dibagi menjadi dua

yaitu BUMN dan perusahaan swasta.Pengertian dari tipe kepemilikan perusahaan

sebagai berikut:

• Badan Usaha Milik Negara (BUMN) ialah perusahaan yang sebagian atau

seluruh kepemilikannya dimiliki oleh pemerintah atau sebuah negara.

Dengan mengelola berbagai produksi BUMN,pemerintah mempunyai

tujuan untuk mencegah monopoli pasar atas barang dan jasa publik oleh

perusahaan swasta yang kuat. Karena apabila terjadi monopoli pasar atas

barang dan jasa yang memenuhi hajat hidup orang banyak maka dapat

dipastikan bahwa rakyat kecil yang akan menjadi korban sebagai akibat

jndari tingkat harga yang cenderung meningkat.

• Perusahaan swasta adalah sebuah perusahaan bisnis yang dimiliki oleh

organisasi non-pemerintah atau sekelompok kecil pemegang saham atau

anggota-anggota perusahaan yang tidak menawarkan atau

melalui pasar saham, namun saham perusahaan ditawarkan, dimiliki, dan

diperdagangkan atau dibursakan secara swasta. Perusahaan yang sebagian

besar kepemilikan sahamnya dikuasai oleh pihak asing juga termasuk

dalam kategori perusahaan swasta.

1. Badan Usaha Milik Negara (BUMN)

Di Indonesia, Badan Usaha Milik Negara ialah badan usaha yang seluruh

atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara

langsung yang berasal dari kekayaan negara yang dipisahkan. BUMN dapat pula

berupa perusahaan nirlaba yang bertujuan untuk menyediakan barang atau jasa

bagi masyarakat. BUMN di Indonesia berbentuk perusahaan perseroan,

perusahaan umum, dan perusahaan jawatan.

2. Perusahaan Swasta

Perusahaan swasta ialah sebuah perusahaan bisnis yang dimiliki oleh

non-pemerintah atausekelompok kecil pemegang saham yang seluruh modalnya

dimiliki oleh swasta dan tidak ada campur tangan Pemerintah. Tujuan

dibentuknya perusahaan swasta ialah mencari keuntungan seoptimal mungkin

dalam mengembangkan usaha dan modalnya serta membka lapangan kerja.Jenis

perusahaan swasta ada tiga, yaitu:

1) Perusahaan swasta nasional, ialah suatu perusahaan yang modal usahanya

2) Perusahaan swasta asing, ialah suatu perusahaan yang modal usahanya

berasal dari pihak swasta asing atau luar negeri.

3) Perusahaan swasta campuran, ialah perusahaan yang modal usahanya

berasal dari kerjasama antar pengusaha nasional dan pengusaha luar

negeri.

Modal diperoleh dari warga negara Indonesia dan perusahaan didirikan di

Indonesia. BUMS biasanya berbentuk perusahaan perseorangan, firma,

persekutuan komanditer, atau perseroan terbatas.

2.1.2 Ukuran Perusahaan

Client size adalah faktor penentu yang paling penting dalam menentukan

fee audit. Model inilah kemudian yang dijadikan acuan untuk melihat

fenomena di seputar penawaran jasa audit. Penentuan ukuran perusahaan

diukur berdasarkan total aktiva yang dimiliki oleh perusahaan (Nadia Rizki

Nugrahani, 2013). Besar kecilnya suatu perusahaan juga berdampak terhadap

struktur pendanaan perusahaan. Perusahaan besar cenderung memerlukan dana

yang lebih besar dibandingkan dengan perusahaan yang lebih kecil.

Auditor yang melakukan pekerjaan audit pada perusahaan besar membutuhkan waktu dan jumlah tim audit yang lebih banyak dibandingkan dengan mengaudit perusahaan kecil karena perusahaan besar memiliki transaksi yang lebih banyak. Sehingga semakin besar ukuran perusahaan mengindikasikan total aset yang dimilikinya sehingga akan berdampak pada meningkatnya fee audit yang dibebankan kepada perusahaan (Marcella, 2015).

Ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi dan untuk sejumlah alasan berbeda:

1. Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal.

2. Ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan.

3. Ada kemungkinan pengaruh skala dalam biaya dan returnmembuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba (Agnes Sawir, 2008 : 101).

2.1.3 Anak Perusahaan

Anak perusahaan (subsidiary), dalam urusan bisnis adalah sebuah

perusahaan yang dikendalikan oleh sebuah perusahaan yang lebih tinggi. Selain

itu, anak perusahaan turut atau sepenuhnya dikendalikan oleh perusahaan lain,

karena sebagian atau seluruh modalnya dimiliki oleh perusahaan lain atau induk

perusahaan. Semakin besar perusahaan, maka semakin besar pula anak perusahaan

sebagai lini induk perusahaan. Hal ini membuat kompleksitas dalam audit yang

dilakukan oleh auditor eksternal semakin tinggi dan biaya yang dikeluarkan

perusahaan kemungkinan semakin besar. Perusahaan induk dan anak perusahaan

ialah entitas yang terpisah, bukan tidak mungkin salah satu terkena permasalahan

hukum sedangkan yang satunya lagi tidak.

Perusahaan memiliki anak perusahaan dalam negeri maka transaksi yang dilakukan oleh perusahaan akan semakin rumit karena perusahaan harus melakukan laporan konsolidasi. Hal ini dikarenakan kompleksitas pelaporan keuangan perusahaan merupakan salah satu aspek yang mempengaruhi audit fee. Semakin kompleks perusahaan maka semakin sulit proses audit yang dilakukan oleh auditor, dan proses audit juga akan memakan waktu lebih lama (Lauren, 2015).

2.1.4 Ukuran Kantor Akuntan Publik

Kantor Akuntan Publik (KAP) merupakan badan usaha yang telah

memperoleh izin dari Menteri Keuangan yang diatur dalam Pasal 1 angka 5 UU

Nomor 5 tahun 2011 sebagai tempat bagi akuntan publik dalam memberikan jasa.

Menurut Mulyadi (2002 : 52), kantor akuntan publik merupakan tempat

penyediaan jasa oleh profesi akuntan publik bagi masyarakat. Kantor akuntan

publik menyediakan berbagai jasa bagi masyarakat berdasarkan Standar

Profesional Akuntan Publik.

Bidang jasa yang dihasilkan oleh Kantor Akuntan Publik (KAP) meliputi:

1. Jasa assurance ialah jasa profesional indepen meningkatkanmutu

informasi bagi pengambilan keputusan. Pengambilan keputusan memerlukan informasi yang andal dan relevan.

2. Jasa atestasi ialah suatu pernyataan pendapat atau pertimbangan orang yang independen dan kompeten tentang apakah asersi suatu entitas sesuai, dalam semua hal yang material, dengan kriteria telah ditetapkan. 3. Jasa nonassurance ialah jasa yang dihasilkan oleh akuntan publik yang

“Kantor akuntan publik dapat berbentuk usaha sendiri dengan

menggunakan nama Akuntan Publik yang bersangkutan, dan dapat pula dalam

bentuk usaha kerjasama yaitu beberapa Akuntan Publik bergabung dalam satu

KAP. Bentuk hukum suatu kantor akuntan publik dapat berupa perusahaan

perseorangan atau persekutuan” (Siti et al, 2010 : 26).Dalam hal pemberian jasa

audit atas laporan keuangan, Kantor Akuntan Publik (KAP) hanya dapat

memberikan pelayanan paling lama 6 (enam) tahun buku berturut-turut dalam satu

perusahaan.

Persyaratan untuk membuka Kantor Akuntan Publik menurut Siti et al (2010 : 26) ialah:

1. Akuntansi berdomisili di Indonesia

2. Memiliki Register Akuntan (UU No. 34 Tahun 1954) 3. Lulus Ujian Sertifikasi Akuntan Publik

Materi USAP :

a. Auditing dan Jasa Profesional akuntan publiki lain b. Teori dan Praktik Akuntansi Keuangan

c. Akuntansi Manajemen dan Manajemen Keuangan d. Sistem Informasi Akuntansi

e. Perpajakan dan Hukum Komersial

4.Memiliki pengalaman kerja menjadi auditor pada kantor akuntan publik atau BPKP paling sedikit selama 3 Tahun atau 3000 jam.

Menurut Sanyoto (2007 : 55 ), The Big Four adalah international

accountancy firms (terutama dalam jasa audits for publicly traded corporations) adalah:

1) Deloitte Touche Tohmatsu (semulaDeloitte & Touche, merger dari Touche Ross and Deloitte Haskins & Sells)

2) Ernst & Young (merger Ernst & Whinney dan Arthur Young) 3) KPMG (merger Peat Marwick International dan KMG group)

Yang termasuk kantor akuntan publik the big four di Indonesia ialah:

1. KAP Purwanto, Suherman, dan Surja yangberafiliasi dengan Ernst and Young

(E & Y).

2. KAP Tanudiredja, Wibisana, dan rekan yang berafiliasi dengan

Pricewaterhouse Coopers (PwC).

3. KAP Osman Bing Satrio dan Rekan yang berafiliasi dengan Deloitte Touche

Thomatsu (DTT).

4. KAP Sidartha dan Widjaja yang berafiliasi dengan Klynveld Peat Marwick

Goerdeler (KPMG), (Direktori IAI, 2006).

2.1.5 Audit Fee

Audit fee ialah besaran biaya yang diterima oleh auditor dengan

mempertimbangkan berbagai hal seperti kompleksitas jasa yang diberikan, tingkat

keahlian dan lain-lain.Imbalan jasa yang terlalu rendah atau secara signifikan jauh

lebih rendah dari yang dikenakan oleh auditor atau akuntan terdahulu atau

dianjurkan oleh auditor atau akuntan lain, akan menimbulkan keraguan mengenai

kemampuan atau kompetensi anggota dalam menerapkan standar teknis

danstandar operasional yang berlaku.

publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar professional akuntan publik yang berlaku (Esti et al, 2003).

Besarnya fee anggota kantor akuntan publik menurut Siti et al (2010 : 55) dapat bervariasi tergantung pada :

• Risiko penugasan

• Kompleksitas jasa yang diberikan

• Tingkat keahlian yang diperlukan untuk melaksanakan jasatersebut

• Struktur biaya kantor akuntan publik yang bersangkutan dan pertimbangan profesional lainnya.

Anggota kantor akuntan publik tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi.Ketentuan ini membantu para akuntan publik mempertahankan objektivitas dalam melaksanakan audit atau memberikan jasa perpajakan atau manajemen.

Menurut Mulyadi(2002 : 64), fee kontinjen ialah fee yang ditetapkan untuk pelaksanaan suatu jasa profesional tanpa adanya fee yang akan dibebankan. Kecuali ada temuan atau hasil tertentu di mana jumlah fee tergantung pada temuan atau hasil tertentu tersebut. Fee dianggap tidak kontinjen jika ditetapkan oleh pengadilan atau badan pengatur atau dalam hal perpajakan, jika dasar penetapan adalah hasil penyelesaian hukum atau temuan badan pengatur.Anggota KAP tidak diperkenankan untuk menetapkan fee kontinjen apabila penetapan tersebut dapat mengurangi independensi.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi

penetapan audit fee menunjukkan hasil yang berbeda-beda. Penelitian ini

merupakan penelitian yang dikembangkan dari penelitian-penelitian terdahulu.

Rincian mengenai penelitian-penelitian terdahulu dapat dilihat pada tabel 2.1

Tabel 2.1 Peneliti Terdahulu

No. Peneliti (Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian

4. Lauren Terdaftar di Bursa Efek Indonesia

Internal Audit, Tipe Kepemilikan

Perusahaan, Ukuran

Perusahaan, Anak Perusahaan, Ukuran KAP dan Manajemen Laba

Internal Audit, Tipe Kepemilikan

Perusahaan, Ukuran

Perusahaan, Anak Perusahaan, Ukuran KAP dan Manajemen Laba berpengaruh signifikan terhadap audit fee.

2.3 Kerangka Konseptual

Dapat digambarkan skema sistematis kerangka konseptual sebagai berikut:

Variabel Independen (X)

H1

Variabel Dependen (Y)

H2

Tipe Kepemilikan Perusahaan (X1)

Ukuran Perusahaan (X2)

Anak Perusahaan (X3)

Ukuran KAP (X4)

Badan Usaha Milik Negara (BUMN) cenderung menggunakan auditor

lokal (non Big Four) atau auditor berkualitas rendah, karena dapat meningkatkan

modal melalui koneksi ini tanpa mengurangi asimetri informasi dengan laporan

keuangan yang kredibel. Perusahaan yang dimiliki oleh banyak pemegang saham

(swasta) akan meningkatkan kompleksitas dalam melakukan audit dibandingkan

perusahaan yang kepemilikannya

Ukuran perusahaan yang besar dengan jumlah asset yang tinggi akan

membuat proses audit yang dilakukan auditor eksternal akan semakin rumit. Hal

tersebut akan dibebankan ke perusahaan sebagai salah satu syarat kerjanya.

Apabila perusahaan memiliki anak perusahaan dalam negeri maka

transaksi yang dilakukan oleh perusahaan akan semakin rumit karena perusahaan

harus melakukan laporan konsolidasi. Hal ini dikarenakan kompleksitas pelaporan

keuangan perusahaan merupakan salah satu aspek yang mempengaruhi audit fees.

Semakin kompleks perusahaan maka semakin sulit proses audit yang dilakukan

oleh auditor, dan proses audit juga akan memakan waktu lebih lama.

Kantor akuntan publik yang memiliki reputasi internasional tentu memiliki

jam terbang yang lebih tinggi, klien yang lebih banyak dan efisiensi serta

efektivitas yang lebih baik dibandingkan dengan kantor akuntan publik dalam

negeri. Semakin besar reputasi KAP yang digunakan untuk mengaudit laporan

keuagan perusahaan maka tarif yang dikenakan juga akan semakin besar, bila

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam

kalimat pernyataan. Berdasarkan rumusan masalah yang sebelumnya telah

dijelaskan, hipotesis dalam penelitian ini adalah sebagai berikut:

1. Tipe kepemilikan perusahaan berpengaruh terhadap audit fee

2. Ukuran perusahaan berpengaruh terhadap audit fee

3. Anak perusahaan berpengaruh terhadap audit fee

BAB I

PENDAHULUAN

1.1 Latar Belakang

Akuntansi didefinisikan sebagai seni untuk mengumpulkan,

mengklasifikasikan, mencatat dan menghasilkan laporan, yaitu laporan keuangan.

Laporan keuangan ialah suatu penyajian yang terstruktur dari posisi keuangan dan

kinerja keuangan suatu entitas. “Laporan keuangan perusahaan disusun

berdasarkan akrual, artinya setiap transaksi keuangan yang terjadi dalam

perusahaan akan dicatat pada saat kejadian dan dicatat dalam catatan akuntansi

serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan”

(Sukrisno Agoes, 2016 : 26).Laporan keuangan dapat digunakan oleh pihak-pihak

yang berkepentingan (stakeholders) baik pihak didalam perusahaan maupun diluar

perusahaan. Para stakeholders atau pemangku kepentingan tersebut tentu

menghendaki diadakan pegawasan terhadap perusahaan agar laporan keuangan

yang dihasilkan dapat dipercaya dan membantu untuk pengambilan keputusan.

“Laporan keuangan yang dibuat oleh manajemen (klien) memiliki tujuan,

yaitu untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan

dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban manajemen” (Siti et al, 2010 : 94).Sebagai pihak yang

memiliki akses informasi mengenai kinerja keuangan perusahaan, manajer

kinerja keuangan yang sebenarnya. Manajer memiliki informasi menyeluruh

terhadap kinerja perusahaan yang kemudian disajikan dalam bentuk laporan

keuangan dan dilaporkan kepada pemilik perusahaan.Pemilik perusahaan dengan

manajer perusahaan memiliki hubungan yang disebut dengan hubungan agency

yang meliputi pelimpahan wewenang dari pemilik kepada manajer perusahaan

untuk mengelola perusahaan. Teori keagenan mengatakan sulit untuk

mempercayai bahwa manajemen (agent) akan selalu bertindak berdasarkan

kepentingan pemegang saham (principal) oleh karena itu, muncul konflik

kepentingan didalam diri agent (manajer) dalam melakukan tanggung jawabnya.

Untuk dapat menghasilkan laporan keuangan yang dapat memberi

informasi yang relevant dan reliable maka dilakukan kegiatan audit. Kegiatan

audit dilakukan oleh auditor eksternal untuk meminimalisasikan kemungkinan

terjadinya konflik kepentingan, dan praktik manajemen laba. Agar penilaian audit

terhadap informasi yang disajikan oleh manajemen dilakukan secara bebas dan

tidak memihak, perusahaan menggunakan jasa akuntan publik.

“Akuntan publik dapat mengaudit laporan keuangan, memberikan

keyakinan yang layak bahwa laporan keuangan itu telah bebas dari salah saji yang

material, atau tidak memberikan keyakinan tentang apakah laporan keuangan

telah bebas dari salah saji yang material dalam bentuk laporan keuangan yang

belum di audit” (Boynton et al, 2003:432).

Kantor Akuntan Publik (KAP) adalah badan usaha yang telah

dalam memberikan jasanya. Dalam melakukan praktik akuntan publik dilakukan

melalui suatu Kantor Akuntan Publik (KAP). Kualitas audit biasanya dikaitkan

dengan ukuran auditor, yaitu big four dan non big four. Auditor big four dianggap

memiliki kualitas yang lebih tinggi dibandingkan dengan auditor non big four.

Banyak perusahaan-perusahaan besar yang go public memilih untuk

menggunakan auditor yang berasal dari KAP big four untuk menghasilkan laporan

keuangan dan kinerja audit yang lebih baik. Biaya yang dikeluarkan untuk

memperkerjakan auditor independen ini disebut dengan audit fee.

Audit fee merupakan biaya yang diterima oleh akuntan publik setelah

melaksanakan jasa audit. Audit fee yang dikeluarkan oleh perusahaan untuk

mempekerjakan seorang auditor diharapkan mampu meningkatkan pengawasan

manajemen, kualitas laporan keuangan perusahaan dan independensi manajemen.

Untuk mengurangi biaya operasi perusahaan, banyak perusahaan yang

menggunakan KAP big four. Perusahaan ingin menekan biaya operasi sekecil

mungkin maka perusahaan lebih memilih menggunakan KAP big four

dibandingkan non big four.

Tipe kepemilikan perusahaan dibagi menjadi dua yaitu, Badan Usaha

Milik Negara (BUMN) dan perusahaan swasta. Badan Usaha Milik Negara

(BUMN) ialah badan usaha yang seluruh atau sebagian besar modalnya dimiliki

oleh negara. Perusahaan swasta ialah sebuah perusahaan bisnis yang dimiliki oleh

organisasi non-pemerintah atau sekelompok kecil pemegang saham yang seluruh

modalnya dimiliki oleh swasta dan tidak ada campur tangan dari Pemerintah. Tipe