A. Latar Belakang Pendirian Pabrik

Pembangunan Nasional Indonesia bertujuan untuk mewujudkan masyarakat yang adil dan makmur berdasarkan Pancasila. Untuk itu Pemerintah telah melaksanakan pembangunan di segala bidang, baik fisik dan non-fisik. Salah satu wujud pembangunan itu adalah pembangunan industri di Indonesia. Peningkatan pembangunan pada sektor ini diharapkan dapat memberikan devisa bagi negara, menambah lapangan pekerjaan dan mengurangi ketergantungan terhadap produk negara lain.

Industri kimia belakangan ini terus berkembang secara terintegrasi. Perkembangan industri hilir dan juga industri bahan setengah jadi yang pesat selama ini, merupakan pendorong dibangunnya industri-industri hulu. Dengan kata lain, kebutuhan bahan baku atau penyedia bahan baku dalam sektor industri saling terkait. Oleh karena itu, pembangunan industri kimia haruslah seimbang antara industri hulu yang merupakan penyedia bahan baku, dengan industri hilir yang akan memproses bahan baku tersebut menjadi produk

mereaksikan propilen dengan air. Hal ini juga merupakan contoh pertama pembuatan petrokimia dari produk kilang minyak bumi. Selanjutnya, isopropil alkohol juga mulai diproduksi di beberapa negara lainnya antara lain Jerman, Inggris, dan Jepang.

Isopropil alkohol merupakan jenis alkohol terbesar kedua yang diproduksi setelah metanol. Hingga kini, produksi isopropil alkohol terus meningkat dengan proses yang terus berkembang.

Isopropil alkohol adalah alkohol sekunder yang dikenal juga dengan nama isopropil alkohol, 2-propanol, 2-hidroksil propan, sec-propanol, dan sering disingkat dengan nama IPA. Isopropil alkohol pada suhu kamar berwujud cair dan tidak berwarna.

B. Kegunaan Produk

Produk isopropil alkohol telah banyak digunakan dalam industri diantaranya ialah:

• Sebagai pelarut dan bahan baku dalam pembuatan kosmetik, seperti pada

produkGood Hair Spray,Neril Hair Tonic.

• Dalam bidang farmasi, isopropil alkohol digunakan sebagai antiseptik, seperti

pada produk Lifebuoy Hand Sanitizer dan desinfektan, sterilizer jarum akupuntur, pengurang ketegangan pada otot.

• Pembersih dan pelumas (gemuk) peralatan elekronik dan komponen PC

• Pelarut untuk pernis cair,addesivePVC, cat, dan tinta cetak

• Dapat dicampur dengan fragrance untuk membuat deodorant dan penyegar

ruangan

C. Ketersediaan Bahan Baku

Bahan baku yang digunakan pada pabrik pembuatan isopropil alkohol ini adalah propilen dan air. Propilen dapat diperoleh dari PT. Chandra Asri yang berlokasi di Anyer-Merak dengan kapasitas 230.000 ton/tahun dan Pertamina UP. VI Balongan, Jawa Barat. Air didapat dari sungai yang mengalir dekat pendirian pabrik ini. Dengan demikian ketersediaan bahan baku tidak menjadi masalah karena cukup tersedia dan mudah diperoleh.

D. Analisa Pasar

1. Harga Bahan Baku dan Produk

Berikut ini perbandingan harga bahan baku dan harga isopropil alkohol pada tahun-tahun terakhir.

Tabel 1.1 Harga bahan baku dan produk

No Bahan Harga (Rupiah/kg)

1 Bahan Baku : Propilen 7.800

2 Produk : Isopropil alkohol 21.305

Diisopropil Ether 18.526

2. Kebutuhan Pasar

Pemenuhan kebutuhan isopropil alkohol di Indonesia selama ini bersumber dari impor, yaitu dari Jepang, Korea, Singapura, India, serta Arab. Jumlah impor isopropil alkohol di Indonesia pada beberapa tahun terakhir adalah sebagai berikut:

Tabel 1.2. Data impor isopropil alkohol di Indonesia

Tahun Berat (Ton/Tahun)

Sumber: Biro Pusat Statistik, 2011

Dari Tabel 1.2. di atas dapat digambarkan grafik kebutuhan isopropil alkohol di Indonesia seperti di bawah ini :

Gambar 1.1.Kebutuhan Isopropil Alkohol di Indonesia

y = 1955.6x + 11485

2005 2006 2007 2008 2009 2010

E. Kapasitas Pabrik

Berdasarkan data tersebut dapat diperkirakan kebutuhan isopropyl alcohol di Indonesia dengan persamaan sebagai berikut:

Y = a. X + b

Y = 1955 X + 11485 Dimana:

Y = kebutuhanisopropyl alcohol(ton) X = tahun

ke-Dengan mensubstitusikan harga tahun ke- (X) = 12 ke persamaan di atas, maka diperoleh:

Y = 34.945 ton

Usaha produksi dalam pabrik kimia membutuhkan berbagai sistem proses dan sistem pemroses yang dirangkai dalam suatu sistem proses produksi yang disebut teknologi proses. Secara garis besar, sistem proses utama dari sebuah pabrik kimia adalah sistem reaksi serta sistem pemisahan dan pemurnian.

A. Macam-macam Proses Pembuatan

1. Indirect Hydration

Proses ini melalui dua tahapan reaksi, yaitu :

Tahap I : CH3CHCH2 (g)+ H2SO4 (aq) (CH3)2CHOSO3H(aq)

Tahap II : (CH3)2CHOSO3H(aq)+ H2O(aq) (CH3)2CHOH(aq)+ H2SO4(aq)

Propilen direaksikan dengan asam sulfat pada tekanan 10 -70 atm pada temperatur 20 - 30 oC, sehingga terbentuk isopropil hidrogen sulfat, lalu dihidrolisa menghasilkan isopropil alkohol.(Kirk, R.E and Othmer,D.F.,1997)

2. Direct Hydration

sulfat. Pada proses ini propilen direaksikan dengan air dan ditambahkan suatu katalis untuk membentuk isopropil alkohol. Reaksi terjadi pada temperatur 120 – 180oC dan tekanan 60 – 200 bar. Reaksi ini bersifat eksotermis yang menghasilkan panas sekitar 50,2 kJ/mol. (US Patent. No. 4.456.776)

Reaksi : CH3CHCH2 (g)+ H2O(aq) (CH3)2CHOH(aq)

3. Hidrogenasi Aseton

Proses ini berlangsung pada tekanan 10 - 40 atm dan temperatur 40 -150

o

C. Pada proses iniacetonedan gas hidrogen direaksikan dengan katalis metal oxidemembentuk isopropil alkohol. (US Patent. No. 6.939.995)

Reaksi : CH3COCH3 (l)+ H2 (g) (CH3)2CHOH(l)

B. Pemilihan Proses

Dalam pemilihan proses mempertimbangkan beberapa faktor seperti Bahan baku yang digunakan, panas reaksi pada keadaan standar, yield, hasil samping, biaya bahan baku (perhitungan ekonomi kasar) dan harga pembuatan Isopropil Alkohol /kg.

1. Perhitungan ekonomi kasar berdasarkan bahan baku yang dibutuhkan.

a.Indirect Hydration(US Patent No. 4.471.142)

Konversi propilen 30%, yield IPA 96%, perbandingan mol propilen : H2SO4=

CH3CHCH2 (g)+ H2SO4 (aq) (CH3)2CHOSO3H(aq)

rx: 73,653 73,653 73,653 73,653

sisa: 3,069 79,791 73,653 73,653

Tabel 2.1 Kebutuhan bahan baku dan produk prosesindirect hydrationper tahun.

BM (kg/kmol) Harga/kg (Rp)

Kebutuhan

(kmol) Kebutuhan (kg) = mol x BM

CH3CHCH2 42 7.800 255,74 10.741,08

H2SO4 98 750 159,837 15.664,026

(CH3)2CHOH 60 23.158 73,653 4419,18

• Harga penjualan produk (isopropyl alcohol) per tahun:

Harga = 4419,18 x Rp. 21.305/kg = Rp. 94.150.630

• Harga pembelian bahan baku per tahun:

a. Propilen = 10.741,08 x Rp. 7.800/kg = Rp. 83.780.424 b. Asam Sulfat = 15.664,026 x Rp. 750/kg = Rp. 9.398.400 +

Total pembelian bahan baku = Rp. 93.178.824

• Keuntungan per tahun = harga jual produk–harga beli bahan baku

b.Direct Hydration

Konversi propilen80%, yield IPA 93%, perbandingan mol propilen : H2O = 1

: 2,5 (US Patent. No. 4.456.776)

C3H6 + H2O CH3CH(OH)CH3

Tabel 2.2 Kebutuhan bahan baku dan produk prosesdirect hydrationper tahun.

BM (kg/kmol)

Harga/kg (Rp)

Kebutuhan

(kmol) Kebutuhan (kg) = mol x BM

CH3CHCH2 42 7.800 105,926 4.448,892

(CH3)2CHOH 60 21.305 73,653 4.419,180

C3H7OC3H7 102 18.526 5,544 565,488

• Harga penjualan produk utama dan produk samping per tahun:

a. Isopropyl alcohol = 4.419,18 x Rp. 21.305/kg = Rp. 94.150.630 b. Diisopropil alkohol = 565,488 x Rp. 18.526/kg = Rp. 10.476.231 +

Total harga penjualan = Rp. 104.626.861

• Harga pembelian bahan baku per tahun:

Propilen = 4.448,892 x Rp. 7.800/kg = Rp. 34.701.358

= Rp. 104.626.861 - Rp. 34.701.358 = Rp. 69.925.503

c. Hidrogenasi Aseton

Konversi aseton 82,5%, yield IPA 98% (US Patent. No. 6.939.995) CH3COCH3 (l) + H2 (g) (CH3)2CHOH(l)

m: 89,276 89,276

rx: 73,653 73,653 73,653

sisa: 15,713 15,713 73,653

Tabel 2.3 Kebutuhan bahan baku dan produk proses hidrogenasi aseton per tahun.

BM (kg/kmol)

Harga/kg (Rp)

Kebutuhan

(kmol) Kebutuhan (kg) = mol x BM

CH3COCH3 58 10.650 89,276 5.178,008

H2 2 7.960 89,276 178,552

(CH3)2CHOH 60 21.305 73,653 4.419,18

• Harga penjualan produk (isopropyl alcohol) per tahun:

Harga = 4.419,18 x Rp. 23.158/kg = Rp. 94.150.630

• Harga pembelian bahan baku per tahun:

a. Aseton = 5.178,008 x Rp. 10.650/kg = Rp. 55.145.785 b. Hidrogen = 178,552 x Rp. 7.960/kg = Rp. 1.421.274 + Total pembelian bahan baku = Rp. 56.567.059

• Keuntungan per tahun = harga jual produk–harga beli bahan baku

Berdasarkan hasil perhitungan ekonomi kasar di atas dapat dijelaskan bahwa pembuatan isopropil alkohol dengan prosesdirect hydrationlebih menguntungkan jika dibandingkan dengan menggunakan prosesindirect hydrationdan proses hidrogenasi aseton.

2. Pemilihan proses meninjau dari panas reaksi (Δ Hrx)

Δ H menunjukkan panas reaksi yang dihasilkan selama proses berlangsungnya reaksi kimia, seperti pada reaksi pembentukkan produk berupa Isopropil Alkohol. Besar atau kecil nilai Δ H tersebut menunjukkan jumlah energi yang dibutuhkan maupun dihasilkan. Δ H bernilai positif (+) menunjukkan bahwa reaksi tersebut membutuhkan panas untuk berlangsungnya reaksi sehingga semakin besar Δ H maka semakin besar juga energi yang dibutuhkan. Sedangkan Δ H bernilai negatif (-) menunujukkan bahwa reaksi tersebut menghasilkan panas selama proses berlangsungnya reaksi.

Δ Hf pada 25oC :

Δ HfCH3CHCH2 = 19,71 kJ/mol

Δ HfH2O = -285,83 kJ/mol

Δ HfCH3COCH3 = -249,4 kJ/mol

Δ HfH2 = 0 kJ/mol

Δ Hf(CH3)2CHOH = -318,7 kJ/mol

Δ Hf(CH3)2CHOSO3H = 16,657 kJ/mol

∆HfC3H7OC3H7 = -351,5 kJ/mol

Sumber: Yaws, 1999

a. Indirect Hydration

Reaksi pada suhu 30oC (303 K):

CH3CHCH2 (g)+ H2SO4 (aq) (CH3)2CHOSO3H(aq)

∆Hrx1 = (∆Hproduk-∆Hreaktan) 298

∆H298= (∆H298(CH3)2CHOSO3H–(∆H298CH3CHCH2+∆H298H2SO4)

∆H298= [16,657] - [(19,71) + (0)]

∆H298= - 3 kJ/mol

(CH3)2CHOSO3H(aq)+ H2O(aq) (CH3)2CHOH(aq)+ H2SO4(aq)

∆Hrx2 = (∆Hproduk-∆Hreaktan) 298

∆H298= (∆H298(CH3)2CHOH +∆H298H2SO4)–

(∆H298(CH3)2CHOSO3H +∆H298H2O)

∆H298= [-318,7 +0] - [(16,657) + (-285.83)]

∆H298= -50 kJ/mol

∆Hrx = ∆Hrx1+∆Hrx2

= -3 kJ/mol + (-50 kJ/mol) = -53 kJ/mol

b. Direct Hydration

Reaksi pada suhu 135oC (408 K):

∆Hrx1= (∆Hproduk-∆Hreaktan) 298

∆H298= (∆H298(CH3)2CHOH)–(∆H298CH3CHCH2 +∆H298H2O)

∆H298= [-318,7] - [(19,71) + (-285,83)]

∆H298= -53 kJ/mol

(CH3)2CHOH + CH3CHCH2 C3H7OC3H7

∆Hrx2= (∆Hproduk-∆Hreaktan) 298

∆H298= (∆H298C3H7OC3H7)–(∆H298(CH3)2CHOH +∆H298CH3CHCH2)

∆H298= [-351,5] - [-318,7 + 19,71]

∆H298= -52,51 kJ/mol

∆Hrx = ∆Hrx1+∆Hrx2

= -53 kJ/mol + (-52,51 kJ/mol) = -105,51 kJ/mol

c. Hidrogenasi Aseton

Reaksi pada suhu 120oC (393 K):

CH3COCH3 (l)+ H2 (g) (CH3)2CHOH(l)

∆Hrx = (∆Hproduk-∆Hreaktan) 298

∆H298= (∆H298(CH3)2CHOH)–(∆H298CH3COCH3 +∆H298H2)

∆H298= [-318,7] - [(-249,4) + (0)]

3. Pemilihan proses meninjau dari energi Gibbs (Δ Go).

Δ Go menunjukkan spontan atau tidak spontannya suatu reaksi kimia.

Δ Go bernilai positif (+) menunjukkan bahwa reaksi tersebut tidak dapat berlangsung secara spontan, sehingga dibutuhkan energi tambahan dari luar. Sedangkan Δ Go bernilai negatif (-) menunujkkan bahwa reaksi tersebut dapat berlangsung secara spontan dan hanya sedikit membutuhkan energi. Oleh karena itu, semakin kecil atau negatif Δ Gomaka reaksi tersebut akan semakin baik karena untuk berlangsung spontan energi yang dibutuhkan semakin kecil.

Δ Gopada 25oC :

Δ GoCH3CHCH2 = 62,205 kJ/mol

Δ GoH2O = -237,129 kJ/mol

Δ GoCH3COCH3 = -153,2 kJ/mol

Δ GoH2 = 0 kJ/mol

Δ Go(CH3)2CHOH = - 173,5 kJ/mol

Δ Go(CH3)2CHOSO3H = -738,42 kJ/mol

Δ GoH2SO4 = -744,530 kJ/mol

Δ GoC3H7OC3H7 = -122 kJ/mol

Sumber: Yaws, 1999

a. Indirect Hydration

CH3CHCH2 (g)+ H2SO4 (aq) (CH3)2CHOSO3H(aq)

Δ Go(25oC) = Δ Goproduk -Δ Goreaktan :

= (-738,42)–(62,205 + (-744,530))

= (-173,5 + (-744,530))–(-738,42+ (-237,129)) = 57,519 kJ/mol

Δ G = Δ Grx1+ Δ Grx2

= -56,095 kJ/mol + 57,519 kJ/mol=1,424 kJ/mol

b. Direct Hydration

c. Hidrogenasi Aseton Tabel 2.4. Perbandingan proses produksi Isopropil Alkohol

No Keterangan Indirect Hydration Direct Hydration Hidrogenasi Aseton

1 Bahan baku Propilen, Asam Sulfat dan Air

Propilen dan Air Aseton dan Hidrogen

2 Suhu 30oC 135oC 120oC

3 Tekanan 50 atm 60 atm 27 atm

4 Keuntungan per tahun Rp. 971.806 Rp. 69.925.503 Rp. 37.583.571

5 Katalis Asam Sulfat Sulfonated

styrenedivinylbenzene

Metal katalis

6 Hasil Samping - Diisopropil eter

-7 Konversi 30 % 80 % 82,5 %

8 Yield 96 % 93 % 98,4 %

9 ∆Hrx -53 kJ/mol -105,51 kJ/mol -69 kJ/mol

10 ∆G 1,424 kJ/mol -9,281 kJ/mol -20,3 kJ/mol

11 Kekurangan Proses kompleks,

katalis korosif

P,T tinggi Bahan baku mahal dan sulit dicari

Dari ketiga proses tersebut di atas, dipilih proses kedua yaitu Direct Hydrationdengan pertimbangan sebagai berikut:

2. Keuntungan paling besar (Perhitungan Ekonomi Kasar), karena harga bahan baku yang murah.

3. Proses yang digunakan ramah terhadap lingkungan hidup.

C. Uraian Proses

Proses pembuatan isopropil alkohol dengan menggunakan Proses Direct Hydration, dapat dibagi menjadi beberapa tahap yaitu :

1. Tahap Preparasi

Pada tahap preparasi mencakup seluruh tahapan preparasi bahan baku. Bahan baku berupa propylene berasal dari PT. Chandra Asri, Anyer-Merak. Air disiapkan dari unit utilitas. Bahan baku propilen (kemurnian 99% mol) dicampur dengan aliran recycle propilen di MP-101. Bahan baku air dari utilitas dicampur dengan aliran recycle air dari RB-301 di MP-102. Kemudian masing-masing bahan baku yaitu propilen dan air dipanaskan pada HE-101 dan HE-102 sampai temperatur 135oC sebelum memasuki reaktor (R-201).

2. Tahap Hidrasi Propilen

eter (DIPE) Proses ini terjadi pada kondisi operasi 135oC dan tekanan 60 atm. Reaksi yang terjadi adalah sebagai berikut :

C3H6 + H2O CH3CH(OH)CH3

Propylene air Isopropil alkohol (IPA)

C3H6 + CH3CH(OH)CH3 C3H7OC3H7 Propylene Isopropil alkohol (IPA) Diisopropil Eter (DIPE)

Dimana persamaan di atas bila disimbolkan menjadi :

A + B C

A + C D

Reaksi hidrasi propilen merupakan reaksi berorde dua dengan persamaan laju reaksi terhadap propilen untuk reaksi di atas adalah:

- rA1= k1. CA. CB

- rA2= k2. CA. CC

dimana : -rA1 = laju reaksi 1,

-rA2 = laju reaksi 2

k1 = konstanta laju reaksi 1,

k2 = konstanta laju reaksi 2,

CA, CB, CC = konsentrasi propilen, air dan IPA sisa,

k2

k1

dengan nilai konstanta kecepatan reaksi, yaitu : k1= 1,076 x 10-3 m3/kmol.jam

k2= 1,404 x 10-3m3/kmol.jam

Sumber :Chemical Engineering Science, Vol.39, No.3, pp.433-446

Panas reaksi yang timbul akibat reaksi yang terjadi di dalam reaktor (R-201) dikontrol dengan Cooling Water. Produk dan bahan baku yang tidak bereaksi keluar melalui bagian bawah reaktor. Kemudian aliran tersebut diturunkan tekanannya dengan memasang expander valve hingga tekanan turun mencapai 1 atm. Setelah itu aliran didinginkan sampai 50oC dengan mengalirkannya melalui cooler (CO-01). Aliran yang telah didinginkan dialirkan ke Separator Drum (SD-301) untuk memisahkan aliran gas (propilen dan propana) dengan aliran liquid (DIPE, IPA, dan air).

3. Tahap Pemurnian Produk

disimpan pada tangki (T-301). Produk atas MD-302 adalah DIPE yang kemudian ditampung di tangki by product (T-302).

4. Tahap Recycle Bahan Baku

A. Bahan Baku

a) Propilen

Rumus Kimia : CH3CHCH2

Berat Molekul : 42,08 kg/kmol

Titik Leleh : 87,85 K ( -185,3oC) Titik Didih : 225,35 K ( -47,8oC) Temperatur Kritis : 365 K

Tekanan Kritis : 46,2 bar Spesific Gravity : 0,522

Δ Hf298 : 20,43 kJ/mol

Δ Go298 : 62,205 kJ/mol

Panas Laten : 18.422 kJ/kmol

b) Air

Rumus Kimia : H2O

Berat Molekul : 18,01 kg/kmol

Titik Beku : 273,15 K (0oC)

Titik Didih : 373,15 K (100oC)

Temperatur Kritis : 647,3 K Tekanan Kritis : 220,5 bar

Densitas : 998 kg/m3

Δ Hf298 : -242,0 kJ/mol

Δ Go298 : -237,129 kJ/mol

Panas Laten : 40.683 kJ/kmol

Kapasitas Panas : 75,4 J/mol.oK (liquid)

Wujud : Cairan

c) Propana

Rumus Kimia : CH3CH2CH3

Berat Molekul : 44,09 kg/kmol

Titik Beku : 85,45 K (-187,7oC)

Titik Didih : 231,05 K (-42,1oC) Temperatur Kritis : 369,8 K

Panas Laten : 18.786 kJ/kmol

Wujud : Gas

B. Produk

a) Isopropil Alkohol (IPA)

Rumus Kimia : CH3CH(CH3)OH

Berat Molekul : 60,10 kg/kmol

Titik Beku : 184,65 K (-88,5oC)

Titik Didih : 355,35 K (82,2oC)

Temperatur Kritis : 508,3 K Tekanan Kritis : 47,6 atm Spesific Gravity : 0,789

Δ Hf298 : -272,6 kJ/mol

Δ Go298 : -173,5 kJ/mol

Panas Laten : 39.858 kJ/kmol

Sifat : Mudah terbakar, larut sempurna dalam air dan eter.

Wujud : Cairan tidak berwarna

b) Diisopropil Eter (DIPE)

Rumus Kimia : CH3CH(CH3)OCH(CH3)CH3

Titik Leleh : 187,65 K (-85,5oC)

Titik Didih : 341,45 K (68,3oC)

Temperatur Kritis : 500,0 K Tekanan Kritis : 28,8 atm Spesific Gravity : 0,724

Δ Hf298 : -319,03 kJ/mol

Δ Go298 : -122 kJ/mol

Panas Laten : 29.349 kJ/kmol

Sifat : Mudah terbakar

INVESTASI DAN EVALUASI EKONOMI

Suatu pabrik layak didirikan jika telah memenuhi beberapa syarat antara lain keamanan terjamin dan dapat mendatangkan keuntungan. Investasi pabrik merupakan dana atau modal yang dibutuhkan untuk membangun sebuah pabrik yang siap beroperasi termasuk untukstart up dan modal kerja. Suatu pabrik yang didirikan tidak hanya berorientasi pada perolehan profit, tapi juga berorientasi pada pengembalian modal yang dapat diketahui dengan melakukan uji kelayakan ekonomi pabrik.

A. Investasi

Investasi total pabrik merupakan jumlah dari fixed capital investment,working capital investment,manufacturing costdangeneral expenses.

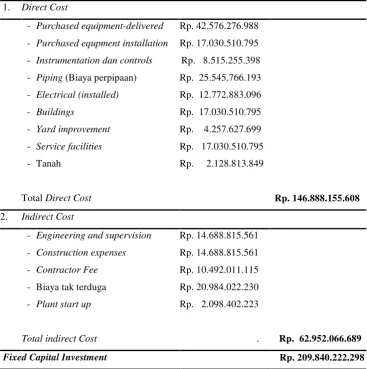

1. Fixed Capital Investment(Modal Tetap)

Tabel 9.1 Fixed capital investment

1. Direct Cost

- Purchased equipment-delivered Rp. 42.576.276.988 - Purchased equpment installation Rp. 17.030.510.795 - Instrumentation dan controls Rp. 8.515.255.398 - Piping(Biaya perpipaan) Rp. 25.545.766.193 - Electrical (installed) Rp. 12.772.883.096

- Buildings Rp. 17.030.510.795

- Yard improvement Rp. 4.257.627.699 - Service facilities Rp. 17.030.510.795

- Tanah Rp. 2.128.813.849

TotalDirect Cost Rp. 146.888.155.608

2. Indirect Cost

- Engineering and supervision Rp. 14.688.815.561 - Construction expenses Rp. 14.688.815.561

- Contractor Fee Rp. 10.492.011.115

- Biaya tak terduga Rp. 20.984.022.230

- Plant start up Rp. 2.098.402.223

Total indirect Cost . Rp. 62.952.066.689

Fixed Capital Investment Rp. 209.840.222.298

2. Working Capital Investment(Modal Kerja)

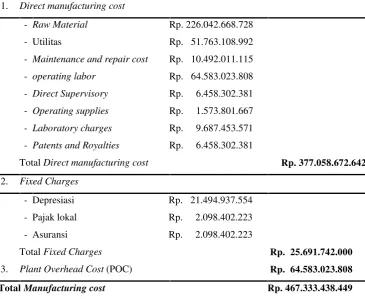

3. Manufacturing Cost(Biaya Produksi)

Modal digunakan untuk biaya produksi, yang terbagi menjadi tiga macam yaitu biaya produksi langsung, biaya tetap dan biaya tidak langsung. Biaya produksi langsung adalah biaya yang digunakan untuk pembiayaan langsung suatu proses, seperti bahan baku, buruh dan supervisor, perawatan dan lain-lain. Biaya tetap adalah biaya yang tetap dikeluarkan baik pada saat pabrik berproduksi maupun tidak, biaya ini meliputi depresiasi, pajak dan asuransi dan sewa. Biaya tidak langsung adalah biaya yang dikeluarkan untuk mendanai hal-hal yang secara tidak langsung membantu proses produksi.

Tabel 9.2.Manufacturing cost

1. Direct manufacturing cost

- Raw Material Rp. 226.042.668.728

- Utilitas Rp. 51.763.108.992

- Maintenance and repair cost Rp. 10.492.011.115 - operating labor Rp. 64.583.023.808 - Direct Supervisory Rp. 6.458.302.381 - Operating supplies Rp. 1.573.801.667 - Laboratory charges Rp. 9.687.453.571 - Patents and Royalties Rp. 6.458.302.381

TotalDirect manufacturing cost Rp. 377.058.672.642

2. Fixed Charges

- Depresiasi Rp. 21.494.937.554

- Pajak lokal Rp. 2.098.402.223

- Asuransi Rp. 2.098.402.223

TotalFixed Charges Rp. 25.691.742.000

3. Plant Overhead Cost(POC) Rp. 64.583.023.808

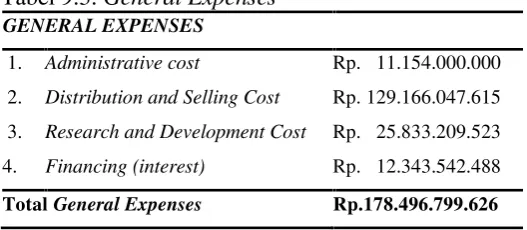

4. General Expenses(Biaya Umum)

Selain biaya produksi, ada juga biaya umum yang meliputi administrasi, sales expenses, penelitian dan finance. Besarnya general expenses pabrik Isopropil Alkohol ditunjukkan pada Tabel 9.3.

Tabel 9.3.General Expenses

GENERAL EXPENSES

1. Administrative cost Rp. 11.154.000.000 2. Distribution and Selling Cost Rp. 129.166.047.615 3. Research and Development Cost Rp. 25.833.209.523 4. Financing (interest) Rp. 12.343.542.488

TotalGeneral Expenses Rp.178.496.799.626

5. Total Production Cost(TPC)

TPC =manufacturing cost + general expenses = Rp.645.830.238.075

B. Evaluasi Ekonomi

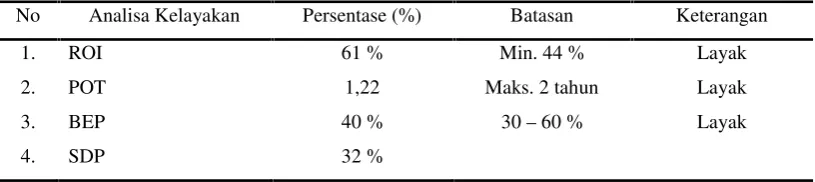

Evaluasi atau uji kelayakan ekonomi pabrik Isopropil Alkohol dilakukan dengan menghitung return on investment (ROI), payout time (POT), break even point(BEP), shut down point(SDP), dancash flowpabrik yang dihitung dengan menggunakan metodediscounted cash flow(DCF).

1. Return On Investment(ROI)

Return On Investmentmerupakan perkiraan keuntungan yang dapat diperoleh per tahun didasarkan pada kecepatan pengembalian modal tetap

Pada perhitungan ROI, laba yang diperoleh adalah laba setelah pajak. Nilai ROI pabrik Isopropil Alkohol adalah 61 %.

2. Pay Out Time(POT)

Pay out time merupakan waktu minimum teoritis yang dibutuhkan untuk pengembalian modal tetap yang diinvestasikan atas dasar keuntungan setiap tahun setelah ditambah dengan penyusutan dan dihitung dengan menggunakan metode linier. Waktu pengembalian modal Pabrik Isopropil Alkohol adalah 1,22 tahun. Angka 1,22 tahun menunjukkan lamanya pabrik dapat mengembalikan modal dimulai sejak pabrik beroperasi. 3. Break Even Point(BEP)

BEP adalah titik yang menunjukkan jumlah biaya produksi sama dengan jumlah pendapatan. Nilai BEP pada prarancangan Pabrik Isopropil Alkohol ini adalah 40%. Nilai BEP tersebut menunjukkan pada saat pabrik beroperasi 40% dari kapasitas maksimum pabrik 100%, maka pendapatan perusahaan yang masuk sama dengan biaya produksi yang digunakan untuk menghasilkan produk sebesar 40% tersebut.

4. Shut Down Point(SDP)

Grafik BEP ditunjukkan pada Gambar 9.1. berikut.

Gambar 9.1. Grafik Analisis Ekonomi

C. Angsuran Pinjaman

Total pinjaman pada prarancangan pabrik Isopropil Alkohol ini adalah 30 % dari total investasi yaitu Rp 74.061.254.929. Angsuran pembayaran pinjaman tiap tahun ditunjukkan pada TabelDiscounted Cash Flow(Lampiran E).

D. Discounted Cash Flow(DCF)

Metode discounted cash flow merupakan analisis kelayakan ekonomi yang berdasarkan aliran uang masuk selama masa usia ekonomi pabrik. Periode pengembalian modal secara discounted cash flow ditunjukkan pada Tabel E.12. Payout time pabrik Isopropil Alkohol adalah 1,22 tahun dan return on investment(ROI) pabrik Isopropil Alkohol adalah 61 %.

Gambar 9.2 KurvaCumulative Cash Flowmetode DCF

Hasil evaluasi atau uji kelayakan ekonomi pabrik Isopropil Alkohol disajikan dalam Tabel.9.4. berikut :

Tabel.9.4. Hasil Uji Kelayakan Ekonomi

No Analisa Kelayakan Persentase (%) Batasan Keterangan

1. ROI 61 % Min. 44 % Layak

2. POT 1,22 Maks. 2 tahun Layak