PENGARUH EFEKTIVITAS PEMUNGUTAN PAJAK HOTEL TERHADAP PENDAPATAN ASLI DAERAH

(STUDI PADA DINAS PENDAPATAN, KEUANGAN, DAN ASSET DAERAH KABUPATEN SAMOSIR)

SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana

Ilmu Sosial dan Ilmu Politik

OLEH:

CHARTY PEBRIANI L. 100903041

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

Skripsi ini telah disetujui untuk dipertahankan oleh :

Nama : Charty Pebriani L.

NIM: 100903041

Departemen: Ilmu Administrasi Negara

Judul : Pengaruh Efektivitas Pemungutan Pajak Hotel terhadap

Pendapatan Asli

Daerah (PAD)

(Studi pada Dinas Pendapatan, Keuangan, dan Asset Daerah

Kabupaten Samosir)

Medan, Juli 2014

Dosen Pembimbing Ketua Departemen

Ilmu Administrasi Negara

Arlina, SH, M.Hum Drs. M. Husni Thamrin Nasution,M.S NIP.

195603041977102001NIP196401081991021001

Dekan FISIP USU

Prof. Dr. Badaruddin, M.Si

ABSTRAKSI

PENGARUH EFEKTIVITAS PEMUNGUTAN PAJAK HOTEL TERHADAP PENDAPATAN ASLI DAERAH (PAD)

(Pada Dinas Pendapatan, Keuangan, dan Asset Daerah Kabupaten Samosir)

Nama : Charty Pebriani L. NIM: 100903041

Departemen: Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Arlina, SH, M.Hum

Otonomi daerah memaksa masing-masing daerah pemerintahan dapat lebih mandiri dalam mengatur wilayahnya, termasuk keuangannya sendiri. Melalui PAD diharapkan masing-masing daerah dapat mengatur dan mengolah keuangannya demi kepentingan masyarakatnya.

Salah satu sumber dana bagi PAD yaitu pajak dan retribusi daerah. Dan sebagai daerah wisata, Kabupaten Samosir memiliki potensi yang sangat besar dalam hal tersebut.

Kabupaten Samosir memilik 62 penginapan yang terdaftar di DISPENKA Kabupaten Samosir dan memiliki wajib pajak. Setiap hotel wajib menyetorkan 5% atau 10% setiap transaksi pembayarannya dengan pengunjung sebagai pajak kepada DISPENKA Kabupaten Samosir. Dan perolehan pajak melalui hotel di Kabupaten Samosir berkisar Rp 250.000.000,00 setiap tahunnya.

Pajak hotel Kabupaten Samosir memberikan sumbangan sekitar 0,01% setiap tahunnya untuk PAD Kabupaten Samosir. Bukan jumlah yang sangat besar, namun tetap potensial bagi keuangan Kabupaten Samosir.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Krstus atas segala

rahmat dan lindungan-Nya, sehingga penulis dapat menyelesaikan penelitian dan

penyusunan skrisi yang berjudul “Pengaruh Efektivitas Pemungutan Pajak Hotel

terhadap Pendapatan Asli Daerah (PAD) (Studi pada Dinas Pendapatan,

Keuangan, dan Asset Daerah Kabupaten Samosir)”. Skripsi ini adalah salah satu

syarat yang ditetapkan sehingga penulis dapat memperoleh gelar Sarjana di

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

Penulis menyadari bahwa tanpa bantuan dan dukungan baik mori dan materiil

dari berbagai pihak maka penyusunan skripsi ini tidak akan dapat berjalan dengan

baik. Sehubungan dengan hal tersebut maka pada kesempatan ini penulis

menyampaikan terima kasih sebesar-besarnya kepada:

1.Kedua orang tua, Bapak (J.Nainggolan) dan Mama (T.Sitanggang) yang

telah membesarkan penulis, serta memberikan dukungan terbesar dalam

penyelesaian skripsi ini

2.Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik

3.Ibu Arlina, SH, M.Hum selaku dosen PA dan dosen pembimbing saya yang

telah membimbing saya dari awal hingga akhir keberadaan saya di

Departemen Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu

Politik , Universitas Sumatera Utara

4.Dosen-dosen dan staf pengajar Ilmu Administrasi Negara yang telah banyak

5.Kak Dian dan Kak Mega selaku pegawaai FISIP USU yang telah membantu

penulis untuk kemudahan urusan administrasi selama sebagai mahasiswa

6.Amangboru Situmeang, BALITBANG, DIPENKA, dan Dinas Pariwisat

Kabupaten Samosir yang sangat membantu dalam pemenuhan

kelengkapan skripsi selama penelitian

7.Adik-adikku Ezra, Jevon, Teleng, Kristin, dan Mona yang telah memberikan

doa dan moral dalam penyelesaian skripsi ini

8.Gonggong dan Cami, para hewan peliharaan selaku pelipur lara selama ini

9.Kakak dan abang sepupu, serta keponakan-keponakan yang telah

memberikan dukungan dalam bentuk apapun untuk penyelesaian skripsi

ini

10.Sahabat-sahabatku yang sudah seperti saudara kandung, Ganda Gusti,

Popo, Friska, Bang Key, Togi, Gacemay yang telah mendukung dan

membantu penulis dalam bentuk apapun selama proses penyelesain

skripsi. Termimakasih atas segala kegilaannya

11.Kepada Bang Isa, Bang Ho, dik Unyek, dik Emma, dan anak-anak PS

Clarabelle lain yang telah memberi dukungan rohani selama ini bagi pen

ulis

12.Kelompok magang Sampe Raya: Nata, Santa, Gace, Jeanette, Adid, Calvin,

Riri, Erin, Yudo, Martin, Ratih, dan Chandra yang telah menjadi tempat

beradu dan bertukar pikir teman selama perkuliahan. Terimakasih untuk

kebersamaan kita temans

13.Teman-teman AN 2010 yang tidak dapat disebutka satu-persatu.

14.Untuk kakak dan abang senior Ilmu Administrasi Negara yang tidak dapat

disebutkan satu-persatu. Terimakasih untuk bantuan dan pengalaman yang

telah dibagi-bagi

Penulis telah berupaya semaksimal mungkin untuk skripsi ini, namun penulis

menyadari masih banyak kekurangan di dalamnya. Sebelumnya penulis meminta

maaf atas hal tersebut dan kiranya skripsi ini dapat bermanfaat bagi yang

membaca.

Akhirnya, penulis ucapkan terima kasih sebesar-besarnya kepada semua pihak

yang telah mendukung penulis dalam penyelesaian masa kuliah ini yang tidak

dapat penulis sebutkan satu-persatu.

Tuhan memberkati

Medan, Juli 2014

Hormat saya,

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR DIAGRAM ... ix

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

BAB I PENDAHULUAN ... 1

I.1 Latar Belakang ... 1

I.2 Rumusan Masalah ... 5

I.3 Tujuan Penelitian ... 5

I.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

II.1 Efektivitas ... 7

II.1.1 Pengertian Efektivitas ... 7

II.1.2 Pendekatan Terhadaap Efektivitas ... 9

II.1.3 Ukuran Efekivitas ... 11

II.1.4 Masalah dalam Pengukuran Efektivitas ... 12

II.2 Pendapatan Asli Daerah (PAD) ... 15

II.2.1 Pengertian PAD ... 15

II.2.2 Sumber-sumber PAD ... 17

II.2.3 Metode Analisis Perhitungan Peningkatan PAD ... 19

II.3 Pajak Daerah ... 20

II.3.2 Fungsi Pajak Daerah ... 23

II.3.3 Pajak Hotel ... 24

II.3.4 Dasar Pengenaan Tarif dan Perhitungan Pajak Hotel ... 29

II.4 Definisi Konsep ... 29

II.5 Definisi Variabel Operasional ... 30

II.6 Sistematika Penulisan ... 32

BAB III METODE PENELITIAN ... 34

III.1 Jenis Peneltian ... 34

III.2 Lokasi Penelitian ... 34

III.3 Informan Penelitian ... 34

III.4 Teknik Pengumpulan Data ... 35

III.5 Teknik Analisa Data ... 37

BAB IV DESKRIPSI LOKASI PENELITIAN ... 38

IV.1 Sejarah Singkat ... 38

IV.2 Lambang DISPENKA ... 39

IV.3 Profil DISPENKA ... 41

IV.3.1 Visi, Misi, Tujuan, dan Sasaran DISPENKA ... 41

IV.3.2 Struktur Organisasi, Tugas, dan Fungsi DISPENKA ... 45

BAB V PENYAJIAN DAN ANALISIS DATA ... 57

V.1 Data Hasil Penelitian ... 57

V.1.1 Data Laporan Pajak Hotel ... 57

V.1.2 Data Laporan PAD ... 66

V.1.3 Pengaruh Pajak Hotel Terhadap PAD ... 71

V.2 Wawancara ... 74

V.2.2 Hasil Wawancara ... 75

V.3 Analisis Hasil Penelitian ... 83

BAB VI PENUTUP ... 89

VI.1 Kesimpulan ... 89

VI.2 Saran ... 91

DAFTAR DIAGRAM

Diagram 5.1 Efektivitas Pajak Hotel ... 64

DAFTAR GAMBAR

Gambar 4.1 Logo Kabupaten Samosir ... 39

DAFTAR TABEL

Tabel 2.1 Daftar Hotel/Akomodasi di Kabupaten Samosir ... 25

Tabel 5.1 Laporan Hasil Pajak Daerah Kabupaten Samosir 2009 ... 58

Tabel 5.2 Laporan Hasil Pajak Daerah Kabupaten Samosir 2010 ... 59

Tabel 5.3 Laporan Hasil Pajak Daerah Kabupaten Samosir 2011 ... 60

Tabel 5.4 Laporan Hasil Pajak Daerah Kabupaten Samosir 2012 ... 61

Tabel 5.5 Laporan Hasil Pajak Daerah Kabupaten Samosir 2013 ... 62

Tabel 5.6 Laporan Perolehan Pajak Hotel Kab. Samosir 2009-2013 ... 64

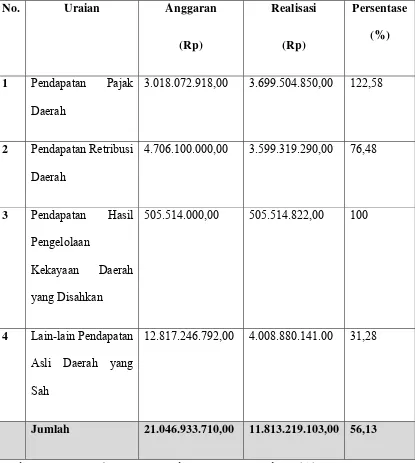

Tabel 5.7 Laporan PAD Kabupaten Samosir 2009 ... 67

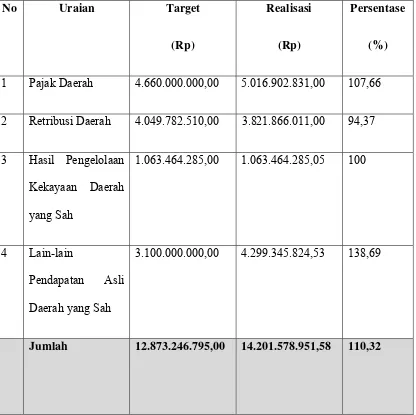

Tabel 5.8 Laproan PAD Kabupaten Samosir 2010 ... 68

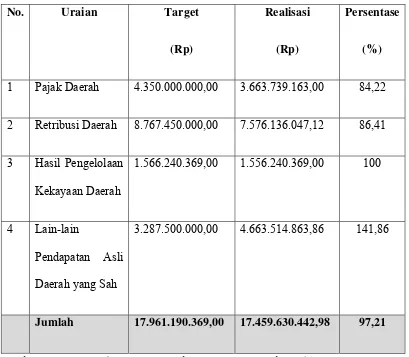

Tabel 5.9 Laporan PAD Kabupaten Samosir 2011 ... 69

Tabel 5.10 Laporan PAD Kabupaten Samosir 2012 ... 70

Tabel 5.11 Laporan PAD Kabupaten Samosir 2013 ... 71

ABSTRAKSI

PENGARUH EFEKTIVITAS PEMUNGUTAN PAJAK HOTEL TERHADAP PENDAPATAN ASLI DAERAH (PAD)

(Pada Dinas Pendapatan, Keuangan, dan Asset Daerah Kabupaten Samosir)

Nama : Charty Pebriani L. NIM: 100903041

Departemen: Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Arlina, SH, M.Hum

Otonomi daerah memaksa masing-masing daerah pemerintahan dapat lebih mandiri dalam mengatur wilayahnya, termasuk keuangannya sendiri. Melalui PAD diharapkan masing-masing daerah dapat mengatur dan mengolah keuangannya demi kepentingan masyarakatnya.

Salah satu sumber dana bagi PAD yaitu pajak dan retribusi daerah. Dan sebagai daerah wisata, Kabupaten Samosir memiliki potensi yang sangat besar dalam hal tersebut.

Kabupaten Samosir memilik 62 penginapan yang terdaftar di DISPENKA Kabupaten Samosir dan memiliki wajib pajak. Setiap hotel wajib menyetorkan 5% atau 10% setiap transaksi pembayarannya dengan pengunjung sebagai pajak kepada DISPENKA Kabupaten Samosir. Dan perolehan pajak melalui hotel di Kabupaten Samosir berkisar Rp 250.000.000,00 setiap tahunnya.

Pajak hotel Kabupaten Samosir memberikan sumbangan sekitar 0,01% setiap tahunnya untuk PAD Kabupaten Samosir. Bukan jumlah yang sangat besar, namun tetap potensial bagi keuangan Kabupaten Samosir.

BAB I PENDAHULUAN

I.1 Latar Belakang

Negara Republik Indonesia merupakan negara kesatuan yang menerapkan

sistem desentralisasi dalam pemerintahannya, yang berarti memberi kesempatan,

kewenangan, dan keleluasaan bagi masing-masing daerahnya untuk

menyelenggarakan otonomi daerah. Menurut Undang-Undang Republik Indonesia

Nomor 32 tahun 2004 tentang Pemerintahan Daerah menyatakan bahwa Otonomi

Daerah adalah hak, kewenangan, dan kewajiban daerah untuk mengatur dan

mengurus kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan yang berlaku. Oleh karena itu, maka terbuka kesempatan bagi

pemerintah Provinsi dan Kabupaten/Kota untuk mengambil tanggung jawab yang

lebih besar dalam memberikan pelayanan umum kepada masyarakatnya untuk

mengatur dan mengurus rumah tangga sendiri.

Melalui otonomi, masing-masing daerah diharapkan dapat lebih mandiri

dalam menentukan seluruh kegiatannya dan partisipasi pemerintah pusat lebih

minim dalam mengatur daerah. Untuk itu, pemerintah daerah diharapkan mampu

memainkan peranannya dalam membuka peluang memajukan daerah dengan

melakukan identifikasi potensi sumber daya alam dan penduduknya sebagai aset

sumber pendapatannya dan mampu menetapkan belanja daerah secara ekonomi

yang efektif dan efisien termasuk kemampuan perangkat daerah dalam kinerjanya,

mempertanggungjawabkan kepada pemerintah pusat maupun kepada

Dengan adanya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah

Daerah dan Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah maka pemerintah daerah diberi wewenang untuk melaksanakan

otonomi daerah.

Tiap daerah otonom memiliki kewenangan dan kemampuan untuk menggali

sumber-sumber keuangan sendiri, mengolah, dan menggunakan keuangan sendiri

yang cukup untuk membiayai penyelenggaraan kegiatan pemerintah daerah,

sehingga Pendapatan Asli Daerah (PAD) khususnya pajak dan retribusi daerah

harus menjadi sumber keuangan terbesar.

Kemandirian pemerintah diperlukan baik di tingkat pusat maupun di tingkat

daerah. Hal ini tidak terlepas dari keberhasilan penyelenggaraan pemerintahan

provinsi maupun kabupaten/kota yang merupakan pelaksana sistem pemerintahan

desentralisasi dan merupakan bagian yang tidak terpisahkan dari pemerintah pusat

dan kebijakannya. Kebijakan tentang keuangan daerah ditempuh oleh pemerintah

pusat agar pemerintah daerah mempunyai kemampuan untuk membiayai

pembangunan daerahnya sesuai dengan prinsip daerah otonomi. Pembiayaan

daerah dahulu, berasal dari pemerintah pusat saja. Dengan adanya otonomi,

pembiayaan tidak hanya berasal dari pusat saja akan tetapi juga berasal dari

daerahnya sendiri, sehingga pemerintah daerah berusaha meningkatkan

pendapatan asli daerah itu sendiri. Untuk meningkatkan pendapatan asli daerah

pemerintah berusaha memperbaiki sistem pajak daerahnya. Pajak daerah

merupakan pendapatan yang paling besar yang diperoleh daerah, sehingga peran

pajak begitu penting.

Idealnya, pembiayaan daerah harus bertumpu pada Pendapatan Asli Daerah

satunya dari pajak daerah. Pajak daerah adalah pungutan daerah menurut

peraturan yang diatur dalam UU Nomor 28 tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah, yang menguraikan bahwa Pajak Daerah yang selanjutnya

disebut Pajak, adalah kontribusi wajib kepada daerah yang terutang oleh pribadi

atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah

bagi sebesar-besarnya kemakmuran rakyat (Wardi, 2010:29).

Kabupaten Samosir merupakan salah satu kabupaten hasil pemekaran

yang ada pada provinsi Sumatera Utara. Kabupaten yang terletak di tengah

Provinsi Sumatera Utara ini memiliki paparan alam yang sangat indah. Latar alam

Kabupaten Samosir yang merupakan paduan pegunungan dan danau yang

menjadikan kabupaten ini sangat indah membuat Kabupaten ini menjadi sebuah

daerah wisata. Wisatawan lokal maupun interlokal, dalam maupun luar negeri

tidak sedikit menjadikan daerah ini sebagai objek wisatanya. Serangkaian

pegunungan dan keindahan Danau Toba menjadi penarik bagi para wisatawan

untuk menikmati keindahan dan ketenangannya. Banyaknya pelancong yang

hendak menikmati keindahan alam Kabupaten Samosir mencapai hingga jumlah

141.000 jiwa/tahun. Penduduk setempat dan pemerintah daerahpun turut

membenahi daerah/lingkungannya. Keadaan tersebut merupakan kesempatan yang

baik untuk menciptakan aktivitas wisata yang intens, dan menjadikan Kabupaten

Samosir yang produktif terutama dalam hal wisata. Contoh bentuk nyata

aktivitas wisata yang dapat ditemukan di Kabupaten Samosir adalah bisnis

penginapan. Banyaknya pelancong berbanding lurus dengan banyaknya hotel

dengan berbagai jenis dan tipe yang kian tumbuh di daerah tersebut. Bukan hal

sudah sangat banyak hotel yang berdiri dan tersebar di seluruh daerah Kabupaten

Samosir.

Hotel merupakan salah satu penyumbang bagi Pendapatan Asli Daerah (PAD)

Kabupaten Samosir, yaitu melalui Pajak Hotelnya. Bergerak dari mobilitas

kegiatan wisata dan keadaan fisik Kabupaten Samosir kini, pajak hotel merupakan

salah satu alternatif yang tepat dan baik untuk dimanfaatkan sebagai sumber

pendanaan bagi pembangunan daerah ini, dikarenakan semakin banyaknya

individu maupun kelompok baik lokal, interlokal, maupun mancanegara yang

menggunakan dan menikmati jasa akomodasi hotel di Kabupaten Samosir.

Semakin banyak hotel yang dibangun menandakan permintaan dan kebutuhan atas

hotel meningkat, dan berujung pada sumbangsih oleh pajak hotel terhadap

Pendapatan Asli Daerah (PAD) juga meningkat. Dengan kata lain, pertumbuhan

pendapatan hotel berbanding lurus dengan partisipasi pajak hotel dalam

peningkatan Pendapatan Asli Daerah (PAD) di Kabupaten Samosir sebagai mana

tertulis dalam Peraturan Daerah Kabupaten Samosir Nomor 11tahun 2011.

Sehingga dengan salah satunya melalui hal ini diharapkan Kabupaten Samosir

bersama pemerintah daerahnya dapat berhasil dalam penyelenggaraan otonomi

daerah sebagaimana yang dimaksud dalam Undang-undang, baik dalam hal

pemenuhan hak, kewajiban, maupun kewenangannya sebagai daerah otonom.

Oleh karena hal di atas maka penulis merasa tertarik melakukan penelitian

dengan mengambil judul :

I.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

perumusan masalah yang diambil penulis pada penelitian ini adalah

“Seberapa efektif pengaruh pemungutan Pajak Hotel terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Samosir (2009-2013)?”

I.3Tujuan Penelitian

Setiap penelitian yang dilakukan terhadap suatu masalah pasti didasari tujuan

yang hendak dicapai. Adapun yang menjadi tujuan dari penelitian ini adalah

sebagai berikut :

1.Untuk mengetahui berapa jumlah penerimaan Pajak Hotel yang dapat

diperoleh Dinas Pendapatan Kabupaten Samosir tiap tahunnya .

2.Untuk mengetahui seberapa efektifkah Pajak Hotel yang didapat Kabupaten

Samosir dalam meningkatkan Pendapatan Asli Daerah (PAD) pada tahun

2009-2013.

I.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi penulis maupun pihak

lain berupa :

1.Secara teoritis

a.Menambah wawasan keilmuan bagi mahasiswa dan pemerhati masalah

Pendapatan Asli Daerah (PAD) khususnya tentang Pajak Hotel.

b.Memperoleh pengetahuan tentang potensi Pajak Hotel, serta berbagai hal

2.Manfaat Secara Praktis

Sebagai bahan masukan kepada Dinas Pendapatan Kabupaten

Samosirmengenai pengaruh pemungutan Pajak Hotel terhadap

peningkatan pendapatan asli daerah.

3.Manfaat Secara Akademis

Sebagai salah satu syarat dalam menyelesaikan studi Strata-1 di

Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Politik

BAB II

TINJAUAN PUSTAKA

Teori adalah serangkaian bagian atau variabel, definisi yang saling

berhubungan yang menghadirkan sebuah pandangan sistematis mengenai

fenomena dengan menemukan hubungan antarvariabel, dengan maksud

menjelaskan fenomena alamiah.

Kerangka teori merupakan sebagian konsep, definisi, dan kontruksi definisi yang

menerangkan suatu fenomena sosial secara sistematis dengan merumuskan

konsep. Kerangka teori merupakan landasan pemikiran untuk melaksanakan

penelitian dan teori digunakan untuk menjelaskan fenomena sosial yang menjadi

objek penelitian (Singarimbun, 2006:73).

Adapun kerangka teori yang menjadi tinjauan pustaka dalam penelitian ini adalah

sebagai berikut :

II.1 Efektivitas

II.1.1 Pengertian Efektivitas

Efektivitas merupakan unsur pokok aktivitas untuk mencapai tujuan

atau sasaran yang telah ditentukan sebelumnya. Dengan kata lain, sesuatu

dapat dikatakan efektif apabila tujuan dan sasaran yang telah ditetapkan

sebelumnya tercapai.

Efektivitas adalah tercapainya sasaran yang telah disepakati (Bernard,

Menurut Mahsun (2006), Efektivitas adalah ukuran keberhasilan suatu

organisasi dalam usaha mencapai tujuan organisasi yang telah ditetapkan.

Pendapat ini ditegaskan oleh pernyataan Steers (1980) yaitu, efektivitas

adalah tujuan akhir dari suatu organisasi. Organisasi-organisasi yang

rasional akan mengarahkan segala tindakannya untuk mencapai tujuan

yang diinginkan dan ditetapkan oleh organisasi.

Berdasarkan pengertian di atas, maka suatu program akan dikatakan

efektif apabila suatu tujuan dan sasaran program tercapai tepat pada

waktunya.

Adapun unsur-unsur penting dalam efektivtas adalah:

1.Pecapaian tujuan

Dilihat dari aspek keberhasilan pencapaian tujuan, maka efektivitas

berfokus pada tingkat pencapaian terhadap tujuan atau sasaran yang

telah ditetapkan sebelumnya. Tingkat pelayanan dan derajat kepuasan

masyarakat merupakan salah satu ukuran efektivitas tanpa

mempertimbangkan berapa biaya, tenaga, dan waktu yang digunakan

dalam memberikan pelayanan, tetapi lebih menitikberatkan kepada

tercapainya tujuan organisasi pelayanan publik.

2.Ketepatan waktu

Bila ditinjau dari aspek ketepatan waktu, maka efektivitas adalah

tercapainya berbagai sasaran yang telah ditentukan tepat pada

waktunya dengan mengalokasikan sumberpsumber tertentu (Siagian,

1992).

Steers (1991) mendefinisikan efektivitas sebagai suatu usaha untuk

mencapai suatu keuntungan dalam organisasi dengan segala cara.

Dengan demikian, suatu kegiatan dikatakan efektif apabila kegiatan

tersebut memberi manfaat bagi organisasi dan masyarakat sesuai

dengan kebutuhannya

4.Hasil

Efektivitas sebagai sesuatu yang berhasil guna yaitu pelayanan baik

atau mutu dan kegunaannya benar-benar sesuai dengan kebutuhan.

Dengan kata lain, kegiatan sesorang atau organisasi dikatakan efektif

jika aktivitas atau perbuatan tersebut memberi akibat sebagaimana

yang dikehendaki atau direnanakan.

II.1.2 Pendekatan terhadap Efektivitas

Pendekatan efektivitas dilakukan dengan acuan berbagai bagian yang

berbeda dari lembaga, dimana lembaga mendapatkan masukan (input)

berupa berbagai macam sumber dari lingkungannya. Kegiatan dan proses

internal yang terjadi dalam lembaga mengubah input menjadi output atau program yang kemudian dilemparkan kembali pada lingkungannya.

Adapun pendekatan terhadap efektivitas adalah (Putra,2001) :

1.Pendekatan sasaran (Goal Approach)

Melalui pendekatan ini mencoba mengukur sejauh mana keberhasilan

suatu lembaga merealisasikan sasaran yang hendak dicapai.

identifikasi sasaran organisasi dan mengukur tingkatan keberhasilan

organisasi dalam mencapai sasaran yang hendak dicapai.

2.Pendekatan sumber (System Resource Approach)

Pendekatan sumber mengukur efektivitas melalui keberhasilan suatu

lembaga dalam mendapatkan berbagai macam sumber yang

dibutuhkannya. Suatu lembaga harus dapat memperoleh berbagai

macam sumber dan juga memelihara keadaaan dan sistem agar dapat

menjadi efektif. Pendekatan sumber didasarkan pada teori mengenai

keterbukaan sistem suatu lembaga terhadap lingkungannya, karena

lembaga memiliki hubungan yang merata dalam lingkungannya,

dimana dari lingkungan diperoleh sumber-sumber yang terdapat pada

lingkungan seringkali bersifat langka dan bernilai tinggi.

3.Pendekatan proses (Internal Process Approach)

Pendekatan proses menganggap sebagai efisiensi dan kondisi

kesehatan dari suatu lembaga internal. Pada lembaga yang efektif,

proses internal berjalan dengan lancar, dimana kegiatan bagian-bagian

yang ada berjalan secara terkoordinasi. Pendekatan ini tidak

memperhatikan lingkungan melainkan memusatkan perhatian pada

kegiatan yang dilakukan terhadap sumber-sumber yang dimiliki

lembaga, yang menggambarkan tingkat efisiensi serta kesehatan

lembaga.

4.Pendekatan integratif (Integrative Approach)

Pendekatan ini merupakan gabungan ketiga pendekatan di atas yang

muncul sebagai akibat adanya kelemahan dan kelebihan

II.1.3 Ukuran Efektivitas

Dalam Danim (2004), David Krech, Ricarh S. Cruthfied, dan Egerton

L. Ballachey menyebut adanya ukuran efektivitas yang merupakan suatu

tolak ukur akan terpenuhinya sasaran dan tujuan yang hendak dicapai. Dan

juga ukuran efektivitas menunjukkan pada tingkat sejauh mana organisasi

melaksanakan fungsi-fungsinya secara optimal.

Adapun ukuran efektivitas yaikni sebagai berikut:

1.Jumlah hasil yang dapat dikeluarkan, artinya hasil tersebut berupa

kuantitas atau bentuk fisik dari organisasi, program, atau kegiatan.

Hasil dapat dilihat dari perbandingan (ratio) antara masukan (input)

dengan keluaran (input).

2.Tingkat kepuasan yang diperoleh, artinya ukuran dalam efektivitas ini

dapat kuantitatif (berdasarkan pada jumlah atau banyaknya) dan dapat

kualitatif (berdasarkan pada mutu).

3.Produk kreatif, artinya penciptaan korelasinya kondisi yang kondusif

dengan dunia kerja, yang nantinya dapat menumbuhkan kreatifitas dan

kemampuan.

4.Intensitas yang akan dicapai yang berarti memiliki ketaatan yang tinggi

dalam suatu tingkatan intens, dimana adanya rasa saling memiliki

dengan kadar yang tinggi.

Menurut CambellJ.P (1989:21), efektivitas dapat diartikan sebagai

tingkatan kemampuan suatu lembaga atau organisasi untuk dapat

melaksanakan semua tugas-tugas pokoknya atau mencapai sasaran yang

telah ditetapkan sebelumnya. Pengukuran efektivitas secara umum dan

1.Keberhasilan program

2.Keberhasilan sasaran

3.Kepuasan terhadap program

4.Tingkat input dan output 5.Pencapaian tujuan menyeluruh

II.1.4 Masalah dalam Pengukuran Efektivitas

Efektivitas selalu diukur berdasarkan prestasi, produktivitas, dan laba.

Ada beberapa rancangan yang memandang konsep ini dalam kerangka

kerja satu dimensi, yang memusatkan perhatian hanya kepada satu kriteria

evaluasi (contoh: produktivitas).

Mengingat keanekaragaman pendapat mengenai sifat dan komposisi dari

efektivitas, maka wajar jika ditemukan sekian banyak pertentangan

pendapat sehubungan menetukan indikator efektivitas, sehingga sedikit

sulit bagaimana cara mengevaluasi tentang efektivitas.

Pengukuran efektivitas dengan menggunakan sasaran yang sebenarnya

dan memberikan hasil daripada pengukuran efektivitas berdasarkan sasarn

resmi dengan memperhatikan masalh yang ditimbulkan beberapa hal

berikut :

1.Adanya macam-macam output

Bermacam-macam output yang dihasilkan menyebabkan

pengukuran efektivitas dengan pendekatan sasaran menjadi sulit

dilakukan, dan akan semakin sulit jika ada sasaran yang saling

Efektivitas tidak akan dapat diukur hanya dengan menggunakan suatu

indikator atau efektivitasnya yang tinggi pada suatu sasaran yang

seringkali disertai dengan efektivitas yang rendah pada sasaran yang

lainnya. Oleh karena itu, maka pengukuran efektivitas harus dilakukan

dengan memperhatikan bermacam-macam secara simultan.

Hal lain yang sering dipermasalahkan adalah frekuensi penggunaan

kriteria dalam pengukuran efektivitas seperti yang dikemukakan oleh

R.M Steers (1985:546) yaitu bahwa ukuran dan penggunaan hal-hal

tersebut dalam pengukuran efektivitas adalah :

a.Adaptabilitas dan fleksibilitas

b.Produktivitas

c.Keberhasilan

d.Keterbukaan dalam berkomunikasi

e.Keberhasilan pencapaian program

f.Pengembangan program

2.Subjektivitas dalam adanya penelitian

Mengukur efektivitas dengan menggunakan pendekatan sasaran

seringkali mengalami hambatan, karena sulitnya mengidentifikasi

sasaran yang sebenarnya dan juga karena kesulitan dalam pengukuran

keberhasilan dalam mencapai sasaran.

G.W England mengatakan bahwa perlu masuk ke dalam suatu

lembaga untuk mempelajari sasaran yang sebenarnya karena informasi

yang berorientasi keluar atau masyarakat, seringkali dipengaruhi oleh

subjektivitas.

Hal ini didukung oleh pendapat Ricard M. Steers (1985:558) yaitu

bahwa lingkungan dan keseluruhan elemen-elemen kontekstual

berpengaruh terhadap informasi lembaga dan menentukan tercapai

tidaknya sasaran yang hendak dicapai.

II.2 Pendapatan Asli Daerah (PAD)

II.2.1 Pengertian Pendapatan Asli Daerah (PAD)

Berdasarkan Undang-Undang Nomor 32 tahun 2004 tentang

Pmerintahan Daerah, pendapatan daerah adalah semua hak daerah yang

diakui sebagai penambah nilai kekayaan bersih dalam periode anggaran

tertentu. Pendapatan daerah berasal dari dana perimbangan pusat dan

daerah, juga yang berasal dari daerah itu sendiri yaitu Pendapatan Asli

Daerah (PAD) serta pendapatan lain-lain yang sah.

Perimbangan keuangan pemerintahan pusat dan daerah adalah sistem

keuangan yang adil, proporsional, demokratis, transparan, dan

bertanggungjawab dalam rangka pendanaan penyelenggaraan

desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan

daerah serta besaran penyelenggaraan dekonsentrasi dan tugas pembantuan

(UU No. 32 Tahun 2004).

Menurut Undang-Undang nomor 28 tahun 2009, Pendapatan Asli

Daerah (PAD) yaitu sumber keuangan daerah yang digali dari wilayah

daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil

pendapatan lain-lain yang sah.Pendapatan Asli Daerah (PAD) adalah

pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang-undangan (Marihot P. Siahaan,

2005:15).

Pemerintah daerah otonom diharapkan mampu mengatur dan mengurus

sendiri urusan-urusan rumah tangga dan pemerintahan yang menjadi

urusan pada setiap pemerintahan lokal (local government) yang

menjalankannya. Setiap pemerintahan daerah otonom harus mampu

menggali sumber keuangan daerahnya sendiri.

Di antara berbagai jenis penerimaan daerah yang menjadi sumber daya

sepenuhnya dapat dikelola oleh daaerah adalah Pendapatan Asli Daerah

(PAD).

Pendapatan Asli Daerah (PAD) adalah salah satu sumber penerimaan

keuangan daerah, di saming penerimaan lain yang ditambahkan sebagai

sumber pendanaan penyelenggaraan pemerintahan daerah. Keseluruhan

bagian penerimaan dana setiap tahun tercermin dalam Anggaran

Pendapatan dan Belanja Daerah (APBD). Meskipun Pendapatan Asli

Daerah (PAD) tidak dapat memenuhi pembiayaan Anggaran Pendapatan

dan Belanja Daerah (APBD) sepenuhnya, tetapi proporsi Pendapatan Asli

Daerah (PAD) tetap merupakan indikasi “derajat kemandirian” keuangan

suatu pemerintahan daerah (Santoso, 1995:20).

Menurut Koswara (2000:50), ciri utama yang menunjukkan suatu

daerah otonomi mampu berotonom terletak pada kemampuan keuangan

daerah, yang berarti daerah harus memiliki kewenangan dan kemampuan

menggunakan keuangan daerah sendiri yang cukup memadai untuk

membiayai terselenggaranya pemerintahan daerahnya. Ketergantungan

kepada pemerintah pusat harus diusahakan seminimal mungkin, sehingga

Pendapatan Asli Daerah (PAD) harus menjadi sumber keuangan terbesar

yang didukung dengan kebijakan perimbangan keuangan pusat dan daerah

sebagai syarat mendasar dalam sistem pemerintahan daerah.

II.2.2 Sumber-Sumber Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah semua penerimaan semua

keuangan suatu daerah, dimana penerimaan keuangan itu bersumber dari

potensi-potensi yang ada di daerah tersebut. Pendapatan Asli Daerah

(PAD) diperoleh daerah dari penerimaan pajak daerah, retribusi daerah,

laba perusahaan daerah, dan penerimaan keuangan lain-lain yang sah

seperti yang diatur pada peraturan daerah (Nurcholis, 2007:182).

Adapun sumber-sumber Pendapatan Asli Daerah (PAD) menurut

Undang-Undang Republik Indonesia Nomor 32 tahun 2004 terdiri dari :

1.Hasil pajak daerah yaitu pungutan daerah menurut peraturan daerah yang

ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai

badan hukum publik. Pajak daerah sebagai pungutan yang dilakukan

emerintah daerah yang hasilnya digunakan untuk pengeluaran umum

yang balas jasanya tidak langsung diberikan sedangkan pelaksanaanya

dipaksakan.

2.Hasil retribusi daerah yaitu pungutan yang telah secara sah menjadi

pungutan daerah sebagai pembayaran pemakaian atau karena

daerah bersangkutan. Retribusi daerah mempunyai sifat-sifat yaitu

pelaksanaanya bersifat ekonomis, ada imbalan langsung walau harus

memperoleh persyaratan-persyaratan formil dan materiil, dan dalam

hal-hal tertentu retribusi daerah adalah pengembalian biaya yang telah

dikeluarkan pemerintah daerah untuk memenuhi permintaan dan

kebutuhan anggota masyarakat.

3.Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan. Hasil perusahaan daaerah merupakan pendapatan

daerah dari keuntungan bersih perusahaan daerah yang berupa dana

pembangunan daerah dan bagian untuk anggaran belanja daerah yang

disetor ke kas daerah, baik peusahaan daerah yang dipisahkan, sesuai

dengan motif pendirian dan pengelolaan, maka sifat perusahaan daerah

adalah suatu kesatuan produksi yang bersifat menambah pendapatan

daerah, memberi jasa, menyelenggarakan kemanfaatan umum, dan

mengembangkan perekonomian daerah.

4.Lain-lain pendapatan daerah yang sah ialah pendapatan-pendapatan yang

tidak termasuk dalam jenis-jenis pajak daerah, retribusi daerah,

pendapatan dinas-dinas. Lain-lain usaha daerah yang sah memiliki

sifat yang terbuka bagi pemerintah daerah untuk melakukan kegiatan

yang menghasilkan baik berupa materi dalam kegiatan tersebut

bertujuan untuk menunjang, melapangkan, atau memaptakan suatu

II.2.3 Metode Analisis Perhitungan Pertumbuhan/Peningkatan Pendapatan Asli Daerah (PAD)

Untuk menghitung laju pertumbuhan/peningkatan pendapatan daerah,

khususnya Pendapatan Asli Daerah (PAD), dapat menggunakan rumus

berikut (Widodo, 1990:36) :

Keterangan:

∆ RPAD= Laju pertumbuhan/peningkatan PAD

PADt= Realisasi penerimaan PAD tahun ke t

II.3 Pajak Daerah

II.3.1 Pengertian Pajak Daerah

Pajak adalah iuran rakyat pada kas negara yang diatur berdasarkan

Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal-balik yang dapat ditunjukkan dan digunakan langsung untuk

membayar pengeluaran umum (Rochmat Sumiro, 1988:12).

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009,

Pajak Daerah merupakan kontribusi wajib kepada Daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa

berdasarkanUndang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran

rakyat.

Pajak daerah adalah pajak yang dikelola oleh pemerintah daerah (baik

pemerintah daerah Kabupaten atau Kota) dan hasilnya dipergunakan untuk

membiayai pengeluaran rutin dan pembangunan daerah yang tertuang

dalam Anggaran Pendapatan dan Belanja Daerah (APBD) (Marsyahrul,

2004:5).

Pajak Daerah merupakan iuran wajib yang dilakukan oleh orang

pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang,

yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang

berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan

di daerah dan pembangunan daerah (Ahmad Yani, 2002:45).

Adapun kriteria Pajak Daerah berdasarkan Undang-Undang Republik

Indonesia adalah sebagai berikut :

b.Obyek pajak terletak atau terdapat di wilayah daerah Kabupaten/Kota

yang bersangkutan dan memiliki mobilitas cukup rendah serta hanya

melayani masyarakat di wilayah daerah Kabupaten/Kota yang

bersangkutan

c.Obyek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum

d.Potensinya memadai, hasil penerimaan pajak harus lebih besar dari biaya

pemungutan

e.Tidak memberikan dampak ekonomi yang negatif. Pajak tidak

mengganggu alokasi sumber-sumber ekonomi dan tidak merintangi arus

sumber daya ekonomi antardaerah

f.Memperhatikan aspek keadilan dan kemampuan masyarakat

g.Menjaga kelestarian lingkungan, yang berarti bahwa pengenaan pajak

tidak memberikan peluang kepada Pemerintah Daerah (Pemda) atau

masyarakat luas untuk merusak lingkungan.

Menurut Undang-Undang No.28 Tahun 2009, jenis-jenis Pajak Daerah

tersebut adalah :

a.Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel.

b.Pajak restoran adalah pajak atas pelayanan yang disediakan oleh

restoran.

c.Pajak hiburan adalah pajak atas penyelenggaraan hiburan.

d.Pajak reklame adalah pajak atas penyelenggaraan reklame.

e.Pajak penerangan jalan adalah paajak atas penggunaan tenaga listrik,

f.Pajak mineral bukan logam dan batuan adalah pajak atas kegiatan

pengambilan mineral bukan logam dan batuan, baik dari sumber alam

di dalam dan atau permukaan bumi untuk dimanfaatkan..

g.Pajak parkir adalah pajak atas penyelenggaraan tempat parkir dalam

badan jalan, baik yang disediakan berkaitan dengan pokok usaha,

maupun yang disediakan sebagai suatu usaha, termasuk penyediaan

tempat penitipan kendaraan bermotor.

h.Pajak air tanah adalah pajak atas pengambilan dan atau pemanfaatan air

tanah.

i.Pajak sarang burung wallet adalah pajak atas kegiatan pengambilan dan

atau pengusahaan sarang burung wallet.

j.Pajak bumi dan bangunan pedesaan dan perkotaan adalah pajak atas bumi

dan atau bangunan yang dimiliki, dikuasai, dan atau dimanfaatkan oleh

pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan

usaha perkebunan, perhutanan, dan pertambangan.

k.Bea perolehan hak atas tanah dan bangunan adalah pajak atas perolehan

hak atas tanah dan atau bangunan.

Besarnya tarif definitif untuk pajak Kabupaten/Kota ditetapkan

dengan Peraturan Daerah (Perda), namun tidak boleh lebih tinggi dari tarif

maksimum yang telah ditentukan dalam Undang-Undang.

II.3.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam pelaksanaan

fungsi negara atau pemerintah, baik dalam fungsi alokasi, distribusi,

disimpulkan bahwa pada hakikatnya fungsi pajak dapat dibedakan menjadi

dua, yaitu fungsi budgetair dan fungsi regulerend (Musgrave, 1989). 1.Fungsi Budgetair

Fungsi pajak daerah yang paling utama adalah untuk mengisi kas

daerah (to raise government’s revenue). Fungsi ini disebut juga dengan

fungsi penerimaan. Pajak daerah merupakan sumber penerimaan

daerah yang bersifat berkesinambungan, teratur, dan terus mengalami

peningkatan paralel dengan tuntutan kenaikan jumlah kebutuhan

masyarakat.

2.Fungsi Regulerend

Fungsi regulerend merupakan fungsi mengatur dalam arti yang seluas-luasnya, termasuk terciptanya keadilan, melindungi,

mengarahkan, mendorong, kepastian pemerataan bagi pencapaian

tujuan politik pembangunan (Hyman, 1987).

Pada kenyataannya, pajak daerah bukan hanya berfungsi untuk

mengisi kas, namun juga digunakam oleh pemerintah sebagai

instrumen untuk mencapai tujuan-tujuan tertentu yang ditetapkan oleh

II.3.3 Pajak Hotel

Hotel adalah suatu bentuk bangunan, lambang, peusahaan, atau badan

usaha akomodasi yang menyediakan pelayanan jasa penginapan, penyedia

makanan dan minuman serta fasilitas jasa lainnya dimana semua

pelayanan itu diperuntukkan bagi masyarakat umum, baik mereka yang

bermalam di hotel tersebut ataupun mereka yang menggunakan fasilitas

tertentu yang dimiliki hotel terssebut dengan syarat pembayaran (Lawson,

1976:27).

Menurut Undang-Undang Republik Indonesia Nomor 28 tahun 2009

Tentang Pajak dan Retribusi Daerah, hotel adalah fasilitas penyedia jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut

bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma

pariwisata, pesanggrahan, rumah penginapan dan sejenisnya.

Pajak Hotel adalah pajak atas pelayanan atau service yang disediakan oleh hotel.

Berdasarkan Peraturan Daerah Kabupaten Samosir, menyebutkan bahwa

Objek Pajak Hotel adalah setiap pelayanan yang disediakan oleh hotel

dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel

yang sifatnya memberi kemudahan dan kenyamanan, termasuk fasilitas

olahraga dan hiburan. Jasa penunjang sebagaimana yang dimaksud adalah

fasilitas telepon, faksimile, teleks, internet, fotokopi, pelayanan cuci,

setrika, transportasi, dan fasilitas sejenis lainnya yang disediakan atau

dikelola hotel.

Dalam Peraturan Daerah Kabupaten Samosir Nomor 11 tahun 2011,

a.Jasa tempat tinggal asrama yang diselenggarakan oleh pemerintah atau

pemerintah daerah;

b.Jasa sewa apartemen, kondominium, dan sejenisnya;

c.Jasa temat tinggal di pusat pendidikan atau kegiatan keagamaan;

d.Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti

asuhan, dan lembaga sosial lainnya yang sejenis; dan

e.Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh

hotel yang dimanfaatkan oleh umum.

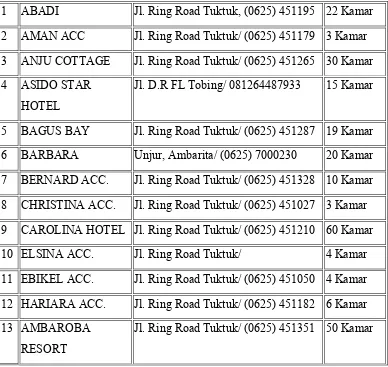

Berikut merupakan nama-nama hotel/penginapan yang terdaftar

[image:37.595.151.539.357.724.2]sebagai wajib pajak pada DISPENKA Kabupaten Samosir:

Tabel 2.1 Daftar Hotel/Akomodasi di Kabupaten Samosir

1 ABADI Jl. Ring Road Tuktuk, (0625) 451195 22 Kamar

2 AMAN ACC Jl. Ring Road Tuktuk/ (0625) 451179 3 Kamar

3 ANJU COTTAGE Jl. Ring Road Tuktuk/ (0625) 451265 30 Kamar

4 ASIDO STAR

HOTEL

Jl. D.R FL Tobing/ 081264487933 15 Kamar

5 BAGUS BAY Jl. Ring Road Tuktuk/ (0625) 451287 19 Kamar

6 BARBARA Unjur, Ambarita/ (0625) 7000230 20 Kamar

7 BERNARD ACC. Jl. Ring Road Tuktuk/ (0625) 451328 10 Kamar

8 CHRISTINA ACC. Jl. Ring Road Tuktuk/ (0625) 451027 3 Kamar

9 CAROLINA HOTEL Jl. Ring Road Tuktuk/ (0625) 451210 60 Kamar

10 ELSINA ACC. Jl. Ring Road Tuktuk/ 4 Kamar

11 EBIKEL ACC. Jl. Ring Road Tuktuk/ (0625) 451050 4 Kamar

12 HARIARA ACC. Jl. Ring Road Tuktuk/ (0625) 451182 6 Kamar

13 AMBAROBA

RESORT

14 HOTEL AGAPE Desa Siharbangan Tomok 31 Kamar

15 HOTEL GORAT Palipi/ 081376108300 24 Kamar

16 HOTEL SILINTONG Jl. Ring Road Tuktuk/ (0625) 451242 80 Kamar

17 HORAS ACC. Jl. Ring Road Tuktuk 4 Kamar

18 JUDITA ACC Jl. Ring Road Tuktuk/ (0625) 451302 12 Kamar

19 KING’S HOTEL Desa Martoba / (0625) 70865 8 Kamar

20 LYBERTA GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625) 451035 10 Kamar

21 LEKJON COTTAGE Jl. Ring Road Tuktuk/ (0625) 451259 22 Kamar

22 MAS COTTAGE Jl. Ring Road Tuktuk/ (0625) 451051 22 Kamar

23 MARROAN ACC. Jl. Ring Road Tuktuk/ (0625) 451380 40 Kamar

24 MELANIES Jl. Ring Road Tuktuk/ (0625) 451016 2 Kamar

25 MERLYN GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625) 451057 4 Kamar

26 PARNA’S ACC. Jl. Ring Road Tuktuk/ (0625) 451167 4 Kamar

27 PONDOK GANDA Jl. Ring Road Tuktuk/ (0625) 451021 10 Kamar

28 POPPY’S Jl. Ring Road Tuktuk 3 Kamar

29 RODEO ACC. Jl. Ring Road Tuktuk/ 081361365828 17 Kamar

30 SAMOSIR

COTTAGE

Jl. Ring Road Tuktuk/ (0625) 451170 25 Kamar

31 SIBAYAK GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625) 451186 14 Kamar

32 SOPO TOBA HOTEL Ambarita, Simanindo/(0625)70000009 40 Kamar

33 TABO COTTAGES Jl. Ring Road Tuktuk/ (0625) 451318 20 Kamar

34 TONY’S GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625) 451209 8 Kamar

35 TOLEDO INN Jl. Ring Road Tuktuk/ (0625) 451006 172 Kamar

36 THYESZA GUEST

HOUSE

37 VANESHA HOTEL Desa Martoba/ (0625) 41138 30 Kamar

38 VANDU VIEW

HOTEL

Jl. Ring Road Tuktuk/ (0625) 451082 5 Kamar

39 YOGY’S ACC. Jl. Ring Road Tuktuk/ (0625) 451 231

40 SUMBER PULO

MAS

Jl. Ring Road Tuktuk/ (0625) 451300 25 Kamar

41 DUMASARI HOTEL Jl. Ring Road Tuktuk/ (0625) 451121 68 Kamar

42 TOBA BEACH

HOTEL

Tomok/ (0625) 7000275 95 Kamar

43 SANGGAM BEACH

HOTEL

Ambarita/ (0626) 7000498 35 Kamar

44 HOTEL WISATA Jl. Kejaksaan,Pangururan,(0626)20050

45 HOTEL DAINANG Jl. P. Lopian,Pangururan,(0626)20225 7 Kamar

46 HOTEL TIGA

BESAR

Jl. L Lintong,Pangururan,(0626)20222 24 Kamar

47 PANDU LIKE SIDE Jl. Ring Road Tuktuk/ (0625) 451118 13 Kamar

48 SAMOSIR VILLA Jl. Ring Road Tuktuk 15 Kamar

49 SAULINA RESORT AekRangat,Pangururan,081375077530 20 Kamar

50 LINDA GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625)451223 4 Kamar

51 SUGARI GUEST

HOUSE

Jl. Ring Road Tuktuk/ 081375130703 5 Kamar

52 HISAR GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625) 451361 5 Kamar

53 ROMLAN ACC. Jl. Ring Road Tuktuk/ (0625) 451386 13 Kamar

54 LAGUNA VILLA Jl. Ring Road Tuktuk/ (0625) 451295 3 Kamar

55 HARIARA GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625) 451183 7 Kamar

HOUSE

57 BAMBOO GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625) 451236 2 Kamar

58 SONY GUEST

HOUSE

Jl. Ring Road Tuktuk/ (0625) 700492 10 Kamar

59 TUKTUK TIMBUL Jl. Ring Road Tuktuk 15 Kamar

60 GITA ULI Jl. Ring Road Tuktuk 12 Kamar

61 SIBIGO Jl. Ring Road Tuktuk/ 081375130703 4 Kamar

62 VILLA LYLLA Tolping Desa Martoba 8 Kamar

Sumber: www.samosirkab.go.id

Berdasarkan Peraturan Daerah Kabupaten Samosir nomor 11 tahun

2011 pasal 4 , Subjek Pajak Hotel yaitu orang pribadi atau badan yang

melakukan pembayaran atas pelayanan hotel kepada orang pribadi atau

badan yang mengusahakan hotel.

Wajib Pajak Hotel adalah orang pribadi atau badan yang mengusahakan hotel (pengusaha hotel). Setiap pengusaha wajib mendaftarkan diri sebagai

wajib pajak untuk mendapatkan NPWPD (Nomor Pokok Wajib Pajak

Daerah).

II.3.4 Dasar Pengenaan Tarif dan Cara Perhitungan Pajak Hotel

Berdasarkan Peraturan Daerah Kabupaten Samosir nomor 11 tahun

2011 pasal 7 ayat (1), dasar pengenaan Pajak Hotel adalah jumlah

pembayaran atau yang seharusnya dibayar kepada hotel. Tarif pajak hotel

ditetapkan sebesar 10% (sepuluh perseratus).

II.4 Definisi Konsep

Konsep adalah istilah atau definisi yang digunakan untuk menggambarkan

fenomena yang dirumuskan berdasarkan generalisasi dari sejumlah kejadian,

keadaan kelompok atau individu yang menjadi pusat penelitian (Singarimbun,

1993:31).

Maka dalam hal ini definisi konsep yang digunakan peneliti untuk membatasi

permasalahan penelitian yaitu:

a.Efektivitas

Efektivitas adalah ukuran keberhasilan suatu organisasi dalam usaha

mencapai tujuan organisasi yang telah ditetapkan (Mahsun, 2006).

b.Pendapatan Asli Daerah (PAD)

Pendapatan daerah adalah semua hak daerah yang diakui sebagai

penambah nilai kekayaan bersih dalam periode anggaran tertentu.

Pendapatan daerah berasal dari dana perimbangan pusat dan daerah, juga

yang berasal dari daerah itu sendiri yaitu Pendapatan Asli Daerah (PAD)

serta pendapatan lain-lain yang sah.

c.Pajak Hotel

Pajak Hotel adalah setiap pelayanan yang disediakan oleh hotel dengan

pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang

sifatnya memberi kemudahan dan kenyamanan, termasuk fasilitas olahraga

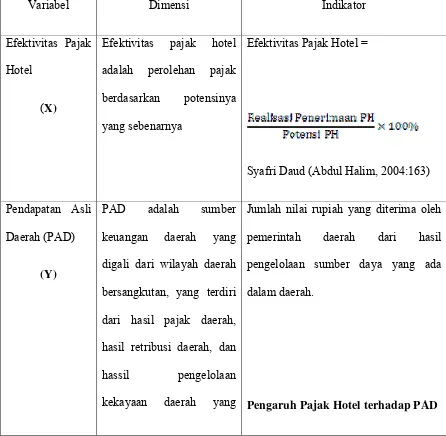

II.5 Definisi Variabel Operasional

Sesuai dengan judul penelitian ini, yaitu Pengaruh Efektivitas Pemungutan

Pajak Hotel Terhadap Peningkatan Pendapatan Asli Daerah (Studi pada Dinas

Pendapatan, Keuangan, dan Asset Daerah Kabupaten Samosir), maka untuk

memahami penggunaan variabel dalam penelitian ini, dan menghindari salah

penafsiran terhadap variabel tersebut, maka penulis memberi batasan-batasan atas

[image:42.595.113.559.278.714.2]variabel yang diteliti dengan operasionalisasi sebagai berikut:

Tabel 2.1 Deinisi Variabel Operasional Penelitian

Variabel Dimensi Indikator

Efektivitas Pajak

Hotel

(X)

Efektivitas pajak hotel

adalah perolehan pajak

berdasarkan potensinya

yang sebenarnya

Efektivitas Pajak Hotel =

Syafri Daud (Abdul Halim, 2004:163)

Pendapatan Asli

Daerah (PAD)

(Y)

PAD adalah sumber

keuangan daerah yang

digali dari wilayah daerah

bersangkutan, yang terdiri

dari hasil pajak daerah,

hasil retribusi daerah, dan

hassil pengelolaan

kekayaan daerah yang

Jumlah nilai rupiah yang diterima oleh

pemerintah daerah dari hasil

pengelolaan sumber daya yang ada

dalam daerah.

dipisahkan dari pendapatan

lain-lain yang sah. (UU No.

32 tahun 2004)

X : realisasi penerimaan Pajak Hotel

II.5 Sistematika Penulisan

Sistematika penulisan yang disusun dalam rangka memaparkan keseluruhan

hasil penelitian ini secara singkat dapat diketahui sebagai berikut :

BAB I: PENDAHULUAN

Bab ini memuat latar belakang masalah, perumusan masalah, tujuan penelitian,

manfaat penelitian.

BAB II: TINJAUAN PUSTAKA

Bab ini memuat kerangka teori, definisi konsep, dan definisi variabel operasional

yang digunakan sebagai acuan dari penelitian, serta sistematika penulisan karya

ilmiah ini .

BAB III : METODE PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, informan penelitian, teknik

pengumpulan data, dan teknik analisa data.

BAB IV : DESKRIPSI LOKASI PENELITIAN

Bab ini memuat gambaran umum tentang gambaran atau karakteristik lokasi

penelitian, berupa sejarah singkat, visi dan misi, tugas dan fungsi.

BAB V: PENYAJIAN DAN ANALISA DATA

Bab ini memuat penyajian dari data-data yang telah diperoleh di lapangan

kemudian diintrepretasikan dan dianalisis dengan menggunakan kolerasi

BAB VI : PENUTUP

BAB III

METODE PENELITIAN

III.1 Jenis Penelitian

Jenis penelitian yang akan penulis gunakan adalah metode deskriptif dengan

analisis data kuantitatif, yaitu metode penelitian yang berusaha mengungkapkan

pemecahan masalah yang ada, yang bertujuan membuat deskripsi, gambaran

secara tepat mengenai fakta, keadaan, gejala, yang merupakan objek penelitian.

Sedangkan data yang hendak dianalisis merupakan data-data kuantitatif, yang

berarti penelitian yang datanya diperoleh dan dianalisis dalam bentuk angka,

mulai dari pengumpulan data, penafsiran terhadap data tersebut dan penampilan

dari hasilnya.

III.2 Lokasi Penelitian

Penelitian ini dilakukan di Dinas Pendapatan, Keuangan, dan Asset Daerah

Daerah Kabupaten Samosir yang beralamat di Jalan Raya Rianate KM 5,5 ,

Pangururan, Kabupaten Samosir, Sumatera Utara.

II.3 Informan Penelitian

Dalam penelitian ini yang menjadi data utama yaitu data sekunder berupa data

mengenai pajak hotel dan Pendapatan Asli Daerah (PAD) Kabupaten Samosir

tahun 2009-2013. Namun peneliti juga menetapkan beberapa narasumber sebagai

informan yang akan memberikan informasi yang diperlukan selama penelitian

Adapun informan penelitian yang dimaksud meliputi 3 macam, yaitu (Bagong,

2005:171) :

1.Informan kunci (key informan), yaitu Kepala Dinas Pendapatan, Keuangan,

dan Asset Daerah Kabupaten Samosir.

2.Informan utama, yaitu Seksi penagihan dalam Dinas Pendapatan,

Keuangan, dan Asset Daerah Kabupaten Samosir.

3.Dan sebagai informan tambahan yaitu Kepala Dinas Pariwisata, Seni, dan

Budaya Kabupaten Samosir.

III.4 Teknik Pengumpulan Data

Untuk memperoleh segala data atau informasi serta keterangan yang

diperlukan, maka peneliti menggunakan teknik pengumpulan data sebagai berikut:

1.Teknik pengumpulan data primer, yaitu data yang diperoleh langsung dari

lokasi dan obyek penelitian. (Burhan, 2005:12). Untuk mendapatkan data

yang lengkap dan yang dibutuhkan dalam penelitian dilakukan dengan

cara sebagai berikut :

a.Wawancara, yaitu cara yang digunakan untuk tujuan suatu tugas tertentu,

mencoba mendapatkan keterangan dan pendirian secara lisan dari

seorang responden, dengan bercakap-cakap berhadapan muka. Metode

ini akan dipakai dengan orang-orang yang berkompeten dalam objek

penelitian, dengan atau tanpa menggunakan pedoman wawancara.

Metode ini dimaksudkan untuk mendukung hasil kuesioner dan

menjawab masalah yang ditemui di lapangan.

b.Observasi, kegiatan mengamati secara langsung secara sistematik

2.Teknik pengumpulan data sekunder, yaitu teknik pengumpulan data melalui

pengumpulan bahan kepustakaan dan dokumen-dokumen yang dapat

mendukung daata primer. Teknik pengumpulan data sekunder dapat

dilakukan menggunakan instrumen berikut :

a.Studi kepustakaan, yaitu mengumpulkan data dari buku-buku, karya

ilmiah, jurnal, dan laporan penelitian yang berkaitan dengan obyek

penelitian (Bagong Suyanto, 2005:55).

b.Dokumentasi, yaitu teknik pengumpulan data dengan menggunakan

catatan atau dokumen yang ada di lokasi penelitian serta sumber

lainnya yang relevan dengan masalah yang hendak diteliti.

III.5 Teknik Analisa Data

Dalam penelitian ini metode analisis data yang digunakan adalah dengan

metode analisis data kuantitatif.

a.Efektivitas Pajak Hotel (PH)

Dengan kriteria:

Interval Tingkat efektivitas

0% - 20% Sangat rendah

21% - 40% Rendah

41% - 60% Cukup baik

61% - 80% Baik

81% Tinggi

b.Pengaruh Pajak Hotel terhadap Pendapatan Asli Daerah (PAD)

X: Realisasi penerimaan pajak

hotel

Y: jumlah pendapatan daerah

BAB IV

DESKRIPSI LOKASI PENELITIAN

IV.1 Sejarah Singkat Dinas Pendapatan, Keuangan, dan Asset (DISPENKA) Kabupaten Samosir

Pada mulanya DISPENKA Kabupaten Samosir adalah suatu suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini

tidak terdapat lagi sub seksi, kerena pada saat itu wajib pajak atau wajib retribusi yang

berdomisili di daerah Kabupaten Samosir belum begitu banyak karena baru emisahkan diri

(pemekaran) dari Kabupaten Toba Samosir.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di

Kabupaten Samosirr melalui peraturan daerah sub bagian keuangan tersebut dirubah menjadi

bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola

penerimaan pajak dan retribusi yang merupakan kewajiban para wajib pajak atau wajib

retribusi dalam daerah Kabupaten Samosir yang terdiri dari 9 kecamatan dengan 117

desa/kelurahan.

Sehubungan dengan instruksi Menteri Dalam Negeri KPUD No.7/12/41-10

tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh

Indonesia, maka Pemerintah Kabupaten Samosir berdasarkan Peraturan Daerah Kabupaten

Samosir nomor 22 tahun 2007 menyesuaikan atau menyusun struktur Dinas Daerah yang baru

IV.2 Lambang DISPENKA Kabupaten Samosir

[image:51.595.216.339.112.234.2]

Gambar 4.1 Logo Kabupaten Samosir

Materi lambang terdiri dari berbagai bentuk, yaitu:

a.Dasar segi lima berwarna kuning dan hijau. Bentuk ini bermakna bahwa bangsa

Indonesia yang berdasarkan Pancasila dan UUD 1945 tetap dijunjung tinggi dalam

berperilaku maupun dalam melaksanakan program di segala bidang. Untuk itu

Kabupaten Samosir yang merupakan bagian dari Indonesia dalam upayanya untuk

membangun daerah tetap berdasarkan Pancasila dan UUD 1945 sebagai azas

pemersatu dan kesatuan.

b.Warna kuning dan hijau

Kuning berarti luhur, halus, dan gembira, sedangkan hijau artinya harapan dan

segar. Maka warna ini berkaitan dengan segala kegiatan yang diprogram secara

matang dan terarah harus mengacu terhadap kepentingan masyarakat serta

c.Sembilan (9) sinar berwarna putih

Lambang ini memiliki arti sembilan (9) kecamatan yang ada dalam Kabupaten

Samosir yang diharapkan menjadi cahaya bagi kabupaten ini melalui potensi dan

sumber daya yang dimilikinya.

d.Tiga (3) lingkaran pengikat globe berwarna merah, hitam, dan putih

Pada umumnya ketiga warna ini dalam masyarakat Toba dikenal dengan istilah tiga

(3) bolit yang artinya bahwa alam semesta terdiri dari tiga (3) bagian, yaitu Banua

Toru, Banua Tonga dan Banua Ginjang. Penguasa Banua Toru ialah Batara Guru,

penguasa Banua Tonga ialah Debata Sori, dan penguasa Banua Ginjang adalah

Mengala Bulan. Kegiatannya dikenal dengan sebutan “Debata Si Tolu Sada”.

e.Tiga (3) lingkaran dalam lambang

Tiga (3) lingkaran dalam lambang bermakna pengikat dan pelindung terhadap

seluruh aspek kegiatan di Kabupaten Samosir. Globe berwarna merah dan putih

globe melambangkan dunia. Merah dan putih adalah lambang bendera bangsa

Indonesia. Kabupaten Samosir yang merupakan bagian dari pemerintahan provinsi

Sumatera Utara dengan membawa bendera Bangsa Indonesia diyakini akan

memiliki daya tarik yang tinggi di mata dunia dengan mengoptimalkan sumber

daya yang ada karena memiliki keindahan alam yang sangat menakjubkan dan

IV.3 Profil DISPENKA Kabupaten Samosir

Dinas Pendapatan, Keuangan, dan Asset Daerah Kabupaten Samosir adalah unsur

pelaksana otonomi daerah di bidang pendapatan, keuangan dan asset daerah. DISPENKA

Kabupaten Samosir mempunyai tugas melaksanakan urusan pemerintahan daerah

berdasarkan asas otonomi dan tugas pembantuan di bidang pendapatan, keungan, dan asset

daerah.

Dinas Pendapatan, Keuangan, dan Asset Daerah Kabupaten Samosir berada di Jalan Raya

Rianiate KM 5,5, Pangururan, Kabupaten Samosir, Sumatera Utara dengan pegawai tetap

berjumlah 45 orang dan honorer sebanyak 32orang.

IV.3.1 Visi , Misi, Tujuan, dan Sasaran DISPENKA Kabupaten Samosir IV.3.1.1 Visi

Visi Dinas Pendapatan, Keuangan dan Asset Daerah Kabupaten Samosir yaitu:

“Terwujudnya Pengelolaan Keuangan dan Asset Daerah secara Tertib, Transparan, dan Bertanggungjawab.”

Dan adapun hakekat yang terkandung dalam visi tersebut dijabarkan sebagai berikut:

a. Terwujudnya Tercapainya keadaan yang diinginkan.

b.Pengelolaan keuangan daerah

Keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan,

pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah.

c.Pengelolaan asset daerah

Penatausahaan, pengendalian dan pengawasan barang milik daerah dengan

Bahwa keuangan dan asset daerah dikelola secara tepat waktu dan tepat guna yang

didukung dengan bukti-bukti administrasi yang dapat dipertanggunjawabkan.

e.Transparan

Merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui

dan mendapatkan akses informasi yang seluas-luasnya tentang keuangan dan asset

daerah.

f. Bertanggung jawab

Merupakan perwujudan kewajiban seseorang untuk mempertanggungjawabkan

pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang

dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

IV.3.1.2 Misi

Misi adalah sesuatu yang harus diemban atau dilaksanakan sesuai dengan visi yang

ditetapkan, agar tujuan organisasi dapat terlaksana dan berhasil dengan baik.

Guna memberikan arah dan tujuan yang fokus terhadap program kegiatan pengelolaan

pendapatan, keuangan dan asset daerah, maka ditetapkan misi sebagai berikut:

1. Meningkatkan pendapatan daerah

yang mampu membiayai pembangunan dan didukung oleh efektivitas kebijakan

daerah;

2. Mewujudkan sistem dan prosedur

pengelolaan keuangan daerah yang berkualitas;

3. Mewujudkan sistem dan prosedur

IV.3.1.3 Tujuan dan Sasaran

Dinas Pendapatan, Keuangan, dan Asset Daerah Kabuaten Samosir menetapkan

tujuan strategis berdasarkan visi, misi, dan faktor-faktor kunci keberhasilan. Berikut

uraian tujuan dan sasaran strategis yang ditetapkan DISPENKA dalam dokumen

Rencana Strategis tahun 2011-2015:

MISI I

Meningkatkan Pendapatan Daerah yang mamu membiayai pembangunan

yang didukung oleh efektivitas kebijakan daerah.

Tujuan 1 Intensiffikasi dan ekstensifikasi potensi sumber-sumber

pendapatan daerah untuk peningkatan kontribusi terhadap

APBD.

Sasaran 1 Mengoptimalkan dan menggali sumber-sumber pendapatan

daerah.

MISI II

Mewujudkan sistem dan prosedur pengelolaan keuangan daerah-daerah

yang berkualitas.

Tujuan 1 Terlaksananya dengan baik sistem dan prosedur

penatausahaan dan akuntansi, pelaporan serta

pertanggungjawaban keuangan daerah yang substansinya

berpedoman pada peraturan perundang-undangan yang

undangan yang berlaku.

MISI III

Mewujudkan sistem dan prosedur pengelolaan asset daerah yang berkualitas

Tujuan 1 Terlaksananya penatausahaan, pengendalian dan

pengawasan kekayaan/milik daerah yang berkualitas.

Sasaran 1 Tersedianya data barang milik daerah yang akurat dan

terukur.

IV.3.2 Struktur Organisasi ,Tugas dan Fungsi DISPENKA Kabupaten Samosir IV.3.2.1 Struktur Organisasi

DISPENKA Kabupaten Samosir memiliki 45 Pegawai Negeri Sipil dan 32 pegawai

honorer.

Susunan organisasi Dinas Pendapatan, Keuangan, dan Asset (DISPENKA) Daerah

IV.3.2.2 Tugas dan Fungsi DISPENKA Kabupaten Samosir

Dinas Pendapatan, Keuangan, dan Asset Daerah Kabupaten Samosir adalah unsur

penunjang Pemerintah Daerah yang dipimpin oleh seorang Kepala Dinas yang dalam

melaksanakan tugas berada di bawah dan bertanggung jawab kepada Bupari melalui

Sekretaris Daerah Kabupaten Samosir, sebagaimana ditetapkan dalam Peraturan Bupati

Samosir Nomor 27 Tahun 2008 tentang Rincian Tugas Pokok dan Fungsi masing-masing

jabatan pada Dinas Pendapatn, Keuangan, dan Asset Daerah Kabupaten Samosir.

Berikut uraian tugas pokok dan fungsi para pegawai DISPENKA Kabupaten Samosir:

a)Kepala Dinas

Tugas pokok:

membantu Bupati dalam melaksanakan pemerintahan dan pembangunan di bidang

pengelolaan keuangan daerah meliputi pendapatan, anggaran, akuntansi, dan asset

daerah

Fungsi:

a. Mengoordinasikan pengelolaan

administrasi umum meliputi ketatalaksanaan, perencanaan, keuangan,

kepegawaian dan urusan rumah tangga di lingkungan dinas;

b. Mengoordinasikan pengelolaan

keuangan dan asset daerah;

c. Mengoordinasikan pelaksanaan

pemungutan pendapatan daerah sebagaimana yang ditetapkan dalam Perda;

d. Menyelenggarakan penetapan

f. Mengoordinasikan penyusunan

dan pelaksanaan kebijakan pengelolaan APBD;

g. Mengoordinasikan penyusunan

RAPBD dan P-APBD;

h. Menyelenggarakan fungsi BUD;

i. Mengoordinasikan penatausahaan

keuangan daerah;

j. Mengoordinasikan pengelolaan

gaji Pegawai Negeri Sipil (PNS) daerah;

k. Mengoordinasikan

penyelenggaraan akuntansi, pelaporan dan pertanggungjawaban keuangan

daaerah;

l. Mengoordinasikan

penyelenggaraan investasi dan divestasi daerah;

m. Membina, mengoordinasi,

memberi etunjuk, mengawasi, dan mengevaluasi pelaksanaan tugas baik secara

lisan maupun tertulis;

n. Membuat dan menyampaikan

laporan hasil pelaksanaan tugas kepadaa Bupati melalui Sekretaris daerah

Kabupaten;

o. Melaksanakan tugas-tugas lain

Membantu Kepala Dinas dalam melaksanakan tugas di bidang ketatausahaan yang

meliputi pengelolaan administrasi umum, perlengkapan, keuangan, kepegawaian,

perencanaan, evaluasi dan pelaporan yang berkaitan dengan kerumahtanggaan dan

urusan umum dinas.

Fungsi:

a. Menyiapkan bahan koordinasi

dalam pelaksanaan tugas dinas dan melaksanakan pelayanan administratif dan

fungsional kepada unsur di lingkungan dinas serta menyiapkan rencana anggaran

biaya operasional;

b. Mengumpulkan bahan koordinasi

dalam penyusunan dan pengendalian program kerja dinas;

c. Menyusun dan merumuskan

rencana program kerja sekretariat;

d. Memberikan saran dan

pertimbangan kepada Kepala Dinas dalam pelaksanaan tugas dan fungsi;

e. Menyelenggarakan tertib

administrasi di lingkungan Dinas meliputi surat menyurat, ekspedisi,

dokumentasi dan kearsipan,keprotokolan, penyediaan alat-alat tulis kantor,

penyediaan fasilitas dinas serta administrasi perjalanan dinas;

f. Menyelenggarakan distribusi dan

monitoring surat masuk dan surat keluar di lingkungan Dinas;

g. Menyelenggarakan penyusunan

i. Mengadakan pengendalian dan

pembinaan terhadap tugas setiap sub bagian;

j. Memberi petunjuk, pembinaan

dan pengawasan kepada bawahan dalam melaksanakan tugasnya;

k. Menyiapkan bahan dan data dalam

rangka pembinaan teknis fungsional dan penatausahaan;

l. Menyiapkan data dan informaasi

serta laporan bulanan, triwulan, semester dan tahunan kepada Kepala Dinas;

m. Menghimpun, mengolah,

menggandakan dan menyimpan laporan secara rapi;

n. Menyelenggarakan urusan umum

dan perlengkapan, keuangan, kepegawaian, surat menyurat dan rumah tangga

dinas;

o. Menyiapkan urusan anggaran

dinas setiap tahunnya kepada instansi terkait;

p. Membina, mengkoordinasi,

memberi petunjuk, mengawasi dan mengevaluasi pelaksanaan tugas bawahan

baik secara lisan maupun tertulis;

q. Melaksanakan tugas-tugas lain

yang diberikan atasan;

r. Menyampaikan laporan hasil

pelaksanaan tugas kepada Kepala Dinas.

Membantu kepala dinass di bidang pendataan, penetapan, pengolahan, penyuluhan,

dan restitusi pajak dan retibusi daerah.

Fungsi:

a. Mengoordinasikan pengumpulan

bahan rencana strategis di bidang pendapatan daerah;

b. Mengumpulkan dan menganalisis

data dan inormasi mengenai semua aspek yang berhubungan dengan pendapatan

daerah;

c. Menyusun konsep kebijakan

dalam rangka pengembangan pemungutan pendapatan daerah;

d. Mengoordinasikan pengolahan

data dan informasi dibidang pendapatan daerah;

e. Mengoordinasikan pelaksanaan

pendataan, pendaftaran dalam rangka penetapan Pajak dan Retribusi Daerah;

f. Mengoordinasikan penerbitan

Surat Ketetapan Pajak (SKP) Daerah dan Surat Ketetapan Retribusi Daerah

(SKRD) dan Surat Ketetapan lainnya;

g. Mengoordinasikan pelaksanaan

kegiatan administrasi di bidang pendapatan daerah;

h. Mengoordinasikan pemungutan

pendapatan daerah yang terdiri dari pajak daerah, retribusi daerah, lain-lain

Pendapatan Asli Daerah (PAD) yang sah;

j. Menyusun konsep kebijakan atas

pengajuan restitusi dan keberatan wajib pajak dan retribusi daerah;

k. Menyusun konsep kebijakan dan

fasilitasi administrasi mengenai penetapan dan penerimaan tunggakan pendapatan

asli daerah;

l. Menyusun konsep petunjuk teknis

pembukuan, pembayaran, penyetoran pendapatan daerah;

m. Menyusun laporan pendapatan

daerah;

n. Melaksanakan rekonsiliasi

penatausahaan pendapatan daerah dengan Kuasa BUD;

o. Mengoordinasikan pengesahan

dan pendistribusian pemanfaatan benda-benda berharga sebagai alat pemungutan

retribusi daerah;

p. Mengoordinasikan penyusunan

konsep regulasi dan dasar hukum pemungutan pendapatan daerah;

q. Mengoordinasikan monitoring dan

evaluasi atas pelaksanaan regulasi dan dasar hukum pemungutan pendapatan

daerah;

r. Membina, mengkoordinasi,

memberi petunjuk, mengawasi dan mengevaluasi pelaksanaan tugas bawahan

baik secara lisan maupun tertulis;

t. Membuat dan menyampaikan

laporan hasil pelaksanaan tugas kepada Kepala Dinas;

u. Melaksanakan tugas-tugas lain

yang diperintahkan pimpinan.