ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2013

Oleh :

ALDY PELITA ADMI 120522042

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Property dan Real Estaate yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010 - 2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya ilmiah orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 19 Juli 2014

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Good Corporate Governance terhadap kinerja keuangan perusahaan. Variabel independen dalam penelitian ini adalah kepemilikan saham publik, ukuran dewan direksi, aktivitas rapat dewan komisaris dan proporsi dewan komisaris independen, kinerja keuangan perusahaan sebagai variabel independen diproksikan dengan cash flow return on assets (CFROA).

Populasi yang di gunakan dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di bursa efek Indonesia pada tahun 2010 sampai dengan 2013, serta menerbitkan laporan keuangan tahunan yang telah di publikasikan di Bursa Efek Indonesia (BEI). Pengambilan sampel dalam penelitian ini menggunakan purposive sampling dan total sampel yang di peroleh per tahun sebanyak 20 perusahaan. Metode analisis dari penelitian ini meliputi analisis statistic deskriptif, uji asumsi klasik, uji hipotesis, uji T, uji F dan uji Determinan (R2) dimana data tersebut dianalisis menggunakan software SPSS versi 21.

Hasil dari penelitian ini menunjukkan bahwa aktivitas rapat dewan komisaris memiliki pengaruh positif terhadap kinerja perusahaan. Sedangkan kepemilikan saham publik, ukuran dewan komisaris dan proporsi dewan komisaris independen tidak berpengaruh terhadap kinerja perusahaan.

ABSTRACT

The purpose of this research is to test the influence of Good Corporate Governance to financial company performance. Public ownership, size board of directors, activity of board commissioners meeting and proportion independent commissioners are independent variables in this study and the company's financial performance as dependent variables which is proxied by cash flow return on assets (CFROA).

The population of this research are property and real estate companies that listed in the year 2010 up to 2013, which publishes an annual report and audited on the Indonesia Stock Exchange (BEI). By using purposive sampling method and obtained a total sample of 20 companies per year. Methods of analysis of this research include test classic assumptions, hypothesis testing, the t test, F test and determinant test so the data could analyzed by using SPSS software version 21.

Results from this study indicate that activity of board commissioners meeting has a positive and significant effect on firm performance. Meanwhile, public ownership, size board of directors and proportion independent commissioners has no effect on firm performance.

Key word :Good Corporate Governance, Financial Performance, Cash Flow Return On Assets (CFROA).

Halaman i ii

KATA PENGANTAR ……… iii

v vii viii BAB I 1 9 10 10 BAB II 11 11 12 14 18 20 30 33 43 45 BAB III 54 54 57 57 59 61 61 62 63 63 63 66 3.6.2 Uji Asumsi Klasik ………...……… 3.6.3 Analisis Regresi ……….……… 3.3.3 Variabel Kontrol ………... 3.4 Sekala Pengukuran Variabel ...……….……… 3.5 Metode Pengumpulan Data ………..………. 3.6 Metode Analisis Data ………...……

3.6.1 Analisis Statistik Deskriptif ……… 3.3.2 Variabel Dependen ………..…… 2.1.4 Manfaat dan tujuan Corporate Governance ………… 2.1.5 Mekanisme Corporate Governance ……… 2.2 Kinerja Keuangan ……… 2.3 Tinjauan Penelitian Terdahulu ……….……… 2.4 Kerangka Konseptual ………....……… 2.5 Hipotesis Penelitian …………..………. METODE PENELITIAN

3.1 Jenis Dan Objek Penelitian ………..….………… 3.2 Populasi dan Sampel penelitian ………...……..… 3.3 Variabel Penelitian dan Definisi Oprasional ……….………

3.3.1 Variabel Independen

2.1.3 Prinsip-Prinsip Corporate Governance ……… DAFTAR GAMBAR ………

PENDAHULUAN

1.1 Latar Belakang Masalah ……… 1.2 Perumusan Masalah ………...……… 1.3 Tujuan Penelitian ……….………… 1.4 Manfaat Penelitian ……….……… TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka ……….………. 2.1.1 Teori Keagenan ……… 2.1.2 Definisi Corporate Governance .……… DAFTAR TABEL ………

DAFTAR ISI

ABSTRAK ………... ABSTRACT ………

BAB IV

70 71 71 73 82 86

4.3 Pembahasan ……… 87

91 93 94

DAFTAR PUSTAKA ……….……… 96

100 LAMPIRAN ………..………

4.2.3 Pengujian Hipotesis ……… 4.2.4 Koefisien Determinasi ………

BAB V PENUTUP

5.1 Kesimpulan ……… 5.2 Keterbatasan Penelitian ……… 5.3 Saran ……… HASIL PENELITIAN DAN PEMBAHASAN

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu …………..……….. 33

Tabel 3.1 Daftar Sempel Perusahaan Property dan Real Estate …… 56

Tabel 3.2 Skala Pengukuran variabel ………. ………. 61

Tabel 3.3 Kriteria Autokorelasi Durbin - Watson ……...…..………. 64

Tabel 4.1 Statistik Deskriptif ……….………... 71

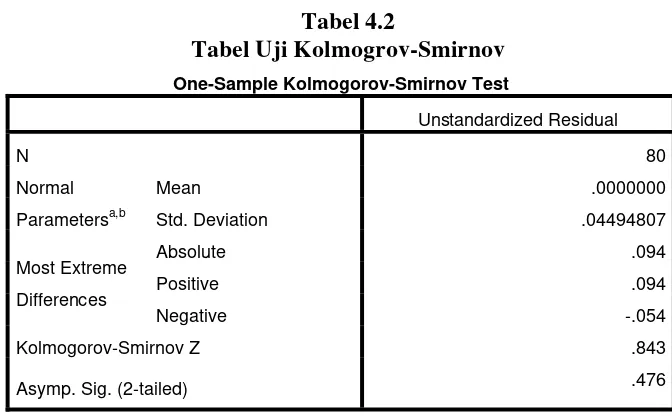

Tabel 4.2 Uji Normalitas One – Sample Kolmogrov-smirnov Test .. 74

Tabel 4.3 Uji Autokorelasi Durbin –Watson ……… 76

Tabel 4.4 Perhitungan Uji Autokorelasi Durbin – Watson ………… 77

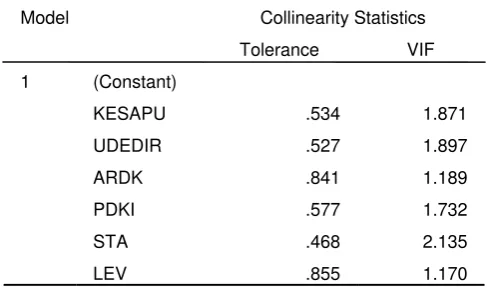

Tabel 4.5 Uji Multikolinieritas ……….……….. 79

Tabel 4.6 Hasil Analisis Regresi ……… 80

Tabel 4.7 Uji Parsial atau Uji T ………..…………... 82

Tabel 4.8 Uji F atau Simultan ……… 85

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ……….……….. 44

Gambar 4.1 Uji Normalitas Analisis Histogram ………. 75

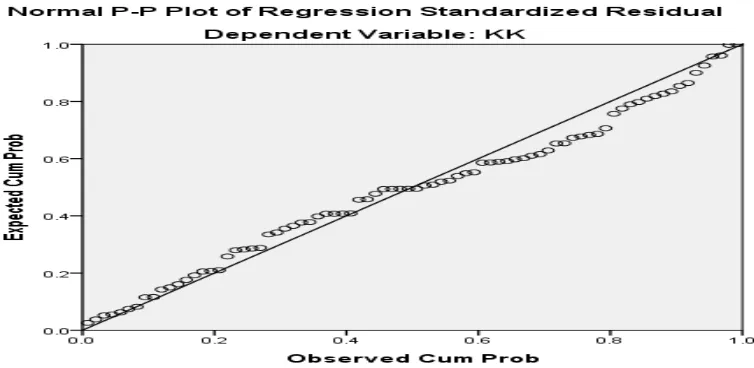

Gambar 4.2 Grafik Normal P-P Plot Regression ………. 75

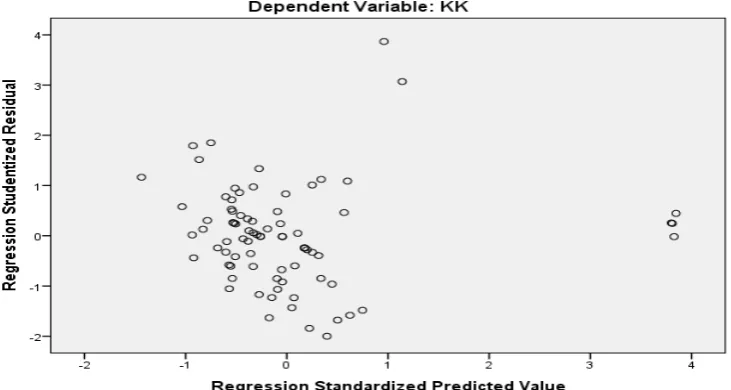

Gambar 4.3 Grapik Plot Scatterplot ………. 78

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Good Corporate Governance terhadap kinerja keuangan perusahaan. Variabel independen dalam penelitian ini adalah kepemilikan saham publik, ukuran dewan direksi, aktivitas rapat dewan komisaris dan proporsi dewan komisaris independen, kinerja keuangan perusahaan sebagai variabel independen diproksikan dengan cash flow return on assets (CFROA).

Populasi yang di gunakan dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di bursa efek Indonesia pada tahun 2010 sampai dengan 2013, serta menerbitkan laporan keuangan tahunan yang telah di publikasikan di Bursa Efek Indonesia (BEI). Pengambilan sampel dalam penelitian ini menggunakan purposive sampling dan total sampel yang di peroleh per tahun sebanyak 20 perusahaan. Metode analisis dari penelitian ini meliputi analisis statistic deskriptif, uji asumsi klasik, uji hipotesis, uji T, uji F dan uji Determinan (R2) dimana data tersebut dianalisis menggunakan software SPSS versi 21.

Hasil dari penelitian ini menunjukkan bahwa aktivitas rapat dewan komisaris memiliki pengaruh positif terhadap kinerja perusahaan. Sedangkan kepemilikan saham publik, ukuran dewan komisaris dan proporsi dewan komisaris independen tidak berpengaruh terhadap kinerja perusahaan.

ABSTRACT

The purpose of this research is to test the influence of Good Corporate Governance to financial company performance. Public ownership, size board of directors, activity of board commissioners meeting and proportion independent commissioners are independent variables in this study and the company's financial performance as dependent variables which is proxied by cash flow return on assets (CFROA).

The population of this research are property and real estate companies that listed in the year 2010 up to 2013, which publishes an annual report and audited on the Indonesia Stock Exchange (BEI). By using purposive sampling method and obtained a total sample of 20 companies per year. Methods of analysis of this research include test classic assumptions, hypothesis testing, the t test, F test and determinant test so the data could analyzed by using SPSS software version 21.

Results from this study indicate that activity of board commissioners meeting has a positive and significant effect on firm performance. Meanwhile, public ownership, size board of directors and proportion independent commissioners has no effect on firm performance.

Key word :Good Corporate Governance, Financial Performance, Cash Flow Return On Assets (CFROA).

BAB I PENDAHULUAN

1.1 Latar Belakang

Mengoptimalkan nilai perusahaan merupakan tujuan perusahaan dalam jangka panjang (Wahyudi & Pawestri, 2006). Menurut Husnan & Pudjiastuti (2002), semakin tinggi nilai perusahaan maka semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan. Namun terkadang dalam menjalankan perusahaan manajer sebagai pengelolah perusahaan mempunyai tujuan yang berbeda terutama dalam hal peningkatan prestasi individu dan kompensasi yang akan diterima, yang akan menyebabkan jatuhnya harapan investor tentang pengembalian (return) atas dana yang telah mereka tanamkan pada perusahaan. Oleh karena itu, Corporate Governance diperlukan untuk menjembatani pemisahaan kepentingan antara pemilik dan pengelola di dalam suatu perusahaan.

masa yang akan datang dibandingkan pemiliknya dan nantinya manajer akan memberikan laporan mengenai kondisi perusahaan kepada pemilik perusahaan sebagai bentuk pertanggungjawaban kepada pemegang saham. Namun beberapa manajer menggunakan kebebasan ini untuk mengubah angka akuntansi terutama laba, untuk keuntungan pribadi yang dapat mengurangi kualitas dan relevansi informasi sehingga pemilik selaku pemegang saham menerima informasi yang tidak sesuai dengan kondisi perusahaan sebenarnya. Hal tersebut terjadi sebagai akibat dari adanya asimetri informasi (information asymmetric). Richardson (1998) dalam Rahmayanti (2012:2-3) menyatakan bahwa asimetri antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba.

Corporate Governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai pihak dalam perusahaan yang menentukan antara arah dan kinerja perusahaan (Monks & Minow, 2001). Isu mengenai adanya krisis finansial di berbagai negara di tahun 1997-1998 yang diawali krisis di Thailand (1997), Jepang, Korea, Indonesia, Malaysia, Hongkong dan Singapura yang akhirnya berubah menjadi krisis finansial Asia ini dipandang sebagai akibat lemahnya praktik Good Corporate Governance di negara-negara Asia. Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktek Corporate Governance.

yang terjadi di perusahaan publik yang melibatkan manipulasi laporan keuangan oleh PT Lippo Tbk dan salah satu BUMN, yaitu PT Kimia Farma Tbk (Sekaredi, 2011). Dengan adanya kasus tersebut sangat membuktikan bahwa penerapan Corporate Governance masih sangat lemah, karena praktik manipulasi laporan keuangan masih tetap dilakukan walaupun sudah menjauhi periode krisis yaitu tahun 1997-1998.

Melihat contoh kasus di atas, menimbulkan suatu anggapan tentang efektivitas penerapan Corporate Governance. Bukti menunjukkan lemahnya praktik Corporate Governance di Indonesia mengarah ada defisiensi pembuatan keputusan dalam perusahaan dan tindakan perusahaan. Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Konsep Corporate Governance tujuan utamanya adalah untuk mencapai manajemen transparansi perusahaan untuk pengguna laporan keuangan. Jika perusahaan bisa menerapkan konsep ini sehingga pertumbuhan ekonomi bisa terus berjalan dengan baik bersama-sama dengan perusahaan transparansi manajemen yang juga berjalan dengan baik dan memberikan manfaat bagi banyak pihak.

bekerja demi kepentingan perusahaan sesuai strategi yang telah ditetapkan serta menjaga kepentingan para pemegang saham, yaitu untuk meningkatkan nilai ekonomis perusahaan. Demikian juga Dewan Direksi mempunyai peran yang sangat penting dan strategis dalam hal pembuatan strategi jangka pendek maupun panjang, pengambilan keputusan dan kebijakan.

Badan Pengawasan Pasar Modal (Bapepam) dan Bursa Efek Jakarta (BEJ) juga sudah mensyaratkan keberadaan komisaris independen dan komite audit bagi semua perusahaan publik. Rujukan-rujukan tentang praktik-praktik terbaik sudah tersedia luas misalnya, melalui FCGI untuk rujukan praktik terbaik penerapan manajemen risiko dan komite audit serta melalui Indonesian Society of Independent Commissioners (ISICOM) untuk praktik terbaik fungsi dan peran komisaris independen. Keputusan yang bersifat sektoral seperti ini termasuk berbagai peraturan Bapepam untuk emiten-emiten di pasar modal tidak memiliki pertentangan dengan kerangka hukum. Penerapan GCG dalam suatu organisasi dinilai merupakan suatu usaha untuk membangun budaya korporasi yang baru, sehingga tanpa kepemimpinan organisasi yang memadai akan sangat sulit mengimplementasikan GCG.

dengan peningkatan citra perusahaan. Perusahaan yang mempraktikkan Good Corporate Governance, akan mengalami perbaikan citra, dan peningkatan nilai perusahaan. Maka dalam penelitian ini akan dianalisis, apakah praktek Corporate Governance dapat mempengaruhi kinerja perusahaan.

Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan dasar untuk penilaian kinerja perusahaan. Salah satu jenis laporan keuangan yang mengukur keberhasilan operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi. Akan tetapi angka laba yang dihasilkan dalam laporan laba rugi seringkali dipengaruhi oleh metode akuntansi yang digunakan (Kieso dan Weygandt, 1995), sehingga laba yang tinggi belum tentu mencerminkan kas yang besar.

Arus kas mempunyai nilai lebih untuk menjamin kinerja perusahaan di masa mendatang. Arus kas (cash flow) menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan (Pradhono, 2004).

Selain itu, Cornett (2006) juga menyebutkan bahwa “…These sorts of considerations do not affect CFROA as a measure of financial performance since financial performance is not tied to stock prices” (Pertimbangan semacam ini tidak mempengaruhi CFROA sebagai pengukuran kinerja keuangan karena kinerja keuangan tidak terkait dengan harga saham).

pengaruh Corporate Governance terhadap kinerja keuangan pada bank-bank di Indonesia.

Dengan bisa terukurnya praktik Corporate Governance di tingkat perusahaan, banyak penelitian yang berhasil menemukan adanya hubungan positif antara Corporate Governance dengan nilai/ kinerja perusahaan, antara lain, Black dkk. (2003); Klapper dan Love (2002); Mitton (2000), yang dikutip dari Darmawati dkk. (2004). Penelitian-penelitian tersebut secara tidak langsung juga menunjukkan kegunaan dari praktik Corporate Governance di tingkat perusahaan yang sudah dilakukan di beberapa negara (termasuk Indonesia).

Beberapa penelitian menunjukkan tidak ada hubungan Corporate Governance dengan kinerja perusahaan, misalnya penelitian Daily dkk. (1998) dan hasil survey CBI, Deloitte dan Touche (1996) sebagaimana yang dikutip oleh Darmawati dkk (2004). Demikian juga dengan Young (2003) dalam Wijayanti (2012) yang menganalisis beberapa penelitian yang menghubungkan Corporate Governance dengan kinerja perusahaan. Di lain pihak, penelitian Gompers dkk (2003) dalam Darmawati (2004) yang menemukan hubungan positif antara indeks Corporate Governance dengan kinerja perusahaan jangka panjang.

menjangkau berbagai lapisan masyarakat, misalnya dengan kucuran kredit rumah yang melimpah. Hampir semua bank besar di Indonesia mempunyai produk kredit kepemilikan rumah dengan berbagai variasi pembiayaan sehingga bisnis Property dan Real Estate merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Untuk itu perlu dilakukan penelitian mengenai efektivitas Corporate Governance pada perusahaan Property dan Real Estate tersebut.

menggunakan rasio CFROA. Dari beberapa perbedaaan tersebut maka memungkinkan hasil penelitian yang berbeda pula.

Berdasarkan penjelasan diatas, penelitian ini berusaha meneliti tentang “Pengaruh Corporate Governance terhadap Kinerja Keuangan Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2013”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah terdapat pengaruh positif kepemilikan saham publik terhadap kinerja keuangan perusahaan?

2. Apakah terdapat pengaruh positif ukuran dewan komisaris terhadap kinerja keuangan perusahaan?

3. Apakah terdapat pengaruh positif aktivitas rapat dewan komisaris terhadap kinerja keuangan perusahaan?

4. Apakah terdapat pengaruh positif proporsi dewan komisaris independen terhadap kinerja keuangan perusahaan?

5. Apakah terdapat pengaruh simultan kepemilikan saham publik, ukuran dewan komisaris, aktifitas rapat dewan komisaris dan proporsi dewan komisaris independen terhadap kinerja keuangan perusahaan ?

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh penerapan Corporate Governance yang terdiri dari indikator: kepemilikan saham publik, ukuran dewan komisaris, aktivitas rapat dewan komisaris dan proporsi dewan komisaris independen terhadap kinerja keuangan perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian 1.4.1 Aspek praktis

Secara praktis diharapkan memberikan informasi dan referensi pemerintah, auditor, mahasiswa akuntansi, investor, kreditor dan masyarakat umum mengenai kinerja keuangan perusahaan Property dan Real Estate dalam hubungannya dengan mekanisme Corporate Governance.

1.4.2 Aspek ilmu

Memperkaya literatur Penelitian literatur bagi mahasiswa dan pihak-pihak lain yang akan menyusun skripsi atau yang akan melakukan penelitian mengenai pengaruh Corporate Governance terhadap kinerja keuangan pada perusahaan Property dan Real Estate. Serta membantu pemahaman lebih lanjut mengenai masalah yang berhubungan dengan akuntansi keuangan.

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Teori Keagenan

Menurut Jensen dan Meckling (1976) ada dua macam bentuk hubungan keagenan, yaitu antara manajer dan pemegang saham (shareholders) dan antara manajer dan pemberi pinjaman (bandholders). Masalah keagenan (agency problem) sebenarnya muncul ketika principal kesulitan untuk memastikan bahwa agent bertindak untuk memaksimumkan kesejahteraan principal. Agency theory (teori keagenan) membahas hubungan antara principal (pemilik dan pemegang saham) dengan agent (manajemen).

Menurut Jensen dan Meckling (1976) pihak manajemen atau pengelola perusahaan tidak akan selalu bertindak sesuai keinginan pemilik atau pemegang saham. Hal ini dikarenakan pemilik memiliki motivasi jangka panjang, sedangkan pihak manajemen memiliki motivasi jangka pendek untuk mendapatkan profit dengan mengabaikan sustainability keuntungan jangka panjang. Untuk mengurangi kemungkinan tersebut maka ditetapkan biaya monitoring, hal tersebut akan membuat pihak manajemen akan lebih maksimal dalam mengelola perusahaan.

tersebut. Selain itu mereka juga menyatakan bahwa ada dua cara dalam tata kelola perusahaan yang dapat digunakan dalam mengatasi masalah keagenan yakni kepemilikan manajerial dan kepemilikan institusional. Dengan adanya kepemilikan manajerial yang tinggi dapat mengurangi adanya konflik keagenan.

CGC adalah salah satu upaya untuk menjembatani konflik tersebut agar tidak menimbulkan dampak yang negatif bagi perusahaan, baik jangka pendek maupun jangka panjang. Untuk membuat CGC berfungsi dengan baik, terdapat empat kelompok yang harus saling berinteraksi yaitu tersedianya undang-undang atau jaminan hukum yang kuat, ditegakkannya accountability, adanya fungsi direksi dan manajer yag membantu direksi (Sutedi, 2010:29).

2.1.2 Definisi Corporate Governance

Istilah Corporate Governance pertama kali diperkenalkan oleh Cadbury Committee, Inggris pada tahun 1922 dalam laporannya yang bertajuk Cadbury Report (Agoes, 2006). Mereka kemudian mendefenisikan Corporate Governance sebagai “ seperangkat peraturan yang mengatur hubungan antar pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan external lainnya yang berkaitan dengan hak – hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan”.

bidang kegiatan yaitu Direction, Executive action, Supervision dan Accountability.

Forum Corporate Governance In Indonesia (FCGI) 2001 mendefinisikan Corporate Governance sebagai perangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Sedangkan Cadbury Committee menyatakan Corporate Governance sebagai seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manajer, kreditor, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka.

Komite Nasional Kebijakan Governance mendefinisikan Corporate Governance sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku.

2.1.3 Prinsip-Prinsip Corporate Governance

Organization for Economic Co-operation and Development (OECD) pada tahun 1999 telah menerbitkan dan mempublikasikan OECD Principles of Corporate Governance. Prinsip-prinsip tersebut ditujukan untuk membantu para negara anggotanya maupun negara lain berkenaan dengan upaya-upaya untuk mengevaluasi dan meningkatkan kerangka kerja hukum, institusional, dan regulatori corporate governance dan memberikan pedoman dan saran-saran untuk pasar modal, investor, perusahaan, dan pihak-pihak lain yang memiliki peran dalam pengembangan Good Corporate Governance (Darmawati, 2004). Prinsip-prinsip tersebut adalah:

a. Perlindungan terhadap hak-hak pemegang saham

Kerangka yang dibangun dalam Corporate Governance harus mampu melindungi hak-hak para pemegang saham. Hak-hak meliputi hak dasar pemegang saham, yaitu hak untuk :

3. memperoleh informasi yang relevan tentang perusahaan secara berkala dan teratur,

4. ikut berperan dan memberikan suara dalam RUPS, 5. memilih anggota dewan komisaris dan direksi, 6. memperoleh pembagian keuntungan perusahaan. b. Persamaan perlakuan terhadap seluruh pemegang saham

Kerangka Corporate Governance harus menjamin adanya perlakuan yang sama terhadap seluruh pemegang saham, termasuk pemegang saham minoritas dan asing. Seluruh pemegang saham harus memiliki, kesempatan untuk mendapatkan penggantian atau perbaikan atas pelanggaran dari hak-hak mereka. Prinsip ini mensyaratkan adanya perlakuan yang sama atas saham-saham yang berada dalam satu kelas, melarang praktik-praktik insider trading dan self dealing, dan mengharuskan anggota dewan komisaris untuk melakukan keterbukaan, jika menemukan transaksi-transaksi yang mengandung benturan (conflict of interest).

c. Peranan stakeholder yang terkait dengan perusahaan

Kerangka Corporate Governance harus memberikan pengakuan terhadap hak-hak stakeholder, seperti ditentukan dalam undang-undang, dan mendorong kerjasama yang aktif antara perusahaan dengan stakeholders tersebut dalam rangka menciptakan kesejahteraan, lapangan kerja, dan kesinambungan usaha.

Kerangka Corporate Governance harus menjamin adanya pengungkapan yang tepat waktu dan akurat untuk setiap permasalahan yang berkaitan dengan perusahaan. Pengungkapan ini meliputi informasi mengenai keadaan keuangan, kinerja perusahaan, kepemilikan dan pengelolaan. Disamping itu, informasi yang diungkapkan harus disusun, diaudit dan di sajikan sesuai dengan standar yang berkualitas tinggi. Manajemen juga diharuskan meminta auditor eksternal melakukan audit yang bersifat independen atas laporan keuangan.

e. Akuntabilitas dewan komisaris (board of directors)

Kerangka Corporate Governance harus menjamin adanya pedoman strategis perusahaan, pemantauan yang efektif terhadap manajemen yang dilakukan oleh dewan komisaris, dan akuntabilitas dewan komisaris terhadap perusahaan dan pemegang saham. Prinsip ini juga memuat kewenangan-kewenangan yang harus dimiliki oleh dewan komisaris beserta kewajiban-kewajiban profesionalnya kepada pemegang saham dan stakeholders lainnya.

Prinsip-prinsip dasar penerapan Good Corporate Governance yang dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI, 2001) adalah sebagai berikut:

Prinsip ini menekankan bahwa semua pihak, yaitu baik pemegang saham minoritas maupun asing harus diberlakukan sama.

b. Transparency (Transparansi). Mewajibkan adanya suatu informasi yang terbuka, akurat dan tepat pada waktunya mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, dan para pemegang kepentingan (stakeholders).

c. Accountability (Akuntanbilitas). Menjelaskan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Prinsip ini menegaskan pertanggungjawaban manajemen terhadap perusahaan dan para pemegang saham.

d. Responsibility (Pertanggungjawaban). Memastikan kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap korporasi yang sehat serta peraturan perundangan yang berlaku. Dalam hal ini perusahaan memiliki tanggungjawab sosial terhadap masyarakat atau stakeholders dan menghindari penyalahgunaan kekuasaan dan menjujung etika bisnis serta tetap menjaga lingkungan bisnis yang sehat.

2.1.4 Manfaat dan Tujuan Corporate Governance

perusahaan, selain itu juga melalui kemampuan akuntabilitas manajemen terhadap stakeholder dan pemakai kepentingan lainnya berdasarkan aturan-aturan yang telah berlaku.

Menurut Forum Corporate Governance in Indonesia (FCGI) 2001, manfaat dari pelaksanaan Corporate Governance antara lain :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders,

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value,

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia,

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan dividen.

Komite Nasional Kebijakan Governance menjelaskan bahwa Corporate Governance merupakan acuan bagi perusahaan dalam rangka :

2. Mendorong pemberdayaan fungsi dan kemandirian masing:masing organ perusahaan, yaitu dewan komisaris, direksi, dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota dewan komisaris, dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Sedangkan Tujuan dari Corporate Governance adalah sebagai berikut 1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan para anggota stakeholder non pemegang saham.

3. Meningkatkan nilai perusahaan dan para pemegang saham.

5. Meningkatkan mutu hubungan Board of Directors denagn manajemen senior perusahaan.

2.1.5 Mekanisme Corporate Governance

Menurut Barnhart dan Rosenstein (1998) yang dikutip dalam Praditia (2010) mekanisme Corporate Governance dibagi menjadi dua kelompok, yaitu:

1. Mekanisme internal (internal mechanism), seperti struktur dewan direksi, kepemilikan manajerial dan kompensasi eksklusif.

2. Mekanisme eksternal (external mechanism), seperti pasar untuk kontrol perusahaan, kepemilikan institusional dan tingkat pendanaan dengan hutang.

2.1.5.1 Kepemilikan Saham Publik

dibuktikan dengan tingkat laba dan kinerja perusahaan yang baik Purba (2004) dalam Nur’aeni (2010).

Kepemilikan saham merupakan jenis institusi atau perusahaan yang memegang saham terbesar dalam suatu perusahaan (Praditia, 2010). Pemilik saham dapat berupa investor individual, pemerintah, dan institusi swasta. Kepemilikan saham merupakan bagian lain dari mekanisme Corporate Governance pada perusahaan. Institusi mempunyai sumber daya, kemampuan dan kesempatan untuk memonitor dan mendisiplinkan manajer agar lebih terfokus pada nilai perusahaan.

Menurut Sillagan dan Machfoedz (2006) menyatakan bahwa kepemilikan saham berpengaruh negatif signifikan terhadap kinerja keuangan. Kepemilikan saham dapat diukur dengan menggunakan indikator persentase jumlah saham yang dimiliki pihak institusional dari seluruh jumlah saham perusahaan.

Jensen dan Meckling (1976) menyatakan kepemilikan publik menunjukkan besarnya private information yang harus di bagikan manajer kepada publik. Private information tersebut merupakan informasi internal yang semula hanya diketahui oleh manajer, seperti standar yang di pakai dalam pengukuran kinerja perusahaan, keberadaan perencanaan bonus, dan sebagainya.

Mizruchi (1983) dalam Sekaredi (2011) juga menjelaskan bahwa dewan direksi merupakan pusat dari pengendalian dalam perusahaan, dan dewan ini merupakan penanggungjawab utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang.

Beiner et al. (2003) dalam Sekaredi (2011) menyatakan bahwa kebanyakan perusahaan memilih jumlah dewan direktur yang optimal, Sedangkan Syakhroza (2002) mengatakan bahwa dalam perundang-undangan di Indonesia, perusahaan Indonesia tidak diberi batasan berapa banyak seharusnya jumlah dewan direksi. Peraturan hanya menyebutkan bahwa untuk sebuah perusahaan perseroan terbuka yang menerbitkan surat pengakuan hutang wajib mempunyai paling sedikit dua orang anggota direktur.

2.1.5.3 Aktifitas Rapat Dewan Komisaris

Hubungan antara frekuensi diadakannya board meeting dan nilai perusahaan belum sepenuhnya jelas. Pertama, terdapat biaya yang timbul karena adanya board meeting, termasuk waktu menejerial, biaya perjalanan dan biaya meeting untuk direktur. Tetapi juga terdapat keuntungan, termasuk tambahan waktu untuk membicarakan, menentukan strategi dan memonitor manajemen.

Utama. Semua keputusan dalam rapat Komisaris diambil dengan musyawarah untuk mufakat. Dalam setiap rapat Komisaris dibuat risalah rapat yang dapat menggambarkan situasi yang berkembang, proses pengambilan keputusan, argumentasi yang dikemukakan, kesimpulan yang diambil serta pernyataan keberatan terhadap kesimpulan rapat apabila tidak terjadi kebulatan pendapat. Risalah rapat yang dibuat ditanda-tangani Pimpinan rapat Komisaris dan oleh salah seorang anggota Komisaris yang ditunjuk oleh dan dari antara mereka yang hadir. Setiap anggota Komisaris berhak menerima salinan risalah rapat Komisaris, meskipun yang bersangkutan tidak hadir dalam rapat tersebut.

oleh Perry (1996) dikutip dari Wijayanti (2012), aktivitas Dewan Komisaris mengukur kualitas dari peran monitoring-nya. Semakin aktif Dewan Komisaris, maka kinerja perusahaan juga akan semakin efektif. Selain itu, Vafeas (1999) dalam Juwitasari (2008) menyimpulkan bahwa aktivitas board merupakan dimensi penting dan bahwa frekuensi rapat yang dilakukan memiliki hubungan dengan kinerja operasi perusahaan. 2.1.5.4 Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak berafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Hastuti, 2011). Secara langsung keberadaan Komisaris Independen menjadi penting, karena didalam praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas) serta stakeholder lainnya, terutama pada perusahaan di Indonesia yang menggunakan dana masyarakat didalam pembiayaan usahanya.

dalam bentuk tanggung jawab pokok untuk mendorong diterapkannya prinsip Good Corporate Governance di dalam perusahaan melalui pemberdayaan dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan. Dalam upaya untuk melaksanakan tanggung jawabnya dengan baik maka komisaris independen harus secara proaktif mengupayakan agar dewan komisaris melakukan pengawasan dan memberikan nasehat kepada direksi yang terkait dengan, namun tidak terbatas pada hal-hal sebagai berikut :

a. Memastikan bahwa perusahaan memiliki strategi bisnis yang efektif, termasuk di dalamnya memantau jadwal, anggaran dan efektifitas strategi tersebut,

b. Memastikan bahwa perusahaan mengangkat eksekutif dan manajer-manajer professional,

c. Memastikan bahwa perusahaan memiliki informasi, sistem pengendalian, dan sistem audit yang bekerja dengan baik,

d. Memastikan bahwa perusahaan mematuhi hukum dan perundangan yang berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya,

f. Memastikan prinsip-prinsip dan praktek Good Corporate Governance dipatuhi dan diterapkan dengan baik, yang dilakukan dengan cara :

1. Menjamin transparansi dan keterbukaaan laporan keuangan perusahaan,

2. Perlakuan yang adil terhadap pemegang saham minoritas dan stakeholder yang lain,

3. Diungkapkannya transaksi yang mengandung benturan kepentingan secara wajar dan adil,

4. Kepatuhan perusahaan pada perundangan dan peraturan yang berlaku,

5. Menjamin akuntabilitas organ perseroan.

Untuk memastikan Komisaris Independen dapat menjalankan tugasnya secara independen, Komisaris Independen harus memenuhi kriteria formal sebagai berikut:

1. Mampu melakukan perbuatan hukum,

2. Tidak pernah dinyatakan pailit atau menjadi anggota Direksi atau Dewan Komisaris yang bersalah menyebabkan perusahaan dinyatakan pailit,

3. Tidak pernah dipidana karena merugikan keuangan negara, 4. Tidak memiliki hubungan afiliasi dengan pemegang saham

5. Tidak memiliki hubungan afiliasi dengan Direktur dan/atau Komisaris lainnya pada perusahaan yang bersangkutan,

6. Tidak bekerja rangkap sebagai Direktur di perusahaan lainnya yang terafiliasi dengan perusahaan yang bersangkutan,

7. Tidak menduduki jabatan eksekutif atau mempunyai hubungan bisnis dengan perusahaan yang bersangkutan dan perusahaan-perusahaan lainnya yang terafiliasi dalam jangka waktu 3 tahun terakhir,

8. Tidak menjadi partner atau principal di perusahaan konsultan yang memberikan jasa pelayanan professional pada perusahaan dan perusahaan-perusahaan lainnya yang terafiliasi,

9. Tidak menjadi pemasok dan pelanggan signifikan atau menduduki jabatan eksekutif dan Dewan Komisaris perusahaan pemasok dan pelanggan signifikan dari perusahaan yang bersangkutan atau perusahaan-perusahaan lainnya yang terafiliasi,

10.Bebas dari segala kepentingan dan kegiatan bisnis atau hubungan yang lain yang dapat diinterpretasikan akan menghalangi atau mengurangi kemampuan Komisaris Independen untuk bertindak dan berpikir independen demi kepentingan perusahaan,

Selain kriteria formal seperti disebutkan diatas, seorang Komisaris Independen harus memiliki beberapa kriteria dan kompetensi pribadi antara lain sebagai berikut:

1. Memiliki integritas dan kejujuran yang tidak diragukan,

2. Memahami seluk beluk pengelolaan bisnis dan atau keuangan perusahaan,

3. Memahami dan mampu membaca laporan keuangan perusahaan, 4. Memiliki kepekaan terhadap perkembangan lingkungan yang

dapat mempengaruhi bisnis perusahaan,

5. Memiliki wawasan luas dan kemampuan berpikir strategis,

6. Memiliki karakter kepemimpinan, mampu berkomunikasi dan bekerjasama dengan orang lain,

7. Memiliki komitmen dan konsisten dalam melakukan profesinya sebagai komisaris independen,

8. Memiliki kemampuan untuk berpikir objektif dan independen secara profesional.

wajib memiliki komisaris independen yang jumlahnya proporsional sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% (tiga puluh perseratus) dari jumlah seluruh anggota komisaris (Widiatmaja, 2010).

2.2 Kinerja Keuangan

Kinerja keuangan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangan. Untuk menilai kinerja perusahaan, maka dilakukan analisis terhadap laporan keuangan perusahaan. Tujuan dari menganalisis laporan keuangan perusahaan yaitu untuk menilai atau mengevaluasi suatu kinerja khususnya manajemen perusahaan dalam suatu periode akuntansi, serta menentukan strategi apa yang harus diterapkan pada periode berikutnya jika tujuan perusahaan sebelumnya telah tercapai.

Kinerja keuangan juga merupakan hasil dari keputusan beberapa individu yang dibuat secara terus menerus oleh manajemen. Cakupan pengukuran kinerja keuangan berfokus pada nilai keuangan yang dicapai oleh perusahaan mencakup pada aktiva, kewajiban dan ekuitas, serta laba bersih yang merupakan penghasilan perusahaan. Dengan kinerja keuangan maka dapat diukur kondisi keuangan suatu perusahaan dalam satu masa pelaporan, kondisi keuangan ini yang menjadi dasar dalam pengambilan keputusan para manajer.

karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar prilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Standar prilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran (Mulyadi, 1997).

Penilaian kinerja adalah penentuan efektivitas operasional, organisasi dan karyawan berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya secara periodik. Ada dua bentuk kinerja, yakni kinerja operasional dan kinerja keuangan. Kinerja operasional lebih ditekankan pada kepentingan internal perusahaan seperti kinerja cabang atau divisi yang diukur dengan kecepatan dan kedisiplinan. Sedang kinerja keuangan biasanya diukur melalui rasio-rasio keuangan dan harga saham perusahaaan dalam pasar modal (Mulyadi, 1997). James dan John (2005) dikutip dari Rini (2012) menyatakan bahwa agar dapat mengevaluasi kondisi keuangan perusahaan dan kinerjanya, analis keuangan perlu melakukan pemeriksaan atas berbagai aspek keuangan perusahaan. Alat yang digunakan dalam pemeriksaan tersebut adalah rasio keuangan (financial ratio).

yang besar. Dalam hal ini arus kas mempunyai nilai lebih untuk menjamin kinerja perusahaan di masa mendatang. Arus kas (cash flow) menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan (Hastuti, 2011).

Cash flow return on assets (CFROA) merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi. Pada penelitian Cornett, dkk (2006) ditulis bahwa “CFROA offers several advantages over Tobin’s Q, an alternative measure of firm performance.Cash flow return on assets is a more focused measure of current performance” (CFROA mempunyai beberapa kelebihan dari pada Tobin’s Q dalam mengukur kinerja perusahaan. CFROA lebih berfokus pada pengukuran kinerja pada saat itu).

Selain itu, dikutip dari Cornett (2006) juga menyebutkan bahwa “…These sorts of considerations do not affect CFROA as a measure of financial performance since financial performance is not tied to stock prices” (Pertimbangan semacam ini tidak mempengaruhi CFROA sebagai pengukuran kinerja keuangan karena kinerja keuangan tidak terkait dengan harga saham).

Flow Return on Asset juga dapat dihitung dengan laba sebelum bunga dan pajak ditambah depresiasi kemudian dibagi total asset.

[image:43.595.116.517.282.749.2]

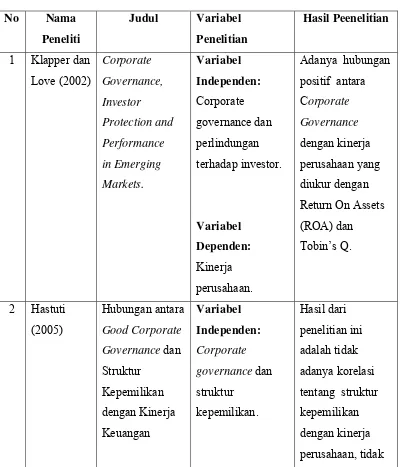

2.3 Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu No Nama

Peneliti

Judul Variabel Penelitian

Hasil Peenelitian

1 Klapper dan Love (2002) Corporate Governance, Investor Protection and Performance in Emerging Markets. Variabel Independen: Corporate governance dan perlindungan terhadap investor. Variabel Dependen: Kinerja perusahaan.

Adanya hubungan positif antara Corporate Governance dengan kinerja perusahaan yang diukur dengan Return On Assets (ROA) dan Tobin’s Q.

2 Hastuti (2005)

Variabel Dependen: Kinerja keuangan adanya korelasi tentang akuntabilitas dengan kinerja perusahaan dan terdapat hubungan yang signifikan tentang transparansi dengan kinerja perusahaan. 3 Dermawanti ,Dkk (2004) Hubungan Corporate Governance dan Kinerja Perusahaan. Variabel Independen: Corporate governance. Variabel Dependen:

Kinerja oprasi dan kinerja pasar. Corporate Governance mempengaruhi kinerja operasi (ROE) tetapi secara statistik tidak mempengaruhi kinerja pasar (Tobin’s Q). 4 Siallagan dan Machfoedz (2006) Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan. Variabel Independen: kepemilikan managerial, dewan komisaris, komite audit.

Hasil yang diketahui dari penelitian ini adalah

Kepemilikan manajerial secara positif

Variabel Dependen: Kualitas laba dan nilai perusahaan.

terhadap kualitas laba, dewan komisaris secara negatif

berpengaruh negatif terhadap kinerja perusahaan. 6 Puspitasari dan Ernawati (2010) Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Keuangan Badan Usaha. Variabel Independen: Kepemilikan manajerial, ukuran dewan komisaris, komisaris independendan konsentrasi kepemilikan. Variabel Dependen: Kinerja perusahaan.

Hasil penelitian ini adalah Dimensi corporate

perusahaan. direksi, komite audit dan kepemilikan institusional. Variabel dependen : Kinerja keuangan perusahaan. positif signifikan terhadap kinerja keuangan perusahaan. Sedangkan dewan komisaris independen berpengaruh negatif signifikan terhadap kinerja keuangan perusahaan dan komite audit berpengaruh tidak signifikan.

Bursa Efek Indonesia.

Variabel dependen : Kinerja keuangan perusahaan.

1. Klapper dan Love (2002)

Klapper dan Love (2002) melakukan penelitian yang berjudul “ Corporate Governance, Investor Protection and Performance in Emerging Markets “. mereka menemukan adanya hubungan positif antara Corporate Governance dengan kinerja perusahaan yang diukur dengan Return On Assets (ROA) dan Tobin’s Q. Penemuan penting lainnya adalah bahwa penerapan Corporate Governance di tingkat perusahaan lebih memiliki arti dalam negara berkembang dibandingkan dalam negara maju. Hal tersebut menunjukkan bahwa perusahaan yang menerapkan Corporate Governance yang baik akan memperoleh manfaat yang lebih besar di negara-negara yang lingkungan hukumnya buruk. Perbedaan antara penulis dengan penelitian ini yaitu penelitiam ini menggunakan sempel dari berapa perusahan yang ada di dunia, pengukuran kinerja perusahaan menggunakan Return on Assets (ROA) dan Tobin’s Q.

2. Hastuti (2005)

ini adalah tidak adanya korelasi tentang struktur kepemilikan dengan kinerja perusahaan, tidak adanya korelasi tentang akuntabilitas dengan kinerja perusahaan dan terdapat hubungan yang signifikan tentang transparansi dengan kinerja perusahaan. Perbedaan terhadap penelitian ini yaitu pada variable independen menggunakan transparency dan accountability dan pengukuran kinerja perusahaan menggunakan Tobin’s Q.

3. Dermawanti, dkk (2004)

4. Siallagan dan Machfoedz (2006)

Siallagan dan Machfoedz (2006) meneliti mengenai “ Mekanisme Corporate Governance Kualitas Laba dan Nilai perusahaan “. Variabel independen pada penelitian ini adalah kepemilikan manajerial, dewan komisaris, dan komite audit, sedangkan variable dependen yaitu kualitas laba dan nilai perusahaan. Hasil yang diketahui dari penelitian ini adalah Kepemilikan manajerial secara positif berpengaruh terhadap kualitas laba, dewan komisaris secara negatif berpengaruh terhadap kualitas laba, komite audit secara positif berpengaruh terhadap kualitas laba, kualitas laba secara positif berpengaruh terhadap nilai perusahaan. Perbedaan antara penelitian Siallangan dan Machfoedz (2006) dengan penulis yaitu pada variable independen yaitu kepemilikan managerial dan komite audit, sedangkan pada variable dependen menggunakan kualitas laba dan nilai perusahaan.

5. Yonedi dan Sari (2009)

penelitian menunjukkan bahwa perusahaan BUMN yang terdapat di Indonesia hampir tidak memiliki komisaris independen ditemukan bahwa ada pengaruh positif yang signifikan dari ukuran dewan komisaris terhadap kinerja perusahaan ada pengaruh negatif signifikan dari proporsi dewan komisaris terhadap kinerja perusahaan untuk ROA, sedangkan tidak ada pengaruh yang signifikan proporsi dan komisaris untuk Return on Equity dan Rasio Penjualan-Karyawan dan kepemilikan pemerintah berpengaruh signifikan negatif terhadap kinerja perusahaan terhadap ROA dan ROE.

6. Puspitasari dan Ernawati (2010)

Puspitasari dan Ernawati (2010) meneliti tentang “ Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Keuangan Badan Usaha”. Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan antara mekanisme Corporate Governance dengan kinerja perusahaan yang diukur dengan ROA, ROE, PER, dan Tobins’Q. Mekanisme Corporate Governance yang digunakan adalah mekanisme monitoring organisasi (ukuran dewan komisaris, serta proporsi komisaris independen), mekanisme manajemen (kepemilikan manajerial), dan mekanisme struktur kepemilikan (kepemilikan oleh dewan direksi, dewan komisaris, dan institusional).

7. Sawitri Sekar Edi, (2011)

komisaris independen, dewan direksi, komite audit dan kepemilikan institusional. Variabel dependen yang digunakan dalam penelitiaan ini adalah kinerja keuangan perusahaan. Hasil penelitian ini menunjukkan bahwa kepemilikan institusional berpengaruh positif signifikan terhadap kinerja keuangan perusahaan, dewan komisaris independen berpengaruh negatif signifikan, dewan komisaris berpengaruh positif tidak signifikan, dewan direksi berpengaruh positif tidak signifikan terhadap pasar sedangkan terhadap kinerja operasional berpengaruh negatif signifikan, dan komite audit berpengaruh negatif tidak signifikan terhadap pasar sedangkan berdasarkan operasional perusahaan berpengaruh negatif signifikan. Perbedaan antara penulis dengan Sawitri Sekar Edi (2011) terlihat pada variabel independen yaitu kepemilikan institusional, dewan komisaris dan komite audit variabel dependen menggunakan Price Book Value.

8. Daniel Pasarella Tarigan, (2011)

independen, dan komite audit tidak berpengaruh keuangan perusahaan, tetapi secara simultan berpengaruh terhadap kinerja perusahaan. Variabel yang menjadi pembeda antara penulis dengan Daniel Pasarella Tarigan (2011) terdapat pada ukuran dewan komisaris, struktur kepemilikan, komite audit dan ukuran perusahaan sebagai variabel independen.

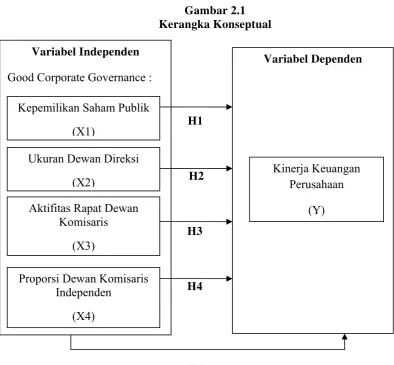

2.4 Kerangka Konseptual

Nasution dan Setiawan (2007) dalam Widiatmaja (2010) menjelaskan Corporate Governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Lebih lanjut Nasution dan Setiawan (2007) menyebutkan bahwa konsep Corporate Governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Penerapan mekanisme Corporate Governance dalam sistem pengendalian dan pengelolaan perusahaan dapat menjadi salah satu cara untuk meningkatkan kinerja keuangan suatu periode.

keuangan yang ada dalam perusahaan Property dan Real Estate yang terdaftar di BEI . Dalam pengukuran kinerja keuangan tersebut menggunakan alat pengukuran yaitu CFROA. CFROA ini digunakan untuk menunjukan kemampuan aktiva perusahaan untuk menghasilkan laba operasi. Kerangka pemikiran penelitian ini dapat digambarkan pada gambar berikut :

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

H4

H 5 Variabel Independen

Good Corporate Governance :

Kepemilikan Saham Publik (X1)

Ukuran Dewan Direksi (X2)

Aktifitas Rapat Dewan Komisaris

(X3)

Proporsi Dewan Komisaris Independen

(X4)

Variabel Dependen

Kinerja Keuangan Perusahaan

2.5 Hipotesis

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris (Indriantoro dan Supomo,1999:72) . Berdasarkan latar belakang, kerangka konseptual dan tinjauan teoritis, maka hipotesis penelitian ini adalah sebagai berikut:

1. Kepemilikan Saham Publik dan Kinerja Keuangan Perusahaan

Pemegang saham (stockholder) adalah seseorang atau badan hukum yang secara sah memiliki satu atau lebih saham pada perusahaan. Para pemegang saham adalah pemilik dari perusahaan tersebut. Konsep pemegang saham adalah sebuah teori bahwa perusahaan hanya memiliki tanggung jawab kepada para pemegang sahamnya dan pemiliknya, dan seharusnya bekerja demi keuntungan mereka.

Kepemilikan publik adalah kepemilikan umum (bukan institusi yang signifikan) terhadap saham perusahaan publik. Struktur kepemilikan perusahaan dapat disebut juga sebagai struktur kepemilikan saham, yaitu suatu perbandingan antara jumlah saham yang dimiliki oleh pihak dalam atau manajemen perusahaan (insider ownership’s) dengan jumlah saham yang dimiliki oleh pihak luar (outsider ownership’s).

masyarakat. Adanya konsentrasi kepemilikan pihak luar menimbulkan pengaruh dari pihak luar sehingga pengubah pengelolaan perusahaan.

Penyertaan saham oleh masyarakat mencerminkan adanya harapan dari masyarakat bahwa pihak manajemen perusahaan akan mengelola saham tersebut dengan sebaik-baiknya dan dibuktikan dengan tingkat laba dan kinerja perusahaan yang baik (Nur’aeni, 2010).

Jensen dan Meckling (1976) menyatakan bahwa publik mempunyai peran penting dalam menciptakan well-functioning government system karena mereka memiliki financial interest dan bertindak independen dalam menilai manajemen. Semakin banyak saham yang dimiliki oleh publik, maka semakin besar tekanan yang dihadapi perusahaan untuk mengungkapkan informasi lebih banyak mengenai laporan tahunannya, sehingga perusahaan dituntut untuk meningkatkan kinerja keuangannya. Berdasarkan pemaparan di atas, maka rumusan hipotesis yang dapat diajukan dalam penelitian ini adalah sebagai berikut:

H1 :Kepemilikan Saham Publik berpengaruh positif terhadap kinerja keuangan perusahaan Property dan Real Estate.

2. Ukuran Dewan Direksi dan Kinerja Keuangan Perusahaan

dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan wewenangnya. Namun, pelaksanaan tugas oleh masing-masing anggota Direksi tetap merupakan tanggung jawab bersama. Dewan Direksi merupakan faktor penentu terbentuknya kebijakan yang akan diambil perusahaan, selain itu Dewan direksi juga yang menentukan strategi apa yang akan diambil perusahaan dalam jangka pendek maupun panjang.

Board size atau ukuran dewan direksi adalah jumlah dewan direksi dalam perusahaan, semakin banyak dewan direksi dalam perusahaan akan memberikan suatu bentuk pengawasan terhadap kinerja perusahaan yang semakin lebih baik, dengan kinerja perusahaan yang baik dan terkontrol, maka akan menghasilkan profitabilitas yang baik dan nantinya akan dapat meningkatkan harga saham perusahaan dan kinerja keuangan perusahaan pun juga akan ikut meningkat.

Berdasarkan pemaparan di atas, maka rumusan hipotesis yang dapat diajukan dalam penelitian ini adalah sebagai berikut:

H2 :Ukuran Dewan Direksi berpengaruh positif terhadap kinerja keuangan perusahaan Properti dan Real Estate.

3. Aktifitas Rapat Dewan Komisaris dan Kinerja Keuangan Perusahaan

memberikan nasihat kepada Direksi serta memastikan bahwa perusahaan melaksanakan GCG. Namun demikian, Dewan Komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota Dewan Komisaris termasuk Komisaris Utama adalah setara. Tugas Komisaris Utama sebagai primus interpares adalah mengkoordinasikan kegiatan Dewan Komisaris.

Jumlah anggota Dewan Komisaris harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan keputusan. Dewan Komisaris dapat terdiri dari Komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai Komisaris Independen dan Komisaris yang terafiliasi. Yang dimaksud dengan terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota Direksi dan Dewan Komisaris lain, serta dengan perusahaan itu sendiri. Mantan anggota Direksi dan Dewan Komisaris yang terafiliasi serta karyawan perusahaan, untuk jangka waktu tertentu termasuk dalam kategori terafiliasi.

ditekankan pada fungsi monitoring dari implementasi kebijakan Dewan Direksi. Peran Dewan Komisaris ini diharapkan akan meminimalisir permasalahan agensi yang timbul antara Dewan Direksi dengan pemegang saham. Oleh karena itu Dewan Komisaris seharusnya dapat mengawasi kinerja Dewan Direksi sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham.

Panggilan rapat Komisaris dilakukan secara tertulis oleh Komisaris Utama atau anggota Komisaris yang ditunjuk oleh Komisaris Utama. Dalam panggilan rapat dicantumkan acara, tanggal, waktu dan tempat. Semua rapat Komisaris dipimpin oleh Komisaris Utama. Semua keputusan dalam rapat Komisaris diambil dengan musyawarah untuk mufakat. Dalam setiap rapat Komisaris dibuat risalah rapat yang dapat menggambarkan situasi yang berkembang, proses pengambilan keputusan, argumentasi yang dikemukakan, kesimpulan yang diambil serta pernyataan keberatan terhadap kesimpulan rapat apabila tidak terjadi kebulatan pendapat. Risalah rapat yang dibuat ditanda-tangani Pimpinan rapat Komisaris dan oleh salah seorang anggota Komisaris yang ditunjuk oleh dan dari antara mereka yang hadir. Setiap anggota Komisaris berhak menerima salinan risalah rapat Komisaris, meskipun yang bersangkutan tidak hadir dalam rapat tersebut.

berdampak pada kinerja perusahaan yang lebih baik. Rapat dewan komisaris merupakan salah satu sumber informasi yang nantinya digunakan untuk meningkatkan efektifitas dewan komisaris. Informasi yang diungkapkan melalui rapat tersebut meliputi tidak hanya pada visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan, pengendalian internal tetapi juga pihak-pihak yang memiliki kepentingan dengan perusahaan. Melalui penelitian yang dilakukan oleh Vafeas (1999) dalam Juwitasari (2008) ditemukan hubungan positif antara frekuensi rapat dengan kinerja perusahaan. Hal ini juga dikemukakan oleh Perry (1996) dalam Juwitasari (2008), aktivitas Dewan Komisaris mengukur kualitas dari peran monitoringnya. Semakin aktif Dewan Komisaris, maka kinerja perusahaan juga akan semakin efektif. Selain itu, Vafeas (1999) dalam Juwitasari (2009) menyimpulkan bahwa aktivitas board merupakan dimensi penting dan bahwa frekuensi rapat yang dilakukan memiliki hubungan dengan kinerja operasi perusahaan. Hal ini sesuai dengan Coger, et al (1998) dalam Wijayanti (2012) bahwa frekuensi rapat merupakan sumber yang penting untuk menciptakan efektifitas dari Dewan Komisaris. Berdasarkan pemaparan di atas, rumusan hipotesis yang dapat diajukan dalam penelitian ini adalah :

H3 :Aktivitas Rapat Dewan Komisaris berpengaruh positif terhadap

4. Proporsi Dewan Komisaris Independen dan Kinerja Keuangan Perusahan

Menurut Farida, Prasetyo, dan Herwiyanti (2010) dalam Wijayanti (2012) Dewan Komisaris Independen adalah anggota dewan komisaris yang berasal dari luar perusahaan. Komposisi Dewan Komisaris Independen diukur berdasarkan presentase jumlah Dewan Komisaris Independen terhadap jumlah total komisaris yang ada dalam susunan Dewan Komisaris perusahaan.

Komisaris independen adalah anggota Dewan Komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, direksi dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen. FCGI (2001) menyatakan bahawa “Komisaris Independen memiliki peranan penting dalam memonitor perusahaan.”

Keberadaan komisaris independen diharapkan mampu mendorong dan menciptakan iklim yang lebih objektif, dan menempatkan kesetaraan (fairness) sebagai prinsip utama dalam memperhatikan kepentingan pemegang saham minoritas dan stakeholders lainnya.

di dalamnya memantau jadwal, anggaran dan efektifitas strategi tersebut), memastikan perusahaan memiliki eksekutif dan manajer yang profesional, memastikan perusahaan memiliki informasi, sistem pengendalian, dan sistem audit yang bekerja dengan baik, memastikan perusahaan mematuhi hukum dan perundangan yang berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya, memastikan resiko dan potensi krisis selalu diidentifikasi dan dikelola dengan baik serta memastikan prinsip-prinsip dan praktek Good Corporate Governance dipatuhi dan diterapkan dengan baik.

Penelitian mengenai dampak dari proporsi dewan komisaris independen terhadap kinerja perusahaan ternyata masih beragam. Ayuso dan Argondana (2007) dalam Santoso (2012) menyatakan bahwa Komisaris Independen lebih efektif dalam melakukan pengawasan terhadap perusahaan karena kepentingan mereka tidak terganggu oleh ketergantungan pada organisasi. Menurut Fama dan Jansen (1983) dalam Santoso (2012) Komisaris yang berasal dari luar perusahaan dapat meningkatkan keefektifan Dewan Komisaris dalam melakukan fungsi utamanya, yaitu mengawasi pengelolaan perusahaan oleh manajemen. Pathan, Skully, dan Wickramanayake (2007) dalam Santoso (2012) menyimpulkan terdapat pengaruh signifikan positif antara proporsi Komisaris Independen dengan kinerja perbankan.

penelitian yang dilakukan oleh Yermack (1996); Daily, dkk. (1998); Strearns dan Mizruchi (1993) yang dikutip dari Widiatmaja (2010) menyatakan bahwa tingginya proporsi dewan luar berpengaruh positif terhadap kinerja perusahaan. Berdasarkan pemaparan diatas rumusan hipotesis yang dapat diajukan dalam penelitian ini adalah :

BAB III

METODE PENELITIAN

3.1. Jenis dan Objek Penelitian

Penelitian ini merupakan penelitian hypotheses testing yang bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen, yaitu menguji pengaruh Corporate Governance terhadap kinerja keuangan perusahaan. Dalam penelitian ini, kinerja keuangan perusahaan diproksikan dengan CFROA, sedangkan corporate governance diproksikan melalui Kepemilikan Saham Publik, Ukuran Dewan Direksi, Aktifitas Rapat Dewan komisaris, dan Proporsi Dewan komisaris Independen.

Objek penelitian yang digunakan dalam penelitian ini adalah Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI).

3.2. Populasi dan Sampel Penelitian

Penelitian ini dilakukan dengan menguji hipotesis untuk menjelaskan macam pengaruh Corporate Governance terhadap kinerja keuangan Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI).

Sampel adalah sebagian atau wakil populasi yang diteliti. Dimaksud penelitian sampel apabila kita bermaksud untuk menggeneralisasikan hasil penelitian sampel (Arikunto, 2006). Dalam penelitian ini pengambilan sampel menggunakan metode purposive sampling, yaitu metode pengambilan sampling berdasarkan kriteria-kriteria tertentu. Alasan pemilihan metode ini, karena metode ini mewakili sampel dan dipilih atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang dilakukan. Dalam penelitian ini kriteria yang digunakan adalah sebagai berikut :

1. Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) dan masih beroperasi hingga tahun 2013 dan menerbitkan laporan keuangan selama priode tersebut.

2. Perusahaan yang memiliki laba positif selama priode pengamatan.

3. Data diungkapkan secara lengkap, baik data mengenai Corporate Governance maupun data yang diperlukan untuk menghitung kinerja keuangan perusahaan.

Data yang digunakan ini berupa data sekunder yang diambil dari annual report (laporan tahunan) perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai tahun 2013. Data sekunder yang dikumpulkan diperoleh dari Indonesia Capital Market Directory (ICMD) dan Indonesia Stock Exchange (IDX).

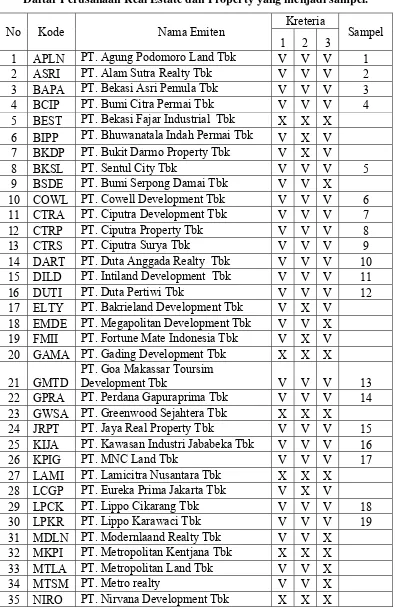

Tabel 3.1

Daftar Perusahaan Real Estate dan Property yang menjadi sampel.

No Kode Nama Emiten Kreteria Sampel

1 2 3

1 APLN PT. Agung Podomoro Land Tbk V V V 1 2 ASRI PT. Alam Sutra Realty Tbk V V V 2 3 BAPA PT. Bekasi Asri Pemula Tbk V V V 3 4 BCIP PT. Bumi Citra Permai Tbk V V V 4 5 BEST PT. Bekasi Fajar Industrial Tbk X X X

6 BIPP PT. Bhuwanatala Indah Permai Tbk V X V 7 BKDP PT. Bukit Darmo Property Tbk V X V

8 BKSL PT. Sentul City Tbk V V V 5

9 BSDE PT. Bumi Serpong Damai Tbk V V X

10 COWL PT. Cowell Development Tbk V V V 6 11 CTRA PT. Ciputra Development Tbk V V V 7 12 CTRP PT. Ciputra Property Tbk V V V 8

13 CTRS PT. Ciputra Surya Tbk V V V 9

14 DART PT. Duta Anggada Realty Tbk V V V 10 15 DILD PT. Intiland Development Tbk V V V 11

16 DUTI PT. Duta Pertiwi Tbk V V V 12

17 ELTY PT. Bakrieland Development Tbk V X V 18 EMDE PT. Megapolitan Development Tbk V V X 19 FMII PT. Fortune Mate Indonesia Tbk V X V 20 GAMA PT. Gading Development Tbk X X X 21 GMTD

PT. Goa Makassar Toursim

Development Tbk V V V 13

22 GPRA PT. Perdana Gapuraprima Tbk V V V 14 23 GWSA PT. Greenwood Sejahtera Tbk X X X

24 JRPT PT. Jaya Real Property Tbk V V V 15 25 KIJA PT. Kawasan Industri Jababeka Tbk V V V 16

26 KPIG PT. MNC Land Tbk V V V 17

27 LAMI PT. Lamicitra Nusantara Tbk X X X 28 LCGP PT. Eureka Prima Jakarta Tbk V X V

29 LPCK PT. Lippo Cikarang Tbk V V V 18

30 LPKR PT. Lippo Karawaci Tbk V V V 19

31 MDLN PT. Modernlaand Realty Tbk V V X 32 MKPI PT. Metropolitan Kentjana Tbk X X X 33 MTLA PT. Metropolitan Land Tbk V V X

36 MORE PT. Indonesia Prima Property V V X 37 PLIN PT. Plaza Indonesia Realty Tbk V V X

38 PUDP PT. Pudjiadi Prestige Tbk V V V 20

39 PWON PT. Pakuwon Jati Tbk X X X

40 RBMS

PT. Ristia Bintang Mahkota Sejati

Tbk V V X

41 RODA PT. Piko Land Development Tbk V X V 42 SCBD PT. Danayasa Arthatama Tbk X V X 43 SMDM PT. Suryamas Dutamakmur Tbk V V X 44 SMRA PT. Summarecon Agung Tbk V V X 45 SSIA PT. Surya Semesta Internusa Tbk X X X

3.3. Variabel Penelitian dan Defenisi Oprasional

Variabel adalah gejala yang bervariasi yang menjadi obyek penelitian. Variabel dalam penelitian ini adalah: kepemilikan saham publik, ukuran dewan direksi, aktivitas rapat dewan komisaris, dan proporsi dewan komisaris independen sebagai variabel bebas atau variabel independen, sedangkan kinerja keuangan sebagai variabel terikat atau dependen, sedangkan ukuran perusahaan dan leverage sebagai variabel kontrol. Penjelasan tentang variabel-variabel tersebut daapt dilihat dalam tabel definisi oprasional pada tabel berikut:

3.3.1. Variabel Independen

Variabel independen dalam penelitian ini adalah sebagai berikut : a. Kepemilikan Saham Publik

saham publik, yang diperoleh dari penjumlahan atas persentase saham perusahaan yang dimiliki publik baik yang berada di dalam negeri maupun luar negeri.

b. Ukuran Dewan Direksi.

Komite Nasional Kebijakan Governance (KNKG) 2006 menyatakan bahwa Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan. Ukuran Dewan Direksi diukur dengan menggunakan jumlah anggota direksi dalam suatu perusahaan.

c. Aktifitas Rapat Dewan Komisaris.

Menurut FCGI (2001) rapat dewan komisaris merupakan pertemuan antara anggota dewan komisaris yang digunakan sebagai sarana komunikasi dan koordinasi untuk menjalankan tugasnya sebagai pengawas manajemen. Dalam rapat tersebut, akan dibahas tentang strategi perusahaan dan evaluasi terhadap kebijakan yang telah diambil oleh manajemen. Aktifitas rapat dewan komisaris diukur berdasarkan total rapat yang dilaksanakan secara intern antar dewan komisaris perusahaan pada tiap tahunnya.

d. Proporsi Dewan Komisaris Independen.

komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Proporsi Komisaris Independen diukur berdasarkan persentase (%) antara jumlah anggota Komisaris Independen dibandingkan dengan jumlah total anggota Dewan Komisaris.