PELAKSANAAN LELANG EKSEKUSI KEJAKSAAN

(STUDI PADA KPKNL MEDAN)

TESIS

Oleh

LAMRIA SIANTURI

037011044/MKn

S

E K O L AH

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PELAKSANAAN LELANG EKSEKUSI KEJAKSAAN

(STUDI PADA KPKNL MEDAN)

TESIS

Untuk Memperoleh Gelar Magister Kenotariatan

dalam Program Studi Kenotariatan pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

LAMRIA SIANTURI

037011044/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PELAKSANAAN LELANG EKSEKUSI KEJAKSAAN (STUDI PADA KPKNL MEDAN)

Nama Mahasiswa : Lamria Sianturi

Nomor Pokok : 037011044

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. Muhammad Yamin, S.H.,M.S.,C.N) Ketua

(Prof. Dr. Runtung Sitepu, S.H., M.Hum) Anggota

(Prof. Dr. Alvi Syahrin, S.H., M.S) Anggota

Ketua Program Studi Direktur

(Prof. Dr. Muhammad Yamin, S.H.,M.S.,C.N) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah Diuji Pada

Tanggal: 3 Juni 2008

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Muhammad Yamin, S.H., M.S., C.N.

Anggota : 1. Prof. Dr. Runtung Sitepu, S.H., M.Hum.

2. Prof. Dr. Alvi Syahrin, S.H., M.S.

3. Dr. Purnama T. Sianturi, S.H., M.Hum.

ABSTRAK

Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan Lelang, dinyatakan Lelang eksekusi adalah lelang untuk melaksanakan putusan/penetapan pengadilan atau dokumen-dokumen lain, yang sesuai dengan peraturan perundang-undangan yang berlaku, dipersamakan dengan itu, dalam rangka membantu penegakan hukum, di antaranya adalah Lelang Eksekusi Kejaksaan. Lelang Eksekusi Kejaksaan berasal dari barang temuan, sitaan, dan rampasan dalam kaitan sebagai barang bukti dalam perkara pidana. Lelang Eksekusi Kejaksaan yang dilaksanakan oleh Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) mendapat sorotan publik karena lelang tidak sesuai dengan harga pasar dan terlambatnya penyetoran uang hasil lelang. Oleh sebab itu dilakukan pengkajian tentang lelang eksekusi Kejaksaan yang mengakibatkan lelang, hambatan yang ditemui dan upaya yang dapat dilakukan dalam pelaksanaan lelang eksekusi Kejaksaan pada KPKNL Medan.

Penelitian ini bersifat deskriptif analitis tentang pelaksanaan lelang eksekusi kejaksaan pada KPKNL, secara pendekatan yuridis normatif terhadap peraturan perundangan yang terkait dengan lelang, dan didukung penelitian empiris pada pelaksanaan eksekusi Kejaksaan pada KPKNL Medan.

perkara pidana, sehingga dokumen dari barang tersebut tidak lengkap. Upaya yang dilakukan oleh KPKNL untuk mengatasi hambatan tersebut adalah melakukan koordinasi terhadap Kejaksaan dan juga dengan lembaga yang terkait dengan dokumen barang yang dilelang. Disarankan kepada pihak Kejaksaan, selesai melakukan proses hukum barang bukti sebagai barang rampasan yang sudah mempunyai kekuatan hukum tetap, segera menyerahkan berkasnya ke bagian yang berwenang untuk dilakukan proses lelang tepat waktu dan tidak berlarut-larut, sehingga tidak terjadi penurunan harga jual dari barang rampasan tersebut.

ABSTRACT

Regulation of Finance Minister Number 150/PMK.06/2007 about Change of Regulation of Finance Minister Number 40/PMK.07/2006 about Guide of Execution of Auction, expressed by Auction execute is auction to execute decision/ stipulating of other documents or justice, matching with law and regulation going into effect, to be likened with that, in order to assisting the straightening of law, among others is Auction Execute Public Attorney (lelang

eksekusi kejaksaan). Auction Execute Public attorney come from found goods,

confiscated goods, and looted matters in bearing as evidence goods in is criminal. Auction Execute Public Attorney executed by State Asset Management and Auction Office (KPKNL) get public focus because auction disagree with market price and losing time of endorsement of money result of auction. On that account conducted by study about auction execute Public attorney resulting auction, resistance met and effort able to be conducted in execution of auction execute Public attorney at KPKNL Medan.

This character of research is analytical descriptive about execution of auction execute public attorney at KPKNL, with normative juridical approach to regulation of invitation which related to auction, and supported by research of empiric at execution execute Public attorney at KPKNL Medan.

related to goods document which by auction. Suggested to Public attorney, have process evidence goods law as spoil which have had legal force remain to, immediately deliver binding to shares in charge to process timely auction and do not long draw out, so that do not happened degradation of price sell from spoil.

KATA PENGANTAR

Pertama dan terutama, dengan segala kerendahan hati dipanjatkan kehadirat

Tuhan Yang Maha Esa atas berkat dan anugrah-Nya yang telah menambah keyakinan

dan kekuatan bagi penulis dengan segala keterbatasan yang dimiliki telah dapat

menyelesaikan penulisan tesis dengan judul “Pelaksanaan Lelang Eksekusi

Kejaksaan (Studi Pada KPKNL Medan)”

Tesis ini merupakan salah satu syarat yang harus dipenuhi untuk memperoleh

gelar Magister Kenotariatan (M.Kn.) pada Sekolah Pascasarjana Universitas

Sumatera Utara, Medan.

Dalam penulisan tesis ini banyak pihak yang telah memberikan bantuan

dorongan moril berupa masukan dan saran, sehingga penulisan tesis dapat

diselesaikan tepat pada waktunya. Oleh sebab itu, ucapan terima kasih penulis

sampaikan secara khusus kepada yang terhormat dan amat terpelajar Bapak

Prof. Dr. Muhammad Yamin, S.H., M.S., C.N., Bapak Prof. Dr. Runtung Sitepu,

S.H., M.Hum., dan Bapak Prof. Dr. Alvi Syahrin, S.H. M.S., atas kesediaannya

memberikan bimbingan dan arahan untuk kesempurnaan penulisan tesis ini.

Kemudian juga, kepada para dosen penguji di luar komisi pembimbing, yang

terhormat dan amat terpelajar Bapak Notaris/PPAT Syafnil Gani, S.H., M.Hum.,

dan Ibu Dr. Purnama T. Sianturi, S.H., M.Hum., yang telah berkenan memberi

masukan dan arahan yang konstruktif dalam penulisan tesis ini sejak tahap kolokium,

seminar hasil sampai pada tahap ujian tertutup sehingga penulisan tesis ini menjadi

Selanjutnya ucapan terima kasih penulis yang sebesar-besarnya kepada:

1. Bapak Prof. Chairudin P. Lubis, DTM&H., Sp.A (K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktris Sekolah Pascasarjana

Universitas Sumatera Utara, dan para Asisten Direktris serta seluruh Staf atas

bantuan, kesempatan dan fasilitas yang diberikan, sehingga dapat diselesaikan

studi pada Program Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Muhammad Yamin, S.H., M.S., C.N., selaku Ketua Program

Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana Universitas Sumatera Utara

beserta seluruh Staf atas bantuan dalam memberikan kesempatan dan fasilitas

sehingga dapat diselesaikan studi pada Program Magister Kenotariatan (M.Kn.)

Sekolah Pascasarjana Universitas Sumatera Utara.

4. Para pegawai/karyawan pada Program Studi Magister Kenotariatan (M.Kn.)

Sekolah Pasca Sarjana Universitas Sumatera Utara yang selalu membantu

kelancaran dalam hal manajemen administrasi yang dibutuhkan.

5. Kepada seluruh rekan-rekan seangkatan mahasiswa Magister Kenotariatan

(M.Kn) Sekolah Pascasarjana Universitas Sumatera Utara, Medan yang tidak

dapat penulis sebutkan satu persatu yang selalu membantu dan memotivasi

penulis dalam rangka penyelesaian studi Program Magister Kenotariatan

Teristimewa dengan tulus hati diucapkan terima kasih kepada kedua orang tua

penulis yang selalu mengasihi, Ayahanda St. Luther Sianturi dan Ibunda Ramen br

Siahaan yang selalu memberikan limpahan kasih sayang dan nasihat untuk berbuat

sesuatu yang terbaik demi masa depan penulis. Demikian juga kepada Orang tua

mertua, Ayahanda Adum Toga Monang Sihotang dan Ibunda Nurminah br Siahaan

yang telah memberikan motivasi untuk penyelesaian studi.

Ucapan terima kasih kepada suami tercinta Jus Samuel Sihotang, S.E., M.Si.,

dan anakku tersayang Chelsea Bernike Sihotang yang menjadi motivasi penulis

untuk menyelesaikan studi dan penulisan tesis ini.

Akhir kata kepada semua pihak yang tidak dapat disebutkan satu per satu,

terima kasih atas kebaikan, ketulusan dan dukungan serta doa kepada penulis selama

proses penyelesaian tesis ini. Semoga tesis ini bermanfaat bagi kita semua. Amen.

Medan, Juni 2008

Penulis,

RIWAYAT HIDUP

I. Identitas Pribadi

Nama : Lamria Sianturi

Tempat/ Tgl. Lahir : Medan, 07 Oktober 1976

Jenis Kelamin : Perempuan

Status : Menikah

Agama : Kristen

Alamat : Jl. Krisan Blok C-35 Kompleks Griya Riatur Indah

Medan.

II. Orang Tua

Nama Ayah : St. Luther Sianturi

Nama Ibu : Ramen br Siahaan

III. Pendidikan

1. SD Kristen 5 Medan Tamat Tahun 1989

2. SMP Negeri 9 Medan Tamat Tahun 1992

3. SMA Negeri 3 Medan Tamat Tahun 1995

4. S-1 Fakultas Hukum Universitas Sumatera Utara Tamat Tahun 2000

5. S-2 Program Studi Magister Kenotariatan (M.Kn) Sekolah Pascasarjana

USU Medan.

Medan, Juni 2008

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... iii

KATA PENGANTAR ... v

RIWAYAT HIDUP ... viii

DAFTAR ISI ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

E. Keaslian Penelitian ... 9

F. Kerangka Teori dan Konsepsi ... 10

1. Kerangka Teori ... 10

2. Konsepsi ... 20

G. Metode Penelitian ... 22

BAB II. TINJAUAN TENTANG LELANG DAN RISALAH LELANG 28 A. Lelang ... 28

1. Pengertian Lelang ... 28

2. Dasar Hukum Lelang ... 34

4. Jenis Lelang ... 39

5. Persiapan dan Tempat Pelaksanaan Lelang ... 41

B. Risalah Lelang ... 43

BAB III. EKSEKUSI KEJAKSAAN YANG DAPAT MENGAKIBATKAN LELANG ... 52

A. Penataan Barang Bukti Pada Kejaksaan ... 52

1. Tugas dan Wewenang Kejaksaan ... 52

2. Penataan Barang Bukti ... 53

B. Eksekusi Kejaksaan Yang Dapat Mengakibatkan Lelang ... 58

BAB IV. HAMBATAN YANG DITEMUI DAN UPAYA YANG DILAKUKAN UNTUK MENGATASI HAMBATAN DALAM PELAKSANAAN LELANG EKSEKUSI KEJAKSAAN PADA KPKNL MEDAN ... 84

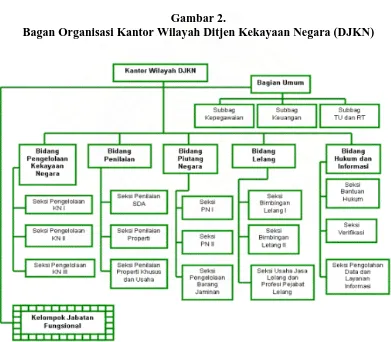

A. Direktorat Jenderal Kekayaan Negara (DJKN) dan Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) ... 84

1. Kantor Wilayah II DJKN Medan ... 86

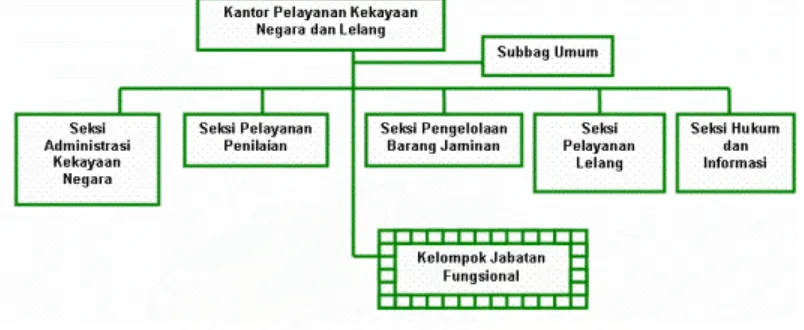

2. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) ... 94

B. Hambatan Yang Ditemui dan Upaya Yang Dilakukan Untuk Mengatasi Hambatan LElang Eksekusi Kejaksaan Pada KPKNL Medan ... 98

BAB V. KESIMPULAN DAN SARAN ... 111

A. Kesimpulan ... 111

B. Saran ... 112

BAB I

PENDAHULUAN

A. Latar Belakang

Lelang sebagai suatu lembaga hukum mempunyai fungsi menciptakan

nilai dari suatu barang atau mencairkan suatu barang menjadi sejumlah uang

dengan nilai objektif. Lembaga lelang pasti selalu ada dalam sistem hukum

untuk memenuhi kebutuhan masyarakat. Pertama, untuk memenuhi kebutuhan

penjualan lelang, sebagaimana diatur dalam banyak peraturan

perundang-undangan. Kedua, untuk memenuhi atau melaksanakan putusan peradilan atau

lembaga penyelesaian sengketa berdasarkan undang-undang dalam rangka

penegakan keadilan (law enforcement). Ketiga untuk memenuhi kebutuhan dunia

usaha pada umumnya, produsen atau pemilik benda pribadi dimungkinkan

melakukan penjualan lelang.1

Penjualan umum secara resmi masuk dalam perundang-undangan di

Indonesia sejak tahun 1908, dengan berlakunya Vendu Reglement (Peraturan

Lelang Stbl. 1908 Nomor 189) dan Vendu Instructie (Instruksi Lelang Stbl. 1908

No. 190) yang hingga sekarang masih berlaku..

Lelang sebagai alternatif cara penjualan barang telah cukup lama dikenal.

Namun pada umumnya pengertian yang dipahami masih rancu. Sering

1

dikacaukan dengan lelang pengadaan barang atau jasa dalam rangka pelaksanaan

Anggaran Pendapatan dan Belanja Negara (APBN). Lelang tender yang sering

dikenal dengan lelang atas pemborongan yang dalam kaitan ini pembeli

(Pemerintah) berhadapan dengan penjual yang menawarkan barang/jasa.

Sementara lelang menurut Pasal 1 Vendu Reglement itu adalah suatu penjualan

barang di muka umum dengan cara penawaran secara lisan dan naik-naik untuk

memperoleh harga yang semakin meningkat atau dengan penawaran harga yang

semakin menurun dan/atau dengan penawaran harga secara tertutup dan tertulis

yang didahului dengan usaha mengumpulkan para calon peminat/pembeli lelang

yang dipimpin oleh pejabat lelang.

Demikian juga dalam Peraturan Menteri Keuangan Nomor 150/PMK.06/2007

tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 40/PMK.07/2006

tentang Petunjuk Pelaksanaan Lelang, dinyatakan Lelang adalah penjualan barang

terbuka untuk umum dengan penawaran harga secara tertulis dan/atau lisan yang

semakin meningkat atau menurun untuk mencapai harga tertinggi yang didahului

dengan pengumuman lelang (Pasal 1 angka 1). Setiap pelaksanaan lelang harus

dilakukan oleh dan/atau di hadapan Pejabat Lelang kecuali ditentukan lain oleh

peraturan perundang-undangan (Pasal 2). Pejabat lelang adalah orang yang khusus

diberi wewenang oleh Menteri Keuangan melaksanakan Penjualan barang secara

lelang (Pasal 1 angka 13).

Dengan demikian, lelang adalah penjualan barang yang terbuka untuk umum

menurun untuk mencapai harga tertinggi yang didahului dengan pengumuman lelang,

dilakukan oleh dan/atau di hadapan Pejabat Lelang yang khusus diberi wewenang

oleh Menteri Keuangan.

Sebelum diterbitkan Peraturan Presiden Nomor 95 Tahun 2006 tentang

Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Departemen

Keuangan, tempat pelaksanaan lelang dikenal dengan Kantor Pelayanan Piutang

dan Lelang Negara (KP2LN) yang merupakan instansi vertikal Direktorat

Jenderal Piutang dan Lelang Negara (DJPLN) yang berada di bawah dan

bertanggung jawab langsung kepada Kepala Kantor Wilayah DJPLN.2 Kemudian

dengan diterbitkan Peraturan Presiden di atas terjadi reorganisasi DJPLN

menjadi Direktorat Jenderal Kekayaan Negara (DJKN), dan ditindaklanjuti

dengan Peraturan Menteri Keuangan Nomor: 135/PMK.01/2006 tanggal 29

Desember 2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat

Jenderal Kekayaan Negara (DJKN), maka lelang dilaksanakan oleh Kantor Pelayanan

Kekayaan Negara dan Lelang (KPKNL).

Setiap pelaksanaan lelang, maka Pejabat Lelang membuat Risalah Lelang

yang terdiri dari bagian kepala, bagian badan dan bagian kaki, dalam Bahasa

2

Indonesia dan diberi penomoran. Penandatanganan Risalah lelang dilakukan

oleh: 3

a. Pejabat Lelang pada setiap lembar di sebelah kanan atas dari Risalah Lelang, kecuali lembar yang terakhir;

b. Pejabat Lelang dan Penjual/Kuasa Penjual pada lembar terakhir dalam hal lelang barang bergerak; dan

c. Pejabat Lelang, Penjual/Kuasa Penjual dan Pembeli/kuasa Pembeli pada lembar terakhir dalam hal lelang barang tidak bergerak.

Dalam hal Penjual tidak menghendaki menandatangani Risalah Lelang atau

tidak hadir setelah Risalah Lelang ditutup, Pejabat Lelang membuat catatan keadaan

tersebut pada bagian Kaki Risalah Lelang dan menyatakan catatan tersebut sebagai

tanda tangan penjual. Minuta Risalah Lelang ditandatangani oleh Pejabat Lelang pada

saat penutupan pelaksanaan lelang. KPKNL atau Pejabat Lelang Kelas II hanya dapat

memperlihatkan atau memberitahukan Minuta Risalah Lelang kepada pihak yang

berkepentingan langsung dengan Risalah Lelang, ahli warisnya atau orang yang

memperoleh hak, kecuali ditentukan lain oleh peraturan perundang-undangan.4

Pada dasarnya penyelenggaraan lelang dapat dilakukan oleh dua pihak

yaitu pihak Balai Lelang diarahkan untuk memberikan pelayanan lelang atas

barang-barang masyarakat/dunia usaha (lelang sukarela), sedangkan KPKNL

memberikan pelayanan lelang khususnya untuk barang-barang yang

dimiliki/dikuasai negara, termasuk barang-barang eksekusi pengadilan atau

3

Lihat, Pasal 52 dan Pasal 58 Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan Lelang

4

badan yang berwenang. Jadi, salah satu tugas Pokok KPKNL dalam memberikan

pelayanan umum lelang adalah yang dimohonkan oleh badan peradilan.

Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 tentang

Perubahan Atas Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang

Petunjuk Pelaksanaan Lelang, membedakan lelang menjadi dua, yaitu Lelang

Eksekusi dan Lelang Non Eksekusi.

Lelang Eksekusi adalah lelang untuk melaksanakan putusan/penetapan

pengadilan atau dokumen-dokumen lain, yang sesuai dengan peraturan

perundang-undangan yang berlaku, dipersamakan dengan itu, dalam rangka

membantu penegakan hukum, di antaranya adalah Lelang Eksekusi Kejaksaan.5

Sedangkan Lelang Non Eksekusi dibedakan atas lelang non eksekusi wajib,

yaitu lelang untuk melaksanakan pejualan barang milik negara/daerah

sebagaimana dimaksud dalam Undang-undang Nomor 1 Tahun 2004 tentang

perbendaharaan Negara atau barang Milik Badan Usaha Milik Negara/Daerah

(BUMN/D) yang oleh peraturan perundang-undangan diwajibkan untuk dijual

secara lelang termasuk kayu dan hasil hutan lainnya dari tangan pertama. 6

Lelang Non Eksekusi Sukarela adalah lelang untuk melaksanakan penjualan

barang milik perorangan,kelompok masyarakat atau badan swasta yang dilelang

5

Lihat Pasal 1 angka 4 Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan Lelang.

6

secara sukarela oleh pemiliknya, termasuk BUMN/D berbentuk persero. 7

Selanjutnya di sini difokuskan pada Lelang Eksekusi Kejaksaan.

Lelang Eksekusi Kejaksaan yang dilaksanakan oleh KPKNL mendapat

sorotan publik, di antaranya adanya gugatan pembatalan lelang gula ilegal dari

Komisi Pengawas Persaingan Usaha (KPPU), sebagaimana berita pada mass media

berikut ini:8

Sejak publik mengetahui bahwa lelang gula ilegal sebanyak 56.343 ton hanya dihargai sebesar Rp. 2.100 per kg, hampir semua pihak terkait mengajukan protes, supaya lelang gula ilegal tersebut dibatalkan, antara lain Ketua Dewan Gula Nasional Anton Apriyantono yang juga sebagai Menteri Pertanian, BULOG, HKTI, dan Komisi III DPR.

Komisi III DPR meminta Jaksa Agung memberikan klarifikasi kepada DPR mengenai proses lelang. “Sebelum ada klarifikasi dari Jaksa Agung, kami minta lelang dibatalkan”, kata Ketua Komisi III DPR Teras Narang.

Tetapi meskipun ada desakan dari berbagai kalangan agar lelang 56.343 ton gula impor ilegal diulang kembali, Kepala Pusat Penerangan Hukum Kejaksaan Agung Soehandojo mengatakan, bahwa lelang gula ilegal hasil sitaan Kejaksaan Agung yang sudah dilakukan beberapa waktu yang lalu tidak akan dibatalkan. Alasannya, karena lelang gula impor ilegal tersebut sudah sesuai dengan prosedur yang benar. Dan tampaknya Pemerintah mengiyakan (mengikuti) pendapat pihak Kejaksaan Agung tersebut.

Kemudian kasus-kasus yang ditemukan oleh Badan Pemeriksa Keuangan

terhadap Lelang Eksekusi Kejaksaan yang dilaksanakan oleh KPKNL di beberapa

daerah daerah provinsi tentang adanya keterlambatan penyetoran uang hasil lelang ke

Kas Negara sebagai Penerimaan Negara Bukan Pajak (PNBP).

7

Lihat Pasal 1 angka 6 Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan Lelang.

8

Martinus Udin Silalahi, “Menyoal Pembatalan Lelang Gula Ilegal”, Harian Sore Sinar

Lelang Eksekusi Kejaksaan berasal dari barang temuan, sitaan, dan rampasan

dalam kaitan perkara pidana. Barang temuan adalah barang-barang yang ditemukan

oleh Penyidik/Kejaksaan dan telah diumumkan dalam jangka waktu tertentu tidak ada

yang mengaku sebagai pemiliknya. Barang temuan kebanyakan berupa hasil hutan

yang disita oleh penyidik tetapi tidak ditemukan tersangkanya dan telah diumumkan

secara patut, juga tidak ada yang mengaku sebagai pemiliknya.

Barang sitaan adalah barang-barang yang disita sebagai barang bukti

sitaan perkara pidana, karena pertimbangan sifatnya cepat rusak, busuk,

berbahaya atau biaya penyimpannya terlalu tinggi, maka dapat dilelang

mendahului Keputusan Pengadilan berdasarkan Pasal 45 Kitab Undang-Undang

Hukum Pidana (KUHAP), misalnya barang bukti sitaan berupa kayu gergajian

yang telah disita oleh Penyidik Pegawai Negeri Sipil dari instansi yang terkait,

dengan pertimbangan sifatnya cepat rusak/busuk dan biaya penyimpanan tinggi,

maka Kejaksaan Negeri yang menangani perkara memohon barang sitaan

tersebut untuk dilelang ke Kantor Pelayanan Kekayaan Negara dan Lelang

(KPKNL). Lelang barang bukti sitaan memerlukan ijin dari Ketua Pengadilan

tempat perkara berlangsung, dan uang hasil lelang dipergunakan sebagai bukti

dalam perkara. Sedangkan lelang barang rampasan adalah lelang eksekusi

barang yang telah diputus oleh Pengadilan dan telah mempunyai kekuatan

hukum tetap serta dinyatakan barang bukti tersebut dirampas untuk Negara,

akan dijual lelang oleh Kejaksaan terlebih dahulu mendapat izin dari Kepala

Kejaksaan Negeri atau Kepala Kejaksaan Tinggi atau Jaksa Agung Muda yang

berwenang menyelesaikan barang rampasan, menurut harga dan barang

rampasan yang dikeluarkan oleh Instansi yang berwenang.9

Barang temuan, sitaan dan rampasan Kejaksaan tersebut dapat berupa

barang bergerak atau barang barang tidak bergerak, namun dalam prakteknya

lebih sering jenis barang bergerak, karena barang tidak bergerak seperti tanah

lebih banyak dibebankan sebagai hak tanggungan pada perbankan dalam kasus

kredit macet atau piutang negara, sehingga pengurusannya diwajibkan

diserahkan oleh bank (kreditur) pada Panitia Urusan Piutang Negara (PUPN).

Hasil Lelang Eksekusi Kejaksaan (kecuali untuk barang sitaan yang hasil

lelangnya masih dipergunakan sebagai uang pengganti barang bukti), maka wajib

disetorkan segera ke rekening Kas Negara sebagai Pendapatan Negara Bukan Pajak

(PNBP), sebagaimana dinyatakan dalam Keputusan Presiden Nomor 72 Tahun 2004

pasal 20 ayat (1), orang atau badan yang melakukan pungutan atau penerimaan uang

negara wajib menyetor seluruh penerimaan dalam waktu 1 (satu) hari kerja setelah

penerimaannya ke rekening kas negara pada Bank Pemerintah atau lembaga lain yang

ditetapkan oleh Menteri Keuangan.

9

Berdasarkan pada latar belakang di atas, maka dilakukan penelitian

tentang Pelaksanaan Lelang Eksekusi Kejaksaan pada Kantor Pelayanan

Kekayaan Negara Dan Lelang (KPKNL) Medan.

B. Permasalahan

Berdasarkan latar belakang di atas, maka dapat dirumuskan permasalahan

dalam penelitian adalah:

1. Bagaimana eksekusi Kejaksaan yang dapat mengakibatkan lelang?

2. Bagaimana hambatan yang ditemui dan upaya yang dilakukan dalam

mengatasi hambatan lelang eksekusi Kejaksaan pada KPKNL Medan?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka yang menjadi tujuan

penelitian adalah

1. Untuk mengetahui eksekusi Kejaksaan yang dapat mengakibatkan lelang.

2. Untuk mengetahui hambatan yang ditemui dan upaya yang dilakukan dalam

mengatasi hambatan lelang eksekusi Kejaksaan pada KPKNL Medan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat:

1. Secara teoritis, dapat diharapkan menjadi bahan untuk pengembangan

wawasan dan kajian lebih lanjut terhadap kekuatan hukum dalam

2. Secara praktis, hasil penelitian ini diharapkan dapat memberi masukan

kepada para pihak bahwa pelaksanaan lelang eksekusi yang dapat

memberikan kepastian hukum bagi pemohon lelang/penjual dan bagi pembeli

dalam pelaksanaan lelang pada KPKNL medan.

E. Keaslian Penelitian

Sepanjang yang diketahui dan berdasarkan informasi, maupun data yang

ada dari penelusuran pada kepustakaan Sekolah Pascasarjana, Magister

Kenotariatan dan Magister Hukum, Universitas Sumatera Utara, Medan bahwa

belum ada penelitian sebelumnya dengan judul ”Pelaksanaan Lelang Eksekusi

Kejaksaan Pada KPKNL Medan”. Namun ada penelitian sebelumnya yang

pernah dilakukan oleh Arief Hidayat, mahasiswa Program Ilmu Hukum

Pascasarjana Universitas Sumatera Utara, yang berjudul “Pelaksanaan Lelang

Eksekusi Panitia Urusan Piutang Negara Pada Kantor Lelang Negara Medan.

Dalam penelitian tersebut pemasalahan yang diajukan adalah cara penanganan

kredit macet yang dilakukan oleh Panitia Urusan Piutang Negara, pelaksanaan

lelang eksekusi Panitia Urusan Piutang Negara pada Kantor Lelang Negara

Medan, serta hambatan apa saja yang timbul pada pelaksanaan lelang eksekusi

Panitia Urusan Piutang Negara Medan sebelum maupun sesudah lelang dan

alternatif penanggulangannya. Akan tetapi dilihat dari titik permasalahan dari

masing-masing penelitian di atas, terdapat perbedaan permasalahan yang akan

baik dari segi permasalahan maupun materi dan dapat dipertanggungjawabkan

secara ilmiah.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

Teori adalah untuk menerangkan atau menjelaskan mengapa gejala

spesifik atau proses tertentu terjadi,10 dan satu teori harus diuji dengan

menghadapkannya pada fakta-fakta yang dapat menunjukkan ketidak

benarannya.11) Kerangka teori adalah kerangka pemikiran atau butir-butir

pendapat, teori, thesis mengenai sesuatu kasus atau permasalahan (problem)

yang menjadi bahan perbandingan, pegangan teoretis12 Kerangka teori yang

akan dijadikan pisau analisis dalam penelitian ini dengan aliran hukum positif

yang analitis dari Jhon Austin, yang mengartikan hukum itu sebagai a command

of the lawgiver (perintah dari pembentuk undang-undang atau penguasa), yaitu

suatu perintah mereka yang memegang kekuasaan tertinggi atau yang memegang

kedaulatan, hukum dianggap sebagai suatu sistem yang logis, tetap, dan bersifat

10

J.J.J. M. Wuisman, dengan penyunting M. Hisyam, 1996, Penelitian Ilmu-Ilmu Sosial, Jilid I asas-asas, FE UI, Jakarta, hal. 203, dalam S. Mantayborbir, 2004, Sistem Hukum Pengurusan

Piutang,, Pustaka Bangsa Press, Jakarta, hal. 13.

11

Ibid, hal. 16.

12

tertutup (closed logical system). Hukum secara tegas dipisahkan dari moral dan

keadilan tidak didasarkan pada penilaian baik-buruk.13

Selain menggunakan teori positivisme hukum dari Jhon Austin dalam

menganalisis tesis ini juga menggunakan teori pembangunan hukum yang

dikemukakan oleh Mochtar Kusumaatmadja. Teori tersebut mengatakan bahwa

hukum adalah sarana pembangunan yaitu sebagai alat pembaharuan dan

pembangunan.14 masyarakat yang merupakan alat untuk memelihara ketertiban

dalam masyarakat. Mengingat fungsinya, sifat hukum pada dasarnya adalah

konservatif. Artinya, hukum bersifat memelihara dan mempertahankan yang

telah tercapai. Selain itu hukum harus dapat membantu proses perubahan

pembangunan masyarakat tersebut.15

Mengingat pelaksanaan lelang yang diatur dalam Vendu Reglement Stbl.

1908/189, Vendu Instructie Stbl.1908/190. Sementara perubahan-perubahan

13

Lihat Rasjidi dan Ira Thania Rasjidi, Pengantar Filsafat Hukum, Mandar Maju, Bandung, 2002, hal. 55.

14

Pembangunan adalah suatu kata yang digunakan untuk menjelaskan proses dan usaha untuk meningkatkan kehidupan ekonomi, politik, budaya, hukum dan infrastruktur masyarakat. Pembangunan juga disejajarkan dengan kata perubahan sosial. Lihat Mansour Fakih, Sesat Pikir Teori

Pembangunan dan Globalisasi, Pustaka Pelajar, Yogyakarta, 2001, hal.10

15

telah terjadi dalam pelaksanaan lelang. Untuk menyesuaikan dengan

perkembangan masyarakat itu Pemerintah telah mengeluarkan berbagai

peraturan pelaksana lelang dalam hal ini Peraturan Pemerintah dan Keputusan

Menteri Keuangan. Peraturan teknis tersebut menimbulkan masalah karena

kekuatan mengikat hanya terhadap lingkup lelang, tidak mengikat setiap orang,

seperti halnya undang-undang. Substansi peraturan teknis tersebut terkadang

tidak sinkron dengan peraturan perundang-undangan yang lebih tinggi atau

setingkat yang diatur oleh instansi yang terkait. Jika suatu hukum yang baik

harus mengandung keadilan, kepastian hukum dan kemanfaatan, maka peraturan

perundang-undangan lelang yang ada kurang mengandung tujuan hukum

dimaksud. Lelang sebagai suatu lembaga hukum harus memuat aspek filosofis

yaitu menjamin kepastian hukum, keadilan dan kemanfaatan16sesuai dengan

perkembangan dalam pelaksanaan lelang tersebut.

Penjualan lelang tidak secara khusus diatur dalam KUHPerdata tetapi

termasuk perjanjian bernama di luar KUHPerdata. Penjualan Lelang dikuasaí

oleh ketentuan-ketentuan KUHPerdata mengenai jual beli yang diatur dalam

16

KUHPerdata Buku III tentang Perikatan. Pasal 1319 KUHPerdata berbunyi:

semua perjanjian baik yang mempunyai nama khusus, maupun yang tidak

dikenal dengan suatu nama tertentu, tunduk pada peraturan umum yang termuat

dalam bab ini dan bab yag lalu”. Pasal 1457 KUH Perdata, merumuskan “jual

beli” adalah suatu persetujuan, dengan mana pihak satu mengikatkan dirinya

untuk menyerahkan suatu kebendaan, dan pihak lain untuk membayar harga

yang dijanjikan. Lelang mengandung unsur-unsur yang tercantum dalam defenisi

jual beli adanya subjek hukum, yaitu penjual dan pembeli, adanya kesepakatan

antara penjual dan pembeli tentang barang dan harga; adanya hak dan kewajiban

yang timbul antara pihak penjual dan pembeli. Namun, penjualan lelang

memiliki identitas dan karakteristik sendiri, dengan adanya pengaturan khusus

dalam Vendu Reglement, namun dasar penjualan lelang mengacu pada

ketentuan KUHPerdata mengenai jual beli.

Vendu Reglement (Stbl. Tahun 1908 Nomor 189 diubah dengan Stbl.

1940 Nomor 56) dalam terjemahan Himpunan Peraturan Perundang-undangan

Republik Indonesia menyebutkan::

Penjualan umum adalah pelelangan atau penjualan barang-barang yang dilakukan kepada umum dengan harga penawaran yang meningkat atau menurun atau dengan pemasukan harga dalam sampul tertutup, atau kepada orang-orang yang diundang atau sebelumnya diberitahu mengenai pelelangan atau penjualan itu, atau diizinkan untuk ikut serta, dan diberi kesempatan untuk menawar harga, menyetujui harga yang ditawarkan atau memasukkan harga dalam sampul tertutup.”17

17

Pengertian lelang dalam Pasal 1 butir 1 Peraturan Menteri Keuangan

Nomor 150/PMK.06/2007 tentang Perubahan Atas Peraturan Menteri Keuangan

Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan Lelang, bahwa “Lelang

adalah penjualan barang yang terbuka untuk umum dengan penawaran harga

secara tertulis dan/atau lisan yang semakin meningkat atau menurun untuk

mencapai harga tertinggi yang didahului dengan pengumuman lelang”.

Sehubungan dengan itu, S. Mantayborbir dan Iman Jauhari,

mengemukakan bahwa lelang merupakan suatu sarana perekonomian untuk

melakukan penjualan barang melalui Kantor Pelayanan Piutang dan Lelang

Negara (KP2LN) (sebagaimana telah diubah dengan Kantor Pelayanan Kekayaan

Negara dan Lelang (KPKNL)). Lebih jauh dikatakan bahwa menurut ketentuan,

pelaksanaan lelang harus dilakukan di hadapan pejabat lelang.18 Berdasarkan hal

tersebut, maka dapat dijelaskan definisi lelang bahwa “Lelang adalah penjualan

barang di muka umum yang dipimpin oleh pejabat lelang dengan cara penawaran

harga secara terbuka, lisan dan naik-naik atau secara menurun dan atau secara

tertulis dan tertutup yang didahului dengan pengumuman lelang”.19

Berdasarkan pendapat mengenai pengertian lelang sebagaimana

dikemukakan di atas dapat diketahui bahwa lelang merupakan suatu proses yang

sangat sederhana dan merupakan suatu mekanisme pasar di mana orang dapat

berkumpul untuk membeli dan menjual berbagai jenis barang. Dengan demikian

18)

S. Mantayborbir dan Iman Jauhari, Hukum Lelang Negara di Indonesia, Pustaka Bangsa Press, Jakarta, 2003, hal. 7

19

dapat pula dikatakan bahwa lelang merupakan sistem penjualan yang dilakukan

di muka umum yang dipimpin oleh pejabat lelang dengan cara penawaran lisan

dan naik-naik atau semakin menurun dan atau secara tertulis dan tertutup untuk

memperoleh harga yang optimal yang didahului dengan pengumuman lelang

sebagai usaha untuk mengumpulkan para calon peminat/pembeli. Oleh karena

itu, pengertian lelang yang dimaksud di sini adalah terbatas pada penjualan

barang di muka umum.

Sehubungan dengan hal tersebut di atas, dapat dikemukakan 5 (lima)

unsur yang harus dipenuhi di dalam pengertian lelang, antara lain:

a. Lelang adalah suatu sarana dalam melakukan bentuk penjualan atas sesuatu barang

b. Harga yang diperoleh bersifat kompetitif karena cara penawaran harga dilakukan secara khusus, yaitu dengan cara penawaran harga secara lisan dan naik-naik atau turun-turun dan/atau secara tertulis dan tertutup tanpa memberi prioritas pada pihak manapun untuk membeli.

c. Pembeli tidak dapat ditunjuk sebelumnya, kecuali kepada calon peminat pembeli lelang dengan penawaran tertinggi yang telah melampaui harga limit dapat ditunjuk sebagai pemenang/pembeli.

d. Memenuhi unsur publisitas, karena lelang adalah penjualan yang bersifat transparan.

e. Dilaksanakan pada suatu saat dan tempat tertentu sehingga bersifat cepat, efisien, dan efektif. 20

Berdasarkan pengertian eksekusi lelang yang telah diuraikan di atas,

maka dapat diartikan bahwa eksekusi lelang merupakan perbuatan atau tindakan

menjalankan putusan mengenai penjualan atas suatu barang di muka umum

20

dengan cara lelang yang didahului dengan pengumuman lelang untuk

menghimpun calon peminat/pembeli.

Sebagaimana telah dikemukakan di atas, bahwa Lelang termasuk

perjanjian jual beli barang, karenanya terhadapnya berlaku syarat-syarat sahnya

perjanjian. Pasal 1319 KUHPerdata, berbunyi: semua perjanjian, baik yang

mempunyai suatu nama khusus, maupun yang tidak terkenal dengan suatu nama

tertentu, yang tunduk pada ketentuan umum dari KUHPerdata Buku III Bab I

dan Bab II.21 Syarat sahnya perjanjian berdasarkan Pasal 1320 KUHPerdata,

yang terdiri dari: sepakat mereka yang mengikatkan dirinya; cakap untuk

membuat suatu perikatan; suatu hal tertentu; suatu sebab yang halal.

Dengan demikian dalam hal eksekusi lelang barang temuan dan sitaan,

rampasan kejaksaan/penyidik yang dilaksanakan oleh Kantor Pelayanan

Kekayaan Negara dan Lelang (KPKNL), maka kata sepakat terjadi saat Pejabat

Lelang (KPKNL) untuk kepentingan pemohon lelang atas barang temuan dan

sitaan, rampasan kejaksaan (penjual) dalam hal menunjuk penawar yang

tertinggi dan mencapai harga limit sebagai pembeli lelang.

Lelang sebagai suatu perjanjian dalam pelaksanaannya tunduk pada

klausula-klausula risalah lelang. Klausula Risalah Lelang sebagai perjanjian

yang mengikat para pihak dalam lelang, yang merupakan hukum khusus yang

berlaku bagi para pihak dalam lelang. Pasal 53 Peraturan Menteri Keuangan

21

Nomor 150/PMK.06/2007 tentang Perubahan Atas Peraturan Menteri Keuangan

Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan Lelang, mengatur Risalah

Lelang adalah berita acara pelaksanaan lelang yang dibuat oleh Pejabat Lelang

yang merupakan akta otentik yang mempunyai kekuatan pembuktian sempurna

bagi para pihak. Selanjutnya dalam Pasal 58 peraturan tersebut diatur setiap

pelaksanaan lelang dibuat Risalah Lelang oleh pejabat lelang. Kemudian, dalam

Pasal 35 Vendu Reglement mengatur Risalah Lelang sama artinya dengan

”Berita Acara” Lelang. Berita acara lelang merupakan landasan otentifikasi

penjualan lelang, berita acara lelang mencatat segala peristiwa yang terjadi pada

penjualan lelang.22 Perumusan Risalah Lelang sebagai berita acara yang dibuat

oleh Pejabat Lelang kurang tepat, karena risalah lelang lebih mencirikan suatu

akta otentik yang dibuat dihadapan Pejabat Lelang.

Risalah Lelang termasuk akta otentik yang dibuat dihadapan pejabat,

karena memenuhi syarat formal dan syarat materil suatu akta otentik dibuat

dihadapan pejabat. Syarat formil yaitu dibuat dihadapan pejabat yang berwenang

menurut undang-undang, yaitu Pejabat Lelang berdasarkan Pasal 58 Peraturan

Menteri Keuangan Nomor 150/PMK.06/2007 tentang Perubahan Atas Peraturan

Menteri Keuangan Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan Lelang,

dihadiri para pihak yaitu penjual dan pihak pembeli lelang; kedua belah pihak

dikenal atau dikenalkan kepada para Pejabat Lelang, menyebut identitas Pejabat

Lelang; menyebut tempat, hari bulan dan tahun pembuatan risalah lelang;

22

Pejabat Lelang membacakan akta dihadapan para penjual dan pembeli lelang;

ditanda-tangani semua pihak; dan penegasan, pembacaan, penerjemahan dan

penanda-tanganan pada bagian penutup akta. Syarat materil, Risalah Lelang

memuat keterangan kesepakatan para pihak antara penjual dan pembeli lelang,

isi keterangan perbuatan hukum (rechthandeling) yang bersegi dua berupa jual

beli melalui lelang atau mengenai hubungan hukum (rechtbetrekking) antara

penjual dan pembeli lelang dan pembuatan akta sengaja dimaksudkan sebagai

bukti. Risalah Lelang merupakan bukti yang sempurna tentang adanya

pelaksanaan lelang.

Pasal 1457 KUHPerdata mengatur: ”Jual beli adalah suatu persetujuan

dengan pihak mana yang satu mengikatkan dirinya untuk menyerahkan suatu

kebendaan dan pihak yang lain untuk membayar harga yang dijanjikan”.

Berdasarkan rumusan perjanjian jual beli ditujukan untuk mengalihkan hak

kebendaan atas suatu barang dari penjual kepada pembeli. Jual beli mengandung

dua aspek hukum, yaitu hukum kebendaan dan hukum perikatan, karena jual beli

melahirkan hak bagi kedua belah pihak atas tagihan, yang berupa penyerahan

kebendaan pada satu pihak dan pembayaran harga jual pada pihak yang

lainnya. Sedangkan dari sisi perikatan melahirkan kewajiban dalam bentuk

penyerahan kebendaan yang dijual oleh penjual, dan penyerahan uang oleh

pembeli kepada penjual. Demikian juga lelang mengalihkan hak kebendaan atas

objek lelang dari penjual kepada pembeli, sehingga pengalihan kepemilikan atas

Selanjutnya sifat lelang ditinjau dari sudut sebab barang dilelang

dibedakan antara lelang eksekusi dan lelang non eksekusi. Lelang eksekusi

adalah lelang untuk melaksanakan putusan/penetapan pengadilan atau dokumen

yang dipersamakan dengan itu sesuai dengan perundang-undagan yang berlaku.

Lelang non eksekusi adalah lelang selain lelang eksekusi yang meliputi lelang

non eksekusi wajib dan lelang non eksekusi sukarela. Sifat lelang ditinjau dari

sudut penjual dalam hubungannya dengan barang yang akan dilelang, dibedakan

antara lelang yang sifatnya wajib, yang menurut peraturan perundang-undangan

wajib melalui Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dan

lelang yang sifatnya sukarela atas permintaan masyarakat. Lelang non eksekusi

wajib adalah lelang untuk melaksanakan penjualan barang milik negara/daerah

dan kekayaan negara yang dipisahkan sesuai peraturan yang berlaku. Lelang non

eksekusi sukarela adalah lelang untuk melaksanakan kehendak perorangan atau

badan untuk menjual benda miliknya.

Demikian halnya dengan barang temuan dan sitaan, rampasan Kejaksaan

merupakan lelang eksekusi yang sifatnya wajib yang menurut peraturan

perundang-undangan wajib melalui Kantor Pelayanan Kekayaan Negara dan

Lelang (KPKNL), yang dalam hal ini kedudukan Kejaksaan adalah sebagai

2. Konsepsi

Konsep adalah salah satu bagian terpenting dari teori. Konsepsi

diterjemahkan sebagai usaha membawa sesuatu dari abstrak menjadi suatu yang

konkrit, yang disebut dengan operational definition.23 Pentingnya definisi

operasional adalah untuk menghindarkan perbedaan pengertian atau penafsiran

mendua (dubius) dari suatu istilah yang dipakai.24 Oleh karena itu untuk

menjawab permasalahan dalam penelitian ini harus didefinisikan beberapa

konsep dasar, agar secara operasional diperoleh hasil penelitian yang sesuai

dengan tujuan yang telah ditentukan, yaitu:

a. Lelang adalah penjualan barang yang terbuka untuk umum dengan

penawaran harga secara tertulis dan/atau lisan yang semakin meningkat atau

menurun untuk mencapai harga tertinggi yang didahului dengan

pengumuman lelang.25

b. Lelang Eksekusi adalah lelang untuk melaksanakan putusan/penetapan

pengadilan atau dokumen-dokumen lain, yang sesuai dengan peraturan

23

Sutan Remy Sjahdeini, Kebebasan Berkontrak Dan Perlindungan Yang Seimbang Bagi

Para Pihak Dalam Perjanjian Kredit Bank di Indonesia, Institut Bankir Indonesia, Jakarta, 1993, hal. 10.

24

Tan Kamelo, Perkembangan Lembaga Jaminan Fiducia: Suatu Tinjauan Putusan

Pengadilan dan Perjanjian di Sumatera Utara, Disertasi, Medan: PPs-USU, 2002, hal 35

25

perundang-undangan yang berlaku, dipersamakan dengan itu, dalam rangka

membantu penegakan hukum dalam hal ini adalah Lelang Eksekusi Kejaksaan.26

c. Barang bukti adalah sesuatu barang yang dalam proses persidangan mempunyai

fungsi untuk memperkuat keyakinan hakim dalam menilai kebenaran material dan

formal atas kesalahan terdakwa serta ikut melengkapi alat bukti yang telah

ditentukan oleh Undang-undang.27

d. Barang temuan adalah barang temuan adalah barang-barang yang ditemukan

oleh kejaksaan/penyidik dan telah diumumkan dalam jangka waktu tertentu

tidak ada yang mengaku sebagai pemiliknya.

e. Barang sitaan adalah barang-barang yang disita sebagai barang bukti perkara

pidana yang karena sifatnya cepat rusak, busuk, berbahaya atau biaya

penyimpanannya terlalu tinggi, dijual mendahului keputusan Pengadilan,

berdasarkan Pasal 45 KUHAP.

f. Barang rampasan adalah barang bukti yang berdasarkan putusan Pengadilan

yang telah memperoleh kekuatan hukum tetap dinyatakan dirampas untuk

Negara.28

26

Lihat Pasal 1 angka 4 Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan Lelang.

27

Lihat, Keputusan Jaksa Agung R.I. Nomor: KEP-112/JA/10/1989 tentang Mekanisme Penerimaan, Penyimpanan Dan Penataan Barang Bukti.

28

g. Kejaksaan adalah lembaga pemerintahan yang melaksanakan kekuasaan negara

di bidang penuntutan serta kewenangan lain berdasarkan ketentuan

Undang-Undang Nomor 16 Tahun 2004 tentang Kejaksaan Republik Indonesia.

h. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) adalah instansi

vertikal Direktorat Jenderal Kekayaan Negara yang berada di bawah dan

bertanggung jawab langsung kepada Kepala Kantor Wilayah.29

G. Metode Penelitian

1. Spesifikasi Penelitian

Penelitian ini bersifat deskriptif analitis, yaitu suatu penelitian yang

bertujuan untuk mendeskripsikan atau menggambarkan dan menganalisis data

yang diperoleh secara sistematis, faktual dan akurat tentang pelaksanaan lelang

eksekusi Kejaksaan pada Kantor Pelayanan Kekayaan Negara dan Lelang

(KPKNL) Medan.

Penelitian ini dilakukan melalui pendekatan yuridis normatif yang

didukung oleh data primer dan data sekunder. Pendekatan yuridis normatif

terhadap peraturan perundang-undangan yang berkaitan dengan pelaksanaan

lelang eksekusi, dan didukung dengan yuridis empiris dengan melihat pada

kasus-kasus pelaksanaan lelang eksekusi Kejaksaan pada KPKNL Medan.

2. Lokasi Penelitian

29

Lokasi Penelitian ini dilaksanakan di wilayah Kantor Pelayanan

Kekayaan Negara dan Lelang (KPKNL) Medan. Adapun pertimbangan

dipilihnya lokasi penelitian ini karena Kota Medan adalah salah astu kota

terbesar di Sumatera, dan merupakan ibukota Sumatera sehingga diharapkan

akan lebih mudah untuk mendapatkan informasi dan data tentang pelaksanaan

eksekusi lelang yang berasal dari Kejaksaan.

3. Populasi dan Sampel Penelitian

Populasi dalam penelitian adalah seluruh kasus pelaksanaan lelang

eksekusi Kejaksaan pada Kantor Pelayanan Kekayaan Negara dan Lelang

(KPKNL) Medan.

Dari hasil penelitian terhadap barang sitaan, temuan dan rampasan

Kejaksaan Negeri Medan yang telah dieksekusi lelang pada tahun 2006 sampai

2007 hanya sebanyak 3 (tiga) kasus pada KPKNL Medan, sehingga keseluruhan

kasus dijadikan sampel dalam penelitian ini.

Penelitian ini didukung dengan data penunjang melalui informan yaitu:

a. Kepala Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan

b. Kepala Kejaksaan Negeri Medan

c. Kepala Kejaksaan Negeri Belawan

e. Hakim Pengadilan Negeri Medan

4. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan penelitian

kepustakaan dan penelitian lapangan, dengan cara sebagai berikut:

a. Penelitian Kepustakaan (library research) yaitu menghimpun data dengan

melakukan penelaahan bahan kepustakaan atau data sekunder yang meliputi

bahan hukum primer, bahan hukum sekunder dan bahan hukum tertier.30

1) Bahan hukum primer, yaitu bahan-bahan hukum yang mengikat, yakni:

a) Norma atau kaidah dasar, yaitu Pembukaan UUD 1945.

b) Peraturan perundang-undangan yang berkait dengan pelaksanaan

lelang, seperti KUH Perdata, Vendu Reglement (Peraturan Lelang

Stbl. 1908 Nomor 189) dan Vendu Instructie (Instruksi Lelang Stbl.

1908 No. 190), Undang-Undang Nomor 49 Prp Tahun 1960 tentang

Panitia Urusan Piutang Negara, Peraturan Menteri Keuangan Nomor

150/PMK.06/2007 tentang Perubahan Atas Peraturan Menteri

Keuangan Nomor 40/PMK.07/2006 tentang Petunjuk Pelaksanaan

Lelang,

2) Bahan hukum sekunder, yang memberikan penjelasan mengenai bahan

30

Soerjono Soekanto dan Sri Mamudji, 1995, Penelitian Hukum Normatif Suatu Tinjauan

hukum primer, seperti: hasil-hasil penelitian, karya dari kalangan hukum

dan sebagainya.

3) Bahan tertier (penunjang) di luar bidang hukum seperti kamus,

insklopedia, majalah, koran, makalah, dan sebagainya yang berkaitan

dengan permasalahan.

b. Penelitian Lapangan (field research) untuk mendapatkan data primer

berkaitan dengan masalah pelaksanaan lelang eksekusi Kejaksaan pada pada

KPKNL Medan dengan melakukan wawancara kepada para informan yang

telah ditentukan.

5. Alat Pengumpulan Data

Penelitian ini menggunakan 2 (dua) alat pengumpulan data yaitu :

a. Studi Dokumen, untuk mengumpulkan data sekunder guna dipelajari

kaitannya dengan permasalahan yang diajukan. Data ini diperoleh dengan

mempelajari buku-buku, hasil penelitian dan dokumen-dokumen

perundang-undangan yang ada kaitannya dengan pelaksanaan lelang eksekusi Kejaksaan

pada KPKNL Medan yang selanjutnya digunakan sebagai kerangka teoritis

untuk penelitian lapangan.

b. Wawancara, dilakukan dengan pedoman wawancara kepada informan yang

telah ditetapkan dengan memilih model wawancara langsung (tatap muka),

berdasarkan pokok bahasan yaitu pelaksanaan lelang eksekusi Kejaksaan

pada KPKNL.31 Tujuannya agar mendapatkan data yang mendalam dan lebih

lengkap sebagai data primer dalam penelitian ini.

6. Analisis Data

Penelitian ini dilakukan berdasarkan wawancara langsung dengan

informan yang mengetahui langsung permasalahan pelaksanaan lelang eksekusi

Kejaksaan pada KPKNL Medan

Teknik analisis data penelitian ini adalah menggunakan teknik analisis

kualitatif, sehingga hasil analisis ditentukan berdasarkan uraian-uraian fakta di

lapangan untuk memperkuat argumentasi yang dapat dijadikan sebagai dasar

penarikan kesimpulan. Sebagaimana layaknya pelaksanaan jenis deskriptif,

penelitian ini pada dasarnya tidak hanya terbatas pada pengumpulan dan

penyusunan data, tetapi meliputi analisis dan interpretasi data yang

dikumpulkan. Penelitian ini lebih diarahkan pada jenis studi kasus. Menurut

31)

Winarno, studi kasus lebih memusatkan perhatian pada suatu kasus secara

intensif dan mendetail.32

32

BAB II

TINJAUAN TENTANG LELANG DAN RISALAH LELANG

A. Lelang

1. Pengertian Lelang

Penjualan lelang tidak secara khusus diatur dalam KUHPerdata tetapi

termasuk perjanjian bernama di luar KUHPerdata. Penjualan Lelang dikuasaí

oleh ketentuan-ketentuan KUHPerdata mengenai jual beli yang diatur dalam

KUHPerdata Buku III tentang Perikatan. Pasal 1319 KUHPerdata berbunyi,

semua perjanjian baik yang mempunyai nama khusus, maupun yang tidak

dikenal dengan suatu nama tertentu, tunduk pada peraturan umum. Pasal 1319

membedakan perjanjian atas perjanjian bernama (nominaat) dan perjanjian tidak

bernama (innominaat). Pasal 1457 KUH Perdata, merumuskan jual beli adalah

suatu persetujuan, dengan mana pihak satu mengikatkan dirinya untuk

menyerahkan suatu kebendaan, dan pihak lain untuk membayar harga yang

dijanjikan. Perjanjian jual beli adalah suatu perjanjian yang dibuat antara pihak

penjual dan pembeli. Di dalam perjanjian itu pihak penjual berkewajiban untuk

menyerahkan objek jual beli kepada pembeli dan berhak menerima harga dan

pembeli berkewajiban untuk membayar harga dan berhak menerima objek

tersebut.

Lelang mengandung unsur-unsur yang tercantum dalam defenisi jual beli

adanya subjek hukum, yaitu penjual dan pembeli, adanya kesepakatan antara

timbul antara pihak penjual dan pembeli. Esensi dari lelang dan jual beli adalah

penyerahan barang dan pembayaran harga. Penjualan lelang memiliki identitas

dan karakteristik sendiri, dengan adanya pengaturan khusus dalam Vendu

Reglement, namun dasar penjualan lelang sebagian masih mengacu pada

ketentuan KUHPerdata menganai jual beli, sehingga penjualan lelang tidak

boleh bertentangan dengan asas atau ajaran umum yang terdapat dalam hukum

perdata, seperti ditegaskan dalam Pasal 1319.

Vendu Reglement (Stbl. Tahun 1908 Nomor 189 diubah dengan Stbl.

1940 Nomor 56) yang masih berlaku sebagai dasar hukum lelang, dinyatakan:33

Penjualan umum adalah pelelangan atau penjualan barang-barang yang dilakukan kepada umum dengan harga penawaran yang meningkat atau menurun atau dengan pemasukan harga dalam sampul tertutup, atau kepada orang-orang yang diundang atau sebelumnya diberitahu mengenai pelelangan atau penjualan itu, atau diizinkan untuk ikut serta, dan diberi kesempatan untuk menawar harga, menyetujui harga yang ditawarkan atau memasukkan harga dalam sampul tertutup.

Pengertian lelang menurut pendapat Polderman, sebagaimana dikutip

Rochmat Soemitro, menyatakan: 34

Penjualan umum adalah alat untuk mengadakan perjanjian atau persetujuan yang paling menguntungkan untuk sipenjual dengan cara menghimpun para peminat”. Polderman selanjutnya mengatakan, bahwa syarat utama lelang adalah menghimpun para peminat untuk mengadakaan perjanjian jual beli yang paling menguntungkan si penjual. Dengan demikian syaratnya ada 3, yaitu: 1) Penjualan umum harus selengkap mungkin (volledigheid). 2) Ada kehendak untuk mengikat diri.3)Bahwa pihak lainnya yang akan mengadakan perjanjian tidak dapat ditunjuk sebelumnya.

33

Himpunan Peraturan Perundang-undangan Republik Indonesia, PT Ichtiar Baru-Van Hoeve, Jakarta, 1992, hal. 931

34

Menurut Roell sebagaimana dikutip Rochmat Soemitro menyatakan:35

Penjualan umum adalah suatu rangkaian kejadian yang terjadi antara saat mana seseorang hendak menjual sesuatu atau lebih dari satu barang, baik secara pribadi maupun dengan perantaraan kuasanya, memberikan kesempatan kepada orang-orang yang hadir melakukan penawaran untuk membeli barang-barang yang ditawarkan sampai kepada saat di mana kesempatan lenyap.

Jadi menurut Rochmat Soemitro titik berat dari definisi yang diberikan Roell adalah

pada kesempatan penawaran barang.36

Menurut Tim Penyusun Rancangan Undang-Undang Lelang Direktorat

Jenderal Piutang dan Lelang Negara Biro Hukum-Sekretariat Jenderal Departemen

Keuangan:37

Pengertian lelang adalah cara penjualan barang yang terbuka untuk umum dengan penawaran secara kompetisi yang didahului dengan pengumuman lelang dan atau upaya mengumpulkan peminat. Unsur-unsur yang terkandung dalam pengertian lelang adalah:

a. cara penjualan barang; b. terbuka untuk umum;

c. penawaran dilakukan secara kompetisi;

d. pengumuman lelang dan atau adanya upaya mengumpulkan peminat;

e. cara penjualan barang yang memenuhi unsur-unsur tersebut diatas harus dilakukan oleh dan atau di hadapan Pejabat Lelang.

Dari pengertian di atas, maka lalang adalah penjualan barang di muka umum

yang didahului dengan upaya pengumpulan peminat melalui pengumuman yang

dilakukan oleh dan atau di hadapan pejabat lelang dengan pencapaian harga yang

optimal melalui cara penawaran lisan naik-naik atau turun-turun dan atau tertulis.

Tim Penyusun Rancangan Undang-Undang Lelang Direktorat Jenderal Piutang dan Lelang Negara Biro Hukum Sekretariat Jenderal Departemen Keuangan, Reformasi Undang-Undang Lelang

Pengertian lelang harus memenuhi unsur-unsur, yaitu: penjualan barang di muka

umum, didahului dengan upaya pengumpulan peminat melalui pengumuman,

dilakukan oleh dan atau dihadapan pejabat lelang, harga terbentuk dengan cara

penawaran lisan naik-naik atau turun-turun dan atau tertulis.

Lelang sebagai alternatif cara penjualan barang telah cukup lama dikenal.

Namun pada umumnya pengertian yang dipahami masih rancu. Sering dikacaukan

dengan lelang pengadaan barang atau jasa dalam rangka pelaksanaan Anggaran

Pendapatan dan Belanja Negara (APBN). Lelang tender yang sering dikenal dengan

lelang atas pemborongan ini diatur dalam Keputusan Presiden Nomor 16 Tahun 1994

tentang Pelaksanaan APBN. Dalam kaitan ini pembeli (pemerintah) berhadapan

dengan penjual yang menawarkan barang/jasa. Sementara lelang menurut Pasal 1

Vendu Reglement adalah suatu penjualan barang di muka umum dengan cara

penawaran secara lisan dan naik-naik untuk memperoleh harga yang semakin

meningkat atau dengan penawaran harga yang semakin menurun dan/atau dengan

penawaran harga secara tertutup dan tertulis yang didahului dengan usaha

mengumpulkan para calon peminat/pembeli lelang yang dipimpin oleh pejabat lelang

atau Vendumeester (dahulu juru lelang).38

Dari pengertian lelang dapat dikemukakan dua hal yang penting:

1) Pengertian lelang adalah terbatas pada penjualan barang di muka umum. Karena

itu, pembelian barang dan pemborongan pekerjaan secara lelang seperti pada

38

mekanisme Anggaran Pendapatan dan Belanja Negara yang sering disebut dengan

“lelang tender” tidak termasuk di dalamnya.

2) Di dalam pengertian lelang harus dipenuhi 5 unsur, yaitu:

a) Lelang adalah suatu bentuk penjualan barang.

b) Penentuan harga bersifat kompetitif karena cara penawaran harga yang

khusus, yaitu dengan cara penawaran harga secara lisan dan naik-naik atau

secara turun-turun dan/atau secara tertutup dan tertulis tanpa memberi

prioritas kepada pihak manapun untuk membeli.

c) Pembeli tidak dapat ditunjuk sebelumnya, keceuali kepada para calon peminat

lelang dengan penawaran tertinggi yang telah melampaui harga limit dapat

ditunjuk sebagai pemenang/pembeli.

d) Memenuhi unsur publisitas, karena lelang adalah penjualan yang bersifat

transparan.

e) Dilaksanakan pada suatu saat dan tempat tertentu sehingga bersifat cepat,

efisien dan efektif.

Jadi, lelang adalah cara penjualan yang diatur dengan peraturan perundang-undangan

yang bersifat khusus yaitu Vendu Reglement Stb. 1908. Peraturan peninggalan

Belanda tersebut sampai saat ini masih berlaku secara nasional dengan berbagai

penyesuaian seperlunya dan dilaksanakan dengan Vendu Instructie Stb 1908 dan

Peraturan Pemerintah tentang pemungutan bea lelang Stb. 1949 Nomor 390. Karena

itu lelang adalah suatu cara penjualan barang yang diatur dengan peraturan

perundang-undangan yang bersifat khusus (lex specialist).39

39

Selanjutnya, lelang sebagai perjanjian, terjadi pada saat pejabat lelang untuk

kepentingan penjual menunjuk penawar yang tertinggi dan mencapai harga limit

sebagai pembeli lelang.40 Hal tersebut sebagai tahap perjanjian obligatoir yang

menimbulkan hak dan kewajiban antara penjual dan pembeli lelang, sehingga tahap

perjanjian obligatoir dalam penjualan lelang yaitu sejak pejabat lelang untuk

kepentingan penjual menunjuk penawar yang tertinggi dan mencapai harga limit

sebagai pembeli lelang.

Dalam lelang, keempat unsur dalam perjanjian jual beli terpenuhi, ada penjual

lelang, ada pembeli lelang, ada barang yang menjadi objek lelang, dan ada harga yang

terbentuk dalam penawaran terakhir yang ditunjuk pejabat lelang. Lelang adalah

sebagai suatu perjanjian jual beli, maka ketentuan jual beli sebagaimana diatur oleh

KUHPerdata juga berlaku dalam lelang. Lelang tunduk pada ketentuan umum dari

KUHPerdata Buku III Bab I dan II, sehingga atas suatu pelaksanaan lelang berlaku

asas-asas perjanjian yang diatur oleh KUHPerdata. Dalam Pasal 1339 KUHPerdata

disebutkan, “Persetujuan tidak hanya mengikat untuk hal-hal yang secara tegas

dinyatakan di dalamnya, tetapi juga untuk segala sesuatu yang menurut sifat

perjanjian diharuskan oleh kepatutan, kebiasaan dan undang-undang”.

Menurut Peraturan Menteri Keuangan Nomor 150/PMK.06/2007

tentang Perubahan Peraturan Menteri Keuangan Nomor: 40/PMK.07/2006

40

Tentang Pelaksanaan Lelang, dinyatakan Lelang adalah penjualan barang

terbuka untuk umum dengan penawaran harga secara tertulis dan/atau lisan yang

semakin meningkat atau menurun untuk mencapai harga tertinggi yang didahului

dengan pengumuman lelang (Pasal 1 angka 1). Ketentuan ini membatasi

pengertian lelang itu hanya pada penjualan di muka umum saja tidak termasuk

lelang tender atau lelang pemborongan pekerjaan.

2. Dasar Hukum Lelang

Keberadaan lembaga lelang sebagai bentuk khusus dari penjualan benda telah

diakui dalam banyak peraturan perundang-undangan di Indonesia,41 terdapat dalam

berbagai peraturan umum dan peraturan khusus. Peraturan umum yaitu peraturan

perundang-undangan yang tidak secara khusus mengatur lelang tetapi ada pasal-pasal

di dalamnya yang mengatur tentang lelang, yaitu:

a. KUHPdt (Kitab Undang-undang Hukum Perdata) Stbl. 1847/23 antara lain: Pasal

389, 395, 1139 (1), 1149 (1).

b. RGB (Reglemen Hukum Acara untuk Daerah Luar Jawa dan Madura) Stbl.

1927/227 Pasal 206-228.

c. RIB/HIR (Reglement Indonesia yang Diperbaharui) Stbl. 1941/44 Pasal 195-208.

d. Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat

Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000.

41

e. Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang

Negara Pasal 10 dan 13.

f. Instruksi Presiden Nomor 9 Tahun 1970 tentang Penjualan dan atau Pemindah

tanganan Barang-barang yang Dimiliki/Dikuasai Negara

g. Undang-Undang Nomor 8 Tahun 1981 tentang Kitab Undang-undang Hukum

Acara Pidana, Pasal 45 dan 273.

h. Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan Pasal 6, sebagaimana

telah diubah dengan Undang-undang Nomor 10 Tahun 1998 tentang Perbankan

i. Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah,

Pasal 41.

j. Undang-Undang Nomor 4 Tahun 1986 tentang Hak Tanggungan,Pasal 6.

k. Undang-Undang Nomor 42 tahun 1999 tentang Fiducia, Pasal 29 ayat (3).

l. Undang-Undang Nomor 4 Tahun 1998 tentang Kepailitan.

m. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

n. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Pasal 48.

o. Undang-Undang Nomor 24 tahun 2004 tentang Lembaga Penjamin Simpanan.

Peraturan khusus yaitu peraturan perundang-undangan yang secara khusus

mengatur tentang lelang, yaitu:

a. Vendu Reglement (Peraturan Lelang) Staatsdlad 1908:198 sebagaiman telah

beberapa kali diubah terakhir dengan Staablaad 1941:3. Vendu Reglement mulai

berlaku pada tanggal 1 April 1908, merupakan peraturan yang mengatur

yang dapat dianggap sederajat dengan undang-undang, karena pada saat

pembuatannya belum dibentuk volksraad.

b. Vendu Instructie (Instruksi Lelang) Staatsblaab 1908 190 sebagaimana telah

beberapa kali diubah terakhir dengan Staatsblaab 1930:85. Vendu Instructie

merupakan ketentuan-ketentuan yang melaksanakan vendu reglement.

c. Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan

Pajak (Lebaran Negara Republik Indonesia Tahun 1997 Nomor 43, Tambahan

Lembaran Negara Republik Indonesia Nomor 3687).

d. Keputusan Presiden Nomor 84 Tahun 2001 tentang kedudukan, Tugas, Fungsi,

Susunan Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Departemen

Keuangan sebagaimana telah beberapa kali diubah terakhir dengan Keputusan

Presiden Nomor 37 tahun 2004.

e. Peraturan Presiden Republik Indonesia Nomor 95 tahun 2006 tentang Organisasi

dan Tata Kerja Instansi Vertikal dilingkungan Departemen Keuangan.

f. Peraturan Pemerintah RI Nomor 44 Tahun 2003 tentang Tarif Atas Jenis

Penerimaan Negara Bukan Pajak Yang Berlaku Pada Departemen Keuangan

g. Peraturan Presiden Nomor 9 Tahun 2005 tentang Kedudukan, Tugas, Fungsi,

Susunan Organisasi dan Tata Kerja Kementeriaan Negara Republik Indonesia

sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 62 Tahun 2005.

h. Keputusan Menteri Keuangan Nomor 445/KMK. 01/2001 tentang Organisasi dan

Tata Kerja kantor Wilayah Direktorat Jenderal Piutang dan Lelang Negara dan

KP2LN sebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor

i. Keputusan Menteri Keuangan Nomor 371/KMK.01/2002 tentang Pelimpahan

Wewenang Kepada Pejabat Eselon I di Lingkungan Departemaen Keuangan

untuk dan atas Nama Menteri Keuangan Menandatangani Surat dan/atau

Keputusan Menteri Keuangan sebagimana telah beberapa kali diubah terakhir

dengan Keputusan Menteri Keuangan Nomor 469/KMK.06/2003.

j. Keputusan Menteri Keuangan Nomor 302/KMK.06 /2004 tentang organisasi dan

Tata Kerja Departeman Keuangan sebagaimana telah diubah Keputusan Menteri

Keuangan Nomor 426/KMK.01/2004.

k. Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 tentang Perubahan Atas

Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang Petunjuk

Pelaksanaan Lelang.

l. Peraturan Menteri Keuangan Nomor 41/PMK.07/2006 tanggal 30 Mei 2006

tentang Pejabat Lelang Kelas I.

m. Peraturan Menteri Keuangan Nomor 118/PMK.07/2005 tanggal 30 Nopember

2005 tentang Balai Lelang

n. Peraturan Menteri Keuangan No. 119/PMK.07/2005 tanggal 30 Nopember 2005

tentang Pejabat Lelang Kelas II.

Peraturan teknis yang utama mengenai pelaksanaan lelang adalah

Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 Tentang Perubahan Atas

Peraturan Menteri Keuangan Nomor: 40/PMK.07/2006 tentang Petunjuk

3. Fungsi Lelang

Fungsi Lelang dibedakan atas fungsi privat dan fungsi publik adalah:

a. Fungsi privat: karena lelang merupakan institusi pasar yang mempertemukan

penjual dan pembeli, maka lelang berfungsi memperlancar arus lalu lintas

perdagangan barang. Fungsi ini dimanfaatkan untuk memberikan pelayanan

penjualan barang kepada masyarakat/pengusaha yang menginginkan barangnya

dilelang, maupun kepada peserta lelang.

b. Fungsi publik:

1) Memberikan pelayanan penjualan dalam rangka pengamanan terhadap asset

yang dimiliki/dikuasai oleh negara untuk meningkatkan efisiensi dan tertib

administrasi pengelolaannya;

2) Memberikan pelayanan penjualan barang yang bersifat cepat, aman tertib dan

mewujudkan harga yang wajar;

3) Mengumpulkan penerimaan negara dalam bentuk bea lelang dan uang

miskin.42

Kebaikan penjualan secara lelang merupakan suatu cara penjualan barang

yang dipilih dan dimanfaatkan dalam berbagai sistem hukum mengingat adanya

kebaikan-kebaikan yang dapat dipetik dari lelang tersebut, yaitu sebagai berikut:

42

a. Adil; karena lelang bersifat terbuka (umum) dan obyektif.

b. Aman; lelang disaksikan, dipimpin, dilaksanakan oleh pejabat lelang dan cukup

terlindungi oleh hukum, karena sistem lelang mengharuskan Pejabat Lelang

meneliti terlebih dahulu tentang keabsahan dokumen penjualan dan barang yang

akan dijual (subyek dan obyek) lelang. Bahkan pelaksanaan lelang harus lebih

dahulu diumumkan melalui surat kabar harian dan berselang 15 (lima belas) hari,

sehingga memberikan kesempatan kepada pihak-pihak yang berkepentingan

untuk mengajukan keberatan atas penjualan melalui lelang tersebut. Oleh sebab

itu penjualan secara lelang adalah penjualan yang sah dan aman.

c Cepat, karena lelang didahului dengan pengumuman lelang sehingga peminat

lelang dapat berkumpul pada saat hari lelang yang ditentukan dan pembayarannya

secara tunai.

d Mewujudkan harga yang wajar, karena sistem penawaran dalam lelang bersifat

kompetitif dan transparan.

e Memberikan kepastian hukum, karena pelaksanaan lelang yang dilakukan oleh

Pejabat Lelang dapat dibuat Berita Acara pelaksanaan lelang yang disebut Risalah

Lelang sebagai akte otentik.43

4. Jenis Lelang

43

Jenis Lelang dibedakan berdasarkan sebab barang dijual dan penjual dalam

hubungannya dengan barang yang akan dilelang, dibedakan antara Lelang Eksekusi

dan Lelang Non Eksekusi, sebagai berikut:

a. Lelang Eksekusi

Lelanag Eksekusi adalah lelang untuk melaksanakan putusan/penetapan

pengadilan atau dokumen-dokumen lain, yang sesuai dengan peraturan

perundang-undangan yang berlaku, dipersamakan dengan itu, dalam rangka

membantu penegakan hukum, antara lain: Lelang Eksekusi Panitia Urusan

Piutang Negara (PUPN), Lelang Eksekusi Pengadilan, Lelang Eksekusi Pajak,

Lelang Eksekusi Harta Pailit, Lelang Eksekusi Pasal 6 Undang-undang Hak

Tanggungan (UUHT), Lelang Eksekusi dikuasai/tidak dikuasai Bea Cukai lelang

Eksekusi Barang Sitaan Pasal 45 Kitab Undang-undang Acara Hukum Pidana

(KUHAP), Lelang Eksekusi Barang Rampasan, Lelang Eksekusi Barang Temuan,

Lelang Eksekusi Fidusia, Lelang Eksekusi Gadai.44

b. Lelang Non Eksekusi

1) Lelang Non Eksekusi Wajib adalah lelang untuk melaksanakan pejualan barang milik negara/daerah sebagaimana dimaksud dalam Undang-undang Nomor 1 Tahun 2004 tentang perbendaharaan Negara atau barang Milik Badan Usaha Milik Negara/Daerah (BUMN/D) yang oleh peraturan

44