UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS DETERMINAN PERMINTAAN KREDIT PNPM MANDIRI DI KECAMATAN TANJUNG RAYA KABUPATEN AGAM

SUMATERA BARAT

Skripsi

Diajukan oleh :

Devi Oktavianti 060501076

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Devi Oktavianti

NIM : 060501076

Departemen : Ekonomi Pembangunan

Judul :Analisis Determinan Permintaan Kredit PNPM

Mandiri di Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat

Tanggal:………2010 Pembimbing

NIP:

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN

Hari :

Tanggal :

Nama : Devi Oktavianti

NIM : 060501076

Departemen : Ekonomi Pembangunan

Judul :Analisis Determinan Permintaan Kredit PNPM

Mandiri di Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat

Ketua Departemen Pembimbing

Wahyu Ario Pratomo,SE,MEc NIP: 19730408 199802 1 001 NIP:

Drs. Syahrir Hakim Nst

Penguji I Penguji II

Dra. Raina Linda Sari,MSi

NIP: NIP:

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Devi Oktavianti

NIM : 060501076

Departemen : Ekonomi Pembangunan

Judul :Analisis Determinan Permintaan Kredit PNPM

Mandiri di Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat

Tanggal:……….2010 Ketua Departemen

NIP: 19730408 1998021 1 001 Wahyu Ario Pratomo,SE,MEc

Tanggal:……….2010 Dekan

ABSTRACT

PNPM Mandri is basically a national program implemented by all stakeholders to reduce poverty and create jobs by implementing community empowerment with the objective of increasing community capacity and self-help to achieve a better standard of living community welfare.

The title of this research is “ Determinant Analisys of Credit Demand With PNPM Mandiri in Kecamatan tanjung Raya Kabupaten Agam Sumatera Barat. This research used 100 sample with PNPM Mandiri Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat. The objective of this research would be know the effect of income level, working capital, age, and familial burden number on amount of credit demand. This research used Ordinary Least Square (OLS)

method, the data was processed by using the computer programme of E-Views

5.1.

The estimation result shows that income level and age have positive effect and significant while working capital and familial burden number have negative effect and significant to the credit demand.

ABSTRAK

PNPM mandiri pada hakekatnya adalah program nasional yang dijalankan oleh semua kalangan untuk menanggulangi kemiskinan dan perluasan kesempatan kerja melalui upaya-upaya pemberdayaan masyarakat untuk meningkatan keberdayaan dan kemandiriannya dalam tujuan peningkatan kualitas hidup dan tingkat kesejahteraan masyarakat.

Penelitian ini berjudul “ Analisis Determinan Permintaan Kredit PNPM Mandiri di Kecamatan tanjung Raya Kabupaten Agam Sumatera Barat”. Penelitian ini menggunakan sampel sebanyak 100 orang anggota kredit PNPM Mandiri Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh tingkat pendapatan, modal kerja, usia, dan jumlah tanggungan terhadap jumlah kredit yang diminta. Penelitian ini menggunakan metode kuadrat terkecil, data yang ada diproses dengan menggunakan program computer E-views 5.1.

Hasil estimasi menunjukkan bahwa tingkat pendapatan dan usia mempunyai pengaruh yang positif dan signifikan sedangkan modal kerja dan jumlah tanggungan mempunyai pengaruh negatif dan signifikan terhadap jumlah kredit yang diminta.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmad dan karunia-Nya, kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi ini, dengan judul “ Analisis Determinan Permintaan Kredit PNPM Mandiri di Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat”.

Penyusunan skripsi ini merupakan salah satu pelaksanaan akademis untuk memenuhi syarat perkuliahan dijenjang studi strata-1 dalam rangka meraih gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa masih banyak terdapat kesalahan dan kekurangan dalam penyusunan skripsi ini, yang di sebabkan keterbatasan yang penulis miliki. Untuk itu, penulis memohon maaf serta meminta kritik dan saran yang membangun dari seluruh pihak yang membaca dan membantu serta memotivasi penulis agar lebih baik dimasa yang akan datang.

Ucapan terima kasih penulis sampaikan kepada seluruh pihak yang telah membantu penulis baik secara moril maupun materil dalam menyelesaikan penyusunan skripsi ini, yaitu:

2. Bapak Drs. Jhon Tafbu Ritongan,SE,MEc selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo,SE,MEc selaku Ketua Departemen ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis,SE,Msoc,PhD selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syahrir Hakim Nst selaku dosen pembimbing penulis yang telah membimbing penulis dalam penyusunan skripsi ini, memberikan saran dan masukannya serta petunjuk yang sangat berarti bagi penulis.

6. Ibu Raina Linda Sari, MSi selaku dosen pembanding penulis yang telah memberikan kritik, saran, dan masukan bagi penulis dalam penyusnan skripsi ini.

7. Ibu Ilyda Sudardjad, MSi selaku dosen pembanding penulis yang telah memberikan kritik, saran, dan masukan bagi penulis dalam penyusnan skripsi ini.

8. Seluruh staf pengajar (dosen) Departemen Ekonomi Pembangunan yang

telah memberikan pendidikan yang sangat bermanfaat bagi penulis yang dapat digunakan pada masa yang akan datang serta selurh karyawan Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu penulis selama menjalani perkuliahan.

9. Seluruh staf dan karyawan UPK PNPM-MP Kecamatan Tanjung Raya

10. Ori Ariyandi yang telah menemani hari-hari penulis selama perkuliahan,

terimakasih atas kasih sayangnya, doa, motivasi serta selalu siap mendengar keluh kesah yang penulis hadapi dan selalu ada kapanpun penulis butuhkan.

11. Sahabat-sahabat penulis Ditya, Sherly, Anieta, QQ, Aisyah, mie-mie, rie-rie atas doa dan motivasi serta bantuannya yang telah diberikan kepada penulis baik dalam penyusunan skripsi ini maupun selama perkuliahan dan atas hari-harinya yang telah menemani penulis selama menjalani perkuliahan.

12. Teman-teman penulis Asep, Dolly, Aziz, Ari, Udin, Ardi, David, anak kos 103B dan lainnya yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu serta menemani hari-hari penulis selama perkuliahan.

13. Kepada seluruh pihak yang telah memberikan bantuan dan dukungannya secara langsng maupun tidak langsung dalam penyusunan skripsi ini.

Akhirnya, penulis berharap semoga skripsi ini dapat memberikan manfaat dan masukan bagi seluruh pihak yang membaca dan memerlukan skripsi ini. Wassalammualaikum Wr.Wb

Medan, Juli 2010 Penulis

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

2.1.1 Faktor yang Mempengaruhi Pertumbuhan Ekonomi ... 7

2.2 Teori Permintaan ... 11

2.3.6 Prinsip-prinsip Pemberian Kredit... 22

2.4 Pendapatan ... 22

2.5.2 Permintaan Terhadap Dana Modal... 27

2.5.3 Pembentukan Modal ... 27

2.6.5 Kendala dan Arah Kebijaksanaan Keuangan untuk Sektor UKM ... 36

2.7 Kredit pada PNPM Mandiri ... 37

2.7.1 Sejarah Perkembangan PNPM Mandiri ... 37

2.7.2 Tujuan PNPM Mandiri ... 39

2.7.5 Pendekatan PNPM Mandiri ... 43

BAB III METODE PENELITIAN ... 45

3.1 Ruang Lingkup Penelitian ... 45

3.2 Penentuan Populasi dan Sampel ... 45

3.3 Jenis dan Sumber Data ... 46

3.8 Uji Penyimpangan Asumsi Klasik ... 51

3.8.1 Uji Normalitas ... 52

3.8.2 Uji Linieritas ... 52

3.8.3 Uji Multikolinieritas ... 53

3.8.4 Uji Heteroskedastisitas ... 53

3.8.5 Defenisi Operasional ... 54

BAB IV HASIL DAN PEMBAHASAN ... 55

4.1 Gambaran Umum Kecamatan Tanjung Raya... 55

4.1.1 Letak Administrasi dan Kondisi Geografis ... 55

4.1.2 Iklim dan Curah Hujan ... 56

4.1.3 Kondisi Topografi ... 56

4.1.4 Hidrologi ... 56

4.1.5 Geologi Kawasan Kecamatan Tanjung Raya ... 57

4.1.6 Tata Guna Lahan di Sekitar Kecamatan Tanjung Raya 58 4.1.7 Kependudukan di Kecamatan Tanjung Raya ... 60

4.1.8 Lapangan Kerja di Sekitar Kecamatan Tanjung Raya .. 61

4.1.9 Pendidikan Masyarakat d Kecamatan Tanjung Raya .... 61

4.1.10 Kesehatan Masyarakat ... 62

4.2 PNPM Mandiri ... 62

4.2.1 Gambaran Umum PNPM Mandiri ... 62

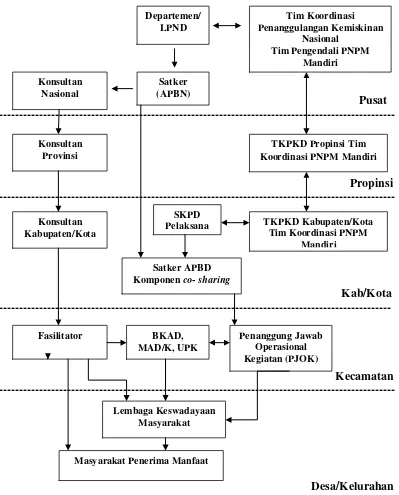

4.2.2 Struktur Organisasi PNPM Mandiri ... 63

4.2.3 Pendanaan ... 69

4.2.4 Pengelolaan Dana Bergulir ... 73

4.2.5 Tahapan Pengelolaan ... 74

4.2.6 Ketentuan Peminjaman ... 75

4.2.7 Kinerja Operasional... 76

4.3 Analisis Hasil dan Pembahasan ... 78

4.3.1 Karakteristik Umum Responden ... 78

4.3.1.1 Pendapatan ... 78

4.3.1.2 Modal Kerja... 78

4.3.1.3 Usia ... 79

4.3.1.4 Jumlah Tanggungan ... 80

4.4 Analisis Permintaan Kredit PNPM Mandiri Perdesaan ... 80

4.4.1 Hasil Estimasi ... 80

4.4.2 Interpretasi Model ... 81

4.4.4 Uji Penyimpangan Asumsi Klasik ... 88

4.4.5 Interpretasi Model ... 91

4.4.6 Test Of Goodness Of fit (Uji Kesesuaian) ke Dua ... 92

4.4.7 Uji Penyimpangan Asumsi Klasik ke Dua ... 97

4.4.8 Uji Normalitas ... 99

4.4.9 Uji Linieritas ... 99

4.4.10 Uji Heterokedastisitas... 100

BAB V KESIMPULAN DAN SARAN ... 102

5.1 Kesimpulan... 102

5.2 Saran ... 103 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

No.Tabel Judul Halaman

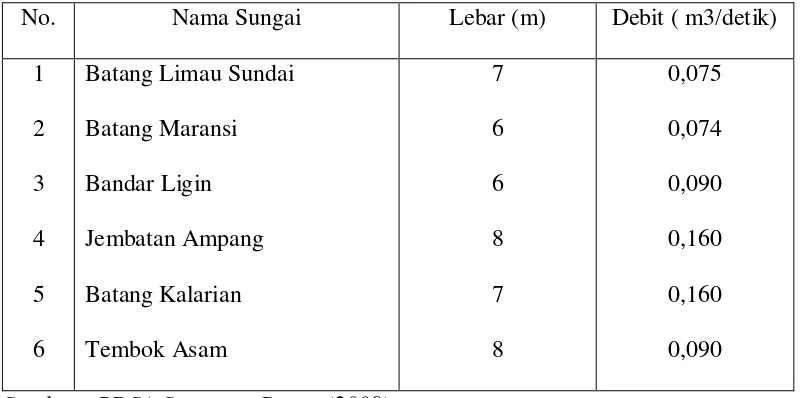

4.1 Lebar dan Debit Sungai yang Bermuara ke Danau Maninjau ... 57

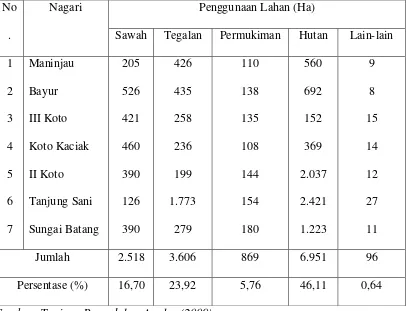

4.2 Luas Penggunaan Lahan di Kecamatan Tanjung Raya ... 59

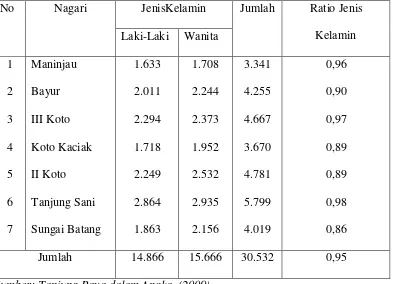

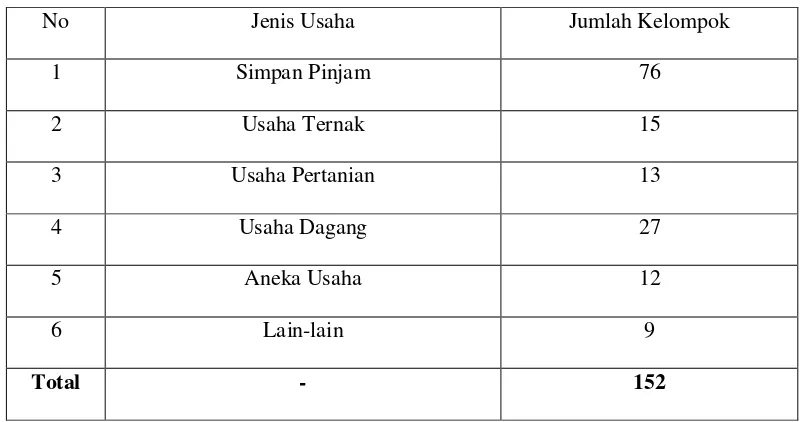

4.3 Ratio Jenis Kelamin Penduduk di Kecamatan Tanjunaaag Raya 60 4.4 Tabel Jumlah Kelompok dan Jenis Usaha ... 76

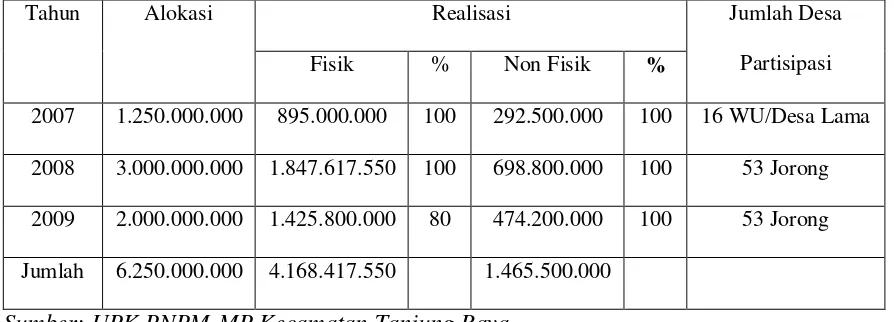

4.5 Alokasi dan Realisasi Dana BLM PNPM-MP Kecamatan Tanjung Raya ... 77

4.6 Pendapatan Anggota PNPM-MP Kecamatan Tanjung Raya ... 78

4.7 Modal Kerja Anggota PNPM-MP Kecamatan Tanjung Raya ... 79

4.8 Usia Anggota PNPM-MP Kecamatan Tanjung Raya ... 79

DAFTAR GAMBAR

No.Gambar Judul Halaman

3.1 Kurva Uji t-Statistik ... 50

3.2 Kurva Uji F-Statistik... 51

4.1 Uji t-Statistik Tingkat Pendapatan (X1) ... 83

4.2 Uji t-Statistik Modal Kerja (X2) ... 84

4.3 Uji t-Statistik Usia (X3) ... 85

4.4 Uji t-Statistik Jumlah Tangguangan (X4) ... 86

4.5 Uji F-Statistik ... 88

4.6 Uji t-Statistik Tingkat Pendapatan (X1) ... 93

4.7 Uji t-Statistik Modal Kerja (X2) ... 94

4.8 Uji t- Statistik Usia (X3) ... 95

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian PNPM Kecamatan Tanjung Raya ...xi

Lampiran 2 Regresi Linier 4 dan 3 Variabel ... xiv

Lampiran 3 Uji Multikolinieritas 4 Variabel ... xv

Lampiran 3 Uji Multikolinieritas 3 Variabel ...xvii

Lampiran 4 Uji Normalitas ... xix

Lampiran 5 Uji Linieritas ... xx

Lampiran 6 Uji Heteroskedastisitas ... xxi

Uji Heterokedastsitas dengan Uji Varians Diketahui ...xxii

ABSTRACT

PNPM Mandri is basically a national program implemented by all stakeholders to reduce poverty and create jobs by implementing community empowerment with the objective of increasing community capacity and self-help to achieve a better standard of living community welfare.

The title of this research is “ Determinant Analisys of Credit Demand With PNPM Mandiri in Kecamatan tanjung Raya Kabupaten Agam Sumatera Barat. This research used 100 sample with PNPM Mandiri Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat. The objective of this research would be know the effect of income level, working capital, age, and familial burden number on amount of credit demand. This research used Ordinary Least Square (OLS)

method, the data was processed by using the computer programme of E-Views

5.1.

The estimation result shows that income level and age have positive effect and significant while working capital and familial burden number have negative effect and significant to the credit demand.

ABSTRAK

PNPM mandiri pada hakekatnya adalah program nasional yang dijalankan oleh semua kalangan untuk menanggulangi kemiskinan dan perluasan kesempatan kerja melalui upaya-upaya pemberdayaan masyarakat untuk meningkatan keberdayaan dan kemandiriannya dalam tujuan peningkatan kualitas hidup dan tingkat kesejahteraan masyarakat.

Penelitian ini berjudul “ Analisis Determinan Permintaan Kredit PNPM Mandiri di Kecamatan tanjung Raya Kabupaten Agam Sumatera Barat”. Penelitian ini menggunakan sampel sebanyak 100 orang anggota kredit PNPM Mandiri Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh tingkat pendapatan, modal kerja, usia, dan jumlah tanggungan terhadap jumlah kredit yang diminta. Penelitian ini menggunakan metode kuadrat terkecil, data yang ada diproses dengan menggunakan program computer E-views 5.1.

Hasil estimasi menunjukkan bahwa tingkat pendapatan dan usia mempunyai pengaruh yang positif dan signifikan sedangkan modal kerja dan jumlah tanggungan mempunyai pengaruh negatif dan signifikan terhadap jumlah kredit yang diminta.

BAB I PENDAHULUAN

1.1Latar Belakang

Permasalahan kemiskinan yang cukup kompleks membutuhkan intervensi

semua pihak secara bersama dan terkoordinasi. Namun penanganannya selama

ini cenderung parsialdan tidak berkelanjutan. Peran dunia usaha dan masyarakat

pada umumnya juga belum optimal. Kerelawanan sosial dalam kehidupan

masyarakat yang dapat menjadi sumber penting pemberdayaan dan pemecahan

akar permasalahan kemiskinan juga mulai luntur. Untuk itu diperlukan

perubahan yang bersifat sistemik dan menyeluruh dalam upaya penanggulangan

kemiskinan.

Di Sumatera Barat khususnya di Kecamatan Tanjung Raya Kabupaten Agam tingkat kemiskinan juga semakin meningkat. Hal ini dilihat dari bertambahnya angkatan kerja namun kesempatan kerja tidak tersedia sehingga menciptakan semakin banyaknya angka pengangguran yang selanjutnya menambah angka kemiskinan. Di Kecamatan Tanjung Raya ini banyak sumber daya alam yang dapat dimanfaatkan untuk mengurangi angka pengangguran sekaligus mengurangi angka kemiskinan, namun semuanya itu terkendala oleh faktor modal yang tidak dimiliki oleh masyarakat ekonomi lemah yang berada di kecamatan ini.

dapat mengembangkan usahanya, Sebab, tanpa adanya penyaluran kredit masyarakat ekonomi lemah tidak akan pernah mendapatkan modal yang cukup untuk mengembangkan usaha kecil menengah (UKM) yang mereka miliki (Untung, 2005:34).

Usaha kecil mikro ini pada dasarnya adalah suatu alternatif jalan yang dapat menurunkan angka pengangguran serta menekan angka kemiskinan. Untuk itu pemerintah telah banyak melakukan berbagai upaya yang dapat membantu masyarakat ekonomi lemah melalui berbagai macam pemberian kredit yang disubsidi serta pendekatan pemberdayaan kepada masyarakat yang diupayakan melalui berbagai pembangunan sektoral maupun regional. Namun karena

dilakukan secara parsial dan tidak berkelanjutan, efektivitasnya terutama untuk

penanggulangan kemiskinan dipandang masih belum optimal. Untuk itu, perlu

adanya alternatif kebijakan pemerintah yang bisa memberdayakan masyarakat

ekonomi lemah secara efektif dengan menyediakan modal kredit yang dapat

dimanfaatkan oleh masyarakat ekonomi lemah secara baik. Banyak model yang

dapat dijadikan alternatif dalam pemberdayaan masyarakat ekonomi lemah dan

dalam pembangunan nasional diantaranya yaitu bagaimana menciptakan lapangan kerja yang luas dalam rangka menurunkan tingkat pengangguran dan kemiskinan. Pemerintah menetapkan Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri menjadi solusi yang tepat. Program ini diluncurkan oleh Presiden RI Bapak Susilo Bambang Yudoyono tanggal 30 April 2007 di Kota Palu- Sulawesi

Melalui PNPM Mandiri dirumuskan kembali mekanisme upaya

penanggulangan kemiskinan yang melibatkan unsur masyarakat, mulai dari tahap

perencanaan, pelaksanaan, hingga pemantauan dan evaluasi. Melalui proses

pembangunan partisipatif, kesadaran kritis dan kemandirian masyarakat, terutama

masyarakat miskin, dapat ditumbuhkembangkan sehingga mereka bukan sebagai

obyek melainkan subyek upaya penanggulangan kemiskinan. Diharapkan melalui

Program PNPM Mandiri dapat terjadi harmonisasi prinsip-prinsip dasar,

pendekatan, strategi, serta berbagai mekanisme dan prosedur pembangunan

berbasis pemberdayaan masyarakat sehingga proses peningkatan kesejahteraan

masyarakat dapat berjalan lebih efektif dan efisien.

Pelaksanaan kegiatan yang dikelola Unit Pengelola Kegiatan (UPK) PNPM Mandiri Pedesaan Kecamatan Tanjung Raya Kabupaten Agam yang terdiri dari 7 Nagari dan 53 Jorong yang memiliki 2472 KK Miskin dan Rumah Tangga Miskin (RTM) dalam jiwa berjumlah sekitar 9542 jiwa, menyerap sekitar seribu angkatan kerja. Penyerapan angkatan kerja mencakup kegiatan Simpan Pinjam Perempuan dan juga mencakup angkatan kerja dari RTM yang ada di Kecamatan Tanjung Raya.

1.2 Perumusan Masalah

Berdasarkan Uraian yang telah dikemukakan pada latar belakang di atas, maka perumusan masalah yang dikaji dalam penelitian ini antara lain :

1. Apakah pendapatan anggota PNPM berpengaruh terhadap jumlah kredit yang diminta?

2. Apakah modal kerja anggota PNPM berpengaruh terhadap jumlah kredit

yang diminta?

3. Apakah tingkat usia berpengaruh terhadap jumlah kredit yang diminta? 4. Apakah jumlah tanggungan berpengaruh terhadap jumlah kredit yang

diminta? 1.3 Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana kebenarannya masih harus diuji secara empiris. Berdasarkan perumusan masalah di atas, maka penulis membuat hipotesis sebagai berikut :

1. Pendapatan anggota PNPM berpengaruh positif terhadap jumlah kredit

yang diminta

2. Modal kerja anggota berpengaruh negatif terhadap jumlah kredit yang diminta

3. Usia berpengaruh positif terhadap jumlah kredit yang diminta

4. Jumlah tanggungan berpengaruh negatif terhadap jumlah kredit yang

1.4 Tujuan Penelitian

Adapun tujuan Penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh pendapatan anggota terhadap jumlah kredit yang diminta melalui PNPM Mandiri

2. Untuk mengetahui pengaruh modal kerja anggota terhadap jumlah kredit yang diminta melalui PNPM Mandiri

3. Untuk mengetahui pengaruh usia anggota terhadap jumlah kredit yang diminta melalui PNPM Mandiri

4. Untuk mengetahui pengaruh jumlah tanggungan anggota terhadap jumlah kredit yang diminta melalui PNPM Mandiri

1.5 Manfaat Penelitian

Adapun manfaat yang penulis harapkan dari penelitian ini adalah : 1. Menjadi bahan masukan bagi lembaga pengelola PNPM Mandiri

2. Sebagai tambahan ilmu pengetahuan bagi mahasiswa fakultas ekonomi terutama Departement Ekonomi pembangunan yang ingin melakuka n penelitian selanjutnya

3. Sebagai proses pembelajaran dan manambah wawasan serta ilmu pengetahuan di bidang ekonomi terutama untuk penulis.

BAB II

URAIAN TEORITIS

2.1 Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah suatu keadaan dimana terjadinya pertambahan atau perubahan pendapatan nasional ( produksi nasional/GDP/GNP ) dalam satu tahun tertentu, tanpa memperhatikan pertumbuhan penduduk dan aspek lainnya (Todaro:2004).

2.1.1 Faktor-faktor yang mempengaruhi pertumbuhan ekonomi

Proses pertumbuhan ekonomi dipengaruhi oleh dua macam faktor yaitu, faktor ekonomi dan faktor nonekonomi. Kedua faktor tersebut dapat dijelaskan sebagai berikut (Todaro:2004):

1. Faktor Ekonomi

Faktor ekonomi terdiri dari: a. Sumber alam

efisiensi dipertinggi dan sumber daya alam dapat dipergunakan dalam jangka waktu yang lebih lama.

b. Akumulasi modal

Faktor ekonomi penting yang kedua dalam pertumbuhan ekonomi adalah akumulasi modal. Modal berarti persediaan faktor produksi yang secara fisik dapat direproduksi. Apabila stok modal naik dalam jangka waktu tertentu, hal ini disebut akumulasi modal atau pembentukan modal. Menurut Profesor Nurkse, “ makna pembentukan modal ialah, masyarakat tidak melakukan keseluruhan kegiatannya saat ini sekedar untuk memenuhi kebutuhan dan keinginan konsumsi yang mendesak, tetapi mengarahkan sebagian daripadanya untuk pembuatan barang modal, alat-alat dan perlengkapan,mesin dan fasilitas pengangkutan, pabrik dan peralatannya”. Dalam hal ini pembentukan modal merpakan investasi dalam bentuk barang-barang modal yang dapat menaikkan stok modal, output nasional dan pendapatan nasional.

Pembenukan modal merupakan kunci utama pertumbuhan ekonomi. Disatu pihak ia mencerminkan permintaan efektif, dan dipihak lain ia menciptakan efisiensi produktif bagi produksi dimasa depan.

c. Organisasi

Oganisasi merupakan bagian penting bagi pertumbuhan. Organisasi berkaitan dengan penggunaan faktor produksi didalam kegiatan ekonomi. Organisasi bersifat melengkapi (komplemen) modal, buruh dan membantu meningkatkan produktiftasnya. Dalam pertumbuhan ekonomi modern, para wiraswastawan tampil sebagai organisator dan pengambil risiko diantara ketidak pastian. Wiraswastawan bukanlah manusia dengan kemampuan biasa ia memiliki kemampuan khusus untuk bekerja dibandingkan orang lain. Fungsi utamanya adalah melakukan pembaharuan (inovasi).

d. Kemajuan tekhnologi

Perubahan tekhnologi dianggap sebagai faktor paling penting didalam proses pertumbuhan ekonomi. Perubahan itu berkaitan dengan perubahan di dalam metode produksi yang merupakan hasil pembaharuan atau hasil dari tekhnik penelitian baru. Perubahan pada tekhnologi telah menaikkan produktivitas buruh, modal dan faktor produksi lainnya.

e. Pembagian kerja dan skala produksi

laju pertumbuhan ekonomi. Adam Smith menekan arti penting pembagian kerja bagi perkembangan ekonomi. Pembagian kerja menghasilkan perbaikan kemampuan produksi buruh. Setiap buruh menjadi lebih efisien dari pada sebelumnya, ia menghemat waktu. Ia mampu menemukan mesin baru dan berbagai proses baru dalam berproduksi. Akhirnya produksi meningkatkan berbagai hal.

2. Faktor nonekonomi a. Faktor sosial

Faktor sosial dan budaya juga mempengaruhi pertumbuhan ekonomi. Pendidikan dan kebudayaan barat membawa kearah penalaran (reasoning) dan skeptisisme. Ia menanamkan semangat kembara yang menghasilkan berbagai penemuan baru dan akhirnya memunculkan kelas pedagang baru. Kekuatan faktor ini menghasilkan perubahan pandangan, harapan, struktur, dan nilai-nilai sosial. Orang dibiasakan menabung dan berinvestasi dan menikmati risiko untuk memperoleh laba. Seperti yang disebut Lewis “ hasrat untuk berhemat “.

b. Faktor manusia

Sumber daya manusia merupakan faktor terpenting alam pertumbuhan ekonomi. Pertumbuhan ekonomi tidak semata-mata tergantung pada jumlah sumber daya manusia saja, tetapi lebih menekan pada efsiensi mereka. Penggunaan secara tepat sumberdaya manusia untuk pembangunan ekonomi dapat dilakukan dengan cara berikut. Pertama,

dan diturunkan. Ini memerlukan program keluarga berencana dan penelitian atas penduduk untuk menurunkan angka kelahiran. Kedua,

harus ada perubaan dalam pandangan tenaga buruh. Perilaku sosial dari tenaga buruh adalah hal yang penting didalam proses pembangunan ekonomi. Untuk meningkatkan produktivitas dan mobilitas buruh pandangan masyarakat harus dirubah agar mereka mau menerima arti penting dan martabat buruh. Hal ini memerlukan perubahan dalam faktor kelembagaan dan sosial. Perubahan semacam ini tergantung pada penyebaran pendidikan, hanya tenaga buruh yang terlatih dan terdidik dengan efisiensi tinggi yang dapat membawa masyarakat kepada pertumbuhan ekonomi yang pesat.

c. Faktor politik dan administratif

Faktor ini juga membantu pertumbuhan ekonomi modern. Pertumbuhan ekonomi Inggris, Jrman, Amerika Serikat, dan Perancis merupakan hasil dari stabilitas politik dan administrasi mereka yang kokoh sejak abd ke-19. Stuktur politik dan administrasi yang lemah merupakan penghambat besar bagi pembangunan ekonomi Negara terbelakang. Administrasi yang kuat, efisiensi dan tidak korup amat penting bagi pembangunan ekonomi.

2.2 Teori Permintaan

demand. Teori permintaan mengungkapkan bahwa pembeli cenderung dan mengharapkan harga barang turun (expected demand) meskipun dalam kenyataannya tidaklah demikian, justru harga barang cenderung naik dalam perkembangannya. Mengapa expected demand pada tingkat harga turun, karena pembeli dapat meningkatkan pembelian barang sehingga pembeli akan mendapatkan keuntungan (Consumer Surplus) (Syahrir dkk, 2008:7).

Teori permintaan menerangkan tentang ciri hubungan antara jumlah permintaan dan harga. Permintaan seseorang atau suatu masyarakat terhadap suatu barang pada dasarnya ditentukan oleh banyak faktor, baik dari harga barang itu sendiri maupun harga barang lain serta faktor-faktor lain seperti pendapatan, cita rasa, jumlah penduduk, maupun ramalan mengenai masa depan. Dengan mengetahui faktor-faktor tersebut produsen bisa tahu seberapa besar barang tersebut akan di produksi. Namun dalam teori permintaan yang pertama kali dianalisis adalah hubungan antara jumlah permintaan suatu barang dengan harga barang tersebut dengan anggapan faktor lain dianggap tetap ( ceteris paibus)

( Sukirno, 2005:76).

Sedangkan permintaan dalam ekonomi dapat didefenisikan sebagai suatu skedul, kurva atau fungsi menunjukkan berbagai jumlah suatu barang yang para konsumen inginkan dan mampu membelinya dengan tingkat harga tertentu pada periode tertentu (Simbolon, 2007: 7).

2.3 Pemberian Kredit 2.3.1 Pengertian Kredit

dalam pengertian uang atau barang yang diterima sekarang akan dikembalikan pada waktu yang akan datang atau sesuai dengan perjanjian jangka waktu yang telah ditentukan telebih dahulu.

Dalam bahasa latin kredit disebut credere yang artinya percaya. Maksudnya si pemberi kredit percaya kepada sipenerima kredit, bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi sipenerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya ( Kasmir, 2002 : 101).

Sedangkan pengertian kredit menurut Undang- Undang Perbankan Nomor 10 tahun 1998 adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga. Begitupun kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditor atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak (Rivai, 2007:4).

2.3.2 Unsur- Unsur Kredit

Pengertian kata kredit jika dilihat secara utuh mengandung makna apa saja sehingga jika kita bicara kredit berarti juga membicarakan unsur-unsur yang terkandung didalamnya.

Adapun unsur-unsur yang terkandung dalam pemberian fasilitas kredit adalah sebagai berikut (Kasmir, 2002:104):

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali pada masa tertentu dimasa datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya telah dilakukan penelitian penyelidikan tentang nasabah baik secara interen maupun eksteren.

2. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan sipenerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya demikian pula sebaliknya. Risiko di pihak pemberi kredit adalah risiko gagal bayar (risk of default), baik karena kegagalan usaha (pinjaman komersial) atau ketidakmampuan membayar (pinjaman konsumen) atau karena ketidaksediaan membayar. Risiko di pihak nasabah adalah kecurangan dari pihak kreditor, antara lain berupa pemberian kredit yang semula dimaksudkan oleh pemberi kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan. Pada dasarnya risiko ini menjadi tanggung jawab bank, baik risiko yang disengaja oleh nasabah yang lalai, mapun oleh risiko yang tidak disengaja. 5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank.

2.3.3 Tujuan Kredit

1. Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya adminstrasi kredit yang dibebankan pada nasabah

2. Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan mengembangkan dan memperluaskan usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin bayak kredit yang disalurkan oleh pihak perbankan maka semakin baik, mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka peningkatan pembangunan di berbagai sektor, terutama sektor rill.

Secara garis besar keuntungan bagi pemerintah dengan menyebarnya pemberian kredit oleh dunia perbankan adalah sebagai berikut:

• Penerimaan pajak dari keutungan yang diperoleh nasabah dan bank • Membuka kesempatan kerja, dalam hal ini untuk kredit

pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru, sehingga dapat menyedot tenaga kerja yang masih menganggur.

• Meningkatkan jumlah barang dan jasa, sebagian besar kredit yang

jasa yang beredar di masyarakat, sehingga akhirnya mayarakat memiliki banyak pilihan.

• Menghemat devisa Negara, terutama untuk produk – produk yang

sebelumnya di impor maka dengan adanya fasilitas kredit yang ada maka produk tersebut dapat diproduksi didalam negeri, sehingga dapat menghemat devisa negara.

• Meningkatkan devisa negara, apabila produk dari kredit yang

dibiayai untuk keperluan ekspor.

2.3.4 Fungsi Kredit

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki satu fungsi yang sangat luas. Fungsi kredit tersebut antara lain (Kasmir,2002:106):

1. Untuk meningkatkan daya guna uang.

Dengan diberikannya kredit dapat meningkatkan daya guna uang, maksudnya jika uang hanya disimpan saja dirumah tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilan barang atau jasa oleh sipenerima kredit. Kemudian juga dapat memberikan penghasilan tambahan kepada pemilik dana.

2. Untuk meningkatkan peredaran dan lalu lintas uang

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh sidebitur untuk mengolah barang yang semula tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat pula menanbah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayak ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

6. Untuk meningkatkan kegairahan berusaha

Bagi sipenerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi si nasabah yang memang modalnya pas-pasan. Dengan memperoleh kredit nasabah bergairah untuk dapat memperbesar atau memperluas usahanya.

7. Untuk meningkatkan pemerataan pendapatan

seperti gaji bagi karyawan yang bekerja di pabrik dan membuka warung atau menyewa rumah kontrakan atau jasa lainnya bagi masyarakat yang tinggal disekitar lokasi pabrik.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara sipenerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja sama dibidang lainnya, sehingga dapat pula tercipta perdamaian dunia.

2.3.5 Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagai berikut (Kasmir,2002:108)

1. Dilihat dari segi kegunaan a. Kredit investasi

Biasanya digunakan untuk perluasan usaha atau membangun proyek atau pabrik baru atau untuk keperluan rehabilitasi yang masa pemakaiannya untuk satu periode relatif lama.

b. Kredit modal Kerja

2. Dilihat dari segi tujuan kredit a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan baraang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseoang atau badan usaha.

c. Kredit perdagangan

Biasanya digunakan untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini biasanya diberikan kepada suplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar.

3. Dilihat dari segi jangka waktu a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk modal kerja. b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi.

c. Kredit jangka panjang

ini digunakan untk investasi jangka panjang seperti perkebunan karet dan kelapa sawit.

4. Dilihat dari segi jaminan a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan ersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi sesuai jaminan yang diberikan si calon debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha atau karakter serta loyalitas atau nama baik si calon debitur selama ini. 5. Dilihat dari segi sektor usaha

a. Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Dapat berupa jangka pendek maupun jangka panjang. b. Kredit peternakan

Dalam hal ini untuk jangka pendek dalah peternakan ayam dan jangka panjang adalah peternakan kambing atau sapi.

c. Kredit industri

d. Kredit pertambangan

Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas minyak atau timah.

e. Kredit pendidikan

Merupakan kredit ynag diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk mahasiswa. f. Kredit profesi

Kredit ini diberikan kepada professional seperti dosen, dokter atau pengacara.

g. Kredit perumahan

Yaitu kredit yang diberikan untuk membiayai pembangunan atau pembelian perumahan.

h. Dan sektor-sektor lainnya.

2.3.6 Prinsip- Prinsip Pemberian Kredit

Kriteria yang dilakukan oleh bank dalam hal menentukan nasabah yang nantinya akan memberikan keuntungan bagi bank ditentukan dengan analisis 5 C dan 7 P (Kasmir,2002:111).

Analisis 5 C tersebut adalah:

1. Character ( karakter )

2. Capacity ( kapasitas )

Digunakan untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemeritah. Begitu juga dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

3. Capital ( modal )

Untuk melihat penggunaan modal apakah efektif,dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga melihat darimana saja sumber modal yang ada sekarang.

4. Collateral ( jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition ( kondisi )

Sedangkan analisis penilaian dengan metode 7 P adalah sebagai berikut: 1. Personality

Yaitu menilai nasabah dari kepribadianya atau tingkah lakunya sehari-hari maupun masa lalunya. Selain itu juga mencakup sikap, emosi, tingkah laku,dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu berdasarkan modal, loyalitas serta karakternya, sehingga nantinya akan mendapatkan fasilitas yang berbeda dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4. Prospect

Yaitu untuk menilai usaha nasbah dimasa yang akan datang menguntungkan atau tidak, hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa prospek, bukan hanya bank yang rugi tetapi juga nasabah.

5. Payment

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba,

profitability diukur dari periode ke periode apakah akan tetap sama atau makin meningkat, apalagi dengan tambahan kredit yang akan diperoleh. 7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapat perlindungan, dapat berupa jaminan barang, orang atau asuransi.

2.4 Pendapatan

2.4.1 Pendapatan dari Suatu Perekonomian

Jika menilai kondisi ekonomi seseorang maka yang pertama kali dilihat adalah seberapa besar pendapatannya. Seseorang yang memiliki pendapatan tinggi relatif mudah mencukupi kebutuhan hidupnya, serta menikmati kemewahan. Jadi orang yang berpenghasilan tinggi akan menikmati standar hidup yang lebih tinggi pula, mulai dari perumahan yang mewah, fasilitas kesehatan yang baik, mobil yang mewah dan lain sebagainya ( Mankiw, 2000:5).

2.4.2 Pendapatan Pribadi

2.4.3 Yang Tidak Termasuk dalam Pendapatan Pribadi

Pendapatan yang tidak termasuk dalam pendapatan pribadi adalah pandapatan nasional yang tidak dimasukkan kedalam pendapatan pribadi yaitu:

1. Keuntungan perusahaan yang tidak dibagikan.

2. Pajak yang dikenakan pemerintah ke atas ke untungan perusahaan.

3. Kontribusi yang dilakukan oleh perusahaan dan para pekerja kepada

Dana Pensiun. 2.5 Modal

2.5.1 Peranan Modal dalam Perekonomian

Dalam setiap perekonomian kegiatan memproduksi memerlukan barang modal. Dalam perekonomian yang sagat premitif sekalipun, barang modal diperlukan. Modernisasi perekonomian tidak akan berlaku tanpa barang modal yang kompleks dan sangat tinggi produktifitasnya. Dalam perekonomian modern perusahaan-perusahaan harus terus berusaha memperbaiki tekhnik memproduksinya supaya tetap dapat mempertahankan daya persaingannya dan menjamin kelangsungan hidup usahanya ( Sukirno, 2005:376).

2.5.2 Permintaan Terhadap Dana Modal

Berbagai jenis investasi mempunyai pengembalian modal yang berbeda. Ada yang tingkat pengembalian modalnya tinggi dan ada pula yang tingkat pengembalian modalnya rendah. Para investor akan terlebih dahulu melakukan investasi yang tingkat pengembalian modalnya tinggi. Baru setelah proyek tersebut dilaksanakan mereka akan mengembangkan proyek yang tingkat pengembaliannya rendah. Sampai dimana perusahaan akan meminta dana modal tergantung kepada suku bunga yang berlaku dalam perekonomian saat itu.

2.5.3 Pembentukan Modal

Pembentukan modal diartikan bahwa masyarakat tidak mempergunakan seluruh aktifitas produktifnya saat ini untuk kebutuhan-kebutuhan dan keinginan konsumsi, tetapi menggunakan sebagian saja untuk pembuatan barang modal: perkakas dan alat-alat, mesin dan fasilitas angkutan, pabrik dan perlengkapannya, segala bentuk modal nyata yang dapat dengan cepat meningkatkan manfaat upaya produktif. Inti proses itu kemudian ialah pengalihan sebagian sumberdaya yang sekarang ada pada masyarakat ke tujuan untuk meningkatkan persediaan barang modal begitu rupa sehingga memungkinkan perluasan output yang dapat dikonsumsi pada masa depan ( (Jhingan, 2008:337 ).

Pembentukan atau pengumpulan modal dipandang sebagai salah satu faktor dan sekaligus faktor utama didalam pembangunan ekonomi. Menurut Nurkse, lingkaran setan kemiskinan dinegara terbelakang dapat digunting melalui pembentukan modal.

mempengaruhi kesejahteraan ekonomi suatu bangsa. Ia membantu memenuhi segala sesuatu yang diperlukan oleh penduduk yang makin meningkat. Kalau pembentukan modal menggunakan sumberdaya alam secara tepat dan pendirian berbagai jenis industri, maka tingkat pendapatan bertambah dan berbagai macam kebutuhan rakyat terpenuhi. Mereka menikmati berbagai macam komoditi, standar hidup meningkat, juga kesejahteraan ekonomi.

2.6Peranan UKM dalam Perekonomian 2.6.1 Pengertian Usaha Kecil dan Menengah

Di Indonesia, pengembangan sektor Usaha Kecil dan Menengah (UKM) menduduki peran yang strategis dalam mewujudkan kebijaksanaan pemerataan hasil-hasil pembangunan. Salah satu usaha pemerintah untuk merealisasikan hal tersebut adalah dengan melaksanakan kebijaksanaan keuangan melalui penyaluran berbagai kredit program, yang disebut Kebijaksanaan Kredit Kecil, dalam rangka untuk menjamin tersedianya dana pembiayaan usaha.

Secara umum, Kebijaksanaan Kredit Kecil yang ditempuh bersifat dinamis sesuai kondisi perekonomian, kondisi sistem perbankan serta arah dari prioritas pembangunan. Menurut Undang-Undang No. 9 Tahun 1995 usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana yang diatur dalam undang-undang ini.

Adapun kriteria usaha kecil yang diatur undang-undang ini yaitu:

• Memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah

• Memiliki hasil penjualan tahunan paling banyak Rp 1 Milyar

• Milik warga Negara Indonesia

• Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau berafiliasi baik secara langsung maupun tidak langsung dengan usaha menengah atau usaha besar

• Berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum

atau badan usaha yang berbadan hukum termasuk koperasi

Menurut Keppres RI No. 99 Tahun 1998 pegertian usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan saha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.

Menurut Bank Indonesia, usaha kecil dan menengah adalah suatu perusahaan atau perseorangan yang mempunyai total asset maksimal Rp 600 juta tidak termasuk rumah dan tanah yang ditempati.

Menurut Departemen perindustrian dan Perdagangan, usaha kecil menengah adalah kelompok industri kecil modern, industri tradisional, dan industri kerajinan yang mempunyai investasi modal untuk mesin-mesin dan peralatan sebesar Rp 70 juta kebawah dengan resiko investasi modal/tenaga kerja Rp 625.000 kebawah dan usahanya dimiliki oleh warga Negara Indonesia.

Menurut Badan Pusat Statistik (BPS), kriteria usaha adalah sebagai berikut:

• Usaha kecil : 6 – 10 orang tenaga kerja

Usaha kecil yang hanya memiliki tenaga kerja 10 orang saja biasanya pekerjaanya dilakukan masih dengan manual atau dengan menggunakan peralatan yang masih tradisional. Pangsa pasarnyapun masih terbatas disekitar wilayah usahanya saja.

Usaha menengah yang tenaga kerjanya mencapai 99 orang disebabkan karena usahanyapun sudah mulai berkembang dan peralatan yang digunakan sudah lebih maju ( mulai beralih ketekhnologi baru). Pangsa pasar usahanya sudah lebih luas dan mulai berkembang.

Usaha besar umumnya menyerap banyak tenaga kerja karena dalam kegiatanya sudah berskala besar dan maju. Penggunaan peralatan usahapun cenderung menggunakan tekhnologi canggih. Pangsa pasar lebih luas dan biasa sampai taraf internasional. Pada dasarnya UKM telah mempunyai peran penting dalam perekonomian Indonesia, seperti yang tercermin pada kontribusinya terhadap Produk Domestik Bruto (PDB) yang secara relatif mengalami peningkatan, demikian pula pada kapasitasnya menyerap tenaga kerja seperti khususnya kotribusinya pada produk ekspor.

2.6.2 Karakterisik UKM

Karakteristik usaha kecil dan menengah pada dasarnya memiliki ciri-ciri yang dapat dilihat secara umum. Karakteristik tersebut yaitu:

1. Hampir setengah dari UKM hanya menggunakan kapasitas usahanya 60% atau kurang. Penyebabnya antara lain karena kelemahan perencanaan usaha, disebabkan terbatasnya visi pengusaha kecil disebabkan karena kebanyakan sekedar ikut-ikutan berusaha.

2. Bekaitan dengan masalah yang dihadapi UKM yang berbeda di setiap tahapnya. Dimana pada tahap persiapan masalahnya adalah masalah permodalan dan kemudahan berusaha, kemudian pada tahap pengenalan usaha, masalah yang dihadapi adalah masalah pemasaran, permodalan dan hubungan usaha. Sedangkan pada tahap peningkatan usaha masalah yang dihadapi adalah masalah permodalan dan penyediaan bahan baku.

3. Sektor UKM ini biasanya sukar untuk meningkatkan pangsa pasarnya dan bahkan cenderung mengalami penurunan usaha karena kekurangan modal, tidak mampu memasarkan dan kurang keterampilan tekhnis dan administrasi.

4. Tingginya tingkat ketergantungan terhadap bantuan pemerintah, berupa permodalan, pemasaran dan penyediaan bahan atau barang baku.

5. Hampir dari 60% dari UKM menggunakan tekhnologi tradisional dan hampir 70% dari usaha tersebut melakukan pemasaran langsung kekonsumen.

terutama karena persyaratan dokumen yang harus dipersiapkan sukar dipenuhi.

Ciri-ciri umum yang juga merupakan sebagai kelemahan-kelemahan sektor UKM seperti yang disebutkan diatas, jika dilihat dari aspek permodalan dan keuangannya, meliputi hal-hal berikut:

1. Umumnya sektor usaha kecil dan menengah memulai usahanya dengan

modal sedikit dan keterampilan yang kurang dari pendiri atau pemiliknya. 2. Terbatasnya sumber-sumber dana yang dapat dimanfaatkan untuk

membantu kelancaran usahanya, seperti dari kredit pemasok (Supplier) dan pinjamam bank ataupun dari bank yang ingin melayani pengusaha kecil dan menengah.

3. Kamampuan memperoleh pinjaman kredit perbankan relatif rendah. Penyebabnya antara lain karena kekurangmampuan untuk menyediakan jaminan dan lain sebagainya.

4. Banyak dari UKM yang belum mengerti pencatatan keuangan/akuntansi. Tetapi bagi mereka yang telah menggunakan catatan keuangan masih memiliki masalah penyusunan laporan keuangan, sehingga menurunkan kemampuannya untuk mengajukan proposal permohonan kredit pada perbankan.

5. Jadi, umumnya sektor UKM kurang mampu membina hubungan dengan perbankan.

2.6.3 Kekuatan atau Kelebihan UKM

UKM dalam proses pembangunan nasional, khususnya dalam kegiatan ekonomi. Dalam rangka mewujudkan pemerataan pembangunan melalui perluasan lapangan kerja dan meningkatkan pendapatan pengusaha menengah dan terwujudnya usaha yang makin tangguh dan mandiri sehingga pelaku ekonomi tersebut dapat berperan dalam perekonomian nasional, meningkatkan daya saing pengusaha nasional dipasar dunia, serta seimbangnya penyebaran investasi antar sektor dan antar golongan

Untuk mewujudkan hal tersebut maka harus diketahui kekuatan atau kelebihan dari UKM, yang memiliki kekuatan potensial yang merupakan andalan yang menjadi basis pengembangan pada masa yang akan datang. Secara garis besar kekuatan atau kelebihan dari UKM tersebut antara lain:

1. Penyediaan lapangan kerja. Peran UKM dalam penyerapan tenaga kerja patut diperhitungkan, diperkirakan mampu menyerap sampai dengan 50% tenaga kerja yang tersedia.

2. Sumber wirausaha baru. Keberadaan UKM selama ini terbukti dapat mendukung tumbuh kembangnya usaha baru.

3. Memiliki segmen pasar yang unik.

4. Melaksanakan manajemen sederhana dan fleksibel terhadap perubahan pasar.

5. Memanfaatkan sumber daya alam sekitar. UKM sebagian besar memanfaatkan sumber daya alam yang merupakan unggulan wilayah.

mampu untuk dikembangkan lebih jauh dan mampu untuk mengembangkan sektor-sektor lain yang terkait.

2.6.4 Permasalahan UKM

UKM mendapat perhatian karena tingkat perekonomian dan pengetahuan yang kurang maju dalam berbisnis. Dengan adanya kterbatasan itu, timbul berbagai permasalahan dimana tingkat intensitas dan sifat dari masalah tersebut bisa berbeda tidak hanya dari Janis produk atau pasar yang dilayani tetapi juga berbeda antar wilayah, antar jenis kegiatan, bahkan antar unit dalam kegiatan yang sama.

Masalah umum yang biasa terjadi dalam UKM yaitu (Partomo dkk:2002): 1. Keterbatasan finansial

prosedurnya. Lagi pula sistem pembukuan yang belum layak secara tekhnis perbankan menyebabkan UKM juga sulit memperoleh kredit. 2. Kesulitan pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi perkembangan UKM. Dari hasil studi yang dilakkan James dan Akrasanee (1988) di sejumlah Negara ASEAN, menyimpulkan jika UKM tidak melakukan perbaikan yang cukup disemua aspek yang terkait dengan pemasaran seperti kualitas produk dan kegiatan promosi maka sulit sekali bagi UKM untuk turut berpartisipasi dalam era perdagangan bebas. Masalah pemasaran yang dialami yaitu tekanan persaingan baik di pasar domestic dari produk yang serupa buatan sendiri dan impor maupun dipasar internasional dan kekurangan informasi yang akurat serta up to date mengenai peluang pasar didalam maupun luar negeri.

3. Keterbatasan Sumber Daya Manusia (SDM)

Keterbatasan SDM juga merupakan salah satu kendala yang serius bagi banyak UKM di Indonesia, terutama dalam aspek-aspek entrepreneurship,

4. Masalah bahan baku

Keterbatasan bahan baku dan kesulitan mendapatkannya kerena harganya yang mahal menjadi salah satu kendala yang serius bagi pertumbuhan output atau kelangsungan produksi bagi banyak UKM di Indonesia. Banyak pengusaha yang terpaksa menghentikan usahanya dan berpindah profesi kepada kegiatan ekonomi lainnya misalnya menjadi pedagang. 5. Keterbatasan tekhnologi

UKM di Indonesia pada umumnya masih menggunakan tekhnologi lama / tradisional dalam bentuk mesin-mesin tua atau alat-alat produksi yang sifatnya manual. Hal ini membuat produksi rendah, efesiensi kurang, dan kualitas produk juga rendah.

2.6.5 Kendala dan Arah Kebijaksaaan Keuangan untuk Sektor UKM

Garis-Garis Besar Haluan Negara (GBHN) 1993 telah menetapkan arah perencanaan jangka panjang tahap II (PJPT II), antara lain bahwa pertumbuhan ekonomi harus diarahkan untuk meningkatkan pendapatan masyarakat serta mengatasi ketimpangan ekonomi dan kesenjangan sosial. Dalam hal ini pemerintah telah memberikan perhatian lebih konhkrit lagi terhadap pengembangan usaha kecil dan tradisional serta golongan ekonomi lemah pada umumnya. Untuk itu, peranan perbankan diharapkan menjadi semakin penting.

Namun pada kenyataannya, sektor perbankan mengalami beberapa kendala utama dalam pemberian kredit kecil dan koperasi. Kendala tersebut antara lain:

2. Relatif tingginya biaya transaksi dan risiko pemberian kredit kepada

UKM.

3. Keterbatasan perangkat organisasi dan personalia yang menangani UKM.

2.7 Kredit pada PNPM Mandiri

2.7.1 Sejarah Perkembangan PNPM Mandiri

PNPM Mandiri pada hakekatnya adalah program nasional yang dijalankan oleh semua kalangan untuk menanggulangi kemiskinan dan perlusan kesempatan kerja melalui upaya-upaya pemberdayaan masyarakat untuk meningkatkan keberdayaan dan kemandiriannya dalam tujuan peningkatan kualitas hidup dan tingkat kesejahteraan masyarakat

Pemberdayaan masyarakat merupakan pendekatan dari PNPM Mandiri dengan tujuan untuk menciptakan dan meningkatkan kapasitas masyarakat dalam menjalankan proses pembangunan dari,oleh dan untuk masyarakat dengan didukung oleh berbagai kalangan atau pemangku kepentingan lainnya. Pelaku utama pembangunan adalah masyarakat sendiri.

Pemerintah mendorong program nasional ini melalui pengembangan sistem dan disain program, penyediaan pendampingan serta pendanaan stimulan dalam wadah PNPM Mandiri yang akan mendorong prakarsa dan inovasi masyarakat dalam menjalankan upaya penanggulangan kemiskinan dan perluasan kesempatan kerja secara berkelanjutan.

PNPM Mandiri ini adalah sebagai wadah program yang disempurnakan khususnya pada (Tim Koordinasi PNPM Mandiri):

2. Perbaikan disain program, 3. Penetapan target secara nasional,

4. Perbaikan dalam mekanisme penyaluran pendanaan,

1. Peningkatan besaran Bantuan Langsung Masyarakat (BLM).

PNPM Mandiri juga merupakan instrument program untuk percepatan pencapaian Millenium Development Goals (MDGs) sehingga program ini sejalan dengan agenda pencapaian Millenium Development Goals (MDGs)

Oleh karena itu, pada tahun 2007 pemerintah Indonesia mencanangkan Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri yang terdiri dari PNPM Mandiri Perdesaan, PNPM Mandiri Perkotaan, serta PNPM Mandiri wilayah khusus dan desa tertinggal.

PNPM Mandiri Perdesaan adalah program untuk mempercepat penanggulangan kemiskinan secara terpadu dan berkelanjutan. Pendekatan PNPM Mandiri Perdesaan merupakan pengembangan dari Program Pengembangan Kecamatan (PKK), yang selama ini dinilai berhasil. Beberapa keberhasilan PKK adalah berupa penyediaan lapangan kerja dan pendapatan bagi sekelompok rakyat isiensi dan efektivitas kegiatan, serta berhasil menumbuhkan kebersamaan dan partisipasi masyarakat.

Misi PNPM Mandiri Perdesaan adalah:

1. Peningkatan kapasitas masyarakat dan kelembagaannya. 2. Pelembagaan sistem pembangunan partisipatif.

3. Pengefektifan fungsi dan peran pemerintah lokal.

4. Peningkatan kualitas dan kuantitas prasarana sarana sosial dasar dan ekonomi masyarakat.

5. Pengembangan jaringan kemitraan dalam pembangunan.

Dalam rangka mencapai visi dan misi PNPM Mandiri Perdesaan, strategi yang dikembangkan PNPM Mandiri Perdesaan yaitu menjadikan masyarakat miskin sebagai kelompok sasaran, menguatkan sistem pembangunan partisipatif, serta mengembangkan kelembagaan kerja sama antar desa. Melalui PNPM Mandiri Perdesaan diharapkan masyarakat dapat menuntaskan tahapan pemberdayaan yaitu tercapainya kemandirian dan berkelanjutan, setelah tahapan pembelajaran dlakukan melalui Program Pengembangan Kecamatan (PKK).

2.7.2 Tujuan PNPM Mandiri

Tujuan umum PNPM Mandiri adalah meningkatkan kesejahteraan dan kesempatan kerja masyarakat miskin dipedesaan dengan mendorong kemandirian dalam pengambilan keputusan dan pengelolaan pembangunan. Sedangkan tujuan khusus yang akan dicapai adalah:

2. Meningkatkan kapasitas kelembagaan masyarakat yang mengakar,

representative, dan akuntabel.

3. Meningkatkan kapasitas pemerintah dalam memberikan pelayanan kepada masyarakat terutama masyarakat miskin melalui kebijakan, program dan penganggaran yang berpihak pada masyarakat miskin (proo-poor budgeting).

4. Meningkatkan sinergi masyarakat, pemerintah daerah dan kelompok peduli (swasta, asosiasi, perguruan tinggi, media, LSM, dll) untuk lebih mengefektifkan upaya-upaya penanggulangan kemiskinan.

5. Meningkatkan keberdayaan dan kemandirian masyarakat serta pemerintah daerah serta kelompok peduli setempat dalam menanggulangi kemiskinan di wilayahnya.

6. Meningkatkan modal sosial masyarakat yang berkembang ssesuai dengan potensi sosial dan budaya serta untuk melestarikan kearifan local.

7. Meningkatkan inovasi dan pemanfaatan tekhnologi tepat guan, informasi dan komunikasidalam pemberdayaan masyarakat.

2.7.3 Strategi PNPM Mandiri

Strategi dasar dari PNPM Mandiri adalah:

1. Menerapkan pendekatan pemberdayaan untuk mewujudkan kemandirian masyarakat.

2. Menjalin kemitraan yang seluas-luasnya dengan berbagai pihak untuk

bersama-sama mewujudkan keberdayaan dan kemandirian masyarakat. 3. Menerapkan keterpaduan dan sinergi pendekatan pembangunan

Sedangkan strategi opersional PNPM Mandiri adalah:

1. Mengoptimalkan seluruh potensi dan sumberdaya yang dimiliki masyarakat, pemerintah daerah, dan kelompok peduli lainnya (swasta, asosiasi, perguruan tinggi, LSM, dll) secara sinergis.

2. Menguatkan peran pemerintah kota/kabupaten sebagai pengelola program-program penanggulangan kemiskinan di wilayahnya.

3. Mengembangkan kelembagaan masyarakat yang dipercaya, mengakar dan akuntabel.

4. Mengoptimalkan peran sektor dalam penyediaan pelayanan dan kegiatan pembangunan secara terpadu ditingkat komunitas.

5. Meningkatkan kemampuan pembelajaran di masyarakat dalam memahami

kbutuhan dan potensinya serta memecahkan berbagai masalah yang dihadapi.

6. Menerapkan konsep pembangunan partisipatif secara konsisten dan dinamis.

2.7.4 Prinsip Dasar PNPM Mandiri

PNPM Mandiri menekankan prnsip-prinsip dasar berikut ini: 1. Bertumpu pada pembangunan manusia

Pelaksanaan PNPM Mandiri senantiasa bertumpu pada peningkatan harkat dan martabat manusia seutuhnya.

2. Otonomi

3. Desentralisasi

Kewenangan pengelolaan kegiatan pembangunan sektoral dan kewilayahan dilimpahkan kepada pemerintah daerah dan masyarakat sesuai dengan kapasitasnya

4. Berorientasi pada masyarakat miskin

Semua kegiatan yang dilaksanakan mengutamakan kepentingan dan kebutuhan masyarakat miskin dan kelompok masyarakat yang kurang beruntung.

5. Partisipasi

Masyarakat terlibat secara aktif pada setiap proses pengambilan keputusan pembangnan dan secara gotong royong menjalankan pembangunan.

6. Kesetaraan dan keadilan gender

Laki-laki dan perempuan mempunyai kesempatan yang adil dan setara dalam setiap tahap pembangunan serta dalam menikmati hasil-hasil pembangunan.

7. Demokratis

Setiap pengambilan keputusan pembangunan dilakukan secara musyawarah dan mufakat dengan tetap berorientasi pada kepentingan masyarakat miskin.

8. Transparansi dan Akuntabel

9. Prioritas

Pemerintah dan masyarakat harus memprioritaskan pemenuhan kebutuhan untuk pengentasan kemiskinan dengan mendayagunakan berbagai sumberdaya yang terbatas secara optimal.

10. Kolaborasi

Semua pihak yang berkepentingan dalam penanggulangan kemiskinan, didorong untuk mewujudkan kerjasama kemitraan antar pemangku kepentingan dalam mengentaskan kemiskinan.

11. Keberlanjutan

Setiap pengambilan keputusan harus mempertimbangkan kepentingan peningkatan kesejahteraan masyarakat saat ini dan juga dimasa depan serta dengan tetap menjaga kelestarian lingkungan.

12. Sederhana

Semua aturan, mekanisme dan prosedur dalam pelaksanaan PNPM Mandiri harus sederhana, fleksibel, mudah dipahami, dan mudah dikelola oleh masyarakat.

2.7.5 Pendekatan PNPM Mandiri

Pendekatan yang digunakan dalam mewujudkan tujuan PNPM Mandiri adalah pembangunan yang berbasis masyarakat dengan:

1. Menggunakan basis kecamatan sebagai satuan dan area/lokus program. 2. Memposisikan masyarakat sebagai pelaku utama pembangunan.

4. Menggunakan pendekatan pemberdayaan masyarakat yang sesuai dengan

karakteristik sosial dan geografis.

BAB III

METODE PENELITIAN

3. 1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa determinan faktor yang mempengaruhi permintaan kredit PNPM Mandiri di Kecamatan Tanjung Raya Kabupaten Agam. Determinan faktor yang dapat mempengaruhinya adalah jumlah pendapatan, modal kerja, usia, dan jumlah tanggungan. Penelitian ini dilakukan di Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat melalui UPK PNPM-MP Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat.

3. 2 Penentuan populasi dan sampel

3. 3 Jenis dan Sumber data

Jenis data yang digunakan pada penelitian ini adalah 1. Data Primer

Data primer adalah data yang diperoleh langsung dilapangan dari sumber data yaitu dari masyarakat yang merupakan anggota (responden) melalui observasi dan wawancara langsung dengan menggunakan daftar pertanyaan (kuisioner) yang telah dipersiapkan.

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari UPK PNPM-MP Kecamatan Tanjung Raya Kabupaten Agam Sumatera Barat.

3. 4 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara sebagai berikut : Data primer yaitu dengan observasi, wawancara, dan kuisioner.

- Observasi, yaitu mengadakan pengamatan langsung ke lokasi penelitian untuk mengetahui bagaimana perkembangan kredit melalui PNPM Mandiri pada usaha kecil dan menengah.

- Wawancara, yaitu mengadakan tanya jawab secara langsung kepada responden tanpa menggunakan perantara.

- Kuisioner, yaitu daftar petanyaan yang telah dipersiapkan terlebih dahulu untuk diisi oleh responden.

3. 5 Pengolahan Data

Dalam penelitian ini, penulis melakukan pengolahan data dengan menggunakan program komputer E-Views 5.1

3. 6 Model Analisis Data

Dalam menganalisis data yang diperoleh untuk mengetahui seberapa besar pengaruh variabel-variabel bebas (independent ) yakni pendapatan anggota, modal kerja, usia, dan jumlah tanggungan terhadap variabel terikat (dependent) yakni jumlah kredit yang diminta menggunakan model ekonometrika dengan meregresikan variabel-variabel yang ada dengan menggunakan metode Ordinary Least Square (OLS). Fungsi yang digunakan dalam penelitian ini adalah:

Y = f (X1,X2,X3,X4)... (1)

Kemudian fungsi tersebut ditransformasikan ke dalam model persamaan linier berganda (multiple regression) dengan spesifikasi model sebagai berikut:

Y = α +β1X1 +β2X2 +β3X3 +β4X4 +µ ………...(2)

Keterangan:

Y = Jumlah kredit yang diminta (Rupiah) X1 = Pendapatan anggota (Rupiah/bulan) X2 = Modal kerja (Rupiah/bulan)

X4 = Jumlah tanggungan (orang) α = Intercept/konstanta

,

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut :

1

X Y

∂ ∂

< 0, Artinya jika X1 (pendapatan anggota) meningkat maka Y(jumlah

kredit yang diminta) akan meningkat, ceteris paribus.

2

X Y

∂ ∂

< 0 Artinya jika X2 (modal kerja) meningkat maka Y(jumlah kredit

yang diminta) akan menurun, ceteris paribus.

3

X Y

∂ ∂

> 0 Artinya jika X3 (Usia) meningkat maka Y(jumlah kredit yang

diminta) akan meningkat, ceteris paribus.

4

X Y

∂ ∂

> 0 Artinya jika X4 (jumlah tanggungan) meningkat maka Y(jumlah

kredit yang diminta) akan menurun, ceteris paribus.

3.7 Test of Goodness of Fit (Uji Kesesuaian)

3.7.1 Koefisien Determinasi

Koefisien determinasi dilakukan untuk melihat seberapa besar variabel-variabel independen secara bersama mampu memberi penjelasan mengenai

variabel dependen. Nilai R2digunakan antara 0 sampai 1 ( 0≤ R2 ≤1).

3.7.2 Uji t-statistik

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi secara individu signifikan atau tidak terhadap variabel dependen dengan menganggap variabel independen lainnya konstan.

Dalam uji ini digunakan hipotesis sebagai berikut ;

H0 : bi = 0 artinya variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen

Ha : bi ≠ 0 artinya variabel independen merupakan penjelas yang signifikan terhadap variabel dependen

Rumus untuk mencari t-hitung adalah :

t-hitung =

(

)

i iSb b b −

Keterangan

bi = Koefisien variabel independen ke-i

b = Nilai hipotesis nol

Gambar 3.1 Kurva Uji t statistik

3.7.3 Uji F-statistik

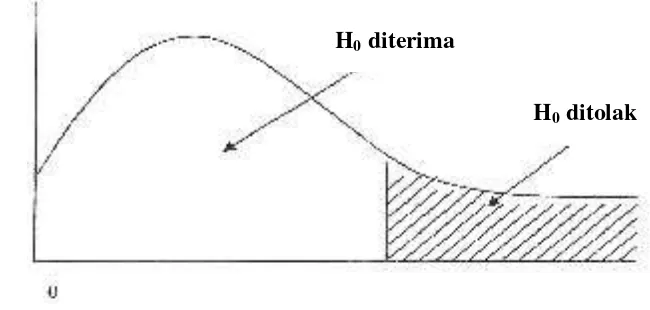

Uji F-statistik ini digunakan untuk mengetahui seberapa besar pengaruh variabel independen secara keseluruhan atau bersama-sama terhadap variabel dependen.

Hipotesa yang dipakai sebagai berikut :

H0:β1 = β2 = β3 = 0, artinya secara bersama-sama tidak ada pengaruh variabel independen terhadap variabel dependen

Ha: β1≠ β2 ≠ β3 ≠ 0, artinya secara bersama-sama ada pengaruh variabel independen terhadap variabel dependen

Pengujian ini dilakukan dengan membandingkan nilai F-hitung dengan F tabel. Jika F-hitung > F-tabel maka H0 ditolak, yang berarti variabel independen secara bersama-sama mempengaruhi variabel dependen.

Ho diterima

Rumus untuk mencari F-hitung adalah:

R2 = Koefisien determinasi

k = Jumlah variabel independen + intercept n = Jumlah sampel

3.8 Uji Penyimpangan Asumsi Klasik

Uji penyimpangan asumsi klasik adalah suatu uji yang digunakan untuk mengetahui apakah suatu hasil estimasi regresi linier sudah dapat dikatakan baik dan efisien.

Menurut Gujarati (2006), adapun asumsi klasik yang harus dipenuhi antara lain:

Gambar 3.2 Kurva uji F statistik

H0 diterima

1. Model regresi adalah linier, yaitu linier dalam parameter.

2. Residual variable pengganggu (µi) mempunyai nilai rata-rata nol (zero mean value of disturbance µi).

3. Homoskedastisitas atau varian dari µi adalah konstan. 4. Tidak ada autokorelasi antara variable pengganggu (µi).

3.8.1 Uji Normalitas

Uji ini dilakukan untuk memastikan µ (error term) tersebar normal. Jika µ tersebut normal maka koefisien Ordinary Least Square(OLS) juga tersebar normal dengan demikian Y juga normal, hal ini disebabkan adanya hubungan linier antara µ, β, dan Y. Untuk menguji sebaran µ dapat digunakan uji JB (Jarque Berra). Eerror term (µ) disebut normal jika nilai JB lebih rendah atau sama dengan nilai kritis tabel chi square (derajat bebas, alpha).

3.8.2 Uji Linearitas

Uji linearitas digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Dengan menggunakan uji ini dapat mengetahui bentuk model empiris dan menguji variabel yang relevan untuk dimasukkan ke dalam model empiris. Dengan kata lain, dengan menggunakan uji linearitas,

specification error atau mis-specification error term.