UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH DEBT TO EQUITY RATIO DAN RETURN ON EQUITY TERHADAP KEPUTUSAN PEMBERIAN KREDIT PADA PT. BANK

MANDIRI TBK.CABANG LHOKSEUMAWE MERDEKA

OLEH

NAMA : PUTRI PUSPITASARI

NIM : 050503035

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul ” Pengaruh debt to equity

ratio dan return on equity Terhadap Keputusan Pemberian Kredit Pada PT. Bank

Mandiri Tbk Cabang Lhokseumawe Merdeka” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang safa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Dosen Pembimbing. Dan ibu Dra. Mutia Ismail MM,Ak. Selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, MSi, Ak dan Ibu Risanty SE, MSi, Ak selaku Dosen Penguji I dan Penguji II saya yang telah memberikan arahan dan masukan yang berharga mengenai penulisan skripsi saya.

bagi penulis dalam proses penyusunan skripsi. Semoga Allah SWT memberikan rahmat dan berkat bagi keduanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juni 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui apakah debt to equity ratio dan return on equity berpengaruh terhadap keputusan pemberian kredit Pada PT. Bank Mandiri Tbk Cabang Lhoksumawe Merdeka. Populasi yang ada dalam penelitian ini adalah seluruh debitor yang memperoleh fasilitas kredit dari Bank Mandiri Cabang Lhoksumawe Merdeka dan mengajukan laporan keuangan terakhir khususnya periode 2007-2009. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 30 debitor yang akan digunakan sebagai sampel dalam penelitian ini. Jenis data yang digunakan adalah data sekunder.Variabel independen yang digunakan adalah debt to equity ratio dan

return on equity dan variabel dependen yang digunakan adalah keputusan

pemberian kredit. Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan

Adjusted R Square. Hasil penelitian ini menunjukkan bahwa debt to equity ratio

dan return on equity secara simultan berpengaruh terhadap terhadap keputusan pemberian kredit. Debt to equity ratio secara parsial berpengaruh terhadap keputusan pemberian kredit. Return on equity secara parsial tidak berpengaruh terhadap keputusan pemberian kredit.

ABSTRACT

This research has a pupose to knowing that debt to equity ratio and return on equity have an effect to credit loan decission on PT. Bank Mandiri Tbk Cabang Lhoksumawe Merdeka..The population in this research is all debitor that have credit pacility from Bank Mandiri Cabang Lhoksumawe Merdeka and propose last financial report especially 2007-2009. After were selected by using purposive sampling tehnic. The sampel that is gotten is 30 debitor that will be used in this research. Kinds of data used is secondary data. Analyzes model that is used is multiple regression. Classic assumption tests that is used is normality test, multicolinearity test and heterocedastisity test. Hypothesis test that being used were F-test, t-test and Adjusted R square. The result of this research show that debt to equity ratio and return on equity have simultant effect to credit loan decision. debt to equity ratio ratio have parsial effect to credit loan decision.

Return on equity have no parsial effect to credit loan decision.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian dan Aktivitas Bank ... 7

2. Kredit ... 8

a. Pengertian Kredit ... 8

b. Prinsip Pemberian Kredit ... 9

c. Fungsi Pemberian Kredit ... 10

3. Analisis Kredit ... 11

B. Tinjauan Penelitian Terdahulu ... 13

C. Kerangka Konseptual dan Hipotesis ... 15

1. Kerangka Konseptual ... 16

2. Hipotesis ... 17

BAB III METODE PENELITIAN A. Desain Penelitian ... 19

B. Populasi dan Sampel Penelitian ... 19

C. Jenis Data ... 20

D. Teknik Pengumpulan Data ... 21

E. Defini Operasional dan Pengukuran Variabel ... 21

F. Model Analisis Data ... 22

1. Statistik Deskriptif ... 22

2. Pengujian Asumsi Klasik ... 23

a. Uji Normalitas Data ... 23

b. Uji Multikolineritas ... 24

c. Uji Heteroskedastisitas ... 24

3. Analisis Regresi ... 24

4. Uji Hipotesis ... 25

a. Adjusted R2 ... 25

b. Uji Signifikansi Simultan (uji F) ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan ... 27

B. Data Penelitian ... 34

C. Analisis Hasil Penelitian ... 34

1. Statistik Deskriptif ... 34

2. Pengujian Uji Asumsi Klasik ... 35

a. Hasil Uji Normalitas ... 35

b. Uji Heteroskedastisitas ... 38

c. Uji Multikolineritas ... 39

3. Hasil Pengujian Hipotesis ... 41

a. Hasil Pengukuran Adjusted R2 ... 41

b. Hasil Uji Signifikan Simultan(Uji F) ... 43

c. Hasil Uji Signifikansi Parsial(Uji t) ... 44

D.Pembahasan Penelitian ... 45

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Keterbatasan Penelitian ... 50

C. Saran ... 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Penelitian Terdahulu ... 14

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel ... 22

Tabel 4.4 Uji Normalitas(One-Sampel kolmogrov-Smirnov Test) ... 37

Tabel 4.5 Uji Heteroskedastisitas ... 39

Tabel 4.6 Uji Multikolineritas ... 40

Tabel 4.7 Variabel Enter ... 41

Tabel 4.8 Adjusted R Square ... 42

Tabel 4.9 UJi F ... 43

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 16

Gambar 4.1 Stuktur Organisasi PT.Bank Mandiri Tbk Cabang Lhoksumawe Merdeka ... 34

Gambar 4.2 Grafik Histogram... 36

Gambar 4.3 Grafik P-P Plot ... 36

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data Penelitian ... 54

Lampiran ii Statistik Deskriptif ... 55

Lampiran iii Uji Normalitas ... 55

Lampiran iv Uji Heterskedastisitas ... 57

Lampiran v Uji Multikolineritas ... 58

Lampiran vi Adjusted R Square ... 58

Lampiran vii Uji F ... 59

Lampiran viii Uji t ... 59

Lampiran ix Tabel F ... 60

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui apakah debt to equity ratio dan return on equity berpengaruh terhadap keputusan pemberian kredit Pada PT. Bank Mandiri Tbk Cabang Lhoksumawe Merdeka. Populasi yang ada dalam penelitian ini adalah seluruh debitor yang memperoleh fasilitas kredit dari Bank Mandiri Cabang Lhoksumawe Merdeka dan mengajukan laporan keuangan terakhir khususnya periode 2007-2009. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 30 debitor yang akan digunakan sebagai sampel dalam penelitian ini. Jenis data yang digunakan adalah data sekunder.Variabel independen yang digunakan adalah debt to equity ratio dan

return on equity dan variabel dependen yang digunakan adalah keputusan

pemberian kredit. Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan

Adjusted R Square. Hasil penelitian ini menunjukkan bahwa debt to equity ratio

dan return on equity secara simultan berpengaruh terhadap terhadap keputusan pemberian kredit. Debt to equity ratio secara parsial berpengaruh terhadap keputusan pemberian kredit. Return on equity secara parsial tidak berpengaruh terhadap keputusan pemberian kredit.

ABSTRACT

This research has a pupose to knowing that debt to equity ratio and return on equity have an effect to credit loan decission on PT. Bank Mandiri Tbk Cabang Lhoksumawe Merdeka..The population in this research is all debitor that have credit pacility from Bank Mandiri Cabang Lhoksumawe Merdeka and propose last financial report especially 2007-2009. After were selected by using purposive sampling tehnic. The sampel that is gotten is 30 debitor that will be used in this research. Kinds of data used is secondary data. Analyzes model that is used is multiple regression. Classic assumption tests that is used is normality test, multicolinearity test and heterocedastisity test. Hypothesis test that being used were F-test, t-test and Adjusted R square. The result of this research show that debt to equity ratio and return on equity have simultant effect to credit loan decision. debt to equity ratio ratio have parsial effect to credit loan decision.

Return on equity have no parsial effect to credit loan decision.

BAB I PENDAHULUAN A.Latar Belakang Penelitian

Kemajuan suatu negara ditentukan oleh pengelolaan setiap sektor perekonomian yang ada. Sektor yang sangat berpengaruh adalah sektor

perbankan. Melalui aktifitas sektor perbankan akan memberi akselerasi terhadap setiap sektor perekonomian lainnya. Aktivitas bisnis perbankan pada dasarnya adalah menghimpun dana dan kemudian menyalurkan dana dalam bentuk kredit, yang merupakan fungsi intermediasi bank. Dapat dikatakan bahwa bank adalah tempat yang mempertemukan pihak yang memiliki surplus dana dengan pihak yang minus dana. Pihak yang memiliki kelebihan dana ini akan menempatkan dana di bank melalui beberapa instrumen, sedangkan pihak yang memerlukan dana dapat mengadakan peminjaman ke bank melalui fasilitas kredit. Sesuai dengan UU No. 10 tahun 1998, pasal 1, huruf 2 menyebutkan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk -bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Secara rinci dapat dijelaskan bahwa produk untuk penghimpunan dana seperti: giro, tabungan, deposito berjangka, sertifikat deposito, dan lain – lain. Penyaluran kredit seperti : kredit konsumsi, kredit investasi dan kredit modal kerja. Dalam aktifitasnya, bank juga memberikan layanan jasa seperti: bank garansi, kiriman uang, inkaso, safe deposit box, dan lain - lain. Dari pengelolaan dana yang dihimpun yang disalurkan melalui kredit maka bank akan memperoleh pendapatan. Di Negara-negara berkembang seperti Indonesia, aktifitas penyaluran kredit merupakan kegiatan utama yang memberikan kontribusi pendapatan dengan porsi yang lebih besar dibandingkan dengan pendapatan yang diperoleh dari layanan jasa (fee based income). Kondisi ini berbeda dengan negara maju yang kontribusi pendapatan dari layanan jasa cukup signifikan.

Pada periode keemasan bisnis perbankan, tahun 1997-1998 terjadi krisis ekonomi. Krisis ini sesungguhnya dipicu oleh terjadinya krisis perbankan yang ditandai dengan banyaknya bank yang ambruk (collaps) sehingga tidak mampu lagi melaksanakan fungsi intermediasi. Dari kejadian tersebut, masyarakat mulai paham bahwa mengelola bank bukan sesuatu hal yang mudah. Bisnis bank tidak pernah lepas dari berbagai risiko yang melekat. Berbagai risiko operasional perbankan meliputi risiko kredit.

Resiko kredit adalah resiko akibat kegagalan debitor untuk memenuhi kewajibannya yang menyebabkan kreditnya macet sehingga pembayaran pokok dan bunga kredit tidak terpenuhi. Termasuk dalam resiko ini adalah kemacetan pembayaran kewajiban oleh pihak yang dijamin bank, sehingga kreditor ini mengadakan klaim ke bank atas piutangnya kepada perusahaan yang dijamin (bank garansi). Reilly et al (2000:III) risiko dapat diartikan “Risk is the

uncertainty that an investment will earn its expected rate of return” dari

(2002:469) mendefinisikan “Risk the likely variability associated with expected

revenue or income streams”. Dari beberapa pengertian dapat disimpulkan bahwa

risiko adalah penyimpangan yang terjadi antara actual return dari yang telah diperkirakan sebelumnya yaitu imbal hasil yang diharapkan (expected return).

Jika dianalisa lebih detail, terlihat bahwa krisis perbankan terjadi dominan dikarenakan resiko kredit. Banyak bermunculan kredit macet sehingga berimbas ke risiko perbankan lainnya. Akibat krisis perbankan ini telah menyebabkan berkurangnya kepercayaan masyarakat terhadap bank, tidak hanya dialami oleh bank yang bermasalah tetapi imbasnya secara menyeluruh. Situasi begitu sulit sehingga dikhawatirkan semakin banyak bank yang hancur.

Bank Mandiri dalam aktifitasnya juga berorientasi pada profit, sebagai bank yang juga menyediakan fasilitas kredit bagi nasabahnya, Bank Mandiri harus dengan cermat dalam mengelola setiap risiko yang ada khususnya dalam hal ini risiko kredit karena dari penyaluran kredit bank memperoleh pendapatan utama. Tahap awal pengelolan kredit dilakukan melalui analisa menyeluruh atas

informasi permohonan kredit. Informasi disini salah satunya adalah debt to

equity ratio dan return on equity.

Debt to equity ratio dan return on equity diperoleh melalui analisa laporan

keuangan yang dapat merupakan laporan masa lalu, laporan periode sedang

berjalan dan proyeksi masa akan datang. Melalui rasio tersebut bank dapat menilai kemampuan debitor dalam menerima pemberian kredit dan mengelola kredit tersebut secara baik sehingga segala kewajibannya dapat dipenuhi sesuai ketentuan yang berlaku. Struktur modal debitur mempunyai dampak yang

signifikan dalam keputusan pemberian kredit, tingkat bunga dan jumlah pinjaman. Perusahaan dengan struktur modal yang kuat akan dapat memperoleh jumlah pinjaman yang lebih besar dengan tingkat bunga yang lebih rendah dibandingkan dengan perusahaan dengan struktur modal yang lemah. Hal ini didukung oleh teori Kasmir (2007) analisa 5 C, terhadap capital. Mengacu pada struktur modal (Equity dan Debt). White et al (2002), Rasio keuangan digunakan untuk

membandingkan risiko dan tingkat imbal hasil dari berbagai perusahaan untuk membantu investor dan kreditor membuat keputusan investasi dan kredit yang baik.

Ada empat kategori rasio yang digunakan untuk mengukur berbagai aspek dari hubungan risiko. Rasio tersebut menurut White et al (2002) adalah analisis likuiditas, analisis leverage, analisis aktivitas, analisis profitabilitas.

1. Analisis likuiditas

Mengukur kecukupan sumber kas perusahaan untuk memenuhi kewajiban yang berkaitan dengan kas dalam jangka pendek.

2. Analisis Leverage (solvency dan long term debt)

Menelaah struktur modal perusahaan termasuk sumber dana jangka

panjang dan kemampuan perusahaan untuk memenuhi kewajiban investasi dan utang jangka panjang.

Mengevaluasi revenue dan output yang dihasilkan oleh asset perusahaan. 4. Analisis profitabilitas

Mengukur laba (earnings) perusahaan relatif terhadap revenue (sales) dan modal yang diinvestasikan. Rasio juga dapat menunjukkan profil suatu perusahaan, karakteristik ekonomi, strategi bersaing dan keunikan karakteristik operasi, keuangan dan investasi.

Dalam penelitian yang dilakukan oleh Lubis (2004), menemukan bahwa analisis laporan keuangan sangat berpengaruh terhadap persetujuan kredit. current

ratio, total debt to equity ratio, pertumbuhan penjulan dan equity atau total asset

berpengaruh signifikan terhadap pengambilan keputusan pemberian kredit. Nasution (2008), menemukan bahwa Laporan keuangan debitur tergambar dalam tiga macam rasio keuangan, yaitu rasio likuiditas, leverage dan profitabilitas yang berpengaruh signifikan terhadap persetujuan kredit. Namun Gulo (2005),

menemukan bahwa secara statistik diantara variable informasi akuntansi tidak ada yang menunjukkan pengaruhnya terhadap persetujuan kredit.

Melihat peran Bank Mandiri Tbk sebagai salah satu bank yang memberikan kredit dan berpotensi memiliki risiko sehingga dibutuhkan kemampuan

pengelolaan yang baik, bahwa debt to equity ratio dan return on equity

merupakan salah satu objek penganalisaan dalam setiap pemrosesan permohonan kredit, dan untuk melakukan penelitian untuk membuktikan apakah terdapat pengaruh yang signifikan antara debt to equity ratio dan return on equity terhadap keputusan pemberian kredit maka penulis termotivasi dan bermaksud melakukan penelitian tentang Pengaruh debt to equity ratio dan return on equity Terhadap Keputusan Pemberian Kredit Pada PT. Bank Mandiri Tbk Cabang Lhokseumawe Merdeka.

B.Perumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas, maka perumusan masalah dalam penelitian ini adalah: “apakah debt to equity ratio dan return on

equity berpengaruh terhadap keputusan pemberian kredit pada PT. Bank Mandiri

Tbk Cabang Lhokseumawe Merdeka?” C.Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui untuk mengetahui apakah

debt to equity ratio dan return on equity berpengaruh terhadap keputusan

pemberian kredit pada PT. Bank Mandiri Tbk Cabang Lhokseumawe Merdeka. D.Manfaat Penelitian

1. bagi peneliti, untuk menambah pengetahuan dan wawasan tentang debt to

equity ratio dan return on equity ratio terhadap pemberian kredit pada PT.

Bank Mandiri Tbk Cabang Lhokseumawe Merdeka khususnya tahun 2007, 2008 dan 2009,

2. bagi perusahaan dan instansi lainnya, penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam mengambil keputusan dalam pengajuan kredit ke Bank,

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengertian dan aktivitas bank.

Dalam UU No. 7 tahun 1992 yang telah diubah dengan UU No. 10 tahun 1998 tentang perbankan memberikan definisi “ Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Bentuk simpanan yang umum dikenal seperti giro, tabungan, deposito berjangka dan sertifikat deposito. Tetapi sebenarnya sumber pendanaan bagi bank juga melalui pasar uang dan pasar modal. Instrumen lain seperti call money,

medium term notes, obligation, floating rate notes, bilateral medium term notes

dan pinjaman subordinasi. Perkembangan instrumen ini seiring dengan sumber dana yang dapat diibaratkan sebagai nafas bagi bank. Faktor penting yang menentukan kesinambungan operasional bank tidak terlepas dari kemampuan bank menghimpun dana.

Penyaluran dana tidak terlepas pada pemahaman kredit. Semua instrumen yang dapat memberikan penghasilan (return) dikelompokkan sebagai penyaluran dana seperti penempatan pada bank lain, penyertaan dan pembelian surat berharga. Layanan jasa juga merupakan aktifitas bank yang menghasilkan fee

based seperti transfer, inkaso, bank garansi, dan lainnya. Terakhir muncul

management, yaitu layanan yang diberikan bank kepada perusahaan – perusahaan

untuk mengelola kas atau dana nasabah menjadi efisien dan efektif.

2. Kredit

a. Pengertian kredit

Kredit barasal dari kata credere yang artinya kepercayaan. Setiap pelaku ekonomi yang menikmati kredit adalah orang yang dipercaya oleh kreditor. Kondisi ini setelah melalui proses penilaian atas beberapa aspek seperti kemauan, motivasi dan kemampuan. Pemahaman ini perlu menjadi perhatian karena kepercayaan yang diberikan kreditor kepada debitor merupakan prestasi tersendiri. UU No. 10 tahun 1998 tentang perbankan menyebutkan “ Kredit adalah penyediaan uang atau yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak debitor untuk melunasi hutangnya sesuai jangka waktu dengan pemberian bunga”. Sedangkan menurut pernyataan standart akuntansi keuangan (2002) No 31 paragraf 11 definisi kredit adalah : Peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

dana perjanjian kredit, batas waktu kredit, suku bunga yang dipersyaratkan serta risiko bagi kreditor sebagai akibat dari penerimaan sejumlah dana pada masa akan datang yang dihadapkan pada ketidakpastian.

b. Prinsip – prinsip pemberian kredit

Menurut kasmir (2007:104) terdapat terdapat lima prinsip yang harus diperhatikan dalam melakukan penelaahan yang mendalam terhadap kondisi calon debitor meliputi penganalisaan terhadap character, capacity, capital,

collateral and condition of economic (5 C).

1) Character

Suatu keyakinan bahwa, sifat atau watak dari orang – orang yang akan diberikan akan diberikan kredit benar – benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti : cara hidup tau gaya hidup yang dianutnya, keadaan keluarga, hobby dan sosial standingnya. Ini merupakan ukuran “ kemauan “ membayar.

2) Capacity

3) Capital

Melihat penggunaan modal apakah efektif, dilihat dari laporan keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4) Collateral

Jaminan yang akan diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5) Condition of economic

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing – masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar – benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

c. Fungsi pemberian kredit

Fungsi pemberian kredit menurut Kasmir (2007 : 97) adalah sebagai berikut:

1. untuk meningkatkan daya guna uang,

3. untuk meningkatkan daya guna barang,

4. untuk meningkatkan peredaran barang,

5. sebagai alat stabilitas ekonomi,

6. untuk meningkatkan kegairahan berusaha,

7. untuk meningkatkan pemerataan pendapatan,

8. untuk meningkatkan hubungan internasional.

d. Risiko kredit

Risiko kredit adalah risiko akibat tidak lancarnya pemenuhan kewajiban debitor atau terjadinya penyimpangan selama periode kredit. Risiko kredit yang paling sulit jika kredit menjadi macet atau gagal bayar. Risiko kredit merupakan risiko yang sulit dihindari secara penuh oleh bank tetapi perlu tindakan yang meminimalisasi risiko kredit.

Risiko kredit muaranya mempengaruhi pendapatan bank dan atau tingkat kesehatan bank. Setiap bank harus melakukan langkah yang tepat pada saat menyadari bahwa risiko kredit yang terjadi sulit ditangani atau mulai menggerogoti tingkat kesehatan bank. Beberapa strategi yang umum dikenal di lingkungan perbankan seperti restructuring, reschedulling dan reclasification. 3. Analisis kredit

pada prinsipnya mempedomani aspek 5 C yang meliputi Character, Capacity,

Collateral dan Condition of economic. Kemudian, menurut Kasmir (2007 : 105).

Dalam Penilaian kredit dikenal metode analisis 7P yaitu personality, party,

purpouse, prospect, payment, profitability, protection, studi kelayakan usaha.

a. Personality

Personality menilai nasabah dari segi kepribadiannya atau tingkah laku nya

sehari-hari maupun masa lalunya. Personality, juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

b. Party

Party mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan

– golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

c. Purpouse

Perpouse mengetahui tujuan nasabah dalam mengambil kredit termasuk jenis

kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam – macam. Sebagai contoh, apakah untuk modal kerja atau investasi, konsumtif atau produktif dan lain sebagainya.

d. Prospect

Prospect menilai usaha nasabah dimasa yang akan datang menguntungkan atau

tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

Payment merupakan ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

f. Profitability

Profitability menganalisis bagaimana kemampuan nasabah untuk mencari laba

profitabilitas diukur dari periode ke periode apakah akan tetap sama atau semakin meningkat.

g. Protection

Protection menjaga agar usaha dan jaminan mendapatkan perlindungan.

Perlindungan dapat berupa jaminan barang atau orang atau asuransi.

h. Penilaian dengan seluruh aspek yang ada dikenal dengan studi kelayakan usaha. Penilaian dengan model ini biasanya digunakan untuk proyek – proyek yang bernilai besar dan berjangka waktu panjang.

Aspek – aspek yang dinilai dalam keputusan pemberian kredit antara lain : a. aspek yuridis / hukum,

b. aspek pemasaran,

c. aspek keuangan,

d. aspek teknis / operasi,

e. aspek managemen,

f. aspek sosial ekonomi,

Melalui analisa yang dilakukan dan sesuai dengan penilaian terhadap berbagai aspek tersebut diatas, analisa kredit akan membuat kesimpulan dan usulan kepada mangemen bank. Paket analisa kredit dijadikan sebagai bahan oleh mangemen bank dalam pemberian keputusan tertang permohonan kredit.

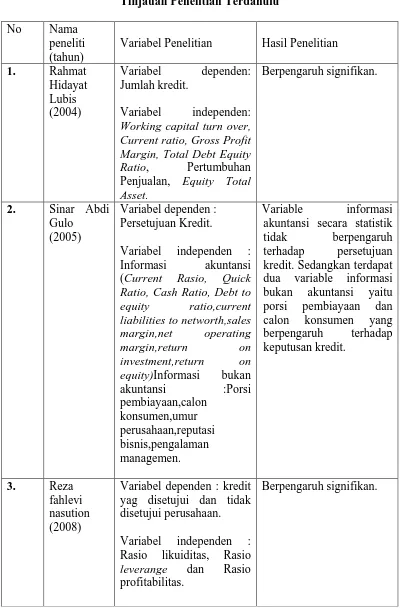

B. Tinjauan Penelitian terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama

peneliti (tahun)

Variabel Penelitian Hasil Penelitian 1. Rahmat

Hidayat Lubis (2004) Variabel dependen: Jumlah kredit. Variabel independen:

Working capital turn over, Current ratio, Gross Profit Margin, Total Debt Equity

Ratio, Pertumbuhan

Penjualan, Equity Total

Asset.

Berpengaruh signifikan.

2. Sinar Abdi Gulo

(2005)

Variabel dependen : Persetujuan Kredit.

Variabel independen : Informasi akuntansi (Current Rasio, Quick

Ratio, Cash Ratio, Debt to

equity ratio,current liabilities to networth,sales

margin,net operating margin,return on investment,return on equity)Informasi bukan akuntansi :Porsi pembiayaan,calon konsumen,umur perusahaan,reputasi bisnis,pengalaman managemen. Variable informasi akuntansi secara statistik

tidak berpengaruh terhadap persetujuan

kredit. Sedangkan terdapat dua variable informasi bukan akuntansi yaitu porsi pembiayaan dan calon konsumen yang berpengaruh terhadap keputusan kredit.

3. Reza fahlevi nasution (2008)

Variabel dependen : kredit yag disetujui dan tidak disetujui perusahaan.

Variabel independen : Rasio likuiditas, Rasio

leverange dan Rasio

profitabilitas.

Dari hasil penelitian Rahmat Hidayat Lubis (2004), menemukan bahwa Analisis laporan keuangan berpengaruh. Hasil analisa kuantitatif dari laporan keuangan berupa rasio likuiditas, solvabilitas,dan rentabilitas digunakan sebagai salah satu pertimbangan untuk melakukan keputusan apakah suatu permohonan kredit layak untuk disetujui. Current Rasio, Total Debt to Equity Ratio, Pertumbuhan penjulan dan Equity atau total Asset berpengaruh signifikan terhadap pengambilan keputusan pemberian kredit. Sinar Abdi Gulo (2005), menemukan bahwa calon debitur yang mengajukan permohonan kredit harus menyerahkan laporan keuangan. Secara akuntansi informasi akuntansi dan bukan akuntansi secara simultan berpengaruh terhadap persetujuan kredit yasa griya di bank BTN cabang medan. Variable informasi akuntansi yaitu current ratio, quick ratio, cash ratio,

debt to equity ratio, current liabilities to network, sales margin, net operating

margin, return on investment, dan return on equity secara statistik tidak

berpengaruh terhadap persetujuan kredit. Sedangkan terdapat dua variable informasi bukan akuntansi yaitu porsi pembiayaan dan calon konsumen yang berpengaruh terhadap keputusan kredit. Reza fahlevi nasution (2008), menemukan bahwa Laporan keuangan debitur tergambar dalam tiga macam rasio keuangan yang digunakan rasio likuiditas, leverange dan profitabilitas berpengaruh signifikan terhadap persetujuan kredit.

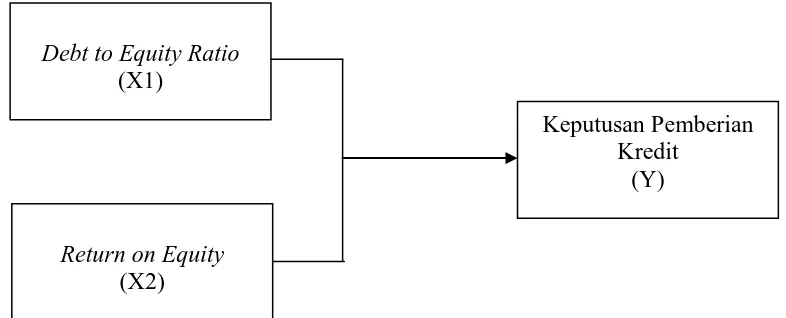

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004: 13). Berdasarkan tinjauan teoritis dan penelitian terdahulu maka variabel independen penelitian adalah debt to equity ratio dan

return on equity ratio variabel dependen adalah keputusan pemberian kredit.

Menurut Sinar Abdi Gulo (2005),terdapat hubungan negatif antara debt to equity

ratio terhadap Keputusan kredit. Semakin tinggi debt to equity ratio menunjukkan

semakin tinggi pula hutang dan menyebabkan semakin tinggi juga resiko yang ditanggung perusahaan. Apabila hutang tinggi, semakin lemah struktur modal perusahaan. Terdapat hubungan positif antara return on equity terhadap keputusan pemberian Kredit. Semakin tinggi return on equity menunjukkan semakin kuat kemampuan perusahaan untuk menciptakan keuntungan sehingga kemampuan perusahaan untuk membayar hutang akan semakin kuat. nilai return on equity

Debt to Equity Ratio

(X1)

Keputusan Pemberian Kredit

(Y)

Return on Equity

yang tinggi mengindikasikan kinerja manajemen yang baik. tingginya indikator

return on equity (ROE) harus di cross check dengan indikator debt to equity ratio

(DER). Hal ini didukung oleh teori Brealey et al. (2001:490) “debt to equity is

long term debt of the firm dividing equity“. Bahwa debt to equity ratio merupakan

rasio yang membandingkan total hutang dengan total ekuitas dari pemegang saham. Jika DER tinggi, berarti tingginya ROE tidak hanya dihasilkan oleh efisiensi dan efektifitas usaha, namun juga karena komposisi struktur sumber pendanaan aset yang lebih banyak didukung oleh hutang. Hal ini menunjukkan bahwa debitor cukup mendapatkan kepercayaan dari kreditur. Pihak bank akan lebih mudah untuk memberikan kredit kepada struktur modal yang kuat dibandingkan perusahaan dengan struktur modal yang lemah. Struktur modal juga berpengaruh terhadap jangka waktu pinjaman. Namun menurut Reza Fahlevi Nasution (2008), Rasio Likuiditas, Rasio Leverange, Rasio Profitabilitas berhubungan signifikan terhadap keputusan pemberian kredit.

2. Hipotesis

return on equity ratio berpengaruh terhadap keputusan pemberian kredit pada PT.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: objek / subjek, yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari untuk kemudian ditarik kesimpulannya. (Sugiono, 2004: 72). populasi dalam penelitian ini adalah seluruh seluruh debitor yang memperoleh fasilitas kredit dari Bank Mandiri Cabang Lhokseumawe Merdeka dan mengajukan laporan keuangan tiga tahun terakhir khususnya periode 2007-2009. Populasi dalam penelitian ini adalah 48 debitor.

Menurut Sugiyono (2008 : 116) : “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Jadi sampel merupakan sebagian dari populasi untuk mewakili karakteristik populasi yang diambil untuk keperluan penelitian. Metode pengambilan sampel dilakukan dengan teknik

purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria

Merdeka yaitu dengan meminta bantuan kepada pegawai analis kredit untuk memberikan data debitor. Adapun kriteria sampel yang digunakan, antara lain:

1. debitor yang diteliti adalah debitor yang mengajukan permohonan kredit maksimal 5 milyar,

2. debitor tersebut mengajukan kredit pada PT. Bank Mandiri Tbk Cabang Lhokseumawe Merdeka dan melaporkan laporan keuangan tiga tahun terakhir yaitu periode 2007-2009.

Berdasarkan kriteria diatas, maka sampel diperoleh dalam penelitian ini adalah berjumlah 30 sampel. Adapun daftar sampel penelitian dapat dilihat pada lampiran i.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder dimana data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) (Indriantoro dan Supomo, 2002 : 147). Data yang digunakan dalam penelitian diperoleh dari analis kredit Mandiri Cabang Lhokseumawe Merdeka. Data yang diperoleh adalah kombinasi dari data time series dengan data cross

section yang disebut juga dengan data pooling, yaitu kombinasi antara cross

section dan time series data.

suatu rencana tertentu dalam kurun waktu (Indriantoro dan Supomo,2002 : 149). Data penelitian ini juga mencakup data yang berbentuk rasio untuk variabel-variabel yang diamati.

Jenis data yang digunakan antara lain berupa :

1. informasi mengenai debt to equity ratio debitor dari tahun 2007-2009, 2. informasi mengenai return on equity ratio debitor tahun 2007-2009, 3. informasi mengenai keputusan pemberian kredit yang yang diberikan

kepada debitor.

D.Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan, maupun informasi lainnya yang terkait dengan lingkup penelitian ini. Data penelitian mengenai debitor diperoleh dari pegawai analis kredit Bank Mandiri Cabang Lhokseumawe Merdeka.

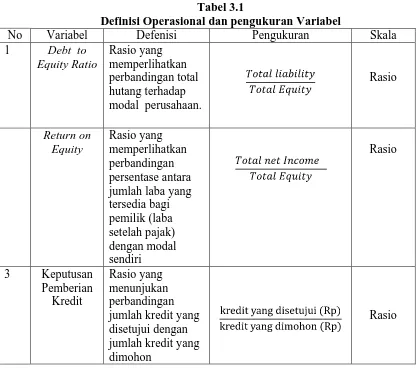

E. Definisi Operasional dan Pengukuran Variabel

Tabel 3.1

Definisi Operasional dan pengukuran Variabel

No Variabel Defenisi Pengukuran Skala

1 Debt to

Equity Ratio

Rasio yang memperlihatkan perbandingan total hutang terhadap modal perusahaan.

Rasio Return on Equity Rasio yang memperlihatkan perbandingan persentase antara jumlah laba yang tersedia bagi pemilik (laba setelah pajak) dengan modal sendiri Rasio

3 Keputusan Pemberian

Kredit

Rasio yang menunjukan perbandingan jumlah kredit yang disetujui dengan jumlah kredit yang dimohon

Rasio

F. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS 16. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Statistik Deskriptif

gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Dalam penelitian ini penulis menjabarkan statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi.

2. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini model analisis regresi berganda dengan menggunakan bantuan software SPSS for windows v.16. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

a. Uji normalitas data

Menurut Priyatno (2008:28), “uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak.” Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan uji

kolmogorov-smirnov dan desain grafik. Menurut Priyatno (2008:28) pedoman

pengambilan keputusan untuk data-data yang mendekati atau telah terdistribusi secara normal antara lain:

1) apabila nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi data normal,

2) apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.

b. Uji multikolinearitas

Menurut Priyatno (2008:31), “uji ini digunakan untuk mengetahui ada tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linear antar variabel independen dalam model regresi.” Pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Pengujian multikolinearitas dilakukan dengan melihat VIF antar variabel independen dan nilai tolerance. Menurut Ghozali (2005), pada umumnya jika VIF lebih besar dari 10, maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya.

c. Uji heterokedastisitas

Menurut Priyatno (2008:41), “uji ini digunakan untuk mengetahui ada tidaknya penyimpangan heterokedastisitas, yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.” Model regresi yang baik adalah terjadi homokedatisitas. Deteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada gambar scatterplot. Jika membentuk pola tertentu maka telah terjadi gejala heterokedastisitas.

3. Analisis Regresi

Hipotesis diuji dengan analisis regresi linear berganda untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Model regresi yang digunakan, yaitu:

Y = a + b1X1 + b2X2 + e

Y = Perbandingan jumlah kredit yang disetujui bank dengan jumlah kredit yang di mohon (Rp)

X1 = Debt to Equity Ratio, merupakan perbandingan total liability dengan total equity

X2 = Return on Equity, perbandingan total net incme dengan total equity

a = konstanta

b1,b2 =koefisien regresi dari setiap variabel independen e = faktor error

4. Uji Hipotesis

a. Adjusted R2

Pengujian Adjusted R2 digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1 (0≤ Adjusted

b. Uji signifikansi Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya yaitu :

H0 : b1,b2 = 0, artinya variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ha : b1,b2 ≠ 0, artinya variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan adalah :

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak, Jika probabilitas > 0,05 maka Ha ditolak atau H0 diterima. c. Uji signifikansi parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji ini digunakan untuk menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya yaitu :

H0 : b1,b2 , = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ha : b1,b2 ≠ 0, artinya suatu variabel independen secara parsial berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan adalah :

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan 1. Sejarah Perkembangan

Berdirinya PT. Bank Mandiri merupakan bagian yang tidak terpisah dari krisis moneter yang melanda Indonesia pada tahun 1997. Ketika itu banyak bank yang dilikuidasi karena terjadi kredit macet dan tunggakan pada pemerintah, sehingga pemerintah tidak sanggup lagi menyuntik dana untuk kesehatan bank tersebut. Kemudian melalui Bank Indonesia melakukan penggabungan atau merger terhadap empat bank pemerintah yaitu Bank Dagang Negara (BDN), Bank Pembangunan Indonesia (BAPINDO), Bank Bumi Daya (BBD) dan Bank Ekspor Impor Indonesiaa (BEII). Penggabungan keempat Bank tersebut pada tanggal 02 Oktober 1998 terbentuk PT. Bank Mandiri (Persero) Tbk dengan akte merger tanggal 24 Juli 1999 Nomor 100 dibuat oleh dan dihadapan Sutjipto, Sarjana Hukum Notaris di Jakarta. PT. Bank Mandiri dinobatkan sebagai Bank tersebar di Indonesia yang memiliki asset paling banyak.

2. Visi dan Misi PT. Bank Mandiri

Tujuan Bank Mandiri adalah menjadi “Bank Universal “ yang terpercaya dan pilihan nasabah korporasi maupun ritel. Visi dari PT. Bank Mandiri Tbk. Itu sendiri adalah “Terdepan, terpercaya tumbuh bersama anda “ . Sedangkan Misi dari PT. Bank Mandiri Tbk. Adalah “ Melayani dengan hati menuju yang terbaik”. Selain visi dan misi diatas, Bank Mandiri juga memiliki strategi untuk mendukung visi dan misi tersebut. Adapun komponen-komponen utama strategi Bank Mandiri adalah :

a. mempertahankan serta mengembangkan segmen usaha korporasi, b. memperkuat kemampuan pengelolaan resiko,

c. meningkatkan pendayagunaan strategi, d. meningkatkan kinerja keuangan.

Sebagai entitas komersial, Bank Mandiri mempunyai komitmen pada prinsip kehati-hatian berdasarkan International Best Practises, melalui Penerapan Praktek

Good Governance, proses audit dan kepatuhan yang komprehensif, pengelolaan

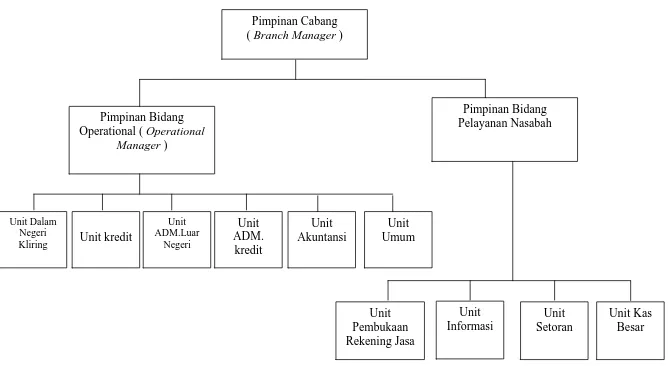

resiko secara baik serta pengelolaan kredit bermasalah secara efektif. 3. Struktur Organisasi

satuan kerja agar setiap unsur-unsur mengerti akan tugas, wewenang dan tanggung jawab masing-masing departemen dalam pencapaian tujuan perusahaan yang telah ditetapkan. Struktur organisasi pada PT. Bank Mandiri (Persero) Tbk Cabang Lhokseumawe terbentuk garis dan staf atau disebut juga line and staff

organization, dimana pimpinan atau pejabat yang mengambil keputusan

benar-benar melaksanakan fungsi manajemen dan sekelompok staf memberikan saran-saran atau memberikan fungsi-fungsi teknis. Susunan pengurus PT. Bank Mandiri (Persero) Tbk Cabang Lhokseumawe Merdeka terdiri dari pimpinan cabang (branch manager), yang dibantu oleh wakil pimpinan bidang pelayanan nasabah (customer service manager) dan wakil pimpinan bidang operasional manager serta diperbantukan oleh beberapa unit kerja. Adapun tugas-tugas yang menjadi tanggung jawab pada masing-masing bagian dan unit dapat dijelaskan sebagai berikut:

a. Pimpinan Cabang (Branch Manager)

1) Melakukan dan mengamankan kebijakan yang digariskan Direksi Kantor Besar dan kantor wilayah dalam mencapai sasaran yang telah ditetapkan 2) Bersama seluruh staf cabang memberikan pelayanan yang terbaik kepada

nasabah dalam rangka pemasaran produk-produk bank.

Unit-unit dibawahi cabang disebut unit pengembangan dan unit pengendalian usaha :

1) Unit Pemasaran Jasa

mengadakan pendekatan-pendekatan kepada nasabah serta calon nasabah agar dapat menggunakan semaksimal mungkin produk yang ditawarkan 2) Unit Kontrol Intern

Unit kontrol intern bertugas melakukan pengawasan dan pengendalian terhadap unit-unit lain yang di cabang dan membantu pimpinan cabang dalam memantau pelaksanaan rencana kerja dan anggaran cabang yang telah ditetapkan serta memeriksa atau mengontrol semua tugas yang dijalankan unit

3) Unit Kredit Khusus

Unit kredit khusus bertugas membantu pimpinan cabang dalam mengupayakan perbaikan kredit-kredit serta penagihan dan penyelesaian kredit

4) Unit Kantor Kas

Unit kantor kas bertugas membantu kantor cabang induknya dalam melaksanakan transaksi jasa-jasa giro, deposito, payment point dan jasa dalam negri lainnya.

b. Pimpinan Bidang Operasional (Operating Manager)

1) Membantu pimpinan cabang dalam memproses administrasi transaksi di kantor cabang

Pimpinan cabang operasional membawahi unit-unit yang mempunyai tugas dan tanggung jawab tersendiri :

1) Unit Dalam Negeri Kliring

Unit dalam negeri kliring bertugas membantu pimpinan dalam menyelesaikan yang dilakukan oleh front office, yaitu kliring, transfer pos terbuka dan transaksi dalam negeri lainnya , antara lain berupa pembelian dan penjualan efek-efek dan membuat daftar hitam (black

list) atas penarikan cek atau bilyet giro kosong yang dilakukan nasabah

2) Unit Administrasi Luar Negeri

Unit administrasi luar negeri bertugas membantu pimpinan dalam menyelesaikan administrasi di luar negeri yang telah dilaksanakan oleh

front office, meliputi transaksi ekspor dan impor, incoming dan outging

transfer, rembuserment dan collection, dan transaksi valuta asing

(valas) serta jual beli bank notes 3) Unit Kredit

4) Unit Administrasi Kredit

Unit administrasi kredit menyelenggarakan pengadministrasian kredit cabang seperti peningkatan jaminan, pembuatan perjanjian kredit, penerbitan garansi bank. Unit ini melanjutkan pemrosesan berdasarkan keputusan pimpinan cabang yang telah di proses terlebih dahulu oleh unit kredit cabang

5) Unit Akuntansi

Unit akuntansi bertugas mencatat seluruh data masuk dan voucher yang terjadi dalam transaksi cabang dan menyiapkan laporan finansial bulanan serta laporan rekening nasabah, mencetak rekening koran dan nota kredit pada akhir bulan

6) Unit Umum

Unit umum bertugas membantu pimpinan dalam mengelola personalia cabang yang bersangkutan dan pengelolaan logistik untuk keperluan operasional cabang, serta membantu rencana mutasi karyawan atau karyawan ke operasional setiap unit pada awal tahun guna meningkatkan kinerja yang profesionalisme.

c. Pimpinan Bidang Pelayanan Nasabah

1) Membantu pimpinan cabang dalam melayani transaksi-transaksi di front

office antara lain giro, tabungan dan deposito

2) Mengawasi pelayanan secara aktif yang diberikam front office sehingga pelayanan yang diberikan kepada nasabah benar-benar optimal

Pimpinan bidang pelayanan nasabah membawahi unit-unit sebagai berikut : 1) Unit Pembukaan Rekening dan Jasa

Unit pembukaan rekening dan jasa melayani nasabah untuk keperluan antara lain pembukaan rekening baru seperti transaksi deposito dan tabungan lainnya, melayani pembukaan L/C import, menerbitkan surat keterangan bank dan melayani penutupan reklening nasabah

2) Unit Informasi

Unit informasi bertugas memberikan keterangan dan informasi kepada nasabah atau calon nasabah mengenai produk-produk yang ditawarkan oleh Bank Mandiri. Unit ini juga dapat memberikan advice kepada nasabah atau calon nasabah menangani masalah tabungan, deposito, giro dan produk-produk jasa bank lainnya

3) Unit Setoran/ Pengambilan

Unit setoran pengambilan melayani setoran/pengambilan, penukaran valas serta melayani kegiatan setoran lainnya seperti: setoran tagihan listrik, tagihan telepon, SPP mahasiswa dan sebagainya. Unit setoran dan pengambilan ini lebih dikenal dengan teller, unit ini dapat dikatakan sebagai unjung tombak pelayanan Bank Mandiri

4) Unit kas besar

Gambar 4.1 Struktur Organisasio PT. Bank Mandiri Tbk. Cabang Lhoksumawe Merdek Unit

Umum Pimpinan Cabang

( Branch Manager )

Pimpinan Bidang Operational ( Operational

Manager )

Pimpinan Bidang Pelayanan Nasabah

Unit ADM.

kredit

Unit Dalam Negeri Kliring

Unit ADM.Luar

Negeri

Unit kredit

Unit Pembukaan Rekening Jasa

Unit Informasi

Unit Setoran

Unit Kas Besar Unit

B. Data Penelitian

Sampel dalam penelitian ini adalah debitor yang terdaftar di PT. Bank Mandiri (Persero) Tbk Cabang Lhokseumawe Merdeka. Jumlah sampel dalam penelitian ini adalah sebanyak 30 debitor. Data penelitian yang digunakan dalam melakukan penelitian ini dapat dilihat pada Lampiran i.

C. Analisis Hasil Penelitian 1. Statistik Deskriptif

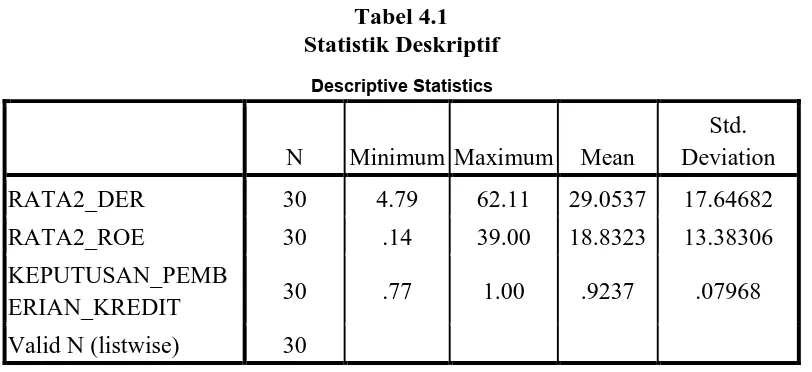

[image:48.595.111.517.402.588.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standart deviasi data yang digunakan dalam penelitian:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

RATA2_DER 30 4.79 62.11 29.0537 17.64682

RATA2_ROE 30 .14 39.00 18.8323 13.38306

KEPUTUSAN_PEMB

ERIAN_KREDIT 30 .77 1.00 .9237 .07968

Valid N (listwise) 30

Sumber: Data Olahan SPSS, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. variabel rata-rata debt to equity ratio (DER) memiliki jumlah sampel (N) sebanyak 30, dengan nilai minimum (terkecil) 4.79 , nilai maksimum (terbesar) 62.11 dan mean (nilai rata-rata) 29.0537 dan Standart

b. variabel rata-rata return on equity (ROE) memiliki jumlah sampel (N) sebanyak 30, dengan nilai minimum (terkecil) 0.14, nilai maksimum (terbesar) 39 dan mean (nilai rata-rata) 18.8323. Standart Deviation (simpangan baku) variabel ini adalah 13.38305,

c. variabel keputusan pemberian kredit memiliki jumlah sampel (N) sebanyak 30 , dengan nilai minimum (terkecil) 0.77, nilai maksimum (terbesar) 1.00 dan mean (nilai rata-rata) 0.9237. Standart Deviation (simpangan baku) variabel ini adalah 0.07968,

d. jumlah sampel yang digunakan ada sebanyak 30 buah.

2. Pengujian Asumsi Klasik a. Hasil Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat hipotesis sebagai berikut:

Ho : data residual terdistribusi normal Ha : data residual terdistribusi tidak normal

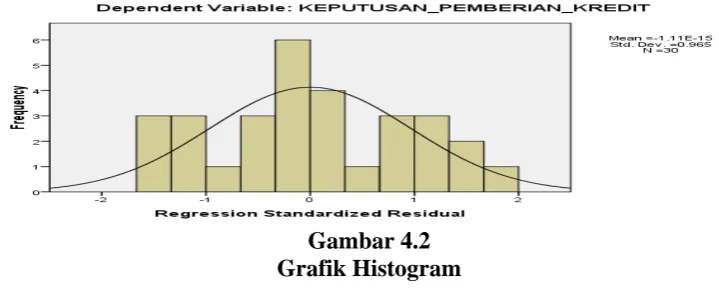

Hasil dari uji normalitas dapat dilihat dengan dengan dua metode yaitu 1). grafik dengan melihat gambar histogram, normal probability plot dan 2) statistik dengan melihat tabel Kolmogorov-Smirnov Test.

1) Analisis Grafik

Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

[image:50.595.215.421.454.626.2]Gambar 4.2 Grafik Histogram

Gambar 4.3 Grafik P-P Plot

Sumber: Data Olahan SPSS, 2010

sekitar garis diagonal dan tidak jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

2) Uji Statistik

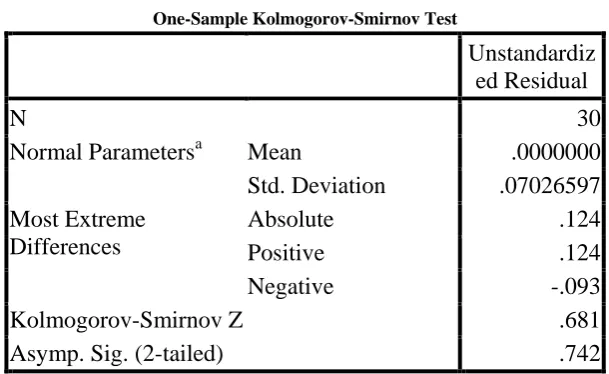

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

[image:51.595.159.464.456.643.2]berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.3.

Tabel 4.4

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation .07026597 Most Extreme

Differences

Absolute .124

Positive .124

Negative -.093

Kolmogorov-Smirnov Z .681

Asymp. Sig. (2-tailed) .742

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0,513. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji-t dan karena 0,742 > 0,05 (H0 diterima)

b. Hasil Uji Heteroskedastisitas

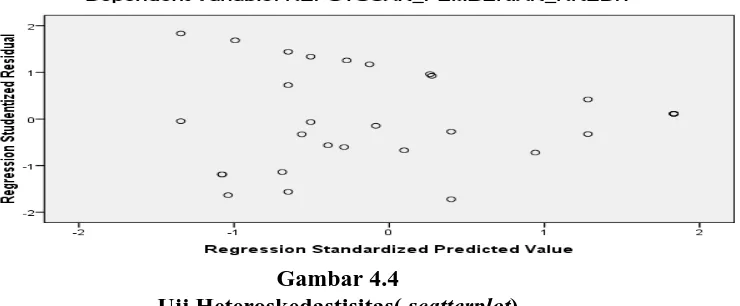

Ghozali (2005:105) Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Pengujian dilakukan dengan uji grafik dengan melihat grafik

scatterplot yaitu dengan cara melihat titik-titik penyebaran pada grafik dan uji

glejser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis adalah :

H0 : tidak ada heteroskedastisitas, Ha : ada heteroskedastisitas.

[image:52.595.154.524.574.727.2]Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05 maka H0 diterima (tidak ada heteroskedastisitas).

Gambar 4.4

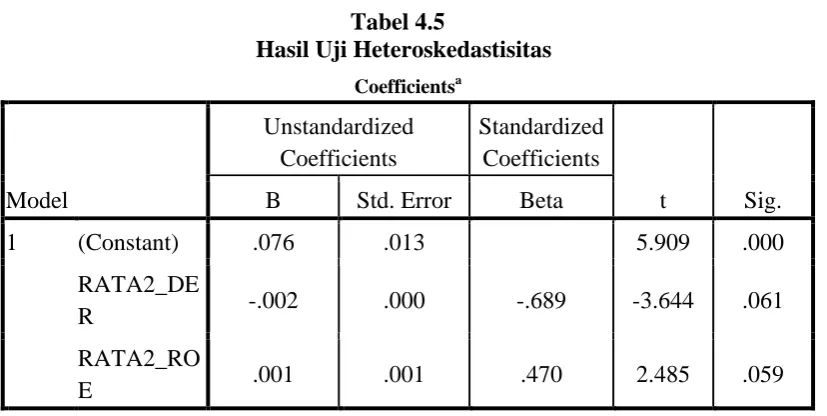

Tabel 4.5

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .076 .013 5.909 .000

RATA2_DE

R -.002 .000 -.689 -3.644 .061

RATA2_RO

E .001 .001 .470 2.485 .059

a. Dependent Variable: absut

Sumber: Data Olahan SPSS, 2010

Pada gambar 4.5 tentang grafik scatterplot diatas terlihat titik-titik menyebar secara acak tidak membentuk sebuh pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen. Dari tabel 4.5 diatas terlihat bahwa nilai signifikansi untuk variabel rata-rata DER adalah 0,061 (>0.05), untuk variabel rata-rata ROE adalah 0,059 (>0,05). Dari hasil ini maka dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena semua variabel independennya memiliki signifikan lebih besar dari 0,05.

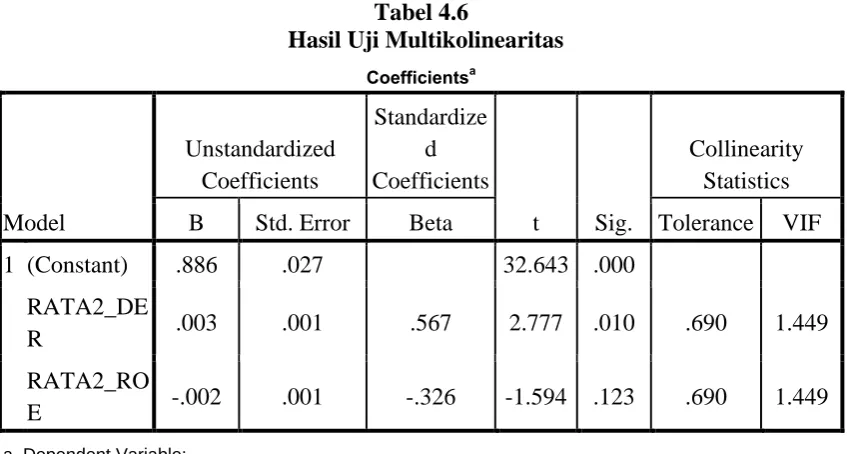

c. Hasil Uji Multikolinieritas

batas VIF adalah 10”. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.4.

Tabel 4.6

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .886 .027 32.643 .000

RATA2_DE

R .003 .001 .567 2.777 .010 .690 1.449

RATA2_RO

E -.002 .001 -.326 -1.594 .123 .690 1.449

a. Dependent Variable:

KEPUTUSAN_PEMBERIAN_KREDIT

Sumber: Data Olahan SPSS, 2010

Berdasarkan tabel 4.6 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1.Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk variabel rata-rata DER adalah 1.449 (<10) dan nilai tolerance sebesar 0.690 (>0,1), nilai VIF untuk variabel rata-rata ROE adalah 1.449 (<10) dan nilai

tolerance sebesar 0.690 ( >0.1). Dari hasil ini maka dapat disimpulkan bahwa

2. Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen.

Tabel 4.7

Variables Entered/Removedb

Model

Variables Entered

Variables

Removed Method

1 RATA2_ROE,

RATA2_DERa . Enter

a. All requested variables entered.

b. Dependent Variable: KEPUTUSAN_PEMBERIAN_KREDIT

Sumber: Data Olahan SPSS, 2010

Berdasarkan tabel 4.7 diatas, maka dapat diketahui bahwa :

1) variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu rata-rata ROE dan rata-rata DER tidak ada variabel independen yang dikeluarkan,

2) metode yang digunakan untuk memasukkan data yaitu metode enter.

A.Hasil Pengukuran Adjusted R2

R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”(Ghozali, 2005).

Tabel 4.8

Adjusted R2

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .471a .222 .165 .07282

a. Predictors: (Constant), RATA2_ROE, RATA2_DER

b. Dependent Variable: KEPUTUSAN_PEMBERIAN_KREDIT

Sumber: Data Olahan SPSS, 2010

Berdasarkan tabel 4.8 diatas dapat diambil beberapa keterangan sebagai berikut:

Adjusted R Square sebesar 0.165 berarti 16.5% keputusan pemberian

kredit dapat dijelaskan oleh rata-rata DER dan rata-rata ROE. Sedangkan sisanya 83.5 % dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini

Ada dua pilihan disini, apakah memakai R Square atau Adjusted R

Square. Jika variabel lebih dari dua variabel maka yang dipakai

adalah Adjusted R Square.

Standard Error Of Estimated artinya mengukur variasi dari nilai yang

B. Hasil Uji Signifikan Simultan (Uji F)

[image:57.595.115.517.399.554.2]Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dengan seperangkat variabel independen. Uji F ini dilakukan untuk mengetahui apakah variabel rata-rata DER dan rata-rata ROE berpengaruh secara simultan atau bersama-sama terhadap keputusan pemberian kredit. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistk F(uji F). Jika F hitung < F tabel, maka Ho diterima atau Ha ditolak, sedangkan jika F hitung >F tabel, maka Ho ditolak atau Ha diterima. Jika tingkat signifikansi dibawah 0,05 maka Ho ditolak dan Ha diterima. Data mengenai uji F dapat dilihat pada tabel 4.9 sebagai berikut:

Tabel 4.9 Hasil Uji F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .041 2 .020 3.858 .034a

Residual .143 27 .005

Total .184 29

a. Predictors: (Constant), RATA2_ROE, RATA2_DER

b. Dependent Variable: KEPUTUSAN_PEMBERIAN_KREDIT

Sumber: Data Olahan SPSS, 2010

menunjukan bahwa pengaruh rata-rata DER dan rata-rata ROE secara simultan/ serempak adalah signifikan terhadap keputusan pemberian kredit.

C. Hasil Uji Signifikan Parsial (Uji t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu).untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t(uji t). jika t hitung<t tabel, maka Ho diterima atau Ha ditolak,sedangkan jika t hitung> t tabel, maka Ho ditolak atau Ha diterima. Jika tingkat signifikansi di bawah 0.05 maka Ho ditolak atau Ha diterima. Berdasarkan output tabel 4.10 dibawah ini terlihat bahwa:

Tabel 4.10 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .886 .027 32.643 .000

RATA2_DER -.003 .001 .567 1.970 .010

RATA2_ROE .002 .001 326 1.594 .175

a. Dependent Variable: KEPUTUSAN_PEMBERIAN_KREDIT

Sumber: Data Olahan SPSS, 2010

Variabel rata-rata DER berpengaruh negatif dan signifikan terhadap

rata-rata variabel DER (X1), maka keputusan pemberian kredit (Y) akan berkurang sebesar 0.003 satuan,

Variabel rata-rata ROE berpengaruh positif dan tidak signifikan

berpengaruh terhadap variabel keputusan pemberian kredit. Hal ini dapat terlihat dari nilai signifikan (0.175) diatas( lebih besar) dari 0.05 dimana nilai t hitung (1.594) < t tabel (1.699127) maka Ho diterima artinya jika persentase (%)rata-rata variabel ROE (X2) ditingkatkan maka keputusan pemberian kredit (Y) akan meningkat sebesar 0.002 satuan,

Dari tabel 4.8 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = 0.886 -0.003X1 + 0.002X2 + e

D. Pembahasan Hasil Penelitian

Dari hasil pengolahan data sebagaimana disajikan dalam tabel 4.8 didapatkan

Adjusted R Square sebesar 0.165 berarti 16.5% keputusan pemberian kredit dapat

signifikansinya (0.034) <0.05, menunjukan bahwa rata-rata DER dan rata-rata ROE secara simultan/ serempak adalah berpengaruh signifikan terhadap keputusan pemberian kredit. T-test digunakan untuk mengetahui peran variabel bebas secara individual terhadap variabel terikat. Analisis mengenai hasil uji t tes masing-masing variabel independen dapat kita lihat sebagai berikut:

1. Debt to equity ratio

Variabel rata-rata DER berpengaruh positif dan signifikan terhadap variabel keputusan pemberian kredit. Hal ini dapat terlihat dari nilai signifikan (0.010) dibawah ( lebih kecil) dari 0.05 dimana nilai t hitung (1.970)< t tabel (1.6991) maka Ho diterima artinya setiap kenaikan persentase (%) rata-rata variabel DER (X1) maka keputusan pemberian kredit (Y) tidak akan berkurang t sebesar 0.003 satuan. Mengenai hal ini dapat dijelaskan berikut ini.

Penelitian ini sejalan dengan Rahmat Hidayat Lubis (2004) yang menyatakan bahwa Debt to Equity Ratio berpengaruh secara signifikan terhadap jumlah kredit.

Menurut Darsono(2005:54):

Debt to Equity Ratio adalah rasio yang menunjukan persentase penyediaan

Berdasarkan teori diatas dikatakan bahwa DER kemungkinan berpengaruh negatif terhadap keputusan memberikan kredit karena peningkatan nilai DER dalam suatu perusahaan dapat meningkatkan resiko bagi perusahaan tersebut. Hal ini terjadi karena jumlah hutang yang semakin besar meningkatkan resiko gagal bayar.

2. Return on Equity

Variabel rata-rata ROE berpengaruh positif dan tidak signifikan berpengaruh terhadap variabel keputusan pemberian kredit. Hal ini dapat terlihat dari nilai signifikan (0.175) diatas( lebih besar) dari 0.05 dimana nilai t hitung (1.594) < t tabel (1.6991) maka Ho diterima artinya jika persentase (%)rata-rata variabel ROE (X2)

ditingkatkan maka keputusan pemberian kredit (Y) akan meningkat sebesar 0.002 satuan. Mengenai hal ini dapat dijelaskan berikut ini.

Penelitian ini tidak sejalan dengan penelitian penelitian Sinar Abdi Gulo (2005) yang menyatakan bahwa Return on Equity tidak berpengaruh signifikan terhadap persetujuan kredit.

Menurut Darsono (2005:57) :

Return on Equity merupakan rata-rata ekuitas awal priode ditambah akhir

Berdasarkan teori diatas dikatakan bahwa ROE kemungkinan berpengaruh positif terhadap keputusan memberikan kredit karena peningkatan nilai ROE dalam suatu perusahaan menunjukkan bahwa kemampuan perusahaan tersebut dalam menghasilkan laba semakin meningkat.

Menurut kasmir (2007:104) terdapat terdapat lima prinsip yang harus diperhatikan dalam melakukan penelaahan yang mendalam terhadap kondisi calon debitor meliputi penganalisaan terhadap character, capacity, capital,

collateral and condition of economic (5 C).

6) Character

Suatu keyakinan bahwa, sifat atau watak dari orang – orang yang akan diberikan akan diberikan kredit benar – benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti : cara hidup tau gaya hidup yang dianutnya, keadaan keluarga, hobby dan sosial standingnya. Ini merupakan ukuran “ kemauan “ membayar.

7) Capacity

Melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan – ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat “ kemampuannya “ dalam mengembalikan kredit yang disalurkan.

8) Capital

Melihat penggunaan modal apakah efektif, dilihat dari laporan keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

9) Collateral

Jaminan yang akan diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

10)Condition of economic

yang dibiayai hendaknya benar – benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

DAFTAR PUSTAKA

Brealey, Richard A.Stewart C, Myers. Alan J, Marcus. 2001. Fundamentals of

Corporate Finace. Third Edition.Singapore: Mc Graw-Hill.

Erlina, Sri Mulyani. 2007. Metode Penelitian Bisnis,Terbitan Pertama USU Press, Medan.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Edisi kesatu, Andi, Yogyakarta.

Ghazali, Imam. 2005. Aplikasi Analisis Multivariante dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Gulo, Sinar Abdi 2005, Pengaruh Informasi Akuntansi dan Bukan Akuntansi

Terhadap Persetujuan Kredit Yasa Griya Pada PT. Bank BTN. Tesis

USU.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan, Salemba Emban Patria.Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Srikpsi, Fakultas Ekonomi,

Sumatera Utara, Medan.

Jogiyanto, 2004. Metodologi Penelitian Bisnis. Edisi Kesatu, Cetak