ANALISIS PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE

(GCG) TERHADAP KINERJA KARYAWAN DI BAGIAN ADMINISTRASI

UMUM RUMAH SAKIT UMUM DAERAH DR. ZAINOEL ABIDIN

BANDA ACEH

TESIS

Oleh

M A R N I A T I

067013018/IKM

PROGRAM STUDI S2 ILMU KESEHATAN MASYARAKAT

FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE (GCG) TERHADAP KINERJA KARYAWAN DI BAGIAN ADMINISTRASI UMUM RUMAH

SAKIT UMUM DAERAH DR. ZAINOEL ABIDIN BANDA ACEH

TESIS

Diajukan sebagai salah satu syarat

untuk memperoleh Gelar Magister Kesehatan (M.Kes) dalam Program Studi S2 Ilmu Kesehatan Masyarakat

Minat Studi Administrasi Rumah Sakit

pada Fakultas Kesehatan Masyarakat Universitas Sumatera Utara

Oleh

M A R N I A T I 067013018/IKM

PROGRAM STUDI S2 ILMU KESEHATAN MASYARAKAT FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : ANALISIS PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE (GCG) TERHADAP KINERJA KARYAWAN DI BAGIAN ADMINISTRASI UMUM RUMAH SAKIT UMUM DAERAH DR. ZAINOEL ABIDIN BANDA ACEH

Nama Mahasiswa : Marniati Nomor Induk Mahasiswa : 067013018

Program Studi : S2 Ilmu Kesehatan Masyarakat Minat Studi : Administrasi Rumah Sakit

Menyetujui Komisi Pembimbing :

( Prof. Dr. Ritha F. Dalimunthe, M.Si ) ( Dr. Khaira Amalia F, SE, Ak, M.B.A,M.A.P.P.I ) Ketua Anggota

Ketua Program Studi Dekan

( Dr.Drs. Surya Utama, M.S ) ( dr. Ria Masniari Lubis, M.Si )

Telah diuji pada

Tanggal : 17 Maret 2010

PANITIA PENGUJI TESIS

KETUA : Prof. Dr. Ritha F. Dalimunthe, M.Si

ANGGOTA : 1. Dr. Khaira Amalia F, SE.Ak, M.B.A, M.A.P.P.I

PERNYATAAN

ANALISIS PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE (GCG) TERHADAP KINERJA KARYAWAN DI BAGIAN ADMINISTRASI UMUM

RUMAH SAKIT UMUM DAERAH DR. ZAINOEL ABIDIN BANDA ACEH

TESIS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan

untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya

juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis diacu dalam naskah ini dan disebut dalam Daftar Pustaka.

Medan, Maret 2010

ABSTRAK

Penerapan prinsip Good Corporate Governance (GCG) memegang peranan penting untuk meningkatkan kinerja karyawan administrasi di Rumah Sakit Umum dr. Zainoel

Abidin Banda Aceh. Dalam pelaksanaannya prinsip GCG belum diterapkan dengan baik

misalnya belum adanya keterbukaan informasi tentang penggunaan keuangan, penerimaan

pegawai yang bersifat tertutup, tidak adanya sistim reward, promosi jabatan yang tidak sesuai dengan ketentuan dan kebijakan pimpinan yang belum berpihak kepada karyawan.

Tujuan penelitian ini adalah untuk menganalisis penerapan prinsip GCG

(transparansi, akuntabilitas, keadilan, dan partisipasi) terhadap kinerja karyawan di Bagian

Administrasi Umum Rumah Sakit Umum Daerah dr. Zainoel Abidin Banda Aceh tahun

2009. Jenis penelitian ini menggunakan disain Explanatory Study. Populasi adalah kepala bagian dan kepala urusan administrasi umum yang berjumlah 38 orang yang semuanya

dijadikan sampel. Pengumpulan data dilakukan melalui wawancara dengan kuesioner. Data

dianalisis dengan menggunakan uji regresi linier berganda pada α=5%.

Hasil penelitian menunjukkan bahwa transparansi, akuntabilitas, keadilan, dan

partisipasi berada dalam kategori baik serta kinerja karyawan dalam kategori baik. Terdapat

pengaruh yang positif dan signifikan antara transparansi (p=0,008); akuntabilitas (p=0,000); keadilan (p=0,004); dan partisipasi (p=0,015) dengan kinerja karyawan. Transparansi merupakan variabel yang dominan memengaruhi kinerja karyawan.

Kepada pihak manajerial rumah sakit disarankan agar menerapkan prinsip GCG

dalam menciptakan dan meningkatkan kinerja karyawan. Diharapkan juga agar penerapan

prinsip GCG benar-benar diterapkan di setiap lini struktur organisasi, sehingga akan

menjamin setiap karyawan bekerja sesuai dengan bidangnya dan mendapatkan hak sesuai

dengan keahlian dan kemampuannya.

ABSTRACT

The principal of Good Corporate Governance (GCG) have an important role in improving the performance of the administration staffs at the dr. Zainoel Abidin General Hospital, Banda Aceh. The implementation, of the principal of GCG was not applied properly, for instance, there was unclear information about the use of fund, the recruitment of new employees, and the reward system. Besides that, the promotion system did not follow the rules and the managerial policy was not stood up for employees.

The aim of this study was to analyze the principle of application of GCG (transparency, accountability, fairness and participation) on the employees performance at Administration Department of dr. Zainoel Abidin General Hospital Banda Aceh in 2009. This study used explanatory study design, with the sample of 38 employees at the Administration Department of RSUDZA Banda Aceh. The data were gathered by the interviews and questionnaires. The data were analyzed by multiple linear regression test at

α=5%.

The result of this study showed that the transparency, accountability, fairness, and participation were in good category and the employees performance was in good category. There were a positive and significant influenced between transparency (p=0.008); accountability (p=0.000); fairness (p=0.004); and participation (p=0.015) with employees performance. Transparency variable was the dominant factor influenced on the employees performance.

It is suggested that the hospital management should apply the principle of GCG in creating and improving the employees performance. It is also suggested the principle of GCG should be applied in every lines of organization structure so that they would guarantee that every employees worked according to his field and obtained his right according to his skill and capability.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah Yang Maha Esa, atas segala

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan tesis ini dengan

judul “Analisis penerapan prinsip Good Corporate Governance (tranparansi,

akuntabilitas, keadilan, dan partisipasi) terhadap kinerja karyawan di Bagian

Administrasi Umum Rumah Sakit Umum Daerah dr. Zainoel Abidin Banda

Aceh tahun 2009”.

Proses penulisan tesis ini tidak terlepas dari dukungan, bimbingan dan bantuan dari beberapa

pihak, dalam kesempatan ini izinkanlah penulis untuk mengucapkan terima kasih yang

sebesar-besarnya kepada yang terhormat:

1. Prof. dr. Chairuddin P. Lubis, DTM&H, Sp.A(K) selaku Rektor Universitas Sumatera Utara

dan dr. Ria Masniari Lubis, M.Si selaku Dekan Fakultas Kesehatan Masyarakat Universitas

Sumatera Utara yang telah memberikan kesempatan kepada penulis untuk mengikuti

pendidikan pada Program Studi S2 Ilmu Kesehatan Masyarakat Minat Studi Administrasi

Rumah Sakit Fakultas Kesehatan Masyarakat Universitas Sumatera Utara.

2. Dr. Drs. Surya Utama, M.S selaku Ketua Program Studi S2 Ilmu Kesehatan Masyarakat dan

Prof. Dr. Dra. Ida Yustina, M.Si selaku Sekretaris Program Studi S2 Ilmu Kesehatan

Masyarakat Fakultas Kesehatan Masyarakat Universitas Sumatera Utara, serta seluruh

jajarannya yang telah memberikan bimbingan dan dorongan selama penulis mengikuti

3. Prof. Dr. Ritha F. Dalimunthe, M.Si., selaku ketua komisi pembimbing dalam penulisan tesis

ini dan Dr. Khaira Amalia F, SE.Ak, M.B.A, M.A.P.P.I. sebagai anggota komisi pembimbing

yang telah meluangkan waktu dan pikiran dengan penuh perhatian dan kesabaran dalam

memberikan bimbingan sehingga tesis ini dapat terselesaikan.

4. Dr. Muslich Lufti, Drs.M.B.A, I.D.S. dan dr. Fauzi, S.K.M. sebagai komisi pembanding yang

telah banyak memberikan arahan dan masukan demi kesempurnaan penulisan tesis ini.

5. Para dosen di lingkungan Program Studi S2 Ilmu Kesehatan Masyarakat Fakultas Kesehatan

Masyarakat Universitas Sumatera Utara.

6. Direktur Rumah Sakit Umum Daerah dr. Zainoel Dinas Banda Aceh beserta seluruh

jajarannya.

7. Para teman sejawat dan rekan-rekan mahasiswa di lingkungan Program Studi S2 Ilmu

Kesehatan Masyarakat.

8. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan dukungan

moril dan materil kepada penulis.

Penulis menyampaikan ucapan terima kasih yang tak terhingga kepada orang tua, suami

dan ananda tercinta serta seluruh keluarga yang telah memberi dorongan dan dukungan baik

moral maupun materil yang tak terbatas kepada penulis selama mengikuti pendidikan di

Penulis menyadari atas segala keterbatasan di dalam tesis ini, untuk itu saran dan kritik

yang membangun sangat penulis harapkan demi kesempurnaan tesis ini dengan harapan,

semoga tesis ini bermanfaat bagi pengambil kebijakan di bidang kesehatan dan pengembangan

ilmu pengetahuan bagi penelitian selanjutnya.

Medan, Maret 2010

Penulis,

RIWAYAT HIDUP

Marniati, lahir pada tanggal 25 Mei 1981 di Lhok Nibong Kecamatan Pante Bidari

Kabupaten Aceh Timur Provinsi Aceh, anak ke sembilan dari sepuluh bersaudara dari

pasangan M. Yunus dan Ibunda Nurhayati.

Pendidikan formal penulis dimulai dari pendidikan di Madrasah Ibtidayah Negeri

Lhok Nibong pada tahun 1987 dan diselesaikan pada tahun 1993, Sekolah Menengah

Pertama Negeri (SMPN) Lhok Nibong pada tahun 1993 dan diselesaikan pada tahun 1996,

Sekolah Menengah Atas Negeri Lhok Nibong pada tahun 1996 dan diselesaikan pada tahun

1999, Strata Satu (S-1) di Fakultas Ekonomi Universitas Syiah Kuala Banda Aceh pada

tahun 1999 dan diselesaikan pada tahun 2004, Strata Dua (S-2) di Program Studi S2 Ilmu

Kesehatan Masyarakat Fakultas Kesehatan Masyarakat Universitas Sumatera Utara dengan

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... vi

2.1. Good Corporate Governance... 11

2.2. Prinsip Good Corporate Governance... 12

2.2.1. Transparansi... 12

3.1. Jenis Penelitian... 29

3.2. Lokasi dan Waktu Penelitian ... 29

3.2.1. Lokasi Penelitian ... 29

3.2.2. Waktu Penelitian ... 29

3.3. Populasi dan Sampel ... 30

3.3.1. Populasi ... 30

3.3.2. Sampel ... 30

3.4. Metode Pengumpulan Data... 31

3.4.1. Data Primer ... 31

3.4.2. Data Sekunder ... 31

3.4.3. Uji Validitas ... 31

3.5. Variabel dan Definisi Operasional ... 34

3.5.1. Variabel Penelitian ... 34

3.5.2. Definisi Operasional ... 35

3.6. Metode Pengukuran ... 37

3.6.1. Variabel Bebas (Independen) ... 37

3.6.2. Variabel Terikat (Dependen) ... 39

3.7. Metode Analisis Data ... 40

BAB 4 HASIL PENELITIAN ... 45

4.1. Deskripsi dan Analisis Data... 45

4.2. Karakteristik Responden... 45

4.3. Analisis Univariat ... 47

4.4.1. Hubungan Prinsip Transparansi Terhadap Kinerja Karyawan ... 64

4.4.2. Hubungan Prinsip Akuntabilitas Terhadap Kinerja Karyawan ... 65

4.4.3. Hubungan Prinsip Keadilan Terhadap Kinerja Karyawan ... 66

4.4.4. Hubungan Prinsip Partisipasi Terhadap Kinerja Karyawan ... 67

4.5. Analisis Multivariat ... 68

4.5.1. Pengujian Secara Parsial ... 68

4.5.2. Nilai Koefisien Determinasi ... 72

4.5.3. Pengujian Secara Simultan ... 73

4.6. Pembuktian Hipotesis ... 74

BAB 5 PEMBAHASAN... 77

5.1. Pengaruh Transparansi Terhadap Kinerja Karyawan ... 77

5.2. Pengaruh Akuntabilitas Terhadap Kinerja Karyawan ... 78

5.3. Pengaruh Keadilan Terhadap Kinerja Karyawan ... 79

5.4. Pengaruh Partisipasi Terhadap Kinerja Karyawan ... 80

DAFTAR TABEL

Nomor Judul Halaman

3.1. Populasi... 30

3.2. Hasil Uji Validitas dan Reabilitas Kuesioner ... 32

3.3. Defenisi Operasional Variabel ... 36

3.4. Variabel Bebas... 37

3.5. Variabel Terikat... 39

4.1. Distribusi Karakterisrik Responden... 47

4.2. Distribusi Jawaban Responden Tentang Prinsip Transparansi di Bagian Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh... 49

4.3. Distribusi Kategori Prinsip Transparansi Di Bagian Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 50

4.4. Distribusi Jawaban Responden Tentang Prinsip Akuntabilitas Di Bagian Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh... 53

4.5. Distribusi Kategori Prinsip Akuntabiltas Di Bagian Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 54

4.5. Distribusi Jawaban Responden Tentang Prinsip Keadilan Di Bagian Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 56

4.7. Distribusi Kategori Prinsip Keadilan Di Bagian Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 57

4.8. Distribusi Jawaban Responden Tentang Prinsip Partisipasi Di Bagian Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 60

4.9. Distribusi Jawaban Responden Tentang Kinerja Karyawan Di Bagian

Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh... 62

4.10. Distribusi Kategori Prinsip Kinerja Karyawan Di Bagian Administrasi Umum

Rumah Sakit dr. Zainal Abidin Banda Aceh ... 64

4.11. Pengaruh Prinsip Transparansi Terhadap Kinerja Karyawan Di Bagian

Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 65

4.12. Pengaruh Prinsip Akuntabilitas Terhadap Kinerja Karyawan Di Bagian

Administrasi Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 66

4.13. Pengaruh Prinsip Keadilan Terhadap Kinerja Karyawan Di Bagian Administrasi

Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 67

4.14. Pengaruh Prinsip Partisipasi Terhadap Kinerja Karyawan Di Bagian Administrasi

Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 78

4.15. Pengaruh Prinsip GCG Terhadap Kinerja Karyawan Di Bagian Administrasi

Umum Rumah Sakit dr. Zainal Abidin Banda Aceh ... 71

4.17. Nilai Koefisien Determinasi ... 72

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Permohonan Menjadi Responden ... 90

2 Kuesioner Penelitian ... 91

3 Hasil Uji Validitas dan Reabilitas ... 95

4 Hasil Analisis Univariat... 98

5 Hasil Analisis Bivariat ... 128

ABSTRAK

Penerapan prinsip Good Corporate Governance (GCG) memegang peranan penting untuk meningkatkan kinerja karyawan administrasi di Rumah Sakit Umum dr. Zainoel

Abidin Banda Aceh. Dalam pelaksanaannya prinsip GCG belum diterapkan dengan baik

misalnya belum adanya keterbukaan informasi tentang penggunaan keuangan, penerimaan

pegawai yang bersifat tertutup, tidak adanya sistim reward, promosi jabatan yang tidak sesuai dengan ketentuan dan kebijakan pimpinan yang belum berpihak kepada karyawan.

Tujuan penelitian ini adalah untuk menganalisis penerapan prinsip GCG

(transparansi, akuntabilitas, keadilan, dan partisipasi) terhadap kinerja karyawan di Bagian

Administrasi Umum Rumah Sakit Umum Daerah dr. Zainoel Abidin Banda Aceh tahun

2009. Jenis penelitian ini menggunakan disain Explanatory Study. Populasi adalah kepala bagian dan kepala urusan administrasi umum yang berjumlah 38 orang yang semuanya

dijadikan sampel. Pengumpulan data dilakukan melalui wawancara dengan kuesioner. Data

dianalisis dengan menggunakan uji regresi linier berganda pada α=5%.

Hasil penelitian menunjukkan bahwa transparansi, akuntabilitas, keadilan, dan

partisipasi berada dalam kategori baik serta kinerja karyawan dalam kategori baik. Terdapat

pengaruh yang positif dan signifikan antara transparansi (p=0,008); akuntabilitas (p=0,000); keadilan (p=0,004); dan partisipasi (p=0,015) dengan kinerja karyawan. Transparansi merupakan variabel yang dominan memengaruhi kinerja karyawan.

Kepada pihak manajerial rumah sakit disarankan agar menerapkan prinsip GCG

dalam menciptakan dan meningkatkan kinerja karyawan. Diharapkan juga agar penerapan

prinsip GCG benar-benar diterapkan di setiap lini struktur organisasi, sehingga akan

menjamin setiap karyawan bekerja sesuai dengan bidangnya dan mendapatkan hak sesuai

dengan keahlian dan kemampuannya.

ABSTRACT

The principal of Good Corporate Governance (GCG) have an important role in improving the performance of the administration staffs at the dr. Zainoel Abidin General Hospital, Banda Aceh. The implementation, of the principal of GCG was not applied properly, for instance, there was unclear information about the use of fund, the recruitment of new employees, and the reward system. Besides that, the promotion system did not follow the rules and the managerial policy was not stood up for employees.

The aim of this study was to analyze the principle of application of GCG (transparency, accountability, fairness and participation) on the employees performance at Administration Department of dr. Zainoel Abidin General Hospital Banda Aceh in 2009. This study used explanatory study design, with the sample of 38 employees at the Administration Department of RSUDZA Banda Aceh. The data were gathered by the interviews and questionnaires. The data were analyzed by multiple linear regression test at

α=5%.

The result of this study showed that the transparency, accountability, fairness, and participation were in good category and the employees performance was in good category. There were a positive and significant influenced between transparency (p=0.008); accountability (p=0.000); fairness (p=0.004); and participation (p=0.015) with employees performance. Transparency variable was the dominant factor influenced on the employees performance.

It is suggested that the hospital management should apply the principle of GCG in creating and improving the employees performance. It is also suggested the principle of GCG should be applied in every lines of organization structure so that they would guarantee that every employees worked according to his field and obtained his right according to his skill and capability.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Terwujudnya keadaan sehat adalah kehendak semua pihak, tidak hanya satu orang, tetapi

untuk seluruh masyarakat. Untuk dapat mewujudkan keadaan sehat tersebut banyak hal yang

diperlukan. Salah satu yang dinilai dalam mewujudkan kesehatan adalah penyelenggaan

pelayanan kesehatan.

Rumah sakit sebagai salah satu subsistem pelayanan kesehatan memberikan dua jenis

pelayanan kepada masyarakat yaitu pelayanan kesehatan dan pelayanan administrasi. Pelayanan

kesehatan mencakup pelayanan medik, pelayanan penunjang medik, rehabilitasi medik dan

pelayanan keperawatan. Sedangkan pelayanan administrasi mencakup tentang segala sistem

administrasi pegawai maupun data-data tentang pasien rumah sakit (Muninjaya, 2004).

Pelayanan administrasi memegang peranan penting dalam peningkatan kualitas

pelayanan kesehatan di rumah sakit. Tokoh penting dalam pelayanan administrasi adalah

karyawan administrasi. Karyawan sebagai garis depan dalam suksesnya sebuah organisasi.

Dessler dan Gary (1994) juga menjelaskan bahwa keberhasilan suatu institusi ditentukan

oleh dua faktor utama, yaitu sumber daya manusia atau tenaga kerja dan sarana dan prasarana

pendukung atau fasilitas kerja. Dari kedua faktor utama tersebut sumber daya manusia lebih

penting daripada sarana dan prasarana pendukung. Secanggih dan selengkap apapun fasilitas

pendukung yang dimiliki suatu organisasi kerja, tanpa adanya sumber yang memadai, baik

kuantitas maupun kualitasnya, maka niscaya organisasi tersebut dapat berhasil mewujudkan visi,

misi dan tujuan organisasinya. Kualitas sumber daya manusia tersebut diukur dari kinerja

Kinerja karyawan dapat dinilai berdasarkan tingkat pencapaian kerja yang dilaksanakan

oleh karyawan dan efektifitas keseimbangan antara pekerjaan individu dan lingkungan yang

berada didekatnya. Kinerja karyawan yang optimal akan mempermudah pencapaian tujuan

organisasi (Muninjaya, 2000). Seperti yang dikatakan oleh Azwar (1996) menyebutkan bahwa

tugas seorang administrastor atau manajer di rumah sakit untuk melakukan upaya sedemikian

rupa sehingga dapat memotivasi karyawan untuk secara bertanggung jawab melaksanakan

berbagai aktifitas yang telah disusun.

Salah satu cara yang ditempuh manajer rumah sakit untuk meningkatkan hasil kerja yang

baik dan memperoleh keuntungan organisasi secara optimal sesuai dengan tujuan yang

ditetapkan adalah melalui manajemen organisasi yang efektif dan efisien. Dalam hal ini

prinsip-prinsip Good Corporate Governance (GCG) memegang peranan penting, sebagai sarana untuk

mengukur kinerja suatu organisasi yang baik (Surya, 2008).

Penerapan good corporate governance dimaksudkan agar terciptanya keterbukaan

informasi, adanya pertanggungjawaban pimpinan, perlakuan adil bagi setiap karyawan dalam

menjalankan kewajiban dan menerima hak-haknya sebagai karyawan maupun adanya

keterlibatan dari seluruh karyawan dalam pengembangan organisasi rumah sakit menjadi lebih

baik lagi.

Tujuan utama penerapan prinsip GCG adalah mencapai optimalisasi kinerja para

karyawan yang intinya akan meningkatkan kinerja organisasi, maka kepentingan manajemen dan

karyawan haruslah mendapat perlakuan yang seimbang dan wajar sesuai dengan kedudukan

masing-masing.

Berdasarkan hasil wawancara dengan Wakil Direktur Administrasi Umum dan Kepala

pada bulan Oktober 2009 bahwa prinsip-prinsip GCG sudah mulai diterapkan di rumah sakit

tersebut. Misalnya dalam penerapan prinsip transparansi, rumah sakit telah menyajikan informasi

materiil dan non materiil rumah sakit secara transparan kepada public. Dalam penerapan prinsip

akuntabilitas, pimpinan rumah sakit memberikan unit kerja dan wewenang yang jelas kepada

setiap karyawan yang ditetapkan dalam suatu surat keputusan, dan penjabaran wewenang kerja

tersebut dapat dilihat pada struktur organisasi yang terpajang disetiap sudut ruangan rumah sakit.

Demikian juga dalam penerapan prinsip fairness, setiap karyawan mendapatkan hak yang sama

untuk memperoleh tunjangan dan gaji sesuai dengan golongan dan pangkat kerja masing-masing.

Dalam penerapan prinsip partisipasi, setiap karyawan selalu dilibatkan dalam pengambilan

keputusan terhadap masalah yang dihadapi rumah sakit.

Pendapat di atas sedikit berbeda dengan hasil pengamatan dan hasil wawancara dengan

beberapa karyawan di RSUDZA Banda Aceh, menurut karyawan penerapan prinsip GCG belum

diterapkan secara baik di rumah sakit tersebut, misalnya laporan keuangan tidak pernah disajikan

secara transparan kepada karyawan, seleksi penerimaan pegawai kadangkala bersifat situasional,

artinya tertutup dan tidak diberikan informasi kepada public, meskipun menurut pimpinan rumah

sakit hal ini dilakukan karena kebutuhan tenaga yang harus ditanggulangi segera. Belum adanya

system reward yang baik berupa penghargaan yang diberikan kepada karyawan yang telah

berpartisipasi dalam pengembangan rumah sakit. Keluhan lainnya adalah dalam pembagian

tunjangan seperti jamkesmas, dan lain-lain, tidak disajikan secara transparan dan tidak sesuai

dengan standar yang telah ditetapkan oleh rumah sakit, sehingga menimbulkan konflik antara

karyawan dan pimpinan rumah sakit.

Meskipun RSUDZA telah menyusun rencana strategi yang baik dalam penerapan prinsip

seringnya muncul pemberitaan di media massa tahun 2009 terhadap ketidakpuasan pasien

terhadap pelayanan petugas kesehatan, baik dokter, perawat, maupun staf administrasi lainnya.

Berdasarkan hasil wawancara dengan karyawan bagian administrasi umum pada bulan Oktober

2009 diperoleh bahwa salah satu faktor ketidakpuasan masyarakat terhadap pelayanan di rumah

sakit adalah karena rendahnya kinerja karyawan dalam memberikan pelayanan. Kemampuan

manajer dalam meningkatkan kepuasan kerja karyawan juga masih kurang baik, misalnya dalam

pemberian sistem reward terhadap karyawan, kurangnya prinsip keadilan dalam penentuan

besarnya biaya tunjangan kesehatan terhadap setiap karyawan, promosi jabatan yang belum

sesuai dengan harapan dan kebijaksanaan pimpinan belum sepenuhnya berpihak kepada

karyawan.

Rendahnya sistem administrasi rumah sakit merupakan hal yang sangat signifikan untuk

dipertanyakan adalah kinerja karyawannya dan penerapan prinsip good corporate governance

diterapkan di bagian administrasi di rumah sakit. Mutu dan kualitas pelayanan rumah sakit

menjadi lebih baik dan memuaskan dan tidak menimbulkan keluhan masyarakat dalam

menerima pelayanan bagian administrasi di rumah sakit karena baiknya sistem administrasi

sebuah rumah sakit (Surya, 2008).

RSUDZA Banda Aceh dituntut untuk melakukan pembenahan terhadap tata organisasi

rumah sakit yang sesuai dengan prinsip GCG untuk mencapai good governance (tata

pemerintahan yang baik). Rumah sakit dituntut untuk lebih profesional dalam mengelola

manajemen pelayanan kesehatan kepada masyarakat. Salah satu upaya yang dilakukan adalah

melaksanakan prinsip GCG, dengan menerapkan nilai-nilai antara lain keterbukaan, dan

kerahasiaan transparansi, akuntabilitas, prinsip keadilan dan aturan dari code of conduct dan

Berdasarkan data dari RSUDZA Banda Aceh diperkirakan masalah GCG Bagian

Administrasi Umum ini terkait dengan : 1). Pelayanan administrasi umum, kepegawaian, rumah

tangga dan perlengkapan, 2). Pelayanan administrasi penerimaan, mobilisasi dana dan

pengeluaran), 3). Pelayanan administrasi akuntansi manajemen, verifikasi dan pelaporan) dan 4).

Pelayanan administrasi perencanaan anggaran, informasi, komunikasi, evaluasi dan pelaporan

program (Renstra RSUDZA Banda Aceh, 2006).

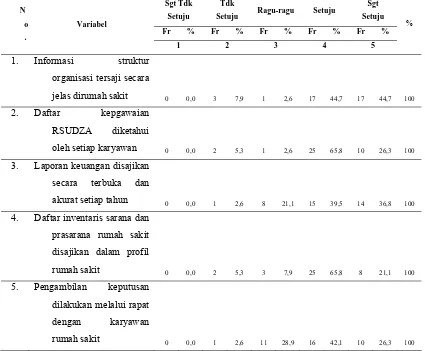

Berdasarkan hasil wawancara dan penelitian dengan Kepala Bagian Administrasi Umum

RSUDZA Banda Aceh pada bulan Oktober 2009, bahwa bentuk penerapan prinsip transparansi

pada bagian tata usaha ditunjukkan dengan adanya daftar kepegawaian rumah sakit yang jelas,

sedangkan pada bagian keuangan dan akuntansi adanya laporan penerimaan dan penggunaan

anggaran, namun dalam pelaksanaannya laporan tersebut belum disajikan secara jelas kepada

semua karyawan, pada bagian bina program prinsip ini ditunjukkan dengan adanya penyajian

secara transparan terhadap daftar inventaris rumah sakit.

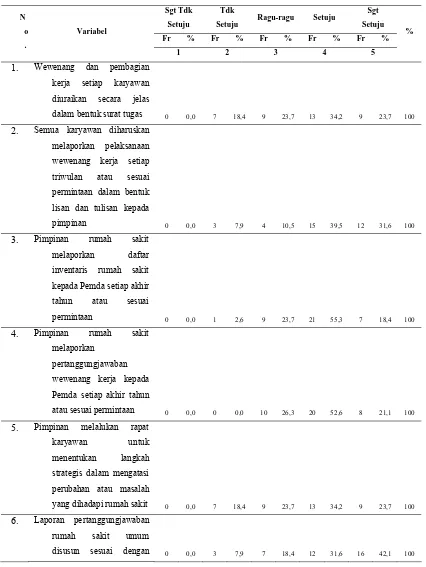

Penerapan prinsip akuntabilitas pada bagian tata usaha dapat dilihat pada pembagian

tugas dan wewenang yang jelas pada masing-masing jabatan sesuai dengan Qanun Pemerintah

Daerah Aceh tahun 2006. Pada bagian akuntansi dan keuangan ditunjukkan dengan pembagian

Tunjangan Penghasilan Kerja (TPK) yang sesuai dengan golongan dan kepangkatan setiap

karyawan. Bagian bina program setiap akhir tahun diharuskan melaporkan penerimaan dan

penggunaan daftar inventaris rumah sakit.

Penerapan prinsip keadilan pada bagian tata usaha diwujudkan dengan penempatan posisi

kerja sesuai dengan keahlian dan keterampilan karyawan, pada bagian akuntansi dan keuangan

setiap karyawan mendapatkan hak yang sama dalam penerimaan TPK yang diatur dengan

Keputusan Direktur. Bentuk partisipasi dari prinsip GCG yang telah diterapkan di bagian tata

usaha RSUDZA Banda Aceh diantaranya adalah setiap karyawan mendapatkan kesempatan

untuk mengikuti pelatihan sesuai dengan keahlian dan potensi yang dimiliki.

Jumlah karyawan di RSUDZA Banda Aceh tahun 2008 adalah 847 orang, terdiri dari 97

orang (11,45%) tenaga medis, 180 orang (21,25%) tenaga paramedis non keperawatan, 401

orang (47,34%) tenaga medis keperawatan dan sisanya 169 orang (8,15%) tenaga non medis.

Dari 169 orang tenaga non medis, 71 orang diantaranya adalah tenaga administrasi umum (Sub

Bagian Kepegawaian RSUDZA Banda Aceh tahun 2009).

Berdasarkan paparan diatas, maka perlu dilakukan penelitian tentang analisis persepsi

karyawan bagian administrasi umum tentang penerapan prinsip Good Corporate Governance

(transparansi, akuntabilitas, keadilan, dan partisipasi) kaitannya dengan kinerja karyawan di

Rumah sakit Umum Daerah dr. Zainoel Abidin Banda Aceh tahun 2009.

1.2. Permasalahan

Berdasarkan permasalahan di atas, perumusan masalah penelitian ini adalah bagaimana

analisis penerapan prinsip Good Corporate Governance (transparansi, akuntabilitas, keadilan,

dan partisipasi) terhadap kinerja karyawan di Bagian Administrasi Umum Rumah Sakit Umum

Daerah dr. Zainoel Abidin Banda Aceh tahun 2009.

1.3. Tujuan Penelitian

Menganalisis penerapan prinsip Good Corporate Governance (transparansi,

akuntabilitas, keadilan, dan partisipasi) terhadap kinerja karyawan di Bagian Administrasi

1.4. Hipotesis

Ada pengaruh penerapan prinsip Good Corporate Governance yang terdiri dari

transparansi, akuntabilitas, keadilan, dan partisipasi terhadap kinerja karyawan di RSUDZA

Banda Aceh tahun 2009.

1.5. Manfaat Penelitian

1. Bahan masukan bagi Rumah Sakit Umum dr. Zainoel Abidin Banda Aceh dalam

meningkatkan performance rumah sakit melalui peningkatan prinsip GCG.

2. Memberikan informasi kepada manajemen Rumah Sakit Umum dr. Zainoel Abidin Banda

Aceh khususnya bagi pemerintah daerah tentang transparansi keuangan, dan prinsip keadilan

dalam pengelolaan keuangan Rumah Sakit seperti yang tercantum dalam konsep GCG

sehingga menumbuhkan kepercayaan terhadap manajemen rumah sakit.

3. Untuk menambah wawasan bagi peneliti tentang manajemen rumah sakit khususnya dalam

penerapan prinsip GCG.

4. Memberikan konstribusi keilmuan manajemen strategis dan konsep GCG di rumah sakit

BAB 2

TINJAUAN PUSTAKA

2.1. Good Corporate Governance

Pada bagian ini dikemukakan beberapa definisi dari kerangka konsep dalam memahami

konsep dasar dari berbagai teori good corporate governance dan kinerja karyawan. Menurut

Finance Committee on Comporate Governance Malaysia, mendefenisikan Comporate

Governance adalah proses dan struktur yang digunakan untuk mengarahkan dan mengelola

bisnis dan urusan perusahaan kearah peningkatan pertumbuhan bisnis dan akuntabilitas

korporat dengan tujuan akhir menaikkan nilai saham dalam jangka panjang sembari

memperhitungkan kepentingan stakeholder lain (Azwar, 2000).

Sementara kelompok Negara maju yang tergabung dalam Organization for Ekonomic

Coorporation and Devolopment (OECD) menggambarkan Corporate Governance sebagai

“cara-cara manajemen perusahaan (para direktur) bertanggungjawab kepada pemiliknya

(pemegang saham). Hal ini berarti bahwa pengelola perusahaan melaksanakan akuntabilitas

dan trasparansi yang baik, sehingga kepentingan shareholders dan stakeholders terpenuhi

secara baik” (Widilestariningtyas, 2000).

Peraturan pemerintah No. 101 Tahun 2000, merumuskan good governance yaitu:

“Kepemerintahan yang mengembangkan dan menerapkan prinsip-prinsip profesionalitas,

akuntanbilitas, transparansi, pelayanan prima, demokrasi, efesiensi, efektivitas, supremasi

hukum dan dapat diterima oleh seluruh masyarakat”.

Good Corporate Governance ini dapat diterapkan apabila adanya empat faktor utama yang

akuntabilitas, transparansi, predictability dan partisipasi. Sebagaimana yang didefenisikan

oleh Asia Development Bank (ADB) (Widilestariningtyas, 2000).

“Corporate Governance berdasarkan 4 pilar utama yang menopangnya, yaitu:

Accountability, transparency, predictability dan participation. Accountability berarti tuntutan

agar manajemen perusahaan memiliki kemampuan “Answerability” yaitu kemampuan untuk

merespon pertanyaan dari stakeholder atas berbagai corporate action yang mereka lakukan.

Transparency berarti tersedianya informasi yang akurat, relevan, dan mudah dimegerti yang

dapat diperoleh secara low-cost. Predictability bararti perusahaan beroperasi dilokasi yang

memiliki keteraturan hukum dan peraturan serta dalam konteks ekonomi memiliki kebijakan

yang bersifat fair, effectif, dan uniform. Partisipasi, dibutuhkan untuk memperoleh data yang

dapat dipercaya (reliable information) serta untuk meningkatkan peran serta stakeholder

dalam proses checking atas kebijakan yang dilakukan perusahaan” (Azwar, 2000).

Ada empat faktor utama yang mendukung GCG, maka GCG merupakan efektifitas

perusahaan yang mempunyai tujuan untuk mendukung dan mendorong pengembangan

perusahaan, pengelola sumber daya dan resiko secara lebih efektif dan efisien. Menurut

Institute on governance (1996), seperti dikutip Nisjar (1997), untuk menciptakan good

governance perlu diciptakan hal-hal sebagai berikut:

1. Kerangka kerja tim (team work) antarorganisasi, departemen dan wilayah.

2. Hubungan kemitraan antara pemerintah dengan setiap unsur dalam masyarakat negara yang

bersangkutan.

3. Pemahaman dan komitmen terhadap memanfaat dan arti pentingnya tanggung jawab

4. Adanya dukungan dan sistem imbalan yang memadai untuk mendorong terciptanya

kemampuan dan keberanian menanggung risiko (risk taking) dan berinisiatif, sepanjang hal

ini secara realistik dapat dikembangkan.

5. Adanya pelayanan administrasi publik yang berorientasi pada masyarakat, mudah dijangkau

masyarakat dan bersahabat, berdasarkan kepada asas pemerataan dan keadilan dalam setiap

tindakan dan pelayanan yang diberikan kepada masyarakat, berfokus pada kepentingan

masyarakat, bersikap profesional, dan tidak memihak (non-partisan).

2.2. Prinsip Good Corporate Governance

Good Corporate Governance merupakan suatu proses transparansi didalam

pengambalan keputusan, mengemukakan informasi dalam penyajian informasi kepada

stakeholders, baik dimintak maupun tidak dimintak, mengenain kinerja operasional,

keuangan dan resiko perusahaan.

Tercapainya penerapan Good Corporate Governance yang mempengaruhi kinerja

perusahaan, maka Good Corporate Governance mempunyai prinsip. Adapun prinsip-prinsip

Good Corporate Governance seperti yang dikemukan oleh Widilestariningtyas (2000)

secara umum adalah transparansi, akuntabilitas, keadilan dan partisipasi.

Menurut Surya dan Yustiavandana (2008), dalam kaitan tumbuhnya kesadaran akan

pentingnya Comporate Governance, maka prinsip Good Governance dan dapat diterapkan

secara luwes sesuai dengan keadaan budaya, dan tradisi masing-masing negara, seperti

terlihat pada gambar berikut.

Fairness Disclosure &

Gambar 2.1. Prinsip-prinsip Dasar Good Comporate Governance (GCG)

2.2.1. Disclosure & Transparancy

Transparan secara harfiah adalah jelas (obvious) dapat dilihat secara menyeluruh.

Dengan demikian transparansi adalah keterbukaan dalam melaksanakan suatu proses kegiatan

perusahaan. Transparansi mendorong diungkapkannya kondisi yang sebenarnya sehingga setiap

pihak yang berkepentingan (stakeholders) dapat mengukur dan mengantisipasi segala sesuatu

yang menyangkut rumah sakit. Transparansi bisa dimulai dengan penyajian secara terbuka

laporan keuangan yang akurat dan tepat waktu, kriteria yang terbuka tentang seleksi personil,

informasi adanya seleksi, pengungkapan transaksi atau kontrak dengan pihak-pihak yang

memiliki hubungan atau kedudukan istimewa, struktur kepemilikan, sampai kepada penyajian

informasi tentang kemungkinan resiko yang dihadapi organisasi.

Kepentingan manajemen dan karyawan juga akan terkait dengan prinsip transparansi,

karena pada dasarnya mereka juga berhak untuk mengambil kondisi riil suatu perusahaan,

apakah berada dalam keadaan sehat atau tidak. Sering kali perusahaan tidak transparansi baik

terhadap pihak internal, maupun eksternal perusahaan, secara psikologis, karyawan dapat

bekerja dengan kondisi yang lebih tenang dan lebih kondusif. Fakta menunjukkan ketika

mengetahui adanya informasi tersebut, sehingga tidak dapat bersiap-siap. Hal ini jelas

merugikan mereka semua (Surya, 2008).

Suatu organisasi melalui implementasi prinsip transparansi, ada kejelasan perhitungan

yang diberikan oleh perusahaan. Bukan saja hal tersebut akan lebih memuaskan bagi pihak

manajemen dan karyawan, tetapi juga mengurangi risiko terjadinya pemogokan ataupun

tuntutan yang berlebihan dari manajemen dan karyawan perusahaan, mengingat mereka telah

mengetahui dasar-dasar yang diberikan untuk besar upah mereka. Dengan demikian

penerapan prinsip GCG tidak sekedar dapat meningkatkan kepuasan pemegang saham dan

kreditor, tetapi juga ingin meningkatkan kesejahteraan manajemen dan karyawan sebagai

bagian integral dari stakeholders perusahaan (Surya, 2008).

Transparansi publik masyarakat bahwa setiap pejabat publik berkewajiban membuka

ruang partisipasi kepada masyarakat dalam proses pembuatan kebijakan publik (khususnya

menyangkut dengan pengelolaan sumber daya publik) dengan membuka akses dan

memberikan informasi yang benar, jujur, dan tidak diskriminatif, baik diminta maupun tidak

diminta oleh masyarakat

2.2.2. Akuntabilitas (Accountability)

Akuntabilitas adalah kewajiban untuk memberikan pertanggung-jawaban atau untuk

menjawab dan menerangkan kinerja dan tindakan pimpinan organisasi kepada pihak yang

memiliki hak atau wewenang untuk meminta pertanggungjawaban atau keterangan. Melalui

penerapan prinsip ini, suatu proses pengambilan keputusan atau kinerja dapat dimonitor, dinilai

dan dikritisi. Akuntabilitas juga menunjukkan adanya traceableness yang berarti dapat ditelusur

Setiap karyawan dengan prinsip akuntabilitas, direksi dan dewan pengawas diberikan

wewenang dan tanggung jawab yang jelas, diwajibkan untuk melaporkan pelaksanaan

wewenang dan tanggung jawab yang dimaksud, serta diawasi dan dikendalikan agar tidak terjadi

penyalahgunaan wewenang yang dimilikinya.

Optimalisasi kinerja manajemen dan karyawan mendapat dukungan penuh dari

penerapan prinsip akuntabilitas, yang dibutuhkan untuk menciptakan manajemen yang efektif

dan efisien. Kebanyakan perusahaan kurang memperhatikan bagaimana manajemen perusahaan

berjalan dan mempercayakan sepenuhnya kepada manajemen tersebut. Hal ini tidak tepat

mengingat manajemen sendiri tidak dapat berjalan dengan baik tanpa adanya mekanisme

pengawasan yang andal. Berarti manajemen dan karyawan membutuhkan membutuhkan

mekanisme check and balances yang dilakukan oleh komisaris.

Mekanisme tersebut termasuk dalam pengecekan laporan keuangan secara berkala,

pengawasan intensif terhadap semua lini manajemen, menentukan struktur dan besarnya

manajemen yang paling sesuai dengan kondisi perusahaan. Termasuk mencari sumber daya

manusia yang bermutu dan benar-benar berguna bagi efektifitas perusahaan. Penerimaan

karyawan tidak boleh didasarkan pada proses yang terbingkai dalam kerangka kolusi, korupsi

dan nepotisme (KKN). Intinya, manajemen dan karyawan harus dibimbing sedemikian rupa,

sehingga mereka dapat menjalankan pekerjaan mereka dengan baik (Surya, 2008).

The oxford Advence Learner’s Dictionary menyatakan bahwa akuntabilitas adalah

required or expected to give an explanation for one’s action. Artinya adalah, dalam

akuntabilitas terkandung kewajiban untuk menyajikan dan melaporkan segala tindak tanduk dan

kegiatannya terutama di bidang administrasi keuangan kepada pihak yang lebih

Surya dan Yustiavandana (2008) menyatakan bahwa akuntabilitas ditunjukan untuk

mencari jawaban terhadap pernyataan yang berhubungan dengan pelayanan apa, siapa, kepada

siapa, milik siapa, yang mana, dan bagaimana. Pertanyaan yang berhubungan dengan pelayanan

tersebut antara lain, apa yang harus dipertanggungjawabkan, mengapa pertanggungjawaban

harus diserahkan, siapa yang bertanggungjawab terhadap berbagai bagian kegiatan dalam

masyarakat, apakah pertanggungjawaban berjalan seiring dengan kewenangan yang memadai

dan lain sebagainya.

Akuntabilitas dapat dinyatakan sebagai kewajiban untuk memberikan

pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindak seseorang/badan

hukum/pimpinan suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk

meminta keterangan atau pertanggunjawaban.

Pelaksanaan akuntabilitas dilingkungan instansi pemerintah, perlu memperhatikan

prinsip-prinsip sebagai berikut:

1. Komitmen pimpinan dan seluruh staf instansi untuk melaksanakan pengelolaan pelaksanaan

misi agar akuntabel.

2. Beberapa sistem secara konsisten dengan peraturan perundang-undangan yang berlaku

3. Menunjukkan tingkat pencapaian tujuan dan sasaran yang ditetapkan.

4. Berorientasi pada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

5. Jujur, obyektif, transparan, dan inovatif sebagai katasilator perubahan manajemen instansi

pemerintahan.

Good governance principles yang selama ini menjadi acuan berbagai literatur yaituAsas

kecermatan formal, fairplay, perimbangan, kepastian hukum formal, kepastian hukum amterial,

yaitu akuntabilitas publik, kapastian hukum (rule of law) dan transparansi publik (Mahmudi,

2007)

Akuntabilitas publik masyarakat bahwa setiap pelaku dan tindakan pejabat publik, baik

dalam membuat kebijakan (publik policy), mengatur dan membelajnakan keuangan negara

maupun melaksanakan penegakan hukum haruslah terukur dan dapat dipertanggungjawabkan

kepada masyarakat.

Akuntabilitas suatu perwujudan kewajiban dari suatu instansi pemerintah untuk

mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misinya. Implementasi

akuntabilitas dilakukan melalui pendekatan strategis yang akan mengakomodasi

perubahan-perubahan cepat yang terjadi pada organisasi dan secepatanya menyesuaikan diri dengan

perubahan tersebut, sebagai antisipasi terhadap tuntutan pihak-pihak yang berkepentingan.

Implementasi kesemuanya sangat dibutuhkan sebagai syarat bagi terciptanya

pemerintahan yang baik (good governance) dan pemerintahan yang bersih (clean goverment).

Pemerintahan akan mampu melaksanakan fungsi dalam kerangka good governance, bila

diciptakan suatu sistem administrasi publik yang kooperatif dengan pendekatan pelayanan

publik yang lebih relevan bagi masyarakat.

Tanggung jawab manajemen melalui pengawasan efektif berdasarkan keseimbangan

kekuasaan antara manjer, pemegang saham, dewan komisaris dan auditor, merupakan bentuk

pertanggungjawaban manajemen kapada perusahaan dan pemegang saham.

2.2.3. Keadilan/ Kewajaran (Fairness)

Fairness merujuk adanya perlakuan yang setara (equal) terhadap semua pihak yang

prinsip fairness ini terutama ditujukan terhadap pemegang saham mayoritas maupun minoritas.

Fairness juga perlu diperluas pada pola perlakuan kepada stakeholders lainnya, misalnya pola

hubungan dengan karyawan.

Keseimbangan hak pemilik mayoritas dan minoritas harus diperhatikan, sehingga tidak

ada kelompok pemilik yang dirugikan. Demikian pula halnya dengan hak-hak karyawan,

kreditur, serta pemasok dan langganan, harus ditetapkan secara jelas dengan melibatkan

sebanyak mungkin pihak-pihak yang terkait.

Para anggota manajemen dan karyawan haruslah mendapat perlakuan yang seimbang dan

wajar, sesuai dengan kedudukan masing-masing untuk mencapai suatu kinerja yang optimal.

Sekali lagi prinsip fairness dari GCG memegang peranan penting untuk mengkonkretkan

keseimbangan tersebut. Berbeda dengan kepentingan pemegang saham, keseimbangan bagi

menajemen dan karyawan yang berupa pemberian upah yang disesuaikan dengan pekerjaan dan

tanggung jawab masing-masing pihak. Dengan demikian, kesejahteraan mereka dapat lebih

terjamin dan implikasinya memungkinkan manajemen perusahaan berjalan dengan lebih baik.

Kepentingan manajemen juga berkaitan dengan masalah kenaikan pangkat atau

renumerasi dari manajemen karyawan. Hal ini penting karena sistem reward yang baik

mampu meningkatkan motivasi kerja dan kinerja di suatu perusahaan. Tidak dapt dipungkiri

bahwa perasaan dihargai merupakan salah satu kebutuhan bagi manusia. Pemberian reward

yang tepat akan menimbulkan semangat dari manajemen dan para karyawan untuk bekerja

dengan lebih efektif dan efisien. Diharapkan dapat tercipta suasana kerja yang berisikan

sumber daya manusia yang berlomba-lomba untuk memberikan yang terbaik bagi perusahaan

Perlakuan yang sama terhadap pemegang saham, terutatama kepada pemegang saham

minoritas dan pemegang saham asing dengan keterbukaan informasi yang penitng serta

2.2.4. Partisipasi atau responsibilitas (Responsibility)

Partisipasi merupakan keterlibatan yang aktif, kalau pada suatu organisasi tentunya

dari setiap pelaku organisasi dan stakeholders lain dalam menunjang peningkatan nilai

organisasi. Dari definisi tersebut kita dapat memahami bahwa top manajemen (Kepala Biro),

disebut sebagai pemegang kendali organisasi. Dengan demikian selain ketiga pihak tersebut

dapat kita kategorikan sebagai bukan partisipan utama tetapi sebagai partisipan pendukung.

Apa yang dilakukan oleh partisipan tentunya disebut partisipasi. Partisipasi yang dimaksud

adalah pemenuhan tanggung jawab, hak, dan wewenang serta tindakan-tindakan lain yang

yang patut diambil oleh seseorang sesuai jabatannya (Sedarmayanti, 2003).

Suatu organisasi dalam pencapaian tujuan yaitu kinerja yang diharapkan dengan

penerapan konsep good corporate governance. Penerapan GCG dalam rangka mencapai

organisasi rumah sakit yang bersih dan berwibawa serta mampu menyediakan pelayanan

kepada masyarakat umum dengan lebih baik lagi dan memuaskan. Berdasarkan uraian di atas

prinsip-prinsip GCG tersebut dapat dilihat dari sikap trasparansi, independensi, serta

akuntabilitas dari seorang manajer sangat mempengaruhi kinerja dari perusahaan. Dan ini

merupakan tindakan dari perusahaan yang sesuai dengan undang-undang yang berlaku

(Sedarmayanti, 2003)

2.3. Kinerja

Kinerja karyawan dilihat dari kinerja Corperate Governance Internal perusahaan.

juga sebalikya, jika kinerja Corperate Governance Internal perusahaan tidak baik, maka

kinerja perusahaanpun tidak baik (Mardjana, 2000).

Sejak munculnya iklim yang lebih demokrasi dalam pemerintahan, kinerja instansi

pemerintah semakin menjadi sorotan dan masyarakat mulai banyak menuntut nilai yang

diperoleh atas pelayanan yang diberikan instansi pemerintah. Tuntutan tersebut diutarakan

karena masyarakat masih merasa belum puas atas kualitas pelayanan yang diberikan oleh

instansi pemerintah.

Pengukuran kinerja instansi pemerintah dalam melaksanakan tugas belum dilakukan

secara obyektif sampai saat ini. Hal tersebut disebabkan karena belum dilaksanakannya

sistem pengukuran kinerja yang berisi keberhasilan dan kegagalan instansi pemerintah.

Kata “Kinerja” merupakan istilah yang diberikan untuk kata “performance” di dalam

bahasa Inggris, yang berarti pekerjaan/perbuatan. Dalam kamus Bahasa Indonesia (1995),

pengertian kinerja diartikan sebagai sesuatu yang harus dicapai, prestasi yang diperlihatkan,

dan kemauan kerja. Dalam pengertian lebih luas, kata-kata performance selalu digunakan

dengan kata-kata seperti job performance atau work performance yang berarti hasil kerja atau

prestasi. Dari beberapa pendapat tentang pengertian kinerja sebagai prestasi dan kemampuan

kerja, maka umumnya para ahli manajemen memberikan pengertian yang sama antara kinerja

dengan prestasi kerja, atau juga dengan produktivitas kerja (Dessler, 1994).

Robbins (1996), mendefinisikan prestasi kerja karyawan sebagai hasil kerja seseorang

karyawan selama periode tertentu dibandingkan dengan berbagai kemungkinan, misalnya

standar, target atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati

pekerjaan manusia yang mengerjakan pekerjaan tersebut dan kemampuan/ketrampilan serta

lingkungan daripada pekerjaan tersebut.

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan

organisasi yang telah ditetapkan. Kinerja adalah pelaksanaan fungsi-fungsi yang dituntut dari

seorang atau suatu perbuatan, suatu prestasi, suatu pameran umum ketrampilan. Kinerja

merupakan suatu kondisi yang harus diketahui dan dikonfirmasikan kepada pihak tertentu

untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan visi yang

diemban suatu organisasi atau perusahaan serta mengetahui dampak positif dan negatif dari

suatu kebijakan operasional (Permana, 2005).

Menurut Permana (2005), kinerja adalah penampilan hasil karya personil baik

kuantitas maupun kualitas dalam suatu organisasi. Kinerja dapat merupakan penampilan

individu maupun kelompok kerja personil, penampilan hasil karya maupun struktur, tetapi

juga pasa keseluruhan jajaran personil dalam organisasi.

Kinerja merupakan suatu kesuksesan di dalam melaksanakan suatu pekerjaan. Kinerja

sendiri dalam pekerjaan yang sesungguhnya tergantung kepada kombinasi antara

kemampuan dan iklim kerja yang mendukungnya (Prihadi, 2004). Pada organisasi pelayanan

kesehatan, sangatlah penting untuk memiliki instrumen penilaian kinerja yang efektif bagi

tenaga kerja profesional termasuk tenaga administrasi. Proses evaluasi kinerja profesional

menjadi bagian terpenting dalam upaya manajemen untuk meningkatkan kinerja organisasi

secara efektif (Gibson, 1997).

Tenaga administrasi yang berada di rumah sakit memiliki peranan yang sangat besar

dalam penentuan keberhasilan organisasi pelayanan rumah sakit. Kinerja karyawan

keberhasilan akhir dari pelayanan yang diterima oleh pasien dan keluarga pasien (Santoso

Soeroso, 2003).

Prestasi kerja adalah hasil kerja baik secara kualitas maupun kuantitas yang

dihasilkan oleh seseorang karyawan dalam periode tertentu sesuai dengan tanggung jawab

yang diberikan. Jadi untuk menilai kinerja karyawan dibutuhkan penilaian kerja. Dalam

penilaian kinerja dinilai kontribusi karyawan kepada organisasi selama periode tertentu.

Melalui penilaian kinerja, karyawan mendapatkan informasi mengenai seberapa baik ia

bekerja jika dibandingkan dengan standar organisasi. Dengan kata lain karyawan

mendapatkan umpan balik atas kinerja mereka sebagai pedoman perilaku di masa depan.

Sehingga diperlukan penilaian kinerja yang dilakukan secara benar dan tepat agar hasilnya

dapat djadikan informasi terhadap fokus strategik organisasi (Santoso Soeroso, 2003).

Pengertian kinerja menurut Simamora (1999), adalah : Suatu kemempuan orang atau

kelompok untuk mencapai sesuatu yang hendak dicapai maupun prestasi yang akan

diperhatikan pada orang maupun kelompok lain. Jika kinerja dikaitkan dengan pengertian

prestasi yang diperlihatkan, maka dapat dilihat dari tingkat produksi, volume penjualan,

meningkatkan sumber daya tenega kerjanya, efisiensi biaya produksi dan tingkat laba yang

dihasilkan.

2.3.1. Indikator Kinerja

Menurut Prawirosentono (1999) dalam rangka mengukur kinerja instansi dan mengukur

kinerja perorangan sebagai pelaksana diperlukan menciptakan standar ukuran kinerja

organisasi terlebih dahulu. Standar kinerja harus sesuai dengan tujuan organisasi

Indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat

pencapaian suatu sasaran atau tujuan yang telah ditetapkan. Oleh karena itu, indikator kinerja

haruslah merupakan sesuatu yang dapat dihitung dan diukur serta digunakan sebagai dasar

untuk menilai atau melihat tingkat kinerja baik dalam tahap perencanaan, tahap pelaksanaan,

maupun tahap setelah kegiatan selesai.

Menurut Robbins (1996) memberikan pengertian tentang kinerja sebagai kemampuan kerja

seseorang dalam mencapai tujuan yang telah ditetapkan. Artinya kinerja berkenaan dengan

usaha dan kegiatan manusia untuk menghasilkan barang atau jasa yang berguna untuk

pemenuhan kebutuhan hidup manusia dan masyarakat pada umumnya. Indikator dari kinerja

karyawan sebuah rumah sakit dapat dinilai dari beberapa aspek, seperti dijelaskan berikut ini:

1. Disiplin dalam bekerja. Karyawan mempunyai tingkat disiplin dalam bekerja, baik pada saat

datang ketempat kerja maupun pada saat pulang kerja

2. Kerjasama dalam tugas. Karyawan mampu melakukan kerjasama dengan karyawan lain

dalam menyelesaikan setiap beban kerja yang sedang dihadapi oleh karyawan bersangkutan.

3. Target pekerjaan. Karyawan mampu menyelesaikan setiap target kerja yang telah

dibebankan oleh pimpinan kepada karyawan bersangkutan.

4. Bertanggung jawab atas pekerjaan. Karyawan mampu bertanggung jawab terhadap setiap

pekerjaan dan menyelesaikan pekerjaan tanpa harus menunda-nunda pekerjaan.

5. Semangat dalam bekerja. Adanya dorongan yang menyebabkan melakukan pekerjan secara

lebih giat, sehingga dengan demikian pekerjaan akan dapat diharapkan lebih cepat dan lebih

6. Sikap terhadap pekerjaan. Karyawan dapat menunjukkan sikap senang untuk hal-hal baru

berkaitan dengan tugas. Dengan adanya tantangan dalam bekerja karyawan akan mampu

menemukan hal-hal baru dalam meningkatkan kinerjanya.

7. Standar kerja. Seorang karyawan akan dapat memahami terhadap standar-standar kerja yang

telah ditentukan oleh perusahaan yang bersangkutan Dalam hal ini manajemen harus melihat

kemampuan karyawan agar dapat memenuhi standar kerja yang telah ditentukan.

8. Ketekunan bekerja. Karyawan mampu membuat kesepakatan tentang tugas-tugas dan

standar kerja dan mampu menyelesaikan setiap masalah yang dihadapi dengan ketekunan.

9. Kecermatan. Karyawan mempunyai kemampuan dalam mengamati kondisi lingkungan

kerja, dan memutuskan untuk mengambil tindakan terhadap kondisi-kondisi di lingkungan

kerjanya.

Berdasarkan indikator tersebut diatas, maka penilaian kinerja karyawan bagian administrasi

rumah sakit dapat dilakukan metode seperti yang telah disebutkan diatas, sehingga dengan

penilaian tersebut akan diketahui bahwa seorang karyawan mempunyai kinerja yang baik,

sedang atau justru tidak baik.

Disiplin merupakan usaha-usaha mencapai tujuan perusahaan sering tidak tercapai

secara maksimal jika karyawan dalam bekerja kurang mematuhi disiplin atau

peraturan-peraturan yang ditetapkan perusahaan.

Handoko (1985) memberikan pengertian bahwa yang dimaksud dengan disiplin adalah

kegiatan manajemen untuk menjalankan standar atau peraturan-peraturan yang telah ditetapkan

a. Disiplin Preventif, maksudnya kegiatan-kegiatan yang dilakukan untuk mendorong agar

mengikuti berbagai standar dan aturan, sehingga penyelewengan-penyelewengan dapat

dicegah, sasaran pokoknya adalah untuk mendorong disiplin diri antara para karyawan.

Dengan cara ini para karyawan menjaga disiplin diri mereka bukan semata-mata karena

dipaksa manajemen.

b. Disiplin Konektif, maksudnya kegiatan yang diambil untuk menangani pelanggaran terhadap

aturan-aturan dan cobaan untuk menghindari pelanggaran-pelanggaran lebih lanjut. Kegiatan

konektif sering berupa, suatu bentuk hukuman dan disebut tindakan pendisiplinan, sebagai

contoh upaya peningkatan atau skorsing.

Pendisiplinan merupakan suatu faktor yang diperlukan dalam suatu organisasi, dimana

dalam membuat peraturan-peraturan tersebut harus tegas dan konsisten sehingga setiap peraturan

yang dibuat dapat dipenuhi.

2.4. Landasan Teori

Prinsip-prinsip Good Corporate Governance seperti yang dikemukan oleh

Widilestariningtyas (2000) secara umum adalah transparansi, akuntabilitas, keadilan dan

partisipasi. Surya dan Yustiavandana (2008) juga menjelaskan bahwa dalam kaitan

tumbuhnya kesadaran akan pentingnya Comporate Governance, maka prinsip Good

Governance dan dapat diterapkan secara luwes sesuai dengan keadaan budaya, dan tradisi

masing-masing negara yang terdiri dari transparansi, akuntabilitas, keadilan dan partisipasi.

Tujuan utama penerapan prinsip GCG adalah mencapai optimalisasi kinerja, maka

kepentingan manajemen dan karyawan haruslah mendapat perlakuan yang seimbang dan

baik mampu meningkatkan motivasi dan kinerja disuatu organisasi. Seharusnya melalui

prinsip GCG ada kejelasan perhitungan yang diberikan oleh organisasi perusahaan.

Optimalisasi kinerja karyawan juga mendapat dukungan penuh dari penerapan prinsip

akuntabilitas (Surya, 2008).

Menurut Robbins (1996), Indikator dari kinerja karyawan sebuah rumah sakit dapat

dinilai dari beberapa aspek, yaitu disiplin, kerjasama dalam tugas, target pekerjaan,

bertanggung jawab atas pekerjaan, semangat dalam bekerja, sikap terhadap pekerjaan,

standar kerja, ketekunan bekerja dan kecermatan.

2.5. Kerangka Konsep

Berdasarkan latar belakang permasalahan dan tujuan penelitian ini maka dapat digambarkan

kerangka konsep sebagai berikut :

Sumber : Surya dan Yustiapandana (2008), diolah.

Gambar 2.1. Kerangka Konsep Penelitian Transparansi (x1)

Akuntabilitas (x2)

Keadilan (x3)

Partisipasi (x4)

BAB3

METODEPENELITIAN

3.1. JenisPenelitian

Jenis penelitian ini merupakan survey ekspalanatori (explanatory research). Metode ini

digunakan untuk menganalisis penerapan prinsip Good Corporate Governance (tranparansi,

akuntabilitas, keadilan, dan partisipasi) terhadap kinerja karyawan di Bagian Administrasi

Umum Rumah Sakit Umum Daerah dr. Zainoel Abidin Banda Aceh tahun 2009.

3.2. Lokasi dan Waktu Penelitian

3.2.1. Lokasi Penelitian

Lokasi penelitian ini dilakukan di Rumah Sakit Umum Daerah dr. Zainoel Abidin Banda

Aceh. Adapun alasan pemilihan tempat rumah sakit ini adalah karena kinerja karyawan

bagian administrasi masih rendah, seperti masih banyaknya keluhan masyarakat terhadap

sistem administrasi di rumah sakit tersebut.

3.2.2. Waktu Penelitian

Waktu penelitian yang penulis lakukan diharapkan akan selesai dalam waktu enam

bulan yang meliputi: persiapan proposal, seminar proposal, pengambilan surat penelitian,

penyerahan surat penelitian pada tempat penelitian, proses penelitian dan hasil penelitian dan

persiapan sidang.

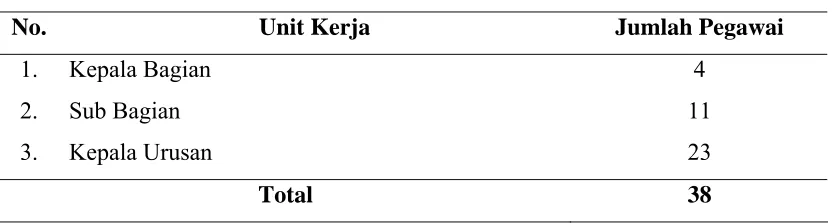

3.3.1. Populasi

Populasi dalam penelitian ini adalah kepala bagian dan kepala urusan bagian

Administrasi Umum RSUDZA Banda Aceh yang bertugas di Bagian Tata Usaha (terdiri dari

Sub Bagian Umum, Sub Bagian Kepegawaian dan Sub Bagian Rumah Tangga dan

Perlengkapan), Bagian Keuangan (terdiri dari Sub Bagian Administrasi Penerimaan dan

Mobilisasi Dana dan Sub Bagian Administrasi Pengeluaran), Bagian Akuntansi (terdiri dari

Sub Bagian Akuntansi Keuangan, Sub Bagian Akuntansi Manajemen dan Sub Bagian

Verifikasi dan Pelaporan) dan Bagian Bina Program dan Pemasaran (terdiri dari Sub Bagian

Perencanaan dan Anggaran, Sub Bagian Informasi, Komunikasi dan Kerja Sama dan Sub

Bagian Evaluasi dan Pelaporan Program) yang berjumlah 38 orang seperti dijelaskan berikut

ini :

Tabel 3.1. Populasi

No. Unit Kerja Jumlah Pegawai

1. Kepala Bagian 4

2. Sub Bagian 11

3. Kepala Urusan 23

Total 38

Sumber : Data Sub Bagian Kepegawaian RSUDZA Banda Aceh Tahun 2009.

3.3.2. Sampel

Sampel dalam penelitian ini adalah seluruh karyawan yang disebutkan dalam populasi yang

berjumlah 38 orang.

3.4.1. Data Primer

Data primer diperoleh dari Bagian Adminstrasi Umum RSUDZA Banda Aceh berupa

wawancara dan penyebaran kuesioner terhadap kinerja karyawan dan penerapan prinsip

good corporate govermance. Data primer ini kemudian diolah untuk memperoleh hasil.

3.4.2. Data Sekunder

Data sekunder diperoleh dari sumber kepustakaan yang berupa data teoritis yang

mendukung penelitian ini.

Hasil Pengujian Instrumen.

Kualitas data yang diperoleh dari penggunaan instrumen penelitian dapat dievaluasi

melalui uji validitas dan uji reliabilitas (uji kehandalan) berdasarkan koefisien Cronbach Alpha

yang lazim digunakan dalam penelitian ilmu-ilmu sosial. Uji coba dilakukan terhadap kuesioner

tersebut kepada dua puluh orang responden di Rumah Sakit Kesdam Provinsi Nanggroe Aceh

Darussalam yang memiliki karakteristik yang sama dengan subjek penelitian yakni kepala

bagian, kelapa sub bagian, dan kepala urusan.

3.4.3. Uji Validitas

Uji validitas bertujuan untuk mengetahui sejauhmana suatu ukuran atau skore yang

menunjukkan tingkat kehandalan atau kesalihan suatu alat ukur dengan cara mengukur

korelasi antara variabel atau item dengan skore total variabel yang ditunjukkan dengan skore

dinyatakan valid dan jika skore r hitung < r tabel, maka dinyatakan tidak valid (Malhotra,

1996).

3.4.4. Uji Reliabilitas

Reliabilitas merupakan indeks yang menunjukkan sejauh mana suatu alat pengukur dapat

dipercaya atau dapat diandalkan. Dalam penelitian ini teknik untuk menghitung indek

reliabilitas yaitu menggunakan metode Cronbach’s Alpha, yaitu menganalisis reliabilitas alat

ukur dari satu kali pengukuran, dengan ketentuan, jika skore r Alpha > r tabel, maka

dinyatakan reliabel dan jika skore r Alpha < r tabel, maka dinyatakan tidak reliabel

(Malhotra, 1996).

Tabel 3.2. Hasil Uji Validitas dan Reabilitas Kuisioner Variabel Transparansi, Akuntabilitas,

Keadilan, Partisipasi

No Item Pertanyaan Nilai Corrected

Item Total Keterangan

Pertanyaan 5

No Item Pertanyaan Nilai Corrected

Item Total Keterangan

Cronbach’s

05 Kinerja Karyawan

Pertanyaan 5

Berdasarkan analisis reliabilitas dapat diketahui bahwa alpha untuk masing-masing

variabel yaitu variabel transparansi (x1) diperoleh nilai alpha sebesar 91,3 persen, variabel

akuntabilitas (x2) diperoleh nilai alpha sebesar 88,2 persen, variabel keadilan (x3) diperoleh

nilai alpha sebesar 86,3 persen, dan variabel partisipasi (x4) diperoleh nilai alpha sebesar 76,7

persen, dan variabel kinerja karyawan (y) diperoleh nilai alpha sebesar 97,0 persen, dengan

demikian pengukuran reliabilitas terhadap variabel penelitian menunjukkan bahwa

pengukuran variabel penelitian memenuhi kredibilitas cronbach alpha sebagaimana

dipersyaratan oleh Malhotra dimana nilai alphanya lebih besar dari 0,60%.

Berdasarkan Tabel 3.2. di atas dapat dijelaskan bahwa semua variabel yang digunakan

dalam penelitian ini semuanya dinyatakan valid karena mempunyai nilai korelasi diatas nilai

dinyatakan valid untuk dilanjutkan penelitian yang lebih mendalam, karena tidak ditemukan

adanya variabel yang tidak konsisten.

3.5. Variabel dan Definisi Operasional

3.5.1. Variabel Penelitian

Pada penelitian ini terdapat dua variabel yang diukur, yaitu penerapan prinsip Good

Corporate Governance terdiri dari transparansi, akuntabilitas, keadilan dan partisipasi (x)

sebagai variabel independen dan kinerja karyawan bagian administrasi umum (y) sebagai

variabel dependen.

3.5.2. Definisi Operasional

1. Good Corporate Governance (x)

a. Transparansi (x1) adalah keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan

mengenai rumah sakit.

b. Akuntabilitas (x2) merupakan kejelasan dalam fungsi, tugas dan wewenang kerja serta

pertanggungjawaban kerja sehingga pengelolaan rumah sakit terlaksana secara efektif.

c. Keadilan (x3) merupakan kesetaraan dalam memenuhi hak-hak karyawan sesuai dengan

peraturan perundang-undangan yang berlaku.

d. Partisipasi (x4) adalah keterlibatan semua karyawan dalam mengembangkan organisasi

rumah sakit.

Kinerja karyawan merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya. Sub variabel ini terdiri atas disiplin kerja, kerjasama, target pekerjaan,

bertanggung jawab, semangat dalam bekerja, sikap dalam pekerjaan, standar kerja, ketekunan

dalam bekerja dan kecermatan.

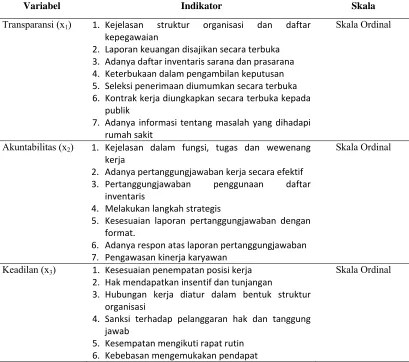

Tabel 3.3. Definisi Operasional Variabel

Variabel Indikator Skala

Transparansi (x1) 1. Kejelasan struktur organisasi dan daftar

kepegawaian

2. Laporan keuangan disajikan secara terbuka 3. Adanya daftar inventaris sarana dan prasarana 4. Keterbukaan dalam pengambilan keputusan 5. Seleksi penerimaan diumumkan secara terbuka 6. Kontrak kerja diungkapkan secara terbuka kepada

publik

7. Adanya informasi tentang masalah yang dihadapi rumah sakit

Skala Ordinal

Akuntabilitas (x2) 1. Kejelasan dalam fungsi, tugas dan wewenang

kerja

2. Adanya pertanggungjawaban kerja secara efektif 3. Pertanggungjawaban penggunaan daftar

inventaris

4. Melakukan langkah strategis

5. Kesesuaian laporan pertanggungjawaban dengan format.

6. Adanya respon atas laporan pertanggungjawaban 7. Pengawasan kinerja karyawan

Skala Ordinal

Keadilan (x3) 1. Kesesuaian penempatan posisi kerja

2. Hak mendapatkan insentif dan tunjangan

3. Hubungan kerja diatur dalam bentuk struktur organisasi

4. Sanksi terhadap pelanggaran hak dan tanggung jawab

5. Kesempatan mengikuti rapat rutin 6. Kebebasan mengemukakan pendapat

Partisipasi (x4) 1. Kesesuaian sistem rekruitmen pegawai

2. Kesempatan mengikuti pelatihan 3. Penghargaan kepada karyawan 4. Kesempatan promosi jabatan

5. Kesempatan kenaikan pangkat dan gaji 6. Keterlibatan mengembangkan organisasi

Skala Ordinal

Kinerja karyawan (y)

1. Disiplin kerja

2. Kemampuan bekerja sama dengan rekan kerja 3. Kesesuian target kerja

4. Tanggung jawab terhadap pekerjaan 5. Semangat bekerja

6. Sikap terhadap pekerjaan 7. Standar kerja

8. Ketekunan dan kecermatan dalam bekerja

Skala Ordinal

3.6. Metode Pengukuran

3.6.1. Variabel Bebas (Independen)

Aspek pengukuran variabel bebas adalah prinsip good corporate governance (transparansi,

akuntabilitas, keadilan dan partisipasi). Secara lebih rinci dapat dilihat pada Tabel 3.4.

berikut :

Tabel 3.4. Variabel Bebas

No. Nama Variabel

Kategori Alat Ukur Skala Ukur