SKRIPSI

PEMERIKSAAN OPERASIONAL ATAS SISTEM PEMBELIAN BAHAN BAKU UNTUK MENINGKATKAN EFISIENSI DAN EFEKTIFITAS

PADA PT. PDM INDONESIA

OLEH : SITI SAFIERA

080522047

PROGRAM STUDI STRATA – 1 EKSTENSI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pemeriksaan

Operasional Atas Sistem Pembelian Bahan Baku Untuk meningkatkan Efisiensi

Dan Efektifitas Pada PT. PDM Indonesia” adalah benar hasil karya saya sendiri

dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi Program Strata – 1 Ekstensi

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sunatera Utara.

Medan, 15 Mei 2011 Yang membuat pernyataan

KATA PENGANTAR

Bismillahirrahmanirrahim,

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas

berkat, rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

ini dengan judul “Pemeriksaan Operasional Atas Sistem Pembelian Bahan Baku

Untuk Meningkatkan Efisiensi Dan Efektifitas Pada PT. PDM Indonesia”.

Adapun tujuan penulisan skripsi ini adalah untuk memenuhi salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

Departemen Akuntansi Universitas Sumatera Utara.

Dalam penyelesaian skripsi ini penulis telah banyak mendapatkan

bantuan, bimbingan dan dukungan dari berbagai pihak. Oleh karena itu pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera dan selaku dosen

pembanding/penguji yang telah memberikan saran dan kritik bagi penulis

3. Bapak Drs. Wahiddin Yasin, M.Si, Ak, selaku dosen pembimbing yang

telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

bimbingan, dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku dosen

pembanding/penguji yang telah memberikan saran dan kritik bagi penulis

untuk menyelesaikan skripsi ini.

5. Bapak Djoni Tjandra, selaku General Manager dari PT. PDM Indonesia

yang telah memberikan kesempatan kepada penulis untuk melakukan

penelitian di PT. PDM Indonesia dan seluruh staff dan karyawan PT. PDM

Indonesia yang telah membantu dan memberikan kemudahan bagi penulis

dalam melaksanakan penelitian ini.

6. Orangtua yang sangat penulis kasihi. Bapak Harun Ami Putra dan Ibu

Suherny, juga untuk kakak dan abang tersayang penulis, Renny Vebiane

Savina, Anastasia Savina, Adenan. Terima kasih pennulis ucapkan buat

semangat, dorongan terutama doa yang tidak pernah hentinya kepada

penulis.

Penulis menyadari dalam penulisan skripsi ini masih jauh dari sempurna

dan memiliki banyak kekurangan, baik dalam hal penyajian materi maupaun

bahasa penyampaianya. Oleh karena itu penulis mengharapkan kritik dan saran

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan

manfaat bagi setiap pembacanya.

Medan, 15 Mei 2011

Hormat Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui efektifitas pemeriksaan operasional atas sistem pembelian bahan baku. Luasnya lagi, pemeriksaan operasional ini berfungsi dalam meningkatkan efesiensi dan efektifitas pada perusahaan. Objek penelitian dalam skripsi ini adalah PT. PDM Indonesia terutama bagian yang menyangkut masalah pembelian bahan baku.

Metode pengumpulan data yang digunakan adalah deskriptif kualitatif. Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan pemeriksaan operasional atas sistem pembelian bahan baku yang dilakukan oleh internal auditor dalam meningkatkan efesiensi dan efektifitas perusahaan. Penelitian ini menggunakan wawancara, studi dokumentasi, dan kuesioner untuk memperkuat hasil penelitian ini.

Kegiatan pembelian bahan baku telah dilaksanakan secara efektif dan efisien pada perusahaan. Pemeriksaan operasional atas sistem pembelian bahan baku yang diterapkan pada perusahaan juga telah memadai. Berdasarkan hasil penelitian dan pembahasan menunjukkan bahwa pemeriksaan operasional atas sistem pembelian bahan baku dapat meningkatkan efisiensi dan efektifitas pada PT. PDM Indonesia.

ABSTRACT

The objectives of the research is to know the effectiveness of operational audit for the raw material purchasing system. It is important in improving effectiveness and efficiency at companies. The object of this research is PT. PDM Indonesia, especially purchasing department.

Data collection methods used were descriptive qualitative. The research is based on theoretical research that supports the operational audit for the raw material purchasing system performed by internal auditors in improving effectiveness and efficiency at companies. This study uses interviews, documentary studies, and questionnaries to strengthen the result of this research.

The raw material purchase activities have done effectively and efficiency in the company. Operational audit for the raw material purchasing system has done well by the company. Based on the research and discussion shows that the operational audit for the raw material purchasing system can improve efficiency and effectiveness at PT. PDM Indonesia.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...v

ABSTRACT...vi

DAFTAR ISI...vii

DAFTAR TABEL...x

DAFTAR GAMBAR...xi

DAFTAR LAMPIRAN...xii

BAB I PENDAHULUAN A. Latar Belakang...1

B. Perumusan Masalah...3

C. Tujuan Penelitian...4

D. Manfaat Penelitian...4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...6

1. Pemeriksaan...6

a. Definisi Pemeriksaan...6

b. Jenis Pemeriksaan...7

a. Definisi Pemeriksaan Operasional...9

b. Jenis Pemeriksaan Operasional...11

c. Tujuan Pemeriksaan Operasional...12

d. Kriteria Pemeriksaan Operasional...13

e. Tahapan Pemeriksaan Operasional...14

3. Sistem Pembelian Bahan Baku...15

a. Definisi Sistem Pembelian Bahan Baku...15

b. Tujuan Pembelian Bahan Baku...16

c. Sistem Akuntansi Pembelian Bahan Baku...17

d. Prosedur Pembelian Bahan Baku...18

e. Pengendalian Internal Atas Pembelian Bahan Baku...22

4. Pemeriksaan Operasional Atas Pembelian Bahan Baku Untuk meningkatkan Efisiensi Dan Efektifitas Perusahaan...24

B. Tinjauan Penelitian Terdahulu...26

C. Kerangka Konseptual...28

BAB III METODE PENELITIAN A. Tempat Penelitian...31

B. Jenis Penelitian...31

C. Jenis Data...32

D. Prosedur Pengumpulan Data...32

E. Metode Analisa Data...33

BAB IV ANALISA HASIL PENELITIAN

A. Data Penelitian...36

1. Gambaran Umum Perusahaan...36

a. Sejarah Singkat Perusahaan...36

b. Struktur Organisasi Perusahaan...38

2. Sistem Manajemen Pembelian Bahan Baku...51

3. Pelaksanaan Pemeriksaan Operasional Atas Kegiatan Pembelian BahanBaku...58

a. Pemeriksaan Pendahuluan...59

b. Review dan Pengujian Pengendalian Manajemen...61

c. Pemeriksaan Lanjutan...62

d. Pelaporan...65

e. Tindak Lanjut...66

B. Analisis Hasil Penelitian...67

1. Analisis Deskriptif Kualitatif...67

2. Analisis Statistik...73

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...77

B. Saran...78

DAFTAR TABEL

Nomor Judul Tabel Hal

Tabel 2.1 Penelitian Terdahulu 26

Tabel 3.1 Indikator dan Skala Pengukuran 34

Tabel 3.2 Jadwal Penelitian 35

Tabel 4.1 Daftar Ringkasan Temuan Pemeriksaan 63

DAFTAR GAMBAR

Nomor Judul Gambar Hal

DAFTAR LAMPIRAN

Nomor Judul Hal

Lampiran i Struktur Organisasi 82

Lampiran ii Purchasing Procedure 83

Lampiran iii Kuesioner 85

Lampiran iv Hasil Jawaban Kuesioner 96

Lampiran v Purchase Requisition 98

Lampiran vi Dokumen Penawaran Harga 99

ABSTRAK

Penelitian ini bertujuan untuk mengetahui efektifitas pemeriksaan operasional atas sistem pembelian bahan baku. Luasnya lagi, pemeriksaan operasional ini berfungsi dalam meningkatkan efesiensi dan efektifitas pada perusahaan. Objek penelitian dalam skripsi ini adalah PT. PDM Indonesia terutama bagian yang menyangkut masalah pembelian bahan baku.

Metode pengumpulan data yang digunakan adalah deskriptif kualitatif. Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan pemeriksaan operasional atas sistem pembelian bahan baku yang dilakukan oleh internal auditor dalam meningkatkan efesiensi dan efektifitas perusahaan. Penelitian ini menggunakan wawancara, studi dokumentasi, dan kuesioner untuk memperkuat hasil penelitian ini.

Kegiatan pembelian bahan baku telah dilaksanakan secara efektif dan efisien pada perusahaan. Pemeriksaan operasional atas sistem pembelian bahan baku yang diterapkan pada perusahaan juga telah memadai. Berdasarkan hasil penelitian dan pembahasan menunjukkan bahwa pemeriksaan operasional atas sistem pembelian bahan baku dapat meningkatkan efisiensi dan efektifitas pada PT. PDM Indonesia.

ABSTRACT

The objectives of the research is to know the effectiveness of operational audit for the raw material purchasing system. It is important in improving effectiveness and efficiency at companies. The object of this research is PT. PDM Indonesia, especially purchasing department.

Data collection methods used were descriptive qualitative. The research is based on theoretical research that supports the operational audit for the raw material purchasing system performed by internal auditors in improving effectiveness and efficiency at companies. This study uses interviews, documentary studies, and questionnaries to strengthen the result of this research.

The raw material purchase activities have done effectively and efficiency in the company. Operational audit for the raw material purchasing system has done well by the company. Based on the research and discussion shows that the operational audit for the raw material purchasing system can improve efficiency and effectiveness at PT. PDM Indonesia.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dengan semakin berkembangnya suatu perusahaan menuntut pula

perkembangan di bidang pemeriksaan. Pemeriksaan yang dilakukan tidak hanya

pemeriksaan keuangan saja tetapi juga pemeriksaan yang menekankan penilaian

sistematis dan objektif serta berorientasi pada tujuan untuk memperoleh

keyakinan tentang keefektifan dan memberikan pendapat atas kewajaran laporan

keuangan yang diperiksa. Pimpinan perusahaan memerlukan audit operasional

yang menyajikan informasi mengenai aktivitas operasional perusahaan dan tidak

terbatas pada informasi keuangan dan akuntansi saja.

Pemeriksaan operasional merupakan evaluasi atas berbagai kegiatan

operasional perusahaan sedangkan sasarannya adalah untuk menilai apakah

pelaksanaan kegiatan operasional telah dilaksanakan secara ekonomis, efektif dan

efisien. Dan bagian dari fungsi pengendalian merupakan alat bagi manajemen

untuk mengukur dan mengevaluasi kegiatan yang telah dilaksanakan. Agar

pengendalian intern berjalan dengan baik diperlukan auditor internal untuk

mengontrol segala yang ada diperusahaan agar semua siklus yang ada

Salah satu bagian dalam perusahaan yang perlu dilakukan audit

operasional adalah masalah bahan baku karena bahan baku merupakan bagian

utama dalam proses produksi suatu perusahaan dan merupakan perkiraan yang

nilainya cukup besar serta membutuhkan modal kerja yang besar pula. Dengan

besarnya jumlah uang yang ditanamkan pada pembelian bahan baku suatu

perusahaan, jelaslah bahwa bahan baku merupakan unsur yang sangat penting

untuk dilindungi.

Dalam menunjang kegiatan operasional perusahaan tersebut diperlukan

adanya suatu bagian yang mengatur aktifitas pembelian yaitu divisi purchasing.

Aktifitas pembelian merupakan aktifitas awal dari aktifitas perusahaan

keseluruhan. Aktifitas ini juga merupakan aktifitas yang dinamis serta banyak

menimbulkan masalah – masalah yang kompleks yaitu barang yang dibeli tidak

sesuai dengan spesifikasi yang diinginkan, tidak tersedianya barang yang

dibutuhkan setiap waktu seperti yanga ditentukan dalam order pembelian. Hal

inilah yang akan dijadikan sebagai salah satu analisa dasar dalam mencari

pemecahan masalah agar nantinya dapat membantu divisi purchasing dalam

menerapkan kinerjanya secara optimal. Berdasarkan hasil analisa tersebut

langkah–langkah perbaikan yang mungkin dilakukan dapat direncanakan untuk

Dalam penulisan ini, penulis tertarik untuk melakukan penelitian

“Pemeriksaan operasional atas sistem pembelian bahan baku untuk meningkatkan

efisiensi dan efektifitas pada PT. PDM Indonesia” yaitu perusahaan yang bergerak

di bidang industri yang membuat produk kertas rokok (Cigarette Paper). Pihak

manajemen ingin mencari dan menganalisis penyebab terlambatnya proses

pengadaan barang dalam perusahaan. Berdasarkan alasan-alasan tersebut, perlu

diadakan audit secara periodik agar kesalahan dan kecurangan dapat dihindari

atau dikendalikan, untuk menjaga kekayaan perusahaan, mengecek ketelitian dan

keandalan data akuntansi, serta mendorong efisiensi dan dipatuhinya kebijakan

perusahaan terhadap bagian pembelian.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis

merumuskan masalah yang akan diteliti.

1. Apakah prosedur pembelian bahan baku yang dilakukan PT. PDM

Indonesia telah berjalan secara efektif dan efisien ?

2. Apakah pemeriksaan operasional atas sistem pembelian bahan baku yang

dilakukan oleh pihak manajemen sudah berjalan efektif dan efisien pada

C. Tujuan Penelitian

Tujuan penelitian adalah untuk mendapatkan jawaban atas masalah yang

ada di perumusan masalah. Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui pelaksanaan pemeriksaan operasional pembelian bahan

baku yang dilakukan PT PDM Indonesia.

2. Untuk mengetahui tingkat keefektifan dan keefesiensian audit operasional

atas sistem pembelian bahan baku yang telah ditetapkan oleh pihak

manajemen PT. PDM Indonesia.

B. Manfaat Penelitian

Penelitian ini dilakukan agar dapat memperoleh manfaat sebagai berikut:

1. Bagi penulis, diharapkan dapat digunakan sebagai pengembang wawasan

serta pemahaman dan perbandingan antara teori dan praktek yang

sebenarnya mengenai peranan pemeriksaan operasional terhadap sistem

pembelian bahan baku dalam suatu perusahaan.

2. Bagi peneliti selanjutnya, sebagai bahan referensi serta dapat digunakan

untuk menambah pengetahuan, wawasan, dan pemahaman mengenai judul

yang diteliti.

3. Bagi perusahaan, diharapkan dapat digunakan sebagai masukan yang

dapat membantu pihak manajemen dalam menjalankan operasinya dan

menganalisa dan mengevaluasi pelaksanaan aktivitas manajemen dalam

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pemeriksaan

a. Definisi Pemeriksaan

Untuk mengetahui dengan jelas pengertian pemeriksaan, maka berikut ini

akan dikemukakan definisi-definisi pemeriksaan yang diambil dari beberapa

sumber yaitu:

1. Menurut Sukrisno Agoes (2004; 7) pemeriksaan adalah :

“Suatu proses yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

2. Menurut Arens dan Loebbecke (2002; 10), pemeriksaan sebagai:

“Suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dengan kriteria- kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen dan kompeten.”

3. Menurut Mulyadi ( 2002; 40), pemeriksaan merupakan:

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Pemeriksaan dilakukan dalam rangka pengendalian suatu kegiatan yang

dijalankan oleh suatu unit usaha tertentu. Oleh karena itu, pemeriksaan merupakan

bagian dari pengawasan sedangkan pengawasan merupakan bagian dari

pengendalian . Pengawasan terdiri dari pengawasan dan tindak lanjut. Suatu

pengawasan akan menghasilkan temuan-temuan yang memerlukan tindak lanjut.

Apabila keseluruhan tindak lanjut itu dilaksanakan, maka keseluruhan pekerjaan

tersebut merupakan pengendalian. Akan tetapi, bilamana tindak lanjut tidak

dilaksanakan maka tetap dinamakan pengawasan.

b. Jenis Pemeriksaan

Alvin A. Arens dkk. (2003 : 13 – 15) dalam bukunya “Auditing and

Assurance Service” membedakan pemeriksaan menjadi 3 jenis.

1) Operational Audits (Pemeriksaan Operasional)

Pemeriksaan operasional adalah salah satu jenis pemeriksaan yang dilakukan terhadap prosedur, metode, dan operasi kegiatan suatu entitas untuk menilai efektivitas dan efisiensi kegiatan entitas tersebut. Pada akhir pemeriksaan operasional diajukan saran-saran/rekomendasi yang ditujukan kepada pihak manajemen perusahaan. Tujuannya untuk memperbaiki jalannya operasi perusahaan tersebut. Ruang lingkup pemeriksaan operasional tidak terbatas pada masalah-masalah akuntansi saja, melainkan dapat meliputi nevaluasi terhadap struktur organisasi, metode produksi, pemasaran hasil produksi, dan bidang lainnya yang menjadi keahlian pemeriksaan.

Pemeriksaan ketaatan merupakan suatu proses pemeriksaan atas ketaatan perusahaan yang bersangkutan terhadap pelakssanaan peraturan, prosedur, kontrak yang ditetapkan oleh pihak berwenang, baik pemerintah maupun manajemen perusahaan itu sendiri. Hasil pemeriksaan ketaatan semuanya dilaporkan kepada pimpinan perusahaan.

3) Financial Statement Audits (Pemeriksaan Laporan Keuangan)

Pemeriksaan laporan keuangan merupakan pemeriksaan yang dilakukan atas laporan suatu organisasi atau perusahaan dengan tujuan untuk memberikan pendapat atas kewajaran penyajian laporan keuangan tersebut dimana kriteria yang berlaku adalah Standar Akuntansi Keuangan (SAK) untuk Indonesia atau secara internasional dikenal sebagai Generally Accepted Accounting Principles (GAAP).

Selain itu menurut Sukrisno Agoes (2004: 10-12) membagi pemeriksaan

ke dalam 2 jenis.

1. Ditinjau dari luasnya pemeriksaan, pemeriksaan dapat dibedakan sebagai berikut:

a) General Audit (Pemeriksaan Umum)

Merupakan pemeriksaan yang bertujuan unutk memberikan pendapat mengenai kewajaran laporan keuangan secara menyeluruh.

b) Special Audit (Pemeriksaan Khusus)

Suatu pemeriksaan terbatas (sesuai dengan permintaan auditee) yang dilakukan oleh KKAP yang independen, dan pada akhir pemeriksaan auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara menyeluruh.

2. Ditinjau dari jenis pemeriksaan, pemeriksaan dibedakan sebagai berikut:

a) Manajemen Audit (Audit Operasional)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

b) Compliance Audit (Pemeriksaan Ketaatan)

kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak eksternal perusahaan.

c) Internal Audit ( Pemeriksaan Intern)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

d) Komputer Audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan EDP (Elektronic Data Processing) System.

2. Pemeriksaan Operasional

a. Definisi Pemeriksaan Operasional

Pemeriksaan operasional merupakan suatu pemerikssaan yang bertujuan

memeriksa efisiensi dan efektifitas suatu kegiatan yang menilai apakah cara-cara

pengelolaan yang diterapkan dalam kegiatan tersebut berjalan dengan baik.

Audit operasional menurut Arens dan Loebbecke (2000:12) “An

operational audit is a review of any part of an organization’s operating

procedures and method for the purpose of evaluating efficiency and

effectiveness.”

Sawyer (2005:281) berpendapat bahwa “Pemeriksaan operasional

merupakan audit yang mengikuti proses dari awal hingga akhir, melintas lini

organisasi. Dan cenderung lebih berkonsentrasi pada operasi dan proses

dibandingkan pada administrasi dan orang-orang yang ada dalam organisasi.”

Menurut Boynton (2003:498) “Suatu proses sistematis yang mengevaluasi

pengendalian manajemen serta melaporkan kepada orang-orang yang tepat hasil

evaluasi tersebut beserta rekomendasi perbaikan.”

Berdasarkan definisi di atas, pemeriksaan operasional merupakan suatu

teknik penilaian yang dilakukan secara teratur dan sistematis atas keefektifan

suatu unit atau fungsi dengan membandingakannya dengan standar-standar

industri. Pemeriksaan ini dilakukan dengan tujuan meyakinkan manajemen

bahwa apa yang ingin dicapai oleh manajemen benar-benar telah dilaksanakan

dan mengidentifikasikan kondisi-kondisi yang dapat atau perlu disempurnakan.

Dari definisi – definisi di atas dapat disimpulkan beberapa hal yang

menjadi inti dari pemeriksaan operasional.

1) Pemeriksaan operasional merupakan penelaahan sistematis yang

menentukan bahwa proses pengumpulan dan penganalisaan bukti

dilakukan secara sistematis berdasarkan pengamatan dan analisa

yang objektif.

2) Objek pemeriksaan operasional berupa kegiatan, program, unit atau

fungsi yang menjadi bagian dari suatu organisasi.

3) Tujuan pokok diadakannya pemeriksaan operasional adalah efisien

dan efektifitas, dan kehematan serta lebih mengidentifikasian

4) Pemeriksaan operasional lebih berorientasi ke masa depan, artinya

hasil dari penilaian berbagai kegiatan operasional diharapkan dapat

membantu manajemen dalam meningkatkan efisiensi penggunaan

berbagai sumber daya yang ada dan meningkatkan efektifitas

pencapaian tujuan yang ditetapkan oleh organisasi.

5) Pemeriksaan operasional, hasil evalusasi dapat dilaporkan kepada

pihak-pihak yang berwenang dan memberikan rekomendasi yang

berguna bagi penilaian dan perbaikan kepada pihak manajemen.

b. Jenis Pemeriksaan Operasional

Pengklasifikasian pemeriksaan operasional menurut Arens dan Loebbecke (2000:799)

1) Functional Audit (Pemeriksaan Fungsional), yaitu fungsi yang berhubungan dengan salah satu atau lebih fungsi dalam organisasi, contohnya fungsi penagihan atau fungsi produksi.

2) Organizational Audit (Pemeriksaan Organisasi), yaitu pemeriksaan ini berhubungan dengan unit organisasi secara keseluruhan, seperti departemen, cabang, atau anak perusahaan. Pemeriksaan organisasional ini menekankan pada seberapa efektif dan efisien fungsi yang ada saling berkaitan satu dengan lainnya.

3) Special Assigment (Pemeriksaan Khusus), yaitu dalam pemeriksaan operasional, pemeriksaan ini memiliki tujuan dan ruang lingkup yang khusus. Penugasan khusus ini muncul berdasarkan permintaan dari pihak manajemen untuk menyelidiki masalah dalam organisasi.

c. Tujuan Pemeriksaan Operasional

Tujuan pemeriksaan operasional menurut IBK. Bhayangkara (2008:4)

1) Kriteria (Criteria)

Menurut standard bagi setipa individu/kelompok di dalam perusahaan dalam melakukan aktivitasnya.

2) Penyebab (Cause)

Penyebab merupakan tindakan (aktivitas) yang dilakukan oleh setipa individu/kelompok di dalam perusahaan. Penyebab dapat bersifat positif, program/aktifitas berjalan dengan tingkat efisiensi dan efektifitas yang lebih tinggi, atau sebaliknya bersifat negative, program/aktifitas berjalan dengan tingkat efisiensi dan efektifitas yang lebih rendah dari standar yang telah ditetapkan.

3) Akibat (Effect)

Akibat merupakan perbandingan antara penyebab dengan kriteria yang berhubungan dengan penyebab tersebut. Akibat negative menunjukkan program/aktifitas berjalan dengan tingkat pencapaian yang lebih rendah dari kriteria yang ditetapkan. Sedangkan akibat positif menunjukkan program/aktifitas telah terselenggara secara baik dengan tingkat pencapaian yang lebih tinggi dari kriteria yang ditetapkan.

Tujuan audit harus mengacu pada alasan mengapa audit harus dilakukan,

beberapa alasan yang mendasari diperlukannya audit operasional menurut IBK.

Bhayangkara (2008:22)

1) Terjadinya pemborosan dan ketidakefisiensian penggunaan sumber daya perusahaan.

2) Tujuan yang telah ditetapkan tidak tercapai.

3) Adanya alternatif yang lebih baik dalam pencapaian tujuan yang telah ditetapkan

4) Terjadinya penyimpangan dalam penggunaan sumber daya.

5) Adannya penyimpangan terhadap peraturan dan kebijakan perusahaan.

6) Sistem informasi dan pelaporan yang kurang baik.

Tujuan audit operasional menurut Mulyadi (2002:32)

1) Mengevaluasi kinerja.

2) Mengidentifikasi kesempatan untuk peningkatan.

3) Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Secara ringkas dapat disimpulkan bahwa pemeriksaan operasional

aktifitas organisasi. Pemeriksaan operasional mengidantifikasi timbulnya

penyelewengan dan penyimpangan yang terjadi dan kemudian membuat laporan

yang berisi rekomendasi tindakan perbaikan selanjutnya. Audit operasional

merupakan salah satu alat pengendalian yang membantu dalam pengelola

perusahaan dengan penggunaan sumber daya yang ada dalam pencapaian tujuan

perusahaan dengan efektif dan efisien.

d. Kriteria Pemeriksaan Operasional

Kesulitan utama yang dihadapi dalam pemeriksaan operasional adalah

menemukan kriteria untuk mengevaluasi apakah efisiensi dan efektifitas telah

tercapai. Adapun beberapa pendekatan untuk menyusun kriteria audit operasional

menurut Arens dan Loebbecke (2000:804)

1) Historical Performance (Kinerja Masa Lampau)

Kriteria ini ditentukan berdasarkan hasil yang actual dari periode sebelumnya, untuk mengetahui apakah hasil yang dicapai sekarang menjadi lebih baik atau lebih buruk.

2) Benchmarking or comparable performance (Kinerja perusahaan sejenis yang dapat diperbandingkan)

Kriteria ini ditetapkan berdasarkan hasil yang dicapai perusahaan lain yang bergerak dibidang industri yang sama.

3) Engineering Standarts (Standar Teknik)

Kriteria ini ditetapkan berdasarkan standard teknik, seperti menggunakan time and motion study untuk menentukan tingkat output yang dihasilkan.

4) Discussion and Agreement (Diskusi dan kesepakatan)

Merupakan kriteria yang ditetapkan berdasarkan hasil diskusi dan persetujuan bersama antara manajemen dan pihak-pihak yang terlibat dalam pelaksanaan pemeriksaan operasional.

Beberapa tahapan yang harus dilakukan dalam pemeriksaan operasioanl,

menurut IBK. Bhayangkara (2008:10)

1) Audit Pendahuluan

Dilakukan untuk mendapatkan informasi lata belakang terhadap objek yang diaudit. Disamping itu, pada audit ini juga dilakukan penelaahan terhadap berbagai peraturan, ketentuan, dan kebijakan berkaitan dengan aktifitas yang diaudit, serta menganalisis berbagai informasi yang telah diperolah untuk mengidentifikasi hal-hal yang potensional mengandung kelemahan pada perusahaan yang diaudit. Dari informasi latar belakang ini, auditor dapat menentukan beberapa tujuan audit sementara.

2) Review dan Pengujian Pengendalian Manajemen

Auditor melakukan review dan pengujian terhadap pengendalian manajemen objek audit , dengan tujuan untuk menilai efektifitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Jika dihubungkan dengan tujuan audit sementara yang telah dibuat pada audit pendahuluan, hasil pengujian manajemen pengendalian manajemen ini dapat mendukung tujuan audit sementara tersebut menjadi tujuan audit yang sesungguhnya, atau mungkin ada beberapa tujuan audit sementara yang gugur, karena tidak cukup bukti-bukti untuk mendukung tujuan audit tersebut.

3) Audit Terinci

Pada tahap ini auditor melakukan pengumpulan bukti yang cukup dan kompeten untuk mendukung tujuan audit yang telah ditentukan. Pada tahap ini juga dilakukan pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan yang lain dalam menguji permasalahan yang berkaitan dengan tujuan audit.

4) Pelaporan

Tahapan ini bertujuan untuk mengkomunikasikan hasil audit termasuk rekomendasi yang diberikan kepada berbagai pihak yang berkepentingan. Hal ini penting untuk meyakinkan pihak manajemen (objek audit) tentang keabsahan hasil audit dan mendorong pihak-pihak yang berwenang untuk melakukan perbaikan terhadap berbagai kelemahan yang ditemukan.

5) Tindak Lanjut

3. Sistem Pembelian Bahan Baku

a. Pengertian Sistem Pembelian Bahan Baku

Sistem adalah sesuatu yang memiliki bagian-bagian yang saling

berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input,

proses, dan output.

Pembelian bahan baku merupakan kegiatan yang menyeluruh dan terfokus

pada pengadaan materil suplai dan jasa yang dibutuhkan untuk mencapai tujuan

organisasi. Bagian pembelian berfungsi dalam menentukan kebutuhan memilih

pemasok, kedatangan sesuai waktu, harga, bentuk dan kondisi yang layak,

menerbitkan kontrak atau order dan memastikan pengiriman.

Aktifitas pembelian bahan baku merupakan aktifitas yang dinamis serta

banyak menimbulkan masalah-masalah yang kompleks seperti barang yang dibeli

tidak sesuai dengan standard yang diinginkan atau telah ditentukan, tidak

tersedianya barang yang tepat waktu yang dapat menghambat proses produksi.

Aktifitas pembelian yang tidak baik akan menyebabkan perusahaan tidak dapat

memenuhi pesanan pelanggan, pembelian barang dengan biaya yang rendah tanpa

memperdulikan mutunya, menumpuknya persedianan serta tidak adanya proses

pembelian (purchasing) harus menjamin bahwa bahan yang diterima tepat waktu

dari pemasok, dalam kuantitas semestinya, dengan kualitas yang konsisten.

Pembelian bahan baku juga dibedakan kedalam pembelian lokal dan

pembelian import.

1) Pembelian Lokal, yaitu pembelian dari pemasok dalam negeri.

2) Pembelian Import, yaitu pembelian dari pemasok luar negeri.

b. Tujuan Pembelian Bahan Baku

Tujuan dari pembelian bahan baku adalah memberikan aliran material,

persediaan dan pelayanan yang berkesinambungan yang dibutuhkan dalam

menjalankan perusahaan. Untuk itu terdapat beberapa faktor yang diperlukan

dalam melakukan pembelian bahan baku, yaitu tenggang waktu, persentase

pengiriman tepat waktu , daya tahan produk, spesifikasi teknik, persaingan harga,

serta pengalaman masa lampau bersama pemasok lainnya.

c. Sistem Akuntansi Pembelian Bahan baku

Sistem pembelian bahan baku digunakan dalam perusahaan untuk

pengadaan bahan baku produksi yang diperlukan oleh perusahaan. Adapun fungsi

yang terkait dalam sistem pembelian bahan baku:

Fungsi ini bertanggung jawab untuk mengajukan permintaan

pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk

menyimpan barang yang diterima oleh fungsi penerimaan.

2) Fungsi pembelian

Fungsi pembelian memiliki tanggung jawab untuk memperoleh

informasi mengenai harga barang, menentukan pemasok yang dipilih dalam

mengadakan barang, dan mengeluarkan order pembelian kepada pemasok

yang dipilih.

3) Fungsi penerimaan

Fungsi penerimaan bertanggung jawab untuk melakukan pemeriksaan

terhadap jenis, mutu dan kualitas. Barang yang diterima dari pemasok guna

menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

fungsi ini bertanggung jawab untuk menerima barang dari pembelian yang

berasal dari teransaksi retur penjualan.

4) Fungsi akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah

fungsi pencatatan utang dan persediaan. Dalam sistem akuntansi pembelian,

fungsi pencatatan utang bertanggung jawab untuk mencatat transakasi

pembelian kedalam register bukti kas keluar dan untuk menyelenggarakan

arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan utang

atas penyelenggaraan kartu utang sebagai buku pembantu utang.

Menurut Mulyadi (2001:301); Jaringan prosedur yang membentuk sistem

akuntansi pembelian adalah sebagai berikut:

1) Prosedur permintaan pembelian

2) Prosedur permintaan penawaran harga dan pemilihan pemasok 3) Prosedur order pembelian

4) Prosedur penerimaan barang 5) Prosedur akuntansi

6) Prosedur distribusi pembelian

1. Prosedur permintaan pembelian

Prosedur pembelian diawali dari pembuatan dokumen permintaan

pembelian oleh petugas pencatat kartu persediaan. Permintaan pembelian, pada

intinya memberikan informasi bahwa jumlah persediaan di gudang sudah menipis

sehingga perlu diisi kembali dengan mengadakan pembelian barang. Jumlah

pembelian yang harus dilakukan juga dicantumkan dalam dokumen permintaan

pembelian. Satu lembar dokumen tersebut dikirimkan ke bagian pembelian dan

bagian kedua diarsipkan oleh petugas pencatatan kartu persediaan. Kartu

pesediaan merupakan buku pembantu akun persediaan. Artinya, rincian

masing-masing jenis barang persedian dicatat di dalam kartu-kartu khusus persediaan.

2. Prosedur permintaan penawaran harga dan pemilihan pemasok

Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan

penawaran harga kepada para pemasok untuk memperoleh informasi mengenai

harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan

pemilikhan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan

perusahaan, bagian pembelian akan membandingkan penawaran harga dari

berbagai pemasok kemudian memilih salah satunya.

3. Prosedur order pembelian

Dalam prosedur ini fungsi pembelian mengirimkan surat order pembelian

kepada pemasok yang dipilih. Pemesanan pembelian (purchase order) adalah

dokumen adalah dokumen yang digunakan oleh pembeli untuk memesan barang

kepada penjual. Dokumen pemesanan pembelian ini dibuat beberapa rangkap.

Lembar pertama dan kedua dikirimkan kepada pemasok. Satu lembar diarsipkan

di bagian pembelian, dan lembar lainnya dikirim ke bagian gudang, bagian

penerimaan dan bagian akuntansi.

4. Prosedur penerimaan barang

Pada saat barang tiba diperusahaan, bagian penerimaan barang akan

menerima dan mengecek barang bersangkutan berdasarkan arsip dokumen

pesanan pembelian yang dibuat oleh bagian pembelian. Bagian pembelian harus

memastikan bahwa barang yang diterima itu benar-benar barang yang dipesan

perusahaan. Kualitas dan kuantitas barang tersebut harus benar-benar tepat dengan

yang diinginkan perusahaan. Agar petugas penerima barang melakukan

perhitungan dengan serius dan cermat, dokumen pesanan pembelian yang

dipergunakan oleh bagian penerimaan tidak memuat data kuantitas barang yang

dipesan. Oleh karena itu, lembar dokumen pesanan pembelian yang dikirim ke

Ketika barang telah diperiksa dengan teliti, petugas bagian penerimaan

mempersiapkan laporan penerimaan barang (receiving report). Semua kerusakan,

cacat barang atau kualitas yang tidak memenuhi syarat dari hasil pemeriksaan

petugas penerimaan harus dicatat di dalam laporan penerimaan barang. Bagian

penerimaan mengarsipkan satu lembar laporan penerimaan barang menurut nomor

dokumen. Lembar lainnya dikirim ke bagian gudang bersamaan dengan barang

dan bagian pencatat kartu persediaan.

Penyerahan barang dari bagian penerimaan ke bagian gudang merupakan

pengalihan tanggung jawab atas barang yang perlu mendapatkan perhatian yang

seksama. Penyerahan tersebut harus di dukung bukti dalam bentuk tanda tangan

petugas gudang pada lembar laporan penerimaan barang. Petugas gudang harus

meneliti dan yakin bahwa barang yang diterimanya benar sesuai dengan tercantum

dalam laporan penerimaan barang. Apabila telah sesuai maka petugas dapat

menandatangani laporan penerimaan barang. Dengan demikian, apabila terdapat

kekurangan dan kerusakan atas barang-barang tersebut, berarti akan menjadi

tanggung jawab bagian gudang. Lembar yang telah tertanda tangan tersebut

kemudian diteruskan ke bagian akuntansi.

5. Prosedur akuntansi

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang

berhubungan dengan pembelian baik itu surat order pembelian, laporan

penerimaan barang dan faktur dari pemasok dan menyelenggarakan pencataatn

6. Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi

pembelian untuk kepentingan pembuatan laporan manajemen.

Jadi berdasarkan penjelasan di atas dapat disimpulkan bahwa prosedur

pembelian bahan baku melibatkan beberapa bagian dalam perusahaan agar

transaksi pembelian yang terjadi dapat diawasi dengan baik. Adapun

bagian-bagian yang terkait dalam sistem pembelian, yaitu:

1) Bagian yang Membutuhkan Barang.

2) Bagian Pembelian.

3) Bagian Penerimaan.

4) Bagian Akuntansi.

Dokumen yang digunakan dalam sistem pembelian adalah:

1) Surat Permintaan Pembelian (Purchasing Request),

2) Surat Order Pembelian (Purchasing Order),

3) Surat Permintaan penawaran harga ,

4) Surat Penerimaan Barang.,

5) Surat perubahan order,

6) Bukti kas keluar.

Dalam sistem pembelian bahan baku terdiri dari dua hal penting, yaitu

pengendalian internal dan fungsi yang terkait dengan pembelian. Adapun prosedur

pengendalian internal menurut Arens dan Loebbecke (2000;295) terdiri dari

pemisahan tugas yang cukup, otorisasi transaksi dan aktifitas yang tepat, dokumen

dan catatan khusus, pengendalian fisik terhadap aset-aset dan catatasn-catatan,

serta tanda-tanda independen dalam pelaksanaan.

1) Pemisahan tugas yang cukup

Bertujuan untuk mencegah kecurangan dan kesalahan yang mampu, arti

khusus bagi auditor, meliputi : pemisahan antara pemeliharaan aset engan

akuntansi untuk melindingi perusahaan terhadap tindakan pencurian. Pemisahan

antara otorisasi transaksi dengan pemeliharaan yang berhubungan dengan aset

untuk mencegah kemungkinan tindakan pencurian dalam organisasi, pemisahan

antara tanggung jawab operasi dengan tanggung jawab catatan penyimpanan

untuk memastikan informasi yang tidak memihak, serta pemisahan antara tugas

teknologi informasi dengan tugas pengguna utama diluar teknologi informasi

untuk mengganti kemungkinan tugas ini sangat beruntung pada ukuran organisasi.

2) Otorisasi transaksi dan aktifitas yang tepat

Meliputi otorisasi umum dan otorisasi khusus. Otorisasi umum berarti

bahwa manajemen menetapkan kebijakan organisasi untuk dipatuhi, sedangkan

otorisasi khusus digunakan untuk transaksi individual.

3) Dokumen dan catatan khusus

Dokumen dan catatan khusus merupakan objek fisik dimana transaksi

pesanan dan pembelian (purchase order), catatan tambahan (subsidiary records),

jurnal-jurnal penjualan (sales journals), dan kartu-kartu karyawan (employee time

cards). Dokumen ini harus memberikan jaminan yang cukup bahwa seluruh aset

telah di control dengan tepat dan seluruh transaksi telah dicatat dengan benar, dan

sebaiknya diberi nomor berurutan untuk memudahkan pengendalian terhadap

dokumen yang hilang dan sebagai suatu bantuan dalam menemukan dokumen

ketika diperlukan kemudian hari.

4) Pengendalian fisik terhadap aset-aset dan catatan-catatan

Tipe terpenting dari tindakan pencegahan untuk usaha melindungi

aset-aset dan catatan-catatan adalah dengan menggunakan tindakan pencegahan secara

fisik, karena jika aset-aset tidak dilindungi, maka catatan-catatan tersebut akan

dapat dicuri, rusak atau hilang.

5) Tanda-tanda independen dalam pelaksanaan

Karakteristik dari orang-orang yang melaksanakan prosedur verifikasi

internal adalah independen dari individu-individu yang pada umumnya

bertanggung jawab untuk mempersiapkan data, yang berarti adalah pemisahan

tugas

Menurut IBK. Bayangkara dalam bukunya Audit manajemen (2008:13)

“Efisiensi berhubungan dengan bagaimana perusahaan melakukan operasinya,

sehingga dicapai optimalisasi pennggunaan sumber daya yang dimiliki”.

Pengertian efektifitas menurut IBK. Bayangkara (2008:14) “efektifitas

dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai

tujuannya”.

Efektifitas operasi merupakan kegiatan pokok yang penting di dalam suatu

perusahaan, karena dari kegiatan itu sasarannya adalah penghematan (waktu,

tenaga dan biaya) dan pencapaian tujuan perusahaan. Dalam suatu organisasi yang

menerapkan pencapaian tingkat efisiensi yang tinggi, mungkin akan terhambat

dalam hal pencapaian efektifitas atau sebaliknya. Jadi efisiensi dapat menjadi

pelengkap tetapi juga dapat bertentangan dengan efektifitas. Oleh karena itu

diperlukan suatu upaya untuk mengendalikan tingkat efektifitas dalam

pelaksanaannya. Untuk mengetahui hal tersebut diperlukan adanya suatu

pemeriksaan opersional atas suatu kegiatan guna mengetahui tercapai atau

tidaknya efektifitas yang telah ditetapkan perusahaan sebelumnya.

Peranan pemeriksaan operasional atas sistem pembelian bahan baku dalam

hubungannya untuk meningkatkan efisiensi dan efektifitas perusahaan meliputi

seluruh aspek dan kegiatan yang bersangkutan dengan pembelian bahan baku.

Tujuan dilakukannya pemeriksaan opersional atas kegiatan pembelian adalah:

a. Menilai pelaksanaan kegiatan pembelian bahan baku,

b. Mencari alternatif dalam usaha meningkatkan efisiensi dan efektifitas

c. Memberikan saran perbaikan atas berbagai kelemahan yang ditemukan.

Dalam melakukan penilaian kegiatan pembelian bahan baku, auditor harus

berpegang pada prinsip bahwa prosedur yang ditetapkan dalam pemeriksaan telah

mengandung pokok-pokok pengendalian yang cukup, sehingga dapat mengurangi

resiko ketidakefesiensian dan ketidakefektifan hingga pada tingkat terendah, akan

tetapi auditor harus menyadari bahwa pengendalian yang berlebihan akan

mengakibatkan kegiatan kurang efisien dan kurang efektif.

Dengan adanya analisa dan pengujian atas aktifitas pembelian bahan baku,

maka auditor dapat memberikan rekomendasi atau saran-saran bagi perusahaan

untuk mempertahankan prestasi atau menanggulangi kelemahan yang ada dalam

upaya dalam mencapai efektifitas pembelian. Dari rekomendasi atau saran-saran

yang diberikan auditor, perusahaan dapat segera mengambil tindakan untuk

menanggulangi kelemahan dan meningkatkan prestasinya melalui

alternatif-alternatif yang direkomendasikan berdasarkan penilaian kegiatan dan analisa

pembelian bahan baku

B. Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti Tahun Penelitian

Perbedaan penelitian terdahulu dengan penelitian penulis terletak pada

masalah yang diteliti penulis. Pada penelitian terdahulu masalah yang diteliti

penulis bertujuan:

1. Untuk mengetahui apakah pelaksanaan audit operasional berperan dalam

menunjang efektifitas pengendalian internal pembelian,

2. Untuk mengetahui apakah prosedur pembelian telah berjalan secara efektif

dan efisien.

Adapun masalah yang diteliti penulis, adalah untuk mengetahui

bagaimana pelaksanaan sistem manajemen pembelian bahan baku dan mengetahui 1 Teguh Handoko 2007 Hubungan Audit Operasional

dan Pengelolaan Pembelian

Barang Dagangan terhadap

peningkatan laba cukup

besar dari tahun ketahun.

Dan telah dijalankan dengan

baik.

2 Melisa Regina 2007 Prosedur pembelian yang

dilakukan oleh PT. Fastfood

Indonesia, Tbk Jakarta telah

berjalan dengan efektif dan

bagaimana pelaksanaan pemeriksaan operasional atas kegiatan pembelian bahan

baku dapat meningkatkan efisiensi dan efektifitas pada PT. PDM Indonesia.

Perbedaan lainnya terletak pada metode penelitian, dimana metode

penelitian yang digunakan penulis adalah analisis deskriptif kuantitatif dengan

tambahan kuesioner yang digunakan untuk memperkuat hasil analisisnya.

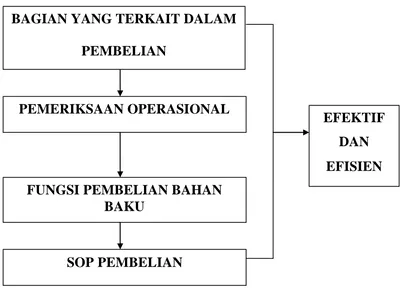

C. Kerangka Konseptual

Berkembangnya suatu perusahaan diikuti dengan kompleksnya aktivitas

yang dijalankan, hal ini menuntut pelaksanaan aktifitas yang efektif dan efisien

untuk mendukung pencapain tujuan yang ditetapkan terutama di bidang

pembelian bahan baku, sedangkan untuk mengetahui perbandingan sampai sejauh

mana tujuan yang ditetapkan tersebut tercapai dibandingkan dengan kondisi yang

Gambar 2.1 Kerangka Konseptual

Pemeriksaan Operasional merupakan prosedur dan kebijakan yang

diciptakan dan disusun oleh manajemen guna menghindari pemborosan,

penumpukan barang, penyelewengan, keterlambatan dan kesalahan penerimaan

barang. Tujuan dari adanya pemeriksaan operasional pembelian bahan baku

adalah untuk mengevaluasi kinerja bagian pembelian apakah telah sesuai dengan

SOP (Standar Operating Procedure) yang diterapkan oleh perusahaan untuk

mendapatkian suatu temuan dari hasil pemeriksaan operasional yang harus

disertai rekomendasi kepada manajemen dan adanya tindak lanjut oleh perusahaan

untuk mencapai suatu sistem pembelian bahan baku yang berjalan secara efektif

dan efisien dan dapat meningkatkan efisiensi dan efektifitas pembelian bahan

PEMERIKSAAN OPERASIONAL

FUNGSI PEMBELIAN BAHAN

BAKU

SOP PEMBELIAN

BAGIAN YANG TERKAIT DALAM

PEMBELIAN

EFEKTIF

DAN

baku itu sendiri. Membantu manajemen menjaga keamanan harta milik

perusahaan dan dapat mencegah serta menemukan kesalahan-kesalahan dan

penggelapan yang dapat merugikan perusahaan.

METODE PENELITIAN

A. Tempat Penelitian

Lokasi objek penelitian dalam penyusunan skripsi ini adalah PT. PDM

Indonesia.

B. Jenis Penelitian

Metode analisis data yang dikumpulkan penulis menggunakan metode

deskriptif analisis yakni metode dimana data dikumpulkan, disusun,

diinterprestasikan, dianalisa sehingga memberikan keterangan yang lengkap bagi

pemecah masalah yang dihadapi.

Data yang dikumpulkan adalah data kulitatif. Penelitian yang dilakukan

adalah penelitian yang didasarkan pada teori yang mendukung dengan

pemeriksaan operasional atas pembelian bahan baku yang dilakukan manajemen

dalam meningkatkan efisiensi dan efektifitas.

Analisis juga dilakukan dengan membuat kuesioner untuk memperkuat

analisa. Penulis memilih responden yang sesuai dengan perumusan masalah yang

telah ditetapkan sebelumnya. Unit analisanya adalah individu. Responden yang

dimaksud antara lain:

1. Responden untuk “Pemeriksaan Operasional” yaitu manajer unit,

Manajer pembelian (purchasing), Manajer keuangan (Finance), Internal

2. Responden untuk “Efektifitas dan Efisiensi Pembelian Bahan Baku”

yaitu manajer pembelian (purchasing), Bagian Keuangan/Akuntansi,

Bagian Gudang, dan bagian Produksi.

C. Jenis Data

Jenis data ditetapkan untuk menghindarkan penelitian menyimpang dari

tujuan, serta dapat mencapai sasaran yang telah ditetapkan. Adapun data yang

digunakan adalah data primer dan data sekunder.

1. Data primer, merupakan data yang secara langsung diperoleh dari

perusahaan, baik melalui teknik wawancara maupun observasi yang

kemudian akan diolah lebih lanjut oleh penulis. Misalnya melakukan

Tanya jawab langsung kepada pihak perusahaan.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan sebagai objek

penelitian yang sudah diolah dan terdokumentasi diperusahaan.

D. Prosedur Pengumpulan data

Pengumpulan data dilakukan untuk mendapatkan data dan bahan yang

sesuai dengan yang diperlukan dalam penulisan. Prosedur ini dilakukan untuk

mempermudah penulis memperoleh data yang diperlukan. Prosedur

pengumpulan data dilakukan dengan cara, yaitu:

1. Teknik observasi, yaitu dilakukan dengan pengamatan langsung

dokumen-dokumen pemeriksaan operasional terhadap sistem pembelian bahan

baku. Data yang dihasilkan dari observasi ini dilakukan untuk

memperoleh gambaran nyata mengenai pelaksanaan pemeriksaan

operasional dan dapat juga dijadikan alat untuk memvalidasikan jawaban

yang diperoleh dari jawaban kuesioner.

2. Teknik wawancara, yaitu melakukan Tanya jawab dan diskusi secara

langsung dengan beberapa pihak yang berkompeten dan berwenang

dalam memberikan data yang dibutuhkan.

3. Kuesioner, yaitu daftar pertanyaan yang disiapkan oleh penulis berupa

formulir yang diajukan secara tertulis kepada para pejabat yang

berwenang yang berkaitan dengan masalah yang diteliti.

4. Studi dokumentasi, yaitu melakukan pancatatan dan pengkopian atas

data-data sekunder untuk mendapatkan data yang mendukung penelitian

ini. Penelitian ini akan menjadi landasan teoritis bagi pelaksanaan

analisis yang akan dilakuakan.

E. Metode Analisa Data

Metode yang dilakukan penulis adalah dengan menggunakan analisis

deskriptif kualitatif dan analisis statistik

1. Analisis deskriptif kualitatif

Penulis melakukan analisis mengenai informasi-informasi dan data yang

berhasil diperoleh baik yang dilakukan dengan wawancara maupun

2. Analisis statistik

Skala pengukuran yang dilakukan delam pengujian “Pemeriksaan

Operasional” adalah ordinal dengan instument survey berupa kuesioner,

wawancara dan observasi. Skala pengukuran “Efektifitas Pembelian”

adalah ordinal dengan instrument kuesioner dan observasi. Jawaban dari

kuesioner diolah dengan menggunakan rumus dimana hasil akhirnya

dalam bentuk skor. Skor tersebut diklasifikasikan sesuai dengan kriteria

yang telah ditentukan. Dibawah ini adalah tabel yang menguraikan

indikator dan skala pengukuran yang digunakan dalam pembuatan

kuesioner.

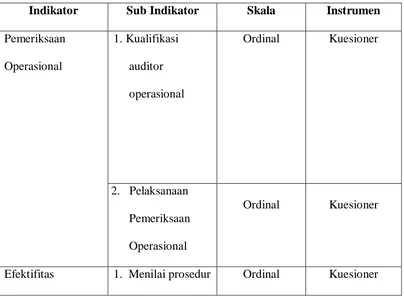

Tabel 3.1 Indikator dan Skala Pengukuran

Indikator Sub Indikator Skala Instrumen

Pemeriksaan

Operasional

1. Kualifikasi

auditor

operasional

Ordinal Kuesioner

2. Pelaksanaan

Pemeriksaan

Operasional

Ordinal Kuesioner

Pembelian 2. Verifikasi dan

analisis data

Ordinal Kuesioner

3. Verifikasi

kelayakan

Ordinal Kuesioner

4. Fungsi

perlindungan

Ordinal Kuesioner

F. Jadwal Penelitian

Adapun jadwal penelitian yang adalah sebagai berikut:

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Nov Des Jan Feb Maret

Pengajuan Proposal X

Bimbingan Proposal Skripsi X

Seminar Proposal Skripsi X

Bimbingan dan Penulisan Skripsi X X

Penyelesaian Skripsi X

Sumber: Penulis, 2010

BAB IV

ANALISA HASL PENELITIAN

A. Data Penelitian

a. Sejarah Singkat Perusahaan

PT.PDM Indonesia berdiri sejak April 2004 dengan surat keputusan Badan

Koordinasi penanaman modal; No.129/B.I/A.6/2004 tentang perubahan nama

Perusahaan, Produk-Produk PT. PDM Indonesia yang mencangkup kertas rokok

dan plug wrap konvensional untuk industri rokok.

PT.PDM (Papeteries De Mauduit) Indonesia adalah suatu perusahaan

yang bergerak dalam bidang industri yang membuat produk yaitu kertas rokok

(Cigarette Paper), kertas rokok tersebut diproduksi dalam dua bentuk yaitu

Bobbin dan Ream. Adapun ukurannya yaitu: Bobbin (Gulungan) lebar: 2429 mm

dan panjang 5500-6000 mm sedangkan Ream (Lembaran) lebar: 51 mm dan

panjang 7683 mm. Produk tersebut dipasarkan kepada pabrik-pabrik rokok yang

ada di Sumatera dan Pulau Jawa. Pasar terbesar perusahaan ini adalah terutama

dari Pulau Jawa 75% dan daerah Sumatera 25%. Dimana di Pulau Jawa kertas

rokok perusahaan ini menjadi salah satu bahan baku utama pada produk rokok PT.

Sampoerna dan PT.Bentoel, PT. Djarum dan British American Tobaco. Bahan

baku kertas rokok ini berasal dari PUPL berupa bahan baku dari pohon Pinus

yang disebut Calsium Carbonat.

Perlu diketahui perusahaan ini sudah beberapa kali berganti nama

perusahaan. Sebelum tahun 1983 perusahaan ini bernama PT. Delitua Paper Miil

Medan. Modal dari perusahaan ini berasal dari penanaman modal asing (PMA)

tiga perusahaan yang memiliki saham-saham atas perusahaan ini, para pemegang

sahamnya antara lain:

1) PT. SARIDA PERKASA. Perusahaan ini memiliki saham sebesar 45%.

2) PT. DUTA MENDUT. Perusahaan ini memiliki saham sebasar 5%.

3) KIMBERLY CLARK CORPARATION USA 50%.

Pada tanggal 31 Desember 1983, ketiga perusahaan tersebut membeli

seluruh aset yang semulanya dimiliki PT. Delitua Paper Miil yang bertempat di

Jalan Brigjend Zein Hamid Km 6,9 Titikuning Medan yang dikarenakan

perusahaan tersebut mengalami likuidasi.

Maka untuk menjalankan aktifitasnya secara resmi, membuat akte resmi

yang dibuat oleh notaris , yaitu akte pendirian No. 427 tertanggal 24 Februari

1984, Notaris Riduan Susilo, Jakarta. Mulai tahun 1984 nama perusahaan

PT.Delitua Paper Miil berubah menjadi PT. Kimsari Paper Indonesia Medan

dengan status perusahaan adalah PMA Joint Venture. Nama PT. Kimsari Paper

Indonesia Medan berasal dari dua nama perusahaan yaitu: Kim dari Kimberly

Clark Corporation USA dan Sari dari PT. Sarida Perkasa Jakarta (Nama terdahulu

PT. Risda Perkasa).

Pada mulanya perusahaan ini didirikan dengan jumlah modal US $12 juta.

Pertengahan tahun 1984 perusahaan ini mengalami modifikasi pada Paper

Machine and Process, pembangunan tambahan sarana gedung finising serta

sampai ke bagian finishing kertas-kertas tersebut diperiksa dahulu kualitasnya

oleh Departemen Quality Control.

PT. Kimsari Paper Indonesia Medan memulai kegiatan produksi kertas

rokok sejak bulan Mei 1985, tetapi baru produksi komersil pada bulan Desember

1985. Dan pada tahun 2010 perusahaan ini mengganti logo perusahaan menjadi

SWM (Schweitzer Mauduit International) yang mana nama tersebut diambil dari

nama perusaahaan utama perusahaan ini yang terletak di Prancis. Tetapi, di dalam

akta notaris dan surat legal lainnya tetap PT.PDM Indonesia.

b. Struktur Organisasi Perusahaan

Organisasi adalah koordinasi sejumlah kegiatan manusia yang

direncanakan untuk mencapai suatu tujuan bersama melalui tugas dan fungsi serta

melalui serangkaian wewenang dan tanggungjawab.

Dalam suatu organisasi terdapat hubungan informal dan hubungan formal.

Hubungan informal menyangkut hubungan manusiawi, diluar dinas atau bersifat

tidak resmi. Sedangkan hubungan formal merupakan bentuk hubungan yang

sengaja , secara resmi (kedinasan). Biasanya ditujukan dengan suatu bagan

organisasi.

Ada 3 hubungan dasar dalam hubungan formal, yaitu:

1) Tanggungjawab

Hal ini merupakan kewajiban individu untuk melaksanakan tugas-tugasnya

2) Wewenang

Wewenang adalah hak untuk mengambil keputusan mengenai apa yang

dijalankan seseorang dan merupakan hak untuk meminta kepada orang lain

untuk melakukan sesuatu.

3) Pertanggungjawaban

Pertanggungjawaban merupakan suatu laporan hasil kerja dari bawahan

kepada yang berwenang (atasan). Dengan kata lain bawahan harus

mempertanggungjawabkan pekerjaannya kapada atasan yang memberikan

tugas atau pekerjaan kepada karyawan bersangkutan.

Organisasi dari suatu perusahaan merupakan sarana dari manajemen untuk

mencapai tujuan bersama. Semakin berkembang suatu perusahaan, maka semakin

banyak pula aktivitas-aktivitas yang harus dilaksanakan dalam rangka pencapaian

tujuan tersebut. Dalam hal ini, sudah tentu pimpinan perusahaan memerlukan

penggunaan suatu sistem organisasi sehingga aktivitas perusahaan dapat berjalan

secara efektif dan efisien.

Struktur organisasi perusahaan merupakan suatu proses penetapan serta

pembagian pekerjaan yng akan dilakukan, pembatasan tugas-tugas dan

tanggungjawab, penetapan hubungan antara unsur-unsur organisasi sehingga

memungkinkan orang-orang dapat bekerja sama seefektif mungkin guna

pencapaian tujuan perusahaan.

PT. PDM Indonesia Medan menetapkan garis dan staf sebagai struktur

secara vertical dan sepenuhnya dari pemimpin tertinggi kepada kepala unit

bawahannya.

Untuk membantu kelancaran kerja dalam rangka pelaksanaan seluruh

tugas pokok organisasi, maka langsung dibawahi masing-masing kepala unit

(departemen) dalam masalah administrasi, personil, keuangan dan sebagainya.

Berikut ini akan dijelaskan tentang wewenang dan tanggung jawab

masing-masing bagian yang terdapat dalam perusahaan PT. PDM Indonesia yang

diuraikan dibawah ini.

1) General Manager

Sebagai pucuk pimpinan di PT. PDM Indonesia Titikuning Medan,

General Manager memiliki wewenang jabatan sebagai perencanaan ,

pengorganisasian dan pemberian penilaian secara keseluruhan aktivitas

perusahaan demi pencapaian tujuan jangka pendek dan jangka panjang.

Adapun tugas-tugas dan tanggungjawabnya adalah:

a. Bertanggungjawab atas segala aktivitas dan operasi perusahaan, yaitu

mengendali, mengatur dan mengawasi dengan wewenang yang ada terhadap

seluruh bawahan atau hidupnya perusahaan.

b. Mengkoordinasi pengembangan perusahaan PT. PDM Indonesia serta

memperbaiki strategi dan kebijakan perusahaan secara periodik demi

c. Membuat peraturan-peraturan intern kapada perusahaan yang tidak

bertantangan dengan undang-undang yang telah ditetapkan.

d. Memantapkan kebijaksanaan perusahaan dan menjamin pelaksanaan sesuai

yang direncanakan.

e. Bertanggungjawab terhadap keseimbangan dari berbagai sub sistem yang

bersaing dalam organisasi.

2) Human Resource Manager (HRM)

Bertugas merencanakan dan mengorganisasikan keseluruhan program

pengembangan sumber dana manusia yang ada dan mengembangannya. Tugas

dan tanggungjawab adalah :

a. Merencanakan dan mengorganisasir semua sumber daya manusia dan program

pengembangan.

b. Membantu General Manager dalam melaksanakan Undang-Undang tenaga

kerja dan peraturan pemerintah serta menjalankan kebijakan-kebijakan

perusahaan dalam manajemen sumber daya manusia.

c. Mendukung pencapaian tujuan perusahaan dengan mengusahakan sebuah

lingkungan kerja dimana semua pekerja dapat menyelesaikan pekerjaan

d. Menciptakan keamanan bagi perusahaan dan mengawasi berbagai situasi yang

melibatkan pemimpin pekerja di dalam kegiatan yang berkaitan dengan

kekuasaan hukum dan pergerakan politik.

3) Finance Manager (Manager Keuangan)

Bertujuan membantu pencapaian tujuan perusahaan yang berkaitan dengan

objektivitas keuangan perusahaan dan mengumpulkan data-data keuangan

perusahaan sesuai waktu pelaksana persiapan untuk menyatukannya di dalam

analisa laporan keuangan. Tugas dan tanggungjawab adalah:

a. Menyiapkan semua dana pengeluaran keuangan dan mengumpulkannya

b. Menyiapkan semua data perusahaan yaitu data keuangan untuk perencanaan

jangka waktu yang pendek maupun untuk jangka waktu yang panjang.

c. Membantu General Manager dalam persiapan perencanaan operasi setiap

tahun dan perencanaan investasi setiap lima tahun.

Manajer Keuangan juga membawahi manajer akuntansi seperti yang

diuraikan seperti berikut:

Memiliki tugas dan tanggung jawab sebagi berikut:

a. Bertanggungjawab pada general manager dan membawahi kepala bagian

akuntansi.

b. Untuk mengatur hal-hal yang menyangkut kegiatan akuntansi dan keuangan.

c. Bertanggungjawab dalam proses akuntansi perusahaan, apakah telah sesuai

dengan prinsip akuntansi yang lazim.

d. Mengatur output maupun input keuangan perusahaan sehingga arus uang

dapat efektif dan efisien sesuai dengan anggaran yang telah ditentukan.

• General Accountant : Jesselyne Salim

Memiliki tugas dan tanggung jawab sebagi berikut:

a. Mengatur arus buku besar secara keseluruhan.

b. Menginput dan memproses pembayaran gaji.

c. Memotong pajak penghasilan tiap-ttiap pegawai.

d. Menginput besar setoran Jamsostek tiap-tiap pegawai.

e. Mereview pembayaran gaji, PPh pasal 21 dan pendapatan karyawan lainnya

setiap 4 bulan sekali.

h. Mengatur arus kas setiap bulannya.

i. Mendukung pemeriksaan barang-barang inventori tiap bulan.

• Cost Accountant : Wenny Winaryanti

Memiliki tugas dan tanggug jawab sebagai berikut:

a. Mempersiapkan laporan piutang setiap bulan.

b. Menghitung biaya-biaya produksi.

c. Menginput perhitungan biaya-biaya aktual.

d. Menghitung biaya-biaya penjualan tiap bulan.

e. Mendukung dan mempersiapkan biaya standart.

f. Mengkoordinasi perhitungan stock balance.

g. Mengontrol dan mempersiapkan laporan PPN (Pajak Pertambahan Nilai).

h. Mempersiapkan analisis biaya variance tiap bulan.

i. Menghitung biaya-biaya lainnya.

• Accountant : Yanti Kusmiaty

Memiliki tugas dan tanggung jawab sebagai berikut:

b. Mempersiapkan voucher pembayaran untuk pembayaran tunai.

c. Mengeluarkan invoice atau faktur penjualan dan faktur pajak.

d. Mendukung persiapan pelaporan PPN dan PPh pasal 22.

• Chasier : Nurhaida

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Sebagai pusat pembayaran atau kasir.

b. Mengatur pengeluaran petty cash.

c. Mengurus keperluan yang berhubungan dengan pihak bank.

d. Koordinator pengarsipan dokumen.

• Accountant : Romy Karjanto

Memiliki tugas dan tanggung jawab sebagi berikut:

a. Mengatur arus inventory, penerimaan dan pengeluaran barang tiap hari.

b. Menghitung pemakaian dan membandingkan dengan laporan pemeriksaan

stock.

c. Menyediakan laporan harta tetap (fixed assets).

d. Membukukan pengeluaran untuk pembelian harta tetap.

f. Mendukung perhitungan inventori bulanan.

• Accountant : Eny

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Memproses seluruh tagihan yang masuk dan memprosesnya ke kode account

yang sesuai.

b. Mempersiapkan jadwal piutang setiap bulan.

c. Berkoordinasi dengan departemen purchasing untuk memaintenance profil

tiap-tiap vendor.

d. mempersiapkan slip faktur pajak.

e. Mempersiapkan pelaporan SPT PPh pasal 21 dan 23.

f. Menghitung inventori tiap bulan.

4) Purchasing Manager

Bertanggungjawab mempersiapkan segala kebutuhan barang dari

masing-masing requesting department sesuai dengan kualifikasi dan standart yang

ditentukan tepat pada waktunya agar kegiatan di perusahaan dapat berjalan sesuai

dengan supplier agar dapat menekan biaya produksi sekaligus mempunyai

kualitas barang. Adapun tugas tanggung jawabnya adalah:

b. Mengadakan negosiasi terhadap supplier.

c. Mempersiapkan barang sesuai dengan spesifikasi yang telah ditentukan.

5) Purchasing Officer

Membantu Manager Purchasing dalam melaksanakan tugas pengadaan

barang, bahan baku, barang-barang teknik dan keperluan material lainnya. Tugas

dan tanggungjawab adalah:

a. Menjamin semua barang permintaan pembelian yang telah disetujui dan tindak

lanjuti sesuai spesifikasi yang ditentukan si pemakai.

b. Menjamin semua transaksi yang bersifat urgent yang telah disetujui General

Manager sebelum dilakukan pemborosan.

c. Memberikan informasi yang terbuka tentang jenis, spesifikasi barang yang

akan dibeli sebelum dibuat.

d. Membina hubungan dengan pemasok dan tetap menjamin tidak terjadinya

e. Membuat laporan bulanan kepada manajer dan memberi informasi tentang

jumlah pembelian yang dilakukan, barang yang diterima dan barang yang

belum diterima.

6) Production Manager (Manager Produksi)

Tugas dan tanggungjawabnya adalah:

a. Mengkoordinasikan PT.PDM Indonesia dalam membuat produk menurut

prosedur. Memelihara dan mengembangkan bentuk dan penampilan produk

beserta kualitasnya secara periodik untuk mencapai tujuan perusahaan secara

keseluruhan secara efektif dan efisien.

b. Mengatur dan mengawasi pelaksanaan produksi yang diperintahkan demi

pencapaian target volume produksi dan laba operasi sesuai dengan anggaran

yang disediakan. Mengawasi dan mengontrol secara teknik bagian dari bahan

mentah yang didapat agar dicapai standard produksi.

c. Merencanakan serta mengatur produksi perusahaan agar sesuai dengan

spesifikasi dan standart mutu yang telah ditentukan.

7) Management Accountant (Akuntan Manajemen)

Bagian ini dibentuk dengan maksud untuk mengontribusikan kemajuan

keuangan perusahaan yang objektif melalui ketepatan waktu dan ketelitian

manajer keuangan dalam memutuskan data untuk laporan keuangan untuk jangka

waktu pendek dan jangka panjang dan bawahan agar melaporkan model aplikasi

yang praktis yang diperlukan untuk manajer keuangan dan divisi akuntansi.

8) Engineering Manager

Tugas dan tanggungjawabnya adalah:

a. Meneliti, memeriksa dan menganalisa mutu produk baik bahan baku maupuan

produk jadi, apakah telah sesuai dengan spesifikasi dan standard yang telah

ditetapkan.

b. Bertanggungjawab terhadap manajer produksi dalam bidang pengawasan

mutu produksi perusahaan.

c. Memonitor dan mengontrol aktivitas yang berhubungan dengan logistik untuk

meyakinkan agar target volume dapat dicapai.

d. Bertanggungjawab kepada manajer produksi dalam bidang kesediaan

kebutuhan logistik perusahaan.

9) Technical Sales Manager