ASPEK YURIDIS PEMBERIAN PEMBIAYAAN MODAL KERJA PADA PERBANKAN SYARIAH DENGAN MENGGUNAKAN AKAD

MUDHARABAH

(STUDI PADA BANK SYARIAH MANDIRI CABANG MEDAN UTAMA)

SKRIPSI

Disusun dan Diajukan Untuk Melengkapi Persyaratan Memperoleh Gelar Sarjana Hukum pada

Fakultas Hukum Universitas Sumatera Utara

OLEH :

AMANDA NANDATAMA

090200072

DEPARTEMEN HUKUM PERDATA

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ASPEK YURIDIS PEMBERIAN PEMBIAYAAN MODAL KERJA PADA PERBANKAN SYARIAH DENGAN MENGGUNAKAN AKAD

MUDHARABAH

(STUDI PADA BANK SYARIAH MANDIRI CABANG MEDAN UTAMA)

SKRIPSI

Disusun dan Diajukan Untuk Melengkapi Persyaratan Memperoleh Gelar Sarjana Hukum pada

Fakultas Hukum Universitas Sumatera Utara

OLEH:

AMANDA NANDATAMA 090200072

Mengetahui:

Ketua Departemen Hukum Perdata

NIP. 196603034885081001 Dr. H. Hasim Purba, SH, M.Hum

Dosen Pembimbing I Dosen Pembimbing II

Dr. H. Hasim Purba, SH, M.Hum

NIP. 196603034885081001 NIP. 197501142002122002 Dr. Utary Maharany, SH, M.Hum.

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena berkat

rahmat dan karunia-Nya sehingga Penulis dapat menyelesaikan skripsi ini dengan

baik. Skripsi ini disusun dalam rangka memenuhi persyaratan untuk mencapai

gelar Sarjana Hukum pada Fakultas Hukum Universitas Sumatera Utara, Medan.

Adapun judul yang penulis angkat adalah “Aspek Yuridis Pemberian Pembiayaan

Modal Kerja pada Perbankan Syariah dengan Menggunakan Akad Mudharabah

(Studi pada Bank Syariah Mandiri Cabang Medan Utama)”.

Dalam menyelesaikan skripsi ini banyak tantangan dan hambatan yang

dihadapi, tetapi itu semua dapat diatasi berkat motivasi, bantuan, dan doa dari

berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih

yang sebesar-besarnya kepada :

1. Prof. Dr. Runtung Sitepu, S.H., M.Hum., selaku Dekan Fakultas Hukum

Universitas Sumatera Utara.

2. Prof. Dr. Budiman Ginting, S.H., M.Hum., selaku Pembantu Dekan I

Fakultas Hukum Universitas Sumatera Utara.

3. Syafruddin Hasibuan, S.H., M.H., D.F.M., selaku Pembantu Dekan II

Fakultas Hukum Universitas Sumatera Utara.

4. Muhammad Husni, S.H., M.H., selaku Pembantu Dekan III Fakultas

Hukum Universitas Sumatera Utara.

5. Dr. H. Hasim Purba, S.H., M.Hum., selaku Ketua Departemen Hukum

Perdata Fakultas Hukum Universitas Sumatera Utara sekaligus Dosen

Pembimbing I yang telah memberikan saran dan petunjuk dalam

6. Rabiatul Syahriah, S.H., M.Hum., selaku Sekretaris Departemen Hukum

Perdata Fakultas Hukum Universitas Sumatera Utara.

7. Sinta Uli, S.H.,M.Hum., selaku Ketua Jurusan Hukum Perdata Dagang

Fakultas Hukum Universitas Sumatera Utara.

8. Dr. Utary Maharany, S.H., M.Hum., selaku Dosen Pembimbing II yang

telah memberikan saran dan petunjuk dalam membimbing penulisan

skripsi ini.

9. Deni Amsari Purba, S.H., LL.M., selaku Dosen Penasehat Akademik.

10.Seluruh staf pengajar Fakultas Hukum Universitas Sumatera Utara yang

telah mencurahkan ilmunya dan membantu selama menjalani perkuliahan.

11.Seluruh staf pegawai Fakultas Hukum Universitas Sumatera Utara.

12.Seluruh staf pegawai Bank Syariah Mandiri Cabang Medan Utama yang

telah memberikan izin serta membantu dalam proses riset dalam penulisan

skripsi ini.

13.Kedua orang tua tercinta secara istimewa yaitu ayahanda Ahmad Usman

(alm) dan ibunda Ir. Hj. Wijiarti Pujiati yang telah memberikan kasih

sayang dan perhatian yang besar dan juga memberikan dukungan moril

dan materil yang tak ternilai.

14.Adik Penulis Anindya Hapsari dan Ahmad Hizrian yang telah banyak

membantu dan memberikan semangat kepada Penulis selama ini.

15.Kakanda Donny Irawan, S.H., Dearma Sinaga, S.H., Anggi P. Harahap,

S.H., Fajar Soefany, S.H., dan Ratu Jushabella, S.H., yang telah

memberikan banyak bantuan dan masukan serta semangat kepada Penulis

untuk menyelesaikan skripsi ini.

16.Sahabat-sahabat Penulis, Yolanda Regina Purba, Winda Imoyati Manik,

Sharin Alfi Putri, Lia Hartika, Sari Mariska Srg, Julia Agnetha Barus,

Putri Indah Sari, dan Mauliana yang telah bersama-sama Penulis menjalani

perkuliahan dari semester awal hingga akhir.

17.Teman-teman satu stambuk, Anggia Putri Rambe, Taufik Nuariansyah, Ar

Rahman, Abdul Hadi Putra, Septia Maulid Srg, Sari Ramadhani Lubis,

kawan-kawan stambuk 2009 lainnya yang tidak dapat Penulis sebutkan

satu persatu.

18.Teman-teman seperjuangan di HMI, adinda-adinda Izma, Nurul, Martina,

Triana, Siti Fitrya, Tiesa, Mutiara, Dian, Hary, Yusuf, beserta seluruh

Keluarga Besar Himpunan Mahasiswa Islam dan Korps HMI-Wati

Komisariat Fakultas Hukum Universitas Sumatera Utara.

19.Seluruh pihak yang tidak dapat Penulis sebutkan namanya satu-persatu

yang telah membantu dan mendukung Penulis dalam penyelesaian skripsi

ini.

Penulis menyadari skripsi ini belum sempurna karena kesempurnaan

hanya milik Allah SWT, oleh sebab itu besar harapan penulis kepada semua pihak

agar memberikan kritik dan saran guna menghasilkan sebuah karya ilmiah yang

lebih baik dan sempurna, baik dari segi materi maupun cara penulisannya di masa

yang akan datang. Akhir kata penulis mengucapkan terima kasih yang

sedalam-dalamnya, dan semoga skripsi ini bermanfaat bagi pembaca dan perkembangan

hukum di negara Indonesia.

Medan, Oktober 2013

Hormat Saya

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

ABSTRAKSI ... vi

BAB I PENDAHULUAN ... ... 1

A.Latar Belakang ... 1

B.Perumusan Masalah ... 7

C.Tujuan Penulisan ... 8

D.Manfaat Penulisan ... 8

E. Keaslian Penulisan ... 9

F. Metode Penulisan ... 10

G.Sistematika Penulisan ... 12

BAB II KREDIT PEMBIAYAAN DALAM PERBANKAN………… A.Tinjauan Umum tentang Kredit ... 15

B.Jenis Kredit Pembiayaan dalam Perbankan ... 23

C.Tujuan dan Fungsi Kredit Pembiayaan Perbankan ... 27

D.Berakhirnya Perjanjian Kredit Pembiayaan Perbankan……… 32

BAB III PEMBIAYAAN PADA PERBANKAN SYARIAH ... A. Latar Belakang Lahirnya Perbankan Syariah di Indonesia……... 36

B. Bank Syariah dan Prinsip Bagi Hasil………. 40

C. Pembiayaan Pada Perbankan Syariah………... 55

2. Syarat-syarat Pembiayaan ……….... 58

3. Jenis-jenis Pembiayaan Pada Perbankan Syariah …………... 62

BAB IV PEMBIAYAAN MODAL KERJA DENGAN

MENGGUNAKAN AKAD MUDHARABAH DI BANK

SYARIAH MANDIRI ...

A. Pembiayaan Modal Kerja Dengan Akad Mudharabah Menurut

Peraturan Perundang-Undangan ……… 69

B. Mekanisme Pembiayaan Modal Kerja Dengan Akad Mudharabah pada

PT. Bank Syariah Mandiri Cabang Medan Utama………... 74

C. Hambatan dan Cara Penanggulangan dalam Pelaksanaan Pembiayaan

Modal Kerja dengan Akad Mudharabah…………... 79

BAB V KESIMPULAN DAN SARAN………...

A. Kesimpulan………... 86

B. Saran……… 88

DAFTAR PUSTAKA

ABSTRAK

Dr. H. Hasim Purba, S.H., M.Hum. *) Dr. Utary Maharany, S.H., M.Hum. **)

Amanda Nandatama ***)

Perkembangan perbankan syariah di Indonesia saat ini mengalami kemajuan yang sangat pesat, keadaan ini ditandai dengan semangat tinggi dari berbagai kalangan, yaitu ulama, akademisi, dan praktisi untuk mengembangkan sistem perbankan tersebut. Salah satu kegiatan usaha perbankan syariah yang terpenting adalah proses pembiayaan dengan sistem bagi hasil atau pembiayaan dengan akad mudharabah, yang salah satu jenisnya adalah pembiayaan modal kerja. Pembiayaan modal kerja digunakan untuk memenuhi kebutuhan modal kerja yang biasanya habis dalam satu siklus usaha.

Hal mendasar yang membedakan antara lembaga keuangan non Islami dan Islam adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan kepada nasabah, sehingga terdapat istilah bunga dan bagi hasil.

Dalam pelaksanaan pembiayaan modal kerja dengan akad mudharabah ini terdapat banyak kelemahan maupun hambatan, baik dari faktor internal (bank) maupun eksternal (debitur). Landasan hukum mengenai perbankan syariah dinilai sudah cukup mengakomodir, namun pelaksanaannya dilapangan masih kurang. Selain itu mekanisme pembiayaan modal kerja dengan menggunakan akad mudharabah khususnya di Bank Syariah Mandiri perlu dan layak untuk diketahui.

Metode penelitian yang digunakan dalam penulisan ini adalah penelitian yuridis normatif. Yaitu sebuah prosedur metode penelitian ilmiah yang didasarkan pada bahan hukum primer dan sekunder yang juga disandarkan pada logika keilmuan hukum dari sisi normatifnya. Alat pengumpulan data yang digunakan

yaitu melalui studi pustaka (library research) dengan mengumpulkan

sumber atau bahan-bahan antara lain dari buku-buku, artikel maupun

sumber-sumber lain yang mendukung, serta melalui penelitian lapangan (field research)

dengan tinjauan langsung di PT. Bank Syariah Mandiri Cabang Medan Utama. Dengan lahirnya Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah serta fungsi pengawasan oleh Dewan Syariah Nasional, diharapkan sistem perbankan syariah di Indonesia akan semakin baik lagi.

Kata Kunci : Bank Syariah, Pembiayaan, Akad Mudharabah *) Dosen Pembimbing I

**) Dosen Pembimbing II

ABSTRACT

Dr. H. Hasim Purba, S.H., M.Hum. *) Dr. Utary Maharany, S.H., M.Hum. **)

Amanda Nandatama ***)

The development of Islamic banking in Indonesia is currently undergoing a very rapid progression, this state is characterized by high spirits from various circles, namely the clerics, academics, and practitioners to develop the banking system. One of the most important Islamic banking business is the process of the financing systems with the profit sharing contract or financing with mudharabah contract, one of its kind is working capital financing. Working capital financing is used to meet the needs of working capital which is usually exhausted within one business cycle.

The fundamental thing that distinguishes between non-Islamic financial institutions and Islam is located on returns and profit sharing provided by customer to financial institutions and/or provided by financial institutions to the customer, so that there is interest and term for the results.

In the implementation of the working capital financing with mudharabah contract is the many shortcomings and barriers, both internal factors (the bank) and external (customers). Legal basis of Shariah banking votes is enough accommodate, but its implementation is still lacking in field. In addition to working capital financing mechanisms by using mudharabah contract specifically in Syariah Mandiri Bank need and deserve to know.

Research methods used in the writing of this is juridical normative research. That was a procedure of scientific research method based on primary and secondary legal materials that also rely on scientific logic of the law of the normative. Data collection tools used through library research by gathering sources or materials among other things from books, articles or other sources that support, as well as through field research with direct views of PT. Bank Syariah Mandiri branches of the Medan Utama.

With the birth of Act No. 21 of 2008 about Islamic banking and functions of oversight by the National Council of Sharia, the Islamic banking system expected in Indonesia will be getting better again.

Keywords: Islamic Banking, Financing, Mudharabah Contract *) Lecturer Supervisor I

**) Lecturer Supervisor II

BAB I

PENDAHULUAN

A. Latar Belakang

Di dalam perkembangannya, banyak pemikir-pemikir Islam yang

mempunyai gagasan untuk menciptakan suatu lembaga perbankan yang

beroperasi berdasarkan prinsip syariat Islam untuk terbentuknya sistem ekonomi

Islami. Salah satunya adalah adalah dengan mendirikan bank-bank Islam. Sampai

saat ini, lembaga perbankan dan lembaga keuangan islam lainya telah menyebar

ke 75 negara termasuk ke negara barat.1

Sebenarnya aksi maupun pemikiran tentang ekonomi berdasarkan Islam

memiliki sejarah yang amat panjang. Pada sekitar tahun 1911 telah berdiri

organisasi Syarikat Dagang Islam yang beranggotakan tokoh-tokoh atau

intelektual muslim saat itu, serta ekonomi Islam ini sesuai dengan pedoman

seluruh umat Islam di dunia yaitu di dalam Al-Qur’an2

Secara kolektif gagasan berdirinya bank syariah di tingkat internasional,

muncul dalam konferensi negara-negara Islam sedunia di Kuala Lumpur, .

Dari golongan-golongan pemikir tersebut, ada yang berpendapat bahwa

bunga uang tidak dapat dipisahkan dari kegiatan bank, sementara golongan lain

menginginkan agar bunga dihindarkan dari bank.

1

Blog komunitas perbankan, Perkembangan Perbankan Syariah di Indonesia,

http://banking.blog.gunadarma.ac.id/2010/03/31/perkembangan-perbankan-syariah-di-indonesia-dan-dunia/ , di akses tanggal 3 April 2013

2

Vhara, Perkembangan Ekonomi Islam di Indonesia,

Malaysia pada bulan April 1969, yang diikuti 19 negara peserta. Konferensi

tersebut menghasilkan beberapa hal, yaitu:3

1. Tiap keuntungan haruslah tunduk kepada hukum untung dan rugi, jika

tidak ia termasuk dalam riba dan riba itu sedikit/banyak haram hukumnya;

2. Diusulkan supaya dibentuk suatu bank syariah yang bersih dari sistem

riba secepat mungkin.

3. Sementara waktu menunggu berdirinya bank syariah, bank-bank yang

menerapkan bunga diperbolehkan beroperasi, namun jika benar-benar dalam keadaan darurat.

Kemudian tonggak sejarah lainnya bagi perkembangan bank Islam yaitu

dengan didirikannya Islamic Development Bank (IDB). Pendiriannya diawali

dengan sidang menteri luar negeri negera-negara Organisasi Konferensi Islam

(OKI) di Karachi, Pakistan pada bulan Desember 1970, di mana Mesir

mengajukan proposal untuk mendirikan bank syariah internasional. Maka pada

tahun 1975 berdirilah IDB yang beranggotakan 22 negara Islam pendiri. Lembaga

ini kemudian berperan penting dalam memenuhi kebutuhan dana negara-negara

Islam untuk pembangunan dan secara aktif memberi pinjaman bebas bunga

berdasarkan partisipasi modal negara tersebut.4

Di negara Indonesia sendiri perkembangan perbankan mengalami

kemajuan yang sangat pesat. Keadaan ini ditandai dengan semangat tinggi dari

berbagai kalangan, yaitu ulama, akademisi, dan praktisi untuk mengembangkan

perbankan tersebut. Dari sekitar pertengahan abad ke 20 bank syariah atau yang

kita kenal dengan bank Islam sedang menjadi pilihan bagi pelaku bisnis

perbankan sampai dengan pertengahan tahun 2001. Di Indonesia telah berdiri 10

3

Hendra Kholid, Bank Syariah, http://hendrakholid.net/blog/2010/04/06/bank-syariah-3/ , tgl akses 3 April 2013

4

bank syariah umum yaitu (BMI, BNI, BSM, Bukopin, BPD Jabar, Bank IFI, BRI,

Danamon, BII, BPD DKI, dan lainnya), dengan sekitar 106 kantor cabang,

ditambah lagi dengan 94 bank syariah.5

Sesungguhnya bank syariah memiliki core product pembiayan berupa

produk bagi hasil yang dikembangkan dalam produk pembiayaan musyarakah dan

mudharabah. Meskipun jenis produk pembiayaan dengan akad jual beli

(murabahah, salam, dan istishna’) dan sewa (ijarah dan ijarah muntahia

bittamlik) juga dapat dioperasionalkan, kenyataan bank syariah tingkat dunia

maupun Indonesia, produk pembiayaannya masih didominasi oleh produk

pembiayaan dengan akad jual beli. Sebagaimana dinyatakan oleh Karim, bahwa

hampir semua bank syariah didunia didominasi dengan produk pembiayaan

murabahah, sedangkan sistem bagi hasil sangat sedikit diterapkan, kecuali di dua

negara yaitu Iran (48%) dan Sudan (62%). Disamping itu Warde menggambarkan

bahwa perkembangan pembiayaan bagi hasil baru mencapai 15% per tahun.

Pertumbuhan share keuangan perbankan syariah di Indonesia pada tahun 2000

untuk pembiayaan mudharabah sebesar 14,33%, pembiayaan musyarakah sebesar

2,86%, sementara pembiayaan murabahah 72.21%.6

Dari data di atas dapat kita ketahui bahwa ada beberapa keuntungan yang

membuat orang lebih memilih menabung di bank syariah yaitu antara lain:

7

1. Keadilan dan kesamaan. Karakteristik utama dari model Islam adalah

didasarkan prinsip pembagian keuntungan dimana adanya pembagian resiko antara bank dengan konsumen atau nasabah. Sistem keuangan

5

Muhammad, Manajemen Pembiayaan Mudharabah di Bank Syariah,PT RajaGrafindo Persada, Jakarta, 2008, hlm. 1

6

Ibid hlm 1-2

7

ini memberikan kontribusi untuk pemerataan pendapatan dan kekayaan.

2. Liquidity. Mengikuti prinsip pembagian keuntungan dan kerugian, dibutuhkan jumlah mnimum sumber daya untuk menjaga agar tetap liquid. Oleh karena itu dibutuhkan jumlah minimum untuk menjaga likuiditas yang tinggi.

3. Better customer relations. Pembiayaan dan penyimpanan diatur berdassarkan pembagian keuntungan dan kerugian. Bank harus tahu bagaimana mengelola dana yang ada agar digunakan untuk tujuan produktif dan menguntungkan investor sehingga mengembangkan relasi yang baik antar bank dan konsumen. Hal ini juga sangat mendorong aktivitas ekonomi yang produktif dan keadilan sosial ekonomi.

4. No fixed obligations. bank syariah tidak memiliki tanggung jawab yang tetap seperti pembayaran bunga kepada nasabah. Oleh karena itu, bank bisa mengalokasikan sumber daya untuk aktivitas yang menguntungkan.

5. Transparency. Transparan kepada pemilik tabungan terhadap investasi-investasi yang dilakukan dan bisa melihat keuntungan dari investasi tersebut. Keuntungan dibagi berdasakan presentase yang disetujui.

6. Ethical and moral dimensions. Dimensi etika dan moral dalam menjalankan bisnis dan memilih aktivitas bisnis yang akan dibiayai memegang peranan penting untuk membangun perilaku masyarakat yang suka berinvestasi.

7. Destabiliship speculations. Sebagian besar institusi non-Islam adalah masuk kedalam pasar keuangan yang memiliki tingkat spekulasi dalam transaksi yang dilakukan. Transaksi ini dengan ketidakstabilan dan hasil investasi yang sangat tinggi populasinya. Aktivitas tersebut bertentangan dengan bank syariah

8. Banking for all. Meskipun didasarkan pada prinsip syariah untuk memenuhi kebutuhan keuangan dari kaum muslim tapi tidak hanya terbatas pada kaum muslim saja tetapi juga pada kaum non muslim.

Sistem ekonomi syariah di Indonesia menekankan kepada konsep manfaat

pada kegiatan ekonomi yang lebih luas, bukan hanya pada manfaat disetiap akhir

kegiatan melainkan pada setiap proses transaksi. Setiap kegiatan proses transaksi

dimaksud harus selalu mengacu kepada konsep maslahat dan menjunjung tinggi

asas-asas keadilan. Selain itu prinsip dimaksudkan menekankan bahwa para

kegiatan ekonomi. Realisasi dari konsep syariah pada dasarnya sistem ekonomi

atau perbankan syariah memiliki tiga ciri mendasar yaitu:8

1. Prinsip keadilan

2. Menghindar kegiatan yang dilarang

3. Memperhatikan aspek kemanfaatan

Ketiga ciri sistem perbankan syariah yang demikian tidak hanya

memfokuskan pada diri sendiri untuk menghindari praktek bunga tetapi juga

kebutuhan untuk menerapkan semua prinsip syariah dalam sistem ekonomi secara

seimbang. Oleh karena itu keseimbangan antara memaksimalkan keuntungan dan

pemenuhan prinsip syariah menjadi hal mendasar bagi kegiatan operasional bank

syariah. Hal inilah yang menunjukkan peran dan pentingnya adanya perbankan

syariah sebagai lembaga keuangan dalam menjembatani para penabung dengan

para investor. Tabungan dimaksud akan bermanfaat bila diinvestasikan oleh bank

kepada pengusaha yang mebutuhkan dana. Sedangkan para penabung tidak

mempunyai kemampuan untuk mengelola dan/atau melakukan bisnis.

Para penabung mempercayai sektor perbankan untuk melaksanakan fungsi

yang bermanfaat kepada warga masyarakat pada umumnya dan khususnya warga

masyarakat Islam yang membutuhkan dana. Hal ini dimaksudkan sebagai contoh

sistem perbankan syariah yang mengaplikasikan sistem mudharabah sebagai

berikut:9

1. Di dalam praktik perjanjian dilaksanakan dalam bentuk perjanjian

baku (standard contract). Hal ini bersifat membatasi atas kebebasan

berkontrak. Adanya pembatasan dimaksud berkaitan dengan

8

Zainuddin Ali, Hukum Perbankan Syariah, Sinar Grafika, Jakarta, 2008, hlm. 20

9

kepentingan umum agar perjanjian baku itu diatur dalam undang-undang atau setidak-tidaknya diawasi oleh pihak Dewan Pengawas Syariah Nasional.

2. Bentuk akad produk tabungan mudharabah di bank syariah dimaksud

dituangkan dalam bentuk perjanjian tertulis yang disebut perjanjian bagi hasil.

3. Dalam perjanjian tertulis akad perjanjian tabungan mudharabah

disebutkan nisbah bagi hasil pemilik dana (shahibul mal) dan untuk

mengelola dana (mudharib). Nisbah bagi hasil ini berlaku sampai

berakhirnya perjanjian. Perjanjian ini mengikat dan merupakan satu kesatuan yang tidak dapat dipisahkan dengan syarat-syarat ketentuan umum.

4. Pelaksanaan akad tabungan mudharabah terjadi apabila ada calon

nasabah yang akan menabung atau meminjam modal dari bank syariah. Dalam akad perjanjian tertulis tersebut sebelum ditanda tangani oleh calon nasabah, kreditor atau penabung terlebih dahulu mempelajari dan apabila calon nasabah menyetujui perjanjian dimaksud, maka calon nasabah menandatangani perjanjian.

5. Nasabah yang meminjam uang kemudian terlambat dalam membayar,

pihak bank tidak memberi denda tetapi memberi peringatan.

6. Sistem amanah (kepercayaan) seseorang memeperoleh kredit karena

pihak bank mempunyai kepercayaan kepada peminjam. Karena itu kredit tanpa kepercayaan tidak mungkin terjadi karena dikuatirkan dana yang diserahkan pihak bank disalahgunakan oleh pihak nasabah dan/ atau tidak bayar/ dikembalikan pada pihak bank pinjaman yang dimaksud.

Selain menggunakan sistem yang disebutkan di atas, pihak perbankan

syariah berpedoman pada Undang-Undang nomor 21 Tahun 2008 tentang

Perbankan Syariah dan Undang-Undang nomor 10 Tahun 1998 tentang Perubahan

atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Bahwa yang

dimaksud dengan Pembiayaan berdasarkan prinsip syariah adalah penyediaan

dana atau tagihan yang dipersamakan dengan itu berupa:10

1. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

2. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk

ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik;

3. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’;

4. Transaksi pinjam meminjam dalam bentuk piutang qardh; dan

10

5. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Adapun beberapa jenis aplikasi pembiayaan perbankan syariah adalah;

pembiayaan modal kerja syariah, pembiayaan investasi syariah, pembiayaan

konsumtif syariah, pembiayaan sindikasi, pembiayaan berdasarkan take over, dan

pembiayaan letter of credit (L/C).11

B. Perumusan Masalah

. Maka penulisan skripsi ini akan

membahasnya dengan judul : “Aspek Yuridis Pemberian Pembiayaan Modal

Kerja pada Perbankan Syariah dengan Menggunakan Akad Mudharabah

(Studi pada Bank Syariah Mandiri Cabang Medan Utama)”.

Bank berdasarkan prinsip bagi hasil dengan kegiatan yang tidak mengenal

suku bunga perlu dan menarik untuk diteliti. Oleh karena itu dapatlah dirumuskan

permasalahan dalam penulisan adalah sebagai berikut:

1. Bagaimanakah pengaturan mengenai pembiayaan modal kerja dengan

akad mudharabah dalam Peraturan Perundang-undangan di Indonesia?

2. Bagaimana mekanisme pembiayaan modal kerja dengan Akad

Mudharabah di Bank Syariah Mandiri Cabang Medan Utama?

3. Apa saja hambatan yang dijumpai dalam pelaksanaan pembiayaan

modal kerja dengan akad mudharabah dan upaya apa yang dilakukan

untuk mengatasi hambatan tersebut?

11

C. Tujuan Penulisan

Disamping untuk melengkapi dan memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Hukum pada Fakultas Hukum Universitas Sumatera

Utara Medan, Sesuai dengan masalah yang dibahas, tujuan yang ingin dicapai

dalam penulisan skripsi ini adalah sebagai berikut :

1. Untuk mengetahui pengaturan pembiayaan modal kerja dengan akad

mudharabah dalam Peraturan Perundang-undangan di Indonesia.

2. Untuk mengetahui mekanisme dan penerapan pembiayaan modal

kerja dengan Akad Mudharabah di Bank Syariah Mandiri Cabang

Medan Utama.

3. Mengetahui hambatan-hambatan dalam pembiayaan modal kerja

dengan akad mudharabah dan upaya yang dilakukan untuk mengatasi

hambatan tersebut.

D. Manfaat Penulisan

Skripsi ini diharapkan dapat memberikan manfaat baik secara teoritis

maupun praktis :

1. Secara teoritis, penulisan karya ilmiah ini dapat dijadikan bahan kajian

ataupun masukan terhadap pemberian pembiayaan terutama

pembiayaan modal kerja dengan akad mudharabah pada bank syariah

dan menambah ilmu pengetahuan dan wawasan khususnya mengenai

2. Secara praktis, penulisan ini diharapkan dapat digunakan sebagai

bahan masukan bagi pembuat undang-undang dan pejabat yang

berwenang dalam membuat isi perjanjian ataupun sumbangan untuk

kepentingan ilmu pengetahuan, memberi manfaat bagi dunia

perguruan tinggi dan masyarakat pada umumnya. Selain itu

diharapkan agar tulisan ini dapat digunakan sebagai bahan referensi

bagi perpustakaan Fakultas Hukum Universitas Sumatera Utara

E. Keaslian Penulisan

Penulis telah menelusuri seluruh daftar skripsi di perpustakaan Fakultas

Hukum Universitas Sumatera Utara dan arsip yang ada di Departemen Hukum

Perdata, akan tetapi penulis tidak menemukan adanya kesamaan judul ataupun

permasalahan dengan judul dan permasalahan yang penulis angkat yaitu tentang

“ASPEK YURIDIS PEMBERIAN PEMBIAYAAN MODAL KERJA PADA

PERBANKAN SYARIAH DENGAN MENGGUNAKAN AKAD

MUDHARABAH (STUDI PADA BANK SYARIAH MANDIRI CABANG

MEDAN UTAMA)”. Oleh karena itu, tulisan ini merupakan buah karya asli

penulis yang disusun berdasarkan dengan asas-asas keilmuan yang jujur, rasional

dan ilmiah.

Dengan demikian, dapat penulis simpulkan bahwa skripsi yang penulis

susun ini merupakan karya asli penulis dan tidak meniru dari kepunyaan orang

dan permasalahan skripsi penulis dengan skripsi yang sebelumnya yang terdapat

di perpustakaan Departemen Hukum Perdata.

F. Metode Penulisan

Metode penelitian yang dipergunakan dalam penelitian ini adalah sebagai

berikut :

1. Jenis, Sifat, dan Pendekatan Penelitian

Penelitian yuridis normatif dan penelitian yuridis empiris. Yaitu

penelitian yang dilakukan dengan cara meneliti data primer yang

diperoleh di lapangan selain itu juga meneliti data sekunder dari

perpustakaan.

2. Lokasi Penelitian

Penelitian dilakukan di kantor Bank Syariah Mandiri Cabang Medan

Utama. Alasan pemilihan lokasi penelitian di kantor Bank Syariah

Mandiri Cabang Medan Utama adalah berkenaan dengan Bank Syariah

Mandiri sebagai Bank Syariah terbesar di Indonesia, dan keberadaan

kota Medan yang termasuk kota dengan tingkat perkembangan

ekonomi yang pesat, dimana kebutuhan masyarakatnya akan

pembiayaan, khususnya pembiayaan modal kerja secara mudharabah

sangat tinggi. Untuk itu diperlukan suatu penelitian yang menghasilkan

gambaran pelaksanaan pembiayaan mudharabah oleh Bank Syariah

3. Teknik Pengumpulan Data

Dalam melakukan kegiatan penelitian ini, teknik pengumpulan data

yang digunakan adalah sebagai berikut :

a. Penelitian Kepustakaan (Library Research)

Yaitu pengumpulan data yang diperoleh dari buku-buku, catatan

kuliah, tulisan-tulisan, dan referensi lainnya yang ada kaitannya

langsung dengan skripsi ini, serta Al-Qur’an dan Hadits sebagai

sumber dalam hukum Islam yang digunakan sebagai rujukan dalam

pembahasan skripsi ini untuk memperkuat dalil dan fakta

penelitian, yang disebut sebagai data sekunder.

b. Penelitian Lapangan (Field Research)

Yaitu penelitian yang didasarkan pada tinjauan langsung pada

objek yang akan diteliti untuk mempermudah data-data primer,

melalui riset dengan melakukan pendekatan-pendekatan langsung

seperti :

1) wawancara, yaitu melakukan komunikasi langsung baik

dengan pertanyaan yang bersifat terbuka atau bersifat tertutup

kepada pegawai di Bank Syariah Mandiri Kantor Cabang

Medan Utama, dalam pengumpulan informasi, yang berkaitan

dengan pelaksanaan pembiayaan modal kerja mudharabah oleh

2) pengamatan, yaitu dengan mengadakan pengamatan secara

langsung dalam objek penelitian yaitu proses pembiayaan pada

PT Bank Syariah Mandiri Cabang Medan Utama..

4. Analisis Data

Data yang diperoleh melalui studi pustaka, pengamatan, dan

wawancara dikumpulkan, diatur urutannya, lalu diorganisir dalam

suatu pola, kategori, dan satuan uraian dasar. Data yang diperoleh akan

dikualitatifkan karena keseluruhan data ini akan dianalisis secara

kualitatif induktif yang akan diuraikan secara deskriptif analitis, yaitu

pendapat narasumber serta perlakuannya diteliti dan dipelajari secara

menyeluruh (komprehensif). Berdasarkan pemikiran tersebut, metode

kualitatif bertujuan untuk menginterpretasikan secara kualitatif tentang

pendapat atau tanggapan responden dan narasumber, kemudian

mendeskripsikannya secara lengkap dan mendetail aspek-aspek

tertentu yang berkaitan dengan pokok permasalahan yang selanjutnya

dianalisis untuk mengungkapkan kebenaran dan memahami kebenaran

tersebut.

G. Sistematika Penulisan

Untuk memudahkan penulisan skripsi ini, maka diperlukan adanya

sistematika penulisan yang teratur yang saling berkaitan satu sama lain. Adapun

sistematika penulisan skripsi ini adalah :

BAB I : Pendahuluan

Pendahuluan merupakan pengantar. Didalamnya memuat

mengenai gambaran umum tentang penulisan skripsi yang terdiri

dari latar belakang penulisan skripsi, perumusan masalah, tujuan

penulisan, manfaat penulisan, keaslian penulisan, metode

penelitian dan sistematika penulisan.

BAB II : Uraian tentang Kredit Pembiayaan dalam Perbankan

Didalam bab ini diuraikan mengenai kredit pembiayaan secara

keseluruhan. Diawali dengan membahas tentang pengertian kredit

pembiayaan secara umum dan menurut hukum Islam. Bentuk

kredit pembiayaan dalam perbankan. Tujuan dan fungsi kredit

pembiayaan perbankan. Dan berakhirnya kredit pembiayaan

perbankan.

BAB III : Pembiayaan Pada Perbankan Syariah

Dalam bab ini dibahas mengenai pembiayaan itu sendiri yaitu

latar belakang lahirnya perbankan syariah di Indonesia, lalu

uraian tentang bank syariah dan prinsip bagi hasil. Kemudian

membahas tentang pembiayaan pada perbankan syariah, meliputi

pengertian pembiayaan, jenis pembiayaan pada perbankan syariah

serta syarat pembiayaan.

BAB IV : Pembiayaan Modal Kerja dengan Menggunakan Akad

Dalam bab ini terlebih dahulu akan dijelaskan mengenai

pembiayaan modal kerja dengan akad mudharabah menurut

peraturan perundang-undangan. Lalu penjelasan mengenai

mekanisme pembiayaan modal kerja dengan akad mudharabah

pada PT. Bank Syariah Mandiri Cabang Medan Utama.

Dilanjutkan dengan menguraikan hambatan yang dijumpai dalam

pelaksanaan pembiayaan modal kerja dengan akad mudharabah

serta usaha-usaha untuk mengatasi hambatan yang ada.

BAB V : Kesimpulan dan Saran

Bab ini merupakan bagian terakhir dari penulisan skripsi ini. Bab

ini berisi kesimpulan dan saran. Kesimpulan bukan merupakan

rangkuman ataupun ikhtisar. Saran merupakan upaya yang

diusulkan agar hal-hal yang dikemukakan dalam pembahasan

BAB II

KREDIT PEMBIAYAAN DALAM PERBANKAN

A. Tinjauan Umum Tentang Kredit

Istilah kredit maupun pembiayaan sudah bukan kata yang asing lagi bagi

masyarakat awam pada umumnya. Karena sebagian besar orang sudah

mengaplikasikannya dalam kehidupan sehari-hari. Bahkan saat ini jarang sekali

orang melakukan tindakan pembelian secara tunai apabila harga dari kebutuhan

itu terbilang mahal. Seorang ibu rumah tangga menggunakan kredit untuk

memenuhi kebutuhan sehari-hari, seorang pegawai melakukan atau memperoleh

kredit untuk membeli kendaraan bermotor dan sebagainya. Sebagian besar orang

menganggap kata kredit sebagai suatu sarana untuk memperoleh barang

kebutuhan dengan cara menyicil atau mengangsur, tidak secara tunai. Mempunyai

suatu ketetapan harga angsuran dan jangka waktu pembayaran. Pengertian

tersebut tidaklah salah.

Secara etimologis istilah kredit berasal dari bahasa latin, credere, yang

berarti kepercayaan.12

12

Hermansyah, Hukum Perbankan Nasional Indonesia, Kencana Prenada Media Group, Jakarta, 2008, hlm. 57

Dapat dikatakan dalam hubungan ini bahwa kreditor (yang

memberi kredit, lazimnya bank) dalam hubungan perkreditan dengan debitor

(nasabah, penerima kredit) mempunyai kepercayaan, bahwa debitor dalam waktu

dekat dan dengan syarat-syarat yang telah disetujui bersama, dapat

Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit

adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur atau

pinjaman sampai batas jumlah tertentu yang diizinkan oleh bank atau badan lain.13

Dalam perjanjian ini, pihak yang meminjamkan tidak boleh meminta

kembali barang yang dipinjamkan sebelum jangka waktu yang diperjanjikan

terakhir.

Makna kredit yang di pahami tersebut sesungguhnya sangat bermuatan

hukum. Masalah kredit ini dikenal sebagai perjanjian pinjam pengganti yang

diatur dalam buku ketiga bab ketiga belas tentang pinjam-meminjam. Dalam pasal

1754 KUH Perdata, disebutkan pengertian dari pinjam-meminjam yaitu :

Pinjam meminjam adalah persetujuan dengan mana pihak yang satu memberikan kepada pihak yang lain suatu jumlah tertentu barang-barang yang menghabis karena pemakaian, dengan syarat bahwa pihak yang belakangan ini akan mengembalikan sejumlah yang sama dari macam dan keadaan yang sama pula.

14

Selanjutnya pula si peminjam berkewajiban membayar bunga, karena

undang-undang memperbolehkan memperjanjikan bunga atas peminjaman uang

atau lain barang yang menghabis karena pemakaian.15

Dalam Pasal 1 butir 11 UU No. 10 Tahun 1998 tentang Perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan (selanjutnya disebut

Undang-Undang tentang Perbankan) dirumuskan bahwa kredit adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga.

13

Yandianto, Kamus Umum Bahasa Indonesia, M2S Bandung, Bandung, 2000, hlm. 285

14

Pasal 1759 KUH Perdata

15

Berdasarkan pengertian diatas menunjukkan bahwa prestasi yang wajib

dilakukan oleh debitor atas kredit yang diberikan kepadanya adalah tidak

semata-mata melunasi utangnya tetapi juga disertai dengan bunga sesuai dengan

perjanjian yang telah disepakati sebelumnya.

Seperti yang telah dibahas dalam bab sebelumnya bahwasanya dalam

perbankan syariah sistem bunga bank dihindari untuk menjauhkan dari riba yang

hukumnya jelas-jelas haram. Karena itu perbankan syariah menyebut kredit

dengan istilah pembiayaan. Pembiayaan selalu berkaitan dengan aktivitas bisnis.

Bisnis adalah aktivitas yang mengarah pada peningkatan nilai tambah melalui

proses penyerahan jasa, perdagangan, atau pengolahan barang (produksi)16

Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu

pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik

dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah

pendanaan yang dikeluarkan untuk mendukung investasi yang telah

direncanakan.

. Jika

pelaku tidak memiliki modal secara cukup, maka ia akan berhubungan dengan

pihak lain, seperti bank, untuk mendapat suntikan dana, dengan melakukan

pembiayaan.

Istilah kredit disebutkan pada pasal 1 angka 11 dan istilah pembiayaan

berdasarkan prinsip syariah disebutkan pada pasal 1 angka 12 UU No. 10 Tahun

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu.

Dari rumusan kedua istilah kredit tersebut, perbedaannya terletak pada

bentuk kontra-prestasi yang akan diberikan nasabah peminjam dana (debitor)

kepada bank (kreditor) atas pemberian kredit atau pembiayaannya. Pada bank

konvensional, kontra prestasinya berupa bunga, sedangkan bank syariah kontra

prestasinya dapat berupa imbalan atau bagi hasil sesuai dengan persetujuan atau

kesepakatan bersama.

Baik kredit maupun pembiayaan berdasarkan prinsip syariah, sama-sama

menyediakan uang atau tagihan atas dasar persetujuan atau kesepakatan bersama

antara pihak bank dan pihak lain dengan kewajiban pihak peminjam atau pihak

yang dibiayai untuk melunasi utangnya atau mengembalikannya beserta bunga,

imbalan, atau bagi hasil dalam tenggang waktu yang telah disepakati bersama.18

Berdasarkan uraian tersebut, dapat disimpulkan unsur-unsur yang terdapat

di dalam kreditor yaitu:

19

1. Kepercayaan; yaitu adanya keyakinan dari pihak bank atas prestasi

yang diberikannya kepada nasabah peminjam dana yang akan dilunasinya sesuai dengan diperjanjikan pada waktu tertentu;

2. Waktu; adanya jangka waktu tertentu antara pemberian kredit dan

pelunasannya; jangka waktu tersebut sebelumnya terlebih dahulu

18

Rachmadi Usman, Aspek-Aspek Hukum Perbankan di Indonesia, PT. Gramedia Pustaka Utama, Jakarta, 2001, hlm 237

19

disetujui atau disepakati bersama antara pihak bank dan nasabah peminjam dana;

3. Prestasi; yaitu adanya objek tertentu berupa prestasi dan kontra prestasi

pada saat tercapainya persetujuan atau kesepakatan perjanjian pemberian kredit antara bank dan nasabah peminjam dana berupa uang dan bunga atau imbalan;

4. Risiko; yaitu adanya risiko yang mungkin akan terjadi selama jangka

waktu antara pemberian dan pelunasan kredit tersebut, sehingga untuk mengamankan pemberian kredit dan menutup kemungkinan terjadinya wanprestasi dari nasabah peminjam dana, maka diadakanlah pengikatan jaminan dan agunan.

Dari pengertian-pengertian kredit yang telah disebutkan di atas, dapat

ditarik kesimpulan bahwa dalam suatu perjanjian kredit terdapat beberapa unsur,

antara lain:

1. Adanya kesepakatan atau perjanjian antara pihak kreditur dengan debitur,

yang disebutkan sebagai perjanjian kredit.

2. Adanya para pihak yaitu pihak kreditur sebagai pihak yang memberikan

pinjaman, seperti bank, dan pihak debitur yang merupakan pihak yang

membutuhkan uang pinjaman barang atau jasa

3. Adanya unsur kepercayaan dari kreditur bahwa pihak debitur mau dan

mampu membayar dan mencicil kreditnya.

4. Adanya kesanggupan dan janji membayar utang dari pihak debitur.

5. Adanya pemberian sejumlah uang atau barang atau jasa oleh pihak

kreditur kepada pihak debitur

6. Adanya pembayaran kembali sejumlah uang atau barang atau jasa oleh

pihak debitur kepada kreditur, disertai dengan pemberian imbalan atau

7. Adanya perbedaan waktu antara pemberian kredit oleh kreditur dengan

pengembalian kredit oleh debitur.

8. Adanya risiko tertentu yang diakibatkan karena adanya perbedaan waktu

tadi, semakin jauh tenggang waktu pengembalian, semakin besar pula

risiko tidak terlasananya pembayaran kembali suatu kredit

Kredit atau pembiayaan berdasarkan prinsip syariah yang diberikan oleh

bank mengandung risiko, sehingga dalam setiap pemberian kredit atau

pembiayaan berdasarkan prinsip syariah harus memperhatikan asas-asas

perkreditan atau pembiayaan berdasarkan prinsip syariah, bank harus melakukan

penilaian yang seksama terhadap pelbagai aspek. Berdasarkan penjelasan pasal 8

Undang-Undang Perbankan, yang mesti dinilai oleh bank sebelum memberikan

kredit atau pembiayaan berdasarkan prinsip syariah adalah watak, kemampuan,

modal, agunan, dan prospek usaha dari nasabah debitor, yang kemudian dikenal

dengan sebutan “the five C of credit analysis” atau prinsip 5 C’s.

Pada sasarannya konsep 5 C’s ini akan dapat memberikan informasi

mengenai itikad baik (willingness to pay) dan kemampuan membayar (ability to

pay) nasabah untuk melunasi kembali pinjaman beserta bunganya.20

1. Penilaian watak (character)

Penilaian watak atau kepribadian calon debitor dimaksudkan untuk

mngetahui kejujuran dan itikad baik calon debitor untuk melunasi atau

mengembalikan pinjamannya, sehingga tidak akan menyulitkan bank

dikemudian hari

20

2. Penilaian kemampuan (capacity)

Bank harus meneliti tentang keahlian calon debitor dalam bidang

usahanyadan kemampuan manajerialnya, sehingga bank yakin bahwa

usaha yang akan dibiayainya dikelola oleh orang-orang yang tepat,

sehingga calon debitornya dalam jangka waktu tertentu mampu

melunasi atau mengembalikan pinjamannya.

3. Penilaian terhadap modal (capital)

Bank harus melakukan analisis terhadap posisi keuangan secara

menyeluruh mengenai masa lalu dan yang akan datang, sehingga dapat

diketahui kemampuan permodalan calon debitor dalam menunjang

pembiayaan proyek atau usaha calon debitor yang bersangkutan.

4. Penilaian terhadap agunan (collateral)

Untuk menanggung pembayaran kredit macet, calon debitor umumnya

wajib menyediakan jaminan berupa agunan yang berkualitas tinggi dan

mudah dicairkan yang nilainya minimal sebesar jumlah kredit atau

pembiayaan yang diberikan kepadanya.

5. Penilaian terhadap prospek usaha nasabah debitor (condition of

economy)

Bank harus menganalisis keadaan pasar di dalam dan di luar negeri

baik masa lalu maupun yang akan datang, sehingga masa depan

pemasaran dari hasil proyek atau usaha calon debitor yang dibiayai

Dalam pemberian kredit, suatu bank pada hakikatnya harus menganut asas

“mengambil risiko sekecil mungkin”. Risiko yang dimaksud adalah risiko

terhadap kemungkinan kredit itu tidak dapat dibayar kembali oleh debitornya.

Risiko itu dapat dibatasi antara lain bila suatu bank tidak terlalu banyak

memberikan kredit kepada nasabah tertentu saja atau kepada pihak-pihak yang

mempunyai keterkaitan dengan bank tersebut. Untuk itu perlu adanya ketentuan

tentang penentuan batas maksimum pemberian kredit atau legal lending limit yang

harus dipatuhi oleh setiap bank. Batas maksimum pemberian kredit adalah batas

maksimum penyediaan dana yang diperkenankan untuk dilakukan oleh bank

kepada peminjam atau sekelompok peminjam tertentu.

Berdasarkan Pasal 11 UU No 7 Tahun 1992 tentang Perbankan, maka

ketentuan batas maksimum pemberian kredit dibedakan atas dua jenis, yaitu:

1. Jenis batas maksimum 30%

Bank Indonesia dapat menetapkan batas maksimum yang lebih rendah

dari 30% dari modal bank, tetapi tidak boleh melebihi 30% dari modal

bank yang bersangkutan.

2. Jenis batas maksimum 10%

Bank Indonesia dapat menetapkan batas maksimum yang lebih rendah

dari 10%, tetapi tidak boleh melebihi 10% dari modal bank yang

bersangkutan. Batas maksimum pemberian kredit ini ditujukan

kepada:

a. Pemegang saham yang memiliki 10% atau lebih dari modal

b. Anggota dewan komisaris;

c. Anggota direksi;

d. Keluarga dari pihak pemegang saham, anggota dewan komisaris,

dan anggota direksi;

e. Pejabat bank lainnya; dan

f. Perusahaan-perusahaan yang didalamnya terdapat kepentingan

dari pihak-pihak pemegang saham, anggota dewan komisaris,

anggota direksi, keluarga pemegang saham, anggota dewan

komisaris dan anggota direksi, dan pejabat bank lainnya.

Bank dinyatakan melakukan pelanggaran larangan terhadap ketentuan

batas maksimum pemberian kredit apabila pada saat pemberiannya saldo kredit

atau pembiayaan tersebut melampaui batas maksimum yang telah ditetapkan oleh

Bank Indonesia.

B. Jenis Kredit Pembiayaan dalam Perbankan

Kredit dalam perbankan terdiri dari beberapa jenis. Banyaknya jenis kredit

ini tergantung dari kriteria yang diberikan. Pada mulanya kredit berdasarkan

kepercayaan murni, yaitu berbentuk kredit perorangan karena kedua belah pihak

saling mengenal, seiring dengan berkembangnya waktu maka akhirnya

berkembang pula unsur-unsur lain yang menjadi landasan suatu kredit, sehingga

selanjutnya berkembang pula jenis kredit yang ada seperti sekarang.21

21

Muhamad Djumhana, Hukum Perbankan di Indonesia, PT. Citra Aditya Bakti, Bandung, 1996, hlm 234

Secara umum jenis-jenis kredit ini dapat dilihat dari :22

1. Penggolongan menurut jangka waktunya

Dari segi jangka waktunya terdapat tiga macam kredit yaitu :

a. Kredit jangka pendek, adalah kredit yang berjangka waktu paling

lama satu tahun.

b. Kredit jangka menengah, adalah kredit yang berjangka waktu

antara satu tahun sampai dengan tiga tahun.

c. Kredit jangka panjang, adalah kredit yang jangka waktunya lebih

dari tiga tahun.

2. Penggolongan menurut kegunaannya

Apabila dilihat dari segi kegunaannya maka kredit digolongkan

menjadi :

a. Kredit investasi, kata investasi artinya adalah penanaman modal.

Dengan demikian kredit investasi adalah kredit yang diberikan

kepada nasabah untuk keperluan penanaman modal yang bersifat

ekspansi, modernisasi, rehabilitasi perusahaan, dan tahan lama.

Seperti tanah, mesin, dll. Karenanya pula kredit investasi ini sering

disebut sebagai kredit bantuan proyek.

b. Kredit modal kerja, adalah kredit yang diberikan untuk

kepentingan kelancaran modal kerja nasabah. Jadi kredit ini

sasarannya untuk membiayai biaya operasi usaha nasabah. Kredit

tersebut dipergunakan untuk membiayai pembelian dan modal

22

lancar yang habis dalam pemakaian, seperti barang dagangan,

bahan baku, dll.

c. Kredit profesi, kredit ini diberikan bank kepada nasabah

semata-mata untuk kepentingan profesinya. Sebenarnya kredit tersebut

tidaklah berbeda dari kredit investasi, yang berbeda hanya terletak

pada kedudukan atau status nasabah.

3. Penggolongan menurut pemakaiannya

Apabila kredit dilihat dari sudut pemakaiannya maka kredit dapat

digolongkan dalam :

a. Kredit konsumtif, adalah kredit yang diberikan kepada nasabah

untuk memenuhi kebutuhan hidup sehari-hari. Seperti kredit yang

diberikan untuk membeli alat-alat rumah tangga. Dengan kata lain

jenis kredit konsumtif ini adalah kredit yang tidak memberikan

tambahan hasil dari jenis produk atau barang yang dibeli dengan

uang kredit tersebut.

b. Kredit produktif, merupakan kebalikan dari kredit konsumtif, sebab

pada kredit produktif, pembiayaan bank ditujukan untuk keperluan

usaha nasabah agar produktifitas bertambah meningkat. Bentuk

kredit produktif dapat berupa kredit investasi maupun kredit modal

kerja, karena kedua kredit tersebut diberikan untuk meningkatkan

produktifitas usahanya.

c. Kredit likuiditas, diberikan kepada debitur dengan tujuan untuk

kredit likuiditas Bank Indonesia yang diberikan kepada bank-bank

yang memiliki likuiditas dibawah minimal tertentu.

4. Penggolongan berdasaran waktu pencairannya

Apabila suatu kredit dilihat dari sudut pandang waktu pencairannya,

maka kredit jenis ini dapat dibagi atas :

a. Kredit tunai (cash credit). Adalah kredit yang pencairan dananya

dilakukan secara tunai, hal ini dapat dilakukan dengan cara

memindah bukukan ke dalam rekening debitur.

b. Kredit tidak tunai (non cash credit). Adalah merupakan kredit yang

pembayarannya tidak dilakukan saat perjanjian selesai dibuat, akan

tetapi pembayaran baru dilakukan oleh kreditur kepada debitur

apabila debitur telah melakukan suatu pekerjaan tertentu. Yang

termasuk ke dalam jenis kredit yang tidak tunai diantaranya :

1) Garansi bank atau Standby L/C, dalam hal ini bank akan

membayarkan jumlah tertentu kepada debitur apabila debitur

telah melakukan suatu perbuatan tertentu, misalnya jika pada

suatu saat pihak pemohon garansi tidak melaksanakan

kewajibannya kepada pihak lain. Dalam keadaan demikian,

maka pihak bank-lah yang akan membayarnya.

2) Letter of credit, adalah merupakan jaminan kepada penjual

atau pengirim barang dimana bank akan membayar sejumlah

uang tertentu jika semua dokumen-dokumen tertentu telah

5. Penggolongan berdasarkan jaminan (collateral)23

a. Kredit dengan jaminan (secured loan)

b. Kredit dengan tanpa jaminan (unsecured loan)

Hal diatas merupakan beberapa jenis kredit perbankan yang pembagian

jenis-jenis itu masih dapat dilakukan lagi berdasarkan cara bagaimana melihatnya

yang kurang lebih sama, namun hanya sedikit berbeda tergantung cara

melihatnya. Jenis-jenis kredit diatas adalah merupakan jenis kredit yang terdapat

di bank umum. Ciri utamanya adalah sistem pembagian keuntungan berdasarkan

bunga (interest) dan terdapatnya sistem agunan sebagai jaminan atas kredit yang

diberikan bank selaku kreditur kepada debitur atau nasabah.

Sejalan dengan perkembangan perbankan di Indonesia, maka jenis kredit

perbankan ini menjadi bertambah dengan diperkenalkannnya sistem perbankan

berdasarkan prinsip syariah Islam dengan ciri utamanya pembagian keuntungan

berdasarkan bagi hasil (profit sharing).

C. Tujuan dan Fungsi Kredit Pembiayaan Perbankan

Tujuan dan fungsi kredit merupakan bagian penting dari kredit. Yaitu

untuk apa kredit tersebut digunakan, dan apa fungsi dari pemberian kredit

tersebut. Inti dari pemberian kredit adalah pemberian pinjaman kepada nasabah

yang memerlukan pinjaman untuk kebutuhannya. Penyimpangan terhadap

penggunaan kredit yang tidak sesuai dengan saat aplikasi merupakan tindakan

yang dilarang oleh perjanjian kredit.

23

Di negara kita Indonesia yang berfalsafah pancasila maka tujuan kredit

tidak hanya semata-mata mencari keuntungan, melainkan disesuaikan dengan

tujuan negara yaitu untuk mencapai masyarakat adil makmur berdasarkan

pancasila. Kredit pada awal perkembangannya mengarahkan fungsinya untuk

merangsang bagi kedua belah pihak untuk saling menolong untuk tujuan

pencapaian kebutuhan baik dalam bidang usaha maupun kebutuhan sehari-hari.

Pihak yang mendapat kredit harus dapat menujukkan prestasi yang lebih tinggi

dari kemajuan usahanya itu sendiri, atau mendapatkan pemenuhan kebutuhannya.

Suatu kredit mencapai fungsinya, apabila secara sosial ekonomis, baik

bagi debitur, kreditur, maupun masyarakat membawa pengaruh yang lebih baik.

Bagi pihak debitur dan kreditur, mereka memperoleh keuntungan, juga mengalami

peningkatan kesejahteraan, sedangkan bagi negara mengalami tambahan

penerimaan negara dari pajak, juga kemajuan ekonomi yang bersifat mikro

maupun makro.

Sekarang ini kredit dalam kehidupan perekonomian, dan perdagangan

mempunyai fungsi :24

1. Meningkatkan daya guna uang.

Para penabung menyimpan uangnya di bank dalam bentuk giro,

deposito, ataupun tabungan. Uang tersebut kemudian diberikan sebagai

pinjaman kepada perusahaan-perusahaan untuk meningkatkan

produksinya, perdagangan, maupun untuk usaha-usaha rehabilitasi

ataupun usaha memulai yang baru.

24

2. Meningkatkan peredaran dan lalu lintas uang.

Seperti halnya meningkatkan daya guna uang, kredit juga mampu

meningkatkan peredaran dan lalu lintas uang. Uang yang disimpan

oleh para penabung tidaklah diam mengendap di bank melainkan

disalurkan untuk usaha-usaha yang bermanfaat baik bagi pengusaha

maupun bagi masyarakat.

3. Meningkatkan daya guna dan peredaran barang.

Dengan mendapat kredit, para pengusaha dapat memproses bahan baku

menjadi barang jadi, sehingga daya guna barang tersebut menjadi

meningkat. Disamping itu juga dapat meningkatkan peredaran barang

dari satu tempat yang kegunaannya kurang, ketempat yang lebih

bermanfaat. Seluruh barang-barang yang dipindahkan dari suatu

tempat ketempat lain yang kemanfaatannya lebih terasa pada dasarnya

meningkatkan daya guna dari barang itu, pemindahan barang-barang

tersebut tidaklah dapat diatasi oleh keuangan para distributor saja,

karena itu mereka memerlukan bantuan yang berupa kredit dari bank.

4. Salah satu alat stabilitas ekonomi.

Dalam keadaan ekonomi yang kurang sehat, langkah-langkah

stabilisasi ekonomi pada dasarnya diarahkan pada usaha-usaha antara

lain dengan pengendalian inflasi, peningkatan ekspor, dan pemenuhan

kebutuhan pokok rakyat. Untuk menekan arus inflasi dan terutama

untuk usaha pembangunan ekonomi, kredit bank memegang peranan

pembatasan kualitatif, dijalankan secara selektif untuk menutup

usaha-usaha yang bersifat spekulatif, yaitu mengarah ke sektor-sektor yang

produktif dan prioritas yang secara langsung berpengaruh pada hajat

hidup masyarakat. Seperti di Indonesia diarahkan pada sektor-sektor

pertanian, industri, sandang pangan, produksi barang-barang ekspor,

dan lain-lain.

5. Meningkatkan kegairahan berusaha.

Setiap orang dan badan hukum yang berusaha, selalu ingin

meningkatkan usahanya, namun adakalanya dibatasi oleh kemampuan

di bidang permodalan. Dengan bantuan kredit yang diberikan oleh

bank akan mengatasi kekurangmampuan para pengusaha di bidang

permodalan tersebut, sehingga mereka dapat meningkatkan volume

usahanya dan produktifitasnya.

6. Meningkatkan pemerataan pendapatan.

Dengan bantuan kredit dari bank, maka para pengusaha akan dapat

memperluas usahanya dengan mendirikan proyek-proyek baru. Dengan

pendirian proyek ini akan membutuhkan tenaga kerja untuk

melaksanakan proyek tersebut, dan berarti mereka akan memperoleh

pendapatan (income). Jika perusahaan usaha dan pendirian

proyek-proyek baru tersebut telah selesai, maka mengoperasikannya

diperlukan pengelolaan yang membutuhkan tenaga kerja pula. Dengan

tertampungnya tenaga kerja tersebut, maka berarti terjadilah

7. Meningkatkan hubungan internasional.

Bank sebagai lembaga kredit tidak saja bergerak di dalam negeri, tetapi

juga di luar negeri. Bank-bank besar di luar negeri dapat memberikan

bantuan dalam bentuk kredit, baik secara langsung maupun tidak

langsung kepada perusahaan-perusahaan di dalam negeri.

Negara-negara yang kuat ekonominya, demi persahabatan antar Negara-negara banyak

memberikan bantuan kepada negara-negara yang sedang berkembang

dalam bentuk bantuan kredit dengan syarat ringan yaitu bunga yang

relative murah dan waktu penggunaan yang lama. Memulai bantuan ini

dapat mempererat hubungan antar negara yang bersangkutan, yaitu

dengan bantuan kredit antar negara atau yang dikenal dengan kredit G

to G (government to government).

Dalam kasus tertentu, kegunaan kredit sebenarnya adalah untuk melunasi

kredit. Misalnya jika nasabah memerlukan bridging loan yaitu kredit yang

mendesak dalam jangka pendek serta sudah adanya kepastian dana sebagai

pelunasannya, maka bridging loan tersebut dapat dipenuhi antara lain dengan

adanya kepastian pelunasan bridging loan dari hasil pencairan kredit investasi

yang disetujui. Oleh karena itu, kredit investasi tersebut dalam persyaratan

penarikannya perlu menyebutkan klausula yang intinya bahwa pencairan kredit

tersebut digunakan untuk melunasi bridging loan yang bersangkutan.25

Sedang dalam hal tujuan kredit, kredit multiguna atau konsumtif,

penggunaannya dapat dilakukan secara bebas, tetapi perlu diingatkan bahwa

25

kredit tersebut hanya dapat digunakan dalam kegiatan usaha yang tidak

bertentangan dengan undang-undang, kesusilaan, dan ketertiban umum (public

policy).

Di samping itu, kredit juga dapat digunakan untuk pembiayaan kembali

(refinancing). Istilah refinancing mempunyai beberapa pengertian, tetapi yang

terpenting dari istilah refinancing adalah sebelumnya telah terdapat pembiayaan

atas barang yang dijadikan objek kredit.26

D. Berakhirnya Perjanjian Kredit Pembiayaan Perbankan

Kredit juga dapat digunakan untuk take over atau pelunasan kredit pada

lembaga lain, baik melalui lembaga novasi atau subrogasi atau cessie, dengan

suatu pola yang dalam praktik perbankan dikenal dengan istilah take over,

transfer balance atau asset buying.

Berakhirnya kredit pembiayaan seiring dengan berakhirnya perjanjian

kredit pembiayaan. Berdasarkan ketentuan pasal 1 angka 11 Undang-Undang

Nomor 10 tahun 1998, perjanjian kredit atau perjanjian persetujuan akan

pembiayaan dibuat secara kontraktual berdasarkan pinjam meminjam yang diatur

dalam Buku Ketiga Bab XIII Kitab Undang-Undang Hukum Perdata. Karenanya

pasal 1381 Kitab Undang-Undang Hukum Perdata yang mengatur cara hapusnya

perikatan dapat diberlakukan pula pada perjanjian kredit bank. Umumnya

perjanjian kredit bank harus hapus atau berakhir karena hal-hal dibawah ini:27

1. Pembayaran

26

Ibid, hlm. 264

27

Pembayaran (lunas) ini merupakan pemenuhan prestasi dari debitor, baik

pembayaran utang pokok, bunga, denda, maupun biaya-biaya lainnya yang

wajib dibayar lunas oleh debitor. Pembayaran lunas ini baik karena jatuh

tempo kreditnya atau karena diharuskannya debitor melunasi kreditnya

secara seketika dan sekaligus (opelbaarheid clause).28

2. Subrogasi (subrogatie)

Pasal 1382 Kitab Undang-Undang Hukum Perdata menyebutkan

kemungkinan pembayaran (pelunasan) utang dilakukan oleh pihak ketiga

kepada pihak berpiutang (kreditor), sehingga terjadi penggantian

kedudukan atau hak-hak kreditor oleh pihak ketiga. Inilah yang dinamakan

dengan subrogasi. Jadi subrogasi ini terjadi karena adanya penggantian

kedudukan atau hak-hak kreditor lama oleh kreditor baru dengan

mengadakan pembayaran. Dengan adanya subrogasi, maka segala

kedudukan atau hak-hak yang dipunyai oleh kreditor lama beralih kepada

pihak ketiga. Berdasarkan pasal 1400 Kitab Undang-Undang Hukum

Perdata, terjadinya subrogasi bisa karena perjanjian atau demi

undang-undang, diatur lebih lanjut dalam pasal 1401 dan pasal 1402 Kitab

Undang-Undang Hukum Perdata.

3. Pembaruan utang (novasi)

Pembaruan utang terjadi dengan jalan mengganti utang lama dengan utang

baru, debitor lama dengan debitor baru, dan kreditor lama dengan kreditor

baru. Dalam hal ini bila utang lama diganti dengan utang baru terjadilah

28

penggantian objek perjanjian yang disebut “novasi objektif”. Disini utang

lama lenyap. Dalam hal terjadi penggantian orangnya (subjeknya), maka

jika diganti debitornya, pembaruan ini disebut “novasi subjektif pasif”.

Jika yang diganti itu kreditornya, pembaruan ini disebut “novasi subjektif

aktif”. Dalam hal ini utang lama lenyap.29

a. dengan membuat suatu perikatan utang baru yang menggantikan

perikatan utang lama yang dihapuskan karenanya;

Pada umumnya pembaruan

utang yang terjadi dalam dunia perbankan adalah dengan mengganti atau

memperbarui perjanjian kredit bank yang ada. Dalam hal ini yang diganti

adalah perjanjian kredit banknya dengan perjanjian kredit bank yang baru.

Dengan terjadinya penggantian atau pembaruan perjanjian kredit, otomatis

perjanjian kredit bank yang lama berakhir atau tidak berlaku lagi. Pasal

1413 Kitab Undang-Undang Hukum Perdata menyebutkan tiga cara untuk

melakukan novasi, yaitu:

b. dengan cara expromissie, yakni mengganti debitor lama dengan debitor

baru;

c. mengganti debitor lama dengan debitor baru sebagai akibat suatu

perjanjian baru yang diadakan.

4. Perjumpaan utang (kompensasi)

Kompensasi adalah perjumpaan dua utang, yang berupa benda-benda yang

ditentukan menurut jenis (generieke ziken), yang dipunyai oleh dua orang

atau pihak secara timbal balik, di mana masing-masing pihak

29

berkedudukan baik sebagai kreditor maupun debitor terhadap orang lain,

sampai jumlah terkecil yang ada diantara kedua utang tersebut.30 Dasar

kompensasi ini disebutkan dalam pasal 1425 Kitab Undang-Undang

Hukum Perdata. Dikatakan jika dua orang saling berhutang satu pada yang

lain, maka terjadilah antara mereka suatu perjumpaan utang-piutang,

dengan mana utang-utang antara kedua orang tersebut dihapuskan. Kondisi

demikian ini dijalankan oleh bank dengan cara mengkompensasikan

barang jaminan debitor dengan utangnya kepada bank, sebesar jumlah

jaminan yang diambil alih tersebut.

30

BAB III

PEMBIAYAAN PADA PERBANKAN SYARIAH

A. Latar Belakang Lahirnya Perbankan Syariah Di Indonesia

Latar belakang pendirian bank syariah di Indonesia tidak terlepas dari

adanya wacana yang terus bergulir tentang pendirian bank-bank syariah di

negara-negara Islam. Ide pendirian perbankan syariah di Indonesia dapat dilihat dari

berbagai Undang-Undang maupun keputusan lembaga-lembaga sosial

kemasyarakatan, maupun pandangan dari para intelektual Islam di Indonesia.

Muhammadiyah sebagai organisasi sosial kemasyarakatan Islam yang banyak

memusatkan perhatian pada kondisi sosial, pendidikan, dan ekonomi umat Islam

pernah mengeluarkan seruan untuk mendirikan bank Islam di Indonesia.

Didirikannya bank syariah dilatarbelakangi oleh keinginan umat Islam

untuk menghindari riba dalam kegiatan muamalahnya; memperoleh kesejahteraan

lahir batin melalui kegiatan muamalah yang sesuai dengan perintah agamanya;

sebagai alternatif lain dalam menikmati jasa-jasa perbankan yang dirasakannya

lebih sesuai, yaitu bank yang berusaha sebisa mungkin untuk beroperasi

berlandaskan kepada hukum-hukum Islam. Indonesia sebagai negara yang

mayoritas penduduknya beragama Islam terbesar di dunia juga telah merasakan

kebutuhan akan adanya bank yang diharapkan dapat memberikan

kemudahan-kemudahan dan jasa-jasa perbankan kepada semua umat Islam dan penduduk di

Indonesia yang beroperasi tanpa riba.31

31

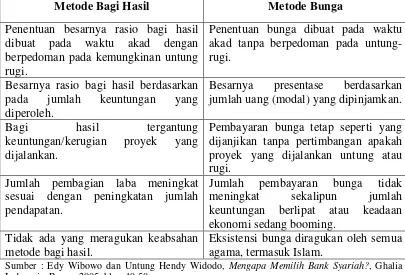

Edy Wibowo dan Untung Hendy Widodo, Mengapa Memilih Bank Syariah?, Ghalia Indonesia, Bogor, 2005, hlm 10

Gagasan untuk mendirikan bank syariah di Indonesia sebenarnya sudah

muncul sejak pertengahan tahun 1970-an, namun ada beberapa alasan yang

menghambat terealisasinya ide ini yaitu:32

1. Operasi bank syariah yang menerapkan prinsip bagi hasil belum diatur,

dan karena itu, tidak sejalan dengan UU Pokok Perbankan yang berlaku yakni UU No. 14 Tahun 1967

2. Konsep bank syariah dari segi politis berkonotasi ideologis, merupakan

bagian dari atau berkaitan dengan konsep negara Islam dan karena itu tidak dikehendaki pemerintah.

3. Masih dipertanyakan siapa yang bersedia menaruh modal dalam

ventura semacam itu, sementara pendirian bank baru dari Timur Tengah masih dicegah, antara lain pembatasan bank asing yang ingin membuka kantornya di Indonesia.

Akhirnya gagasan mengenai bank syariah itu muncul lagi sejak tahun

1988, disaat pemerintah mengeluarkan Paket Kebijakan Oktober (Pakto) yang

berisi liberalisasi industri perbankan. Para ulama pada waktu itu berusaha untuk

mendirikan bank bebas bunga, tapi tidak ada satupun perangkat hukum yang bisa

dirujuk, kecuali bahwa perbankan dapat saja menetapkan bunga sebesar 0%.

Setelah adanya rekomendasi dari lokakarya ulama tentang bunga bank dan

perbankan di Cisarua, Bogor tanggal 19-22 Agustus 1990, yang kemudian dibahas

lebih mendalam pada Musyawarah Nasional (Munas) IV Majelis Ulama Indonesia

(MUI) yang berlangsung di hotel Sahid Jaya, Jakarta, 22-25 Agustus 1990,

dibentuklah kelompok kerja untuk mendirikan bank syariah di Indonesia.

Industri perbankan yang pertama menggunakan sistem syariah adalah PT

Bank Muamalat Indonesia Tbk yang didirikan pada tahun 1991 dan memulai

kegiatan operasionalnya pada bulan Mei 1992. Walaupun perkembangannya agak

terlambat bila dibandingkan dengan negara-negara muslim lainnya. Pendirian

32

Bank Muamalat juga mendapat dukungan dari warga masyarakat yang dibuktikan

dengan komitmen pembelian saham Perseroan senilai Rp.84 miliar pada saat

penandatanganan akta pendirian perseroan. Selanjutnya pada acara silaturahim

peringatan pendirian bank tersebut di Istana Bogor, diperoleh tambahan komitmen

dari warga masyarakat Jawa Barat yang turut menanam modal senilai Rp.106

miliar.33

Pendirian Bank Muamalat Indonesia ini diikuti oleh perkembangan

bank-bank perkreditan rakyat syariah (BPRS), namun demikian adanya dua jenis bank-bank

tersebut belum sanggup menjangkau masyarakat Islam lapisan bawah. Oleh

karena itu, maka dibangunlah lembaga-lembaga simpan-pinjam yang disebut

Baitul Maal wa Tamwil (BMT).

Kemudian diikuti dengan kemunculan UU No. 7 Tahun 1992 tentang

Perbankan, di mana Perbankan Bagi Hasil diakui. Dalam UU tersebut pada Pasal

13 ayat (c) menyatakan bahwa salah satu usaha Bank Perkreditan Rakyat (BPR)

menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai

dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah (PP) No. 72 Tahun

1992 tentang Bank Berdasarkan Prinsip bagi Hasil dan diundangkan pada tanggal

30 Oktober 1992 dalam Lembaran Negara Republik Indonesia No. 119 Tahun

1992.

34

Terbitnya Undang-Undang No. 10 Tahun 1998 memiliki hikmah tersendiri

bagi dunia perbankan nasional di mana pemerintah membuka lebar kegiatan usaha