PENENTUAN UMUR EKONOMIS ELECTRICAL DISCHARGE

MACHINE (EDM) UNTUK KEBIJAKAN REPLACEMENT

PADA PT. SARANA BERSAMA SEJAHTERA

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat

Memperoleh Gelar Sarjana Teknik

Oleh

TIRAMBUN MALAU

NIM : 020403060

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

MEDAN

PENENTUAN UMUR EKONOMIS ELECTRICAL DISCHARGE

MACHINE (EDM) UNTUK KEBIJAKAN REPLACEMENT

PADA PT. SARANA BERSAMA SEJAHTERA

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat

Memperoleh Gelar Sarjana Teknik

Oleh

TIRAMBUN MALAU

NIM : 020403060

Disetujui oleh:

Dosen Pembimbing I Dosen Pembimbing II

( Ir. Kores Sinaga ) ( Ir. Ukurta Tarigan, MT )

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkat dan karunia-Nya sehingga penulis dapat menyelesaikan penelitian

dan penulisan Tugas Sarjana ini dengan baik.

Tugas Sarjana ini berjudul “Penentuan Umur Ekonomis Electrical

Discharge Machine (EDM) Untuk Kebijakan Replacement Pada PT. Sarana

Bersama Sejahtera”. Tugas sarjana ini ditujukan untuk memenuhi persyaratan

akademis penyelesaian program Sarjana Teknik Industri, Fakultas Teknik,

Universitas Sumatera Utara.

Penulis menyadari bahwa Tugas Sarjana ini belum sepenuhnya sempurna

dan masih terdapat kekurangan. Oleh karena itu penulis mengharapkan kritik dan

saran yang membangun dari pembaca untuk kesempurnaan Tugas Sarjana ini.

Akhir kata penulis mengucapkan terima kasih, semoga Tugas Sarjana ini

bermanfaat bagi pembaca.

UNIVERSITAS SUMATERA UTARA PENULIS.

UCAPAN TERIMAKASIH

Selama penyusunan laporan tugas sarjana ini, penulis banyak mendapatkan

dukungan dan bantuan dari berbagai pihak. Maka pada kesempatan ini dengan

hati yang tulus penulis ingin mengucapkan terimakasih kepada:

1. Bapak Ir. Kores Sinaga, selaku Dosen Pembimbing I atas bimbingan,

pengarahan, motivasi, dan masukan yang diberikan dalam penyelesaian Tugas

Sarjana ini.

2. Bapak Ir. Ukurta Tarigan, MT, selaku Dosen Pembimbing II atas bimbingan,

pengarahan, dorongan, dan masukan yang diberikan selama penyelesaian

Tugas Sarjana ini.

3. Bapak Way Tjong selaku pemilik dan Manager di PT. Sarana Bersama

Sejahtera atas bimbingan, informasi serta penyediaan data yang dibutuhkan

oleh penulis.

4. Bapak Edison Sitepu selaku pembimbing penulis di PT. Sarana Bersama

Sejahtera dan seluruh karyawan PT. Sarana Bersama Sejahtera yang telah

membantu penulis dalam melakukan penelitian tugas sarjana ini.

5. Ibu Ir. Rosnani Ginting, MT, selaku Ketua Departemen Teknik Industri yang

telah memberikan izin dan yang telah banyak memberikan dukungan,

semangat, dan dorongan dalam pelaksanaan Tugas Sarjana ini.

6. Ibunda Tercinta I. Br. Sinurat, yang telah banyak memberikan bantuan dan

7. Mas Bowo, Pak Tumijo dan Kak Dina atas bantuan dan tenaga yang telah

diberikan dalam memperlancar penyelesaian Tugas Sarjana ini.

8. Alfaber, Franky B, terutama Tongam Herianto, ST yang telah membantu

penulis mencari perusahaan untuk tempat penelitian, dan teman-teman

Stambuk 2002, 2003 dan 2004, yang telah memberikan semangat dan

dukungan kepada penulis untuk menyelesaikan Tugas Sarjana ini.

9. Ferry Simbolon, ST, Parlindungan Simbolon, ST, teman-teman Baroes Kost,

yang telah memberikan semangat dan dukungan kepada penulis untuk

menyelesaikan Tugas Sarjana ini. Dan teman-teman yang pada kesempatan ini

DAFTAR ISI

B A B H A L A M A N

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMAKASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

RINGKASAN ... xvi

I. PENDAHULUAN

1.1. Latar Belakang Masalah ... I-1

1.2. Perumusan Masalah ... I-3

1.3. Tujuan Penelitian ... I-4

1.4. Manfaat Penelitian ... I-4

1.5. Ruang Lingkup Penelitian ... I-5

1.6. Batasan Masalah ... I-5

1.7. Asumsi-asumsi yang Digunakan ... I-6

DAFTAR ISI (LANJUTAN)

B A B H A L A M A N

II. GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan... II-1

2.2. Ruang Lingkup Bidang Usaha ... II-1

2.3. Organisasi dan Manajemen ... II-2

2.3.1. Struktur Organisasi ... II-3

2.3.2. Uraian Tugas dan Tanggung Jawab ... II-4

2.3.3. Tenaga Kerja dan Jam Kerja Perusahaan ... II-10

2.3.3.1. Tenaga Kerja ... II-10

2.3.3.2. Jam Kerja ... II-11

2.3.4. Sistem Pengupahan dan Fasilitas yang Disediakan ... II-13

2.3.5. Fasilitas Pendukung ... II-15

2.4. Proses Produksi ... II-15

2.4.1. Bahan-bahan yang Digunakan ... II-16

2.4.2. Uraian Proses Produksi ... II-18

2.4.3. Mesin dan Peralatan ... II-25

2.4.3.1. Mesin ... II-25

2.4.3.2. Peralatan ... II-31

III. LANDASAN TEORI

3.1. Replacement ... III-1

3.1.1. Konsep Replacement ... III-3

DAFTAR ISI (LANJUTAN)

B A B H A L A M A N

3.1.3. Umur Peralatan (Equipment Life) ... III-7

3.2. Umur Ekonomis (Economic Life) ... III-8

3.3. Depresiasi ... III-11

3.3.1. Tujuan Depresiasi ... III-12

3.3.2. Metode Depresiasi ... III-13

3.3.3. Perbandingan Metode-metode Depresiasi ... III-22

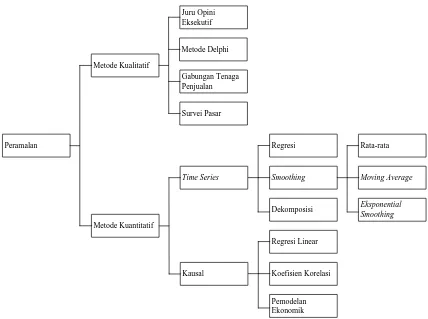

3.4. Peramalan ... III-23

3.4.1. Klasifikasi Teknik Peramalan ... III-24

3.4.2. Metode Time Series ... III-26

3.4.2.1. Pola Siklis ... III-26

3.4.2.2. Pola Musiman ... III-27

3.4.2.3. Pola Horizontal ... III-27

3.4.2.4. Pola Trend ... III-28

3.4.3. Kriteria Performance Peramalan ... III-31

3.5. Metode Dasar Membuat Studi Ekonomi ... III-33

3.5.1. Metode Nilai Sekarang (Present Worth Method) ... III-33

3.5.2. Metode Nilai Masa Depan (Future Worth Method) ... III-33

DAFTAR ISI (LANJUTAN)

B A B H A L A M A N

3.5.4. Metode Tingkat Pengembalian Internal (Internal Rate

of Return Method... III-36

3.5.5. Metode Tingkat Pengembalian Eksternal (External

Rate of Return Method) ... III-37

3.6. Biaya (Cost) ... III-38

3.6.1. Klasifikasi Biaya ... III-39

3.6.2. Biaya Berdasarkan Kelompok Sifat Penggunaannya .... III-39

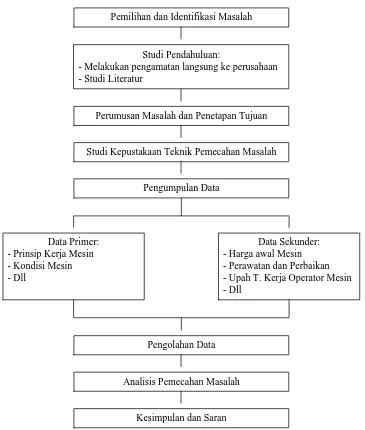

IV. METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian ... IV-1

4.2. Identifikasi Objek Penelitian ... IV-1

4.3. Pengumpulan Data ... IV-2

4.4. Pengolahan Data ... IV-3

4.5. Analisis Pemecahan Masalah ... IV-4

4.6. Kesimpulan dan Saran... IV-5

V. PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data ... V-1

5.1.1. Spesifikasi Electrical Discharge Machine (EDM) ... V-1

5.1.1.1. Spesifikasi Mesin ... V-1

5.1.1.2. Harga Awal Mesin ... V-1

DAFTAR ISI (LANJUTAN)

B A B H A L A M A N

5.1.2. Perawatan Mesin ... V-3

5.1.2.1. Pembersihan Mesin ... V-3

5.1.2.2. Pembersihan Fluid Tank ... V-4

5.1.2.3. Pembersihan Filter ... V-4

5.1.2.4. Penggantian Pelumas ... V-6

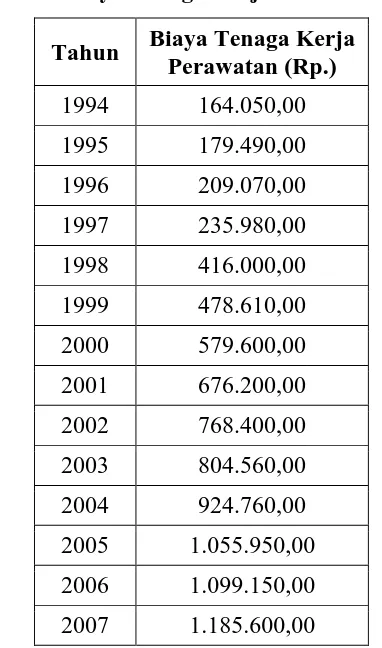

5.1.2.5. Upah Tenaga Kerja dan Harga Bahan Perawatan V-7

5.1.3. Perbaikan Mesin ... V-7

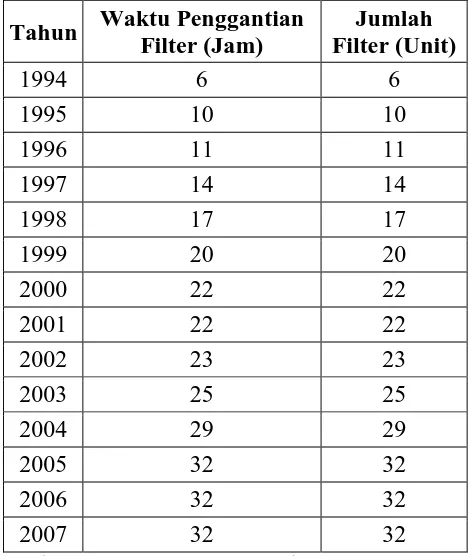

5.1.3.1. Penggantian Filter ... V-8

5.1.3.2. Penggantian Electrode Holder ... V-8

5.1.3.3. Penggantian U-Clamp ... V-9

5.1.3.4. Upah Tenaga Kerja dan Harga Bahan Perbaikan V-10

5.1.4. Waktu Operasi Normal dan Down Time Mesin ... V-11

5.1.5. Upah Operator Mesin ... V-12

5.1.6. Harga Energi Listrik ... V-13

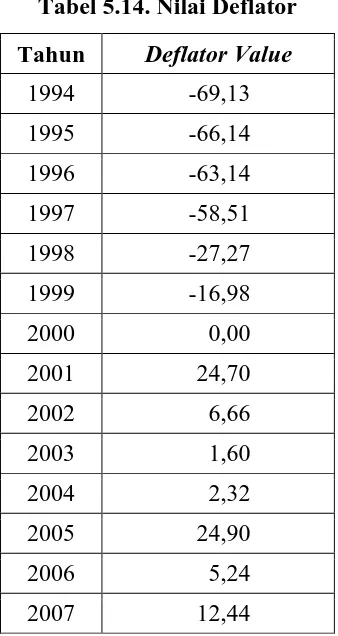

5.1.7. Deflator ... V-14

5.2. Pengolahan Data... V-15

5.2.1. Perhitungan Biaya Operasional Mesin ... V-15

5.2.1.1. Perhitungan Biaya Perawatan ... V-16

5.2.1.2. Perhitungan Biaya Perbaikan ... V-21

DAFTAR ISI (LANJUTAN)

B A B H A L A M A N

5.2.1.4. Perhitungan Biaya Upah Operator Mesin ... V-27

5.2.2. Perhitungan Capital Recovery Mesin ... V-28

5.2.3. Perhitungan Biaya Down Time ... V-33

VI. ANALISIS PEMECAHAN MASALAH

6.1. Perhitungan Nilai Kesetaraan ... VI-1

6.1.1. Perhitungan Nilai Kesetaraan Biaya Operasional ... VI-2

6.1.2. Perhitungan Nilai Kesetaraan Biaya Down Time ... VI-2

6.2. Peramalan Biaya ... VI-4

6.2.1. Peramalan Biaya Operasional ... VI-5

6.2.2. Peramalan Biaya Down Time ... VI-6

6.3. Perhitungan Biaya Tahunan Rata-rata ... VI-6

6.3.1. Perhitungan Biaya Operasional Tahunan Rata-rata ... VI-8

6.3.2. Perhitungan Biaya Down Time Tahunan Rata-rata ... VI-9

6.4. Penentuan Umur Ekonomis Mesin ... VI-11

VII. KESIMPULAN DAN SARAN

7.1. Kesimpulan ... VII-1

7.2. Saran ... VII-2

DAFTAR PUSTAKA

DAFTAR TABEL

T A B E L H A L A M A N

2.1. Jenis Produk yang Diproduksi PT. Sarana Bersama Sejahtera ... II-2

2.2. Jumlah Tenaga Kerja PT. Sarana Bersama Sejahtera ... II-11

3.1. Tingkat Depresiasi dengan SOYD pada Aset ... III-17

5.1. Spesifikasi Electrical Discharge Machine ... V-2

5.2. Waktu dan Jumlah Bahan Pembersihan Mesin ... V-4

5.3. Waktu dan Jumlah Bahan Pembersihan Fluid Tank ... V-5

5.4. Waktu dan Jumlah Bahan Pembersihan Filter ... V-5

5.5. Waktu Penggantian dan Jumlah Oli ... V-6

5.6. Upah Tenaga Kerja dan Harga Bahan Perawatan ... V-7

5.7. Waktu Penggantian dan Jumlah Filter ... V-8

5.8. Waktu Penggantian dan Jumlah Electrode Holder ... V-9

5.9. Waktu Penggantian dan Jumlah U-Clamp ... V-9

5.10. Upah Tenaga Kerja dan Harga Bahan Perbaikan ... V-10

5.11. Waktu Operasi Normal dan Down Time Mesin ... V-12

5.12. Upah Operator Mesin ... V-12

5.13. Harga Energi Listrik ... V-13

5.14. Nilai Deflator ... V-14

5.15. Biaya Tenaga Kerja Perawatan Mesin ... V-17

5.16. Biaya Bahan Perawatan Mesin ... V-20

DAFTAR TABEL (LANJUTAN)

T A B E L H A L A M A N

5.18. Biaya Tenaga Kerja Perbaikan ... V-23

5.19. Biaya Bahan Perbaikan ... V-24

5.20. Biaya Perbaikan ... V-25

5.21. Biaya Energi Listrik ... V-26

5.22. Biaya Upah Operator Mesin ... V-27

5.23. Biaya Operasional Mesin ... V-28

5.24. Depresiasi dan Nilai Akhir Mesin ... V-30

5.25. Capital Recovery ... V-32

5.26. Biaya Down Time ... V-34

6.1. Nilai Kesetaraan Biaya Operasional ... VI-3

6.2. Nilai Kesetaraan Biaya Down Time ... VI-4

6.3. Peramalan Biaya Oprasional ... VI-5

6.4. Peramalan Biaya Down Time ... VI-7

6.5. Biaya Operasional Tahunan Rata-rata ... VI-10

6.6. Biaya Down Time Tahunan Rata-rata ... VI-12

DAFTAR GAMBAR

G A M B A R H A L A M A N

2.1. Struktur Organisasi PT. Sarana Bersama Sejahtera ... II-5

3.1. Konfigurasi Ongkos-ongkos Penggantian ... III-5

3.2. Ilustrasi Fungsi EUAC Suatu Aset ... III-10

3.3. Perbandingan Metode-metode Depresiasi ... III-23

3.4. Taksonomi Peramalan ... III-26

3.5. Pola Siklis ... III-27

3.6. Pola Musiman ... III-27

3.7. Pola Horizontal ... III-28

3.8. Pola Trend ... III-28

4.1. Blok Diagram Prosedur Penelitian ... IV-5

4.2. Blok Diagram Pengolahan Data ... IV-6

6.1. Grafik Biaya Operasional Tahunan Rata-rata, Biaya Down Time

Tahunan Rata-rata, Capital Recovery, Total Biaya Tahunan

DAFTAR LAMPIRAN

L A M P I R A N H A L A M A N

1. Flow Procces Chart Pembuatan Pisau Potong Radial ... L-1

2. Gambar Pisau Potong Radial ... L-2

3. Prinsip Kerja Electrical Discharge Machine ... L-3

4. Gambar Electrical Discharge Machine ... L-6

5. Pemilihan Metode Peramalan ... L-9

RINGKASAN

PT. Sarana Bersama Sejahtera merupakan perusahaan yang bergerak dalam bidang pembuatan cetakan dari logam untuk mencetak berbagai jenis cetakan produk plastik, dan komponen-komponen/suku cadang mesin, dimana sistem produksinya berdasarkan pesanan dari pelanggan (make to order) dan dalam proses produksinya perusahaan menggunakan berbagai macam jenis mesin.

Mesin-mesin yang digunakan PT. Sarana Bersama Sejahtera pada proses produksi belum pernah dievaluasi sejak mesin-mesin tersebut dibeli. Dan untuk mesin yang menjadi objek penelitian, yaitu Electrical Discharge Machine (EDM) belum pernah dievaluasi sejak dibeli pada tahun 1994, sehingga pihak perusahaan tidak mengetahui apakah mesin ini masih ekonomis atau menguntungkan digunakan.

Suatu mesin akan ekonomis atau menguntungkan digunakan selama mesin tersebut tidak melewati batas umur ekonomisnya. Penggunaan mesin yang tidak ekonomis atau menguntungkan akan mengakibatkan bertambah besarnya ongkos produksi, sehingga harga produk juga akan meningkat. Untuk mengetahui apakah mesin yang digunakan masih ekonomis atau menguntungkan, maka diperlukan suatu analisa terhadap biaya yang dikeluarkan untuk mengoperasikan mesin tersebut selama umur pakainya. Dalam tugas sarjana ini dicoba untuk melakukan perhitungan umur ekonomis Electrical Discharge Machine berdasarkan biaya-biaya yang dikeluarkan untuk mengoperasikan mesin tersebut. Kriteria perhitungan umur ekonomis adalah total biaya tahunan rata-rata minimum selama umur pakai mesin tersebut, dimana total biaya tahunan rata-rata minimum merupakan batas umur ekonomis dari mesin tersebut.

Untuk mengetahui total biaya tahunan rata-rata, maka dilakukan perhitungan terhadap biaya operasional tahunan, biaya down time tahunan, dan biaya pengembalian modal (capital recovery). Masing-masing biaya disetarakan nilainya ke tahun pembelian yaitu tahun 1994 dengan menggunakan faktor deflator. Sedangkan untuk mengetahui perkiraan biaya-biaya tersebut dimasa yang akan datang maka dilakukan peramalan terhadap masing-masing biaya dengan menggunakan nilai konstannya pada tahun 1994. Hasil peramalan kemudian digunakan untuk menghitung total biaya tahunan rata-rata dari mesin tersebut dengan cara menjumlahkan biaya operasional tahunan rata-rata, biaya down time tahunan rata-rata, dan biaya pengembalian modal.

RINGKASAN

PT. Sarana Bersama Sejahtera merupakan perusahaan yang bergerak dalam bidang pembuatan cetakan dari logam untuk mencetak berbagai jenis cetakan produk plastik, dan komponen-komponen/suku cadang mesin, dimana sistem produksinya berdasarkan pesanan dari pelanggan (make to order) dan dalam proses produksinya perusahaan menggunakan berbagai macam jenis mesin.

Mesin-mesin yang digunakan PT. Sarana Bersama Sejahtera pada proses produksi belum pernah dievaluasi sejak mesin-mesin tersebut dibeli. Dan untuk mesin yang menjadi objek penelitian, yaitu Electrical Discharge Machine (EDM) belum pernah dievaluasi sejak dibeli pada tahun 1994, sehingga pihak perusahaan tidak mengetahui apakah mesin ini masih ekonomis atau menguntungkan digunakan.

Suatu mesin akan ekonomis atau menguntungkan digunakan selama mesin tersebut tidak melewati batas umur ekonomisnya. Penggunaan mesin yang tidak ekonomis atau menguntungkan akan mengakibatkan bertambah besarnya ongkos produksi, sehingga harga produk juga akan meningkat. Untuk mengetahui apakah mesin yang digunakan masih ekonomis atau menguntungkan, maka diperlukan suatu analisa terhadap biaya yang dikeluarkan untuk mengoperasikan mesin tersebut selama umur pakainya. Dalam tugas sarjana ini dicoba untuk melakukan perhitungan umur ekonomis Electrical Discharge Machine berdasarkan biaya-biaya yang dikeluarkan untuk mengoperasikan mesin tersebut. Kriteria perhitungan umur ekonomis adalah total biaya tahunan rata-rata minimum selama umur pakai mesin tersebut, dimana total biaya tahunan rata-rata minimum merupakan batas umur ekonomis dari mesin tersebut.

Untuk mengetahui total biaya tahunan rata-rata, maka dilakukan perhitungan terhadap biaya operasional tahunan, biaya down time tahunan, dan biaya pengembalian modal (capital recovery). Masing-masing biaya disetarakan nilainya ke tahun pembelian yaitu tahun 1994 dengan menggunakan faktor deflator. Sedangkan untuk mengetahui perkiraan biaya-biaya tersebut dimasa yang akan datang maka dilakukan peramalan terhadap masing-masing biaya dengan menggunakan nilai konstannya pada tahun 1994. Hasil peramalan kemudian digunakan untuk menghitung total biaya tahunan rata-rata dari mesin tersebut dengan cara menjumlahkan biaya operasional tahunan rata-rata, biaya down time tahunan rata-rata, dan biaya pengembalian modal.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Dalam proses produksi suatu perusahaan, mesin tidak dapat digunakan

selamanya, karena setiap mesin mempunyai batasan umur tertentu dalam

pengoperasiannya. Setiap mesin yang digunakan dalam proses produksi biasanya

dioperasikan terus-menerus sampai mesin tersebut tidak dapat lagi digunakan

karena rusak, ataupun karena sudah terlalu banyak biaya operasional yang

dikeluarkan untuk mesin tersebut, baik untuk perawatan, perbaikan, pemakaian

energi, dan lain sebagainya.

Pertambahan umur suatu mesin seiring dengan penurunan kehandalan atau

kondisi dari mesin tersebut. Dengan menurunnya kehandalan dari mesin maka

biaya operasional yang dikeluarkan untuk perbaikan, perawatan untuk mesin

tersebut juga akan meningkat. Peningkatan biaya operasional mesin akan

mengakibatkan bertambah besarnya ongkos produksi, yang mengakibatkan harga

produk juga akan meningkat. Oleh karena itu, masalah penggantian (replacement

problem) memerlukan analisis ekonomi teknik yang baik agar dapat diperoleh

informasi yang dibutuhkan untuk membuat keputusan apakah aset yang ada saat

ini masih dapat diteruskan atau sudah harus dihentikan penggunaannya.

PT. Sarana Bersama Sejahtera merupakan salah satu perusahaan yang

bergerak dalam bidang pembuatan cetakan dari logam untuk mencetak berbagai

Dalam proses produksinya perusahaan menggunakan berbagai macam jenis mesin

pengerjaan logam untuk membuat produknya, seperti mesin bubut, mesin milling,

mesin gerinda, Electrical Discharge Machine (EDM), dan lain sebagainya.

PT. Sarana Bersama Sejahtera berproduksi berdasarkan pesanan dari

pelanggan (make to order), dengan demikian perusahaan harus berusaha

memuaskan pelanggannya supaya dapat bersaing dengan perusahaan lain yang

bergerak dalam bidang yang sama. Kepuasan pelanggan tersebut antara lain

menyangkut waktu pengerjaan yang tepat, kualitas baik dan harga yang bersaing.

Untuk memenuhi kepuasan pelanggan tersebut salah satunya dapat dilakukan

dengan menggunakan mesin produksi yang mempunyai kinerja baik, tetapi

ekonomis atau menguntungkan untuk dioperasikan. Mesin akan ekonomis atau

menguntungkan digunakan selama mesin tersebut tidak melewati batas umur

ekonomisnya, yaitu jangka waktu pemakaian mesin dimana mesin tersebut

memiliki total biaya tahunan rata-rata terkecil dan menguntungkan.

Pada PT. Sarana Bersama Sejahtera, semua mesin yang digunakan pada

proses produksi belum pernah dievaluasi sejak mesin-mesin tersebut dibeli,

walaupun ditinjau dari kondisi ataupun kinerja, mesin-mesin tersebut masih dapat

beroperasi dengan baik. Dan untuk mesin yang menjadi objek penelitian, yaitu

Electrical Discharge Machine (EDM) belum pernah dievaluasi sejak dibeli pada

tahun 1994. Kondisi/kinerja mesin ini juga tergolong baik walaupun secara fisik

mesin tersebut mempunyai cacat seperti sudah buramnya display mesin,

Sampai saat ini, pihak perusahaan tidak mengetahui apakah mesin yang

masih digunakan pada proses produksi masih ekonomis atau menguntungkan

digunakan, selanjutnya kapan harus dilakukan penggantian (replacement)

terhadap mesin tersebut. Seperti penjelasan sebelumnya, salah satu hal yang

disebabkan karena penggunaan mesin yang tidak ekonomis atau menguntungkan

adalah harga produk yang kurang bersaing karena semakin bertambah besarnya

ongkos produksi pembuatan produk yang menyebabkan kepuasan pelanggan akan

harga yang bersaing tidak dapat dipenuhi.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka permasalahan pada PT.

Sarana Bersama Sejahtera yang akan dibahas dalam penelitian ini yaitu belum

pernah dilakukannya evaluasi atau perhitungan umur ekonomis Electrical

Discharge Machine (EDM), sehingga pihak perusahaan tidak mengetahui berapa

umur ekonomis dan kapan penggantian terhadap mesin tersebut harus dilakukan.

Berdasarkan hal ini maka perlu dilakukan perhitungan umur ekonomis

untuk menentukan umur ekonomis dan waktu penggantian terhadap EDM. Dan

lebih jauh lagi untuk menghindari terjadinya penggunaan mesin yang tidak

ekonomis atau tidak menguntungkan yang menyebabkan kurang bersaingnya

harga produk karena semakin bertambah besarnya ongkos produksi pembuatan

produk. Selain itu juga berguna sebagai bahan pertimbangan untuk pembuatan

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Menghitung total biaya tahunan rata-rata minimum selama umur pakai

Electrical Discharge Machine

2. Menentukan umur ekonomis dan waktu penggantian (replacement) Electrical

Discharge Machine

3. Menghitung capital recovery, biaya operasional dan biaya down time tahunan

rata-rata Electrical Discharge Machine pada saat mencapai umur ekonomis

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada berbagai

pihak, yaitu:

1. Bagi Perusahaan

a. Sebagai bahan masukan bagi perusahaan tentang keadaan perusahaan dari

sudut pandang pendidikan

b. Untuk memberikan informasi tentang keadaan Electrical Discharge

Machine yang dioperasikan saat ini ditinjau dari segi umur ekonomisnya

masih layak atau tidak untuk dipertahankan penggunaannya

c. Membantu pihak perusahaan untuk melakukan pengevaluasian umur

ekonomis mesin lain yang masih digunakan saat ini

d. Membantu pihak perusahaan untuk penentuan kebijakan replacement

2. Bagi Fakultas

a. Menciptakan kerjasama antara Perusahaan dengan Fakultas Teknik

Universitas Sumatera Utara, khususnya Departemen Teknik Industri

Program Studi Strata-1 Reguler

b. Memperluas pengenalan Fakultas Teknik, Departemen Teknik Industri

Program Strata-1 Reguler, Universitas Sumatera Utara Medan

3. Bagi Mahasiswa

a. Dapat melihat, mengetahui secara langsung berbagai macam kegiatan yang

terjadi dalam perusahaan

b. Bagi penulis sendiri dapat berkesempatan mengembangkan dan

menerapkan pengetahuan yang diperoleh dalam perkuliahan

1.5. Ruang Lingkup Penelitian

Ruang Lingkup dalam penelitian ini adalah:

1. Penelitian dilakukan pada PT. Sarana Bersama Sejahtera, yang bergerak dalam

bidang pengerjaan bahan-bahan logam

2. Mesin yang menjadi objek penelitian adalah Electrical Discharge Machine

yang digunakan pada PT. Sarana Bersama Sejahtera

1.6. Batasan Masalah

Dalam proses penelitian ini, diperlukan pembatasan masalah agar tidak

ada penyimpangan dari tujuan yang ditetapkan dalam penelitian. Pembatasan

1. Penelitian dilakukan pada Electrical Discharge Machine yang masih

beroperasi sampai pada saat penelitian ini dilakukan

2. Penelitian dilakukan untuk menentukan umur ekonomis dari Electrical

Discharge Machine

3. Alat yang digunakan sebagai studi umur ekonomis tersebut adalah total biaya

tahunan rata-rata

4. Kriteria penentuan/perhitungan umur ekonomis mesin didasarkan pada total

biaya tahunan rata-rata minimum selama umur pakai dari Electrical Discharge

Machine.

1.7. Asumsi-asumsi yang Digunakan

Asumsi-asumsi yang digunakan dalam penelitian ini adalah:

1. Mesin beroperasi secara normal sesuai panduan teknis dari mesin tersebut

2. Mesin dioperasikan oleh operator yang mempunyai pengalaman dalam

mengoperasikan mesin tersebut

3. Tidak ada faktor eksternal mesin yang menyebabkan mesin tidak beroperasi

4. Perhitungan umur ekonomis didasarkan pada harga konstan tahun pembelian,

sehingga faktor eksternal yang mempengaruhi perhitungan umur ekonomis

dianggap tidak berubah selama umur teknis mesin

1.8. Sistematika Penulisan Tugas Akhir

Tugas akhir disusun secara sistematis dalam beberapa bab yang saling

BAB I PENDAHULUAN

Pada bab ini diuraikan latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, ruang lingkup dan asumsi yang

digunakan, serta sistematika penulisan tugas akhir.

BAB II GAMBARAN UMUM PERUSAHAAN

Pada bab ini memuat secara ringkas tentang profil perusahaan meliputi

sejarah perusahaan, ruang lingkup bidang usaha, lokasi perusahaan dan

struktur organisasi, uraian proses produksi, mesin/peralatan yang

digunakan

BAB III LANDASAN TEORI

Pada bab ini diuraikan secara lengkap teori-teori dan konsep-konsep

yang dipakai dan berhubungan dengan pemecahan masalah yang

dirumuskan untuk mencapai tujuan dan sasaran studi.

BAB IV METODOLOGI PENELITIAN

Bab ini berisi metodologi penelitian yang digunakan sebagai kerangka

pemecahan masalah, baik dalam pengumpulan data maupun dalam

menganalisis data yang diperoleh.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Berisi tentang pengumpulan data dan metode-metode pengumpulan data

yang digunakan. Dan juga berisi pengolahan data yang diperlukan

BAB VI ANALISIS PEMECAHAN MASALAH

Berisi tentang analisa dari hasil penelitian yang dilakukan untuk

memperoleh kesimpulan yang diinginkan dari penelitan. Pada bab ini

dipaparkan hasil pengolahan data dan dibandingkan dengan keadaan

yang ada di lapangan.

BAB VII KESIMPULAN DAN SARAN

Memuat hasil yang diperoleh dari pengolahan data, analisis dan

evaluasi. Serta saran-saran yang diusulkan berdasarkan pengolahan data

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Sarana Bersama Sejahtera (PT. SBS) merupakan salah satu perusahaan

yang bergerak dalam bidang pembuatan cetakan dari logam untuk mencetak

berbagai jenis cetakan produk plastik, dan suku cadang mesin. PT. Sarana

Bersama Sejahtera berbentuk Badan Usaha Penanaman Modal Asing (PMA).

PT. Sarana Bersama Sejahtera didirikan pada tanggal 5 Maret 1991 dengan

akta notaris No. 11 tahun 1991 yang ditandatangani oleh Notaris Soeparno, SH.

PT. Sarana Bersama Sejahtera berlokasi di Jl. Tembung Raya No. 7A, Kecamatan.

Percut Sei Tuan, Kabupaten Deli Serdang, Propinsi Sumatera Utara.

Berdasarkan akta pendirian tersebut, maksud dan tujuan perusahaan adalah

melakukan usaha di bidang:

1. Melakukan usaha pembuatan suku cadang mesin baik untuk industri

pengolahan kayu, karet, dan lain-lain.

2. Mendirikan dan melaksanakan usaha perwakilan dan keagenan perusahaan

baik di dalam maupun di luar negeri.

2.2. Ruang Lingkup Bidang Usaha

PT. Sarana Bersama Sejahtera merupakan salah satu perusahaan yang

memproduksi komponen-komponen industri yang memiliki ketelitian yang tinggi,

baku yang digunakan hampir semuanya didatangkan dari dalam negeri. Produk

jadi dari perusahaan ini seluruhnya akan ditujukan ke dalam negeri, dan untuk saat

ini permintaan hanya berasal dari industri-industri yang berada di Sumatera Utara.

Kebijakan yang dipilih oleh PT. Sarana Bersama Sejahtera dalam melaksanakan

pembuatan atau perakitan produk adalah berdasarkan adanya pesanan dari

konsumen/pelanggan (make to order). Produk yang dihasilkan oleh PT. Sarana

Bersama Sejahtera termasuk dalam klasifikasi barang industri.

Jenis produk yang dapat diproduksi oleh PT. Sarana Bersama Sejahtera

adalah seperti yang terdapat pada Tabel 2.1, sesuai permintaan pada bulan

Juli-Agustus 2007.

Tabel 2.1. Jenis Produk yang Diproduksi PT. Sarana Bersama Sejahtera

No. Nama Komponen Jumlah Permintaan (unit)

1 Pisau Potong Plastik 20

2 Pisau Potong Roda Mati 20

3 Pisau Potong Radial 150

4 Pisau Mesin Gulung Ban 8

5 Roda Penekan Tread Samping Mesin STB 10

6 Roda Penekan Ply 10

7 Piringan mesin Gulung Kawat 5

Sumber : PT. Sarana Bersama Sejahtera

2.3. Organisasi dan Manajemen

Organisasi merupakan sekumpulan orang yang bekerja untuk mencapai

suatu tujuan yang sama dan diantara mereka diberikan pembagian tugas untuk

tentang hubungan-hubungan dan kerjasama diantara fungsi-fungsi, bagian-bagian

yang menggerakkan organisasi untuk mencapai tujuan.

Manajemen adalah seni dan ilmu perencanaan, pengorganisasian,

penyusunan, pengarahan dan pengawasan daripada sumber daya manusia untuk

mencapai tujuan yang telah ditetapkan. Perusahaan yang terdiri dari beberapa

bagian aktivitas yang berbeda-beda harus dikoordinasikan sedemikian rupa

sehingga dapat mencapai target dan sasaran perusahaan. Dalam hal

pengorganisasian dari bagian-bagian yang berbeda diperlukan suatu struktur

organisasi yang dapat mempersatukan sumber daya dengan cara yang teratur.

Struktur organisasi yang baik adalah struktur organisasi yang fleksibel dalam arti

hidup, berkembang, bergerak sesuai dengan kondisi yang sedang dihadapi oleh

perusahaan.

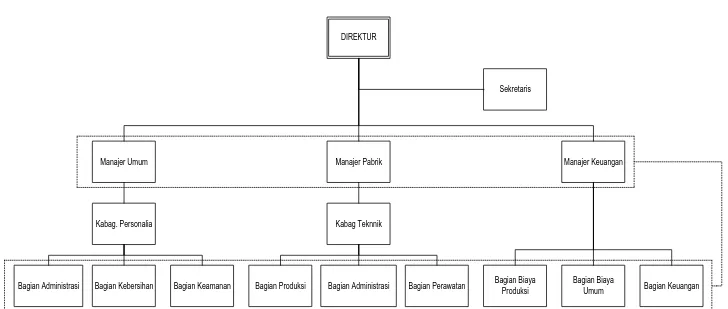

2.3.1. Struktur Organisasi

Struktur organisasi bagi suatu perusahaan mempunyai peranan yang

penting di dalam menentukan dan memperlancar jalannya roda perusahaan.

Pendistribusian tugas, wewenang dan tanggung jawab serta keselarasan hubungan

satu bagian dengan bagian yang lain dapat digambarkan dalam suatu struktur

organisasi. Dengan demikian diharapkan adanya suatu kejelasan arah dan

koordinasi untuk mencapai tujuan perusahaan dan masing-masing karyawan dapat

mengetahui dengan jelas dari mana perintah itu datang dan kepada siapa harus

Struktur organisasi PT. Sarana Bersama Sejahtera adalah berbentuk

gabungan lini, fungsional dan staff. Dalam hubungan garis, bawahan hanya

mengenal seorang atasan. Bawahan tersebut hanya menerima tugas,

tanggungajawab, wewenang serta haknya dari atasannya tersebut. Hubungan lini

dalam struktur organisasi ini seperti yang terlihat pada bagian administrasi bagian

produksi dan bagian perawatan mempunyai hubungan lini dengan Kabag Teknik.

Perusahaan ini juga mengaplikasikan struktur organisasi berbentuk fungsional

yang berarti pembagian tugas juga dilakukan berdasarkan fungsi-fungsi yang

membentuk hubungan fungsional. Contoh hubungan ini terlihat pada bagian

keamanan dan bagian perawatan mempunyai hubungan fungsional dengan

manajer keuangan. Selain itu perusahaan juga mengaplikasikan struktur organisasi

berbentuk staff yang berarti hanya memberikan masukan bagi atasan dan tidak

dapat memberi perintah kepada bawahan. Contoh hubungan ini terlihat pada

hubungan sekretaris dengan Direktur. Bentuk struktur organisasi PT. Sarana

Bersama Sejahtera dapat dilihat pada Gambar 2.1.

2.3.2. Uraian Tugas dan Tanggung Jawab

Untuk menjalankan aktivitas sehari-hari dalam suatu organisasi dibutuhkan

personil yang memegang jabatan tertentu dalam organisasi, dimana tiap personil

DIREKTUR

Manajer Pabrik Manajer Keuangan

Manajer Umum

Sekretaris

Kabag. Personalia

Bagian Kebersihan Bagian Keamanan

Bagian Administrasi

Kabag Teknnik

Bagian Administrasi Bagian Perawatan

Bagian Produksi Bagian Biaya

Umum Bagian Keuangan

[image:30.842.69.797.106.415.2]Bagian Biaya Produksi

Gambar 2.1. Struktur Organisasi PT. Sarana Bersama Sejahtera

II

-5

Uraian tugas dan tanggung jawab pada PT. Sarana Bersama Sejahtera

adalah sebagai berikut :

1. Direktur

a. Memiliki wewenang dan tanggung jawab tertinggi dalam pengambilan

keputusan yang berhubungan dengan rencana operasional, rencana

pemasaran, masalah keuangan, dan pengembangan perusahaan.

b. Memimpin, mengkoordinir dan mengawasi pelaksanaan suatu keputusan

atau kebijaksanaan yang ditetapkan demi kelancaran dan pengembangan

organisasi.

c. Merencanakan dan mengatur anggaran modal kerja dan modal investasi

perusahaan.

d. Menerima laporan pertanggungjawaban dari para manajer sesuai dengan

bidang masing-masing.

e. Mengadakan hubungan kerja dengan pihak luar baik swasta maupun

pemerintah yang bertujuan untuk kelancaran perusahaan.

2. Sekretaris

a. Bertanggung jawab pada Direktur.

b. Membuat dan memelihara pembukuan perusahaan.

c. Mengatur hubungan dengan pihak luar atau tamu.

d. Menangani surat menyurat yang berhubungan dengan perusahaan

e. Menyusun dokumentasi, laporan berkala dan laporan organisasi.

3. Manajer Pabrik

a. Bertanggung jawab penuh terhadap kegiatan operasional pabrik dan

kegiatan lainnya, baik di dalam maupun di luar pabrik.

b. Menyusun dan melaksanakan kebijaksanaan umum perusahaan sesuai

dengan pedoman dan instruksi kerja direktur.

c. Mengatur, mengarahkan, dan mengawasi seluruh kegiatan di pabrik.

d. Bertanggung jawab pada Direktur.

e. Merencanakan desain produk dan proses yang baik dan efisien.

4. Kepala Bagian Teknik

a. Merencanakan persediaan suku cadang, sistem pemeliharaan, reperasi

mesin dan peralatan pabrik serta instalasi pabrik.

b. Memimpin kegiatan pemeliharaan dan perbaikan semua instalasi pabrik,

mesin, dan material handling yang terdapat di dalam pabrik agar tetap

berada dalam keadaan baik.

c. Menyusun rencana kerja bagian teknik.

5. Bagian Produksi

a. Bertanggung jawab atas kelancaran proses produksi dan terpenuhinya

jadwal produksi.

b. Melaksanakan proses produksi.

6. Bagian Administrasi

a. Bertanggung jawab atas semua urusan yang berhubungan dengan

kegiatan administrasi.

7. Bagian Perawatan

a. Mengadakan perbaikan dan pemeliharaan terhadap mesin-mesin dan

material handling yang ada di perusahaan.

b. Menyampaikan laporan permintaan kepada Kepala Bagian Teknik

mengenai spare part mesin pabrik dan material handling yang akan

diganti karena telah mengalami kerusakan.

c. Bertanggung jawab atas tersedianya mesin dan peralatan yang akan

digunakan dalam proses produksi.

8. Manajer Umum

a. Bertanggung jawab kepada Direktur.

b. Menelaah masalah personalia terutama yang menyangkut tentang

penerimaan dan pemutusan hubungan kerja, promosi jabatan,

pemindahan, dan sebagainya.

c. Mengkoordinir dan mengawasi tugas-tugas yang didelegasikan kepada

kepala bagian dan menjalin kerjasama yang baik.

d. Menjaga hubungan baik dengan PEMDA maupun swasta.

9. Kepala Bagian Personalia

a. Bertanggung jawab pada Manajer Umum

b. Merencanakan dan mengorganisasikan semua sumber daya manusia dan

program pengembangannya.

c. Membantu Direktur Utama dalam melaksanakan Undang-undang Tenaga

kerja dan peraturan pemerintah serta menjalankan kebijakan perusahaan

d. Membantu tercapainya target atau tujuan perusahaan dengan

menciptakan lingkungan kerja dimana semua karyawan memperoleh

kepuasan terhadap pekerjaannya.

10. Bagian Administrasi

a. Bertanggung jawab atas semua urusan yang berhubungan dengan

administrasi.

b. Mengelola dan menyimpan data pegawai dan karyawan perusahaan.

11. Bagian Kebersihan

a. Menjaga kebersihan di lingkungan pabrik.

b. Mengelola dan merawat taman di lingkungan pabrik.

12. Bagian Keamanan

a. Bertanggung jawab atas keamanan dan kelangsungan jalannya aktivitas

perusahaan.

b. Memeriksa setiap orang yang ingin berurusan dengan pihak perusahaan.

c. Menerima dan menyampaikan pesan, surat, atau berita yang ditujukan

untuk perusahaan.

13. Manajer Keuangan

a. Bertanggung jawab terhadap urusan keuangan dalam perusahaan.

b. Mengeluarkan uang perusahaan dengan seizin Direktur perusahaan.

c. Membuat anggaran keuangan perusahaan dan hal yang berkaitan dengan

hutang dan piutang perusahaan serta transaksi pembelian segala sesuatu

d. Membuat laporan keuangan kepada direktur utama secara bulanan dan

tahunan.

14. Bagian Biaya Produksi

a. Bertanggung jawab pada manajer keuangan.

b. Memberikan dana untuk kebutuhan produksi pabrik.

15. Bagian Biaya Umum

a. Bertanggung jawab pada manajer keuangan.

b. Memberikan dana untuk biaya-biaya di luar kebutuhan produksi dan

pembayaran gaji.

16. Bagian Keuangan

a. Bertanggung jawab pada manajer keuangan.

b. Melakukan pembayaran gaji tepat pada waktunya.

2.3.3. Tenaga Kerja dan Jam Kerja Perusahaan

2.3.3.1. Tenaga Kerja

Tenaga kerja pada PT. Sarana Bersama Sejahtera terdiri dari tenaga kerja

langsung dan tenaga kerja tidak langsung. Tenaga kerja langsung meliputi semua

pekerja yang langsung berhubungan dengan proses pembuatan produk, seperti

pekerja di bagian produksi. Sedang tenaga kerja tidak langsung melliputi semua

karyawan/pekerja yang tidak langsung berhubungan dengan pembuatan produk,

seperti bagian administrasi, bagian keamanan, dan lain-lain. Jumlah tenaga kerja

Untuk perekrutan tenaga kerja, sama seperti perusahaan yang lainnya,

dilakukan tes pengetahuan umum, tes kesehatan, dan tes wawancara dan juga tes

keahlian khusus. Setelah melewati tahapan tersebut, diadakan penyaringan, dan

yang lulus penyaringan kemudian akan diterima bekerja dan langsung dilakukan

proses orientasi dan training pekerjaan. Khusus tenaga kerja langsung dilakukan

masa percobaan selama tiga bulan, sesuai dengan peraturan dan persyaratan bagi

[image:36.595.160.464.339.572.2]karyawan baru.

Tabel 2.2. Jumlah Tenaga Kerja PT. Sarana Bersama Sejahtera

No Jabatan Jumlah (Orang)

1 Direktur Utama 1

2 Sekretaris 1

3 Manajer Pabrik 1

4 Manajer Umum 1

5 Manajer Keuangan 1

6 Kepala Bagian Teknik 1

7 Kepala Bagian Personalia 1

8 Bagian Produksi 15

9 Bagian Administrasi 3

10 Bagian Lapangan 2

11 Bagian Perawatan 2

12 Bagian Kebersihan 3

13 Bagian Keamanan 6

Total Tenaga Kerja 38

Sumber : Bagian Personalia PT. Sarana Bersama Sejahtera

2.3.3.2. Jam Kerja

Dalam menjalankan aktifitasnya, PT. Sarana Bersama Sejahtera memiliki

ketentuan jam kerja yang dibuat menurut aturan pemerintah yang berlaku. PT.

Sarana Bersama Sejahtera memiliki enam hari kerja dalam satu minggu (hari

jam per hari, maka dihitung sebagai jam kerja lembur. Jam kerja yang ada

digolongkan menjadi dua bagian, yaitu:

1. Jam kerja untuk karyawan kantor/administrasi dan proses produksi

berlangsung dari hari Senin sampai Sabtu, dengan perincian sebagai berikut:

a. Hari Senin sampai Jumat:

Kerja aktif : Pukul 08.00 – 12.00 WIB

Istirahat : Pukul 12.00 – 13.00 WIB

Kerja aktif : Pukul 13.00 – 16.00 WIB

b. Hari Sabtu

Kerja aktif : Pukul 08.00 – 12.00 WIB

Istirahat : Pukul 12.00 – 13.00 WIB

Kerja aktif : Pukul 13.00 – 14.00 WIB

2. Jam kerja untuk karyawan yang berhubungan dengan keamanan pabrik

bekerja secara bergiliran dengan cara pembagian tiga shift kerja (setiap shift

terdiri dari dua orang), yaitu:

a. Shift I:

Kerja aktif : Pukul 08.00 – 12.00 WIB

Istirahat : Pukul 12.00 – 13.00 WIB

Kerja aktif : Pukul 13.00 – 16.00 WIB

b. Shift II:

Kerja aktif : Pukul 16.00 – 19.00 WIB

Istirahat : Pukul 19.00 – 20.00 WIB

c. Shift III:

Kerja aktif : Pukul 24.00 – 03.00 WIB

Istirahat : Pukul 03.00 – 04.00 WIB

Kerja aktif : Pukul 04.00 – 08.00 WIB

2.3.4. Sistem Pengupahan dan Fasilitas yang Disediakan

Dalam hal upah atau gaji karyawan, PT. SBS menggaji karyawannya

sekali setiap bulan. Besar upah atau gaji yang diberikan perusahaan sesuai dengan

ketentuan Upah Minimum Propinsi (UMP), yaitu sebesar Rp 35.000/hari. Untuk

upah lembur, dihitung bila karyawan/tenaga kerja bekerja lebih dari 40 jam setiap

minggu, dengan perhitungan sebagai berikut:

1. Untuk jam kerja biasa:

a. Satu jam pertama membayar 1 ½ kali lipat upah setiap jam kerja biasa

b. Jam berikutnya dibayar sebesar 2 kali lipat upah setiap jam kerja biasa

2. Untuk jam kerja pada waktu libur:

Untuk setiap jam diberika upah sebesar 2 kali lipat upah setiap jam kerja biasa.

Untuk melihat disiplin karyawannya, bagian personalia mempunyai beberapa

kode absensi yang dapat membandingkan apakah seorang karyawan disiplin

atau tidak disiplin, atau tidak hadir kerja karena suatu hal yang wajar. Kode

absensi tersebut dapat dilihat sebagai berikut:

S1 : Sakit dengan surat dokter

S2 : Sakit di luar S1

CH : Cuti Haid (*)

CT : Cuti Tahunan (*)

Ket : (*) menunjukkan tidak dihitung absen dimana cuti tahunan selama 12

hari, cuti haid selama 2 hari.

Perusahaan juga memberikan kebijakan untuk meninggalkan pekerjaan, namun

tetap mendapat upah dengan batas ketidakhadiran yang ditentukan, yaitu:

a.Hari perkawinan karyawan/karyawati : 2 hari

b.Kelahiran anak karyawan/karyawati : 2 hari

c.Hari menyunatkan anak karyawan/karyawati : 1 hari

d.Istri/suami/anak/orang tua/saudara meninggal : 2 hari

e.Melaksanakan hak dan kewajiban sebagai warga negara : 1 hari

Selain kebijaksanaan yang diberikan perusahaan bagi karyawan dalam hal

ketidakhadiran yang disebabkan hal-hal yang telah disebutkan sebelumnya,

perusahaan juga memberikan tambahan gaji kepada karyawan, diberikan melalui

insentif yang besarnya didasarkan pada lamanya bekerja dan prestasi kerja.

Beberapa jenis tunjangan yang diberikan perusahaan bagi para karyawan,

antara lain:

a. Tunjangan Hari Raya (THR)

b. Tunjangan Hari Tua (Jamsostek)

c. Tunjangan Kecelakaan & Kematian

d. Tunjangan Jabatan

Dalam pelaksanaan Jamsostek tersebut, perusahaan membantu karyawan

dalam pembayaran iuran-iuran, seperti iuran Astek untuk jaminan hari tua.

2.3.5. Fasilitas Pendukung

Dalam meningkatkan kesejahteraan karyawan, perusahaan memberikan

beberapa fasilitas, yaitu:

a. Fasilitas pengobatan cuma-cuma di poliklinik yang ditetapkan perusahaan.

b. Pakaian kerja (seragam) sebanyak dua potong tiap tahun.

c. Fasilitas training dan Pelatihan.

Disamping itu, perusahaan juga memberikan fasilitas yang mendukung

keefektifan karyawan, seperti Mushola dan juga keanggotaan SPSI (Serikat

Pekerja Seluruh Indonesia).

2.4. Proses Produksi

Pengertian proses adalah cara, metode dan juga teknik bagaimana

sesungguhnya sumber-sumber yang terdiri dari tenaga kerja, mesin-mesin, bahan

dan dana yang ada dirubah untuk memperoleh suatu hasil. Sedangkan produksi

adalah kegiatan untuk menciptakan atau menambah kegunaan suatu barang atau

jasa.

Proses produksi dapat diartikan sebagai cara, metode dan teknik untuk

menciptakan atau menambah kegunaan suatu barang atau jasa dengan

menggunakan sumber-sumber yang ada seperti tenaga kerja, mesin, bahan-bahan

2.4.1. Bahan-Bahan yang Digunakan

Bahan-bahan yang digunakan dalam proses produksi pada PT. Sarana

Bersama Sejahtera dapat dikelompokkan atas tiga, yaitu bahan baku, bahan

penolong dan bahan tambahan.

1. Bahan Baku

Bahan baku adalah bahan yang digunakan sebagai bahan utama dalam

proses produksi dimana sifat dan bentuknya akan mengalami perubahan, yang

langsung ikut dalam proses produksi dan terus sampai bahan jadi. Bahan baku

mempunyai komposisi atau persentase yang besar pada produk akhir

dibandingkan dengan bahan-bahan yang lain. Dalam pembuatan

komponen-komponen industri ini bahan baku yang digunakan adalah sebagai berikut :

a. Besi

Besi adalah bahan utama dalam pembuatan komponen-komponen ini, karena

bahan inilah yang nantinya akan dibentuk sesuai dengan bentuk yang

diinginkan oleh konsumen. Jenis besi yang digunakan tergantung pada

pesanan konsumen, misalnya besi putih, besi hitam, besi campuran, kadar

karbon, dan kekerasannya disesuaikan dengan fungsi komponen tersebut.

b. Aluminium

Aluminium digunakan untuk komponen-komponen yang tahan karat dan

bermassa ringan.

c. Kuningan

Kuningan biasanya digunakan untuk membuat komponen yang tahan karat,

2. Bahan Penolong

Bahan penolong adalah bahan yang ditambahkan ke dalam proses produksi

dengan tujuan membantu memperlancar proses produksi. Bahan ini bukan bagian

dari produk akhir. Bahan penolong yang digunakan dalam pembuatan

komponen-komponen ini adalah:

a. Cutting Fluid

Cutting Fluid digunakan untuk mempermudah proses pembuatan ulir baik

dengan Snei maupun dengan Tap, cairan ini membantu Snei dan Tap ketika

memotong logam untuk membuat ulir.

b. Cairan Pendingin (Coolant)

Coolant digunakan sebagai cairan pendingin ketika cutter memotong logam

pada proses permesinan agar panas yang timbul dapat dikurangi, sehingga

cutter tidak cepat tumpul.

c. Cetakan tembaga

Cetakan tembaga digunakan untuk membuat cetakan besi yang bentuknya

rumit, yang nantinya akan dikerjakan pada mesin Electrical Discharge

Machine (EDM). Tembaga dipilih sebagai bahan cetakan karena sifat

konduksinya yang baik sehingga sangat cocok digunakan pada mesin EDM.

3. Bahan Tambahan

Bahan tambahan adalah suatu bahan yang ditambahkan ke dalam proses

pembuatan produk untuk membantu peningkatan mutu produk. Adapun bahan

tambahan yang digunakan pada pembuatan komponen-komponen ini adalah

a. Bearing (Bantalan)

Bearing adalah bantalan yang dipergunakan untuk poros agar poros dapat

berputar dengan lancar.

b. Snap Ring

Snap ring dipergunakan untuk mengunci bantalan agar tidak terlepas dari

poros.

c. Mur dan Baut

Mur dan baut digunakan apabila dua bagian akan digabungkan atau dirakit

(bahan penyambung).

2.4.2. Uraian Proses Produksi

Adapun proses produksi yang terjadi dalam pembuatan

komponen-komponen industri di PT. Sarana Bersama Sejahtera adalah sebagai berikut :

1. Pengukuran

Bahan baku yang berupa batangan besi ataupun aluminium diukur

dengan menggunakan jangka sorong dan ukurannya disesuaikan dengan

ukuran pada gambar teknik produk. Ukuran yang dibuat harus melebihi

ukuran produk yang sebenarnya karena nantinya bahan akan mengalami

proses pembentukan dan perataan permukaan. Toleransi yang biasa diberikan

2. Gergaji (Pemotongan)

Bahan baku yang telah diukur selanjutnya dipotong dengan mesin

gergaji. Penggergajian dilakukan sesuai dengan ukuran yang telah ditetapkan

dengan toleransi 2 mm di setiap dimensinya. Pemberian toleransi pada proses

pemotongan ini dilakukan agar nantinya didapat ukuran yang tepat pada saat

penghalusan permukaan potongnya. Seluruh komponen masuk ke mesin

gergaji ini.

Pada proses penggergajian, pisau gergaji ditekan kedalam benda kerja

oleh berat dari gergaji dan rangkanya. Tekanan seragam diberikan pada benda

kerja selama penggergajian, tetapi biasanya dibuat beberapa peralatan untuk

mengendalikan kedalaman hantaran untuk satu proses pemakanan. Pada saat

pemotongan biasanya digunakan pelumas untuk melumasi perkakas dan untuk

mencuci serpihan kecil yang menumpuk diantara mata gergaji.

3. Proses Pembubutan

Mesin bubut adalah salah satu mesin perkakas dengan gerak utama

berputar, dimana benda kerja dicengkram dan berputar pada sumbunya sedang

alat potongnya bergerak memotong sepanjang benda kerja. Pada mesin bubut

juga dapat dilakukan proses pembuatan lubang dengan ketentuan bahwa lubang

yang akan dibuat letaknya harus di poros.

Komponen yang berbentuk silindris selanjutnya diratakan sisinya dengan

menggunakan mesin ini. Selain itu, untuk membuat lubang pada roda

dikerjakan di mesin ini dengan toleransi sebesar ±0,1 mm. Pengikisan sisi

yang tepat, juga untuk menghilangkan karat yang mungkin ada pada bahan

yang digunakan.

Komponen-komponen yang mengalami proses pembubutan ini

diantaranya adalah piringan mesin gulung kawat, roda penekan ply, roda

penekan tread samping mesin STB dan pisau mesin gulung ban.

4. Proses Milling

Mesin milling mempunyai prinsip kerja pahat berputar dan benda kerja

diumpankan. Pada umumnya dalam mesin milling terdapat tiga gerakan meja,

yaitu longitudinal, menyilang dan vertical, dan pada jenis tertentu terdapat juga

meja yang memiliki gerakan putar.

Mesin milling mampu melakukan banyak tugas, baik untuk permukaan

yang datar maupun berlekuk dapat dilakukan dengan penyelesaian dan

ketelitian yang baik pada mesin ini. Pemotong sudut, celah, peluas lubang dan

bor dapat dipegang (dipasang) dalam soket arbor dengan melepas pemotong

dan arbor. Karena semua gerakan meja memiliki penyetelan micrometer maka

lubang dan pemotong yang lain dapat diberi jarak secara tepat.

Mesin Milling digunakan untuk membentuk sisi atas dan bawah dari

bahan baku baik yang berbentuk plat maupun balok, sekaligus untuk

memotong sisi kiri dan kanannya agar ukurannya mendekati ukuran permintaan

dan juga sesuai dengan toleransinya, yakni ±0,1 mm. Selain itu, untuk

mendapatkan bentuk siku dan lekukan yang sesuai dengan bentuknya juga

jenisnya. Komponen-komponen roda penekan tread samping yang melalui

mesin ini adalah plat, roda, block, garpu, tapak, dan tiang.

5. Proses Pengeboran

Pengeboran adalah proses membuat lubang dalam sebuah objek atau

benda kerja dengan menekankan sebuah mata bor yang berputar kepada benda

kerja atau sebaliknya. Metode lain untuk membuat lubang dapat dilakukan

dengan cara mempons, memotong nyala, menggergaji melingkar dan lain-lain.

Di mesin ini, benda kerja dilubangi sesuai dengan ukuran lubang yang

diinginkan. Pengerjaan pada mesin ini dilakukan dengan sangat hati-hati agar

produk tidak menjadi reject. Komponen-komponen yang mengalami proses ini

adalah piringan mesin gulung kawat, roda penekan ply, roda penekan tread

samping mesin STB, pisau mesin gulung ban, pisau potong bahan roda mati

dan pisau potong plastik. Toleransi yang diizinkan adalah sebesar ±0,1 mm.

6. Proses Penguliran

Salah satu cara membuat ulir, khususnya membuat ulir pada lubang yang

kecil adalah dengan menggunakan tap. Tap terbuat dari Baja Potong Cepat

(HSS = High Speed Steel), tetapi ada juga yang dibuat dari baja karbon untuk

membuat ulir pada bahan lunak.

Dilihat dari tempat yang akan diberi ulir, maka ulir dapat dikelompokkan

atas ulir dalam dan ulir luar. Untuk membuat ulir luar dapat dihasilkan dengan

proses pemotongan pada mesin bubut dan dapat juga dilakukan dengan

dilakukan dengan menggunakan mesin bubut dan dapat juga dilakukan dengan

menggunakan tap. Pada PT. Sarana Bersama Sejahtera penguliran umumnya

dilakukan dengan mesin bubut dan tap.

Kalau sebuah lubang harus di tap, maka pembuatan lubang harus

dilakukan dengan pengeboran dan besarnya diameter lubang harus disesuaikan

sedemikian rupa sehingga ukuran lubang dan diameter tap dapat diperoleh

secara presisi.

7. Proses Pengelasan

Proses pengelasan adalah suatu proses penyambungan dua bagian atau

lebih benda kerja dalam keadaan lumer atau cair dengan menggunakan energi

panas, dan jenis sambungan yang dihasilkan adalah sambungan tetap. Proses

pengelasan dilakukan dengan mesin las tangan

8. Proses Penggerindaan Bentuk (Gerinda Profil)

Mesin gerinda profil digunakan untuk menggerinda secara presisi

berbagai benda kerja dan alat potong sesuai dengan bentuk benda kerja yang

diinginkan. Mesin gerinda ini dapat juga melakukan proses perataan

permukaan, hanya saja hasil yang diperoleh relatif kasar dan untuk benda kerja

yang mempunyai kekerasan yang tinggi, mesin ini kurang efektif

penggunaannya.

Mesin gerinda profil juga bisa digunakan untuk memotong benda kerja

dengan ukuran/ketebalan yang kecil, tetapi proses pengerjaannya berjalan

meratakan permukaan yang kasar dan membentuk benda kerja sesuai dengan

bentuk yang diinginkan.

9. Proses Penggerindaan Permukaan (Gerinda Surface)

Mesin gerinda permukaan digunakan untuk menggerinda permukaan

benda kerja atau kepingan logam untuk menghasilkan ukuran yang tepat (teliti)

dengan permukaan yang halus dan rata. Benda kerja yang digerinda dapat

diletakkan diatas ragum magnet yang terletak diatas meja mesin. Gerakan meja

dapat dilakukan pada arah sumbu X dan Z (kiri-kanan dan maju-mundur)

secara otomatis. Pemakanan atau ketebalan penggerindaan diatur pada arah Y

(atas atau bawah) dari meja mesin.

Setelah benda kerja diratakan permukaannya untuk mendapatkan

ketebalannya, maka selanjutnya benda kerja masuk ke mesin gerinda

permukaan. Di mesin ini, benda kerja dihaluskan permukaannya dengan

toleransi ±0,1 mm. Komponen yang melalui mesin ini adalah plat.

Proses ini biasanya dilakukan untuk mendapatkan permukaan yang rata,

halus dan ketelitian yang tinggi. Paling sering digunakan untuk pengerjaan

akhir setelah benda kerja dikeraskan (hardening) untuk mencegah/mengurangi

proses karat pada benda kerja. Tapi kelemahan dari jenis gerinda ini adalah

tidak dapat melakukan pemakanan permukaaan pada ketebalan yang besar,

10.Proses EDM (Electrical Discharge Machine)

Permesinan EDM adalah proses yang dapat melepas logam dengan

menggunakan arus listrik. Aksi permesinan ditimbulkan oleh pembentukan

cetus api (spark) diantara elektroda yang dibentuk menjadi bentuk keliling

yang diperlukan dari benda kerja. Karena benda kerja tidak bersinggungan

dengan benda kerja, maka dapat dibuat dari bahan yang lunak dan mudah

dikerjakan, misalnya kuningan.

Perkakas bekerja sama dengan suatu fluida misalnya minyak tanah atau

minyak mineral, yang dihantarkan kepada benda kerja dengan tekanan. Fungsi

dari media pendingin ini berlaku sebagai dielektrik, untuk membasuh butiran

atau logam yang tergeser dari benda kerja atau perkakas, dan mempertahankan

resistensi yang seragam untuk mengalirkan arus.

Komponen-komponen yang mengalami proses ini adalah beberapa jenis

pisau potong yang memerlukan ketelian tinggi, seperti pisau potong radial.

11.Proses Pengerasan (Hardening)

Proses hardening bertujuan untuk mengeraskan benda kerja sehingga

benda kerja tersebut memenuhi spesifikasi komponen mesin industri. Proses

hardening dilakukan selama kurang lebih sepuluh jam tergantung dari jenis

bahan yang akan dikeraskan dan nilai kekerasannya. Benda kerja dipanaskan

sampai mendekati titik lelehnya (titik leleh besi baja 1600oC), lalu benda kerja

didinginkan secara bertahap dan perlahan-lahan sampai suhu kamar.

Untuk setiap produk, proses produksi yang dialami tidak sama, banyak

adalah bentuk dan ketelitian yang diinginkan. Sesuai dengan objek penelitan ini,

produk yang menggunakan EDM adalah Pisau Potong Radial. Urutan proses

produksinya dapat dilihat pada Lampiran 1, sedangkan Gambar produk dapat

dilihat pada Lampiran 4.

2.4.3. Mesin dan Peralatan

Mesin dan peralatan disini maksudnya adalah alat-alat produksi yang

digunakan untuk mengubah/mengolah bahan baku menjadi barang setengah jadi

atau mengubahnya menjadi produk jadi (hasil akhir).

Mesin

Adapun mesin yang digunakan PT. Sarana Bersama Sejahtera dalam proses

pembuatan produk adalah sebagai berikut:

1. Mesin Bubut Horizontal (Horizontal Lathe Machine)

Buatan : Taiwan

Merk/Tipe : 600 GF

Daya : 15 HP

Voltase : 350 V

Arus : 8 A

Frekwensi : 50 Hz

Putaran motor : 850 rpm

Cos φ : 0,80

Kegunaan : Untuk mengerjakan komponen yang bulat atau silindris

2. Mesin Gerinda (Grinding Machine)

Buatan : Taiwan

Merk/Tipe : TSG 350

Daya : 1 HP

Voltase : 220/380 V

Arus : 3 A

Frekwensi : 60 Hz

Putaran motor : 2880 rpm

Cos φ : 0,80

Jumlah : 1 unit

Kegunaan : Untuk menghaluskan permukaan benda kerja yang

bentuknya tidak rata

3. Mesin Gerinda Permukaan (Surface Grinding Machine)

Buatan : Taiwan

Merk/Tipe : KGS – 250 AHD

Daya : 1,5 HP

Voltase : 380 V

Arus : 22 A

Frekwensi : 50-60 Hz

Putaran motor : 2850 rpm

Jumlah : 1 unit

Kegunaan : Untuk menghaluskan permukaan benda kerja yang rata

4. Mesin Milling Vertikal (Vertical Milling Machine)

Buatan : Taiwan

Merk/Tipe : YCM – 16 VS

Daya : 3 HP

Voltase : 220/440 V

Arus : 3 A

Frekwensi : 60 Hz

Putaran motor : 1420 rpm

Cos φ : 0,85

Jumlah : 3 unit

Kegunaan : Untuk meratakan permukaan benda kerja, tetapi masih

menghasilkan permukaan yang kasar

5. Mesin Bor

Buatan : Taiwan

Merk/Tipe : JF 185 T

Daya : 3 HP

Voltase : 380 V

Arus : 22 A

Frekwensi : 50 Hz

Cos φ : 0,8

Jumlah : 2 unit

Kegunaan : Untuk membuat lubang pada benda kerja

6. Electrical Discharge Machine (EDM)

Buatan : Taiwan

Merk/Tipe : M 50 E

Daya : 5,5 KVA

Voltase : 220/380/440 V

Arus : 45 A

Frekwensi : 50 - 60 Hz

Putaran motor : 420 mm3/min

Cos φ : 0,85

Jumlah : 1 unit

Kegunaan : Untuk mengerjakan benda kerja yang bentuknya tidak

tentu dan membutuhkan ketelitian yang tinggi

7. Mesin Gergaji (Band Saw)

Buatan : Taiwan

Merk/Tipe : SIST - 200

Daya : 1 HP

Voltase : 220 V

Arus : 22 A

Putaran motor : 1400 rpm

Cos φ : 0,80

Jumlah : 1 unit

Kegunaan : Untuk memotong benda kerja sesuai bentuk dan ukuran

yang diinginkan

8. Gerinda Tangan (Hand Grinding Machine)

Buatan : China

Merk/Tipe : J02-224

Daya : 2 HP

Voltase : 380 V

Arus : 22 A

Frekwensi : 50 Hz

Putaran motor : 1200 rpm

Cos φ : 0,85

Jumlah : 3 unit

Kegunaan : Untuk meratakan dan menghaluskan permukaan benda

kerja yang membutuhkan keahlian tertentu dan juga untuk

menggerinda permukaan benda kerja yang tidak dapat

dilakukan oleh mesin gerinda permukaan.

9. Kipas Angin (Fan)

Buatan : Indonesia

Daya : 45 Watt

Voltase : 220 V

Frekwensi : 50Hz

Cos φ : 0,85

Jumlah : 3 unit

Kegunaan : Untuk mendinginkan ruangan produksi.

10. Mesin Las Tangan (Hand Welding Machine)

Buatan : Taiwan

Merk/Tipe : SA-800 DC Welder

Daya : 45 Watt

Voltase : 220/380/440 V

Arus : 82/95/164 A

Frekwensi : 50 Hz

Cos φ : 0,80

Jumlah : 4 unit

Kegunaan : Untuk menyatukan dua benda kerja atau lebih.

11.Mesin Tap Matic

Buatan : Jepang

Merk/Tipe : Accu 412

Daya : 2 HP

Voltase : 380 V

Frekwensi : 50 Hz

Cos φ : 0,70

Jumlah : 1 unit

Kegunaan : Pembuatan ulir pada benda kerja

Peralatan

Adapun peralatan produksi yang digunakan di PT. Sarana Bersama

Sejahtera dalam proses pembuatan komponen-komponen industri sesuai dengan

pesanan yang diinginkan adalah sebagai berikut:

1. Drill Chuck

Drill Chuck merupakan alat bantu yang digunakan untuk mencekam mata bor

saat melakukan pengeboran pada mesin bubut.

2. Lathe Centre

Lathe Centre adalah alat bantu yang digunakan untuk menahan benda kerja

yang panjang saat pembubutan pada mesin bubut.

3. Flens

Flens adalah alat yang digunakan untuk mengunci batu gerinda pada poros

mesin gerinda.

4. Er Collet

Alat bantu ini digunakan untuk menjepit cutter pada mesin milling dalam

proses milling. Alat ini tersedia dalam bermacam ukuran sesuai dengan

5. Cutter

Cutter adalah alat potong yang digunakan untuk menyayat benda kerja untuk

menghasilkan bentuk dan ukuran yang diinginkan. Cutter dipasangkan pada

er coolet sebelum dipasang pada mesin.

6. Batu Gerinda

Batu gerinda adalah alat potong yang dipasang pada mesin gerinda yang

dijepit pada Flens. Batu gerinda bermacam-macam, sesuai benda yang ingin

digerinda.

7. Dial Indicator

Dial Indicator adalah alat yang digunakan untuk mengukur kerataan dan

kesejajaran benda kerja maupun alat yang digunakan. Ketelitian dari hasil

pekerjaan sangat tergantung pada penggunaan alat ini.

8. Vernier Caliper

Vernier Caliper adalah alat ukur yang digunakan untuk mengukur benda

kerja apakah sesuai dengan ukuran yang diinginkan.

9. Mikrometer

Mikrometer juga merupakan alat untuk mengukur benda kerja, hanya saja

mikrometer menghasilkan ukuran yang lebih teliti dari vernier caliper.

3.4.4. Utilitas

Proses produksi agar dapat berjalan lancar dan berkesinambungan, maka

tetapi berpengaruh dalam menunjang kelancaran produksi. Sarana pendukung

proses tersebut adalah :

a. Pengadaan Air

Air merupakan sarana yang penting dan dibutuhkan untuk setiap kegiatan

di dalam pabrik. Kegunaan air di perusahaan adalah :

a. Proses produksi

b. Kebutuhan pegawai (Kamar mandi pegawai)

c. Kebutuhan Kantor

d. Kebutuhan air minum

Sumber air diperoleh dari sumur bor dengan memakai pompa untuk

seluruh keperluan proses produksi. Air PAM yang digunakan untuk keperluan

kantor, kantin, dan sebagai sumber air minum.

b. Pengadaan Listrik

Tenaga listrik dibutuhkan untuk menggerakkan motor-motor listrik, semua

peralatan pabrik serta untuk instalasi penerangan pabrik, kantor dan asrama

pegawai. Kebutuhan listrik perusahaan ini di supplai dari PLN sebesar 200 KVA.

Tetapi untuk menghindari terganggunya proses produksi akibat padamnya listrik

dari PLN maka pihak perusahaan menyediakan satu unit genset yang yang

mempunyai daya sebesar 228 KVA. Adapun spesifikasi dari genset ini adalah:

Generator

Merk/Tipe : Caterpillar Generator Control

Bahan Bakar : Solar

Voltase : 220/380 V

Frekwensi : 50 Hz

Putaran Motor : 1500 rpm

Cos φ : 0,80

BAB III

LANDASAN TEORI

3.1. Replacement1

Setiap peralatan yang digunakan dalam aktifitas sehari-hari memiliki

keterbatasan umur atau masa pakai sehingga apabila alat yang serupa masih

dibutuhkan pada akhir masa pakainya maka diperlukan proses penggantian

dengan alat serupa yang baru. Kebijakan untuk menentukan kapan suatu alat harus

diganti tidak cukup hanya dilihat dari kondisi fisik alat tersebut, namun yang lebih

penting adalah pertimbangan-pertimbangan ekonomis yang berkaitan dengan

alternatif pemakaian atau penggantiannya dengan alat yang baru.

Replacement merupakan sesuatu yang dilakukan sehubungan dengan

persoalan penggantian peralatan dan sehubungan dengan menentukan pilihan

paling ekonomis dari dua atau lebih alternatif.

Pengurangan nilai dari mesin/peralatan (aset) dapat disebabkan oleh:

1. Pengurangan nilai secara fisik (Physical Depreciation)

Secara fisik peralatan menjadi tua atau kemampuan stabil dari fisik mesin

mempunyai batas waktu.

2. Pengurangan nilai secara fungsional (Functional Depreciation)

Mesin yang lama tidak memenuhi syarat untuk digunakan lagi karena adanya

peningkatan produksi ataupun peningkatan kualitas produksi.

3. Pengurangan secara teknik (Technological Depreciation)

Akibat perkembangan teknologi, mesin lama sudah ketinggalan zaman dan

muncul mesin baru yang cara kerjanya lebih efektif.

4. Pengurangan secara moneter (Monetery Depreciation)

Hal ini menyangkut kemampuan membeli. Kalau sampai umur mesin, maka

harga mesin pengganti selalu lebih mahal dari pada harga awal mesin yang

diganti. Oleh sebab itu pengusaha mengharapkan pengembalian modal selama

mesin masih berproduksi. Dengan demikian pengembalian modal harus

dilakukan selama menjalani umur ekonomis.

Dari uraian diatas dapat ditarik kesimpulan bahwa replacement tidaklah

selamanya dilakukan karena alat yang ada sudah benar-benar tidak terpakai lagi.

Munculnya mesin yang lebih modern dalam perdagangan menyebabkan pabrik

yang masih menggunakan mesin lama berpikir apakah masih menggunakan mesin

tersebut atau menukarnya. Dalam situasi demikian nilai buku mesin sama sekali

tidak berarti.

Untuk hal diatas nilai pendapatan langsung dan tidak langsung menjadi

ukuran. Pendapatan langsung dapat diperoleh dari penjualan mesin lama dan

pendapatan tidak langsung diperoleh dari nilai tunai pendapatan produksi yang

dibuat dengan mesin tersebut. Penggantian mesin harus dilakukan bila nilai

3.1.1. Konsep Replacement2

Semua alat (aset) yang dimiliki dan digunakan dalam kehidupan

sehari-hari tentunya memiliki keterbatasan umur. Umur peralatan dalam Ekonomi

Teknik dibedakan atas umur pakai dan umur ekonomis. Namun, dalam melakukan

analisis penggantian (replacement), umur peralatan yang digunakan adalah umur

ekonomis.

Untuk menentukan kapan suatu aset harus diganti atau masih perlu

dipertahankan (digunakan), tentu tidak cukup hanya dilihat secara fisiknya, tetapi

perlu dilihat unsur-unsur ekonomisnya, yaitu dengan membandingkan antara

ongkos yang akan dikeluarkan oleh peralatan tersebut dengan manfaat yang akan

diperolehnya. Sebab, dapat saja terjadi suatu peralatan masih menguntungkan,

namun tersedia alternatif lain (peralatan pengganti) yang lebih menguntungkan.

Untuk itu, penting mempertimbangkan dengan membandingkan nilai-nilai

ekonomis peralatan calon pengganti (alternatif lainnya). Permasalahan ini dapat