SKRIPSI

PENGARUH ANALISIS RASIO KEUANGAN TERHADAP PENGAMBILAN KEPUTUSAN PEMBERIAN KREDIT MODAL KERJA JANGKA MENENGAH PADA PT BANK RAKYAT INDONESIA,Tbk CABANG PUTERI HIJAU MEDAN

O L E H

NAMA : ROSANI PURBA

NIM : 050503152

PROGRAM STRATA 1 AKUNTANSI UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Analisis Rasio

Keuangan Terhadap Pemberian Kredit Modal Kerja Jangka Menengah Pada PT Bank Rakyat

Indonesia, Tbk Cabang Puteri Hijau, Medan” adalah benar hasil karya saya sendiri dan judul

yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam

konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak

benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 Januari 2011 Yang membuat pernyataan,

KATA PENGANTAR

Salam Sejahtera

Dengan segala kerendahan hati penulis mengucapkan puji dan syukur kepada Tuhan

Yang Maha Esa atas hikmat, kekuatan dan berkatNya, penulisan skripsi ini dapat

terselesaikan. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana

Ekonomi. Adapun skripsi ini berjudul “Pengaruh Analisis Rasio Keuangan Terhadap

Pengambilan Keputusan Pemberian Kredit Modal Kerja Jangka Menengah Pada PT Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau, Medan.

Dalam penyusunan skripsi ini, penulis menyadari bahwa masih banyak kekurangan,

baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan karena keterbatasan

kemampuan yang penulis miliki. Namun demikian, penulis akan tetap berusaha memperbaiki

diri lebih baik lagi di masa yang akan datang.

Penulis telah mendapat bantuan dan bimbingan baik berupa moril maupun materil

dari berbagai pihak dalam menyelesaikan skripsi ini, maka pada kesempatan ini, penulis

mengucapkan rasa terima kasih kepada :

1. Kedua orangtuaku yang terkasih dan tercinta, Ayahanda R. Purba dan Ibunda M. Saragih

atas doa, kasih sayang, motivasi, dukungan moril dan materil buat penulis. Semoga

penulis selalu bisa memberikan yang terbaik untuk kalian berdua.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bapak Firman Syarief, SE, Ak, Msi dan Ibu Mutia Ismail, SE, Ak, MM, selaku Ketua

4 Ibu Dra. Nurzaimah, MM selaku dosen pembimbing yang telah banyak memberikan

bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. M. Utama, MM dan Drs. Chairul Nazwar, selaku dosen pembanding/penguji

yang telah banyak memberikan kritik dan sarannya bagi penulis untuk menyelesaikan

skripsi ini.

6. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah

membagikan ilmu selama masa perkuliahan.

7. Adikku yang tersayang : Eka Susiyanti Purba. Terimakasih buat doa, kebaikan dan

kesediaan adinda dalam membantu penyelesaian skripsi ini.

8. Pemimpin dan karyawan PT Bank Rakyat Indonesia Cabang Puteri Hijau Medan,

terutama kepada Bapak Juni hutauruk selaku Kepala Supervisor Administrasi Kredit atas

kesempatan disela kesibukannya memberikan waktu yang sangat cukup bagi penulis

untuk melakukan riset ini.

9. Teman-teman di Fakultas Ekonomi Universitas Sumatera Utara khususnya Jurusan

Akuntansi Stambuk 2005 yang tidak dapat dituliskan satu persatu, atas kebersamaan

dalam mengiringi perjalanan panjang menuju perjuangan dan kehidupan baru.

Akhir kata penulis berharap semoga skripsi ini menjadi bahan bacaaan yang bermanfaat bagi

pembaca.

Medan, 10 Januari 2011 Penulis

ABSTRAK

Rosani Purba (050503152), “Pengaruh Analisis Rasio Keuangan Dalam Pengambilan Keputusan Pemberian Kredit Modal Kerja Pada PT Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau, Medan”.

Penelitian ini bertujuan untuk menganalisis dan menjelaskan pengaruh analisis rasio keuangan debitur secara individu (parsial) terhadap pemberian kredit Pada PT Bank Rakyat Indonesia Cabang Puteri Hijau Medan. Penelitian ini dilakukan terhadap 30 sampel yang masih menerima pinjaman kredit modal kerja jangka menengah periode Januari 2006 sampai Januari 2008.

Pemberian kredit dalam hal ini diperoleh melalui perhitungan kebutuhan modal kerja dari debitur-debitur yang digunakan sebagai variabel dependen. Sedangkan analisis rasio keuangan debitur pada penelitian ini menggunakan analisis rasio keuangan yaitu rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas. Pada rasio likuiditas parameternya adalah working capital to total asset ratio, current ratio, dan quick ratio. Rasio leverage parameternya adalah debt to equity ratio. Rasio aktivitas parameternya adalah account recevaible turn over. Rasio profitabilitas parameternya adalah net profit margin dan return on investment. Ketujuh parameter tersebut merupakan variable independen dalam penelitian ini.

Model analisis yang digunakan untuk melihat pengaruh analisis rasio keuangan debitur terhadap pemberian kredit adalah model regresi berganda. Penulis menggunakan program SPSS amos 16.0 untuk menganalisis data. Pengujian hipotesis dilakukan dengan uji signifikansi parsial (uji t) dari masing-masing variabel independen terhadap variabel dependen.

Hasil penelitian ini menunjukkan bahwa hanya account receivable turn over yang berpengaruh terhadap pemberian kredit secara parsial, sedangkan working capital to total asset ratio, current ratio, debt to equity ratio, dan return on investment secara individu (parsial) tidak berpengaruh terhadap pemberian kredit.

ABSTRACT

The purpose of this research is to analyss and explain the influence of debtor financial analysis ratio in individual (partial) way to credit distribution in PT Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau, Medan. This research is done to 30 sample which still received middle term of working capital credit from Januari 2006 until Januari 2008.

The distribution credit in this case, through the calculation of debtor working capital needs, used as dependent variable. Debtor financial analysis ratio uses financial analysis ratio that is Liquidity Ratio, Leverage Ratio, Activity Ratio, and Profitability Ratio. In Liquidity ratio, the parameter are Working Capital To Total Asset Ratio, Current Ratio and Quick Ratio. Parameter of Leverage ratio is Debt to equity ratio. Parameter of Activity ratio is Account Raceivable Turn Over. Parameter of Profitability ratio are Net Profit Margin and Return On Investment. Those seventh parameter are independen variable.

Analysis model that is used to view the influence of debtor financial analysis ratio to credit distribution is Doubled Regression Model. Researcher uses amos 16.0 to analyss data. Hypothesis testing is done with partial signification test (uji t) from independen variable to dependen variable.

The result of this research show that only Account Recevaible Turn Over that has influence to credit distribution in partial method, but Working capital to total asset ratio, Current Ratio, Debt to Equity Ratio, dan Return On Investment have no influence to credit distribution in partial way.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1. Latar Belakang Masalah... 1

2. Batasan Masalah... 3

3. Perumusan Masalah... 4

4. Tujuan Penelitian... 4

5. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian dan Tujuan Laporan Keuangan... 6

2. Analisis Laporan Keuangan... 9

3. Rasio Keuangan... 13

4. Jenis-jenis Rasio Keuangan... 14

5. Kredit... 19

8. Fungsi dan tujuan pemberian kredit... 25

9. Prosedur pemberian kredit... 26

B. Tinjauan Penelitian Terdahulu... 30

C. Kerangka Konseptual... 31

D. Hipotesis Penelitian... 32

BAB III METODOLOGI PENELITIAN A. Desain Penelitian... 33

B. Populasi dan Sampel Penelitian... 33

C. Jenis dan Sumber Data... 34

D. Defenisi Operasional dan Pengukuran Variabel... 35

E. Metode Penganalisaan Data... 37

F. Jadwal dan Lokasi Penelitian... 38

BAB IV HASIL PENELITIAN A. Gambaran Umum PT Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau, Medan 1. Sejarah Ringkas Bank... 39

2. Jenis-Jenis Kredit Yang Disalurkan Oleh Bank... 42

3. Prosedur Pemberian Kredit Oleh Bank... 50

B. Analisis Hasil penelitian 1. Analisis Terhadap Laporan Keuangan Debitur... 61

2. Analisis Statistik Bank Rakyat Indonesia... 65

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... 86

B. Keterbatasan Penelitian... 87

C. Saran... 88

DAFTAR PUSTAKA... 89

DAFTAR TABEL

No. Tabel Judul Tabel Halaman

Tabel 4.1 Dokumen Persyaratan Kredit... 51

Tabel 4.2 Rasio-Rasio Keuangan dan

Kebutuhan Modal Kerja Rata-rata... 64

Tabel 4.3 Working Capital To Total Asset Ratio,

Current Ratio, Quick Ratio,

Account Receivable Turn Over,

Debt to Equity Ratio, Net Profit Margin

dan Return On Investment……… 66

Tabel 4.4 Model Summary………. 72

DAFTAR LAMPIRAN

No. LAMPIRAN JUDUL LAMPIRAN HALAMAN

Lampiran 1 Rasio-rasio keuangan dan kebutuhan

ABSTRAK

Rosani Purba (050503152), “Pengaruh Analisis Rasio Keuangan Dalam Pengambilan Keputusan Pemberian Kredit Modal Kerja Pada PT Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau, Medan”.

Penelitian ini bertujuan untuk menganalisis dan menjelaskan pengaruh analisis rasio keuangan debitur secara individu (parsial) terhadap pemberian kredit Pada PT Bank Rakyat Indonesia Cabang Puteri Hijau Medan. Penelitian ini dilakukan terhadap 30 sampel yang masih menerima pinjaman kredit modal kerja jangka menengah periode Januari 2006 sampai Januari 2008.

Pemberian kredit dalam hal ini diperoleh melalui perhitungan kebutuhan modal kerja dari debitur-debitur yang digunakan sebagai variabel dependen. Sedangkan analisis rasio keuangan debitur pada penelitian ini menggunakan analisis rasio keuangan yaitu rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas. Pada rasio likuiditas parameternya adalah working capital to total asset ratio, current ratio, dan quick ratio. Rasio leverage parameternya adalah debt to equity ratio. Rasio aktivitas parameternya adalah account recevaible turn over. Rasio profitabilitas parameternya adalah net profit margin dan return on investment. Ketujuh parameter tersebut merupakan variable independen dalam penelitian ini.

Model analisis yang digunakan untuk melihat pengaruh analisis rasio keuangan debitur terhadap pemberian kredit adalah model regresi berganda. Penulis menggunakan program SPSS amos 16.0 untuk menganalisis data. Pengujian hipotesis dilakukan dengan uji signifikansi parsial (uji t) dari masing-masing variabel independen terhadap variabel dependen.

Hasil penelitian ini menunjukkan bahwa hanya account receivable turn over yang berpengaruh terhadap pemberian kredit secara parsial, sedangkan working capital to total asset ratio, current ratio, debt to equity ratio, dan return on investment secara individu (parsial) tidak berpengaruh terhadap pemberian kredit.

ABSTRACT

The purpose of this research is to analyss and explain the influence of debtor financial analysis ratio in individual (partial) way to credit distribution in PT Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau, Medan. This research is done to 30 sample which still received middle term of working capital credit from Januari 2006 until Januari 2008.

The distribution credit in this case, through the calculation of debtor working capital needs, used as dependent variable. Debtor financial analysis ratio uses financial analysis ratio that is Liquidity Ratio, Leverage Ratio, Activity Ratio, and Profitability Ratio. In Liquidity ratio, the parameter are Working Capital To Total Asset Ratio, Current Ratio and Quick Ratio. Parameter of Leverage ratio is Debt to equity ratio. Parameter of Activity ratio is Account Raceivable Turn Over. Parameter of Profitability ratio are Net Profit Margin and Return On Investment. Those seventh parameter are independen variable.

Analysis model that is used to view the influence of debtor financial analysis ratio to credit distribution is Doubled Regression Model. Researcher uses amos 16.0 to analyss data. Hypothesis testing is done with partial signification test (uji t) from independen variable to dependen variable.

The result of this research show that only Account Recevaible Turn Over that has influence to credit distribution in partial method, but Working capital to total asset ratio, Current Ratio, Debt to Equity Ratio, dan Return On Investment have no influence to credit distribution in partial way.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan merupakan salah satu alat pertumbuhan ekonomi yang fungsinya tidak

dapat dipisahkan dari pembangunan di Indonesia.

Menurut UU Perbankan No. 10 Tahun 1998, “Bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang

banyak.”

Dalam hal fungsinya sebagai salah satu badan penyedia dana dan pembiayaan pembangunan,

antara lain dilakukan melalui kegiatan penyaluran kredit dan investasi.

Kegiatan pemberian kredit ini membantu calon debitur mengatasi kekurangan modal

dalam mengelola bisnisnya. Pemberian kredit merupakan aktivitas paling pokok dari

perbankan sebagai akibat dari salah satu fungsi intermediasi bank, namun resikonya macet

juga besar akibat adanya masa yang memisahkan antara waktu pemberian kredit dan

pengembaliannya. Oleh sebab itulah, manajemen bank harus mengelolanya dengan prinsip

kehati-hatian (prudential banking). Sebagai aplikasinya, bank mengembangkan suatu proses

seleksi atas semua proposal permohonan kredit yang diterimanya.

Analisis laporan keuangan nasabah merupakan salah satu cara untuk mengetahui kelayakan

nasabah memperoleh kredit.

Analisis laporan keuangan adalah metode yang digunakan oleh manajemen bisnis perbankan

untuk menilai keadaan yang telah lalu, saat ini, dan proyeksi di waktu yang akan datang dan

Dengan melakukan analisis laporan keuangan, bank akan mengetahui posisi keuangan,

kinerja, dan perkembangan usaha debitur yang akan menggambarkan kemampuan perusahaan

dalam membayar bunga dan pengembalian pokok pinjaman pada saat jatuh tempo. Salah satu

bentuk yang umum dalam analisis laporan keuangan adalah analisis rasio keuangan.

Menurut Harahap (2008:297), ”Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai

hubungan yang relevan dan signifikan.”

Dengan dilakukannya analisis rasio keuangan, kreditur dapat memperoleh pertimbangan yang

tepat dalam pemberian kredit dan dapat mengukur kemampuan debitur untuk membayar

hutang sehingga kredit bermasalah (non performing loan) dapat dihindari.

Perusahaan yang menjadi objek dalam penelitian ini adalah Bank Rakyat Indonesia

yang merupakan bank milik pemerintah dan berfungsi sebagai bank umum (bank komersial)

yang menghimpun dan menyalurkan kredit melalui program berbagai jenis kredit. Bank

Rakyat Indonesia menerapkan suatu proses seleksi untuk menyaring setiap proposal kredit

sebelum pengambilan keputusan pemberian kredit. Analisis dilakukan terhadap laporan

keuangan debitur yang terdiri dari Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan

Neraca. Laporan Arus Kas dan Catatan Atas Laporan Keuangan.

Melihat banyaknya jenis kredit yang diberikan oleh Bank Rakyat Indonesia, maka penulis

membatasi ruang lingkup penulisan pada pemberian kredit modal kerja jangka menengah,

yaitu kredit yang memiliki jangka waktu antara 1-3 tahun dan biasanya digunakan untuk

keperluan modal kerja.

Berdasarkan pemikiran tersebut, maka penulis tertarik untuk melakukan penelitian di

salah satu cabang Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau Medan, untuk

Keuangan Terhadap Pengambilan Keputusan Pemberian Kredit Modal Kerja Jangka

Menengah Pada Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau Medan.

B. Batasan Masalah

Dalam menganalisis kondisi keuangan debitur, penulis menggunakan 2(dua) laporan

keuangan, yaitu Laporan Neraca dan Laporan Laba Rugi 2 tahun terakhir. Dalam

pengujiannya, penelitian ini menggunakan rasio-rasio keuangan yang terdiri dari Rasio

Likuiditas berupa Current Ratio (CR), Quick Ratio (QR), Rasio Aktivitas berupa Working

Capital Turn Over (WCTO), Account Receivable Turn Over (ARTO), Rasio Leverage berupa

Debt To Equity Ratio (DER), Rasio Profitabilitas berupa Net Profit Margin (NPM) dan

Return On Investment(ROI). Sedangkan pemberian kredit modal kerja jangka menengah yang

diberikan kepada kreditur digunakan sebagai variabel independen.

C. Perumusan Masalah

Sehubungan dengan uraian diatas, maka penulis mencoba merumuskan apa yang

menjadi permasalahan dalam penelitian ini, yakni sebagai berikut :

“Apakah Current Ratio, Quick Ratio, Working Capital Turn Over, Account Receivable Turn

Over, Debt To Equity Ratio, Net Profit Margin dan Return On Investment berpengaruh

terhadap pemberian kredit modal kerja jangka menengah?”.

D. Tujuan Penelitian dan Manfaat Penelitian

Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini

adalah : Untuk mengidentifikasi dan menganalisis pengaruh signifikansi antara Current

Equity Ratio, Net Profit Margin dan Return On Investment terhadap pengambilan keputusan

pemberian kredit modal kerja jangka menengah.

Manfaat penelitian

Berdasarkan tujuan tersebut, maka manfaat dari penelitian ini adalah:

1. Bagi penulis, penelitian ini bermanfaat dalam memperluas wawasan dan pengetahuan

penulis tentang sistem perbankan di bidang analisis rasio keuangan dalam pengambilan

keputusan pemberian kredit modal kerja

2. Bagi Bank Rakyat Indonesia, Tbk penelitian ini diharapkan dapat menjadi bahan

pertimbangan atau masukan yang bermanfaat dalam pengambilan keputusan pemberian

kredit.

3. Bagi peneliti berikutnya khususnya almamater Fakultas Ekonomi Universitas Sumatera

Utara, hasil penelitian ini dapat dijadikan sebagai bahan referensi untuk melakukan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengertian dan Tujuan Laporan Keuangan a. Pengertian Laporan Keuangan

Pada pengajuan kredit, bank tentu akan meminta laporan keuangan (financial

statement) perusahaan, baik untuk debitur perorangan maupun perusahaan.

Tujuannya adalah agar bank mengetahui kondisi keuangan, posisi dan kinerja

operasi perusahaan. Bank ingin mengetahui tingkat penjualan, laba, ekuitas,

sampai posisi keuangan perusahaan pada periode tertentu secara menyeluruh.

Semua hal ini tercermin dalam laporan keuangan.

Menurut Standar Akuntansi Keuangan (2002:2)

Laporan keuangan adalah Bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi Laporan Neraca, Laporan Laba Rugi, Laporan Perubahan Posisi Keuangan (yang dapat disajikan dalam berbagai cara misalnya laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

Ada lima laporan keuangan yang biasa digunakan untuk menggambarkan kondisi

keuangan dan kinerja perusahaan menurut Ridwan (2002:69) yaitu :

1) Laporan Laba Rugi

Laporan laba rugi (income statement) adalah laporan mengenai penghasilan

(revenue), biaya (expense), dan laba/rugi yang diperoleh suatu perusahaan

dalam periode tertentu.

2) Laporan Perubahan Modal

Laporan perubahan modal (statement of owner’s capital) adalah laporan yang

prive dan menghasilkan modal akhir yang akan dicantumkan dalam laporan

neraca.

3) Laporan Neraca

Laporan neraca (balance sheet) adalah laporan mengenai aktiva, hutang dan

modal dari perusahaan tertentu pada suatu periode tertentu.

4) Laporan Arus Kas

Laporan arus kas (cash flow) adalah laporan yang menunjukkan aliran kas

dalam bentuk operasi, investasi dan pendanaan dalam perusahaan selama

periode tertentu.

5) Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan (notes to financial statement) adalah Laporan

mengenai perubahan-perubahan metode akuntansi yang digunakan dalam

tahun berjalan dibandingkan dengan periode sebelumnya.

b. Tujuan Laporan Keuangan

Laporan keuangan yang telah disusun oleh perusahaan berguna sebagai

media komunikasi finansial bagi pihak-pihak yang berkepentingan dengan perusahaan

untuk pengambilan keputusan keuangan.

Menurut Accounting Principles Board Statement no 4, tujuan laporan keuangan

adalah:

1) Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan sesuai

dengan prinsip-prinsip akuntansi yang berlaku umum, posisi keuangan, hasil

operasi, dan perubahan-perubahan lainnya dalam posisi keuangan.

a) Memberikan informasi yang dapat diandalkan mengenai sumber daya ekonomi

dan kewajiban perusahaan bisnis.

b) Untuk dapat memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dan aktivitas perusahaan bisnis yang

diarahkan untuk memperoleh laba.

c) Untuk memberikan informasi keuangan yang dapat digunakan untuk

mengestimasi potensi penghasilan bagi perusahaan

d) Untuk memberikan informasi lain yang dibutuhkan mengenai perubahan

dalam sumber daya ekonomi dan kewajiban.

e) Untuk mengungkapkan informasi lain yang relevan terhadap kebutuhan

pengguna laporan.

3) Tujuan kualitatif dari laporan keuangan adalah:

a) Relevansi, yang artinya pemilihan informasi yang memiliki kemungkinan

paling besar untuk memberikan bantuan kepada para pengguna dalam

keputusan ekonomi mereka.

b) Dapat dimengerti, yang artinya tidak hanya informasi tersebut harus jelas,

tetapi para pengguna juga harus memahaminya.

c) Dapat diverifikasi, yang artinya hasil akuntansi dapat didukung oleh

pengukuran-pengukuran yang independen, dengan menggunakan

metode-metode pengukuran yang sama.

d) Netralitas, yang artinya informasi akuntansi ditujukan kepada kebutuhan

umum dari pengguna, bukannya kebutuhan-kebutuhan tertentu dari

e) Ketepatan waktu, yang artinya komunikasi informasi secara lebih awal, untuk

menghindari adanya keterlambatan atau penundaan dalam pengambilan

keputusan ekonomi.

f) Komparabilitas (daya banding), yang secara tidak langsung berarti

perbedaan-perbedaan yang terjadi seharusnya bukan diakibatkan oleh perbedaan-perbedaan

perlakuan akuntansi keuangan yang diterapkan.

g) Kelengkapan, yang artinya adalah telah dilaporkannya seluruh informasi yang

secara wajar memenuhi persyaratan dari tujuan kualitatif lainnya.

2. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Salah satu tugas penting manajemen perusahaan adalah menganalisis laporan

keuangan perusahaan. Bagi bisnis perbankan hasil analisis ini dapat dijadikan

parameter untuk mengetahui kemampuan perusahaan dalam membayar kewajiban

kredit dan bunga pada saat kredit jatuh tempo.

Menurut Harahap (2008:190), pengertian Analisis Laporan Keuangan adalah :

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengikuti kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat

b. Tujuan Analisis Laporan Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh

suatu perusahaan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang

Tujuan analisis laporan keuangan menurut Bernstein (1983: 103) adalah :

1. Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan

untuk memilih kemungkinan investasi atau merger.

2. Forecasting

Analisis dilakukan untuk meramalkan kondisi keuangan perusahaan di masa yang

akan datang.

3. Diagnosis

Analisis dilakukan untuk melihat kemungkinan adanya masalah-masalah yang

terjadi baik dalam manajemen, operasi keuangan atau masalah lain.

4. Evaluasi

Analisis dilakukan untuk menilai prestasi manajemen, operasional, efisiensi, dll.

Menurut Harahap (2008:195), tujuan analisis laporan keuangan adalah :

1) Dapat memberikan informasi yang lebih luas dan lebih dalam daripada yang terdapat dalam laporan keuangan biasa.

2) Dapat menggali informasi yang tidak tampak secara kasat mata (ekplisit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implisit). 3) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan seperti prediksi, peningkatan (rating).

6) Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan yaitu :

Prestasi perusahaan

Proyeksi keuangan perusahaan

Menilai kondisi keuangan masa lalu dan masa sekarang

Melihat komposisi struktur keuangan dan arus dana.

7) Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

c. Teknik Analisis Laporan Keuangan

Banyak teknik yang dapat dilakukan untuk menganalisis laporan keuangan antara

lain : Analisis laporan keuangan perbandingan (comparatif), Analisis laporan

keuangan common size, Analisis tren, Analisis rasio keuangan, dll.

1) Analisis laporan keuangan perbandingan (comparatif), adalah metode dan teknik

analisis dengan membangdingkan laporan keuangan untuk 2 (dua) periode atau

lebih untuk satu perusahaan, dengan membandingkan :

- Data absolute atau jumlah-jumlah dalam rupiah

- Kenaikan atau penurunan dalam jumlah rupiah

- Kenaikan atau penurunan dalam persentase

- Persentase dari total

Analisis dengan metode ini akan dapat diketahui perubahan-perubahan yang

terjadi, dan perubahan mana yang memerlukan penelitian lebih lanjut.

2) Analisis laporan keuangan common size, adalah suatu metode analisis untuk

mengetahui persentase investasi pada masing-masing aktiva terhadap total

aktivanya, juga untuk mengetahui struktur permodalannya dan struktur biaya yang

terjadi dihubungkan dengan jumlah penjualan. Analisis laporan keuangan common

size berguna dalam memahami pembentuk internal laporan keuangan.

Analisis common size menekankan pada 2 faktor yaitu :

Sumber pendanaan termasuk distribusi pendanaan antara kewajiban lancar,

kewajiban tidak lancar, dan ekuitas.

Komposisi aktiva termasuk jumlah untuk masing- masing aktiva

3) Analisis trend, adalah suatu metode atau teknik análisis untuk mengetahui tendensi

daripada keadaan keuangan suatu perusahaan, apakah menunjukkan tendensi

tetap, naik dan bahkan turun.

4) Analisis rasio keuangan, adalah suatu metode analisis untuk mengetahui hubungan

dari pos-pos tententu dalam neraca dan laporan laba rugi secara individu atau

kombinasi dari kedua laporan tersebut.

3. Rasio Keuangan

Menurut Harahap (2008:36), “Analisis Rasio Keuangan adalah suatu metode analisis

untuk mengetahui hubungan dari pos-pos tertentu dalam neraca dan laporan laba rugi

secara individu atau kombinasi dari kedua laporan tersebut”.

4. Jenis-Jenis Rasio Keuangan

Secara umum, rasio keuangan dibagi menjadi 5 golongan :

RASIO LIKUIDITAS, yaitu rasio yang menunjukkan kemampuan perusahaan dalam

menyelesaikan kewajiban jangka pendeknya tepat pada waktunya.

Rasio-rasio yang digunakan dalam mengukur tingkat likuiditas perusahaan adalah :

a. Current Ratio (CR)

CR = Current Asset x 100%

Current Liabilities

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban

lancar. Semakin besar penbandingan aktiva lancar dengan hutang lancar, semakin

lancar yang lebih aman adalah jika berada diatas 1 atau diatas 100%. Artinya aktiva

lancar harus jauh diatas jumlah hutang lancar.

b. Cash Ratio

Cash Ratio = Cash + Marketable Securities x 100%

Current Liabilities

Rasio ini mengukur jumlah yang diberikan oleh kas yang tersedia di perusahaan, di

bank serta surat-surat berharga untuk membayar kewajiban lancar. Semakin besar

komposisi pos tersebut berarti semakin likuid suatu perusahaan.

c. Quick Ratio (QR)

QR = Current Assets – Inventory x 100 %

Current Liabilities

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi

kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan

memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas.

RASIO LEVERAGE, yaitu rasio yang menunjukkan sejauh mana aktiva perusahaan

dibiayai oleh hutang. Rasio ini juga menunjukkan kemampuan modal sendiri

perusahaan untuk membayar semua kewajiban.

Rasio yang paling banyak digunakan untuk menghitung rasio leverage perusahaan

DER = Total Debt x 100%

Total Equity

RASIO AKTIVITAS, yaitu rasio yang menggambarkan aktivitas yang dilakukan

perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian

dan kegiatan lainnya.

Rasio-rasio yang umum digunakan adalah :

a. Working Capital Turn Over (WCTO)

WCTO = Net Sales x 1 kali

Current Assets - Current Liabilities

b. Total Assets Turn Over (TATO)

TATO = Net Sales x 1 kali

Total Assets

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan

kata lain seberapa jauh kemampuan semua aktiva menghasilkan penjualan. Semakin

tinggi rasio ini semakin baik.

c. Fixed Asset Turn Over

Fixed Asset Turn Over = Net Sales x 1 kali

Fixed Assets

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume

penjualan. Semakin tinggi rasio ini semakin baik. Artinya kemampuan aktiva tetap

d. Account Receivable Turn Over (ARTO)

ARTO= Credit Sales : Account Receivable

Rasio ini menunjukkan berapa cepat penagihan piutang. Semakin besar hasil dari

rasio ini semakin baik sebab proses penagihan piutang dilakukan dengan cepat. Atau

dengan kata lain jumlah cepatnya perputaran piutang dalam 1 tahun.

e. Inventory Turn Over (ITO)

ITO = Cost Of Goods Sold : Inventory

Rasio ini menunjukkan berapa kali persediaan barang perusahaan berputar dalam

setahun.

f. Account Payable Turn Over

Account Payable Turn Over = Net Purchase : Account Payable

Rasio ini digunakan untuk mengukur berapa kali utang dagang diputar per tahun

dan menunjukkan berapa kali perusahaan membayar utangnya kepada pemasok dalam

setahun.

RASIO PROFITABILITAS

Rasio profitabilitas yaitu rasio yang menunjukkan kemampuan perusahaan

menghasilkan laba untuk para pemegang saham rasio ini dan menunjukkan tingkat

pendapatan mereka dalam investasi.

Rasio-rasio profitabilitas antara lain :

a. Gross Profit Margin

Rasio ini menunjukkan berapa persen keuntungan yang dicapai dengan menjual

produk. Rasio ini mengindikasikan 3 hal yaitu : efisiensi, harga jual dan pengendalian

persediaan.

b. Net Profit Margin

Net Profit Margin = (Net Income : Sales) x 100 %

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh

dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap

kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

c. Return On Investment (ROI)

ROI= (Net Income : Total Asset) x 100 %

Rasio ini menunjukkan tingkat pengembalian dari bisnis atas seluruh investasi yang

telah dilakukan atau menunjukkan berapa laba yang diperoleh atas setiap Rp. 1

investasi yang dilakukan.

d. Return On Equity (ROE)

ROE = (Net Income : Total Equity) x 100 %

Rasio ini mengukur besar pengembalian yang diperoleh pemilik bisnis untuk

mengukur keberhasilan bisnis dalam memperkaya pemegang saham.

5. Kredit

Menurut asal mulanya kredit berasal dari bahasa yunani, credere yang artinya adalah

kepercayaan. Menurut Undang-Undang Nomor 10 Tahun 1998 Pasal, 1 Ayat 1, “Kredit

adalah penyediaan utang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga,

imbalan atau pembagian hasil keuntungan.”

6. Unsur-Unsur Kredit

Ada 4 (empat) unsur- unsur kredit yaitu :

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya

akan diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Waktu, yaitu masa yang memisahkan antara pemberian prestasi dan kontraprestasi yang

diterima di masa yang akan datang.

c. Degree of risk, yaitu tingkat resiko yang akan dihadapi sebagai akibat dari jangka waktu

yang memisahkan antara pemberi prestasi dan kontraprestasi yang akan diterima di

kemudian hari.

d. Prestasi atau objek dari kredit tidak saja diberikan dalam bentuk uang tetapi juga dalam

bentuk barang atau jasa.

7. Jenis-Jenis Kredit

Secara umum jenis-jenis kredit yang disalurkan oleh bank dapat dilihat dari berbagai segi

antara lain:

Menurut Kegunaan

a. Kredit Investasi

Kredit Investasi yaitu kredit yang ditujukan untuk pembiayaan modal tetap, yaitu peralatan

produksi, gedung dan mesin-mesin atau untuk membiayai rehabilitasi dan ekspansi.

b. Kredit Modal Kerja

c. Kredit Profesi

Kredit Profesi yaitu kredit yang digunakan untuk kepentingan profesi nasabah.

Menurut Waktu

a. Kredit Jangka Pendek

Kredit Jangka Pendek yaitu kredit yang jangka waktu pengembaliannya maksimum 1 tahun.

b. Kredit Jangka Menengah

Kredit jangka menengah yaitu kredit yang jangka waktunya pengembaliannya antara 1-3

tahun.

c. Kredit Jangka Panjang

Kredit jangka panjang yaitu kredit yang jangka waktu pengembaliannya lebih dari 3 tahun.

Menurut Jaminan

a. Kredit Dengan jaminan

Kredit dengan jaminan yaitu kredit yang diberikan dengan suatu jaminan bahwa debitur dapat

melunasi hutangnya.

b. Kredit Tanpa Jaminan

Kredit tanpa jaminan yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu.

Menurut sektor yang dibiayai

Dari sektor yang dibiayai oleh bank, macam kredit adalah kredit perdangangan, kredit

pemborong, kredit perindustrian, kredit peternakan, kredit perhotelan, kredit pertanian, kredit

Menurut penggunaan dana

a. Kredit yang hanya digunakan satu kali disebut juga sebagai non revolving credit (kredit

tidak berputar). Begitu pokok pinjaman dilunasi, kredit tersebut tidak dapat dimanfaatkan

lagi.

b. Kredit yang pemakaian pokok pinjamannya dapat berubah-ubah

Pada saat yang dibutuhkan kredit dapat ditarik, dan setelah tidak dibutuhkan dapat dilunasi.

Pinjaman kredit ini disebut revolving credit (kredit berputar).

Menurut lembaga pemberi penerima kredit

a. Kredit Perbankan

Kredit Perbankan yaitu kredit yang diberikan oleh bank pemerintah atau swasta kepada dunia

usaha guna membiayai permodalan atau kredit kepada individu untuk membiayai kebutuhan

berupa barang dan jasa.

b. Kredit Likuiditas

Kredit Likuiditas yaitu kredit yang diberikan oleh bank sentral kepada bank-bank yang

beroperasi di Indonesia, yang kemudian digunakan sebagai dana untuk membiayai kegiatan

perkreditannya.

Menurut tujuan penggunaan

a. Kredit Konsumsi

Kredit Konsumsi yaitu kredit yang diberikan bank pemerintah atas swasta kepada

b. Kredit Produktif meliputi Kredit Investasi dan Kredit Eksploitasi

Kredit Investasi yaitu kredit yang digunakan untuk keperluan penanaman modal tetap berupa

peralatan produksi, gedung, dan mesin-mesin atau untuk membiayai rehabilitasi dan

ekspansi.

Kredit Eksploitasi yaitu kredit yang ditujukan untuk pembiayaan kebutuhan dunia usaha akan

modal kerja yang berupa persediaan bahan baku, persediaan produk akhir, barang dalam

proses produksi serta piutang dengan jangka waktu yang singkat.

c. Perpaduan antara Kredit Konsumtif dan Kredit Produktif (semi konsumtif dan semi

produktif).

Menurut dokumen yang terkait

a. Kredit Ekspor

Kredit Ekspor yaitu bentuk kredit sebagai sumber pembiayaan dari usaha ekspor. Bisa dalam

bentuk kredit langsung atau tidak langsung, seperti pembiayaan kredit modal kerja jangka

pendek dan kredit investasi untuk jenis industri yang berorientasi ekspor.

b. Kredit Impor

Kredit Impor yaitu bentuk kredit sebagai sumber pembiayaan dari usaha impor.

Menurut segi besar kecilnya aktivitas kegiatan usaha

a. Kredit Kecil

Kredit Kecil yaitu kredit yang diberikan kepada pengusaha yang digolongkan sebagai

pengusaha kecil

b. Kredit Menengah

Kredit Menengah yaitu kredit yang diberikan kepada pengusaha yang assetnya lebih besar

c. Kredit Besar

Kredit Besar yaitu kredit yang diberikan kepada pengusaha yang assetnya lebih besar

daripada pengusaha menengah.

Menurut jumlah kreditur

a. Kredit dengan kreditur tunggal,

Kredit dengan kreditur tunggal yaitu kredit yang krediturnya hanya satu orang atau satu

badan hukum saja.

b. Kredit Sindikasi

Kredit Sindikasi yaitu kredit dimana pihak kreditur terdiri dari beberapa badan hukum

dimana biasanya satu diantara kreditur tersebut bertindak sebagai Lead Creditor.

Fungsi dan Tujuan Pemberian Kredit

Menurut Simorangkir (2000 : 102), fungsi kredit bagi masyarakat ialah :

1. Meningkatkan daya guna uang

2. Meningkatkan peredaran barang dan uang

3. Merupakan salah satu alat stabilitas ekonomi

4. Meningkatkan keinginan berusaha

5. Meningkatkan pemerataan income per kapita

6. Meningkatkan hubungan global

Sedangkan tujuan penyaluran kredit antara lain adalah untuk :

1. Memperoleh pendapatan bank dari bunga kredit

2. Menambah modal kerja perusahaan

8. Prosedur Pemberian Kredit

Prosedur pemberian kredit adalah : Tahapan-tahapan yang harus dilalui

sebelum kredit diputuskan untuk dikucurkan.

Menurut Jusuf (2005 : 13), ada 7 (tujuh) tahap proses kredit yang secara umum berlaku di

bank, yaitu :

1) Permohonan Kredit

Proses penyaluran kredit dimulai dengan permohonan kredit ke bank

yang biasanya berawal dari hasil perbincangan calon debitur dengan

pihak bank atau melalui pengajuan tertulis yang berisi informasi

perusahaan yang diberikan kepada bank. Pengajuan tertulis ini disebut

dengan Proposal Kredit. Begitu permohonan diterima lisan atau tulisan,

bank mulai bekerja melalui investigasi awal. Mereka mulai mencari tahu

tentang diri calon debitur ke berbagai sumber. Apabila segalanya menunjukkan sinyal

positing dan bagus, barulah mereka akan melangkah

ke tahap berikutnya. Akan tetapi, bila sebaliknya, maka bank akan menolak permohonan

kredit.

2) Pengumpulan Data Usaha dan Peninjauan Jaminan

Jika bank memilai bahwa permohonan kredit layak diproses lebih lanjut, bank akan

menghubungi pemohon kredit untuk mengadakan pertemuan. Calon debitur harus

memberikan keterangan yang jelas mengenai jaminan yang akan diberikan kepada pihak

bank. Misalnya kalau jaminan yang akan diberikan adalah tanah kosong, maka calon debitur

harus menunjukkan batas-batas tanah yang jelas. Penilaian jaminan umumnya dilakukan oleh

jasa penilai independen). Hasilnya dapat diberikan kepada pihak bank sebagai data

pembanding.

3) Analisis Kredit

Berdasarkan data yang telah dikumpulkan, Account Officer akan melakukan analisis

kredit.

Pada dasarnya, ada 2 golongan data yang dianalisis yaitu :

1. Analisis data kuantitatif, seperti menghitung kredit modal kerja yang dibutuhkan,

kemampuan membayar bunga, dan pokok pinjaman, analisis keuangan, dll

2. Analisis data kualitatif, misalnya cara calon debitur menghadapi persaingan, kemampuan

manajemen dalam mengelola bisnis, dll.

Menurut Kasmir, (2008 : 92), dalam dunia perbankan prinsip analisis kredit dengan

konsep 5C yaitu : character (watak), capacity (kapasitas), capital (modal), condition

(kondisi), dan collateral (jaminan).

4) Penyusunan Proposal Kredit

Berdasarkan hasil analisis yang dilakukan, bank akan sampai pada kesimpulan

kelayakan proposal kredit. Account Officer akan menyusun proposal kredit untuk diajukan ke

pejabat kredit yang berwenang agar disetujui.

5) Pengumpulan Data Pelengkap

Apabila proposal kredit dinilai layak untuk dibiayai, bank tentu akan menyetujui

proposal tersebut. Calon debitur tersebut akan menerima pemberitahuan dari AO yang

yang dibutuhkan dalam rangkan realisasi permohonan kredit yang telah disetujui, seperti

dokumen jaminan yang asli, kelengkapan data calon debitur dan sebagainya.

6) Pengikatan Kredit dan Pengikatan Jaminan

Pada saat inilah hubungan perkreditan dimulai. Dengan menandatangani perjanjian

kredit dan jaminan, bank dan calon debitur menyepakati berbagai hak dan kewajiban yang

berkaitan dengan kredit yang akan diberikan bank.

Ada 2 perjanjian yang akan ditandatangani :

Perjanjian kredit yang berisi berbagai aspek yang berkaitan dengan kredit. Misalnya :

jumlah, mata uang, jangka waktu, persyaratan pemberian dana, pembayaran bunga dan

pokok, dan sebagainya.

Perjanjian jaminan yang merupakan bagian yang tidak terpisahkan dari suatu kredit.

Misalnya, pemberian kekuasaan kepada bank untuk menjual mobil apabila terjadi kredit

bermasalah, pemasangan hak tanggungan untuk jaminan tanah/bangunan, pengalihan hak

tagih, dll.

7) Administrasi Pinjaman

Pekerjaan ini sepenuhnya ada di bank. Yang terjadi adalah bank akan mengusahakan

berbagai aspek yang berkaitan dengan pinjaman yang disalurkan. Misalnya : menyimpan

jaminan dan dokumennya ditempat yang aman dan tahan api, memasukkan data debitur ke

8) Pencairan Dana dan Pembukaan Fasilitas

Setelah semuanya selesai, maka dana dapat dicairkan sesuai dengan syarat yang

ditentukan dalam perjanjian kredit dan bank akan memberikan fasilitas yang dibutuhkan

debitur sesuai perjanjian.

B. Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan pengaruh rasio-rasio keuangan

terhadap pemberian kredit modal kerja antara lain :

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Yang

Digunakan

Hasil

Anna Safitri

(2009)

Pengaruh Debt To Total

Asset Ratio, Quick Ratio,

Net Profit Margin dan

Return On Investment

Terhadap Penyaluran

Kredit Modal Kerja Pada

PT BNI (Persero)Tbk,

Medan

Variabel Independen :

Debt To Total Asset

Ratio, Quick Ratio,

Net Profit Margin, dan

Return On Investment

Variabel Dependen :

Penyaluran Kredit

Modal Kerja

Debt To Total Asset Ratio secara

simultan berpengaruh terhadap

pemberian kredit modal kerja.

Quick Ratio, Net Profit Margin

dan Return On Investment secara

simultan tidak berpengaruh

terhadap pemberian kredit modal

kerja.

Putri Puspita

Sari

(2009)

Pengaruh Debt To Equity

Ratio Dan Return On

Investment Terhadap

Pemberian Kredit Modal

Kerja Pada PT Bank

Mandiri, Tbk Cabang

Variabel Independen :

Debt To Equity Ratio

dan Return On Equity

Variabel Dependen :

Pemberian Kredit

Debt To Equity Ratio dan Return

On Equity secara simultan

berpengaruh signifikan terhadap

pemberian kredit

negatif dan signifikan

berpengaruh terhadap keputusan

pemberian kredit

Variabel Return On Equity

secara parsial berpengaruh positif

dan tidak signifikan berpengaruh

terhadap pemberian kredit

Kredit Modal Kerja Pada

PT Bank Sumut Pusat

Variabel Independen :

Current Ratio,

Asset Turn over,

Return On Investment

dan Return On Equity

Variabel Dependen :

Pemberian Kredit

Modal Kerja

Asset Turn Over, dan Return On

Investment berpengaruh secara

parsial terhadap pemberian kredit

modal kerja

Current ratio dan Return On

Equity secara parsial tidak

berpengaruh terhadap pemberian

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan peneliti terdahulu serta

alasan-alasan logis. Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Working Capital To Total Asset Ratio

(X1)

Current ratio

(X2)

Quick Ratio

(X3)

Net profit margin (X6)

Debt to equity ratio

(X5)

Account Receivable Turn Over (X4)

Pemberian Kredit Modal Kerja

(Y)

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap semua masalah yang diajukan,

berdasarkan kerangka konseptual yang dibuat. Hipotesis dalam penelitian ini adalah :

Working Capital To Total Asset Ratio, Current Ratio, Quick Ratio, Account Receivable Turn

Over, Debt To Equity Ratio, Net Profit Margin dan Return On Investment secara parsial

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan adalah desain kausal, yaitu untuk mengetahui

hubungan-hubungan antara satu variabel dengan variabel laninnya atau bagaimana satu variabel

mempengaruhi variabel lainnya. (Umar, 2003:63)

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : Objek/subjek, yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. (Sugiyono, 2004:72)

Populasi pada penelitian ini adalah perusahaan-perusahaan yang mengajukan permohonan

kredit modal kerja jangka menengah ke PT Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau,

Medan per Januari 2006 sampai dengan Januari 2008, dan terdapat 128 perusahaan yang

mengajukan permohonan pinjaman kredit modal kerja sepanjang periode tersebut.

Sampel adalah “Bagian dari jumlah dan karakteristik yang dimiliki oleh popolasi

tersebut”.(Sugiyono 2004:73). Dalam penelitian ini, penulis menggunakan teknik

pengambilan sampel dengan cara “purposive sampling”, yaitu teknik penentuan sampel

dengan pertimbangan tertentu.(Sugiyono,2004:78).

Beberapa kriteria atau pertimbangan yang diambil untuk dijadikan sampel yaitu :

1. Debitur yang diteliti adalah debitur yang menerima pinjaman Kredit Modal Kerja (KMK)

2. Debitur tersebut masih menerima pinjaman kredit modal kerja jangka menengah ke PT.

Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau, Medan periode Januari 2006 sampai

Januari 2008.

Berdasarkan kriteria diatas, maka sampel yang memenuhi kriteria tersebut adalah 30

debitur.

C. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari ;

1. Data Primer, yaitu data yang diperoleh secara langsung dari objek penelitian, dalam hal

ini adalah PT. Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau, Medan seperti melalui hasil

wawancara dengan pihak pimpinan perusahaan dan account officer yang menangani bagian

kredit untuk memberikan keterangan dan penjelasan mengenai analisis kredit.

2. Data Sekunder, yaitu data yang sudah diolah yang bersumber dari perusahaan yang

diteliti, buku-buku, literature, dan sumber kepustakaan lainnya yang mendukung pembahasan

yang dilakukan.

Dalam hal ini, data sekunder yang akan digunakan berupa :

d. Sejarah singkat perusahaan

e. Laporan keuangan debitur antara lain Laporan Neraca dan Laporan

Laba Rugi 2 tahun terakhir.

D. Definisi Operasional dan Pengukuran Variabel Penelitian

Adapun definisi operasional variabel-variabel yang dimaksud dalam penelitian ini yaitu :

1. Pemberian Kredit (Y)

Pemberian kredit dalam hal ini diukur dari besarnya kredit yang diberikan kepada debitur

2. Analisis Rasio Keuangan

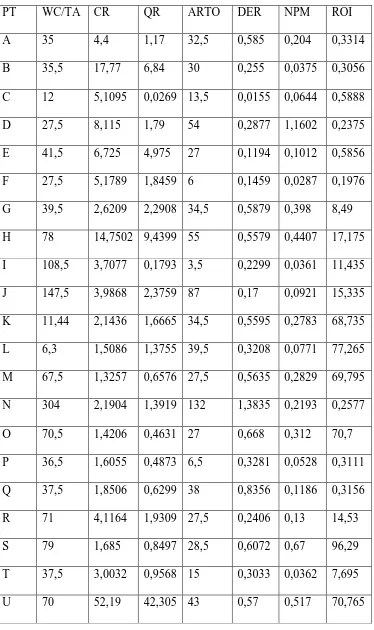

Working Capital To Total asset ratio (X1) : Rasio ini Menunjukkan

hasil pengurangan penjualan bersih dengan hutang lancar dikalikan bilangan

konstanta 1.

WC/TA = (Net Sales – Current Liabilities) x 1

Current Ratio (X2) : Rasio ini menunjukkan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar.

Current Ratio (CR) = Current Assets : Current Liabilities

Quick Ratio (X3) : Rasio ini merupakan kemampuan perusahaan dalam memenuhi

kewajiban-kewajibannya dengan tidak memperhitungkan persediaan.

QR) = (Current Assets – Inventory : Current Liabilities) x 100 %

Account Receivable Turn Over (X4) : Rasio ini menunjukkan berapa cepat penagihan

piutang.

ARTO = Credit Sales : Account Receivable

Debt to Equity Ratio (X5) : Rasio ini menunjukkan sejauh mana modal sendiri

menjamin seluruh hutang.

DER = Total Debt : Total Equity

Profit Margin Ratio (X6) : Rasio ini menunjukkan berapa besar persentase pendapatan

bersih yang diperoleh dari setiap penjualan.

PMR = (Net Income : Sales) x 100 %

Return On Investment (X7) : Rasio ini menunjukkan kemampuan perusahaan dalam

menghasilkan keuntungan dengan penggunaaan seluruh aktiva perusahaan yang

dimiliki.

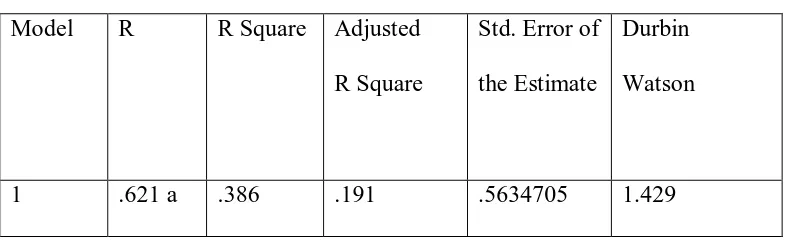

E. Metode Penganalisaan Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik

dengan menggunakan bantuan program SPSS Amos versi 16.

Menurut Imam Ghozali (2005:81), ”Untuk menganalisis besarnya hubungan dan pengaruh

depanden dengan lebih dari 1 variabel independen dikenal dengan analisis regresi berganda”.

Bentuk umum persamaan regresi untuk k varibel dapat dirumuskan sebagai berikut : Y= a +

b1x1 + b2x2 + b3x3 + …..+ bkxk

Maka bentuk persamaan regresi untuk 7 variabel independen adalah :

Y= a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + b7x7

Dimana :

Y = Pemberian kredit/ kredit yang diberikan (KMK)

X1 = Working Capital To Total Asset Ratio (WC/TA)

X2 = Current Ratio (CR)

X3 = Quick Ratio (QR)

X4 = Account Receivable Turn Over (ARTO)

X5 = Debt to Equity Ratio (DER)

X6 = Net Profit Margin (NPM)

X7= Return On Invesment (ROI)

a = konstanta

b1, b2, b3, b4, b5, b6, b7 = koefisien regresi

Model diatas mengisyaratkan jawaban akar hipotesis, namun pada regresi berganda : Y= a +

b1x1 + b2x2 + b3x3 + …..+ bkxk, mungkin secara bersama- sama pengaruh semua variabel

dari x1 sampai xk nyata. Namun demikian belum tentu secara individu atau secara parsial

Oleh sebab itu, penulis melakukan uji signifikansi parsial (Uji t ) dari masing-masing variabel

independen terhadap variabel dependen.

Uji t (uji signifikansi parsial) adalah untuk menguji apakah suatu variabel bebas berpengaruh

atau tidak terhadap variabel tidak bebas.

F. Jadwal dan Lokasi Penelitian

Penelitian ini dimulai oleh penulis pada bulan Januari 2008 dengan lokasi objek

BAB IV

HASIL PENELITIAN

A. Gambaran Umum PT Bank Rakyat Indonesia, Tbk Cabang Puteri Hijau Medan

1. Sejarah Ringkas Bank

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh

Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs

Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan

Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai

hari kelahiran BRI.

Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja. Pada periode setelah

kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan

bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi

perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk

sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949

dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui

PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang

merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij

(NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN

diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani

dan Nelayan.

Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965 tentang pembentukan

Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank

Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit

II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok

Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral,

yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara

Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua

Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya

berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI

sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan

Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat

Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah. PT. BRI

(Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada masyarakat kecil

sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada

golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan penyaluran KUK

pada tahun 1994 sebesar Rp. 6.419,8 Milyar yang meningkat menjadi Rp. 8.231,1 milyar

pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466

Milyar.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini

Bank Rakyat Indonesia mempunyai Unit Kerja yang berjumlah 4.447 buah, yang terdiri dari

1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang

(Dalam Negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York

Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6

2. Jenis-jenis kredit yang disalurkan oleh Bank Rakyat Indonesia

Jenis-jenis kredit yang diberikan oleh PT Bank Rakyat Indonesia, Tbk adalah sebagai

berikut :

A. Kredit Mikro

Kredit mikro terdiri dari hanya satu jenis kredit yaitu : Kupedes

Kupedes adalah suatu fasilitas kredit yang disediakan oleh BRI Unit (bukan oleh Kantor

Cabang BRI atau Bank lain), untuk mengembangkan atau meningkatkan usaha kecil yang

layak.

Sasaran Kupedes adalah :

Perorangan atau perusahaan yang usahanya dinilai layak yaitu :

Golongan masyarakat berpenghasilan tetap misalkan Pegawai Negeri Sipil dengan pangkat

lid kebawah dan bukat pejabat.

B. Kredit Ritel

Kredit ritel terdiri dari beberapa jenis kredit yaitu :

1) Kredit Agunan Kas

Bagi para pengusaha yang berminat menjaminkan surat-surat berharga untuk mencukupi

besaran plafon kredit yang diajukan, Bank Rakyat Indonesia menyediakan fasilitas Kredit

dengan Agunan Kas.

Persyaratan utama pengajuan kredit dengan agunan kas adalah Nasabah mempunyai

bentuk asli surat berharga berikut:

Setoran Kas (rekening simpanan di BRI) baik Rupiah ataupun Valas

Deposito Berjangka, Sertifikat Deposito, dan jenis Simpanan Lainnya yang

diterbitkan BRI atau

Maksimal jangka waktu pengembalian pinjaman kredit adalah 3 (tiga) tahun.

2) Kredit Express

Kredit Express menjawab kebutuhan para professional khususnya dokter, notaris, akuntan

dan bidan, yang hendak memerlukan modal kerja atau investasi. Kredit Express ini juga

ditawarkan bagi para pengusaha yang menginginkan pembiayaan usaha produktif dengan

pola angsuran tetap tiap bulannya.

3) Kredit Investasi

Kredit Investasi merupakan solusi tepat bagi para pengusaha yang

membutuhkan pembiayaan investasi awal yang hendak dilakukan para nasabah UMKM.

Selain itu, BRI juga memberikan Kredit investasi refinancing.

Kredit Investasi refinancing merupakan solusi permasalahan pengusaha, yang

telah/sedang menjalankan pembiayaan investasi namun mengalami hambatan biaya untuk

menyelesaikan proyek investasi yang telah dijalankan. Dengan memenuhi persyaratan

umum untuk pengajuan kredit dan menyediakan dana sendiri (Sharing Dana Sendiri)

sebesar 35 % dari Total Biaya Project, para nasabah dapat mengajukan Kredit Investasi

Bank BRI.

4) Kredit Modal Kerja

Kredit Modal Kerja merupakan salah satu layanan BRI yang bertujuan untuk membiayai

tambahan modal kerja yaitu piutang dan tambahan persediaan. Seiring berkembangnya

usaha dan meningkatnya kebutuhan modal kerja para nasabah pengusaha, BRI bersedia

Skim plafond kredit menurun dengan jangka waktu maksimal 3 tahun

Skim plafond kredit tetap dengan jangka waktu maksimal 1 tahun.

Dalam pengajuan kredit modal kerja, para nasabah disyaratkan untuk menyediakan dana

sendiri minimum sebesar 30% dari total kebutuhan modal usaha.

Persyaratan umum :

a. Mempunyai usaha yang layak dibiayai, usaha minimal telah berjalan 2 tahun dengan

perolehan laba minimal 1 tahun terakhir.

b. Mengajukan surat permohonan kredit

c. Melampirkan dokumen identitas diri :

1) Copy KTP, Kartu Keluarga dan Akta Nikah

2) Pasfoto debitur

3) Melampirkan dokumen identitas usaha :

Copy NPWP, SIUP, SITU, TDP, Surat Ijin Gangguan / HO atau Perijinan

Lainnya.

Copy Akte Pendirian/ Perubahan Pendirian Usaha (Khusus usaha berbadan

hukum)

4) Agunan pokok (Usaha yang dibiayai) dan Agunan Tambahan (Fixed Asset)

5) Melampirkan copy rekening koran 3 bulan terakhir (bagi nasabah take over bank

lain)

6) Biaya administrasi, biaya provisi, biaya asuransi dan biaya notaris, sesuai

5) BRI Guna

Kredit BRIGuna merupakan salah satu pelayanan perbankan yang ditawarkan BRI

untuk mengatasi fenomena hidup para karyawan, yang mempunyai penghasilan tetap.

Nasabah dapat memanfaatkan fasilitas Kredit BRIGuna untuk memenuhi berbagai

keperluan apapun sesuai kebutuhan produktif maupun kebutuhan konsumtif Anda.

6) Kredit Waralaba

BRI juga memberikan fasilitas kredit waralaba dalam bentuk Modal Kerja dan juga

Investasi. Waralaba (franchise) adalah perikatan antara pemberi waralaba (franchisor) &

penerima waralaba (franchisee).

7) Kredit SPBU

Dengan meningkatnya jumlah kendaraan bermotor, BRI menawarkan fasilitas Kredit

baik Investasi maupun Modal Kerja khusus SPBU. Debitur menyerahkan Rekening koran

selama 6 bulan terakhir dan SPBU yang bersangkutan telah diasuransikan.

8) Kredit Resi Gudang

Resi Gudang (Warehouse Receipt) yaitu : Dokumen/Surat bukti kepemilikan barang

yang disimpan di Gudang yang diterbitkan oleh Pengelola Gudang tertentu. Sistem Resi

Gudang (SRG) yaitu : Berbagai kegiatan yang berkaitan dengan penerbitan, pengalihan,

penjaminan, dan penyelesaian transaksi Resi Gudang.

9) Kredit Talangan BBM

10)Kredit Batubara

Pembiayaan usaha batubara yang melingkupi :

Kegiatan eksploitasi (penggalian, pengolahan dan pemurnian, penyimpanan

dan/atau pengangkutan batubara)

Usaha jasa pertambangan, meliputi: perdagangan (trading), transportasi (trucking,

tongkang, mother vessel), pelabuhan muat.

C. Kredit Program

Kredit program terdiri dari :

Kredit Kepemilikan Rumah yaitu fasilitas kredit rumah yang ditujukan bagi karyawan

perusahaan, professional, pengusaha atau wiraswasta dengan jangka waktu kredit

maksimum 20 (dua puluh) tahun.

Kredit Pemilikan Kendaraan Bermotor yaitu fasilitas kredit yang diperuntukkan bagi

karyawan perusahaan, professional, pengusaha, untuk tujuan pembelian kendaraan

bermotor. Jangka waktu kredit maksimum 5 (lima) tahun, dibayar kembali secara

angsuran/lunas pada saat jatuh tempo.

D. Kredit Pengembangan Energi Nabati dan Revitalisasi Perkebunan (KPEN-RP)

Kredit Investasi yang diberikan oleh Bank Rakyat Indonesia kepada petani langsung atau

melaui Perusahaan Mitra, dengan memperoleh subsidi bunga dari Pemerintah dalam rangka

mendukung Program Pengembangan Bahan Baku Bahan Bakar Nabati dan Program

Revitalisasi Perkebunan.

Program Pengembangan Tanaman Bahan Baku Bahan Bakar Nabati

Upaya peningkatan produksi dan produktivitas tanaman penghasil bahan baku bahan bakar

E. Kredit Ketahanan Pangan dan Energi

Kredit ketahanan pangan dan energy adalah kredit investasi dan/atau modal kerja yang

diberikan dalam rangka mendukung pelaksanaan Program Ketahanan Pangan dan Program

Pengembangan Tanaman Bahan Baku Bahan Bakar Nabati.

F. Kredit Usaha Rakyat

Kredit ini diperuntukkan bagi usaha Mikro, Kecil & Koperasi dengan plafond kredit dari

Rp. 5 juta sampai dengan 500 juta.

3. Prosedur Pemberian Kredit Oleh Bank Rakyat Indonesia

Kebijakan perkreditan Bank Rakyat Indonesia secara nasional sama dengan perbankan

lain di Indonesia, sesuai dengan ketentuan yang telah ditetapkan oleh Bank Indonesia, hanya

berbeda dari strategi bank masing-masing.

Prosedur pemberian kredit di Bank Rakyat Indonesia adalah sebagai berikut :

A. Calon debitur yang telah mempunyai usaha sedang berjalan, dimana mengalami

kekurangan modal kerja dapat mengajukan permohonan kredit sebagai tambahan modal kerja

ke seluruh kantor Bank Rakyat Indonesia. Calon debitur mengajukan permohonan secara

tertulis, mengisi formulir yang disediakan bank, dan melampirkan data yang diperlukan, lalu

diserahkan ke Account Officer (AO).

Dalam pemberian kredit, debitur yang melakukan peminjaman kredit modal kerja 500 juta

disarankan untuk mengajukan pinjaman ke BRI kantor cabang pembantu. Sedangkan kredit

yang nominalnya 500 juta - 50 M dapat dilakukan di kantor cabang maupun kantor pusat

yang diputuskan oleh Pimpinan Cabang.

Kredit 500 juta – 2 M oleh Pimpinan Cabang (Pinca)

Kredit 2M- 3,5 M oleh Wakil Pimpinan Wilayah

Kredit 3,5 M- 5M oleh Pimpinan Wilayah

Kredit 5M – 50 M oleh Komite Kredit.

Calon debitur mengajukan permohonan secara tertulis, mengisi formulir yang disediakan

bank, dan melampirkan data yang diperlukan, lalu diserahkan kepada bagian ADK

(Administrasi kredit).

Data-data yang diserahkan ini yaitu :

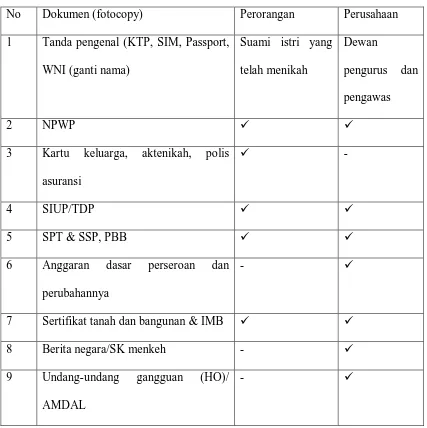

Tabel 4.1

Dokumen Persyaratan Kredit

No Dokumen (fotocopy) Perorangan Perusahaan

1 Tanda pengenal (KTP, SIM, Passport,

WNI (ganti nama)

3 Kartu keluarga, aktenikah, polis

asuransi

-

4 SIUP/TDP

5 SPT & SSP, PBB

6 Anggaran dasar perseroan dan

perubahannya

-

7 Sertifikat tanah dan bangunan & IMB

8 Berita negara/SK menkeh -

9 Undang-undang gangguan (HO)/

AMDAL

10 Laporan appraisal (laporan penilaian

jaminan)

Permohonan kredit diatas 5 M

menggunakan jasa independen

appraisal (Penilai independen)

11 Surat kontrak kerja

12 Dokumen jaminan

13 Neraca dan Laba rugi 2 tahun terakhir

14 Proyeksi usaha/ rencana

15 Aktivitas rekening koran 3-6 bulan

terakhir baik di BRI maupun bank lain

Sumber : PT BRI, Tbk Cabang Puteri Hijau Medan

B. Administrasi kredit lalu memeriksa kelengkapan dan kebenaran dokumen-dokumen calon

debitur untuk diverifikasi.

Selanjutnya bagian Administrasi kredit menyerahkan dokumen yang telah diperiksa tersebut

ke bagian Account Officer (AO). Selanjutnya AO membuat appointment (janji) bertemu

dengan calon debitur untuk melihat kegiatan dan kelayakan usahanya. Survei dan analisis

kredit dilakukan melalui pendekatan prinsip- prinsip 5 (lima) C untuk kriteria calon debitur

yang layak menerima pinjaman kredit, yaitu :

Character (Karakter)

Analisis watak bertujuan untuk mendapatkan gambaran akan kemampuan membayar dari

pemohon. Untuk mendukung analisis watak ini, maka AO harus meneliti perilaku debitur dari

berbagai sumber informasi yg releven antara lain :

1. Reputasi bisnis/reputasi perusahaan

4. Riwayat hidup dan atau riwayat pernikahan

5. Gaya hidup

6. Tingkat kooperatif selama proses analisis dilakukan

7. Tingkat hubungan/kerjasama dengan BRI

8. Kecendrungan berbisnis selama ini

9. Budaya prusahaan

10.Legalitas usaha pemohon

11.Akte pendiri badan usaha beserta perubahannya

12.Informasi Bank (BI),rekan bisnis,pesaing dsb

13.Catatan intern BRI.

AO agar berhati hati dalam memproses pemberian kredit kepada debitur yang diragukan

kemauan membayar atau itikad baiknya.

Capacity (Kemampuan)

Analisis ini bertujuan mengukur tingkat kemampuan membayar debitur, dimana diteliti

mengenai kemampuan mengelola usahanya, pengetahuan di bidang usaha tersebut,

pendidikan, pengalaman serta kompetensi bisnis yang dimiliki calon debitur. Tingkat

kemampuan membayar diperoleh dari hasil usaha (pendapatan) objek yang akan dibiayai oleh

Bank Rakyat Indonesia. Tingkat kemampuan membayar dipengaruhi oleh aspek manajemen,

produksi, pemasaran, personalia dan keuangan.

Capital (Modal)

Tujuan analisis modal adalah mengukur kemampuan usaha debitur untuk mendukung

pembiayaan dengan modalnya sendiri (own share). Semakin besar kemampuan modal berarti

semakin besar porsi pembiayaan yang didukung oleh modal sendiri atau sebaliknya. Untuk