FAKTOR-FAKTOR YANG MEMPENGARUHI INDEPENDENSI

PEMERIKSA (AUDITOR) PADA INSPEKTORAT

KOTA BINJAI PROVINSI SUMATERA UTARA

TESIS

Oleh

JALALUDDIN

077017016/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI INDEPENDENSI

PEMERIKSA (AUDITOR) PADA INSPEKTORAT

KOTA BINJAI PROVINSI SUMATERA UTARA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

JALALUDDIN

077017016/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR–FAKTOR YANG MEMPENGARUHI INDEPENDENSI PEMERIKSA (AUDITOR) PADA INSPEKTORAT KOTA BINJAI PROVINSI SUMATERA UTARA

Nama Mahasiswa : Jalaluddin Nomor Pokok : 077017016 Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Ketua Anggota

(Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Program Studi, Direktur

Tanggal Lulus : 18 Februari 2011

Telah diuji pada

Tanggal : 18 Februari 2011

____________________________________________________

___

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Drs. Idhar Yahya, MBA,Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“FAKTOR-FAKTOR YANG MEMPENGARUHI INDEPENDENSI PEMERIKSA

(AUDITOR) PADA INSPEKTORAT KOTA BINJAI PROVINSI SUMATERA

UTARA”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara jelas dan benar.

Medan, 18 Februari 2011 Yang Membuat Pernyataan :

ABSTRAK

Tujuan penelitian ini untuk menguji secara empiris dan menganalisis apakah gangguan pribadi, gangguan ekstern, dan gangguan organisasi berpengaruh terhadap independensi pemeriksa.

Populasi pada penelitian ini adalah Pemeriksa Inspektorat Kota Binjai yang berjumlah 39 pemeriksa, yang keseluruhannya dijadikan sampel. Untuk menguji hipotesis pengaruh gangguan pribadi, gangguan ekstern, dan gangguan organisasi terhadap independensi pemeriksa secara simultan dan parsial digunakan uji F dan uji t.

Hasil penelitian ini membuktikan bahwa gangguan pribadi, gangguan ekstern dan gangguan organisasi secara simultan berpengaruh signifikan terhadap independensi pemeriksa. Secara parsial gangguan pribadi, gangguan ekstern dan gangguan organisasi berpengaruh signifikan terhadap independensi pemeriksa, tetapi yang memiliki pengaruh terbesar terhadap independensi pemeriksa adalah gangguan organisasi. Hasil penelitian ini juga membuktikan bahwa 62,3 % variasi variabel dependen (independensi pemeriksa) dijelaskan oleh variabel independen (gangguan pribadi, gangguan ekstern dan gangguan organisasi), dan sisanya sebesar 37,7 % dijelaskan oleh variabel lain di luar variabel yang digunakan.

ABSTRACT

The objective of this research is to test empirically and analyze if personal disturbance, external disturbance and organizational disturbance will affect the auditors’ independence. The auditors on this research are Inspectorate Auditors of Deli Serdang Regency with the number of 39 auditors where all of them become the samples. To hypothesize the effects of personal disturbance, external disturbance and organizational disturbance to the auditors’ independence, test F and test t are simultaneously and partially applied.

This research proves that such disturbances simultaneously give significant effects to the auditors’ independence. Partially, such disturbances also give significant effects to the auditors’ independence, but the most affected to the auditors’ independence, is organizational disturbance. This research also proves that 62,3% dependent variable variations (the auditors’ independence) are described by independent variables( personal, external and organizational disturbances), the remainder is 37,7% described by other variables outside the used variables.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini

dengan judul “FAKTOR–FAKTOR YANG MEMPENGARUHI INDEPENDENSI

PEMERIKSA (AUDITOR) PADA INSPEKTORAT KOTA BINJAI PROVINSI

SUMATERA UTARA” sebagai salah satu persyaratan menyelesaikan studi pada

Sekolah Pascasarjana Program Studi Ilmu Akuntansi pada Universitas Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam

penyusunan tesis ini, oleh karena itu dengan setulus hati penulis menyampaikan rasa

terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A (K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus

sebagai Dosen Pembimbing Utama yang telah banyak meluangkan waktu dan

pikiran secara sabar dan penuh kasih sayang untuk mengarahkan, membimbing,

dan memberikan saran-saran kepada penulis dalam penyusunan tesis ini.

telah banyak memberikan arahan, bimbingan dan saran-saran untuk perbaikan tesis

ini.

5. Bapak Drs. Idhar Yahya, MBA, Ak, Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, dan

Bapak Drs. Rasdianto, MA, Ak selaku Dosen pembanding yang telah banyak

memberikan saran dan kritik untuk perbaikan tesis ini.

6. Bapak Inspektur Jenderal Departemen Pendidikan Nasional di Jakarta yang telah

memberikan kesempatan kepada penulis, untuk mengikuti studi pada Program

Studi Magister Akuntansi Jurusan Akuntansi Pemerintahan Sekolah Pascasarjana

Universitas Sumatera Utara, melalui Program Beasiswa S-2 Akuntansi

Pemerintahan/Pengawasan Keuangan Negara State Reform Sector Development

Program (STAR-SDP) Loan ADB No. 2127-INO (SF).

7. Ibu Dra. Hj. Nurlena Siregar, MM selaku Inspektur Kota Binjai yang telah

mendukung penulis untuk mengikuti studi di Sekolah Pascasarjana Universitas

Sumatera Utara, dan memberikan izin untuk melakukan penelitian di Inspektorat

Kota Binjai.

8. Kedua orang tua tercinta dan tersayang, Ayahanda (Alm) Sati Ahmad Siregar dan

(Almh) Ibunda Raisa Lubis.

9. Yang tersayang Istriku (Bertha br Tarigan), Ananda Nurainun Siregar, SE,

Nurhasanah Siregar, ST, Sri Elita Siregar, SP. Abang, kakak-kakak, dan

adik-adikku yang telah memberikan dukungan dengan penuh kasih sayang kepada

10.Rekan-rekan mahasiswa dan rekan-rekan kerja di Inspektorat Kota Binjai yang

telah mendukung penulis dan saran-saran yang berarti bagi penulis dan semua

pihak yang tidak dapat penulis sebutkan satu per satu yang telah banyak membantu

dan memberikan perhatiannya, sehingga penulisan tesis ini dapat diselesaikan.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh

penulis dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan dan saran

yang sifatnya membangun. Namun demikian, besar harapan penulis terhadap tesis

yang telah diselesaikan ini dapat bermanfaat bagi para pembaca.

Medan, Februari 2011

Penulis

RIWAYAT HIDUP

1. Nama : Jalaluddin.

2. Tempat / Tanggal Lahir : Simangambat, 15 April 1958.

3. Agama : Islam.

4. Jenis Kelamin : Laki-laki.

5. Pekerjaan : Pegawai Negeri Sipil.

6. Status : Sudah Menikah.

7. Orang Tua

a. Ayah : (Alm) Sati Ahmad Siregar.

b. Ibu : (Almh) Raisa Lubis.

8. Alamat : Jl. Danau Poso Gg. Darma No. 1 Binjai

Kode Pos : 20735.

9. Nomor Handphone (Hp) : 0852 6217 7117.

10. Pendidikan

a. SD : SD. Negeri 2 Simangambat, Lulus Tahun 1971.

b. SMP : SMP Negeri Siabu, Lulus Tahun 1974.

c. SMA : SMA Neg. Padang Sidempuan, Lulus Tahun 1977.

5.3.8. Pembahasan Hasil Penelitian ... 62

BAB VI KESIMPULAN DAN SARAN ... 68

6.1. Kesimpulan ... 68

6.2. Keterbatasan Penelitian ... 69

6.3. Saran ... 71

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No Judul Halaman

2.1. Tinjauan Atas Penelitian Terdahulu………..… 16

4.1. Defenisi Operasional Variabel………... 26

5.1. Pengumpulan Data... 38

5.2. Karakteristik Responden Berdasarkan Jenis Kelamin……….. 39

5.3. Karakteristik Responden Berdasarkan Masa Kerja……….. 39

5.4. Uji Validitas Variabel Penelitian……….. 41

5.5. Uji Reliabilitas Variabel Penelitian……….. 44

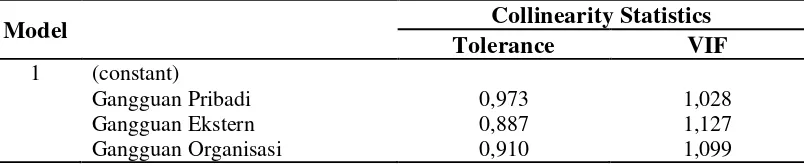

5.6. Uji Multikolinieritas... 48

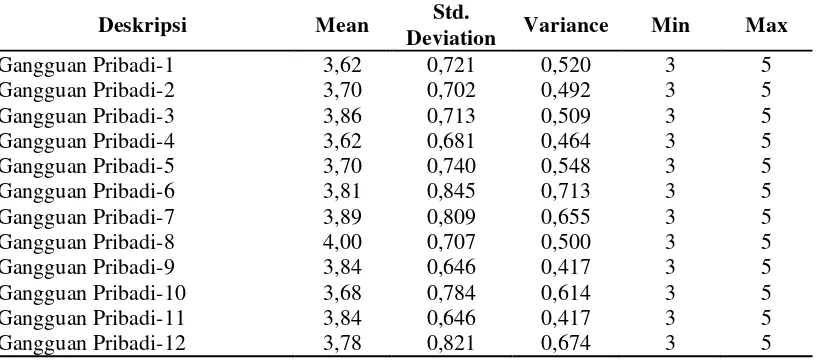

5.7. Deskripsi Variabel Gangguan Pribadi (X1 5.8. Deskripsi Variabel Gangguan Ekstern (X )……….……….. 50 2 5.9. Deskripsi Variabel Gangguan Organisasi (X )……….……. 53

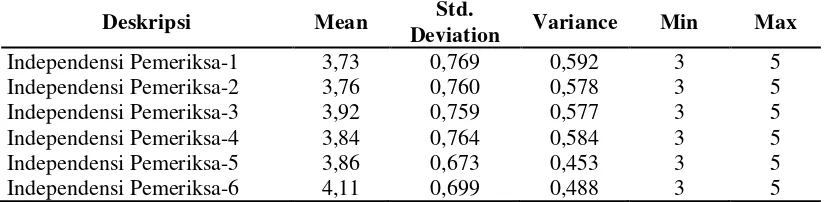

3 5.10. Deskripsi Variabel Independensi Pemeriksa (Y)……….…….. 56

)……….………. 55

5.11. Hasil Uji F (Uji ANOVA)……….……… 57

5.12. Nilai t Hitung……….... 59

DAFTAR GAMBAR

No Judul Halaman

3.1. Kerangka Konsep……….... 18

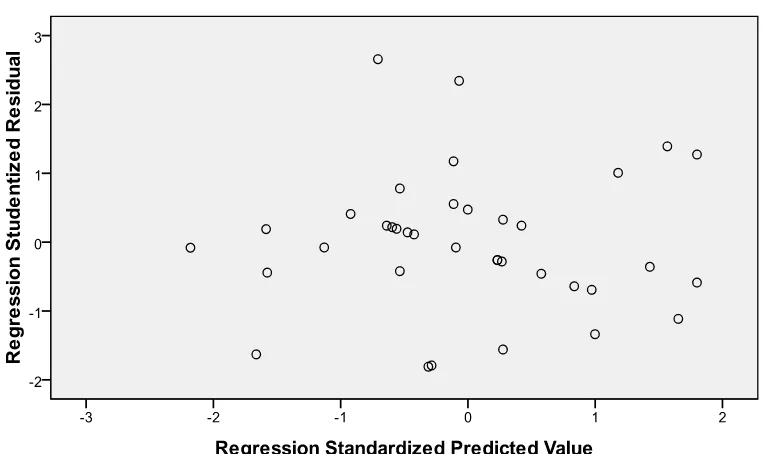

5.1. Grafik Uji Normalitas Data Variabel Penelitian

Dengan Histogram dan P-Plot... 46

DAFTAR LAMPIRAN

No Judul Halaman

1 Kuesioner Penelitian……….... 74

2 Data Kuesioner Responden………... 79

3 Hasil Uji Validitas dan Reliabilitas Angket Gangguan Pribadi... 83

4 Frekuensi Jawaban Responden………... 93

ABSTRAK

Tujuan penelitian ini untuk menguji secara empiris dan menganalisis apakah gangguan pribadi, gangguan ekstern, dan gangguan organisasi berpengaruh terhadap independensi pemeriksa.

Populasi pada penelitian ini adalah Pemeriksa Inspektorat Kota Binjai yang berjumlah 39 pemeriksa, yang keseluruhannya dijadikan sampel. Untuk menguji hipotesis pengaruh gangguan pribadi, gangguan ekstern, dan gangguan organisasi terhadap independensi pemeriksa secara simultan dan parsial digunakan uji F dan uji t.

Hasil penelitian ini membuktikan bahwa gangguan pribadi, gangguan ekstern dan gangguan organisasi secara simultan berpengaruh signifikan terhadap independensi pemeriksa. Secara parsial gangguan pribadi, gangguan ekstern dan gangguan organisasi berpengaruh signifikan terhadap independensi pemeriksa, tetapi yang memiliki pengaruh terbesar terhadap independensi pemeriksa adalah gangguan organisasi. Hasil penelitian ini juga membuktikan bahwa 62,3 % variasi variabel dependen (independensi pemeriksa) dijelaskan oleh variabel independen (gangguan pribadi, gangguan ekstern dan gangguan organisasi), dan sisanya sebesar 37,7 % dijelaskan oleh variabel lain di luar variabel yang digunakan.

ABSTRACT

The objective of this research is to test empirically and analyze if personal disturbance, external disturbance and organizational disturbance will affect the auditors’ independence. The auditors on this research are Inspectorate Auditors of Deli Serdang Regency with the number of 39 auditors where all of them become the samples. To hypothesize the effects of personal disturbance, external disturbance and organizational disturbance to the auditors’ independence, test F and test t are simultaneously and partially applied.

This research proves that such disturbances simultaneously give significant effects to the auditors’ independence. Partially, such disturbances also give significant effects to the auditors’ independence, but the most affected to the auditors’ independence, is organizational disturbance. This research also proves that 62,3% dependent variable variations (the auditors’ independence) are described by independent variables( personal, external and organizational disturbances), the remainder is 37,7% described by other variables outside the used variables.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dari tema judul tesis tersebut diatas yaitu : Faktor-faktor yang mempengaruhi

independensi pemeriksa (auditor) pada Inspektorat Kota Binjai, maka dapat diambil

suatu pengertian singkat dengan indenpenden pemeriksa pada objek yang diperiksa.

Sebagai tema independensi dalam pelaksanaan tugas dalam menjalankan pemeriksaan

disuatu unit kerja, untuk lebih memahami lebih lanjut pengertian audit antara lain :

a. Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti-bukti secara

objektif mengenai suatu pernyataan tentang kegiatan atau kejadian ekonomis

untuk menentukan tingkat kesesuaian antara pernyaataan tersebut dengan kriteria

yang telah ditentukan, serta mengkomunikasikan hasilnya kepada pihak yang

berkepentingan.

b. Suatu kegiatan pengumpulan dan penilaian bukti-bukti yang menjadi pendukung

informasi kuantitatif suatu entitas untuk menentukan dan melaporkan sejauh mana

kesesuaian antara informasi kuantitatif tersebut dengan kriteria yang telah

ditetapkan, audit harus dilakukan oleh institusi atau orang yang kompeten dan

c. Suatu proses kegiatan selain bertujuan untuk mendeteksi kecurangan atau

penyelewengan dan memberikan simpulan atas kewajaran penyajian akuntabilitas,

juga menjamin ketaatan terhadap hukum, kebijaksanaan dan peraturan melalui

pengujian apakah aktivitas organisasi dan program dikelola secara ekonomis,

efisien dan efektif.

BPKP, 2001 ; Diklat AT. Ahli menyebutkan “auditing adalah proses kegiatan yang

bertujuan untuk meyakinkan tingkat kesesuaian antara suatu kondisi yang menyangkut

kegiatan dari suatu entitas dengan kriterianya, dilakukan oleh auditor yang kompeten

dan independen dengan mendapatkan dan mengevaluasi bukti-bukti pendukungnya

secara sistematis, analisi, kritis dan selektif, guna memberikan pendapat atau simpulan

dan rekomendasi kepada pihak-pihak yang berkepentingan”.

Dari uraian tersebut sebagai pemeriksa (auditor) pemerintah harus memiliki

pemahaman yang sangat penting dan mendalam. Independensi merupakan konsep

yang fundamental, esensial dan merupakan karakter yang sangat penting bagi

pemeriksa (auditor) pemerintah dalam melaksanakan tugas pemeriksaan, sehingga

pemeriksa intern pemerintah harus bersikap independen untuk memenuhi

pertanggungjawaban profesionalnya.

Dalam menjalankan tugasnya (profesinya) sebagai pemeriksa perlu

mempertimbangkan tiga macam gangguan terhadap independensi yaitu : Gangguan

pribadi, ekstern, organisasi/instansi, sehingga bila satu atau lebih dari gangguan

melaksanakan tugas pemeriksaannya, maka pemeriksan tersebut harus menolak

penugasan pemeriksaan. Dalam keadaan pemeriksa yang karena sesuatu hal tidak

dapat menolak penugasan, gangguan dimaksud harus dimuat dalam bagian lingkup

pada laporan hasil pemeriksaan, dan ketiga macam penjelasan mengenai gangguan

independesi pemeriksa yang dimaksud tersebut adalah :

a. Gangguan pribadi dari pemeriksa secara individu meliputi : memiliki hubungan

pertalian darah keatas, kebawah atau semenda sampai dengan derajad kedua

dengan jajaran menajemen entitas atau program yang diperiksa, memiliki

kepentingan keuangan dan pernah bekerja atau memberi jasa kepada entitas atau

program yang diperiksa dalam kurun waktu dua tahun, terlibat langsung atau tidak

langsung dalam kegiatan objek pemeriksaan, adanya perasangka terhadap

perseorangan, kelompok, organisasi atau tujuan suatu program, adanya

kecenderungan memihak karena keyakinan politik atau sosial dan mencari

pekerjaan pada entitas yang diperiksa selama pelaksanaan pemeriksaan.

b. Gangguan ekstern dari pemeriksa meliputi : pelaksanaan suatu pemeriksaan dapat

dipengaruhi dari campur tangan atau pengaruh pihak ekstern yang membatasi

pemeriksaan terhadap pemilihan dan penerapan prosedur pemeriksaan terhadap

penugasan, terhadap pembatasan sumber daya yang disediakan organisasi

pemeriksa, terhadap ancaman penggantian petugas pemeriksa atas ketidaksetujuan

dengan isi laporan hasil pemeriksaan dan terhadap pengaruh yang membahayakan

atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan hasil

pemeriksaan.

c. Gangguan organisasi/instansi meliputi : pelaksanaan suatu pemeriksaan dapat

dipengaruhi dari campur tangan atau pengaruh pihak organisasi/instansi tempat

bekerja sebagai pemeriksa untuk gangguan organisasi/instansi terhadap

independensi pemeriksaan dapat dipengaruhi oleh kedudukan, fungsi dan struktur

organisasinya. Pemeriksa yang ditugasi oleh organisasi pemeriksa dapat dipandang

bebas dari gangguan terhadap independensi secara organisasi/instansi pemerintah

apabila ia melakukan pemeriksaan diluar entitas tempat ia bekerja.

Untuk mencapai tingkat profesionalisme aparat, salah satu adalah dengan

pendidikan dimana pemeriksa (auditor) dapat meningkatkan pengetahuan,

keterampilan dan perubahan sikap/perilaku auditor pada tingkat kompetensi tertentu

sesuai dengan perannya.

Sehubungan dengan hal tersebut diatas dan kaitannya dalam melaksanakan tugas di

kota Binjai sering mengalami kendala dalam pemeriksaan ataupun gangguan terhadap

independensinya sebagai pemeriksa.

Dari jumlah pegawai inspektorat kota Binjai yang di dukung oleh staf berjumlah 39

orang staf Inspektorat Kota Binjai dalam menjalankan tugas pemeriksaan atas surat

perintah melakukan tugas pemeriksaan dari inspektur kota binjai atau walikota binjai,

sering mengalami gangguan terhadap independensinya, sehingga tak jarang pula hasil

1.2. Rumusan Masalah

Berdasarkan latar belakang tersebut diatas, maka yang menjadi rumusan masalah

dalam penelitian ini, dapat dirumuskan sebagai berikut :

Apakah gangguan pribadi, gangguan ekstern, gangguan organisasi/instansi dan

organisasi politik/lembaga berpengaruh terhadap independensi pemeriksa secara

simultan dan parsial ?

1.3. Tujuan Penelitian

Permasalahan yang telah diuraikan sebelumnya, maka tujuan penelitian ini adalah

untuk memberikan bukti secara empiris apakah gangguan pribadi, gangguan ekstern,

gangguan organisasi/instansi dan gangguan organisasi politik/lembaga berpengaruh

terhadap independensi pemeriksa di Inspektorat Kota Binjai.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan diperoleh dari penelitian ini adalah :

a. Bagi penulis/penelitian ini merupakan pelatihan intelektual yang diharapkan dapat

menambah wawasan serta dapat meningkatkan kompetensi keilmuan.

b. Penelitian ini diharapkan dapat menjadi pengetahuan yang cukup berguna bagi

pemeriksa (auditor) untuk lebih bijaksana dalam melaksanakan tugas

c. Bagi instansi terkait, sebagai bahan informasi pelengkap dan berupa masukan,

khususnya bagi Inspektorat Kota Binjai maupun instansi terkait lainnya.

d. Bagi peneliti untuk melengkapi pengetahuan tentang faktor-faktor yang

mempengaruhi independensi pemeriksa.

1.5. Originalitas Penelitian

Penelitian ini berjudul “Faktor-Faktor Yang Mempengaruhi Independensi

Pemeriksa (Auditor) Pada Inspektorat Kota Binjai Provinsi Sumatera Utara”.

Penelitian ini replikasi dari hasil karya Iwan Pantas Siregar di Inspektorat Kabupaten

Deli Serdang, dan sepengetahuan peneliti belum ada yang mengadakan penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Gangguan Pribadi

Merupakan suatu gangguan terhadap pemeriksa, bila sikap kebebasan

(independen) dalam pemeriksaan dalam melaksanakan tugasnya tidak ada sistem

pengendalian mutu intern, dan suatu tantangan berat tugas pengawasan di masa depan

serta sangat ditentukan oleh komitmen dan profesionalisme aparat pengawasan

fungsional pemerintah.

Komitmen dari pemerintah untuk memberantas korupsi, kolusi dan nepotisme

pada berbagai aspek dalam pelaksanaan tugas umum pemerintahan dan pembangunan

yang dimandatkan oleh Majelis Permusyawaratan Rakyat (MPR) dalam ketetapan No.

XI/MPR/1998 dan Undang-undang No. 28 Tahun 1999 tentang penyelenggaraan

negara yang bersih dan bebas dari KKN sudah menjadi agenda yang harus

dilaksanakan guna tercapainya transparansi dan akuntabilitas publik.

Untuk mencapai tujuan di atas bagi pemeriksa (auditor) harus bersikap

independen yaitu sikap tidak berpihak, bebas dari pengaruh, bebas dari kepentingan,

jujur, objektif dan integritas tinggi. Dalam menjalankan tugasnya sebagai pemeriksa

sering mengalami gangguan-gangguan ataupun berupa kendala sebagai gangguan

Peraturan BPK RI Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan

Negara, Lampiran II pada Standar Pemeriksaan Pernyataan Nomor 01 Standar Umum

menyebutkan gangguan pribadi dari pemeriksa secara individu meliputi antara lain :

a. Memiliki hubungan pertalian darah ke atas, ke bawah atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

b. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

c. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

d. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa. e. Terlibat baik secara langsung maupun tidak langsung dalam kegiatan obyek

pemeriksaan, seperti memberikan asistensi, jasa konsultasi, pengembangan sistem, menyusun dan/atau mereview laporan keuangan entitas atau program yang diperiksa.

f. Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah. g. Pada masa sebelumnya mempunyai tanggung jawab dalam pengambilan

keputusan atau pengelolaan suatu entitas, yang berdampak pada pelaksanaan kegiatan atau program entitas yang sedang berjalan atau sedang diperiksa.

h. Memiliki tanggung jawab untuk mengatur suatu entitas atau kapasitas yang dapat mempengaruhi keputusan entitas atau program yang diperiksa, misalnya sebagai seorang direktur, pejabat atau posisi senior lainnya dari entitas, aktivitas atau program yang diperiksa atau sebagai anggota manajemen dalam setiap pengambilan keputusan, pengawasan atau fungsi monitoring terhadap entitas, aktivitas atau program yang diperiksa.

i. Adanya kecenderungan untuk memihak, karena keyakinan politik ata sosial, sebagai akiabt hubungan antar pegawai, kesetiaan kelompok, organisasi atau tingkat pemerintahan tertentu.

j. Pelaksanaan pemeriksaan oleh seorang pemeriksa, yang sebelumnya pernah sebagai pejabat yang menyetujui faktur, daftar gaji, klaim dan pembayaran yang diusulkan oleh suatu entitas atau program yang diperiksa.

k. Pelaksanaan pemeriksaan oleh seorang pemeriksa, yang sebelumnya pernah menyelenggarakan catatan akuntansi resmi atas entitas/unit kerja atau program yang diperiksa.

Gangguan pribadi yang disebabkan oleh suatu hubungan dan pandangan pribadi

mungkin mengakibatkan pemeriksa membatasi lingkup pertanyaan dan pengungkapan

atau melemahkan temuan dalam segala hal/bentuk.

Jika pemeriksa (auditor) mendapat gangguan pribadi yang berakibat pemeriksa

membatasi pertanyaan ataupun membuat lemahnya Laporan Hasil Pemeriksaan (LHP)

sesuai dengan standar pemeriksaan, sebagai gangguan pribadi/individu sebaiknya yang

bersangkutan tidak diikutkan dalam tugas pemeriksaan oleh instansi yang menugaskan

untuk pemeriksa (auditor), untuk menjaga agar laporan dapat berdaya guna dan

berhasil guna untuk kemurnian dari hasil pemeriksaan karena adanya gangguan

pribadi/individu.

Di lain hal gangguan pribadi dapat juga disebabkan oleh karena hubungan

kekeluargaan ataupun pertalian darah, pemeriksa (auditor) mempunyai hubungan

keluarga dapat juga melemahkan pemeriksaan terhadap objek yang diperiksa, sehingga

pemeriksa karena segan tidak melaksanakan tugas sepenuhnya, agar tidak

lemah/kurang sempurnanya hasil pemeriksaan sebaiknya pemeriksa yang bersangkutan

membatalkan surat yang diberikan kepadanya dengan melaporkan kepada pemberi

tugas pemeriksaan dengan alasan adanya hubungan family/kekeluargaan dengan

obrik/objek yang diperiksa, sehingga yang bersangkutan terhindar dari gangguan

2.1.2. Gangguan Ekstern

Gangguan ekstern dapat menyebabkan penerapan prosedur pemeriksaan tidak

berjalan sesuai peraturan/tidak sesuai dengan harapan, karena ikutnya campur tangan

pihak ekstern / pihak lain ataupun berupa pembatasan terhadap obyek yang diperiksa

ataupun pembatasan terhadap sumber daya. Disamping hal tersebut bisa juga

mempengaruhi pertimbangan pemeriksa terhadap laporan hasil pemeriksaan.

Menurut Peraturan BPK RI Nomor 01 tahun 2007 tentang standar Pemeriksaan

Keuangan Negara, Lampiran II pada Standar Pemeriksaan Pernyataan Nomor 01

Standar Umum menyebutkan, independensi dan obyektifitas pelaksanaan suatu

pemeriksaan dapat dipengaruhi gangguan ekstern, apabila terdapat :

a. Campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup pemeriksaan secara tidak semestinya.

b. Campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

c. Pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan.

d. Campur tangan pihak ekstern mengenai penugasan, penunjukan dan promosi pemeriksa.

e. Pembatasan terhadap sumber daya yang disediakan bagi organisasi pemeriksa, yang dapat berdampak negatif terhadap kemampuan organisasi pemeriksa tersebut dalam pelaksanaan pemeriksaaan.

f. Wewenang untuk menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan terhadap hasil pemeriksaan.

g. Ancaman penggantian petugas pemeriksa atas ketidaksetujuan dengan isi laporan hasil pemeriksaan, simpulan pemeriksa atau penerapan suatu prinsip akuntansi. h. Pengaruh yang membahayakan kelangsungan pemeriksa sebagai pegawai, selain

sebab-sebab yang berkaitan dengan kecakapan pemeriksa atau kebutuhan pemeriksa.

Guna mencapai tujuan di atas adalah agar auditor (pemeriksa) tidak terpengaruh

aparat pengawasan. Auditor yang kompoten adalah auditor yang mempunyai hak atau

kewenangan untuk melakukan audit menurut hukum dan memiliki keterampilan yang

cukup untuk melakukan tugas audit. Auditor sebagai institusi mempunyai hak atau

kewenangan melakukan audit berdasarkan dasar hukum pendirian organisasi atau

penugasan.

2.1.3. Gangguan Organisasi

Gangguan organisasi terhadap independensi pemeriksa sering terjadi apabila

suatu organisasi/instansi pemerintah melaksanakan tekanan terhadap auditor sehingga

pemeriksa tidak dapat melaksanakan tugas sepenuhnya.

Apabila kondisi sebagaimana disebutkan diatas dapat dipenuhi maksudnya bebas

dari pengaruh, bebas dari kepentingan, obyektif dan tidak ada gangguan organisasi

terhadap independensi, pemeriksa secara organisasi harus dipandang independen untuk

melakukan pemeriksaan internal dan bebas untuk melaporkan secara obyektif kepada

pimpinan tertinggi entitas pemerintah yang diaudit.

Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu

organisasi, sistem, proses atau produk. Audit dilaksanakan oleh pihak yang kompeten,

obyektif dan tidak memihak, yang disebut auditor. Tujuannya adalah untuk melakukan

verifikasi bahwa subjek dari audit telah diselesaikan atau berjalan sesuai dengan

Apabila tidak ada tekanan dari organisasi atau instansi pemerintah terhadap

auditor baik kedudukan atau berupa penurunan jabatan atau pemutasian kepada

pemeriksa (auditor), maka pemeriksa dapat menjalankan tugasnya bebas dari pengaruh

organisasi/Instansi pemerintah serta dapat melaksanakan akuntabilitas serta dapat

melaporkan hasil auditnya kepada pejabat pemerintah yang bersangkutan.

Agar pemeriksa (auditor) dapat melaksanakan audit secara objektif dan dapat

melaporkan temuan audit, pendapat dan kesimpulan mereka secara objektif, tanpa rasa

takut akibat tekanan orgnaisasi/instansi pemerintah maka auditor yang independen

adalah auditor yang tidak memihak atau tidak dapat diduga memihak, sehingga tidak

merugikan pihak manapun. Sehubungan dengan itu, auditor baik instansi maupun

orang-orangnya dipersyaratkan harus memiliki sikap independen dalam perilakunya,

tidak mempunyai kaitan apapun dengan pihak auditan dan tidak pula terkena pengaruh

negatif dari pihak luar berupa gangguan organisasi.

Apabila auditor dapat merasakan akan ada gangguan organisasi yang mungkin

menduga bahwa auditor tersebut akan memihak atau tidak independen, maka

sebaiknya auditor tersebut menolak penugasan itu, walaupun auditor tersebut yakin

bahwa ia akan independen.

2.1.4. Independensi Pemeriksa

Independensi pemeriksa (auditor) adalah salah satu cara untuk menjaga agar

memihak, bebas dari pengaruh, bebas dari kepentingan pihak tertentu, jujur, objektif,

integritas tinggi.

Disamping hal tersebut, proses kegiatan yang bertujuan meyakinkan tingkat

kesesuaian antara suatu kondisi yang menyangkut kegiatan dari satu entitas dengan

kriterianya, dilakukan oleh auditor kompoten dan independen dengan mendapatkan

dan mengevaluasi bukti-bukti pendukung secara sistematis, analitis, kritis dan selektif

guna memberi pendapat atau simpulan dan rekomendasi kepada pihak yang

berkepentingan.

Dalam Audit Pemeriksaan Internal Pemerintah (APIP) pada prinsip audit

internal antara lain :

a. Organisasi audit internal harus independen

b. Harus bertanggung jawab langsung kepada pimpinan c. Dukungan yang kuat dari pimpinan

d. Wewenang tanggung jawab dan uraian tugas yang jelas

Pemeriksaan yang dilakukan oleh pemeriksa Inspektorat Kota Binjai, karena

secara organisasi Inspektorat Kota Binjai adalah pemeriksaan intern sesuai dengan

ketentuan atau peraturan Daerah Kota Binjai dan Tata Kerja Perangkat Daerah Kota

Binjai bahwa Inspektorat Kota Binjai merupakan unsur pengawasan penyelenggaraan

Pemerintah Daerah yang dipimpin langsung oleh Inspektur yang berada di bawah dan

bertanggung jawab langsung kepada Walikota Binjai dan secara administrasi mendapat

Independensi pada Inspektorat Kota Binjai sangat berbeda dengan independensi

yang dimiliki oleh BPK, BPKP dan Akuntan Publik dikarenakan secara organisasi,

BPK, BPKP dan Akuntan Publik berada di luar Pemerintah Kota Binjai.

Supriyono (1988 : 34) mengungkapkan salah satu faktor yang mempengaruhi

independensi akuntan publik adalah jasa-jasa lain selain audit yang dilakukan oleh

auditor bagi klien. Oleh sebab itu pemeriksa harus menghindar dari situasi yang

menyebabkan pihak ketiga yang mengetahui fakta dan keadaan yang relevan

menyimpulkan bahwa pemeriksa tidak dapat mempertahankan independensinya

sehingga tidak mampu memberikan penilaian yang objektif dan tidak memihak

terhadap semua hal yang terkait dalam pelaksanaan dan pelaporan hasil pemeriksaan.

Peraturan Badan Pemeriksa Keuangan RI Nomor 01 tentang Standar

Pemeriksaan Keuangan Negara, dalam lampiran II menyebutkan : “Dalam semua hal

yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa

harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern dan

organisasi yang dapat mempengaruhi independensinya”.

Dengan pernyataan standar umum kedua ini, organisasi pemeriksa dan para

pemeriksanya bertanggung jawab untuk dapat mempertahankan independensinya

sedemikian rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari

hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak

oleh pihak manapun. Sebagaimana disebutkan dalam buku Standar Profesional

sebagai orang yang independen, ia harus bebas dari setiap kewajiban terhadap

kliennya, apakah itu manajemen perusahaan atau pemilik perusahaan”.

2.2. Review Penelitian Terdahulu

Review atas penelitian terdahulu berupa nama peneliti, tahun penelitian, topik

penelitian dan variabel yang digunakan serta hasil penelitiannya dapat dilihat seperti

yang terdapat pada tabel 2.1. dibawah ini.

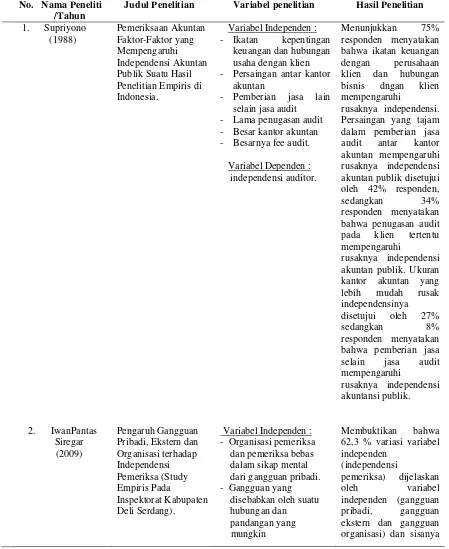

Supriyono (1988) melakukan penelitian mengenai faktor-faktor yang

mempengaruhi independensi auditor. Hasil penelitiannya sebagai berikut :

1. Tujuh puluh lima persen responden menyatakan bahwa ikatan keuangan dengan perusahaan klien dan hubungan bisnis dengan klien mempengaruhi rusaknya independensi.

2. Persaingan yang tajam dalam pemberian jasa audit antar kantor akuntan mempengaruhi rusaknya independensi akuntan publik disetujui oleh 42%.

3. Tiga puluh empat persen responden menyatakan bahwa lama penugasan audit pada klien tertentu mempengaruhi rusaknya independensi akuntan publik.

4. Ukuran kantor akuntan yang lebih mudah rusak independensinya disetujui 27%. 5. Delapan persen responden menyatakan bahwa pemberian jasa selain jasa audit

mempengaruhi rusaknya independensi akuntan publik.

Siregar (2009) di Medan melakukan penelitian tentang pengaruh gangguan

pribadi, ekstern dan organisasi terhadap independensi pemeriksa (study empiris pada

Inspektorat Kabupaten Deli Serdang), dengan hasil penelitian sebagai berikut :

1. Membuktikan bahwa 62,3 % variasi variabel independen (independensi pemeriksa) dijelaskan oleh variabel independen (gangguan pribadi, gangguan ekstern dan gangguan organisasi).

Tabel 2.1. Tinjauan Atas Penelitian Terdahulu Variabel Independen :

- Persaingan antar kantor akuntan

- Pemberian jasa lain selain jasa audit

mengakibatkan pemeriksa membatasi pemeriksaan

- Gangguan yang dapat mempengaruhi kemampuan pemeriksa atau simpulan hasil pemeriksaannya - Gangguan yang dapat dipengaruhi oleh kedudukannya dalam struktur organisasi pemerintahan tempat auditor tersebut ditugaskan.

Independensi Pemeriksa Variabel Dependen : Inspektorat Kabupaten Deli Serdang.

BAB III

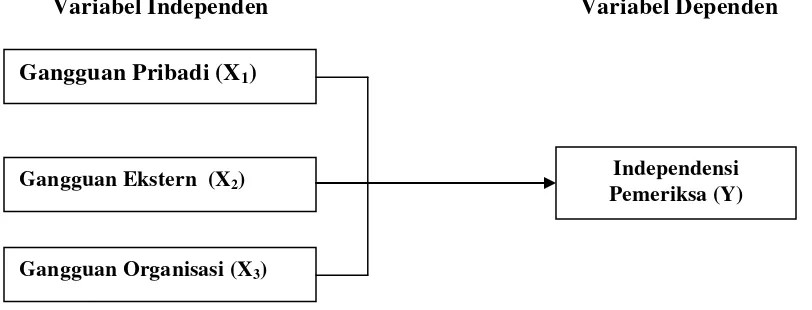

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Variabel Independen Variabel Dependen

Gambar 3.1. Kerangka Konsep

Sumber utama penyusunan kerangka konsep adalah landasan teori. Menurut Lubis dan

Syahputra (2008) kerangka konsep penelitian adalah gambaran ringkas, lugas dan bernas

mengenai keterkaitan satu konsep dengan konsep lainnya yang akan diteliti atau

menggambarkan pengaruh atau hubungan antara satu kejadian/fenomena dengan

kejadian/fenomena lainnya.

Dalam kerangka konsep perlu dijelaskan secara teoritis antara variabel independen dan

variabel dependen. Dengan demikian maka kerangka konsep penulis, dalam penelitian ini

adalah Independensi Pemeriksa (sebagai variabel dependen) yang dipengaruhi oleh gangguan Gangguan Pribadi (X1)

Gangguan Ekstern (X2)

Gangguan Organisasi (X3)

pribadi, gangguan ekstern, gangguan organisasi dan gangguan diluar organisasi (sebagai

variabel independen).

Sehubungan dengan hal tersebut, peneliti akan melakukan penelitian tentang

Faktor-Faktor Yang Mempengaruhi Independensi Pemeriksa (Auditor) Pada Inspektorat Kota Binjai.

Dimana yang akan diteliti adalah Faktor-Faktor Yang Mempengaruhi Independensi Pemeriksa

(Auditor) Pada Inspektorat Kota Binjai Provinsi Sumatera Utara.

Sebagaimana disebutkan pada Peraturan Badan Keuangan RI Nomor 01 Tahun 2007

tanggal 7 Maret 2007 tentang Standar Pemeriksaan Keuangan Negara, Lampiran II Pernyataan

Nomor 01 Standar Umum menyatakan “ada tiga faktor gangguan yang dapat mempengaruhi

independensi pemeriksa (auditor) yaitu gangguan yang bersifat pribadi, gangguan yang

bersifat ekstern, gangguan yang bersifat organisasi”.

Menurut The Institut of Internal Auditors (IIA) Tahun 1978 : “Audit Internal adalah

suatu fungsi penilaian independen yang dilakukan oleh auditor internal untuk menguji dan

mengevaluasi seluruh aktivitas organisasi dalam rangka memberikan rekomendasi dan

konsultasi kepada manajemen.

3.2. Hipotesis Penelitian

Hipotesis adalah merupakan pernyataan yang tegas dan jelas dan tidak mengandung suatu

pertanyaan, melainkan merupakan sebuah pernyataan yang dapat memberikan arah dan tujuan

Berdasarkan landasan teori dan kerangka konsep yang telah dikemukakan, maka hipotesis

yang terdapat pada penelitian ini adalah Faktor-Faktor Yang Mempengaruhi Independensi

Pemeriksa (Auditor) Pada Inspektorat Kota Binjai Provinsi Sumarera Utara secara simultan

BAB IV

METODOLOGI PENELITIAN

4.1. Desain Penelitian

Penelitian ini dapat di katakan sebagai penelitian kausal (causal), Umar (2008) menyebutkan “desain kausal berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen

dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat

dampaknya pada variabel dependennya secara langsung”.

Peneliti menggunakan desain penelitian ini untuk memberikan bukti empiris dan

menganalisis gangguan pribadi, ekstern, dan organisasi sebagai variabel independen terhadap

independensi pemeriksa sebagai variabel dependen pada inspektorat Kota Binjai.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah Kantor Inspektorat Kota Binjai yang beralamat di Jalan

Veteran No. 2 Binjai. Sedangkan jangka waktu penelitian dari bulan Agustus 2010 sampai

dengan bulan Oktober 2010.

Yang menjadi populasi dalam penelitian ini adalah seluruh staf Inspektorat Kota Binjai

yang berjumlah 39 (tiga puluh sembilan) Orang yang terdiri dari :

1. Inspektur = 1 orang

2. Sekretaris = 1 orang

3. Inspektur Pembantu Wilayah = 4 orang

4. Kepala Seksi = 12 orang

5. Kepala Sub Bagian = 3 orang

6. Staf Pemeriksa = 18 orang

Dari jumlah seluruh pegawai Inspektorat Kota Binjai yang berjumlah 39 (tiga puluh

sembilan) orang dijadikan sampel. Metode yang digunakan adalah metode survey, seperti

yang disebutkan Ikhsan dan Ghozali (2006) bahwa “metode survey merupakan pengumpulan

data primer yang diperoleh secara langsung dari sumber asli”.

4.4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah seluruh pegawai Inspektorat Kota

Binjai, yang bekerja pada Kantor Inspektorat Kota Binjai. Dipilihnya Kantor Inspektorat Kota

Binjai tersebut adalah karena mempertimbangkan sisi kemudahan dalam penelitian, baik

tenaga, biaya dan waktu dalam melakukan pengumpulan data.

Dalam kaitannya dengan menggunakan metode kuesioner yang penyusunannya

dilakukan sepenuhnya oleh peneliti sendiri, atau uji coba untuk menjaga validitas serta realitas

data. Teknik pengumpulan data dalam penelitian ini dengan mengunakan kuesioner seperti

data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis

kepada responden untuk dijawabnya”. Dalam penelitian ini yang akan diberikan kuesioner

adalah seluruh staf Inspektorat Kota Binjai yang berjumlah 39 (tiga puluh sembilan) orang.

Bahan untuk pembuatan kuesioner dalam penelitian ini diambil dari peraturan Badan

Pemeriksa Keuangan RI. Nomor 01 Tahun 2007 tanggal 7 Maret 2007.

Tahapan dalam penyebaran, pengambilan dan pengumpulan data kuesioner di bagi

dalam tiga tahap, tahap pertama yaitu adalah melakukan penyebaran kuesioner berupa

pemberian pertanyaan (kuesioner) kepada seluruh staf Inspektorat Kota Binjai, kemudian

kuesioner diisi oleh peserta kuesioner dan peneliti menungu pengisian kuesioner tersebut

sampai selesai diisi oleh seluruh peserta kuesioner. Tahap yang kedua adalah pengambilan

kuesioner yang telah diisi oleh setiap pegawai Inspektorat Kota Binjai tersebut dalam kurun

waktu tertentu. Pada tahap yang ketiga adalah pengumpulan kuesioner yang telah disebarkan

kepada seluruh pegawai inspektorat Kota Binjai tersebut dijadikan sebagai bahan pengolahan

data.

Jenis data yang digunakan dalam penelitian ini adalah data primer, pengumpulan data

dilakukan dengan menggunakan metode survey responden, dan sumber datanya berasal dari

peneliti dengan memberikan lembaran kuesioner secara langsung, instrumen dalam kuesioner

masing-masing mewakili satu variabel, dimana item pertanyaan dalam kuesioner tersebut

belum pernah dilakukan sebelumnya di Inspektorat Kota Binjai Provinsi Sumatera Utara.

Untuk memudahkan pemahaman terhadap istilah variabel yang digunakan penelitian ini maka perlu diberikan pengertian variabel dan pengukurannya. Hubungan kausatitas dalam

penelitian secara teoritis bermaksud untuk melihat hubungan beberapa variabel yang belum

pasti (hubungan antar variabel tidak mutlak).

Sarwono (2006) mengatakan “….defenisi operasional memungkinkan sebuah konsep

yang bersifat abstrak dijadikan suatu yang operasional sehingga memudahkan penelitian

dalam melakukan pengukuran”. Beberapa konsep dapat langsung dipecah dan ditemukan

elemen-elemen perilakunya yang dapat diukur, tetapi lewat beberapa dimensi dulu.

Untuk pengukuran variabel dalam penelitian ini, peneliti menggunakan skala interval.

Menurut Erlina dan Mulyani (2007) menyebutkan “skala interval adalah skala pengukuran

yang mengatakan kategori, peringkat dan jarak konstruksi yang diukur tetapi tidak

menggunakan angka nol sebagai titik awal perhitungan dan bukan angka absolut”. Apabila

skalanya interval maka rata-rata hitung dipakai sebagai ukuran nilai sentral dan

prosedur-prosedur statistik yang dapat dipakai adalah korelasi product moment, uji t dan uji f dan

lain-lain uji parametsik (Cooper dan Emory : 1995).

Dalam melaksanakan penelitian ini digunakan tiga variabel independen yaitu gangguan

pribadi (X1), gangguan ekstern (X2), gangguan organisasi (X3), dan satu variabel dependen

yaitu independensi pemeriksa (Y).

1. Gangguan pribadi (X1) yaitu gangguan hubungan antara pemeriksa dan yang diperiksa

(objek pemeriksaan) misalnya adanya hubungan pertalian darah sehingga pemeriksa tidak

dapat melaksanakan tugasnya yang berakibat pemeriksa tidak sepenuhnya melaksanakan

pemeriksa membatasi ruang lingkup ataupun pertanyaan-pertanyaan dikurangi sehingga

laporan hasil pemeriksaan dapat berkurang atau melemahkan temuan hasil pemeriksaan.

Untuk pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran

interval.

2. Gangguan ektern (X2), yaitu gangguan ekstern yang dapat menganggu jalannya

pemeriksaan misalnya mempersempit ruang lingkup pemeriksaan ataupun membatasi

kegiatan pemeriksa sehingga dalam laporan hasil pemeriksaan tidak semua temuan dapat

diutarakan dalam hasil pemeriksaan. Pengukuran variabel dalam penelitian ini dengan

menggunakan skala pengukuran interval.

3. Gangguan organisasi (X3) yaitu gangguan terhadap pemeriksa (auditor) dapat dipengaruhi

oleh kedudukannya dalam struktur organisasi pemerintahan, tempat auditor tersebut

ditugaskan. Gangguan tersebut bagi auditor bila melaksanakan tugasnya sepenuhnya bisa

dimutasi atau tidak diberikan lagi untuk memeriksa. Pengukuran variabel ini dengan

menggunakan skala pengukuran interval.

Sedangkan independensi pemeriksa (Y) dalam penelitian ini adalah pemeriksa dan

pemeriksa harus bebas dari pengaruh, bebas dari kepentingan, jujur, objektif, integritas tinggi

dan sikap tidak berpihak dan pemeriksa harus bebas dalam sikap mental dan penampilan dari

gangguan pribadi, ekstern, organisasi, yang dapat mempengaruhi independensinya.

Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran interval.

Tabel 4.1. Defenisi Operasional Variabel

Variabel

Dependen

Independensi Pemeriksa (Y)

- Instansi pemeriksa dan pemeriksa harus bebas dari pengaruh, bebas dari kepentingan, jujur, objektif, integritas tinggi dan sikap tidak berpihak, bebas dalam sikap mental dari gangguan pribadi, gangguan ekstern, gangguan organisasi dan gangguan di luar organisasi yang dapat mempengaruhi independensinya.

- Tidak adanya hubungan kerjasama dan hubungan keluarga antara pemeriksa dengan yang diperiksa.

- tidak ada pembatasan waktu yang tidak wajar dalam pemeriksaan - Pemeriksa dapat melaksanakan

pemeriksaan lebih baik, jika mengetahui sistem informasi keuangan dan administrasi entitas.

- Organisasi pemeriksa bebas dari hambatan independensi

- Tidak ada campur tangan pihak ektern dalam pemeriksaan.

Gangguan yang disebabkan oleh suatu hubungan dan pandangan pribadi mungkin mengakibatkan pemeriksa membatasi lingkup pertanyaan dan pengungkapan atau melemahkan temuan dalam segala bentuknya.

- Adanya hubungan keluarga atau pertalian darah.

- Memiliki kepentingan keuangan - Pernah bekerja dalam kurun

waktu 2 tahun terakhir.

- Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

- terlibat dalam kegiatan objek pemeriksaan.

- Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah.

- Pada masa sebelumnya mempunyai tanggung jawab dalam pengambilan keputusan atau pengelolaan suatu entitas. - Adanya tanggung jawab untuk

mengatur entitas.

- Adanya kecenderungan memihak karena keyakinan.

- Pernah bekerja terhadap objek pemeriksaan.

- Mencari pekerjaan pada entitas yang diperiksa selama organisasi pemeriksa yang dapat

membatasi pelaksanaan pemeriksaan atau mempengaruhi

- Adanya campur tangan atau pengaruh pihak ekstern yang memabtasi atau mengubah lingkup pemeriksaan secara tidak

kemampuan pemeriksa dalam menyatakan pendapat atau simpulan hasil pemeriksaannya secara independen dan obyektif.

semestinya.

- Terdapat campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

- Pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan

- Adanya campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa.

- Terdapatnya pembatasan terhadap sumber daya yang disediakan bagi organisasi pemeriksa.

- Terdapat wewenang pihak ekstern untuk menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan hasil pemeriksaan.

- Adanya ancaman penggantian petugas pemeriksa atas ketidak setujuan dengan isi laporan hasil pemeriksaan.

- Terdapatnya pengaruh yang membahayakan kelangsungan tersebut ditugaskan dan juga dipengaruhi oleh audit yang dilaksanakannya.

- Dipengaruhi kedudukan pemeriksa dalam struktur organisasi pemerintahan.

- Dipengaruhi oleh pemeriksaan yang dilaksanakannya.

Interval

4.6. Model Analisis Data 4.6.1. Model Analisis Data

Model analisis data yang digunakan pada penelitian ini adalah analisis regresi linier

regresi linier berganda digunakan untuk menganalisis pengaruh lebih dari satu variabel

independen terhadap variabel dependen”.

Persamaan regresi linier berganda adalah sebagai berikut :

Y = α+ β1X1 + β2X2 + β3X3

Keterangan :

+ ℮

Y = Independensi pemeriksa

X1

X

= Gangguan pribadi

2

X

= Gangguan ekstern

3

α = Konstanta

= Gangguan organisasi

β = Koefisien regresi

℮ = error

4.6.2. Teknik Analisa Data

Teknik analisa data pada penelitian ini adalah dengan menggunakan model regresi,

yaitu ukuran ketepatan, kecocokan regresi yang dibuat dari hasil estimasi terhadap kelompok

data hasil observasi. Dengan adanya analisis regresi kemungkinan munculnya masalah dalam

analisis regresi dalam mencocokkan prediksi ke dalam variabel dependen atau berupa reaksi,

sedangkan variabel independen merupakan aksi ke dalam serangkaian data.

Variabel – variabel yang merupakan formula/bentuk yang akan diuji pada penelitian ini

adalah uji kualitas data, uji asumsi klasik, statistik deskriptif dan uji statistik untuk

Banyaknya sampel yang akan diteliti adalah pegawai inspektorat Kota Binjai yang

berjumlah 39 (tiga puluh sembilan) orang dengan membandingkan jumlah variabel yang akan

dianalisis secara bersamaan/simultan. Penelitian menyajikan nilai minimum dan maksimum

dari masing-masing variabel, disamping itu menyajikan nilai rata-rata serta menguji

signifikansi pengaruh variabel x dan y dari masing-masing variabel.

4.6.2.1. Uji Kualitas Data

Menurut Indriantoro dan Supomo (1999) ada dua konsep mengukur kualitas data

yaitu realibilitas dan validitas. kualitas data yang dihasilkan dari penggunaan instrumen

penelitian dapat dievaluasi melalui uji validitas dan uji reliabilitas. Pengujian tersebut

masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari

penggunaan instrumen.

Dalam penelitian ini untuk mengukur kualitas data yang digunakan antara lain :

1. Uji Validitas

Pengujian validitas dilakukan untuk menguji apakah instrumen penelitian yang telah

disusun benar-benar akurat, sehingga mampu mengukur apa yang seharusnya diukur

(variabel kunci yang sedang diteliti). Umar (2008) menyatakan “uji validitas berguna untuk

mengetahui apakah ada pertanyaan-pertanyaan kuesioner yang harus dibuang/diganti

karena dianggap tidak relevan ”. Validitas dalam hal ini merupakan akurasi temuan

penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek

pengujian berbeda (Ikhsan dan Ghozali, 2006). Dalam penelitian ini pengujian dilakukan

dengan program SPSS, dan untuk uji validitas dengan menggunakan korelasi Bivareate

mengemukakan “….Kriteria pengujiannya dengan taraf signifikansi 5 % atau 0,05 yaitu

jika r hitung ≥ r tabel maka instrumen pertanyaan -pertanyaan kuesioner berkorelasi terhadap skor total (dinyatakan valid), dan jika r hitung lebih < r tabel maka instrumen

pertanyaan-pertanyaan kuesioner tidak berkorelasi signifikan terhadap skor total

(dinyatakan tidak valid) ”.

2. Uji Reabilitas

Pengujian reabilitas dilakukan setelah pengujian validitas instrumen penelitian. Uji

reabilitas biasanya digunakan untuk mengetahui konsistensi alat ukur, apakah alat

pengukur yang digunakan dapat diandalkan dan tetap konsistenjika pengukuran tersebut

diulang. Umar (2008) mengatakan “pengujian reabilitas berguna untuk mengetahui apakah

instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak

oleh responden yang sama”. Dalam melakukan uji reabilitas digunakan metode Alpha

(Cronbach’s) dengan bantuan SPSS, dan menurut Priyatno (2008) menyebutkan “metode

alpha sangat cocok digunakan pada skor bebentuk skala”.

4.6.2.2. Uji Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi klasik

sebagai persyaratan dalam analisis agar datanya dapat bermakna dan bermanfaat. Menurut

Lubis et.al (2007) “….dalam membuat uji asumsi regresi“. Uji asumsi klasik meliputi uji

normalitas, uji multikolinearitas, dan uji heterokesdastisitas.

Uji normalitas adalah pengujian tentang kenormalan distribusi data (Santosa : 2005).

Tujuan digunakan uji normalitas untuk mengetahui apakah populasi data berdistribusi

normal atau tidak. Seperti yang diungkapkan Umar (2008) “uji normalitas berguna untuk

mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal,

mendekati normal atau tidak. Jika data ternyata tidak berdistribusi normal, analisis non

parametrik termasuk model-model regresi dapat digunakan”. Untuk mengetahui apakah

variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau

tidak dapat dilihat dengan menggunakan kurva histogram dan kurva normal p-plot.

Normalitas data bila dilihat dengan cara kurva histogram dapat ditentukan berdasarkan

bentuk gambar kurva yaitu, data dikatakan normal bila bentuk kurva memiliki kemiringan

yang cenderung seimbang, baik pada sisi kiri maupun pada sisi kanan, dan kurva berbentuk

menyerupai lonceng yang hampir sempurna. Sedangkan normalitas data bila dilihat dengan

kurva normal p-plot, data dikatakan normal bila gambar distribusi dengan titik-titik data

yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti

garis diagonal.

2. Uji Multikolineritas

Erlina dan Mulyani (2007) menyebutkan “Multikolineritas adalah situasi adanya korelasi

variabel-variabel responden antara yang satu dengan yang lainnya”. Selanjutnya Nugroho

(2005) menyebutkan “uji multikolineritas diperlukan untuk mengetahui ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu

model”. Kemiripan antar variabel independen dalam suatu model akan menyebabkan

independen yang lain. Pada penelitian ini untuk mendeteksi terhadap multikolineritas

dengan melihat Variance Inflation Factor (VIF) pada model regresi. Menurut Nugroho

(2005) “Deteksi Multikolineritas pada suatu model dapat dilihat bila nilai Variance

Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka

model dapat dikatakan terbebas dari multikolineritas VIF = 1/Tolerance, dan bila VIF = 10

maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin rendah Tolerance”.

3. Uji Heteroskedastisitas

Nugroho (2005) mengemukakan bahwa “heteroskedastisitas menguji terjadinya perbedaan

variance residual suatu periode pengamatan ke periode pengamatan yang lain, atau

gambaran hubungan antara nilai yang di prediksi dengan Studentized Residual nilai

tersebut”. Tujuan digunakan uji heteroskedastisitas adalah untuk mengetahui ada atau

tidaknya penyimpangan asumsi klasik heteroskedastisitas, yaitu adanya ketidaksamaan

varian dari residual untuk semua pengamatan pada model regresi. Dalam penelitian ini

dilakukan uji heteroskedastisitas dengan melihat pola grafik regresi.

4.6.2.3. Statistik Deskriptif

Ikhsan dan Ghazali (2006) mengemukakan “statistik deskriptif pada umumnya

digunakan peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian

yang paling utama dan data demografi responden”. Priyatno (2008) mengemukakan juga

bahwa “statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti

Dalam penelitian ini akan dilakukan analisis deskriptif dengan memberikan

gambaran data tentang jumlah data, minimum, maksimum, mean, dan standar deviasi dari

jawaban yang telah didapat dari kuesioner.

4.6.2.4. Uji Hipotesis

Priyatno (2008) menyebutkan “uji hipotesis adalah pengujian yang bertujuan untuk

mengetahui apakah kesimpulan pada sampel dapat berlaku untuk populasi (dapat

digeneralisasikan)”. Pengujian hipotesis ditujukan untuk menguji ada tidaknyapengaruh dari

variabel bebas secara keseluruhan terhadap variabel dependen. Jika terdapat deviasi antara

sampel yang ditentukan dengan jumlah populasi maka tidak menutup kemungkinan untuk

terjadinya kesalahan dalam mengambil keputusan antara menolak maupun menerima suatu

hipotesis.

Untuk menguji hipotesis mengenai gangguan pribadi, gangguan ekstern, dan

gangguan organisasi secara simultan dan parsial berpengaruh signifikan terhadap

independensi pemeriksa, digunakan pengujian hipotesis secara simultan dengan uji F dan

secara parsial dengan uji t.

1. Uji F

Priyatno (2008) menyebutkan “uji simultan dengan uji F bertujuan untuk mengetahui

apakah variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel

dependen”. Dengan tingkat signifikansi dalam penelitian ini menggunakan alpha 5% atau

0,05 maka hasil uji F dapat dihitung dengan bantuan program SPSS pada tabel ANOVA.

Hasil uji F menunjukkan variabel independen secara bersama-sama berpengaruh terhadap

ditentukan (sebesar 5%), atau F hitung (pada kolom F) lebih besar dari F tabel. F tabel

dihitung dengan cara df1 = k-1, dan df2 = n-k, dimana k adalah jumlah variabel dependen

dan variabel independen, dan n adalah jumlah responden atau jumlah kasus yang diteliti.

2. Uji t

Priyatno (2008) menyebutkan “uji t digunakan untuk mengetahui apakah model regresi

variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen”.

Dengan tingkat signifikasi dalam penelitian ini menggunakan alpha 5% atau 0,05 maka

hasil uji t dapat dihitung dengan bantuan program SPSS dapat dilihat pada tabel t hitung

(tabel Coefficients). Nilai dari uji t hitung dapat dilihat dari p-value (pada kolom Sig.)

pada masing-masing variabel independen, jika p-value lebih kecil dari level of significant

yang ditentukan atau t hitung (pada kolom t) lebih besar dari t tabel (dihitung dari

two-tailed α = 5% df-k, k merupakan jumlah variabel independen), maka nilai variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen (dalam arti

Ha diterima dan Ho ditolak, dengan kata lain terdapat pengaruh antara variabel

independen terhadap variabel dependen).

4.6.3. Analisis Koefisien Determinasi (R²)

Menurut Nugroho (2005) “koefisien determinasi (R²) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen”. Dengan

menggunakan bantuan olahan program SPSS koefisien determinasi (R²) terletak pada tabel

menyebutkan “….untuk regresi linier berganda sebaiknya menggunakan R Square yang

sudah di sesuaikan atau tertulis Adjusted R Square karena disesuaikan dengan jumlah

variabel independen yang digunakan dalam penelitian. Nilai R Square dikatakan baik jika

diatas 0,5 karena nilai R Square berkisar antara 0 sampai dengan 1”.

Untuk mengetahui besar kecilnya nilai koefisien determinasi (R²) antara variabel

independen terhadap variabel dependen dalam penelitian ini, agar lebih jelas lagi dapat

dilihat pada pembahasan bab selanjutnya yaitu pada bab v penulis dalam sub “Analisis

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data 5.1.1. Deskripsi Lokasi

Lokasi penelitian ini adalah Kantor Inspektorat Kota Binjai yang beralamat di Jalan

Veteran No. 2 Binjai. Populasi dalam penelitian ini adalah seluruh pegawai Inspektorat Kota

Binjai yang berjumlah 39 (tiga puluh sembilan orang). Pelaksanaan di dalam melakukan

penelitian ini dengan membuat kuesioner sebanyak 39 eksemplar, kemudian disebarkan

kepada seluruh pegawai Inspektorat Kota Binjai.

Setelah dibagikan kepada seluruh pegawai, disarankan untuk mengisi

pertanyaan-pertanyaan (kuesioner) yang diberikan. Dari 39 eksemplar yang dibagikan, ternyata yang

mengembalikan kertas kuesioner tersebut sebanyak 37 orang. Ada 2 eksemplar tidak

dikembalikan, disebabkan yang bersangkutan :

1. Melaksanakan Diklat (Pendidikan dan Pelatihan).

2. Menjalani Pensiun.

Jadi seluruh kuesioner yang kembali berjumlah 37 eksemplar dan dijadikan sampel

Tabel 5.1. Pengumpulan Data

Keterangan Jumlah

Kuesioner yang diberikan berjumlah 39 eksemplar Kuesioner yang tidak kembali

Kuesioner yang kembali

Kuesioner yang dapat digunakan dalam penelitian ini

39 2 37 37

5.1.2. Karakteristik Responden

Dari uraian di atas, Inspektorat Kota Binjai sebagai unsur pengawasan penyelenggaraan

pemerintah daerah yang dipimpin oleh seorang Inspektur yang berada di bawah dan

bertanggungjawab kepada Walikota, secara teknis administrasi mendapat pembinaan dari

Sekretaris Daerah Kota Binjai.

Sesuai dengan ruang lingkup pengawasan meliputi bidang-bidang antara lain : Bidang

Aparatur (Kepegawaian), Bidang Program (Kegiatan), Bidang Keuangan, Bidang

Perlengkapan (Barang). Sebagai tujuan dari pengawasan yang dilaksanakan yaitu meneliti

apakah pelaksanaan tugas telah sesuai dengan Peraturan Perundang-undangan yang berlaku

efektif dan efisien, serta memberikan saran perbaikan atas kelemahan/kekurangan yang

ditemui dan memonitor tindak lanjut laporan hasil pemeriksaan yang lalu.

Sehubungan dengan penelitian, Inspektorat Kota Binjai menurut karakteristik

Responden berdasarkan jenis kelamin yang paling banyak adalah berjenis kelamin laki-laki

sebanyak 23 orang (62,1%) dan berjenis kelamin perempuan sebanyak 14 orang (37,8%).

Sesuai dengan hasil penelitian berdasarkan jenis kelamin sebagaimana tersebut pada

Tabel 5.2. Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persen

Laki-laki

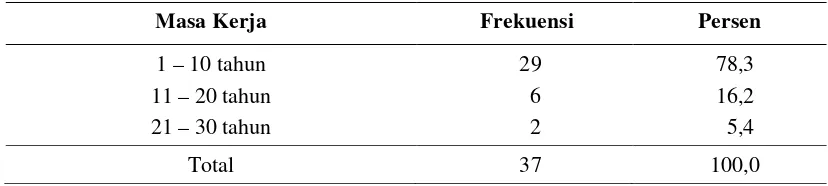

Dari hasil penelitian berdasarkan masa kerja menunjukkan bahwa staf Inspektorat Kota

Binjai mempunyai masa kerja paling banyak 1 – 10 tahun atau 78,3%, kemudian disusul 11 –

20 tahun atau 16,2% dan yang paling sedikit masa kerja dari 21 – 30 tahun sebanyak 2 atau

5,4%.

Tabel 5.3. Karakteristik Responden Berdasarkan Masa Kerja

Masa Kerja Frekuensi Persen

1 – 10 tahun 5.2.1. Uji Kualitas Data

Mengukur kualitas data yaitu validitas dan reliabilitas, kualitas data yang dihasilkan

dari penggunaan instrumen penelitian dapat dievaluasi melalui uji validitas dan uji reliabilitas.

Menurut Algifari (1997:146), bahwa untuk mengetahui keeratan hubungan antara dua variabel

dengan menggunakan koefisien korelasi.

Dalam penelitian ini kita harus mengukur kualitas data, pengujian tersebut

instrumen antara lain : uji validitas dan uji reliabilitas. Pengujian validitas dan reliabilitas

instrumen tersebut dilakukan pada 39 (tiga puluh sembilan) orang staf Inspektorat kota Binjai

yang akan dijadikan responden dalam penelitian ini.

5.2.1.1. Uji Validitas

Dari uraian di atas maka dapat disimpulkan bahwa validitas menunjukkan seberapa

nyata suatu pengujian mengukur apa yang seharusnya diukur. Validitas berhubungan dengan

ketepatan alat ukur untuk melakukan tugasnya dalam mencapai sasarannya.

Pengujian validitas instrumen dengan menggunakan bantuan perangkat lunak yaitu

SPSS, dan nilai validitasnya dapat dilihat pada kolom Corrected Item-Total Correlation. Jika

angka korelasi yang diperoleh lebih besar dari pada angka kritik (r hitung > r tabel) maka

instrumen tersebut dinyatakan valid. Angka kritik pada penelitian ini adalah N – 2 = 37-2 = 35

dengan taraf signifikan 5% maka angka kritik untuk uji validasi pada penelitian adalah 0,334.

Berdasarkan pengujian validitas instrumen, nilai corrected item – total correlation bernilai

positif dan di atas nilai r tabel 0,334 yang artinya semua butir pertanyaan dapat dikatakan

valid. Hasil uji validitas variabel independensi pemeriksa (Y), gangguan pribadi (X1),

gangguan ekstern (X2) dan gangguan organisasi (X3) adalah sebagai berikut :

Tabel 5.4. Uji Validitas Variabel Penelitian

Instrumen

Variabel Butir Instrumen

r hitung r tabel Ket.

Independensi Pemeriksa (Y)

a. Pemeriksa tidak memiliki hubungan kerjasama dan hubungan keluarga dengan entitas atau program yang diperiksa.

Instrumen

Variabel Butir Instrumen

r hitung r tabel Ket.

b. Dalam melakukan pemeriksaan, tidak ada pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan

0,418 0,334 Valid

c. Jika pemeriksa mengetahui sistem info keuangan dan administrasi entitas, maka pemeriksa dapat melaksanakan pemeriksaan lebih baik.

0,402 0,334 Valid

d. Jika pemeriksa melaksanakan pemeriksaan lebih dari 3 tahun, maka tidak semua kesalahan entitas pemeriksa laporkan

0,513 0,334 Valid

e. Organisasi pemeriksa harus bebas dari hambatan independensi.

0,657 0,334 Valid f. Tidak ada campur tangan pihak ekstern

mengenai penugasan, penunjukan dan promosi pemeriksa.

0,435 0,334 Valid

Gangguan Pribadi (X1

a. Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

)

0,655 0,334 Valid

b. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

0,532 0,334 Valid

c. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

0,443 0,334 Valid

d. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

0,582 0,334 Valid e. Terlibat baik secara langsung maupun

tidak langsung dalam kegiatan objek pemeriksaan, seperti memberikan asistensi, jasa konsultasi, pengembangan sistem, menyusun dan atau mereview laporan keuangan entitas atau program yang diperiksa.

0,39 0,334 Valid

f. Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah.

0,541 0,334 Valid

g. Pada masa sebelumnya mempunyai tanggung jawab dalam pengambilan