SKRIPSI

KUALITAS AUDIT DAN BIAYA MODAL EKUITAS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

Devi Uli Arta S. 090503237

PROGRAM STUDI AKUNTANSI-S1 DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Kualitas Audit dan Biaya Modal Ekuitas Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013

ABSTRAK

KUALITAS AUDIT DAN BIAYA MODAL EKUITAS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana hubungan antara kualitas audit dengan biaya modal ekuitas. Kualitas audit dilihat dari segi ukuran Kantor Akuntan Publik, spesialisasi industri audit dan lama masa perikatan (tenur). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis hubungan ukuran KAP, spesialisasi industri, audit tenur dengan biaya modal ekuitas perusahaan.

Hipotesis dalam penelitian ini adalah ada hubungan antara ukuran KAP, spesialisasi industri, dan audit tenur dengan biaya modal ekuitas.

Pengumpulan data sekunder dilakukan melalui analisis terhadap laporan keuangan perusahaan yang menjadi sampel dan Indonesian Capital Market Directory (ICMD). Metode analisis yang digunakan untuk melihat dan menganalisis hubungan antara varibel adalah analisis deskriptif dan regresi linear berganda. Pengujian hipotesis dilakukan dengan uji statistik yaitu, uji signifikansi

simultan (Uji Statistik F), dan uji signifikansi individual (Uji Statistik t) dengan α

= 5 %. Proses analisis data menggunakan software pengolahan data statistik yaitu SPSS 18.00 for windows.

Dari hasil pengolahan data didapat untuk uji signifikansi parsial, ukuran KAP dan spesialisasi industri audit memiliki hubungan yang negatif terhadap biaya modal ekuitas, tetapi hubungan tersebut tidak signifikan, sedangkan audit tenur memiliki hubungan yang positif dengan biaya modal ekuitas, tetapi tidak signifikan juga. Uji uji signifikansi simultan diperoleh hasil bahwa secara simultan ada hubungan yang signifikan.

ABSTRACT

AUDIT QUALITY AND COST OF EQUITY CAPITAL MANUFACTURING COMPANY LISTED IN BURSA EFEK INDONESIA

Formulation of the problem in this research is the extent to relationship between audit quality and cost of quity capital.Audit quality was presented by audit firm size, audit industry specialization and audit tenure. The purpose of this study is to investigate and analyze the relationship between audit firm size, audit industry specialization, audit tenure and cost of equity capital.

The hypothesis of this research is audit firm size, audit industry specialization and audit tenure have any relationship with cost of equity capital.

Secondary data collection through analysis of the financial statements of sample company and Indonesian Capital Market Directory ( ICMD). Hypothesis testing is done by a statistical test that is, simultaneous significance test (Test

Statistic F), and the individual significance test (Test Statistic t) with α = 5%. The

process of data analysis using the statistical data processing software SPSS for windows version18:00.

From data prossesing, for parsial significance test, the result is audit firm siza and audit industry specialization have negative relationship with cost of equity capital, but it is not significance relationship, audit tenure has positive relationship with cost of equity capital but no significance too. The result for simultaneous test is audit firm size, audit industry specialization and audit tenure has significance relationship with cost of equity capital.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas kasih dan

anugerah-Nya yang begitu besar, sehingga penulis dapat menyelesaikan skripsi ini untuk

memperoleh gelar kesarjanaan (SE) pada Fakultas Ekonomi Universitas Sumatera

Utara.

Skripsi ini berjudul “Kualitas Audit dan Biaya Modal ekuitas Perusahaan

Manufaktur yang Terdaftar di BEI”.Penulis telah banyak menerima bimbingan,

saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh

karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada

semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs.Hj. Arifin Lubis, M.M.,Ak selaku plt Dekan Fakultas Ekonomi

Universitas Sumatera utara

2. Bapak Drs. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M.,Ak selaku

Sekretaris Departemen Akuntansi

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi

Akuntansi-S1 dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris

Program Studi Akuntansi-S1

4. Bapak Drs. Arifin Hamzah, M.M., Ak. selaku Dosen Pembimbing

5. Bapak Drs. Rasdianto, M.Si., Ak. selaku Dosen Pembaca Penilai.

6. Ayah dan Ibu tercinta, G. Sitompul dan Risma Uli Pakpahan serta teman-

teman terbaik yang pernah dimiliki penulis, Lidia Harianja, Ruth Rogate,

dan Dewi Puspitosari.

Demikianlah yang dapat penulis sampaikan, penulis berharap skripsi ini

dapat bermanfaat bagi semua pihak. Terima kasih.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Auditing ... 7

2.2 Kantor Akuntan Publik, Akuntan Publik dan Akuntan ... 9

2.3 Kualitas Audit ... 10

2.3.1 Ukuran KAP ... 11

2.3.2 Spesialisasi Industri Audit ... 12

2.3.3 Audit Tenur ... 14

2.4 Biaya Modal Ekuitas ... 15

2.4.1 Sumber Biaya Modal Ekuitas ... 17

2.4.2 Pengukuran Biaya Modal Ekuitas ... 18

2.5 Ukuran Perusahaan ... 19

2.6 Leverage ( Debt to Total Asset) ... 20

2.7 Kerangka Konseptual ... 20

2.8 Penelitian Terdahulu ... 23

2.9 Hipotesis ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Tempat dan waktu Penelitian ... 26

3.3 Batasan Operasional ... 26

3.4 Defenisi Operasional Variabel ... 27

3.4.1 Ukuran KAP ... 27

3.4.2 Spesialisasi Industri Audit ... 27

3.4.3 Masa Jabatan Audit (Audit Tenur) ... 28

3.4.4 Earning Price Ratio ... 28

3.4.5 Size ... 28

3.4.6 Leverage ... 29

3.5 Populasi dan Sampel Penelitian ... 29

3.7 Metode Pengumpulan Data ... 33

3.8 Teknik Analisis ... 33

3.8.1 Analisis Deskriptif ... 33

3.8.2 Pengujian Asumsi Klasik ... 33

3.8.2.1 Uji Normalitas ... 34

3.8.2.2 Uji Multikolinearitas ... 34

3.8.2.3 Uji Heterokedaskitas ... 34

3.8.2.4 Uji Autokorelasi ... 35

3.8.3 Uji Hipotesis ... 35

3.8.3.1 Uji Regresi Linier Berganda ... 35

3.8.3.2 Uji Signifikansi Parsial (Uji- t) ... 36

3.8.3.3 Uji Signifikansi Simultan (Uji-F) ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 38

4.2 Hasil Penelitian ... 39

4.2.1 Statistik Deskriptif ... 39

4.2.2 Uji Asumsi Klasik ... 40

4.2.2.1 Uji Normalitas ... 40

4.2.2.2 Uji Multikolinearitas ... 43

4.2.2.3 Uji Heterokedaskitas ... 45

4.2.2.4 Uji Autokorelasi ... 46

4.2.3 Model Regresi Linier Berganda ... 47

4.2.4 Uji Signifikansi Parsial (Uji-t) ... 49

4.2.4.1 Uji Hipotesis 1 ... 49

4.2.4.2 Uji Hipotesis 2 ... 49

4.2.4.3 Uji Hipotesis 3 ... 50

4.2.5 Uji Signifikansi Simultan (Uji F) ... 51

4.3 Pembahasan ... 52

4.3.1 Hubungan Ukuuran KAP dengan Biaya Modal Ekuitas .... 52

4.3.2 Hubungan Spesialisasi Industri Audit dengan Biaya Modal EKuitas ... 52

4.3.3 Hubungan Tenur dengan Biaya Modal Ekuitas ... 53

4.3.4 Hubungan Ukuran KAP, Spesialisasi Industri KAP, Tenur dengan Biaya modal Ekuitas ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 55

5.2 Keterbatasan Penelitian ... 56

5.3 Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Kerangka Sampling 29

4.1 Sampel Penelitian 38

4.2 Statistik Deskriptif 39

4.3 Kolgomorov-Smirnov 41

4.4 Kolgomorov-Smirnov Setelah Dinormalkan 43

4.5 Collinearity Statistic 44

4.6 Uji Autokrelasi 46

4.7 Uji Regresi 47

4.8 Adjusted R Square 47

4.9 Uji t Hipotesis 1 48

4.10 Uji t Hipotesis 2 49

4.11 Uji t Hipotesis 3 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

4.1 Normal P-P Plot 40

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Perusahaan Sampel 59

2 Statistik Deskriptif 65

3 Uji Normalitas 66

4 Uji Normalitas Kolgomorov-Smirnov 67

5 Uji Normalitas setelah Dinormalkan 68

6 Uji Normalitas Kolgomorov-Smirnov 69

Setelah Dinormalkan

7 Uji Multikolinearitas 70

8 Uji Heterokedaskitas 71

9 Uji Autokorelasi 72

10 Uji Regresi 73

11 Adjusted R Square 74

12 Uji Hipotesis 1 75

13 Uji Hipotesis 2 76

14 Uji Hipotesis 3 77

ABSTRAK

KUALITAS AUDIT DAN BIAYA MODAL EKUITAS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana hubungan antara kualitas audit dengan biaya modal ekuitas. Kualitas audit dilihat dari segi ukuran Kantor Akuntan Publik, spesialisasi industri audit dan lama masa perikatan (tenur). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis hubungan ukuran KAP, spesialisasi industri, audit tenur dengan biaya modal ekuitas perusahaan.

Hipotesis dalam penelitian ini adalah ada hubungan antara ukuran KAP, spesialisasi industri, dan audit tenur dengan biaya modal ekuitas.

Pengumpulan data sekunder dilakukan melalui analisis terhadap laporan keuangan perusahaan yang menjadi sampel dan Indonesian Capital Market Directory (ICMD). Metode analisis yang digunakan untuk melihat dan menganalisis hubungan antara varibel adalah analisis deskriptif dan regresi linear berganda. Pengujian hipotesis dilakukan dengan uji statistik yaitu, uji signifikansi

simultan (Uji Statistik F), dan uji signifikansi individual (Uji Statistik t) dengan α

= 5 %. Proses analisis data menggunakan software pengolahan data statistik yaitu SPSS 18.00 for windows.

Dari hasil pengolahan data didapat untuk uji signifikansi parsial, ukuran KAP dan spesialisasi industri audit memiliki hubungan yang negatif terhadap biaya modal ekuitas, tetapi hubungan tersebut tidak signifikan, sedangkan audit tenur memiliki hubungan yang positif dengan biaya modal ekuitas, tetapi tidak signifikan juga. Uji uji signifikansi simultan diperoleh hasil bahwa secara simultan ada hubungan yang signifikan.

ABSTRACT

AUDIT QUALITY AND COST OF EQUITY CAPITAL MANUFACTURING COMPANY LISTED IN BURSA EFEK INDONESIA

Formulation of the problem in this research is the extent to relationship between audit quality and cost of quity capital.Audit quality was presented by audit firm size, audit industry specialization and audit tenure. The purpose of this study is to investigate and analyze the relationship between audit firm size, audit industry specialization, audit tenure and cost of equity capital.

The hypothesis of this research is audit firm size, audit industry specialization and audit tenure have any relationship with cost of equity capital.

Secondary data collection through analysis of the financial statements of sample company and Indonesian Capital Market Directory ( ICMD). Hypothesis testing is done by a statistical test that is, simultaneous significance test (Test

Statistic F), and the individual significance test (Test Statistic t) with α = 5%. The

process of data analysis using the statistical data processing software SPSS for windows version18:00.

From data prossesing, for parsial significance test, the result is audit firm siza and audit industry specialization have negative relationship with cost of equity capital, but it is not significance relationship, audit tenure has positive relationship with cost of equity capital but no significance too. The result for simultaneous test is audit firm size, audit industry specialization and audit tenure has significance relationship with cost of equity capital.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Auditing didedinisikan oleh Arens et al (2003) adalah pengumpulan dan

pengevaluasian mengenai informasi untuk menentukan dan melaporkan tingkat

kesesuaian antara informasi dan kriteria yang ditetapkan. Audit haruslah

dilakukan oleh pihak yang kompeten dan independen.

Auditing adalah suatu bentuk pengawasan yang digunakan oleh

perusahaan untuk mengurangi biaya agensi antara stockholder dan debt holder

Becker et al.,1998 dalam Hajiha dan Neda, 2012). Saat ini transparansi dan

kualitas informasi keuangan yang merupakan dasar investor, kreditor, dan

pengguna lainnya dalam pengambilan keputusan. Dalam hal ini, kualitas audit

adalah salah satu topik yang signifikan dalam profesi audit. Kualitas audit yang

tinggi diperlukan untuk mengurangi adanya anomali dan kekeliruan.

Ada beberapa defenisi yang berbeda tentang kualitas audit. Salah satu

defenisi yang paling umum adalah kemungkinan auditor akan menjelajahi

sekaligus melaporkan kesalahan material dari laporan keuangan atau sistem

akuntansi kliennya (Hajiha dan Neda, 2012).

Deangelo (1981) dalam Wooten (2003) melalui Nuratama (2011)

mendefinisi kualitas audit sebagai probabilitas seorang auditor untuk menemukan

dan melaporkan suatu kecurangan dalam sistem akuntansi klien, dan kemampuan

kemampuan auditor. Lee, Liu dan Wang (1999 dalam Widiastuty dan Febrianto

(2010) melalui Nuratama (2011) mendefinisikan kualitas audit sebagai

probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini

wajar tanpa pengecualian untuk laporan keuangan yang mengandung salah saji

material.

Tanpa auditing, pihak luar akan skeptis terhadap informasi yang disajikan

oleh manager dan akan menolak menginvestasikan modalnya atau akan meminta

tingkat pengembalian yang tinggi sebagai kompensasi atas resiko potensial dari

modal yang ditanamkannya.

Kualitas audit diproksikan dengan variabel yang berbeda- beda. Untuk

penelitian ini proksi kualitas audit diwakili oleh ukuran KAP, spesialisasi industri

audit, dan masa perikatan auditor dengan perusahaan.

Ukuran KAP menunjukkan kemampuan auditor untuk bersikap

independen dan professional dalam melaksanakan audit. Kategori yang digunakan

adalah afiliasi KAP dengan the Big Four. Spesialisasi industri mengacu pada

keahlian auditor dalam suatu industri tertentu. Spesialisasi audit diukur dengan

melihat market share auditor ( Kantor Akuntan Publik) dalam suatu industri. Masa

perikatan antara auditor dengan perusahaan untuk selanjutnya disebut audit tenur.

Tenur merupakan jangka waktu perikatan antara KAP dengan auditee yang sama.

Sementara itu, ada beberapa kontroversi mengenai pengaruh tenur terhadap

terhadap kualitas audit (Manry et al, 2008), tetapi ada pula yang menyatakan tenur

berpengaruh negatif terhadap kualitas audit (Carey dan Simnett,2006).

Investor yang akan menanamkan uangnya dalam investasi surat berharga

akan melakukan analisis terhadap calon investasinya. Hal ini bertujuan untuk

menganalisis tingkat resiko dari investasi yang akan dilakukannya dan melihat

sejauh apa prospek investasinya akan berkembang. Untuk dapat melakukan

analisis yang baik maka diperlukan informasi-informasi yang relevan dan

terpecaya yang dapat diakses oleh investor maupun calon investor.

Perusahaan yang telah go public memiliki kewajiban menyampaikan

laporan perusahaannya baik berupa laporan keuangan maupun laporan tahunan.

Laporan tahunan yang ditebitkan oleh perusahaan merupakan sarana bagi

manajemen perusahaan untuk menyampaikan informasi ke pihak luar dan

calon-calon investornya.

Untuk itu laporan keuangan atau tahunan yang disampaikan harus dapat

dipahami, relevan dan terpercaya karena adanya tingkat resiko yang akan dihadapi

oleh investor maupun calon investor. Untuk menjamin laporan tersebut dapat

dipercaya maka diperlukan suatu kualitas audit yang baik. Kualitas audit yang

baik akan membantu investor dalam melakukan penilaian yang relevan dan

berkualitas terhadap suatu perusahaan.

Investor harus lebih teliti dalam melakukan penialian terhadap suatu

investasi karena setiap investasi yang dilakukan oleh investor memiliki tingkat

akan membawa suatu tingkat pengembalian tertentu yang diharapkan oleh

investor tersebut. Tingkat pengembalian ini dikenal sebagai biaya modal ekuitas

oleh perusahaan.

Biaya modal ekuitas adalah pengembalian yang diharapkan oleh investor

ketika ia menginvestasikan uangnya pada perusahaan. Dengan kata lain, biaya

modal ekuitas terbentuk dari perdagangan antara resiko dan pengembalian.

Kenyataan yang perlu diperhatikan oleh manager adalah bahwa resiko dari

informasi yang dilaporkan akan mempengaruhi tingkat pengembalian investor.

Lambert et al (2007) dalam Hajiha dan Neda (2012) berpendapat bahwa informasi

yang lebih baik akan mengurangi biaya modal ekuitas karena adanya pemerataan

yang lebih baik antara kesempatan investasi perusahaan dengan pilihan

investasinya. Chen et al.(2010) dalam Hajiha dan Neda (2012) mengatakan jika

kualitas audit yang tinggi akan mengurangi risiko, yang secara tak kasat mata

dapat diartikan merupakan keuntungan dalam bentuk biaya modal ekuitas yang

lebih rendah.

Berdasarkan uraian di atas, penulis tertarik untuk membahas apakah ada

keterkaitan antara kualitas audit dan biaya modal ekuitas perusahaan dengan objek

penelitian perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Perusahaan manufaktur dipilih karena perusahaan sehingga pengambilan sampel

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan maka perumusan

masalah penelitian ini adalah sebagai berikut:

1. Apakah ukuran Kantor Akuntan Publik memiliki hubungan dengan biaya

modal ekuitas perusahaan?

2. Apakah spesialisasi industri auditor memiliki hubungan dengan biaya modal

ekuitas perusahaan?

3. Apakah masa jabatan auditor (audit tenur) memiliki hubungan dengan biaya

modal ekuitas perusahaan?

4. Apakah ukuran Kantor Akuntan Publik, spesialisasi industri auditor, masa

jabatan auditor (audit tenur) secara bersama-sama memiliki hubungan dengan

biaya modal ekuitas?

1.3 Tujuan Penelitian

Tujuan dari peneltian ini adalah untuk menguji dan memberikan bukti

empiris dari :

1. Hubungan ukuran Kantor Akuntan Publik terhadap biaya modal ekuitas

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Hubungan spesialisasi industri auditor terhadap biaya modal ekuitas

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Hubungan masa jabatan auditor (audit tenur) terhadap biaya modal ekuitas

4. Hubungan ukuran Kantor Akuntan Publik, spesialisasi industri auditor,

masa jabatan auditor (audit tenur) dengan biaya modal ekuitas perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain :

1. Bagi penulis, untuk menambah wawasan mengenai pengaruh kualitas

audit terhadap biaya modal ekuitas perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia

2. Bagi perusahaan, sebagai bahan pertimbangan dalam peningkatan kualitas

audit laporan keuangannya

BAB II

TINJAUAN PUSTAKA

2.1 Auditing

Tujuan dari auditing adalah untuk menetapkan tingkat kesesuaian antara

pernyataan-pernyataan yang ada dalam laporan keuangan dengan kriteria yang

telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang

berkepentingan.

ASOBAC (A Statement of Basic Auditing Concepts) dalam Abdul Halim

(2003) melalui Nuratama (2011) mendefinisikan auditing sebagai suatu proses

sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara objektif

mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk

menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang

telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang

berkepentingan.

Definisi auditing secara umum di atas memiliki unsur-unsur penting

berikut (Abdul Halim, 2003 dalam Nuratama (2011)).

1) Proses yang sistematis

Auditing merupakan rangkaian proses dan prosedur yang bersifat logis,

terstruktur, dan terorganisir.

2) Menghimpun dan mengevaluasi bukti secara objektif

Hal ini berarti bahwa proses sistematis yang dilakukan tersebut merupakan proses

individu maupun entitas. Auditor kemudian mengevaluasi bukti-bukti yang

diperoleh tersebut, baik pada saat penghimpunan maupun saat pengevaluasian

bukti, auditor harus objektif.

3) Asersi-asersi mengenai berbagai tindakan dan kejadian ekonomi

Asersi merupakan suatu pernyataan, atau suatu rangkaian pernyataan secara

keseluruhan, oleh pihak yang bertanggung jawab atas pernyataan tersebut. Untuk

audit laporan keuangan historis, asersi merupakan pernyataan manajemen melalui

laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum.

4) Menentukan tingkat kesesuaian

Hal ini berarti penghimpunan dan pengevaluasian bukti-bukti dimaksudkan untuk

menentukan dekat tidaknya atau sesuai tidaknya asersi-asersi tersebut dengan

kriteria yang telah ditetapkan. Tingkat kesesuaian tersebut dapat diekspresikan

dalam bentuk kuantitatif maupun kualitatif.

5) Kriteria yang ditentukan

Kriteria yang ditentukan merupakan standar-standar pengukur untuk

mempertimbangkan asersi-asersi atau representasi-representasi. Kriteria tersebut

dapat berupa prinsip-prinsip akuntansi yang berlaku umum atau Standar

Akuntansi Keuangan (SAK), aturan-aturan spesifik yang ditentukan oleh badan

legislatif atau pihak lainnya, anggaran atau ukuran lain kinerja manajemen.

6) Menyampaikan hasil-hasilnya

Hal ini berarti hasil-hasil audit dikomunikasikan melalui laporan tertulis yang

mengindikasikan tingkat kesesuaian antara asersi-asersi dan kriteria yang telah

7) Para pemakai yang berkepentingan

Para pemakai yang berkepentingan merupakan para pengambil keputusan yang

menggunakan dan mengandalkan temuan-temuan yang diinformasikan melalui

laporan audit dan laporan lainnya. Para pemakai tersebut meliputi investor

maupun calon investor di pasar modal, pemegang saham, kreditor maupun calon

kreditor, badan pemerintahan, manajemen dan publik pada umumnya.

Berdasarkan pengertian di atas disimpulkan bahwa auditing adalah suatu kegiatan

atau proses yang memiliki sistematika tertentu yang dilakukan oleh pihak yang

independen untuk mengumpulkan bukti-bukti audit kemudian melakukan evaluasi

atas bukti tersebut untuk membandingkan pernyataan atas kegiatan ekonomi

perusahaan dengan kenyataan kemudian diberikan pendapat atas kewajaran

pernyataan tersebut.

2.2 Kantor Akuntan Publik, Akuntan Publik dan Akuntan

Dalam PMK No. 17/PMK.01/2008 dijelaskan Kantor Akuntan Publik

(KAP) adalah badan usaha yang telah mendapatkan izin dari Menteri sebagai

wadah bagi Akuntan Publik dalam memberikan jasanya. Menurut Undang-

Undang Republik Indonesia No. 5 Tahun 2011, Kantor Akuntan Publik, yang

selanjutnya disingkat KAP, adalah badan usaha yang didirikan berdasarkan

ketentuan peraturan perundang-undangan dan mendapatkan izin usaha

berdasarkan Undang-Undang ini. Menurut Undang- Undang Republik Indonesia

No. 5 Tahun 2011, Akuntan Publik adalah seseorang yang telah memperoleh izin

menurut PMK No. 17/PMK.01/2008 adalah seseorang yang berhak menyandang

gelar atau sebutan akuntan sesuai dengan peraturan perundang-undangan yang

berlaku. Sedangkan Akuntan Publik adalah akuntan yang telah memperoleh izin

dari Menteri untuk memberikan jasa sebagaimana diatur dalam Peraturan Menteri

Keuangan ini. Pemerintah Republik Indonesia melalui Peraturan Menteri

Keuangan Nomor 17/PMK.01/2008 mengakui IAPI sebagai organisasi profesi

akuntan publik yang berwenang melaksanakan ujian sertifikasi akuntan publik,

penyusunan dan penerbitan standar profesional dan etika akuntan publik, serta

menyelenggarakan program pendidikan berkelanjutan bagi seluruh akuntan publik

di Indonesia.

2.3 Kualitas Audit

Widiastuty dan Febrianto (2010 dalam Nuratama (2011) mendefenisikan

kualitas audit adalah seberapa sesuai audit denagn standar pengauditan. Dengan

kata lain semakin audit dilaksanakan sesuai standar maka audit semakin baik.

Kualitas audit berhubungan erat dengan independensi dan kompetensi

auditor. Widiastuty dan Febrianto (2010 dalam Nuratama (2011)) mendefinisikan

auditor yang kompeten adalah auditor yang memiliki kemampuan teknologi,

memahami dan melaksanakan prosedur audit yang benar serta memahami dan

menggunakan metode penyampelan yang benar. Sebaliknya auditor yang

independen adalah auditor yang jika menemukan pelanggaran, akan secara

melaporkan adanya pelanggaran atau independensi auditor tergantung pada

tingkat kompetensi mereka.

2.3.1 Ukuran Kap

Ukuran KAP menunjukkan kemampuan auditor untuk bersikap

independen dan melaksanakan audit secara profesional, sebab KAP menjadi

kurang tergantung secara ekonomi kepada klien. KAP besar cenderung

memberikan opini kebangkrutan perusahaan klien (Lenox, 1999 dalam Efraim,

2010). KAP berafiliasi dengan KAP internasional dipakai sebagai proksi reputasi

KAP.

Sejumlah penelitian telah menguji apakah kualitas audit yang diukur

dengan auditor brand name berhubungan positif dengan kualitas audit. Becker et

al. (1998) dan Reynolds and Francis (2000) dalam Efraim (2010) berargumentasi

bahwa auditor berkualitas tinggi (KAP Internasional) dapat mendeteksi

manajemen laba sebab mereka memiliki pengetahuan yang cukup dan dapat

mencegah tindakan manajemen laba yangoportunis oleh klien

Ukuran KAP dalam penelitian ini diukur dengan kelompok auditor big

four dan nonbig four. Keempat KAP tersebut adalah Ernst & Young, Deloitte

Touche Tohmatsu, KPMG, dan PricewaterhouseCoopers. Pada tahun 2006-2008,

empat KAP lokal yang berafiliasi dengan The Big four Auditors adalah sebagai

berikut:

2) KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu,

3) KAP Siddharta, Siddharta, dan Widjaja berafiliasi dengan KPMG,

4) KAP Haryanto Sahari berafiliasi dengan PricewaterhouseCoopers.

Pada tahun 2009, empat KAP lokal yang berafiliasi dengan The Big Four

Auditors yaitu:

1) KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young,

2) KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu,

3) KAP Siddharta dan Widjaja berafiliasi dengan KPMG,

4) KAP Tanudireja Wibisana & Rekan berafiliasi dengan

PricewaterhouseCoopers.

2.3.2 Spesialisasi Industri Audit

Craswell et al. (1995) dalam Mayangsari (2004) menunjukkan bahwa

spesialisasi auditor pada bidang tertentu merupakan dimensi lain dari kualitas

audit. Spesialisasi industri KAP menggambarkan keahlian dan pengetahuan audit

seorang auditor yang merupakan proses yang ekstensif dalam mengaudit industry

tertentu (Fernando,2007 dalam Hajiha dan Neda, 2012). Auditor spesialis

diyakini mampu mendeteksi kesalahan- kesalahan secara lebih baik,

meningkatkan efisiensi dan meningkatkan penilaian tentang kejujuran laporan

keuangan. Spesialisasi industri KAP dilihat melalui frekuensi KAP dalam

industri oleh BEI. Semakin sering KAP melakukan pemeriksaan terhadap

perusahaan sejenis, maka KAP tersebut akan spesialis dalam kelompok

perusahaan tersebut. Spesialisasi industri KAP dapat diukur dengan besarnya

market share, auditor spesialis memiliki market share lebih dari 20% dari jumlah

klien yang diterima pada industri tertentu (Hajiha dan Neda, 2012). Selain itu,

O’reilly dan Reisch (2002) dalam Nuratama (2011) memberikan dua ukuran

untuk menentukan suatu KAP dapat dikatakan sebagai auditor spesialis pada

industri tertentu, yaitu jika KAP tertentu memiliki pangsa pasar (market share)

terbesar dalam tiap industri, atau jika KAP tertentu memiliki jumlah klien yang

terbanyak pada industri tertentu.

Pengelompokan perusahaan manufaktur menurut BEI tergabung dalam

19 jenis kelompok usaha, yaitu (1)Food and Beverage, (2)Tobacco Manufaktures,

(3) Textille MillProducts, (4)Apparel and Other Textile Products, (5)Lumber and

Wood Products,(6)Paper and Allied Products, (7)Chemical and Allied Products,

(8)Adhesive, (9)Plastic and Glass Products, (10)Cement, (11)Metal and Allied

Products, (12)Fabricated Metal Products, (13)Stone, Clay, Glass and Concrete

Products,(14)Cables, (15)Electronic and Office Equipment, (16)Automotive and

Allied Products, (17)Photographic Equipment, (18)Pharmaceuticals,

(19)ConsumerGoods.

2.3.3 Audit Tenure

Tenur adalah jangka waktu perikatan yang terjalin antara KAP dengan

antara kualitas dengan masa penugasan audit. DeAngelo (1981) dalam Arie

(2009) melalui Nuratama (2011) melakukan penelitian terkait dengan kualitas

audit berdasarkan teori permintaan dan penawaran kualitas jasa audit. Argumen

utamanya adalah permintaan (dan penawaran) kualitas jasa audit dapat terpenuhi

dengan semakin panjangnya masa penugasan auditor (auditor tenure), karena

auditor dapat terus menggunakan teknologi dan pengetahuan audit yang telah

diperoleh selama menjalankan audit pada periode sebelumnya dan memberikan

jasa secara konsisten.

Efraim (2010) memandang bahwa tenur audit yang panjang akan

mendorong terciptanya pengetahuan bisnis bagi seorang auditor. Pengetahuan ini

dapat digunakan untuk merancang program audit yang efektif dan menciptakan

laporan keuangan yang berkualitas tinggi. Jika dilihat dari hasil penelitian dan

alasan logis yang disampaikan terkait dengan hubungan tenur dan kualitas audit,

maka dapat dimunculkan satu proposisi bahwa kualitas audit akan semakin tinggi

ketika tenur auditor semakin lama.

Namun, ada pula teori yang mengemukakan hal yang berbeda hal

tersebut. Audit tenur yang panjang dapat mengurangi kualitas audit sebab dapat

2.4 Biaya Modal Ekuitas

Martin et al (1997) mendefenisikan biaya modal suatu perusahaan

adalah bagian yang harus dikeluarkan perusahaan untuk memberi kepuasaan

kepada investor pada tingkat resiko tertentu.

Biaya modal suatu perusahaan dikendalikan oleh permintaan dan

penawaran uang dalam perekonomian dan tingkat resiko perusahaan.

Faktor-faktor yang menentukan biaya modal antara lain ( Martin et al (1997)) :

1. Keadaan-keadaan umum perekonomian

Faktor ini mentukan permintaan dan penawaran modal dalam

perekonomian, seperti inflasi. Variabel perekonomian ini tercermin pada

tingkat hasil bebas-resiko.

2. Keadaan-Keadaan Pasar

Jika investor membeli surat berharga yang memiliki resiko investasi

yang yang signifikan, kesempatan untuk memperoleh hasil tambahan

diperlukan untuk membuat investasi ini menawan. Intinya bila resiko

bertambah, para investor memerlukan tingkat hasil yang lebih tinggi.

Peningkatan ini disebut premi risiko. Jika para investor meningkatkan tingkat

hasil minimumnya, maka akan menyebabkan biaya modal meningkat. Bila

sutau surat berharga mudah dipasarkan dan harganya cukup stabil, para

investor akan menghendaki tingkat hasil yang lebih rendah dan biaya modal

perusahaan tersebut juga akan rendah.

Risiko juga diakibatkan oleh keputusan-keputusan yang diambil dalam

perusahaan. Risiko yang diakibatkan oleh keputusan ini secara umum

dibagi menjadi dua jenis: risiko bisnis dan risiko keuangan. Risiko bisnis

adalah tingkat variasi hasil dari aktiva-aktiva dan disebabkan oleh

keputusan – keputusan investasi perushaan itu. Risiko keuangan adalah

meningkatnya variabilitas hasil untuk pemegang saham umum sebagai

akibat dari pemanfaatan utang dan saham istimewa. Bila resiko bisnis dan

resiko keuangan ini naik atau turun maka tingkat hasil minimum para

investor juga akan bergerak dalam arah yang sama.

4. Besarnya pembiayaan

Bila keperluan pembiayaan suatu perusahaan membesar, bobot biaya

modal akan meningkat dengan berbagai alasan. Contohnya bila semakin

banyak surat berharga yang diterbitkan, biaya-biaya pendirian perusahaan

(biaya penjualan surat berharga) akan mempengaruhi persentase biaya dari

modal untuk perusahaan. Demikian pula jika manajemen mendekati pasar

untuk jumlah modal yang relatif lebih besar daripada ukuran

perusahaannya, para investor akan menaikkan required-rate-of-return-nya.

Biaya modal terdiri atas biaya modal ekuitas dan biaya modal utang( dan

saham preferen).

Biaya modal ekuitas menurut Sjahrial (2009) merupakan tingkat

pengembalian yang pemilik modal sendiri harapkan atas investasi mereka

dalam perusahaan. Horne dan Wachowicz (2007) mengatakan bahwa

Secara teoretis, biaya keduanya bias dianggap sebagai tingkat pengembalian minimum yang harus dihasilkan perusahaan atas bagian yang dibiayai ekuitas dalam proyek investasi agar dapat membuat harga pasar saham biasa perusahaan tidak berubah.

2.4.1 Sumber Biaya Modal Ekuitas

Perusahaan memiliki beberapa sumber dana agar memiliki struktur

biaya modal yang optimal. Biaya modal ekuitas dihitung berdasarkan

sumber dana jangka panjang yang tersedia bagi perusahaan. Ada 4 sumber

dana jangka panjang, yaitu:

1) Hutang jangka panjang adalah biaya hutang setelah pajak saat ini untuk

mendapatkan dana jangka panjang melalui pinjaman,

2) Saham preferen adalah deviden saham preferen tahunan dibagi dengan

hasil penjualan saham preferen,

3) Saham biasa atau biaya modal ekuitas adalah besarnya rate (tingkat

nilai, harga, kecepatan perkembangan) yang digunakan oleh investor untuk

mendiskontokan deviden yang diharapkan akan diterima pada masa

mendatang. Yang dimaksud dengan diskonto adalah jumlah yang

dikurangkan dari surat-surat berharga karena diperjualbelikan sebelum

jatuh tempo, yang diberikan oleh pembeli karena pembayarannya tunai,

cepat, dalam jumlah besar, atau akan dijual kembali,

4) laba ditahan adalah laba yang tidak dibagikan, tetapi ditambahkan pada

modal.

Ukuran perusahaan merupakan ukuran ketersediaan informasi.

tentang perusahaan sulit didapatkan dan biasanya informasi lebih tersedia

pada perusahaan besar dibandingkan perusahaan yang lebih kecil (Murni,

2004).

2.4.2 Pengukuran Biaya Modal Ekuitas

Pengukuran biaya modal saham biasa (biaya modal ekuitas)

dipengaruhi oleh model penilaian perusahaan yang digunakan. Model

penilaian perusahaan antara lain (Wiwik Utami, 2006) :

1. Model penilaian pertumbuhan konstan (constant growth valuation

model). Model ini dikenal dengan sebutan Gordon Model. Dasar

pemikiran yang digunakan adalah bahwa nilai saham dengan nilai tunai

(present value) dari semua deviden yang akan diterima di masa yang akan

datang (diasumsikan pada tingkat pertumbuhan konstan) dalam waktu

yang tidak terbatas.

2.. Capital Asset Pricing Model (CAPM)

Biaya modal saham biasa adalah tingkat return yang diharapkan oleh

investor sebagai kompensasi atas risiko yang tidak dapat dideversifikasi

yang diukur dengan beta.

3. Model Ohlson

Model ini digunakan untuk mengestimasi nilai perusahaan dengan

mendasarkan pada nilai buku ekuitas ditambah dengan nilai tunai dari laba

Dalam penelitian ini biaya modal ekuitas diukur dengan

EearningPrice Ratio (EPR). Rasio ini digunakan karena merupakan rasio

yang paling populer digunakan dalam mengestimasi tingkat pengembalian

dalam pasar ekuitas dan merupakan pengukuran yang secara luas

diterapkan (Easton,2004 dalam Li et al., 2009). EPR lebih dapat

menangkap efek harga yang ditimbulkan oleh kualitas audit dengan

indikasi seberapa banyak investor bersedia membayar untuk setiap dolar

laba yang diaudit (FLOS, 2005).

Sesuai dengan francis et al. (2005) dan Liu dan Wysocki (2008 dalam Li et

al. ,2009), hanya perusahaan dengan laba yang positif yang diteliti sebab

adanya kesulitan dalam menginterpretasikan Earning Price Ratio yang

negatif dalam kaitannya dengan biaya modal ekuitas.

2.5 Ukuran Perusahaan

Menurut Sudarmadji dan Sularto (2007), ukuran perusahan dapat

dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar

total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran

perusahaan. Semakin besar aktiva ( total aset) maka semakin banyak modal yang

ditanamkan, semakin banyak penjualan sehingga semakin banyak perputaran

uang, sehingga semakin besar kapitalisasi pasar maka semakin dikenal pula

2.6 Leverage (Debt to Total Asset)

Leverage merupakan pengukur besarnya aktiva yang dibiayai oleh hutang.

Hutang yang digunakan untuk membiayai aktiva berasal dari kreditor, bukan dari

pemegang saham ataupun investor (Sudarmadji dan Sularto (2007). Debt to total

asset menunjukkan berapa bagian dari aktiva yang digunakan untuk menjamin

hutang.

2.7 Kerangka Konseptual

Dilihat dari sudut pandang perusahaan, biaya modal merupakan biaya

yang harus dikeluarkan oleh perusahaan kepada investornya, meskipun biaya

modal tidak tercantum dalam laporan keuangan. Di sisi investor, biaya modal

merupakan tingkat pengembalian yang diharapkan oleh investor atas investasinya

pada tingkat resiko tertentu.

Biaya modal perusahaan dipengaruhi oleh tingkat resiko investasi.

Semakin tinggi resiko dari suatu investasi maka return yang diharapkan oleh

investor akan semakin besar pula.

Seorang investor sebelum menanamkan modalnya dalam suatu

perusahaan, maka ia akan menilai perusahaan tersebut dan menilai kelayakan

investasinya. Salah satu indikator yang dapat dinilai oleh investor adalah kinerja

perusahaan melalui laporan keuangan yang diaudit oleh auditor independen.

Audit yang berkualitas akan memberikan pengungkapan yang lebih

baik mengenai laporan keuangan. Hal ini akan mengurangi terdistorsinya

bahwa informasi yang lebih baik akan membuat biaya modal semakin rendah

sebab kesempatan investasi sejalan dengan pilihan investasinya. Karena itulah,

sejak perusahaan mencari keputusan biaya modal ekuitas mereka dalam rangka

meningkatkan nilai perusaaan dan kesejahteraan pemegang saham, mereka dapat

mencapai tujuan ini dengan menyediakan laporan keuangan yang kualitatif

(Lambert et al, 2007 dalam Hajiha dan Neda, 2012).

Chen et al (2010 dalam Hajiha dan Neda, 2012) mengatakan bahwa

kualitas audit yang tinggi akan akan mengurangi resiko informasi yang tak

terlihat, dapat diartikan sebagai keuntungan yang terlihat dalam bentuk biaya

modal perusahaan yang lebih rendah.

Indikator-indikator dari kualitas audit dapat beraneka ragam. Dalam

penelitian ini digunakan ukuran Kantor Akuntan Publik (KAP), spesialisasi

industri audit, dan masa jabatan auditor (audit tenur).

Dari pandangan auditor, ukuran kantor KAP adalah salah satu hal yang

mempengaruhi kualitas audit (Hajiha dan Neda, 2012). DeAngelo (1981 dalam

Hajiha dan Neda, 2012) mengindikasikan bahwa auditor yang besar akan

menyediakan jasa kualitas audit yang lebih tinggi pada klien dibandingkan dengan

auditor yang kecil karena ketergantungan ekonomi auditor lebih kecil pada auditor

yang besar, dan auditor besar memiliki resiko kehilangan reputasi yang lebih

besar dalam hal kegagalan audit dibandingkan auditor kecil.

Perusahaan yang menggunakan KAP besar memiliki biaya modal yang lebih

Auditor dengan keahlian pada industri tertentu dipandang menyediakan

kualitas audit yang lebih tinggi karena mereka memiliki pengetahuan yang lebih

banyak tentang industri tersebut dan mengaudit dengan lebih efektif untuk

mengembangkan skala ekonomi (Hajiha dan Neda, 2012)

Efraim (2010) memandang bahwa tenur audit yang panjang akan

mendorong terciptanya pengetahuan bisnis bagi seorang auditor. Pengetahuan ini

dapat digunakan untuk merancang program audit yang efektif dan menciptakan

laporan keuangan yang berkualitas tinggi.

Perusahaan yang mempertahankan hubungannya dengan KAP yang sama

selama empat tahun berturut-turut memiliki biaya modal ekuitas yang lebih

[image:34.595.151.514.450.592.2]rendah (Hajiha dan Neda, 2012).

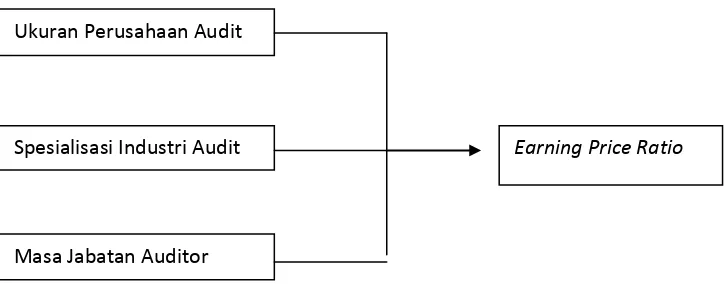

Gambar 2.1 Kerangka Konseptual Penelitian

Pada gambar 2.1 dapat dilihat kerangka konseptual penelitian yang

menggambarkan tujuan penelitian ini adalah untuk melihat hubungan

antara ukuran perusahaan audit, spesialisasi industri auditor dan masa

jabatan auditor (audit tenure) sebagai indikator dari kualitas audit dengan

Earning Price Ratio sebagai proksi dari biaya modal ekuitas.

Ukuran Perusahaan Audit

Spesialisasi Industri Audit

Masa Jabatan Auditor

2.8 Penelitian Terdahulu

1. Audit Quality and Cost of Equity Capital: Evidence of Iran (Zohreh Hajiha

dan Neda Sobhani (2012)).

Hasil :

Ada pengaruh yang signifikan antara ukuran KAP dengan biaya modal

ekuitas. Artinya perusahaan yang menggunakan jasa KAP berukuran besar

( dalam konteks di Iran) memiliki biaya modal ekuitas yang lebih rendah

dibanding yang tidak, sebab KAP besar menginginkan lebih lagi

kepercayaan di masyarakat.

Ada pengaruh signifikan antara spesialisasi industri audit dengan biaya

modal ekuitas. Artinya perusahaan yang menggunakan jasa auditor yang

ahli pada suatu industri tertentu akan memiliki biaya modal ekuitas yang

lebih kecil. Mereka memiliki kualitas audit yang lebih baik sebab memiliki

pengetahuan yang lebih baik dalam suatu industri dan dapat mengaudit

secara lebih efisien.

Ada pengaruh signifikan antara audit tenur dengan biaya modal ekuitas.

2. Accounting Information, Disclosure, and the Cost of Capital (Richard

Lambert, Christian Leuz, Robert E. Verrecchia (2005))

Hasil : informasi akuntansi dapat membuat biaya modal ekuitas lebih

rendah.

3. Audit Firm Industry Specialization as a Differentiation Strategy: Evidence

Charged to Firms Going Public (Brian W. Mayhew, Michael Wilkins

(2002)).

4. Audit Quality, Accounting Attributes and the Cost of Equity Capital

(Yang Li, Donald Stokes, Stephen Taylor, Leon Wong (2009)).

Hasil penelitian mengindikasikan kualitas auditing yang lebih tinggi,

pendapatan yang terbentuk dari akrual lebih besar dipercaya memiliki

resiko yang lebih rendah akan menghasilkan arus kas masa depan yang

lebih tinggi, yang membuat biaya modal ekuitas lebih rendah.

5. Disclosure and The Cost of Capital: What Do We Know? (Christine A.

Botosan). Hasilnya menunjukkan lingkungan informasi dan pilihan

laporan keuamngan manajer mempengaruhi biaya modal ekuitas.

2.9 Hipotesis

Hipotesis yang dikemukan atas penelitian adalah sebagai berikut:

1. Ada hubungan signifikan ukuran Kantor Akuntan Publik dengan biaya

modal ekuitas.

2. Ada hubungan signifikan spesifikasi industri audit dengan biaya modal

ekuitas.

3. Ada hubungan signifikan audit tenur dengan biaya modal ekuitas.

4. Ukuran Kantor Akuntan Publik, spesifikasi industri audit, audit tenur

secara simultan memiliki hubungan yang signifikan terhadap biaya

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris. Menurut Uma Sekaran,

penelitian empiris berfokus pada tujuan untuk penyelesaian masalah dan memiliki

tahap-tahap logika, metodenya kuat dan terorganisasi untuk mengidentifikasi

masalah, mengumpulkan data, menganalisanya dan membentuk suatu kesimpulan.

Peneltian ini juga merupakan penelitian korelasi yaitu melihat adanya hubungan

antara satu variabel dengan variabel lain.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data-data yang diperlukan dari

website Bursa Efek Indonesia

Market Directory (ICMD). Data yang diteliti adalah data perusahaan manufaktur

yang terdaftar di BEI dari tahun 2007-2009. Penelitian dilakukan dari bulan

September- Nopember 2012.

3.3 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam penelitian ini, penulis

1. Data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2007-2009

2. Variabel yang digunakan dalam penelitian ini antara lain:

a. Variabel bebasnya adalah ukuran KAP, spesialisasi industri

auditor, masa jabatan audit (tenur)

b. Variabel terikatnya adalah Earning Price Ratio

c. Variabel kontrol penelitian ini adalah ukuran perusahaan dan

leverage ratio.

3.4 Defenisi Operasional Variabel 3.4.1 Ukuran KAP

Ukuran KAP menunjukkan kemampuan auditor untuk bersikap

independen dan melaksanakan audit secara profesional, sebab KAP menjadi

kurang tergantung secara ekonomi kepada klien.

Diukur dengan menggunakan variable dummy = 1 jika perusahaan diaudit

oleh Organisasi Audit (The Big 4) dan = 0 jika tidak

3.4.2 Spesialisasi industri auditor

Spesialisasi industri KAP menggambarkan keahlian dan pengetahuan

audit seorang auditor yang merupakan proses yang ekstensif dalam mengaudit

industri tertentu (Fernando,2007 dalam Hajiha dan Neda, 2012). Spesialisasi

audit diukur dengan melihat market share suatu auditor (Kantor Akuntan

Dikategorikan sebagai spesialis industri jika memiliki market share minimal

20%.

Diukur dengan menggunakan variable dummy = 1 jika perusahaan diaudit

oleh auditor spesialis dan = 0 jika tidak.

3.4.3 Masa jabatan audit (audit tenur)

Tenur adalah jangka waktu perikatan yang terjalin antara KAP

dengan auditee yang sama.

Diukur dengan menggunakan variable dummy = 1 jika kerja sama

antara auditor dan klien berlangsung selama 0-1 tahun, 2 jika kerja sama

antara auditor dengan klien belangsung 1-2 tahun, dan 3 jika kerja sama

antara auditor dengan klien berlangsung 2-3 tahun.

3.4.4 Earning price ratio (EPR)

Earning Price Ratio dipakai sebagai ukuran untuk biaya modal

ekuitas

Biaya modal ekuitas adalah pengembalian yang diharapkan oleh

investor ketika ia menginvestasikan uangnya pada perusahaan. Earning

Price Ratio yang digunakan adalah yang bernilai positif.

Earning price ratio = �����������ℎ���

�������ℎ��

Size merupakan variabel kontrol yang didefenisikan sebagai ukuran

perusahaan.

Size = Ln (total asset perusahaan).

3.4.6 Leverage

Leverage merupakan variabel kontrol terhadap model regresi.

Leverage = �����ℎ�����

���������

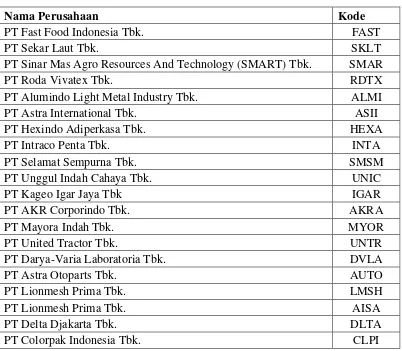

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Teknik pengambilan sampel adalah dilakukan dengan

teknik random sampling yaitu dilakukan dengan mengambil secara langsung dari

populasinya secara random (Jogiyanto,2004:72). Dari populasi yang dapat

dijadikan sampel kemudian dipilih 20 sampel secara acak yang akan digunakan

dalam pengolahan data.

Adapun populasi yang memiliki data yang lengkap dan dapat dijadikan

[image:40.595.104.483.581.751.2]sampel adalah sebagai berikut:

Tabel 3.1 Kerangka Sampling

Nama Perusahaan Kode Sampel

PT Alumindo Light Metal Industry Tbk ALMI √

PT Beton Jaya Manunggal Tbk BTON

PT Citra Turbindo Tbk CTBN

PT Jaya Pari Steel Tbk JPRS

PT Lion Metal Works Tbk LION

PT Lionmesh PrimaTbk LMSH √

PT Pelangi Indah Canindo Tbk PICO

PT Budi Acid Jaya Tbk BUDI

PT Eterindo Wahanatama Tbk ETWA

PT SMART Tbk SMAR √

PT Colorpak Indonesia Tbk. CLPI √

PT Indo Acidatama Tbk SRSN

PT Roda Vivatex Tbk RDTX √

PT Argha Karya Prima Industry Tbk AKPI

PT Berlina Tbk BRNA

PT Champion Pasific Indonesia Tbk IGAR √

PT Trias Sentosa Tbk TRST

PT Charoen Pokphand Indonesia Tbk CPIN

PT Japfa Comfeed Indonesia Tbk JPFA

PT Malindo Feedmill Tbk MAIN

PT Sierad Produce Tbk SIPD

PT Fajar Surya Wisesa Tbk FASW

PT Pabrik Kertas Tjiwi Kimia Tbk TKIM

PT Astra International Tbk ASII √

PT Astra Otoparts Tbk AUTO √

PT Indo Kordsa Tbk BRAM

PT Indomobil Sukses International Tbk IMAS

PT Indospring Tbk INDS

PT Unggul Indah Cahaya Tbk UNIC √

PT Multi Prima Sejahtera Tbk LPIN

PT Multistrada Arah Sarana Tbk MASA

PT Nipress Tbk NIPS

PT Hexindo Adiperkasa Tbk HEXA √

PT Selamat Sempurna Tbk SMSM √

PT Indo Rama Synthetics Tbk INDR

PT Nusantara Inti Corpora Tbk UNIT

PT United Tractor Tbk UNTR √

PT Tiga Pilar Sejahtera Tbk AISA √

PT Cahaya Kabar Tbk CEKA

PT Intraco Penta Tbk INTA √

PT Delta Djakarta Tbk DLTA √

PT Multi Bintang Indonesia Tbk MLBI

PT Mayora Indah Tbk MYOR √

PT Sekar Laut Tbk SKLT √

PT Siantar Top Tbk

PT Fast Food Indonesia Tbk

STTP

FAST √

PT Ultrajaya Milk Industry and Trading Company Tbk

ULTJ

PT Gudang Garam Tbk GGRM

PT Bentoel Internasional Investama Tbk RMBA

PT Darya Varia Laboratoria Tbk DVLA √

PT Indofarma Tbk INAF

PT Kimia Farma Tbk KAEF

PT Kalbe Farma Tbk KLBF

PT Merck Tbk MERK

PT Pyridam Farma Tbk PYFA

PT Schering Plough Indonesia Tbk SCPI

PT Taisho Pharmaeutical Indonesia Tbk SQBI

PT Tempo Scan Pasific Tbk TSPC

PT Mustika Ratu Tbk MRAT

PT Mandom Indonesia Tbk TCID

PT Unilever Indonesia Tbk UNVR

PT Kedaung Setia Industrial Tbk KDSI

PT AKR Corporindo Tbk AKRA √

PT Langgeng Makmur Industri Tbk LMPI

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data yang

didapat dari laporan keuangan perusahaan, website Bursa Efek Indonesia dan

Indonesian Capital Market Directory (ICMD).

Metode pengumpulan data yang dipergunakan dalam penelitian ini adalah

metode pengambilan basis data. Pengambilan basis data dilakukan untuk

mendapatkan data arsip sekunder (Jogiyanto,2004:79).

3.8 Teknis Analisis

Penelitian ini adalah penelitian empiris yaitu menggunakan fakta dan data

yang objektif dan nyata kemudian diuji secara sistematis. Teknik analisis data

yang digunakan adalah sebagai berikut.

3.8.1 Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis dimana data

dikumpulkan, diklasifikasikan, dianalisis, dan diinterepretasikan secara

objektif sehingga memberikan informasi dan gambaran mengenai topik

yang dibahas.

3.8.2 Pengujian asumsi klasik

Sebelum dilakukan teknik analisis regresi, dilakukan terlebih

dahulu uji asumsi klasik terhadap variabel-variabel yang digunakan agar

pengujian tidak bias. Uji asumsi klasik tersebut meliputi

pengujian-pengujian berikut.

3.8.2.1Uji Normalitas

Uji normalitas adalah suatu pengujian untuk mengetahui

apakah variabel bebas dan variabel terikatnya memiliki distribusi

data normal atau mendekati normal. Uji normalitas dapat dilakukan

dengan metode Kolmogorov-Smirnov dengan melihat nilai asymp.sig

(2-tailed) diatas α = 0.05.

3.8.2.2Uji Multikolinearitas

Uji multikolinearitas adalah suatu pengujian untuk mengetahui

apakah variabel-variabel yang dioperasikan mempunyai lebih dari satu

hubungan linear (pengaruh). Pengujian ini ditentukan oleh nilai

tolerance atau variance inflation factor (VIF). Jika nilai tolerance

lebih dari 10% atau VIF kurang dari 10, maka dikatakan tidak ada

multikolinieritas.

3.8.2.3 Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam sebuah model

regresi, terjadi ketidaksamaan. Varians dari residual suatu pengamatan

ke pengamatan yang lain. Jika varians dari residual suatu pengamatan

ke pengamatan yang lain tetap, maka disebut homoskedastisitas.

Sedangkan bila varians tidak konstan disebut heteroskedastisitas

(Narchrowi, 2006). Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Untuk melihat tidak terjadi heterokedasitas,

digunakan scatterplot. Dikatakan tidak terjadi heterokedastisitas jika

plot data menyebar dengan pola yang tidak jelas.

Uji autokorelasi yaitu pengujian untuk mengetahui apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Pengujian autokorelasi menggunakan pengujian

Breusch-Godfrey / BG test.

3.8.3 Uji Hipotesis

3.8.3.1 Analisis regresi linier berganda

Uji hipotesis dalam penelitian ini yaitu pengaruh ukuran

KAP, spesialisasi industri audit, audit tenur pada biaya modal.

Persamaan regresi dapat dirumuskan sebagai berikut:

Y = α + β1X1 + β2X2+ β3X3+β4X4 + β5X5 + ε ……...…(1)

Keterangan:

Y : EPR (Earning-Price Ratio)

X1 : Size (Ukuran perusahaan) = Ln ( total asset perusahaan)

X2 : Leverage = total hutang/total aset

X3 : Ukuran KAP diukur menggunakan variable dummy = 1 jika

perusahaan diaudit oleh Organisasi Audit (The Big 4) dan = 0 jika

tidak

X4 : Spesialisasi industri auditor diukur menggunakan variable

dummy =1 jika perusahaan diaudit oleh auditor spesialis dan = 0

jika tidak

X5 : audit tenur diukur menggunakan variable dummy =1 jika kerja

jika kerja sama antara auditor dan klien berlangsung selama 1-2

tahun, = 3 jika kerja sama antara auditor dan klien berlangsung

selama 2-3 tahun.

3.8.3.2 Uji Signifikasi Parsial (Uji-t)

Uji- t menentukan seberapa besar pengaruh variabel

bebas secara parsial terhadap variabel terikat.

�0:�� = 0 artinya secara parsial tidak terdapat pengaruh signifikan

ukuran KAP terhadap biaya modal ekuitas.

�1:�� ≠0 artinya secara parsial ada hubungan signifikan ukuran

KAP terhadap biaya modal ekuitas.

�0:�� = 0 artinya secara parsial tidak terdapat pengaruh signifikan

spesialisasi industri auditor terhadap biaya modal ekuitas.

�2:�� ≠0 artinya secara parsial ada hubungan signifikan

spesialisasi industri auditor terhadap biaya modal ekuitas.

�0:�� = 0 artinya secara parsial tidak terdapat pengaruh signifikan

audit tenur terhadap biaya modal ekuitas.

�3:�� ≠0 artinya secara parsial ada hubungan signifikan audit

tenur terhadap biaya modal ekuitas.

Pengujian menggunakan uji- t dengan tingkat pengujian

pada � = 5% derajat kebebasan ( degree of freedom ) atau df

= (n-k).

Kriteria pengambilan keputusan:

�1 diterima jika �ℎ����� > ������ dan �ℎ����� ≤ ������ pada �= 5 %

3.8.3.3 Uji Signifikasi Simultan (Uji- F)

Uji- F menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen.

�0:�� = 0 artinya secara simultan tidak ada hubungan signifikan

dari ukuran KAP terhadap biaya modal ekuitas.

�1:�� ≠ 0 artinya secara simultan ada hubungan signifikan dari

ukuran KAP terhadap biaya modal ekuitas.

�0 diterima jika �ℎ����� ≤ ������ pada �= 5 %

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Penelitian ini menggunakan data-data perusahaan yang diambil dari

Indonesian Capital Market Directory (ICMD) yaitu memakai sebanyak 20 sampel

perusahaan. Penelitian dilakukan untuk tiga tahun pengamatan yaitu dari tahun

2007-2009 dan diolah dengan menggunakan program SPSS 18. Adapun

[image:49.595.114.516.395.746.2]nama-nama perusahaan yang menjadi sampel adalah sebagai berikut.

Tabel 4.1 Sampel Penelitian

Nama Perusahaan Kode

PT Fast Food Indonesia Tbk. FAST

PT Sekar Laut Tbk. SKLT

PT Sinar Mas Agro Resources And Technology (SMART) Tbk. SMAR

PT Roda Vivatex Tbk. RDTX

PT Alumindo Light Metal Industry Tbk. ALMI

PT Astra International Tbk. ASII

PT Hexindo Adiperkasa Tbk. HEXA

PT Intraco Penta Tbk. INTA

PT Selamat Sempurna Tbk. SMSM

PT Unggul Indah Cahaya Tbk. UNIC

PT Kageo Igar Jaya Tbk IGAR

PT AKR Corporindo Tbk. AKRA

PT Mayora Indah Tbk. MYOR

PT United Tractor Tbk. UNTR

PT Darya-Varia Laboratoria Tbk. DVLA

PT Astra Otoparts Tbk. AUTO

PT Lionmesh Prima Tbk. LMSH

PT Lionmesh Prima Tbk. AISA

PT Delta Djakarta Tbk. DLTA

4.2 Hasil Penelitian

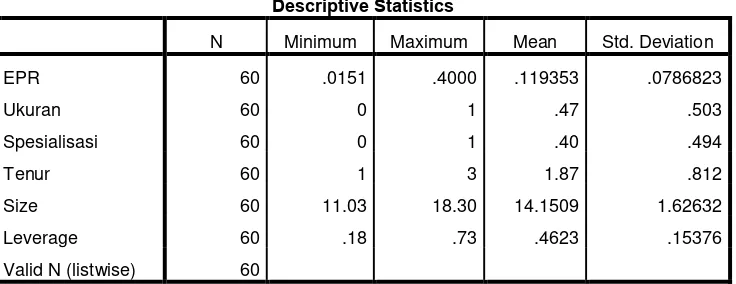

[image:50.595.116.484.213.355.2]4.2.1 Statistik Deskriptif

Tabel 4.2 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EPR 60 .0151 .4000 .119353 .0786823

Ukuran 60 0 1 .47 .503

Spesialisasi 60 0 1 .40 .494

Tenur 60 1 3 1.87 .812

Size 60 11.03 18.30 14.1509 1.62632

Leverage 60 .18 .73 .4623 .15376

Valid N (listwise) 60

Dari Tabel dapat dilihat bahwa untuk 60 pengamatan Earning Price ratio

nilai minimumnya 0,0151 dan nilai maksimumnya adalah 0,4. Untuk ukuran KAP

nilai minimumnya adalah 0 dan nilai maksimumnya adalah 1. Nilai rata-ratanya

adalah 0,47 yang artinya 47% dari 60 pengamatan menggunakan jasa audit KAP

yang berafiliasi dengan The Bigfour sedangkan sisanya yaitu sebesar 53%

menggunakan jasa KAP yang tidak berafiliasi dengan KAP The Bigfour.

Untuk variabel spesialisasi industri audit, nilai minimuo adalah 0 dan nilai

maksimumnya adalah 1 dengan nilai rata-rata 0,40. Artinya sebanyak 40% dari 60

pengamatan menggunakan jasa auditor yang spesialis dalam industrinya dan

sisanya sebesar 60% menggunakan jasa auditor yang tidak spesialis dalam industri

tersebut.

Untuk variabel tenur dapat dilihat nilai minimum adalah 1 dan nilai

dalam tahun pengamatan adalah 1 tahun dan maksimal lama perikatannya adalah

3 tahun dengan rata-rata masa perikatan adalah 1,87 tahun.

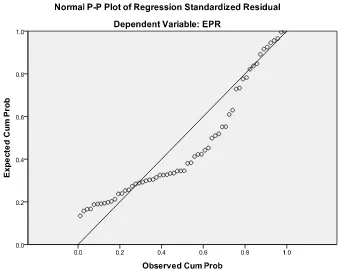

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji normalitas

Uji normalitas dalam model regresi bertujuan untuk mengetahui

apakah dalam model regresi variable pengganggu atau residual memiliki

distribusi normal.Model regresi yang baik mengharuskan distribusi regresi

residual normal atau mendekati normal (Priyatno,2012).

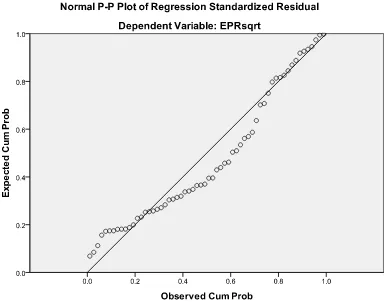

Normalitas dapat dilihat pada grafik normal probability plot.

Kenormalan dideteksi dengan melihat apakah data menyebar di sekitar garis

[image:51.595.175.515.477.748.2]diagonal dan mengikuti arah diagonal tersebut.

Dari grafik dapat dilihat bahwa distribusi data tidak normal karena

ada data yang menyebar cukup jauh dari garis diagonal. Hal ini juga

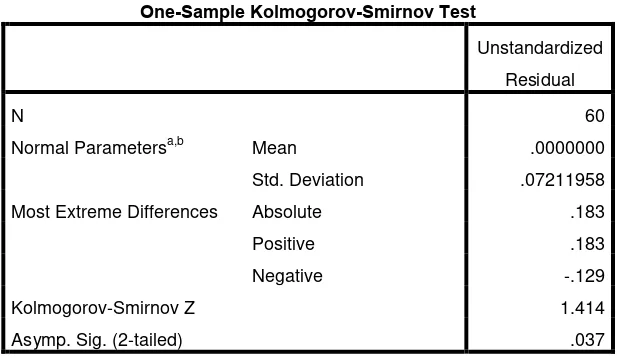

[image:52.595.112.422.239.418.2]diperkuat dengan uji Kolgomorov-Smirnov.

Tabel 4.3 Tabel Kolgomorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation .07211958

Most Extreme Differences Absolute .183

Positive .183

Negative -.129

Kolmogorov-Smirnov Z 1.414

Asymp. Sig. (2-tailed) .037

a. Test distribution is Normal. b. Calculated from data.

Dari tabel uji Kolgomorov_Smirnov terlihat angka asymp sig. 0.037

angka ini berada di bawah 0.05 sehingga dapat disimpulkan distribusi data

tidak normal. Syarat agar dapat dilakukan uji hipotesis dengan regresi

adalah data harusberdistribusi normal. Untuk itu dilakukan penormalan

terhadap data dengan tarnsformasi data menggunakan SQRT. Setelah

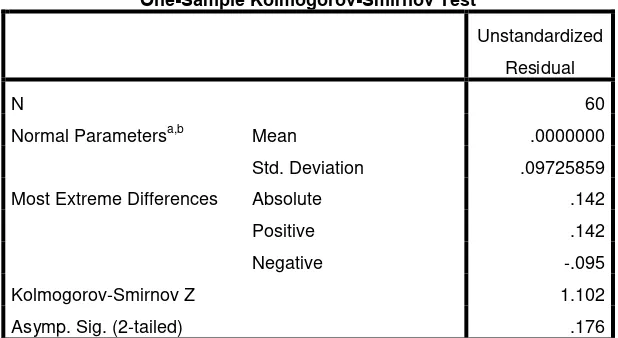

dilakukan transformasi data maka didapat grafik normal propability plot

Gambar 4.2 Normal P-P plot setelah dinormalkan

Dari grafik dapat terlihat bahwa data menyebar di sekitar diagonal

dan mengikuti arah diagonal sehingga dapat disimpulkan data terdistribusi

normal.

Selain itu uji normalitas dilakukan dengan menggunakan uji

Kolgomorov-Smirnov. Dari tabel terlihat nilai asymp. Sig. sebesar 0,176

Tabel 4.4 Uji Kolgomorov Smirnov setelah dinormalkan One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation .09725859

Most Extreme Differences Absolute .142

Positive .142

Negative -.095

Kolmogorov-Smirnov Z 1.102

Asymp. Sig. (2-tailed) .176

a. Test distribution is Normal. b. Calculated from data.

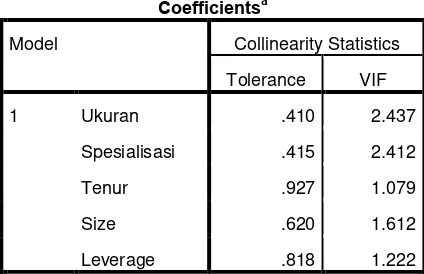

4.2.2.2 Uji Multikolinearitas

Multikolinearitas merupakan keadaan di mana dua variable

independen atau lebih pada model regresi memiliki hubungan yang linier

sempurna atau mendekati sempurna. Model regresi yang baik mensyaratkan

tidak terjadi masalah multikolinearitas. Untuk mendeteksinya dapat dilihat

Tabel 4.5 Collinearity Statistics

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 Ukuran .410 2.437

Spesialisasi .415 2.412

Tenur .927 1.079

Size .620 1.612

Leverage .818 1.222

a. Dependent Variable: EPRsqrt

Dari tabel dapat dilihat nilai tolerance lebih dari 0,1 dan VIF kurang

dari 10 maka dapat disimpulkan tidak terjadi multikolinearitas.

4.2.2.3 Uji Heteroskedastisitas

Heterokedastisitas adalah keadaan di mana terjadinya ketidaksamaan

varian dari residual pada model regresi. Model regresi yang baik

Gambar 4.3 Scatterplot Uji Heterokedaskitas

Dari tabel di atas dapat dilihat bahwa titik-titik menyebar dengan

pola yang tidak jelas di atas dan di bawah angka 0 sumbu Y, maka dapat

4.2.2.4 Uji Autokorelasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.013 .292 -.045 .965

Ukuran .015 .078 .084 .192 .851

Spesialisasi -.009 .077 -.051 -.119 .907

Tenur .002 .069 .008 .024 .981

Size -.001 .019 -.019 -.053 .959

Leverage .045 .187 .077 .239 .815

Res_2 -.159 .296 -.147 -.536 .601

a. Dependent Variable: Unstandardized Residual

Dari tabel terlihat, bahwa nilai signifikansi RES_2 adalah sebesar 0.601. Angka

ini berada di atas 0,05 maka dapat disimpulkan tidak terjadi autokorelasi.

4.2.3 Model Regresi Linier Berganda

Dari hasil uji regresi linier berganda diperoleh persamaan regresi

Y= 0,352 -0,049 X1 - 0,009 X2 + 0,027X3 + 0,005 X4 - 0,285X5 + e

Keterangan :

Y : Biaya modal ekuitas

X1 : Ukuran KAP

X2 : Spesialisasi industri audit

X3 : Audit tenur

X4 : Ukuran perusahaan (size)

Artinya, jika variabel ukuran KAP, spesialisasi industri audit, audit tenur,serta

variabel kontrol ukuran perusahaan dan leverage sama dengan nol maka biaya

[image:58.595.112.529.255.423.2]modal ekuitas akan naik sebesar 0,352.

Tabel 4.6 Uji Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .352 .132 2.667 .010

Ukuran -.049 .041 -.224 -1.191 .239

Spesialisasi .009 .042 .041 .218 .828

Tenur .027 .017 .197 1.572 .122

Size .005 .010 .081 .529 .599

Leverage -.285 .095 -.398 -2.990 .004

a. Dependent Variable: EPRsqrt

Tabel 4.7 Adjusted R Square Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1 .467a .218 .145 .1016616

[image:58.595.111.408.506.716.2]Dari tabel terlihat nilai adjusted R square sebesar 0,145. Artinya

variabel-variable dependen tersebut dapat menjelaskan variabel biaya modal ekuitas

sebesar 14,5 %.

4.2.4 Uji Signifikansi Parsial (uji-t)

Uji- t menentukan seberapa besar pengaruh variabel bebas secara parsial

terhadap variabel terikat.

[image:59.595.114.519.415.546.2]4.2.4.1 Uji Hipotesis 1

Tabel 4.8 Uji-t hipotesis 1

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .377 .127 2.974 .004

Ukuran -.047 .032 -.217 -1.501 .139

Size .009 .010 .126 .863 .392

Leverage -.319 .093 -.446 -3.440 .001

a. Dependent Variable: EPRsqrt

Hipotesis pertama adalah bahwa ada hubungan signifikan antara ukuran

KAP dengan biaya modal ekuitas. Dari persamaan regresi dengan ukuran

perusahaan dan leverage sebagai variabel kontrol maka terlihat koefisien ukuran

KAP adalah sebesar -0,047 Artinya ukuran KAP memiliki hubungan yang negatif

dengan biaya modal ekuitas. Jika ukuran KAP semakin besar (BigFour) maka

Nilai t-hitung sebesar -1,501 berada di bawah negatif t-tabel (-2,003)

dengan tingkat signifikansi sebesar 0.139 berada di atas 0,05 maka hipotesis

pertama dapat ditolak. Kesimpulan yang didapat adalahtidak ada hubungan

signifikan antara ukuran KAP dengan biaya modal ekuitas.

[image:60.595.113.530.307.443.2]4.2.4.2 Uji Hipotesis 2

Tabel 4.9 Uji-t hipotesis 2

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .396 .132 2.993 .004

Spesialisasi -.029 .032 -.131 -.901 .371

Size .005 .010 .081 .544 .588

Leverage -.289 .090 -.404 -3.191 .002

a. Dependent Variable: EPRsqrt

Hipotesis kedua adalah bahwa ada hubungan signifikan antara spesialisasi

industri audit dengan biaya modal ekuitas. Dari persamaan regresi dengan ukuran

perusahaan dan leverage sebagai variabel kontrol maka terlihat koefisien

spesialisasi industri audit adalah sebesar -0,02