SKRIPSI

PENGARUH DANA PIHAK KETIGA TERHADAP VOLUME KREDIT PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH:

CUT LIDYA MUTIA 090522138

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS KONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Dana Pihak Ketiga Terhadap Volume Kredit Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Ekstensi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan

KATA PENGANTAR

Assalammu’alaikum Wr. Wb,

Segala puji dan syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan karuniaNya sehingga peneliti mampu menyelesaikan skripsi yang berjudul “Pengaruh Dana Pihak Ketiga Terhadap Volume Kredit Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang dibahas dalam penelitian ini. Selain itu, penelitian ini juga dilaksanakan untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bantuan, bimbingan, dan petunjuk baik yang berupa material maupun immaterial, karena tanpa bantuan mereka maka skripsi ini tidak akan dapat diwujudkan. Ucapan terima kasih penulis ucapkan kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far, MM, Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada peneliti dalam menyelesaikan skripsi ini.

4. Bapak Abdillah Arif Nasution, SE, M.Si, Ak selaku dosen penguji I, beserta Bapak Drs. Sucipto, MM, Ak selaku dosen penguji II yang telah banyak memberikan pengarahan bagi peneliti dalam menyelesaikan skripsi ini.

5. Seluruh Dosen Pengajar Fakultas Ekonomi khususnya Program Studi Akuntansi yang telah banyak memberikan ilmu, nasehat, dan arahan kepada penulis selama masa perkuliahan, serta kepada seluruh Staff dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara.

6. Terima kasih yang tak terhingga kepada orang tua tersayang Ayahanda Alm. Drs. Teuku Nuralamsjah dan Ibunda Eti Elida yang telah memberikan doa dan dukungan baik moril maupun materil dalam menyelesaikan skripsi ini. Penulis menyadari bahwa penyusunan skripsi ini masih banyak kekurangan baik dari isi maupun penulisan, namun penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi sempurnanya penulisan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi para pembaca.

Medan, Juni 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh dana pihak ketiga terhadap volume kredit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah dana pihak ketiga sebagai variabel independen dan volume kredit sebagai variabel dependen. Dana pihak ketiga yang terdiri dari giro (X1), tabungan (X2), dan deposito (X3).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 28 bank yang terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2007-2009. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji t dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial giro berpengaruh positif dan signifikan terhadap volume kredit, ini dapat dilihat dari nilai t hitung > t tabel (2.936 > 2.000) dengan tingkat signifikansinya 0.004 dan lebih kecil dari (α =0.05). Tabungan berpengaruh positif dan signifikan terhadap volume kredit, dapat dilihat dari nilai t hitung > t tabel (4.226 > 2.000) dengan tingkat signifikansinya 0.000 dan lebih kecil dari (α =0.05). Deposito berpengaruh positif dan signifikan terhadap volume kredit, dapat dilihat dari nilai t hitung > t tabel (5.597 > 2.000) dengan tingkat signifikansinya 0.000 dan lebih kecil dari (α =0.05). Hasil uji F menunjukkan bahwa nilai F hitung > F tabel (444.515 > 2.76) dengan signifikansi 0,000 < 0,05. Dari hasil uji F ini dapat disimpulkan bahwa dana pihak ketiga (giro, tabungan, dan deposito) berpengaruh secara bersama-sama terhadap volume kredit.

ABSTRACT

The objective of this research is to know the influence of third party fund to credit volume at the banking company that listing in Indonesia. This research use third party fund as independent variable and credit volume as dependent variable. Third party fund which consists of demand deposit (X1), saving deposit (X2), and time deposit (X3).

This research use associative method. Data pooling use in this research is a combination among cross section and time series that its got from 3 years annual report of 28 bank listing in Bursa Efek Indonesia period 2007-2009. The analysis method used statistical method which is double linear regression, t test and F test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows demand deposit have positive and significant influence to credit volume, it shows from t arithmethic > t table (2.936 > 2.000) with signification 0.004 that is small than (α =0.05). Saving deposit have positive and significant influence to credit volume, it shows from t arithmethic > t table (4.226 > 2.000) with signification 0.000 that is small than (α =0.05). Time deposit have positive and significant influence to credit volume, it shows from t arithmethic > t table (5.597> 2.000) with signification 0,000 that is small than

(α= 0,05). The result of F test shows F arithmethic > F table (444.515 > 2.76)with signification 0,000 < 0,05. From the analysis result, can take conclusion that third party fund have simultaneous influence to credit volume.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Batasan Masalah ... 6

C. Perumusan Masalah ... 6

D. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Tinjauan Teoritis ... 8

1. Pengertian Bank ... 8

2. Dana Pihak Ketiga ... 11

3. Pengertian Kredit ... 13

B. Tinjauan Penelitian Terdahulu ... 18

BAB III METODE PENELITIAN ... 22

A. Desain Penelitian ... 22

B. Jenis dan Sumber Data ... 22

C. Populasi dan Sampel Penelitian ... 23

D. Teknik Pengumpulan Data ... 26

E. Identifikasi dan Pengukuran Variabel Penelitian ... 26

F. Metode Analisis Data ... 28

G. Jadwal Penelitian ... 32

BAB IV HASIL PENELITIAN ... 33

A. Analisis Hasil Penelitian ... 33

1. Statistik Deskriptif ... 33

2. Uji Asumsi Klasik ... 34

a. Uji Normalitas ... 34

b. Uji Multikolinearitas ... 38

c. Uji Autokorelasi ... 39

d. Uji Heteroskedasitisitas ... 40

3. Pengujian Hipotesis ... 41

a. Persamaan Regresi ... 41

b. Uji Signifikansi Parsial (Uji t) ... 44

c. Uji Signifikansi Simultan (Uji F) ... 45

BAB V KESIMPULAN DAN SARAN ... 49

A. Kesimpulan ... 49

B. Saran ... 50

DAFTAR TABEL DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ………

Gambar 4.1 Histogram ………..

Gambar 4.2 Grafik Normal Plot ………...

Gambar 4.3 Hasil Uji Heterokedastisitas………...

Halaman

20

37

38

Nomor Judul

Tabel 2.1 Penelitian Terdahulu ……… Tabel 3.1 Daftar Populasi Bank yang Terdaftar di BEI periode

2007-2009……….. Tabel 3.2 Daftar Sampel………... Tabel 3.3 Identifikasi dan Pengukuran Variabel Penelitian …….. Tabel 3.4 Jadwal Penelitian……… Tabel 4.1 Descriptive Statistics ……… Tabel 4.2 Hasil Uji Normalitas ……… Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi ………….. Tabel 4.4 Hasil Uji Multikolinearitas ……… Tabel 4.5 Hasil Uji Autokorelasi ……….. Tabel 4.6 Hasil Analisis Regresi ………..

Tabel 4.7 Hasil Uji t ……….

Tabel 4.8 Hasil Uji F………..

Halaman 19

DAFTAR LAMPIRAN Nomor : Judul

Lampiran 1 : Data Variabel penelitian (sebelum transfoirmasi)…... Lampiran 2 : Data Variabel Penelitian (setelah transformasi) ……. Lampiran 3 : Hasil Uji Statistik Deskriptif……….... Lampiran 4 : Hasil Uji Normalitas (sebelum dan sesudah

ransformasi)………... Lampiran 5 : Hasil Uji Multikolinearitas ………. Lampiran 6 : Hasil Uji Autokorelasi dan Hasil Uji

Heteroskedatisitas ………. Lampiran 7 : Hasil Uji Hipotesis (Uji t dan Uji F) ………..

Halaman 52 56 59

60 63

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh dana pihak ketiga terhadap volume kredit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah dana pihak ketiga sebagai variabel independen dan volume kredit sebagai variabel dependen. Dana pihak ketiga yang terdiri dari giro (X1), tabungan (X2), dan deposito (X3).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 28 bank yang terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2007-2009. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji t dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial giro berpengaruh positif dan signifikan terhadap volume kredit, ini dapat dilihat dari nilai t hitung > t tabel (2.936 > 2.000) dengan tingkat signifikansinya 0.004 dan lebih kecil dari (α =0.05). Tabungan berpengaruh positif dan signifikan terhadap volume kredit, dapat dilihat dari nilai t hitung > t tabel (4.226 > 2.000) dengan tingkat signifikansinya 0.000 dan lebih kecil dari (α =0.05). Deposito berpengaruh positif dan signifikan terhadap volume kredit, dapat dilihat dari nilai t hitung > t tabel (5.597 > 2.000) dengan tingkat signifikansinya 0.000 dan lebih kecil dari (α =0.05). Hasil uji F menunjukkan bahwa nilai F hitung > F tabel (444.515 > 2.76) dengan signifikansi 0,000 < 0,05. Dari hasil uji F ini dapat disimpulkan bahwa dana pihak ketiga (giro, tabungan, dan deposito) berpengaruh secara bersama-sama terhadap volume kredit.

ABSTRACT

The objective of this research is to know the influence of third party fund to credit volume at the banking company that listing in Indonesia. This research use third party fund as independent variable and credit volume as dependent variable. Third party fund which consists of demand deposit (X1), saving deposit (X2), and time deposit (X3).

This research use associative method. Data pooling use in this research is a combination among cross section and time series that its got from 3 years annual report of 28 bank listing in Bursa Efek Indonesia period 2007-2009. The analysis method used statistical method which is double linear regression, t test and F test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows demand deposit have positive and significant influence to credit volume, it shows from t arithmethic > t table (2.936 > 2.000) with signification 0.004 that is small than (α =0.05). Saving deposit have positive and significant influence to credit volume, it shows from t arithmethic > t table (4.226 > 2.000) with signification 0.000 that is small than (α =0.05). Time deposit have positive and significant influence to credit volume, it shows from t arithmethic > t table (5.597> 2.000) with signification 0,000 that is small than

(α= 0,05). The result of F test shows F arithmethic > F table (444.515 > 2.76)with signification 0,000 < 0,05. From the analysis result, can take conclusion that third party fund have simultaneous influence to credit volume.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam UU No.10 tahun 1998 dikatakan bahwa “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak”. Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan dana (Abdullah, 2005:17).

Masyarakat yang kelebihan dana dapat menyimpan dananya di bank dalam bentuk giro, deposito, tabungan. Ketiga bentuk simpanan itu disebut dengan dana pihak ketiga. Sementara masyarakat yang kekurangan dan membutuhkan dana dapat mengajukan pinjaman atau kredit pada bank. Dalam pemberian kredit akan dikenakan bunga dan jasa pinjaman dalam bentuk biaya administrasi, provisi, dan komisi.

intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit”. Sebagaimana umumnya negara berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi.

Keuntungan utama bisnis perbankan adalah selisih antara bunga dari sumber-sumber dana dengan bunga yang diterima dari alokasi dana tetentu. Oleh karena itu baik faktor-faktor sumber dana maupun alokasi dana memegang peranan yang sama pentingnya di dunia perbankan. Dan karena kegiatan pemberian kredit merupakan rangkaian kegiatan utama suatu bank, di mana pemberian kredit adalah tulang punggung kegiatan perbankan. Bila diperhatikan dari neraca bank, akan terlihat bahwa sisi aktiva bank akan didominasi oleh besarnya jumlah kredit yang diberikan, sedangkan bila diperhatikan dari laporan laba rugi bank akan terlihat bahwa sisi pendapatan bank akan didominasi oleh besarnya pendapatan dari bunga dan provisi kredit. Ini dikarenakan aktivitas bank yang terbanyak akan berkaitan erat secara langsung ataupun tidak langsung dengan kegiatan perkreditan.

maksimum pemberian kredit), kualitas aktiva produktifnya dan faktor produksi yang tersedia di bank (Teguh Pudjo Muljono, 1996:210). Menurut Warjiyo (2004:435) “Perilaku penawaran atau penyaluran kredit perbankan dipengaruhi oleh suku bunga, persepsi bank terhadap prospek usaha debitur dan faktor lain seperti karakteristik internal bank yang meliputi sumber dana pihak ketiga, permodalan yang dapat diukur dengan rasio kecukupan modal (capital adequacy ratio) dan jumlah kredit bermasalah (non performing loan)”. Muliaman Hadad

(2004:22) menambahkan selain faktor-faktor tersebut, faktor profitabilitas atau tingkat keuntungan yang tercermin dalam rasio return on assets juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit.

Krisis ekonomi yang terjadi 1997 telah mengakibatkan gangguan secara global diseluruh sekor perbankan. Dimana sebagian sektor riil mengalami pertumbuhan yang cenderung negatif bahkan mendekati kebangkrutan. Masyarakat tidak lagi percaya untuk menanamkan modalnya pada sektor perbankan. Tidak terlepas pada sektor perbankan sebagai pemberian kredit, karena para nasabah juga mengalami kesulitan dalam mengembalikan kredit yang diterimanya. Hal ini memacu peningkatan jumlah kredit bermasalah atau non performing loan serta menurunnya tingkat kepercayaan masyarakat. Hal ini dapat

mengganggu aktivitas utama bank sebagai penghimpun dana dan pemberian kredit bagi pihak yang membutuhkan.

kredit bergantung kepada besarnya dana pihak ketiga yang dapat dihimpun oleh perbankan. Umumnya dana yang dihimpun oleh perbankan dari masyarakat akan digunakan untuk pendanaan aktivitas sektor riil melalui penyaluran kredit (Warjiyo, 2004:432). Dengan demikian dana pihak ketiga akan mendukung volume penyaluran kredit.

Tujuan lain dari pemberian kredit oleh perbankan adalah untuk memperoleh laba, diperoleh dari pendapatan bunga. Dimana pendapatan bunga ini akan menjadi salah satu sumber pemasukan terbesar bagi bank sehingga memungkinkan perkembangan usahanya apabila kredit berjalan lancar. Kredit dipakai sebagai alat yang sangat baik untuk memasarkan produk dan jasa bank kepada nasabahnya.

Perkreditan sebagai salah satu produk atau jasa yang diberikan sektor perbankan kepada nasabahnya ternyata mempunyai variasi yang beranekaragam. Hal ini sangat beralasan sebab jenis-jenis usaha di masyarakat yang memerlukan pendanaan kredit juga cukup bervariasi. Dengan demikian pihak perbankan akan mencoba untuk dapat memaksimalkan pelayanan kepada para nasabahnya dengan menciptakan produk perkreditan yang sesuai dengan kebutuhan nasabahnya.

tidak berpengaruh terhadap jumlah kredit yang diberikan. Termotivasi hasil penelitian terdahulu, penelitian ini ingin mengkonfirmasi kembali apakah dana pihak ketiga mempunyai pengaruh terhadap volume kredit yang diberikan.

B. Batasan Masalah

Agar tujuan penelitian dapat tercapai, maka peneliti memberikan batasan penelitian sebagai berikut:

1. objek penelitian ini adalah perusahaan perbankan yang telah go public dan terdaftar di Bursa Efek Indonesia,

2. periode penelitian yang diamati adalah tahun 2007 sampai dengan tahun 2009 dan tidak mengalami proses delisting pada periode tersebut,

3. karena bahasan tentang kredit sangat luas, maka penulis membatasi pada pengaruh dana pihak ketiga (giro, tabungan, deposito) terhadap volume kredit.

C. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan pada bagian sebelumnya, maka penulis merumuskan masalahnya sebagai berikut: Apakah dana pihak ketiga (giro, tabungan, dan deposito) berpengaruh terhadap volume kredit secara parsial dan simultan?

D. Tujuan dan Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

a. bagi peneliti, untuk menambah wawasan peneliti dan bahan masukan mengenai pengaruh dana pihak ketiga (giro, tabungan, deposito) terhadap penyaluran kredit,

b. bagi manajemen bank, hasil penelitian diharapkan dapat digunakan sebagai bahan masukan dalam pengambilan keputusan sehubungan dengan faktor dana pihak ketiga terhadap penyaluran kredit,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pengertian Bank

Bank adalah sebagai lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang (Kasmir, 2002:23). Bank adalah merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit dan jasa-jasa, adapun pemberian kredit itu dilakukan baik dengan modal sendiri atau dengan dana-dana yang dipercayakan oleh pihak ketiga maupun dengan jalan memperedarkan alat-alat pembayaran berupa uang giral.

Sedangkan menurut UU No.10 tahun 1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang perbankan, definisi dari bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas.

Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih antara lain tabungan, deposito berjangka, giro dan sertifikat deposito.

Agar masyarakat mau menyimpan uangnya di bank, maka pihak perbankan memberikan rangsangan berupa balas jasa yang akan diberikan kepada si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah, palayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang diberikan, maka akan menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan sehingga masyarakat berminat untuk menanamkan dananya.

Besarnya bunga kredit sangat dipengaruhi oleh besarnya bunga simpanan. Semakin besar bunga simpanan maka semakin besar pula bunga pinjaman dan demikian sebaliknya. Jadi dapat disimpulkan bahwa kegiatan utama dari perbankan yaitu menghimpun dana (funding) dan menyalurkan dana (lending).

Menurut Kasmir (2008:61) “Sumber-sumber dana bank adalah usaha bank dalam memperoleh dana dalam rangka membiayai kegiatan operasinya”, dapat dibedakan menjadi 3 sumber yaitu:

1. Dana yang bersumber dari bank itu sendiri

Sumber dana ini berasal dari dalam bank, baik pemegang saham maupun sumber lain. Sumber dana dari bank itu sendiri terdiri dari:

a. Setoran modal dari pemegang saham

Dalam hal ini pemilik saham dapat menyetor dana atau membeli saham yang dikeluarkan oleh perusahaan.

b. Cadangan-cadangan bank

Yaitu cadangan-cadangan laba tahun lalu yang tidak dibagi kepada para pemegang sahamnya. Cadangan ini digunakan untuk mengantisipasi laba tahun yang akan datang.

c. Laba bank yang belum dibagi

2. Dana yang bersumber dari lembaga lainnya

Dana yang diperoleh dari sumber ini digunakan untuk membiayai atau membayar transaksi-transaksi tertentu. Sumber dana ini diperoleh dari pinjaman bank lain maupun lembaga keuangan lain kepada bank.

3. Dana yang berasal dari masyarakat luas

Sumber dana ini sering disebut sumber dana pihak ketiga yaitu sumber dana yang berasal dari masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan dan deposito.

2. Dana Pihak Ketiga

Menurut Kasmir (2008:64), “Sumber dana dari masyarakat luas merupakan sumber dana yang paling utama bagi bank”, terdiri dari 3 jenis yaitu:

a. Simpanan Giro (Demand Deposit)

Rekening simpanan ini merupakan uang giral yang dapat digunakan sebagai alat pembayaran, dengan menggunakan cek. Hal ini sangat disukai oleh kalangan pengusaha karena dapat mempermudah aktivitas transaksi bisnisnya. Oleh karena itu simpanan ini sangat fluktuatif sehingga bank memberikan suku bunga yang relatif lebih rendah dari pada produk lain. Dan giro juga hanya dapat diinvestasikan ke dalam bentuk penanaman dana jangka pendek saja.

b. Simpanan Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu. Setoran tabungan dapat dilakukan sewaktu-waktu dan dalam melakukan penarikan dana, nasabah tidak perlu memperhatikan jatuh tempo pencairan seperti pada deposito. Motif masyarakat dalam menabung pada produk ini adalah sebagai penanaman dana dan berjaga-jaga atau untuk menghimpun dana dalam mencapai maksud tertentu setelah dananya mencukupi akan ditarik kembali.

c. Simpanan Deposito (Time Deposit)

investasi juga semakin semakin besar. Hal ini dikarenakan oleh sifatnya yang relatif stabil apabila dibandingkan dengan produk yang lain. Karena jangka waktu jatuh temponya sudah pasti dan dapat diperkirakan. Simpanan uang dapat ditarik kembali pada waktu tertentu sesuai dengan perjanjian yang telah disepakati antar bank dan pemilik dana.

Menurut Fuad Moh, Ramly dan M. Rustan, D.M. (112:2005) Deposito di Indonesia dapat dibagi dalam 3 jenis yaitu:

a) deposito berjangka (time deposit), deposito yang penarikannya berdasarkan jangka waktu yang telah ditentukan. Deposito berjangka diterbitkan atas nama sehingga tidak dapat dipindahtangankan,

b) Deposito harian (deposit on call), deposito yang memiliki jangka waktu 1 sampai dengan 7 hari yang pencairannya dapat dilakukan setiap saat dengan pemberitahuan sebelumnya pada bank.

c) sertifikat deposito (certificate of deposit), deposito yang diterbitkan oleh bank dan dapat diperjual belikan atau dapat dipindah tangankan.

3. Pengertian Kredit

Definisi kredit, seperti dirumuskan dalam pasal 1 ayat 11 Undang-undang Republik Indonesia nomor 10 tahun 1998 tentang Perbankan, yaitu “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangya setelah jangka waktu tertentu dengan pemberian bunga”. Sebagai perantara keuangan, bank akan melakukan penghimpunan dana dari masyarakat yang surplus dana dalam berbagai bentuk simpanan. Kemudian bank akan membayar bunga kepada nasabahnya dan menyalurkannya dalam bentuk kredit.

Menurut Abdullah (2005:84), “Tujuan pemberian kredit guna mendapatkan suatu nilai tambah baik bagi nasabah (debitur) maupun bagi bank sebagai kreditur”. Muljono (1996:210), terdapat faktor-faktor yang mempengaruhi besar kecilnya volume kredit yang akan memberikan pengaruh langsung maupun tidak langsung terhadap besarnya volume kredit tersebut, tetapi secara garis besar dapat dikelompokan ke dalam 2 faktor pokok yaitu: a. Faktor Internal

Faktor-faktor internal mempengaruhi volume kredit antara lain: 1. sifat usaha dan segmen pasar itu sendiri,

2. financial position (capital adequacy ratio, aktiva tertimbang menurut resiko, batas maksimum pemberian kredit)

3. kemampuan dalam menghimpun dana, 4. kualitas aktiva produktifnya,

5. faktor-faktor produksi yang tersedia di bank, b. Faktor Eksternal

Faktor-faktor eksternal yang mempengaruhi volume kredit antara lain: 1. past, present and future competition,

2. forecast of economic and business activity, 3. substitusi sumber dana yang ada,

5. situasi sosial politik,

6. peraturan moneter yang berlaku.

Menurut Kasmir (2002:99) fungsi dari kredit yaitu: • untuk meningkatkan daya guna uang,

• untuk meningkatkan peredaran dan lalu lintas uang, • untuk meningkatkan daya guna barang,

• meningkatkan peredaran barang, • sebagai alat stabilitas ekonomi,

• untuk meningkatkan kegairahan berusaha, • untuk meningkatkan pemerataan pendapatan, • untuk meningkatkan hubungan internasional.

Setiap usaha dalam suatu sistem ekonomi tidak pernah lepas dari tujuan mencari keuntungan (profit oriented), demikian juga dalam pemberian kredit. Namun karena di dalam pemberian kredit terdapat unsur resiko, maka usaha mencari keuntungan tersebut harus memperhatikan prinsip kehati-hatian, karena dana yang dialirkan ke dalam bentuk kredit adalah dana simpanan masyarakat.

Terdapat beberapa prinsip yang mendasar dalam penyaluran kredit yang dianut oleh perusahaan perbankan. Menurut Kasmir (2008:117) menyatakan bahwa “Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan, dilakukan dengan analisa 5C dan 7P”. Penilaian dengan analisis 5C dan 7P adalah sebagai berikut:

1. Kepribadian (Character)

2. Kemampuan (Capacity)

Capacity yaitu menilai pemohon kredit dari kemampuannya untuk

membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam mengelola bisnis dimasa mendatang.

3. Modal (Capital)

Menganalisis dari sumber mana saja modal yang ada sekarang ini, termasuk persentase modal yang digunakan untuk membiayai proyek yang akan dijalankan, berapa modal sendiri dan berapa modal pinjaman.

4. Kondisi (Conditon)

Merupakan keadaan perekonomian secara keseluruhan. Dalam hal ini kondisi ekonomi secara umum dan kondisi pada sektor usaha pemohon kredit perlu untuk diteliti sehingga bantuan kredit yang akan diberikan benar-benar bermanfaat bagi perkembangan usahanya.

5. Jaminan (Collateral)

Merupakan jaminan yang diberikan oleh debitur baik bersifat fisik maupun nonfisik. Nilai jaminan ini sebaiknya melebihi jumlah kredit ini diperlukan agar kredit maupun dari barang jaminan yang dicairkan apabila permohonan kredit tidak mampu mengembalikan pinjaman kreditnya.

1) jaminan harus mempunyai wujud nyata (tangible),

2) jaminan harus merupakan milik debitur dengan bukti surat-surat yang sah,

3) jika jaminan merupakan barang yang dikuasakan, pemiliknya harus ikut menandatangani akad kredit,

4) jaminan tidak sedang dalam proses pengadilan, 5) jaminan bukan sedang dalam keadaan sengketa, 6) jaminan bukan yang terkena proyek pemerintah.

6. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun kepribadiannya masa lalu.

7. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu, berdasarkan modal, loyalitas, serta karakternya. Sehingga nasabah dapat digolongkan ke dalam golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

8. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

9. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

10.Payment

Semakin banyak sumber penghasilan debitur maka akan semakin baik. sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

11.Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Maksudnya apakah akan tetap sama, turun atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

12.Protection

Tujuannnya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang, orang atau jaminan asuransi.

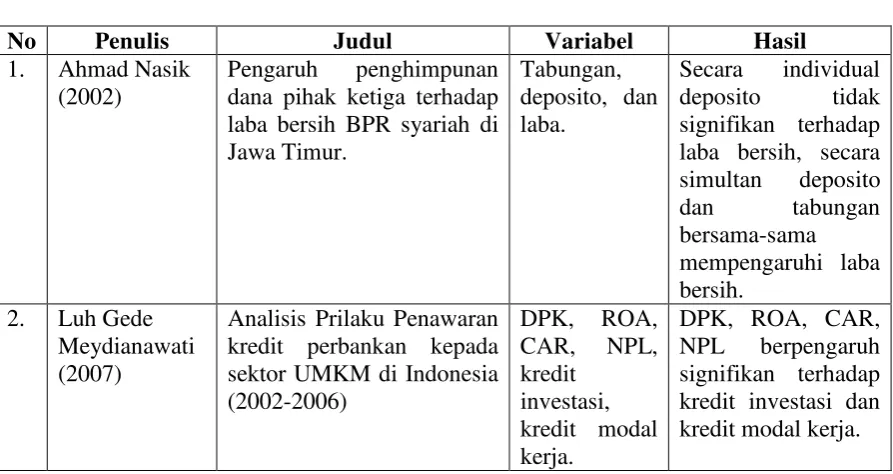

B. Tinjauan Penelitian Terdahulu

[image:32.595.90.537.515.752.2]Berikut ini adalah beberapa hasil penelitian terdahulu yang dapat dilihat pada tabel dibawah ini.

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Variabel Hasil

1. Ahmad Nasik (2002)

Pengaruh penghimpunan dana pihak ketiga terhadap laba bersih BPR syariah di Jawa Timur. Tabungan, deposito, dan laba. Secara individual deposito tidak signifikan terhadap laba bersih, secara simultan deposito dan tabungan bersama-sama

mempengaruhi laba bersih.

2. Luh Gede Meydianawati (2007)

Analisis Prilaku Penawaran kredit perbankan kepada sektor UMKM di Indonesia (2002-2006) DPK, ROA, CAR, NPL, kredit investasi, kredit modal kerja.

3. Fransisca (2008)

Pengaruh faktor internal bank terhadap volume kredit pada bank yang go public di Indonesia

DPK, capital adequacy ratio, return on asset, non performing loan.

DPK, ROA, CAR, NPL berpengaruh secara

bersama-sama terhadap volume kredit.

4. Cyndi Adelya (2009)

Pengaruh dana pihak ketiga terhadap penyaluran kredit pada perusahaan perbankan yang terdaftar di BEI

Dana pihak ketiga (tabungan, deposito, dan giro) Variabel DPK berpengaruh secara signifikan terhadap penyaluran kredit. 5 Syafrianda

Asmika (2009)

Pengaruh perkembangan jumlah tabungan dan deposito terhadap jumlah kredit yang diberikan oleh PT. BRI (Persero) Tbk cabang Medan Iskandar Muda. Tabungan, deposito, jumlah kredit. Perkembangan jumlah tabungan dan deposito tidak berpengaruh

terhadap jumlah kredit yang diberikan.

6 Supriyanto (2010)

Analisis pengaruh tabungan, deposito, dan

giro terhadap penyaluran kredit pada perusahaan perrbankan yang listing di BEI (Bursa Efek Indonesia)

tabungan, deposto dan giro

tabungan, deposto dan giro secara bersama-sama

berpengaruh positif terhadap volume kredit.

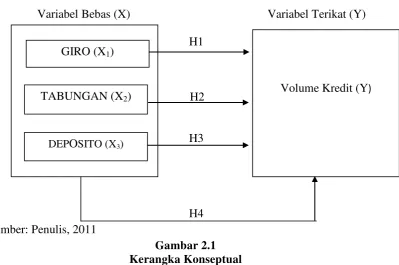

C. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual sebagai berikut:

Variabel Bebas (X) Variabel Terikat (Y)

H1

H2

H3

[image:34.595.126.526.162.427.2]H4 Sumber: Penulis, 2011

Gambar 2.1 Kerangka Konseptual

Berdasarkan tinjauan pustaka dan kerangka konseptual diatas, maka penulis membuat hipotesis atas permasalahn yang akan diteliti adalah sebagai berikut:

H1: ada pengaruh antara giro terhadap volume kredit pada bank-bank yang terdaftar di Bursa Efek Indonesia.

H2: ada pengaruh antara tabungan terhadap volume kredit pada bank-bank yang terdaftar di Bursa Efek Indonesia.

H3: ada pengaruh antara deposito terhadap volume kredit pada bank-bank yang terdaftar di Bursa Efek Indonesia.

H4: ada pengaruh antara giro, tabungan, dan deposito terhadap volume kredit pada bank-bank yang terdaftar di Bursa Efek Indonesia.

GIRO (X1)

TABUNGAN (X2)

DEPOSITO (X3)

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Husein Umar (2003:30) penelitian asosiatif kausal adalah “Penelitian yang bertujuan untuk menganalisis hubungan anatara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”. Variabel yang digunakan dalam penelitian ini adalah: giro, tabungan, deposito sebagai variabel independen dan kredit sebagai variabel dependen.

B. Jenis dan Sumber Data

Menurut jenisnya, data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data yang telah dikumpulkan oleh lembaga pengumpulan data dan dipublikasi kepada masyarakat pengguna data. Menurut Husein Umar (2003:60), “Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk table, grafik, diagram dan sebagainya sehinnga lebih informatif jika digunakan oleh pihak lain”.

1. informasi mengenai giro dari bank, 2. informasi mengenai tabungan dari bank, 3. informasi mengenai deposito dari bank,

4. informasi mengenai kredit yang disalurkan oleh bank.

Data tersebut secara time series (deret waktu) yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu dan secara cross section yaitu sekumpulan data atau fenomena tertentu dalam suatu kurun waktu

saja.

C. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003:103). Sedangkan sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003:107).

Sampel yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan perbankan selama 3 (tiga) tahun, dari tahun 2007 sampai dengan tahun 2009 dan terdaftar di Bursa Efek Indonesia.

1. perusahaan perbankan tersebut sudah go public dan terdaftar di Bursa Efek Indonesia pada tahun 2007-2009,

2. perusahaan tersebut telah menerbitkan dan mempublikasikan laporan keuangan dalam periode 2007-2009.

Hasil seleksi dengan menggunakan metode purposive sampling yang telah dilakukan terdapat 28 perushaan perbankan yang dapat dijadikan sampel dalam penelitian dan disajikan dalam tabel sebagai berikut:

Tabel 3.1

Daftar Populasi Bank yang Terdaftar di BEI Periode 2007-2009

No Kode Nama Bank

Kriteria

Sampel Sampel 1 2

1 AGRO Bank Agroniaga Tbk Sampel 1

2 INPC Bank Artha Graha Internasional Tbk Sampel 2

3 BBKP Bank Bukopin Tbk Sampel 3

4 BNBA Bank Bumi Artha Tbk Sampel 4

5 BABP Bank Bumiputera Indonesia Tbk Sampel 5 6 BACA Bank Capital Indonesia Tbk Sampel 6

7 BBCA Bank Central Asia Tbk Sampel 7

8 BCIC Bank Century Tbk Sampel 8

9 BDMN Bank Danamon Indonesia Tbk Sampel 9 10 BAEK Bank Ekonomi Raharja Tbk Sampel 10 11 BEKS Bank Eksekutif Internasional Tbk Sampel 11 12 SDRA Bank Himpunan Saudara 1906 Tbk Sampel 12 13 BNII Bank Internasional Indonesia Tbk Sampel 13

14 BKSW Bank Kesawan Tbk Sampel 14

15 BMRI Bank Mandiri (Persero) Tbk Sampel 15

16 MAYA Bank Mayapada Tbk Sampel 16

17 MEGA Bank Mega Tbk Sampel 17

18 BBNI Bank Negara Indonesia Tbk Sampel 18

19 BNGA Bank Niaga Tbk Sampel 19

20 BBNP Bank Nusantara Parahyangan Tbk Sampel 20

21 NISP Bank OCBC NISP Tbk Sampel 21

22 PNBN Bank Pan Indonesia Tbk Sampel 22

23 BNLI Bank Permata Tbk Sampel 23

dan Banten, Tbk

25 BBRI Bank Rakyat Indonesia (Persero) Tbk Sampel 24

26 BSIM Bank Sinarmas Tbk - -

27 BSWD Bank Swadesi Tbk Sampel 25

[image:38.595.108.518.113.234.2]28 BTPN Bank Tabungan Pensiunan Nasional Tbk Sampel 26 29 BBTN Bank Tabungan Negara (Persero)Tbk - - 30 BVIC Bank Victoria Internasional Tbk Sampel 27 31 MCOR Bank Windu Kentjana Internasional Tbk Sampel 28

Tabel 3.2 Daftar Sampel

No. Kode Nama Bank

1 AGRO Bank Agroniaga Tbk

2 INPC Bank Artha Graha Internasional Tbk 3 BBKP Bank Bukopin Tbk

4 BNBA Bank Bumi Artha Tbk

5 BABP Bank Bumiputera Indonesia Tbk 6 BACA Bank Capital Indonesia Tbk 7 BBCA Bank Central Asia Tbk 8 BCIC Bank Century Tbk

9 BDMN Bank Danamon Indonesia Tbk 10 BAEK Bank Ekonomi Raharja Tbk 11 BEKS Bank Eksekutif Internasional Tbk 12 SDRA Bank Himpunan Saudara 1906 Tbk 13 BNII Bank Internasional Indonesia Tbk 14 BKSW Bank Kesawan Tbk

15 BMRI Bank Mandiri (Persero) Tbk 16 MAYA Bank Mayapada Tbk

17 MEGA Bank Mega Tbk

18 BBNI Bank Negara Indonesia Tbk 19 BNGA Bank Niaga Tbk

20 BBNP Bank Nusantara Parahyangan Tbk 21 NISP Bank OCBC NISP Tbk

22 PNBN Bank Pan Indonesia Tbk 23 BNLI Bank Permata Tbk

24 BBRI Bank Rakyat Indonesia (Persero) Tbk 25 BSWD Bank Swadesi Tbk

26 BTPN Bank Tabungan Pensiunan Nasional Tbk 27 BVIC Bank Victoria Internasional Tbk

D. Teknik Pengumpulan Data

Teknik pengumpulan data ini adalah teknik dokumentasi, yaitu mengumpulkan data-data berupa laporan keuangan setiap sampel (bank) sejak tahun 2007-2009 dengan bersumber dari laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia. Data ini diperoleh melalui media internet dengan cara men-download laporan keuangan perusahaan perbankan melalui situs

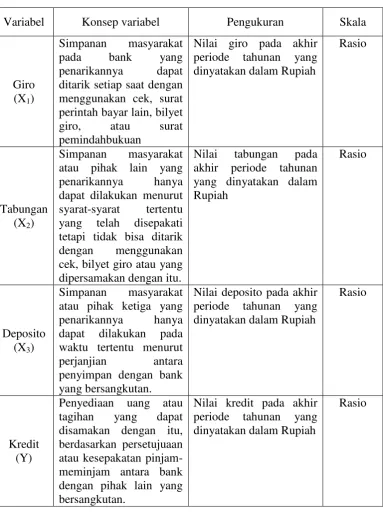

E. Identifikasi dan Pengukuran Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Jogiyanto, 2004:31).

Variabel yang digunakan dalam penelitian ini adalah: 1. Variabel Independen/Variabel Bebas

Menurut Sugiyono (2005:33), “Variabel bebas adalah variabel sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah giro, tabungan, dan deposito. Variabel independen disimbolkan dengan “X1” (Giro), “X2” (Tabungan), “X2” (Deposito).

2. Variabel Dependen/Variabel Terikat

Variabel dependen dalam penelitian ini adalah kredit, dimana variabel dependen disimbolkan dengan “Y”.

Tabel 3.3

Identifikasi dan Pengukuran Variabel Penelitian

Variabel Konsep variabel Pengukuran Skala

Giro (X1)

Simpanan masyarakat pada bank yang penarikannya dapat ditarik setiap saat dengan menggunakan cek, surat perintah bayar lain, bilyet giro, atau surat pemindahbukuan

Nilai giro pada akhir periode tahunan yang dinyatakan dalam Rupiah

Rasio

Tabungan (X2)

Simpanan masyarakat atau pihak lain yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang telah disepakati tetapi tidak bisa ditarik dengan menggunakan cek, bilyet giro atau yang dipersamakan dengan itu.

Nilai tabungan pada akhir periode tahunan yang dinyatakan dalam Rupiah

Rasio

Deposito (X3)

Simpanan masyarakat atau pihak ketiga yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut

perjanjian antara penyimpan dengan bank

yang bersangkutan.

Nilai deposito pada akhir periode tahunan yang dinyatakan dalam Rupiah

Rasio

Kredit (Y)

Penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuaan atau kesepakatan pinjam- meminjam antara bank dengan pihak lain yang bersangkutan.

Nilai kredit pada akhir periode tahunan yang dinyatakan dalam Rupiah

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan ketentuan program SPSS versi 17.0. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Pengujian Asumsi Klasik a. Pengujian Normalitas

Uji normalitas perlu dilakukan untuk menentukan alat statistik yang diperlukan. Jika data yang diperoleh terdistribusi normal dan atau variasinya tidak sama, maka pengujian hipotesis dilakukan dengan alat statistik nonparametrik. Tujuan uji normalitas menurut Ghozali (2005:111) adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik (grafik normal probability plot) dan uji satatistik (uji kolmogorov-smirnov).

b. Uji Multikolonieritas

Menurut Ghozali (2005), cara yang dapat dilakukan jika terjadi multikolinearitas yaitu:

1. mengeluarkan satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan identifikasi variabel independen lainnya untuk membantu prediksi,

2. menggabungkan data cross section dan time series, 3. menambah data penelitian.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penggangu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan adanya autokorelasi. Pengujian autokorelasi meggunakan uji Durbin-Watson (DW test), dengan kriteria sebagai berikut:

• Bila nilai D-W (Durbin Witson) terletak antara batas atas atau upper

bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

• Bila nilai D-W (Durbin Witson) lebih rendah dari pada batas bawah atau

lower bound (dl), maka koefisien autokorelasi lebih besar dari pada nol,

berarti ada autokorelasi positif.

• Bila nilai D-W (Durbin Witson) lebih besar dari pada (4-d1), maka

koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. • Bila nila D-W (Durbin Witson) terletak diantara batas atas (du) dan batas

d. Uji Heteroskedastisitas

Uji heteroskedastisitas dijelaskan oleh (Ghozali, 2005:105) sebagai berikut: Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Untuk mendeteksi ada tidaknya heteroskedastisitas, menurut Ghozzali (2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak terjadi heteroskedastisitas.

2. Pengujian Hipotesis

a. Analisa Regresi Linier Berganda

Digunakan untuk mengetahui pengaruh antara variabel bebas yaitu giro, tabungan, dan deposito dalam mempengaruhi variabel tidak bebas yaitu penyaluran kredit secara simultan. Model persamaannya adalah sebagai berikut:

Keterangan:

Y = Volume kredit a = Konstanta

X1 = Giro

X2 = Tabungan X3 = Deposito

b1, b2, b3 = Koefisian regresi e = Error (pengganggu)

b. Uji Signifikansi Parsial (Uji t)

Menurut Jogiyanto (2004:174): “Pengujian t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini digunakan untuk menguji pengaruh variabel independen yaitu dana pihak ketiga (giro, tabungan, dan deposito) terhadap variabel dependen yaitu volume kredit.

Cara melakukan uji t (Ghozali, 2005:85) adalah sebagai berikut: • apabila nilai probabilitas t-hitung < 5%, maka hipotesis Ha diterima. • apabila nilai probabilitas t-hitung > 5%, maka hipotesis Ho diterima.

Uji ini juga dapat dilakukan dengan membandingkan t hitung dengan t table dengan ketentuan sebagai berikut:

c. Uji Signifikansi Simultan (Uji F)

Menurut Ghozali (2005:84): “Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Untuk menguji hipotesis ini, digunakan statistic F dengan membandingkan F hitung dengan F tabel dengan kriteria pengambilan keputusan sebagai berikut:

Jika Fhitung > Ftabel, maka Ha diterima (α =5%) Jika Fhitung < Ftabel, maka Ho diterima (α =5%)

G. Jadwal Penelitian

[image:45.595.115.531.490.739.2]Adapun jadwal penelitian daoat dilihat pada table 3.4 berikut ini. Tabel 3.4

Jadwal Penelitian

No Tahapan

Penelitian

Bulan Penelitian Februari

2011

Maret 2011

April 2011

Mei 2011

Juni 2011 1 Pengajuan Judul

2 Pencarian Data Awal

3 Penyelesaian Proposal

4 Seminar Proposal 5 Penulisan Laporan

6 Penyelesaian Laporan

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian 1. Statistik Deskriptif

Statistik deskriptif dalam penelitian ini hanya untuk mendeskripsikan data sampel dan tidak membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil. Menurut Ghozali (2005:19), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range dan kemencengan distribusi.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Giro 84 11300000 72696847000 10043500797.88 17536086856.652 Tabungan 84 15641822 128137595000 15725489419.69 31486875635.546 Deposito 84 233167273 319550381000 27030590607.05 54905670901.706 Kredit 84 566769918 194242503000 30412059640.82 45861702157.799 Valid N

(listwise)

84

Sumber: Hasil Pengolahan SPSS (2011)

Berikut ini perincian data deskriptif yang telah diolah:

- variabel Giro memiliki nilai minimum 11300000; nilai maksimum 72696847000; nilai rata-rata Giro sebesar 10043500797.88 dengan deviasi standar sebesar 17536086856.652 dan jumlah observasi sebanyak 84 sampel. - variabel Tabungan memiliki nilai minimum 15641822; nilai maksimum

- variabel Deposito memiliki nilai minimum 233167273; nilai maksimum 319550381000; nilai rata-rata 27030590607.05 dengan deviasi standar sebesar 54905670901.706 dan jumlah observasi sebanyak 84 sampel.

- variabel kredit memiliki nilai minimum 566769918; nilai maksimum 194242503000; nilai rata-rata 30412059640.82 dengan deviasi standar sebesar 45861702157.799 dan jumlah observasi sebanyak 84 sampel.

2. Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik normalitas data, autokorelasi, heteroskedastisitas dan asumsi-asumsi klasik lainnya agar hasil pengujian tidak bersifat bias dan efisien. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi dan non-heteroskedasitas.

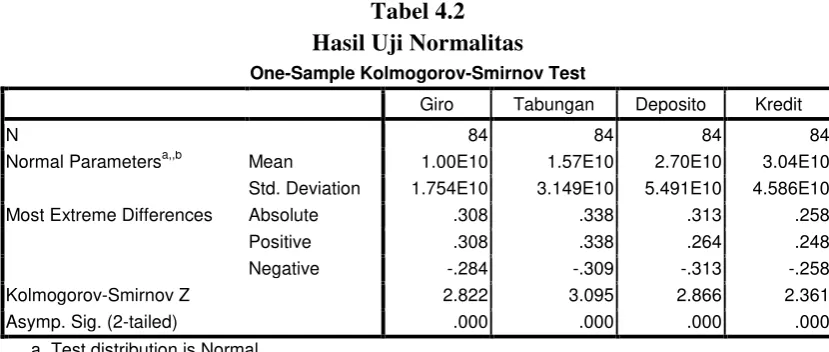

a. Uji Normalitas

H0 : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

[image:48.595.103.518.226.402.2]Apabila signifikansi lebih besar dari 0.05 maka H0 diterima, sedangkan jika nilai signifikansi lebih kecil dari 0.05 maka H0 ditolak.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Giro Tabungan Deposito Kredit

N 84 84 84 84

Normal Parametersa,,b Mean 1.00E10 1.57E10 2.70E10 3.04E10 Std. Deviation 1.754E10 3.149E10 5.491E10 4.586E10 Most Extreme Differences Absolute .308 .338 .313 .258

Positive .308 .338 .264 .248

Negative -.284 -.309 -.313 -.258

Kolmogorov-Smirnov Z 2.822 3.095 2.866 2.361

Asymp. Sig. (2-tailed) .000 .000 .000 .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan SPSS (2011)

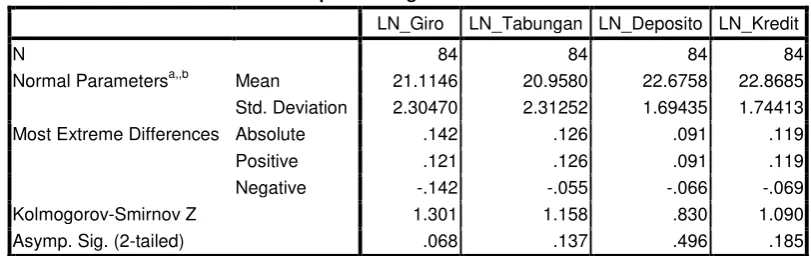

Tabel 4.3

Hasil Uji Normalitas Setelah Transformasi Logaritma Natural

One-Sample Kolmogorov-Smirnov Test

LN_Giro LN_Tabungan LN_Deposito LN_Kredit

N 84 84 84 84

Normal Parametersa,,b Mean 21.1146 20.9580 22.6758 22.8685 Std. Deviation 2.30470 2.31252 1.69435 1.74413 Most Extreme Differences Absolute .142 .126 .091 .119

Positive .121 .126 .091 .119

Negative -.142 -.055 -.066 -.069

Kolmogorov-Smirnov Z 1.301 1.158 .830 1.090

Asymp. Sig. (2-tailed) .068 .137 .496 .185

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan SPSS (2011)

Dari tabel 4.3, dapat disimpulkan bahwa data dalam model regresi setelah dilakukan transformasi data dalam bentuk logaritma natural, terdistribusi secara normal. Masing-masing ditunjukkan dengan data debagai berikut:

- nilai signifikan Giro sebesar 0.068>0.05 maka Ho diterima. - nilai signifikan Tabungan sebesar 0.137>0.05 maka Ho diterima. - nilai signifikan Deposito sebesar 0.496>0.05 maka Ho diterima. - nilai signifikan Kredit sebesar 0.185>0.05 maka Ho diterima.

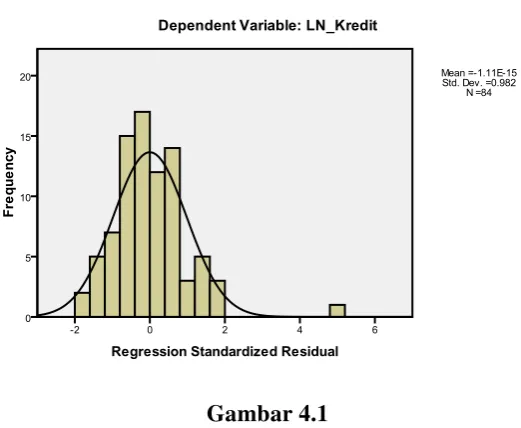

Gambar 4.1 Histogram Sumber : Hasil Pengolahan SPSS (2011)

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng kanan.

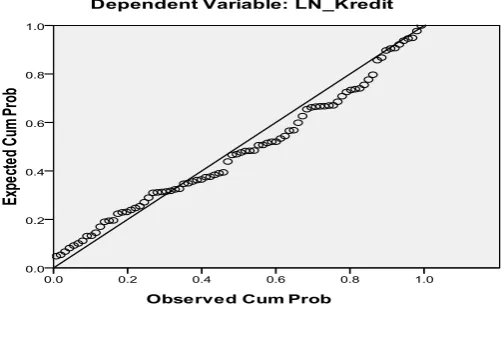

Gambar 4.2 Grafik Normal Plot Sumber : Hasil Pengolahan SPSS (2011)

Pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

b. Uji Multikolinearitas

Tabel 4.4

Hasil uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.801 .767 4.953 .000

LN_Giro .160 .055 .212 2.936 .004 .136 7.337

LN_Tabungan .265 .063 .351 4.226 .000 .102 9.763

LN_Deposito .447 .080 .434 5.597 .000 .118 8.509 a. Dependent Variable: LN_Kredit

Sumber: Hasil Pengolahan SPSS (2011)

Dari data pada tabel 4.5, dapat disimpulkan bahwa tidak terjadi multikolinearitas dengan dasar nilai VIF untuk setiap variabel independen tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1 , maka dapat dilakukan analisis lebih lanjut dengan menggunakan model regresi berganda.

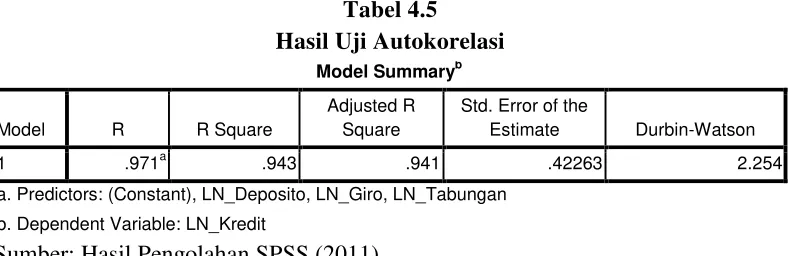

c. Uji Autokorelasi

Untuk mendeteksi ada atau tidaknya autokorelasi, dapat digunakan uji Durbin Watson. Hasil dari pengujian autokorelasi adalah sebagai berikut:

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .971a .943 .941 .42263 2.254

a. Predictors: (Constant), LN_Deposito, LN_Giro, LN_Tabungan b. Dependent Variable: LN_Kredit

Sumber: Hasil Pengolahan SPSS (2011)

[image:52.595.117.511.540.668.2]independen 3 (k=3), maka di tabel Durbin-Watson didapat nilai batas atas (du) 1,72 dan nilai batas bawah (dl) 1,57 . Oleh karena itu, nilai DW berada diantara batas atas (DU) dan 4-DU (1.72 < 2.25< 2.28), berarti tidak ada autokorelasi.

d. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1. jika pola tertentu, seperti titik-titik yang teratur maka telah terjadi heteroskedastisitas,

2. jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak tertentu diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedatisitas atau terjadi homokedastisitas.

Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber: Hasil Pengolahan SPSS (2011)

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Dengan demikian, model ini layak dipakai untuk memprediksi jumlah volume kredit pada perusahaan perbankan yang go public di Indonesia berdasarkan masukan variabel independen Giro, Tabungan, dan Deposito.

2. Pengujian Hipotesis a. Persamaan Regresi

Tabel 4.6 Hasil Analisis Regresi Variabel Unstandarized

Coefficients (B)

T hitung Sig Keterangan

(Constant) 3.801

X1 0.160 2.936 0.004 Signifikan

X2 0.265 4.226 0.000 Signifikan

X3 0.447 5.597 0.000 Signifikan

R = 0.971

Adjusted R Square = 0.941

F hitung = 444.515

Sig F = 0.000

α = 0.05

n = 84

t table, α = 5% = 2.000

F table, α = 5% = 2.76

Sumber : Data diolah penulis, 2011

Variabel dependen pada regresi ini adalah LN_Kredit (Y), sedangkan variabel independen adalah LN_Giro(X1), LN_Tabungan(X2), LN_Deposito(X3). Berdasarkan penjelasan dari pengujian asumsi klasik sebelumnya, model regresi dalam penelitian ini telah diubah menjadi model logaritma natural, sehingga koefisien dari penelitian ini dapat disimpulkan dalam bentuk logaritma natural. Model regresi berdasarkan hasil analisis di atas adalah:

Y = 3,801+ 0,160X1 + 0,265X2 + 0,447X3 + e

1. a= 3,801

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel LN_Giro, LN_Tabungan, dan LN_Deposito (X1=X2=X3=X4=0), maka volume kredit yang diberikan adalah 1,575.

2. b1 = 0,160

Koefisien regresi b1 ini menunjukkan bahwa setiap variabel LN_Giro meningkat satu satuan, maka volume kredit akan bertambah 0,160 atau 16% dengan asumsi variabel lain dianggap tetap atau ceteris paribus.

3. b2 = 0,265

Nilai parameter atau koefisien regresi b2 menunjukkan bahwa setiap variabel LN_Tabungan meningkat satu satuan, maka volume kredit akan meningkat sebesar 0,265 atau 26,5% dengan asumsi variabel lainnya tetap atau sama dengan nol.

4. b3 = 0,447

Koefisien regresi b3 ini menunjukkan bahwa setiap variabel LN_Deposito meningkat satu satuan, maka volume kredit akan bertambah 0,447 atau 44,7% dengan asumsi variabel lain dianggap tetap.

Angka koefisien korelasi (R) sebesar 0.971 menunjukkan bahwa korelasi atau hubungan antara variabel volume kredit dengan variabel independennya sangat kuat, definisi korelasi kuat ini didasarkan pada nilai R berada di atas 0.5 dan mendekati 1.0

independen, sedangkan sisanya sebesar 5,9% dijelaskan oleh variasi atau faktor lain.

b. Uji Signifikansi Parsial (Uji t)

[image:57.595.113.514.326.457.2]Uji ini digunakan untuk mengetahui ada tidaknya pengaruh antara tabungan (X1), deposito (X2) dan giro (X3) secara parsial terhadap volume kredit (Y). berikut hasil pengujian dengan uji-t yang diolah dengan program SPSS:

Tabel 4.7 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.801 .767 4.953 .000

LN_Giro .160 .055 .212 2.936 .004 .136 7.337

LN_Tabungan .265 .063 .351 4.226 .000 .102 9.763 LN_Deposito .447 .080 .434 5.597 .000 .118 8.509 a. Dependent Variable: LN_Kredit

Sumber: Hasil Pengolahan SPSS (2011)

Hipotesis 1: giro berpengaruh positif terhadap volume kredit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Dari hasil uji t yang diolah dengan program SPSS tersebut dapat diketahui bahwa t-hitung giro sebesar 2.936 dan lebih besar dari t-tabel yaitu 2.000 (df =

80) atau (2.936 > 2.000) dengan tingkat signifikansinya 0.004 dan kurang dari (α

Hipotesis 2: tabungan berpengaruh positif terhadap volume kredit Pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Dari hasil uji t tersebut diatas dapat diketahui juga bahwa t-hitung tabungan sebesar 4.226 dan lebih besar dari t-tabel yaitu 2.000 (df = 80) atau (4.226 >

2.000) dengan tingkat signifikansinya 0.000 dan kurang dari (α =0.05), maka

dapat diambil kesimpulan Ho ditolak dan tabungan berpengaruh positif dan signifikan secara parsial terhadap volume kredit, yang mengindikasikan bahwa semakin tinggi tabungan yang diperoleh maka akan semakin tinggi pula volume kredit yang akan disalurkannya, begitu juga sebaliknya.

Hipotesis 3: deposito berpengaruh positif terhadap volume kredit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Dari hasil uji t tersebut diatas dapat diketahui juga bahwa t-hitung deposito sebesar 5.597 lebih besar dari t-tabel yaitu 5.597 (df = 80) atau (5.597 > 2.000) dengan tingkat signifikansinya 0.000 dan kurang dari (α =0.05), maka dapat diambil kesimpulan Ho ditolak dan deposito berpengaruh positif terhadap volume kredit.

c. Uji Signifikansi Simultan (Uji F)

Berikut hasil pengujian dengan uji-f yang telah diolah dengan program komputer SPSS for windows versi 17.0 didapatkan hasil yang ditunjukkan dengan tabel sebagai berikut:

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 238.196 3 79.399 444.515 .000a

Residual 14.290 80 .179

Total 252.486 83

a. Predictors: (Constant), LN_Deposito, LN_Giro, LN_Tabungan b. Dependent Variable: LN_Kredit

Sumber: Hasil Pengolahan SPSS (2011)

Hipotesis 4 : dana pihak ketiga (giro, tabungan, dan deposito) secara simultan/bersama-sama berpengaruh terhadap volume kredit pada perusahaan perbankan yang terdaftar di Bursa Efek Indoinesia.

B. Pembahasan Hasil Penelitian

Dari hasil pengujian variabel secara parsial, variabel giro, tabungan, dan deposito berpengaruh signifikan terhadap volume kredit. Hal ini dapat dilihat dari nilai t hitung dan t tabel serta signifikansinya masing-masing variabel tersebut.

Giro dapat digunakan memprediksi volume kredit. Dari hasil uji statistik yang dilakukan, dana pihak ketiga memiliki pengaruh positif terhadap volume kredit. Hasil uji t, LN_Giro yang menunjukkan variabel giro memiliki nilai signifikansi t sebesar 0,004 yang lebih kecil dari 0,05 artinya giro secara parsial berpengaruh terhadap volume kredit. Hasil penelitian ini tidak sesuai dengan penelitian sebelumnya yang dilakukan oleh Supryanto (2010), yang menemukan bahwa jumlah giro tidak memiliki berpengaruh terhadap jumlah kredit yang diberikan oleh perrbankan.

Tabungan dapat digunakan untuk memprediksi volume kredit karena dari hasil uji-t, LN_Tabungan yang menunjukkan ada pengaruh yang signifikan antara variabel ini dengan volume kredit, dimana nilai signifikansi t sebesar 0,000 lebih kecil dari 0,05. Sehingga dapat disimpulkan bahwa variabel tabungan secara parsial berpengaruh terhadap volume kredit. Hasil ini mendukung penelitian sebelumnya yang dilakukan oleh Fransisca (2008) yang menunjukkkan bahwa peningkatan dana pihak ketiga yang didalamnya termasuk tabungan akan mempengaruhi peningkatan volume penyaluran kredit oleh perbankan.

berpengaruh terhadap volume kredit. Hasil ini mendukung penelitian sebelumnya yang dilakukan oleh Supriyanto (2010) yang menunjukkan deposito mempunyai pengaruh secara signifikan terhadap kredit.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan penelitian yang telah dilakukan maka dapat disimpulkan bahwa: 1. berdasarkan hasil analisis data yang telah dilakukan dapat disimpulkan

bahwa giro (X1) memiliki pengaruh positif dan signifikan terhadap volume kredit. Hal ini dapat dilihat dari t hitung > t tabel (2.936 > 2.000) dan nilai signifikan (0.004 < 0,05). Pengaruh positif dan signifikan giro terhadap volume kredit sebesar 0,160 artinya setiap kenaikan giro sebesar satu satuan (1%) akan diikuti kenaikan volume kredit sebesar 16%.

2. Tabungan (X2) memiliki pengaruh positif dan signifikan terhadap volume kredit. Besar t hitung > t tabel (4.226 > 2.000) dengan nilai signifikansi (0,000 < 0,05). Setiap kenaikan tabungan 1% akan diikuti dengan kenaikan volume kredit sebesar 26,5%.

3. Deposito (X3) memiliki pengaruh positif dan signifikan terhadap volume kredit. Besar t hitung > t tabel (5.597 > 2.000) dengan nilai signifikansi (0,000 < 0,05). Setiap kenaikan deposito 1% akan diikuti dengan kenaikan volume kredit sebesar 44,7% .

variabel dependen sebesar 94,1% sedangkan sisanya 5,9% dijelaskan variabel lain yang tidak diteliti.

B. Saran

1. Bagi manajemen bank agar tetap memperhatikan dana pihak ketiga dalam melaksanakan kegiatan operasionalnya karena variabel ini akan mempengaruhi besarnya volume kredit yang disalurkan bank serta mengikutsertakan faktor internal lain seperti batas maksimum pemberian kredit dan faktor eksternal seperti peraturan moneter yang berlaku, suku bunga dan lain sebagainya.

2. Bagi peneliti lain agar menggunakan populasi yang lebih luas dan sampel yang lebih banyak serta periode pengamatan yang lebih lama sehingga hasil yang diperoleh lebih akurat.

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2005. Manajemen Perbankan, Edisi Kelima,Buku Satu,Universitas Muhammadiyah Malang, Malang.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Ghalia Indonesia, Jakarta. Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS,

Badan Penerbit Universitas Diponegoro, Semarang.

Hadad, Muliaman, 2004. “Fungsi Intermediasi Dalam Mendorong Sektor Riil”, Bulletin Ekonomi Moneter dan Perbankan, Desember 2004.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi 2005,Edisi pertama, Cetakan Pertama, Badan Pendidikan Fakultas Ekonomi , Yogyakarta. Kasmir, 2002. Manajemen Perbankan, Edisi Kelima, Cetakan Pertama, PT. Raja

Grafindo Persada, Jakarta.

Kuncoro, M, 2003, Metode Riset untuk Bisnis dan Ekonomi, Penerbit Erlangga, Indonesia.

Meydianawathi, Luh Gede, 2007. Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia (2002-2006), Buletin Studi Ekonomi Volume 12 No 2.

Moh. Ramly, Fuad & Rustan, M, 2005.Akuntansi Perbankan, Edisi Pertama, Graha Ilmu, Yogyakarta.

Muljono, Teguh Pudjo, 2006. Bank Budgeting, Edisi Pertama, Cetakan Pertama Badan Pendidikan Fakultas Ekonomi, Yogyakarta.

Republika Indonesia, 1998. Undang-undang No.10 tahun 1998 tentang perubahan Undang-undang No.7 tahun 1992 tentang perbankan, Jakarta.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan, Edisi Kelima, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Sugiyono, 2007. Metode Penelitian Bisnis, Edisi Pertama, Cetakan Kesepuluh, CV Alfabeta, Bandung.

Umar, Husein, 2001. Riset Akuntansi, Metode Riset Sebagai Cara Penelitian Ilmiah, Gramedia Pustaka, Jakarta.

Warjiyo, Perry, 2004. Stabilitas Sistem Perbankan dan kebijakan Moneter, Buletin Ekonomi Moneter dan Perbankan, Maret 2004.

Lampiran 1 Data Variabel Penelitian (sebelum transformasi)

(dalam ribuan rupiah)

No Tahun Bank Giro Tabungan Deposito Kredit

1 2007 AGRO

372,513,066 120,567,594 2,044,364,801 1,879,614,189

2 INPC

1,053,914,334 708,293,648 7,391,080,860 7,348,850,898

3 BBKP

8,848,934,000 2,973,114,000 17,469,830,000 13,372,971,000

4 BNBA

186,186,387 20,423,543 233,167,273 782,734,944

5 BABP

744,212,961 682,112,663 3,824,913,624 4,328,973,426

6 BACA

11,300,000 99,713,706 666,266,563 566,769,918

7 BBCA

43,935,833,000 94,729,968,000 50,506,390,000 80,702,481,000

8 BCIC

983,708,000 654,416,000 8,606,286,000 3,918,827,000

9 BDMN

6,594,716,000 11,395,097,000 39,814,052,000 49,858,293,000

10 BAEK

2,883,568,842 4,448,987,355 6,766,092,553 7,229,944,393

11 BEKS

33,126,681 232,876,308 881,173,821 878,918,958

12 SDRA

154,121,938 132,447,541 953,631,832 1,145,697,590

13 BNII

9,591,397,000 7,163,656,000 20,216,007,000 28,492,551,000

14 BKSW

247,192,651 353,757,509 1,312,241,790 1,291,410,229

15 BMRI

62,306,208,000 90,063,557,000 247,355,023,000 125,488,384,000

16 MAYA

285,329,196 258,245,925 2,351,295,720 3,023,509,000

17 MEGA

6,842,035,000 6,279,786,000 16,909,175,000 13,843,320,000

18 BBNI

42,998,400,000 48,139,870,000 55,050,276,000 83,214,985,000

19 BNGA

21 NISP 4,240,148,000 5,543,172,000 11,656,994,000 18,857,535,000

22 PNBN

6,406,832,000 7,550,631,000 17,363,670,000 28,290,884,000

23 BNLI

7,688,224,000 7,335,926,000 15,047,392,000 25,289,060,000

24 BBRI

37,120,467,000 72,105,826,000 55,895,155,000 105,923,763,000

25 BSWD

114,043,248 89,336,947 796,344,197 605,182,898

26 BTPN

88,524,000 747,286,000