BOUNDED RATIONAL

DAN

ADVERSE SELECTION

DALAM

PEMBIAYAAN BANK SYARIAH: KAJIAN TERHADAP

MASALAH KEAGENAN DALAM PENYALURAN

PEMBIAYAAN SYARIAH

RIA KURNIAWATI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Bounded Rational dan Adverse Selection dalam Pembiayaan Bank Syariah: Kajian terhadap Masalah

Keagenan dalam Penyaluran Pembiayaan Syariah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2016

Ria Kurniawati

RINGKASAN

RIA KURNIAWATI. Bounded Rational dan Adverse Selection dalam Pembiayaan

Bank Syariah: Kajian terhadap Masalah Keagenan dalam Penyaluran Pembiayaan Syariah. Dibimbing oleh BUDI PURWANTO dan ABDUL KOHAR IRWANTO.

Karakteristik dasar bank syariah adalah skemanya berupa profit and loss sharing (PLS) yang diimplementasikan melalui akad mudharabah dan musyarakah. Ciri khusus dalam skema ini, memungkinkan bank syariah

meminjamkan dalam jangka panjang dengan profil risiko dan tingkat imbal hasil yang lebih tinggi. Namun demikian, total pembiayaan syariah dengan prinsip bagi hasil tidak pernah lebih dari setengah total pembiayaan dengan prinsip jual beli. Meskipun tingkat imbal hasil pembiayaan dengan prinsip bagi hasil lebih tinggi daripada pembiayaan dengan prinsip jual beli. Tujuan penelitian ini adalah: 1) menganalisis risiko dan tingkat imbal hasil berbeda pada setiap jenis pembiayaan Bank Umum Syariah di Indonesia, 2) menganalisis risk averse Bank Umum

Syariah di Indonesia terhadap pembiayaan bagi hasil, dan 3) menganalisis rasional terbatas Bank Umum Syariah di Indonesia.

Penelitian ini menggunakan data sekunder, berupa laporan tahunan keuangan bank syariah periode 2011-2015, dengan teknik pengambilan sampel menggunakan purposive sampling. Berdasarkan teknik pengambilan sampel

tersebut, didapatkan delapan Bank Umum Syariah yang memenuhi kriteria. Pengujian menggunakan paired t-test digunakan untuk menganalisis risiko dan

tingkat imbal hasil pada setiap jenis pembiayaan Bank Umum Syariah. Risk averse Bank Umum Syariah dianalisis dengan menggunakan perbandingan rasio

antara tingkat imbal hasil dan risiko pada masing-masing jenis pembiayaan. Sedangkan rasional terbatas Bank Umum Syariah menggunakan analisis klaster dan matriks external factor evaluation (EFE).

Hasil pengujian menggunakan paired t-test didapatkan bahwa risiko mudharabah-musyarakah dan tingkat imbal hasil mudharabah-murabahah

berbeda nyata pada taraf kepercayaan 90%. Pengujian menggunakan perbandingan rasio antara tingkat imbal hasil dan risiko didapatkan rasio

mudharabah sebesar 2,23%, rasio musyarakah sebesar 3,51%, dan rasio murabahah sebesar 5,19%. Pengujian menggunakan analisis klaster didapatkan

tujuh bank masuk ke dalam kelompok bank yang rasional terbatas dan hanya terdapat satu bank yang masuk ke dalam kelompok rasional. Secara keseluruhan, adanya informasi asimetri dapat memunculkan ketegangan atau konflik kepentingan antara bank dan nasabah yang disebut dengan masalah keagenan. Kata kunci: risk averse, bounded rational, adverse selection, mudharabah,

SUMMARY

RIA KURNIAWATI. Bounded Rational and Adverse Selection in Islamic Bank Financing: Study about Agency Problem on Distribution of Islamic Financing. Supervised by BUDI PURWANTO and ABDUL KOHAR IRWANTO.

The unique feature of Islamic Banks are its profit and loss sharing (PLS) scheme which are usually conducted through the principle of mudaraba and musharaka. In this scheme allows Islamic Banks to lend on a long-term with higher risk-return profiles. Nevertheless, total of sharia financing with profit and loss sharing principle are never been a half of total financing with trading principle. Although return of sharia financing is higher than trading principle. The objectives of this research are: 1) to analyze different risk and return on each kind of financing in Indonesia Islamic Banks, 2) to analyze risk averse in Indonesia Islamic Banks to profit and loss sharing scheme, and 3) to analyze bounded rational in Indonesia Islamic Banks.

This research used secunder data, annual report of Islamic Banks period 2011-2015, with sampling technique using purposive sampling. Based on sampling technique, there are eight Islamic Banks incluced criteria. Measuring by paired t-test to analyze risk and return on each kind of financing. Risk averse in Indonesia Islamic Banks are analyzed by comparation return and risk on each kind of financing. Meanwhile, bounded rational in Indonesia Islamic Banks analyzed by cluster analysis and external factor evaluation (EFE) matrix.

The result show that risk on musharaka and return on mudaraba-murabaha are different in significance level 90%. Mudaraba has 2,23% based on ratio of return and risk, as well as musharaka has 3,51%, and murabaha has 5,19%. There were seven Islamic Banks include in bounded rational using cluster analysis, only one Islamic Bank was a rational cluster. This asymmetric information may arise self interest or conflict between bank and debitur called as agency problem.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

BOUNDED RATIONAL

DAN

ADVERSE SELECTION

DALAM

PEMBIAYAAN BANK SYARIAH: KAJIAN TERHADAP

MASALAH KEAGENAN DALAM PENYALURAN

PEMBIAYAAN SYARIAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni-Agustus 2016 ini ialah bank syariah, dengan judul Bounded Rational dan Adverse Selection dalam

Pembiayaan Bank Syariah: Kajian terhadap Masalah Keagenan dalam Penyaluran Pembiayaan Syariah. Lokasi penelitian dilakukan pada delapan Bank Umum Syariah yang ada di Indonesia, yaitu PT. Bank Muamalat Indonesia, PT. Bank Syariah Mandiri, PT. Bank Mega Syariah Indonesia, PT. Bank BRI Syariah, PT. Bank Syariah Bukopin, PT. Bank BNI Syariah, PT. Bank Panin Syariah, dan PT. BCA Syariah.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Budi Purwanto dan Bapak Dr Ir Abdul Kohar selaku pembimbing, serta Bapak Dr Ir Jono M. Munandar dan Ibu Dr Ir Heti Mulyati yang telah banyak memberi saran. Ungkapan terima kasih juga disampaikan kepada ayahanda Bapak Jemadi dan Ibunda tercinta Ibu Tuminem, adik-adik, teman-teman seperjuangan Program Studi Ilmu Manajemen angkatan 2014, dan teman-teman angkatan 51 Matematika Terapan IPB atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2016

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA 5

Pembiayaan Syariah 5

Risiko dan Tingkat Imbal Hasil 6

Risk Averse 7

Informasi Asimetri 8

Rasional Terbatas 8

Teori Keagenan 9

Penelitian Terdahulu 9

3 METODE 12

Kerangka Penelitian Konseptual 12

Tahapan Penelitian 12

Hipotesis Penelitian 14

Lokasi dan Waktu Penelitian 15

Jenis dan Sumber Data 15

Metode Pengambilan Sampel 15

Metode dan Pengolahan Analisis Data 16

Uji Paired T-Test 16

Analisis Klaster 16

4 HASIL DAN PEMBAHASAN 17

Gambaran Bank Umum Syariah (BUS) di Indonesia 17 Rata-Rata Risiko dan Tingkat Imbal Hasil Akad Mudharabah, Musyarakah,

dan Murabahah 18

Risiko dan Tingkat Imbal Hasil Berbeda Pembiayaan BUS di Indonesia 19 Analisis risk averse BUS di Indonesia terhadap Pembiayaan Bagi Hasil 22

Rasional Terbatas BUS di Indonesia 23

Implikasi Manajerial 30

5 SIMPULAN DAN SARAN 32

Simpulan 32

Saran 33

DAFTAR PUSTAKA 33

DAFTAR TABEL

1 Tabel persamaan dan perbedaan dengan penelitian terdahulu 11

2 Daftar nama-nama BUS di Indonesia 14

3 Perbandingan pembiayaan per akad 17

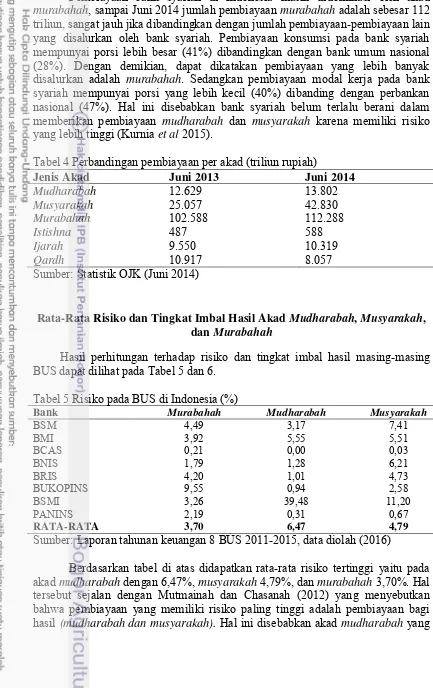

4 Perbandingan per akad (triliun rupiah) 18

5 Risiko pada BUS di Indonesia (%) 18

6 Tingkat imbal hasil pada BUS di Indonesia (%) 19

7 Hasil uji normalitas 20

8 Hasil transformasi risiko mudharabah 20

9 Hasil uji normalitas lanjutan 20

10 Hasil uji paired t-test 21

11 Rasio tingkat imbal hasil per risiko 22

12 Final cluster centre 23

13 Rata-rata risiko dan tingkat imbal hasil pada klaster 24

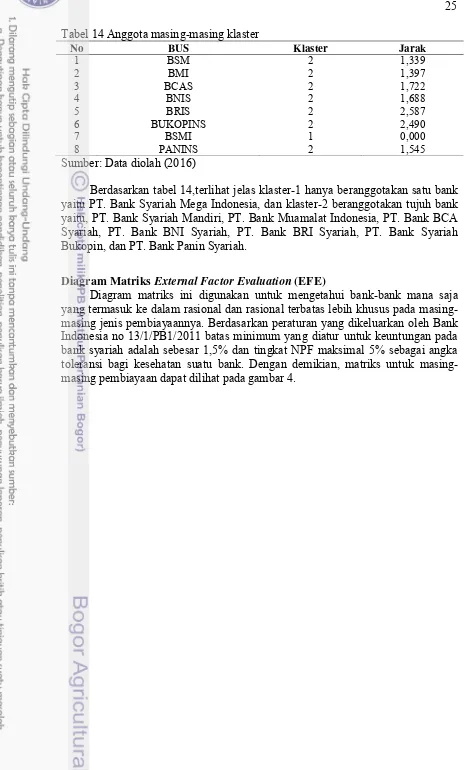

14 Anggota masing-masing klaster 25

15 Bank-bank yang termasuk kedalam profil risiko rendah dan tingkat imbal hasil tinggi untuk masing-masing jenis pembiayaan 27 16 Bank-bank yang termasuk kedalam profil risiko tinggi dan tingkat

imbal hasil tinggi untuk masing-masing jenis pembiayaan 27

DAFTAR GAMBAR

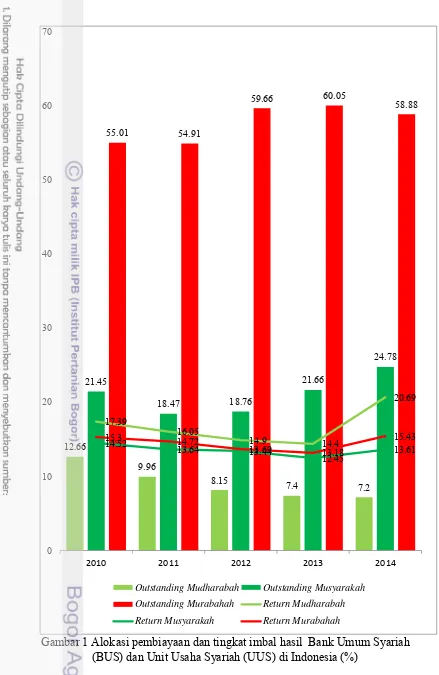

1 Alokasi pembiayaan dan tingkat imbal hasil Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) di Indonesia (%) 2

2 Kerangka pemikiran konseptual 12

3 Tahapan penelitian 13

4 Diagram matriks kerasionalitasan pembiayaan Bank Umum Syariah 26

DAFTAR LAMPIRAN

1 Komposisi pembiayaan yang diberikan Bank Umum Syariah (BUS) dan Unit

Usaha Syariah (UUS) (%) 39

2 Ekuivalen tingkat imbalan/bagi hasil/fee/bonus BUS dan UUS (%) 39

3 Statistik deskriptif 39

1

PENDAHULUAN

Latar Belakang

Karakteristik dasar bank syariah adalah skemanya berupa profit and loss sharing (PLS) yang diimplementasikan melalui akad mudharabah dan musyarakah (Huda 2012). Akad mudharabah berbentuk kerjasama usaha antar

dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh (100%)

modal, sedangkan pihak lainnya sebagai pengelola. Keuntungan dibagi berdasarkan kesepakatan yang dituangkan dalam kontrak dan bila terjadi kerugian maka ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola (Amaroh 2013). Sedangkan akad musyarakah merupakan bentuk akad

kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan (Amaroh 2013). Berdasarkan definisi tersebut, ciri khusus dalam skema ini memungkinkan bank syariah untuk meminjamkan dana dalam jangka panjang dengan profil risiko dan tingkat imbal hasil yang lebih tinggi. Namun demikian, total pembiayaan syariah dengan prinsip bagi hasil tidak pernah lebih dari setengah total pembiayaan dengan prinsip jual beli (Rimadhani dan Erza 2011; Prasetyo 2013). Hal ini dapat dilihat dari statistik alokasi pembiayaan murabahah yang

mendominasi tiap tahunnya. Pada tahun 2014 mencapai 58,88% lebih besar dari akad mudharabah dan musyarakah yang hanya mencapai 7,2% dan 21,02%

(Gambar 1).

Data tersebut menunjukkan bahwa pembiayaan produk dengan prinsip jual beli, yaitu murabahah mendominasi pembiayaan dalam perbankan syariah di

Indonesia. Hal ini dikarenakan murabahah adalah pembiayaan yang memiliki

risiko paling kecil dari sisi risiko kredit, risiko mark-up, risiko likuiditas, maupun

risiko operasional (Mutmainah dan Chasanah 2012). Dengan demikian, bank syariah lebih menyukai pembiayaan produk jenis ini (Simorangkir 2014).

Meskipun pembiayaan dengan akad murabahah mendominasi pembiayaan

pada bank syariah, tingkat imbal hasil terbesar justru terdapat pada pembiayaan dengan akad mudharabah (prinsip bagi hasil). Hal ini dapat dilihat dari statistik

tingkat imbal hasil akad mudharabah yang mencapai 20,69% pada tahun 2014

lebih besar dari tingkat imbal imbal hasil akad murabahah dan akad musyarakah

yang hanya mencapai 15,43% dan 13,53%. (Gambar 1). Hal ini sejalan dengan penelitian yang dilakukan oleh Wibowo dan Hardiwinoto (2014) dan Handayani (2012) yang menyebutkan bahwa sistem bagi hasil sangat menguntungkan dan sejalan dengan tujuan dan kepentingan bisnis yang dijalankan serta berpotensi memberikan keuntungan yang tinggi bagi bank syariah. Dengan demikian, tidak heran jika pembiayaan pada akad bagi hasil (mudharabah) memiliki tingkat imbal

2

Gambar 1 Alokasi pembiayaan dan tingkat imbal hasil Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) di Indonesia (%)

12.66

9.96

8.15 7.4 7.2

21.45

18.47 18.76

21.66

24.78 55.01 54.91

59.66 60.05 58.88

17.39

16.05

14.9 14.4

20.69

14.52 13.64

13.44

12.45 13.61 15.3 14.72

13.69 13.18 15.43

0 10 20 30 40 50 60 70

2010 2011 2012 2013 2014

Outstanding Mudharabah Outstanding Musyarakah

Outstanding Murabahah Return Mudharabah

3 Meskipun pembiayaan bagi hasil memiliki tingkat imbal hasil yang tinggi dan sekaligus merupakan karakteristik dasar bank syariah dan pembeda dengan bank konvensional (Antonio 2001), nyatanya pembiayaan bagi hasil masih belum mampu mendominasi portfolio perbankan syariah di Indonesia. Hal ini dikarenakan pembiayaan bagi hasil (mudharabah dan musyarakah) memiliki

tingkat risiko yang paling tinggi (Mutmainah dan Chasanah 2012). Selain itu, bank syariah memberikan batasan-batasan dalam bisnis keuangan (El-Hawary et al 2007). Pertama, risk sharing dalam transaksi keuangan berkaitan risiko dan

tingkat hasil simetri bagi tiap pihak dalam setiap transaksi. Kedua, materialitas dalam transaksi keuangan harus memiliki hubungan secara langsung maupun tidak langsung dengan transaksi ekonomi riil. Ketiga, tidak ada eksploitasi antar berbagai pihak dalam transaksi keuangan, dan keempat, tidak ada pembiayaan pada proyek atau kegiatan yang memproduksi barang-barang yang diharamkan dalam Islam. Selain batasan-batasan yang telah disebutkan sebelumnya, bank syariah juga harus bebas dari riba. Bank syariah harus menjalankan transaksi yang bebas dari ketidakpastian (gharar), perjudian (gambling), dan kegiatan-kegiatan

yang tidak halal (Aris 2010). Dasar-dasar tersebut sebagai bentuk tanggung jawab sosial dan etika bank yang akhirnya menyebabkan bank syariah berperilaku rasional terbatas.

Fenomena di atas bukanlah suatu hal baru dalam perbankan syariah. Beberapa peneliti sebelumnya mencoba menjelaskan fenomena ini dengan menggunakan pendekatan informasi asimetri (Huda 2012). Informasi asimetri terjadi ketika salah satu pihak memiliki informasi yang lebih daripada pihak lain dalam transaksi (Huda 2012). Kondisi ini dapat menyebabkan moral hazard dan adverse selection. Moral hazard adalah suatu tipe informasi asimetri dimana satu

orang atau lebih pelaku-pelaku bisnis atau transaksi-transaksi potensial yang dapat mengamati kegiatan-kegiatan mereka secara penuh dibandingkan dengan pihak lain (Kurniawati 2008). Sedangkan adverse selection adalah suatu tipe informasi

asimetri dimana satu orang atau lebih pelaku-pelaku transaksi bisnis atau transaksi-transaksi yang potensial mempunyai informasi lebih atas yang lain (Kurniawati 2008). Ketimpangan pengetahuan informasi perusahaan ini dapat menimbulkan masalah dalam transaksi pasar modal karena investor tidak mempunyai informasi yang cukup dalam pengambilan keputusan. Informasi asimetri inilah yang memunculkan ketegangan atau konflik kepentingan yang disebut dengan agency problem (Kurniawati 2008).

Konflik kepentingan mendasari adanya biaya keagenan dengan asumsi rasionalitas ekonomi dimana orang akan memenuhi kepentingannya terlebih dahulu sebelum pemenuhan kepentingan orang lain (Kurniawati 2008). Berdasarkan tujuan perbankan syariah yaitu mencapai kehidupan yang bernilai falah dan memberikan maslahah bagi umat, dengan adanya kepentingan individu salah satu pihak menjadi tidak dapat dicapai. Dengan demikian, perlu dikaji lebih lanjut lagi apa yang menyebabkan BUS enggan mengalokasikan akad

mudharabah dalam jumlah yang besar meskipun memberikan tingkat imbal hasil

4

Perumusan Masalah

Risiko yang berbeda-beda pada setiap jenis pembiayaan menjadi pertimbangan bank syariah dalam memilih jenis akad yang dipakai (Mutmainah dan Chasanah 2012). Hal ini dikarenakan risiko tersebut akan mempengaruhi tingkat imbal hasil yang akan didapatkan oleh bank. Semakin besar tingkat imbal hasil yang diinginkan, maka semakin besar pula risiko yang akan ditanggung oleh bank dalam pembiayaannya. Dalam hal ini terdapat hubungan yang linier dan searah antara risiko dan tingkat imbal hasil (Prabowo 2009).

Pembiayaan yang memiliki risiko paling tinggi adalah pembiayaan profit and loss sharing (mudharabah dan musyarakah) (Mutmainah dan Chasanah

2012). Hal ini dikarenakan tidak adanya ketentuan jaminan, adanya risiko moral hazard, dan adverse selection yang merupakan bagian dari adanya informasi

asimetri menyebabkan BUS kurang tertarik dengan skema ini, meskipun memberikan tingkat imbal hasil yang besar.

Amaroh (2013) menyebutkan bahwa bank syariah memiliki aturan dalam transaksi keuangan, yaitu adanya risk sharing and profit sharing sebagai sebuah

keputusan yang rasional berdasarkan pada prinsip keadilan. Bukan hanya berbagi risiko namun juga berbagi keuntungan sesuai dengan prinsip profit and loss sharing yang menjadi dasar operasional bank syariah. Namun demikian, dalam

prakteknya masih terdapat masalah yang dihadapi bank syariah untuk sepenuhnya bisa menjalankan prinsip tersebut. Permasalahan tersebut diantaranya adalah biaya monitoring yang tinggi, terbatasnya sumber daya insani, nasabah yang tidak jujur, dan informasi yang tidak lengkap menyebabkan manajer bank syariah berperilaku rasional terbatas. Lebih lanjut lagi, keterbatasan teknik pengambilan keputusan bank syariah pada nilai-nilai Islam, seperti halal haramnya produk atau proyek menyebabkan bank syariah tidak dapat begitu saja memilih proyek dalam investasinya yang menyebabkan manajer bank syariah berperilaku rasional terbatas (Jarboui dan Boujelbene 2012).

Dengan demikian, perumusan masalah dalam penelitian ini adalah bahwa BUS lebih menyukai pembiayaan non bagi hasil seperti akad murabahah

meskipun pembiayaan tersebut tidak memberikan tingkat imbal hasil yang lebih besar daripada akad mudharabah.

Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis risiko dan tingkat imbal hasil berbeda pada setiap jenis pembiayaan BUS di Indonesia.

2. Menganalisis risk averse BUS di Indonesia terhadap pembiayaan bagi hasil.

5

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi berupa informasi baru (temuan) dalam praktik perbankan syariah di Indonesia. Khususnya bagi para pembuat keputusan manajerial perbankan syariah dalam membuat peraturan perbankan, agar pembiayaan bagi hasil bukan lagi pembiayaan yang bersifat sekunder namun bersifat primer dalam BUS di Indonesia. Manfaat pengetahuan yang bisa pembaca dapatkan dari penelitian ini adalah mengetahui karakteristik bank syariah mana saja yang menyalurkan pembiayaannya secara rasional dan rasional terbatas. Sedangkan bagi peneliti adalah memberikan informasi yang sesungguhnya mengenai kondisi pembiayaan dan penyaluran BUS di Indonesia berdasarkan jenis pembiayaan dengan akad mudharabah, musyarakah, dan murabahah.

Ruang Lingkup Penelitian

Penelitian ini terbatas hanya pada meneliti delapan BUS di Indonesia untuk jenis pembiayaan dengan akad mudharabah, musyarakah, dan murabahah.

Penentuan perilaku rasional didasarkan pada prinsip dasar bank syariah yaitu

profit and loss sharing yang berakibat pada risiko dan tingkat hasil simetri sebagai

sebuah pembiayaan yang adil serta sejalan dengan teori portfolio Markowitz (1952) yang menyebutkan hubungan antara risiko dan tingkat imbal hasil adalah linier. Dengan demikian, risiko dan tingkat imbal hasil asimetri merupakan adanya dari sebuah keputusan rasional terbatas.

2

TINJAUAN PUSTAKA

Pembiayaan Syariah

Sistem perbankan Islam didefinisikan sebagai sistem perbankan yang prinsip dasar operasi dan kegiatannya didirikan pada aturan Islam atau Syariah (Huda 2012). Perbankan syariah berdasarkan pada lima prinsip, yaitu prisip titipan, bagi hasil, jual beli, sewa dan jasa (Antonio 2001). Masing-masing prinsip diturunkan menjadi berbagai jenis aplikasi dalam kegiatan perbankan syariah yang masing-masing aplikasi memiliki jenis risiko berbeda-beda (Amaroh 2013).

Pertama, prinsip titipan atau dikenal dengan prinsip wadi’ah yang berarti titipan murni dari satu pihak kepada pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Amaroh 2013). Penerima simpanan berperan sebagai yad al-amanah yang

6

Kedua, prinsip bagi hasil/ profit and loss sharing/ syirkah yang

diimplimentasikan pada akad mudharabah dan musyarakah (Huda 2012). Akad mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya

menjadi pengelola. Sedangkan, akad musyarakah adalah akad kerja sama antara

dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Antonio 2001).

Ketiga, prinsip jual beli/ at tijarah yang diimplimentasikan dalam akad murabahah, salam, dan istishna’. Akad murabahah merupakan jual beli barang

pada harga asal dengan tambahan keuntungan yang disepakati (Amaroh 2013). Dalam hal ini penjual harus memberitahukan harga pokok dan menentukan tingkat keuntungan sebagai tambahan. Salam adalah jenis akad dalam prinsip jual

beli dimana penyerahan barang dilakukan kemudian hari tetapi pembayaran dilakukan dimuka. Sedangkan istishna’ merupakan kontrak penjualan antara pembeli dan pembuat barang (Amaroh 2013).

Keempat, prinsip sewa (ijarah) yang merupakan pemindahan hak guna atas

barang atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Manfaat yang diperoleh bank dari prinsip sewa adalah berupa keuntungan sewa dan kembalinya uang pokok. Sedangkan risiko yang ditanggung oleh bank berupa risiko nasabah, yaitu tertundanya pembayaran, dan risiko kerusakan barang yang disewa.

Kelima, prinsip jasa meliputi wakalah, kafalah, hawalah, rahn, dan qardh. Wakalah adalah pelimpahan kekuasaan oleh seseorang kepada orang lain dalam

hal yang diwakilkan. Kafalah merupakan jaminan yang diberikan oleh

penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Hawalah adalah pengalihan utang dari orang yang berutang

kepada orang lain yang wajib menanggungnya. Rahn berarti menahan salah satu

harta milik peminjam sebagai jaminan atas pinjaman yang diterimanya. Sedangkan qardh adalah jenis pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau disebut sebagai pinjaman sosial tanpa mengharapkan imbalan (Amaroh 2013).

Risiko dan Tingkat Imbal Hasil

Risiko dalam sistem bagi-hasil tidak terdapat suatu tingkat imbal hasil yang tentu dan pasti sebagaimana bunga, tetapi dilakukan loss and profit sharing,

berdasarkan produktifitas nyata dari dana tersebut (Prabowo 2009). Risiko yang terkandung dalam setiap jenis pembiayaan bisa menjadi pertimbangan bank syariah dalam memillih jenis akad yang dipakai. Risiko pembiayaan seperti pada akad mudharabah, musyarakah, dan murabahah dapat diketahui dengan

menghitung non performing financing (NPF) dari masing-masing jenis

7 (Mutmainah dan Chasanah 2012). Menurut surat edaran BI No. 3/30/DPNP Tanggal 14 Desember 2001 Lampiran 14, NPF diukur dari rasio perbandingan antara kredit bermasalah terhadap total kredit yang diberikan. Secara matematis rasio NPF dapat dirumuskan sebagai berikut:

Rasio NPF = …………...………(1)

Di sisi lain, pengembalian hasil dapat didefinisikan sebagai tingkat keuntungan yang diperoleh atau diharapkan dari suatu investasi selama satu periode waktu yang akan diperoleh di masa mendatang (Prabowo 2009). Hubungan antara tingkat imbal hasil dan risiko dari suatu investasi merupakan hubungan yang searah dan linear (Prabowo 2009; Setyorini 2013). Artinya, semakin besar tingkat imbal hasil, semakin besar pula tingkat risiko yang harus

dipertimbangkan.

Risk Averse

Sikap investor dalam pengambilan keputusan investasi akan sangat bergantung kepada preferensi investor tersebut terhadap risiko yang dipilih (Setyorini 2013). Slovic (1995) menyebutkan bahwa preferensi adalah pilihan dan pengambilan keputusan yang memiliki esensi rasional. Apabila ditinjau dari teori preferensi yang dikemukakan oleh Edward (1954), preferensi memiliki dua aliran yaitu theory of riskless choice, berkenaan dengan dugaan maksimalisasi utility dan theory of risky choice, berkenaan dengan keputusan yang dibuat dalam

ketidakpastian yang menetapkan tingkat imbal hasil sebagai satu-satunya pilihan. Berdasarkan model utilitas yang diharapkan, Husnan (2009) menyatakan bahwa investor akan memilih satu kesempatan investasi yang memberikan utilitas tertinggi. Berdasarkan model ini ditetapkan tentang perilaku investor dalam pengambilan keputusan investasi yaitu:

1. Risk seeker atau risk lover, yaitu investor yang senang dengan risiko. Tipe

investor ini jika dihadapkan pada pilihan antara risiko yang lebih besar dan lebih kecil dengan tingkat imbal hasil yang sama, maka tipe investor ini akan lebih memilih investasi yang mempunyai risiko yang lebih besar.

2. Risk indifference, yaitu investor yang mencari keseimbangan antara risiko dan

tingkat imbal hasil. Investor tipe ini mengharapkan adanya tambahan tingkat imbal hasil jika ada tambahan risiko yang ia hadapi.

3. Risk averse atau risk averter, yaitu investor yang menginginkan tambahan

8

Informasi Asimetri

Informasi asimetri yaitu suatu kondisi dimana ada ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi dengan dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi (Hasibuan 2015). Informasi asimetri terjadi jika salah satu

pihak dari suatu transaksi memiliki informasi lebih banyak atau lebih baik dibandingkan pihak lainnya. Umumnya pihak penjual (bank) memiliki informasi lebih banyak tentang produk dibandingkan nasabah, meski kondisi sebaliknya mungkin juga terjadi (Hasibuan 2015).

Sama halnya dalam perbankan syariah, asimetri sering terjadi pada saat pemberian pembiayaan antara pihak bank dengan calon debitur (Hasibuan 2015). Hal ini dikarenakan dalam menyalurkan pembiayaannya perbankan dihadapkan pada permasalahan informasi asimetri antara bank dan debitur, yang meliputi

adverse selection, moral hazard, dan costlystate verification (Tarsidin dan

Warjiyo 2006; Bakhtiar dan Sugema 2014).

Hasibuan (2015) menyatakan di dalam informasi asimetri terdapat dua bentuk dasar informasi asimetri yang dapat dilihat, antara lain:

1. Hidden Knowledge

Hal ini mengacu kepada situasi dimana satu pihak memiliki informasi lebih lanjut dari pihak lain pada kualitas atau tipe dari barang yang diperdagangkan atau dikontrak. Jadi, hidden knowledge merupakan keadaan dimana salah satu

pihak lebih mengetahui tentang kualitas barang atau kontrak terhadap barang atau jasa yang diperdagangkan dibandingkan dengan pihak lain sebagai mitranya.

2. Hidden action

Hidden action adalah ketika salah satu pihak dapat mempengaruhi kualitas dari

barang yang diperdagangkan atau dikontrak dan tindakan ini tidak dapat diamati oleh pihak lain.

Rasional Terbatas

9

Teori Keagenan

Teori keagenan pertama kali dinyatakan oleh Jensen dan Meckling (1976). Mereka menyebutkan manajer suatu perusahaan sebagai “agen” dan pemegang saham sebagai “principal”. Pemegang saham mendelegasikan pengambilan

keputusan bisnis kepada manajer yang merupakan perwakilan dari pemegang saham. Sistem kepemilikan perusahaan seperti ini memunculkan permasalahan bahwa agen tidak selalu membuat keputusan-keputusan yang bertujuan untuk memenuhi kepentingan principal.

Salah satu asumsi utama dari teori keagenan bahwa tujuan principal dan

agen yang berbeda dapat memunculkan konflik (Asmara, 2010). Hal ini dikarenakan agen cenderung untuk mengejar tujuan pribadi. Lebih lanjut, Beach (2007) menyatakan bahwa terdapat dua tipe hubungan antara principal dan agen

yaitu moral hazard dan adverse selection. Moral hazard adalah principal tidak

dapat mengamati tindakan yang dilakukan oleh agen, misalnya sejauh mana agen melaksanakan tugas. Sedangkan adverse selection adalah agen memiliki informasi

yang bersifat pribadi dan mengetahui cara yang lebih baik daripada principal.

Penelitian Terdahulu

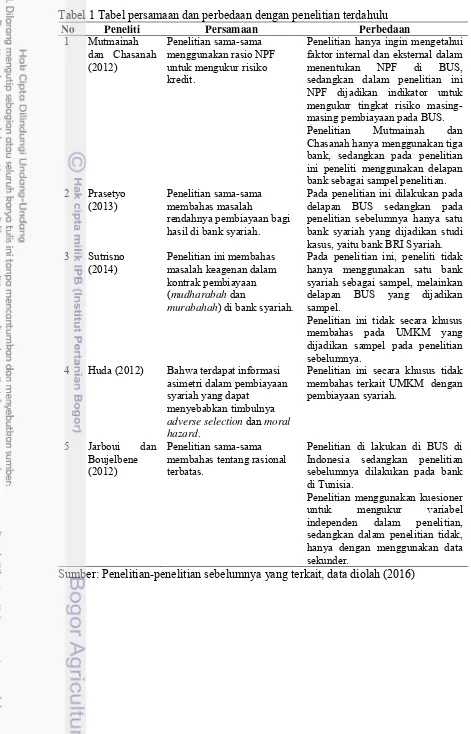

Beberapa penelitian terdahulu yang dijadikan studi pustaka dalam penelitian ini diantaranya adalah penelitian yang dilakukan oleh Mutmainah dan Chasanah (2012). Penelitian ini fokus pada permasalahan non performing financing (NPF)

Bank Umum Syariah (BUS) di Indonesia. Faktor yang dianalisis adalah gross pembiayaan profit loss and sharing terhadap tingkat imbal hasil total pembiayaan

tidak memberikan pengaruh yang signifikan terhadap peningkatan atau penurunan NPF di BUS.

Prasetyo (2013) melakukan penelitian di Bank BRI Syariah Cabang Malang. Tujuan dari penelitian adalah mengidentifikasi faktor yang berpengaruh pada rendahnya pembiayaan bagi hasil di Bank BRI Syariah Cabang Malang. Indikator yang dipakai sebagai acuannya adalah, internal perbankan, nasabah, regulasi, dan pemerintah serta institusi lain. Metode yang digunakan adalah pendekatan fenomenologis. Penelitian ini memberikan kesimpulan bahwa tiga masalah pokok penyebab rendahnya pembiayaan bagi hasil di Bank BRI Syariah Cabang Malang, yaitu terdiri dari aspek internal, aspek eksternal dan regulasi. Aspek internal yang mempengaruhi rendahnya pembiayaan bagi hasil dalam penelitian ini disebabkan oleh kurangnya pemahaman dan kualitas sumber daya insani (SDI) serta risk averse perbankan syariah terhadap pembiayaan bagi hasil. Aspek eksternal berasal

dari nasabah berupa moral hazard dan adverse selection. Sedangkan aspek

10

Penelitian yang dilakukan Sutrisno (2014) memberikan kesimpulan berupa

appraisal Bank Mega Syariah tidak memiliki pemahaman yang cukup terhadap

akad pembiayaan mudharabah. Pembiayaan kepada Usaha Mikro Kecil

Menengah (UMKM) untuk modal kerja atau investasi dilakukan oleh Bank Mega Syariah dengan menerapkan hybrid contract. Bank mengidentifikasi tingginya

risiko pembiayaan terhadap UMKM yang memiliki potensi besar terhadap informasi asimetri (adverse selection dan moral hazard). Pembiayaan dengan

akad murabahah yang digunakan oleh Bank Mega Syariah kepada nasabah

UMKM sama-sama dapat mengakibatkan masalah keagenan dengan akad

mudharabah. Risiko dari adanya wakalah adalah informasi asimetri yaitu adverse selection. Upaya-upaya Bank Mega Syariah dalam menegakkan kontrak murabahah wal wakalah dengan UMKM diantaranya adalah dengan mendalami

karakter nasabah melalui analisa dua aspek, yaitu lingkungan dan pribadi. Pendalaman terhadap karakter nasabah UMKM dan pendekatan melalui sistem

pick-up angsuran dan maintenance AO.

Huda (2012) dalam penelitiannya menemukan fenomena bahwa bank syariah di Indonesia termasuk bank yang dibebankan oleh marjin yang lebih tinggi dalam pembiayaannya. Bank Syariah lebih menyukai memberikan pada pembiayaan jangka pendek. Bank Syariah memberikan lebih dari 70% pembiayaan pada kredit mikro, kecil, dan menengah. Bank Syariah memiliki non performing financing (NPF) yang lebih tinggi daripada non performing loan

(NPL) bank konvensional.

Jarboui dan Boujelbene (2012) secara umum memiliki hipotesis bahwa pengambilan keputusan ekonomi seorang agen adalah tidak benar-benar rasional dan psikologi bias yang merupakan bagian dari emosional bias adalah penyebab dari keputusan rasional terbatas seorang agen ekonomi. Penelitian mengkaji, empat tipe bias yaitu, risk aversion, optimisme, overconfidence, dan rendahnya

kapasitas kognitif. Kesimpulan penelitian ini adalah sikap agen ekonomi terhadap risiko menunjukkan bahwa agen ekonomi adalah risk averse, sikap optimisme

bisa membuat rasionalitas dalam keputusan menjadi rasional terbatas,

overconfidence mempengaruhi rasionalitas agen ekonomi dan mempengaruhi

pilihan mereka dalam membuat keputusan. Rendahnya kapasitas kognitif mengakibatkan rasionalitas dari sebuah keputusan yang diambil agen ekonomi menjadi rasional terbatas.

11 Tabel 1 Tabel persamaan dan perbedaan dengan penelitian terdahulu

No Peneliti Persamaan Perbedaan

1 Mutmainah sedangkan dalam penelitian ini NPF dijadikan indikator untuk mengukur tingkat risiko masing-masing pembiayaan pada BUS. Penelitian Mutmainah dan Chasanah hanya menggunakan tiga bank, sedangkan pada penelitian ini peneliti menggunakan delapan bank sebagai sampel penelitian. 2 Prasetyo

(2013) Penelitian sama-sama membahas masalah rendahnya pembiayaan bagi hasil di bank syariah.

Pada penelitian ini dilakukan pada delapan BUS sedangkan pada penelitian sebelumnya hanya satu bank syariah yang dijadikan studi kasus, yaitu bank BRI Syariah. 3 Sutrisno

(2014) Penelitian ini membahas masalah keagenan dalam kontrak pembiayaan (mudharabah dan

murabahah) di bank syariah.

Pada penelitian ini, peneliti tidak hanya menggunakan satu bank syariah sebagai sampel, melainkan delapan BUS yang dijadikan sampel.

Penelitian ini tidak secara khusus membahas pada UMKM yang dijadikan sampel pada penelitian sebelumnya.

4 Huda (2012) Bahwa terdapat informasi asimetri dalam pembiayaan syariah yang dapat

menyebabkan timbulnya

adverse selection dan moral hazard.

Penelitian ini secara khusus tidak membahas terkait UMKM dengan sebelumnya dilakukan pada bank di Tunisia.

Penelitian menggunakan kuesioner untuk mengukur variabel independen dalam penelitian, sedangkan dalam penelitian tidak, hanya dengan menggunakan data sekunder.

12

3

METODE PENELITIAN

Kerangka Pemikiran Konseptual

Teori pembiayaan menyebutkan bahwa pasar kredit memiliki karakteristik khusus, yaitu tingginya aspek ketidakseimbangan informasi (informasi asimetri) yang dimiliki oleh lembaga keuangan (bank) dan masyarakat sebagai peminjam. Informasi asimetri terjadi ketika salah satu pihak memiliki informasi yang lebih daripada pihak lain dalam transaksi (Huda 2012).

Kondisi informasi asimetri ini menimbulkan risiko dan tingkat imbal hasil asimetri akibat keadaan yang tidak pasti dan pengambilan keputusan secara rasional terbatas (Jarboui dan Boujelbene 2012). Ketidakpastian muncul dari adanya informasi yang yang tidak lengkap atau tidak diketahui. March (1958) dan Simon (1960) menyatakan bahwa rasionalitas agen adalah terbatas oleh tiga faktor, yaitu informasi yang tidak lengkap, kepentingan individu, dan kapasitas yang terbatas. Akibat adanya informasi asimetri inilah yang memunculkan ketegangan atau konflik kepentingan yang disebut dengan agency problem

(Kurniawati 2008).

Masalah keagenan didasarkan pada teori agensi yang menjelaskan tentang hubungan antara principal dan agen dalam sebuah perusahaan, dimana agen

diharapkan dapat memenuhi kepentingan principal (Eisenhardt 1989). Namun,

masalah yang muncul justru agen mengambil dan menjalankan keputusan yang tidak sesuai dengan kepentingan principal. Akibatnya didapatkan tujuan principal dan agen yang berbeda.

Gambar 2 Kerangka pemikiran konseptual

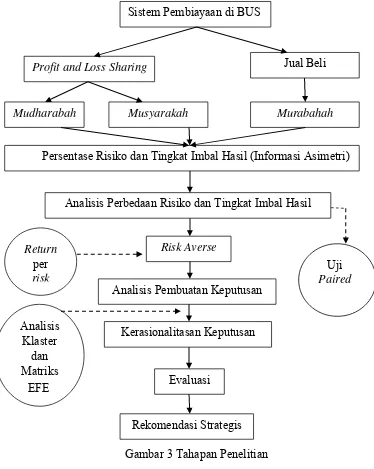

Tahapan Penelitian

Tahapan dalam penelitian ini adalah sebagai berikut:

1. Peneliti menghitung persentase risiko dan tingkat imbal hasil dari delapan Bank Umum Syariah yang dijadikan sampel, yaitu PT. Bank Muamalat Indonesia, PT. Bank Syariah Mandiri, PT. Bank Syariah Mega Indonesia, PT. Bank BRI Syariah, PT. Bank Syariah Bukopin, PT. Bank BNI Syariah, PT. Bank Panin Syariah, dan PT. Bank BCA Syariah.

Informasi Asimetri

Asymmetric risk-return

Bounded Rational

13 2. Menghitung persentase rata-rata pembiayaan pada masing-masing akad

mudharabah, musyarakah, dan murabahah.

3. Melakukan uji paired t-test untuk menganalisis apakah terdapat

perbedaan atau tidak pada setiap jenis pembiayaan.

4. Menghitung rasio tingkat imbal hasil terhadap risikountuk menganalisis bank syariah risk averse terhadap pembiayaan bagi hasil.

5. Membagi kedalam dua klaster, yaitu rasional dan rasional terbatas. 6. Menganalisis dan membahas hasil temuan yang didapatkan. Secara keseluruhan, tahapan penelitian ini dapat dilihat pada Gambar 3.

Gambar 3 Tahapan Penelitian EFE

Sistem Pembiayaan di BUS

Profit and Loss Sharing Jual Beli

Mudharabah Musyarakah Murabahah

Persentase Risiko dan Tingkat Imbal Hasil (Informasi Asimetri)

Analisis Perbedaan Risiko dan Tingkat Imbal Hasil

Risk Averse

Analisis Pembuatan Keputusan

Kerasionalitasan Keputusan

Evaluasi

Rekomendasi Strategis

Uji

Paired Return

per

risk

Analisis Klaster

14

Hipotesis Penelitian

Risiko yang terkandung dalam setiap jenis pembiayaan bisa menjadi pertimbangan bank syariah dalam memilih jenis akad yang dipakai (Mutmainah dan Chasanah, 2012). Berikut tabel tingkat risiko menurut jenis akad pembiayaannya.

Tabel 2 Tingkat risiko dalam setiap jenis pembiayaan (%) Jenis

Tabel 2 menunjukkan tingkat risiko dalam setiap jenis pembiayaan, dimana nilai 1% adalah pembiayaan yang paling tidak berisiko dan nilai 5% adalah pembiayaan yang berisiko (Khan dan Ahmed 2001). Tabel tersebut dapat dilihat dengan jelas bahwa risiko pembiayaan setiap jenis akad memiliki perbedaan dari risiko kredit, risiko harga, risiko likuiditas, dan risiko operasional. Dengan demikian, berdasarkan hal tersebut maka tingkat imbal hasil pada setiap jenis pembiayaan Bank Syariah pun berbeda.

Rendahnya pembiayaan pada akad bagi hasil (mudharabah dan musyarakah)

dikarenakan kedua akad ini memiliki tingkat risiko yang tinggi, tidak adanya ketentuan jaminan, adanya risiko moral hazard, dan adverse selection yang

merupakan bagian dari adanya informasi asimetri menyebabkan BUS kurang tertarik dengan skema ini, meskipun memberikan tingkat imbal hasil yang besar (Lampiran 2). Indikasi tersebut memperlihatkan bahwa Bank Syariah risk averse

terhadap pembiayaan bagi hasil.

Risiko dan tingkat imbal hasil simetri yang terdapat pada bank syariah merupakan keputusan yang rasional (Amaroh 2013). Apabila bank syariah dan nasabah dapat berperilaku jujur satu sama lain dan memilih secara tepat jenis pembiayaan yang terdapat pada bank syariah untuk mencapai hasil akhir yang diinginkan. Namun demikian, banyak masalah asimetri terjadi antara bank dan nasabah yang disebut dengan informasi asimetri, dimana manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang (Hasibuan 2015). Hal ini dikarenakan adanya kondisi ketidakpastian. Kondisi yang tidak pasti dan informasi yang asimetri menyebabkan bank syariah berperilaku rasional terbatas (Jarboui dan Boujelbene 2012). Apabila dihadapkan pada situasi yang sama, bank syariah lebih memilih memuaskan daripada memaksimalkan hasil. Dengan demikian, bank syariah lebih memilih akad murabahah yang memberikan tingkat imbal

hasil yang pasti dibandingkan dengan akad mudharabah dan musyarakah yang

masih belum pasti dalam tingkat imbal hasilnya. Gambar 1 menjelaskan, meski tingkat imbal hasil akad murabahah tidak sebesar akad mudharabah, BUS sudah

15 HO: BUS tidak memiliki risiko dan tingkat imbal hasil yang berbeda pada setiap

jenis pembiayaannya, BUS tidak risk averse, dan BUS berperilaku rasional

terbatas.

H1: BUS memiliki risiko dan tingkat imbal hasil yang berbeda pada setiap jenis

pembiayaannya.

H2: BUS bersifat risk averse.

H3: BUS berperilaku rasional terbatas.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada delapan BUS yang ada di Indonesia dengan periode waktu penelitian tahun 2011-2015.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu laporan keuangan tahunan BUS periode tahun 2011-2015.

Metode Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling, yang merupakan metode pengambilan sampel berdasarkan

beberapa kriteria, yaitu:

1. BUS yang mempublikasikan laporan keuangan tahunan selama periode 2011-2015.

2. BUS yang memiliki kelengkapan data berdasarkan variabel yang diteliti. Adapun variabel yang diteliti dalam penelitian ini adalah risiko yang ditunjukkan pada NPF dan tingkat imbal hasil

Berdasarkan kriteria di atas, didapatkan delapan BUS yang dijadikan sampel, yaitu:

1. PT. Bank Muamalat Indonesia (BMI) 2. PT. Bank Syariah Mandiri (BSM)

3. PT. Bank Syariah Mega Indonesia (BSMI) 4. PT. Bank BRI Syariah (BRIS)

5. PT. Bank Syariah Bukopin (BUKOPINS) 6. PT. Bank BNI Syariah (BNIS)

16

Metode Pengolahan dan Analisis Data

Data yang diperoleh dianalisis menggunakan microsoft excel dan Statistical Package for Social Science (SPSS) versi23untuk selanjutnya dilakukan uji paired t-test dan analisis klaster.

Uji Paired T-Test

Uji paired t-test digunakan sebagai uji komparatif atau perbedaan apabila

skala data kedua variabel adalah kuantitatif (interval atau rasio). Syarat uji paired t-test adalah perbedaan dua kelompok data berdistribusi normal (Hidayat 2014).

Uji distribusi normal dalam penelitian ini menggunakan Kolmogorov Smirnov.

Pengambilan keputusan didasarkan pada nilai signifikansi kurang dari alpha, maka keputusan adalah tolak Ho.

Analisis Klaster

Analisis klaster digunakan untuk mengelompokkan objek-objek berdasarkan kesamaan karakteristik di antara objek-objek tersebut (Hidayat 2014). Objek bisa berupa produk (barang dan jasa), benda (tumbuhan atau lainnya), serta orang (responden, konsumen atau yang lain). Objek tersebut akan diklasifikasikan ke dalam satu atau lebih klaster sehingga objek-objek yang berada dalam satu klaster akan mempunyai kemiripan satu dengan yang lain.

Analisis klaster yang dipergunakan dalam penelitian ini yaitu dengan analisis klaster non hirarki (k-means cluster). Ciri khas dari analisis klaster ini

adalah peneliti menentukan sendiri dari awal berapa klaster yang akan dibentuk (Hidayat 2014). Output pada tabel “final cluster centers” masih terkait dengan proses standarisasi yang mengacu pada nilai z-score dengan ketentuan sebagai

berikut:

Nilai negatif (-) berarti data berada di bawah rata-rata total.

Nilai positif (+) berarti data berada di atas rata-rata total.

Rumus yang digunakan yaitu: ………..(2)

Dimana:

Χ: Rata-rata sampel dalam klaster µ: Rata-rata populasi

Ζ: Nilai Standardisasi σ: Standar Deviasi

17

4

HASIL DAN PEMBAHASAN

Gambaran Bank Umum Syariah di Indonesia

Perkembangan Institusi

Berdasarkan Outlook Perbankan Syariah tahun 2015 digambarkan perkembangan bank syariah di Indonesia. Perkembangan digambarkan dengan pertumbuhan jumlah BUS maupun UUS, pada tahun 2005 hanya terdapat 3 BUS, yiatu Bank Muamalat, Bank Syariah Mandiri, dan Bank Mega Syariah. Jika dilihat pertumbuhan perbankan syariah dari tahun ke tahun, pertumbuhan UUS jauh lebih tinggi dibandingkan dengan pertumbuhan BUS, namun pada tahun 2010 ada penurunan jumlah UUS dikarenakan ada beberapa UUS yang melakukan spin off. Penambahan BUS terbesar terjadi pada tahun 2010 (5 BUS

baru), yaitu BCA Syariah, Panin Syariah, Victoria Syariah, Maybank Syariah dan Bank Jabar Syariah. Tahun 2013 ada pengurangan jumlah UUS dikarenakan tutupnya HSBC Syariah dan pada pertengahan 2014 juga kembali terjadi pengurangan dari jumlah UUS dikarenakan BTPN Syariah yang melakukan spin off di bulan Juli 2014.

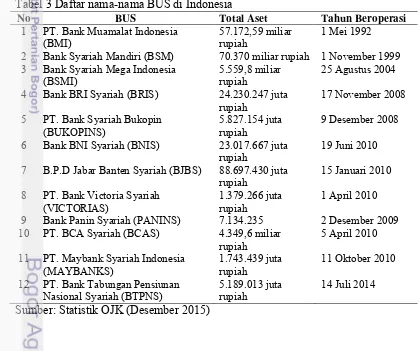

Berikut adalah BUS yang beroperasi di Indonesia sampai dengan tahun 2015:

Tabel 3 Daftar nama-nama BUS di Indonesia

No BUS Total Aset Tahun Beroperasi

1 PT. Bank Muamalat Indonesia

(BMI) 57.172,59 miliar rupiah 1 Mei 1992 2 Bank Syariah Mandiri (BSM) 70.370 miliar rupiah 1 November 1999 3 Bank Syariah Mega Indonesia

(BSMI) 5.559,8 miliar rupiah 25 Agustus 2004 4 Bank BRI Syariah (BRIS) 24.230.247 juta

rupiah 17 November 2008 5 PT. Bank Syariah Bukopin

(BUKOPINS) 5.827.154 juta rupiah 9 Desember 2008 6 Bank BNI Syariah (BNIS) 23.017.667 juta

rupiah 19 Juni 2010 7 B.P.D Jabar Banten Syariah (BJBS) 88.697.430 juta

rupiah 15 Januari 2010 8 PT. Bank Victoria Syariah

(VICTORIAS) 1.379.266 juta rupiah 1 April 2010 9 Bank Panin Syariah (PANINS) 7.134.235 2 Desember 2009 10 PT. BCA Syariah (BCAS) 4.349,6 miliar

rupiah 5 April 2010 11 PT. Maybank Syariah Indonesia

(MAYBANKS) 1.743.439 juta rupiah 11 Oktober 2010 12 PT. Bank Tabungan Pensiunan

Nasional Syariah (BTPNS) 5.189.013 juta rupiah 14 Juli 2014

18

Perkembangan Pembiayaan Perbankan Syariah

Pembiayaan bank syariah di Indonesia masih didominasi oleh akad

murabahah, sampai Juni 2014 jumlah pembiayaan murabahah adalah sebesar 112

triliun, sangat jauh jika dibandingkan dengan jumlah pembiayaan-pembiayaan lain yang disalurkan oleh bank syariah. Pembiayaan konsumsi pada bank syariah mempunyai porsi lebih besar (41%) dibandingkan dengan bank umum nasional (28%). Dengan demikian, dapat dikatakan pembiayaan yang lebih banyak disalurkan adalah murabahah. Sedangkan pembiayaan modal kerja pada bank

syariah mempunyai porsi yang lebih kecil (40%) dibanding dengan perbankan nasional (47%). Hal ini disebabkan bank syariah belum terlalu berani dalam memberikan pembiayaan mudharabah dan musyarakah karena memiliki risiko

yang lebih tinggi (Kurnia et al 2015).

Tabel 4 Perbandingan pembiayaan per akad (triliun rupiah)

Jenis Akad Juni 2013 Juni 2014

Rata-Rata Risiko dan Tingkat Imbal Hasil Akad Mudharabah, Musyarakah, dan Murabahah

Hasil perhitungan terhadap risiko dan tingkat imbal hasil masing-masing BUS dapat dilihat pada Tabel 5 dan 6.

Tabel 5 Risiko pada BUS di Indonesia (%)

Bank Murabahah Mudharabah Musyarakah

BSM 4,49 3,17 7,41

Sumber: Laporan tahunan keuangan 8 BUS 2011-2015, data diolah (2016)

Berdasarkan tabel di atas didapatkan rata-rata risiko tertinggi yaitu pada akad mudharabah dengan 6,47%, musyarakah 4,79%, dan murabahah 3,70%. Hal

19 tidak mensyaratkan jaminan dan juga memberikan hak penuh pada mudharib

untuk menjalankan usaha tanpa campur tangan shahibul maal dan ditanggungnya

kerugian oleh shahibul maal (kecuali kesalahan manajemen) mengakibatkan akad

pembiayaan ini sangat rentan terhadap segala risiko yang ditimbulkannya.

Sedangkan risiko terendah yaitu pada akad murabahah. Penelitian yang

dilakukan oleh Khan dan Ahmed (2001) dari Islamic Research and Training Institute, Islamic Development Bank (IRTI, IDB) menyatakan bahwa pembiayaan murabahah memiliki risiko yang paling kecil. Terdapat beberapa alasan akad murabahah lebih disukai dalam operasi perbankan syariah, yaitu dari sisi bank

syariah, investasi jangka pendek yang cukup memudahkan, keuntungan yang berasal dari mark up bisa ditentukan dan dipastikan, serta menjauhi ketidakpastian

dan meminimalisasi risiko yang ada pada sistem bagi hasil. Dari sisi nasabah,

murabahah tidak memungkinkan bank-bank syariah untuk mencampuri

manajemen bisnis.

Sedangkan perhitungan untuk tingkat imbal hasil BUS di Indonesia terdapat pada Tabel 6.

Tabel 6 Tingkat imbal hasil pada BUS di Indonesia (%)

Bank Murabahah Mudharabah Musyarakah

BSM 24,08 15,45 14,24 BMI 14,92 16,40 13,00 BCAS 19,81 13,50 13,80 BNIS 14,30 12,08 12,08 BRIS 36,42 16,80 17,10 BUKOPINS 11,92 12,75 17,49 BSMI 19,98 15,38 34,53 PANINS 12,20 13,02 12,12

RATA-RATA 19,20 14,42 16,80

Sumber: Data diolah (2016)

Berdasarkan hasil perhitungan didapatkan tingkat imbal hasil tertinggi yaitu pada akad murabahah. Hal ini dikarenakan pembiayaan dengan akad murabahah memiliki tingkat imbal hasil yang pasti (Mutmainah dan Chasanah

2012). Hal tersebut dikarenakan kedua pihak (debitur dan bank) harus menyepakati harga jual dan jangka waktu pembayaran dan akad jual beli tersebut tidak dapat berubah selama berlakunya akad. Selain itu, besarnya alokasi pembiayaan murabahah dibanding alokasi pembiayaan bagi hasil mengakibatkan

semakin besar pula tingkat imbal hasil yang diterima (Ihsan 2011).

Risiko dan Tingkat Imbal Hasil Berbeda Pembiayaan BUS di Indonesia

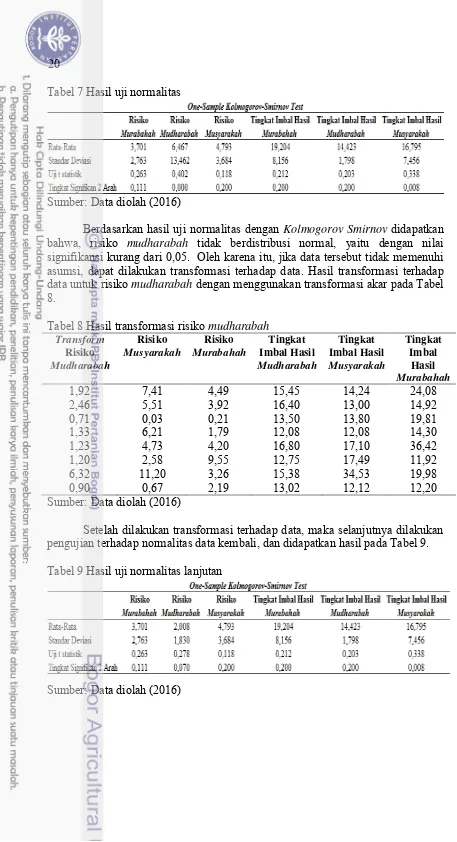

Hasil uji normalitas dengan menggunakan SPSS Statistics 23 didapatkan

20

Tabel 7 Hasil uji normalitas

Sumber: Data diolah (2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov Smirnov didapatkan

bahwa, risiko mudharabah tidak berdistribusi normal, yaitu dengan nilai

signifikansi kurang dari 0,05. Oleh karena itu, jika data tersebut tidak memenuhi asumsi, dapat dilakukan transformasi terhadap data. Hasil transformasi terhadap data untuk risiko mudharabah dengan menggunakan transformasi akar pada Tabel

8.

Tabel 8 Hasil transformasi risiko mudharabah

Transform

Setelah dilakukan transformasi terhadap data, maka selanjutnya dilakukan pengujian terhadap normalitas data kembali, dan didapatkan hasil pada Tabel 9. Tabel 9 Hasil uji normalitas lanjutan

21 Setelah didapatkan seluruh data berdistribusi normal, maka selanjutnya dilakukan uji paired t-test. Hasil uji paired t-test menggunakan SPSS didapatkan

pada Tabel 10.

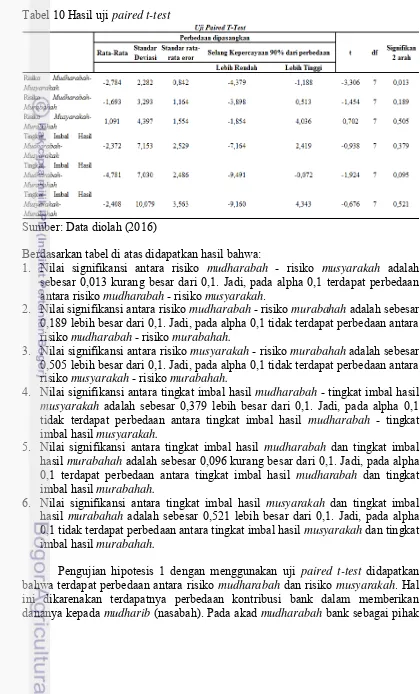

Tabel 10 Hasil uji paired t-test

Sumber: Data diolah (2016)

Berdasarkan tabel di atas didapatkan hasil bahwa:

1. Nilai signifikansi antara risiko mudharabah - risiko musyarakah adalah

sebesar 0,013 kurang besar dari 0,1. Jadi, pada alpha 0,1 terdapat perbedaan antara risiko mudharabah - risiko musyarakah.

2. Nilai signifikansi antara risiko mudharabah - risiko murabahah adalah sebesar

0,189 lebih besar dari 0,1. Jadi, pada alpha 0,1 tidak terdapat perbedaan antara risiko mudharabah - risiko murabahah.

3. Nilai signifikansi antara risiko musyarakah - risiko murabahah adalah sebesar

0,505 lebih besar dari 0,1. Jadi, pada alpha 0,1 tidak terdapat perbedaan antara risiko musyarakah - risiko murabahah.

4. Nilai signifikansi antara tingkat imbal hasil mudharabah - tingkat imbal hasil musyarakah adalah sebesar 0,379 lebih besar dari 0,1. Jadi, pada alpha 0,1

tidak terdapat perbedaan antara tingkat imbal hasil mudharabah - tingkat

imbal hasil musyarakah.

5. Nilai signifikansi antara tingkat imbal hasil mudharabah dan tingkat imbal

hasil murabahah adalah sebesar 0,096 kurang besar dari 0,1. Jadi, pada alpha

0,1 terdapat perbedaan antara tingkat imbal hasil mudharabah dan tingkat

imbal hasil murabahah.

6. Nilai signifikansi antara tingkat imbal hasil musyarakah dan tingkat imbal

hasil murabahah adalah sebesar 0,521 lebih besar dari 0,1. Jadi, pada alpha

0,1 tidak terdapat perbedaan antara tingkat imbal hasil musyarakah dan tingkat

imbal hasil murabahah.

Pengujian hipotesis 1 dengan menggunakan uji paired t-test didapatkan

bahwa terdapat perbedaan antara risiko mudharabah dan risiko musyarakah. Hal

22

pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak

lainnya, yaitu nasabah sebagai pengelola. Keuntungan dibagi berdasarkan kesepakatan yang dituangkan dalam kontrak dan bila terjadi kerugian maka ditanggung oleh bank sebagai pemilik modal selama kerugian itu bukan akibat kelalaian pengelola (Amaroh 2013). Sedangkan pada akad musyarakah bank dan

nasabah masing-masing saling memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan (Amaroh 2013). Hal ini berarti, pada akad mudharabah bank menanggung risiko

yang lebih besar dibandingkan dengan akad musyarakah, yaitu apabila terjadi

kerugian yang bukan diakibatkan oleh pengelola dalam hal ini adalah nasabah, maka bank akan menanggung sepenuhnya risiko akibat dari kerugian tersebut. Sedangkan, pada akad musyarakah, jika terjadi kerugian, maka akan ditanggung

bersama sesuai dengan kesepakatan yang tertuang dalam kontrak.

Berdasarkan rata-rata delapan BUS juga didapatkan bahwa tingkat risiko pada akad mudharabah adalah yang terbesar dibandingkan dengan pembiayaan

lainnya yaitu sebesar 6,47%. Tingkat risiko terbesar pada akad ini yaitu pada PT. Bank Syariah Mega Indonesia sebesar 39,48%. Hal ini dikarenakan PT. Bank Syariah Mega Indonesia berperilaku rasional pada pembiayaan bagi hasil. Meskipun akad bagi hasil mengandung risiko yang besar namun tingkat imbal hasil yang diberikannya pun besar. Kemudian selanjutnya diikuti oleh PT. Bank Muamalat Indonesia sebesar 5,55% dan PT. Bank Syariah Mandiri sebesar 3,17%. Hasil yang didapatkan, memberikan informasi bahwa kelompok bank-bank yang berani mendistribusikan akad mudharabah dalam jumlah besar adalah bank-bank

yang telah lama berdiri, yaitu PT. Bank Syariah Mega Indonesia, PT. Bank Muamalat Indonesia dan PT. Bank Syariah Mandiri. Kelompok bank ini tidak ingin bank nya mendapatkan risiko reputasi akibat rendahnya penyaluran pembiayaan bagi hasil terutama pada akad mudharabah.

Analisis Risk Averse BUS di Indonesia terhadap Pembiayaan Bagi Hasil

Perhitungan perbandingan rasio tingkat imbal hasil dan risiko didapatkan pada Tabel 11.

Tabel 11 Rasio tingkat imbal hasil per risiko

Jenis Pembiayaan Rasio

Murabahah 5,19

Mudharabah 2,23

Musyarakah 3,51

Sumber: Data diolah (2016)

Berdasarkan tabel 11, semakin besar rasio yang dihasilkan maka semakin besar pula alokasi pembiayaan yang didistribusikan oleh BUS dalam setiap jenis pembiayaannya. Besarnya alokasi yang didistribusikan menandakan adanya manajemen laba bagi perusahaan. Tabel 11 memperlihatkan bahwa BUS berani mengalokasikan dalam jumlah yang besar pada pembiayaan dengan akad

murabahah dikarenakan akad tersebut mendatangkan manajemen laba bagi

23 (mudharabah dan musyarakah) dikarenakan manajemen laba yang dihasilkan

tidak terlalu besar, akibat besarnya risiko yang dimiliki pada pembiayaan bagi hasil tersebut.

Pengujian hipotesis 2 menggunakan perbandingan rasio tingkat imbal hasil dan risiko pada masing-masing jenis pembiayaan didapatkan bahwa BUS enggan menyalurkan pembiayaan bagi hasil dikarenakan pada pembiayaan bagi hasil memiliki tingkat risiko yang tinggi. Akibat adanya risiko yang tinggi tersebut menyebabkan rasio yang dihasilkannya pun rendah. Tabel 11 menjelaskan bahwa BUS risk averse terhadap pembiayaan bagi hasil (mudharabah dan musyarakah).

BUS menghindari pembiayaan bagi hasil (mudharabah dan musyarakah) akibat

besarnya risiko pada kedua akad tersebut yang tidak diikuti dengan tingkat imbal hasil yang juga tinggi.

Keadaan demikian menginterpretasikan bahwa adanya kepentingan individu manajer agar perusahaan tetap mengalami keuntungan dengan besarnya alokasi pada akad murabahah. Berdasarkan tabel 5 dan 6 didapatkan bahwa akad murabahah adalah pembiayaan yang memiliki risiko terendah dengan tingkat

imbal hasil tertinggi. Dengan demikian, preferensi BUS adalah pada akad

murabahah yang sudah jelas memberikan tingkat imbal hasil yang pasti dengan

risiko yang rendah.

Rasional Terbatas BUS di Indonesia

Perhitungan analisis klaster dengan menggunakan software SPSS Statistics 23 didapatkan hasil pada tabel 12:

Tabel 12 Final cluster centre

Klaster-1 Klaster-2

Tabel 12 masih terkait dengan proses standarisasi yang mengacu pada nilai

z-score. Nilai z-score tertinggi pada klaster 1 yaitu pada z-score (x2) yang

merupakan nilai z-score dari risiko mudharabah sebesar 2,45232. Sedangkan pada

klaster 2 nilai z-core tertinggi yaitu pada z-score (x1) yang merupakan nilai z-score dari risiko murabahah. Hal ini berarti kedua data berada tersebut berada di

atas rata-rata total.

Perhitungan menggunakan Microsoft Excel 2013 didapatkan hasil pada

24

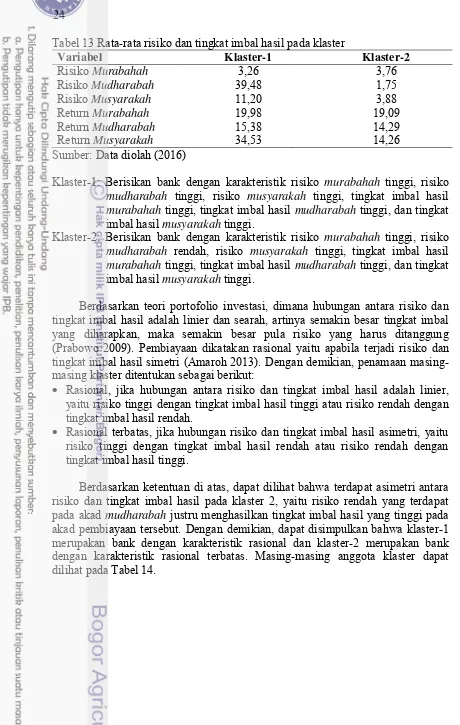

Tabel 13 Rata-rata risiko dan tingkat imbal hasil pada klaster

Variabel Klaster-1 Klaster-2

Risiko Murabahah 3,26 3,76

Risiko Mudharabah 39,48 1,75

Risiko Musyarakah 11,20 3,88

Return Murabahah 19,98 19,09

Return Mudharabah 15,38 14,29

Return Musyarakah 34,53 14,26

Sumber: Data diolah (2016)

Klaster-1: Berisikan bank dengan karakteristik risiko murabahah tinggi, risiko mudharabah tinggi, risiko musyarakah tinggi, tingkat imbal hasil murabahah tinggi, tingkat imbal hasil mudharabah tinggi, dan tingkat

imbal hasil musyarakah tinggi.

Klaster-2: Berisikan bank dengan karakteristik risiko murabahah tinggi, risiko mudharabah rendah, risiko musyarakah tinggi, tingkat imbal hasil murabahah tinggi, tingkat imbal hasil mudharabah tinggi, dan tingkat

imbal hasil musyarakah tinggi.

Berdasarkan teori portofolio investasi, dimana hubungan antara risiko dan tingkat imbal hasil adalah linier dan searah, artinya semakin besar tingkat imbal yang diharapkan, maka semakin besar pula risiko yang harus ditanggung (Prabowo 2009). Pembiayaan dikatakan rasional yaitu apabila terjadi risiko dan tingkat imbal hasil simetri (Amaroh 2013). Dengan demikian, penamaan masing-masing klaster ditentukan sebagai berikut:

Rasional, jika hubungan antara risiko dan tingkat imbal hasil adalah linier, yaitu risiko tinggi dengan tingkat imbal hasil tinggi atau risiko rendah dengan tingkat imbal hasil rendah.

Rasional terbatas, jika hubungan risiko dan tingkat imbal hasil asimetri, yaitu risiko tinggi dengan tingkat imbal hasil rendah atau risiko rendah dengan tingkat imbal hasil tinggi.

Berdasarkan ketentuan di atas, dapat dilihat bahwa terdapat asimetri antara risiko dan tingkat imbal hasil pada klaster 2, yaitu risiko rendah yang terdapat pada akad mudharabah justru menghasilkan tingkat imbal hasil yang tinggi pada

25 Tabel 14 Anggota masing-masing klaster

No BUS Klaster Jarak

1 BSM 2 1,339 2 BMI 2 1,397 3 BCAS 2 1,722 4 BNIS 2 1,688 5 BRIS 2 2,587 6 BUKOPINS 2 2,490 7 BSMI 1 0,000 8 PANINS 2 1,545

Sumber: Data diolah (2016)

Berdasarkan tabel 14,terlihat jelas klaster-1 hanya beranggotakan satu bank yaitu PT. Bank Syariah Mega Indonesia, dan klaster-2 beranggotakan tujuh bank yaitu, PT. Bank Syariah Mandiri, PT. Bank Muamalat Indonesia, PT. Bank BCA Syariah, PT. Bank BNI Syariah, PT. Bank BRI Syariah, PT. Bank Syariah Bukopin, dan PT. Bank Panin Syariah.

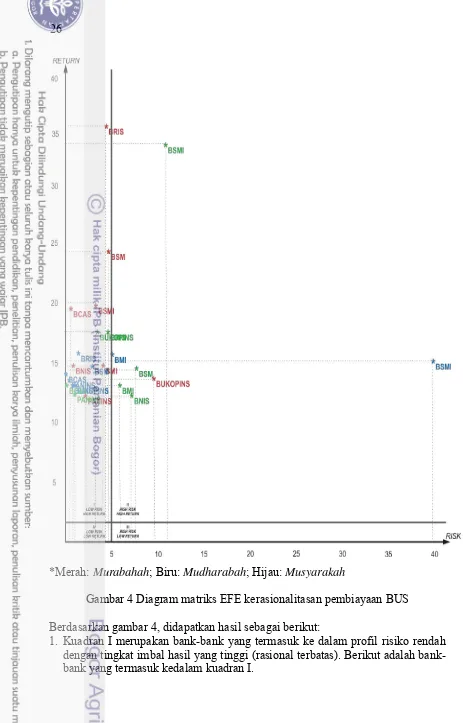

Diagram Matriks External Factor Evaluation (EFE)

26

*Merah: Murabahah; Biru: Mudharabah; Hijau: Musyarakah

Gambar 4 Diagram matriks EFE kerasionalitasan pembiayaan BUS Berdasarkan gambar 4, didapatkan hasil sebagai berikut:

27 Tabel 15 Bank-bank yang termasuk ke dalam profil risiko rendah dan tingkat

imbal tinggi untuk masing-masing jenis pembiayaan

Murabahah Mudharabah Musyarakah

2. Kudran II merupakan bank-bank yang termasuk kedalam profil risiko tinggi dengan tingkat imbal hasil tinggi (rasional). Berikut adalah bank-bank yang termasuk ke dalam kudran II.

Tabel 16 Bank-bank yang termasuk ke dalam profil risiko tinggi dan tingkat imbal tinggi untuk masing-masing jenis pembiayaan

Murabahah Mudharabah Musyarakah

3. Kuadran III merupakan bank-bank yang termasuk kedalam profil risiko rendah dan tingkat imbal hasil yang rendah.

4. Kuadran IV merupakan bank-bank yang termasuk kedalam profil risiko tinggi namun tingkat imbal hasil yang rendah.

Pengujian hipotesis 3 dengan menggunakan analisis klaster didapatkan bahwa hanya satu bank yang berperilaku rasional dan tujuh bank yang berperilaku rasional terbatas. Adapun bank yang berperilaku rasional adalah PT. Bank Syariah Mega Indonesia. Hal ini dikarenakan PT. Bank Syariah Mega Indonesia selalu menjaga reputasinya sebagai bank yang berlandaskan pada prinsip syariah, yaitu dengan mengalokasikan pembiayaan bagi hasil (mudharabah dan musyarakah)

28

Risiko dan tingkat imbal hasil asimetriyang terdapat pada klaster 2, yaitu pada akad mudharabah, dimana memiliki profil risiko yang rendah dengan tingkat

imbal hasil tinggi. Bank-bank tersebut adalah PT. Bank Syariah Mandiri, PT. Bank Muamalat Indonesia, PT. Bank BCA Syariah, PT. Bank BNI Syariah, PT. Bank BRI Syariah, PT. Bank Syariah Bukopin, dan PT. Bank Panin Syariah. Namun, jika dilihat lebih seksama, hanya terdapat lima bank yang memiliki

asymmetric risk-return pada akad mudharabah, yaitu PT. Bank BCA Syariah, PT.

Bank BNI Syariah, PT. Bank BRI Syariah, PT. Bank Syariah Bukopin, dan PT. Bank Panin Syariah dengan risiko masing-masing pada bank tersebut yaitu sebesar 0,00%, 1,28%, 1,01%, 0,94%, dan 0,31% dimana risiko yang dimiliki kelima bank tersebut tergolong ke dalam pembiayaan yang berisiko rendah. Namun, risiko rendah yang terdapat pada kelima bank tersebut tidak diikuti oleh tingkat imbal hasil yang rendah pula, sebaliknya didapatkan tingkat imbal hasil yang tinggi dengan masing-masing tingkat imbal hasil kelima bank sebesar 13,50%, 12,08%, 16,80%, 12,75% dan 13,02%. Sedangkan pada PT. Bank Syariah Mandiri dan PT. Bank Muamalat Indonesia didapatkan symmetric risk-return pada akad mudharabah, yaitu dengan profil risiko tinggi diikuti pula oleh

tingkat imbal hasil yang tinggi. Risiko pada PT. Bank Syariah Mandiri yaitu sebesar 3,17% dengan tingkat imbal hasil sebesar 15,45%. Sedangkan pada PT. Bank Muamalat Indonesia, didapatkan risiko sebesar 5,55% dengan tingkat imbal hasil sebesar 16,40%. Risiko yang dimiliki oleh kedua bank ini tergolong kedalam risiko tinggi dan tingkat imbal hasil yang tinggi pula. Akibat adanya dua bank yang tergolong kedalam klaster 2 yang sebenanrnya bukanlah kelompok bank yang rasional terbatas pada pembiayaan dengan akad mudharabah, oleh sebab itu,

perlu dilakukan pemetaan yang lebih jelas kembali agar didapatkan bank-bank yang sesuai dengan karakteristiknya, yaitu dengan menggunakan diagram matriks EFE.

Berdasarkan diagram matriks EFE pada gambar 4 didapatkan bank-bank yang tergolong kedalam kelompok bank yang berperilaku rasional terbatas pada akad murabahah adalah PT. Bank BRI Syariah, PT. Bank Syariah Mandiri, PT.

Bank Syariah Mega Indonesia, PT. Bank BCA Syariah, PT. Bank BNI Syariah, PT. Bank Muamalat Indonesia dan PT. Bank Panin Syariah dengan risiko masing-masing ketujuh bank tersebut adalah 4,20%, 4,49%, 3,26%, 0,21%, 1,79%, 3,92%, dan 2,19% dengan tingkat imbal hasil sebesar 36,42%, 24,08%, 19,98%, 19,81%, 14,30%, 14,92%, dan 12,20%. Dari ketujuh bank tersebut bank-bank yang memang tergolong ke dalam risiko rendah namun memiliki tingkat imbal hasil yang tinggi pada akad murabahah adalah PT. Bank BCA Syariah, PT. Bank

BNI Syariah, dan PT. Bank Panin Syariah. Dapat dilihat bahwa ketiga bank tersebut merupakan kelompok bank yang baru berdiri pada tahun 2010, dengan demikian masih membutuhkan adaptasi dan monitoring, serta tambahan dana untuk mencukupi biaya kebutuhan operasional bank yaitu dengan memberikan tambahan biaya yang besar pada akad murabahah dan menjadikan pembiayaan murabahah sebagai produk utama diawal berdirinya.

Bank-bank yang termasuk kedalam rasional terbatas pada pembiayaan dengan akad mudharabah adalah PT. Bank BRI Syariah, PT. Bank Syariah