ANALISIS BIAYA DAN MANFAAT EKONOMI KONVERSI

KAWASAN HUTAN MENJADI PERTAMBANGAN

BATUBARA

(Studi Kasus: WIUP PTBA Bukit Munggu,

Kelurahan Tanjung Enim, Kabupaten Muara Enim,

Provinsi Sumatera Selatan)

ESYA SHADRINA RAHMAPUTRI

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Biaya dan Manfaat Ekonomi Konversi Lahan Kawasan Hutan Menjadi Pertambangan Batubara (Studi Kasus: WIUP PTBA Bukit Munggu, Kelurahan Tanjung Enim, Kabupaten Muara Enim, Sumatera Selatan) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini. Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

ABSTRAK

ESYA SHADRINA RAHMAPUTRI. Analisis Biaya dan Manfaat Ekonomi Konversi Lahan Kawasan Hutan Menjadi Pertambangan Batubara (Studi Kasus: WIUP PTBA Bukit Munggu, Kelurahan Tanjung Enim, Kabupaten Muara Enim, Provinsi Sumatera Selatan). Dibimbing oleh ADI HADIANTO.

Batubara adalah salah satu sumberdaya alam yang masih sangat dibutuhkan untuk memenuhi kebutuhan energi nasional. Konsumsi batubara Indonesia setiap tahun mengalami peningkatan sekitar 13.4 persen per tahun (BPPT, 2013). Hal tersebut berdampak pada produksi batubara nasional yang terus meningkat, sehingga menuntut adanya perluasan areal pertambangan batubara. Salah satu wilayah yang akan menjadi perluasan areal pertambangan batubara adalah kawasan hutan Bukit Munggu, Kelurahan Tanjung Enim, Provinsi Sumatera Selatan. Namun, perluasan areal pertambangan batubara harus mengorbankan beberapa nilai lingkungan. Penelitian ini bertujuan untuk mengestimasi manfaat dan biaya pertambangan batubara, mengestimasi nilai ekonomi sumberdaya kawasan hutan Bukit Munggu, dan menganalisis biaya dan manfaat ekonomi rencana kegiatan konversi kawasan hutan Bukit Munggu menjadi pertambangan batubara. Metode yang digunakan dalam penelitian ini adalah valuasi nilai ekonomi kawasan hutan menggunakan Contingen Valuation Method (CVM) dan analisis market value serta metode analisis market value untuk pertambangan batubara, sedangkan untuk analisis biaya dan manfaat ekonomi kegiatan konversi menggunakan B/C rasio. Hasil penelitian menunjukkan bahwa manfaat yang dapat dihasilkan dari produksi batubara di kawasan hutan Bukit Munggu adalah sekitar empat triliun rupiah per tahun, biaya untuk pertambangan batubara adalah sekitar satu triliun rupiah per tahun, dan Total Economic Value (TEV) sebagai opportunity cost adalah sekitar seratus tujuh puluh ribu triliun rupiah per tahun. Berdasarkan hasil perhitungan didapatkan B/C rasio dari kegiatan konversi adalah < 1. Hasil tersebut menunjukkan bahwa konversi lahan kawasan hutan Bukit Munggu menjadi pertambangan batubara perlu dipertimbangkan kembali.

ABSTRACT

ESYA SHADRINA RAHMAPUTRI. Economic Cost and Benefit Analysis of Forest Land Conversion to Coal Mining. (Case Study: WIUP PTBA Bukit Munggu, Tanjung Enim District, Muara Enim Regency, South Sumatra Province). Supervised by ADI HADIANTO

Coal is one of natural resources that is still needed to meet the need of national energy. The consumption of Indonesian coal increases about 13.4 persen every year (BPPT, 2013). This influeces the production of national coal which keeps increasing so that this requires the extension of coal mining area. One of the areas that will be become the coal mining area extension are Bukit Munggu forest area, Tanjung Enim District, South Sumatra Province. However, this extension must sacrifice some environmental value. This research aimed to estimate the cost and benefit of coal mining, to estimate the economic value of Bukit Munggu forest resources, and to analyze the economic cost and benefit of plan to change the function of Bukit Munggu forest to coal mining. The method used in this research was valuation of economic value of forest area using Contingen Valuation Method (CVM) and market value analysis and the method of market value analysis for coal mining. Whereas the analysis of economic cost and benefit of conversion activity used B/C ratio. The results showed that the benefit yielded from the coal production in Bukit Munggu forest area was about four trillion rupiah per year, cost for coal mining was about one trillion rupiah per year, and total economic value (TEV) as the opportunity cost was about one hundred seventy thusand trillion rupiah per year. Based on the calculation result, B/C ratio obtained from conversion activity was < 1. The result showed that the land conversion of Bukit Munggu forest area to coal mining should be reconsidered.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ekonomi Sumberdaya dan Lingkungan

ANALISIS BIAYA DAN MANFAAT EKONOMI KONVERSI

KAWASAN HUTAN MENJADI PERTAMBANGAN

BATUBARA

(Studi Kasus: WIUP PTBA Bukit Munggu,

Kelurahan Tanjung Enim, Kabupaten Muara Enim, Provinsi

Sumatera Selatan)

ESYA SHADRINA RAHMAPUTRI

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala rahmat dan karunia-Nya sehingga skripsi ini berhasil diselesaikan. Judul skripsi ini adalah Analisis Biaya dan Manfaat Ekonomi Konversi Lahan Kawasan Hutan Menjadi Pertambangan Batubara (Studi Kasus: WIUP PTBA Bukit Munggu, Kelurahan Tanjung Enim, Kabupaten Muara Enim, Provinsi Sumatera Selatan). Penelitian dilakukan sejak bulan Februari 2014.

Terima kasih penulis ucapkan kepada Bapak Adi Hadianto, SP, M.Si selaku pembimbing. Terima kasih pula penulis ucapkan kepada Bapak Novindra, SP, M.Si selaku dosen penguji utama dan Bapak Benny Osta Nababan SPi, M.Si selaku dosen penguji Departemen Ekonomi Sumberdaya dan Lingkungan. Di samping itu, penghargaan penulis sampaikan kepada Bapak Wali Al Hasuna beserta staf satuan kerja perencanaan jangka panjang dari PTBA yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, danadik-adik tersayang, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Terima kasih kepada teman-teman satu bimbingan Atika Dewi, Ayu Amalia, Dwi Saputra, Entin Febriana, Fikri Nuriyatul, Niki Nurul, Rita Pajarwati, Nurul Puspita, dan Shiraz Fayeza. Terakhir penulis sampaikan terima kasih atas segala dukungan dari sahabat-sahabat terdekat Yunus Djamaluddin, Syarifah Dwi, Melinda, Dian Sidhikah, Yani Luvitasari, Dewi Kuraesin, Tiffany, Asnidar Reni, Rina serta rekan-rekan ESL 47 dan CENTURY 2010-2013. Semoga skripsi ini bermanfaat.

Bogor, Agustus 2014

ii

PRAKATA ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

1.5 Ruang Lingkup Penelitian ... 11

II. TINJAUAN PUSTAKA ... 12

2.1 Definisi dan Kebijakan ... 12

2.1.1 Pertambangan Batubara ... 12

2.1.2 Kawasan Hutan ... 14

2.2 Teori Valuasi ... 16

2.2.1 Valuasi Ekonomi Sumber Daya ... 16

2.2.2 Contingen Valuation Method (CVM) ... 20

2.2.3 Model Regresi Linier Berganda ... 22

2.2.4 Analisis Market Value ... 23

2.3 Konsep Biaya dan Manfaat Ekonomi ... 23

2.4 Penelitian Terdahulu ... 26

III. KERANGKA PEMIKIRAN ... 28

IV. METODE PENELITIAN ... 31

4.1 Lokasi dan Waktu ... 31

4.2 Jenis dan Sumber Data ... 31

4.3 Metode Pengambilan Sampel ... 32

4.4 Metode Analisis Data ... 32

4.4.1 Contingen Valuation Method (CVM) ... 33

iii

4.4.3 Analisis Market Value ... 37

4.4.4 Analisis Biaya dan Manfaat Ekonomi ... 39

V. GAMBARAN UMUM ... 41

5.1 Wilayah Penelitian ... 41

5.2 Karakteristik Responden ... 45

5.2.1 Jenis Kelamin ... 45

5.2.2 Status Pernikahan ... 45

5.2.3 Usia ... 46

5.2.4 Pendidikan ... 46

5.2.5 Pekerjaan ... 47

5.2.6 Pendapatan ... 48

5.2.7 Jumlah Tanggungan ... 48

VI. HASIL DAN PEMBAHASAN ... 49

6.1 Analisis Biaya dan Manfaat Pertambangan Batubara ... 49

6.1.1 Manfaat Pertambangan Batubara ... 49

6.1.2 Biaya Pertambangan Batubara ... 52

6.2 Analisis Nilai Penggunaan Kawasan Hutan ... 54

6.2.1 Nilai Air ... 55

6.2.2 Nilai Karbon ... 55

6.2.3 Nilai Oksigen ... 56

6.2.4 Nilai Rumput ... 57

6.2.6 Analisis Willingness To Pay (WTP) ... 58

6.2.6.1 Analisis WTP Existence Value ... 58

6.2.6.2 Analisis WTP Bequest Value ... 61

6.2.6.3 Analisis WTP Option Value ... 64

6.2.7 Nilai Total Ekonomi Kawasan Hutan ... 66

6.3 Analisis Biaya dan Manfaat Ekonomi Konversi ... 67

VII. SIMPULAN DAN SARAN ... 71

7.1 Simpulan ... 71

iv

RIWAYAT HIDUP ... 88

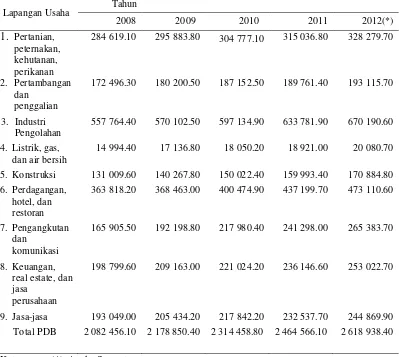

DAFTAR TABEL Nomor Halaman 1 PDB Indonesia Atas Dasar Harga Konstan Menurut Lapangan Usaha Tahun 2008-2012 ... 2

2 Matriks Metode Valuasi ... 19

3 Penelitian Terdahulu ... 26

4 Metode Analisis Data ... 32

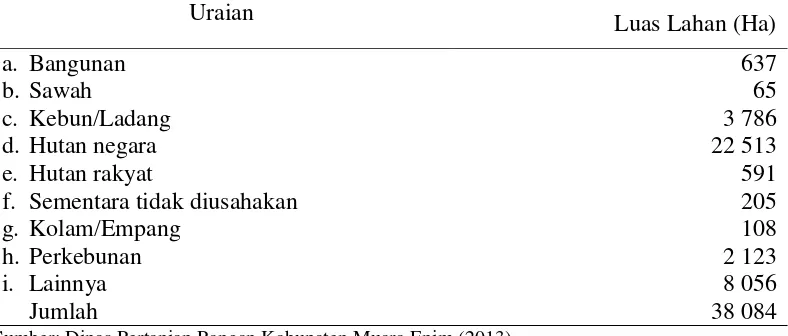

5 Luas Lahan Menurut Penggunaannya di Kecamatan Lawang Kidul Tahun 2013 ... 43

6 Luas Wilayah Kelurahan Tanjung Enim Berdasarkan Penggunaan Tahun 2013 ... 44

7 Biaya Pertambangan Batubara ... 53

8 Nilai Air ... 55

9 Nilai Karbon ... 56

10 Nilai Oksigen ... 57

11 Peternak Sapi di Kawasan Hutan ... 57

12 Nilai Rumput ... 58

13 WTP Existence Value Responden ... 59

14 Analisis Linier Berganda WTP Existance Value ... 60

15 WTP Bequest Value Responden ... 62

16 Analisis Linier Berganda WTP Bequest Value ... 63

17 WTP Option Value Responden ... 64

18 Analisis Linier Berganda WTP Option Value ... 65

19 Nilai Total Ekonomi Kawasan Hutan ... 67

v

1 Potensi Batubara Indonesia ... 3

2 Pasokan Batubara Indonesia Tahun 2007-2011 ... 5

3 Diagram Nilai Sumber Daya Alam dan Lingkungan ... 18

4 Kerangka Pemikiran ... 30

5 Karakteristik Responden Berdasarkan Jenis Kelamin ... 45

6 Karakteristik Responden Berdasarkan Status Pernikahan ... 46

7 Karakteristik Responden Berdasarkan Usia ... 46

8 Karakteristik Responden Berdasarkan Pendidikan ... 47

9 Karakteristik Responden Berdasarkan Pekerjaan ... 47

10 Karakteristik Responden Berdasarkan Pendapatan ... 48

11 Karakteristik Responden Berdasarkan Jumlah Tanggungan ... 48

12 Produksi Batubara PT. A Unit Tanjung Enim Tahun 2008-2012 ... 50

vi

1 Kurva Penawaran WTP Existence Value ... 78

2 Kurva Penawaran WTP Bequest Value ... 78

3 Kurva Penawaran WTP Option Value ... 78

4 Hasil Estimasi Regresi Berganda WTP Existence Value ... 79

5 Hasil Uji Kolgomornov-Smirnov WTP Existence Value ... 80

6 Hasil Uji Scatter plot WTP Existence Value... 80

7 Hasil Uji Gletser WTP Existence Value ... 81

8 Hasil Estimasi Regresi Berganda WTP Bequest Value... 82

9 Hasil Uji Kolgomornov-Smirnov WTP Bequest Value ... 83

10 Hasil Uji Scatter plot WTP Bequest Value ... 83

11 Hasil Uji Gletser WTP Bequest Value ... 84

12 Hasil Estimasi Regresi Berganda WTP Option Value ... 85

13 Hasil Uji Kolgomornov-Smirnov WTP Option Value ... 86

14 Hasil Uji Scatter plot WTP Option Value ... 86

I. PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan salah satu negara yang memiliki kekayaan sumberdaya alam yang melimpah, baik sumberdaya alam pulih maupun tidak pulih. Sumberdaya alam tersebut harus dimanfaatkan secara bijak dan optimal agar dapat meningkatkan kesejahteraan masyarakat. Menurut Fauzi (2010), secara umum sumberdaya alam dapat diklasifikasikan ke dalam dua kelompok. Pertama adalah kelompok yang kita sebut sebagai kelompok stok. Sumberdaya ini dianggap memiliki cadangan yang terbatas sehingga eksploitasi terhadap sumberdaya tersebut akan menghabiskan cadangan sumberdaya. Apa yang kita manfaatkan sekarang mungkin tidak lagi tersedia di masa mendatang. Dengan demikian, sumberdaya stok dikatakan tidak dapat diperbarui (non-renewable) atau terhabiskan (exhaustible). Kelompok kedua adalah sumberdaya alam yang kita

sebut “flows” (alur). Pada jenis sumberdaya ini jumlah kuantitas fisik dari sumberdaya berubah sepanjang waktu. Berapa jumlah yang kita manfaatkan sekarang, bisa mempengaruhi atau bisa juga tidak mempengaruhi ketersediaan sumberdaya di masa mendatang. Dengan kata lain, sumberdaya jenis ini dikatakan dapat diperbarui (renewable).

Salah satu kekayaan sumberdaya alam melimpah yang dimiliki oleh Indonesia adalah sumberdaya tambang. Menurut Kementrian Lingkungan Hidup (2011), kekayaan sumber daya tambang ini telah berperan penting dalam mendukung pembiayaan pembangunan nasional. Meninjau dari struktur Produk Domestik Bruto (PDB) selama tahun 2006-2010 terungkap bahwa sektor pertambangan dan penggalian berkontribusi sekitar 11 persen. Kontribusi ini sepertinya akan tetap bertahan, bahkan cenderung meningkat pada beberapa tahun ke depan.

pertambangan dan penggalian. Pada Tabel 1 dapat dilihat data statistik PDB atas dasar harga berlaku menurut lapangan usaha:

Tabel 1 PDB Indonesia Atas Dasar Harga Konstan 2000 Menurut Lapangan Usaha (Milyar Rupiah) Tahun 2008-2012

Lapangan Usaha Tahun

Keterangan: (*) Angka Sementara Sumber: Badan Pusat Statistik (2013)

Subsektor pertambangan non migas salah satunya adalah batubara. Indonesia adalah salah satu negara yang mempunyai kekayaan sumberdaya alam batubara yang melimpah. Batubara adalah kekayaan sumberdaya alam yang tidak banyak dimiliki oleh negara lain, oleh karena itu sumberdaya alam batubara yang ada di Indonesia harus dimanfaatkan secara bijak dan optimal untuk meningkatkan kesejahteraan masyarakat. Di Indonesia, endapan batubara yang bernilai ekonomis terdapat di cekungan tersier, yang terletak di bagian barat Paparan Sunda (termasuk Pulau Sumatera dan Kalimantan), pada umumnya endapan batubara tersebut tergolong usia muda, yang dapat dikelompokkan sebagai batubara berumur tersier bawah dan tersier atas (Kementrian Energi dan Sumberdaya Mineral, 2005).

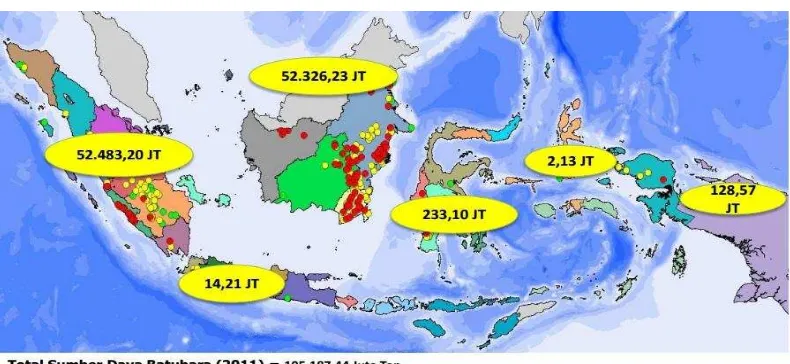

Potensi batubara di Indonesia sangat melimpah, terutama di Pulau Sumatera dan Pulau Kalimantan, sedangkan di daerah lainnya dapat dijumpai batubara walaupun dalam jumlah kecil, seperti di Jawa Barat, Jawa Tengah, Papua, dan Sulawesi. Pada Gambar 1 dapat diketahui potensi batubara yang berada di Indonesia. Potensi batubara terbesar di Indonesia terdapat pada Pulau Sumatera yaitu sebesar 52 483.20 juta ton dan potensi batubara terbesar kedua berada pada Pulau Kalimantan yaitu sebesar 52 326.23 juta ton.

Sumber: Direktorat Jendral Energi dan Batubara (2012)

Dalam rangka mendukung pembangunan nasional yang berkesinambungan, tujuan pengelolaan mineral dan batubara menurut UU No. 4 tahun 2009 Pasal 3 diantaranya:

a. Menjamin efektifitas pelaksanaan dan pengendalian kegiatan usaha pertambangan secara berdaya guna, berhasil guna, dan berdaya saing;

b. Menjamin manfaat pertambangan mineral dan batubara secara berkelanjutan dan berwawasan lingkungan hidup;

c. Menjamin tersedianya mineral dan batubara sebagai bahan baku dan/atau sebagai sumber 4rgani untuk kebutuhan dalam negeri;

d. Mendukung dan menumbuh kembangkan kemampuan nasional agar lebih mampu bersaing di tingkat nasional, regional, dan internasional;

e. Meningkatkan pendapatan masyarakat lokal, daerah, dan negara, serta menciptakan lapangan kerja untuk sebesar-besar kesejahteraan rakyat; dan f. Menjamin kepastian hukum dalam penyelenggaraan kegiatan usaha

pertambangan mineral dan batubara.

Berdasarkan Undang Undang No. 4 tahun 2009, definisi usaha pertambangan adalah kegiatan dalam rangka pengusahaan mineral atau batubara yang meliputi tahapan kegiatan penyelidikan umum, eksplorasi, studi kelayakan, konstruksi, penambangan, pengolahan dan pemurnian, pengangkutan dan penjualan, serta kegiatan pasca tambang. Sedangkan definisi batubara adalah endapan senyawa organik karbonan yang terbentuk secara alamiah dari sisa tumbuh-tumbuhan.

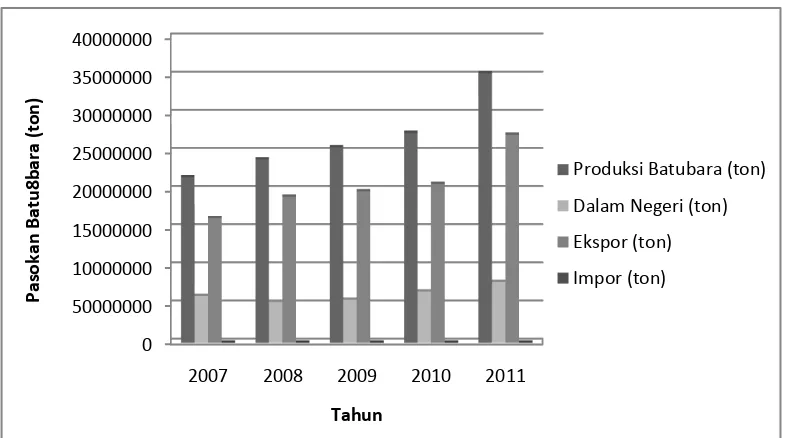

Sumber: Direktorat Jendral Energi dan Batubara (2012)

Gambar 2 Pasokan Batubara Indonesia Tahun 2007-2011

Produksi batubara Indonesia setiap tahun selalu mengalami peningkatan, dimana pada tahun 2007 produksi batubara sebanyak 217 juta ton hingga pada tahun 2011 produksi batubara mencapai 795 juta ton. Peningkatan produksi batubara ini disebabkan oleh kebutuhan batubara yang juga terus meningkat terutama kebutuhan batubara dalam negeri. Penggunaan batubara di Indonesia paling panyak dimanfaatkan oleh Pembangkit Listrik Tenaga Uap (PLTU) serta diikuti dengan pemanfaatan batubara untuk keperluan industri (Direktorat Jendral Energi dan Batubara, 2012). Dimana kebutuhan batubara dalam negeri pada tahun 2007 adalah sebesar 61 juta ton hingga pada tahun 2011 kebutuhan batubara dalam negeri mencapai 79 juta ton.

Untuk memenuhi kebutuhan energi nasional terhadap sumberdaya batubara, maka diperlukan perluasan lahan pertambangan batubara untuk meningkatkan jumlah produksi. Kegiatan perluasan lahan untuk pertambangan batubara umunya dijalankan dengan mengalihfungsikan suatu lahan misalnya lahan kawasan hutan yang dialih fungsikan atau mengkonversi menjadi lahan pertambangan batubara. Sihaloho (2004) menjelaskan bahwa konversi lahan adalah alih fungsi lahan khususnya dari lahan pertanian ke penggunaan non pertanian atau dari lahan non pertanian ke lahan pertanian.

Tidak semua lahan yang dikonversi menjadi pertambangan batubara adalah lahan yang sebelumnya dimanfaatkan, baik oleh masyarakat maupun oleh pemilik lahan itu sendiri. Salah satunya adalah lahan yang direncanakan sebagai perluasan pertambangan batubara yang akan dilakukan di wilayah Bukit Munggu, Kelurahan Tanjung Enim, Sumatera Selatan. Wilayah ini adalah wilayah yang kaya akan sumberdaya batubara, untuk melakukan kegiatan pertambangan batubara lahan sebelumnya akan dikonversi atau beralih fungsi dari kawasan hutan menjadi pertambangan batubara.

Kegiatan konversi lahan untuk pertambangan dan kegiatan pertambangan diizinkan untuk dilakukan selama kegiatan tersebut memenuhi syarat dan aturan yang sudah ditetapkan dalam undang-undang yang berlaku. Dalam UU 4/2009 Pasal 95 telah ditetapkan peraturan tentang kewajiban pemegang IUP (Izin Usaha Pertambangan) dan IUPK (Izin Usaha Pertambangan Khusus) diantaranya:

a. Menerapkan kaidah penambangan yang baik;

b. Mengelola keuangan sesuai sistem akuntansi Indonesia; c. Meningkatkan nilai tambah sumber daya mineral/batubara;

d. Melaksanakan pengembangan dan pemberdayaan masyarakat setempat; dan e. Mematuhi batas toleransi daya dukung lingkungan.

Sejak kawasan ini ditetapkan sebagai kawasan IUP PTBA, perusahaan yang mengelola kawasan hutan Bukit Munggu. Kawasan ini sebelumnya adalah hutan belantara yang tidak menghasilkan manfaat secara langsung untuk peningkatan kesejahteraan masyarakat dalam hal materil, manfaat yang dapat dihasilkan adalah hanya manfaat tidak langsung dari ekologi yang dihasilkan hutan. Namun setelah dikelola, kawasan hutan ini berubah menjadi kawasan yang lebih bermanfaat bagi masyarakat disekitarnya. PTBA bekerja sama dengan pemerintah daerah membangun banyak fasilitas di kawasan ini, diantaranya adalah jalan umum, rumah sakit, taman kota, sarana olahraga, perumahan, dan lain-lain. Sehingga masyarakat disekitarnya dapat merasakan peningkatan kesejahteraan hidup yang lebih baik.

PTBA sebagai perusahaan pertambangan batubara besar juga ikut andil dalam peningkatan kesejahteraan masyarakat. Salah satunya adalah dengan membantu mengembangkan usaha yang dilakukan oleh masyarakat seperti memberdayakan masyarakat sekitar untuk memenuhi keperluan konsumsi perusahaan dan pelatihan pembuatan pupuk sekaligus pemberian modal usaha yang nantinya pupuk tersebut akan dibeli oleh PTBA untuk digunakan pada kegiatan reklamasi lingkungan.

Kawasan hutan yang ada di Kelurahan Tanjung Enim tidak seluruhnya diubah untuk digunakan sebagai fasilitas umum, lahan hutan asli masih sangat luas. Status kawasan lahan hutan ini dimiliki oleh pemerintah, dalam hal ini adalah Kementrian Kehutanan yang bertanggung jawab atas penggunaan lahan hutan tersebut. PTBA sebagai pemegang IUP harus membayar biaya sewa lahan kawasan hutan setiap tahunnya. Penerimaan Negara Bukan Pajak (PNBP) juga bermanfaat secara tidak langsung bagi peningkatan kesejahteraan negara maupun masyarakat Indonesia.

Lahan yang berada di Bukit Munggu, Tanjung Enim adalah lahan yang diatasnya terdapat kawasan hutan dimana di dalam kawasan hutan tersebut terdapat hutan yang bermanfaat secara ekologi dan di bawahnya terdapat sumber dayaalam batubara yang dapat bermanfaat bagi masyarakat untuk meningkatkan kesejahteraan ekonomi. Bahkan tidak hanya masyarakat Tanjung Enim yang dapat merasakan manfaat atas sumber daya alam tersebut, tapi secara tidak langsung bermanfaat bagi masyarakat nasional untuk memenuhi kebutuhan energi maupun untuk meningkatkan pendapatan negara.

Fauzi (2014) menyatakan bahwa kebijakan publik harus mencerminkan pemahaman terkait dengan nilai barang publik, apalagi hal yang menyangkut dengan sumber daya alam dan lingkungan karena nilai publik dari Sumberdaya Alam sering tidak tercermin dalam nilai pasar. Lebih jauh dinyatakan bahwa valuasi ekonomi harus menjadi bagian penting dalam kebijakan publik karena valuasi ekonomi akan menjadi sumber informasi yang sangat vital dalam melakukan analisis biaya dan manfaat yang lebih komprehensif.

Menurut Prasetya (2012), dalam menentukan manfaat dan biaya suatu program atau proyek harus dilihat secara luas pada manfaat dan biaya sosial dan tidak hanya pada individu saja. Berdasarkan uraian diatas, maka penting dilakukan penelitian mengenai analisis biaya dan manfaat untuk membandingkan penggunaan terbaik atas pemanfaatan lahan yang ada di areal kawasan hutan Bukit Munggu, Kelurahan Tanjung Enim tersebut.

1.2 Perumusan Masalah

Sebagai wilayah yang memiliki kekayaan sumberdaya alam batubara yang melimpah maka kekayaan sumber daya alam tersebut harus dimanfaatkan secara optimal untuk kesejahteraan masyarakat, sesuai dengan UU 4/2009 yang menyatakan bahwa mineral dan batubara yang terkandung dalam wilayah hukum pertambangan Indonesia merupakan kekayaan alam yang tak terbarukan sebagai karunia Tuhan Yang Maha Esa yang mempunyai peranan penting dalam memenuhi hajat hidup orang banyak, karena itu pengelolaannya harus dikuasai oleh Negara untuk memberi nilai tambah secara nyata bagi perekonomian nasional dalam usaha mencapai kemakmuran dan kesejahteraan rakyat secara berkeadilan.

dan manfaat dari pelaksanaan kegiatan tersebut agar penggunaan terbaik lahan dapat diketahui sehingga menjadi pertimbangan pelaksanaan kegiatan konversi areal kawasan hutan tersebut.

Menurut Suparmoko (2009), setiap kegiatan atau kebijakan selalu timbul adanya biaya dan manfaat sebagai akibat dari kegiatan atau kebijakan tersebut. Sebagai dasar untuk menyatakan bahwa suatu kegiatan atau kebijakan itu layak atau tidak layak diperlukan indikasi yang menunjukkan suatu nilai atau suatu rasio. Untuk itu diperlukan suatu penilaian atau valuasi ekonomi terhadap dampak suatu rencana kegiatan (kebijakan) terhadap lingkungan.

Pada penelitian ini analisis biaya dan manfaat yang akan diestimasi adalah analisis biaya dan manfaat ekonomi kegiatan konversi lahan kawasan hutan menjadi pertambangan batubara. Kawasan hutan memiliki banyak manfaat, baik manfaat langsung, manfaat tidak langsung, manfaat dari nilai keberadaan, manfaat dari nilai warisan, dan manfaat dari nilai pilihan yang dapat dimanfaatkan oleh masyarakat yang berada disekitarnya. Manfaat yang dapat dihasilkan dari kawasan hutan diantaranya adalah manfaat ekologis seperti penghasil karbon, penghasil oksigen, penangkap air, pencegah bencana alam, dan sebagainya. Adapun manfaat yang secara langsung dapat dirasakan oleh masyarakat dari sumber daya hutan diantaranya adalah hasil dari sumber daya hutan seperti kayu, madu, rumput, buah-buahan, dan sebagainya, namun pada kawasan hutan ini yang dimanfaatkan hanya sumber daya rumput saja yang digunakan untuk pakan ternak. Perhitungan analisis biaya dan manfaat diperlukan untuk mengetahui penggunaan terbaik pada kawasan hutan, sehingga pemanfaatan kawasan hutan dapat digunakan secara optimal dan memberikan dampak positif atau manfaat baik secara langsung maupun tidak langsung bagi seluruh masyarakat.

ekologi yang dihasilkan dari kawasan hutan. Berdasarkan uraian diatas, maka rumusan masalah dari penelitian ini adalah sebagai berikut:

1. Berapa besar manfaat dan biaya yang dapat diperoleh dari kegiatan pertambangan batubara di kawasan hutan Bukit Munggu yang akan di konversi menjadi pertambangan batubara?

2. Berapa nilai total ekonomi kawasan hutan Bukit Munggu yang akan di konversi menjadi pertambangan batubara?

3. Bagaimana analisis biaya dan manfaat ekonomi dari rencana kegiatan konversi kawasan hutan Bukit Munggu menjadi pertambangan batubara?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Mengestimasi manfaat dan biaya yang dapat diperoleh dari kegiatan pertambangan batubara di kawasan hutan Bukit Munggu yang akan di konversi menjadi pertambangan batubara.

2. Mengestimasi nilai ekonomi total kawasan hutan Bukit Munggu yang akan di konversi menjadi pertambangan batubara.

3. Menganalisis biaya dan manfaat ekonomi dari rencana kegiatan konversi kawasan hutan Bukit Munggu menjadi pertambangan batubara.

1.4 Manfaat Penelitian

Berdasarkan tujuan tersebut maka penelitian ini memiliki manfaat bagi pihak yang terkait, diantaranya:

1. Mahasiswa

Penelitian ini dilakukan untuk menerapkan ilmu pengetahuan yang sudah di dapatkan pada masa perkuliahan Departemen Ekonomi Sumberdaya dan Lingkungan. Menambah dan memberikan pengetahuan bagi mahasiswa tentang analisis biaya dan manfaat serta valuasi ekonomi pertambangan batubara.

2. Perusahaan

pertambangan batubara. Apakah areal pertambangan batubara layak untuk diperluas dengan mengkonversi lahan kawasan hutan, dengan membandingkan manfaat yang didapat dan biaya yang dikeluarkan.

3. Pemerintah

Penelitian ini memberikan informasi tambahan kepada pemerintah dalam mengambil keputusan untuk perluasan areal pertambangan batubara di wilayah Bukit Munggu, Kelurahan Tanjung Enim.

1.5 Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1 Definisi dan Kebijakan 2.1.1 Pertambangan Batubara

Menurut Undang-undang No. 4 Tahun 2009 definisi pertambangan adalah sebagian atau seluruh tahapan kegiatan dalam rangka penelitian, pengelolaan, dan pengusahaan mineral atau batubara yang meliputi pendidikan umum, eksplorasi, studi kelayakan konstruksi, penambangan, pengelolaan dan pemurnian, pengangkutan dan penjualan, serta kegiatan pasca tambang.

Menurut Kementrian Lingkungan Hidup (2011), penyelenggaraan kegiatan pertambangan didasarkan pada tiga hak berikut:

a. Hak milik (Mineral Right), tercantum pada Pasal 33 Ayat (3) UUD 1945, dimana kekayaan alam berupa mineral dan batubara yang terkandung dalam bumi dan air di wilayah hokum pertambangan Indonesia adalah hak milik Bangsa Indonesia.

b. Hak penguasaan (Mining Right), tercantum pada Pasal 2 Ayat (2) UU No. 5 tahun 1960 tentang Peraturan Dasar Pokok-pokok Agraria. Hak ini

merupakan azas horizontal, dimana Negara diberikan “Hak Penguasaan” atas

kekayaan alam milik Bangsa Indonesia agar dapat dipergunakan untuk sebesar-besar kemakmuran rakyat.

c. Hak pengusahaan (Economic Right) sebagaimana tercantum dalam UU No. 4 tahun 2009 tentang Pertambangan Mineral dan Batubara, dimana badan

usaha/perorangan sebagai pelaksana “pengusahaan” pertambangan mineral

dan batubara (minerba).

Berdasarkan peraturan pemerintah nomor 27 tahun 1980 tentang penggolongan bahan-bahan galian terbagi atas tiga golongan, diantaranya:

a. Golongan bahan galian yang strategis adalah minyak bumi, butimen cair, lilin bumi, gas alam, butimen padat, aspal, antrasit, batubara, batubara muda, uranium, radium, thorium dan bahan-bahan radioaktif lainnya, nikel, kobalt, dan timah.

air raksa, intan, arsin, antimon, bismut, yttrium, rhutenium, cerium dan logam-logam langka lainnya, berillium, korundum, zirkon, kristal kwarsa, kriolit, fluorpar, barit, yodium, brom, khlor, dan belerang.

c. Golongan bahan galian yang tidak termasuk golongan a atau b adalah nitrat-nitrat, pospat-pospat, gatam batu (halite), asbes, talk, mika, grafit, magnesit, yarosit, leusit, tawas (alum), oker, batu permata, batu setengah permata, pasirkwarsa, kaolin, feldspar, gips, bentonit, batu apung, tras, obsidian, perlit, tanah diatome, tanah serap (fullers earth), marmer, batu tulis, batu kapur, dolomit, kalsit, granit, andesit, basal, trakhit, tanah liat, dan pasir sepanjang tidak mengandung unsur-unsur mineral golongan a maupun golongan b dalam jumlah yang berarti ditinjau dari segi ekonomi pertambangan.

Adapun menurut Kementrian Lingkungan Hidup (2011) faktor-faktor yang berpengaruh terhadap kelangsungan kegiatan pertambangan salah satunya adalah faktor ekonomis. Kajian dimaksudkan untuk mengetahui sebuah proyek penambangan menghasilkan keuntungan atau tidak. Dalam perhitungan aliran uang diperhatikan beberapa faktor yang berpengaruh dalam situasi ekonomi, meliputi:

1. Nilai (value) dari endapan mineral per unit berat, biasanya dinyatakan dalam ($/ton) atau (Rp/ton).

2. Ongkos produksi, yaitu ongkos yang diperlukan sampai mendapatkan produk (tidak termasuk ongkos stripping).

3. Ongkos stripping of overburden.

4. Cut off grade, yaitu menentukan batas-batas cadangan sehingga akan menentukan bentuk akhir penambangan. Tambang terbuka hanya memiliki nilai ekonomis apabila lapisan batubara berada dekat dengan permukaan tanah.

Menurut UU No. 4 tahun 2009, batubara adalah endapan senyawa organik karbonan yang terbentuk secara alamiah dari sisa tumbuh-tumbuhan. Pertambangan batubara adalah pertambangan endapan karbon yang terdapat di dalam bumi, termasuk bitumen padat, gambut, dan batuan aspal. Pertambangan mineral dan/atau batubara dikelola berdasarkan:

c. Partisipasif, transparansi, dan akuntabilitas; d. Berkelanjutan dan berwawasan lingkungan.

2.1.2 Kawasan Hutan

Menurut Peraturan Menteri Kehutanan Republik Indonesia Nomor P.44/Menhut-II/2012 tentang Pengukuhan Kawasan Hutan, hutan adalah suatu kesatuan ekosistem berupa hamparan lahan berisi sumberdaya alam hayati yang didominasi pepohonan dalam persekutuan alam lingkungannya, yang satu dan lainnya tidak dapat dipisahkan. Sedangkan kawasan hutan adalah wilayah tertentu yang ditetapkan pemerintah untuk dipertahankan keberadaannya sebagai hutan tetap. Menurut Rahmawati (2004) dari definisi dan penjelasan tentang kawasan hutan, terdapat unsur-unsur meliputi:

a. suatu wilayah tertentu

b. terdapat hutan atau tidak terdapat hutan

c. ditetapkan pemerintah (menteri) sebagai kawasan hutan d. didasarkan pada kebutuhan serta kepentingan masyarakat.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 24 tahun 2010 tentang Penggunaan Kawasan Hutan dalam pasal 2 menyebutkan bahwa penggunaan kawasan hutan bertujuan untuk mengatur penggunaan sebagian kawasan hutan untuk kepentingan pembangunan di luar kegiatan kehutanan. Pada pasal 4 ayat (1) menjelaskan penggunaan kawasan hutan untuk kepentingan pembangunan di luar kegiatan kehutanan hanya dilakukan untuk kegiatan yang mempunyai tujuan strategis yang tidak dapat dielakkan. Lebih lanjut dijelaskan dalam pasal 4 ayat (2) bahwa kepentingan pembangunan di luar kegiatan kehutanan meliputi:

a. religi;

b. pertambangan;

c. instansi pembangkit, transmisi, dan distribusi listrik, serta teknologi energi baru dan terbarukan;

d. pembangunan jaringan telekomusikasi, stasiun pemancar radio, dan stasiun relay televisi;

f. sarana transportasi yang tidak dikategorikan sebagai sarana transportasi umum untuk keperluan pengangkutan hasil produksi;

g. sarana dan prasarana sumber daya air, pembangunan jaringan instalasi air, dan saluran air bersih dan/atau air limbah;

h. fasilitas umum;

i. industri terkait kehutanan j. pertahanan dan keamanan;

k. prasarana penunjang keselamatan umum; atau l. penampungan sementara korban bencana alam.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 24 tahun 2010 pasal 5 ayat (1), penggunaan kawasan hutan untuk kegiatan pertambangan sebagaimana dimaksud dalam pasal 4 ayat (2) huruf b dilakukan dengan ketentuan:

a. Dalam kawasan hutan produksi dapat dilakukan:

1. penambangan dengan pola pertambangan terbuka; dan 2. penambangan dengan pola pertambangan bawah tanah.

b. Dalam kawasan hutan lindung hanya dapat dilakukan penambangan dengan pola penambangan bawah tanah dengan ketentuan dilarang mengakibatkan: 1. turunnya permukaan tanah;

2. berubahnya fungsi pokok kawasan hutan secara permanen; dan 3. terjadinya kerusakan akuiver air tanah.

Kewajiban pemegang izin pinjam pakai kawasan hutan dijelaskan dalam Peraturan Pemerintah Republik Indonesia Nomor 24 tahun 2010 pasal 15, kewajiban tersebut diantaranya adalah:

a. Membayar Penerimaan Negara Bukan Pajak Penggunaan Kawasan Hutan; b. Melakukan penanaman dalam rangka rehabilitasi aliran sungai;

c. Melaksanakan reboisasi pada lahan kompensasi; d. Menyelenggarakan perlindungan hutan;

e. Melaksanakan reklamasi dan/atau reboisasi pada kawasan hutan yang dipinjam pakai yang sudah tidak digunakan; dan

Berdasarkan izin pinjam pakai kawasan hutan, dalam pasal 16 disebutkan pemegang izin dapat melakukan penebangan pohon dalam rangka pembukaan lahan dengan membayar penggantian nilai tegakan, provisi sumber daya hutan, dan/atau dana reboisasi sesuai dengan ketentuan peraturan perundang-undangan.

2.2 Teori Valuasi

2.2.1 Valuasi Ekonomi Sumberdaya

Menurut Fauzi (2010) ilmu ekonomi secara konvensional sering didefinisikan sebagai ilmu yang mempelajari bagaimana manusia mengalokasikan sumber daya yang langka. Oleh karena itu ilmu ekonomi sumber daya alam dapat didefinisikan sebagai ilmu yang mempelajari pengalokasian sumber daya alam seperti air, lahan, ikan, dan, hutan. Secara eksplisit ilmu ini mencari jawaban seberapa besar sumber daya harus diekstraksi sehingga menghasilkan manfaat yang sebesar-besarnya bagi masyarakat.

Valuasi ekonomi adalah suatu upaya untuk memperkirakan nilai kuantitatif dari barang dan jasa yang diberikan oleh sumber daya alam, tanpa melihat apakah terdapat harga pasar untuk barang dan jasa tersebut (Barbier et al, 1997) dalam (Kementrian Lingkungan Hidup, 2010).

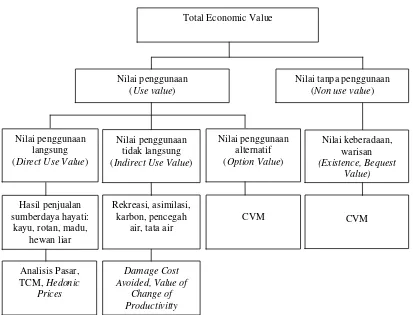

Menurut Suparmoko (2009) sumber daya dapat dinilai atas dasar penggunaan (instrumental value) dan nilai yang terkandung didalamnya (intrinsic value). Penilaian sumber daya hutan dibedakan antara nilai atas dasar penggunaan (instrumental value = use value) dan nilai tanpa penggunaan (intrinsic value = non use value). Atas dasar penggunannnya nilai itu dibedakan lagi menjadi nilai atas dasar penggunaan langsung (direct use value) dan nilai penggunaan tidak langsung (indirect use value). Dari berbagai macam penggunaan dan keberadaan itu ekonom berusaha memberikan nilai dalam rupiah sehingga semua aset alam dan dampak perubahannya akan dapat dievaluasi secara lebih jelas. Jadi dalam menentukan nilai lingkungan secara keseluruhan atau nilai secara total, kita dapat menjumlahkan nilai penggunaan langsung, nilai penggunaan tidak langsung, nilai pilihan, nilai warisan, dan nilai keberadaannya.

faktor produksi, namun memberikan utilitas (kepuasan) berupa pemandangan (scenery) yang dapat dinikmati oleh masyarakat. Dengan demikian pengertian sumber daya tidak hanya menyangkut nilai yang dikonsumsi, namun juga menyangkut nilai yang tidak dikonsumsi secara langsung (Fauzi, 2010).

Persamaan nilai total ekonomi (total economic value) menurut Pearce (1993), Randall and Stoll (1983) adalah sebagai berikut:

Total Economic Value = Direct use value + Indirect use value + Existence value + Option value

Menurut Nurfatriani (2008), nilai guna langsung (directuse value) merupakan nilai dari manfaat yang langsung dapat diambil dari sumber daya. Berbeda dengan nilai guna tidak langsung (indirect use value), yaitu nilai dari manfaat yang secara tidak langsung dirasakan manfaatnya, dan dapat hal yang berupa mendukung nilai guna langsung. Sedangkan nilai bukan guna yaitu semua manfaat yang dihasilkan bukan dari hasil interaksi secara fisik antara hutan dan konsumen (pengguna). Nilai pilihan mengacu kepada nilai bukan guna meliputi manfaat yang tidak dapat diukur yang diturunkan dari keberadaan hutan di luar nilai guna langsung dan tidak langsung. Nilai bukan guna terdiri atas nilai keberadaan (existence value) dan nilai warisan (bequest value).

Sumber: diadaptasi dari Barbier (1989) dalam Barbier, Acreman, Knowler (1997)

Gambar 3 Diagram Nilai Sumber Daya Alam dan Lingkungan

Menurut Fauzi (2010), secara umum nilai ekonomi didefinisikan sebagai pengukuran jumlah maksimum seseorang ingin mengorbankan barang dan jasa untuk memperoleh barang dan jasa lainnya. Secara formal, konsep ini disebut keinginan membayar (willingness to pay) seseorang terhadap barang dan jasa yang dihasilkan oleh sumber daya alam dan lingkungan. Dengan menggunakan

pengukuran ini, nilai ekologis ekosistem bisa “diterjemahkan” ke dalam bahasa

ekonomi dengan mengukur nilai moneter barang dan jasa. Keinginan membayar juga dapat diukur dalam bentuk kenaikan pendapatan yang menyebabkan seseorang berada dalam posisi indifferent terhadap perubahan eksogenous. Perubahan eksogenous ini bisa terjadi karena perubahan harga (misalnya akibat sumber daya makin langka) atau karena perubahan kualitas sumber daya.

Secara umum, teknik valuasi ekonomi sumberdaya yang tidak dapat dipasarkan (non-market valuation) dapat digolongkan ke dalam dua kelompok. Kelompok pertama adalah teknik valuasi yang mengandalkan harga implisit

dimana Willingness To Pay terungkap melalui model yang dikembangkan. Teknik ini sering disebut teknik revealed WTP (keinginan membayar yang terungkap). Beberapa teknik yang termasuk dalam kelompok pertama ini adalah travel cost, hedonic pricing, dan teknik yang relatif baru disebut random utility model. Kelompok kedua adalah teknik valuasi yang didasarkan pada survei dimana keinginan membayar atau WTP diperoleh langsung dari responden, yang langsung diungkapkannya secara lisan maupun tertulis. Salah satu teknik yang cukup popoler dalam kelompok ini adalah yang disebut Contingen Valuation Method (CVM), dan Discrete Choice Method (Fauzi, 2010). Beberapa metode valuasi akan disajikan dalam Tabel 2.

Tabel 2 Matriks Metode Valuasi

Metode Valuasi Penjelasan

1. Travel Cost Method

(TCM)

a. Metode ini kebanyakan digunakan untuk menganalisis permintaan terhadap rekreasi di alam terbuka (outdoor recreation), seperti memancing, berburu, hiking, dan sebagainya.

b. Tujuan TCM adalah ingin mengetahui nilai kegunaan (use value) dari sumberdaya alam melalui pendekatan proxy.

c. Teknik ekonomi yang digunakan untuk menentukan nilai ekonomi berdasarkan TCM, diantaranya: 1) Pendekatan sederhana melalui zonasi.

2) Pendekatan individual TCM dengan menggunakan sebagian besar dari survey.

2. Hedonic Pricing

(HP)

a. Metode ini digunakan untuk mengestimasi nilai implisit karakteristik dan atribut yang melekat pada suatu produk dan mengkaji hubungan antara karakteristik yang dihasilkan tersebut dengan permintaan barang dan jasa.

b. Analisis HP terdiri dari dua tahap, yaitu:

1) Penentuan variabel kualitas lingkungan yang akan dijadikan studi (fungsi HP) dan pengkajiannya memerlukan ketersediaan data spasial dan data harga objek yang akan dinilai.

2) Penentuan fungsi permintaan.

3.Contingen Valuation

Method (CVM)

a. Pendekatan CVM sering digunakan untuk mengukur nilai pasif (nilai non-pemanfaatan) sumberdaya alam atau sering juga dikenal dengan nilai keberadaan. b. Tujuan CVM diantaranya adalah:

1) Untuk mengetahui keinginan membayar

misalnya terhadap perbaikan kualitas lingkungan. 2) Untuk mengetahui keinginan menerima

(Willingness To Accept atau WTA), misalnya

terhadap kerusakan suatu lingkungan perairan. Jika individu yang ditanya tidak memiliki hak atas barang dan jasa yang dihasilkan dari sumberdaya alam, pengukuran yang relevan adalah WTP maksimum untuk memperoleh barang tersebut. Sebaliknya, jika individu memiliki hak atas sumberdaya, pengukuran yang relevan adalah WTA minimum.

c. Tahapan penerapan CVM diantaranya adalah sebagai berikut:

1) Membuat hipotesis pasar. 2) Mendapatkan nilai lelang (Bids). 3) Menghitung rataan WTP dan WTA. 4) Memperkirakan kurva lelang (Bid Curve). 5) Mengagregatkan data.

4. Benefit Transfer a. Salah satu metode yang digunakan bagi penelitian

yang memiliki ketersediaan data yang sedikit dan biaya penelitian yang sedikit. Penelitian dilakukan dengan menilai perkiraan benefit dari tempat lain (dimana sumberdaya tersedia) kemudian benefit

tersebut ditransfer untuk memperoleh perkiraan kasar mengenai lingkungan.

b. Menurut Krupnick (1993) dalam Fauzi (2010)

1) Benefit transfer sulit dilakukan untuk sumberdaya

alam wetland (seperti mangrove dan sejenisnya) karena nilai yang diperoleh akan sangat tergantung pada tempat dan karakteristik populasi.

2) Benefit transfer bisa saja dilakukan jika

sumberdaya alam tersebut memiliki ekosistem yang sama baik dari segi tempat maupun karakteristik pasar (market characteristic).

Sumber: Fauzi (2010)

2.2.2 Contingen Valuation Method (CVM)

terdapat lima tahap kegiatan atau proses. Tahapan tersebut dapat dikategorikan sebagai berikut (Fauzi, 2010):

1. Membuat Hipotesis Pasar

Pada awal proses kegiatan CVM, seorang peneliti biasanya harus terlebih dahulu membuat hipotesis pasar terhadap sumberdaya yang akan dievaluasi. 2. Mendapatkan Nilai Lelang (Bids)

Tahap ini dilakukan dengan melakukan survei, baik melalui survei langsung dengan kuesioner, wawancara melalui telepon, maupun lewat surat. Tujuan survei ini adalah untuk memperoleh nilai maksimum keinginan membayar (WTP) dari responden terhadap suatu proyek, misalnya perbaikan lingkungan. Nilai lelang ini bisa dilakukan dengan teknik:

a. Permintaan lelang (Bidding Game). Responden diberi pertanyaan secara berulang-ulang tentang apakah mereka ingin membayar sejumlah tertentu. Nilai ini kemudian bisa dinaikkan atau diturunkan tergantung respons atas pertanyaan sebelumnya. Pertanyaan dihentikan sampai nilai yang tetap diperoleh.

b. Pertanyaan terbuka. Responden diberikan kebebasan untuk menyatakan nilai moneter (rupiah yang ingin dibayar) untuk suatu proyek perbaikan lingkungan.

c. Payment Card. Nilai lelang dengan teknik ini diperoleh dengan cara menanyakan apakah responden mau membayar pada kisaran nilai tertentu dari nilai yang sudah ditentukan sebelumnya. Nilai ini ditunjukkan kepada responden melalui kartu.

d. Model referendum atau descrete choice (dichotomous choice). Responden diberi suatu nilai rupiah, kemudian diberi pertanyaan setuju atau tidak.

3. Menghitung Rataan WTP dan WTA

4. Memperkirakan Kurva Lelang (Bid Curve)

Kurva lelang atau bid curve diperoleh dengan, misalnya meregresikan WTP/WTA sebagai variabel tidak bebas.

Wi = f ( I, E, A, Q ) Keterangan:

Wi = Nilai WTP I = Pendapatan E = Jenis Pekerjaan A = Usia

Q = Pengeluaran 5. Mengagregatkan Data

Proses ini melibatkan konversi data rataan sampel ke rataan populasi secara keseluruhan. Salah satu cara untuk mengkonversi ini adalah mengalikan rataan sampel dengan jumlah rumah tangga dalam populasi (N).

2.2.3 Model Regresi Linear Berganda

Analisis linear berganda digunakan untuk mengukur pengaruh antara satu peubah tak bebas (independent variable) dengan banyak peubah bebas (dependen variable). Menurut Juanda (2009), membahas model regresi berganda (multiple regression model) dengan asumsi bahwa peubah tak bebas (respons) Y merupakan fungsi linier dari beberapa peubah bebas X1, X2, ..., Xk, dan komponen

sisaan ε (error). Persamaan model regresi linear berganda secara umum (model populasi) adalah sebagai berikut:

Yi = β0+β1X1i + β2X2i + β3X3i + ... + βkXki + εi ... (1)

Keterangan:

Yi = Fungsi linier dari beberapa peubah bebas X1, X2, ..., Xk, dan

komponen sisaan ε (error)

i = Nomor pengamatan dari 1 sampai N untuk data populasi, atau

sampai nuntuk data contoh (sample)

Xki = Pengamatan ke-i untuk peubah bebas Xk β0 = Intersep

β1, β2, ..., βki = Koefisien regresi

2.2.4 Analisis Market Value

Menurut Iskandar (2009), harga adalah sejumlah uang yang diminta, ditawarkan atau dibayarkan untuk suatu barang atau jasa. Biaya adalah sejumlah uang yang dikeluarkan atas barang atau jasa atau jumlah yang dibutuhkan untuk menciptakan atau memproduksi barang atau jasa tersebut. Market value adalah perkiraan jumlah uang pada tanggal penilaian, yang dapat diperoleh dari transaksi jual beli atau hasil penukaran aset antara pembeli dengan penjual dalam suatu transaksi yang bebas ikatan, yang penawarannya dilakukan secara layak dan kedua pihak masing-masing mengetahui dan tanpa paksaan. Sedangkan menurut Koi (2011), nilai pasar (market value) adalah nilai atau harga jual suatu barang yang jika barang tersebut dijual, besarnya harga jual tergantung dengan nilai pasar yang berlaku untuk barang tersebut. Nilai pasar tidak tergantung dengan penyusutan barang tersebut, nilai pasar hanya dipengaruhi kondisi pasar.

2.3 Konsep Biaya dan Manfaat Ekonomi

Menurut Dunn (2003), Cost Benefit Analysis atau Analisis Biaya Manfaat adalah pendekatan untuk rekomendasi kebijakan yang memungkinkan dan menganjurkan suatu kebijakan dengan cara menghitung total biaya dalam bentuk uang. Menurut Yesha (2013), analisis biaya dan manfaat sering kali digunakan untuk menganalisis kelayakan proyek pemerintah. Pada proyek pemerintah, keuntungan (manfaat) sering kali tidak dapat diukur dengan jelas karena tidak berorientasi kepada keuntungan. Dengan kata lain, keuntungan didasarkan kepada manfaat umum yang diperoleh oleh masyarakat.

Menurut Noor (2007), biaya adalah pengeluaran yang tidak dapat direlakan (unavoidable exspenses) dalam melakukan suatu kegiatan. Dengan demikian, secara konsep, maka pengertian biaya adalah sebagai berikut.

a. Biaya (cost) tidak sama dengan pengeluaran (expense). b. Biaya (cost) harus menggambarkan kegiatan.

c. Biaya (cost) harus relevan dengan kegiatan yang dilakukan.

jangka pendek total cost sangat ditentukan oleh input berbagai produksi secara kuantitas maupun kualitas. Di mana input-input produksi tersebut dapat memberikan konsekuensi pembiayaan bersifat tetap dan bersifat variabel.

Menurut Gray, et al. (1993) opportunity cost adalah benefit yang dikorbankan karena sejumlah sumber yang ada telah digunakan untuk kegiatan X, dan bukan kegiatan Y. Dengan kata lain, kegiatan Y tidak dilaksanakan karena sumber yang seyogiyanya dapat dipergunakan untuk kegiatan Y tidak jadi dilaksanakan karena sumber yang seyogiyanya dapat dipergunakan untuk kegiatan Y telah dipergunakan untuk kegiatan X. Jadi dalam hal ini, benefit yang seyogiyanya dapat dihasilkan oleh kegiatan Y, menjadi opportunity cost kegiatan X, yang perlu dibandingkan dengan benefit netto kegiatan X sendiri.

Menurut Kadariah (1999), manfaat dibagi menjadi tiga yaitu manfaat langsung, manfaat tidak langsung, dan manfaat terkait. Pertama, manfaat langsung adalah berupa peningkatan output secara kualitatif dan kuantitatif. Kedua, manfaat tidak langsung adalah manfaat yang muncul akibat adanya suatu kegiatan tertentu. Manfaat ini dapat berupa meningkatnya pendapatan masyarakat sekitar. Ketiga, manfaat terkait adalah keuntungan-keuntungan yang sulit dinyatakan dengan sejumlah uang, namun benar-benar dapat dirasakan.

Manfaat yang dihasilkan dari kegiatan konversi kawasan hutan menjadi petambangan batubara adalah manfaat dari pertambangan batubara. Untuk mengidentifikasi manfaat yang dihasilkan dari kawasan hutan digunakan valuasi sedangkan untuk mengidentifikasi manfaat yang dihasilkan batubara digunakan market value, dimana penerimaan adalah cerminan dari manfaat yang dihasilkan dari tambang batubara. Penerimaan dapat diartikan sebagai nilai produk total dalam jangka waktu tertentu baik yang dipasarkan maupun tidak (Soekartawi, 2002). Penerimaan menurut Sunyoto (2013) adalah penerimaan perusahaan dari hasil penjualan output-nya kepada konsumen. Penerimaan total (total revenue = TR) adalah keseluruhan penerimaan yang diterima perusahaan dari penjualan outputnya kepada konsumen. Penerimaan total atau total manfaat dirumuskan:

Keterangan:

TR = Total manfaat (Rp)

Q = Kuantitas yang dijual perusahaan kepada konsumen (unit) P = Harga output yang dijual per unit (Rp/unit)

Menurut Devkota (2006) analisis biaya dan manfaat dapat dianalisis menggunakan benefit cost ratio. Sedangkan kriteria kelayakan suatu kegiatan

dapat dijalankan jika B/C ≥ 1. Benefit cost ratio dirumuskan sebagai berikut:

B/C = TR

TC

=

B1+B2+ ,… + Bi

C1+C2+ ,…+ Ci

...

(3)Keterangan:

B/C = Benefit-cost ratio TR = Total manfaat (Rp) TC = Total biaya (Rp)

B1+B2+,...+Bi = Penjumlahan manfaat (Rp)

C1+C2+,...+Ci = Penjumlahan biaya (Rp)

Untuk penentuan kriteria pengambilan keputusan yaitu:

a. Jika nilai B/C rasio ≥ 1, maka kegiatan atau usaha tersebut layak (feasible) untuk dijalankan.

b. Jika nilai B/C rasio < 1, maka kegiatan atau usaha tersebut tidak layak (not feasible) untuk dijalankan.

2.4 Penelitian Terdahulu

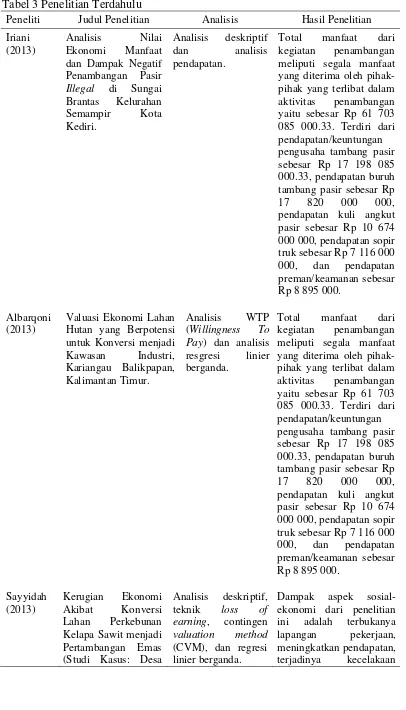

Tabel 3 Penelitian Terdahulu

Peneliti Judul Penelitian Analisis Hasil Penelitian

Iriani meliputi segala manfaat yang diterima oleh pihak-pengusaha tambang pasir sebesar Rp 17 198 085 000.33, pendapatan buruh tambang pasir sebesar Rp 17 820 000 000, pendapatan kuli angkut pasir sebesar Rp 10 674

Daya Murni, kerugian ekonomi dari produksi kelapa sawit akibat kegiatan konversi lahan pertambangan emas dan pasir adalah sebesar Rp 2 066 333.3/orang /bulan. Selain itu, responden mendapatkan penerimaan dari sewa lahan sebesar Rp 1 166 666.67 /orang/bulan. Nilai rataan WTP responden adalah sebesar Rp 10 150 dan total WTP responden untuk reboisasi pasca tambang adalah sebesar Rp 315 000.

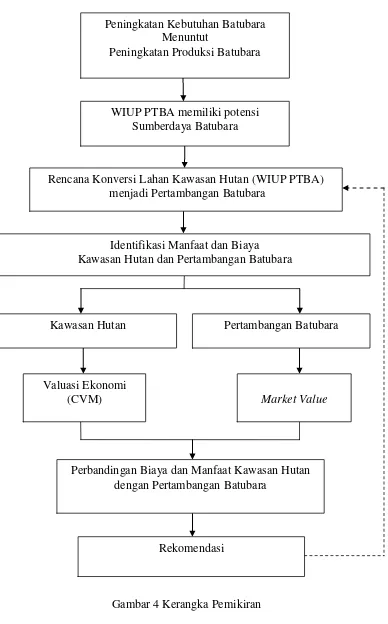

III. KERANGKA PEMIKIRAN

Batubara adalah sumbedaya alam yang tidak dapat diperbarui yang tidak terdapat di seluruh lahan yang ada di Indonesia. Hanya beberapa wilayah di Indonesia yang dianugerahi oleh Tuhan Yang Maha Esa sumberdaya alam batubara, salah satunya adalah di wilayah Kelurahan Tanjung Enim, Kabupaten Muara Enim, Provinsi Sumatera Selatan. Sumberdaya alam batubara mempunyai banyak manfaat yang sangat dibutuhkan oleh masyarakat maupun sektor perindustrian, seperti pabrik kertas. Salah satu manfaat yang sangat dibutuhkan oleh masyarakat adalah kebutuhan batubara untuk memenuhi energi nasional. Hasil dari pertambangan batubara yang ada di Kelurahan Tanjung Enim sebagian besar digunakan untuk memenuhi kebutuhan energi listrik di wilayah Pulau Sumatera, Jawa, dan Bali.

Pertambangan batubara yang berada di Kelurahan Tanjung Enim merupakan salah satu sumber mata pencaharian masyarakat, pertambangan batubara diharapkan dapat menopang perekonomian masyarakat. Pemerintah sudah memberikan izin untuk melakukan pertambangan batubara yang ada di wilayah Kelurahan Tanjung Enim, karena wilayah ini adalah salah satu penghasil batubara terbesar di Indonesia yang dapat memenuhi kebutuhan energi nasional. Pertambangan batubara yang sudah dilakukan di Kelurahan Tanjung Enim adalah pertambangan batubara yang peduli akan kelestarian lingkungan, terbukti dengan pelaksanaan reklamasi lahan pasca tambang yang dilakukan oleh PTBA setelah kegiatan pertambangan batubara sudah selesai dilakukan. Hal ini juga yang mendukung pemerintah untuk tetap memberikan izin penambangan batubara kepada PTBA.

penggunaan lahan tersebut dibutuhkan perizinan dan biaya sewa lahan hutan yang diserahkan kepada pemerintah Kehutanan.

Penelitian ini akan menganalisis biaya dan manfaat ekonomi kawasan hutan dengan menggunakan metode valuasi kawasan hutan. Valuasi hutan yang akan dihitung adalah nilai use value (nilai penggunaan) dan non use value (nilai bukan penggunaan) yang dihasilkan kawasan hutan. Metode untuk mendapatkan nilai hutan adalah dengan menggunakan Willingness To Pay (WTP) masyarakat Kelurahan Tanjung Enim tentang keberadaan hutan, nilai warisan hutan, dan manfaat pilihan hutan. Faktor yang mempengaruhi Willingness To Pay (WTP) masyarakat juga akan dianalisis menggunakan Minitab 14. Sedangkan untuk menganalisis direct value (nilai langsung) kawasan hutan adalah dengan mengidentifikasi manfaat atau hasil hutan yang digunakan secara langsung oleh masyarakat kelurahan Tanjung Enim, misalnya air. Salah satu indirect value (nilai tidak langsung) kawasan hutan yang akan dihitung adalah nilai karbon yang dihasilkan kawasan hutan.

Gambar 4 Kerangka Pemikiran Rekomendasi

Perbandingan Biaya dan Manfaat Kawasan Hutan dengan Pertambangan Batubara

Market Value Valuasi Ekonomi

(CVM)

Pertambangan Batubara Kawasan Hutan

Identifikasi Manfaat dan Biaya Kawasan Hutan dan Pertambangan Batubara Rencana Konversi Lahan Kawasan Hutan (WIUP PTBA)

menjadi Pertambangan Batubara WIUP PTBA memiliki potensi

Sumberdaya Batubara Peningkatan Kebutuhan Batubara

Menuntut

IV. METODE PENELITIAN

4.1 Lokasi dan Waktu

Penelitian ini dilakukan di Kelurahan Tanjung Enim, Kecamatan Lawang Kidul, Kabupaten Muara Enim, Provinsi Sumatera Selatan. Pemilihan lokasi dipilih secara sengaja dengan mempertimbangkan bahwa wilayah ini adalah salah satu wilayah penghasil batubara terbesar di Indonesia dan direncanakan akan dieksplorasi dengan cara mengkonversi kawasan hutan menjadi pertambangan batubara. Pengambilan data primer pada penelitian ini dilaksanakan pada bulan Januari-Februari 2014.

4.2 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan pada penelitian ini adalah data primer dan data sekunder. Data primer merupakan data yang dikumpulkan di lapangan secara langsung terhadap responden menggunakan kuesioner. Data primer yang dibutuhkan dalam penelitian ini antara lain adalah identifikasi manfaat kawasan hutan bagi masyarakat, identitas responden (nama, jenis kelamin, usia, status pernikahan, pekerjaan, pendapatan, jumlah tanggungan), persepsi masyarakat tentang manfaat hutan, besarnya willingness to pay (WTP) masyarakat terhadap keberadaan hutan, nilai warisan hutan, dan manfaat pilihan hutan.

4.3 Metode Pengambilan Sampel

Metode pengambilan sampel untuk penelitian ini digunakan dengan metode purposive random sampling dimana responden dipilih secara sengaja dan diberikan kesempatan yang sama bagi seluruh elemen populasi. Responden dalam penelitian ini adalah masyarakat Kelurahan Tanjung Enim, Kecamatan Lawang Kidul, Kabupaten Muara Enim, Sumatera Selatan. Penentuan jumlah sampel dalam penelitian ini berdasarkan Gujarati (2007) yang menetapkan pengambilan jumlah sampel sekurang-kurangnya berjumlah 30 orang. Pada penelitian ini sampel yang digunakan sebanyak 40 orang. Pengambilan data dari responden bertujuan memperoleh gambaran seberapa besar nilai ekonomi hutan dengan menggunakan analisis nilai ekonomi manfaat hutan dari secara langsung (use value) dan nilai ekonomi manfaat hutan secara tidak langsung (non use value).

4.4 Metode Analisis Data

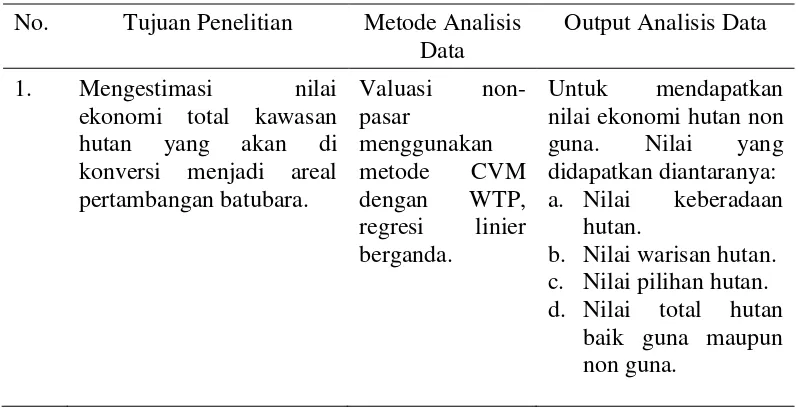

Hasil data penelitian akan dianalisis secara kualitatif dan kuantitatif. Analisis data akan dilakukan dengan bantuan Microsoft Office Excel 2007 dan Minitab 14. Data mengenai Willingness To Pay (WTP) masyarakat diperoleh melalui wawancara yang akan dianalisis secara kualitatif dan kuantitatif serta akan disajikan secara deskriptif, sedangkan untuk data lainnya akan dianalisis secara kuantitatif dan akan disajikan secara deskriptif. Metode analisis data digunakan untuk menjawab tujuan penelitian dapat dilihat pada Tabel 4.

Tabel 4 Metode Analisis Data

No. Tujuan Penelitian Metode Analisis Data

Output Analisis Data 1. Mengestimasi nilai

Market Value Untuk mendapatkan nilai ekonomi manfaat langsung maupun tidak langsung dari hutan. 2. Mengestimasi pendapatan

dari kegiatan

pertambangan batubara di wilayah yang di konversi.

perbandingan biaya dan manfaat dari penggunaan lahan sebagai kawasan

hutan dengan hasil dari perbandingan manfaat dan biaya, dengan membandingkan hasil kuantitatif dari tujuan pertama dan kedua. Kemudian akan disajikan secara deskriptif.

Sumber: Data Primer, diolah (2014)

4.4.1 Contingen Valuation Method (CVM)

Untuk mendapatkan nilai willingness to pay masyarakat Tanjung Enim dapat digunakan tahapan CVM (Fauzi, 2010) sebagai berikut:

1. Membuat Hipotesis Pasar

dan nilai warisan hutan (bequest value). Selanjutnya dalam hipotesis pasar masyarakat diberikan gambaran tentang dapat berkurangnya manfaat dan jasa hutan karena akan dilakukan alih fungsi pemanfaatan lahan kawasan hutan Bukit Munggu menjadi areal perluasan tambang batubara.

Setelah pemberian hipotesis pasar, masyarakat ditanyakan seberapa besar keinginan membayar atas existence value (nilai keberadaan) hutan, bequest value (nilai warisan) hutan yaitu keberlanjutan keberadaan hutan untuk generasi mendatang, dan option value (nilai pilihan) hutan yaitu manfaat yang belum diketahui dari sumber daya alam yang ada dalam kawasan hutan Bukit Munggu. 2. Mendapatkan Nilai Lelang WTP

Teknik yang digunakan untuk memperoleh nilai maksimum keinginan membayar (WTP) dari responden adalah dengan menggunakan pertanyaan terbuka. Responden diberikan kebebasan untuk menyatakan nilai moneter (rupiah yang ingin dibayar) untuk menjaga kualitas lingkungan.

3. Menghitung Rataan Nilai WTP

Tahap berikutnya adalah menghitung nilai rataan WTP setiap individu. Nilai ini dihitung berdasarkan nilai lelang pada tahap dua. Perhitungan didasarkan pada nilai mean (rataan) dan nilai median (tengah). Perhitungan dapat menggunakan formula berikut ini:

DWTP = �����

� �=1

�

... (4)

Keterangan:

DWTP = Dugaan WTP

WTPxi = Jumlah nilai WTP responden

n = Jumlah responden

i = Responden ke-i yang bersedia membayar

4. Memperkirakan Kurva Lelang (Bid Curve)

Kurva lelang atau bid curve diperoleh dengan meregresikan WTP sebagai variabel tidak bebas (dependent variable) dengan beberapa variabel bebas. Perkiraan menggunakan persamaan berikut:

Keterangan:

Wi = Nilai WTP responden TP = Tingkat pendidikan

P = Pendapatan

JT = Jumlah tanggungan

U = Usia

JK = Dummy jenis kelamin (0 = Perempuan; 1 = Laki-laki) 5. Mengagregatkan Data

Tahap terakhir dalam teknik CVM adalah mengagregatkan rataan lelang yang diperoleh pada tahap tiga. Proses ini melibatkan konversi data rataan sampel ke rataan populasi secara keseluruhan. Nilai total WTP dihitung menggunakan formula seperti berikut:

TWTP=

nn=1WTPi ni

... (6) Keterangan:

TWTP = Total WTP

WTPi = WTP responden ke-i ni = Jumlah responden ke-i

n = Jumlah responden

4.4.2 Analisis Regresi dalam CVM

Analisis fungsi willingness to pay (WTP) menggunakan analisis linier berganda. Analisis linier berganda digunakan untuk mengetahui faktor-faktor yang berpengaruh terhadap besarnya nilai WTP masyarakat. Pada penelitian ini akan dilakukan tiga analisis WTP yaitu analisis WTP existence value (nilai keberadan), bequest value (nilai warisan hutan), dan (option value) nilai manfaat pilihan hutan. Persamaan regresi besarnya nilai WTP pada penelitian ini adalah sebagai berikut:

Fungsi WTP nilai keberadaan hutan (existence value):

ln WTPK= β0+β1TPi+β2 Pi+β3 JTi+β4 Ui+β4JKi+ e ... (7)

Fungsi WTP nilai warisan hutan (bequst value):

Fungsi WTP nilai pilihan hutan(option value):

ln WTPP= βo+ β1 TPi+β2 Pi+β3 JTi+β4 Ui+β4JKi+ e ... (9)

Keterangan:

ln WTPK = Nilai WTP responden terhadap nilai keberadaan hutan ln WTPW = Nilai WTP responden terhadap nilai warisan hutan ln WTPP = Nilai WTP responden terhadap nilai pilihan hutan

βo = Intersep

β1,β2,...βn = Koefisien regresi

TP = Tingkat pendidikan

P = Pendapatan

JT = Jumlah tanggungan

U = Usia

JK = Dummy jenis kelamin (0 = Perempuan; 1 = Laki-laki)

e = Galat

4.4.2.1 Hipotesa

Hipotesa penelitian ini adalah sebagai berikut:

1. Nilai WTP masyarakat diduga dipengaruhi oleh karakteristik responden yaitu tingkat pendidikan, jumlah pendapatan, jumlah tanggungan, usia, dan jenis kelamin responden.

2. Tingkat pendidikan, usia, dan tingkat pendapatan pada WTP bequest value diduga akan berkorelasi positif dengan nilai WTP yang ingin dibayarkan oleh responden.

3. Jumlah pendapatan pada WTP existence value dan WTP option value, serta jumlah tanggungan diduga akan berkorelasi negatif dengan nilai WTP yang ingin dibayarkan oleh responden.

4.4.2.2 Pengujian Parameter

Menurut Juanda (2009), model estimasi regresi linier yang ideal, optimal, dan efisien harus menghasilkan estimator yang memenuhi kriteria Best Linear Unbiased Estimator (BLUE). Kriteria yang harus dipenuhi dalam model diantaranya adalah sebagai berikut:

1. Uji normalitas

dapat digunakan dengan menggunakan uji Kolmogorov-Smirnov. Jika p-value signifikan diatas 5 persen berarti data yang akan diuji tidak terdapat perbedaan yang signifikan dengan data normal baku, artinya data tersebut normal.

2. Uji multikolinieritas

Kolinieritas ganda (multicolinierity) adalah hubungan linier sempurna antar variable independen dalam model. Multikolinieritas terjadi jika dua atau lebih variable independen berkorelasi tinggi antar variable independen lainnya (Juanda, 2009). Variance Inflation Factor (VIF) dapat digunakan untuk mengidentifikasi adanya multikolinieritas dalam model. Apabila VIF kurang dari 10 maka tidak ada masalah multikolinieritas (Astuti dan Iriawan, 2006). 3. Uji heteroskedastisistas

Uji heteroskedastisitas dilakukan dengan menggunakan grafik scatterplot, dengan asumsi model tidak terdapat heteroskedatisistas jika data menyebar dan tidak membentuk pola tertentu. Menurut Gujarati dan Porter (2011), untuk mendeteksi masalah heteroskedatisitas juga bisa dilakukan dengan menggunakan uji glejser. Uji glejser digunakan dengan meregresikan variabel-variabel bebas terhadap nilai absolut residualnya. Residual adalah selisih antara nilai observasi dengan nilai prediksi, sedangkan absolut adalah nilai mutlaknya. Dikatakan tidak terdapat heteroskedastisitas apabila nilai signifikan dari hasil uji glejser lebih

besar dari (α) 5 persen.

4.4.3 Analisis Market Value

Menurut Pambudi (2012) market value adalah nilai atau harga jual suatu barang jika barang tersebut dijual. Besarnya harga jual tergantung dengan nilai pasar yang belaku untuk barang tersebut. Nilai pasar tidak tergantung dengan penyusutan barang tersebut, nilai pasar hanya dipengaruhi kondisi pasar. Maka dari itu metode analisis market value adalah metode yang digunakan untuk menghitung manfaat kawasan hutan yang memiliki harga pasar. Dalam penelitian ini manfaat dan hasil hutan tersebut adalah air, karbon, oksigen, dan rumput. Persamaan yang digunakan untuk menghitung nilai air diadaptasi dari Albarqoni (2013), persamaan tersebut adalah sebagai berikut:

Keterangan:

NA = Nilai air (Rp/tahun)

C = Konsumsi air per kapita per tahun (Rp/m3/tahun) N = Jumlah populasi (Jiwa)

Pa = Harga air (Rp/m3)

Persamaan yang digunakan untuk menilai karbon diadaptasi dari asumsi-asumsi nilai serapan karbon dari penelitian Yusuf (2010). Maka persamaan yang digunakan adalah sebagai berikut:

NK=(L x Tc) x Pc …... (11) Keterangan:

NK = Nilai karbon (Rp/tahun) L = Luas lahan (ha)

Tc = Jumlah karbon (ton/ha) Pc = Harga karbon (Rp/ton)

Persamaan yang digunakan untuk menilai oksigen didapatkan dari penelitian yang dilakukan oleh Mahesi (2008). Maka persamaan yang digunakan adalah sebagai berikut:

NO=CoP x Po x Jp ... (12) Keterangan:

NO = Nilai oksigen (Rp/tahun)

CoP = Capability of plant, dalam hal ini berapa besar kemampuan tanaman dalam menghasilkan oksigen (liter/hari)

Po = Harga oksigen (Rp/liter) Jp = Jumlah pohon (pohon)