1

SKRIPSI

PENGARUH LIQUIDITY RATIO (QUICK RATIO), PROFITABILITY

RATIO (ROA DAN ROE) TERHADAP DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

OLEH

DEVI TRI ALDILA 090503293

PROGRAM STUDI STRATA – 1 AKUNTANSI DEPARTEMEN AKUNTANSI

UNIVERSITAS SUMATERA UTARA MEDAN

2 PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul ” Pengaruh Liquidity Ratio, Profitability Ratio Terhadap Dividend Payout Ratio Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia ” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga lainnya. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila kemudian hari ditemukan adanya kecurangan dalam skripsi ini saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, April 2013 Yang membuat pernyataan,

3 ABSTRAK

PENGARUH LIQUIDITY RATIO ( QUICK RATIO ), PROFITABILITY RATIO ( ROA DAN ROE) TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh quick ratio, return on asset dan return on equity terhadap dividend payout ratio perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2011. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap dividend payout ratio.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website Indonesia Capital Market Directory ( ICMD ). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah quick ratio variabel X1, return on asset variabel X2, return on equity variabel X3 serta dividend payout ratio sebagai Y dengan total sampel per tahun sebanyak 12 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen yaitu quick ratio, return on asset dan return on equity tidak berpengaruh signifikan terhadap dividend payout ratio baik secara simultan maupun parsial.

4 ABSTRACT

THE INFLUENCE OF LIQUIDITY RATIO ( QUICK RATIO ), PROFITABILITY RATIO ( ROA AND ROE) TO DIVIDEND PAYOUT RATIO OF BANKING COORPORATION LISTING ON INDONESIAN

STOCK EXCHANGE

This study analyzed the influence quick ratio, return on asset and return on equity to dividend payout ratio of the banking corporation listing on Indonesian Stock Exchange since 2009 up to 2011. This study was also intended to know which performance meansures have the most significant effect to dividend payout ratio.

Data that used in this research is financial statements from each company,

publized through website

ICMD ). Analysis method that used in this research is kuantatif method with multiple regression. Sampling method that used is purposive sampling. Variable that used in this research are quick ratio as X1, return on asset as X2 and return on equity as X3 and dividend payout ratio as Y variable consist of the 12 firms.

This research concludes that all of independent variables not have significant influnce toward dividend payout ratio in simultan and in parsial.

5 KATA PENGANTAR

Puji syukur kehadirat Allah SWT Yang Maha Mendengar lagi Maha Melihat dan atas segala limpahan rahmat, taufik, serta hidayah-Nya sehingga karya tulis yang berbentuk skripsi ini dapat diselesaikan sesuai dengan waktu yang telah direncanakan. Skripsi ini berjudul “ Pengaruh Liquidity Ratio (Quick Ratio), Profitability Ratio (ROA dan ROE) Terhadap Dividend Payout Ratio pada Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia”. Penyusunan skripsi ini adalah merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam proses penelitian ini, telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Khususnya kedua orang tua, Ayahanda Surianto dan Ibunda Rusliani. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof.Drs.Azhar Maksum, MEC, Ac., selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Jafar, MM, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Salbiah, M.Si, selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini dan Bapak, Drs. Hasan Sakti Siregar, M.Si, Ak., selaku dosen pembaca yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Tika Novianti, Amd selaku kakak yang telah memberikan kasih sayang, doa, dukungan serta bimbingan yang tak terbatas kepada penulis dalam menyelesaikan skripsi ini.

6 Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Juni 2013

Penulis

7

BAB I PENDAHULUAN 1.1.Latar belakang masalah ………. 1

1.2.Perumusan masalah ………... 7

1.3.Tujuan penelitian ………... 7

1.4.Manfaat penelitian ………. 8

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka ……….. 10

2.1.1. Definisi Rasio Likuiditas……… 10

1. Pengertian Quick Ratio ………. 10

2.1.2. Definisi Profitabilitas ……… 11

1. Return On Assets ………. 12

2. Return On Equity ………. 13

2.1.3. Definisi Dividend Payout Ratio ………... 14

2.1.4. Teori Dividen ………... 15

2.1.4.1. Residual Dividend Theory ……… 15

2.1.4.2. Clientele Effect Theory ………. 16

2.1.4.3. Bird-in-the-hand Theory ……… 17

2.1.5. Bentuk Dividen Yang Dibayarkan ……… 18

2.1.6. Prosedur Pembayaran Dividen ………. 19

2.1.7. Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen ….. 20

2.2. Signaling Theory………... 21

2.3. Tinjauan Penelitian Terdahulu ………. 22

2.4. Kerangka Konseptual ………. 26

2.5. Hipotesis ……….. 27

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ……… 28

3.2. Batasan Operasional ……… 28

3.3. Definisi Operasional dan Pengukuran Variabel ……….. 29

3.3.1. Rasio Likuiditas ……… 29

3.3.2. Rasio Profitabilitas ………... 29

3.4. Skala pengukuran Variabel ………. 31

3.5. Populasi dan Sampel Penelitian ……….. 32

3.6. Jenis Data dan Sumber data………. 36

8

3.8. Teknik Analisis Data ……….. 37

3.8.1. Pengujian Asumsi Klasik ………. 37

3.8.1.1. Uji Normalitas Data ……….. 37

a. Uji Grafik ………... 38

b. Uji Statistik ……… 39

3.8.1.2. Pengujian Asumsi Klasik ……….. 39

3.8.1.3. Uji Heteroskedastisitas ………. 40

a. Melihat Grafik Scatterplot ………. 40

b. Uji Glejser ……….. 41

3.8.1.4. Uji Autokolerasi ……… 41

3.8.2. Pengujian Hipotesis Penelitian ………. 42

3.8.2.1. Metode Regresi Linear berganda ……….. 42

3.8.2.1.1. Uji Koefisien Determinasi ………. 42

3.8.2.2. Uji Signifikan Simultan ( Uji-F ) ……….. 43

3.8.2.3. Uji t ( uji secara parsial ) ………... 44

BAB IV HASIL DAN PEMBAHASAN 4.1. Data Penelitian ……… 45

4.2. Analisis Data Penelitian ……….. 49

4.2.1. Analisis Statistik Deskriptif ………. 49

4.2.2. Pengujian Asumsi Klasik ………. 51

4.2.2.1. Uji Normalitas Data ……….. 51

4.2.2.2. Uji Multikolonearitas ……… 54

4.2.2.3. Uji Heteroskedastisitas ………. 58

4.2.2.4. Uji Autokorelasi ……… 60

4.2.3. Pengujian Hipotesis Penelitian ……… 61

4.2.3.1. Metode Regresi Linear Berganda ………. 61

4.2.3.1.1. Uji Koefisien Determinasi ………. 62

4.2.3.2. Uji Signifikan Simultan ……… 64

4.2.3.3. Uji Signifikan Parsial ( uji t ) ……… 65

4.3. Pembahasan Hasil Analisis Penelitian ……… 68

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ………. 70

5.2. Keterbatasan Penelitian ……….. 71

5.3. Saran ……… 71 DAFTAR PUSTAKA

9 DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ……… 23

3.1 Definisi Operasional & Pengukuran Variabel …….. 31

3.2 Populasi Penelitian ……… 34

3.3 Sampel Penelitian ………. 35

4.1 Dividend Payout Ratio/DPR ( Y )………. 45

4.2 Quick Ratio ( X1)……….. 46

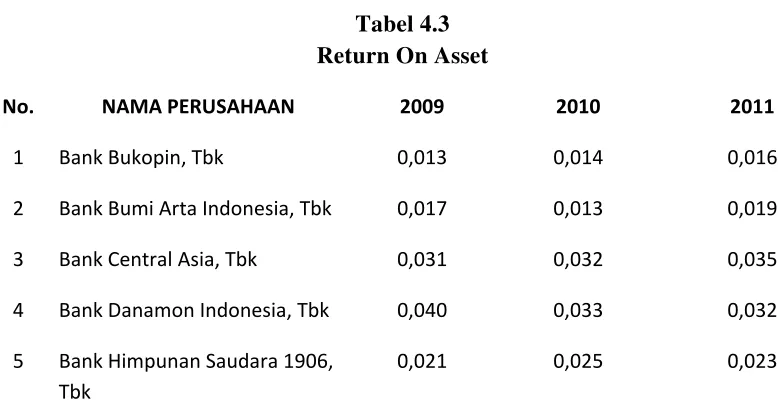

4.3 Return On Asset ( X2 )……….………. 47

4.4 Return On Equity ( X3 )……….... 48

4.5 Hasil Deskriptive Statistic………... 50

4.6 Hasil Uji Normalitas……….. 53

4.7 Hasil Uji Multikolonearritas……….. 54

4.8 Koefisien Kolerasi………. 56

4.9 Hasil Uji Glejser……… 59

4.10 Hasil Uji Autokolerasi……….. 61

4.11 Hasil Regresi Linier Berganda………. 62

4.12 Hasil Uji Koefisien Determinasi ………. 63

4.13 Hasil Uji F………. 65

10 DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual………... 26

4.1 Hasil Normalitas Grafik Histogram… 52

4.2 Normal P-P Plot………. 52

3 ABSTRAK

PENGARUH LIQUIDITY RATIO ( QUICK RATIO ), PROFITABILITY RATIO ( ROA DAN ROE) TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh quick ratio, return on asset dan return on equity terhadap dividend payout ratio perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2011. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap dividend payout ratio.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website Indonesia Capital Market Directory ( ICMD ). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah quick ratio variabel X1, return on asset variabel X2, return on equity variabel X3 serta dividend payout ratio sebagai Y dengan total sampel per tahun sebanyak 12 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen yaitu quick ratio, return on asset dan return on equity tidak berpengaruh signifikan terhadap dividend payout ratio baik secara simultan maupun parsial.

4 ABSTRACT

THE INFLUENCE OF LIQUIDITY RATIO ( QUICK RATIO ), PROFITABILITY RATIO ( ROA AND ROE) TO DIVIDEND PAYOUT RATIO OF BANKING COORPORATION LISTING ON INDONESIAN

STOCK EXCHANGE

This study analyzed the influence quick ratio, return on asset and return on equity to dividend payout ratio of the banking corporation listing on Indonesian Stock Exchange since 2009 up to 2011. This study was also intended to know which performance meansures have the most significant effect to dividend payout ratio.

Data that used in this research is financial statements from each company,

publized through website

ICMD ). Analysis method that used in this research is kuantatif method with multiple regression. Sampling method that used is purposive sampling. Variable that used in this research are quick ratio as X1, return on asset as X2 and return on equity as X3 and dividend payout ratio as Y variable consist of the 12 firms.

This research concludes that all of independent variables not have significant influnce toward dividend payout ratio in simultan and in parsial.

11

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan ekonomi di Indonesia dipengaruhi oleh pertumbuhan ekonomi yaitu biaya dan dana di perusahaan perbankan. Dana tersebut bisa diperoleh dari modal sendiri seperti dalam penggunaannya yang dapat dialokasikan sebagai suatu investasi dan juga bisa dari pinjaman di bank. Investasi merupakan penempatan sejumlah dana atau sumber daya lainnya pada saat ini dengan harapan dapat memperoleh keuntungaan dimasa yang akan datang. Perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan bersangkutan disatu pihak dan juga dapat membayarkan dividen kepada para investor di lain pihak, tetapi kedua tujuan tersebut selalu bertentangan. Dikatakan bertentangan karena semakin tinggi Dividend Payout Ratio (DPR) yang ditetapkan oleh suatu perusahaan maka semakin kecil dana yang tersedia untuk ditanamkan kembali di dalam perusahaan.

12 dengan laba ditahannya. Indikator yang digunakan untuk mengukur kebijakan deviden adalah rasio pembayaran deviden (Dividend Payout Ratio/DPR) yang merupakan keputusan untuk menentukan berapa banyak dividen yang harus dibagikan kepada pemegang saham.

Deviden menurut ilmu perpajakan merupakan bagian laba yang diperoleh pemegang saham atau pemegang polis asuransi atau pembagian sisa hasil usaha koperasi yang diperoleh anggota koperasi. Kebijakan deviden atau keputusan deviden pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham, dan yang akan ditahan sebagai bagian dari laba ditahan (Levy dan Sarnat, 1990). Sedangkan Dividen Payout Ratio merupakan persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai dividen tunai (Riyanto, 1995). Faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan antara lain sebagai berikut, Riyanto (1995):

1. Posisi likuiditas perusahaan, merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. 2. Kebutuhan dana untuk membayar hutang, apabila perusahaan menetapkan

13 3. Tingkat pertumbuhan perusahaan, makin cepat tingkat pertumbuhan

perusahaan, makin besar dana yang dibutuhkan, makin besar kesempatan untuk memperoleh keuntungan dan bagian dari pendapatan yang ditahan dalam perusahaan, hal ini berarti makin rendah Dividen Payout Rationya. 4. Pengawasan terhadap perusahaan, bila ekspansi dibiayai dengan dana

yang berasal dari hasil penjualan saham baru akan melemahkan control atau pengawasan dari kelompok dominan di dalam perusahaan.

Dalam kebijakan dan pembayaran dividen dapat memaksimumkan nilai perusahaan dan nilai para pemegang sahamnya. Nilai perusahaan ditentukan oleh nilai modal sendiri dan nilai hutang. Namun apabila dikaitkan dengan pergerakan harga saham ditunjukkan bahwa pembayaran dividen yang semakin besar cenderung akan meningkatkan harga saham. Kebijakan dividen merupakan paduan yang ditetapkan oleh perusahaan untuk menentukan jumlah uang yang akan dibayarkan sebagai dividen kepada investor.

Beberapa peneliti telah menguji pengaruh profitabilitas terhadap kebijakan deviden, antara lain adalah Tarigan (2008), Fira (2009), dan Ditya (2012), menyatakan dalam penelitiannya yaitu bahwa indicator profitabilitas yaitu ROA berpengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR), tetapi menurut Difah (2011) menyatakan bahwa ROA tidak berpengaruh terhadap DPR.

14 mempengaruhi kebijakan dividen suatu perusahaan adalah debt covenant, likuiditas, posisi kas, prospek pertumbuhan perusahaan, dan kuasa kendali para pemegang saham yang memiliki mayoritas saham perusahaan.

Pembayaran dividen khususnya cash dividend kepada para pemegang saham sangat tergantung pada posisi kas yang tersedia, hal ini dibuktikan oleh penelitian yang dilakukan oleh sutrisno (2001) yang menyatakan bahwa di antara beberapa factor yang mempengaruhi Dividend Payout Ratio, hanya faktor kas (cash position) dan Debt to Equity Ratio yang berpengaruh signifikan.

Likuiditas suatu perusahaan perbankan menunjukkan bahwa suatu perusahaan mampu membayar kewajiban jangka pendeknya dengan alat-alat likuid yang dimiliki oleh perusahaan. Likuiditas perusahaan perbankan dalam penelitian ini diproksikan pada Quick Ratio. Apabila sebuah bank dinyatakan kurang likuid berarti nilai Quick Rationya kecil. Profitabilitas perbankan memberikan informasi kepada investor tentang seberapa besar kemampuan perusahaan untuk menghasilkan laba baik dengan menggunakan aset yang ada maupun menghasilkan laba bagi para pemegang saham. Profitabilitas perusahaan perbankan menunjukkan pendapatan yang mampu dihasilkan oleh perusahaan perbankan dalam suatu periode tertentu. Profitabilitas perbankan dalam penelitian ini diproksikan oleh Return on Assets dan Return on Equity.

15 Ratio secara simultan memiliki pengaruh positif terhadap harga saham, Return On Equity dan Debt To AssetRatio secara parsial memiliki pengaruh signifikan terhadap harga saham dan Debt To Asset Ratio memiliki hubungan positif terhadap harga saham tetapi tidak memiliki pengaruh signifikan terhadap harga saham. Kemudian hasil penelitian terdahulu menurut Michell Suharli dan Megawati Oktoria (2005) yang dalam penelitiannya memprediksikan tingkat pengembalian investasi pada Equity Securities melalui rasio profitabilitas, likuiditas, dan hutang pada perusahaan public di Jakarta. Penelitian ini menggunakan teknik Analisa Regresi Linier Berganda. Sampel yang digunakan dalam penelitian ini adalah seluruh perusahaan di Indonesia yang listing di Bursa Efek Indonesia (BEI). Hasil analisis menunjukkan bahwa tiga variabel yaitu profitabilitas, likuiditas dan hutang berpengaruh signifikan terhadap kebijakan deviden.

16 Parthington (1989) bahwa variabel yang mempengaruhi kebijakan dividen yaitu: (1) profitabilitas, (2) stabilitas dividen dan earning, (3) likuiditas dan cash flow, (4) investasi, dan (5) pembiayaan.

Dari sejumlah besar suatu perusahaan yang terdaftar pada Bursa Efek Indonesia, penulis memilih melakukan penelitian pada perusahaan perbankan dengan kriteria sampel tertentu. Pemilihan kelompok perusahaan yang tergabung dalamperusahaan perbankan yang terdaftar pada Bursa Efek Indonesia adalah dengan pertimbangan bahwa diantara berbagai saham yang ditawarkan di Bursa Efek Indonesia, sektor masa yang akan datang, karena saat ini kegiatan masyarakat Indonesia sehari-hari tidak lepas dari jasa perbankan dan perusahaan perbankan merupakan perusahaan yang mempunyai kontribusi cukup besar terhadap pendapatan Negara.

17 pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011.”

1.2. Perumusan Masalah

Berdasarkan uraian diatas, maka penulis merumuskan masalah sebagai berikut:

a. Apakah Liquidity (Quick Ratio) berpengaruh secara parsial terhadap Dividen Payout Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)?

b. Apakah Profitability (Return On Assets) berpengaruh secara parsial terhadap Dividen Payout Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)?

c. Apakah Profitability (Return On Equity) secara parsial berpengaruh terhadap Dividen Payout Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)?

d. Apakah Liquidity (Quick Ratio), Profitability (Return On Assets dan Return On Equity) berpengaruh terhadap Dividen Payout Ratio secara simultan pada perusahaan perbankan di Bursa Efek Indonesia (BEI)?

1.3. Tujuan Penelitian

18 1. Untuk mengetahui pengaruh Liquidity Ratio (Quick Ratio) terhadap Dividen Payout Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Profitability Ratio (Return On Assets) terhadap Dividen Payout Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh Profitability (Return On Equity) terhadap Dividen Payout Ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui pengaruh Liquidity (Quick Ratio), Profitability(Return On Assets dan Return On Equity) secara simultan terhadap Dividen Payout Ratio pada perusahaan perbankan di Bursa Efek Indonesia (BEI).

1.4. Manfaat penelitian

Berdasarkan tujuan penelitian diatas, maka hasil penelitian ini diharapkan dapat memberikan manfaat,sebagai berikut :

1. Bagi peneliti, sebagai pengaplikasian ilmu yang telah peneliti peroleh di bangku kuliah dan untuk menambah wawasan peneliti tentang pengaruh liquidity ratio, profitability ratio terhadap dividen payout ratio perusahaan perbankan.

19 membuat keputusan dan memberikan masukan mengenai pengaruh liquidity ratio, profitability ratio terdahap dividen payout ratio.

20

BAB II

TINJAUAN PUSTAKA

2.1.

Tinjauan Pustaka2.1.1. Definisi Liqudity Ratio / Rasio Likuiditas

Liquidity / likuiditas adalah kemampuan suatu perusahaan dalam melunasi hutang lancarnya dengan menggunakan aktiva lancar yang dimiliki perusahaan. Pengertian likuiditas yang lain adalah menunjukkan kemampuan aktiva lancar untuk memenuhi kewajiban lancarnya pada saat diperlukan, (Moekijat, 2000). Sedangkan menurut Surisno (2000) likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya yang segera harus dipenuhi. Menurut Kasmir (2008:79) rasio likuiditas merupakan rasio yang menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Likuiditas perbankan dalam penelitian ini diproksikan pada Quick Ratio, apabila suatu bank dinyatakan kurang likuid berarti nilai quick rationya kecil. Formula untuk menghitung likuiditas perusahaan yaitu:

Likuiditas = current assets total liabilities

Dalam penelitiaan ini rasio likuiditas yang digunakan: 1. Quick Ratio

21 alat-alat kantor, bahan baku, persediaan barang dalam proses, dan persediaan barang jadi. Quick Ratio atau rasio cepat digunakan untuk mengetahui kemampuan bank untuk membayar kembali kewajibannya kepada para deposannya dengan aset tunai yang dimilikinya. Suatu bank yang mempunyai kerendahan di nilai quick rationya maka perusahaan perbankan tersebut mengalami kesulitan kas. Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas dan menganggap bahwa piutang segera dapat direalisir sebagai uang kas, walaupun kenyataannya mungkin persediaan lebih likuid daripada piutang. Formula untuk menghitung quick ratio:

����������= ���ℎ������ ������������

2.1.2. Definisi Profitability Ratio / Rasio Profitabilitas

22 perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Menurut Gibson (2001:303), profitabilitas sebagai kemampuan suatu perusahaan untuk meningkatkan laba perusahaan, profitabilitas ini diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti aktiva perusahaan, penjualan, dan investasi, sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva oleh perusahaan. Sedangkan menurut Haryanto dan Toto (2003:142) profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasinya. Rasio profitabilitas yang menjadi focus penelitian ini yaitu:

1. Return On Asset / ROA

23 dimilikinya. Rasio pengembalian atas total aktiva dihitung dengan membagi laba bersih sesudah pajak dengan total aktiva.

���= Net Income after tax total assets

2. Return On Equity/ROE

Rasio laba bersih terhadap ekuitas saham biasa mengukur tingkat pengembalian atas investasi pemegang saham. ROE sangat menarik bagi pemengang saham ataupun calon pemegang saham, dan juga manajemen karena rasio tersebut merupakan ukuran atau indicator penting dari shareholder value creation. Artinya semakin tinggi rasio ROE, semakin tinggi pula nilai perusahaan, hal ini tentunya merupakan daya tarik investor untuk menanamkan modalnya di perusahaan tersebut. Sedangkan kalau di perusahaan perbankan rasio ROE digunakan untuk mengukur kinerja manajemen baik dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak.

24 rasio ROE ini banyak diamati oleh para pemegang saham bank serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan.

ROE =laba bersih pemegang saham ekuitas saham biasa

2.1.3. Definisi Dividen Payout Ratio (DPR)

Pengertian dividen menurut William (1938) dalam Cooper (1997) adalah reward untuk shareholder atas supply capital pada perusahaan. Tanpa pembayaran dividen, saham tidak akan bernilai, hanya janji dividen dimasa yang akan datang yang memberikan nilai kepada saham.

25 2.1.4. Teori Dividen

2.1.4.1. Residual Dividend Theory

Dalam pandangan bahwa pembagian dividen itu tidak mempengaruhi nilai dari perusahaan, terdapat teori yang bernama residual dividend theory. Selama terdapat peluang investasi dengan tingkat pengembalian yang melebihi atau sama dengan tingkat yang diekspektasi, perusahaan akan memakai laba ditahan serta surat berharga untuk meningkatkan basis modal yang dapat mendukung pendanaannya. Jika perusahaan masih memiliki laba ditahan setelah mendanai semua peluang investasi yang menguntungkan, laba ini akan di distribusikan kepada pemegang saham dalam bentuk dividen kas. Dengan metode seperti ini, jumlah dividen kas akan terus berfluktuasi, sejalan dengan peluang investasi yang dimiliki setiap periodenya, disatu sisi perusahaan mungkin tidak akan membagikan dividen sama sekali, jika seluruh persediaan modalinternal terpakai, di sisi lain, perusahaan mungkin akan membagikan seratus persen labanya, bila tidak memiliki peluang investasi yang menguntungkan sama sekali ( Van horne, 2002).

26 • Pertahankan rasio utang optimum dalam mendanai

investasi di masa akan dating.

• Menerima investasi jika memiliki NPV (Net Present

Value) yang positif.

• Mendanai proporsi ekuitas dari pendanaan investasi

baru dengan dana internal. Hanya bila dana internal sudah terpakai seluruhnya, perusahaan akan menerbitkan saham baru.

• Jika sumber pendanaan internal memiliki sisa setelah

membuat semua investasi, bayarkan dividen kepada investor. Namun, jika seluruh dana investor diperlukan untuk mendanai proporsi ekuitas dari pendanaan suatu investasi, jangan bayarkan dividen.

Lebih lanjut Keown menyimpulkan bahwa kebijakan dividen dipengaruhi oleh peluang investasi perusahaan, campuran struktur modal, dan ketersediaan dana internal.

2.1.4.2. Clientele Effect Theory

27 diekspektasi, ia dapat membeli tambahan saham dengan kelebihan dana yang didapat dari dividen.

Lanjut Keown (2005) menjelaskan bahwa investor cenderung untuk tidak memilih saham yang mengharuskannya untuk “menciptakan dividen”. Sebaliknya, para investor memiliki preferensi, apakah itu dividen, atau capital gain. Tentunya mereka lebih cenderung memilih saham yang memenuhi preferensi mereka. Investor yang lebih cenderung untuk memiliki pendapatan dalam jangka pendek akan memilih saham-saham perusahaan yang rasio pembagian dividennya relative tinggi. Investor lain yang memiliki dana besar, lebih cenderung untuk menghindari pajak dengan memilih perusahaan yang pembagian dividennya rendah, tetapi dapat menghasilkan capital gain yang besar diwaktu yang akan dating. Dengan begitu teori ini mendukung pandangan bahwa dividen memiliki pengaruh terhadap nilai perusahaan.

2.1.4.3. Bird-in-the-hand Theory

28 of return yang lebih tinggi di dalam mendiskonto nilai capital gain. Dengan kata lain, nilai sekarang (present value) dari dividen lebih besar dari pada nilai sekarang dari capital gain (Keown, 2005).

Berdasarkan teori diatas, menurut Damodaran (2001), satu alasan mengapa investor lebih menginginkan dividen daripada capital gain adalah karena dividen jumlahnya sudah pasti, sedangkan capital gain tidak pasti. Hal ini tepat untuk investor yang risk-averse, namun argumentasi ini di bantah. Hal yang paling sederhana adalah argumentasi lain yang menyatakan bahwa pilihannya bukan terletak antara dividen yang pasti di hari ini, dengan capital gain yang tidak pasti dalam suatu waktu di masa depan, tetapi antara dividen hari ini dengan kenaikan harga saham sampai pada hari ini.

2.1.5. Bentuk Dividen Yang Dibayarkan

Menurut Darmadji dan Fakhruddin (2006), bentuk dividen yang dibayarkan dapat dibedakan atas:

1. Dividen tunai (cash dividend) adalah dividen yang dibayarkan dalam bentuk uang tunai. Pengumuman dividen tunai adalah sewaktu kewajiban dan pembayaran yang pada umumnya dilakukan secara sengaja, maka biasanya merupakan kewajiban lancar.

29 saham yang sudah ada (outstanding share) lebih besar 25% sebaliknya jika perbandingan tersebut lebih kecil dari 25% maka dianggap kecil. 3. Dividen properti (property dividend) adalah merupakan pembagian

laba kepada pemegang saham atau investor dalam bentuk barang yang dapat berupa barang dagangan, real estate atau investasi yang di rancang dewan direksi.

4. Dividen likuidasi (liquiditing dividend) adalah dividen yang diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen yang dibagikan adalah selisih nilai realisasi asset perusahaan dikurangi dengan semua kewajibannya.

2.1.6. Prosedur Pembayaran Dividen

Dividen biasanya dibagikan setiap triwulan, jika situasi mendukung maka dividen dapat dinaikkan sekali setiap tahun. Prosedur pembagian dividen yang sebenarnya adalah sebagai berikut:

1. Tanggal Pengumuman. Tanggal pada saat direksi perusahaan mengeluarkan pernyataan berisi pengumuman pembagian dividen. 2. TanggalPencatatan Pemegang Saham (holder of record date). Jika

perusahaan mencatat seorang pemegang saham tersebut berhak menerima dividen.

30 waktunya adalah empat hari kerja sebelum pencatatan pemegang saham.

4. Tanggal Pembayaran (ex-dividend date). Tanggal pada saat perusahaan benar-benar mengirimkan cek dividen.

Kebijakan dividen dapat diubah, namun dapat menimbulkan masalah karena dapat mengganggu pemegang saham perusahaan, mengirimkan isyarat yang tak diinginkan, dan menyampaikan kesan ketidakstabilan dividen, yang semuanya dapat mempunyai implikasi negatif pada harga saham. Namun, situasi ekonomi memang selalu berubah, dan kadang-kadang perubahan tersebut mengharuskan perusahaan mengubah kebijakan dividennya.

2.1.7. Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Beberapa faktor lain yang mempengaruhi keputusan dividen. Faktor-faktor ini dapat dikelompokkan menjadi empat kategori besar yaitu:

• Kendala atas pembagian dividen, yang terdiri dari:

Kontrak utang

Pembatasan saham peferen

Ketidak cukupan laba

Ketersediaan kas

31 Letak dari daftar IOS. Apabila daftar IOS yang khas dari

suatu perusahaan. Pada gambar lebih mengarah ke kanan, hal ini akan cenderung menghasilkan target rasio pembayaran dividen yang rendah, dan sebaliknya jika IOS mengarah ke kiri.

Kemungkinan untuk mempercepat atau menunda proyek. Kemampuan untuk mempercepat atau menangguhkan proyek akan memungkinkan perusahaan untuk lebih konsisten dengan kebijakan dividen yang stabil.

• Ketersediaan dan biaya dari sumber moral alternagtif, yang terdiri

dari:

Biaya penjualan saham baru

Kemampuan untuk mensubstitusi ekuitas dengan uang

Pengendalian 2.2. Signalling Theory

32 jumlah dividend payout ratio yang diberikan oleh emitan. Bila emiten memberikan dividend payout ratio tinggi, maka investor akan merasa senang untuk menanamkan investasinya.

Lukas (2008), pengumuman dividen diyakini mempunyai informasi dan membawa sinyal tentang laba bersih saat ini dan potensi perusahaan di masa mendatang. Nmodel signaling dividen mulai berkembang pada akhir tahun 1970-an di Amerika. Ide dasar dalam model ini adalah bahwa perusahaan melakukan penyesuaian dividen untuk menunjukkan sinyal akan prospek perusahaan. Terdapat bukti empiris bahwa jika ada kenaikan dividen, sering diikuti dengan kenaikan harga saham. sebaliknya penurunan dividen pada umumnya menyebabkan harga saham turun. Fenomena ini dapat dianggap sebagai bukti bahwa para investor lebih menyukai dividen daripada capital gains.

2.3. Tinjauan Penelitian Terdahulu

33 Penelitian Michell Suharli (2007), yang menemukan bahwa profitabilitas dalam penelitian ini diproksikan variabel ROE berpengaruh positif dan signifikan terhadap dividend payout ratio.

ROA dapat berpengaruh positif terhadap dividend payout ratio, dengan asumsi bahwa investor dan kreditor semakin tertarik untuk menanamkan dananya kedalam perusahaan dan aktivitas investasi kedalam proyek-proyek yang memberikan tingkat keuntungan optimal. Namun ROA juga dapat berpengaruh terhadap dividend payout ratio dengan asumsi bahwa meningkatnya dividen yang dibagi kepada pemegang saham akan menurunkan laba ditahan yang digunakan untuk aktivitas investasi dan cadangan kas (Junus, 2005). Tetapi hasil penelitian yang dilakukan oleh Asyik dan Sulistyo (2000) bahwa hubungan ROA terhadap dividend payout ratio berpengaruh signifikan negatif.

Tabel 2.1

Penelitian Terdahulu

Nama Peneliti Judul Variabel Penelitian Kesimpulan Penelitian

Junus (2005) Analisis pengaruh ILK

35 Pengaruh free cash flow, profitabilitas, likuiditas

Dian Septi (2012) Analisis faktor-faktor yang mempengaruhi

36 2.4. Kerangka Konseptual

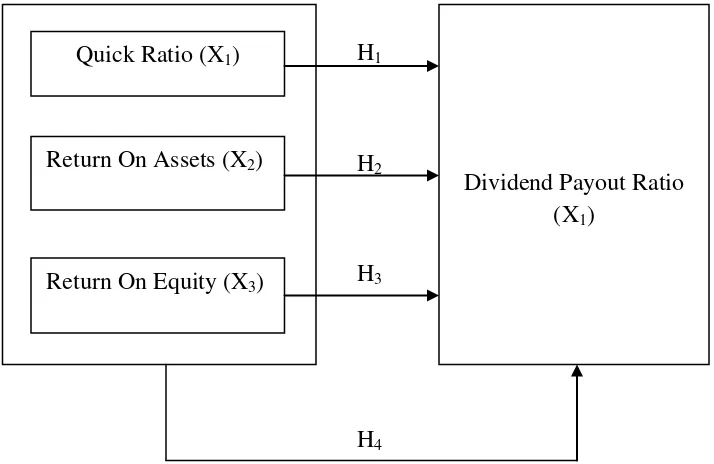

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah disampaikan di atas, dan juga berdasarkan uraian teoritis dan tinjauan penelitian terdahulu, maka variabel independen penelitian ini adalah quick ratio (X1), return on assets (X2), return on equity (X3) dan variabel dependennya adalah dividend payout ratio (Y). Hubungan antara quick ratio, return on assets, return on equity terhadap dividend payout ratio tergambar dalam kerangka berikut ini:

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Gambar 2.1 diatas menggambarkan rasio likuiditas (quick ratio) dan rasio profitabilitas (return on assets dan return on equity) dalam mempengaruhi dividend payout rasio.

Dividend Payout Ratio (X1)

Quick Ratio (X1)

Return On Assets (X2)

37 2.5. Hipotesis

Hipotesis adalah suatu pernyataan yang kedudukannya belum sekuat proporsisi atau dalil serta masih dibuktikan kebenarannya, hipotesis yang diajukan dalam penelitian ini adalah :

H1 :Quick ratio berpengaruh secara parsial terhadap dividend payout ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

H2 :Return On asset berpengaruh secara parsial terhadap dividend payout ratio pada perusahaan perbankan yang terdaftar di bursa efek indonesia.

H3 :Return on equity berpengaruh secara parsial terhadap dividend payout ratio pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

38

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yang bertujuan untuk mengetahui pengaruh variabel likuiditas dan profitabilitas sebagai variable bebas terhadap variable terikat yaitu dividend payout ratio. Peneliti menggunakan data yang berasal dari data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik pihak pengumpul data primer maupun oleh pihak lain (Umar, 2001: 69). Sumber data dalam penelitian ini diperoleh dengan cara mendownload melalui situs

3.2. Batasan Operasional

Batasan penelitian ini perlu dilakukan dengan tujuan agar pokok penelitian yang diteliti tidak terlalu melebar dari apa yang sudah ditentukan. Peneliti dalam hal ini membatasi penelitian sebagai berikut :

1. Periode penelitian adalah periode tahun 2009 – 2011,

2. Variabelyang diteliti dalam penelitian ini adalah quick ratio, return on asset.dan return on equity, dan

39 3.3. Definisi Operasional Variabel

Definisi operasional variabel dalam penelitian ini adalah sebagai berikut : 3.3.1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas adalah rasio yang muncul jika suatu pihak tidak dapat membayar kewajibannya yang jatuh tempo secara tunai, meskipun pihak tersebut memiliki asset yang cukup bernilai untuk melunasi kewajibannya, tetapi ketika asset tersebut tidak bias dikonversikan segera menjadi uang tunai, maka pihak tersebut dikatakan likuid.

3.3.2. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya.

a. Variabel independen

Variabel independen merupakan variabel yang mempengaruhi variabel lain (Umar, 2003: 50). Variabel independen yang digunakan penelitian ini adalah:

1. Quick Ratio

40 ����������= ���ℎ�����

total deposits

2. Return on asset

Return on asset (ROA) merupakan suatu bntuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva dan biaya-biaya modal (biaya-biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis. Return on asset dapat dilihat dengan rumus:

���= laba bersih sebelum pajak total asset

3. Return on equity

Return on equity (ROE) adalah tingkat pengembalian yang dihasilkan oleh perusahaan untuk setiap satuan mata uang yang menjadi modal perusahaan. Return on equity dilihat dengan rumus:

��� =laba bersih perusahaan ekuitas

b. Variabel dependen

41 1. Dividend payout ratio

Dividend payout ratio adalah perbandingan antara dividen yang dibayarkan dengan laba bersih yang didapatkan biasanya disajikan dalam bentuk persentase. Semakin tinggi tingkat dividend payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan. Dividend payout ratio dilihat dengan rumus:

���= dividen yang dibayarkan net income

3.4. Skala Pengukuran Variabel

Berikut adalah tabel yang menyajikan tentang definisi operasional dan skala pengukuran variabel yang diteliti:

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel Definisi Operasional Pengukuran Skala

Independen (quick ratio)

42 Independen

(ROA)

Return on asset (ROA)

merupakan suatu bntuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva dan biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis.

���

= laba bersih sebelum pajak total asset

Rasio

Independen (ROE)

Return on equity (ROE) adalah tingkat pengembalian yang dihasilkan oleh perusahaan untuk setiap satuan mata uang yang menjadi modal perusahaan.

��� =laba bersih perusahaan ekuitas

Rasio

Dependen (DPR)

Dividend payout ratio (DPR) adalah perbandingan antara dividen yang dibayarkan dengan laba bersih yang didapatkan biasanya disajikan dalam bentuk persentase. Semakin tinggi tingkat dividend payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah

Sumber: Hasil Olahan Peneliti (2013) 3.5. Populasi dan Sampel Penelitian

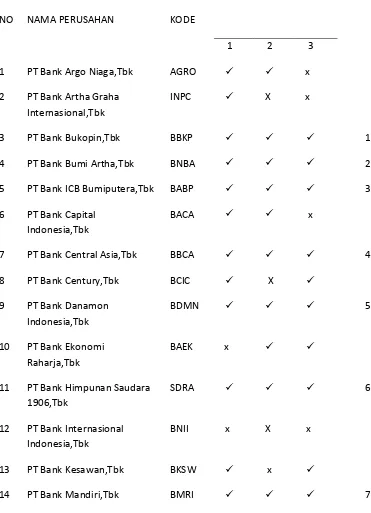

43 Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia januari 2009 sampai Desember 2011,yaitu sebanyak 31 perusahaan.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina,2007), penarikan sampel yang dilakukan oleh peneliti adalah dengan menggunakn teknik sampling yaitu non probability sampling dengan menggunakan metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan menggunakan kriteria atau pertimbangan tertentu (Sugiyono,2004).

Kriteria (pertimbangan) pengambilan sampel yang digunakan oleh peneliti adalah sebagai berikut :

1. Perusahaan yang terdaftar pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2009 s/d 2011. 2. Perusahaan yang menerbitkan dan mempublikasikan laporan keuangan

selama periode pengamatan.

44

11 PT Bank Himpunan Saudara 1906,Tbk

SDRA 6

12 PT Bank Internasional Indonesia,Tbk

BNII x X x

13 PT Bank Kesawan,Tbk BKSW x

45

22 PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk

29 PT Bank Tabungan Pensiun Nasional,Tbk

BTPN x

30 PT Bank Victoria Internasional,Tbk

46 31 PT Bank Windu Kentjana

Internasional,Tbk

MCOR x

Tabel 3.3 Sampel Penelitian

No Nama Perusahaan Kode

1 Bank Bukopin, Tbk BBKP

2 Bank Bumi Artha Indonesia, Tbk BNBA

3 Bank Central Asia, Tbk BBCA

4 Bank Danamon Indonesia, Tbk BDMN

5 Bank Himpunan Saudara 1906, Tbk SDRA

6 Bank ICB Bumiputera, Tbk BABP

7 Bank Mandiri (PERSERO), Tbk BMRI

8 Bank Negara Indonesia, Tbk BBNI

9 Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk

BJBR

10 Bank Rakyat Indonesia, Tbk BBRI

11 Bank Swadesi, Tbk BSWD

12 Bank Tabungan Negara, Tbk BBTN

Sumber : http : www.idx.co.id

Berdasarkan jumlah populasi sebanyak 31 perusahaan, diperoleh sebanyak 12 perusahaan yang telah diseleksi berdasarkan kriteria penarikan sampel.

47 Dalam penelitian ini, peneliti menggunakan sumber data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut seperti laporan keuangan tahunan. Menurut Umar (2003: 60), data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.Data Penelitian ini diambil di Bursa Efek Indonesia melalui situs resmi dengan menggunakan situs www.idx.co.id.

Sumber data sekunder untuk penelitian ini yang berupa laporan keuangan yang telah dipublikasikan diperoleh dari database Bursa Efek Indonesia dengan mengunduh data melalui website resmi Bursa Efek Indonesia, www.idx.co.id,selama tahun 2009 sampai 2011. Data yang diperoleh adalah data time series (runtut waktu) dan data cross section. Data time series yaitu data dari suatu fenomena tertentu yang didapat dari beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan, dan tahunan. Data cross section adalah data dari suatu data yang menunjukkan titik waktu tertentu dari beberapa elemen yang berbeda.

3.7. Metode Pengumpulan Data

48 3.8. Teknik Analisis Data

3.8.1. Pengujian Asumsi Klasik

Keseluruhan data yang telah dikumpul dianalisis untuk dapat memberikan jawabandari masalah yang dibahas dalam penelitian ini..Dalam menganalisis data, peneliti menggunakan program Software SPSS versi 19.0. peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis yaitu Uji Normalitas, Uji Multikolonearitas, Uji Heterokeditas, dan Uji Autokolerasi.

3.8.1.1. Uji Normalitas Data

Menurut Erlina ( 2007:103 ) “ Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distibusi normal.

Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik manjadi tidak valid untuk jumlah sampel kecil. Untuk melakukan uji, penulis mendasarkan pada uji grafik dan uji statistik.

A.Uji Grafik

49 Namun demikain hanya melihat dengan meilhat histrogram hal ini dapat menyebabkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat norma probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan data ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Pada sumbu diagonal atau grafik atau dengan melihat histrogram residulanya. Dasar pengambilan keputusan:

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histrogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan atau tidak mengikuti

arah garis diagonal atau grafik histrogramnya tidak menunjukan pola distibusi normal, maka model regresi tidak memenuhi asumsi normalitas.

50 Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, pada hal secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik nonparametik. Kolomogrov-Smirnov. Jika nilai Asymp.sig > nilai signifikansi (0,05) maka data berdistribusi normal.

3.8.1.2. Pengujian Asumsi Klasik

Uji ini betujuan untuk menguji apakah model regresi ditemukan adanya kolerasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen karena akan mengurangi keyakinan dalam pengujian signifikan.

Untuk mendeteksi ada atau tidaknya gejala multikolonearitas didalam model regresi ini dengan melihat nilai Variance Inflation Factor ( VIF ), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonearitas adalah nilai VIF > 10. Apabila nilai VIF < 10 berarti tidak terjadi multikolonearitas ( Ghozhali, 2005:92 ).

51 Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan yang lain. Jika variance dari residual satu pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah terjadi heterokedastisitas. Uji heterokedastisitas dalam penelitian ini dengan cara melihat grafik plot dan uji Glejser.

A. Melihat Grafik Scatterplot

Dasar analisis heteroskedasitas adalah sebagai berikut:

• Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur, maka terjadi heteroskedastisitas. • Jika tidak ada pola yang jelas atau titik-titk menyebar diatas

dan dibawah angka nol pola sumbu Y, maka tidak terjadi heteroskedasitas atau terjadi homoskedastitas.

B. Uji Glejser

Glejser mengusulkan untuk mengres nilai absolute residual terhadap variabel independen dengan persamaan regresi:

│Ut│= α +βXt + vt

52 3.8.1.4. Uji Autokolerasi

Uji Autokolerasi bertujuan menguji apakah suatu model regresi linear ada kolerasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya.

Pengambilan keputusan ada tidaknya autokolerasi menurut Santoso ( 2002:218 ) dengan cara melihat besaran Durbin-Waston ( D-W ) sebagai berikut:

• Angka D-W dibawah -2, berarti ada autokolerasi positif.

• Angka D-W diantara -2 sampai +2 berati tidak ada

autokolerasi.

• Angka D-W diatas +2, berarti ada autokolerasi negatif

3.8.2. Pengujian Hipotesis Penelitian

3.8.2.1. Model Regresi Linear Berganda

Regresi linear berganda ditujukan untuk menemukan hubungan linear antar beberapa variabel bebas yang biasa disebut X1,X2,X3 dan seterusnya dengan variabel terikat yang disebut Y (Situmorang, 2008:109). Model persamaannya adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + e

Keterangan:

53 α = konstanta

X1 = Quick Ratio X2 = Return On Asset X3 = Return On Equity β1, β2, β3 = Koefisien Regresi

e = error ( pengganggu ) 3.8.2.1.1. Uji Koefisien Determinasi

Didalam model regresi linear berganda, uji koefisien determinasi ini digunakan untuk seberapa besar pengaruh semua variabel-variabel bebas dalam menjelaskan variabel bebas dari variabel terkaitnya. Secara sederhana koefisien determinasi dihitung dengan mengkuadratkan adjusted R square, hasil dari analisa data SPSS. Persamaan untuk koefisien determinasi yaitu:

Koefisen Determinasi = R2 3.8.2.2. Uji Signifikan Simultan ( Uji- F )

Menurut Ghozali (2005:84) uji statistik F dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

54 independen yang dimaksudkan dalam model mempunyai pengaruh secara bersam-sama terhadap variabel dependen.

Bentuk pengujian Simultan adalah Ho: bi = b2 = ... = bk = 0, artinya semua variabel independen bukan merupakan penjelas yang signifikan atau tidak memiliki pengaruh terhadap variabel dependen dan Ha: b1 ≠ b2 ≠ ... ≠ b3 = 0, artinya semua variabel independen merupakan penjelas yang signifikan terhadap variabel dependen atau dengan kata lain semua variabel independen tersebut memiliki pengaruh terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan jika signifikan < 0,05 maka Ha diterima dan Jika signifikansi > 0,05 maka Ha ditolak Serta membandingkan nilai F hasil perhitungan dengan F menurut tabel. Bila nilai F hitung lebih besar daripada nilai F tabel, maka Ha diterima dan sebaliknya.

3.8.2.3. Uji t ( uji signifikan parsial )

55 Jika Signifikansi < 0,05 maka Ha diterima dan Jika signifikansi > 0,05 maka Ha ditolak serta dengan membandingkan nilai statistik t dengan t tabel, apabila nilai statistik t > t tabel maka Ha diterima sedangkan nilai statistik t < t tabel maka Ha ditolak.

BAB IV

HASIL DAN PEMBAHASAN 4.1. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis stastik yang menggunakan persamaan regresi linear berganda. Analisis data dimulai dengan mengolah data berupa laporan keuangan perusahaan manufaktur yang diperoleh dari ICMD ( Indonesian Capital Market Directory) dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik.

56 Setelah melakukan pengelolaan terhadap data laporan keuangan perusahaan maufaktur pada periode 2009-2012 yang terkumpul dengan menggunakan Microsoft Excel di dapat data untuk setiap variabel sebagai berikut:

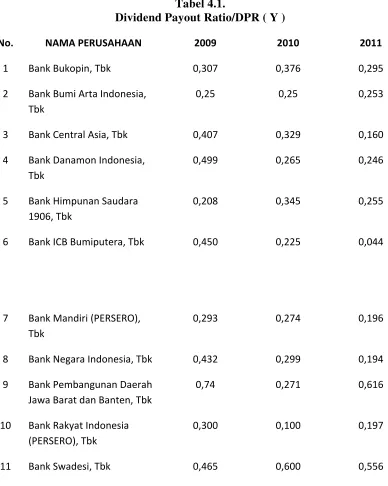

Tabel 4.1.

Dividend Payout Ratio/DPR ( Y )

No. NAMA PERUSAHAAN 2009 2010 2011

1 Bank Bukopin, Tbk 0,307 0,376 0,295

2 Bank Bumi Arta Indonesia, Tbk

0,25 0,25 0,253

3 Bank Central Asia, Tbk 0,407 0,329 0,160 4 Bank Danamon Indonesia,

Tbk

0,499 0,265 0,246

5 Bank Himpunan Saudara 1906, Tbk

0,208 0,345 0,255

6 Bank ICB Bumiputera, Tbk 0,450 0,225 0,044

7 Bank Mandiri (PERSERO), Tbk

0,293 0,274 0,196

8 Bank Negara Indonesia, Tbk 0,432 0,299 0,194 9 Bank Pembangunan Daerah

Jawa Barat dan Banten, Tbk

0,74 0,271 0,616

10 Bank Rakyat Indonesia (PERSERO), Tbk

0,300 0,100 0,197

57 12 Bank Tabungan Negara, Tbk 0,451 0,143 0,218 Sumbe

Berdasarkan tabel dapat disimpulkan bahwa untuk tahun 2009 Dividend Payout Ratio tertinggi terdapat pada perusahaan Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk sebesar 0,740 (0,74), nilai Dividend Payout Ratio terendah adalah perusahaan Bank Himpunan Saudara 1906, Tbk sebesar 0,208. Untuk tahun 2010, nilai Dividend Payou Ratio tertinggi dimiliki oleh perusahaan Bank Swadesi, Tbk sebesar 0,600 (0,6) dan nilai Dividend Payout Ratio terendah adalah perusahaan Bank Rakyat Indonesia, Tbk sebesar 0,100 (0,1) dan jika kita melihat pada tahun 2011, nilai Dividend Payout Ratio tertinggi terdapat pada perusahaan Bank Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk sebesar 0,616 dan nilai Dividend Payout Ratio terendah adalah perusahaan Bank ICB Bumiputera, Tbk sebesar 0,044.

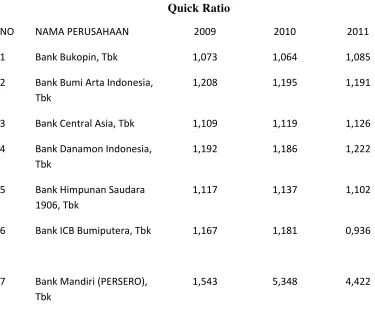

Tabel 4.2 Quick Ratio

NO NAMA PERUSAHAAN 2009 2010 2011

1 Bank Bukopin, Tbk 1,073 1,064 1,085

2 Bank Bumi Arta Indonesia, Tbk

1,208 1,195 1,191

3 Bank Central Asia, Tbk 1,109 1,119 1,126 4 Bank Danamon Indonesia,

Tbk

1,192 1,186 1,222

5 Bank Himpunan Saudara 1906, Tbk

1,117 1,137 1,102

6 Bank ICB Bumiputera, Tbk 1,167 1,181 0,936

7 Bank Mandiri (PERSERO), Tbk

58 8 Bank Negara Indonesia, Tbk 0,031 0,025 0,019

9 Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

0,048 0,036 0,036

10 Bank Rakyat Indonesia (PERSERO), Tbk

0,078 0,079 0,027

11 Bank Swadesi, Tbk 0,011 0,011 0,011

12 Bank Tabungan Negara, Tbk

0,033 0,034 0,035

Berdasarkan tabel dapat disimpulkan bahwa untuk tahun 2009 Quick Ratio tertinggi terdapat pada perusahaan Bank Mandiri (PERSERO), Tbk sebesar 1,543 dan nilai Quick Ratio terendah adalah perusahaan Bank Swadesi, Tbk sebesar 0,011. Untuk tahun 2010 nilai Quick Ratio tertinggi dimiliki oleh perusahaan Bank Mandiri (PERSERO), Tbk sebesar 5,348 dan nilai Quick Ratio terendah adalah perusahaan Bank Swadesi, Tbk sebesar 0,011 dan jika kita melihat pada tahun 2011, nilai Quick Ratio tertinggi terdapat pada perusahaan Bank Mandiri (PERSERO), Tbk sebesar 4,422 dan nilai Return On Asset terendah adalah perusahaan Bank Swadesi, Tbk sebesar 0,011. 5 Bank Himpunan Saudara 1906,

Tbk

59 6 Bank ICB Bumiputera, Tbk 0,001 0,002 0,017 7 Bank Mandiri (PERSERO), Tbk 0,027 0,031 0,029 8 Bank Negara Indonesia, Tbk 0,005 0,010 0,010 9 Bank Pembangunan Daerah

Jawa Barat dan Banten, Tbk

0,030 0,028 0,024

10 Bank Rakyat Indonesia (PERSERO), Tbk

0,031 0,036 0,039

11 Bank Swadesi, Tbk 0,032 0,030 0,031

12 Bank Tabungan Negara, Tbk 0,012 0,018 0,017

Berdasarkan tabel dapat disimpulkan bahwa untuk tahun 2009 Return On Asset tertinggi terdapat pada perusahaan Bank Danamon Indonesia, Tbk sebesar 0,040 dan nilai Return On Asset terendah adalah perusahaan Bank ICB Bumiputera, Tbk sebesar 0,001. Untuk tahun 2010 nilai Return On Asset tertinggi dimiliki oleh perusahaan Bank Rakyat Indonesia (PERSERO), Tbk sebesar 0,036 dan nilai Return On Asset terendah adalah perusahaan Bank ICB Bumiputera, Tbk sebesar 0,002 dan jika kita melihat pada tahun 2011, nilai Return On Asset tertinggi terdapat pada perusahaan Bank Rakyat Indonesia (PERSERO), Tbk sebesar 0,039 dan nilai Return On Asset terendah adalah perusahaan Bank Negara Indonesia, Tbk sebesar 0,010.

Tabel 4.4 Return On Equity

No. NAMA PERUSAHAAN 2009 2010 2011

1 Bank Bukopin, Tbk 0,142 0,170 0,169

2 Bank Bumi Arta Indonesia, Tbk

0,068 0,062 0,089

60 4 Bank Danamon Indonesia,

Tbk

0,127 0,160 0,133

5 Bank Himpunan Saudara 1906, Tbk

0,140 1,522 0,190

6 Bank ICB Bumiputera, Tbk 0,009 0,017 0,152 7 Bank Mandiri (PERSERO), Tbk 0,205 0,225 0,202 8 Bank Negara Indonesia, Tbk 0,005 0,087 0,084 9 Bank Pembangunan Daerah

Jawa Barat dan Banten, Tbk

0,229 0,178 0,178

10 Bank Rakyat Indonesia (PERSERO), Tbk

0,268 0,312 0,302

11 Bank Swadesi, Tbk 0,122 0,110 0,138

12 Bank Tabungan Negara, Tbk 0,093 0,142 0,152

Berdasarkan tabel dapat disimpulkan bahwa untuk tahun 2009 Return On Equity tertinggi terdapat pada perusahaanBank Rakyat Indonesia (PERSERO), Tbk sebesar 0,268 dan nilai Return On Equity terendah adalah perusahaan Bank Negara Indonesia, Tbk sebesar 0,005. Untuk tahun 2010 nilai Return On Equity tertinggi dimiliki oleh perusahaan Bank Himpunan Saudara 1906, Tbk sebesar 1,522 dan nilai Return On Equity terendah adalah perusahaan Bank ICB Bumiputera, Tbk sebesar 0,017 dan jika kita melihat pada tahun 2011, nilai Return On Equity tertinggi terdapat pada perusahaan Bank Rakyat Indonesia (PERSERO), Tbk sebesar 0,302 dan nilai Return On Equity terendah adalah perusahaan Bank Negara Indonesia, Tbk sebesar 0,084.

4.2. Analisis Data Penelitian

4.2.1 Analisis Statistik Deskriptif

61 berbagai karakteristik yang pada data yang telah terorganisasi tersebut. Statistik deskriptif digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi ( Sugiyono, 2005: 142 ). Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata ( mean ), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness. Peneliti menggunakan statistik deskriptif apabila hanya ingin mendeskripsikan data sampel, dan tidak ingin membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil.

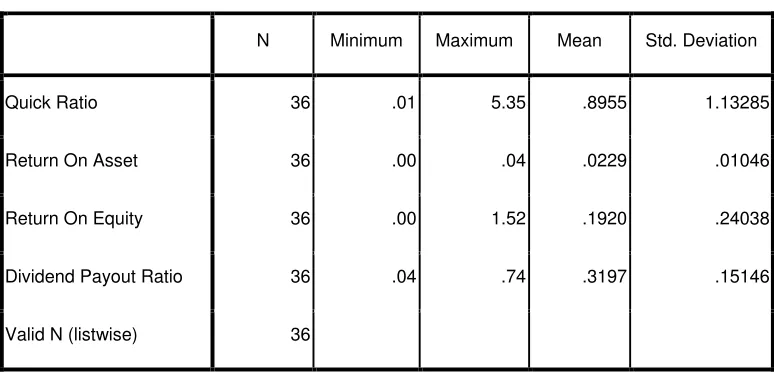

Tabel 4.5 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Quick Ratio 36 .01 5.35 .8955 1.13285

Return On Asset 36 .00 .04 .0229 .01046

Return On Equity 36 .00 1.52 .1920 .24038

Dividend Payout Ratio 36 .04 .74 .3197 .15146

62 Berdasarkan tabel diatas dapat diketahui:

1. Jumlah sampel ( N ) sebanyak 36.

2. Dividend Payout Ratio terendah 0,04, Dividend Payout Ratio tertinggi 0,74 dengan rata-rata 0,3197 serta standard deviasi 0,15146.

3. Quick Ratio terendah adalah 0,01 Quick Ratio tertinggi adalah 5,35 dengan rata-rata 0,8955 serta standard deviasi 1,13285.

4. Return On Asset terendah adalah 0, Return On Asset tertinggi adalah 0,04 dengan rata-rata 0,0229 serta standard deviasi 0,01046.

5. Return On Equity terendah adalah 0, Return On Equity tertinggi adalah 1,52 dengan rata-rata 0,1920 serta standard deviasi 0,24038.

4.2.2. Pengujian Asumsi Klasik 4.2.2.1. Uji Normalitas Data

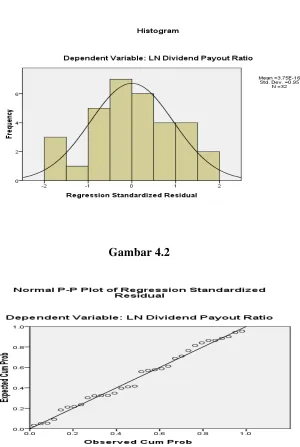

63 Setelah melakukan uji normalitas dengan menggunakan software SPSS diketahui bahwa model regresi penelitian ini berdistribusi secara normal hal ini dapat disimpulkan melalui:

1. Analisis Grafik:

Gambar 4.1 Hasil Normalitas Grafik Histogram

64 Berdasarkan grafik histogram maupun grafik normal plot dapat disimpulkan bahwa model regresi pada penelitian ini berdistribusi secara normal hal ini tergambar pada grafik histogram, dimana grafik tidak menceng kekiri atau kekanan (grafik seimbang antara kiri dan kanan) dan pada grafik normal plot tampak bahwa data menyebar di sekitar garis diagonal danmengikuti arah garis diagonal.

2. Analisis Statistik

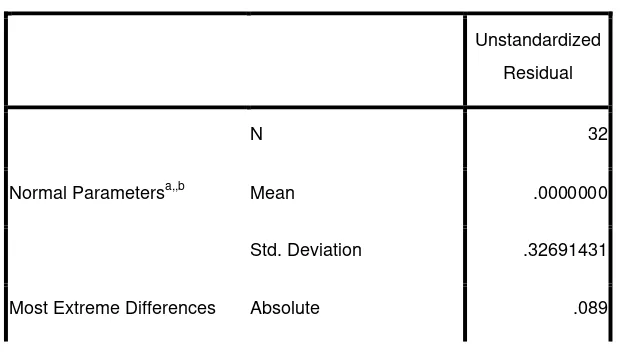

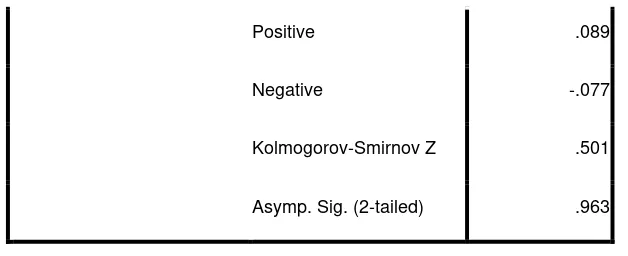

Berdasarkan output SPSS di bawah ini terlihat bahwa nilai asymp sig (2-tailed) adalah 0,963 dan di atas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi normal.

Tabel 4.6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,,b Mean .0000000

Std. Deviation .32691431

65

Positive .089

Negative -.077

Kolmogorov-Smirnov Z .501

Asymp. Sig. (2-tailed) .963

a. Test distribution is Normal.

b. Calculated from data.

4.2.2.2. Uji Multikolonearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel bebas (independen). Model regersi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai kolersi antara sesama variabel

independen sama dengan nol. Tabel 4.7

Hasil Uji Multikolonearritas

Coefficientsa

Model Unstandardized Coefficients

Standardized

66

Coefficientsa

Model

Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1 LN Quick Ratio -.370 -.340 -.333 .940 1.064

LN Return On Asset -.047 .059 .055 .349 2.864

LN Return On Equity -.155 -.117 -.108 .344 2.911

B Std. Error Beta T Sig.

1 (Constant) -1.226 .368 -3.330 .002

LN Quick Ratio -.060 .032 -.344 -1.914 .066

LN Return On Asset .039 .126 .092 .313 .756

LN Return On Equity -.063 .102 -.185 -.623 .539

67

Coefficientsa

Model

Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1 LN Quick Ratio -.370 -.340 -.333 .940 1.064

LN Return On Asset -.047 .059 .055 .349 2.864

LN Return On Equity -.155 -.117 -.108 .344 2.911

a. Dependent Variable: LN Dividend Payout Ratio

Tabel 4.8

Koefisien Kolerasi

Collinearity Diagnosticsa

Model

Dim

ensi

on

Variance Proportions

Eigenvalue Condition Index (Constant) LN Quick Ratio

1 1 3.236 1.000 .00 .03

2 .652 2.228 .00 .91

3 .104 5.587 .10 .00

4 .009 19.165 .90 .06

68 Melihat hasil besaran kolerasi antar variabel dependen tampak bahwa hanya variabel Dividend Payout Ratio yang mempunyai kolerasi cukup tinggi dengan variabel Quick Ratio dengan tingkat kolerasi 0,03 atau sekitar 3%, ROA dengan tingkat kolerasi 0, dan ROE dengan tingkat kolerasi 0,01 atau sekitar 1 %. Oleh karena kolerasi ini masih dibawah 95 % ,maka dapat dikatakan tidak terjadinya multikolinearitas.

Hasil perhitungan nilai tolerance juga menunjukan variabel independen yang memiliki nilai tolerance lebih dari 0,10 yang berarti ada kolerasi antara variabel independen yang nilainya lebih besar dari

Collinearity Diagnosticsa

Model

Dimensi

on

Variance Proportions

LN Return On

Asset

LN Return On

Equity

1 1 .00 .01

2 .00 .00

3 .00 .38

4 .99 .61

69 95 %. Hasil perhitungan nilai Variance Inflation Factor ( VIF ) juga menunjukan hal yang sama ada variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat dilihat bahwa ada multikolinearitas diantara variabel dalam penelitian ini.

4.2.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari satu pengamatan ke pengamantan yang lain. Jika variance dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedasitas. Model regresi yang baik adalah yang homoskedastisitass atau tidak terjadi heteroskedastisitas.

1). Grafik Scatterplot

70 Gambar 4.3 Hasil Heteroskedastisitas Grafik Scatterplot

2). Uji Glejser

Tabel 4.9 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta T Sig.

1 (Constant) -1.226 .368 -3.330 .002

LN Quick Ratio -.060 .032 -.344 -1.914 .066

LN Return On Asset .039 .126 .092 .313 .756

LN Return On Equity -.063 .102 -.185 -.623 .539

71 Hasil tampilan output SPSS dengan jelas menunjukkan tidak satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen, hal ini terlihat dari nilai signifikansinya diatas 5 %, jadi dapat disimpulkan bahwa tidak terjadi Heteroskedastisitas.

4.2.2.4. Uji Autokorelasi

Uji autokolerasi bertujuan menguji apakah dalam model regresi linear ada kolerasi antara kesalahan pengganggu pada periode t-1 ( sebelumnya ). Jika terjadi kolerasi, maka dinamakan ada problem autokolerasi. Autokolerasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.Masalah ini timbul karena residual ( kesalahan pengganggu ) tidak bebas dari satu observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Hal ini sering ditemukan pada runtut dari satu observasi lainnya.

Hal ini sering ditemukan pada runtut waktu 9 ( time series ) karena “ gangguan “ pada seseorang individu/ kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokolerasi.

72 autokolerasi menurut Santoso ( 2002: 218 ) dengan cara melihat besaran Durbin waston ( D – W ) sebagai berikut:

• Angka D-W dibawah -2, berarti ada autokolerasi positif.

• Angka D-W diantara -2 sampai +2 berati tidak ada autokolerasi. • Angka D-W diatas +2, berarti ada autokolerasi negatif.

Tabel 4.10 Hasil Uji Autokolerasi

4.2.3. Pengujian Hipotesis Penelitian

4.2.3.1. Model Regresi Linear Berganda

Regresi liniear berganda ditujukan untuk menentukan hubungan linear antar bebrapa variabel bebas yang biasa disebut X1, X2, X3 dan seterusnya dengan variabel terikat yang disebut Y ( Situmorang, 2008 : 109).

Model

Change Statistics

R Square

Change F Change df1 df2 Sig. F Change Durbin-Watson

1 .151 1.665 3 28 .197 2.549

a. Predictors: (Constant), LN Return On Equity, LN Quick Ratio, LN Return On Asset