DAFTAR PUSTAKA BUKU :

Fakhruddin, Hendy M. 2008. Istilah Pasar Modal A-Z.Gramedia. Jakarta.

Fahmi, Irham dan Hadi, Yovi Lavianti.2011. Teori Portofolio dan Analisis

Investasi.Alfabeta. Bandung.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Cetakan ke IV. Universitas Diponegoro. Semarang.

Hartono, Jogiyanto. 2009. Teori Portopolio dan Analisis Investasi Edisi

Keenam.BPFE.Yogyakarta.

Hin, L, Thian. 2008. Panduan Berinvestasi Saham. Gramedia. Jakarta.

Mc Dowell, Bennet A. 2008. The Art of Trading : Combining The Science of

Technical Analysis with The Art of Reality-Based Trading. Jon Wiley&

sons, Inc. New York.

Kodrat, David Sukardi dan Kurniawan Indonanjaya. 2010. Manajemen Investasi :

Pendekatan Teknikal dan Fundamental untuk Analisis Saham. Graha Ilmu.

Yogyakarta.

Kuswandi, 2004.Cara MudahMemahamiAngka –

AngkaDalamManajemenKeuanganBagi Orang Awam, Jakarta: PT.Elex

Media Komputindo.

Pring, Martin. 2002. Technical Analysis Explained, Fourth Edition. McGraw Hill

Riyanto, Bambang. 2008. Dasar-DasarPembelanjaan Perusahaan. BPFE.Yogyakarta.

Rusdi, 2006.Pasar Modal. Bandung: Alfabeta

Samsul, Muhammad. 2006. Pasar Modal dan Manajemen Portofolio. Gelora Aksara Pratama. Surabaya.

Sekaran, Uma. 2006. Metodologi Penelitian Untuk Bisnis, Edisi Pertama, Salemba Empat, Jakarta.

Situmorang, SyafrizalHelmi, Doli M.Jafar Dalimunte, Iskandar Muda, Muslich

Lufti dan Syahyunan. 2008. Analisis Data

UntukRisetManajemendanBisnis, EdisiKedua, TerbitanPertama, Medan:

Sugiyono. 2007. Metode Penelitian Bisnis. Alfabeta. Bandung.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi : Teori dan Aplikasi. Kanisius, Yogyakarta.

Widarjono, Agus. 2009. Ekonometrika : Pengantar dan Aplikasi. Ekonisia.Yogyakarta.

Widiatmodjo, Sawidji. 2004. Cara CepatMemulaiInvestasiSaham, PT. Elex Media Komputindo.

JURNAL :

Jungsen. 2008. “PengaruhFaktorTeknikalPergerakanHargaSahamSektorProperti Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi. Medan: Fakultas Ekonomi dan Bisnis USU.

Purba, Ahmad Rifai. 2009. “Pengaruh FaktorTeknikal TerhadapHargaSaham SektorPerbankandan Manufaktur yang Terdaftardi bursa Efek Indonesia”.

Skripsi. Medan: Fakultas Ekonomi dan Bisnis USU.

Ayuningtyas, Laksmita. 2008. “ Analisis Pengaruh Faktor-Faktor Teknikal Terhadap Harga Saham Perusahaan Pada Perusahaan Manufaktur di BEI.

JurnalEkonomidanBisnis.Universitas Stiku bank.

Chang, Yung Ho. 2012. “Technical Analysis of The Taiwanese Stock Market”,

International Journal of Economics and Finance, Vol. 4 No. 1.

Mills, Terence C.1997. “Technical Analysis and The London Stock Exchange : Testing Trading Rules Using The FT30” International Journal Finance

Economics, Department of Financial Management, Vol. 2, pp. 319-331.

Astuti, Eva Dwi, Surachman dan Atim Djazuli.The Effect Of Fundamental and Technical Variables on Stock Price (Study on Manufacturing Companies Listed in Indeonesia Stock Exchange). Journal of Economics, Business

and Accountancy, Vol. 17, No. 3, pp. 345-352. SITUS :

http://www.idx.co.id/

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif yang menggunakan data

berbentuk angka. Data yang digunakan dalam penelitian ini adalah data sekunder

yang berasal dari situs Bursa Efek Indonesia, buku-buku referensi, majalah,

internet dan literatur ilmiah lainnya yang berkaitan dengan penelitian.

3.2 Tempat dan Waktu Penelitian

1. Penilaian dilakukan di Bursa Efek Indonesia melalui media internet dengan

mengakses situs www.yahoofinance.com.

2. Waktu Penelitian

Penilitian dilaksanakan pada bulan Maret 2016 sampai dengan selesai.

3.3 Batasan Operasional

Penelitian ini hanya melihat pengaruh dalam hal ini membatasi penelitian

sebagai berikut:

1. Variabel yang digunakan dalam penelitian ada dua, yaitu:

a) Variabel dependen (variabel terikat) adalah harga saham.

b) Variabel independen (variabel bebas) adalah harga saham masa lalu, volume

perdagangandankapitalisasipasar.

2. Objek penelitian ini adalah perusahaan makanan dan minumanyang terdaftar

3.4 Defenisi Operasional Variabel

Defenisi operasional variabel dalam penelitian ini adalah sebagai berikut:

1. Harga Saham Masa Lalu (X1) adalah harga saham tahunan yang diperoleh

dari rata-rata harga penutupan saham (closing price) sbulanan perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode

2010-2013.

2. Volume perdagangan (X2) adalah volume perdagangan tahunan yang

diperoleh dari rata-rata volume perdagangan bulanan perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

3. Kapitalisasi pasar (X3) adalah harga saham dikalikan dengan jumlah saham

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

periode 2011-2014.

4. Harga saham (Y) adalah harga saham tahunan yang diperoleh dari rata-rata

harga penutupan saham bulanan perusahaan makanan dan minuman yang

terdaftardi Bursa Efek Indonesia periode 2011-2014.

3.5 Populasi dan Sampel

Menurut Sugiyono (2014:148) populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi yang dijadikan objek dalam penelitian ini adalah

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama

terdaftar di Bursa Efek Indonesia selama periode tahun 2011 hingga 2014

berjumlah 16 perusahaan.

Sampel penelitian menurut Sugiyono (2014:149) adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi. Penarikan sampel dalam

penelitian ini menggunakan teknik populasi sasaran, yakni metode penentuan

sampel dengan pertimbangan tertentu.Adapun sampel penelitian diambil setelah

memenuhi beberapa kriteria berikut:

1. Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

periode tahun 2011-2014.

2. Perusahaan makanan dan minuman yang memiliki data harga saham yang

lengkap periode 2011-2014.

Adapun jumlah perusahaan yang digunakan sebagai sampel penelitian

dapat dilihat dari tabel di bawah ini:

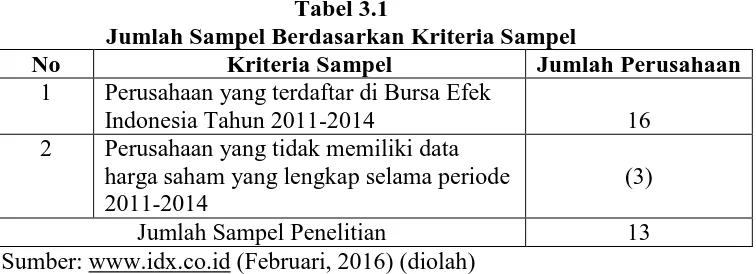

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Sampel

No Kriteria Sampel Jumlah Perusahaan

1 Perusahaan yang terdaftar di Bursa Efek

Indonesia Tahun 2011-2014 16

2 Perusahaan yang tidak memiliki data harga saham yang lengkap selama periode 2011-2014

(3)

Jumlah Sampel Penelitian 13

Sumber:

Berdasarkan kriteria penarikan sampel di atas, maka diperoleh sampel

penelitian untuk perusahaan makanan dan minuman sebanyak 13 perusahaan.

Tabel 3.2

Sampel Perusahaan Makanan dan Minuman

No Kode Emiten Nama Emiten

1 ADES PT Akasha Wira Internasional, Tbk

2 AISA PT Tiga Pilar Sejahtera Food, Tbk

3 CEKA PT Wilmar Cahaya Indonesia, Tbk

4 DLTA PT Delta Djakarta, Tbk

5 ICBP PT Indofood CBP Sukses Makmur, Tbk

6 INDF PT Indofood Sukses Makmur, Tbk

7 MLBI PT Multi Bintang Indonesia, Tbk

8 MYOR PT Mayora Indah, Tbk

9 PSDN PT Prashida Aneka Niaga, Tbk

10 ROTI PT Nippon Indosari Corporindo, Tbk

11 SKLT PT Sekar Laut, Tbk

12 STTP PT Siantar Top, Tbk

13 ULTJ PT Ultrajaya Milk Industry and Trading, Tbk

Sumber : www.idx.co.id (Februari, 2016)

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang umumnya berupa bukti, catatan, atau laporan

historis yang telah tersusun dalam arsip (data dokumenter). Data yang diperlukan

dalam penelitian ini berasal dari data yang dipublikasikan oleh Bursa Efek

Indonesia.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi. Dalam penelitian, data diperoleh dengan cara meneliti

dokumen-dokumen serta mengumpulkan data pendukung berupa literatur, jurnal,

peneliti terdahulu, dan laporan historis perusahaan makanan dan minuman yang

dapat dipergunakan sebagai landasan yang berhubungan dengan masalah yang

diteliti. Berkaitan dengan data-data yang digunakan dalam penelitian ini, data-data

yang dibutuhkan yaitu data sekunder berupa laporan laporan historis saham yang

3.8 Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk mengetahui kelayakan dari

model analisis data yang digunakan.Uji asumsi klasik adalah pernyataan statistik

yang harus dipenuhi pada analisis regresi linear berganda (Situmorang dan Lufti,

2014: 114).Uji asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji

normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.Uji

Normalitas dilakukan dengan pendekatan grafik Jarque-Bera, dan QQ Plot, Uji

Heteroskedastisitas delakukan dengan pendekatan Uji Glejser, Uji

Multikolonearitas dengan pendekatan nilai Variance Inflation Factor (VIF) serta

Uji Autokorelasi dengan pendekatan nilai Durbin Watson (DW).

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif statistik dan analisis statistik data panel dengan eviews.

3.9.1 Analisis Deskriptif Statistik

Analisis deskriptif adalah suatu metode analisis dimana data-data yang

dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif

sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

3.9.2 Analisis Data Panel

Untuk menguji hipotesis tentang kekuatan variabel independen (Capital

Adequacy Ratio, Loan to Deposit Ratio dan Biaya Operasional Terhadap

Pendapatan Operasional) terhadap Return on Assets, penelitian ini menggunakan

teknik analisis regresi data panel.

Di dalam ekonometrika, data panel adalah hasil gabungan dari data deret

Yit = α + b1X1it + b2X2it + b3X3it + eit

Dimana:

Y = Harga Saham

a = Konstanta

i =1, 2, …, N (simbol perusahaan) dan t = 1, 2, …, T

(simbol tahun)

N = banyaknya perusahaan

t = banyaknya tahun

b1, b2, b3 = koefisien regresi parsial untuk X1, X2, dan X3

X1 = Harga Saham Masa Lalu

X2 = Volume Perdagangan Masa Lalu

X3 = Kapitalisasi Pasar

e = disturbance error(faktor pengganggu/residual)

Karena merupakan hasil gabungan dari data deret waktu dan data silang

maka panel data ini memiliki beberapa keunggulan menurut Gujarati (2006:637),

yaitu:

1. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak

dapat diatasi dalam data cross section murni atau data time series murni.

2. Mampu mengontrol heterogenitas individu atau unit cross section.

3. Memberikan data yang informatif, mengurangi kolinearitas antar peubah serta

meningkatkan derajat kebebasan sehingga data menjadi lebih efisien.

4. Data panel lebih baik digunakan untuk studi dynamics of adjusment karena

5. Mampu menguji dan mengembangkan model perilaku yang lebih kompleks.

Estimasi model dengan menggunakan data panel dapat dilakukan dengan tiga

metode, yaitu metode kuadrat terkecil (pooled least square), metode efek tetap

(fixed effect), dan metode efek random (random effect).

3.10 Metode Analisis Data Panel

3.10.1 Metode Kuadrat Terkecil (Pooled Least Square / Common Effect Model)

Metode kuadrat terkecil yaitu mengestimasi data panel dengan Metode

Pooled least square (PLS). Metode ini merupakan metode yang paling sederhana

dalam pengolahan data panel yaitu dengan menggabungkan seluruh data time

series dan data silang. Dengan N sebagai jumlah unit cross section (individu) dan

T adalah jumlah periode waktunya. Dengan mengansumsi komponen error dalam

pengolahan kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara

terpisah untuk setiap unit cross section.

3.10.2 Metode Efek Tetap (Fixed Effect Model)

Kesulitan terbesar dalam pendekatan metode kuadrat terkeciladalah

adanya asumsi intersep dan slope dari persamaan regresi yang dianggap konstan,

baik antar daerah maupun antar waktu yang kurang sesuai dengan tujuan

penggunaan data panel. Untuk mengatasi hal ini dapat digunakan pendekatan

model efek tetap (fixed effect) yaitu dengan menambahkan model dummy pada

data panel, sehingga model efek tetap disebut juga dengan Least Square Dummy

menghadapi masalah omitted variables, yang mungkin membawa perubahan pada

intercept time series atau cross-section .

Pada metode efek tetap estimasi dapat dilakukan dengan tanpapembobot

(no weighted) atau Least Square Dummy (LSDV) dan dengan pembobot

(crosssection weight) atau General Least Square (GLS). Tujuan dilakukan

pembobotan ini adalah untuk mengurangi heterogenitas antar unit cross section

Gujarati (2006:639).

3.10.3 Metode Efek Acak (Random Effect Model)

Pendekatan Metode efek acak memperbaiki efisiensi proses leastsquare

dengan memperhitungkan error dan cross-section dan time series. Model efek

acak adalah variasi dari estimasi generalized least square (GLS). Model efek acak

disebut juga sebagai error component model karena dalam model ini, parameter

yang berbeda antar individu maupun antar waktu dimasukkan ke dalam error.

Asumsi yang digunakan dalam model ini adalah error secara individual

tidak saling berkorelasi, begitu pula dengan error kombinasinya. Penggunaan

model efek acak dapat menghemat derajat kebebasan dan tidak mengurangi

jumlahnya seperti pada model fixed effect. Hal ini berimplikasi kepada parameter

hasil estimasi akan menjadi efisien. Semakin efisien maka model yang akan

didapat semakin baik. Dengan demikian adanya gangguan asumsi klasik dalam

model ini telah terdistribusi secara normal sehingga tidak diperlukan lagi treatmen

terhadap model bagi pelanggaran asumsi klasik yaitu asumsi adanya autokorelasi,

3.10.4 Pemilihan Model Data Panel

Model mana yang akan dipilih dari 3 pendekatan model yang ada maka

perlu dilakukan analisis terlebih dahulu agar diperoleh pendekatan model yang

paling sesuai terhadap hasil penelitian ini. Pengujian statistik yang digunakan

dalam data panel yaitu:

1. Uji Chow (Chow test)

Uji Chow merupakan pengujian statistik yang digunakan untuk memilih

apakah lebih baik menggunakan model kuadrat terkecil (Pooled Least Square /

Common Effect Model) atau model efek tetap(Fixed Effect). Uji Chow digunakan

untuk mengetahui apakah teknik regresi data panel dengan model efek tetap(Fixed

Effect) lebih baik dari teknik regresi data panel tanpa variabel dummy dengan

melihat residual sum of squares (RSS). Dalam pengujian ini dilakukan dengan

hipotesis berikut :

H0 : Model Kuadrat Terkecil

Ha: Model Efek Tetap

Dasar penolakan terhadap hipotesis nol adalah dengan menggunakan F

statistik atau Uji Chow yang dirumuskan dalam bentuk persamaan berikut ini:

F = (RSS 1−RSS 2)/(�−1)

���2/(��−�−�)

Dimana:

RSS1 = residual sum square hasil pendugaan model Efek Tetap

RSS2 = residual sum square hasil pendugaan model PLS

N = jumlah data cross section

K = jumlah variabel bebas

Jika nilai chow statistics (F-stat) hasil pengujian lebih besar dari F-tabel,

maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga model yang

digunakan adalah Model Efek Tetap dan sebaliknya.

2. Uji Hausman

Uji Hausman adalah pengujian statistik sebagai dasar pertimbangan dalam

memilih apakah menggunakan model efek tetap (Fixed Effect)atau menggunakan

model efek random(Random Effect). Jika nilai probabilitas lebih kecil dari nilai α

= 5% maka Ho ditolak dan model yang dipilih adalah Fixed Effectdan sebaliknya.

3.11 Pengujian Hipotesis

Setelah mendapatkan paramater estimasi yang dianggap sesuai maka

langkah selanjutnya adalah melakukan pengujian terhadap parameter estimasi

tersebut.Pengujian dilakukan untuk menentukan baik tidaknya sebuah model yang

telah dipilih.

3.11.1 Uji Serempak (Uji F)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel

independen secara serempak terhadap variabel dependen.

Bentuk pengujiannya adalah:

a. H0:b1= b2= b3= 0, artinya secara serempakHarga

Saham Masa Lalu, Volume Perdagangan Masa

Laludan Kapitalisasi Pasar berpengaruh tidak

perusahaan makanan dan minuman di Bursa Efek

Indonesia periode 2010-2014.

b. Ha: minimal satu bi≠ 0, artinya secara

serempak Harga Saham Masa Lalu, Volume

Perdagangan Masa Laludan Kapitalisasi Pasar

berpengaruh signifikan terhadap Harga Saham

pada perusahaan Makanan dan Minuman di Bursa

Efek Indonesia periode 2010-2014.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F > 0,05

maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan

dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F < 0,05

maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari

variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat

dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya,

yaitu:

a. H0 diterima jika Fhitung <Ftabel pada α = 5%

b. Ha diterima jika Fhitung> Ftabel pada α = 5%

3.11.2 Uji-t ( Uji Signifikansi Parsial)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel bebas secara

parsial terhadap variabel terikat. Bentuk pengujiannya adalah sebagai berikut:

H0 :b1 = 0, artinya Harga Saham Masa Laluberpengaruh tidak signifikan

terhadap Harga Sahampada perusahaan makanan dan minuman di

Bursa Efek Indonesia periode 2010-2014.

Ha :b1 ≠ 0, artinya Harga Saham Masa Laluberpengaruhsignifikan terhadap

Harga Sahampada perusahaan makanan dan minuman di Bursa

Efek Indonesia periode 2010-2014.

b. Volume Pedagangan Masa Lalu(X2)

H0 :b2 = 0, artinya Volume Perdagangan Masa Laluberpengaruh tidak

signifikan terhadap Harga Sahampada perusahaan makanan dan

minuman di Bursa Efek Indonesia periode 2010-2014.

Ha :b2 ≠ 0, artinya Volume Perdagangan Masa Laluberpengaruh signifikan

terhadap Harga Sahampada perusahaan makanan dan minuman

di Bursa Efek Indonesia periode 2010-2014.

c. Kapitalisasi Pasar (X3)

H0 :b3 = 0, artinya Kapitalisasi Pasar berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan makanan dan minumandi Bursa

Efek Indonesia periode 2011-2014.

Ha :b3≠ 0, artinya Kapitalisasi Pasar berpengaruh signifikan terhadap

Harga Saham pada perusahaan makanan dan minumandi Bursa

Efek Indonesia periode 2011-2014.

Dengan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0 diterima,

artinya tidak ada pengaruh yang signifikan variabel bebas terhadap variabel

signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat

dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu:

1. H0 diterima jika –thitung > -ttabel atau thitung < ttabel pada α = 5%.

2. Ha diterima jika –thitung < -ttabel atau thitung > ttabel pada α = 5%.

3.11.3 Koefisien Determinasi (R2)

Pengujian Koefisien determinasi (R2) atau adjusted R2digunakan

untukmengetahui seberapa jauh kemampuan model dalam menerangkan variasi

variabel independen. Tingkat ketepatan regresi dinyatakan dalam koefisien

determinasi majemuk (R2) yang nilainya antara 0 sampai dengan 1, semakin dekat

nilainya ke angka 1 semakin kuat kemampuan model dalam menjelaskan variabel

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian

4.1.1 Profil Singkat Perusahaan Makanan dan Minuman di BEI

1. PT. Akasha Wira International, Tbk

PT. Akasha Wira International, Tbk didirikan pada 6 Maret 1985 dan

terdaftar di Bursa Efek Indonesia pada 13Juni 1994. Komposisi kepemilikan

saham sebanyak 91,94% dimiliki oleh Water Partners Bottling, SA dan

sisanya sebesar 8,06% dimiliki publik.

2. PT. Tiga Pilar Sejahtera Food, Tbk

PT. Tiga Pilar Sejahtera Food, Tbk didirikan pada 26 Januari 1990 dan

terdaftar di Bursa Efek Indonesia pada 11Juni 1997. Komposisi kepemilikan

saham sebanyak 14,77% dimiliki oleh Tiga Pilar Corpora, 9,33% dimiliki JP

Morgan Chase Bank Na Re Non-Treaty Clien, 9,22% dimiliki oleh PT

Permata Handrawina Sakti, 10% dimiliki oleh Trophy 2014 Investor Limited,

6,59% dimiliki oleh Primanex Pte. Ltd., 6,59% dimiliki oleh Primanex Pte.

Ltd., 6,52% oleh Morgan Stanley and Co. LLC-Client Account, dan sebesar

36,98% dimiliki publik

3. PT. Wilmar Cahaya Indonesia, Tbk

PT. Akasha Wira International, Tbk didirikan pada 9 Desember 1980 dan

saham sebanyak 87,02% dimiliki oleh Tradesound Investments Limiteddan

sisanya sebesar 12,98% dimiliki publik.

4. PT. Delta Djakarta, Tbk

PT. Delta Djakarta, Tbk didirikan pada 15 Juni 1970 dan terdaftar di Bursa

Efek Indonesia pada 27 Februari 1984. Kepemilikan saham sebanyak 58%

dimiliki oleh San Miguel Malaysia Pte.Ltd, 23% dimiliki Pemerintah Daerah

DKI Jakarta, dan 19% dimiliki publik.

5. PT. Indofood CBP Sukses Makmur, Tbk

PT. Indofood CBP Sukses Makmur, Tbk didirikan pada 2 September 2009

dan terdaftar di Bursa Efek Indonesia pada 7 Oktober 2010. Kepemilikan

saham sebanyak 80% dimiliki oleh PT Indofood Sukses Makmur, dan 20%

dimiliki publik.

6. PT. Indofood Sukses Makmur, Tbk

PT. Indofood Sukses Makmur, Tbk didirikan pada 14 Agustus 1990 dan

terdaftar di Bursa Efek Indonesia pada 14 Juli 1994. Kepemilikan saham

sebanyak 50,05% dimiliki oleh CAB Holdings Limited dan publik sebanyak

49,95%.

7. PT. Multi Bintang Indonesia, Tbk

PT. Multi Bintang Indonesia, Tbk didirikan pada 3 Juni 1929 dan terdaftar di

Bursa Efek Indonesia pada 15 Desember 1981. Kepemilikan saham sebanyak

76% dimiliki Heineken International BV, dan 7% dimiliki Hollandsch

8. PT. Mayora Indah, Tbk

PT. Mayora Indah, Tbk, didirikan pada 17Februari 1977 dan terdaftar di

Bursa Efek Indonesia pada 4 Juli 1990. Kepemilikan saham sebanyak

32,93% dimiliki Unita Branindo dan dimiliki publik sebanyak 67,07%.

9. PT. Prashida Aneka Niaga, Tbk

PT. Prashida Aneka Niaga, Tbk, didirikan pada 16April 1974 dan terdaftar

di Bursa Efek Indonesia pada 18Oktober 1984. Kepemilikan saham sebanyak

46,93% dimiliki Innovest Offshore Ventures Ltd, 18,92% dimiliki Igianto

Joe, 9,48% dimiliki oleh Aneka Bumi Prasidha, 7,92% dimiliki oleh Aneka

Agroprasidha, 7,77% dimiliki oleh Lion Best Holdings Limited, serta

dimiliki publik sebanyak 8,99%.

10. PT. Nippon Indosari Corporindo, Tbk

Nippon Indosari Corpindo, Tbk didirikan pada 8 Maret 1995 dan terdaftar di

Bursa Efek Indonesia pada 28 Juni 2010. Kepemilikan saham sebanyak

31,50% dimiliki oleh PT. Indoritel Makmur International, Tbk, 26,53%

dimiliki Bonlight Investment Limited, 8,50% dimiliki oleh Pasco Shikhisima

Corporation, dan 33,47 dimiliki oleh publik.

11. PT. Sekar Laut, Tbk

PT. Sekar Laut, Tbk didirikan pada 19 Juli 1976 dan terdaftar di Bursa Efek

Indonesia pada 8 September 1993. Komposisi kepemilikan saham sebanyak

26,78% dimiliki oleh Omnistar Investment Holdings Limited, 26,16%

dimiliki oleh Alamiah Sari, 17,22% dimiliki oleh Malvina Investment

oleh PT. Bank Negara Indonesia (Persero), Tbk, dan 3,91% dimiliki oleh

publik.

12. PT. Siantar Top, Tbk

PT. Siantar Top, Tbk didirikan pada 12Mei 1987 dan terdaftar di Bursa Efek

Indonesia pada 6Desember 1996. Komposisi kepemilikan saham sebanyak

56,76% dimiliki oleh PT Shindo Tiara Tunggaldan 43,24% dimiliki oleh

publik.

13. PT. Ultra Jaya Milk Industry and Trading, Tbk

PT. Ultra Jaya Milk Industry and Trading, Tbk didirikan pada 2 Nopember

1971 dan terdaftar di Bursa Efek Indonesia pada 2Juli 1990. Komposisi

kepemilikan saham sebanyak 21,40% dimiliki oleh PT Prawirawidjaja

Prakarsa, 9,50% dimiliki UBS AG Singapore Non-Treaty Omnibus Account,

8,02% dimiliki PT Indolife Pensiontama, 7,68% dimiliki PT AJ Central Asia

Raya, 6,57% dimiliki oleh Sabana Prawira Widjaja, dan 46,84% dimiliki

publik.

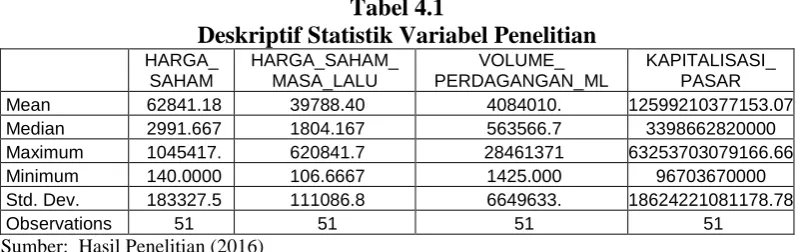

4.2 Hasil Penelitian 4.2.1 Analisis Deskriptif

Analisis deskriptif statistik digunakan untuk mendeskripsikan atau

menggambarkan data masing-masing variabel penelitian meliputi Harga Saham,

Harga Saham Masa Lalu, Volume Perdagangan Masa LaludanKapitalisasi

Pasarpada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek

Pada Tabel 4.1 berikut dapat dilihat nilai minimum, nilai maksimum,

mean, dan nilai standar deviasi dari setiap variabel penelitian. Tabel 4.1

Deskriptif Statistik Variabel Penelitian HARGA_

SAHAM

HARGA_SAHAM_ MASA_LALU

VOLUME_ PERDAGANGAN_ML

KAPITALISASI_ PASAR Mean 62841.18 39788.40 4084010. 12599210377153.07 Median 2991.667 1804.167 563566.7 3398662820000 Maximum 1045417. 620841.7 28461371 63253703079166.66 Minimum 140.0000 106.6667 1425.000 96703670000 Std. Dev. 183327.5 111086.8 6649633. 18624221081178.78

Observations 51 51 51 51

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.1 terlihat bahwa harga saham tertinggi sebesar Rp.

1.045.417 dan harga saham terendah sebesar Rp. 140 dengan nilai rata-rata

sebesar Rp. 62.841,18 dan standar deviasi sebesar 183.327,5. Harga saham masa

lalu tertinggi sebesar Rp. 620841,7 dan terendah sebesar Rp. Rp. 106 dengan nilai

rata-rata sebesar Rp. 39.788 dan nilai standar deviasi sebesar 111086,8.

Volume perdagangan tertinggi sebesar 28.461.371 lembar saham, dan

terendah sebesar 1.425 lembar saham, dengan nilai rata-rata (mean) sebesar

4.084.010 dengan nilai standar deviasi sebesar 6.649.633. selanjutnya,

kapitalisasi pasar tertinggi sebesar Rp. 63.253.703.079.167 dan nilai terendah

sebesar Rp. 96. 703.670.000 dengan nilai rata-rata (mean) sebesar Rp.

12.599.210.377.153 dan nilai standar deviasi sebesar 18.624.221.081.178,78

4.2.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode

estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik,

agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam

autokorelasi agar hasil pengujian tidak bersifat bias dan efisien. Menurut Ghozali

(2005:123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal,

non-multikolinearitas, non-autokorelasi dan non-heteroskedasitas.

Pada pengujian awal asumsi klasik ditemukan bahwa data tidak

terdistribusi secara normal serta terdeteksi adanya heteroskedastisitas.Oleh karena

itu, agar asumsi klasik dapat dipenuhi, maka dilakukan transformasi data ke

bentuk Log (Logaritma) serta melakukan screening data outlier.

Menurut Ghozali (2005:123)Deteksi terhadap unvariat outlier dapat

dilakukan dengan menentukan nilai batas yang akan dikategorikan sebagai data

outlier yaitu dengan cara mengkonversikan nilai data kedalam skor standardized

atau Z-Score. Untuk sampel besar standar skor yang dinyatakan outlier jika

nilainya pada kisaran 3 sampai 4 atau lebih sedangakan untuk sampel kecil (<80

data) Zscore sebesar ≥ 2,5sehingga data yang memiliki nilai Z-Score pada kisaran

angka tersebut dikeluarkan dari model.

Hasil screening outlier, ditemukan data Zscore ≥2,5 pada PT.

Multibintang Indonesia, Tbk tahun 2014 sehingga pengamatan pada PT. Multi

Bintang, Tbk ditahun 2014 dikeluarkan dari model.

Hasil uji asumsi klasik setelah transformasi data dan screening outlier

disajikan sebagai berikut:

4.2.2.1 Uji Normalitas

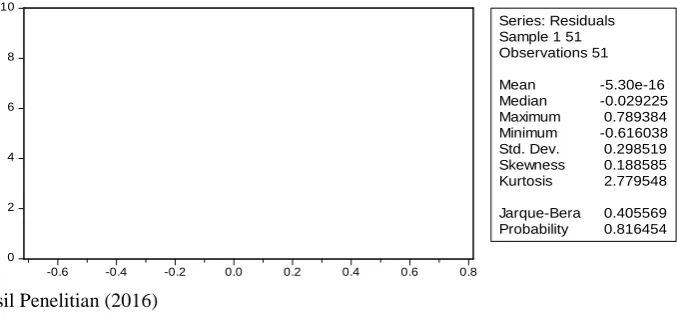

a. Uji Normalitas Histogram Jarque-Bera

Uji normalias dengan pendekatan Histogram Jarque-Bera dapat dilihat

-.8 -.6 -.4 -.2 .0 .2 .4 .6 .8

-0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8 1.0 Quantiles of RESID

Q u a n ti le s o f N o rm a l 0 2 4 6 8 10

-0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8

Series: Residuals Sample 1 51 Observations 51

Mean -5.30e-16 Median -0.029225 Maximum 0.789384 Minimum -0.616038 Std. Dev. 0.298519 Skewness 0.188585 Kurtosis 2.779548

Jarque-Bera 0.405569 Probability 0.816454

Sumber: Hasil Penelitian (2016)

Gambar 4.1 Histogram Jarque-Bera

Berdasarkan Gambar 4.1 terlihat bahwa nilai Jarque-Bera sebesar

0,405569< nilai kritis chi-kuadrat (7,814278), sedangkan dari tingkat signifikansi

terlihat bahwa nilai probability sebesar 0,816454>0,05. Dengan demikian sesuai

kriteria pengujian, maka dapat disimpulkan bahwa data telah berdistribusi normal.

b. Uji Normalitas Grafik QQ-Plot

Uji normalitas dengan pendekatan Grafik QQ-Plot dapat dilihat pada

Gambar 4.2 berikut:

Sumber: Hasil Penelitian (2016)

Berdasarkan Gambar 4.2 QQ Plot terlihat bahwa titik-titik penyebaran data

berada disekitar sumbu diagonal dari grafik.Dengan demikian dapat disimpulkan

bahwa data telah berdistribusi secara normal.

4.2.2.2 Uji Heteroskedastisitas

Hasil uji Heteroskedastisitas dengan uji Glejser dapat dilihat pada Tabel

4.2 berikut:

Tabel 4.2 Uji Glejser Heteroskedasticity Test: Glejser

F-statistic 0.366804 Prob. F(3,47) 0.7773

Obs*R-squared 1.166747 Prob. Chi-Square(3) 0.7610 Scaled explained SS 0.960319 Prob. Chi-Square(3) 0.8109

Test Equation:

Dependent Variable: ARESID Method: Least Squares Sample: 1 51

Included observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

C 0.312737 0.495965 0.630562 0.5314

LOG(HARGA_SAHAM_MASA_LALU) -0.011990 0.014981 -0.800346 0.4275 LOG(VOLUME_PERDAGANGAN_ML) -0.001047 0.012697 -0.082468 0.9346 LOG(KAPITALISASI_PASAR) 0.001375 0.023258 0.059099 0.9531

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.2 terlihat bahwa tingkat signifikansi variabelHarga

Saham Masa Lalu sebesar 0,5314>0,05, tingkat signifikansi Volume

Perdagangan sebesar 0,4275>0,05, tingkat signifikansi Kapitalisasi Pasar sebesar

0,9346>0,05. Dengan demikian terlihat bahwa tidak satupun variabel independen

yang berpengaruh signifikan secara statistik terhadap variabel ARESID (Absolut

Residul).Maka berdasarkan kriteria pengujian dapat disimpulkan bahwa tidak

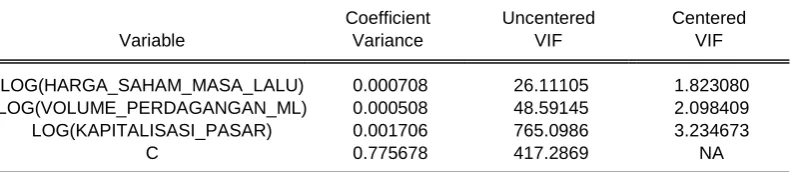

4.2.2.3 Uji Multikolonearitas

Asumsi selanjutnya yang harus dipenuhi adalah asumsi non

multikolonearitas. Hasil Uji Multikolonearitas dapat dilihat pada Tabel 4.3

berikut:

Tabel 4.3 Uji Multikolonearitas Variance Inflation Factors

Date: 06/02/16 Time: 19:48 Sample: 1 51

Included observations: 51

Coefficient Uncentered Centered

Variable Variance VIF VIF

LOG(HARGA_SAHAM_MASA_LALU) 0.000708 26.11105 1.823080 LOG(VOLUME_PERDAGANGAN_ML) 0.000508 48.59145 2.098409 LOG(KAPITALISASI_PASAR) 0.001706 765.0986 3.234673

C 0.775678 417.2869 NA

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.3 terlihat bahwa nilai VIF seluruh variabel bebas <10

sehingga berdasarkan kriteria pengujian maka dapat disimpulan bahwa antar

variabel bebas tidak terjadi gejala multikolonearitas.

4.2.2.4 Uji Autokorelasi

Untuk mendeteksi ada atau tidaknya autokorelasi, digunakan nilai

Durbin-Watson. Hasil Uji Autokorelasi dengan Durbin-Watson dapat dilihat pada Tabel

4.4 berikut:

Tabel 4.4

Uji Autokorelasi Durbin-Watson

R-squared 0.982739 Mean dependent var 8.275770 Adjusted R-squared 0.981637 S.D. dependent var 2.272157 S.E. of regression 0.307899 Akaike info criterion 0.557095 Sum squared resid 4.455685 Schwarz criterion 0.708611 Log likelihood -10.20592 Hannan-Quinn criter. 0.614994 F-statistic 891.9632 Durbin-Watson stat 2.000575 Prob(F-statistic) 0.000000

Berdasarkan Tabel 4.4 terlihat bahwa nilai Durbin-Watson Statistik

sebesar 2,000575. Sedangkan nilai dl pada Tabel Durbin-Watson sebesar

1,4273dan nilai du sebesar 1,6754. Dengan demikian nilai dl<dw<4-du maka

1,4273<2,000575<2,3246. Dengan demikian berdasarkan kriteria pengujian maka

dapat disimpulkan tidak terjadi autokorelasi sehingga asumsi non-autokorelasi

telah terpenuhi.

4.2.3 Analisis Statistik Data Panel

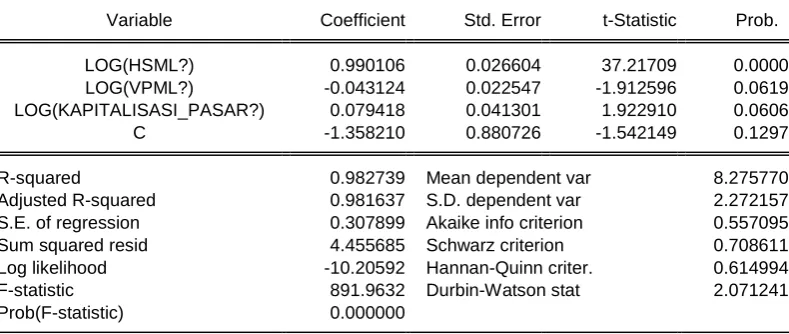

4.2.3.1 Analisis Regresi Common Efek Model (CEM)

Hasil analisis statistik data panel dengan Common Effect Model (CEM)

dapat dilihat pada Tabel 4.5 berikut:

Tabel 4.5

Common Effect Model (CEM)

Dependent Variable: LOG(HARGA_SAHAM?) Method: Pooled Least Squares

Date: 06/02/16 Time: 19:50 Sample: 2011 2014

Included observations: 4 Cross-sections included: 13

Total pool (unbalanced) observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

LOG(HSML?) 0.990106 0.026604 37.21709 0.0000 LOG(VPML?) -0.043124 0.022547 -1.912596 0.0619 LOG(KAPITALISASI_PASAR?) 0.079418 0.041301 1.922910 0.0606 C -1.358210 0.880726 -1.542149 0.1297

R-squared 0.982739 Mean dependent var 8.275770 Adjusted R-squared 0.981637 S.D. dependent var 2.272157 S.E. of regression 0.307899 Akaike info criterion 0.557095 Sum squared resid 4.455685 Schwarz criterion 0.708611 Log likelihood -10.20592 Hannan-Quinn criter. 0.614994 F-statistic 891.9632 Durbin-Watson stat 2.071241 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian (2016)

Berdasarkan hasil Uji data panel dengan metode Common Effect Model

Perdagangan Masa Lalu dan Kapitalisasi Pasarberpengaruh positif dan signifikan

terhadap Harga Saham dengan tingkat signifikansi sebesar 0,000<0,05. Secara

parsial (Uji t) Harga Saham Masa Lalu memiliki tingkat signifikansi sebesar

0,000<0,05, Volume Perdagangan memiliki tingkat signifikansi sebesar 0,0619

dan Kapitalisasi Pasar memiliki tingkat signifikansi sebesar 0,0606.

Dengan demikian, secara parsial hanya Harga Saham Masa Lalu yang

berpengaruh signifikan terhadap Harga Saham, sedangkan volume

perdagangandan kalitalisasi pasar tidak berpengaruh signifikan terhadapharga

saham.

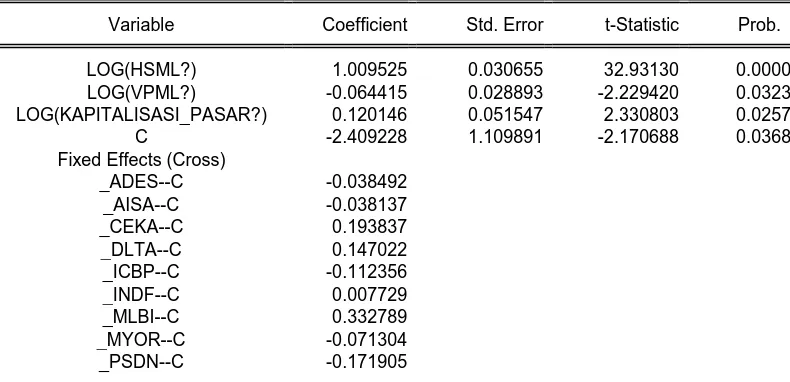

4.2.3.2 Analisis Regresi Fixed Efek Model (FEM)

Hasil uji regresi data panel dengan metode Fixed Effects Model (FEM)

dapat dilihat pada Tabel 4.6 berikut:

Tabel 4.6

Fixed Effect Model (FEM)

Dependent Variable: LOG(HARGA_SAHAM?) Method: Pooled Least Squares

Date: 06/02/16 Time: 19:51 Sample: 2011 2014

Included observations: 4 Cross-sections included: 13

Total pool (unbalanced) observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

LOG(HSML?) 1.009525 0.030655 32.93130 0.0000 LOG(VPML?) -0.064415 0.028893 -2.229420 0.0323 LOG(KAPITALISASI_PASAR?) 0.120146 0.051547 2.330803 0.0257 C -2.409228 1.109891 -2.170688 0.0368 Fixed Effects (Cross)

_ADES--C -0.038492 _AISA--C -0.038137

_CEKA--C 0.193837

_DLTA--C 0.147022

_ICBP--C -0.112356

_INDF--C 0.007729

_MLBI--C 0.332789

_ROTI--C 0.094508 _SKLT--C -0.127242 _STTP--C -0.297760

_ULTJ--C 0.108415

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.986539 Mean dependent var 8.275770 Adjusted R-squared 0.980770 S.D. dependent var 2.272157 S.E. of regression 0.315082 Akaike info criterion 0.779003 Sum squared resid 3.474673 Schwarz criterion 1.385066 Log likelihood -3.864570 Hannan-Quinn criter. 1.010597 F-statistic 171.0109 Durbin-Watson stat 2.237475 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian (2016)

Berdasarkan hasil Uji data panel dengan metode Fixed Effect Model

(FEM) terlihat bahwa secara simultan (Uji F) Harga Saham Masa Lalu, Volume

Perdagangan Masa Lalu, dan Kapitalisasi Pasar berpengaruh positif dan

signifikan terhadap Harga Saham dengan tingkat signifikansi sebesar 0,000<0,05.

Secara parsial (Uji t) Harga Saham Masalalu berpengaruh positif dan

signifikan dengan tingkat signifikansi sebesar 0,0000<0,05, dan Volume

Perdagangan Masa Lalu berpengaruh negatif dan signifikan terhadap harga saham

dengan tingkat signifikansi sebesar 0,0323<0,05, dan kapitalisasi pasar

berpengaruh positif dan signifikan terhadap harga saham dengan tingkat

signifikansi sebesar 0,0257<0,05.

4.2.4 Pemilihan Model Data Panel

4.2.4.1 Redundant Fixed Effect Test (Chow Test)

Redundant Fixed Effects Test digunakan untuk membandingkan antara

model CEM dengan FEM. Jika pada Cross-section F memiliki nilai Fhitung>Fkritis

demikian sebaliknya. Hasil Redundant Fixed Effect Test dapat dilihat pada Tabel

4.7 berikut: Tabel 4.7

Redundant Fixed Effect (Chow Test)

Redundant Fixed Effects Tests Pool: RINTO

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.823469 (12,35) 0.6260

Cross-section Chi-square 12.682702 12 0.3925

Sumber: Hasil Penelitian (2016)

Pada Tabel 4.7 Hasil Uji Redundant Fixed EffectTest(Chow Test) terlihat

bahwa nilai FhitungCross-section F sebesar 0,823469< Fkritis (2,01728) dengan

tingkat signifikansi sebesar 0,6260>0,05 Dengan demikian, berdasarkan kriteria

pengujian maka model Common Effect Model(CEM) lebih baik dibanding model

Fixed Effect Model (FEM). Berdasarkan hasil tersebut, maka pengujian dengan

model Random Effect Model (REM) tidak diperlukan, serta pengujian hipotesis

menggunakan Common Effect Model (CEM).

4.2.5 Pengujian Hipotesis 4.2.5.1 Uji Serempak (Uji F)

Hasil pengujian secara simultan (Uji F) dengan menggunakan Metode

Tabel 4.8 Uji Serempak (Uji F) Dependent Variable: LOG(HARGA_SAHAM?)

Method: Pooled Least Squares Date: 06/02/16 Time: 19:52 Sample: 2011 2014

Included observations: 4 Cross-sections included: 13

Total pool (unbalanced) observations: 51

R-squared 0.982739 Mean dependent var 8.275770 Adjusted R-squared 0.981637 S.D. dependent var 2.272157 S.E. of regression 0.307899 Akaike info criterion 0.557095 Sum squared resid 4.455685 Schwarz criterion 0.708611 Log likelihood -10.20592 Hannan-Quinn criter. 0.614994 F-statistic 891.9632 Durbin-Watson stat 2.071241 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian (2016)

Pada Tabel 4.8 Hasil Uji Simultan (Uji F) terlihat bahwa nilai F-statistik

sebesar 891,9632> Ftabel (2,01728) dengan tingkat signifikansi sebesar

0,000<0,05. Hal ini menunjukkan bahwa secara simultan Harga Saham Masa

Lalu, Volume Perdagangan Masa Lalu, dan Kapitalisasi Pasar berpengaruh

positif dan signifikan terhadap Harga Saham pada perusahaan manufaktur sektor

makanan dan minuman di Bursa Efek Indonesia periode 2011-2014.

4.2.5.2 Uji Parsial (Uji t)

Hasil pengujian secara parsial (Uji t) dengan menggunakan Metode

Tabel 4.9 Uji Parsial (Uji t) Dependent Variable: LOG(HARGA_SAHAM?)

Method: Pooled Least Squares Date: 06/02/16 Time: 19:52 Sample: 2011 2014

Included observations: 4 Cross-sections included: 13

Total pool (unbalanced) observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

LOG(HSML?) 0.990106 0.026604 37.21709 0.0000 LOG(VPML?) -0.043124 0.022547 -1.912596 0.0619 LOG(KAPITALISASI_PASAR?) 0.079418 0.041301 1.922910 0.0606 C -1.358210 0.880726 -1.542149 0.1297

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.9 hasil uji parsial (Uji t) dengan metode Common

Effects Model (CEM) diperoleh persamaan sebagai berikut: Yit = α + b1X1it - b2X2it + eit

Harga Saham= -1,358210 + 0,990106HSML - 0,043124VPML+ 0,079418KP

Berdasarkan persamaan tersebut, dapat dijelaskan sebagai berikut:

1. Nilai konstanta (C) sebesar -1,358210 hal ini menunjukkan bahwa jika variabel

independen (Harga Saham Masa Lalu, Volume Perdagangan Masa Lalu dan

Kapitalisasi Pasar) = 0 maka Harga Saham sebesar -1,358210.

2. Harga Saham Masa Lalu memiliki nilai koefisien yang bernilai sebesar

0,990106 dengan nilai thitung sebesar 37,21709> ttabel (2,007584) dan tingkat

signifikansi sebesar 0,0000<0,05. Hal ini menunjukkan bahwa Harga Saham

Masa Lalu (HSML) berpengaruh positif dan signifikan terhadap Harga Saham

pada perusahaan sektor makanan dan minuman di Bursa Efek Indonesia

periode 2011-2014. Jika Harga Saham Masa Lalu (HSML) meningkat sebesar

3. Volume Perdagangan (VPML) memiliki nilai koefisien sebesar

-0,043124dengan nilai -thitung sebesar -1,912596 >-ttabel (-2,007584) dan tingkat

signifikansi sebesar 0,0619>0,05. Hal ini menunjukkan bahwa Volume

Perdagangan Masa Lalu (VPML) berpengaruh negatif dan tidak signifikan

terhadap Harga Saham pada perusahaansektor makanan dan minuman di Bursa

Efek Indonesia periode 2011-2014.

4. Kapitalisasi Pasar (KP) memiliki nilai koefisien regresi sebesar 0,079418

dengan milai thitungsebesar 1,922910 <ttabel(2,007584) dan tingkat signifikansi

sebesar 0,0606>0,05. Hal ini menunjukkan bahwa Kapitalisasi Pasar

berpengaruh positif dan tidak signifikan terhadap Harga Saham pada

perusahaansektor makanan dan minuman di Bursa Efek Indonesia periode

2011-2014.

4.2.5.3 Uji Koefisien Determinasi (R2)

Hasil Uji Koefien Determinasi (R2) dengan menggunakan Common Effect

Model (CEM) dapat dilihat pada Tabel 4.10 Tabel 4.10

Uji Koefisien Determinasi (R2) Dependent Variable: LOG(HARGA_SAHAM?)

Method: Pooled Least Squares Date: 06/02/16 Time: 19:52 Sample: 2011 2014

Included observations: 4 Cross-sections included: 13

Total pool (unbalanced) observations: 51

R-squared 0.982739 Mean dependent var 8.275770 Adjusted R-squared 0.981637 S.D. dependent var 2.272157 S.E. of regression 0.307899 Akaike info criterion 0.557095 Sum squared resid 4.455685 Schwarz criterion 0.708611 Log likelihood -10.20592 Hannan-Quinn criter. 0.614994 F-statistic 891.9632 Durbin-Watson stat 2.071241 Prob(F-statistic) 0.000000

Pada Tabel 4.10 Uji Koefisien Determinasi (R2) diketahui bahwa nilai

Adjusted R-square sebesar 0,981637 atau sebesar 98,16%. Hal ini menunjukkan

bahwa Harga Saham pada perusahaan manufaktur sektor makanan dan minuman

di Bursa Efek Indonesia periode 2011-2014 sebesar 98,16% dapat dijelaskan oleh

Harga Saham Masa Lalu, Volume Perdagangan Masa Lalu, dan Kapitalisasi Pasar

sedangkan sisanya sebesar 1,84% dijelaskan oleh variabel lain yang tidak

diikutsertakan pada penelitian ini.

4.3 Pembahasan

4.3.1 Pengaruh Faktor Teknikal Terhadap Harga Saham

Pada penelitian ini analisis teknikal dilakukan dengan menganalisis harga

saham masa lalu, volume perdagangan, dan kapitalisasi pasar terhadap harga

saham perusahaan makanan dan minuman di Bursa Efek Indonesia tahun

2011-2014. Hasil pengujian secara simultan (Uji F) menunjukkan bahwa harga saham

masa lalu, volume perdagangan masa lalu, dan kapitalisasi pasar berpengaruh

positif dan signifikan terhadap harga saham. Hal ini menunjukkan bahwa setiap

peningkatan yang terjadi pada harga saham masa lalu, volume perdagangan masa

lalu dan kapitalisasi pasar secara bersama sama atau serempak searah dengan

meningkatkan harga saham.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Mahalanie (2011) yang berjudul “Pengaruh Faktor Teknikal Terhadap Harga

Saham Sektor Keuangan Yang Terdaftar Di Bursa Efek Indonesia”. Hasil

penelitiannya menunjukkan bahwa secara serempak Harga Saham Masa Lalu dan

Selanjutnya hasil pengujian secara parsial (Uji t) menunjukkan bahwa

variabel harga saham masa lalu berpengaruh signifikan terhadap harga saham

pada perusahaan sektor makanan dan minuman di Bursa Efek Indonesia dengan

tingkat signifikansi sebesar 0,000<0,05.

Harga saham yang terjadi ditentukan oleh permintaan dan penawaran atas

saham. Perubahan pola permintaan dan penawaran saham akan mempengaruhi

arah pembentukan harga. Pola pergerakan permintaan dan penawaran saham

dimasa lalu akan mempengaruhi arah pembentukan harga. Pola pergerakan

permintaan dan penawaran yang terjadi di waktu yang lampau akan terulang lagi

dimasa yang akan datang.

Berdasarkan pada mekanisme pembentukan harga, bila terjadi suatu

keadaan dimana permintaan lebih besar dari penawaran maka harga saham akan

meningkat. Sebaliknya, bila penawaran lebih besar dari permintaan maka harga

saham akan mengalami penurunan. Disisi lain para analis teknikal percaya bahwa

gerakan harga saham akan mengikuti tren, baik menurun, meningkat ataupun

mendatar.

Berdasarkan hal tersebut, harga saham masa lalu secara umum pada

perusahaan sektor makanan dan minuman dinilai mengalami trend peningkatan

sehingga berdasarkan analisis teknikal, peningkatan tersebut akan berulang pada

tahun-tahun berikutnya. Hal ini tercermin dari rata-rata harga saham masa lalu

yang mengalami peningkatan disetiap tahunnya. Berdasarkan trend peningkatan

tersebut, hasil penelitian menunjukkan bahwa harga saham masa lalu berpengaruh

penelitian yang dilakukan oleh Mahalaeni (2011). Hasil penelitiannya

menunjukkan bahwa harga saham masa lalu berpengaruh positif signifikan

terhadap harga saham.

Hasil pengujian secara parsial (Uji t) menunjukkan bahwa volume

perdagangan masa lalu berpengaruh negatif tidak signifikan terhadap harga saham

pada perusahaan sektor makanan dan minuman di Bursa Efek Indonesia dengan

tingkat signifikansi sebesar 0,0619>0,05.

Hal ini menunjukkan bahwa volume perdagangan masa lalu tidak

menyebabkan peningkatan maupun penurunan yang signifikan terhadap harga

saham. Menurut Vibby (2010) Volume perdagangan merupakan cerminan

intensitas minat beli dan tekanan dibalik pergerakan nilai harga yang terjadi.

Volume saham juga dapat memprediksi keadaan pasar yang terjadi

Volume perdagangan masa lalu menunjukkan aktivitas perdagangan

saham yang cenderung mengalami penurunan berturut-turut selama periode

2013 sebaliknya rata-rata harga saham relatif meningkat selama periode

2010-2013. Hal ini mencerminkan bahwa volume perdagangan masa lalu tidak searah

dengan pergerakan harga saham karena kondisi pasar yang sedang uptrend dengan

volume perdagangan yang rendah karena jumlah penjual lebih sedikit dibanding

pembeli. Hal ini menyebabkan penurunan volume perdagangan masa lalu bernilai

negatif namun tidak signifikan terhadap harga saham.

Hal ini sesuai dengan pendapat yang dikemukakan oleh Pring (2014: 40)

Menyatakan bahwa terdapat beberapa prinsip dalam penafsiran volume

perdagangan yang menurun adalah kondisi tidak normal dan mengindikasikan

bahwa tren yang terjadi tidak kuat dan akan mengalami perubahan. Aktifitas

seperti ini biasanya merupakan tren menurun ( bearish) dan merupakan salah satu

hal yang haru diperhitungkan.

Hal yang harus diperhitungkan adalah bahwa volume perdagangan

mengukur antusiasme pembeli dan penjual. Pasar yang sedang uptrend dengan

volume perdagangan yang rendah dapat disebabkan oleh kurangnya para penjual

dibandingkan dengan antusiasme pembeli. Cepat atau lambat hal ini akan

mendorong pasar mencapai harga yang membuat penjual bersedia menjual saham.

saat harga saham meningkat dan volume perdagangan menurun menunjukkan

bahwa kondisi pasar mulai melemah. Dari penjelasan tersebut dapat diketahui

bahwa volume perdagangan pasa masa lalu secara umum berada pada saat kondisi

pasar mulai melemah.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Barus

dan Christiana (2014). Hasil penelitiannya menunjukkan bahwa volume

perdagangan berpengaruh negatif tidak signifikan terhadap harga saham

perusahaan di Bursa Efek Indonesia.

Selanjutnya pengujian secara parsial (Uji t) menunjukkan bahwa

kapitalisasi pasar berpengaruh positif tidak signifikan terhadap harga saham pada

perusahaan sektor makanan dan minuman di Bursa Efek Indonesia dengan tingkat

signifikansi sebesar 0,0606>0,05. Kapitalisasi pasar yang terjadi di bursa dari

waktu kewaktu lebih banyak disebabkan oleh naik turunnya harga saham di bursa.

perusahaan makanan dan minuman secara umum cenderung mengalami

peningkatan selama periode 2011-2014 meskipun kapitalisasi pasar di tahun 2014

sedikit menurun dibanding kapitalisasi pasar di tahun 2013.

Meningkatnya kapitalisasi pasar mencerminkan meningkatkan harga

saham perusahaan makanan dan minuman secara umum di Bursa Efek Indonesia.

Meskipun kapitalisasi pasar secara umum cenderung meningkat, namun

peningkatan tersebut tidak memberikan efek yang signifikan terhadap harga

saham perusahaan makanan dan minuman di Bursa Efek Indonesia. Hal ini

karena peningkatan kapitalisasi pasar tidak menjadi perhatian utama para investor

maupun calon investor untuk berinvestasi di perusahaan sektor makanan dan

minuman selama periode 2011-2014 namun lebih memperhatikan faktor

fundamental suatu perusahaan sehingga kapitalisasi pasar meskipun memiliki

koefisien yang bernilai positif tidak memberi pengaruh yang signifikan terhadap

harga saham perusahaan sektor makanan dan minuman di Bursa Efek Indonesia

periode 2011-2014.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Aziz

(2012). Hasil penelitiannya menunjukkan bahwa Kapitalisasi Pasar berpengaruh

positif tidak signifikan terhadap return saham pada perusahaan LQ 45 di Bursa

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil dan pembahasan diambil kesimpulan berikut:

1. Hasil pengujian secara serempak (Uji F) dengan metode Common Effects

Model (CEM) menunjukkan bahwa Harga Saham Masa Lalu, Volume

Perdagangan Masa Lalu, dan Kapitalisasi Pasar secara simultan berpengaruh

positif dan signifikan terhadap Harga Saham pada perusahaan manufkatur

sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2014.

2. Hasil pengujian secara parsial (Uji t) dengan metode Candom Effects Model

(CEM) menunjukkan bahwa Harga Saham Masa Lalu (HSML) berpengaruh

positif dan signifikan terhadap Harga SahamVolume Perdagangan Masa Lalu

berpengaruh negatif tidak signifikan dan Kapitalisasi Pasar berpengaruh

positif tidak signifikan terhadap harga saham peusahaan makan dan minuman

di Bursa Efek Indonesia periode 2011-2014.

5.2 Saran

1. Bagi Perusahaan Sektor Makanan dan Minuman

Bagi perusahaan sektor makanan dan minuman di Bursa Efek Indonesia

diharapkan agar menjaga berbagai faktor yang dapat mempengaruhi harga

saham baik faktor internal serta meprediksi atau mengantisipasi berbagai

perubahan yang terjadi di eksternal perusahaan agar harga saham dapat lebih

2. Bagi Investor

Bagi investor diharapkan hasil penelitian ini dapat dijadikan referensi dalam

mengambil keputusan dalam berinvestasi khususnya investasi pada

perusahaan-perusahaan sektor makanan dan minuman di Bursa Efek

Indonesia sehingga investor dapat memilih perusahaan yang tepat untuk

berinvestasi.

3. Bagi Peneliti Lanjutan

Bagi Peneliti selanjutnya diharapkan hasil penelitian ini dapat dijadikan

referensi untuk melakukan pengembangan penelitian, khususnya penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Pasar Modal

Pasar modal merupakan salah satu sarana efektif untuk mempercepat

pembangunan suatu negara dan perkembangan pasar modal memberikan sumber

investasi bagi investor, sekaligus memungkinkan membuka kesempatan

mengoptimalkan perolehan penghasilan dari dana yang dimilikinya. Apabila para

pemodal relatif terbatas menanamkan dananya, maka dengan perkembangan pasar

modal investor dapat melakukan investasi dalam bentuk saham atau

instrumen-instrumen keuangan lain yang dapat menambah sumber investasinya dalam

bentuk saham.

Pasar modal merupakan representasi yang tepat untuk menilai

kondisi-kondisi perusahaan di suatu negara, karena hampir semua industri terwakili

didalamnya. Oleh karena itu, perkembangan perekonomian suatu negara

terkadang diukur dari perkembangan pasar modal di negara tersebut. Pasar modal

dapat dikatakan sebagai pintu pertama untuk melihat industri-industri yang ada di

dalam suatu negara.

Menurut Undang-undang Pasar Modal Nomor 8 Tahun 1995 dikutip dari

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek tersebut”.

Pasar modal bertindak sebagai penghubung antara para investor dengan

perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan

jangka panjang. Harga saham didalam perdagangan dan investasi adalah harga

yang mengacu pada harga saham terkini dalam perdagangan saham. Indikator

harga saham menggambarkan banyak hal tentang apa yang sebenarnya pada saat

ini sedang terjadi di antara pembeli dan penjual.

Indikator harga saham bukan hanya bukan hanya menggambarkan harga

pasar, tetapi juga menggambarkan siapa yang saat ini sedang memegang kendali

di pasar modal. Informasi terbaru yang masuk ke pasar modal akan menyebabkan

para investor untuk melakukan investasi atau bahkan menjual saham yang

dimilikinya. Hal ini akan menyebabkan terjadinya pergerakan harga. Dengan

membandingkan harga saham saat ini dengan harga saham masa lalu, dapat dapat

disimpulkan bahwa informasi tersebut memberi dampak positif atau negatif

terhadap harga saham di pasar modal (McDowell, 2008:115).

Pasar modal memiliki beberapa peranan yang sangat penting bagi

penyaluran dana dari pihak yang mempunyai dana kepada pihak yang

membutuhkan dana. Pasar modal memiliki lima aspek peranan dalam suatu

negara, yaitu:

1. Sebagai fasilitas dalam melakukan interaksi antara penjual dan

pembeli unutk menentukan harga saham dan surat berharga yang

kemudahan dalam melakukan transaksi tanpa melalui tatap muka

(penjual dan pembeli bertemu tidak secara langsung).

2. Pasar modal memberikan kesempatan kepada para investor untuk

memperoleh keuntungan yang diharapkan. Keadaan tersebut akan

mendorong emiten untuk memenuhi keinginan para investor untuk

memperoleh hasil yang diharapkan.

3. Pasar modal memberikan kesempatan kepada pihak investor untuk

menjual kembali saham yang dimilikinya atau surat berharga lainnya.

Dengan beroperasinya pasar modal, para investor dapat melikuidasi

surat berharga yang dimiliki setiap saat.

4. Pasar modal menciptakan kesempatan pada masyarakat untuk

berpartisiapasi dalam perkembangan perekonomian. Selain menabung,

dapat melakukan investasi melalui pasar modal, yaitu dengan membeli

saham perusahaan publik.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

Bagi paara investor, keputusan investasi harus didasarkan pada

tersedianya informasi yang akurat dan dapat dipercaya. Pasar modal

dapat menyediakan kebutuhan akan informasi bagi para investor secara

lengkap, yang apabila hal tersebut harus dicari sendiri akan

2.1.2 Analisis Fundamental

Analisis fundamental menggunakan data ekonomi dan berita dalam

menganalisis pasar modal. Misalnya, analisis fundamental tentang kurs mata

uang, maka analisi ini akan berfokus hanya pada hal tertentu saja, seperti tingkat

inflasi relatif, tingkat bunga, tingkat pertumbuhan ekonomi dan faktor politik.

Dalam menganalisis suatu saham, analis fundamental akan melihat pada laporan

keuangan, nilai, pendapatan, kewajiban, manajemen, operasional, persaingan dan

data relatif lainnya. Analis Fundamental kerap kali sangat kontras dengan analisis

teknikal. Beberapa menggunakan salah satu diantara keduanya, bahkan ada juga

investor yang menggunakan kombinasi dari keduanya.

Analisis fundamental adalah salah satu analisis saham yang menggunakan

data fundamental dan data faktor eksternal yang berhubungan dengan perusahaan.

Data fundamental yang dimaksud adalah data keuangan, data pangsa pasar, siklus

bisnis dan lain-lain. Sedangkan data faktor eksternal yang dimaksud adalah

kebijakan pemerintah, tingkat bunga, inflasi dan lain-lain. Analisis fundamental

merupakan analisis penilaian perusahaan, dengan kesimpulan apakah saham

perusahaan tersebut layak dibeli atau tidak.

Analisis fundamental memiliki horizon jangka panjang. Analisis

fundamental selain menggunakan data historis, juga menggunakan data masa

depan yang terdiri dari estimasi pertumbuhan perusahaan, estimasi pertumbuhan

ekonomi di masa depan, estimasi resiko dan berbagai estimasi lainnya, yang

dianggap dapat mempengaruhi kinerja dan kelangsungan perusahaan. Analisis

judgementwalaupun juga menggunakan pendekatan kuantitatif dalam proses

analisisnya. Akibatnya, meskipun beberapa analis fundamental menggunakan

metode analisis fundamental dengan cara yang sama, hasilnya bisa saja berbeda.

Selain itu, tidak semua investor mendapatkan informasi yang lengkap, sehingga

jika hanya mengandalkan analisis fundamental saja dapat terjadi kesalahan

investasi akibat kurangnya informasi yang diperoleh.

2.1.3 Analisis Teknikal

Analisis teknikal adalah metode peramalan pergerakan harga saham

berdasarkan pada studi terhadap harga saham historis dan volume perdagangan.

Analisis teknikal tidak mencoba untuk menjelaskan mengapa harga mengalami

pergerakan seperti yang akan terjadi. Tujuan dari analisis teknikal adalah untuk

memperhitungkan supply dan demand dari sebuah saham sehingga dapat

diprediksi. Analisis teknikal berusaha untuk mendeteksi perilaku pasar yang dapat

diidentifikasikan karena pernah terjadi sebelumnya dan sesuai dengan indikator

teknis yang digunakan untuk memprediksi harga yang akan datang (Fakhruddin,

et al, 2008:21).

Analisis ini cukup sering dipakai oleh calon investor untuk menganalisis

keadaan pasar, dan biasanya data yang digunakan dalam analisis ini berupa grafik

atau program komputer. Dari grafik atau program komputer dapat diketahui

bagaimana kecenderungan pasar, sekuritas atau future komoditas yang akan

dipilih oleh para investor untuk berinvestasi. Meskipun biasanya analisis ini

digunakan untuk menganalisis jangka panjang, dan juga didukung dengan

data-data lain. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan

perusahaan.

Menurut Hin (2008), analisis teknikal didasarkan pada tiga prinsip utama,

yaitu :

1. Market Discount Everything

Pengguna analisis ini percaya bahwa semua peristiwa bisa berpengaruh

terhadap harga saham. Peristiwa tersebut akan tercermin pada harga

sahamnya. Hal ini terjadi karena harga pasar saham tersebut secara alami

ditentukan oleh permintaan dan penawaran investor. Jika mayoritas

investor memiliki persepsi yang buruk terhadap suatu saham dalam suatu

waktu, maka harga saham akan turun, begitu pula sebaliknya. Sebagai

konsekuensinya, analis teknikal tidak akan memperhatikan alasan

mengapa harga mengalami kenaikan dan penurunanm tetapi hanya

mempelajari perubahan harga pada pasar saja.

2. Price Move In Trends

Harga bergerak dalam suatu tren. Prinsip dasar dalam penggunaan

analisis teknikal adalah jangan pernah mengambil keputusan transaksi

yang melawan tren harga. Pengguna analisis teknikal percaya bahwa

semua informasi tercermin pada harga pasar saham, sehigga tren tersebut

menunjukkan sikap para investor pasar atas suatu saham. Harga saham

suatu perusahaan akan bergerak ke satu arah, naik atau turun, dan

melambat dan memberikan peringatan sebelum berbalik dan bergerak ke

arah yang berlawanan. Tren turun menunjukkan mayoritas investor pasar

mengharapkan saham tersebut turun, begitu pula sebaliknya. Semakin

banyak pelaku pasar yang menginginkan saham tertentu dimana keinginan

ini dipicu oleh berbagai informasi, baik informasi finansial maupun

non-finansial, permintaan akan naik dan mengakibatkan harga saham yang juga

akan naik. Tren merupakan pencerminan dari keinginan pasar, jadi pahami

tren yang ada dan ikuti ke arah mana tren tersebut bergerak. Harga saham

suatu perusahaan akan bergerak ke satu arah, naik atau turun, dan

membentuk suatu tren. Tren ini akan berlanjut sampai pergerakan harga

melambat dan memberikan peringatan sebelum berbalik dan bergerak ke

arah yang berlawanan.

3. History Repeat Itself

Data historis dapat digunakan untuk memprediksi harga saham

dimasa mendatang. Hal ini diyakini oleh pengguna analisis teknikal

mengingat adanya faktor psikologis para investor yang secara umum

bersifat konstan. Dalam bursa saham, hal ini bisa dilihat ketika terjadi

peledakan bom di suatu tempat yang strategis dan penting, misalnya di

gedung World Trade Centre di Amerika Serikat, maka harga saham akan

turun secara drastis. Penurunan ini sebenarnya terjadi karena adanya

kepanikan investor yang berlebihan, sehingga para investor menjual

menjual saham mereka tanpa banyak pertimbangan. Namun setelah

rendah, maka para investor mulai membeli saham kembali dan harga akan

kembali ke kondisi normal.

2.1.4 Teknik Analisis Teknikal

Menurut Tandelin (2010), pengguna analisis teknikal disebut juga sebagai

chartist karena aktifitasnya dalam merekam data atau membuat grafik (chart)

pergerakan harga saham dan volume perdagangan. Kemudian mencari pola

pergerakan saham maupun volume perdagangan dan mencari celah keuntungan

dari pola tersebut. Ada beberapa teknik penggunaan grafik (charting) yang biasa

digunakan oleh para investorsebagai dasar untuk pengambilan keputusan

investasinya, yaitu :

1. The Dow Theory

The Dow Theory dikemukakan oleh Charles H. Dow pada tahun 1880-an.

Teori ini bertujuan untuk mengidentifikasi tren harga pasar saham dalam

jangka panjang dengan berdasarkan pada data-data historis harga pasar

saham dimasa lalu.teori ini pada dasarnya menjelaskan bahwa pergerakan

harga saham bisa dikelompokkan menjadi tiga yaitu :

a. Primary Trend yaitu harga saham dalam jangka waktu yang lama

(beberapa tahun).

b. Secondary (Intermediate Trend), yaitu pergerakan harga saham yang

terjadi selama pergerakan harga dalam primary trend. Pergerakan

penyimpangan dari pergerakan primer dan biasanya terjadi dalam

beberapa minggu atau beberapa bulan.

c. Minor Trend atau day-to-day move, yaitu merupakan fluktuasi harga

saham yang terjadi setiap hari.

2. Analisis Rata-Rata Bergerak

Menurut Tandelilin (2010:400) teknik rata-rata bergerak (moving average)

adalah salah satu teknik yang dipakai dalam analisis teknikal utuk

mendeteksi dan menganalisis pergerakan saham, baik saham individual

maupun seluruh saham di pasar modal.

Tujuan dari teknik ini adalah untuk mendeteksi arah pergerakan saham dan

besarnya tingkat pergerakan tersebut. Teknik rata-rata bergerak dilakukan

dengan cara menghitung nilai rata-rata bergerak dari harga penutupan

saham harian selama beberapa periode pengamatan. Perhitungan tersebut

akan menghasilkan garis tren rata-rata bergerak yang menunjukkan tren

pergerakan harga saham yang kemudian dapat dipakai untuk memprediksi

pergerakan harga saham di masa depan.

3. Relative Strengh

Menurut Tandelilin (2010), teknik ini menggambarkan rasio antara harga

saham dengan indeks pasar atau industri tertentu. Hasil perbandingan

teknik ini digambarkan dalam plot-plot yang menunjukkan perbandingan

harga relatif saham selama jangka waktu tertentu.

Dalam teknik ini, jika terjadi tren pergerakan yang meningkat, maka hal

dibandingkan dengan indeks pasar. Hal ini juga mengindikasikan bahwa

saham tersebut akan memberikan return yang melebihi return pasar dan

akan menarik investor untuk menjadikan saham tersebut sebagai alternatif

investasi yang baik.

2.1.5 Harga Saham Masa Lalu

Harga saham yang terjadi ditentukan oleh permintaan dan penawaran atas

saham. Perubahan pola permintaan dan penawaran saham akan mempengaruhi

arah pembentukan harga. Pola pergerakan permintaan dan penawaran saham akan

mempengaruhi arah pembentukan harga. Pola pergerakan permintaan dan

penawaran yang terjadi di waktu yang lampau akan terulang lagi dimasa yang

akan datang.

Berdasarkan pada mekanisme pembentukan harga, bila terjadi suatu

keadaan dimana permintaan lebih besar dari penawaran maka hargda saham akan

meningkat. Sebaliknya, bila penawaran lebih besar dari permintaan maka harga

saham akan mengalami penurunan. Disisi lain para analis teknikal percaya bahwa

gerakan harga saham akan mengikuti tren, baik menurun, meningkat ataupun

mendatar.

Pada saat pergerakan harga saham mencapai titik terendah dan mulai

meningkat bagi para analis teknikal merupakan indikator untuk melakukan

tindakan membeli saham. Tren berikutnya, pada saat pergerakan harga saham

mereka juga berharap akan terjadi tren peningkatan sehingga mereka lebih

memilih untuk menahan sahamnya dan tidak segera menjual sahamnya.

Tetapi jika tren yang mendatar diikuti dengan tren penurunan harga

saham, maka situasi ini bagi para analis teknikal akan merupakan sinyal bahwa

inilah waktu yang tepat untuk menjual sahamnya. Untuk menghindari keraguan

yang lebih besar akibat harga saham yang terus mengalami penurunan. Para analis

teknikal juga percaya bahwa data harga saham masa lalu sebagai indikator

pergerakan harga saham masa yang akan datang.

Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas

adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Selembar

saham memiliki nilai atau harga, saham merupakan salah satu alternatif investasi

yang dapat menghasilkan keuntungan dalam bentuk deviden atau capital gain.

Harga saham menunjukkan gambaran nilai perusahaan dan kekayaan para

pemegang saham. Keberhasilan perusahaan dalam menghasilkan keuntungan akan

memberikan suatu kepuasan bagi para investor. Dalam aktifitas perdagangan

saham sehari-hari, harga saham memiliki mengalami fluktuasi naik maupun turun

dalam waktu yang sangat cepat. Pembentukan harga saham terjadi karena adanya

permintaan dan penawaran atas saham tersebut. Hal ini terjadi karen berbagai

faktor, baik yang sifatnya spesifik terhadap saham (kinerja perusahaan dan

industri dimana perusahaan tersebut bergerak), maupun faktor yang sifatnya

makro seperti kondisi ekonomi negara, kondisi sosial politik, maupun

Pergerakan harga suatu saham dalam jangka pendek tidak dapat diprediksi

secara pasti. Semakin banyak orang yang ingin membeli saham, maka harga

saham tersebut cenderung mengalami kenaikan. Sebaliknya, semakin banyak

orang yang ingin menjual, maka harga saham tersebut akan cenderung mengalami

penurunan. Selembar saham memiliki nilai atau harga, dimana suatu harga saham

dapat dibedakan menjadi tiga, yaitu:

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten

untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga

nominal akan memberikan arti penting saham, karena deviden minimal

biasa ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga perdana merupakan harga pada waktu harga saham tersebut dicatat

di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh

penjamin emisi dan emiten. De