SKRIPSI

A N A L I S I S P E N G A R U H R A S I O C A P I T A L A D E Q U A C Y R A T I O ( C A R ) , NON PERFORMING LOAN (NPL), OPERATING EXPENSES/OPERATING

INCOME (BOPO), RETURN ON ASSET (ROA), DAN NET INTEREST MARGIN (NIM) TERHADAP LOAN TO DEPOSIT RATIO

(LDR) DENGAN DANA PIHAK KETIGA (DPK) SEBAGAI VARIABEL MODERATING (Studi pada Perusahaan Perbankan Yang Terdaftar

di Bursa Efek Indonesia Tahun 2009-2013)

OLEH

ERLIZA RAHMADANI RANGKUTI 110503245

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan bahwa skripsi saya yang berjudul “Analisis Pengaruh Rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA) , dan Net Interest Margin (NIM) Terhadap Loan to Deposit Ratio (LDR) Dengan Dana Pihak Ketiga (DPK) Sebagai Variabel Moderating.” (Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013)” adalah benar hasil karya tulis saya sendiri yang sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya penulis lain telah mendapatkan izin serta telah dicantumkan sumbernya secara jelas menurut norma dan etika penulisan ilmiah.

Apabila kemudia hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2015 Yang Membuat Pernyataan

ABSTRAK

Analisis Pengaruh Rasio Capital Adequacy Ratio (CAR), Non Peforming Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) Terhadap Loan to Deposit

Ratio (LDR) Dengan Dana Pihak Ketiga (DPK) Sebagai Variabel Moderating.

(Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 – 2013).

Penelitian ini bertujuan untuk mengetahui apakah variabel Capital Adequacy Ratio (CAR), Non Peforming Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) berpengaruh secara simultan maupun parsial terhadap Loan to Deposit Ratio (LDR) dengan Dana Pihak Ketiga (DPK) sebagai variabel moderating pada perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 – 2013.

Sejalan dengan tujuan penelitian ini, penelitian ini dilaksanakan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari tahun 2009- 2013 berjumlah 27 bank. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari Annual Report Bank-bank yang listing di BEI pada tahun 2009-2013.

Hasil dari pengujian hipotesis pertama bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) secara simultan (uji F) berpengaruh segnifikan terhadap Loan to Deposit Ratio (LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2013. Sedangkan Secara Parsial (uji t) hanya terdapat dua variabel Capital Adequacy Ratio (CAR) dan Operating Expenses/Operating Income (BOPO) yang berpengaruh dan signifikan terhadap Loan to Deposit Ratio (LDR). Dan hipotesis kedua bahwa Dana Pihak Ketiga (DPK) tidak sepenuhnya mampu memoderasi hubungan antara Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) berpengaruh segnifikan terhadap Loan to Deposit Ratio (LDR) baik secara parsial maupun simultan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2013.

Kata Kunci:

ABSTRACT

Analysis of Effect of Ratio Capital Adequacy Ratio (CAR), Non Peforming Loan (NPL), Operational Cost to Income Cost (OCIC), Return On Asset (ROA),

and Net Interest Margin (NIM) to Loan to Deposit Ratio (LDR) with Third Party Fund (TPF) as Moderating Variable.

(Studies in Banking Companies Listed in Indonesia Stock Exchange in the Period 2009-2013).

This study aims to determine whether the variable Capital Adequacy Ratio (CAR), Non-peforming loans (NPL), Operational Cost to Income Cost (OCIC), Return On Assets (ROA), and Net Interest Margin (NIM) effect simultaneously and partially to Loan to Deposit Ratio (LDR) to the Third Party Fund (TPF) as a moderating variable in the banking companies registered in Indonesia Stock Exchange in the period of the study in 2009-2013.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2009- 2013 amounted to 27 banks. Data collection techniques based on secondary data. In this study, the secondary data obtained from the Annual Report banks are listed on Stock Exchange in the period of the study in 2009-2013.

The results of testing the first hypothesis that the Capital Adequacy Ratio (CAR), Non-peforming loans (NPL), Operational Cost to Income Cost (OCIC), Return On Assets (ROA), and Net Interest Margin (NIM) simultaneously (F test) effect significantly to the Loan to Deposit Ratio (LDR) to the banking companies listed in Indonesia Stock Exchange in the period of the study in 2009-2013. While partial (t test) there are only two variables Capital Adequacy Ratio (CAR) and Operational Cost to Income Cost (OCIC) influential and significant impact on loan to deposit ratio (LDR). And the second hypothesis that the Third Party Fund (TPF) is not fully able to moderate the relationship between Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Cost to Income Cost (OCIC), Return On Assets (ROA), and Net Interest Margin (NIM) signifikan effect on the loan to deposit ratio (LDR) either partially or simultaneously in banking companies listed in Indonesia Stock Exchange in the period of the study in 2009-2013.

Keywords :

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah mengatur dan memberi petunjuk. Syukur Alhamdulilah penulis panjatkan kehadirat-Nya atas limpahan Rahmat-Nya

sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA) , dan Net Interest Margin (NIM) Terhadap Loan to Deposit Ratio (LDR) Dengan Dana Pihak Ketiga (DPK) Sebagai Variabel Moderating.” (Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013)” sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan semangat, motivasi, bantuan dan bimbingan selama masa perkuliahan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Acc., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Drs. Hotmal Ja’far, MM., Ak., selaku Ketua dan Sekretaris Dapartemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Salbiah, M.Si., Ak. selaku Dosen Pembimbing penulis yang telah membimbing, yang telah banyak membantu, memberikan koreksi dan masukan dalam menyelesaikan skripsi ini. Bapak Drs. Idhar Yahya, M.B.A., Ak. selaku Dosen Pembaca Penilai penulis yang telah memberikan koreksi dan masukan dalam menyelesaikan skripsi ini. Serta seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah membimbing, mengajar, dan mendidik penulis hingga akhirnya dapat menyelesaikan studi S1 ini.

5. Alm. ayah Ir. H. Abdullah Rangkuti dan mama Hj. Mahreni Nasution yang dengan tulus memberikan kasih sayang, doa, material, semangat dan motivasi selama ini kepada penulis sehingga dapat menyelesaikan studi S1 ini.

6. Abang dan Kakak kandung (abang Chairul Anwar Rangkuti, ST., kakak Ermayuni Rangkuti, SE., kakak Erwita Hafni Rangkuti, SP., abang Muhammad Yazid Rangkuti, dan abang Muhammad Ihsan Rangkuti, SE.,M.Si., Ak.,CA), abang dan kakak ipar (abang Leman, kak Mimi, kak Novi dan kak Icha), sembilan keponakan yang lucu-lucu (Nisa, Nida, Yusuf, Rehan, Milah, Dilla, Ihdal, Balqis dan Shakila) serta keluarga besar lainnya yang telah memberikan doa dan semangat kepada penulis sehingga dapat menyelesaikan studi S1 ini. 7. Sahabat dan teman-teman tersayang (Afini Siregar, Faturia Nagita, M.Ridwan,

Penulis juga menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan serta jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun, sangat penulis harapkan. Harapan penulis, semoga skripsi ini bermanfaat bagi pembaca.

Medan, Maret 2015 Penulis

DAFTAR ISI

2.1.2 Fungsi Intermediasi Bank ... 19

2.1.3 Likuiditas Bank ... 20

2.2 Definisi Variabel ... 23

2.2.1 Loan to Deposit Ratio (LDR)... 22

2.2.2 Capital Adequency Ratio (CAR) ... 24

2.2.3 Non Performing Loan (NPL) ... 25

2.2.4 Operating Expenses/Operating Income (BOPO) 26 2.2.5 Return On Assets (ROA) ... 28

2.4.6 Pengaruh DPK dalam memoderasi variabel Independen dengan LDR ... 43

2.5 Hipotesis Penelitian ... 49

BAB III : METODE PENELITIAN 3.1Jenis dan Sumber Data ... 50

3.3Variabel Penelitian dan Definisi Operasional Variabel .... 55

3.3.1 Variable Penelitian ... 55

3.3.2 Definisi Operasional Variabel ... 56

3.4Teknik Pengumpulan Data ... 58

3.5Metode Analisis Data ... 59

3.5.1 Uji Asumsi Klasik ... 59

3.5.1.1 Uji Normalitas ... 60

3.5.1.2 Uji Multikolonieritas ... 60

3.5.1.3 Uji Heteroskedastisitas ... 61

3.5.1.4 Uji Autokorelasi ... 62

3.5.2 Pengujian Hipotesis Penelitian ... 63

3.5.2.1 Regresi Linear Berganda ... 63

3.5.2.2 Uji Koefisien Determinasi (R2) ... 64

3.5.2.3 Uji Signifikan secara Simultan (UjiF) ... 64

3.5.2.4 Uji Signifikan Secara Parsial (Uji t) ... 65

3.5.2.5 Pengujian Hipotesis Dengan Variabel Moderating ... 66

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 68

4.1.1 Analisis Statistik Deskriptif ... 68

4.1.2.Uji Asumsi Klasik ... 70

4.1.2.1 Uji Normalitas ... 71

4.1.2.2 Uji Multikolonieritas ... 74

4.1.2.3 Uji Autokorelasi ... 75

4.1.2.4 Uji Heteroskedastisitas ... 77

4.1.3. Pengujian Hipotesis Penelitian ... 78

4.1.3.1 Analisis Regresi Linear Berganda ... 78 IndependenTerhadap Variabel Dependen Secara Simultan ( Uji F) ... 87

DAFTAR TABEL

No. Judul Halaman

1.1 Loan to Deposit Ratio (LDR) Perusahaan Perbankan yang

Terdaftar di Bursa Efek Indonesia Tahun 2009-2013 (dalam %) .... 10

1.2 Rata-Rata CAR, NPL, BOPO, ROA, NIM dan DPK Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013 (dalam %)... ... 12

2.1 Kriteria Penilaian Tingkat Kesehatan Rasio NPL ... 26

2.2 Peringkat Bank Berdasarkan Rasio BOPO ... 27

2.3 Penelitian Terdahulu ... 35

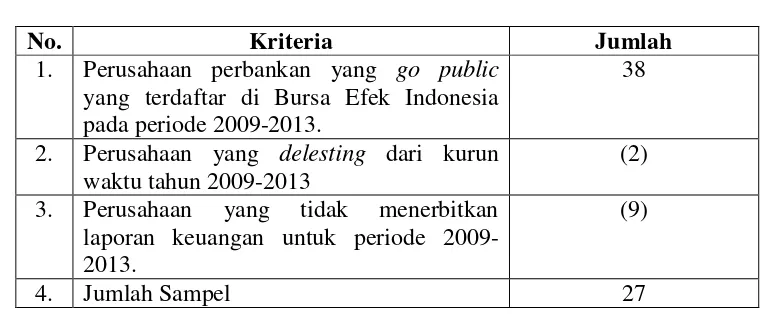

3.1 Tabel Kriteria Pemilihan Sampel ... 53

3.2 Daftar Populasi dan Sampel ... 54

3.3 Definisi Operasional Variabel dan Skala Pengukuran Variabel ... 56

3.4 Uji Durbin – Watson (DW Test) ... 62

4.1 Statistik Deskriptif dari CAR, NPL, BOPO, ROA, NIM, dan LDR 68 4.2 Uji Normalitas ... 72

4.3 Uji Multikolinearitas ... 75

4.4 Uji Autokorelasi ... 76

4.5 Hasil Perhitungan Regresi Parsial (Setelah Transformasi Ln) ... 79

4.6 Koefisien Determinasi ... 81

4.7 Uji Signifikansi Simultan (Uji F) ... 82

4.8 Uji Signifikansi Parsial (Uji t) ... 83

DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual ... 48

4.1 Normal Probability Plot Untuk Pengujian Asumsi Normalitas ... 73

4.2 Histogram Untuk Pengujian Asumsi Normalitas ... 73

DAFTAR LAMPIRAN

No. Judul Halaman

1 Perusahaan yang Memenuhi Ketiga Kriteria Sampel Penelitian... 99

2 Data Variabel Penelitian ... 101

3 Statistik Deskriptif ... 109

4 Uji Normalitas ... 109

5 Uji Autokorelasi ... 110

6 Uji Multikolinearitas ... 110

ABSTRAK

Analisis Pengaruh Rasio Capital Adequacy Ratio (CAR), Non Peforming Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) Terhadap Loan to Deposit

Ratio (LDR) Dengan Dana Pihak Ketiga (DPK) Sebagai Variabel Moderating.

(Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 – 2013).

Penelitian ini bertujuan untuk mengetahui apakah variabel Capital Adequacy Ratio (CAR), Non Peforming Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) berpengaruh secara simultan maupun parsial terhadap Loan to Deposit Ratio (LDR) dengan Dana Pihak Ketiga (DPK) sebagai variabel moderating pada perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 – 2013.

Sejalan dengan tujuan penelitian ini, penelitian ini dilaksanakan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari tahun 2009- 2013 berjumlah 27 bank. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari Annual Report Bank-bank yang listing di BEI pada tahun 2009-2013.

Hasil dari pengujian hipotesis pertama bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) secara simultan (uji F) berpengaruh segnifikan terhadap Loan to Deposit Ratio (LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2013. Sedangkan Secara Parsial (uji t) hanya terdapat dua variabel Capital Adequacy Ratio (CAR) dan Operating Expenses/Operating Income (BOPO) yang berpengaruh dan signifikan terhadap Loan to Deposit Ratio (LDR). Dan hipotesis kedua bahwa Dana Pihak Ketiga (DPK) tidak sepenuhnya mampu memoderasi hubungan antara Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) berpengaruh segnifikan terhadap Loan to Deposit Ratio (LDR) baik secara parsial maupun simultan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2013.

Kata Kunci:

ABSTRACT

Analysis of Effect of Ratio Capital Adequacy Ratio (CAR), Non Peforming Loan (NPL), Operational Cost to Income Cost (OCIC), Return On Asset (ROA),

and Net Interest Margin (NIM) to Loan to Deposit Ratio (LDR) with Third Party Fund (TPF) as Moderating Variable.

(Studies in Banking Companies Listed in Indonesia Stock Exchange in the Period 2009-2013).

This study aims to determine whether the variable Capital Adequacy Ratio (CAR), Non-peforming loans (NPL), Operational Cost to Income Cost (OCIC), Return On Assets (ROA), and Net Interest Margin (NIM) effect simultaneously and partially to Loan to Deposit Ratio (LDR) to the Third Party Fund (TPF) as a moderating variable in the banking companies registered in Indonesia Stock Exchange in the period of the study in 2009-2013.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2009- 2013 amounted to 27 banks. Data collection techniques based on secondary data. In this study, the secondary data obtained from the Annual Report banks are listed on Stock Exchange in the period of the study in 2009-2013.

The results of testing the first hypothesis that the Capital Adequacy Ratio (CAR), Non-peforming loans (NPL), Operational Cost to Income Cost (OCIC), Return On Assets (ROA), and Net Interest Margin (NIM) simultaneously (F test) effect significantly to the Loan to Deposit Ratio (LDR) to the banking companies listed in Indonesia Stock Exchange in the period of the study in 2009-2013. While partial (t test) there are only two variables Capital Adequacy Ratio (CAR) and Operational Cost to Income Cost (OCIC) influential and significant impact on loan to deposit ratio (LDR). And the second hypothesis that the Third Party Fund (TPF) is not fully able to moderate the relationship between Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Cost to Income Cost (OCIC), Return On Assets (ROA), and Net Interest Margin (NIM) signifikan effect on the loan to deposit ratio (LDR) either partially or simultaneously in banking companies listed in Indonesia Stock Exchange in the period of the study in 2009-2013.

Keywords :

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perbankan memiliki peranan yang sangat penting dalam menunjang berjalannya roda perekonomian dan pembangunan nasional mengingat fungsinya sebagai lembaga intermediasi, penyelenggara transaksi pembayaran, serta alat transmisi kebijakan moneter.

Dunia perbankan merupakan salah satu institusi yang sangat berperan dalam bidang perekonomian suatu Negara, khususnya di bidang pembiayaan perekonomian. Berdasarkan Undang-Undang No.10 tahun 1998 tentang perbankan, “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Malayu (2002), dana bank ini digolongkan atas:

a. Lonable Funds, yaitu dana-dana yang selain digunakan untuk kredit juga digunakan sebagai secondary reserves dan surat-surat berharga.

b.Unloable Funds, yaitu dan-dana yang digunakan semata-mata hanya sebagai primary reserves.

c. Equity Funds, yaitu dana-dana yang dapat dialokasikan terhadap aktiva tetap inventaris dan penyertaan.

Dana bank ini hanya berasal dari dua sumber saja, yaitu dana sendiri dan dana asing.

1. Dana sendiri (dana intern), yaitu dana yang bersumber dari dalam bank, seperti setoran modal/penjualan saham, pemupukan cadangan, laba yang ditahan, dan lain-lain. Dana ini sifatnya tetap.

2. Dana asing (dana ekstern), yaitu dana yang bersumber dari pihak ketiga seperti deposito, giro, call money, dan lain-lain. Dana ini sifatnya sementara atau harus dikembalikan.

Menurut Surat Keputusan Direktur Bank Indonesia, untuk menilai keuangan perbankan digunakan lima aspek penilaian bank yaitu Capital, Asset, Management, Earning, Liquidity. Dimana Capital didasari kepada Capital Adequacy Ratio (CAR), aspek Assets meliputi Return on Asets (ROA) dan Non Performing Loan (NPL), aspek Earnings meliputi Net Interest Margin (NIM) dan Beban Operasional terhadap Pendapatan Operasional (BOPO), sedangkan aspek Liquidity meliputi Loan to Deposit Ratio (LDR) dan Giro Wajib Minimum (GWM).

akan datang. Pencapaian tujuan yang dimaksud tersebut pada suatu bank adalah memaksimalkan laba dengan mengelola modal yang dimiliki, menjaga kualitas aset produktif dan non produktif yang dimiliki, serta mengelola dana masyarakat dengan baik.

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan. “Kinerja suatu bank dapat dilihat dari aspek likuiditas, yaitu penilaian atas kemampuan bank untuk membayar semua hutang-hutangnya terutama simpanan tabungan, giro, dan deposito pada saat ditagih dan dapat memenuhi setiap permohonan kredit (Kasmir, 2008:50)”.

Bank yang selalu dapat menjaga kinerjanya dengan baik terutama tingkat likuiditas yang baik, maka kemungkinan nilai saham dari bank yang bersangkutan di pasar sekunder dan jumlah dana dari pihak ketiga yang berhasil dikumpulkan akan naik. “Kenaikan nilai saham dan jumlah dana pihak ketiga ini merupakan salah satu indikator naiknya kepercayaan masyarakat kepada bank yang bersangkutan (Azwir, 2006)”.

Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun juga sangat tipis, hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena pemilik dana ini sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain (Azwir, 2006).

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Rivai, et al, 2007:394).

Semakin tinggi rasio, memberikan gambaran bahwa rendahnya kemampuan likuiditas bank yang bersangkutan. LDR juga dapat menjadi indikator utama dalam menilai fungsi intermediasi perbankan. Semakin tinggi penyaluran kredit menggunakan DPK, maka fungsi intermediasi perbankan berjalan dengan sangat baik. Sebaliknya, rendahnya penyaluran kredit menggunakan DPK menunjukkan fungsi intermediasi tidak berjalan dengan lancar. Penyebab rendahnya LDR ialah karena DPK tidak disalurkan kembali kepada masyarakat, melainkan digunakan untuk kepentingan lain seperti membeli inventaris dan lain-lain.

Jumlah kredit yang diberikan sebagai alat indikator yang dapat mempengaruhi Loan to Deposit Ratio (LDR), semakin banyak jumlah kredit yang diberikan semakin tinggi pula LDR, dan sebaliknya. Hal ini menunjukkan bahwa saat jumlah kredit yang diberikan dan LDR tinggi maka laba yang diperoleh bank melalui pendapatan bunga pun akan tinggi.

Tingkat Loan to Deposit Ratio (LDR) suatu bank haruslah dijaga agar tidak menjadi terlalu rendah ataupun terlalu tinggi. Untuk itu, diperlukan suatu standar mengenai tingkat LDR. Bank Indonesia selaku otoritas moneter menetapkan batas LDR berada pada tingkat 85%-100% dalam Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993. Namun, per tanggal 1 Maret 2011, BI akan memperlakukan peraturan Bank Indonesia No. 12/19/PBI/2010 yang berisi ketentuan standar LDR pada tingkat 78%-100%.

yang terjadi kala itu membuat sektor perbankan terpuruk dan memaksa pemerintah untuk melikuidasi bank-bank yang dinilai tidak sehat dan tidak layak lagi untuk menjalankan usahanya. Demikian pula krisis keuangan global pada tahun 2008-2009 membawa dampak buruk pada sektor perbankan yaitu berimbas pada penurunan ekspansi kredit perbankan. Dengan terjadinya berbagai krisis keuangan tersebut maka dapat menimbulkan krisis kepercayaan dari masyarakat terhadap industri perbankan. Di tengah krisis multidimensi yang terjadi, industri perbankan harus menarik kembali nasabah ataupun calon nasabah untuk menyimpan dananya di bank. Kepercayaan masyarakat yang kembali baik akan mendorong industri perbankan untuk lebih baik sehingga dapat meningkatkan pertumbuhan ekonomi secara keseluruhan.

Bank harus tetap menjaga kepercayaan masyarakat supaya masyarakat tidak ragu lagi dalam menyimpan dananya di bank. Semakin banyak masyarakat yang menyimpan dananya di bank maka akan meningkatkan penyaluran kredit oleh bank kepada masyarakat. Hal ini sangat penting mengingat sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga. Selain itu dengan meningkatnya penyaluran kredit oleh bank dapat mendorong pertumbuhan dan perkembangan ekonomi nasional karena memudahkan berbagai pihak dalam menjalankan aktivitasnya khususnya bagi perusahaan, badan-badan pemerintah dan swasta, serta masyarakat dalam rangka memenuhi kebutuhan dananya. Menurut Arisandi (2008) terdapat 4 alasan mengapa usaha bank terkonsentrasi dalam penyaluran kredit yaitu:

kredit memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan. Ketiga, melihat posisinya dalam pelaksanaan kebijaksanaan moneter, perbankan merupakan sektor usaha yang kegiatannya paling diatur dan dibatasi. Keempat, sumber utama dana bank berasal dari dana masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, “LDR dihitung dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antarbank) dengan Dana Pihak Ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak termasuk antarbank)”. Berdasarkan pengertian tersebut dapat diketahui bahwa apabila rasio LDR tinggi maka tingkat likuiditas bank rendah dan sebaliknya apabila rasio LDR rendah maka tingkat likuiditas bank tinggi. Menurut Dendawijaya (2003) bahwa

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman, dan sebagainya.

Dengan demikian maka nilai CAR yang tinggi dapat mengindikasikan bahwa bank mempunyai modal yang cukup baik untuk menunjang operasionalnya serta mampu dalam menanggung risiko-risiko yang terjadi khususnya dalam risiko kredit. Bank harus menjaga nilai CAR tetap optimal karena modal berperan sangat penting dalam memperlancar operasional sebuah bank sehingga LDR akan meningkat sejalan dengan meningkatnya pertumbuhan kredit perbankan. Sesuai dengan aturan BI, besarnya CAR yang harus dicapai bank minimal 8%.

salah satu produk bank yang menjadi perhatian utama bank dimana terdapat kemungkinan akan adanya risiko gagal bayar atau yang disebut dengan Non Performing Loan (NPL). NPL ini menunjukkan kemampuan kolektibilitas bank dalam mengumpulkan kembali kredit yang telah dikeluarkan oleh bank sampai terkumpul sepenuhnya. NPL merupakan persentase jumlah kredit bermasalah (kurang lancar, diragukan, dan macet) terhadap total kredit yang dikeluarkan oleh bank. Semakin tinggi tingkat NPL menunjukkan bahwa bank tidak kompeten dalam mengelola kreditnya serta mengindikasikan bahwa tingkat risiko atas pemberian kredit pada bank tersebut cukup tinggi. Tinggi rendahnya NPL dapat mempengaruhi kebijakan bank dalam menyalurkan kreditnya sehingga nantinya akan mempengaruhi LDR. Menurut BI besarnya ketentuan tingkat maksimum NPL adalah 5%.

LDR pada perbankan. Nilai rasio yang ideal berada antara 50- 75% sesuai dengan ketentuan BI.

Dalam rangka menjalankan kegiatan operasionalnya, bank harus memperhatikan aspek profitabilitas. Profitabilitas merupakan tolok ukur untuk mengetahui laba yang dihasilkan oleh bank. Besar kecilnya laba yang dihasilkan oleh bank sangat dipengaruhi oleh kinerja bank dalam mengelola dana yang dihimpun dari masyarakat. Bank yang mampu menghasilkan laba tinggi berarti bank tersebut dapat menjalankan usahanya secara efisien. Profitabilitas disini dihitung menggunakan rasio Return On Asset (ROA) karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan assets yang dananya sebagian besar berasal dari dana simpanan masyarakat (Dendawijaya, 2003). Nilai ROA yang tinggi mengindikasikan bahwa bank memperoleh laba/keuntungan yang tinggi dan sebaliknya nilai ROA yang rendah mengindikasikan bahwa bank memperoleh laba/keuntungan yang rendah. Tinggi rendahnya ROA yang dihasilkan oleh bank akan berpengaruh terhadap besar kecilnya jumlah penyaluran kredit oleh bank, sejalan dengan meningkatnya kredit maka akan meningkatkan LDR itu sendiri.

Menurut Kasmir (2004) “Dana Pihak Ketiga memiliki kontribusi terbesar dari beberapa sumber dana tersebut sehingga jumlah dana pihak ketiga yang berhasil dihimpun oleh suatu bank akan mempengaruhi kemampuannya dalam menyalurkan kredit”. Kredit diberikan kepada para debitur yang telah memenuhi syarat-syarat yang tercantum dalam perjanjian yang dilakukan antara pihak debitur dengan pihak bank.

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP, 31 Mei 2004, alasan dipilihnya Loan to Deposit Ratio (LDR) sebagai variable dependen dikarenakan rasio dihitung dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antar bank) dengan DPK yang mencakup giro, tabungan, dan deposito (tidak termasuk antar bank).

Adanya katerbatasan data yang bersumber dari Annual Report yang diterbitkan oleh perusahaan perbankan yang go public menyebabkan periode penelitian yang digunakan terbatas hingga tahun 2013. Nilai Loan to Deposit Ratio (LDR) masing-masing Bank dari tahun 2009 hingga 2013 mengalami perubahan setiap periodenya. Hal ini diakibatkan dari tidak stabilnya tingkat pertumbuhan bank dalam jangka panjang di Indonesia sehingga diperlukan prediksi terhadap faktor-faktor yang mempengaruhi Loan to Deposit Ratio (LDR).

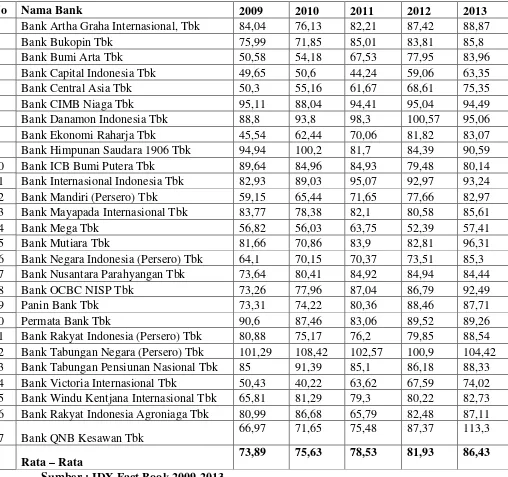

Tabel 1.1

Loan to Deposit Ratio (LDR) Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 - 2013 (dalam %)

No Nama Bank 2009 2010 2011 2012 2013 11 Bank Internasional Indonesia Tbk 82,93 89,03 95,07 92,97 93,24 12 Bank Mandiri (Persero) Tbk 59,15 65,44 71,65 77,66 82,97 22 Bank Tabungan Negara (Persero) Tbk 101,29 108,42 102,57 100,9 104,42 23 Bank Tabungan Pensiunan Nasional Tbk 85 91,39 85,1 86,18 88,33 24 Bank Victoria Internasional Tbk 50,43 40,22 63,62 67,59 74,02 25 Bank Windu Kentjana Internasional Tbk 65,81 81,29 79,3 80,22 82,73 26 Bank Rakyat Indonesia Agroniaga Tbk 80,99 86,68 65,79 82,48 87,11

27 Bank QNB Kesawan Tbk 66,97 71,65 75,48 87,37 113,3

Rata – Rata 73,89 75,63 78,53 81,93 86,43

Sumber : IDX Fact Book 2009-2013

mencapai tingkat standard ukuran bank di indonesia yaitu 78%-100%. Tetapi rata-rata bank yang go public pada tahun 2009 yaitu 73,89% dan 2010 yaitu 75,63% belum mencapai tingkat standard ukuran bank di Indonesia yaitu 78-%-100%. Bank yang LDRnya terlalu tinggi juga tidak selamanya baik karena berarti likuiditasnya ketat juga berpotensi menimbulkan permasalahan ketika membutuhkan likuiditas disaat pasokan mengetat.

Prediksi terhadap Loan to Deposit Ratio (LDR) dapat dilakukan dengan melihat rasio keuangan perusahaan. Rasio-rasio keuangan yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), Net Interest Margin (NIM) dan Dana Pihak Ketiga (DPK) karena rasio-rasio keuangan tersebut merupakan rasio yang digunakan oleh Bank Indonesia untuk mengukur tingkat kesehatan bank yang ditinjau dari fungsi bank sebagai lembaga intermediary.

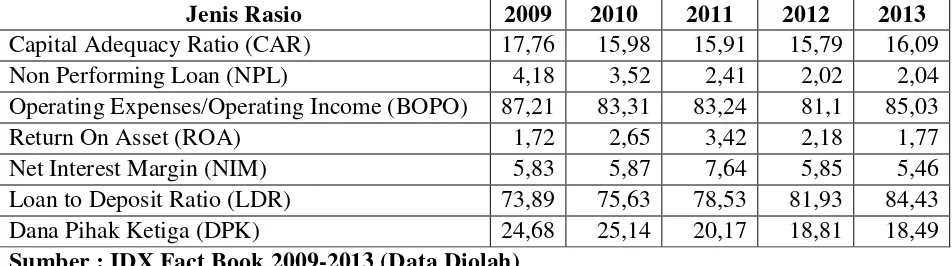

Tabel 1.2

Rata- Rata CAR, NPL, BOPO, ROA, NIM dan DPK pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 - 2013

(dalam %)

Jenis Rasio 2009 2010 2011 2012 2013

Capital Adequacy Ratio (CAR) 17,76 15,98 15,91 15,79 16,09

Non Performing Loan (NPL) 4,18 3,52 2,41 2,02 2,04

Operating Expenses/Operating Income (BOPO) 87,21 83,31 83,24 81,1 85,03

Return On Asset (ROA) 1,72 2,65 3,42 2,18 1,77

Net Interest Margin (NIM) 5,83 5,87 7,64 5,85 5,46

Loan to Deposit Ratio (LDR) 73,89 75,63 78,53 81,93 84,43 Dana Pihak Ketiga (DPK) 24,68 25,14 20,17 18,81 18,49 Sumber : IDX Fact Book 2009-2013 (Data Diolah)

Berdasarkan perbandingan data diatas rata-rata nilai CAR pada perusahaan perbankan yang go public pada tahun 2009 hingga 2013 mengalami penurunan dan kenaikan dan diikuti dengan LDR tahun 2008 hingga 2012 yang mengalami kenaikan setiap tahunnya. Hal ini bertentangan dengan teori dimana apabila CAR mengalami peningkatan maka LDR akan juga mengalami kenaikan dan begitu juga sebaliknya.

Berdasarkan perbandingan data diatas rata-rata BOPO pada perusahaan perbankan yang go public pada tahun 2009 hingga 2013 mengalami kenaikan dan penurunan setiap tahunnya. Jika BOPO terlalu tingi tidak selamanya baik karena berarti likuiditasnya ketat juga berpotensi akan menimbulkan permasalahan yaitu ketika membutuhkan likuiditas di saat pasokan mengetat.

Berdasarkan perbandingan data diatas rata-rata ROA pada perusahaan perbankan yang go public pada tahun 2009 hingga 2013 tidak stabil mengalami kenaikan dan penurunan. Diikuti juga dengan rasio LDR yang mengalami kenaikan setiap tahun. Hal ini bertentangan dengan teori dimana apabila ROA mengalami peningkatan maka LDR juga harus meningkat, sehingga tingkat keuntungan yang dicapai bank tersebut besar dan modal bank juga semakin besar.

Berdasarkan perbandingan data diatas rata-rata NIM pada perusahaan perbankan yang go public pada tahun 2009 hingga 2013 tidak stabil mengalami kenaikan dan penurunan. Sedangkan LDR mengalami peningkatan tiap tahunnya. Hal ini tidak sesuai dengan teori dimana pada saat rasio NIM mengalami kenaikan maka LDR juga akan mengalami kenaikan. Dapat dilihat dari tabel ketika NIM menurun LDR meningkat dan sebaliknya.

Berdasarkan perbandingan data diatas rata-rata DPK pada perusahaan perbankan yang go public pada tahun 2009 hingga 2013 mengalami kenaikan dan penurunan setiap tahunnya.

Penelitian ini adalah replikasi atau pengembangan dari penelitian terdahulu Seandy Nandadipa (2010) dengan judul “Analisis Pngaruh CAR, NPL, Inflasi, Pertumbuhan DPK, dan Exchange Rate Terhadap LDR” (Studi Kasus Pada Bank Umum di Indonesia Periode 2004-2008). Dari hasil penelitiannya menyebutkan bahwa secara parsial variabel Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Inflasi, dan Exchange Rate berpengaruh negatif signifikan terhadap LDR, sedangkan Pertumbuhan DPK berpengaruh berpengaruh positif tidak signifikan terhadap LDR. Sedangkan secara simultan semua variabel yakni CAR, NPL, Inflasi, pertumbuhan DPK, dan inflasi berpengaruh signifikan terhadap LDR.

Perbedaan penelitian terdahulu dengan penelitian yang dilakukan peneliti adalah pada variabel independennya (variabel bebas), dan peneliti adalah pemula atau peneliti pertama yang melakukan penelitian ini dengan menambahkan variabel pemoderasi yaitu Dana Pihak Ketiga, objek penelitian dan tahun penelitian.

Pihak Ketiga (DPK) Sebagai Variabel Moderating.” (Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013).

1.2. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan diatas, maka peneliti merumuskan permasalahan sebagai berikut :

1. Apakah rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) secara parsial dan simultan berpengaruh terhadap Loan to Deposit Ratio (LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2013 ?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) secara parsial dan simultan berpengaruh terhadap Loan to Deposit Ratio (LDR) pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2009-2013.

2. Untuk mengetahui dan menganalisis kemampuan Dana Pihak Ketiga (DPK) dalam memoderasi hubungan antara variabel Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) dengan Loan to Deposit Ratio (LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2013.

1.4. Manfaat Penelitian

a. Bagi peneliti.

Penelitian ini diharapkan akan menambah pengetahuan dan wawasan tentang pengaruh bagi peneliti di bidang keuangan, khususnya mengenai pengelolaan kinerja perbankan.

b. Bagi perusahaan.

Perusahaan dapat mengetahui kondisi kinerja keuangannya untuk memberikan informasi kepada investor dan menentukan kebijakan-kebijakan untuk kelangsungan hidup perusahaan dimasa yang akan datang. Dan sebagai Bahan pertimbangan dan referensi bagi perbankan di Indonesia dalam pengambilan keputusan mengenai faktor-faktor yang mempengaruhi Loan to Deposit Ratio (LDR).

c. Bagi investor.

Penelitian ini diharapkan dapat menjadi salah satu masukan dalam pengambilan keputusan untuk berinvestasi khususnya di perbankan. d. Bagi Peneliti Selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1 Bank

Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit dan jasa-jasa. “Adapun pemberian kredit itu dilakukan baik dengan modal sendiri atau dengan dana-dana yang dipercayakan oleh pihak ketiga atau pun dengan jalan memperedarkan alat-alat pembayaran baru berupa uang giral (Simorangkir, 2004)”.

Bank merupakan lembaga keuangan yang dalam aktivitasnya selalu berkaitan dengan bidang keuangan. Dalam aktivitasnya bank merupakan lembaga intermidiary antara pemilik sumber dana dan pihak yang memerlukan dana. Dewasa ini bank sudah merupakan kebutuhan utama bagi setiap orang dalam melakukan berbagai aktivitas khususnya dalam melakukan transaksi. Menurut Undang-undang Negara Republik Indonesia Tahun 1998 dan UU Tahun 1999 yang menyatakan pengertian “bank itu adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

1. Howard D. Crosse & J. Hemple (Rivai, et al., 2007:540)

“Bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan para pemilik”.

2. F.E. Perry (Rivai, et al., 2007:542)

“Bank adalah suatu badan usaha yang transaksinya berkaitan dengan uang, menerima simpanan (deposit) dari nasabah, memberikan kredit, dan atau menanamkan kelebihan simpanan tersebut sampai dibutuhkan untuk pembayaran kembali”.

3. Suyatno (2007:1)

“Definisi tentang bank dapat dikelompokkan menjadi tiga yaitu : Pertama, bank dilihat sebagai penerima kredit. Dalam pengertian pertama ini bank menerima uang serta dana-dana lainnya dari masyarakat dalam bentuk simpanan/tabungan, deposito, dan giro. Pengertian pertama ini mencerminkan bahwa bank melaksanakan operasi perkreditan secara pasif dengan menghimpun uang dari pihak ketiga. Kedua, bank dilihat sebagai pemberi kredit, ini artinya bahwa bank melaksanakan operasi perkreditan secara aktif. Ketiga, bank dilihat sebagai pemberi kredit bagi masyartakat melalui sumber yang berasal dari modal sendiri, simpanan/tabungan masyarakat maupun melalui penciptaan uang bank”.

2.1.2 Fungsi Intermediasi Bank

Bank berfungsi sebagai intermediasi dengan kegiatan usaha pokok menghimpun dan menyalurkan dana masyarakat atau pemindahan dana masyarakat dari unit surplus kepada unit defisit atau pemindahan uang dari penabung kepada peminjam. Sebagaimana dijelaskan dalam Undang-undang No.7 Tahun 1992 tentang perbankan dan telah diubah dengan Undang-undang No.10 tahun 1998 bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

yang mereka simpan di bank akan aman. Untuk itu bank harus menjaga tingkat kesehatannya karena bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dalam menjalankan kegiatan intermediasinya bank harus memperhatikan likuiditasnya yaitu terjadinya penarikan dana simpanan maupun pinjaman dengan tetap berupaya menjaga profitabilitasnya, untuk itu bank harus berhati-hati dalam menjalankan kegiatan operasionalnya.

Salah satu ukuran untuk melihat fungsi intermediasi perbankan adalah Loan to Deposit Ratio (LDR). Alasan LDR digunakan sebagai ukuran intermediasi karena LDR mengukur efektivitas perbankan dalam penyaluran kredit melalui dana yang berhasil dihimpun dari masyarakat. Jadi, seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik uangnya yang telah digunakan oleh bank untuk memberikan kredit.

2.1.3 Likuiditas Bank

Likuiditas diperlukan antara lain untuk keperluan (Susilo, 2000) :

1. Pemenuhan aturan reserve requirement atau cadangan wajib minimum yang ditetapkan Bank Sentral.

2. Penarikan dana oleh para deposan. 3. Penarikan dana oleh debitur.

4. Pembayaran kewajiban yang jatuh tempo.

Manajemen likuiditas adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajiban-kewajibannya maupun komitmen yang telah dikeluarkan kepada nasabahnya setiap saat.

Secara umum dapat dikatakan bahwa penyimpanan dana untuk menjaga masalah likuiditas dapat diklasifikasikan ke dalam empat hal (Utari , 2011):

a. Primary Reserve (cadangan utama).

Primary Reserve dapat dikatakan sebagai kas suatu kegiatan perbankan atau rekening cadangan yang lebih besar dari legal reserve yang dibutuhkan.

b. Secondary Reserve (cadangan kedua).

Secondary Reserve terdiri dari federal funds old dan surat-surat berharga pemerintah jangka pendek (misalnya untuk Indonesia adalah SBI=Sertifikat Bank Indonesia). Dapat ditambahkan disini bahwa surat-surat berharga yang masuk kedalam klasifikasi ini adalah surat berharga yang harus mempunyai kualitas bagus (sangat kecil risiko default/gagal), jatuh tempo untuk jangka pendek (kurang dari satu tahun), dan mudah diperjualbelikan.

c. Tertiary reserve (cadangan ketiga).

Tertiary reserve adalah dirancang untuk memenuhi perlindungan likuditas terhadap perubahan-perubahan jangka panjang seperti peningkatan permintaan peminjaman atau menurunnya deposit yang masuk. Surat-surat berharga pemerintah dengan masa jatuh tempo sekitar 1 hingga 2 tahun adalah yang termasuk ke dalam klasifikasi ini.

d. Investment reserve (cadangan investasi).

Kuncoro dan Suhardjono (2002) menyatakan bahwa:

Pengelolaan likuiditas ditujukan untuk memperkecil risiko likuiditas yang disebabkan oleh adanya kekurangan dana, sehingga dalam memenuhi kewajibannya bank tidak perlu harus mencari dana dengan suku bunga yang relatif tinggi di pasar uang atau bank terpaksa menjual sebagian asetnya dengan kerugian yang relatif besar yang akan mempengaruhi pendapatan bank. Apabila keadaan ini terjadi dan terus berlanjut tidak tertutup kemungkinan akan terjadi erosi kepercayaan masyarakat terhadap bank.

2.2. Definisi Variabel

2.2.1 Loan to Deposit Ratio (LDR)

“Loan to Deposit Ratio (LDR) adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank yang menggambakan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Rivai, et al., 2007:394)”. Menurut Dendawijaya (2003), “Loan to Deposit Ratio adalah rasio antara seluruh jumlah kredit yang disalurkan oleh bank dengan dana yang diterima oleh bank”.

Kasmir (2004), juga mendefinisikan “LDR adalah rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana dari masyarakat dan modal sendiri yang digunakan”.

memberikan kredit (Dendawijaya, 2009:116). Dengan kata lain, LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Besarnya Loan to Deposit Ratio (LDR) yang telah ditetapkan oleh pemerintah maksimum adalah 110%. Jumlah kredit yang diberikan biasanya relatif naik namun tak berarti jumlah kredit tidak akan turun. Untuk menghitung nilai dari LDR, dapat menggunakan suatu persamaan sebagaimana yang telah ditetapkan oleh Bank Indonesia dalam Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, yaitu:

LDR = Jumlah Kredit yang Diberikan

Jumlah Dana Pihak Ketiga × 100%

Dari penjelasan tersebut dapat disimpulkan bahwa, Loan to Deposit Ratio (LDR) merupakan rasio yang membandingkan antara penyaluran kredit dengan dana yang masuk ke bank, dimana LDR harus diperhatikan agar bank tidak melewati nilai standar yang telah ditetapkan. Semakin tinggi Loan to Deposit Ratio (LDR) maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif, sehingga jumlah kredit macetnya akan kecil). Sebaliknya, jika angka Loan to Deposit Ratio yang rendah menunjukkan bahwa tingkat tingginya kemampuan likuiditas bank yang besangkutan karena bank tidak perlu mengeluarkan dana yang diperlukan untuk membiayai kredit yang semakin kecil.

Ratio sebesar 110% atau lebih diberi nilai kredit nol (0) artinya likuiditas bank tersebut tidak sehat. Sedangkan Unuk Loan to Deposit Ratio dibawah 110% diberi nilai 100, artinya likuiditas bank tersebut sehat”.

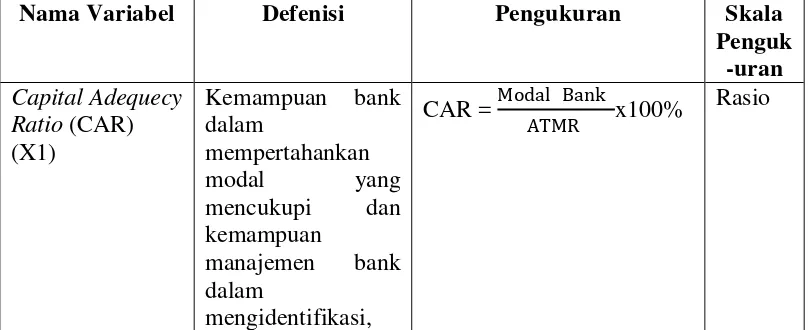

2.2.2 Capital Adequecy Ratio (CAR)

Permodalan (Capital Adequacy) menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengawasi dan mengontrol resiko-resiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

“Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya 2009:121)”. Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan.

Menurut Taswan (2006), Fungsi modal bagi bank adalah :

1. Melindungi deposan dengan menangkal semua kerugian usaha perbankan sebagai akibat salah satu resiko usaha.

2. Untuk meningkatkan kepercayaan masyarakat berkenaan dengan kemampuan bank untuk memenuhi kewajiban yang telah jatuh tempo. 3. Membiayai kebutuhan aktiva tetap.

4. Mengusahakan kekurangan modal tersebut dari luar.

misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit atau aktiva produktif yang berisiko.

Rasio ini dirumuskan sebagai berikut:

CAR = Modal Bank

Aktiva Tertimbang Menurut Risiko (ATMR ) × 100%

Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia No. 10/15/PBI/2008 pasal 2 ayat 1, besarnya CAR yang harus dicapai oleh suatu bank minimal 8% dari asset tertimbang menurut resiko (ATMR). Angka tersebut merupakan penyesuaian dari ketentuan yang berlaku secara internasional berdasarkan Standar Bank for International Settlement (BIS).

2.2.3 Non Performing Loan (NPL)

Kredit macet (Non Performing Loan) adalah bagian dari kredit bermasalah namun tidak semua kredit bermasalah adalah kredit macet karena kredit bermasalah dapat diartikan sebagai kredit yang pembayaran kembali utang pokok dan kewajiban bunganya tidak sesuai dengan persyaratan atau ketentuan yang ditetapkan oleh bank, serta mempunyai resiko penerimaan pendapatan dan bahkan berpotensi untuk rugi.

Menurut Dendawijaya (2004), kemacetan fasilitas kredit disebabkan oleh 2 faktor yaitu :

1. Dari Pihak Perbankan

Pihak perbankan yang kurang teliti baik dalam mengecek kebenaran dan keaslian dokumen maupun salah dalam menghitung rasio-rasio yang ada.

2. Dari Pihak Nasabah

Rasio ini dapat dirumuskan sebagai berikut (Sesuai SE BI No.6/23/DPNP tanggal 31 Mei 2004) :

NPL = Jumlah Kredit Bermasalah

Total Kredit × 100%

Kriteria penilaian tingkat kesehatan rasio NPL dapat dilihat pada tabel dibawah ini:

Tabel 2.1

Kriteria Penilaian Tingkat Kesehatan Rasio NPL

Rasio Predikat

NPL ≤ 5% NPL ≥ 5%

Sehat Tidak Sehat

Sumber : SE BI No.6/23/DPNP tanggal 31 Mei 2004

Berdasarkan Tabel 2.1 diatas menunjukkan bahwa Bank Indonesia menetapkan nilai NPL maksimum adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

2.2.4 Biaya Operasional terhadap Pendapatan Operasional atau Operating Expenses/Operating Income (BOPO)

Operasional (BOPO) perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Rivai, et al., 2007:722)”. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

Secara matematis, BOPO dapat dirumuskan sebagai berikut:

BOPO = Beban Operasional

Pendapatan Operasional × 100%

Nilai resiko BOPO yang ideal berada antar 50%-70% sesuai dengan ketentuan BI. Berdasarkan Surat Edaran BI No. 6/23/DPNP tanggal 31 Mei 2004, kategori peringkat yang akan diperoleh bank dari besaran nilai BOPO yang dimiliki adalah sebagai berikut:

Tabel 2.2

Peringkat Bank Berdasakan Rasio BOPO

Peringkat Predikat Besaran Nilai BOPO

1 Sangat Sehat 50-70%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

5 Tidak Sehat >100%

Sumber:SE BI No. 6/23/DPNP tanggal 31 mei 2004

Berdasarkan Tabel 2.2 Bank Indonesia menetapkan peringkat BOPO dari yang sangat sehat sampai yang tidak sehat.

Laba merupakan tujuan utama yang ingin dicapai dalam sebuah usaha, termasuk juga bagi usaha perbankan. Alasan dari pencapaian laba perbankan tersebut dapat berupa kecukupan dalam pemenuhan dalam memenuhi kewajiban terhadap pemegang saham, penilaian atas kinerja pimpinan, dan meningkatkan daya tarik investor untuk menanamkan modalnya. “Laba yang tinggi membuat bank mendapat kepercayaan dari masyarakat yang memungkinkan bank untuk menghimpun modal yang lebih banyak sehingga bank memperoleh kesempatan meminjamkan dengan lebih luas (Simorangkir, 2004)”.

Berdasarkan laporan-laporan keuangan dari bank dan juga literatur-literatur, bunga merupakan unsur atau komponen pendapatan yang paling besar. Hasil yang diperoleh yaitu 75% dari bunga, sedangkan yang 25% berasal dari pendapatan jasa lainnya (Simorangkir, 2004). Besar kecilnya laba yang dihasilkan bank sangat dipengaruhi oleh kinerja bank dalam mengelola dana yang dihimpun dari masyarakat. Bank yang mampu menghasilkan pendapatan tinggi berarti bank tersebut dapat menjalankan usahanya secara efisien.

Berdasarkan ketentuan Bank Indonesia, ROA dapat dirumuskan sebagai berikut :

ROA = Laba Sebelum Pajak

Total Aset × 100%

pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

2.2.6 Net Interest Margin (NIM)

“Rasio Net Interet Margin (NIM) dapat diukur dengan selisih antara suku bunga pendanaan dengan suku bunga pinjaman yang diberikan, yang merupakan selisih antara total biaya bunga pendanaan dengan total biaya bunga pinjaman. Rasio ini menunjukkan kemampuan earning assets dalam menghasilkan bunga bersih (Rivai, et al., 2007:721)”.

Semakin besar rasio ini maka semakin meningkatnya pendapatan bunga yang diperoleh dari aktiva produktif yang dikelola bank sehingga kemungkinan bank tersebut dalam kondisi bermasalah semakin kecil. Rasio ini dapat dirumuskan sebagai berikut:

NIM = Pendapatan Bunga Bersih

Rata−Rata Aktiva Produktif × 100%

2.2.7 Dana Pihak Ketiga (DPK)

kemampuannya dalam menyalurkan kredit”. Kredit diberikan kepada para debitur yang telah memenuhi syarat-syarat yang tercantum dalam perjanjian yang dilakukan antara pihak debitur dengan pihak bank.

Dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank dan bisa mencapai 80%-90% dari seluruh dana yang dikelola bank (Dendawijaya 2005:35). Dana dari masyarakat yang sering disebut dengan dana pihak ketiga terdiri atas beberapa jenis yaitu Giro (Demand Deposit), Tabungan (Saving Deposit) dan Deposito (time deposit).

Pertumbuhan dana pihak ketiga diukur dari perbandingan selisih total Dana Pihak Ketiga pada satu bulan tertentu dengan total Dana hak Ketiga bulan sebelumnya yang dimiliki bank. Satuan ukurannya persen diukur dengan menggunakan rumus:

Pertumbuhan DPK = DPK (t)− DPK (t−1)

DPK (t−1) × 100%

2.3. Penelitian Terdahulu

Penelitian tentang rasio-rasio keuangan perbankan serta pengaruhnya terhadap LDR pada perbankan di Indonesia telah banyak dilakukan oleh para peneliti sebelumnya, namun menunjukkan hasil yang berbeda-beda. Beberapa penelitian tersebut adalah:

Seandy Nandadipa (2010), melakukan penelitian yang berjudul “Analisis Pengaruh CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate Terhadap LDR (Studi Kasus pada Bank Umum di Indonesia Periode 2004-2008”. Variabel dependen yang digunakan dalam penelitian ini LDR. Sedangkan variabel independen yang digunakan CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate. Metode analisis yang dilakukan uji asumsi klasik dan analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap LDR. NPL berpengaruh negatif dan signifikan terhadap LDR. Inflasi berpengaruh positif dan signifikan terhadap LDR. Pertumbuhan DPK berpengaruh positif dan signifikan terhadap LDR. Exchange Rate berpengaruh negatif dan signifikan terhadap LDR.

signifikan terhadap kredit perbankan. dan NPL berpengaruh negatif dan signifikan terhadap kredit perbankan.

Nasiruddin (2005), melakukan penelitian yang berjudul “Faktor-Faktor Yang Mempengaruhi Loan to Deposit Ratio (LDR) di BPR Wilayah Kerja Kantor Bank Indonesia Semarang”. Variabel dependen yang digunakan dalam penelitian ini adalah Loan to Deposit Ratio (LDR). Sedangkan variabel independen yang digunakan adalah CAR, NPL dan Suku Bunga Kredit. Metode analisis yang digunakan adalah uji asumsi klasik dan analisis regresi linear berganda. Hasil dari penelitian tersebut menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap LDR. NPL berpengaruh negatif dan signifikan terhadap LDR. Dan Suku Bunga Kredit berpengaruh positif terhadap LDR.

Lella N Q Irwan (2010), melakukan penelitian tentang “Tinjauan Terhadap Fungsi dan Faktor-faktor yang mempengaruhi intermediasi Perbankan Nasional”. Variabel independennya adalah NPL, Tingkat Suku Bunga, Produk Domestik Bruto (PDB) dan variabel dependennya adalah LDR. Metode analisis yang digunakan adalah regresi linear berganda. Berdasarkan hasil penelitian menunjukkan bahwa PDB berpengaruh positif dan signifikan terhadap LDR, NPL berpengaruh positif tetapi tidak signifikan terhadap LDR, Tingkat suku bunga kredit dapat menurunkan Loan to Deposit Ratio (LDR) tetapi tidak signifikan.

Bunga Kredit, Inflasi, PDB, sedangkan variabel dependennya adalah LDR. Metode analisis yang digunakan adalah regresi linear berganda. Berdasarkan hasil penelitian menunjukkan bahwa NPL dan Suku Bunga Kredit berpengaruh positif terhadap LDR, SBI dan Suku Bunga Simpanan berpengaruh negatif terhadap LDR, PDB berpengaruh terhadap LDR, Inflasi tidak berpengaruh terhadap LDR.

Herry Achmad Buchory (2014) melakukan penelitian tentang “Analisis Pengaruh Modal, Risiko Kredit dan Profitabilitas Terhadap Implementasi Perbankan Fungsi Intermediasi (Studi Pada Bank Pembangunan Regional Seluruh Indonesia Tahun 2012)”. Variabel independennya adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Asset (ROA), sedangkan variabel dependennya adalah LDR. Metode analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa CAR parsial dan ROA berpengaruh positif dan signifikan terhadap LDR. NPL berpengaruh negatif tetapi tidak berpengaruh negatif signifikan terhadap LDR. Secara bersamaan CAR, NPL dan ROA berpengaruh secara signifikan terhadap tingkat pengaruh LDR dengan 34,9% dan sisanya dipengaruhi oleh faktor lain yang tidak diteliti.

menunjukkan bahwa CAR dan ROA tidak berpengaruh secara signifikan dan berarah positif terhadap LDR, NPL berpengaruh secara signifikan berarah positif terhadap LDR.

Pramono (2006) melakukan penelitian tentang “Analisis Pengaruh CAR, BOPO, GWM terhadap Pemberian Kredit BPR di Semarang”. Variabel independennya adalah CAR, BOPO, GWM sedangkan variabel dependennya adalah LDR. Metode analisis yang digunakan adalah regresi linear berganda. Berdasarkan hasil penelitian menunjukkan bahwa CAR dan GWM memiliki pengaruh yang negatif terhadap kemampuan BPR dalam memberikan kredit, sedangkan BOPO berpengaruh positif terhadap kemampuan BPR dalam memberikan kredit.

Operasional

Kerangka konseptual adalah sebuah konsep yang mendasari penelitian yang akan dilakukan, kerangka konsep penelitian pada dasarnya adalah hubungan antara konsep-konsep yang ingin diamati atau diukur melalui penelitian yang akan dilakukan.

2.4.1 Pengaruh Capital Adequacy Ratio (CAR) terhadap Loan to Deposit Ratio (LDR).

Capital Adequacy Ratio (CAR) menunjukkan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan dasar untuk menilai prospek kelanjutan usaha bank bersangkutan. Semakin tinggi Capital Adequacy Ratio (CAR), menunjukkan kinerja bank dalam memberikan kredit yang semakin baik sehingga meningkatkan kesehatan bank dan proses menyalurkan dana kepada masyarakat serta penghimpunan dana berjalan efektif. Semakin besar Capital

penyusutan nilai harta bank yang timbul karena adanya harta bermasalah (Riyadi,

2006).

Menurut Seandy Nandadipa (2010), Irene Lastry Fardani Tangko (2012), Nasiruddin (2005), Herry Achmad Buchory (2014), Shandy Bintang Ramadhan (2013) dan Mita Puji Utari (2011), CAR berpengaruh positif terhadap LDR. Dengan demikian dapat disimpulkan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif signifikan terhadap Loan to Deposit Ratio (LDR).

2.4.2 Pengaruh Non Performing Loan (NPL) terhadap Loan to Deposit Ratio (LDR).

Non Performing Loan (NPL) merupakan rasio yang digunakan bank untuk mengukur risiko kegagalan pengembalian kredit oleh debitur. Non Performing Loan (NPL) merefleksikan besarnya risiko kredit yang dihadapi bank. Semakin kecil NPL, maka semakin kecil pula risiko kredit yang ditanggung pihak bank. Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajiban (Ali, 2004).

menanggung kerugian dalam kegiatan operasionalnya, sehingga berpengaruh terhadap fungsi intermediasi yang dilakukan bank (Scot dan Timothy, 2006).

Menurut Seandy Nandadipa (2010), Irene Lastry Fardani Tangko (2012), Nasiruddin (2005), Herry Achmad Buchory (2014), dan Mita Puji Utari (2011), NPL berpengaruh negatif terhadap LDR. Dengan demikian dapat disimpulkan bahwa Non Performing Loan (NPL) berpengaruh positif signifikan terhadap Loan to Deposit Ratio (LDR).

2.4.3 Pengaruh Operating Expenses/Operating Income (BOPO) terhadap Loan to Deposit Ratio (LDR).

Menurut Pramono (2006) dan Mita Puji Utari (2011), BOPO berpengaruh positif terhadap LDR. Dengan demikian dapat disimpulkan bahwa Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh positif signifikan terhadap Loan to Deposit Ratio (LDR).

2.4.4 Pengaruh Return On Assets (ROA) terhadap Loan to Deposit Ratio (LDR)

Return On Assets (ROA) adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan yang positif. Return On Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2003:120). Semakin besar Return On Assets (ROA) suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dengan laba yang besar maka suatu bank dapat menyalurkan kredit lebih banyak, sejalan dengan kredit yang meningkat maka akan meningkatkan LDR itu sendiri.

Menurut Herry Achmad Buchory (2014), dan Shandy Bintang Ramadhan (2013), ROA berpengaruh positif terhadap LDR. Dengan demikian dapat disimpulkan bahwa Return On Assets (ROA) berpengaruh positif signifikan terhadap Loan to Deposit Ratio (LDR).

Net Interest Margin (NIM) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Rasio ini menunjukkan kemampuan bank dalam memperoleh pendapatan operasionalnya dari dana yang ditempatkan dalam bentuk pinjaman (kredit). Net Interest Margin (NIM) memiliki pengaruh terhadap intermediasi perbankan karena baik dan buruk intermediasi akan berdampak pada Net Interest Margin (NIM) yang akan diperoleh bank. Semakin baik intermediasi perbankan maka semakin baik pula Net Interest Margin (NIM) bank yang bersangkutan.

Menurut Nasiruddin (2005), Herry Achmad Buchory (2014), dan Hj. Masithah Akbar, Ida Mentayani (2010), NIM berpengaruh positif terhadap LDR. Dengan demikian dapat disimpulkan bahwa Net Interest Margin (NIM) berpengaruh positif signifikan terhadap Loan to Deposit Ratio (LDR).

2.4.6. Pengaruh Dana Pihak Ketiga (DPK) dalam Memoderasi Variabel Independen dengan Loan to Deposit Ratio (LDR).

2.4.6.1 Pengaruh Dana Pihak Ketiga (DPK) dalam Memoderasi Capital Adequacy Ratio (CAR) dengan Loan to Deposit Ratio (LDR).

Capital Adequacy Ratio (CAR) menunjukkan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan dasar untuk menilai prospek kelanjutan usaha bank bersangkutan. Semakin banyak Dana Pihak Ketiga yang dihimpun dari masyarakat, maka akan dapat meningkatkan jumlah modal bank. Semakin tinggi Capital Adequacy Ratio (CAR), menunjukkan kinerja bank dalam memberikan kredit yang semakin baik sehingga meningkatkan kesehatan bank dan proses menyalurkan dana kepada masyarakat serta penghimpunan dana berjalan efektif.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut: Dana Pihak Ketiga (DPK) berpengaruh positif dalam memoderasi Capital

Adequacy Ratio (CAR) dengan Loan to Deposit Ratio (LDR).

2.4.6.2 Pengaruh Dana Pihak Ketiga (DPK) dalam Memoderasi Non Performing Loan (NPL) dengan Loan to Deposit Ratio (LDR).

kepatuhan debitur dalam memenuhi kewajiban (Ali, 2004). Semakin kecil NPL, maka semakin kecil pula risiko kredit yang ditanggung pihak bank. Dan sebaliknya, apabila semakin besar NPL, maka semakin besar pula risiko kredit yang ditanggung bank.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut: Dana Pihak Ketiga (DPK) berpengaruh negatif dalam memoderasi Non

Performing Loan (NPL) dengan Loan to Deposit Ratio (LDR).

2.4.6.3 Pengaruh Dana Pihak Ketiga (DPK) dalam Memoderasi Operating Expenses/Operating Income (BOPO) dengan Loan to Deposit Ratio (LDR).

Besarnya dana pihak ketiga yang dihimpun dari masyarakat, maka berpengaruh terhadap besarnya biaya operasional dan pendapatan operasional bank. Karena biaya operasional merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bunga, biaya tenaga kerja, biaya pemasaran, dan lain-lain). Sedangkan pendapatan operasional merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan penempatan operasi lainnya. Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2003).

Dana Pihak Ketiga (DPK) berpengaruh positif dalam memoderasi Biaya

Operasional terhadap Pendapatan Operasional (BOPO) dengan Loan to

Deposit Ratio (LDR).

2.4.6.4 Pengaruh Dana Pihak Ketiga (DPK) dalam Memoderasi Return On Assets (ROA) dengan Loan to Deposit Ratio (LDR).

Dana Pihak Ketiga (DPK) memiliki hubungan positif terhadap Return On Assets (ROA) karena keuntungan utama bank berasal dari sumber-sumber dana dengan bunga yang diterima dari alokasi dana tertentu. Pengalokasian dana dapat dilakukan untuk penyaluran kredit atau membelikan berbagai macam aset yang dianggap menguntungkan bank (Kasmir, 2004:95).

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut: Dana Pihak Ketiga (DPK) berpengaruh positif dalam memoderasi Return On

Assets (ROA) dengan Loan to Deposit Ratio (LDR).

2.4.6.5 Pengaruh Dana Pihak Ketiga (DPK) dalam Memoderasi Net Interest Margin (NIM) dengan Loan to Deposit Ratio (LDR).

Net Interest Margin (NIM) memiliki pengaruh terhadap intermediasi perbankan karena baik dan buruk intermediasi akan berdampak pada Net Interest Margin (NIM) yang akan diperoleh bank. Semakin banyak dana pihak ketiga yang dihimpun bank, maka semakin banyak pula pendapatan bunga bank yang bersangkutan.

Dana Pihak Ketiga (DPK) berpengaruh positif dalam memoderasi Net

Interest Margin (NIM) dengan Loan to Deposit Ratio (LDR).

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu diduga bahwa, Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA) , dan Net Interest Margin (NIM) berpengaruh terhadap Loan to Deposit Ratio (LDR) dengan Dana Pihak Ketiga (DPK) sebagai variabel moderating.

Dengan demikian dapat dirumuskan kerangka pemikiran penelitian sebagai berikut:

Gambar 2.1

2.5. Hipotesis Penelitian

Berdasarkan tinjauan teoritis, kerangka konseptual dan penjelasan yang dikemukakan oleh para peneliti sebelumnya terhadap rumusan permasalahan penelitian, maka peneliti menarik kesimpulan sementara bahwa:

H1 :Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), dan Net Interest Margin (NIM) berpengaruh secara parsial dan simultan terhadap Loan to Deposit Ratio (LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data

Penelitian ini menggunakan desain penelitian dengan metode asosiatif dengan hubungan kausal, karena tujuan penelitian ini adalah untuk menjelaskan hubungan sebab akibat dalam bentuk pengaruh antara variabel melalui pengujian hipotesis. Menurut Sugiyono (2004:263) penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel ataupun lebih. Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

Data yang digunakan dalam penelitian ini adalah data kuantitatif dan data sekunder yang berupa laporan historis rasio-rasio keuangan masing-masing perusahaan perbankan yang go public yang terdaftar di Bursa Efek Indonesia, yang meliputi Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR) dan Dana Pihak Ketiga (DPK).

Sumber data dalam penelitian ini diperoleh dengan cara mendownload

melalui situs Annual Report perusahaan