ANALISIS PENENTUAN HARGA POKOK PRODUKSI CV. PITULAS SEMARANG DENGAN MENGGUNAKAN METODE ORDER COSTING SYSTEM

Teks penuh

Gambar

Dokumen terkait

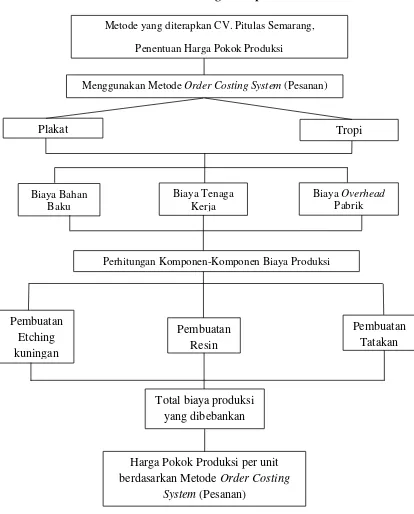

menggunakan metode job order costing dalam penentuan harga pokok produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik berdasarkan

1) Terletak pada harga bahan baku yang digunakan dalam proses produksi. Perusahaan melakukan kenaikan harga agar dapat menutupi biaya-biaya yang dikeluarkan dalam proses

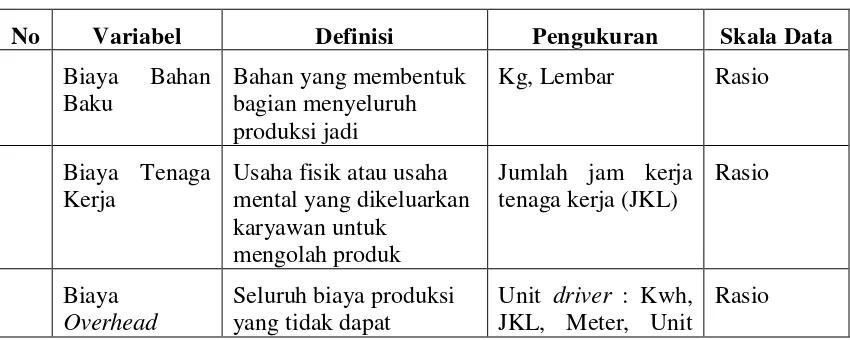

Biaya produksi pada perusahaan manufaktur menurut Mursyidi (2008: 221) terdiri dari elemen-elemen biaya yaitu (1) biaya bahan baku, adalah harga pokok bahan baku

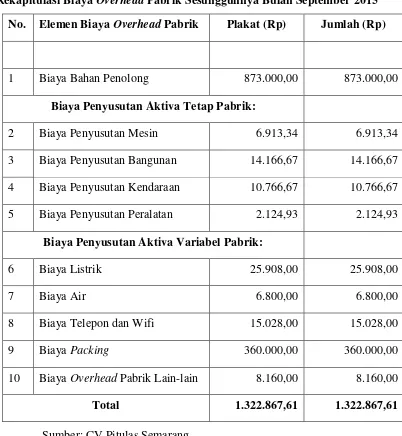

Perhitungan harga pokok produksi alumunium per unit yang dilakukan perusahaan masih sangat sederhana yaitu dengan menjumlahkan biaya bahan yang dibutuhkan dalam

Menurut Mulyadi (2012: 38) metode harga pokok pesanan memiliki karakteristik sebagai berikut. a) Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi

Harga pokok produk yang dihitung dengan menggunakan metode Variabel Costing terdiri dari unsure harga pokok produksi variabel (biaya bahan baku, biaya tenaga

Menurut Mifta (2016) [8] Full Costing merupakan penentuan harga pokok produk yang memperhitungkan semua unsur biaya produksi, yaitu baiaya bahan baku, biaya tenaga

Pitulas masih menggunakan perhitungan yang sederhana, hanya melakukan perhitungan biaya bahan baku, biaya tenaga kerja, biaya listrik, biaya telepon dan speedy, dan biaya pemasaran