PENGARUH VARIABEL MAKRO DAN MIKRO EKONOMI TERHADAP PEMBIAYAAN BERMASALAH PADA BANK SYARIAH DI INDONESIA

(Studi pada Bank Umum Syariah di Indonesia Tahun 2011-2015)

THE INFLUENCE OF MACRO AND MICRO ECONOMIC VARIABLE TO NON PERFORMING FINANCING IN SHARIA BANKS IN INDONESIA

(Study on Sharia Banks in Indonesia in 2011-2015)

Disusun Oleh: WAHYU SAPUTRA

20130420328

PRODI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF MACRO AND MICRO ECONOMIC VARIABLE TO NON PERFORMING FINANCING IN SHARIA BANKS IN INDONESIA

(Study on Sharia Banks in Indonesia in 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

WAHYU SAPUTRA 20130420328

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN

Dengan ini saya,

Nama : Wahyu Saputra

Nomor Mahasiswa : 20130420328

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH VARIABEL

MAKRO DAN MIKRO EKONOMI TERHADAP PEMBIAYAAN

BERMASALAH PADA BANK SYARIAH DI INDONESIA (Studi pada Bank Umum Syariah di Indonesia Tahun 2011-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 24 Desemeber 2016

v

MOTTO

Janganlah kamu bersikap lemah,

dan janganlah (pula) kamu bersedih hati,

vi

PERSEMBAHAN

Alhamdulillah… Alhamdulillah… Alhamdulillahirobbil’alamin…

Dengan penuh rasa syukur dan suka cita, aku persembahakan penulisan sederhana ini untuk orang orang yang tak ada hentinya mendoakanku dan mendukungku dalam penulisan ini.

Sujud syukur kusembahkan kepada ALLAH SWT, Tuhan yang Maha Agung nan Maha Tinggi nan Maha Adil dan Maha Penyayang. Taburan cinta dan kasih sayang-Mu telah membekaliku dengan ilmu. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat saya selesaikan.

Shalawat serta salam saya haturkan kepada junjungan nabi Muhammad SAW yang selalu memberikan suritauladan yang baik kepada para kaumNya.

Kepada kedua Orang tua saya, Bapak Senen Diyono dan Ibu Sumiyati. Terima kasih banyak selama ini telah memberikan dukungan moril maupun materil. Terima Kasih telah manjadi tuntunan yang baik, mendoakan setiap waktu dan selalu percaya kepada anakmu ini dapat memberikan yang terbaik.

vii

Saran-saran kalian yang selalu memberikan jalan yang lebih mudah untuk menyelesaikan setiap masalah yang dihadapi.

Terimakasih juga aku ucapkan kepada keluarga besar di Mayungan Sanden, dan Kretek yang selalu memberikan doa dan bantuannya.

Intan Kinanthi Damarin Tyas, Terimakasih telah memberikanku motivasi dan menyemangiku, serta memberikan pengalaman indah yang tak terlupakan.

Robby Akroman Syahida, Agung Kurniawan dan Syamsul Arifin. Terimakasih menjadi sahabat yang baik dari SMA hingga saat ini. Selalu mambantu setiap saat, temen nongkrong, temen gila-gilaan. Terimakasih saling menyemangati, menemani dan membatu saya,

Terimakasih kepada Geng Ojo Sambat (Syafik, Gama, Dimas, Aul, Rara, Uut, Mia, Arini, Rony, Yoga). Selalu bersama-sama dari awal semester, selalu memberikan pelajaran yang berharga, memberi warna yang berbeda saat perkuliahan, dan menyemangati selalu.

Terimakasih kepada anak-anak Kost Amanah (Kukuh, Fahmi, Faqih, Lutfi, Amar, zaki, drean) , atas segala doa dan bantuannya selama ini.

viii

Keluarga Besar BEM KM UMY 2014/2016, atas ilmunya dan pelajaran yg tidak bisa saya dapatkan dibangku kuliah

Keluarga Besar IMM FE UMY, atas atas ilmunya dan pengalaman yg tidak bisa saya dapatkan dibangku kuliah.

xi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat Rahmat dan Karunia-Nya penulis diberikan kemudahan dalam penyusunan skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir zaman, amin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “Pengaruh Variabel Makro dan Mikro Ekonomi terhadap Pembiayaan Bermasalah pada Bank Syariah di Indonesia”. Penulis mengambil topik ini dengan harapan dapat memberikan manfaat kepada perkembangan bank syariah di Indonesia kedepnnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Nano Pratolo, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

3. Sigit Arie Wibowo, S.E., M.Acc., Ak., CA. selaku dosen pembimbing yang selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan.

4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan skripsi ini.

xii

yang selalu memberikan semangat kepada saya untuk dapat mnyelesaikan skripsi ini.

6. Teman-teman semua atas kebersamaan, dukungan dan bantuan selama penulisan skripsi ini.

7. Semua pihak yang telah memberikan dukungan, bantuan dan semangat dalam proses menyelesaikan skripsi ini.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada kita semuanya. Demi perbaikan selanjutnya, saran dan kritik yang membangun akan penulis trima dengan senang hati. Akhirnya, hanya kepada Allah SWT penulis serahkan segalanya mudah-mudahan dapat bermanfaat bagi penulis umumnya bagi kita semua.

Yogyakarta, 24 Desember 2016

xiii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... Error! Bookmark not defined. HALAMAN PERNYATAAN... iii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 10

C. Rumusan Masalah ... 10

D. Tujuan Penelitian ... 11

E. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Perbankan Syariah ... 13

2. Fungsi Bank Syariah ... 13

3. Risiko Kredit ... 14

4. Kredit Bermasalah ... 15

5. Definisi Makro Ekonomi Dan Mikro Ekonomi ... 16

6. Faktor Penyebab Pembiayaan bermasalah pada variabel makro ... 17

7. Faktor Penyebab Pembiayaan bermasalah pada variabel mikro ... 19

B. Pengembangan Hipotesis ... 22

xiv

2. Gross Domestict Product (GDP) ... 23

3. Ukuran Bank... 24

4. Financing to Deposit Ratio (FDR) ... 25

5. Financing to Asset Ratio (FAR) ... 26

6. Capital Adequecy Ratio (CAR) ... 27

C. Model Penelitian ... 28

BAB III METODE PENELITIAN ... 27

A. Subyek Penelitian ... 27

B. Teknik Pengambilan Sampel ... 27

C. Teknik Pengumpulan Data ... 27

D. Jenis Data ... 28

E. Definisi Operasional Variabel ... 28

1. Variabel Dependen ... 28

2. Variabel Independen ... 29

F. Teknik Analisis Data ... 32

1. Uji Asumsi Klasik... 32

2. Uji Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Objek Penelitian ... 38

B. Uji Kualitas Data ... 39

1. Analisis Statik Deskriptif ... 39

2. Analisis Uji Asumsi Klasik ... 41

2. Pengujian Hipotesis ... 46

3. Ringkasan Seluruh Hasil Pengujian Hipotesis ... 53

4. Pembahasan ... 53

BAB V KESIMPULAN ... 60

A. Kesimpulan ... 60

B. Saran ... 61

C. Keterbatasan Penelitian ... 61 DAFTAR PUSTAKA

xv

DAFTAR TABEL

4.1 Prosedur Pemilihan Sample ...38

4.2 Statistik Deskriptif ...39

4.3 Uji Normalitas ...42

4.4 Uji Autokorelasi ...43

4.5 Uji Multikolinieritas ...44

4.6 Uji Heterodastisitas ...46

4.7 Uji R Square ...47

4.8 Uji Nilai f ...48

4.9 Uji Nilai t ...49

xvi

DAFTAR GAMBAR

ix INTISARI

Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh inflasi variabel, Gross Domestic Product (GDP), ukuran bank (size), Financing to Deposit Ratio (FDR), Financing untuk Asset Ratio (FAR), dan Capital Adequacy Ratio ( CAR), terhadap pembiayaan bermasalah (NPF) di bank umum syariah di Indonesia 2011-2015. Subjek penelitian ini adalah bank umum syariah di Indonesia. Dalam penelitian ini total 11 sampel diperoleh dengan metode purposive sampling. Alat analisis yang digunakan adalah analisis regresi berganda. Berdasarkan analisis dari hasil yang diperoleh bahwa, GDP, ukuran, dan CAR berpengaruh signifikan terhadap masalah pembiayaan. Adapun inflasi, FDR, dan FAR tidak berdampak pada masalah pembiayaan.

x ABSTRACT

The purpose of this study is to determine how much influence the variable

inflation, gross domestic product (GDP), bank size (size), Financing to Deposit

Ratio (FDR), Financing to Asset Ratio (FAR), and the Capital Adequacy Ratio

(CAR), the problematic financing (NPF) in islamic commercial bank in Indonesia

2011-2015. This research subject is an Islamic commercial bank in Indonesia. In

this study a total of 11 samples were obtained using purposive sampling method.

The analytical tool used is multiple regression analysis. Based on the analysis of

the obtained results that, GDP, size, and CAR significantly influence the financing

problems. As for inflation, FDR, and the FAR does not have an impact on financing

problems.

1 BAB I PENDAHULUAN A. Latar Belakang

Sebagai lembaga keuangan, bank menjalankan fungsinya untuk menghimpun dana dari masyarakat kemudian menyalurkannya kembali ke pihak yang membutuhkan atau yang sedang kekurangan dana. Namun disisi lain, bank juga menghadapi risiko kredit bermasalah. Menurut Mahmoeddin (2010), kredit bermasalah adalah tidak mampunya debitur untuk membayar atau melunasi pinjamannya kepada bank dalam waktu yang telah ditentukan. bisa saja debitur terlambat atau bahkan tidak membayar sama sekali pinjaman dana dari bank tersebut.

Hukum hutang piutang pada dasarnya diperbolehkan dalam syariat Islam, akan tetapi perkara hutang ini akan dibawa hingga akhirat nanti jika tidak dilunasi dengan segera. Rasulullah shallallahu ‘alaihi wa sallam bersabda “barang siapa yang masih berhutang satu dinar atau satu dirham maka hutang

tersebut maka akan diganti dengan kebaikannya.” (HR. Ibnu Majah no.2414, dalam https://rumaysho.com, 2009). Masalah yang terjadi adalah kurangnya amanat dalam mengembalikan hutangnya, padahal disisi lain debitur mampu membayar hutangnya tersebut.

Nabi shallallahu ‘alaihi wa sallam bersabda “sesungguhnya yang paling

diantara kalian adalah yang paling baik dalam membayar hutang.” (HR.

mukmin yang kesulitan membayar hutangnya memiliki niat dan sudah berusaha keras untuk membayar hutangnya tersebut, maka akan dipermudahkan jalannya untuk membayar hutangnya tersebut (HR. Ibnu Majah no. 2399 dan An Nasai no. 4686, dalam https://rumaysho.com, 2009)

Kredit bermasalah pada perbankan konvensional tercermin dari rasio NPL (non performing loan), sedangkan risiko pembiayaan pada perbankan syariah tercermin dari rasio NPF (non performing financing). Kredit bermasalah timbul akibat dari pihak debitur atau peminjam tidak dapat mengembalikan pinjamannya kepada bank ataupun pembayaran setiap jatuh tempo kurang lancar. Kredit bermasalah dicatat biaya pada bank yang kemudian dapat menambah kerugian bagi pihak bank. Menurut Pramudita (2014) rasio kredit bermasalah dapat mencerminkan kinerja suatu perbankan dalam penyaluran kreditnya, karena resiko kredit dapat merugikan bank tersebut karena tidak memperoleh laba sehingga tinggi rendahnya NPL dipengaruhi berbagai faktor, dimana NPL kemudian berpengaruh pada kinerja suatu perbankan. Menurut Yaya (2014) penundaan pembayaran oleh nasabah pembiayaan di satu sisi dapat mengganggu bank syariah dalam operasinya dan di lain sisi merugikan nasabah penabung karena tidak jadi mendapatkan keuntungan bagi hasil yang semestinya mereka terima.

mencapai 4,76% tapatnya pada bulan februari mencapai 5,10%. Hal ini menjadi kehawatiran bagi petinggi bank syariah karena jika dinominalkan mencapai angka 10 triliun. Bereda dengan bank konvensinal yang cenderung lebih stabil yang masih dibawah 3% hingga akhir tahun 2015. Maka dari itu perlunya perhatian mengenai masalah pembiayaan bermasalah yang terjadi pada bank syariah ini. Karena pembiayaan bermasalah mempengaruhi likuiditas pada bank juga, serta bank akan mencatat sebagai kerugiaan atas pembiayaan bermasalah yang terjadi.

Variabel makro ekonomi yang terjadi juga bisa menyebabkan tinggi rendahnya pembiayaan bermasalah yang terjadi. Inflasi, serta Gross Domestic Product (GDP)bisa saja memberi dampak, bukan hanya ke debitur namun juga ke kreditur sebagai penyalur dana. Inflasi menyebabkan kenaikan harga barang yang ada dimasyrakat karena terjadinya berbagai faktor. Menurut Ihsan (2011), inflasi adalah peningkatan harga barang secara umum pada perekonomian secara terus menerus dari waktu kewaktu. Inflasi ini berkemungkinan juga berdampak kedapak debitur, karena kecenderungan harga barang yang naik. Pendapatan yang turun menjadi faktor perusahaan juga berkemungkinan bangkrut, sehingga tidak bisa membayar pinjamannya kepada bank.

Dalam menilai pertumbuhan perekonomian suatu negara, salah satunya menggunakan Gross Domestic Product atau GDP. Dengan melihat ukuran GDP pada suatu negara dapat terlihat bahwa bagaimana barang atau jasa yang dihasilkan oleh suatu negara. Firmasari dan Noven (2015) menyatakan dengan meningkatnya GDP rill akan meningkatkan pendapatan pinjaman dan kemampuan membayar hutang pinjaman. Akan tetapi dengan melihat pertumbuhan perekonomian suatu negara, yang berkemungkinan bertambahnya pinjaman yang dilakukan debitur mengindikasikan resiko yang lebih besar juga. Antonio (2001 dalam Firmasari 2015) jika perbankan dengan mudahnya memberikan pinjaman atau melakukan investasi akan menyebabkan tingginya resiko kredit bermasalah.

bank sendiri yang dapat menyebabkan terjadinya pembiayaan bermasalah. Jika dilihat dari faktor mikro ekonomi terdapat beberapa fakor yaitu, ukuran bank, loan to deposit ratio (LDR), loan to asset ratio (LAR), dan capacity adequecy ratio (CAR). Pada dasarnya juga ukuran perusahaan yang dicerminkan dari nilai total aset perusahaan juga memiliki nilai tambah dalam penyaluran pembiayaan perbankan, semakin besar ukuran perusahaan nilai penyaluran dana ke masyarakat juga tentunya akan semakin besar. Wijaya (2009), total aset perusahaan yang besar dapat berpotensi untuk memperluas pasar serta mendanai investasi yang menguntungkan sehingga memiliki prospek yang lebih baik. Sehingga degan memiliki total aset yang lebih besar perbankan juga akan mendapat pangsa pasar yang dimilikinya. Menurut Premudita (2014), dengan aset yang lebih besar, bank memiliki peluang yang lebih besar untuk menyalurkan kreditnya lebih besar pula. Namun tentunya resiko pembiayaan bermasalah yang akan dialami juga akan semakin besar seiring nilai penyaluran pembiayaan bertambah.

dikeluarkan lebih sediki. Dalam menghitung manajemen aset menggunakan

loan to asset ratio, untuk mengukur kemampuan perbanakan dalam

menyalurkan kredit atau dana ke debitur dengan jaminan aset yang dimiliki. Menurut Suhairi (2011) Siklus manajemen aset mempertimbangkan semua pilihan dan strategi manajemen sebagai bagian dari aset masa pakai, dari perencanaan sampai penghapusan aset. Tujuan adalah untuk mencari biaya terendah dalam jangka panjang (bukan penghematan dalam jangka pendek) ketika membuat keputusan dalam aset manajemen. Jadi bagaimana perbankan syariah akan memaksimalkan laba dalam mengatur pembiayaan kepada nasabah, karena perbankan syariah memiliki keunggulan yaitu tidak memaki bunga.

keuangan seperti SWBI, PUAS dan sebagainya. Menurut Sipahutar (2007: 56) dengan memiliki kualitas LDR yang baik maka dapat memberikan ekspansi kredit dan peningkatan laba, sehingga kerdit bermasalah dapat menurun. LDR yang tinggi akan menunjukkan kondisi likuiditas bank yang baik, akan tetapi jika LDR rendah maka pembiayaan yang dilakukan bank cenderung tidak efektif karena besarnya dana yang tidak dapat kembali ke bank, sehingga menyebabkan kerugian pada bank.

Agar suatu perusahaan dapat beroperasi sebagai mestinya, perusahaan membutuhkan yang namanya modal. Tidak terkecuali pada perbankan yang membutuhkan modal untuk menyalurakan dana ke masyarakat. akan tetapi dalam menjalankan tugasnya sebagai lembaga keuangan bank, juga harus memperhatikan kecukupan modalnya atau CAR. Dengan memiliki kecukupan modal yang tinggi akan meningkatkan kemampuan bank dalam menanggung resiko kerugian yang terjadi. Serta dapat memberikan kontribusi yang cukup besar dalam memperoleh profitabilitas. Menurut Iqbal dan Mirakhor (2008: 323 dalam Poetry, 2011) dengan memiliki kecukupan modal, bank akan memiliki kemampuan yang lebih dalam menanggung resiko kerugian terutama kerugian yang disebabkan karena resiko kredit pada bank. Karena dalam praktiknya perbankan mengalami resiko terutama resiko kredit maka dari itu perlunya kecukupan modal untuk membendung kerugian yang diakibatkan oleh aktiva yang beresiko, dalam hal ini yaitu pembiayaan bermasalah.

maupun ekstenal. Salah satunya adalah faktor makro dan mikro ekonomi yang terjadi di Indonesia. Beberapa penelitian terdahulu mengenai faktor makro ekonomi yaitu antaralain: kurs, suku bunga, inflasi serta GDP memiliki pengaruh terhadap pembiayaan bermasalah pada bank di Indonesia. Poetry dan Sanrego (2011) menyatakan bahwa inflasi, suku bunga berpengaruh positif sedangkan nilai tukar berpengaruh negatif terhadap kredit bermasalah pada bank di Indonesia. Febrianti (2015) menyatakan jika dilihat secara jangka panjang inflasi dan suku bunga berpengaruh positif sedangkan Gross Domestic Product dan nilai tukar berpengaruh negatif terhadap kredit bermasalah pada bank. Trabizi (2014) mengungkan bahwa GDP dan nilai tukar berpengaruh positif sedangkan inflasi berpengaruh negatif terhadap kredit bermasalah pada bank syariah.

Penelitian ini merupakan replikasi dari penelitian yang berjudul “Pengaruh Variabel Makro Dan Mikro Terhadap NPL Perbankan Konvensional Dan NPF Perbankan Syariah” yang dilakukan Poetry dan Sanrego (2011) pada jurnal publikasi Islamic Finance & Business Review. Terdapat tiga perbedaan dari penelitian sebelumnya, yang pertama adalah menambah variabel independen yaitu Financing to Asset Ratio dan ukuran bank dimana untuk mengetahui bagaimana kondisi mikro dari perusahaan.

Kedua, peneliti sebelumnya melakukan penelitiannya secara luas dengan sampel bank umum nasional. Sedangkan penelitian kali ini dengan mengambil sampel hanya perbankan syariah saja, karena pembiayaan bermasalah pada bank syariah cenderung lebih tinggi hingga menyentuh batas normal yang ditetapkan OJK. Sehingga menganalisis terjadinya fenomena tersebut pada bank syariah.

Ketiga peneliti sebelumnya menggunakan tahun 2004-2010 sedangkan penelitian kali ini menggunakan tahun 2011-2015. Yang terjadi 5 tahun terakhir adalah rasio pembiayaan bermasalah pada bank syariah cenderung terus meningkat.

B. Batasan Masalah

Batasan masalah yang mempengaruhi pembiayaan bermasalah dalam penelitian ini adalah inflasi, gross domestic product (GDP), ukuran bank (size), financing to deposit ratio (FDR), financing to asset ratio (FAR), capacity

adequecy ratio (CAR).

C. Rumusan Masalah

Dari uraian dan pembahasan pada bagian latar belakang penelitian, maka peneliti dapat merumuskan permasalahan dalam penelitian ini. Masalah-masalah tersebut adalah sebagai berikut:

1. Apakah inflasi berpengaruh terhadap pembiayaan bermasalah pada bank syariah?

2. Apakah gross domestic product (GDP) berpengaruh terhadap pembiayaan bermasalah pada bank syariah?

3. Apakah ukuran bank berpengaruh terhadap pembiayaan bermasalah pada bank syariah?

4. Apakah financing to deposite ratio (FDR) berpengaruh terhadap pembiayaan bermasalah pada bank syariah?

5. Apakah financing to asset ratio (FAR) berpengaruh terhadap pembiayaan bermasalah pada bank syariah?

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah:

1. Inflasi berpengaruh terhadap pembiayaan bermasalah pada bank syariah.

2. Gross domestic product (GDP) berpengaruh terhadap pembiayaan

bermasalah pada bank syariah.

3. Ukuran bank berpengaruh terhadap pembiayaan bermasalah pada bank syariah.

4. Financing to deposite ratio (FDR) berpengaruh terhadap pembiayaan bermasalah pada bank syariah.

5. Financing to asset ratio (FAR) berpengaruh terhadap pembiayaan bermasalah pada bank syariah.

6. Capital adequecy ratio (CAR) berpengaruh terhadap pembiayaan

bermasalah pada bank syariah.

E. Manfaat Penelitian

Penelitian ini diharapakan dapat memberikan kontribusi dari berbagai bidang yang berkaitan. Berdasarkan dari tujuan tersebut, maka dapat diperoleh manfaat sebagai berikut:

1. Manfaat Teoritis

b. Penelitian ini diharapakan dapat menjadi tambahan literatur mengenai faktor faktor yang mempengaruhi tingkat pembiayaan bermasalah pada perbankan syariah

2. Manfaat Praktis

a. Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan bagi perbankan syariah faktor yang memperngaruhi pembiayaan bermasalah.

13 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Perbankan Syariah

Berdasarkan Undang-Undang Perbankan Syariah Indonesia No. 21 Tahun 2008 perngertian Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Fungsi Bank Syariah

2.1Penyaluran Dana Masyarakat

Penyaluran dana masyarakat pada Bank Syariah disebut dengan Pembiayaan. Berdasarkan pasal 1 UU nomor 21 Tahun 2008 tentang Perbankan Syariah Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah; b. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik;

c. transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna’;

d. transaksi pinjam meminjam dalam bentuk piutang qardh; dan e. transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa

berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

3. Risiko Kredit

Menurut Ali (2006) risiko kredit merupakan risiko kerugian yang berhubungan dengan kemungkinan bahwa suatu pihak lawan transaksi (counter party) akan gagal untuk memenuhi kewajiban-kewajibannya ketika jatuh tempo. Kredit adalah suatu tagihan yang berdasarkan kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk membayar hutangnya kepada pihak bank sesuai jatuh tempo tertentu dengan adanya pemberian bunga. Risiko ini tidak bisa dihindari oleh pihak kreditur atau bank, karena salah satu fungsi bank itu sendiri adalah menyalurkan dana ke pihak yang sedang membutuhkan dana.

4. Kredit Bermasalah

antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah. Menurut Dendawijaya (2005:82), pembiayaan bermasalah adalah pembiayaan-pembiayaan yang kategori kolektabilitasnya masuk dalam kriteria pembiayaan kurang lancar, pembiayaan diragukan, dan pembiayaan macet.

5. Definisi Makro Ekonomi Dan Mikro Ekonomi 5.1Makro Ekonomi

Faktor makro ekonomi merupakan faktor yang berada diluar perusahaan, tetapi mempunyai pengaruh terhadap kenaikan atau penurunan kinerja perusahaan baik secara langsung maupun tidak langsung. Faktor ini juga dapat mempengaruhi kinerja perusahaan dan kinerja perusahaan itu secara fundamental dapat mempengaruhi harga saham di pasar. Jika kinerjanya meningkat, maka pendapatan perusahaan akan meningkat dan jika kinerja perusahaan menurun, maka pendapatan juga akan menurun.

disebuah negara antaralin, inflasi, tingkat pendaptan, tingkat pertumbuhan ekonomi, tingkat pengganguran, tingkat nilai tukar, tingkat suku bunga, dan lain-lain.

5.2Mikro Ekonomi

Faktor mikro ekonomi merupakan faktor yang berada didalam perusahaan dan dapat mempengaruhi kinerja perusahaan. Baik buruknya kinerja perusahaan tercermin dari rasio keuangan yang secara rutin diterbitkan oleh emiten. Rasio-rasio tersebut sangat berguba bagi internal maupun eksternal perusahaan, bagi internal perusahaan berguna untuk pengambilan keputusan kebijakan yang akan diambil kedepannya.

Bagi eksternal perusahaan terutama insvestor untuk alat analisis bagaimana perusaan tersebut dapat berkembang. Rasio-rasio tersebut antaralain adalah rasio likuiditas, ROA, FDR, CAR, DER, dan lain-lain. Masing-masing rasio dapat mengambarkan keutuhan perusahaan tesebut.

6.1 Inflasi

Inflasi secara umum didefinisikan naiknya harga barang dan jasa sebagai akibat jumlah uang (permintaan) yang lebih banyak dibandingkan jumlah barang atau jasa yang tersedia (penawaran). Boediono (1990), menyatakan bahwa inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus-menerus. Sebagai akibat dari inflasi adalah turunnya nilai uang. Pengaruh perubahan inflasi terhadap NPF adalah inflasi yang tinggi akan menyebabkan menurunnya pendapatan rill masyarakat sehingga standar hidup masyarakat juga turun.

Dengan adanya inflasi kreditur akan cenderung lebih kesulitan dalam membayar kreditnya kepada bank karena harga barang pokok yang semakin tinggi menyebabkan kemampuan kreditur menjadi menurun. Menurut Tabrizi (2015) sebagian atau bahkan seluruh penghasilan yang diterima debitur cenderung hanya cukup untuk mencukupi kebutuhan sehari hari, sehingga kemampuan debitur untuk membayar menjadi berkurang.

6.2 Gross Domestic Product

output final barang (goods) dan jasa (services) yang dihasilkan oleh perekonomian suatu negara, Kaitan GDP dengan pembiayaan bermasalah, dalam kondisi resesi (terlihat dari penurunan GDP) dimana terjadi penurunan penjualan dan pendapatan perusahaan, maka akan mempengaruhi kemampuan perusahaan dalam mengembalikan pinjamannnya. Hal ini akan menyebabkan bertambahnya outstanding kredit non lancar (Rahmawulan, 2008). Firmasari dan Noven (2015) menyatakan dengan meningkatnya GDP rill akan meningkatkan pendapatan pinjaman dan kemampuan membayar hutang pinjaman.

7. Faktor Penyebab Pembiayaan bermasalah pada variabel mikro Faktor internal, ukuran bank, financing to deposit ratio (FDR), financing to asset ratio (FAR), capital adequecy ratio (FAR).

7.1 Ukuran Bank

diberikan, pembelian surat surat berharga dan bentuk. Semakin besar aset yang dimiliki bank semakin besar ukuran bank tersebut.

Menurut Katib (2005), nilai aset yang semakin besar mengindikasikan bahwa bank memiliki kekayaan yang besar. Pemanfaatan suatu aktiva menjadi aktiva produktif, seperti pemberian kredit dan lain-lain dapat menghasilkan keuntungan bagi bank. Aktiva produktif yang berisiko tinggi, dapat menghasilkan return yang besar. Sehingga bank mengelola keseimbangan antara risiko dan return dari aktiva produktif agar tetap mendatangkan keuntungan bagi bank lainnya.

7.2 Financing to Deposit Ratio

besarnya dana yang didak dapat kembali ke bank, sehingga menyebabkan kerugian pada bank.

Bank harus mampu mengelola likuiditas dalam kegiatan operasionalnya. Karena dana yang diperoleh untuk dikelola bank sebagian besar dana berasal dari masyarakat yang sifatnya jagka pendek. Likuiditas suatu bank berarti bank tersebut memiliki persediaan sumber dana yang cukup untuk memenuhi kewajiban (Siamat, 2005).

7.3 Financing to Asset Ratio

Financing to Assets Ratio menurut Abdullah (2004:126) digunakan untuk mengukur kemampuan bank dalam memenuhi permintaan kredit melalui jaminan sejumlah aset yang dimiliki. Semakin tinggi FAR maka tingkat performa perkreditan semakin baik karena semakin besar komponen pinjaman yang diberikan dalam struktur total aktivanya. Dengan demikian semakin tinggi rasio ini maka penyaluran pembiayaan oleh bank syariah akan semakin besar.

7.4 Capacity Adequecy Ratio

aktiva yang mengandung atau menghasilkan risiko yang dibiayai dari dana modal sendiri atau sumber dana yang berasal dari luar bank. Menurut Dendawijaya (2001), modal yang dimiliki oleh bank terdiri dari modal inti (modal disetor, agio saham, cadangan umum, dan laba ditahan) ditambah dengan modal pelengkap (cadangan revaluasi aktiva tetap).

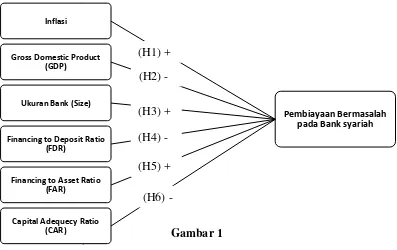

B. Pengembangan Hipotesis

1. Inflasi

Pada umumnya inflasi menyebabkan harga-harga barang meningkat, hal ini berkemungkinan berdampak terhadap perekonomian yang menjadi lesu. Karena daya beli masyarakat akan menurun serta bisnis pun akan melemah. Debitur sebagai peminjam dana akan cenderung kesulitan mengembalikan dana kepada Bank. Menurut Febriyanti (2015) saat terjadi inflasi beban hidup akan semakin tinggi serta secara rill pendapatan menjadi menurun atau tetap. Sehingga semakin tinggi inflasi akan semakin besar tinggi NPF pada Bank syariah, karena berkurangnya kemampuan dabitur untuk mengembalikan dana pinjaman.

kebutuhan barang, debitur cenderung akan memenuhi kebutuhan pokoknya terlebih dahulu yang terlampau lebih mahal dari pada sebelumnya.

Pernyataan ini sesuai dengan penelitian Baboucek dan Jancar (2005), Rahmawulan (2008), dan Simon (2010), serta Poetry dan Sanrego (2011), yang menyatakan bahwa Inflasi berpengaruh positif terhadap pembiayaan bermasalah. Maka dapat disimpulkan bahwa hipotesis adalah:

H1: Inflasi berpengaruh positif terhadap pembiayaan bermasalah pada bank syariah.

2. Gross Domestict Product (GDP)

Gross Domestict Product atau GDP mengambarkan tingkat aktivitas ekonomi suatu negara yaitu jumlah barang dan jasa yang diproduksi untuk sebuah pasar. Yang artinya bahwa dengan pertumbuhan GDP yang baik akan meningkatkan pertumbuhan ekonomi setiap negara pula. Pembiayaan pada perbankan juga cenderung akan meningkat, dengan penyaluran pembiayaan yang menghasilkan keuntungan yang baik pula memberikan dampak positif terhadap debitur untuk mengembalikan uang pinjamannya dari bank.

terjadi krisis, tabungan yang dimiliki menjadi rendah serta tingkat konsumsi yang tinggi, karena kurangnya kepercayaan kepada perbankan serta langkanya barang barang kebutuhan yang menyebabkan tingginya harga kebutuhan. Hal ini sesuai dengan penlitian Jimenez dan Saurina (2005), Soebagio (2005), Poetry dan Sanrego (2011) yang menyatakan bahwa GDP berpengaruh terhadap pembiayaan bermasalah. Maka dapat disimpulkan bahwa hipotesis adalah:

H2: GDP berpengaruh negatif terhadap pembiayaan bermasalah pada bank syariah.

3. Ukuran Bank

Ukuran bank merupakan besar kecilnya bank yang dicerminkan melalui total aset dan kepemilikan modal sendiri (Ranjan dan Dahl, 2003). Menurut Pramudita (2014) Semakin besarnya ukuran bank, volume kredit yang diberikan oleh bank juga akan semakin besar. Maka risiko yang kredit yang dihadapi oleh bank juga akan semkin besar. Pada bank syariah risiko kredit yang dihadapi oleh lebih besar dari pada bank konvensional, karena juga harus memperhatikan prinsip-prinsip syariah. Serta sistem bagi hasil yang membuat bank ikut menaggung risiko kerugian.

besar tingkat pembiayaan bermasalah yang terjadi. Maka dapat disimpulkan bahwa hipotesis adalah:

H3: Ukuran bank berpengaruh positif terhadap pembiayaan bermasalah pada bank syariah.

4. Financing to Deposit Ratio (FDR)

Financing to deposit ratio atau FDR dapat mengambarkan tingkat likuiditas perbankan. Jika Bank memiliki likuiditas yang tinggi, pembiayaan bermasalah yang terjadi akan dengan mudah ditanggulangi, karena bank akan dapat dengan mudah mencairkan aset yang mereka miliki. Menurut Toby dan Adolphus (2010) Sebagian besar bank dioperasikan dengan atas rata-rata loan to deposit ratio, walaupun memiliki pembiayaan bermasalah yang tinggi akan tetapi bank memiliki rasio likuiditas yang diatas rata-rata sehingga dapat teratasi.

Menurut Dengan LDR yang sehat (sesuai ketentuan Bank Indonesia) menunjukan dari jumlah dana yang tersedia dapat digunakan secara maksimal dalam bentuk kredit sebagai aset yang dianggap produktif. Pernyataan ini sesuai dengan penelitian Soebagio (2005), Diyanti (2011), Dewi dan Ramantha (2015). Maka dapat disimpulkan bahwa hipotesis adalah:

5. Financing to Asset Ratio (FAR)

Semakin tinggi financing to asset ratio atau FAR maka tingkat likuiditasnya rendah karena jumlah aset yang diperlukan untuk membiayai kreditnya makin besar. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak Mampu menyalurkan kredit sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut rugi (Pratiwi, 2012:23). Semakin besar kredit yang disalurkan dibandingkan dengan simpanan masyarakat pada suatu bank membawa konsekuensi semakin besar risiko yang harus ditanggung oleh bank yang bersangkutan. Sehingga akan menyebabkan semakin besar pula kemungkinan terjadinya pembiayaan bermasalah.

Jika bank tidak mampu menyalurkan kredit sementara dana yang dihimpun banyak, akan menyebabkan kerugian yang akan dialami olah bank (Pratiwi, 2012). Hal ini sesuai dengan penelitian yang dilakukan Pramudita (2012), Shingjergji (2013) dan Santosa, dkk (2013) FAR berpengaruh positif terhadap pembiayaan bermasalah. Maka dapat disimpulkan bahwa hipotesis adalah:

6. Capital Adequecy Ratio (CAR)

Modal merupakan faktor penting bagi bank untuk mengatasi risiko pembiayaan bermasalah yang terjadi. Menurut Soebagio (2005) Bank yang memiliki rasio kecukupan modal yang lebih tinggi cenderung memiliki pengelolaan yang baik, sehingga dapat dikatakan bahwa CAR merupakan faktor penentu moral hazard yang dapat dihindari atau tidak. Dengan memiliki kecukupan modal bank, pembiayaan bermasalah pada bank juga akan berkurang. Semakin tinggi CAR, menjadikan semakin rendah terjadinya kecenderungan pemilik bank menyalahgunakan bank (Sugema, 2003).

Dengan memiliki tingkat lukuidasi yang baik oleh bank, maka dapat meminimalisirkan tingkat pembiayaan bermasalah yang akan terjadi. Karena dengan nilai CAR yang tinggi meningkatkan financial resources untuk menutupi potensi kerugian yang diakibatkan oleh penyaluran kredit. Sesuai dengan penelitian yang dilakukan Soebagio (2003), Poetry dan Sanrego (2011) serta Maisarah (2015). Maka dapat disimpulkan bahwa hipotesis adalah:

Pembiayaan Bermasalah

Financing to Deposit Ratio (FDR)

Financing to Asset Ratio (FAR)

Berdasar uraian telaah literatur tersebut, rerangka pemikiran dalam penelitian ini dapat dilihat dalam gambar berikut ini:

27 BAB III

METODE PENELITIAN A. Subyek Penelitian

Obyek dalam penelitian ini adalah bank umum syariah di inonesia. Sedangkan subyeknya berupa Laporan Keuangan tahunan seluruh Bank syariah yang dipublikasikan oleh Bursa Efek Indonesia dan di website bank terkait, serta Laporan perekonomian Indonesia yang dipublikasi oleh Bank Indonesia (BI) dan Otoritas Jasa Keuangan. Data yang digunakan adalah data tahun 2011 hingga 2015.

B. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling guna mendapatkan sampel yang sesuai dengan kriteria yang telah ditentukan. Kriterianya adalah sebagai berikut:

a. Bank Umum Syairah yang menerbitkan laporan keuangannya yang telah diaudit.

b. Bank Umum Syairah tersebut menerbitkan laporan keuangan tahunan dengan periode 2011 hingga 2015.

C. Teknik Pengumpulan Data

data yang diperoleh dari media internet dan beberapa data yang telah dipublikasikan di www.idx.co.id, www.bi.go.id, serta www.ojk.go.id.

D. Jenis Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang diambil dari laporan tahunan (annual report) tahun 2011 hingga 2015 di Indonesia. Data ini diperoleh dari laporan keuangan pada website resmi masing masing bank syariah, publikasi dari Bank Indonesia yaitu www.bi.go.id, serta Publikasi dari Otoritas Jasa Keuangan yaitu www.ojk.go.id.

E. Definisi Operasional Variabel 1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel independen. Dalam penelitian ini peneliti menggunakan nilai perusahaan sebagai variabel dependen.

Non Performing Financing (NPF) yang disimbolkan dengan (Y). Nilai perusahaan diukur dengan menggunakan

NPF=� � � ℎ

� � � � x 100

2. Variabel Independen

Variabel independen merupakan variabel yang memengaruhi variabel dependen. Dalam penelitian ini peneliti menggunakan inflasi, GDP, ukuran bank, FAR, FDR, dan CAR sebagai variabel independennya.

a. Inflasi

Boediono (1990), menyatakan bahwa inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus-menerus. Inflasi juga bisa disebabkan oleh jumlah uang yang beredar terlalu banyak dibandingkan dengan barang-barang yang tersedia dipasaran, sehingga menurunkan nilai mata uang. Data Inflasi merupakan data dari BPS atau dari Bank Indonesia (BI), yang diambil dari januari 2011 hingga desember 2015.

b. Gross Domestic Product (GDP)

Gross Domestic Product (GDP) digunakan untuk mengukur semua

perekonomian suatu negara. Data diambil dari laporan pertumbuhan perkapita GDP negara Indonesia yang dipublikasikan oleh Badan Pusat Statistik, berupa data mulai dari tahun 2011 sampai 2015

Y = R + W + I + P Keterangan :

Y = pendapatan nasional R = rent = sewa

W = wage = upah/gaji I = interest = bunga modal P = profit = laba

c. Ukuran Bank (size)

Ukuran bank merupakan besarnya kekayaan dalam hal ini adalah total aset yang dimiliki oleh suatu bank. Ukuran bank dapat dinyatakan dalam total aset yang dimiliki bank. Semakin besarnya ukuran bank tersebut, maka bank memiliki kemampan yang lebih besar dalam penyaluran kreditnya kepada masyarakat, akan tetapi risiko yang dihadapi dalam penyaluran kredit juga semakin besar. Ukuran perusahaan dihitung dengan rasio bank size sebagai berikut:

d. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio merupakan rasio keuangan perusahaan perbankan yang digunakan untuk mengukur perbandingan antara kredit yang diberikan pada masyarakat dengan dana yang diterima bank. Ukuran seberapa jauh kemampuan bank dalam membiayai kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Dendawijaya, 2009:116). Rumus yang digunakan adalah:

FDR = � � � �

� �ℎ �� x 100%

e. Financing to Asset Ratio (FAR)

Financing to Assets Ratio menurut Abdullah (2004:126) mengukur kemampuan bank dalam memenuhi permintaan pembiayaan dengan perbandingan jumlah aset yang dimiliki oleh bank. Semakin tinggi FAR maka tingkat performa perkreditan semakin baik karena semakin besar komponen pinjaman yang diberikan dalam struktur total aktivanya. Rumus yang digunakan adalah:

FAR= � � �

� � x 100%

f. Capital Adequacy Ratio (CAR)

kerugian dana yang diakibatkan oleh kegiatan operasi bank. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 CAR dapat dirumuskan sebagai berikut:

CAR= � �

� � �� � � �� � x 100%

F. Teknik Analisis Data

1. Uji Asumsi Klasik

Sebelum melakukan analisis hipotesis terlebih dahulu dilaksanakan uji asumsi klasik analisis regresi linear berganda yaitu uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskesdastisitas. Setelah melakukan uji asumsi klasik, dan data yang teah di uji menunjukan tidak ada masalah maka bisa dilanjutkan dengan melakukan analisis regresi. Untuk pertama dilakukan adalah:

a. Uji Normalitas

menggunakan asumsi variabel pengganggu atau nilai residual berdistribusi normal.

Salah satu cara untuk melihat normalitas adalah secara visual melalui Normal P-P Plot. Dengan ketentuan jika titik-titik masih berada disekitar garis diagonal maka dapat dikatakan bahwa residual bernyebar normal. Adapun cara lain yaitu menggunakan Uji Kolmogorov Smirnov dengan ketentuan, setelah didapatkan hasil regresi, dilihat nilai signifikansi seluruh variabel independen, jika nilai signifikansinya lebih dari 0,05 maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai signifikasinya kurang dari 0,05 maka dapat disimpulkan bahwa residual menyebar tidak normal (Nazarudin dan Basuki, 2015).

b. Uji Autokorelasi

1. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

2. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada autokorelasi.

3. Nilai D-W di atas 2 berarti diindikasikan ada autokorelasi nega

c. Uji Multikolinearitas

Multikolinearitas adalah adanya hubungan linear peubah bebas X dalam model regresi ganda, jika hubungan linear antara peubah bebas X dalam model regresi ganda adalah korelasi sempurna maka peubah-peubah tersebut berkolerasi ganda sempurna (Nazarudin dan Basuki, 2015). Prasyarat pengujian pada model regresi adalah tidak terjadinya multikolinearitas atau hubungan linear antar variabel independen. Ghozali (2013) menyebutkan ada beberapa metode pengujian yang bisa digunakan diantaranya yaitu:

1. Menganalisis matrik korelasi variabel independen. Indikasi terjadinya multikolinearitas dapat dilihat dari korelasi antar variabel dependen yang cukup tinggi (umumnya diatas 0,90).

d. Uji Heterokesdatisitas

Model regresi yang baik adalah yang homokesdastisitas yaitu keadaan dimana variance dari residual suatu pengamatan sama dengan variance dari residual pengamatan lain. Apabila variance dari residual suatu pengamatan berbeda dengan variance dari residual pengamatan lain model regresi dikatakan heteroskedastisitas. Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas. Salah satunya dengan Uji Spearman Rho, Uji Spearman Rho dilakukan dengan cara meregresikan nilai absolut residual dengan variabel independen. Setelah didapatkan hasil regresi, dilihat nilai signifikansi seluruh variabel independen, jika tingkat signifikansinya lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas (Ghozali, 2013).

2. Uji Hipotesis

Penelitian ini menggunakan analisi regresi berganda untuk mengetahui ada atau tidaknya pengaruh dari variabel independen terhadap dependen. Karena terdapat dua atau lebih variabel independen yang akan diteliti sehingga persamaan regresi untuk penelitian ini adalah sebagai berikut:

NPF = a + b1I + b2 GDP + b3BZ + b4FDR + b5FAR + b6CAR + e Keterangan:

b = Koefisien arah regresi I = Inflasi

GDP = Gross Domestic Product BZ = Bank Size

FDR = Financing to Deposit Ratio FAR = Financing to Asset Ratio CAR = Capacity Adequecy Ratio

e = Error

a. Uji Koefisien Determinasi (Adjusted R Square)

Uji ini digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi antara 0 dan 1. Nilai koefisien determinasi yang kecil mengindikasikan terbatasnya kemampuan variabel independen dalam menjelaskan variabel dependen. Nilai koefisien determinasi yang semakin mendekati angka 1 menandakan bahwa kemapuan variabel independen dalam menjelaskan variabel dependen semakin jelas. b. Uji Nilai f

1) Jika nilai Sig. < 0,05 maka variabel independen berpengaruh signifikan terhadap variabel dependen secara bersama-sama atau secara simultan.

2) Jika nilai Sig. > 0,05 maka variabel independen tidak berpengaruh terhadap variabel dependen secara bersama-sama atau secara simultan.

c. Uji Nilai t

Uji nilai t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependennya. Kriteria dalam penerimaan hipotesis berdasarkan nilai signifikansi:

1) Jika nilai Sig. < 0,05 maka variabel independen berpengaruh signifikan terhadap variabel dependen.

38 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Penelitian ini menggunakan alat bantu yakni perangkat lunak SPSS versi 15.0. Adapun penjelasan hasil penelitian dan pembahasan adalah sebagai berikut ini:

A. Gambaran Umum Objek Penelitian

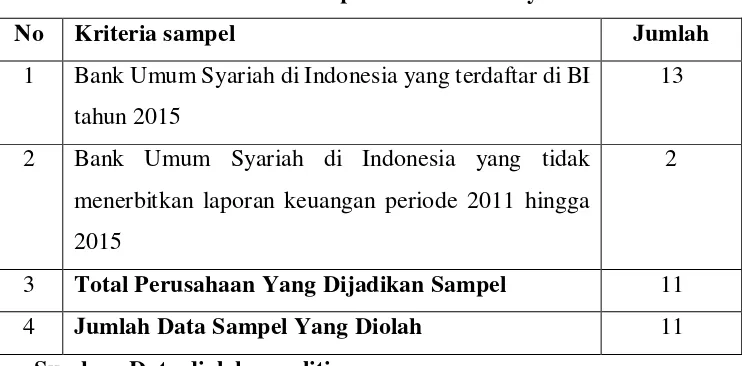

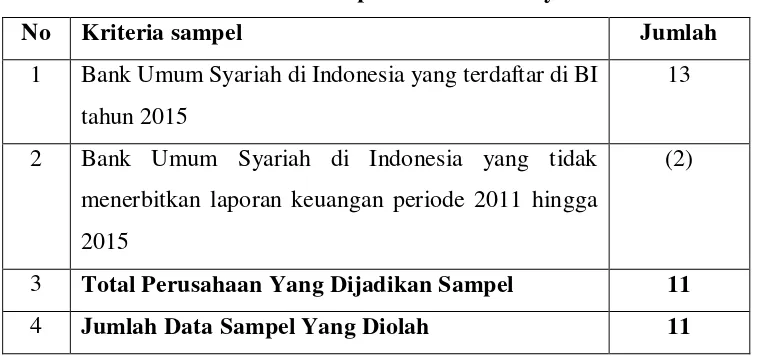

Peneliti menggunakan sampel seluruh bank umum syariah yang terdaftar di Bank Indonesia, yang telah menerbitkan laporan keuangan yang telah diaudit pada periode 2011 hingga 2015. Berdasarkan metode purposive sampling yang telah ditetapkan pada bab III, maka diperoleh jumlah sampel sebanyak 11 bank umum syariah yang memenuhi kriteria. Adapun pemilihan sampel adalah sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel Bank Umum Syariah di Indonesia

No Kriteria sampel Jumlah

1 Bank Umum Syariah di Indonesia yang terdaftar di BI tahun 2015

13

2 Bank Umum Syariah di Indonesia yang tidak menerbitkan laporan keuangan periode 2011 hingga 2015

2

3 Total Perusahaan Yang Dijadikan Sampel 11

4 Jumlah Data Sampel Yang Diolah 11

B. Uji Kualitas Data

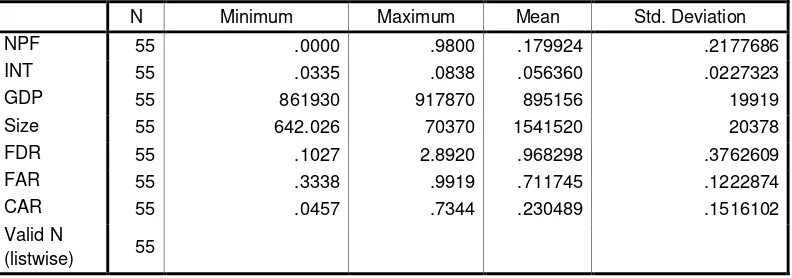

1. Analisis Statik Deskriptif

Statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan simpangan baku (standar deviation) dari variabel independen dan variabel dependen. Hasil statistik deskriptif ditunjukkan dalam Tabel 4.2

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPF 55 .0000 .9800 .179924 .2177686

INT 55 .0335 .0838 .056360 .0227323

GDP 55 861930 917870 895156 19919

Size 55 642.026 70370 1541520 20378

FDR 55 .1027 2.8920 .968298 .3762609

FAR 55 .3338 .9919 .711745 .1222874

CAR 55 .0457 .7344 .230489 .1516102

Valid N

(listwise) 55

*GDP dan Size bilangan dalam jumlah miliar Sumber: Output SPSS 15.0

Berdasarkan tabel 4.2 tersebut juga menunjukkan bahwa variabel terikat (dependen) jumlah NPF memiliki nilai minimum 0,000 atau 0% sedangkan untuk nilai maksimumnya sebesar 0,9800 atau 98%. Nilai rata-rata (mean) jumlah NPF sebesar 0,179924 dan ukuran penyebaran data dari rata-ratanya (standar deviasi) sebesar 0,2177686.

Variabel bebas inflasi (INF) memiliki nilai minimum 0,0335 atau 3,35% sedangkan untuk nilai maksimumnya sebesar 0,0838 atau 8,38%. Nilai rata-rata (mean) jumlah inflasi (INF) sebesar 0,056360 dan ukuran penyebaran data dari rata-ratanya (standar deviasi) sebesar 0,227323.

Variabel bebas gross domestic product (GDP) memiliki nilai minimum 861.93 (dalam miliar) sedangkan untuk nilai maksimumnya sebesar 917.87 (dalam miliar). Nilai rata-rata (mean) jumlah gross domestic product (GDP) sebesar 895.156 (dalam miliar) dan ukuran penyebaran data dari rata-ratanya (standar deviasi) sebesar 1992 (dalam miliar).

Variabel bebeas ukuran bank (size) memiliki nilai minimum 642.02 (dalam jutaan) sedangkan untuk nilai maksimumnya sebesar 703.7 (dalam jutaan). Nilai rata-rata (mean) jumlah ukuran bank (size) sebesar 154.15 (dalam jutaan) dan ukuran penyebaran data dari rata-ratanya (standar deviasi) sebesar 203.78 (dalam jutaan).

(mean) jumlah financing deposit ratio (FDR) sebesar 0,968298 dan ukuran penyebaran data dari rata-ratanya (standar deviasi) sebesar 0,3762609.

Variabel bebas financing asset ratio (FAR) memiliki nilai minimum 0,3338 sedangkan untuk nilai maksimunya sebesar 0,9919. Nilai rata-rata (mean) jumlah financing asset ratio (FAR) sebesar 0,711745 dan ukuran penyebaran data dari rata-ratanya (standar deviasi) sebesar 0,1222874.

Variabel bebas capital adequecy ratio (CAR) memiliki nilai minimum 0,0457 sedangkan untuk nilai maksimumnya sebesar 0,7344. Nilai rata-rata (mean) jumlah capital adequecy ratio (CAR) sebesar 0,230489 dan ukuran penyebaran data dari rata-ratanya (standar deviasi) sebesar 0,1516102. 2. Analisis Uji Asumsi Klasik

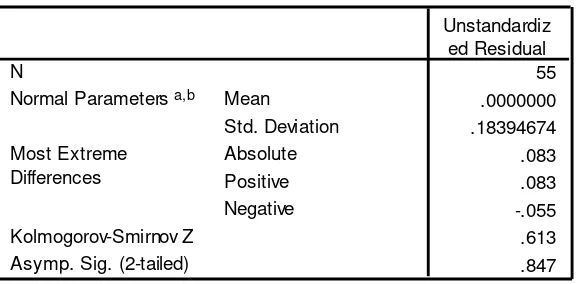

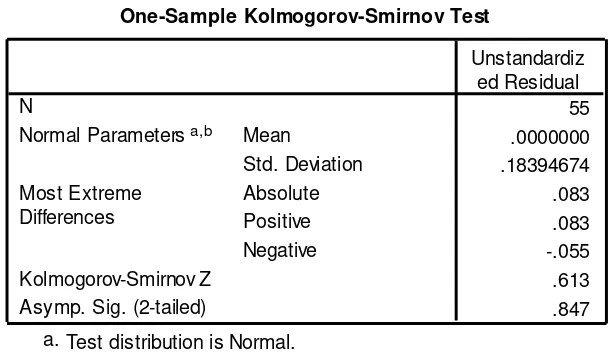

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normal atau tidak. Nilai residual dikatakan berdistribusi normal jika mendekati nilai rata-ratanya. Dalam penelitian ini menggunakan uji normalitas dengan uji Kolmogorov-Smirnov.

1. Uji Kolomogoriv-Smirnov

Tabel 4.3

Sumber: Outpur SPSS 15.0

Berdasarkan tabel 4.3 tersebut terlihat bahwa nilai Sig. (2-tailed) sebesar 0,847 > 0,05. Oleh sebab itu H0 diterima. Hal tersebut berarti nilai residual terstandarisasi dinyatakan menyebar secara normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah antara variabel pengganggu masing-masing variabel saling mempengaruhi dalam model regresi. Uji autokorelasi dalam penelitian ini dilakukan dengan pendekatan DW (Durbin-Watson). Hasil uji autokorelasi dalam penelitian ini ditunjukkan pada Tabel 4.4

Tabel 4.4

Sumber: Outpur SPSS 15.0

Berdasarkan Tabel 4.4 didapatkan hasil bahwa nilai DW sebesar 0,617. Nilai D-W antara -2 sampai +2 menunjukkan tidak adanya autokorelasi. Jadi, dapat disimpulkan data pada penelitian di Indonesia tidak terjadi autokorelasi.

c. Uji Multikolinieritas

Yaitu munculnya peluang diantara beberapa variabel bebas untuk saling berkorelasi, pada praktiknya multikolinieritas tidak dapat dihindari. Mengukur multikolinieritas dapat dilihat dari nilai Tolerance dan Variance Inflation Faktor (VIF). Tolerance mengukur variabilitas variabel independen lainnya. Jadi nilai tolerance yang rendah sama engan nilai VIF tinggi karena VIF = 1/tolerance. Nilai cut off yang umum dipakai untuk menunjukkan tidak adanya multikolinieritas adalah nilai tolerance > 0.10 atau sama dengan VIF < 10. Berikut adalah hasil dari uji Multikolinieritas pada tabel 4.5:

Model Summaryb

.535a .287 .197 .1951050 .617

Model

Predictors: (Constant), CAR, GDP, INT, Size, FAR, FDR a.

Tabel 4.5

Uji Multikolinieritas dengan Nilai Tolerance dan VIF (Variance Inflation Faktor)

Sumber: Outpur SPSS 15.0

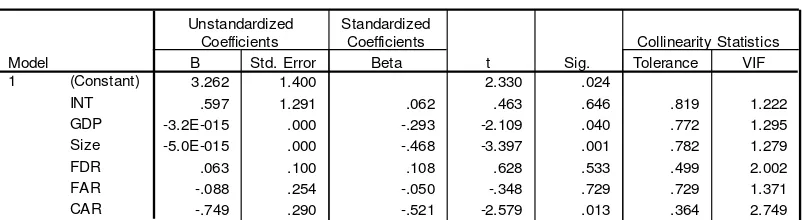

Berdasarkan tabel 4.5 diatas, nilai Tolerance variabel bebas Inflasi (INF) = 0,819, Gross Domestic Product (GDP) = 0,772, Bank Size = 0,782, Financing to Deposit Ratio (FDR) = 0.499, Financing to Asset Ratio (FAR) = 0,729, dan Capital Adequecy Ratio (CAR) = 0,364. Sedangkan nilai VIF variabel variabel bebas Inflasi (INF) = 1,222, Gross Domestic Product (GDP) = 1,295, Bank Size = 1,279, Financing to Deposit Ratio (FDR) = 2.002, Financing to Asset Ratio (FAR) = 1,371, dan Capital Adequecy Ratio (CAR) = 2,749. Dapat disimpulkan bahwa model regresi dinyatakan bebas dari multikolinearitas karena nilai tolerance > 0,1 dan nilai VIF < 10

Coefficientsa

3.262 1.400 2.330 .024

.597 1.291 .062 .463 .646 .819 1.222

-3.2E-015 .000 -.293 -2.109 .040 .772 1.295

-5.0E-015 .000 -.468 -3.397 .001 .782 1.279

.063 .100 .108 .628 .533 .499 2.002

-.088 .254 -.050 -.348 .729 .729 1.371

-.749 .290 -.521 -2.579 .013 .364 2.749

d. Uji Heteroskedastisitas

Heteroskedastisitas berarti ada varian variable pada model regresi yang tidak sama (konstan). Sebaliknya, jika varian variable pada model regresi memiliki nilai yang sama (konstan) maka disebut dengan homoskedastisitas. Yang diharapkan pada pada model regresi adalah yang homoskedastisitas. Masalah heteroskedasitas sering terjadi pada penelitian yang menggunakan data cross-section. Pada penelitian ini pengujian heteroskedastisitas menggunakan metode Uji Spearman Rho Berikut adalah hasil dari metode yang dilakukan:

1) Uji Spearman Rho

Tabel 4.6

Sumber: Output SPSS 15.0

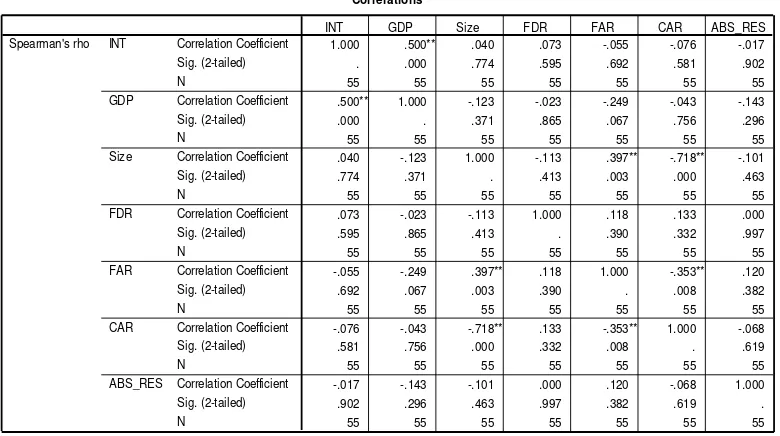

Correlations

1.000 .500** .040 .073 -.055 -.076 -.017 . .000 .774 .595 .692 .581 .902

55 55 55 55 55 55 55

.500** 1.000 -.123 -.023 -.249 -.043 -.143 .000 . .371 .865 .067 .756 .296

55 55 55 55 55 55 55

.040 -.123 1.000 -.113 .397** -.718** -.101 .774 .371 . .413 .003 .000 .463

55 55 55 55 55 55 55

.073 -.023 -.113 1.000 .118 .133 .000 .595 .865 .413 . .390 .332 .997

55 55 55 55 55 55 55

-.055 -.249 .397** .118 1.000 -.353** .120 .692 .067 .003 .390 . .008 .382

55 55 55 55 55 55 55

-.076 -.043 -.718** .133 -.353** 1.000 -.068 .581 .756 .000 .332 .008 . .619

55 55 55 55 55 55 55

-.017 -.143 -.101 .000 .120 -.068 1.000 .902 .296 .463 .997 .382 .619 .

INT GDP Size FDR FAR CAR ABS_RES

Berdasarkan tabel 4.6 terlihat nilai sig variabel bebas terhadap ABS_RES yaitu Inflasi (INF) = 0,902, Gross Domestic Product (GDP) = 0,296, Bank Size = 0,463, Financing to Deposit Ratio (FDR) = 0.997, Financing to Asset Ratio (FAR) = 0,382, dan Capital Adequecy Ratio (CAR) = 0,619. Dapat disimpulkan bahwa nilai sig lebih dari 0,05 sehingga masing masing variabel tersebut tidak terjadi gejala heteroskedastisitas.

2. Pengujian Hipotesis

a. Uji R square

Koefisien determinasi yang telah disesuaikan berarti bahwa koefisien tersebut telah dikoreksi dengan memasukkan jumlah variabel dan ukuran sampel yang digunakan. Dengan menggunakan koefisien determinasi yang disesuaikan maka nilai koefisien determinasi yang disesuaikan itu dapat naik atau turun oleh adanya penambahan variabel baru dalam model. Selengkapnya mengenai hasil uji Adj R2 dapat dilihat pada tabel 4.7 di bawah ini

Tabel 4.7

Sumber: Output SPSS 15.0

Besarnya angka Adjusted R Square adalah 0,197 atau sebesar 19,7%. Dapat disimpulkan bahwa pengaruh Inflasi (INF), Gross Domestic Product (GDP), Bank Size, Financing to Deposit Ratio (FDR), Financing to Asset Ratio (FAR), dan Capital Adequecy Ratio (CAR) terhadap perubahan rasio Non Performing Financing pada Bank Umum Syariah di Indonesia adalah 19,7%, sedangkan sisanya sebesar 80,3% (100% - 19,7%) dipengaruhi oleh variabel-variabel lain yang tidak dimasukkan ke dalam penelitian ini.

Model Summaryb

.535a .287 .197 .1951050 .617

Model

Predictors: (Constant), CAR, GDP, INT, Size, FAR, FDR a.

b. Uji Nilai f

Uji Fhitung digunakan untuk menguji pengaruh secara simultan variable; bebas terhadap variabel terikatnya atau untuk menguji ketepatan model (goodness of fit). Jika variabel bebas memiliki pengaruh secara simultan (bersama-sama) terhadap variabel terikat maka model persamaan regresi masuk dalam kriteria cocok atau fit. Sebaliknya, jika tidak terdapat pengaruh secara simultan maka masuk dalam kategori tidak cocok atau not fit.

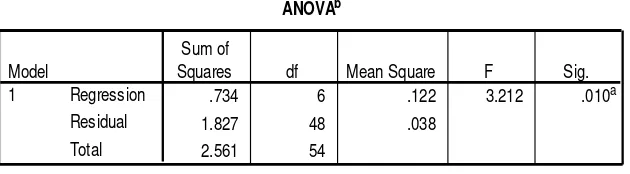

Adapun cara pengujian dalam uji F ini, yaitu dengan menggunakan suatu tabel yang disebut dengan Tabel ANOVA (Analysis of Variance) dengan melihat nilai signifikasi (Sig < 0,05 atau 5 %). Jika nilai signifikasi > 0.05 maka H1 ditolak, sebaliknya jika nilai signifikasi < 0.05 maka H1 diterima. Berikut adalah tabel ANOVA pada tabel 4.8:

Tabel 4.8

Sumber: Output SPSS 15.0

Berdasarkan tabel 4.6 di atas nilai Fhitung diperoleh 3,212 dengan tingkat signifikan 0,010, karena tingkat signifikasi lebih kecil dari 0,05

ANOVAb

Squares df Mean Square F Sig.

Predictors: (Constant), CAR, GDP, INT, Size, FAR, FDR a.

maka H0 ditolak atau H1 diterima. Dapat disimpulkan bahwa variabel independen yaitu Inflasi (INF), Gross Domestic Product (GDP), Bank Size, Financing to Deposit Ratio (FDR), Financing to Asset Ratio

(FAR), dan Capital Adequecy Ratio (CAR) berpengaruh secara simultan atau bersama-sama terhadap variabel dependen yaitu Non Performing Financing (NPF).

c. Uji nilai t

Setelah melakukan uji koefisien regresi secara keseluruhan, maka langkah selanjutnya adalah menghitung koefisien regresi secara individu atau uji t. Uji t digunakan untuk mengetahui ada tidaknya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen yang diuji pada tingkat signifikasi 0.05 maka variabel independen berpengaruh terhadap variabel dependen. Berikut adalah hasil pengujian hipotesis dengan uji t pada tabel 4.9 di bawah ini

Tabel 4.9

Sumber: Output SPSS 15.0

Coefficientsa

3.262 1.400 2.330 .024

.597 1.291 .062 .463 .646 .819 1.222

-3.2E-015 .000 -.293 -2.109 .040 .772 1.295

-5.0E-015 .000 -.468 -3.397 .001 .782 1.279

.063 .100 .108 .628 .533 .499 2.002

-.088 .254 -.050 -.348 .729 .729 1.371

-.749 .290 -.521 -2.579 .013 .364 2.749

Berdasarkan pengujian pada Tabel 4.7 dapat dirumuskan model regresi sebagai berikut:

Y = 3,262 + 0,597X1 – 3,2E-015X2 – 5,0E-015X3 + 0,63X4 – 0,88X5 – 0,749X6 + 1,400

Berdasarkan tabel yang sama yaitu Tabel 4.17 hasil pengujian hipotesis satu sampai dengan enam dijelaskan sebagai berikut ini:

1. Pengujian Hipotesis Pertama (H1)

Hasil uji parsial Tabel 4.7 menunjukkan variabel inflasi (INF) mempunyai nilai sig 0.646 > 0.05 dan arah koefisien regresi positif 0.597 yang berarti variabel inflasi (INF) tidak berpengaruh terhadap pembiayaan bermasalah. Dengan demikian hipotesis pertama (H1) yang menyatakan bahwa Inflasi berpengaruh positif terhadap pembiayaan bermasalah pada bank syariah di Indonesia dinyatakan ditolak.

2. Pengujian Hipotesis Kedua (H2)

negatif terhadap pembiayaan bermasalah pada bank syariah di Indonesia dinyatakan ditolak.

3. Pengujian Hipotesis Ketiga (H3)

Hasil uji parsial menunjukan variabel ukuran bank (size) mempunyai nilai sig 0.001 < 0.05 dan arah koefisien regresi negatif 5.0E-015 yang berarti variabel ukuran bank (size) berpengaruh negatif terhadap pembiayaan bermasalah. Dengan demikian hipotesis ketiga (H3) yang menyatakan ukuran bank berpengaruh positif terhadap pembiayaan bermasalah pada bank syariah di Indonesia dinyatakan ditolak.

4. Pengujian Hipotesis Keempat (H4)

Hasil uji parsial menunjukan variabel Financing to Deposit Ratio (FDR) mempunyai nilai sig 0.533 > 0.05 dan arah koefisien regresi positif 0,630 yang berarti variabel Financing to Deposit Ratio (FDR) tidak berpengaruh terhadap pembiayaan bermasalah. Dengan demikian hipotesis ketiga (H4) yang menyatakan Financing to Deposit Ratio (FDR) berpengaruh negatif terhadap pembiayaan bermasalah pada bank syariah di Indonesia dinyatakan ditolak.

5. Pengujian Hipotesis Kelima (H5)

(FAR) tidak berpengaruh terhadap pembiayaan bermasalah. Dengan demikian hipotesis ketiga (H5) yang menyatakan Financing to Asset Ratio (FAR) berpengaruh positif terhadap pembiayaan bermasalah pada bank syariah di Indonesia dinyatakan ditolak.

6. Pengujian Hipotesis Keenam (H6)

3. Ringkasan Seluruh Hasil Pengujian Hipotesis

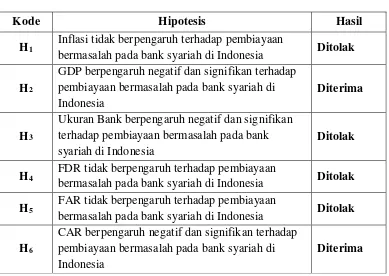

Berikut ini merupakan ringkasan hasil pengujian hipotesis yang akan dijelaskan pada tabel 4.9

TABEL 4.10

Kode Hipotesis Hasil

H1 Inflasi tidak berpengaruh terhadap pembiayaan

bermasalah pada bank syariah di Indonesia Ditolak H2

GDP berpengaruh negatif dan signifikan terhadap pembiayaan bermasalah pada bank syariah di Indonesia

Diterima

H3

Ukuran Bank berpengaruh negatif dan signifikan terhadap pembiayaan bermasalah pada bank syariah di Indonesia

Ditolak

H4 FDR tidak berpengaruh terhadap pembiayaan

bermasalah pada bank syariah di Indonesia Ditolak H5 FAR tidak berpengaruh terhadap pembiayaan

bermasalah pada bank syariah di Indonesia Ditolak H6

CAR berpengaruh negatif dan signifikan terhadap pembiayaan bermasalah pada bank syariah di Indonesia

Diterima

4. Pembahasan

a. Hubungan Inflasi Terhadap Pembiayaan Bermasalah Pada Bank Syariah

cenderung kesulitan mengembalikan dana kepada Bank. Inflasi yang tinggi dan tidak stabil akan berdampak buruk terhadap kondisi sosial dan perekonomian masyarakat. Pendapatan rill masyarakat akan cenderung menurun sehingga berpengaruh terhadap standar hidup masyarakat.

Hasil uji regresi menunjukkan bahwa struktur inflasi tidak berpengaruh terhadap pembiayaan bermasalah yang berarti hasil penelitian menolak hipotesis kesatu (H1) 0.646 > 0.05. Inflasi yang berpotensi meningkatkan suku bunga kredit tidak akan memiliki pengaruh terhadap pembiayaan yang disalurkan oleh bank syariah. Berbeda dengan bank konvesional dimana masih mengacu kepada suku bunga yang ditetapkan oleh Bank Indonesia, sehingga masyarakat akan membayar lebih tinggi jika terjadinya peningkatan suku bunga kredit yanag fluktuatif.

perlahan-lahan, yang artinya secara jangka pendek masyarakat tidak akan merasakan langsung dampak dari inflasi yang tejadi.

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Poerty dan Sanrego (2011) dan Febrianti (2015) dengan hasil inflasi tidak berpengaruh terhadap variabel pembiayaan bermasalah.

b. Hubungan Gross Domestic Product (GDP) Terhadap Pembiayaan Bermasalah Pada Bank Syariah

Gross domestic product atau GDP mengambarkan tingkat aktivitas ekonomi suatu negara yaitu jumlah barang dan jasa yang diproduksi untuk sebuah pasar. Yang artinya bahwa dengan pertumbuhan GDP yang baik akan meningkatkan pertumbuhan ekonomi setiap negara pula. Davis dan Zhu menyatakan (dalam Rahmawulan, 2008) bahwa pertumbuhan GDP mempunyai dampak terhadap kualitas pinjaman yang diberikan oleh perbankkan. Hasil uji parsial menunjukkan bahwa gross domestic product berpengaruh negatif dan signifikan terhadap pembiayaan bermasalah yang berarti hasil penelitian menerima hipotesis kedua (H2) 0.040 < 0.05.

menghailkan keuntungan yang baik, sehingga akan meningkatakan cash flow pada bank. Menurut Nasution dan Wiliasih (2007) disaat GDP meningkat transaksi ekonomi, serta bisnis dimasyarakat juga akan semakin intens sehingga menghasilakan pendapatan ekonomi yang lebih baik. Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Jimenez dan Saurina (2005), Soebagio (2005), Poetry dan Sanrego (2011) dengan hasil gross domestic product berpengaruh negatif dan signifikan terhadap variabel pembiayaan bermasalah.

c. Hubungan Ukuran Bank Terhadap Pembiayaan Bermasalah Pada Bank Syariah

Ukuran bank merupakan besar kecilnya bank yang di cerminkan melalui total aset dan kepemilikan modal sendiri (Ranjan dan Dahl, 2003). Menurut Pramudita (2014) Semakin besarnya ukuran bank, volume kredit yang diberikan oleh bank juga akan semakin besar. Maka risiko yang kredit yang dihadapi oleh bank juga akan semkin besar. Hasil uji regresi menunjukkan bahwa ukuran bank berpengaruh negatif dan signifikan terhadap pembiayaan bermasalah yang berarti hasil penelitian menolak hipotesis ketiga (H3) 0.001 < 0.05.