1

Assalamu’alaikum

Warohmatullohi

2

Terima Kasih Kepada Yang Terhormat :

Dosen Pembimbing :

Rizki Zulfikar SE., M.Si

Dosen Penguji

Linna Ismawati, SE., M.Si

3

Oleh :

Sandi Akhmad Solihin

21208080

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

2012

4

Dunia usaha sangat tergantung sekali dengan masalah pendanaan dan pembiayaan

dalam menjalankan suatu usaha, pentingnya suatu pendanaan tersebut karena setiap

perusahaan sangat membutuhkan sekali biaya modal yang diperlukan untuk

bersaing dan berkompetisi dengan perusahaan yang lainnya. Modal yang dimiliki

oleh suatu perusahaan harus sesuai dengan apa yang dibutuhkan oleh perusahaan

tersebut, tujuan utama dari suatu usaha adalah mendapatkan keuntungan atau

profit yang tinggi dengan mengeluarkan biaya modal yang minimal.

Tujuan perusahaan dalam jangka panjang adalah untuk mengoptimumkan nilai

perusahaan dengan penggunaan modal yang minimum. Semakin tinggi nilai

perusahaan semakin sejahtera pemilik perusahaan. Penggunaan kebijakan hutang

bisa digunakan untuk meningkatkan nilai perusahaan, namun kebijakan hutang

juga tergantung dari tingkat profitabilitas yang dihasilkan oleh perusahaan. Artinya

perusahaan besar dan mampu menghasilkan tingkat profitabilitas yang stabil relative

lebih mudah untuk mengakses dana di pasar modal maupun dari pihak lembaga

keuangan yang lainnya. Oleh karena itu, mengkaitkan struktur modal dengan

profitabilitas dan nilai perusahaan menjadi relevan.

5

Fenomena Penelitian

struktur modal, profitabilitas dan nilai perusahaan PT. Telekomunikasi Indonesia Tbk setiap tahunnya

cenderung berfluktuasi. Kondisi yang cukup signifikan terjadi pada tahun 2011 kuartal tiga dan empat di

mana tingkat profitabilitas dan nilai perusahaan pada PT. Telekomunikasi Inodnesia Tbk pada tahun

2011 kuartal tiga dan empat turun menjadi satu digit dari kuartal sebelumnya yang asalnya dua digit.

Hal tersebut terjadi kemungkinan disebabkan oleh munculnya perusahaan-perusahaan baru yang

bergerak dibidang pertelekomunikasian, ataupun adanya faktor-faktor lain yang mempengaruhi seperti

kondisi keuangan perusahaan yang kurang bagus, yaitu seperti kurangnya modal yang dimiliki

perusahaan untuk bersaing dengan perusahaan yang lainnya yang bergerak dibidang yang sama.

Perusahaan harus mencari biaya tambahan dari pihak luar perusahaan untuk menambah modal dan

untuk membiayai asset yang dimilki oleh perusahaan dengan cara berhutang kepada pihak lain,

sehingga keuntungan yang didapat perusahaan sebagian besar digunakan untuk membayar hutang

perusahaan kepada pihak lain, maka tingkat profitabilitas yang didapat oleh perusahaan menjadi sedikit

dan perusahaan akan mengalami kerugian.

Tahun

Struktur Modal

(DAR) (%)

Profitabilitas

(ROA) (%)

Nilai Perusahaan

(PER) (x)

2004 (Q1)

54.32

9.49

12.10

Q2

54.23

3.45

10.61

Q3

56.81

5.15

14.55

Q4

57.65

9.00

14.75

2005 (Q1)

57.65

9.00

13.47

Q2

52.94

2.91

14.80

Q3

54.12

4.35

15.28

Q4

51.97

9.72

15.43

2006 (Q1)

51.97

9.72

18.04

Q2

46.79

5.41

10.70

Q3

48.68

8.50

13.75

Q4

49.22

13.49

16.56

2007 (Q1)

49.22

13.49

16.15

Q2

53.18

12.48

16.56

Q3

55.22

8.27

16.74

Tahun

Struktur Modal

(DAR) (%)

Profitabilitas (ROA)

(%)

Nilai Perusahaan

(PER) (x)

2008 (Q1)

47.80

12.78

14.86

Q2

48.60

12.90

15.28

Q3

55.43

7.33

11.44

Q4

55.79

8.65

11.80

2009 (Q1)

51.88

10.36

12,80

Q2

48.10

2.69

15.38

Q3

54.75

6.4

14.43

Q4

50.35

9.76

15.36

2010 (Q1)

48.82

11.61

14.32

Q2

44.35

2.87

13.98

Q3

45.50

5.70

14.10

Q4

46.40

8.92

13.46

2011 (Q1)

43.44

11.56

12.84

Q2

43.44

11.56

13.46

Q3

44.62

8.05

9.53

Masalah yang terjadi pada PT. Telekomunikasi Indonesia

Tbk adalah mengenai struktur modal, tingkat profitabilitas,

dan nilai perusahaan tahun 2004 sampai tahun 2011 yang

cenderung berfluktuasi. Kondisi yang cukup signifikan

terjadi pada tahun 2011 kuartal 3 dan kuartal 4, dimana

stuktur modal dan tingkat profitabilitas kondisinya tetap

tetapi nilai perusahaan mengalami penurunan, seharusnya

dengan meningkatknya struktur modal maka tingkat

1.

Bagaimana perkembangan struktur modal pada PT.

Telekomunikasi Indonesia Tbk.

2.

Bagaimana perkembangan profitabilitas pada PT.

Telekomunikasi Indonesia Tbk.

3.

Bagaimana perkembangan nilai perusahaan pada PT.

Telekomunikasi Indonesia Tbk.

4.

Seberapa besar pengaruh struktur modal terhadap

profitabilitas pada PT. Telekomunikasi Indonesia Tbk.

5.

Seberapa besar pengaruh struktur modal dan

1.

Untuk mengetahui perkembangan struktur modal pada PT.

Telekomunikasi Indonesia Tbk.

2.

Untuk mengetahui perkembangan profitabilitas pada PT.

Telekomunikasi Indonesia Tbk.

3.

Untuk mengetahui perkembangan nilai perusahaan pada

PT. Telekomunikasi Indonesia Tbk.

4.

Untuk menganalisis besarnya pengaruh struktur modal

terhadap profitabilitas pada PT. Telekomunikasi Indonesia

Tbk.

5.

Untuk menganalisis besarnya pengaruh struktur modal dan

profitabilitas secara parsial dan simultan terhadap nilai

perusahaan pada PT. Telekomunikasi Indonesia Tbk.

Kajian Pustaka

Struktur Modal (X1)

Struktur modal adalah rasio total utang dengan total aktiva yang biasa

disebut rasio utang (

debt ratio

),mengukur persentase besarnya dana

yang berasal dari utang

”.

Sutrisno (2009:217)

Profitabilitas (X2)

Profitabilitas atau keuntungan merupakan hasil dari kebijaksanaan yang

diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar

tingkat keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar

tingkat keuntungan menunjukkan semakin baik manajemen dalam

mengelola perusahaan.

Sutrisno (2009:222)

Nilai Perusahaan (Y)

Nilai perusahaan adalah

nilai jual sebuah perusahaan sebagai suatu

bisnis

Hubungan Antara Struktur Modal dengan Profitabilitas

Hubungan Antara Struktur Modal dengan Nilai Perusahaan

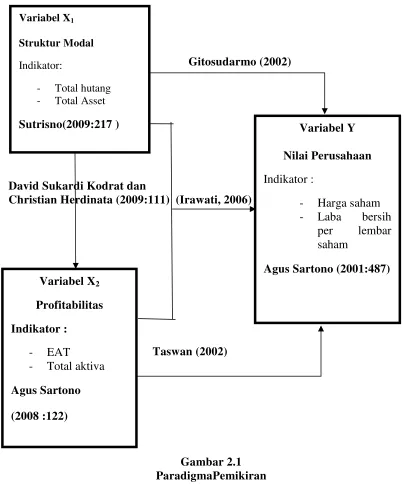

Menurut Gitosudarmo (2002) aturan struktur finansial konservatif menghendaki

agar perusahaan dalam keadaan bagaimanapun jangan mempunyai hutang yang

lebih besar daripada jumlah modal sendiri, atau dapat diartikan bahwa

sebanyak-banyaknya modal asing harus sama besar dengan modal sendiri.

Sedangkan menurut konsep

cost

of capital

, perusahaan akan berusaha untuk

memperoleh struktur modal yang dapat meminimumkan biaya penggunaan

modal rata. Hal ini berarti bahwa untuk meminimumkan biaya modal

rata-rata atau mengoptimalkan nilai perusahaan tidak seharusnya didasarkan pada

komposisi jumlah modal asing lebih sedikit dari jumlah modal sendiri.

Hubunga n Antara Profitabilitas dengan Nilai Perusahaan

Soliha dan Taswan (2002)

berpendapat bahwa profit yang tinggi memberikan

Hubungan Antara Struktur Modal, Profitablitas , dengan Nilai Perusahaan

Leverage

keuangan merupakan penggunaan dana yang menyebabkan perusahaan

harus menanggung beban tetap dengan tujuan untuk meningkatkan atau

mengoptimalkan pendapatan per lembar saham. Apabila hasil pengembalian atas

aktiva lebih besar daripada biaya hutang, maka

leverage

tersebut menguntungkan dan

hasil pengembalian atas modal dengan pengembalian ini juga meningkat. Begitu juga

sebaliknya bila hasil pengembalian atas aktiva lebih kecil dari biaya hutang, maka

leverage

akan mengurangi hasil pengembalian modal

(Irawati, 2006).

Struktur Modal

X

1

Total Hutang

Total Asset

Sutrisno

(2009 : 217)

Profitabilitas

X

2

Laba Sebelum pajak

Total Asset

Sutrisno (2009 : 222)

Nilai Perusahaan

Y

Harga Saham

Laba per lembar saham

Agus Sartono,

(20011: 487)

David Sukardi Kodrat dan Christian Herdinata (2009:111)

Gitosudarmo (2002)

Irawati, (2006)

Taswan (2002)

Struktur Modal berpengaruh terhadap profitabilitas pada

PT. Telekomunikasi Indonesia Tbk.

Struktur Modal secara parsial berpengaruh terhadap nilai

perusahaan pada PT. Telekomunikasi Indonesia Tbk.

Profitabilitas secara parsial berpengaruh terhadap nilai

perusahaan pada PT. Telekomunikasi Indonesia Tbk.

Struktur modal dan profitabilitas berpengaruh secara

simultan terhadap nilai perusahaan pada PT.

Telekomunikasi Indonesia Tbk

”.

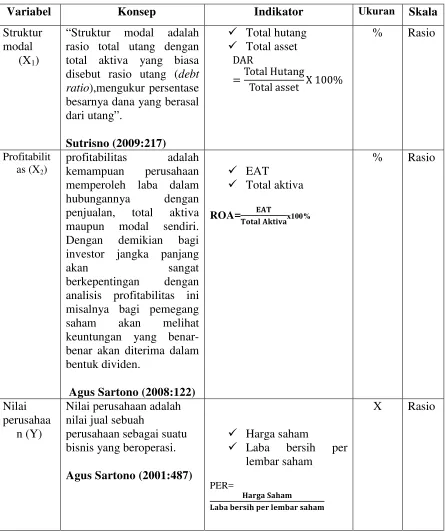

Variabel

Konsep Variabel

Indikator

Ukuran

Skala

Struktur

modal

(X1)

Struktur modal adalah

rasio total utang dengan

total aktiva yang biasa

disebut rasio utang (

debt

ratio

),mengukur

persentase besarnya dana

yang berasal dari utang

”.

Sutrisno (2009:217)

•

Total hutang

•

Total asset

DAR = Total hutang x 100%

Total Asset

%

Rasio

Profitabilit

as (X2)

Profitabilitas atau keuntungan

merupakan

hasil

dari

kebijaksanaan yang diambil

oleh

manajemen.

Rasio

keuntungan untuk mengukur

seberapa

besar

tingkat

keuntungan

yang

dapat

diperoleh oleh perusahaan.

Semakin

besar

tingkat

keuntungan

menunjukkan

semakin

baik

manajemen

dalam mengelola perusahaan.

Sutrisno (2009:222)

Laba Sebelum Pajak

Total Asset

ROA=Laba sebelum Pajak x100%

Total Asset

Nilai

perusah

aan

(Y)

Nilai perusahaan adalah

nilai jual sebuah

perusahaan sebagai suatu

bisnis yang beroperasi.

Agus Sartono (2011:487)

•

Harga saham

•

Laba per lembar saham

PER=

Harga Saham

Laba Per lembar saham

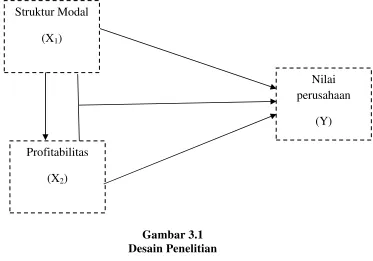

Objek Penelitian

Struktur Modal, Profitabilitas, dan Nilai Perusahaan

Metode Penelitian

Deskriptive dan verifikative

Sumber Data

Data Sekunder

Metode

Pengumpulan

Data

Dokumentasi : Mempelajarai dokumen-dokumen

yang berkenaan dengan laporan keuangan.

Observasi : Mengujungi website perusahaan dengan

mengakses www.telkom.co.id

Populasi dan

Sampel

Populasinya adalah seluruh laporan keuangan berupa

neraca, laporan laba - rugi tahun 2004

–

2011.

Pengambilan sampel dilakukan secara

Nonprobability Sampling dengan cara Sensus atau

Sampling jenuh

yaitu semua anggota populasi

dijadikan sebagai sampel.

Unit Penelitian

PT. Telekomunikasi Indonesia Tbk.

Rancangan

Analisis

Analisis jalur

Analisis Korelasi

Koefisien Determinasi

20

[image:20.720.40.707.58.528.2]Analisis Deskriptif

Tabel 2

Perkembangan Struktur Modal (DAR)

PT. Telekomunikasi Indonesia Tbk

Periode 2004-2011

Tahun Kuartal Struktur Modal

(DAR)

Perubahan

2004 Q1 54.32 -

Q2 54.23 -0.09

Q3 56.81 2.58

Q4 57.65 0.84

2005 Q1 57.65 0

Q2 52.94 -4.71

Q3 52.94 0

Q4 51.97 -0.97

2006 Q1 51.97 0

Q2 46.79 -5.18

Q3 46.79 0

Q4 49.22 2.43

2007 Q1 49.22 0

Q2 47.62 -1.6

Q3 55.22 7.6

Q4 47.8 -7.42

2008 Q1 47.8 0

Q2 47.53 -0.27

Q3 55.43 7.9

Q4 51.88 -3.55

2009 Q1 51.88 0

Q2 48.1 -3.78

Q3 54.75 6.65

Q4 50.35 -4.4

2010 Q1 48.82 -1.53

Q2 44.35 -4.47

Q3 49.9 5.55

Q4 46.4 -3.5

2011 Q1 43.44 -2.96

Q2 43.44 0

Q3 44.62 1.18

Q4 44.62 0

22

Tabel 3

Perkembangan Profitabilitas (LDR)

PT. Telekomunikasi Indonesia Tbk

Periode 2004-2011

Tahun Kuartal Profitabilitas (ROA) Perubahan 2004 Q1 9.49 -

Q2 3.45 -6.04

Q3 5.15 1.7

Q4 9 3.85

2005 Q1 9 0

Q2 2.91 -6.09

Q3 2.91 0

Q4 9.72 6.81

2006 Q1 9.72 0

Q2 5.41 -4.31

Q3 5.41 0

Q4 13.49 8.08

2007 Q1 13.49 0

Q2 4.01 -9.48

Q3 8.27 4.26

Q4 12.78 4.51

2008 Q1 12.78 0

Q2 15.66 2.88

Q3 7.33 -8.33

Q4 10.36 3.03

2009 Q1 10.36 0

Q2 2.69 -7.67

Q3 6.4 3.71

Q4 9.76 3.36

2010 Q1 11.61 1.85

Q2 2.87 -8.74

Q3 6.06 3.19

Q4 8.92 2.86

2011 Q1 11.56 2.64

Q2 11.56 0

Q3 8.05 -3.51

Q4 8.05 0

24

Tabel 4

Perkembangan Nilai Perusahaan (PER)

PT. Telekomunikasi Indonesia Tbk

Periode 2004-2011

Tahun Kuartal Nilai Perusahaan

(PER)

Perubahan

2004 Q1 12.1 -

Q2 10.61 -1.49

Q3 14.55 3.94

Q4 14.75 0.2

2005 Q1 13.47 -1.28

Q2 16.32 2.85

Q3 16.32 0

Q4 15.43 -0.89

2006 Q1 18.04 2.61

Q2 10.7 -7.34

Q3 10.7 0

Q4 16.56 5.86

2007 Q1 16.15 -0.41

Q2 16.56 0.41

Q3 16.74 0.18

Q4 15.63 -1.11

2008 Q1 14.86 -0.77

Q2 11.45 -3.41

Q3 11.44 -0.01

Q4 12.8 1.36

2009 Q1 12.8 0

Q2 15.38 2.58

Q3 14.43 -0.95

Q4 15.36 0.93

2010 Q1 14.32 -1.04

Q2 13.98 -0.34

Q3 15.45 1.47

Q4 13.46 -1.99

2011 Q1 12.84 -0.62

Q2 13.46 0.62

Q3 9.53 -3.93

Q4 8.65 -0.88

Koefisien korelasi antara struktur modal (X1) dengan

Profitabilitas (X2) adalah sangat rendah dan tidak

signifikan.

CORRELATION = -0,174

SIGNIFIKAN = 0,341

Koefisien korelasi antara struktur modal (X1) dengan

Nilai Perusahaan (Y) adalah kuat dan tidak

signifikan.

CORRELATION = 0,269

SIGNIFIKAN = 0, 137

Koefisien korelasi Profitabilitas (X2) dengan Nilai

Perusahaan (Y) adalah kuat dan tidak signifikan.

CORRELATION = 0,023

SIGNIFIKAN =

0,901

28

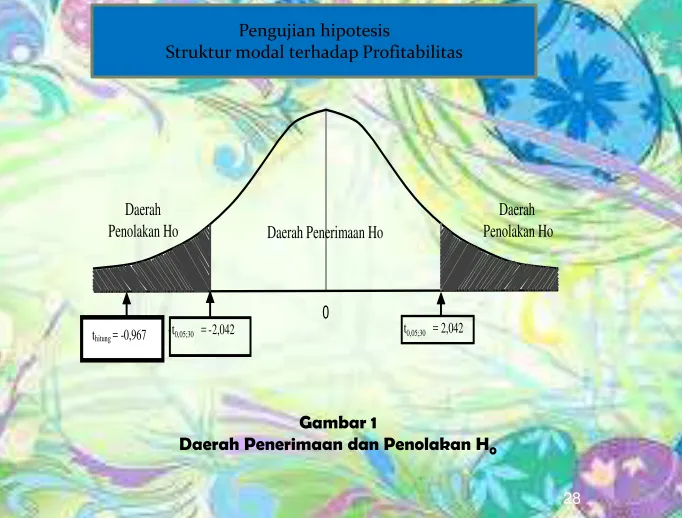

Pengujian hipotesis

Struktur modal terhadap Profitabilitas

[image:28.720.28.710.13.531.2]Gambar 1

Daerah Penerimaan dan Penolakan H

0Daerah

Penolakan Ho

Daerah

Penolakan Ho

Daerah Penerimaan Ho

0

t

0,05;30= 2,042

-

t

0,05;30=

-

2,042

29

Pengujian hipotesis

Rasio kecukupan modal (CAR) terhadap Likuiditas

(LDR)

Daerah

Penolakan Ho Daerah

Penolakan Ho

Daerah Penerimaan Ho

0

-0,0895

Koefisien Jalur Pengaruh Struktur Modal dan

Profitabilitas Terhadap Nilai Perusahaan

Coefficients

a

Model

Unstandardized Coefficients

Standardized

Coefficients

B

Std. Error

Beta

1

(Constant)

5.687

5.318

struktur_modal

.156

.100

.281

Profitabilitas

.047

.118

.072

Koefisien Determinasi

Koefisien determinasi pengaruh Struktur modal dan

Profitabilitas terhadap Nilai Perusahaan

Model Summary

bModel

R

R Square

Adjusted R

Square

Std. Error of

the Estimate

1

.278

a.077

.014

2.31280

a. Predictors: (Constant), Profitabilitas, struktur_modal

31

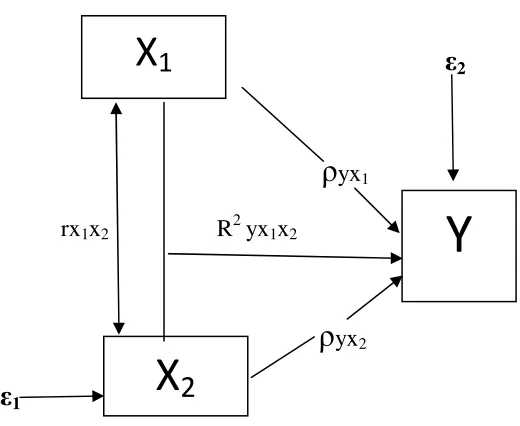

Koefisien Jalur Pengaruh Struktur Modal dan Profitabilitas

Terhadap Nilai Perusahaan

Struktur

Modal

(X1)

Profitabilitas

(X2)

Nilai Perusahaan

(Y)

r

x1x2= -

0,174

py

= 0,923

R

2yx1x2

= 0,077

pyx1

=

0, 281

pyx2 =

0,072

32

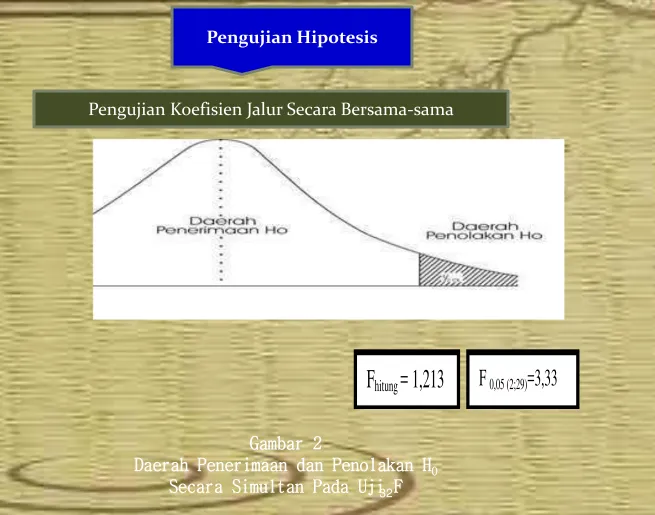

Pengujian Hipotesis

Pengujian Koefisien Jalur Secara Bersama-sama

[image:32.720.50.705.11.526.2]Gambar 2

Daerah Penerimaan dan Penolakan H

0Secara Simultan Pada Uji F

33

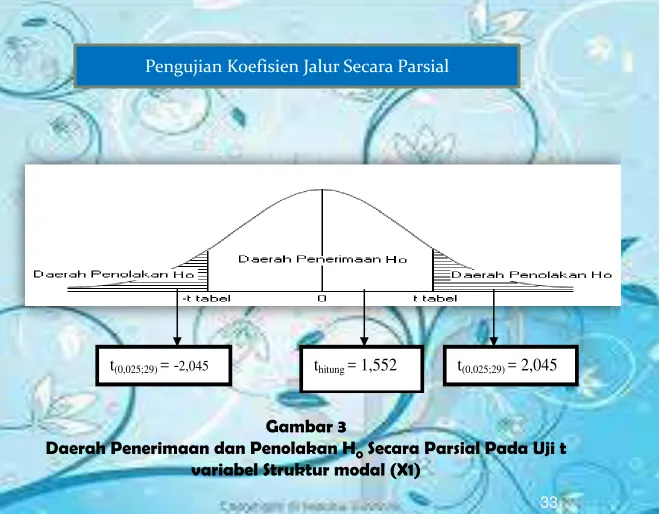

Pengujian Koefisien Jalur Secara Parsial

[image:33.720.51.710.9.523.2]Gambar 3

Daerah Penerimaan dan Penolakan H

0Secara Parsial Pada Uji t

variabel Struktur modal (X1)

34

Besar pengaruh struktur modal terhadap nilai perusahaan pada

PT. Telekomunikasi Indonesia Tbk.

Pengaruh Struktur

Modal terhadap Nilai

Perusahaan Secara

langsung

=

P

YX1. P

YX1=

0,281x 0.281

= 0,078961

Pengaruh Struktur

Modal terhadap Nilai

Perusahaan secara

tidak langsung

=

P

YX1.r

X1X2.P

YX2=

0,281 x (-0,174)

x 0,072

= -0,0035204

Pengaruh Total

0.0754406

H0 : YX2 = 0 Likuiditas (LDR) tidak berpengaruh terhadap pengembalian laba (ROA) pada PT. Bank Negara Indonesia (Persero) Tbk. H1 : YX2 0 Likuiditas (LDR) berpengaruh terhadap pengembalian laba

(ROA) pada PT. Bank Negara Indonesia (Persero) Tbk.

35

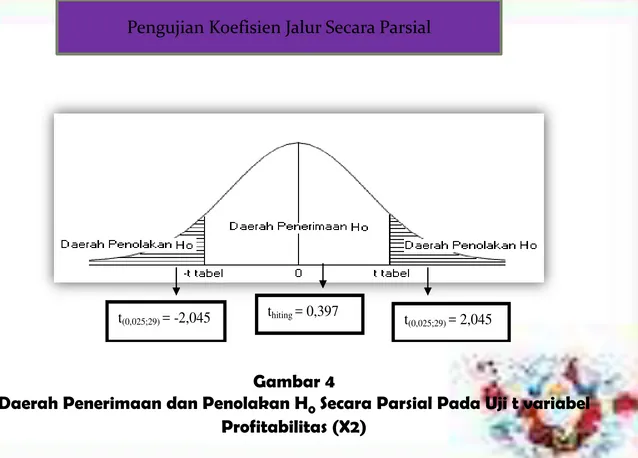

Pengujian Koefisien Jalur Secara Parsial

[image:35.720.63.701.36.494.2]Gambar 4

Daerah Penerimaan dan Penolakan H

0Secara Parsial Pada Uji t variabel

Profitabilitas (X2)

36

Besar pengaruh Profitabilitas terhadap Nilai Perusahaan pada

PT. Telekomunikasi Indonesia Tbk.

Pengaruh Struktur

Modal terhadap Nilai

Perusahaan Secara

langsung

= P

YX2

. P

YX2

= 0,072 x 0,072

= 0,005184

Pengaruh Struktur

Modal terhadap Nilai

Perusahaan secara

tidak langsung

= P

YX2

.r

X1X2

. P

YX1

= 0,072 x (-0,174)

x 0,281

= -0,0035204

Pengaruh Total

0.0016636

1. Perkembangan struktur modal pada PT. Telekomunikasi Indonesia Tbk dari tahun 2004 sampai

tahun 2011 mengalami fluktuasi. Adapun struktur modal yang tertinggi pada PT. Telekomunikasi

Indonesia Tbk yaitu pada tahun 2004 kuartal 4 dan tahun 2005 kuartal 1, sedangkan struktur modal

terendah yaitu pada tahun 2011 kuartal 1 dan kuartal 2. Struktur modal PT. Telekomunikasi Indonesia

Tbk cenderung mengalami penurunan. Hal itu disebabkan oleh meningkatnya jumlah modal yang

berasal dari pihak perusahaan itu sendiri, dan berkurangnya modal yang berasal dari pihak luar

perusahaan jumlah hutang yang dimiliki perusahaan yang digunakan sebagai dana tambahan untuk

modal perusahaan semakin berkurang. Hal ini akan berdampak baik bagi perusahaan, karena jumlah

keuntungan yang didapat perusahaan akan digunakan untuk perusahaan itu sendiri dan akan

mengurangi risiko hutang yang dimiliki oleh perusahaan.

2. Perkembangan rasio profitbailitas pada PT. Telekomunikasi Indonesia Tbk dari tahun 2004 sampai

tahun 2011 mengalami fluktuasi. profitabilitas PT. Telekomunikasi Indonesia Tbk tertinggi yaitu pada

tahun 2008 kuartal 2, sedangkan profitabilitas terendah PT. Telekomunikasi Indonesia Tbk sebesar

yaitu pada tahun 2009 kuartal 2. Profitabilitas PT. Telekomunikasi Indonesia Tbk cenderung

mengalami penurunan, penurunan tersebut terjadi akibat turunnya laba yang didapat oleh PT.

Telekmonukasi Indonesia Tbk, keadaan tersebut terjadi karena disebabkan oleh munculnya

perusahaan-perusahaan baru yang bergerak dibidang pertelekomunikasian yang menciptakan

produk-produk baru untuk bersaing, ataupun jumlah keuntungan yang didapat oleh perusahaan

digunkan untuk membayar hutang kepada pihak luar perusahaan, sehingga perusahaan akan

mengalami penurunan jumlah pendapatan, dan hal tersebut akan direspon kurang baik oleh para

investor karena melihat jumlah keuntungan yang didapat oleh perusahaan kurang bagus.

3 Perkembangan rasio nilai perusahaan PT. Telekomunikasi Indonesia Tbk

dari thaun 2004 sampai tahun 2011 mengalami fluktuasi. Nilai perusahaan

PT. Telekomunikasi Tbk Indonesia tertitnggi yaitu pada tahun 2006

kuartal 1, sedangkan nilai perusahaan PT. Telekomuniaksi Indonesia Tbk

terendah yaitu pada tahun 2011 kuartal 4. Nilai perusahaan PT.

Telekomunikasi Indonesia Tbk cenderung menurun setiap tahunnya,

penurunan tersebut sebagai akibat dari kurang bagusnya kondisi

keuangan internal yang dimiliki perusahaan yang akan berdampak pada

menurunnya nilai perusahaan PT. Telekomunikasi Indonesia Tbk, keadaan

tersebut akan direspon kurang bagus oleh para investor, karena para

investor tidak mau menanamkan sahamnya apabila kondisi keuangan

internal perusahan tidak baik.

4. Struktur modal berpengaruh negatif dan signifikan terhadap profitabilitas

pada PT. Telekomunikasi Indonesia Tbk.

5. Secara parsial, struktur modal berpengaruh positif dan tidak signifikasn terhadap nilai

perusahaan artinya peningkatan struktur modal cenderung meningkatkan nilai perusahaan

pada PT. Telekomunikasi Indonesia Tbk. Pengaruh struktur modal terhadap nilai perusahaan

tidak signifikan dikarenakan kondisi keuangan PT. Telekomuniukasi Indonesia Tbk kurang

bagus, yaitu dengan lebih memilih untuk menambah hutang dari luar perusahaan untuk

menambah jumlah modal yang digunakan untuk membiayai perusahaan, hutang PT.

Telekomunikasi Indonesia Tbk setiap tahunnya mengalami peningkatan, sehingga akan

berdampak kecil terhadap perubahaan tingkat nilai perusahaan setiap tahunnya. Begitu pula

dengan profitabilitas yang memiliki berpengaruh positif dan tidak signifikan terhadap nilai

perusahaan, artinya peningkatan profitabilitas cenderung meningkatkan nilai perusahaan pada

PT. Telekomunikasi Indonesia Tbk. Pengaruh profitabilitas terhadap nilai perusahaan tidak

signifikan dikarenakan dengan melihat kondisi keuangan perusahaan yang kurang bagus yaitu

hutang perusahaan yang setiap tahunnya bertambah. Keuntungan yang didapat PT.

Telekomunikasi Indonesia Tbk setiap tahunnya mengalami peningkatan, maka keuntungan

yang didapat oleh perusahaan sebagian besar lebih banyak digunakan untuk membayar hutang

perusahaan dari pada membagikan jumlah keuntungan kepada para investor. Perusahaan lebih

memilih untuk menggunakan keuntungannya untuk membayar hutang dikarenakan

perusahaan tidak mau hutnagnya semakin banyak dari tahun ke tahun dan perusahaan ingin

dipandang sebagai perusahaan yang mampu membayar hutangnya, sehingga pihak luar

perusahaan akan percaya pada perusahaan karena perusahaan mampu mebayar hutangnya.

Keadaan ini akan memiliki pengaruh yang kecil terhadap tingkat perubahan nilai perusahaan.

Secara simultan, struktur modal dan profitbailitas berpengaruh positif dan tidak signifikan

terhadap nilai perusahaan.

Terima kasih

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN PADA

PT. TELEKOMUNIKASI INDONESIATBK

The Influence Capital Structure and Profitability To Firm Value

At PT. Telekomunikasi Indonesia Tbk

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh:

SANDI AKHMAD SOLIHIN

21208080

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

ABSTRAK

SANDI AKHMAD SOLIHIN, “Pengaruh Struktur Modal dan Profitabilitas Terhadap Nilai Perusahaan Pada PT. Telekomunikasi Indonesia Tbk Periode 2004-2011”, di bawah bimbingan Rizki Zulfikar, SE., M.Si.

Fenomena yang terjadi pada PT. Telekomunikasi Indonesia Tbk yaitu pada tahun 2011 kuartal 4, di mana struktur modal dan profitabilitas tidak mengalami kenaikan dan penurunan sementara nilai perusahaan mengalami penurunan. Tujuan penelitian ini yaitu untuk mengetahui pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif dan kuantitatif. Sedangkan data yang digunakan adalah data sekunder berupa time series yaitu terdiri dari data tahun 2004-2011 pada PT. Telekomunikasi Indonesia Tbk. Pengujian statistik yang digunakan adalah perhitungan korelasi pearson, analisis jalur, koefisien determinasi, uji hipotesis menggunakan uji t untuk menguji secara parsial dan uji F untuk menguji secara simultan dengan tingkat signifikan 5% dan menggunakan bantuan program aplikasi SPSS 16 for windows.

Hasil penelitian menunjukkan bahwa struktur modal berpengaruh negatif yang signifikan terhadap profitabilitas. Secara parsial, struktur modal berpengaruh positif dan tidak signifikan terhadap nilai perusahaan, begitu juga dengan profitabilitas yang berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Secara simultan struktur modal dan profitabilitas berpengaruh positif yang tidak signifikan terhadap nilai perusahaan.

iv

ABSTRACT

SANDI AKHMAD SOLIHIN, “The Influence Capital Structure and Profitability To Firm Value On PT. Telekomunikasi Indonesia Tbk period 2004-1011”. Under

the guidance of Rizki Zulfikar, SE., M.Si

The phenomenon that occurs at PT. Telekomunikasi Indonesia Tbk is the four

quarter of 2011,, capital structure and profitability did not decreased and increased while firm value decreased. The purpose of this research is to determine the effect of capital structure and profitability to firm value.

The method of this research is qualitative and quantitative methods. While the data used are secondary data in the form of time series which consists of data years 2004-2011 at PT. Telekomunikasi Indonesia Tbk. The test statistic used is the calculation of pearson correlation, path analysis, test determination coefficient, hypothesis test using t test to test partial and F test to test simultaneously, with a significant level of 5% and use to help of an application program of SPSS 16 for windows.

The results showed that the capital structure gave a significant negative effect on profitability. Partially, the capital structure is not significant positive effect to firm value and profitability is not significant positive effect to firm value. Simultaneously capital structure and profitability is not significant positive effect to firm value.

vi

KATA PENGANTAR

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia- Nya

sehingga penulis dapat menyelesaikan Skripsi dengan judul “PENGARUH

STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN PADA PT. TELEKOMUNIKASI INDONESIA TBK”. Tidak

lupa pula shalawat dan salam penulis tujukan kepada Nabi Besar Rasulullah

Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang

benar dan jalan yang lurus.

Skripsi ini sebagai salah satu syarat yang harus dipenuhi untuk memenuhi

salah satu memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia.

Peneliti berusaha menyajikan skripsi ini sebaik mungkin, namun peneliti

menyadari bahwa skripsi ini jauh dari sempurna dan banyak kekurangan, mengingat

terbatasnya pengetahuan dan kemampuan peneliti. Oleh karena itu, kritik dan saran

yang membangun dari semua pihak akan dijadikan sebagai masukan yang berharga

bagi peneliti guna memperbaiki dan menyempurnakan skripsi di masa yang akan

datang.

Peneliti mengucapkan terima kasih kepada Bapak Rizki Zulfikar, SE., M.Si

selaku dosen pembimbing yang telah membimbing, memberikan ilmunya serta

vii

Ucapan terima kasih juga peneliti sampaikan kepada yang terhormat :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si selaku Dosen Penguji 1 dalam skripsi ini, dan

selaku Ketua Program Studi Manajemen Universitas Komputer Indonesia.

4. Ibu Trustorini Handayani, SE., M.Si selaku Dosen Penguji 2 dalam skripsi ini.

5. Ibu Raeny Dwisanty, SE., M.Si selaku Dosen Wali pada Program Studi

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

6. Bapak Oman Sukirman, SE., MM selaku Ketua Panitia Sidang.

7. Ibu Windi Novianti, SE., MM selaku Koordinator Pendaftaran Sidang.

8. Seluruh Staf Dosen Pengajar dan Staf secretariat (Teh Maya dan Teh Hanna)

Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

9. Mamah dan Bapak tercinta dan tersayang terima kasih atas kasih sayang, do’a,

dukungan materi maupun non materi sehingga peneliti dapat menyelesaikan

skripsi ini.

10. Kakakku Andi Akhmad Munggaran yang telah memberikan do’a dan dukungan

yang berharga selama ini kepada peneliti.

11. Sahabat terbaikku Eko Julianto, Janter Silaen, Rifki M Arifin, Muhammad Ihsan,

Beni Hermawan, Sugiarto Sukamto, dan Ebenius terima kasih atas segala

viii

12. Seluruh teman-teman kelas Mn-2 2008 dan Manajemen Keuangan 2008.

13. Teman-teman kostan Erik Wandi, Reza Meiriyadhi, Zulham Saptahadi, Rachmat

Surya yang telah menemani peneliti dalam suka dan duka selama di kostan,

14. Dan untuk semua pihak yang telah memberikan bantuan dan dukungan kepada

peneliti.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna serta

memperhatikan keterbatasan penguasaan ilmu dan waktu, segala ketidaktelitian dan

kesalahan dalam penulisan skripsi. Untuk itu peneliti mengharapkan koreksi,

masukan atau saran serta tanggapan dari semua pihak. Peneliti berharap semoga

skripsi ini dapat memberikan manfaat bagi peneliti sebagai pengalaman dan bagi

pembaca.

Bandung, Agustus 2012 Peneliti,

ix DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACK ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.2 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Praktis ... 10

1.4.2 Kegunaan Akademis ... 11

1.5 Lokasi Dan Waktu Penelitian ... 12

BAB II KAJIAN PUTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pusataka ... 13

2.1.1 Struktur Modal ... 13

x

2.1.1.2 Faktor-faktor yang Mempengaruhi Struktur Modal ... 14

2.1.1.3 Komponen-komponen Struktur Modal ... 18

2.1.1.4 Struktur Modal yang Optimum ... 22

2.1.2 Profitabilitas ... 23

2.1.2.1 Pengertian Profitabilitas ... 23

2.1.2.2 Jenis-jenis Rasio Keuangan... 24

2.1.2.3 Rasio Keuangan sebagai Analisis ... 26

2.1.2.4 Rasio Profitabilitas ... 27

2.1.3 Nilai Perusahaan... 29

2.1.3.1 Pengertian Nilai Perusahaan ... 29

2.1.3.2 Jenis-jenis Nilai ... 30

2.1.3.3 Penentuan Nilai Perusahaan ... 33

2.1.4 Hasil Penelitian Sebelumnya ... 36

2.2 Kerangka Pemikiran ... 40

2.2.1 Keterkaitan antara Struktur Modal dengan Profitabailitas. .. 42

2.2.2 Keterkaitan antara Struktur Modal dengan Nilai

Perusahaan... 42

2.2.3 Keterkaitan antara Profitabilitas dengan Nilai Perusahaan .. 43

2.2.4 Keterkaitan antara Struktur Modal, Profitabilitas, dan Nilai

Perusahaan... 44

2.3 Hipotesis ... 46

BAB III OBJEK DAN METODE PENELITIAN ... 47

3.1 Objek Penelitian ... 47

3.2 Metode Penelitian... 47

3.2.1 Desain Penelitian ... 49

3.2.2 Operasional Variabel ... 52

3.2.3 Sumber Data Dan Teknik Penetuan Data ... 55

3.2.3.1 Sumber Data ... 55

3.2.3.2 Teknik Penentuan Data ... 55

xi

3.2.5 Rancangan analisis dan Pengujian Hipotesis ... 57

3.2.5.1 Rancangan Analisis ... 57

3.2.5.2 Pengujian Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 73

4.1.1 Gambaran Umum Perusahaan ... 73

4.1.1.1 Visi dan Misi PT. Telekomunkasi Indonesia Tbk ... 76

4.1.1.2 Logo Perusahaan ... 77

4.1.2 Struktur Organisasi PT. Telekomunikasi Indonesia Tbk ... 78

4.1.3 Deskripsi Jabatan ... 81

4.1.4 Aspek Kegiatan Usaha PT. Telekomunikasi Indonesia Tbk ... 85

4.2 Analisi Deskriptif ... 94

4.2.1 Perkembangan Struktur Modal pada PT. Telekmunikasi Indonesia

Tbk ... 94

4.2.2 Perkembangan Profitabilitas pada PT. Telekmunikasi Indonesia

Tbk ... 97

4.2.3 Perkembangan Nilai Perusahaan pada PT. Telekomunikasi Indonesia

Tbk ... 100

4.3 Analisis Verifikatif ... 103

4.3.1 Koefisien Korelasi Antara Struktur Modal, Profitabilitas, dan Nilai

Perusahaan... 103

4.3.1.1 Pengujian Jalur Sub Struktur Pertama ... 110

4.3.1.2 Pengujian Jalur Sub Struktur Kedua ... 113

4.3.1.3 Pengujian Hipotesis ... 118

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 127

5.2 Saran ... 130

DAFTAR PUSTAKA ... 132

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

Struktur modal merupakan masalah yang sangat penting dalam

pengambilan keputusan mengenai pembelanjaan perusahaan karena harus

memaksimalkan profit bagi kepentingan modal sendiri dan keuntungan yang

diperoleh harus lebih besar dari pada biaya modal sebagai akibat dari penggunaan

struktur modal tertentu.

Menurut Bambang Riyanto (2008:22), menerangkan bahwa:

“Struktur modal adalah pembelanjaan permanen dimana mencerminkan

perimbangan antara utang jangka panjang dengan modal sendiri.”

Adapun menurut Sutrisno (2009:217), menyatakan bahwa:

“Struktur modal adalah rasio total utang dengan total aktiva yang biasa

disebut rasio utang (debt ratio), mengukur persentase besarnya dana yang berasal

dari utang”. Menurut Sutrisno (2009:255), besarnya struktur modal

mengindikasikan besarnya aktiva yang dimiliki perusahaan dibelanjai oleh

utang.Mengingat pendanaan tersebut adalah untuk membiayai setiap aktiva yang

dimiliki perusahaan. Sutrisno (2009:217), menerangkan bahwa:

“Rasio total utang dengan total aktiva yang biasa disebut rasio hutang

14

Total hutang

Total aktiva

Adapun rumus untuk menghitung debt to asset ratio (debt ratio) adalah

sebagai berikut:

Debt to Asset Ratio (debt ratio) = x 100 %

Sumber:Sutrisno (2009:217)

Berdasarkan pernyataan diatas dapat disimpulkan bahwa debt to asset

ratio (debt ratio) merupakan perbandingan antara total utangdengan total aktiva

yang dinyatakan dalam persentase.

Pengertian di atas mengandung arti bahwa konsep struktur modal

merupakan suatau konsep yang membicarakan komposisi bagaimana suatu

perusahaan dikenal baik dengan dengan modal sendiri maupun dengan modal

pinjaman. Suatu perusahaan yang dalam memenuhi kebutuhan dananya /

modalnya lebih mengutamakan pemenuhan modal yang bersumber dari dalam

perusahaan, maka akan mengurangi ketergantungan dari pihak luar, tetapi jika

kebutuhan modalnya semakin besar karena pertumbuhan perusahaan sedangkan

modal sendiri terbatas, maka perusahaan dapat menggunakan modal asing yang

berasal dari luar perusahaan. Penggunaan dari masing-masing jenis modal tersebut

akan memiliki pengaruh yang berbeda terhadap laba yang dihasilkan oleh

perusahaan.

2.1.1.2 Faktor-Faktor yang Mempengaruhi Struktur Modal

Menurut Bambang Riyanto (2008:297) struktur modal suatu perusahaan

15

1. Tingkat Bunga

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal adalah

sangat dipengaruhi oleh tingkat bunga yang berlaku pada waktu itu. Tingkat

bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah

perusahaan akan mengeluarkan saham atau obligasi.

2. Stabilitas dari “Earning”

Satabilitas dari besarnya “earning” yang diperoleh oleh suatu perusahaan akan

menentukan apakah perusahaan tersebut dibenarkan untuk menarik modal dengan

beban tetap atau tidak. Suatu perusahaan yang mempunyai “earning” yang stabil

akan selalu dapat memenuhi kebutuhan finansialnya sebagai akibat dari

penggunaan modal asing. Sebaliknya perusahaan yang mempunyai “earning”

tidak stabil dan “unpredictable” akan menanggung risiko tidak dapat membayar

beban bunga atau tidak dapat mebayar angsuran-angsuran utangnya pada

tahun-tahun atau keadaan yang buruk.

3. Susunan dari Aktiva

Kebanyakan perusahaan industry di mana sebagian besar dari modalnya

tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan

kebuthan modalnya dari modal yang permanen, yaitu modal sendiri, sedang modal

asing sifatnya adalah sebagai pelengkap. Hal ini dapat dihubungkan dengan

adanya struktur finansiil konservatif yang horizontal yang menyatakan nahwa

besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva

16

4. Kadar Risiko dari Aktiva

Tingkat atau kadar risiko dari setiap aktiva di dalam perusahaan adalah tidak

sama. Makin panjang jangka waktu penggunaan suatu aktiva di dalam perusahaan,

makin besar derajat risikpnya. Dengan perkembangan dan kemajuan teknologi

dan ilmu pengetahuan yang tidak ada henti-hentinya, dalam artian ekonomis dapat

mempercepat tidak digunakannya suatu aktiva, meskipun dalam artian teknis

masih dapat digunakan.

5. Besarnya Jumlah Modal yang Dibutuhkan

Besarnya jumlah modal yang dibutuhkan juga mempunyai pengaruhi terhadap

jenis modal yang akan ditarik. Apabila jumlah modal yang dibutuhkan sekiranya

dapat dipenuhi hanya dari satu sumber saja, maka tidaklah perlu mencari sumber

lain. Sebaliknya sapabila jumlah modal yang dibutuhkan adalah snagat besar,

sehingga tidak dapat dipenuhi dari satu sunber saja (misalnya dengan saham

biasa), maka perlulah dicari sumber lain (misalnya dengan saham preferen dan

obligasi).

6. Keadaan Pasar Modal

Keadaan pasar modal sering mengalami perubahan disebabkan karena adanya

gelombang konjungtur.Pada umumnya apabila gelombang meninggi (up-swing)

para investor lebuh tertarik untuk menanamkan modalnya dengan saham.

Berhubung dengan itu maka perusahaan dalam rangka usaha untuk mengeluarkan

17

7. Sifat Manajemen

Sifat manajemen akan mempunyai pengaruh yang langsung dalam

pengambilan keputusan mengenai cara pemenuhan kebutuhan dana. Seorang

manajer yang bersifat optimis yang memandang masa depannya dengan cerah,

yang mempunyai keberanian untuk menanggung risiko yang besar (risk seeker),

akan lebih berani untuk membiayai pertumbuhan penjualannya dengan dana yang

berasal dari hutang (debt financing) meskipun metode pembelanjaan dengan utang

ini memberikan beban finansiil yang tetap. Sebaliknya seorang manajer yang

bersifat pesimis, yang serba takut untuk menanggung risiko (risk averter) akan

lebih suka membelanjai pertumbuhan penjualannya dengan dana yang berasal dari

sumber intern atau dengan modal saham (equity financing) yang tidak mempunyai

beban financial yang tetap.

8. Besarnya Suatu Perusahaan

Suatu perusahaan yang besar di mana sahamnya tersebar sangat luas, setiap

perusahaan modal saham hanya akan mempunyai pengaruh yang kecil terhadap

kemungkinan hilangnya atau tergesernya kontrol dari pihak dominan terhadap

perusahaan yang bersangkutan. Sebaliknya perusahaan yang kecil di mana

sahamnya hanya tersebar di lingkungan kecil, penanaman jumlah saham akan

mempunyai pengaruh yang besar terhadap kemungkinan hilangnya control pihak

dominan terhadap perusahaan yang bersangkutan. Dengan demikian maka pada

perusahaan yang besar di mana sahamnya tersebar sangat luas akan lebih berani

mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai

18

2.1.1.3 Komponen-Komponen Struktur Modal

Menurut Bambang Riyanto (2008:240), struktur modal suatu perusahaan

secara umum terdiri atas beberapa komponen, yaitu:

1. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik

dantertanam di dalam perusahaan untuk waktu yang tidak tentu lamanya. Oleh

karena itu, ditinjau dari sudut likuiditas merupakan dana jangka panjang yang

tidak tentu waktunya. Modal sendiri ialah keuntungan yang dihasilkan

perusahaan. Komponen dari modal sendiri di dalam suatuperusahaan yang

berbentuk Perseroan Terbatas (PT) terdiri dari:

a. Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam

suatuperseroan terbatas. Jenis-jenis modal saham terdiri dari :

1. Saham Biasa (Common Stock). Pemegang saham biasa akan mendapat

dividen pada akhir tahun pembukuan, jika perusahaan tersebut mendapat

keuntungan.

2. Saham Preferen (Preferred Stock). Pemegang saham preferen mempunyai

keistimewaan tertentu dibanding pemegang saham biasa. Pertama, dividen

dari saham preferen diambil terlebih dahulu barulah disediakan untuk

pemegang saham biasa. Kedua, apabila perusahaan dilikuidasi, maka

dalam pembagian kekayaan saham preferen didahulukan daripada saham

19

3. Saham Preferen Kumulatif (Cummulative Preferred Stock). Jenis saham

ini pada dasarnya adalah sama dengan saham preferen. Perbedaannya

hanya terletak pada adanya hak kumulatif pada saham preferen kumulatif.

Dengan demikian pemegang saham kumulatif apabila tidak menerima

deviden selama beberapa waktu karena adanya kerugian, pemegang saham

jenis ini dikemudian hari apabila perusahaan mendapatkan keuntungan

berhak menuntut deviden yang tidak dibayarkan di waktu yang lalu.

b. Cadangan

Menurut Bambang Riyanto (2008:242), cadangan dimaksudkan sebagai

cadangan yang dibentuk dari keuntungan yang dibentuk oleh perusahaan selama

beberapa waktu yang lampau atau dari tahun yang berjalan (reserve that

aresurplus). Tidak semua cadangan termasuk dalam pengertian modal sendiri.

Cadangan yang termasuk dalam modal sendiri antara lain:

1. Cadangan ekspansi

2. Cadangan modal kerja

3. Cadangan selisih kurs

4. Cadangan untuk menampung hal-hal atau kejadian-kejadian yang

tidakdiduga sebelumnya

c. Laba Ditahan

Laba ditahan adalah keuntungan yang diperoleh oleh suatu

perusahaanyang tidak dibayarkan sebagai deviden. Dengan kata lain, laba ditahan

adalah keuntungan yang diperoleh perusahaan yang tidak dibagikan sebagai

20

2. Utang Jangka Panjang

Menurut Bambang Riyanto (2008:238), mengemukakan bahwa:

“Modal asing atau utang jangka panjang adalah utang yang jangka

waktunya adalah panjang, umumnya lebih dari sepuluh tahun.”

Utang jangka panjang ini pada umumnyadigunakan untuk membelanjai

perluasan perusahaan (ekspansi) atau modernisasidari perusahaan, karena

kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Jenis atau

bentuk-bentuk utama dariutang jangka panjang ini antara lain:

1. Pinjaman Obligasi. Obligasi adalah pinjaman uang jangka panjang, dimana

debiturmengeluarkan surat pengakuan utang yang mempunyai nominal

tertentu. Jenis-jenis obligasi antara lain adalah:

a. Obligasi Biasa (Bonds). Obligasi biasa adalah obligasi yang bunganya

tetap dibayar oleh debitur dalam waktu-waktu tertentu, dengan tidak

memandang apakah debitur memperoleh keuntungan atau tidak. Biasanya

coupon (bunga obligasi) dibayar dua kali setiap tahunnya.

b. Obligasi Pendapatan (Income Bonds). Income bonds adalah jenis obligasi

dimana pembayaran bunga hanya dilakukan pada waktu debitur atau

perusahaan yang mengeluarkan surat obligasi tersebut mendapat

keuntungan. Tetapi kreditur memiliki hak kumulatif, artinya apabila pada

suatu tahun perusahaan menderita kerugiansehingga tidak dibayarkan

bunga, dan apabila ditahun kemudiannya perusahaan mendapat

keuntungan, maka kreditur berhak untuk menuntut bunga dari tahun yang

21

c. Obligasi Yang Dapat Ditukarkan (Convertible Bonds). Convertible bonds

adalah obligasi yang memberikan kesempatan kepada pemegang surat

obligasi tersebut untuk menukarkannya dengan saham dari perusahaan

yang bersangkutan. Dengan demikian, maka jenis obligasi ini

memungkinkan pemegangnya untuk mengubah statusnya, yaitu dari

kreditur menjadi pemilik.

2. Utang Hipotik (Mortgage)

Utang hipotik adalah pinjaman jangka panjang dimana pemberi uang

(kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak, supaya bila

pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dandari hasil

penjualan tersebut dapat digunakan untuk menutup tagihannya.

Besaran jumlah utang jangka panjang akan berpengaruh terhadap baik

danburuknya struktur modal. Menurut Bambang Riyanto (2008:297), suatu

perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai

hutang yang sangat besar akan memberikan beban yang beratpada perusahaan

yang bersangkutan.

Berkaitan dengan uraian tersebut, apabila hasil pengembalian yang

didanaidari utang tersebut tidak cukup memadai, maka beban bunga perusahaan

menjaditerlalu berat bahkan ketersediaan aktiva sebagai aktiva yang

harusdisediakan untuk operasi perusahaan akan berkurang karena harus

dijualuntuk menutupi utangnya. Hal ini akan mempengaruhi tingkat

profitabilitasperusahaan. Bertitik tolak dari pemikiran tersebut dapat disimpulkan,

22

maka akansemakin besar pula risiko yang harus dihadapi oleh perusahaan, yaitu

kemungkinan terjadinya ketidakmampuan perusahaan untuk membayar kembali

hutang jangka panjang beserta bunganya pada saat jatuh tempo.

2.1.1.4Struktur Modal yang Optimum

Pengambilan keputusan tentang sumber pendanaan yang tepat, yang terdiri

dari hutang dan modal sendiri yang digunakan untuk membiayai aktiva

perusahaan, sangat penting bagi perusahaan untuk mencapai keseimbangan

finansial. Menurut Bambang Riyanto (2008:14) suatu perusahaan dikatakan

dalam keadaan keseimbangan finansial, apabila perusahaan tersebut selama

menjalankan fungsinya tidak menghadapai gangguan finansial, yang disebabkan

adanya ketidakseimbangan antara jumlah modal yang tersedia dengan jumlah

modal yang dibutuhkan. Keputusan dalam pemenuhan kebutuhan dana terkait

dengan penentuan jenis (kualitas) sumber dana yang akan digunakan, apakah

perusahaan akan menggunakan sumber ekstern yang berasal dari utang obligasi

atau pinjaman hipotik, atau menggunakan sumber dana dari modal sendiri. Oleh

karena itu, perlu adanya keseimbangan yang optimal antara kedua sumber dana

tersebut. Dalam keadaan bagaimanapun juga, perusahaan jangan mempunyai

jumlah utang yang lebih besar daripada jumlah modal sendiri atau dengan kata

lain debt ratio jangan lebih besar dari 50%, sehingga modal yang dijamin (utang)

tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri). Bertitik

tolak dari teori tersebut, struktur modal yang optimal dapat dicapai apabila jumlah

23

komposisinya 1:1 atau 50% utang jangka panjang, dan 50% modal sendiri. Karena

besarnya biaya modal dan risiko yang dihadapi dari pendanaan ekstern tergantung

pada proporsi masing-masing sumber dana beserta biaya dari masing-masing

sumber dana tersebut.

Dalam hal ini, struktur modal yang optimum diharapkan mampu

meningkatkan nilai perusahaan melalui harga saham.Harga saham berkaitan

dengan deviden yang diharapkan. Perusahaan dengan laba yang tinggi, mampu

membayar deviden yang lebih tinggi, jadi selama tingkat utang yang lebih tinggi

menaikan laba per lembar saham, maka leverage dapat menaikan harga saham.

Struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham

adalah struktur modal yang terbaik. Dalam kaitannya dengan struktur modal ini,

nilai perusahaan dapat diukur dengan harga saham atau biaya modal yang

dikeluarkan oleh perusahaan dalam memperoleh sumber dana yang bersangkutan.

2.1.2 Profitabilitas

2.1.2.1 Pengertian Profitabilitas

Menurut Agus Sartono (2008:122) profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan

sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang

saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk

24

Menurut Eugene F.Brighamdan Joel F. Houston (2009:107),

menyatakan bahwa:“Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan

keputusan yang dilakukan oleh perusahaan.”

Menurut Sofyan Syafri Harahap (2008:304), mengemukakan bahwa:

“Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang, dan sebagainya.”

Dari berbagai pengertian diatas, dapat disimpulkan bahwa profitabilitas

adalah mengukur kemampuan perusahaan atas laba yang dihasilkan dari berbagai

aktivitas perusahaan melalui sejumlah kebijakan dan keputusan yang dilakukan

oleh perusahaan.

2.1.2.2Jenis-jenis Rasio Keuangan

Menurut Bambang Riyanto (2008:330), jenis rasio menurut sumber dari

mana rasio tersebut dibuat, dapat dikelompokan menjadi:

1. Rasio-rasio neraca (Balance Sheet Ratios). Rasio ini menghubungkan

elemen-elemen yang ada pada neraca saja, seperti current ratio, cash ratio, debt to

equity ratio, dan sebagainya.

2. Rasio-rasio laporan laba rugi (Income Statement Ratios). Rasio ini

menghubungkan elemen-elemen yang ada pada laporan laba rugi saja, seperti

25

3. Rasio-rasio antar laporan (Inter Statement Ratios). Rasio ini menghubungkan

elemen-elemen yang ada pada dua laporan, neraca dan laba rugi, seperti return

on investment, return on equity, asset turnover, dan lain sebagainya.

Berbagai jenis rasio berdasarkan tujuan penggunaan rasio yang

bersangkutan, banyak dikemukakan para ahli. Adapun jenis rasio menurut tujuan

penggunaan rasio tersebut, dapat dikelompokan menjadi:

1. Rasio Likuiditas (Liquidity Ratio). Rasio ini digunakan untuk mengukur

kemampuan perusahaan dalam membayar utang-utang jangka pendeknya.

2. Rasio Leverage (Leverage Ratio). Rasio ini digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan utang.

3. Rasio Aktivitas (Activity Ratio). Rasio ini digunakan untuk mengukur

efektivitas perusahaan dalam memanfaatkan sumber dananya.

4. Rasio Keuntungan (Profitability Ratio). Rasio ini digunakan untuk mengukur

efektivitas perusahaan dalam mendapatkan keuntungan.

5. Rasio Penilaian (Valuation Ratio). Rasio ini digunakan untuk mengukur

kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya

modalnya.

6. Rasio Coverage (Coverage Ratio). Rasio ini digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi pembayaran bunga.

7. Rasio Persediaan (Inventory Ratio). Rasio ini digunakan untuk mengukur

kemampuan perusahaan dalam mengelola persediaannya.

Dari keseluruhan jenis rasio yang ada, dalam penelitian ini penulis

26

rasio profitabilitas dapat menunjukan pengaruh gabungan dari likuiditas,

pengelolaan aktiva, dan pengelolaan utang terhadap hasil-hasil operasi. Rasio

profitabilitas dapat mengukur seberapa besar tingkat keuntungan yang dapat

diperoleh oleh perusahaan.

2.1.2.3Rasio Keuangan Sebagai Analisis

Rasio keuangan merupakan alat analisis dalam laporan keuangan, baik

analisis terhadap kekuatan, maupun kelemahan di bidang finansial yang tentunya

akan sangat membantu dalam menilai prestasi manajemen masa lalu dan

prospeknya di masa depan. Rasio keuangan dapat menganalisis atau memberikan

indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi

kewajibannya finansialnya, besarnya piutang yang cukup rasional, efisiensi

manajemen persediaan, perencanaan pengeluaran investasi yang baik, dan struktur

modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang

saham dapat tercapai. Untuk dapat melakukan analisis, diperlukan perhitungan

rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio

keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca

saja, dalam laporan laba rugi, atau pada neraca dan laba rugi. Setiap analisis

keuangan bisa merumuskan rasio tertentu yang dianggap mencerminkan aspek

tertentu.

Menurut Bambang Riyanto (2008:329) mengemukakan bahwa “dalam

27

Laba Kotor

Penjualan

EAT

Penjualan

EBIT

Penjualan

EAT

Modal Sendiri

penganalisis keuangan memerlukan adanya ukuran atau yardstick tertentu. Ukuran

yang sering digunakan dalam analisis keuangan adalah rasio.”

2.1.2.4Rasio Profitabilitas :

Berikut merupakan rasio-rasio profitabilitas menurut Sutrisno (2009:222)

1. Marjin Laba (Profit Margin). Merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Rumus yang bisa digunakan adalah sebagai berikut:

GrossProfit Margin = x 100 %

Profit Margin = x 100 %

Net Profit Margin = x 100 %

2. Return on Equity. Rasio ini yaitu kemampuan perusahaan dalam menghasilkan

keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang

menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah

laba bersih setelah dipotong pajak atau EAT.

28

3. Earning Per Share. Kadang-kadang pemilik juga menginkan data mengenai

keuntungan yang diperoleh untuk setiap lembar sahamnya. Earning per share

atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan

sebagai ukuran adalah laba bagi pemilik atau EAT.

Earning Per Share = x 100%

4. Return on Asset atau Return on Investment adalah kemampuan perusahaan

menghasilkan laba dari aktiva yang digunakan. Dalam hal ini laba yang

dihasilkan adalah laba setelah bunga dan pajak atau EAT.

Return on Asset = x 100%

Sumber: Agus Sartono (2008:112)

Adapun indikator rasio profitabilitas yang digunakan dalam penelitian ini

adalah return on asset (ROA). Peneliti menggunakan return on asset karena rasio

ini dinilai sangat berguna didalam mengukur efektivitas penggunaan asset suatu

perusahaan. Return on asset dibiayai dari sumber pinjaman jangka panjang,

ekuitas, dan utang jangka pendek dimana pembiayaan tersebut berkaitan dengan

struktur modal suatu perusahaan. Return on asset juga digunakan untuk

menghitung pendapatan setelah pajak dan investasi aktiva dari semua sumber

finansial dalam kaitannya dengan keputusannya manajemen. Bila angka return on

EAT

Jumlah Lembar Saham

EAT

29

asset tinggi maka akan membawa kepada keberhasilan suatu perusahaan dalam

menjalankan usahanya. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan

meraih laba karena return on asset menggambarkan perputaran aktiva yang diukur

dari volume penjualan.

2.1.3 Nilai Perusahaan

2.1.3.1 Pengertian Nilai Perusahaan

Pengertian nilai perusahaan menurut Suad Husnan dan Enny Pudjiastuti

(2002:7) menyatakan bahwa :

“Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perussahaan

semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan”

Sedangkan pengertian nilai perusahaan menurut Agus Sartono (2001:487)

menyatakan bahwa : “Nilai perusahaan adalah nilai jual sebuah perusahaan

sebagai suatu bisnis yang beroperasi”.

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang

tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham

Gapensi,1996), Semakin tinggi harga saham semakin tinggi pula nilai

perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik

perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang

saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan

oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi,

30

Memaksimumkan nilai perusahaan (atau harga saham) tidak identik

dengan memaksimumkan laba per lembar saham (earning per share, EPS). Hal

ini karena disebabkan oleh :

1. Memaksimumkan EPS mungkin memusatkan pada EPS saat ini.

2. Memaksimumkan EPS mengabaikan nilai waktu uang.

3. Tidak memperhatikan faktor risiko.

Perusahaan mungkin memperoleh EPS yang tinggi pada saat ini, tetapi

apabila pertumbuhannya diharapkan rendah, maka dapat saja harga sahamnya

lebih rendah apabila dibandingkan dengan pearusahaan yang saat ini mempunyai

EPS yang lebih kecil. Dengan demkian memaksimumkan nilai perusahaan juga

tidak identik dengan memaksimumkan laba, apabila laba diartikan sebagai laba

akuntansi (yang bisa dilihat dalam laporan laba rugi perusahaan).

Sebaliknya memaksimumkan nilai perusahaan tidak identik dengan

memaksimumkan laba dalam perngertian ekonomi (economic profit). Hal ini

disebabkan karena laba ekonomi diartikan sebagai jumlah kekayaan yang bias

dikonsumsikan tanpa membuat pemilik kekayaan tersebut menjadi lebih miskin.

2.1.3.2 Jenis-Jenis Nilai

Para akademis dan analis di bidang keuangan mengembangkan berbagai

konsep sebagai upaya memahami tingkah laku harga saham. Berikut beberapa

31

1. Nilai Ekonomi

Konsep ini berkaitan dasar suatau aktiva untuk memberikan aliran arus kas

sesudah pajak kepada yang memilikinya. Nilai ekonomi pada dasarnya merupakan

konsep pertukaran, nilai suatu barang didefinisikan sebagai jumlah kas yang ingin

diserahkan pembeli saat ini yaitunilai sekarangnya untuk dipertukarkan dengan

dengan suatu pola arus kass masa depan yang diharapkan. Nilai ekonomi

mendasari beberapa konsep umum nilai lainnya karena nilai ekonomi didasarkan

pada logika pertukaran yang snagat alami dalm penginvestasian dana.

2. Nilai Pasar

Nilai pasar sering disebut kurs, adalah harga yang terjadi dari proses tawar

menawar di pasar. Juga dikenal sebagai nilai pasar wajar, yatiu setiap aktiva atau

pengumpulan aktiva, pada saat diperdagangkan dalam pasar yang terorganisasi

atau diantara pihak-pihak swasta dalam suatu transaksi tanpa beban dan tanpa

paksaan.

3. Nilai Intrinsik

Merupakan konsep yang paling abstrak, karena mengacu pada perkiraan

nilai riil suatu saham senagai wakil dari nilai perusahaan.Maka nilai perusahaan

dalam konsep nilai intrinsik ini bukan sekedar harga dari sekumpulan asset,

melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan

menghasilkan keuntungan dikemudian hari.

4. Nilai Likuidasi

Nilai ini berkaitan dengan kondisi khusus mana kala suatu perusahaan

32

likudasi hanya dapat dipakaiuntuk kegunaan yang terbataas. Meskipun demikian,

nilai likudasi kadang-kadang dipergunakan dalam menilai aktiva dari perusahaan

yang belum diketahui untuk melaksanakan analisis perbandingan dalam penilaian

kredit. Nilai likuidasi bisa dihitung dengan cara yang sama dengan menghitung

nilai buku. Yaitu dari neraca performa yang disiapkan ketika suatu perusahaan

menjelang proses likuidasi.

5. Nilai Nominal

Nilai nominal lebih dikenal oleh banyak orang. Hal ini mungkin karena

besaran itu tercantum secara formal dalam anggaran dasar perusahaan, disebutkan

secara eksplisit dalam neraca perusahaan dan juga ditulis jelas dalam surat saham

kolektif. Nilai nominal memiliki beberapa fungsi yuridis antara lain menunjukkan

jumlah nominal yang harus disetor pemegang saham dalam memenuhi

kewajibannya, juga memperlihatkan besarnya porsi kepemilikan seorang

pemegang saham.

6. Nilai Pemecahan

Konsep nilai pemecahan berkaitan dengan pengembalian (take over) dan

restrukturisasi aktivitas perusahaan. Dengan asumsi bahwa kombinasi nilai

ekonomi dari masing-masing segmen multi usaha melebihi nilai perusahaan

secara keseluruhan, karena manajemen masa lalu yang tidak caka ataupun

kesempatan-kesempatan saat ini yang tidak diketahui lebih awal, perusahaan

33

7. Nilai Reproduksi

Ini merupakan jumlah