1 1.1Latar Belakang Laporan Kerja Praktek

Pembangunan adalah titik perhatian bagi pemerintah dengan segala kegiatan dan berbagai tujuan. Pembangunan yang dilakukan secara menyeluruh dan merata terhadap berbagai aspek kehidupan bernegara yang meliputi aspek politik, ekonomi, sosial budaya, pertahanan dan keamanan dan diharapkan mampu pula dirasakan oleh berbagai lapisan masyarakat, dimana aspek-aspek tersebut sebagai mata rantai yang satu sama lain tidak dapat dipisahkan dalam kelangsungan hidup bernegara. Pembangunan nasional yang hendak dicapai oleh bangsa Indonesia bertujuan untuk menciptakan suatu masyarakat yang adil dan makmur juga merata material dan spiritual.

Sumber dana yang turut menentukan keberlangsungan pembangunan adalah sektor perpajakan. Pemerintah menaruh perhatian terhadap sektor ini melalui peraturan-peraturan yang selalu diperbaharui. Sebagaimana telah diketahui pendapatan pajak adalah salah satu bentuk penerimaan terbesar bagi pendapatan asli daerah (PAD). Salah satu pajak daerah yang dipungut oleh pemerintah daerah adalah Pajak Air Permukaan. Pajak ini dikenakan atas pegambilan dan pemanfaatan air permukaan yang dilakukan oleh pihak-pihak yang berkepentingan, baik orang pribadi maupun badan usaha (yang bersifat komersial).

Pajak Air Permukaan dilakukan dengan mendasarkan pada Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah; Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000; Peraturan Daerah Provinsi Jawa Barat Nomor 6 Tahun 2001 tanggal 18 Juni 2001 tentang Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

Pajak air permukaan dihitung dari nilai perolehan air (NPA) yang sebelumnya dilaporkan terlebih dahulu oleh wajib pajak. Hambatan yang terjadi dalam proses pajak air permukaan yaitu masih banyak wajib pajak yang terlambat melaporkan volume air yang digunakannya. Kondisi ini menimbulkan terlambatnya penetapan nilai pajak air permukaan yang terutang oleh Dinas Pendapatan Kota Cimahi.

Berdasarkan hal di atas maka penulis mengambil topik untuk laporan Kerja Praktek ini dengan judul “Proses Pajak Air Permukaan Pada Dinas Pendapatan Cabang Pelayanan Wilayah Kota Cimahi”.

1.2Tujuan Laporan Kerja Praktek

Adapun tujuan laporan kerja praktek ini adalah untuk mengetahui: 1. Proses pajak air permukaan pada Dinas Pendapatan Kota Cimahi.

2. Hambatan-hambatan dalam proses pelaksanaan pajak air permukaan pada Dinas Pendapatan Kota Cimahi.

1.3Kegunaan Kerja Praktek 1.3.1Kegunaan Praktis

Adapun kegunaan praktis dari dilaksanakannya kerja praktek ini adalah: 1. Diharapkan dapat memberi masukan mengenai proses pajak air

permukaan pada Dinas Pendapatan Kota Cimahi.

2. Sebagai bahan pertimbanagan guna menghadapi persaingan. 1.3.2Kegunaan Akademis

Adapun kegunaan akademis dari dilaksanakannya kerja praktek ini adalah:

1. Bagi penulis

Menambah wawasan ilmu pengetahuan dan pemahaman mengenai proses pajak air permukaan pada Dinas Pendapatan Kota Cimahi.

2. Bagi Akademis

Sebagai referensi untuk menambah ilmu pengetahuan mengenai proses pajak air permukaan pada Dinas Pendapatan Kota Cimahi.

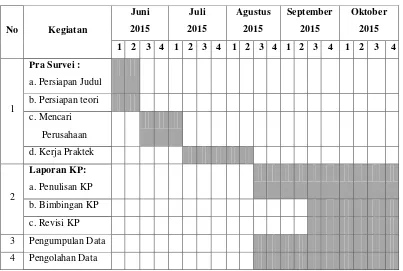

1.4Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1Tempat Pelaksanaan Kerja Praktek

1.4.2Waktu Pelaksanaan Kerja Praktek

Waktu pelaksanaan Kerja Praktek ini dilaksanakan selama 30 hari sesuai dengan aturan yang ada di UNIKOM dan telah disepakati oleh Dinas Pendapatan CPDP Provinsi Wilayah Kota Cimahi, yang mana pelaksanaannya tanggal 9 Juli s/d 20 Agustus 2015 pada hari Senin sampai Jumat dari pukul 08.00-16.00 WIB dan hari Sabtu dari pukul 08.00-13.00.

Tabel 1.2

22 Senin, 10 Agustus 2015 08.00-16.00 WIB

23 Selasa, 11 Agustus 2015 08.00-16.00 WIB

24 Rabu, 12 Agustus 2015 08.00-16.00 WIB

25 Kamis, 13 Agustus 2015 08.00-16.00 WIB

26 Jumat, 14 Agustus 2015 08.00-16.00 WIB

27 Sabtu, 15 Agustus 2015 08.00-13.00 WIB

28 Selasa, 18 Agustus 2015 08.00-16.00 WIB

29 Rabu, 19 Agustus 2015 08.00-16.00 WIB

6 2.1Sejarah Singkat Dinas Pendapatan

Kota Cimahi mulai dikenal sejak tahun 1811, pada saat itu Gubernur Jenderal Williem Deandels membuat jalan Anyer-Panarukan dan tepat di alun-alun Kota Cimahi sekarang dibuat loji (pos penjagaan). Kemudian pada tahun 1874-1893 dilaksanakan pembuatan jalan kereta api Bandung-Cianjur dan di Cimahi dibuat Stasiun Kereta Api. Karena letaknya yang cukup strategis, maka pada tahun 1886 mulai dibangun pusat pendidikan militer dan fasilitas lainnya.

Dengan perkembangan pemerintah Kotip Cimahi menjadi Kota Cimahi dan sektor pajak merupakan salah satu Pendapatan Asli Daerah dalam pelaksanaan pembangunan maka dengan Peraturan Daerah Nomor 5 Tahun 2002, tanggal 12 April 2002 terbentuklah Unit Pelayanan Pendapatan Daerah (UPPD) Provinsi Wilayah XXXI Cimahi dan pada bulan Maret 2011 berganti Nomenklatur menjadi Cabang Pelayanan Dispenda Provinsi (CPDP) Wilayah Kota Cimahi.

2.1.1 Visi Dinas Pendapatan

Visi adalah pandangan jauh kedepan, kemana dan bagaimana instansi pemerintah harus dibawa dan berkarya agar tetap konsisten dan dapat eksis, antisipatif, inovatif serta produktif.

Dengan pernyataan Visi tersebut maka ditetapkanlah Visi Dinas Pendapatan Kota Cimahi yaitu:

“Dengan Iman dan Takwa menuju Dinas Pendapatan yang Profesional,

Tangguh dan Produktif”.

2.1.2 Misi Dinas Pendapatan

1. Meningkatkan potensi Pendapatan Asli Daerah dan penerimaan daerah lainnya berdasarkan potensi yang ada.

2. Meningkatkan kualitas pelayanan di bidang pengelolaan PAD. 3. Meningkatkan sarana dan prasarana pendukung kelancaran tugas.

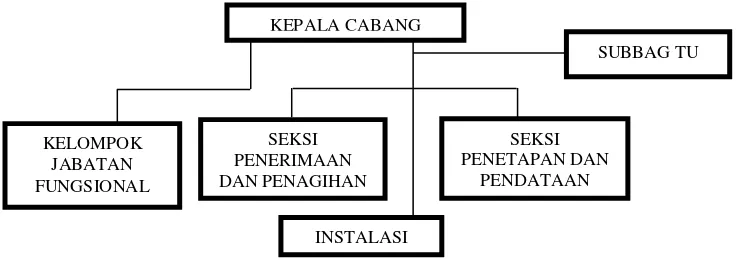

2.2Struktur Organisasi Dinas Pendapatan

Susunan Organisasi Dinas Pendapatan CPDP Wilayah Kota Cimahi terdiri

dari:

1. Kepala Cabang

2. Subbag TU

3. Seksi Penerimaan dan Penagihan

4. Seksi Penetapan dan Pendataan

5. Kelompok Jabatan Fungsional

6. Instalasi

Adapun struktur organisasi diatas dapat dituangkan dalam gambar berikut:

Gambar 2.1 Struktur Organisasi

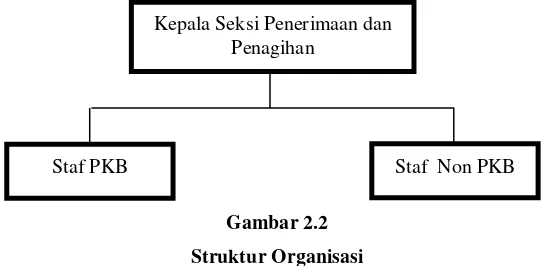

Penulis melakukan kerja praktek pada seksi penerimaan dan penagihan dibagian staf non PKB. Seksi penerimaan dan penagihan terdiri dari:

1. Kepala Seksi Penerimaan dan Penagihan 2. Staf PKB

3. Staf Non PKB

Adapun struktur organisasi diatas dapat dituangkan dalam gambar berikut:

Gambar 2.2 Struktur Organisasi Seksi Penerimaan dan Pendapatan

2.3Uraian Tugas Dinas Pendapatan

Berikut adalah uraian tugas dari masing - masing jabatan yang terdapat pada Dinas Pendapatan CPDP Wilayah Kota Cimahi diantaranya adalah: 1. Kepala Cabang

Kepala Cabang mempunyai tugas pokok memimpin, mengkoordinasikan dan mengendalikan pelaksanaan kegiatan pelayanan pendapatan daerah. Dalam melaksanakan tugas pokoknya, kepala cabang mempunyai dua fungsi, yaitu:

a. Pelaksanaan teknis operasional dibidang pendapatan daerah. b. Penyelengara pelayanan umum dibidang pelayanan daerah. 2. Sub Bagian Tata Usaha

Tugas pokok dari Sub Bagian tata usaha adalah melaksanakan penyusunan rencana kerja, pengelolaan administrasi kepegawaian keuangan,

Kepala Seksi Penerimaan dan Penagihan

perlengkapan umum dan pelaporan. Dalam melaksanakan tugasnya Sub Bagian Tata Usaha mempunyai fungsi sebagai berikut:

a. Pelaksanaan penyusunan rencana kerja.

b. Pelaksanaan pengelolaan administrasi kepegawaian, keuangan, perlengkapan dan umum.

3. Seksi Penerimaan dan Penagihan

Seksi Penerimaan dan Penagihan mempunyai tugas pokok melaksanakan penerimaan dan penagihan Pajak Daerah dan Retribusi Daerah, serta lain-lain PAD. Seksi Penerimaan dan Penagihan mempunyai fungsi:

a. Pelaksanaan dan penyusunan bahan petunjuk teknis penerimaan dan penagihan Pajak Daerah dan Retribusi Daerah, serta lain-lain PAD. b. Pelaksanaan penerimaan dan penagihan Pajak Daerah dan Retribusi

Daerah serta lain-lain PAD. 4. Seksi Penetapan dan Pendataan

Seksi Pendataan dan Penetapan mempunyai tugas pokok melaksanakan pendataan dan penetapan Pajak Daerah dan Retribusi Daerah, serta lain-lain Pendapatan Asli Daerah (PAD). Seksi Pendataan dan Penetapan mempunyai fungsi:

a. Pelaksanaan dan penyusunan bahan petunjuk teknis pendataan dan penetapan Pajak Daerah dan Retribusi Daerah, serta lain-lain PAD. b. Pelaksanaan pendataan dan penetapan Pajak Daerah dan Retribusi

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Pemerintah Daerah sesuai dengan keahlian dan kebutuhan. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan.

6. Instalasi

Tugas pokok dari instalasi adalah melaksanakan kegiatan operasional di bidang Pendapatan Daerah di wilayah kerja atau wilayah pelayanan tertentu. Untuk menyelenggarakan tugas pokok tersebut, instalasi mempunyai fungsi seperti:

a. Pelaksanaan penyusunan rencana kerja instansi.

b. Pelaksanaan administrasi pendaftaran dan pendataan, penelitian, perhitungan dan penetapan, pengalihan, pembayaran, penyetoran dibidang pungutan pajak PKB/BBNKB, Pajak Non PKB/BBNKB dan Non Pajak.

c. Pelaksanaan evaluasi pelaporan.

2.4 Kegiatan Dinas Pendapatan

Dalam aspek kegiatan ini, Dinas Pendapatan sebagai pembantu dalam penerimaan pendapatan daerah mempunyai dua program kerja yaitu dibidang pendapatan dan pelayanan. Adapun aspek kegiatan yang dilakukan oleh Dinas Pendapatan CPDP Wilayah Kota Cimahi yaitu:

1. Bagian Pendapatan 1)Pelaksanaan Pungutan

Penyempurnaan landasan hukum pungutan Penyesuaian struktur tarif pajak

Penyempurnaan database potensi pendapatan daerah

Sosialisasi kebijakan bidang pendapatan daerah pencairan

tunggakan

Membuat database dan pemetaan data (road map) potensi

pendapatan daerah b. Ekstensifikasi

Penggalian WP / WR baru

Perluasan objek pajak baru

Antisipasi pungutan pajak baru

c. Revitalisasi BUMD untuk peningkatan kontribusi PAD

d. Optimalisasi pemberdayaan asset yang diarahkan pada peningkatan PAD

2)Administrasi Pemungutan

a. Penyempurnaan atas regulasi administrasi pungutan pajak daerah dan retribusi daerah

b. Penyusunan software sistem akuntansi dan pelaporan di lingkungan Dinas Pendapatan Daerah

c. Rekonsiliasi secara Periodik Antara Dinas Pendapatan, biro keuangan, kas daerah, dan kab / kota

3)Koordinasi

a. Melakukan koordinasi dengan pemerintah pusat ( Depdagri , Dep. Keuangan, Dep.Energi, dan DPR RI, dan lain-lain)

b. Melakukan koordinasi dengan pemerintah provinsi lain c. Melakukan koordinasi dengan pemerintah kabupaten / kota d. Melakukan koordinasi dengan Polri dan PT. Jasa Raharja e. Melakukan koordinasi dengan SKPD terkait kab / kota 4)Anggaran

a. Penerapan prinsip anggaran kinerja (Output, Input, Income, Benefit dan Impact)

b. Perencanaan anggaran dianalisis pada Standar Analisis Biaya (SAB) c. Perencanaan anggaran secara efektif efisien, dan akuntabel

d. Tertib administrasi anggaran

e. Penerapan pelaksanaan anggaran sesuai dengan Standar Akuntansi Pemerintah (SAP)

5)Pembinaan

a. Mengoptimalkan sistem pengawasan melekat (waskat) b. Pembinaan pelaksnaan pungutan secara periodik c. Pembinaan disiplin kerja

d. Pembinaan etika dan moral PNS

e. Pembinaan teknis operasional kepada SKPD penghasil

2. Bagian Pelayanan

1)Organisasi Dan Tata Kerja

a. Penataan organisasi dan uraian tugas b. Perumusan tata kerja dan mekanisme kerja c. Penyusunan SOP

d. Penyusunan SPM

e. Perumusan Typologi UPPD 2)Sumber Daya Aparatur

a. Melaksanakan “Capacity Building” di berbagai bidang pendapatan b. Tour Of Duty & Tour Of Area

c. Mengembangkan sistem karir (carrier planning)

d. Menumbuhkembangkan etos kerja, budaya kerja, dan kebanggaan exprit de corp

e. Menerapkan prinsip reward and punishment f. Peningkatan kesejahteraan pegawai

3)Sarana dan Fasilitas Pelayanan

a. Pengembangan dan pemeliharaan fasilitas perkantoran

b. Pemenuhan fasilitas pelayanan (lahan parkir, ruang pelayanan, ruang arsip, dan lain-lain)

c. Pembentukan kantor bersama / samsat pembantu

d. Pengembangan dan pemeliharaan sistem informasi pendapatan daerah berbasis IT

4)Pelayanan Khusus a. Standar ISO 9001 b. Pelayanan Drive Thru

c. Pelayanan Gerai Samsat / Samsat Outlet d. Layanan SMS

16 3.1 Landasan Teori

3.1.1 Proses

Menurut Gibson, Ivan Cevich, Donelly dalam bukunya yang berjudul Organization, 8 Ed mengartikan Proses sebagai berikut :

”Proses merupakan aktivitas sumber kehidupan dalam struktur organisasi. Proses yang umum meliputi komunikasi, pengambilan keputusan, sosialisasi, dan pengembangan karier. Sedangkan proses dalam teori sistem adalah aktivitas teknik dan administratif yang berbaur untuk dijadikan masukan ditransformasikan menjadi keluaran”.

(1995) Sedangkan menurut James R. Evans dan William M. Lindsay dalam bukunya yang berjudul Pengantar Six Sigma An Introduction To Six Sigma And Process Improvement mengartikan sebagai berikut :

”Proses adalah serangkaian aktivitas yang ditujukan untuk mencapai beberapa hasil. Proses merupakan cara bagaimana sebuah pekerjaan menghasilkan nilai bagi pelanggan. Biasanya kita berbicara mengenai proses dalam konteks produksi : sekumpulan aktivitas dan operasi yang terlibat dalam perubahan input (fasilitas fisik, material, modal, peralatan, dan manusia) menjadi output (produk dan jasa)”.

3.1.2 Pajak

Membahas mengenai perpajakan tidak terlepas dari pengertian pajak itu sendiri, menurut Prof. Dr. Rochmat Soemitro, SH dalam bukunya Mardiasmo:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra Prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

(2011:1) Sedangkan menurut P. J. A. Andriani dalam bukunya Waluyo:

“Pajak adalah iuran masyarakat kepada Negara (yang dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaranpengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan.”

(2009:2) Berdasarkan pengertian-pengertian pajak tersebut dapat penulis simpulkan, bahwa pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dan tidak mendapatkan prestasi-prestasi kembali yang secara langsung dapat ditunjuk.

3.1.3 Pajak Daerah

1. Undang-undang Nomor 18 Tahun 1997, tentang pajak daerah dan retribusi daerah.

2. Undang-undang Nomor 34 Tahun 2000, tentang Perubahan Undangundang Nomor 18 Tahun 1997, tentang Pajak Daerah dan Retribusi Daerah.

3. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah. Yang dimaksud Daerah menurut Undang-undang Nomor 34 Tahun 2000 adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu berwenang mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia pada hakikatnya tidak ada perbedaan pengertian yang pokok antara pajak pusat dan pajak daerah mengenai prinsip-prinsip umum hukumnya. Perbedaan yang ada hanya pada objek pajak, aparat pemungut dan pengguna pajak.

3.1.4 Pajak Air Permukaaan

Pajak Air Permukaan dimasukkan sebagai Pajak Provinsi, sedangkan Pajak Air Bawah Tanah ditetapkan menjadi Pajak Kabupaten/Kota. Dasar hukum pajak air permukaan:

1. Undang-undang Nomor 34 Tahun 2000 Tentang Perubahan Atas UU No.18 Tahun1997 Tentang Pajak Daerah dan Retribusi Daerah.

2. Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah. 3. Peraturan Daerah Provinsi Papua Nomor 11 Tahun 2002 Tentang Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

3.1.4.1Subjek Pajak Air Permukaan

Orang pribadi atau badan yang dapat melakukan pengambilan dana atau pemanfaatan air permukaan.

3.1.4.2 Objek Pajak Air Permukaan

Pengambilan dan pemanfaatan air permukaan, kecuali p engambilan dan atau pemanfaatan air permukaaan untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat dan pengambilan dan atau pemanfaatan air permukaan lainnya yang ditetapkan dalam peraturan daerah.

3.2 Hasil dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

Bagian Staf Non PKB yang bertugas melayani dan memproses pembayaran pajak air permukaan.

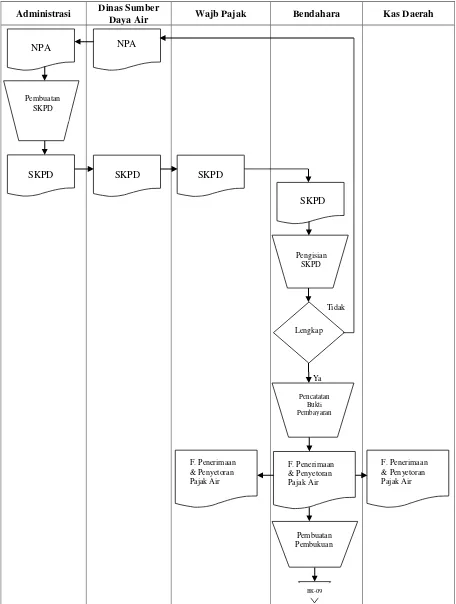

3.2.1.1 Proses Pajak Air Permukaan

Berikut proses pajak air permukaan pada Dinas Pendapatan Kota Cimahi diantaranya:

1. Pendaftaran dan Penetapan

a. Wajib Pajak melaporkan pemakaian airnya ke Balai PSDA (Dinas Sumber Daya Air Provinsi Jawa Barat).

b. Balai PSDA menetapkan nilai perolehan air (NPA) yang ditandatangani oleh kepala Balai PSDA wilayah sungai Citarum setiap pertengahan bulan.

c. Dinas Pendapatan menetapkan pajak terutang dengan dasar NPA tersebut dan mencetak Surat Ketetapan Pajak Daerah (SKPD).

2. Perhitungan dan Pembayaran

a. Wajib pajak mulai melakukan pembayaran ke Dinas Pendapatan dengan uang tunai/biro gilyet/cek.

b. Tarif Pajak Air Permukaan sebesar 10% dikalikan dengan NPA yang diterbitkan dalam SKPD.

BJB. Setelah proses kliring selesai, petugas Dinas Pendapatan mencetak Bend.26.

d. Pembayaran pajak dilakukan di bendahara khusus penerima CPDP Provinsi Wilayah Kota Cimahi yang kemudian disetorkan ke Bank BJB dalam waktu 1 × 24 jam.

e. Jatuh tempo pembayaran dan penyetoran pajak yang terutang paling lama 30 hari sejak tanggal diterbitkan SKPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang dibayar bertambah harus dilunasi.

3. Penyetoran dan Pelaporan

a. Petugas Dinas Pendapatan pada akhir hari menyetorkan hasil penerimaan dari pajak yang dibayar oleh wajib pajak ke kas daerah melalui Bank BJB dengan menggunakan formulir Bend.17.

Tidak

Ya Administrasi Dinas Sumber

Daya Air Wajb Pajak Bendahara Kas Daerah

Gambar 3.1 Bagan Arus (Flowchart) Proses Pajak Air Permukaan

3.2.1.2Hambatan-hambatan dalam Proses Pajak Air Permukaan

Beberapa hambatan yang penulis temukan dalam Proses Pajak Pada Dinas Pendapatan Kota Cimahi, sebagai berikut:

1. Wajib pajak terlambat melaporkan volume air yang digunakannya ke Balai PSDA, sehingga berdampak pada telatnya pelaporan NPA dan penetapan pajak air permukaan yang terutang.

2. Masih ada wajib pajak yang melakukan pembayaran dengan menggunakan biro gilyet/cek yang mendekati tanggal jatuh tempo sementara proses kliring membutuhkan waktu 1-2 hari.

3. Masih ada wajib pajak yang melakukan pembayaran tidak secara rutin perbulan.

3.2.1.3Upaya-upaya dalam Mengatasi Hambatan Proses Pajak Air Permukaan

Beberapa upaya dalam mengatasi Proses Pajak Air Permukaan Pada Dinas Pendapatan Kota Cimahi, sebagai berikut:

1. Dinas Pendapatan melakukan koordinasi ke wajib pajak untuk menyegerakan kegiatan pelaporan pemakaian airnya ke Balai PSDA.

3. Dinas Pendapatan mengingatkan wajib pajak untuk segera melunasi pajak terutangnya yang hampir mendekati tanggal jatuh tempo. Jika wajib pajak masih belum melunasi kewajiban perpajakannya maka Dinas Pendapatan akan mendatangi langsung wajib pajak untuk melunasi pajak terutangnya.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1Proses Pajak Air Permukaan

Proses pajak air permukaan pada Dinas Pendapatan Kota Cimahi sudah sesuai dengan Standar Operasional Prosedur (SOP) yang diatur oleh Dinas Pendapatan Kota Cimahi.

3.2.2.2Hambatan-hambatan dalam Proses Pajak Air Permukaan

Dalam pelaksanaannya, proses pajak air permukaan pada Dinas Pendapatan Kota Cimahi berjalan sesuai dengan sebagaimana mestinya hanya saja wajib pajak tidak patuh dalam pelaporan dan pelunasan pajak terutangnya sehingga memperlambat penetapan Nilai Perolehan Air (NPA) dan nilai pajak yang terutang. Selain itu wajib pajak yang tidak melakukan pembayaran secara rutin mengakibatkan pendapatan kas dari sektor pajak tidak sesuai dengan anggaran.

3.2.2.3Upaya-upaya dalam Mengatasi Hambatan Proses Pajak Air Permukaan

25 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil pengamatan dan pembahasan yang diperoleh, dapat ditarik kesimpulan mengenai proses pajak air permukaan yaitu sebagai berikut:

1. Dalam proses pajak air permukaan masih terdapat penyimpangan, ada saja wajib pajak yang terlambat melaporkan penggunaan airnya. Sehingga hal tersebut menyebabkan telatnya penetapan Nilai Perolehan Air (NPA) dan nilai pajak air permukaan yang terutang.

2. Dalam melakukan proses pajak air permukaan pasti saja mengalami hambatan. Adanya wajib pajak yang tidak patuh yang mengakibatkan

pendapatan kas dari sektor pajak tidak sesuai dengan anggaran.

3. Dalam upaya yang dilakukan oleh Dinas Pendapatan Kota Cimahi untuk mengatasi hambatan-hambatan tersebut baik, dengan koordinasi secara maksimal kepada wajib pajak, diingatkannya wajib pajak terkait pemenuhan kewajiban perpajakannya agar tidak ada lagi wajib pajak yang telat membayar pajak sehingga pendapatan kas dari sektor pajak akan sesuai dengan anggaran.

4.2 Saran

sebagai berikut :

1. Perlu ditingkatkannya pengawasan proses pajak air permukaan terhadap para pelaksana kegiatan agar tidak adanya pelaksana kegiatan yang tidak memperdulikan dan tidak melaksanakan proses pengelolaan yang telah dibuat oleh Dinas Pendapatan Kota Cimahi.

LAPORAN KERJA PRAKTEK

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang S1

Program Studi Akuntansi

Oleh:

Nama : Mira Amalia NIM : 21112227

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

iv

2.2 Struktur Organisasi Dinas Pendapatan ... 8

2.3 Uraian Tugas Dinas Pendapatan ... 9

2.4 Kegiatan Dinas Pendapatan... 11

BAB III PELAKSANAAN KERJA PRAKTEK ... 16

3.1 Landasan Teori ... 16

3.1.1 Proses... ... 16

3.1.2 Pajak... ... 17

3.1.3 Pajak Daerah ... 17

v

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 19

3.2.1.1 Proses Pajak Air Permukaan ... 20

3.2.1.2 Hambatan-hambatan dalam Proses Pajak Air Permukaan... 23

3.2.1.3 Upaya-upaya dalam Mengatasi Hambatan Proses Pajak Air Permukaan ... 23

3.2.2 Pembahasan Kerja Praktek ... 24

3.2.2.1 Proses Pajak Air Permukaan ... 24

3.2.2.2 Hambatan-hambatan dalam Proses Pajak Air Permukaan... 24

3.2.2.3 Upaya-upaya dalam Mengatasi Hambatan Proses Pajak Air Permukaan ... 24

BAB IV KESIMPULAN DAN SARAN... 25

4.1 Kesimpulan ... 25

4.2 Saran ... 25

DAFTAR PUSTAKA... 26

LAMPIRAN... 27

DAFTAR PUSTAKA

Anonim. 2000. Undang-undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah.

Evan, James R. & William M. Lindsay. 2007. An Introduction To Six Sigma And Process Improvement (Pengantar Six Sigma). Jakarta : Salemba Empat.

Gibson, Ivancevich, Donnelly. 1996. Organisasi : Perilaku, Struktur, Proses. Jakarta Barat : Binarupa Aksara.

Mardiasmo. Perpajakan Edisi Revisi. 2011. Yogyakarta : Andi.

DATA PRIBADI NIM : 21112227

Jenis Kelamin : Perempuan

Nama Lengkap : Mira Amalia

Tempat, Tanggal Lahir : Bandung, 4 Maret 1994

Agama : Islam

Kewarganegaraan : Indonesia

Status : Belum Kawin

Fakultas : Ekonomi

Program Studi : Akuntansi

Alamat : Jl. Terusan Batik Halus No.12B 06/06 Bandung

No. HP : 083829037033 / 081237215614

E-mail : [email protected]

Maret 2012 Reservation, Fares & Ticketing oleh ASITA Maret 2012 Tour Planning & Pricing oleh ASITA

Maret 2012 Tour Guiding oleh Himpunan Pramuwisata Indonesia (HPI)

Juni 2015 Brevet A & B Terpadu oleh Tax Center UNIKOM

ii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah memberikan kelancaran kepada penulis sehingga penulis dapat menyelesaikan laporan kerja praktek dengan judul “Proses Pajak Air Permukaan Pada Dinas Pendapatan Cabang Pelayanan Wilayah Kota Cimahi”.

Penulis sangat menyadari tidaklah mungkin laporan ini dapat terselesaikan tanpa bantuan orang-orang tercinta penulis yang telah banyak membantu dan memberikan doa dan dorongan baik moril maupun materil.

Penyusunan laporan ini tidak lepas pula dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak.,CA selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Dr. Adeh Ratna Komala, SE., M.Si selaku dosen pembimbing penulis selama menyelesaikan laporan kerja praktek ini di Universitas Komputer Indonesia.

iii

Pendapatan Cimahi.

6. Kepada keluargaku tercinta Papa, Mama, Kakak, yang telah memberikan doa, dukungan, serta kasih sayangnya pada penulis yang membuat penulis selalu termotivasi.

7. Rifan Mauludin, yang selalu memberikan semangat, doa, dan memberi dukungan pada penulis selama proses pengerjaan laporan kerja praktek ini.

8. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan laporan ini masih jauh dari kata sempurna. Oleh karena itu, kritik dan saran dari semua pihak sangat diharapkan guna penyempurnaan laporan ini. Semoga dibalik kekurangannya laporan kerja praktek ini masih dapat memberikan manfaat.

Akhirnya penulis mengharapkan semoga laporan ini dapat menambah pengetahuan dan wawasan bagi kita semua, dan semoga doa, dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Tuhan Yang Maha Esa.

Terima kasih.

Bandung, 14 Desember 2015 Penulis