LAPORAN TUGAS AKHIR

MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : LINCE HAYATI SITANGGANG NIM : 092600044

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2012

yang telah memberikan rahmat, hidayah, kesehatan, keselamatan, dan kemudahan

sehingga penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas

Akhir ini. Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat

untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah

“Mekanisme Pengenaan dan Pemugutan Pajak Restoran Pada Dinas Pendapatan Kota Medan”.

Penulis masih menyadari bahwa Laporan Tugas Akhir ini masih jauh dari

kesempurnaan disebabkan keterbatasan pengalaman dan ilmu pengetahuan yang

dimiliki terbatas. Penyusunaan Tugas Akhir ini tidak akan terwujud tanpa adanya

bimbingan dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis

ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Orang tua dan seluruh keluarga yang telah banyak membantu baik materi

maupun doa selama penulis menimba ilmu di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Dra. Asima Yanti S. Siahaan, MA, PhD selaku Dosen Pembimbing yang telah

banyak membimbing dan memberi saran penulis dalam penyelesaian Laporan

Tugas Akhir ini.

6. Kepada seluruh bapak/ibu dosen Diploma III Administrasi Perpajakan FISIP

USU yang telah memberikan ilmu nya selama penulis menjalani perkuliahan.

7. Abangda Afrizal Pasaribu S.Sos yang telah banyak membantu selama masa

perkuliahan sampai dengan selesainya tugas akhir ini.

8. Kepada Seluruh pegawai FISIP USU penulis mengucapkan terima kasih atas

semua bantuannya kepada penulis.

9. Kepada teman saya Marina Nainggolan dan Raymond Gultom, teman yang

ada dikala senang dan susah.

10. Kepada seluruh Mahasiswa Diploma III Administrasi Perpajakan FISIP USU

Khususnya Tax B 2009.

mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan

Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan tugas Akhir ini dapat bermanfaat

bagi pembaca.

Medan, Juli 2012

Penulis

DAFTAR ISI

DAFTAR ISI………

BAB I : PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )………1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ( PKLM )…………..4

C. Uraian Teoritis………..………...6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM )………...9

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )………...10

F. Metode Pengumpulan Data………..11

G. Sistematika Penulisan Laporan PKLM………13

BAB II : GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Kota Medan……….15

B. Stuktur Organisasi Dinas Pendapatan Kota Medan……… 16

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan…………. 20

D. Gambaran Data Pegawai Dinas Pendapatan……….. 32

BAB III : GAMBARAN DATA PAJAK RESTORAN A. Pengertian Pajak Restoran………...35

B. Objek, Subjek dan Wajib Pajak Restoran………...36

E. Pengertian Pajak Daerah………..………45

BAB IV : ANALISIS DAN EVALUASI

A. Cara Pengenaan Pajak Restoran dan Tata Cara yang dilakukan dalam

Pemugutan pajak Restoran pada Dinas Pehndapatan Kota Medan…………48

B. Target dan realisasi penerimaaan Pajak Restoran di Kota Medan…………..48

C. Masalah – masalah yang dihadapi dalam Pelaksanaan Pemugutan Pajak

Restoran di Kota Medan………..51

D. Upaya-Upaya Peningkatan Penerimaan Melalui Pajak Restoran…………..52

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan………..54

1 BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Demi mewujudkan kemandirian suatu Bangsa dan Negara pembiayaan

pembangunan, pemerintah perlu melakukan usaha-usaha yang cukup optimal, salah

satunya adalah menggali sumber – sumber dana yang berasal dari dalam negeri. Pada

saat ini sektor perpajakan merupakan salah satu sumber penerimaan yang ideal baik

itu penerimaan oleh pemerintah pusat maupun pemerintah daerah.

Bila dilihat dari potensinya, sektor perpajakan dapat menjadi salah satu sektor

yang dapat memenuhi pembiayaan pembangunan yang dilakukan secara berkala dan

berkesinambungan untuk meningkatkan kesejahteraan rakyat secara materil maupun

spiritual. Bisa berjalan secara baik atau tidak pemanfaatan sumber ini tidak lepas dari

adanya kebijakan– kebijakan dari pemerintah dan peran serta masyarakat yang

memiliki kepedulian akan kemandirian bangsanya.

Dengan adanya Undang – undang No. 32 Tahun 2004 tentang pemerintahan

daerah dan Undang– undang No. 33 Tahun 2004 tentang perimbangan keuangan

antara pemerintah pusat dan pemerintah daerah maka pemerintah pusat dan

pemerintah daerah maka pemerintah pusat memberikan wewenang dan tanggung

jawab kepada pemerintah daerah untuk mengatur rumah tangganya sendiri melalui

sistem otonomi daerah, yang berguna dalam menggoptimalkan pemanfaatan sumber-

sumber yang ada didaerah serta mengetahui mutu akan sumber daya manusia yang

ada diberbagai daerah dan wilayah Negara ini.Ciri utama yang menunjukan suatau

daerah otonom maupun berotonomi yaitu terletak pada kemampuan untuk menggali

sumber- sumber keuangan sendiri, mengelolah dan menggunakan keuangan sendiri

yang cukup memadai untuk membiayai penyelenggaraan pemerintah daerahnya.

Ketergantungan kepada bantuan pemerintah pusat harus seminimal mungkin,sehingga

Pendapatan Asli Daerah (PAD) khususnya pajak dan retribusi daerah harus menjadi

bagian sumber keuangan terbesar, yang didukung oleh kebijakan perimbangan

keuangan pusat dan daerah. Sumber pendapatan yang dimaksud terdiri atas :

Pendapatan Asli Daerah (PAD), Dana Bagi Hasil, Dana Perimbangan, Pinjaman

Daerah, dan lain lain Pendapatan Daerah yang sah.(Mustaqiem, 2008 : 4)

Selain itu pemerintah juga mengeluarkan Undang- undang No.34 Tahun 2000

mengenai pembagian atas pajak daerah. Pada Undang- undang ini dapat kita ketahui

pajak yang menjadi pajak daerah Provinsi dan pajak daerah kabupaten/kota dengan

pembagian adalah sebagai berikut :

1. Pajak Daerah Provinsi terdiri dari : Pajak Kendaraan Bermotor (PKB) dan

3

2. Pajak Daerah Kabupaten/Kota terdiri dari : Pajak Hotel, Pajak Restoran, Pajak

Hiburan, Pajak Reklame, Pajak Penerangann Jalan, Pajak Penagambilan

Bahan Galian Golongan C dan Pajak Parkir.

Sesuai dengan Undang- undang tersebut maka daerah yang menjadi daerah otonom

harus berusaha semaksimal mungkin dalam meningkatkan penerimaan pajak

daerahnya.Upaya dan kebijakan didukung oleh peran serta dari semua pihak sangat

penting dilakukan.Salah satunya adalah lembaga pemeritahan yang berperan aktif

dalam mengelola PAD seperti Dinas Pendapatan Daerah.Dengan terbentuknya

sumber daya manusia yang berkualitas, maka tenaga ahlipun tercipta khususnya di

bidang perpajakan.Terpenuhinya tenaga- tenaga ahli profesional di bidang perpajakan

dapat memberikan kemudahan dalam pengelolahan penerimaan dari sektor pajak.

Oleh karena itu, Univesitas Sumatera Utara khususnya Program Studi

Diploma III Administrasi Perpajakan sebagai salah satu lembaga pendidikan yang

menekankan pada pendidikan profesionalisme untuk membentuk tenaga- tenaga ahli

tingkat madya yang kompoten dalam menangani pekerjaan, melaksanakan kegiatan

yang disebut dengan Praktik Kerja Lapangan (PKLM) dalam pembentukan SDM

yang berkualitas. Sebagai mahasiswa yang peduli mengenai perpajakan dan

penerimaan daerah lainnya sehubung dengan peningkatan kesejahteraan rakyat, maka

melalui kegiatan PKLM ini penulis coba mengangkat topik mengenai pajak restoran,

karena pajak restoran merupakan salah satu dari pajak daerah yang profesional

dikarenakan memberikan kontribusi terhadap Pendapatan Asli Daerah (PAD) maka

sangat diharapkan pajak restoran sebagai alternatif pendanaan pemerintah untuk

mendukung peningkatan kemampuan daerah dalam rangka mengembangkan sumber-

sumber pendapatan daerah yang diharapkan akan meningkatkan kemamppuan

membangun Kota Medan.(Siahaan, 2006 : 3)

Oleh karena itu, tentunya penulis akan berusaha semaksimal mungkin dalam

menggali kemampuan yang diperoleh dan dimiliki dalam membahas mengenai pajak

restoran, khususnya judul yang penulis susun yaitu “Mekanisme Pengenaan dan Pemungutan Pajak Restoran pada Dinas Pendapatan Kota Medan”.

Dengan harapan kegiatan ini nantinya mampu memberiakan sumbangsih

dalam dunia perpajakan dan pengetahuan yang mendalam khususnya pada restoran.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Pengalaman praktik di lapangan yang seraca langsung berhubungan dengan

teori- teori yang diterima di bangku perkuliahan, tentunya dapat memberikan tujuan

dan manfaat.

1. Tujuan Praktik Kerja Lapangan

Adapun tujuan dari praktik kerja lapangan mandiri adalah :

5

2. Untuk mengetahui masalah - masalah, kendala- kendala yang berkaitan dengan

pemungutan pajak restoran.

2. Manfaat Praktik Kerja Lapangan

1. Bagi Mahasiswa

a. Mengaplikasikan disiplin ilmu yang telah dipelajari di perkulihan ke dalam

permasalahan yang dihadapi di dalam PKLM dan ikut bergabung langsung

sekaligus berperan serta kedalam lingkungan kerja.

b. Menumbuhkan dan menciptakan semangat kerja dan profesionalisme dalam

melaksanakan pekerjaan serta mengembangkan tanggung jawab dan disiplin.

c. Menambah wawasan pengetahuan dan pengalaman.

d. Mendorong mahasiswa untuk belajar menjadi tenaga ahli yang siap pakai.

2. Bagi Dinas Pendapatan Kota Medan

a. Menyediakan ide-ide baru yang dapat digunakan sebagai bahan masukan

dan pertimbangan dalam mengatasi masalah yang ada.

b. Agar dapat membantu Dinas Pendapatan Kota Medan dalam

mensosialisasikan pajak restoran kepada masyarakat.

c. Meningkatkan kerja sama dengan lembaga pendidikan dalam peningkatan

sumber daya manusia.

3. Bagi Prodip III Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara universitas dengan instalansi yang

bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan

yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri.

b. Guna meningkatkan profesionalisme dan memperluas wawasan serta

memantapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmu khususnya di bidang perpajakan.

c. Memberikan uji nyata disiplin ilmu yang telah diterima semasa

perkuliahan.

d. Mempromosikan sumber daya Univeersitas Sumatera Utara, khususnya

Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis

Dalam UUD RI 1995 yaitu pasal 23A menyatakan bahwa “Pajak dan

Pungutan lainnya yang bersifat memaksa untuk keperluan Negara diatur dengan

undang-undang”. Pasal tersebut menunjukan bahwa pengaturan bidang perpajakan

bukan hanya sekedar hak, tetapi merupakan kewajiban yang harus dilakukan oleh

Negara, sekaligus sebagai bentuk identitas dalam pengaturan bidang perpajakan.

7

1. Pengertian Pajak

Menurut Prof.Dr.Rochmat Soemitro,SH

“Pajak adalah Iuaran kepada kas Negara berdasarkan Undang- undang ( yang dapat

dipaksakan ) dengan tidak mendapat jasa imbal ( kompensasi ) yang langsung dapat

ditunjukan dan yang digunakan untuk membayar pengeluaran umum. (Suandy

2002:11)

Menurut Prof.Dr.M.J.H.Smeet

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma- norma

umum,dan yang dapat dipaksakan, tanpa ada kalanya kontraperstasi yang dapat

ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai

pengeluaran pemerintah. (Suandy 2002:11)

Menurut Dr.Soeparman Soemahamidjaja

“Pajak adalah Iuran wajib, berupa uang atau barang, yang dipungut oleh pengusaha

berdasarkan norma- norma hukum, guna menutup biaya produksi barang- barang dan

jasa- jasa kolektif dalam mencapai kesejahteraan umum. (Suandy 2002:10)

2. Pengertian Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang diselesaikan dengan

pembayaran direstoran.

Dalam pemugutan pajak restoran terdapat beberapa terminology yang perlu

diketahui. Terminologi terdebut dapat dilihat berikut ini :

1. Restoran adalah tempat menyantap makanan dan atau minuman yang

disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga dan

catering.

2. Pengusaha Restoran adalah orang pribadi atau badan dalam bentuk

apapun,yang dalam lingkungan perusahaan atau pekerjaan melakukan usaha

dibidang rumah makan.

3. Bon Penjualan ( Bill ) adalah bukti pembayaran yang sekaligus sebagai bukti

pungutan pajak, yang dibuat oleh wajib pajak saat mengajukan pembayaran

atas pembelian makanan dan atau minuman kepada subjek pajak.

Dasar hukum pemugutan pajak restoran pada suatu kabupaten atau kota

adalah sebagaimana di bawah ini.

- Undang- undang No.34 Tahun 2000 yang merupakan perubahan atas

Undang- undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah.

- Peraturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah.

9

1. Peraturan Daerah Nomor 12 Tahun 2003 Tentang Pajak Daerah Kota Medan.

2. Keputusan Bupati/Walikota yang mengatur tentang Pajak Restoran sebagai

aturan pelaksanaan peraturan daerah tentang Pajak Restoran pada

Kabupaten/Kota dimaksud.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini penulis melaksanakan PKLM pada Dinas Pendapatan Kota Medan

dan ingin memperoleh data tentang :

1. Mekanisme pengenaan pajak restoran

2. Pemungutan pajak restoran

3. Penentuan objek dan subjek pajak

4. Cara penghitungan pajak restoran

5. Masalah- masalah yang dihadapi serta upaya yang dilakukan Dinas

Pendapatan Kota Medan berkaitan dengan pengenaan dan pemungutan pajak

restoran yang dilakukan di sub Dinas Pendaftaran dan Pendataan pada Dinas

Pendapatan Kota Medan.

Dalam hal ini penulis akan mengambil data dari tahun 2010 sampai tahun

2011.

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

Metode yang dipergunakan dalam Praktik Kerja Lapangan Mandiri adalah

sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis mempersiapkan konsep- konsep yang telah diterima dalam

perkulihan, menentukan judul tugas akhir, menentukan tempat diadakan PKLM,serta

melakukan konsultasi dengan dosen pembimbing.

2. Studi Literatur

Hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan dengan kegiatan

yang akan dilakukan penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Melakukan peninjauan langsung atau pengamatan secara langsung pada objek Praktik

Lapangan untuk mengetahui sistem kerja yang berlaku pada Dinas Pendapatan Kota

Medan.

4. Pengumpulan Data

11

1) Data Primer

Data yang diperoleh melalui wawancara terhadap orang- orang yang dianggap

mampu memberikan masukan dan informasi serta observasi penulis di lapangan

tempat objek Praktik Kerja Lapangan Mandiri.

2) Data Sekunder

Data/informasi yang diperoleh melalui studi literature seperti sumber- sumber

pustaka, Undang- undang, dokumentasi maupun literature lain yang berhubungan

dengan objek Praktik Kerja Lapangan Mandiri.

3) Analisis dan Evaluasi Data

Setelah penulis memperoleh data yang diperlukan penulis akan menganalisis dan

mengevaluasi data secara kumulatif yang kemudian akan di interprestasikan secara

objektif, jelas, dan sistematis.

F. Metode pengumpulan Data

Untuk mengumpulan data dan informasi yang diperlukan dalam Praktik Kerja

Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan data sebagai

berikut:

1. Daftar Wawancara ( Interview Guide )

Pengumpulan data dengan melakukan wawancara langsung yang melibatkan

pegawai (key person) pada instansi yang bersangkutan baik secara lisan

maupun tulisan yang berhubungan dengan objek studi.

2. Data Observasi ( Observation Guide )

Pengumpulan dengan melakukan pengamatan langsung ataupun tidak

langsung terjun ke lapangan untuk melakukan peninjauan dengan

mengamati,mendengar dan bila perlu membantu mengerjakan tugas yang

diberikan pihak instansi dengan diberikan petuunjuk atau arahan terlebih

dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan

tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki rahasia

dan memiliki resiko tinggi.

3. Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti peraturan

pemerintah yang berlaku, undang- undang Perpajakan, data mengenai

kepegawaian dan data- data lain yang berhubungan dengan Praktik Kerja

13

G. Sistematika Penulisan laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi tujuan dalam pembuatan sistematika penulisan laporan

ini agar penulisan lebih terarah, dan membatasi permasalahan yang akan dibahas atas

beberapa bab sesuai dengan penelitian serta mempermudah pemahaman dalam

penulisan laporan ini. Sistematis penulisan Praktik Kerja Lapangan Mandiri dibuat

dalam 5 (lima) bab dan dilengkapi dengan sub bab dan diberi penjelasan yang

memperinci yaitu :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis

melakukan Praktik Kerja Lapangan Mandiri, Ruang Lingkup Praktik

Kerja Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri,

Metode Pengumpulan, dan Sistematika Penulisan Laporan Praktik

Kerja Lapngan Mandiri (PKLM).

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

Pada bab ini dibahas mengenai sejarah singkat tentang berdirinya

kantor Dinas Pendapatan Kota Medan, Struktur Organisasi, Uraian

Tugas pokok serta Fungsi- fungsi dari masing- masing bagian, serta

gambaran pagawai Dinas Pendapatan Kota Medan.

BAB III GAMBARAN DATA PAJAK RESTORAN

Pada bab ini penulis akan menguraikan tentang ketentuan- ketentuan

mengenai pajak restoran, objek dan subjek pajak restoran, cara

perhitungan serta mekanisme pemungutan pajak restoran.

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai cara

perhitungan, pengenaan, target dan realisasi pajak restoran pada Dinas

Pendapatan Kota Medan, masalah- masalah yang dihadapi dalam

pemungutan pajak restoran serta upaya- upaya peningkatan pada

restoran.

BAB V Kesimpulan dan Saran

Dalam bab ini penulis akan memaparkan bagaimana kesimpuulan dari

objek yang telah diteliti serta saran- saran yang membangun bagi

kemajuan penerimaan pajak restoran.

LAMPIRAN

15 BAB II

GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada

bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada

sub bagian ini belum terdapat sub seksi, karena pada saat itu wajib pajak / wajib

retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Dengan mempertimbangkan perkembangan pembangunan dan laju

pertumbuhan penduduk di kota Medan melalui peraturan daerah sub bagian keuangan

tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah

beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang

merupakan kewajiban para wajib pajak / wajib retribusi di dalam daerah kota Medan,

yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntunnga, Medan

Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur, Medan Kota,

Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan

Sunggal, dan Lainnya.

Sehubungan dengan instruksi Mentri Dalam Negeri KUPD No.7/12/41-10

tentang Penyeragaman Sruktur Organisasi Dinas Pendapatan Daerah Di seluruh

Indonesia. Maka Pemerintahan Kota Medan, berdasarkan Peraturan Daerah NNo. 12

tahun 1978 menyesuaikan dan membentuk struktur organisasi Dinas Pendapatan yang

baru. Di dalam struktur organisasi Dinas Pendapatan yang ini dibentuklah seksi- seksi

administrasi Dinas Pendapatan, juga dibentuk Bagian Tata Usaha yang membawahi 3

(tiga) Kepala Sub Bagian yaitu sub sektor perpajakan, retribusi daerah dan

pendapatan daerah lainnya yang merupakan kontibusi yang cukup penting bagi

pemerintahan daerah dalam mendukung serta memelihara pembannguna dann di

dalam peningkatan penerimaan pendapatan daerah.

Selanjutnya berdasarkan peratutran Pemerintahan Nomor 84 Tahun 2000

Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan

melakukan Penataan Organisasi yang ditetapkan dengan Peraturan Daerah Kota

Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja

Dinas- Dinas.Daerah Dilingkungan Pemerintahan Kota Medan, salah satu diantaranya

adalah Dinas Pendapatan Kota Medan.

B. Sruktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Peraturan Daerah No.4 Tahun 2001 khusus untuk Dinas

17

Tahun 2002 Tentang Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota

Medan.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah sebagai berikut:

DINAS

KELOMPOK JABATAN FUNGSIONAL

SUB BAGIAN UMUM SUB BAGIAN KEUANGAN

SUB BAGIAN PENYUSUNAN PROGRAM

BIDANG PENDATAAN DAN PENETAPAN

BIDANG PENAGIHAN BIDANG BAGI HASIL PENDAPATAN

BIDANG PENGEMBANGAN PENDAPATAN DAERAH SEKERTARIS

SEKSI PEMBUKUAN DAN SERTIFIKASI SEKSI PENDATAAN DAN

PENDAFTARAN

SEKSI PEMERIKSAAN

SEKSI PENETAPAN

SEKSI PENAGIHAN DAN PERHITUNGAN

SEKSI PERTIMBANGAN DAN RETRIBUSI

SEKSI BAGI HASIL PAJAK

SEKSI BAGI HASIL BUKAN PAJAK

SEKSI PENATAUSAHAAN BAGI HASIL

SEKSI PENGEMBANGAN DATA

SEKSI PENGEMBANGAN RETRIBUSI

SEKSI PENGEMBANGAN PENDAPATAN LAIN-LAIN SEKSI PERATURAN

19

Sumber : Dinas Pendapatan Kota Medan

1. Kepala Dinas

2. Bagian Tata Usaha terdiri dari:

a. Sub Bagian Keuangan

b. Sub Bagian Kepegawaian

c. Sub Bagian Perlengkapan

3. Sub Dinas Program terdiri dari:

a. Seksi Penyusunan Program

b. Seksi Pemantauan dan Pengendalian

c. Seksi Pengendalian Pendapatan

d. Seksi Evaluasi dan Pelaporan

4. Sub Dinas Pendataan dan Penetapan terdiri dari:

a. Seksi Pendataan dan Penetapan

b. Seksi Pengelolahan Data Informasi

c. Seksi Penetapan

d. Seksi Pemeriksaan

5. Sub Dinas Penagihan terdiri dari:

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Restitusi dan Pembukuan

d. Seksi Pertimbangan dan Keberatan

6. Sub Dinas Retribusi dan Pendapatan Lain-lain terdiri dari:

a. Seksi Penatausahaan Penerimaan Retribusi dab Pendapatan Lain-Lain

b. Seksi Penerimaan Lain-lain

c. Seksi Penerimaan BUMD dan Pendapatan Lain-lain

d. Seksi Legalisasi Pembukuan Surat-surat Berharga

7. Sub Dinas Bagi Hasil Pendapatan terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak

b. Seksi Bagi Hasil Pajak

c. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan.

8. Kelompok Jabatan Fungsional

9. Unit Pelaksanaan Teknis Dinas (UPTD)

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan

Dinas Pendapatan Kota Medan mempunyai tugas melaksanakan sebagian

urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan

tugas-tugas lainnya sesuai dengan bidang tugasnya.

Untuk melaksanakan tugas dimaksud, Dinas Pendapatan mempunyai fungsi:

21

2. Melakukan Pembukuan dan pelaporan atas pekerjaan penagihan pajak daerah,

retribusi daerah dan penerimaan asli daerah lainnya, serta penagihan pajak

Bumi Bagunan.

3. Melaksanakan koordinasi dibidang pendapatan daerah unit dan instansi terkait

dalam rangka penetapan besarnya pajak dan retribusi.

4. Melakukan Penyuluhan pajak daerah, retribusi daerah dan penetapan daerah

lainnya seta PBB.

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidangnya.

6. Melaksanakan tugas-tugas lain yang diberikan oleh kepala daerah.

1) Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan sebagian tugas pokok

dinas di bidang ketatausahaan yang meliputi pengelolahan administrasi

keuangan kepegawaian,perlengkapan,kerumahtanggaan dan urusan umum

lainnya.

Untuk melaksanakan tugas sebagaimana dimaksud, Bagian Tata Usaha

mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Melaksanakan pengelolahan urusan surat menyurat dan urusan umum

lainnya.

3. Mengelolah urusan keuangan dan perbendaharaan serta penyusunan

laporan keuangan

4. Mengelolah administrasi kepegawaian

5. Mengelolah urusan perlengkapan, kerumahtanggaan pengadaan barang

dinas

6. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugasnya.

Sumber : Dinas Pendapatan Kota Medan

Bagian Tata Usaha terdiri dari:

a. Sub Bagian Keuangan, mempunyai tugas mengelolah keuangan dari

perbendaharaan serta menyusun laporan keuangan.

b. Sub Bagian Kepegawaian, mempunyai tugas melaksanakan kegiatan

pengelolahan administrasi di bidang kepegawaian.

c. Sub Bagian Perlengkapan, mempunyai tugas kegiatan melaksanakan di

bidang perlengkapan,kerumahtanggaan da pengadaan barang.

d. Sub Bagian Umum, mempunyai tugas mengelolah tatausaha dan surat

menyurat serta urusan umum lainnya.

23

Untuk melaksanakan tugas sebagaimana deimaksud, Sub Dinas Program

mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Mengumpulkan bahan dan data untuk penyusunan program kegiatan dan

perencanaan Pendapatan Daerah

3. Menyususn kebijakan teknis serta program kerja jangka pendek, menengah

dan panjang

4. Menyusun penerimaan Pendapatan Daerah, merencanakan sistem dan

prosedur kerja

5. Menyusun rencana serta mengkaji pengembangan potensi pendapatan daerah

6. Melaksanakan pembinaan teknis di bidang pendaptan terhadap semua unit

yang melaksanakan pungutan daerah

7. Menyajikan data statistic target dan realisasi pendapatan serta

mengidentifikasi permasalahan pendapatan daerah

8. Melaksanakan penyuluhan di bidang pendapatan daerah

9. Melaksanakan tukar menukar informasi tentang target dan realisasi

penerimaan daerah dengan daerah lainnya

10.Mempersiapkan Rancangan Peraturan Daerah, Keputusan Kepala Daerah

tentang Pajak Daerah

11.Mengevaluasi dan monitoring terhadap pelaksanaan teknis operasional

pengelolahan pendapatan daerah

12.Menyusun laporan realisasi pendapatan daerah

13.Melaksanakan tugas-tugas lain yang diberikann oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Sub Dinas Program terdiri dari:

a. Seksi Penyusunan Program, mempunyai tugas merencanakan penerimaan

Pendapatan Daerah, sitem dan prosedur kerja seta menyusun kebijaksanaan

teknis dan program kerja jangka pendek,menegah serta jangka panjang

b. Seksi Pemantauan dan Pengendalian, mempunyai tugas melaksanakan

pembimbing teknis di bidang daerah dan melaksanakan kegiatan pemantauan

yang melaksanakan dan pengendalian terhadap tugas yang dilaksanakan di

bidang pendapatan serta melaksanakan penyuluhan di bidang pendapatan

daerah

c. Seksi Pengembangann Pendapatan, mempunyai tugasc menyusun rencana

serta mengkaji untuk pengembangan potensi pendapatan daerah dan

mempersiapkan Rancangan Peraturan Daerah, Keputusan Kepala Daerah

tentang Pajak Daerah Retribusi Daerah dan Pendapatan Daerah Lainnya.

d. Seksi Evaluasi dan Pelaporan, mempunyai tugas mengevaluasi dan

memonitor pelaksanaan teknis operasional pengelolahan pendapatan daerah,

25

3) Sub Dinas Pendapatan dan Penetapan

Sub Dinas Pendapatan dan Penetaaan mempunyai tugas melaksanakan

sebagian tugas dinas dibidang pendapatan dan penetaan.

Untuk melaksanakan tugas sebagaimana dimaksud, Sub Dinas Pendapatan

dan Penetapan mempunyai fungsi:

1. Menyusun rencana kegiatan kerja

2. Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak, Wajib

Retribusi,dan Pendapatan Daerah Lainnya

3. Melaksanakan Pengelolahan data dan informasi baik dari Surat

Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah

(SPTRD) Hasil Pemerikasaan dan Informasi Terkait Lainnya

4. Melaksanakan Penetapan Pajak Daerah, Retribusi Daerah dan Pendapatan

Daerah Lainnya

5. Merencanakan dan menatausahakan hasil pemeriksaan terhadap Wajib Pajak

dan Wajib Retribusi

6. Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Dinas sesuai

dengan bidangnya.

Sub Dinas Pendapataan dan Penetapan terdiri dari:

a. Seksi Pendataan dan Pendaftaran, mempunyai tugas melaksanakan Pendataan

Objek Pajak Daerah/Retribusi Daerah dan Pendapatan Daerah lainnya melalui

Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan

Retribusi Daerah (SPTRD), melaksankan pendaftaran Wajib Pajak

Daerah/Wajib Retribusi Daerah melalui formulir pendaftaran, menyimpan,

mendistribusikan memberikan Nomor Pokok Wajib Pajak Daerah serta

menyusun Surat Perpajkan Daerah lainnya yang berkaitan dengan pendaftaran

dan pendataan.

b. Seksi Pengelolahan Data dan informasi, mempunyai tugas melaksanakan

pengumpulan dan pengelolahan data Objek Pajak Daerah/Rertibusi Daerah,

menuangkan hasil pengelolahan data dan informasi data kedalam kartu data

serta mengirimkan kartu data kepada Seksi Penetapan dan demikian

sebaliknya.

c. Seksi Penetapan, mempunyai tugas melaksanakan perhitungan penetapan

Pokok Pajak Daerah/Retribusi Daerah berdasarkan kertu data termasuk

perhitungan denda dan sanksi lainnya, menerbitkan dan mendistribusikan

serata menyimpan arsip Surat Perpajakn Daerah/Retribusi Daerah yang

berkaitan dengan penetapan, melaksanakan perhitungan jumlah angsuran

pembayaran/penyetoran atas permohonan Wajib Pajak

d. Seksi Penerimaan, mempunyai tugas menyusun rencana pemeriksaan dan

27

4) Sub Dinas Penagihan

Sub Dinas Penagihan mempunyai tugas melaksanakan sebagian tugas dinas

dibidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan

perhitungan restitusi, pemindahbukuan serta pertimbangan terhadap keberatan Pajak

Daerah, Retribusi Daerah dan Pendapatan Daerah Lainnya.

Untuk melaksanakan tugas sebagaimana dimaksud, Sub Dinas Penagihan

mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Melaksanakan Pembukuan atas tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya

3. Melaksanakan penagihan atas tunggakan pajak daerah,retribusi daerah dan

pendapatan daerah lainnya

4. Melaksanakan perhitungan retribusi dan atau pemindahbukuan atas Pajak

Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya

5. Melaksanakan telaah dan saran pertimbangan terhadap keberatan WP atas

pajak terutang

6. Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya

Sub Dinas Penagihan terdiri dari:

a. Seksi pembukuan dan verifikasi, mempunyai tugas melaksanakan pembukuan

dan verifikasi tentang penetapan dan penerimaan Pajak Daerah, Retribusi

Daerah dan Pendapatan Daerah lainnya, melaksanakan pembukuan dan

verifikasi penerimaan dan pengeluaran benda berharga serta pencataan uang

dari hasil pungutan benda berharga ke dalam Kartu Persediaan Benda

Berharga, Menyiapkan laporan tentang realisasi penerimaan dan tunggakan

Pajak Daerah Retribusi Daerah dab Pendapatan Daerah Lainnya serta

menyiapkan laporan tentang realisasi penerimaan, pengeluaran dan sisa

persediaan benda berharga secra berkala

b. Seksi Penagihan dan Perhitungan, mempunyai tugas melaksanakan penagihan

atas tunggakan Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah

lainnya menerbitkan dan mendistribusikan serta mmenyimpan arsip surat

perpajakan daerah/retribusi daerah yang berkaitan dengan penagihan

c. Seksi retribusi dan pemindahbukuan, mempunyai tugas menerima

permohonan restitusi dan pemindahbukuan dari Wajib Pajak , meneliti

kelebihan pembayaran Pajak Daerah/Retribusi Daerah yang Surat Keputusan

Kepala Dinas tentang pemberian restitusi dan atau pemindahbukuan

29

Keputusan Keapala Dinas tentang persetujuan atau penolakan atas keberatan

tersebut.

5) Sub Dinas Retribusi Dan Pendapatan Lain-Lain

Sub Dinas Retribusi dan Pendapatan Lain-Lain dipimpin oleh Kepala Sub

Dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab

kepada Kepala Dinas.

Sub Dinas Retribusi dan Pendapatan Lain-Lain mempunyai tugas sebagai

berikut:

1. Menyusun rencana kegiatan kerja

2. Melaksankan penatausahaan penerimaan retribusi dan pendapatan lain-lain

termasuk pinjaman daerah dan dana darurat

3. Melaksanakan penatausahaan penerimaan retribusi dan pendapatan lain-lain

termasuk pinjaman daerah dan dana darurat

4. Melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah

(BUMD) dan pendapatan lain-lain

5. Melaksanakan legalisasi dan pembukuan surat-surat berharga

6. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

bidang tugasnya.

Sub Dinas Retribusi dan Pendapatan Lain-lain terdiri dari:

a. Seksi Penatausahaan penerimaan retribusi dan Penerimaan Lain-Lain,

mempunyai tugas melaksankan penatausahan penerimaan retribusi dan

melaksanakan penatausahaan pendapatan lain-lain

b. Seksi Penerimaan Lain-Lain, mempunyai tugas melaksanakan penatausaahn

penerimaan lain-lain, merencanakan dan mengupayakan penerimaan lain-lain

baik dari penerimaan, wakil pemerintah di daerah maupun

dilembaga-lembaga keuangan dan atau badan-badan lain termasuk pinjaman daerah dan

dana darurat

c. Seksi Penerimaan Badan Usaha Milik Daerah dan Pendapatan Lain-Lain

mempunyai tugas melaksanakan penatausahaan penerimaan Badan Usaha

Milik Daerah ( BUMD) dan melaksankan penatausahaan hasil pengelolahan

kekayaan daerah yang dipisahkan

d. Seksi Legalisasi Pembukuan Surat-Surat Berharga, mempunyai tugas

melaksanakan legalisasi surat-surat berharga dann melaksanakan pembukuan

surat-surat berharga.

Setiap seksi dipimpin oleh seorang kepala seksi yang dalam menjalankan

tugasnya berada di bawah dan bertanggung jawab kapada Kepala Sub Dinas Retribusi

dan Pendapatan lain-lain.

31

yang dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kepada

Kepala Dinas.

Sub Dinas Bagi Hasil Pendapatan mempunyai fungsi:

1. Menyusun rencana kegiatan kerja

2. Melaksanakan pinatausahaan bagi hasil pendapatan pajak dan bukan pajak

3. Melaksanakan koordinasi dengan pemberian bagi hasil, non pajak

4. Melaksankan perhitungan dari Dana Alokasi Umum (DAU) dan Dana Alokasi

Khusus (DAK)

5. Melaksanakan pengkajian pelaksanaan Peraturan Perundang-Undangan dan

pengkajian hasil pendapatan daerah di bidang bagi hasil pendapatan

6. Melaksanakan tugas lain-lain yang berkaitan oleh Kepala Dinas sesuai dengan

bidang tugasnya.

Sub Dinas Bagi Hasil Pendapatan terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak,

mempunyai tugas melaksanakan penatausahaan surat-surat ketetapan Pajak

Bumi dan Bangunan, menatausahakan pendapatan bagi hasil pajak dan bukan

pajak

b. Seksi Bagi Hasil Pajak, mempunyai tugas menerima dan mendistribusikan

suarat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok

Pajak (DHPP), Daftar Himpunan Ketetapan Pajak (DHKP) Bumu dan

Bagunan melaksanakan penagihan pajak bumi dan bangunan, melaksanakan

perhitungan penerimaan bagi hasil pajak lainnya serta membantu

menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) PBB kepada wajib

pajak, menerima kembali hasil penagihan SPOP dan mengirimkan kembali

kepada Kantor Pelayanan PBB

c. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas melaksanakan perhitungan

penerimaan dari hasil Dana Alokasi Umum, melaksanakan perhitungan

penerimaan dari Dana Alokasi Khusus

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan,

mempunyai tugas mengkaji tentang pelaksanaan Peraturan

Perundang-Undangan dan melaksanakan koordinasi dengan unit terkait pelaksanaan

Peraturan Perundang-Undangan serta melaksanakan pengkajian atas

penerimaan pendaptan daerah secara periodik.

7) Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas Pendapatan sesuai dengan keahlian dan kebutuhan.

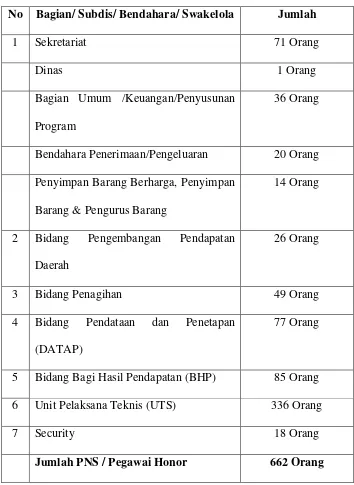

D. Gambaran Data Pegawai Dinas Pendapatan

33

TABEL 2.1

Komposisi Pegawai Dinas Pendapatan Kota Medan Tahun 2011

No Bagian/ Subdis/ Bendahara/ Swakelola Jumlah

1 Sekretariat 71 Orang

Dinas 1 Orang

Bagian Umum /Keuangan/Penyusunan

Program

36 Orang

Bendahara Penerimaan/Pengeluaran 20 Orang

Penyimpan Barang Berharga, Penyimpan

Barang & Pengurus Barang

14 Orang

2 Bidang Pengembangan Pendapatan

Daerah

26 Orang

3 Bidang Penagihan 49 Orang

4 Bidang Pendataan dan Penetapan

(DATAP)

77 Orang

5 Bidang Bagi Hasil Pendapatan (BHP) 85 Orang

6 Unit Pelaksana Teknis (UTS) 336 Orang

7 Security 18 Orang

Jumlah PNS / Pegawai Honor 662 Orang Sumber : Dinas Pendapatan Kota Medan

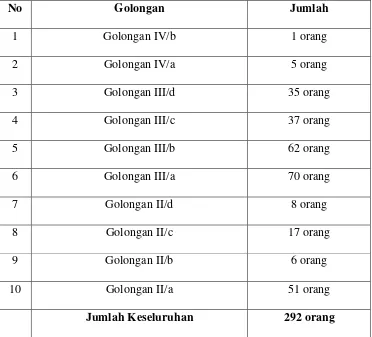

Tabel 2.2

Jumlah Pegawai Berdasarkan Golongan Tahun 2011

No Golongan Jumlah

1 Golongan IV/b 1 orang

2 Golongan IV/a 5 orang

3 Golongan III/d 35 orang

4 Golongan III/c 37 orang

5 Golongan III/b 62 orang

6 Golongan III/a 70 orang

7 Golongan II/d 8 orang

8 Golongan II/c 17 orang

9 Golongan II/b 6 orang

10 Golongan II/a 51 orang

Jumlah Keseluruhan 292 orang Sumber : Dinas Pendapatan Kota Medan

Keterangan:

Pegawai Negeri Sipil : 292 orang

Pegawai Honor : 59 orang

35 BAB III

GAMBARAN DATA PAJAK RESTORAN

A. Pengertian Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan dengan

pembayaran direstoran. Dalam pemugutan pajak restoran terdapat beberapa

terminology yang perlu diketahui. Terminologi terdebut dapat dilihat berikut ini :

1. Restoran adalah tempat menyantap makanan dan atau minuman yang

disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga dan

catering.

2. Pengusaha Restoran adalah orang pribadi atau badan dalam bentuk

apapun,yang dalam lingkungan perusahaan atau pekerjaan melakukan usaha

dibidang rumah makan.

3. Bon Penjualan ( Bill ) adalah bukti pembayaran yang sekaligus sebagai bukti

pungutan pajak, yang dibuat oleh wajib pajak saat mengajukan pembayaran

atas pembelian makanan dan atau minuman kepada subjek pajak.

Dasar hukum pemugutan pajak restoran pada suatu kabupaten atau kota

adalah sebagaimana di bawah ini.

- Undang- undang No.34 Tahun 2000 yang merupakan perubahan atas

Undang- undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah.

- Peraturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah.

- Keputusan Menteri Keuangan Nomor 43 Tahun 1999 tentang Sistem dan

Prosedur Administrasi Pajak Daerah, Retribusi Daerah dan Pemerintah

Pendapatan lain- lain.

- Peraturan Daerah Nomor 12 Tahun 2003 Tentang Pajak Daerah Kota

Medan.

- Keputusan Bupati/Walikota yang mengatur tentang Pajak Restoran

sebagai aturan pelaksanaan peraturan daerah tentang Pajak Restoran pada

Kabupaten/Kota dimaksud.

B. Objek, Subjek dan Wajib Pajak Restoran

1. Objek Pajak Restoran

Yang merupakan objek pajak restoran adalah setiap pembayaran atas

pelayanan yang disediakan di restoran/rumah makan. Pelayanan yang dimaksud

adalah penjual makanan dan minuman di tempat, yang disertai dengan fasilitas. Yang

37

Pada pajak Restoran tidak semua pelayanan oleh restoran/rumah makan

dikenakan pajak. Ada pengecualian yang tidak termasuk objek pajak,yaitu:

a. Jasa Boga/catering

b. Pelayanan yang disediakan oleh restoran/rumah makan yang peredarannya

tidak melebihi batas yang dengan daerah Rp 600.000 per bulan

c. Penjualan makanan dan minuman yangb diserta dengan fasilitas penyantapan

di Hotel.

2. Subjek Pajak Restoran

Yang menjadi subjek pajak restoran adalah Orang Pribadi atau Badan yang

melakukan pembayaran makanan dan minuman atas pelayanan restoran/rumah

makan. Secara sederhana yang menjadi subjek pajak adalah konsumen yang

menikmati dan pelayanan yang diberiakan oleh subjek pajak adalah konsumen yang

menikmati dan pelayanan yang diberikan oleh pengusaha restoran/rumah makan.

3. Wajib Pajak Restoran

Yang menjadi wajib pajak prestoran adalah Pengusaha restoran/rumah makan,

yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan

perusahaan atau pekerjaannya melakukan usaha di bidang restoran/rumah makan

Dengan demikian, subjek pajak dan wajib pajak pada restoran tidak sama.

Konsumen yang menikmati pelayanan restoran merupakan subjek pajak yang

membayar (menanggung) pajak sedangkan pengusaha restoran bertindak sebagai

wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek

pajak).

C. Dasar Pengenaan Pajak, Tarif Pajak, dan Cara Perhitungan Pajak Restoran

1. Dasar Pengenaan Pajak Restoran

Adalah jumlah pembayaran yang dilakukan atas pelayanan yang dilakukan

restotan/rumah makan. Pembayaran adalah jumlah uang yang dibayarkan maupun

wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun penggantian

yang seharusnya diminta wajib pajak sebagai penukaran atas pembelian makanan

atau minuman, termasuk pula semua tambahan dengan nama apapun juga dilakukan

berkaitan dengan dunia usaha restoran.

2. Tarif Pajak Restoran

Tarif Pajak restoran ditetapkan sebesar 10% (sepuluh persen) dan ditetapkan

oleh Kabupaten/Kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan

keleluasaan kepada pemerintah kabupaten/kotra untuk menetapkan tarif.

3. Cara Perhitungan Pajak Restoran

39

Secara umum perhitungan pajak restoran adalah sesuai dengan rumus berikut:

Contoh:

Pada tanggal 07 Juli 2011, Tn. Prianto dan Ny. Cheche mengkonsumsi makanan dan

minuman direstoran Rindana dengan jumlah Rp. 200.000. Hitung besarnya pajak

restoran yang dikenakan terhadap Tn. Prianto dan Ny. Cheche?

Jawab:

Pajak Terutang = Tarif x Dasar Pengenaan Pajak

= Tarif x Jumlah Pembayaran yang Dilakukan kepada Restoran

= 10 % x RP. 200.000

= RP. 20.000

D. Mekanisme Pemugutan Pajak Restoran di Dinas Pendapatan Kota Medan

Pemungutan pajak restoran adalah suatu rangkaian mulai dari penghimpunan

data objek pajak restoran dan subjek pajak restoran, dengan penentuan besarnya pajak

restoran yang terutang sampai kegiatan menerima pembayaran pajak restoran tersebut

dari wajib pajak. Untuk itu wajib pajak terlebih dahulu melaporkan jenis usahanya

kepada dinas pendapatan daerah dengan mekanisme sebagai berikut: Pajak Terutang = Tarif x Dasar Pengenaan Pajak

= Tarif x Jumlah Pembayaran yang Dilakukan kepada Restoran

1. Pengukuhan Wajib Pajak

Wajib Pajak Restoran mendaftarkan usahanya kepada dinas pendapatan

daerah Kota Medan dalam jangka waktu tertentu selambat-lambatnya tiga puluh hari

sebelum dimulainya kegiatan usaha, untuk dilakukan dan diberikan Nomor Pokok

Wajib Pajak (NPWP). Jangka waktuini sesuai dengan jangka waktu yang ditentukan

oleh bupati atau walikota dimana pajak restoran dipungut.

Surat keputusan pengukuhan yang dikeluarkan oleh kepala dinas pendapatan

daerah tidak merupakan dasar untuk menentukan mulai saat pajak terutang restoran,

tetapi hanya merupakan sarana administrasi dan pengawasan bagi petugas dinas

pendapatan daerah. Apabila pengusaha restoran atau rumah makan tidak

mendaftarkan usahanya dalam jangka waktu yang ditentukan, kepada dinas

pendapatan daerah akan menetapkan pengusa tersebut sebagai wajib pajak secara

jabatan. Penetapan secara jabatan dimaksudkan untuk pemberian nomor pengukuhan

dan NPWP dan bukan merupakan penetapan besarnya pajak terutang. Tata cara

pelaporan dan pengukuhan wajib pajak ditetapkan oleh bupati/walikota dengan surat

keputusan.

2. Pendaftaran dan Pendataan

41

pendataan, kemudian diberikan kepada wajib pajak. Setelah dokumen disampaikan

kepada wajib pajak, wajib pajak mengisi formulir pendaftaran dengan jelas, lengkap,

serta mengembalikan kepada petugas pajak. Selanjutnya, petugas pajak

mengembalikan formulir pendaftaran dan pendataan yang dikembalikan oleh wajib

pajak wajib pajak dalam dan Induk Wajib Pajak berdasarkan nomor urut digunakan

sebagai dasar untuk menerbitkan NPWPD.

3. Pelapoaran Pajak dan Surat Pemberitahuan Pajak Daerah (SPTD)

Wajib Pajak Restoran wajib melaporkan kepada bupati/walikota, dalam

praktiknya kepada kepala Dinas Pendapatan Daerah kabupaten/kota tentang

perhitungan dan pembayaran pajak restoran yang terutang. Wajib pajak yang telah

memiliki NPWPD setiap awal masa pajak wajib mengisi SPTPD. SPTPD dengan

jelas, lengkap dan benar serta ditandatangani oleh wajib pajak atau kuasa dan

disampaikan kepada walikota/bupati atau pejabat yang ditunjuk sesuai dengan jangka

waktu yang ditentukan. Umumnya SPTPD harus disampaikan selambat-lambatnya 15

hari setelah berakhirnya masa pajak. Seluruh data perpajakn yang diperoleh dari

daftar isisan tersebut dihimpun dan dicatat atau dituangkan dalam berkas atau kartu

data yang merupakan hasil akhir,yang akan dijadikan sebagai contoh perhitungan dan

penetapan pajak terutang. Keterangan dan dokumenyang harus dicantumkan dan atau

dilampirkan pada SPTPD ditetapkan oleh Walikota Kota Medan.

4. Penetapan Pajak Restoran

Berdasarkan SPTPD yang disampaikan oleh wajib pajak dan pendataan

dilakukan oleh petugas dinas pendapatan daerah, walikota atau pejabat yang ditunjuk

oleh ealikota menetapkan pajak restoran yang terutang dengan menerbitkan Surat

Ketetapan Pajak Daerah (SKPD).SKPD harus dilunasi oleh wajib pajak atau jangka

berditentukan wajib pajak tidak atau kurang membayar pajak terutang dalam SKPD,

wajib pajak dikenekan sanksi administrasi berupa bunga sebesar 2% sebulan dan

ditagih dengan menerbitkan Surat Tagihan Pajak Daerah (STPD).

5. Pembayaran Pajak Restoran

Pembayaran Pajak Restoran dilakukan wajib pajak dengan menyetorkan

pajaknaya ke kas daerah, bank, atau tempat lain yang ditunjuk oleh walikota dengan

menggunakan Surat Setoran Pajak Daerah (SSPD). Pembayaran pajak harus

dilakukan sekaligus atau lunas. Namun, dalam keadaan tertentu walikota atau pejabat

yang ditunjuk dapat menerbitkan persetujuan kepada wajib pajak untuk mengangsur

pajak restoran terutang dalam kurung waktu tertentu. Kepada wajib pajak yang

terutang melakukan pembayaran pajak diberikan tanda bukti pembayaran dan dicatat

dalam buku penerimaan.

43

penagihan pajak. Penagiahan pajak dilakukan terhadap pajak terutang dalam SKPD,

SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar

bertambah.

Tata Cara Penagihan Pajak Restoran

a. Surat Teguran atau Surat Peringatan atau surat lain yang sejenis sebagai

awaltidak pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari sejak jatuh

tempo pembayaran

b. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka

waktu sebagaimana telah ditentukan dalm Surat Teguran atau Surat

Peringatan atau surat lain yang sejenisnya, jumlah pajak yang masih harus

dibayar ditagih dengan surat paksa

c. Pejabat menerbitkan Surat Paksa segera setelah lewat 21 (dua puluh satu) hari

sejak tanggal Surat Teguran atau Surat Peringatan atau surat lain yang

sejenisnya.

d. Apabila pajak yang harus dibayar tidak dilunasi dalan jangka waktu 2x24 jam

sesudah tanggal pemberitahuan Surat Paksa, pajabat segera menerbitkan Surat

Perintah Melaksanakan Penyitaan (SPMP)

e. Setelah dilakukan penyitaan dan wajib pajak belum juga melunasi utang

pajakanya, setelah 10 hari sejak tanggal pelaksanaan Surat Perintah

Melaksanakn Penyitaan, pejabat mengajukan permintaan penetapan tanggal

pelelangan kepada Kantor Lelang Negara

f. Setelah Kantor Lelang Negara menetapkan hari,tanggal,jam dan tempat

lelang, juru sita memberitahukan dengan segera secara tertulis kepada wajib

pajak

g. Bentuk, jenis dan isi formulir yang digunakan untuk pelaksanaan penagihan

pajka daerah ditetapkan oleh kepala daerah.

Dengan mekanisme di atas maka pajak restoran dipungut pelaksanaan

penagihan pajak yang berlaku di Indonesia, menurut Undang-undang No.18 Tahun

1997 dan undang-ungang No.34 Tahun 2000 Pemungutan Pajak menggunakan tiga

system pemugutan pajak yaitu:

a. Self Assessment System yaitu Sistem pemugutan pajak yang member

wewenag kepada wajib pajak untuk menghitung,membayar dan melaporkan

sendiri pajak daerah yang terutang

b. Official Assessment System yaitu Sistem pemugutan pajak daerah

berdasarkan kepada pemerintah (fiskus) untuk menentukan besarnya pajk

yang terutang menggunakan Surat Ketetapan Pajak Daerah (SKPD)

c. With Holding System yaitu system pemungutan yang memberiakan

45

Namun, pada Dinas Pendapatan Kota Medan, system pemugutan yang

digunakan adalah Self Assesment System dan Official Assessment System.

E. Pengertian Pajak Daerah

Menurut UU RI No.34 Tahun 2000, Pajak daerah adalah iuran wajib

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

seimbang, dapat dipaksakan berdasarkan peraturan perundang-undangan berlaku,

hasil pemungutan pajak digunakan untuk membiayai penyelenggara pemerintah

daerah dan pembangunan daerah.

Dalam Peraturan Daerah No.12 Tahun 2003, tentang Pajak daerah Kota

Medan:

a. Daerah adalah Kota Medan

b. Pemerintah Daerah adalah Kota Medan

c. Kepala Daerah adalah Walikota Medan

d. Dinas Pendapatan Daerah adalah Dinas Pendapatan Daerah Kota Medan

e. Pejabat adalah Pegawai yang diberi tugas tertentu di bidang perpajakan

Daerah dan atau Retribusi daerah sesuai dengan Peraturan

perundang-undangan yang berlaku

f. Kas Daerah adalah Kas pemerintah Kota Medan

g. Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan

peraturan perundang-undangan perpajakan daerah diwajibkan untuk

melakukan pembayaran pajak yang terutang termasuk pemugut atau

pemotong pajak tertentu

h. Badan adalah suatu bentuk badan usaha yang meliputi perseroan

lainnya,Badan Usaha Milik Negara atau daerah dengan nama dan dalam

bentuk apapun, persekutuan, perkumpulan, firma, kongsi, koperasi, yayasan,

atau organisasi yang sejenis, lembaga, dan pension, Bentuk Usaha Tetap, serta

bentuk badan usaha lainnya

i. Pajak Restoran adalah pajak atas pelayanan yang disediakan dengan

pembayaran direstoran

j. Restoran atau Rumah Makan adalah tempat yang disediakan untuk menyantap

makanan dan minuman dengan dipungut bayaran kedai nasi,kedai mie, kedai

kopi, warung tempat jual makanan/minuman, tempat berdiscotik dan

berkaroke, usaha jasa catering dan jasa boga

k. Surat Pemberitahuan Pajak Daerah yang dapat disingkat SSPD, adalah: yang

digunakan oleh ewajib pajak untuk melaporkan perhitungan pembayaran

pajak yang terutang menurut peraturan perundang-undang perpajakan daerah

l. Surat Pemberitahuan Pajak Daerah dapat disingkat SPTPD, adalah yang

digunakan oleh wajib pajak untuk melaporkan perhitungan pembayaran pajak

47

n. Surat Ketetapan Pajak Daerah Kurang Bayar yang Dapat disingkat SKPDKB

adalah surat ketetapan pajak yang menentukan besarnya jumlah pajak yang

tetutang, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pada

besarnya sanksi administrasi dan jumlah yang masih harus dibayar

o. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang dapat disingkat

SKPDKBT, adalah surat ketetapan pajak yang menentukan tambahan jumlah

pajak yang telah ditetapkan

p. Surat Ketetapan Pajak Daerah Lebih Bayar yang dapat disingkat SKPDLB

adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran

pajak karena jumlah kredit pajak lebih besar dari pajak terutang atau tidak

seharusnya terutang

q. Surat Ketetapan Pajak Daerah Nihil yang dapat disisngkat SKPDN dalah surat

Ketetapan pajak yang menentukan jumlah pajak yang terutang sama besarnya

dengan jumlah kredit pajak, atau pajak tidak terutang dan tidak ada kredit

pajak

r. Surat Tagihan Pajak Daerah yang dapat disisngkat STPD adalah untuk

melakukan tagihan pajak dan sanksi administrasi berupa bunga atau denda

BAB IV

ANALISIS DAN EVALUASI DATA

A. Cara Pengenaan Pajak Restoran dan Tata Cara yang dilakukan dalam

Pemugutan Pajak Restoran pada Dinas Pendapatan Kota Medan

Sejak Berlakunya Otonomi Daerah, sumber pendapatan bagi pemerintah

daerah ototnom salah satunya besaral dari hasil pemugutann pajak daerah. Sumber

pajak sangat penting bagi pemerintah daerah untuk memperoleh pendapatan dari

sumber tersebut. Hal itu dapat dilaksanakan dengan meemugut,

mengadministarasikan, menetapkan tariff dan sebagainya.

Tarif pengenaan pajak restoran pada Dinas Pendapatan Kota Medan yaitu

10% (sepeluh persen) dan tata cara yang dilakukanm dalam pemugutan pajak atas

restoran pada Dinas Pendapatan Kota Medan mengunakan dua system pemungutan

yaitu Self Asssessment System,Official Assessment System.

B. Target dan realisasi penerimaaan Pajak Restoran di Kota Medan

49

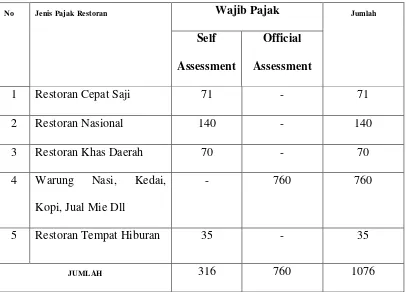

Dilihat dari data jumlah wajib pajak restoran yang terdaftar pada Dinas Pendapatan

Kota Medan sampai tahun 2011 sebanyak 1076 wajib pajak. Wajib pajak yang

menggunakan Self Assessment sebanyak 316 dan yang menggunakan Official

[image:55.612.119.525.344.636.2]Assessment sebanyak 760 antara lain:

Tabel 4.1

Jumlah Wajib Pajak Restoran pada Dinas Pendapatan Kota Medan

Sampai dengan 2011

No Jenis Pajak Restoran Wajib Pajak Jumlah

Self Assessment

Official Assessment

1 Restoran Cepat Saji 71 - 71

2 Restoran Nasional 140 - 140

3 Restoran Khas Daerah 70 - 70

4 Warung Nasi, Kedai,

Kopi, Jual Mie Dll

- 760 760

5 Restoran Tempat Hiburan 35 - 35

JUMLAH 316 760 1076

Sumber Data : Dinas Pendapatan Kota Medan

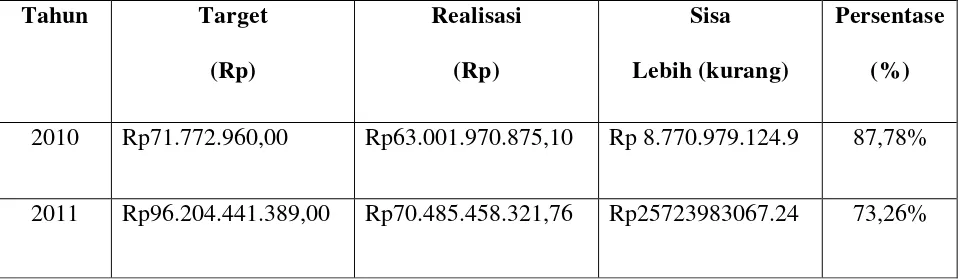

2. Data Target dan Realisasi Penerimaan Pajak Restoran

Berdasarkan table target dan realisasi pendapatan kota Medan selama 2 (dua)

[image:56.612.85.565.329.469.2]tahun khusus pajak restoran dapat kita lihat pada table 4.2 di bawah ini:

Tabel 4.2

Target dan Realisasi Pajak Restoran pada Dinas Pendapatan Kota Medan

Tahun Anggaran 2010 – 2011

Tahun Target (Rp)

Realisasi (Rp)

Sisa Lebih (kurang)

Persentase (%)

2010 Rp71.772.960,00 Rp63.001.970.875,10 Rp 8.770.979.124.9 87,78%

2011 Rp96.204.441.389,00 Rp70.485.458.321,76 Rp25723983067.24 73,26%

Sumber data : Dinas Pendapatan Kota Medan 2010-2011

Dari table 4.2, mengenai target realisasi pajak restoran pada tahun anggaran

2011 dapat dilihat bahwa target pajak restoran untuk tahun 2011 sebesar

Rp96.204.441.389,00 sedangkan yang terealisasi sebesar Rp63.001.970.875,10

dengan persentase 73,26% atau dengan kata lain pada tahun ini telah ditetapkan over

51

Dari data tersebut dapat disimpulkan bahwa pada tahun 2010-2011

penerimaan melalui pajak restoran tidak tercapai target. Hal ini menunjukkan bahwa

pemugutan atau penagihan pajak restoran yang dilakukan oleh Dinas Pendapatan

Kota Medan Kurang efektif karena realisasi penerimaanya tidak dapat melebihi

pencapaian target.

Tidak tercapainya target pada tahun anggaran 2010-2011 di pengaruhi oleh

penetapan target yang realisasi serta kurang adanya peningkatan kinerja Dinas

Pendapatan Kota Medan dalam pemugutan dan penagihan pajak restoran.

C. Masalah – masalah yang dihadapi dalam Pelaksanaan Pemugutan Pajak

Restoran di Kota Medan

Masalah-masalah yang dihadapi dalam pelaksanaan pemugutan pajak restoran

yang ada di kota medan adalah :

1. Masih banyak masyarakat Kota Medan yang mempunyai usaha

restoran/rumah makan dan sudah memenuhi syarat sebagai wajib pajak. Akan

tetapi, tidak mendaftarkan diri sebagai wajib pajak. Padahal, jika masyarakat

mendaftarkan diri dan melaksanakan kewajiban sebagai wajib pajak untuk

membayar dan melaporkan jumlah pajak terutang, tentunya pendapatan atau

realisasi pajak restoran di Kota Medan juga akan lebih meningkat setiap

tahunnya, Apabila jika kita lihat, saat ini di Kota Medan sedang berkembang

usaha bidang kuliner.

2. Adanya wajib pajak yang tidak mengetahui bahwa dengan membuka

restoran/rumah makan maka dikenakan atas usahanya tersebut.

D. Upaya-Upaya Peningkatan Penerimaan Melalui Pajak Restoran

Berbagai dan kebijakan telah dilakukan oleh Dinas Pendapatan untuk

meningkatkan penerimaan pajak restoran, antara lain melalui:

1. Ekstensifikasi Pemungutan Pajak Restoran

Ekstensifikasi adalah kebijakan di bidang perpajakan yang ditujukan untuk

meningkatkan penerimaan perpajakan melalui penambahan jumlah wajib

pajak dan perluasan objek pajak restoran. Ekstensifikasi di bidang perpajakn

sangat penting karena dengan ekstensifikas, sumber-sumber penerimaan yang

ada di kota Medan, Khususnya pada penerimaan dari pajak restoran dapat

digali lebih lagi dalam rangka meningkatkan penerimaan pajak restoran dan

meningkatkan pendapatan asli daerah kota Medan. Ekstensifikasi dapat

dilakukan dengan cara pendataan wajib pajak baru dengan melakukan

pendataan langsung. Kegiatan pendataan dan pendaftaran wajib pajak

53

2. Intensifikasi Pemungutan Pajak Restoran

Intensifikasi merupakan kebijakan yang ditempuh dengan tujuan agar wajib

pajak membayar sesuai dengan peraturan yang berlaku, sehingga realisasi

peneriman pajak restoran sesuai dengan target yang telah ditetapkan atau

bahkan dapat melebihi target yang telah ditetapakan. Instensifikasi dapat

dilakukan dengan beberapa cara, antara lain:

a. Melakukan pemerikasaan untuk menilai, apakah pajak yang dilaporkan oleh

wajib pajak sudah benar atau tidak juga untuk meminimalisirkan

penyimpangan atau pelanggaran yang dapat terjadi baik sengaja atau tidak

sengaja yang dilakukan oleh wajib pajak

b. Menyampaikan surat teguran kepada wajib pajak yang tidak/terlambat

menyampaikan SPTPD

c. Melaksanakan penagihan langsung kepada wajib pajak atas tunggakan pajak. Pelaksanaa kegiatan penagihan tunggakan pajak daerah ini merupakan

kegiatan langsung menagih pajak daerah kepada wajib pajak yang menunggak

pajak sehingga pajak yang tertahan pada wajib pajak dapat segera masuk ke

kas Pemerintah Kota Medan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dengan adanya gambaran umum dan uraian-uraian mengenai pajak restoran

serta beberapa masalah-masalah dalam pelaksanaan pemugutan dan penagihannya,

maka dapat diambil kesimpulan sebagai berikut:

1. Pajak Restoran adalah pajak atas pelayanan restoran. Dalam hal ini, yang

dimaksud dengan restoran adalah tempat menyantap makanan dan atau

minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha

jasa boga dan catering

2. Tarif Pajak Restoran ditetapkan paling tinggi sebesar 10%. Besarnya tarif,

ditetapkan oleh Pemerintah Daerah Kabupaten/Kota yang bersangkutuan,

sehingga memberikan kesempatan bagi pemerintah daerah untuk menetapkan

besarnya tarif pajak restoran sesuai dengan kondisi masyarakat

3. Pada Dinas Pendapataun Kota Medan, system pemugutan pajak yang

diguanakan adalah Self Assessment System, Official Assessment System

55

5. Kecuali jasa boga/catering dan penjualan makanan dan atau minuman yang

disertai dengan fasilitas penyantapan di Hotel

6. Pemugutan pajak restoran adalah suatu rangkaian mulai dari penghimpunan

data objek pajak restoran dan subjek pajak restoran, dengan penentuan

besarnya pajak restoran yang terutang sampai kegiatan menerima pembayaran

pajak restoran tersebut dari wajib pajak

7. Adapun mekanisme pemugutan pajak restoran pada Dinas Pendapatan Kota

Medan dimulai dari Pengukuhan Wajib Pajak, Pendaftaran dan Pendataan,

Pelaporan SPTPD oleh wajib pajak, Penetapan Jumlah Pajak Restotan melalui

SKPD, dan Pemyaran Pajak Restoran. Apabila pajak restoran yang terutang

tidak dilunasi setelah jatuh tempo maka akan dilakukan Penagihan oleh Dinas

Pendapatan Kota Medan

8. Realisasi penerimaan dari pajak restoran di Kota Medan selama tahun

2010-2011 tidak dapat mencapai target yang telah ditetapkan.

Hambatan-hambatan dalam Penerimaan dan Pemugutan Pajak Restoran mengenai

wajib tidak mau membayar pajak restoran.

1. Wajib Pajak memiliki kesadaran yang rendah akan kewajiban perpajakan

yang dilaksanakannya.

2. Kurangnya pengetahuan akan kewajiban yang harus dilaksanakan oleh

Wajib Pajak.

3. Pengawasan yang kurang optimal dari petugas pajak terhadap Wajib Pajak

yang tidak melapor atau menyetorkan pajak yang menjadi kewajiban dari

Wajib Pajak.

B. Saran

Dalam rangka upaya mensukseskan penerimaan Pajak Restoran di Kota

Medan pada tahun 2012 dan pada masa yang akan datang, penulis memberikan

saran,sebagai berikut :

1. Dinas Pendapatan Kota Medan harus dapat menciptakan iklim perpajakan

yang baik di lingkungannya sendiri agar masyarakat umum atau wajib pajak

tahu bahwa dengan membayar pajak tujuannya adalah untuk meningkatkan

kesejahteraan masyarakat itu sendiri, sehingga meningkatkan kesadaran akan

kepatuhan masyarakat akan kewajibannya

2. Dinas Pendapatan Kota Medan harus mengelolah pajak daerah sesuai dengan

Undang-Undang Perpajakan yang berlaku secara baik dan benar. Dalam

memberikan pelayanan kepada wajib pajak, semua aparat atau petugas

perpajakan memelihara sifat yang jujur,sopan,dan tegas yang akan menambah

kepercayaan wajib pajak terhadap petugas

57

dengan memberiakn sanksi administrasi atau sanksi pidana bagi wajib pajak

nakal

4. Dinas Pendapatan Kota Medan harus lebih meningkatkan sosialisasi kepada

masyarakat dan memberiakan penyuluhan-penyuluhan mengenai pajak daerah

DAFTAR PUSTAKA

Markus, Muda, 2005, Perpajakan Indonesia, PT.Gramedia Pustaka Utama, Jakarta

Mustaqiem, H, 2008, Pajak Daerah Dalam Transisi Otonomi Daerah, FH UII Press

Yogyakarta

Siahaan, P Marihot, 2006, Pajak Daerah dan Retribusi Daerah, PT. Raja Grafindo

Persada, Jakarta

Suandy, Early, 2002, Hukum Pajak, Salemba Empat, Jakarta

UNDANG-UNDANG

Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah

Undang-Undang Nomor 33 Tahun Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah

PERATURAN PEMERINTAH

Peraturan Pemerintah Nomor 84 Tahun 2000 Tentang Pedoman Organisasi Perangkat