Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS RASIO KEMANDIRIAN KEUANGAN DAERAH PADA PEMERINTAHAN KABUPATEN DAN KOTA

DI SUMATERA UTARA

OLEH

NAMA : AYU PRIRADESI

NIM : 050503227 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Rasio

Kemandirian Keuangan Daerah pada Pemerintahan Kabupaten dan Kota di

Sumatera Utara” adalah benar hasil karya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

oleh Universitas Sumatera Utara.

Medan, 21 Juli 2009

Yang membuat pernyataan,

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi

ini dengan judul “Analisis Rasio Kemandirian Keuangan Daerah pada Kabupaten

dan Kota di Sumatera Utara”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama

penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan,

bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis

mengucapkan terma kasih kepada pihak-pihak yang telah memberikan bantuan,

terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. sebagai Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak. sebagai Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syamsul Bahri Trb, MM, Ak selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

4. Ibu Erlina,SE, Ak, Msi, PhD selaku dosen pembanding/penguji I yang telah

banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembanding/penguji II yang

telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi

ini.

5. Secara khusus saya persembahkan kepada kedua orang tua yang sangat saya

sayangi, Ayahanda Rasdianto dan Ibunda Aisyah. Terimakasih buat semua

kasih sayang, do’a, pengorbanan dan semangat yang telah diberikan. Semoga,

Ayu bisa memberikan yang terbaik untuk Ayahanda dan Ibunda tercinta, dan

juga untuk abang Yudha Pratama dan adik Reyhan Aristo, yang selalu

memberikan do’a, perhatian dan dukungannya.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar

skripsi ini bermanfaat bagi pembaca.

Medan, 21 Juli 2009 Penulis,

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana tingkat kemandirian keuangan daerah pada pemerintahan kabupaten dan kota di Sumatera Utara dan apakah ada perbedaan tingkat kemandirian antara pemerintahan kabupaten dan kota di Sumatera Utara . Tingkat kemandirian keuangan daerah dihitung dengan membandingkan antara pendapatan asli daerah dengan total pendapatan daerahnya. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian deskriptif, yaitu penelitian yang dilakukan dengan cara menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian. Sampel yang digunakan berjumlah 24 kabupaten/ kota setiap tahunnya dari 29 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

Hasil analisis menunjukkan bahwa tingkat kemandirian keuangan pemerintahan kabupaten dan kota di Sumatera Utara adalah rendah sekali dan secara umum mengalami penurunan setiap tahunnya. Pada umumnya, tidak terdapat perbedaan tingkat kemandirian keuangan antara pemerintahan kabupaten dan kota di Sumatera Utara.

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

ABSTRACT

The purpose of this research is to analyze how the region financial independence ratio in regency and city at North Sumatera Province and is there the different of the region financial independence ratio between the regency and the city at North Sumatera Province. The region financial independence ratio is to be considered by dividing the local own revenue and the total of region revenue. This research use descriptive research method, which describe the characters and the real condition from the researh’s object. The samples of the research are 24 regency and city from 29 regency and city at North Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from Badan Pusat Statistik (BPS) of North Sumatera Province. The data which is analyzed in this research are collected through the region budget of Revenue and Expense.

The result of this research show that the region financial independence ratio in regency and city at North Sumatera Province are very low and become lower each year. Generally, there is no different about the region financial independence ratio between regency and city at North Sumatera Province.

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

DAFTAR ISI

PERNYATAAN i

KATA PENGANTAR ii

ABSTRAK iv

ABSTRACT v

DAFTAR ISI vi

DAFTAR TABEL ix

DAFTAR GAMBAR x

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Perumusan Masalah 5

C. Tujuan Penelitian 5

D. Manfaat Penelitian 6

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis 7

1. Anggaran Pendapatan dan Belanja Daerah 7

2. Keuangan Daerah 9

3. Rasio Kemandirian Keuangan Daerah 10

4. Pendapatan Asli Daerah 12

5. Pendapatan Daerah 16

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

C. Kerangka Konseptual 20

BAB III METODE PENELITIAN

A. Desain Penelitian 22

B. Populasi dan Sampel 22

C. Jenis dan Sumber Data 23

D. Teknik Pengumpulan Data 23

E. Metode Analisis Data 23

F. Lokasi dan Jadwal Penelitian 24

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian 25

1. Gambaran Umum Wilayah Sumatera Utara 25

2. Perkembangan PAD 29

3. Perkembangan Total Pendapatan Daerah 33

B. Analisis Hasil Penelitian 38

1. Rasio Kemandirian Keuangan Daerah 38

2. Perbedaan Rasio Kemandirian Keuangan Daerah

Pemerintahan kabupaten/kota 51

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 54

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

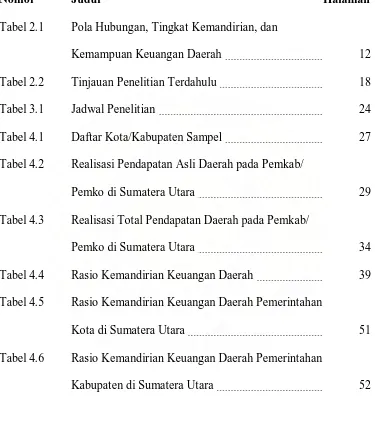

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Pola Hubungan, Tingkat Kemandirian, dan

Kemampuan Keuangan Daerah 12

Tabel 2.2 Tinjauan Penelitian Terdahulu 18

Tabel 3.1 Jadwal Penelitian 24

Tabel 4.1 Daftar Kota/Kabupaten Sampel 27

Tabel 4.2 Realisasi Pendapatan Asli Daerah pada Pemkab/

Pemko di Sumatera Utara 29

Tabel 4.3 Realisasi Total Pendapatan Daerah pada Pemkab/

Pemko di Sumatera Utara 34

Tabel 4.4 Rasio Kemandirian Keuangan Daerah 39

Tabel 4.5 Rasio Kemandirian Keuangan Daerah Pemerintahan

Kota di Sumatera Utara 51

Tabel 4.6 Rasio Kemandirian Keuangan Daerah Pemerintahan

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

DAFTAR GAMBAR

Nomor Judul Halaman

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada tahun 1998 Negara Kesatuan Republik Indonesia mengalami krisis

ekonomi yang pada akhirnya mendorong keinginan kuat dari pemerintah pusat

untuk melepaskan sebagian wewenang pengelolaan keuangan kepada daerah. Dan

diharapkan daerah dapat membiayai kegiatan pembangunan dan pelayanan

masyarakat atas dasar kemampuan keuangan sendiri, atau disebut dengan

desentralisasi.

Untuk merealisasikan keinginan desentralisasi tersebut, pemerintah

menerapkan Undang-Undang Nomor 22 Tahun 1999 (saat ini telah diubah dengan

Undang-Undang Nomor 32 Tahun 2004) tentang Pemerintahan Daerah. Maka,

pemerintahan daerah tingkat kota dan kabupaten diberi kewenangan dalam

menyelenggarakan seluruh urusan pemerintahannya, mulai dari perencanaan,

pelaksanaan, pengawasan, pengendalian, hingga evaluasi. Sebagai konsekuensi

dari kewenangan otonomi yang luas, pemerintah daerah memiliki kewajiban

untuk meningkatkan pelayanan dan kesejahteraan masyarakat secara demokratis,

adil, merata dan berkesinambungan. Kewajiban itu bisa dipenuhi apabila

pemerintah daerah mampu mengelola potensi daerahnya yaitu potensi sumber

daya alam, sumber daya manusia dan potensi sumber daya keuangannya secara

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Pasal 4 Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah menegaskan bahwa pengelolaan keuangan daerah harus

dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku,

efisien, efektif, transparan dan bertanggung jawab dengan memperhatikan asas

keadilan dan kepatuhan. Kemampuan pemerintah daerah dalam mengelola

keuangan dituangkan dalam APBD yang langsung maupun tidak langsung

mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan

tugas-tugas pemerintah, pembangunan dan pelayanan sosial masyarakat.

Dengan adanya peraturan pemerintah tersebut, pemerintah daerah sebagai

pihak yang diberikan tugas melaksanakan roda pemerintahan, pembangunan dan

pelayanan masyarakat wajib menyampaikan laporan pertanggungjawaban

keuangan daerahnya untuk dinilai apakah pemerintah daerah berhasil menjalankan

tugasnya dengan baik atau tidak. Di antara laporan pertanggungjawaban keuangan

yang harus disampaikan oleh pemerintah daerah adalah LRA (Laporan Realisasi

Anggaran). Menurut Bastian (2006:387), “Laporan realisasi anggaran adalah

laporan yang menggambarkan selisih antara jumlah yang dianggarkan dalam

APBD di awal periode dengan jumlah yang telah direalisasi dalam APBD di akhir

periode”. Dalam Peraturan Pemerintah No.24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan, menyatakan bahwa “Laporan realisasi anggaran

menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/deficit dan

pembiayaan, yang masing-masing diperbandingkan dengan anggarannya dalam

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Laporan realisasi anggaran sekurang-kurangnya mencakup pos-pos sebagai

berikut ini.

1. Pendapatan

2. Belanja

3. Transfer

4. Surplus atau defisit

5. Penerimaan pembiayaan

6. Pembiayaan neto

7. Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA)

Kebijakan Pemerintah Indonesia mengenai desentralisasi atau otonomi daerah

ini merupakan kebijakan yang demokratis dan memenuhi aspek desentralisasi

pemerintahan yang sesungguhnya. Dengan bergulirnya otonomi daerah,

diharapkan pemerintah daerah akan semakin mandiri di dalam pelaksanaan

pemerintahan maupun pembangunan daerahnya masing-masing, sebab daerah

diberikan kebebasan untuk mengelola wilayahnya sendiri. Menurut Mardiasmo

(2002:59)

Tujuan utama penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik (public services) dan memajukan perekonomian daerah. Pada dasarnya terkandung tiga misi utama pelaksanaan otonomi daerah dan desentralisasi fiskal, yaitu : (1) meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat, (2) menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah, dan (3) memberdayakan dan menciptakan ruang bagi masyarakat (public) untuk berpartisipasi dalam proses pembangunan.

Implikasi dari pemberian kewenangan otonomi ini menuntut daerah untuk

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

sarana dan prasarana publik. Pembangunan tersebut diharapkan dapat dilakukan

secara mandiri oleh daerah. Pembangunan yang dilaksanakan akan banyak

memberikan manfaat bagi daerah diantaranya : meningkatkan kualitas dan

kuantitas pelayanan masyarakat, mendorong perkembangan perekonomian daerah,

mendorong peningkatan Pendapatan Asli Daerah (PAD), dan mendorong kegiatan

investasi.

Kemandirian keuangan daerah menunjukkan kemampuan Pemerintah Daerah

dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan

kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber

pendapatan yang diperlukan daerah. Kemandirian keuangan daerah ini merupakan

salah satu tujuan dari otonomi daerah. Dengan adanya otonomi daerah diharapkan

daerah dapat memenuhi kebutuhan daerahnya masing-masing secara mandiri. Dan

dengan otonomi daerah diharapkan masing-masing daerah dapat mencapai suatu

kemandirian keuangan daerah.

Pemerintahan Daerah Sumatera Utara merupakan daerah yang memiliki

potensi PAD yang cukup besar, sehingga diharapkan seluruh kota dan kabupaten

di Sumatera Utara telah mandiri dalam membiayai kegiatan pemerintahan,

pembangunan, dan pelayanan kepada masyarakat. Pemerintahan kabupaten dan

kota di Sumatera memiliki potensi PAD yang berbeda. Secara umum,

pemerintahan kota memiliki jumlah PAD yang lebih besar daripada pemerintahan

kabupaten, sehingga dalam pengukuran rasio kemandirian keuangan daerah setiap

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

dianalisis kemandirian keuangan daerah untuk mengukur tingkat kemandirian

pada pemerintahan kabupaten dan kota di Sumatera Utara.

Berdasarkan uraian di atas, penulis tertarik untuk meneliti lebih lanjut tentang

rasio kemandirian keuangan daerah pemerintahan kabupaten dan kota di Sumatera

Utara pada era otonomi daerah, yang dituangkan dalam sebuah skripsi yang

berjudul : “Analisis Rasio Kemandirian Keuangan Daerah pada

Pemerintahan Kabupaten dan Kota di Sumatera Utara”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka dapat dirumuskan

permasalahan penlitian ini adalah :

1. Bagaimana tingkat kemandirian keuangan daerah pada pemerintahan

kabupaten dan kota di Sumatera Utara ?

2. Apakah ada perbedaan tingkat kemandirian antara pemerintahan kabupaten

dan kota di Sumatera Utara?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, tujuan yang ingin dicapai dalam penelitian

ini adalah :

1. Untuk mengetahui bagaimana tingkat kemandirian keuangan daerah pada

pemerintahan kabupaten dan kota di Sumatera Utara.

2. Untuk mengetahui apakah ada perbedaan tingkat kemandirian antara

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi peneliti, melalui penelitian ini diharapkan dapat memperluas wawasan

dan pengetahuan peneliti mengenai kemandirian keuangan daerah.

2. Bagi pemerintah daerah, melalui penelitian ini diharapkan dapat memberikan

sumbangan pemikiran mengenai tingkat kemandirian keuangan daerah.

3. Bagi pihak lain atau pembaca, melalui hasil penelitian ini diharapkan dapat

menjadi bahan masukan dan referensi dalam melakukan penelitian pada

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah merupakan salah satu instrumen

kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan

kesejahteraan masyarakat di daerah. Tugas utama dari anggaran adalah

mengendalikan aktivitas fiskal pemerintah, mengkaji tindakan sebelumnya dan

mengetahui program pemerintah di masa yang akan datang. Anggaran Daerah

menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas

pemerintah daerah.

Menurut Halim (2004 : 15) :

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu Anggaran Daerah, yang memiliki unsur-unsur sebagai berikut : rencana kegiatan suatu daerah, beserta uraiannya secara rinci; adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan; jenis kegiatan dan proyek yang dituangkan dalam bentuk angka; periode anggaran, yaitu biasanya 1 (satu) tahun.

Menurut Saragih (2003 : 127) :

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Menurut Bastian (2006 : 189) APBD merupakan “pengejawantahan rencana

kerja Pemerintah daerah dalam bentuk satuan uang untuk kurun waktu satu

tahunan dan berorientasi pada tujuan kesejahteraan publik”. Sedangkan berdasar

Kepmendagri Nomor 29 Tahun 2002, ” Anggaran Pendapatan dan Belanja Daerah

(APBD) adalah suatu rencana keuangan tahuna Daerah yang ditetapkan

berdasarkan Peraturan Daerah tentang APBD”. Dapat disimpulkan bahwa APBD

merupakan rencana kerja pemerintah daerah untuk satu periode tertentu, biasanya

satu tahun, yang disusun berdasarkan peraturan tentang APBD.

Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 menyatakan bahwa

Anggaran Pendapatan dan Belanja Daerah disusun berdasarkan pendekatan

kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil

kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan.

Selanjutnya dikatakan bahwa Pemerintah daerah bersama-sama DPRD menyusun

Arah dan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah yang

memuat petunjuk dan ketentuan umum yang disepakati sebagai pedoman dalam

penyusunan Anggaran Pendapatan dan Belanja Daerah. APBD harus memuat

sasaran yang diharapkan menurut fungsi belanja, standar pelayanan yang

diharapkan dan perkiraan biaya satuan komponen kegiatan yang bersangkutan,

serta bagian pendapatan APBD yang digunakan untuk membiayai belanja

administrasi umum, belanja operasi dan pemeliharaan dan belanja

modal/investasi.

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

1) rencana kegiatan suatu daerah, beserta uraiannya secara rinci,

2) adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan,

3) jenis kegiatan dan proyek yang dituangkan dalam bentuk angka, 4) periode anggaran yang biasanya 1 (satu) tahun.

Struktur APBD yang terbaru adalah berdasarkan Peraturan Menteri Dalam

Negeri nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah.

Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri Nomor 13

Tahun 2006 terdapat pada pasal 22, yaitu :

pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah.

2. Keuangan Daerah

Menurut Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005,

tentang Pengelolaan Keuangan Daerah dalam ketentuan umumnya menyatakan

bahwa “Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di

dalamnya segala bentuk kekayaan daerah tersebut”.

Menurut Munir, dkk (2004:96) “Keuangan daerah adalah keseluruhan tatanan,

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

dan Belanja Daerah”. Kebijakan keuangan daerah diarahkan pada tercapainya

sasaran pembangunan, terwujudnya perekonomian daerah yang mandiri sebagai

usaha bersama atas asas kekeluargaan berdasarkan demokrasi ekonomi yang

berlandaskan Pancasila dan Undang-Undang Dasar 1945 dengan peningkatan

kemakmuran rakyat yang adil dan merata.

Menurut Mamesah dalam Halim (2007 : 23), keuangan daerah dapat diartikan

sebagai ”semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula

segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan

daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih

tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundangan yang

berlaku”.

Menurut Halim (2004 : 20), ruang lingkup keuangan daerah terdiri dari

”keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan,

dimana yang termasuk dalam keuangan daerah yang dikelola langsung adalah

APBD dan barang-barang inventaris milik daerah dan keuangan daerah yang

dipisahkan meliput i BUMD”. Pemerintah daerah selaku pengelola dana publik

harus menyediakan informasi keuangan yang diperlukan secara akurat, relevan,

tepat waktu dan dapat dipercaya.

3. Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiskal) menunjukkan kemampuan

pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan,

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian

keuangan daerah ditunjukkan oleh besar kecilnya PAD dibandingkan dengan

pendapatan daerah yang berasal dari sumber yang lain, misalnya bantuan

pemerintah pusat ataupun pinjaman. Tujuan pengukuran kemandirian keuangan

daerah ini mencerminkan suatu bentuk pemerintahan daerah apakah dapa

menjalankan tugasnya dengan baik atau tidak.

Menurut Widodo dalam Halim (2004:232), rasio kemandirian keuangan

daerah adalah sebagai berikut :

Pendapatan Asli Daerah Rasio Kemandirian =

Bantuan Pemerintah Pusat/Propinsi dan Pinjaman

Rasio kemandirian keuangan daerah menggambarkan ketergantungan daerah

terhadap sumber dana eksternal. Semakin tinggi rasio kemandirian berarti bahwa

tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama

pemerintah pusat dan propinsi) semakin rendah, atau daerah tersebut semakin

mandiri, dan demikian pula sebaliknya. Rasio kemandirian juga menggambarkan

tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio

kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan

retribusi daerah yang merupakan komponen utama pendapatan asli daerah.

Semakin tinggi masyarakat membayar pajak dan retribusi daerah akan

menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi.

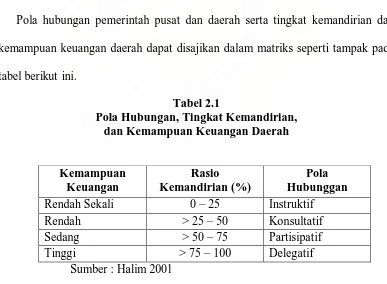

Pola Hubungan Pusat-Daerah menurut Paul Hersey dan Kenneth Blanchard

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

pusat dan daerah dalam pelaksanaan otonomi daerah, terutama pelaksanaan

undang-undang tentang perimbangan keuangan antara pemerintah pusat dan

daerah, yaitu dijelaskan berikut ini.

1. Pola hubungan instruktif, yaitu peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah (daerah tidak mampu melaksanakan otonomi daerah secara finansial).

2. Pola hubungan konsultatif, yaitu campur tangan pemerintah pusat sudah mulai berkurang dan lebih banyak pada pemberian konsultasi karena daerah dianggap sedikit lebih mampu melaksanakan otonomi daerah. 3. Pola hubungan partisipatif, yaitu pola dimana peranan pemerintah pusat

semakin berkurang mengingat tingkat kemandirian daerah otonom bersangkutan mendekati mampu melaksanakan urusan otonomi. Peran pemberian konsultasi beralih ke peran partisipasi pemerintah pusat.

4. Pola hubungan delegatif, yaitu campur tangan pemerintah pusat sudah tidak ada lagi karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah. Pemerintah pusat siap dan dengan keyakinan penuh mendelegasikan otonomi keuangan kepada pemerintah daerah.

Pola hubungan pemerintah pusat dan daerah serta tingkat kemandirian dan

kemampuan keuangan daerah dapat disajikan dalam matriks seperti tampak pada

tabel berikut ini.

Tabel 2.1

Pola Hubungan, Tingkat Kemandirian, dan Kemampuan Keuangan Daerah

Kemampuan Keuangan Rasio Kemandirian (%) Pola Hubunggan Rendah Sekali 0 – 25 Instruktif

Rendah > 25 – 50 Konsultatif Sedang > 50 – 75 Partisipatif Tinggi > 75 – 100 Delegatif

Sumber : Halim 2001

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

a. Pengertian Pendapatan Asli Daerah

Menurut Bastian dan Soepriyanto (2002:49), defenisi pendapatan adalah

peningkatan aktiva atau penurunan hutang/ kewajiban yang berasal dari berbagai

kegiatan di dalam periode akuntansi atau periode anggaran tertentu. Tidak

termasuk peningkatan aktiva dari pembelian harta, hibah, dan pinjaman.

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Menurut Halim (2004:98), “Pendapatan Asli Daerah

merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli

daerah”. Menurut Mardiasmo (2002 : 132), ”Pendapatan Asli Daerah adalah

penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan

milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

Pendapatan Asli Daerah yang sah”.

Menurut Undang-Undang No. 33 Tahun 2004 pasal 1, ”Pendapatan Asli

Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku”. Pendapatan Asli Daerah

merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan

untuk modal dasar Pemerintah daerah dalam membiayai pembangunan dan

usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Undang-Undang No. 33 Tahun 2004 pasal 6, ”Sumber-sumber

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

pengelolaan kekayaan daerah yang dipisahkan, 4) lain-lain Pendapatan Asli

Daerah (PAD) yang sah”.

b. Klasifikasi Pendapatan Asli Daerah

PAD dapat dikelompokkan menjadi di bawah ini.

1. Pajak Daerah

Sedangkan menurut UU No. 34 tahun 2000 tentang Perubahan Atas UU No.

18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah yang dimaksud pajak

daerah adalah :

Pajak daerah ialah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dipaksakan berdasarkan perundangundangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Jenis pajak daerah adalah di bawah ini.

a. Pajak Propinsi

Jenis-jenis pajak Propinsi antara lain di bawah ini.

1. Pajak Kendaraan Bermotor dan Kendaraan Di atas Air.

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di atas Air.

3. Pajak Bahan Bahkar Kendaraan Bermotor.

4. Pajak Pengambilan Air Bawah Tanah dan Air Permukaan.

b. Pajak Kabupaten / Kota

Jenis-jenis pajak Kabupaten/Kota antara lain di bawah ini.

1. Pajak Hotel.

2. Pajak Restoran.

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

4. Pajak Reklame.

5. Pajak Penerangan Jalan.

6. Pajak Pengambilan Bahan Galian Golongan C.

7. Pajak Parkir.

2. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi,

yaitu pungutan daerah sebagai pembayaran atau pemakaian karena memperoleh

jasa yang diberikan oleh daerah atau dengan kata lain retribusi daerah adalah

pungutan yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang

diberikan secara langsung dan nyata. Sesuai dengan Undang-undang Nomor 34

tahun 2004 pasal 18 ayat 2 retribusi daerah dibagi atas 3 golongan: a. Retribusi

Jasa Umum; b. Retribusi Jasa Usaha; c.Retribusi Perizinan Tertentu.

3. Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang

dipisahkan. Jenis pendapatan diantaranya adalah bagian laba atas penyertaan

modal pada BUMD, bagian laba atas penyertaan modal pada perusahaan milik

swasta atau kelompok usaha masyarakat.

4. Lain-lain PAD yang Sah

Pendapatan lain-lain yang sah merupakan penerimaan daerah yang berasal dari

lain-lain milik pemerintah daerah. Yang termasuk pendapatan lain-lain antara lain

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

pajak dan retribusi, pendapatan dari angsuran penjualan, penerimaan atas tuntutan

ganti kerugian daerah, dan penerimaan jasa giro.

Klasifikasi PAD berdasarkan Permendagri 13/2006 adalah sebagai berikut:

Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut objek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut objek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut objek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan kerugian daerah,penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapaan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas social dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

Di dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa

sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi Hasil Pajak

dan Bukan Pajak. Pendapatan Asli Daerah sendiri terdiri dari pajak daerah,

retribusi daerah, hasil pengolahan kekayaan daerah yang dipisahkan, dan lain-lain

PAD yang sah.

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Pengaturan kewenangan, pembagian dan pemanfaatan sumber daya nasional

serta perimbangan keuangan pusat dan daerah dilaksanakan dengan

prinsip-prinsip transparansi, partisipasi dan akuntabilitas. Sumber-sumber pendapatan

untuk membiayai pelaksanaan desentralisasi berdasarkan ketentuan perundangan

terdiri namun sejauh ini baru PAD dan Dana Perimbangan yang memberikan

kontribusi anggaran, sedangkan lainnya masih belum dapat dilaksanakan.

Namun demikian, perkembangan pendapatan suatu daerah dipengaruhi oleh

beberapa aspek dan indikator antara lain pertumbuhan ekonomi, kemampuan dan

kapasitas daya beli dari masyarakat, tingkat pendapatan dan tingkat konsumsi

masyarakat, bukan faktor rentan terhadap pengaruh moneter dan ekonomi makro.

Dalam mengurus dan menyelenggarakan urusan rumah tangga daerah

propinsi/kota/kabupaten yang meliputi tugas pemerintahan umum, pembangunan

dan pembinaan kemasyarakatan menggunakan sumber-sumber pembiayaan yang

didapat dari pemerintah daerah. Berdasarkan Undang-undang Nomor 32 Tahun

2004 pasal 157 menyebutkan bahwa ”sumber pendapatan daerah terdiri atas: a.

Pendapatan Asli Daerah; b. Dana Perimbangan; c. Pinjaman Daerah; dan d.

Lain-lain Pendapatan Daerah yang Sah.”

Bantuan pemerintah pusat atau propinsi dan pinjaman merupakan pendapatan

daerah yang berasal dari sumber lain. Sumber-sumber pendapatan daerah yang

bukan PAD antara lain dijelaskan berikut ini.

1. Dana Perimbangan

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Semua pendapatan yang berasal dari anggaran pendapatan dan belanja Negara yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Kelompok dana perimbangan ini adalah: Bagi hasil pajak, Bagi hasil bukan pajak, Dana Alokasi Umum, Dana Alokasi Khusus, Dana perimbangan dari propinsi.

2. Lain-lain pendapatan yang sah yaitu pendapatan yang bukan berasal dari

PAD maupun dana perimbangan.

B. Tinjauan Penelitian Terdahulu

Tabel 2.2

Tinjauan Penelitian Terdahulu Nama dan

Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian Marnanda B. Sinaga (2007) Analisis Kinerja Keuangan Pemerintahan

Daerah Sebelum dan Sesudah Otonomi Daerah (Studi Kasus pada Pemerintahan Kabupaten Deli Serdang) Desentralisasi Fiskal, Upaya Fiskal, Kemandirian Pembiayaan, dan Rasio Efisiensi Dengan Desentralisasi Fiskal, Upaya Fiskal, dan Kemandirian Pembiayaan mengalami penurunan kinerja keuangan setelah diberlakukannya otonomi daerah. Sedangkan dengan rasio efisiensi mengalami peningkatan setelah otonomi daerah. Rifana Ayu (2007) Analisis Pengaruh DAU tehadap Kemandirian Keuangan Daerah dalam Era Otonomi Daerah Sudi Kasus pada Pemerintah Kabupaten/Kota

Sumatera Utara

1. Variabel dependen : Kemandirian

Keuangan Daerah 2. Variabel independen :

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

1. Sinaga (2007)

Judul penelitiannya adalah “Analisis Kinerja Keuangan Pemerintahan

Daerah Sebelum dan Sesudah Otonomi Daerah (Studi Kasus pada

Pemerintahan Kabupaten Deli Serdang)” untuk menganalisis kinerja

keuangan pemerintah daerah sebelum dan sesudah otonomi daerah pada

pemerintah kabupaten Deli Serdang dari tahun anggaran 1997/1998

sampai dengan tahun anggaran 2004, di mana tahun anggaran 2001

merupakan tahun dimulainya otonomi daerah pada pemerintah Kabupaten

Deli Serdang. Untuk menganalisis kinerja keuangan daerah tersebut,

peneliti menggunakan rasio-rasio diantaranya desentralisasi fiskal, upaya

fiskal, kemandirian pembiayaan, dan rasio efisiensi. Hasil perhitungan

dengan rasio desentralisasi fiskal, upaya fiskal dan kemandirian

pembiayaan mengalami penurunan kinerja keuangan pemerintah daerah

setelah diberlakukannya otonomi daerah. Sedangkan perhitungan dengan

rasio efisiensi penggunaan anggaran kinerja keuangan pemerintah daerah

mengalami peningkatan. Hal ini menunjukkan bahwa dengan berlakunya

otonomi daerah ternyata tidak memperbaiki rata-rata kinerja keuangan

pemerintah daerah.

2. Ayu (2007)

Judul penelitiannya adalah “Analisis Pengaruh DAU Terhadap

Kemandirian Keuangan Daerah Dalam Era Otonomi Daerah Studi Kasus

Pemerintahan Kabupaten/Kota Sumatera Utara”. Penelitian ini dilakukan

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

keuangan daerah pada Pemerintahan Kabupaten/Kota Sumatera Utara

tahun 2003-2005. Hasil pengujian menunjukkan bahwa DAU memiliki

pengaruh yang cukup signifikan terhadap kemandirian keuangan daerah

Pemerintahan Kabupaten/Kota di Sumatera Utara.

C. Kerangka Konseptual

Penelitian ini merupakan suatu kajian dari berbagai konsep teori dan kajian

penelitian terdahulu. Dengan diberlakukannya kebijakan desentralisasi atau

otonomi daerah diharapkan daerah dapat membiayai kegiatan pembangunan dan

pelayanan masyarakat atas dasar kemampuan keuangan sendiri.

Pemerintahan Daerah Sumatera Utara merupakan daerah yang memiliki

potensi PAD yang cukup besar, sehingga diharapkan seluruh kota dan kabupaten

di Sumatera Utara telah mandiri dalam membiayai kegiatan pemerintahan,

pembangunan, dan pelayanan kepada masyarakat. Untuk itu, pemerintah daerah

wajib menyampaikan laporan pertanggungjawaban yang dituangkan dalam

Laporan Realisasi Anggaran.

Kemandirian keuangan daerah (otonomi fiskal) menunjukkan kemampuan

pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan,

pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan

retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian

keuangan daerah ditunjukkan oleh besar kecilnya PAD dibandingkan dengan

pendapatan daerah yang berasal dari sumber yang lain, misalnya bantuan

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Kerangka konseptual dalam penelitian ini dapat digambarkan dengan bagan

[image:32.595.134.495.239.590.2]berikut :

Gambar 2.1 Kerangka Konseptual

Pemerintahan Daerah Kabupaten dan Kota di

Sumatera Utara

Laporan Realisasi Anggaran (LRA) Pemerintahan Kota

Rasio Kemandirian Keuangan Daerah Pemerintahan Kabupaten

Laporan Realisasi Anggaran (LRA) Pemerintahan Kabupaten

Rasio Kemandirian Keuangan Daerah Pemerintahan Kota

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

BAB III

METODE PENELITIAN

B. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu penelitian

yang dilakukan dengan cara menguraikan sifat-sifat dan keadaan yang sebenarnya

dari objek penelitian.

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004:73). Populasi dalam

penelitian ini adalah seluruh Pemerintahan Kabupaten/Kota yang ada di propinsi

Sumatera Utara. ” Sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut” (Sugiyono,2004:73). Metode pengambilan sampel

dilakukan dengan purposive sampling, yaitu teknik penentuan sampel dengan

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Beberapa kriteria sampel yang ditentukan oleh peneliti dalam pengambilan

sampel adalah berikut ini.

1. Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan laporan

Realisasi Anggarannya selama periode 2005-2007.

2. Laporan Realisasi Anggaran Kabupaten/Kota di Propinsi Sumatera Utara yang

tersedia pada Badan Pusat Statistik (BPS) Propinsi Sumatera Utara.

Berdasarkan kedua kriteria, didapatkan hanya sebanyak 24 sampel yang

memenuhi kriteria tersebut yang terdiri dari 17 Kabupaten dan 7 Kota di Provinsi

Sumatera Utara.

D. Jenis dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data sekunder, yang

bersumber dari dokumen Laporan Realisasi Anggaran yang diperoleh dari situs

Direktorat Jendral Perimbangan Keuangan Pemerintah Daerah

E. Teknik Pengumpulan Data

Teknik yang digunakan di dalam mengumpulkan data-data yang diperlukan

untuk penulisan adalah berikut ini.

1. Teknik Dokumentasi, yaitu dengan melalui pencatatan ataupun fotokopi atas

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

2. Teknik Kepustakaan, yaitu dengan mengumpulkan informasi yang dibutuhkan

dari buku, perpustakaan, artikel, dan sumber-sumber lain yang dapat

mendukung keakuratan data.

F. Metode Analisis Data

Metode analisis data yang digunakan adalah berikut ini.

1. Metode deskriptif, yaitu dengan mengumpulkan, mengolah, dan

menginterpretasikan data yang diperoleh yang didasarkan pada penggambaran

yang mendukung analisa tersebut, analisis ini menekankan pada pemahaman

mengenai masalah-masalah dalam kehidupan sosial berdasarkan kondisi

realitas yang kompleks dan rinci yang sifatnya menjelaskan secara uraian atau

dalam bentuk kalimat.

2. Metode komparatif, yaitu dengan menggunakan data yang diperoleh dari

objek penelitian kemudian saling dibandingkan satu sama lain sehingga dapat

dianalisis perbedaannya.

G. Lokasi dan Jadwal Penelitian

Penelitian dilakukan di Badan Pusat Statistik (BPS) Sumatera Utara, yang

berlokasi di Jalan Asrama No. 179 Medan, 20123, telp:8452343.

Jadwal penelitian pada tahun 2009 adalah sebagai berikut :

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Wilayah Sumatera Utara

Sumatera Utara adalah sebuah Provinsi yang terletak di Pulau Sumatera,

terletak pada garis 1° - 4° Lintang Utara dan 98°- 100° Bujur Timur atau terbesar

ketujuh dari luas wilayah Republik Indonesia. Letak propinsi ini sangat strategis

karena berada pada jalur perdagangan internasional dan berdekatan dengan negara

Malaysia da Singapura. Batas wilayah Sumatera Utara sebagai berikut:

a. sebelah utara berbatasan dengan Provinsi Nangroe Aceh Darussalam.

b. sebelah selata berbatasan dengan Sumatera Barat dan Riau.

c. sebelah barat berbatasan dengan Samudera Hindia.

d. sebelah timur berbatasan dengan Selat Malaka.

Tahapan Penelitian Tahun 2009

Apr Mei Juni Juli Agt Pengajuan Proposal

Pencarian Data Awal

Penyusunan dan penyelesaian proposal

Bimbingan dan Perbaikan Proposal

Seminar Proposal

Pengumpulan dan Pengolahan Data

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Berdasarkan letak dan kondisi alamnya, Sumatera Utara dibagi atas 6

kelompok wilayah yaitu sebagai berikut.

a. Pesisir Timur

b. Pegunungan Bukit Barisan

c. Pesisir Barat

d. Kepulauan Nias

e. Kepulauan Batu

f. Pulau Samosir di Danau Toba

Pusat pemerintahan Sumatera Utara terletak di kota Medan. Sebelumnya,

Sumatera Utara termasuk ke dalam Provinsi Sumatra sesaat Indonesia merdeka

pada tahun 1945. Pada tahun 1950 Provinsi Sumatera Utara dibentuk meliputi

sebagian Aceh. Tahun 1956, Aceh dipisahkan menjadi Daerah Otonom dari

Provinsi Sumatera Utara. Luas daratan propinsi Sumatera Utara adalah 71.680

km² dibagi kepada 25 kabupaten, 8 kota, 325 kecamatan, dan 5.456

kelurahan/desa.

Sumatera Utara merupakan provinsi keempat terbesar jumlah penduduknya di

Indonesia, yang dihuni oleh penduduk dari berbagai suku seperti Melayu, Batak,

Nias, Aceh, Minangkabau, Jawa dan menganut berbagai agama seperti Islam,

Kristen, Buddha, Hindu dan berbagai aliran kepercayaan lainnya. Menurut hasil

pencacahan lengkap Sensus Penduduk (SP) 2000, penduduk Propinsi Sumatera

Utara berjumlah 11,5 juta jiwa (seperlima dari 203,5 juta jiwa penduduk

Indonesia) dengan pertumbuhan 1,20 % per tahun sejak tahun 1990. Jumlah

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Hasil Sementara Pendaftaran Pemilih dan Pendaftaran Penduduk. Selanjutnya dari

hasil estimasi jumlah penduduk pada Juni 2005 diperkirakan sebesar 12,3 juta

jiwa. Kepadatan penduduk Sumatera Utara tahun 1990 adalah 143 jiwa per km² da

tahun 2005 meningkat menjadi 172 jiwa per km².

Wilayah Propinsi Sumatera Utara memiliki potensi lahan yang cukup luas dan

subur utuk dikembangkan menjadi areal pertanian untuk menunjang pertumbuhan

industri. Laut, danau, dan sungai merupakan potensi perikanan dan perhubungan.

Keindahan alam juga merupakan potensi energik untuk pengembangan industri

perdagangan dan industri wisata.

Dalam wilaah Sumatera Utara terkandung bahan galian dan tambang seperti

kapur, belerang, pasir, kuarsa, kaolin, emas, batubara, minyak, dan gas bumi.

Kegiatan perekonomian yang terpenting di Sumatera Utara adalah pada sektor

pertanian yang menghasilkan bahan pangan dan budi daya ekspor dari

perkebunan, tanaman pangan, peternakan, perikanan, dan kehutanan. Industri

yang berkembang di Sumatera Utara adalah industri pengolahan yang menunjang

sektor pertanian, industri yang memproduksi barang-barang kebutuhan dalam

negeri dan ekspor, meliputi industri logam dasar, aneka industri kimia dasar,

industri kecil dan kerajinan.

Posisi strategis wilayah Sumatera Utara dalam jalur perdagangan

internasional, ditunjang oleh adanya pelabuhan udara dan laut yaitu pelabuhan

udara Polonia, Pinangsori, Binaka, Aek Godang, dan pelabuhan laut Belawan,

Sibolga, Gunung Sitoli, Tanjung Bali, Teluk Nibuna, Kuala Tanjung, dan

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

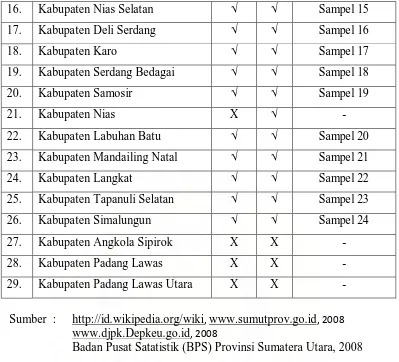

Sebelum melakukan analisis terhadap data harus terlebih dahulu

memperhatikan data kabupaten/ kota yang telah ditentukan sebagai sampel.

Adapun kabupaten/ kota yang terpilih menjadi sampel penelitian berdasarkan

pertimbangan yang ditentukan oleh penulis adalah sebanyak 24 sampel untuk

[image:39.595.115.512.281.724.2]setiap tahunnya. Kota/Kabupaten yang dimaksud adalah berikut ini.

Tabel 4.1

Daftar Kota/Kabupaten Sampel

NO. NAMA KABUPATEN/ KOTA KRITERIA SAMPEL

1 2

1. Kota Medan √ √ Sampel 1

2. Kota Binjai √ √ Sampel 2

3. Kota Pematang Siantar √ √ Sampel 3

4. Kota Sibolga √ √ Sampel 4

5. Kota Padang Sidempuan √ √ Sampel 5

6. Kota Tanjung Balai √ √ Sampel 6

7. Kota Tebing Tinggi √ √ Sampel 7

8. Kabupaten Batu Bara X X -

9. Kabupaten Humbang Hasundutan √ √ Sampel 8

10. Kabupaten Asahan √ √ Sampel 9

11. Kabupaten Dairi √ √ Sampel 10

12. Kabupaten Tapanuli Tengah √ √ Sampel 11

13. Kabupaten Toba Samosir √ √ Sampel 12

14. Kabupaten Pakphak Barat √ √ Sampel 13

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

16. Kabupaten Nias Selatan √ √ Sampel 15

17. Kabupaten Deli Serdang √ √ Sampel 16

18. Kabupaten Karo √ √ Sampel 17

19. Kabupaten Serdang Bedagai √ √ Sampel 18

20. Kabupaten Samosir √ √ Sampel 19

21. Kabupaten Nias X √ -

22. Kabupaten Labuhan Batu √ √ Sampel 20

23. Kabupaten Mandailing Natal √ √ Sampel 21

24. Kabupaten Langkat √ √ Sampel 22

25. Kabupaten Tapanuli Selatan √ √ Sampel 23

26. Kabupaten Simalungun √ √ Sampel 24

27. Kabupaten Angkola Sipirok X X -

28. Kabupaten Padang Lawas X X -

29. Kabupaten Padang Lawas Utara X X -

Sumber :

Badan Pusat Satatistik (BPS) Provinsi Sumatera Utara, 2008

2. Perkembangan Pendapatan Asli Daerah (PAD)

Data realisasi pendapatan asli daerah seluruh pemerintahan kabupaten dan

kota di Sumatera Utara dari tahun 2005 sampai 2007 yang diperoleh penulis dapat

[image:40.595.113.512.112.474.2]dilihat pada tabel berikut ini.

Tabel 4.2

Realisasi Pendapatan Asli Daerah pada Pemkab / Pemko di Sumatera Utara (dalam ribuan rupiah)

No. NAMA KABUPATEN/KOTA PAD

2005 2006 2007

1. KOTA MEDAN 282228792 312862351 312467370

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

3. KOTA PEMATANG SIANTAR 14923315 16207940 18789656

4. KOTA SIBOLGA 6057446 7831431 8521967

5. KOTA PADANG SIDEMPUAN 4682000 7262135 9039773 6. KOTA TANJUNG BALAI 9574573 10319734 11698025 7. KOTA TEBING TINGGI 6851238 13385946 15255982

8. KAB. HUMBANG

HASUNDUTAN 3087312 6332872 7576209

9. KAB. ASAHAN 23100001 29143500 31030123

10. KAB. DAIRI 5243095 8047422 8788285

11. KAB. TAPANULI TENGAH 5697235 8598345 10544157 12. KAB. TOBA SAMOSIR 8617024 13588094 7268449 13. KAB. PAKPHAK BARAT 1373000 2988976 3970484 14. KAB. TAPANULI UTARA 6954793 9665704 9718210 15. KAB. NIAS SELATAN 1796000 4150392 5937817 16. KAB. DELI SERDANG 59145801 62301849 76696878

17. KAB. KARO 12750000 17007157 18814872

18. KAB. SERDANG BEDAGAI 12896921 13073219 10275010 19. KAB. SAMOSIR 5210897 10302191 13366295 20. KAB. LABUHAN BATU 25454818 38976417 36771409 21. KAB. MANDAILING NATAL 5801500 9295720 11311080 22. KAB. LANGKAT 16834743 18640503 32122090 23. KAB. TAPANULI SELATAN 7547546 18389383 21752835 24. KAB. SIMALUNGUN 18822379 26803259 31560621

Total 557653215 676307392 723589920

Sumber : Badan Pusat Statistik (BPS) Propinsi Sumatera Utara, 2008

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Jumlah PAD yang diperoleh daerah pemerintahan

kabupaten dan kota di Sumatera Utara cenderung mengalami perubahan setiap

tahunnya. Hal ini dapat terlihat dari nilai PAD pada seluruh kabupaten dan kota di

Sumatera Utara pada tahun 2005 yaitu sebesar Rp 557.653.215.000, yang

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

sehingga menjadi Rp 676.307.392.000, dan pada tahun 2007 mengalami

peningkatan sebesar Rp 47.282.528.000 sehingga menjadi Rp 723.589.920.000.

Perkembangan PAD seluruh kabupaten dan kota di Sumatera Utara diuraikan

sebagai berikut : untuk PAD Kota Medan pada tahun 2006 mengalami

peningkatan sebesar Rp 30.633.559.000, dan pada tahun 2007 berkurang sebesar

Rp 394.981.000. Untuk Kota Binjai pada tahun 2006 mengalami penurunan

sebesar Rp 1.869.934.000, dan pada tahun 2007 mengalami penurunan sebesar Rp

820.529.000. Untuk Kota Pematang Siantar pada tahun 2006 mengalami

peningkatan sebesar Rp 1.284.625.000, dan tahun 2007 juga meningkat sebesar

Rp 2.581.716.000. Untuk Kota Sibolga PAD pada tahun 2006 mengalami

peningkatan sebesar Rp 1.773.985.000, dan pada tahun 2007 juga meningkat

sebesar Rp 690.536.000. Untuk Kota Padang Sidempuan pada tahun 2006

mengalami peningkatan sebesar Rp 2.580.135.000, dan pada tahun 2007

bertambah sebesar Rp 1.777.638.000. Untuk Kota Tanjung Balai pada tahun 2006

meningkat sebesar Rp 745.161.000, dan pada tahun 2007 meningkat sebesar Rp

1.378.291.000. Untuk Kota Tebing Tinggi mengalami peningkatan pada tahun

2006 sebesar Rp 6.534.708.000, dan pada tahun 2007 meningkat sebanyak Rp

1.870.036.000.

Untuk Kabupaten Humbang Hasunduntan, mengalami peningkatan pada tahun

2006 sebesar Rp 3.245.560.000, lalu pada tahun 2007 meningkat sebesar Rp

1.243.337.000. Untuk Kabupaten Asahan, mengalami peningkatan pada tahun

2006 sebesar Rp 6.043.499.000, dan pada tahun 2007 meningkat sebesar Rp

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

sebesar Rp 2.804.327.000, kemudian pada tahun 2007 meningkat sebesar Rp

740.863. Untuk Kabupaten Tapanuli Tengah pada tahun 2006 meningkat sebesar

Rp 2.901.110.000, dan pada tahun 2007 meningkat sebesar Rp 1.945.812.000.

Untuk Kabupaten Toba Samosir pada tahun 2006 mengalami peningkatan yang

cukup besar yaitu Rp 4.971.070.000, sedangkan pada tahun 2007 mengalami

penurunan sebesar Rp 6.319.645.000. Untuk Kabupaten Pakphak Barat pada

tahun 2006 meningkat sebesar Rp 1.615.976.000, dan tahun 2007 mengalami

peningkatan sebesar Rp 981.508.000. Untuk Kabupaten Tapanuli Utara pada

tahun 2006 mengalami peningkatan yaitu Rp 2.710.911.000, dan pada tahun 2007

hanya meningkat sebesar Rp 52.506.000. Untuk Kabupaten Nias Selatan pada

tahun 2006 meningkat sebesar Rp 2.354.392.000, dan untuk tahun 2007

meningkat sebesar Rp 1.787.425.000. Untuk Kabupaten Deli Serdang pada tahun

2006 mengalami peningkatan sebesar Rp 3.156.048.000, dan pada tahun 2007

meningkat sebesar Rp 14.395.029.000. Untuk Kabupaten Karo pada tahun 2006

mengalami peningkatan sebesar Rp4.257.157.000, dan pada tahun 2007 juga

mengalami peningkatan sebesar Rp 1.807.715.000. Untuk Kabupaten Serdang

Bedagai jumlah pada tahun 2006 meningkat sebesar Rp 176.298.000, sedangkan

pada tahun 2007 mengalami penurunan sebesar Rp 2.798.209.000. Untuk

Kabupaten Samosir pada tahun 2006 meningkat sebesar Rp 5.091.294.000, dan

pada tahun 2007 meningkat sebesar Rp 3.064.104.000. Untuk Kabupaten Labuhan

Batu pada tahun 2006 meningkat sebesar Rp 13.521.599.000, sedangkan pada

tahun 2007 mengalami penurunan sebesar Rp 2.205.008.000. Untuk Kabupaten

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

3.494.220.000, dan pada tahun 2007 mengalami peningkatan sebesar Rp

2.015.360.000. Untuk Kabupaten Langkat pada tahun 2006 meningkat sebesar Rp

1.805.760.000, dan pada tahun 2007 meningkat sebesar Rp 13.481.587.000.

Untuk Kabupaten Tapanuli Selatan pada tahun 2006 sebesar Rp 10.841.837.000,

dan pada tahun 2007 meningkat sebesar Rp 3.363.452.000. Untuk Kabupaten

Simalungun pada tahun 2006 meningkat sebesar Rp 7.980.880.000, dan pada

tahun 2007 meningkat sebesar Rp 4.757.362.000.

Dari uraian di atas dapat dilihat bahwa kabupaten dan kota di Sumatera Utara

memiliki potensi PAD yang cukup baik, namun terdapat ketidakstabilan jumlah

PAD setiap tahunnya pada masing-masing kabupaten dan kota di Sumatera Utara.

Pada umumnya, jumlah PAD tiap kabupaten dan kota mengalami kenaikan setiap

tahunnya, walaupun ada beberapa kabupaten maupun kota yang mengalami

penurunan jumlah PAD pada tahun 2006, seperti pada Kota Binjai, dan pada

tahun 2007, seperti pada Kota Medan, Kota Binjai, Kabupaten Toba Samosir,

Kabupaten Serdang Bedagai, dan Kabupaten Labuhan Batu. Pada umumnya

kenaikan jumlah PAD terjadi pada tahun 2006, sedangkan pada tahun 2007

cenderung mengalami penurunan dalam kenaikan jumlah PAD jika dibandingkan

dari tahun 2006. Pada tahun 2006, kabupaten ataupun kota yang mengalami

kenaikan jumlah PAD terbesar adalah Kota Medan, sedangkan pada tahun 2007,

kabupaten ataupun kota yang mengalami kenaikan jumlah PAD terbesar adalah

Kabupaten Deli Serdang. Kabupaten ataupun kota yang memiliki jumlah PAD

terbesar adalah Kota Medan untuk tahun 2005, 2006 ataupun 2007.

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Data realisasi pendapatan daerah pemerintahan kabupaten dan kota di

Sumatera Utara dari tahun 2005 sampai 207 yang telah diperoleh penulis dapat

[image:45.595.114.525.321.736.2]dilihat pada tabel di bawah ini.

Tabel 4.3

Realisasi Total Pendapatan Daerah pada Pemkab / Pemko di Sumatera Utara

(dalam ribuan rupiah) No. NAMA KABUPATEN

KOTA

TOTAL PENDAPATAN DAERAH

2005 2006 2007

1. KOTA MEDAN 1156210071 1398910993 1643205293 2. KOTA BINJAI 192895661 308361348 346023983

3. KOTA PEMATANG

SIANTAR 226960698 318426731 379287655

4. KOTA SIBOLGA 141203270 208106105 247186480

5. KOTA PADANG

SIDEMPUAN 165054422 257272898 333277674

6. KOTA TANJUNG BALAI 146019493 233812138 262423283 7. KOTA TEBING TINGGI 142278558 236430320 274317596

8. KAB. HUMBANG

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Sumber : Badan Pusat Statistik (BPS) Propinsi Sumatera Utara, 2008

Total Pendapatan Daerah (TPD) merupakan total pendapatan yang diterima

daerah yang berasal dari daerahnya sendiri ataupun dari luar seperti bantuan

pemerintahan pusat atau propinsi. TPD pemerintahan kabupaten dan kota di

Sumatera Utara cenderung mengalami perubahan setiap tahunnya. Hal ini dapat

terlihat pada nilai TPD seluruh kabupaten dan kota di Sumatera Utara pada tahun

2005 yaitu Rp 6.574.293.490.000, yang kemudian pada tahun 2006 mengalami

peningkatan sebesar Rp 3.860.126.787.000 sehingga menjadi Rp

10.434.420.277.000, dan pada tahun 2007 mengalami peningkatan sebesar Rp

2.069.026.763.000 sehingga menjadi Rp 12.503.447.040.000.

Perkembangan TPD pada pemerintahan kabupaten dan kota di Sumatera Utara

dari tahun 2005 sampai 2007 adalah sebagai berikut : untuk Kota Medan

mengalami kenaikan sebesar Rp 242.700.922.000 pada tahun 2006, dan pada

tahun 2007 meningkat sebesar Rp 244.294.300.000. Untuk Kota Binjai pada tahun

2006 meningkat sebesar Rp 115.465.687.000, dan pada tahun 2007 meningkat

sebesar Rp 37.662.635.000. Untuk Kota Pematang Siantar pada tahun 2006

mengalami peningkatan sebesar Rp 91.466.033.000, kemudian pada tahun 2007

meningkat sebesar Rp 60.860.924.000. Untuk Kota Sibolga pada tahun 2006

mengalami peningkatan sebesar Rp 66.902.835.000, dan pada tahun 2007 NATAL

22. KAB. LANGKAT 423973558 663903528 818789132

23. KAB. TAPANULI

SELATAN 364472131 581097585 706430371

24. KAB. SIMALUNGUN 407912278 680657524 801073382

Total

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

meningkat sebesar Rp 39.080.375.000. Untuk Kota Padang Sidempuan pada

tahun 2006 meningkat sebesar Rp 92.218.476.000, dan tahun 2007 meningkat

sebesar Rp 76.004.776.000. Untuk Kota Tanjung Balai pada tahun 2006

mengalami peningkatan sebesar Rp 87.792.645.000, lalu pada tahun 2007

meningkat sebesar Rp 28.611.145.000. Untuk Kota Tebing Tinggi TPD tahun

2006 sebesar Rp 94.151.762.000, dan pada tahun 2007 meningkat sebesar Rp

37.887.276.000.

TPD untuk Kabupaten Humbang Hasundutan pada tahun 2006 mengalami

peningkatan sebesar Rp 140.783.211.000, dan pada tahun 2007 meningkat sebesar

Rp 65.592.082.000. Untuk Kabupaten Asahan pada tahun 2006 mengalami

peningkatan sebesar Rp 237.204.068.000, dan pada tahun 2007 meningkat sebesar

Rp 98.964.904.000. TPD untuk Kabupaten Dairi mengalami peningkatan sebesar

Rp 158.287.992.000 pada tahun 2006, dan pada tahun 2007 meningkat sebesar Rp

55.501.631.000. Untuk Kabupaten Tapanuli Tengah pada tahun 2006 meningkat

sebesar Rp 99.667.949.000, dan pada tahun 2007 meningkat sebesar Rp

67.600.943.000. TPD untuk Kabupaten Toba Samosir mengalami peningkatan

pada tahun 2006 sebesar Rp 127.021.629.000, dan pada tahun 2007 meningkat

sebesar Rp 74.579.814.000. Untuk TPD Kabupaten Pakphak Barat pada tahun

2006 mengalami peningkatan sebesar Rp 107.562.973.000, dan pada tahun 2007

meningkat sebesar Rp 35.188.020.000. TPD untuk Kabupaten Tapanuli Utara

pada tahun 2006 mengalami peningkatan sebesar Rp 148.087.291.000, kemudian

pada tahun 2007 meningkat sebesar Rp 90.263.629.000. Untuk Kabupaten Nias

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

dan pada tahun 2007 meningkat sebesar Rp 44.821.271.000. TPD untuk

Kabupaten Deli Serdang mengalami peningkatan sebesar Rp 325.776.211.000

pada tahun 2006, dan meningkat sebesar Rp 185.388.042.000 pada tahun 2007.

Untuk Kabupaten Karo mengalami peningkatan sebesar Rp 166.199.859.000 pada

tahun 2006, lalu pada tahun 2007 meningkat sebesar Rp 97.489.843.000. TPD

untuk Kabupaten Serdang Bedagai pada tahun 2006 mengalami peningkatan

sebesar Rp 143.767.485.000, lalu pada tahun 2007 mengalami peningkatan

sebesar Rp 74.035.878.000. Untuk Kabupaten Samosir pada tahun 2006

mengalami peningkatan sebesar Rp 131.357.466.000, dan pada tahun 2007

meningkat sebesar Rp 60.991.698.000. Untuk Kabupaten Labuhan Batu pada

tahun 2006 meningkat sebesar Rp 257.833.153.000, dan pada tahun 2007

meningkat sebesar Rp 105.648.301.000. TPD untuk Kabupaten Mandailing Natal

mengalami kenaikan sebesar Rp 154.237.145.000 pada tahun 2006, dan pada

tahun 2007 mengalami peningkatan sebesar Rp 87.925.028.000. Untuk Kabupaten

Langkat mengalami peningkatan sebesar Rp 239.929.970.000 pada tahun 2006,

dan pada tahun 2007 mengalami peningkatan sebesar Rp 154.885.604.000. Untuk

Kabupaten Tapanuli Selatan pada tahun 2006 mengalami peningkatan sebesar Rp

216.625.454.000, dan pada tahun 2007 meningkat sebesar Rp 125.332.786.000.

TPD untuk Kabupaten Simalungun pada tahun 2006 mengalami peningkatan

sebesar Rp 272.745.246.000, dan pada tahun 2007 mengalami peningkatan

sebesar Rp 120.415.858.000.

Dari uraian di atas dapat dilihat bahwa TPD terbesar adalah pada Kota Medan

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

daerah pemerintahan kabupaten dan kota di Sumatera Utara pada umumnya

mengalami kenaikan setiap tahunnya. Pada tahun 2006, jumlah TPD pemerintahan

kabupaten dan kota di Sumatera Utara mengalami kenaikan yang cukup

signifikan, sedangkan pada tahun 2007 mengalami penurunan dalam kenaikan

jumlah TPD. Pada tahun 2006, kabupaten ataupun kota di Sumatera Utara yang

mengalami kenaikan jumlah TPD terbesar adalah Kabupaten Simalungun,

sedangkan pada tahun 2007 adalah Kota Medan.

B. Analisis Hasil Penelitian

1. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah digunakan untuk mengukur kemampuan

pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan,

pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan

retribusi sebagai sumber pendapatan yang diperlukan daerah. Rasio kemandirian

keuangan daerah dimaksudkan untuk melihat ketergantungan daerah terhadap

dana eksternal, yang ditunjukkan oleh besar kecilnya PAD dibandingkan dengan

total pendapatan daerah. Secara umum, semakin tinggi rasio kemandirian

keuangan daerah berarti bahwa tingkat ketergantungan daerah terhadap dana

eksternal (terutama pemerintah pusat dan propinsi) semakin rendah, atau daerah

tersebut semakin mandiri, an demikian pula sebaliknya.

Data rasio kemandirian keuangan daerah pemerintahan Kabupaten dan Kota di

Sumatera Utara dari tahun 2005 sampai 2007 yang telah diolah oleh penulis dapat

terlihat pada tabel berikut ini.

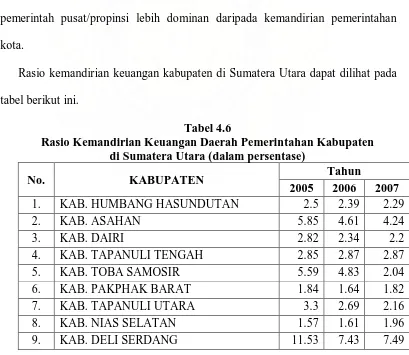

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

Rasio Kemandirian Keuangan Daerah (dalam persentase)

No. Kabupaten dan Kota Rasio Kemandirian Keuangan Daerah

2005 2006 2007

1 Kota Medan 24,40 22,36 19,01

2 Kota Binjai 6,74 3,61 2,98

3 Kota Pematang Siantar 6,57 5,09 4,95

4 Kota Sibolga 4,28 3,76 3,44

5 Kota Padang Sidempuan 2,83 2,82 2,71

6 Kota Tanjung Balai 6,55 4,41 4,45

7 Kota Tebing Tinggi 4,81 5,66 5,56

8 Kabupaten Humbang

Hasundutan 2,50 2,39 2,29

9 Kabupaten Asahan 5,85 4,61 4,24

10 Kabupaten Dairi 2,82 2,34 2,20

11 Kabupaten Tapanuli

Tengah 2,85 2,87 2,87

12 Kabupaten Toba Samosir 5,59 4,83 2,04

13 Kabupaten Pakphak

Barat 1,84 1,64 1,82

14 Kabupaten Tapanuli

Utara 3,30 2,69 2,16

15 Kabupaten Nias Selatan 1,57 1,61 1,96

16 Kabupaten Deli Serdang 11,53 7,43 7,49

17 Kabupaten Karo 5,24 4,15 3,71

18 Kabupaten Serdang

Bedagai 4,98 3,24 2,15

19 Kabupaten Samosir 4,84 4,31 4,45

20 Kabupaten Labuhan Batu 6,36 5,92 4,81

21 Kabupaten Mandailing

Natal 2,53 2,42 2,39

22 Kabupaten Langkat 3,97 2,80 3,92

23 Kabupaten Tapanuli

Selatan 2,07 3,16 3,07

24 Kabupaten Simalungun 4,61 3,93 3,93

Sumber data : Data yang diolah peneliti, 2009

Dari tabel di atas dapat dilihat rasio kemandiran keuangan daerah pada

Ayu Priradesi : Analisis Rasio Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten Dan Kota Di Sumatera Utara, 2009.

2007. Secara umum, rasio kemandirian keuangan daerah pemerintahan kabupaten

dan kota di Sumatera Utara mengalami perubahan setiap tahunnya.

Berikut ini adalah perkembangan kemandirian keuangan daerah yang dilihat

dari rasio kemandirian keuangan daerah pada seluruh pemerintahan kabupaten dan

kota di Sumatera Utara.

Untuk Kota Medan pada tahun 2005 adalah 24,4%, kemudian pada tahun

2006 mengalami penurunan sebesar 2,04% sehingga menjadi 22,36%, dan pada

tahun 2007 mengalami penurunan sebesar 3,35% sehingga menjadi 19,01%. Rasio

kemandirian keuangan daerah kota Medan mengalami penurunan dari tahun 2005

sampai 2007. Berdasarkan tabel 2.1, kemampuan keuangan Kota Medan adalah

rendah sekali, dan pola hubungan pemerintahan pusat/propinsi dengan kota

Medan adalah instruktif yaitu peranan pemerintah pusat lebih dominan daripada

kemandirian pemerintah daerah. Dapat dikatakan bahwa Kota Medan tidak

mampu melaksanakan otonomi daerah secara finansial atau belum mandiri.

Untuk Kota Binjai pada tahun 2005 adalah 6,74%, lalu pada tahun 2006

mengal