BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Otonomi Daerah

Menurut UU No. 32 tahun 2004 (sebagai pengganti UU No. 22 tahun 1999) tentang Pemerintah Daerah, menyebutkan “Otonomi daerah adalah hak, wewenang,

dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan”. Pada hakikatnya otonomi daerah memberikan ruang gerak

secukupnya bagi pemerintah daerah untuk mengelola daerahnya sendiri agar lebih berdaya mampu bersaing dalam kerjasama, dan profesional terutama dalam

menjalankan pemerintah daerah dan mengelola sumber daya serta potensi yang dimiliki daerah tersebut. Oleh karena itu, pemberian otonomi daerah diharapkan dapat meningkatkan efisiensi, efektivitas, dan akuntabilitas sektor publik di

Indonesia. Dengan otonomi, daerah dituntut untuk mencari alternatif sumber pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan dan

bagian (sharing) dari pemerintah pusat dan menggunakan dana publik sesuai dengan prioritas dan aspirasi masyarakat. Dengan begitu, daerah bisa mandiri (otonom)

2.1.2 Keuangan Daerah

Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut (UU No

32 Tahun 2004 Pasal 156).

Dengan bergulirnya UU Nomor 22 tahun 1999 tentang Pemerintahan Daerah dan UU Nomor 25 tahun 1999 tentang Perimbangan Keuangan Pemerintah

Pusat dan Daerah, dan aturan pelaksanaannya , khususnya PP Nomor 105 tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah maka

terhitung tahun anggaran 2001, telah terjadi pembaharuan di dalam manajemen keuangan daerah. Dengan adanya otonomi ini, daerah diberikan kewenangan yang luas untuk mengurus rumah tangganya sendiri dengan sesedikit mungkin campur

tangan pemerintah pusat. Pemerintah daerah mempunyai hak dan kewenangan yang luas untuk menggunakan sumber-sumber keuangan yang dimilikinya sesuai dengan

kebutuhan dan aspirasi masyarakat yang berkembang di daerah.

Namun demikian, dengan kewenangan yang luas tersebut, tidaklah berarti bahwa pemerintah daerah dapat menggunakan sumber-sumber keuangan yang

dimilikinya sekehendaknya, tanpa arah dan tujuan yang jelas. Hak dan kewenangan yang luas yang diberikan kepada daerah, pada hakekatnya merupakan amanah yang

otonomi daerah, laporan pertanggungjawaban keuangan harus dibuat oleh Kepala Daerah sesuai dengan standar akuntansi yang berterima umum di sektor

pemerintahan. Saat ini Standar Akuntansi Pemerintahan diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Tentang Standar Akuntansi

Pemerintahan.

Dalam pelaksanaan otonomi daerah, pemerintah daerah harus mempunyai

sumber-sumber keuangan yang memadai untuk membiayai penyelenggaraan otonominya. Kapasitas keuangan pemerintah daerah akan menentukan kemampuan pemerintah daerah dalam menjalankan fungsi-fungsinya seperti melaksanakan

fungsi pelayanan masyarakat (public service function), melaksanakan fungsi pembangunan (development function) dan perlindungan masyarakat (protective

function). Rendahnya kemampuan keuangan daerah akan menimbulkan siklus efek

negatif antara lain rendahnya tingkat pelayanan masyarakat yang pada gilirannya akan mengundang campur tangan pusat atau bahkan dalam bentuk ekstrim

menyebabkan dialihkannya sebagian fungsi-fungsi pemerintah daerah ke tingkat pemerintahan yang lebih atas ataupun kepada instansi vertikal (unit dekonsentrasi).

Kemampuan keuangan daerah ditentukan oleh ketersediaan sumber-sumber pajak (tax objects) dan tingkat hasil (buoyancy) dari objek tersebut. Tingkat hasil pajak ditentukan oleh sejauhmana sumber pajak (tax bases) responsif terhadap

potensial yang dimiliki oleh daerah akan menentukan tingkat kemandirian keuangannya.

2.1.3. Kemandirian Keuangan Daerah

Kemandirian keuangan merupakan indikator utama dalam mengukur kemampuan daerah membiayai sendiri kegiatan pemerintahan daerah yang

dijalankan. Untuk mengukur seberapa besar tingkat kemandirian fiskal suatu daerah diukur dengan ukuran Derajat Kemandirian Fiskal Daerah atau Derajat

Otonomi Fiskal Daerah yaitu rasio antara realisasi Pendapatan Asli Daerah dengan realisasi Total Penerimaan Daerah (TPD) (Zaenuddin, 2012). Menurut Bahl dalam (Fatmala, 2015) kemandirian keuangan daerah harus diikuti dengan

adanya kemampuan pajak (taxing power) dari pemerintah daerah. Dengan adanya kemampuan pajak, maka pemerintah daerah akan memiliki sumber dana

pembangunan yang besar. Pajak yang dikenakan oleh pemerintah daerah tersebut dapat berdampak positif dimana pajak tersebut akan digunakan untuk membangun berbagai infrastruktur dan membiayai berbagai pengeluaran publik. Halim

(2001:167) menyatakan bahwa kemandirian keuangan daerah dapat dicapai jika pemerintah daerah memiliki kemampuan keuangan daerah, artinya daerah harus

Asli Daerah sehingga menjadi bagian sumber keuangan terbesar daerah. Dengan demikian peranan pemerintah daerah menjadi lebih besar. Tingkat kemandirian

keuangan daerah antara pemerintah pusat dan daerah pada umumnya ditunjukkan oleh variabel-variabel Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD), Rasio Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP)

terhadap TPD, dan Rasio Sumbangan Bantuan Daerah (SBD) terhadap TPD. Untuk melihat kesiapan pemerintah daerah dalam menghadapi otonomi daerah

khususnya di bidang keuangan, diukur dari seberapa jauh kemampuan pembiayaan urusan bila didanai sepenuhnya oleh PAD dan Bagi Hasil Daerah.

Oleh karena itu Pendapatan Asli Daerah merupakan salah satu sumber

yang harus dipacu pertumbuhannya karena PAD merupakan indikator penting untuk memenuhi tingkat kemandirian pemerintah di bidang keuangan.

Kemandirian keuangan daerah menggambarkan kemampuan pemerintah daerah dalam meningkatkan pendapatan asli daerah (PAD) seperti pajak daerah, retribusi dan lain-lain. Karena itu otonomi daerah dan pembangunan daerah bisa

diwujudkan hanya apabila disertai kemandirian yang efektif. Ini berarti bahwa pemerintah daerah secara finansial harus bersifat independen terhadap pemerintah

pusat dengan jalan sebanyak mungkin menggali sumber-sumber PAD seperti pajak, retribusi dan sebagainya. Semakin tinggi peranan PAD terhadap APBD maka semakin berhasil usaha pemerintah daerah. Dengan kata lain semakin besar

kecil pula ketergantungan daerah terhadap bantuan pemerintah pusat dan semakin tinggi pula kemandirian keuangan daerah tersebut.

Beberapa rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD menurut Halim (2002 : 128) adalah dengan Rasio Kemandirian (otonomi fiskal). Kemandirian keuangan daerah (otonomi fiskal)

menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan kepada masyarakat yang telah

membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian keuangan daerah dapat dihitung dengan rumus sebagai berikut.

Kemandirian Keuangan Daerah = ��������� ���������� ��������� ℎ (���)

���� �������������������� ���� ℎ (���) x 100%

2.1.4 Dana Perimbangan

Dana perimbangan disebut transfer pemerintah pusat. Menurut UU No. 33

Tahun 2004 Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Dana Perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah

pembangunan di daerah. sehingga tingkat ketergantungan daerah terhadap pemerintah pusat dalam pembiayaan daerahnya semakin rendah. Dengan semakin

rendahnya tingkat ketergantungan tersebut maka daerah tersebut dikategorikan mandiri. Menurut UU No. 33 Tahun 2004 Dana perimbangan ini terdiri atas 3 yaitu Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) dan Dana Bagi

Hasil (DBH).

1. Dana Alokasi Umum

Menurut Undang-Undang Nomor 33 Tahun 2004 “Dana Alokasi Umum adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk membiayai kebutuhan

daerah dalam rangka pembiayaan desentralisasi”. Hal ini berarti bahwa DAU merupakan sarana untuk mengatasi ketimpangan fiskal antar daerah. DAU

untuk daerah dengan kapasitas fiskal rendah akan mendapat jumlah DAU yang lebih besar dibandingkan dengan daerah dengan kapasitas fiskal yang tinggi. Menurut Saragih (2003 : 104) “Bagi daerah yang relatif minim Sumber

Daya Alam (SDA), DAU merupakan sumber pendapatan penting guna mendukung operasional pemerintah sehari-hari serta sebagai sumber

pembiayaan pembangunan”. DAU ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan dalam APBN. Untuk provinsi dan kabupaten/kota ditetapkan masing-masing 10 persen dan 90 persen dari DAU

besar dibandingkan dengan PAD yang dihasilkan daerah tersebut maka hal tersebut berarti tingkat kemandirian keuangan daerah tersebut masih belum

dapat dikatakan mandiri sebab dalam membiayai kegiatan fiskalnya, daerah tersebut masih bergantung pada DAU dari pemerintah pusat.

2. Dana Alokasi Khusus

Menurut Undang-Undang Nomor 33 Tahun 2004 “Dana Alokasi Khusus adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan

untuk mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional”. DAK dialokasikan berdasarkan kemampuan keuangan daerah yag dicerminkan dari penerimaan umum APBD setelah

dikurangi belanja Pegawai Negeri Sipil Daerah. Menurut Direktorat Jenderal Perimbangan Keuangan Daerah arah kegiatan DAK adalah DAK bidang

pendidikan, bidang kesehatan, bidang infrastruktur jalan, bidang infrastruktur irigasi, bidang infrastruktur air minum, bidang infrastruktur sanitasi, bidang prasarana pemerintahan desa dan bidang sarana dan prasarana kawasan

perbatasan. Apabila DAK yang diterima oleh suatu daerah lebih besar dibandingkan dengan PAD yang dihasilkan daerah tersebut maka daerah

3. Dana Bagi Hasil

Menurut Undang-Undang Nomor 33 Tahun 2004 “Dana Bagi Hasil adalah

dana yang bersumber dari APBN yang dibagihasilkan kepada daerah berdasarkan angka presentasi tertentu”. DBH bersumber dari pajak dan Sumber Daya Alam. Dana yang bersumber dari pajak terdiri dari Pajak Bumi

dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan PPh 21, PPh 25 dan PPh 29. Sementara yang bersumber dari alam yaitu

kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi dan pertambangan panas bumi. Dana bagi hasil merupakan komponen dana perimbangan yang memiliki peranan penting

dalam menyelenggarakan otonomi daerah karena penerimaannya didasarkan atas potensi daerah penghasil sumber pendapatan daerah yang cukup potensial

dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari pendapatan asli daerah selain dana alokasi umum dan dana alokasi khusus.

Oleh karena itu, jika pemerintah daerah menginginkan transfer bagi hasil yang tinggi maka pemerintah daerah harus dapat mengoptimalkan potensi pajak dan

2.1.5 Wealth (Kemakmuran)

Kemakmuran dapat dilihat melalui Produk Domestik Regional Bruto

(PDRB). PDRB merupakan salah satu indikator makro yang digunakan untuk mengukur keberhasilan proses pembangunan. Produk Domestik Bruto (PDB) atau Produk Domestik Regional Bruto (PDRB) adalah nilai tambah bruto seluruh

barang dan jasa yang tercipta atau dihasilkan di wilayah domestik suatu negara yang timbul akibat aktivitas ekonomi dalam suatu periode tertentu tanpa

memperhatikan apakah faktor-faktor produksi dimiliki residen atau non residen (BPS Sumut, 2015). Semakin tinggi nilai aktivitas produksi dan jasa yang dihasilkan semakin tinggi pula pendapatan yang dihasilkan, tingginya pendapatan

akan meningkatkan kemampuan membayar berbagai pungutan yang ditetapkan pemerintah yang akan digunakan untuk membiayai pengeluaran rutin dan

pengeluaran pembangunan. Tingginya pendapatan yang diperoleh dari aktivitas produksi dan jasa di daerah yang kemudian pendapatan tersebut dapat membiayai pengeluaran daerah menunjukkan bahwa daerah tersebut tidak bergantung kepada

transfer dari pemerintah pusat. Sehingga daerah tersebut dapat dikategorikan mandiri.

2.1.6 Belanja Modal

Menurut Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 2

Negara/daerah yang mengurangi saldo anggaran dalam periode tahun anggaran dan tidak akan diperoleh pembayarannya kembali”. Istilah belanja terdapat dalam

Laporan Realisasi Anggaran. Salah satu jenis belanja menurut Peraturan Pemerintah Nomor 71 Tahun 2010 adalah belanja modal. Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberi

manfaat lebih dari satu periode akuntansi. Nilai aset tetap dalam belanja modal yaitu sebesar harga beli/bangun aset ditambah seluruh biaya yang terkait dengan

pengadaan/pembangunan aset sampai aset tersebut siap digunakan. Belanja modal meliputi belanja modal tanah, belanja modal peralatan dan mesin, belanja modal gedung dan bangunan, belanja modal jalan, irigasi dan jaringan, belanja

modal aset tetap lainnya.

Menurut Halim (2002:72) belanja modal merupakan pengeluaran pemerintah

yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan. Belanja modal memiliki peranan yang

strategis karena karena sasaran penggunaannya untuk membiayai pembangunan dan di bidang sarana dan prasarana yang dapat menunjang kelancaran usaha

swasta dan pemenuhan pelayanan masyarakat. Tersedianya struktur yang baik diharapkan dapat menciptakan efisiensi dan efektivitas di berbagai sektor, produktivitas masyarakat diharapkan semakin tinggi dan pada akhirnya akan

diharapkan akan meningkatkan Pendapatan Asli Daerah sehingga dapat mengurangi ketergantungan pemerintah daerah terhadap transfer dari pemerintah

pusat. Rendahnya ketergantungan terhadap transfer dari pemerintah pusat menunjukkan daerah tersebut adalah daerah yang mandiri. Hal ini memungkin daerah untuk membiayai pengeluaran rutin dan pembangunan daerah bersumber

dari Pendapatan Asli daerah.

2.1.7 Leverage

Analisis keuangan adalah usaha untuk mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia. Bagi perusahaan swasta (lembaga

yang besifat komersil) analisis rasio keuangan pada umumnya terdiri dari likuiditas,

leverage, aktivitas dan profitabilitas. Menurut Halim (2002:127) penggunaan

analisis rasio pada sektor publik khususnya terhadap APBD belum banyak dilakukan, sehingga secara teori belum ada kesepakatan secara bulat mengenai nama dan kaidah pengukurannya. Meskipun demikian, dalam rangka pengelolaan

keuangan daerah yang transparan, jujur, demokratis, efektif, efisien dan akuntabel analisa rasio terhadap APBD perlu dilaksanakan meskipun kaidah pengakuntansian

dalam APBD berbeda dengan laporan keuangan yang dimiliki perusahaan swasta. Menurut Hadi (2010) salah satu rasio atau perbandingan pos-pos laporan keuangan pemerintah daerah yang dapat digunakan adalah leverage. Leverage

dengan modal sendiri. Hal ini mengindikasikan bahwa jika jumlah utang pemerintah lebih besar daripada modal sendiri maka dapat dikatakan bahwa

keuangan daerah lebih banyak bersumber dari pihak eksternal seperti pemerintah pusat, pemerintah daerah lain, lembaga keuangan bank maupun masyarakat melalui penawaran obligasi daerah. Leverage dapat diukur dengan Debt to Equity Ratio

(DER) melalui rumus sebagai berikut.

DER = ���������

������� ���� � 100%

Semakin besar rasio Leverage menunjukkan bahwa daerah membutuhkan

dana yang bersumber dari pihak eksternal untuk membiayai operasionalnya. Sebaliknya semakin kecil rasio Leverage maka semakin besar kemampuan entitas

dalam membiayai operasionalnya melalui dana internalnya. Dengan kata lain semakin besar leverage yang dimiliki suatu entitas maka semakin rendah tingkat kemandirian keuangan daerah tersebut dan sebaliknya.

2.1.8 Tinjauan Penelitian Terdahulu

Penelitian-penelitian sebelumnya menunjukkan bahwa sebagian besar daerah di Indonesia memiliki tingkat kemampuan yang rendah dalam meningkatkan penerimaan Pendapatan Asli Daerah dan ketergantungan pada bantuan dari

pemerintah pusat masih tinggi.

Hadi (2010) dalam penelitiannya yang berjudul Pengaruh Likuiditas dan

Pemerintah Daerah Tahun Anggaran 2007 di Wilayah Provinsi Aceh) menemukan bahwa Likuiditas, Leverage baik secara parsial maupun simultan berpengaruh

secara signifikan positif terhadap tingkat Kemandirian Keuangan Daerah wilayah Provinsi Aceh. Hasil penelitian menunjukkan bahwa pengaruh Likuiditas dengan rasio lancar dan Leverage secara bersama-sama terhadap kemandirian daerah

adalah sebesar 52 persen sedangkan secara parsial likuditas berpengaruh terhadap kemandirian daerah pada pemerintah daerah dalam wilayah Provinsi Aceh sebesar

74,3 persen dan leverage secara parsial berberpengaruh terhadap kemandirian daerah pada pemerintah daerah dalam wilayah Provinsi Aceh sebesar 2.2 persen. Selain itu, dalam penelitiannya Ikasari (2015) yang berjudul Pengaruh Dana

Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal Terhadap Tingkat Kemandirian Keuangan Daerah di D.I Yogyakarta menunjukkan bahwa DAU dan

Belanja Modal berpengaruh positif terhadap tingkat kemandirian keuangan daerah sedangkan DAK memiliki pengaruh negatif terhadap tingkat kemandirian keuangan daerah.

Imawan dan Wahyudi (2014) dalam penelitiannya yang berjudul Analisis Kemandirian Keuangan Daerah Provinsi Jawa Tengah Tahun Anggaran 2010-2012

membuktikan bahwa secara parsial variabel Belanja Modal dengan arah negatif berpengaruh terhadap kemandirian keuangan daerah. Ukuran, wealth berpengaruh positif dan signifikan terhadap kemandirian keuangan daerah, sedangkan Leverage

ukuran, wealth, leverage dan belanja modal berpengaruh signifikan terhadap kemandirian keuangan daerah. Marizka (2013) dalam penelitiannya yang berjudul

Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Tingkat Kemandirian Keuangan Daerah Pada Kabupaten dan Kota di Sumatera Barat Tahun 2006-2011 menunjukkan bahwa

PAD berpengaruh positif terhadap kemandirian keuangan daerah, DBH dan DAU tidak berpengaruh terhadap kemandirian keuangan daerah dan DAK berpengaruh

signifikan negatif terhadap kemandirian keuangan daerah. Nur’ainy, Desfitrina dan Utomo (2013) dalam penelitiannya yang berjudul Pengaruh Pertumbuhan Ekonomi dan Pendapatan Asli Daerah Terhadap Tingkat Kemandirian Keuangan Daerah

pada Kota di Jawa Barat menemukan bahwa secara parsial maupun simultan Pertumbuhan Ekonomi dan Pendapatan Asli Daerah berpengaruh terhadap

kemandirian keuangan daerah. Berikut disajikan ikhtisar beberapa penelitian terdahulu yang relevan dengan penelitian ini pada Tabel 2.1.

Tabel 2.1

Ikhtisar Tinjauan Peneliti Terdahulu

N

Penelitian Indikator

Hasil

Rasio

1. Rasio Kemandirian =

��������� ���

4. Belanja Modal = Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja gedung dan bangunan + Belanja Jalan, Irigasi dan Jaringan + Belanja Aset Tetap lainnya

1. Rasio Kemandirian Daerah = ��������� ���

(��������������� �����ℎ)

2. Ukuran = Total Aset

3. Wealth = Nilai PDRB menurut

harga konstan

4. Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja gedung dan bangunan + Belanja Jalan, Irigasi dan Jaringan + Belanja Aset Tetap lainnya

keuangan

1. Rasio Kemandirian = ���

(2013)

3. Pendapatan Asli Daerah = Realisasi PAD dalam rupiah

simultan

2.2. Kerangka Konseptual dan Hipotesis Penelitian 2.2.1. Kerangka Konseptual

Adanya mekanisme Transfer ke Daerah didasarkan kepada pertimbangan

mengurangi ketimpangan yang mungkin terjadi baik antar daerah (horizontal

imbalances) maupun antara pemerintah pusat dan daerah (vertical

imbalances). Esensi dari kebijakan otonomi daerah menuntut bagaimana

pemerintah daerah mampu menyelenggarakan program-program regional

untuk meningkatkan keuangan daerah dalam pembiayaan pembangunan.

Kemampuan dari pemerintah daerah dalam menggali sumber-sumber keuangannya sendiri demi meningkatkan penerimaan Pendapatan Asli Daerah

akan mengarah pada aspek kemandirian keuangan daerah yang dapat diukur dengan cara membandingkan Pendapatan Asli Daerah terhadap total pendapatan daerah. DAU yang diberikan pemerintah pusat bertujuan untuk

keuangan yang berbeda-beda. Sehingga dapat dikatakan bahwa semakin besar DAU dari pemerintah pusat maka semakin tinggi juga tingkat kemandirian

keuangan daerah tersebut. DAK dialokasikan dalam APBN untuk daerah-daerah tertentu dalam rangka mendanai kegiatan khusus yang merupakan urusan daerah dan termasuk dalam program prioritas nasional. DAK diberikan

dengan tujuan untuk membiayai kegiatan-kegiatan khusus pada daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional,

khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah, maka semakin tinggi DAK maka akan

semakin tinggi kemandirian daerah tersebut. Dana bagi hasil merupakan komponen dana perimbangan yang memiliki peranan penting dalam

menyelenggarakan otonomi daerah . Pemerintah daerah yang menginginkan dana bagi hasil yang tinggi maka harus mengoptimalkan potensi pajak dan sumber daya alam yang dimiliki oleh masing-masing daerah, sehingga

kontribusi yang diberikan dana bagi hasil terhadap pendapatan daerah meningkat. Wealth diukur dengan menggunakan Produk Domestik Regional

Bruto untuk menunjukkan jumlah nilai produk barang dan jasa yang dihasilkan oleh berbagai unit produksi. Semakin tinggi PDRB yang dihasilkan masing-masing sektor semakin besar pula kontribusinya untuk meningkatkan

perolehan aset tetap yang dapat digunakan sebagai sarana pembangunan daerah untuk memberikan pelayanan yang lebih kepada masyarakat seperti

pembangunan infrastruktur dan sarana serta prasarana yang ada di daerah yang akan berdampak pada pertumbuhan ekonomi daerah. Leverage adalah perbandingan antara utang dan modal. Semakin besar Leverage yang dimiliki

menunjukkan bahwa daerah tersebut tidak mampu membiayai operasionalnya sendiri sehingga membutuhkan dana dari pihak eksternal.

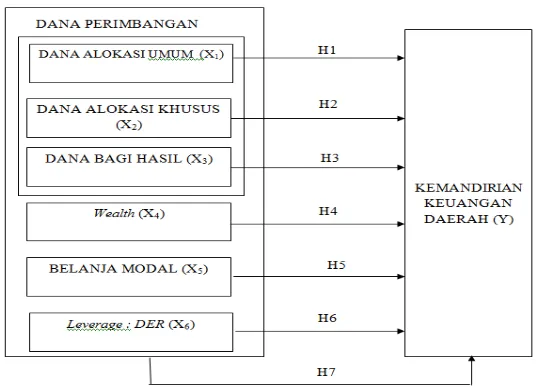

Untuk menyederhanakan pemikiran tersebut dibuat kerangka

konseptual pada Gambar 2.1 berikut.

2.2.2. Hipotesis Penelitian

Hipotesis penelitian adalah pernyataan sementara yang diperkirakan akan

didukung oleh data empiris dalam penelitian. Hipotesis diperoleh dari teori yang menjadi dasar pembentukan konseptual penelitian (Indrawati, 2015:94). Berdasarkan Gambar 2.1 penelitian ini mengajukan tujuh

hipotesis alternatif berikut:

1. Dana Alokasi Umum berpengaruh terhadap Kemandirian Keuangan

Daerah

DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah. Hal ini disebabkan karena setiap

daerah memiliki kemampuan keuangan yang berbeda-beda. Sehingga dapat dikatakan bahwa semakin besar DAU dari pemerintah pusat

maka semakin tinggi juga tingkat kemandirian keuangan daerah tersebut. Hasil penelitian Marizka (2013) menunjukkan bahwa DAU tidak memilikipengaruh yang siginifikan terhadap kemandirian

keuangan daerah di Sumatera Barat. Apabila DAU yang diterima oleh suatu daerah lebih besar dibandingkan dengan PAD yang dihasilkan

daerah tersebut maka hal tersebut berarti tingkat kemandirian keuangan daerah tersebut masih belum dapat dikatakan mandiri sebab dalam membiayai kegiatan fiskalnya, daerah tersebut masih

digunakan untuk kegiatan yang bersifat konsumtif dan spekulatif tidak untuk sektor-sektor produktif. Dengan demikian dapat diajukan

hipotesis penelitian pertama berikut ini.

H1 : Dana Alokasi Umum berpengaruh terhadap Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di

Provinsi Sumatera Utara periode 2010-2014.

2. Dana Alokasi Khusus berpengaruh terhadap Kemandirian Keuangan

Daerah

DAK dialokasikan dalam APBN untuk daerah-daerah tertentu dalam rangka mendanai kegiatan khusus yang merupakan urusan daerah dan

termasuk dalam program prioritas nasional. DAK diberikan dengan tujuan untuk membiayai kegiatan-kegiatan khusus pada daerah

tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar

tertentu atau untuk mendorong percepatan pembangunan daerah, maka semakin tinggi DAK maka akan semakin tinggi kemandirian

daerah tersebut karena dengan bertambahnya kucuran DAK ke daerah setiap tahun semestinya disertai rancangan lebih terarah dan pemanfaatannya benar-benar untuk kepentingan rakyat yaitu untuk

suatu daerah lebih besar dibandingkan dengan PAD yang dihasilkan daerah tersebut maka tingkat kemandirian keuangan daerah tersebut

masih belum dapat dikatakan mandiri sebab dalam membiayai kegiatan fiskalnya, daerah tersebut masih bergantung pada DAK dari pemerintah pusat. Hasil penelitian Ikasari (2013) menunjukkan bahwa

DAK memiliki pengaruh negatif terhadap tingkat kemandirian keuangan daerah di Provinsi D.I. Yogyakarta. Dari penjelasan

tersebut diajukan hipotesis kedua berikut ini.

H2 : Dana Alokasi Khusus berpengaruh terhadap Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di

Provinsi Sumatera Utara periode 2010-2014.

3. Dana bagi hasil memiliki pengaruh terhadap tingkat kemandirian

keuangan daerah

Dana bagi hasil merupakan komponen dana perimbangan yang memiliki peranan penting dalam menyelenggarakan otonomi daerah .

Pemerintah daerah yang menginginkan dana bagi hasil yang tinggi maka harus mengoptimalkan potensi pajak dan sumber daya alam

yang dimiliki oleh masing-masing daerah, sehingga kontribusi yang diberikan dana bagi hasil terhadap pendapatan daerah meningkat. Penerimaan DBH yang relatif besar akan mengurangi ketergantungan

mandiri. Marizka (2013) pada penelitiannya menunjukkan bahwa DBH tidak berpengaruh signifikan terhadap Kemandirian Keuangan

Daerah. Berdasarkan uraian diatas maka diajukan hipotesis ketiga berikut.

H3 : Dana Bagi Hasil berpengaruh terhadap Kemandirian Keuangan

Daerah pada pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara periode 2010-2014.

4. Wealth berpengaruh terhadap Kemandirian Keuangan Daerah

Wealth dapat diukur dengan menggunakan Produk Domestik

Regional Bruto (PDRB) merupakan alat ukur pertumbuhan ekonomi

yang menggambarkan jumlah nilai produk barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi dalam suatu wilayah atau

region pada suatu jangka waktu tertentu. Semakin tinggi PDRB yang dihasilkan masing-masing sektor maka semakin besar pula kontribusi sektor tersebut terhadap perekonomian daerah. Meningkatnya Produk

Domestik Regional Bruto akan menambah penerimaan pemerintah yakni Pendapatan Asli daerah yang bersumber dari pajak daerah.

H4 : Wealth berpengaruh terhadap Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di Provinsi Sumatera

Utara periode 2010-2014.

5. Belanja Modal berpengaruh terhadap Kemandirian Keuangan Daerah Belanja modal pada umumnya dialokasikan untuk perolehan aset

tetap yang dapat digunakan sebagai sarana pembangunan daerah. Pemerintah dengan aset yang besar diasumsikan memiliki potensi

untuk memberikan pelayanan yang lebih kepada masyarakat seperti pembangunan infrastruktur dan sarana serta prasarana yang ada di daerah yang akan berdampak pada pertumbuhan ekonomi daerah. Jika

sarana dan prasarana memadai maka akan berpengaruh pada tingkat produktivitas ekonomi yang semakin meningkat, dan dengan adanya

dukungan infrastruktur yang memadai akan menarik investor untuk menempatkan dana investasinya di daerah tersebut. Hal tersebut mempunyai dampak yang nyata terhadap kenaikan Pendapatan Asli

Daerah (PAD) yang merupakan faktor utama dari kemandirian keuangan daerah. Berdasarkan uraian tersebut maka diajukan

hipotesis kelima berikut ini.

H5 : Belanja Modal berpengaruh terhadap Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di Provinsi

6. Leverage berpengaruh terhadap Kemandirian Keuangan Daerah

Leverage adalah perbandingan antara utang dan modal. Semakin besar Leverage yang dimiliki menunjukkan bahwa daerah tersebut tidak

mampu membiayai operasionalnya sendiri sehingga membutuhkan dana dari pihak eksternal. Menurut Hadi (2010) jika suatu daerah

mampu menutup hutang dengan ekuitas dana yang dimiliki maka semakin kecil unsur hutang sehingga semakin menaikkan kemandirian

daerah tersebut dengan tidak terbeban dengan sumber dana eksternal berupa pinjaman atau hutang. Dari uraian tersebut diajukan hipotesis keenam penelitian berikut ini.

H6 : Leverage berpengaruh terhadap Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara

periode 2010-2014.

7. Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Produk Domestik Regional Bruto, Belanja Modal, Leverage

terhadap Kemandirian Keuangan Daerah

Kemandirian Keuangan Daerah menunjukkan kemampuan

Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang

besar kecilnya Pendapatan Asli Daerah yang berasal dari sumber lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman.

Berdasarkan uraian tersebut diajukan hipotesis ketujuh berikut ini. H7 : Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil,

Wealth, Belanja Modal, Leverage berpengaruh secara simultan