PENERAPAN MODEL DUPONT SYSTEM

UNTUK MENGANALISIS PERUBAHAN KINERJA (ROE) PADA PT. ASTRA INTERNATIONAL TBK

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh :

Ferry Kusumadana 201010160311425

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur alhamdulillah peneliti panjatkan kehadirat Allah SWT atas berkat, rahmat, taufik dan hidayah-Nya, penyusunan skripsi yang berjudul “Analisis Penelusuran Terhadap Perubahan Kinerja (ROE) pada PT. Astra International Tbk”. dapat diselesaikan dengan baik.

Di dalam tulisan ini disajikan pokok – pokok bahasan yang meliputi kontribusi Net Profit Margin (NPM), Total Assets Turn Over (TATO), Return On Investment

(ROI), dan Financial Leverage Multiplier (FLM) terhadap perubahan kinerja Return On Equity (ROE) pada PT. Astra International Tbk.

Adapun maksud dan tujuan peneliti menyusun skripsi ini yaitu untuk memenuhi tugas akhir dan melengkapi salah satu syarat kelulusan pada Fakultas Ekonomi, Jurusan Manajemen, Universitas Muhammadiyah Malang.

Peneliti menyampaikan ucapan terima kasih yang sebesar – besarnya kepada: 1. Dr. Muhadjir Effendy, MAP selaku Rektor Universitas Muhammadyah Malang 2. Dr. Nazaruddin Malik, MSi. Selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Drs. Marsudi, M.Si Selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

5. Dra. Titik Ambarwati, M.M selaku dosen wali yang telah membimbing dan telah meberikan banyak masukan kepada penulis.

6. Bapak dan Ibu, Adik-adik, Keluarga dan Teman dekat saya yang selalu meberikan doa, dukungan, fasilitas, serta kasih sayang yang luar biasa hingga terselesaikan skripsi ini

7. Teman – teman Program Studi Manajemen Universitas Muhammadyah Malang khusunya kelas Manajemen H angkatan 2010.

8. Teman-teman kos Jl. Tirto Utomo Gg. 06 No. 18 RT 03/RW 02 yang selalu memberikan semangat dalam proses menyelesaikan skripsi.

9. Semua pihak yang tidak dapat penulis sebut satu persatu yang telah membantu dalam penyelesaian penulisan skripsi ini.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki peneliti, oleh karena itu peneliti mengharapkan saran yang membangun agar tulisan ini bermanfaat bagi yang membutuhkan.

Wassalamualaikum Wr.Wb.

Malang, 1 November 2014 Penulis,

DAFTAR ISI

Lembar Persetujuan ... iii

Lembar Pengesahan ... iv

Pernyataan Orisinalitas... v

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... ... xi

DAFTAR TABEL ... ... xiii

DAFTAR GAMBAR ... ... xiv

DAFTAR LAMPIRAN ... ... xv

I. PENDAHULUAN ... ... 1

A. Latar Belakang ... ... 1

B. Rumusan Masalah ... ... 5

C. Batasan Masalah ... ... 6

D. Tujuan dan Kegunaan Penelitian ... ... 6

II. TINJAUAN PUSTAKA ... ... 8

A. Penelitian Terdahulu ... ... 8

B. Tinjauan Teori ... ... 9

1. Kinerja Keuangan ... ... 9

3. Dupont System ... ... 13

C. Kerangka Pikir Penelitian ... ... 19

III. METODE PENELITIAN ... ... 22

A. Jenis Penelitian ... ... 22

B. Definisi Operasional Variabel ... ... 22

C. Data dan Sumber Data ... ... 24

a. Jenis Data ... ... 24

b. Sumber Data... ... 24

D. Teknik Pengumpulan Data ... ... 25

E. Tejnik Analisis Data ... ... 25

IV. HASIL PENELITIAN DAN PEMBAHASAN ... ... 27

A. Gambaran Umum Perusahaan ... ... 27

B. Analisis Data ... ... 33

C. Pembahasan Hasil Analisis Data ... …… 39

V. SIMPULAN DAN SARAN ... 42

A. Simpulan ... 42

B. Saran ... 43

DAFTAR PUSTAKA ... 45

DAFTAR LAMPIRAN

Lampiran 1 Tahap-tahap perhitungan analisis Dupont pada PT. Astra International

Tbk. ... 47

Lampiran 2 Hasil Kinerja Keuangan Perusahaan Metode Dupont System tahun 2009-2013 ... 52

Lampiran 3 Bagan Dupont System Tahun 2009 ... 53

Lampiran 4 Bagan Dupont System Tahun 2010 ... 54

Lampiran 5 Bagan Dupont System Tahun 2011 ... 55

Lampiran 6 Bagan Dupont System Tahun 2012 ... 56

DAFTAR PUSTAKA

Anwar, Sanusi. 2012.Metodologi Penelitian Bisnis; Salemba Empat, Jakarta. Baridwan Zaki. 2004. Intermediate Accounting.BPFE,Yogyakarta.

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Penerbit Erlangga. Jakarta.

Brealey, Myers, & Marcus. 2008.Dasar-Dasar Manajemen Keuangan Perusahaan. (Bob Sabran. Terjemahan). Jakarta. Erlangga.

Brigham, Eugene F. dan Joe F Houston. 2001. Manajemen Keuangan.Erlangga. Jakarta. Djarwanto, Ps. (2004), Pokok-Pokok Analisis Laporan Keuangan. BPFE, Yogyakarta. Fahmi, Irham. 2012. Analisis Laporan Keuanga, Cetakan Kedua. Penerbit Alfabeta.

Bandung.

Gitman, Lawrence J. 2006. Priciple of Managerial Finance. International Edition, 10th edition, Pearson Education, Boston.

Harahap, Syofan, Syafri. 2007. Analisis Kritis atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Ikatan Akuntan Indonesia (IAI). 2007. Standar Akuntansi Keuangan. Edisi 2007. Penerbit Salemba Empat. Jakarta

Kuswadi.2006. Memahami Raslo-raslo Keuangan Jakarta: PT. Elex Media Komputindo Lestari, Maharani Ika dan Toto Sugiharto. 2007. Kinerja Bank Devisa Dan Bank Non

Devisa Dan Faktor-Faktor Yang Mempengaruhinya. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil). 21-22 Agustus, Vol.2. Fakultas Ekonomi, Universitas Gunadarma.

Lianto, david. 2013. Penilaian Kinerja Keuangan Perusahaan Menggunakan Analisis Dupont. Skripsi, Fakultas Ekonomi, Universitas Ma Chung

Munawir, S.2001. Analisa Laporan Keuangan. Liberty, Yogyakarta.

Munawir S.2007. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty Yogyakarta.

Martono dan Harjito. 2002. Manajemen Keuangan. Edisi Pertama. Yogyakarta: Ekonosia.

Rangkuti, Freddy. 2006. Analisi SWO:Teknik Membedah Kasus Bisnis. Jakarta. Gramedia Pustaka.

Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Cetakan Kelima, PT. Gramedia Pustaka Utama, Jakarta.

Skousen dkk (2005), Intermediate Accoutin, Salemba Empat. Edisi 15, Jakarta.

Sloan, Richard G. (2001). “Financial Accounting and Corporate Governance: A Discussion”. Journal of Accounting & Economics, 32 (2001): 335– 347.

Suad Husnan (2001). “Corporate Governance dan Keputusan Pendanaan: Perbandingan Kinerja Perusahaan dengan Pemegang Saham Pengendali Perusahaan Multinasional dan Bukan Multinasional”. Jurnal Riset Akuntansi, Manajemen, Ekonomi, Vol. 1 No.1, Februari: 1 – 12.

Supranto, J.2008. Statistik: Teori dan Aplikasi. Edisi Ketujuh. Erlangga. Jakarta

Syamsuddin, Lukman. 2001. Manajemen Keuangan Perusahaan, Edisi Baru, Cetakan Kelima, Raja Grafindo Persada, Jakarta.

Syamsuddin, Lukman.(2007), Manajemen Keuangan Perusahaan, PT Raja Grafindo Persada, Jakarta.

Tambunan, Andy. 2007. Menilai Harga Wajar Saham. Cetakan Kedua. Jakarta: PT Grasindo.

Umar, Hussen, (2002), Riset Akuntansi, PT Gramedia, Jakarta.

www.httpfadhilanalisis.blogspot.com201110analisis-laporan-keuangan.html. Diunduh pada tanggal 6 oktober 2013

1 BAB I

PENDAHULUAN

A. Latar Belakang

Persaingan dalam dunia bisnis semakin ketat dan selektif, hal tersebut menuntut perusahaan harus tumbuh secara kreatif dan inovatif untuk mempertahankan kelangsungan hidup perusahaan di masa yang akan datang, jika perusahaan tidak ingin kalah dengan para pesaing, perusahaan harus mampu menciptakan produk yang memiliki mutu yang lebih baik dari para pesaing untuk memenangkan persaingan dan mendapatkan keuntungan yang optimal.

Kinerja keuangan perusahaan merupakan salah satu aspek penting dalam perusahaan. Pengoperasian kinerja keuangan yang efektif dan efesien dapat membantu meningkatkan keuntungan perusahaan dan dapat digunakan untuk membuat kebijakan-kebijakan strategi yang berguna bagi pengembangan kegiatan usaha perusahaan dan pencapaian tujuan perusahaan. Analisis kinerja keuangan bagi perusahaan dapat membantu memahami perkembangan kinerja keuangan perusahaan, digunakan sebagai dasar dalam perencanaan perusahaan dan memahami kelemahan-kelemahan sebagai tindak koreksi dan langkah perbaikan.

2

mengetahui modal yang diinvestasikan mendapatkan pengembalian yang optimal atau tidak dan sebagai dasar untuk mengambil keputusan menanamkan modalnya kembali. Bagi pemegang saham penilain kinerja juga dapat digunakan untuk alat koreksi sejauh mana perusahaan mampu mengelola dana yang telah diinvestasikannya. Karena semakin tinggi tingkat Laba setelah pajak yang diberikan oleh perusahaan kepada investor maka akan semakin tinggi nilai perusahaan yang tercermin dalam nilai saham di bursa efek.

Adanya kinerja keuangan yang baik, akan mendorong investor untuk berinvestasi diperusahaan tersebut. Setiap pihak terutama pihak eksternal memerlukan informasi atas laporan keuangan perusahaan. Analisis atas laporan keuangan sangat penting, karena dengan mengetahui laporan keuangan diketahui bagaimana kinerja keuangan trrsebut (Munawir, 2002:1)

PT. Astra International Tbk merupakan salah satu perusahaan Go Public yang sudah menjadi Holding Company dari beberapa anak perusahaan. Sebagai perusahaan yang sudah memutuskan untuk Go Public sudah menjadi kewajiban bagi PT. Astra International Tbk untuk menghasilkan kinerja keuangan yang baik. Karena kinerja keuangan yang baik dapat menarik minat para investor baru untuk menanamkan modal dan semakin tinggi pula nilai perusahaan di bursa efek.

3

untuk meningkatkan kemampuan perusahaan menghasilkan keuntungan. Usaha untuk mencapai hal tersebut manajemen financial dituntut mampu memahami kinerja keuangan perusahaan, melakukan analisis yang dapat digunakan untuk membuat kebijakan-kebijakan strategi yang berguna bagi pengembangan kegiatan usaha perusahaan dan pencapaian tujuan perusahaan.

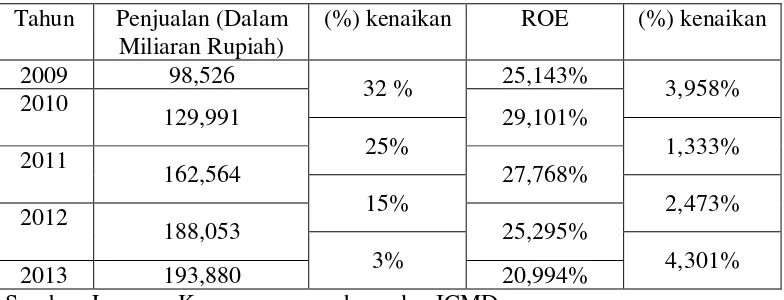

Pendapatan ROE pada PT. Astra International Tbk dari tahun 2009-2013 pada Tabel 1.1 sebagai berikut:

Tabel 1.1 Data Penjualan dan ROE PT. Astra International Tbk Periode 2009-2013

Sumber: Laporan Keuangan perusahaan dan ICMD

Tabel 1.1 menggambarkan data penjualan dan pendapatan ROE PT. Astra International Tbk dari tahun 2009-2013. Tahun 2010 penjualan meningkat 32% dari tahun 2009. Tahun 2011 penjualan meningkat 25% dari tahun 2010. Tahun 2012 penjualan meningkat 15% dari tahun 2011. Dan tahun 2013 mengalami peningkatan hanya 3% dari tahun 2012. Grafik penjualan dari tahun 2009-2013 menunjukakn grafik meningkat setiap tahunnya.

4

dan pada tahun 2012 mengalami penurunan sebesar 2,473% dari tahun 2011. Untuk tahun 2013 ROE turun sebesar 4,301% dari tahun 2012. Hal tersebut menggambarkan kinerja keuangan perusahaan kurang baik dan tidak konsisten, karena terjadi fluktuasi pendapatan ROE, meskipun kinerja penjualan perusahaan setiap tahun menunjukan grafik yang meningkat.

Return on Equity (ROE) merupakan salah satu rasio profitabilitas yang

dapat digunakan untuk mengukur seberapa efektif ekuitas yang diberikan oleh para pemodal dan dikelola oleh pihak manajemen untuk beroperasi menghasilkan keuntungan. Semakin tinggi nilai ROE menunjukkan semakin efisien dan efektifitas perusahaan menggunakan modal sendiri untuk menghasilkan laba. Dengan meningkatnya laba perusahaan, maka return yang didapat perusahaan juga semakin besar.

Untuk melihat dan menilai kinerja keuangan tidak hanya menggunakan analisis secara kualitatif saja, tetapi harus menggunakan metode secara kuantitatif. Atas dasar tersebut, dalam penelitian ini peneliti menggunakan metode Dupont System dalam menganalisis dan menelusuri kinerja ROE. Dupont System merupakan suatu metode yang digunakan untuk menilai efektivitas operasional perusahaan tersebut, karena dalam analisis ini mencakup unsur penjualan, aktiva yang digunakan serta laba yang dihasilkan perusahaan sehingga dapat diketahui faktor apa yang berkontribusi terhadap perubahan kinerja ROE.

5

perusahaan tersebut telah meningkat secara subtansial dalam beberapa tahun terakhir yang dapat menguraikan ROA dan ROE menjadi produk sederet rasio yang lebih mendasar. Rasio ini membantu kita mengisolasi pengaruh terpisah pada kinerja (Brealy dkk,2008)

Metode Dupont diatas dapat digunakan untuk mengananalisa ROE yang dihasilkan perusahaan pada akhir periode laporan keuangan, dan penggunaan metode ini dapat memberikan gambaran terhadap kondisi kinerja keuangan perusahaan PT. Astra International Tbk. Dupont System lebih tepat jika diterapkan pada perusahaan cabang/ divisi/ departemen/ pusat investasi. Melalui analisis ini perusahaan dapat menilai kinerja keuangan divisi/ departemen/ pusat investasinya dengan melihat efektivitas penggunaan aktiva dalam memperoleh laba bersih, sehingga pada akhirnya perusahaan pusat dapat mengambil kebijakan yang tepat atas divisi/ pusat investasinya.

Berdasarkan latar belakang masalah diatas, penulis tertarik ntuk melakukan analisis dan menelusuri perubahan kinerja ROE pada PT. Astra International Tbk dengan judul “Penerapan Model Dupont System Untuk Menganalisis Perubahan Kinerja (ROE) Pada PT. Astra International Tbk”.

B.Rumusan Masalah

6

C. Batasan Penelitian

Batasan masalah berfungsi untuk membatasi obyek masalah yang diteliti sehingga masalah yang diteliti tidak meluas dan mempermudah penelitian dalam menganalisa permasalahan. Adapun pembatasan masalahnya yakni laporan keuangan PT. Astra International Tbk selama periode tahun 2009-2013.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Untuk mengetahui perubahan kinerja ROE pada PT. Asra International Tbk periode 2009-2013?

2. Kegunaan

a. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan perusahaan guna memperoleh informasi yang digunakan sebagai bahan pertimbangan dalam membuat keputusan-keputusan manajemen terhadap strategi perusahaan.

b. Bagi Investor

7

c. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini di harapkan dapat menjadi refrensi bagi peneliti selanjutnya serta dapat dijadikan acuan pengembangan penelitian yang berkaitan tentang penelusuran terhadap perubahan kinerja (ROE).

8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

David Lianto (2013) yang mengkaji tentang “Penilaian Kinerja Keuangan Perusahaan Menggunakan Analisis Dupont pada PT. Hanjaya Mandala Sampoerna Tbk dan PT. Gudang Garam Tbk”. Tujuan penelitian

ini adalah menganalisis kinerja keuangan perusahaan dan membandingkan hasil kinerja kedua perusahaan.

Alat analisis yang digunakan pada penelitian ini adalah analisis Dupont System. Hasil penelitian ini menunjukan bahwa kinerja keuangan

perusahaan PT. Hanjaya Mandala Sampoerna Tbk memiliki kinerja keuangan yang lebih baik dibandingkan PT. Gudang Garam Tbk, dilihat dari dari pendapatan ROI, Profit Margin, dan Total Asset Turn Over dari tahun 2008-2010.

9

B. Tinjauan Teori

1. Kinerja Keuangan

Definisi Kinerja keuangan menurut Fahmi (2012:2) adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan aturan pelaksanaan keuangan secara baik dan benar. Menurut IAI (2007) kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumberdaya yang dimilikinya.

Kinerja adalah ukuran kualitatif dan kuantitatif yang menggambarkan tingkat pencapaian, sasaran dan tujuan yang telah ditetapkan (Bastian, 2006:274). Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi. Secara umum, kinerja merupakan prestasi yang dicapai oleh organisasi dalam periode tertentu.

10

Menurut Umar (2002:18), kinerja perusahaan adalah hasil dari semua keputusan manajemen yang dilakukan secara terus-menerus, oleh karena itu untuk menilai kienrja perusahaan perlu mengaitkannya dengan kinerja keuangan kumulatif dan ekonomi dari keputusan-keputusan itu. Analisis kienrja keuangan ini didasarkan pada data keuangan yang dipublikasikan, seperti tercermin dalam laporan keuangan yang dibuat sesuai dengan prinsip-prinsip akuntansi yang lazim digunakan. Jadi, kinerja adalah suatu alat untuk mengetahui kesehatan suatu perusahaan dan alat utama untuk mengetahui sehatnya suatu perusahaan adalah Laporan Keuangan.

Menganalisa dan menilai posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan ada faktor-faktor yang paling utama mempengaruhi dan mendapatkan perhatian oleh penganalisa ada empat macam.

Pertama, likuiditas. Menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan dikatakan dalam keadaan “likuid”.

11

perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup baik untuk membayar semua hutang-hutangnya.

Ketiga, rentablitas atau profitabilitas. Menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

Keempat, stabilitas usaha. Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar deviden secara teratur pada pemegang saham tanpa mengalami hambatan atau krisis keuangan (Munawir, 2007:31).

2. Return on Equity (ROE)

12

saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan.

Menurut Harahap (2007:156) ROE digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang saham. Angka tersebut menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang saham. ROE diukur dalam satuan persen. Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE semakin besar pula harga pasar, karena besarnya ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut, dan hal itu menyebabkan harga pasar saham cenderung naik.

Menurut Lestari dan Sugiharto (2007: 196) ROE adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari pengelolaan modal yang diinvestasikan oleh pemilik perusahaan. ROE diukur dengan perbandingan antara laba bersih dengan total modal. Angka ROE yang semakin tinggi memberikan indikasi bagi para pemegang saham

bahwa tingkat pengembalian investasi makin tinggi.

Menurut Fredy Rangkuti (2006,77), keuntungan modal sendiri disebut juga dengan ROE (Return On Equity) merupakan rasio yang digunakan untuk mengukur tingkat keuntungan dari investasi pemilik modal dan dihitung berdasarkan pembagian antara laba bersih (keuntungan neto sesudah pajak dengan modal sendiri). Rumus yang digunakan adalah:

13

Return on Equity (ROE) dipengaruhi oleh tiga faktor seperti dikemukakan oleh Lukman Syamsudin adalah sebagai berikut:

a. Total Assets Turnover adalah rasio yang menunjukkan tingkat efisien penggunaan keseluruhan aktiva perusahaan didalam menghasilkan volume penjualan tertentu, Syamsuddin (2007 : 62).

b. Net Profit Margin adalah rasio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak dibandingkan penjualan, Syamsuddin (2007 : 62).

c. Leverage / Solvabilitas adalah sebuah indikasi sejauh mana suatu perusahaan menggunakan dana pihak luar untuk membeli aktiva. Skousen (2005 :786)

3. Dupont System

Menurut Brigham Dan Houston (2001) Bagan Duppont bagan yang dirancang untuk menunjukan hubungan diantara pengembalian atas investasi, perputaran aktiva, margin laba dan leverage.

Menurut Syamsudin (2001:64) analisis Dupont System adalah Return On Invesment (ROI) yang dihasilkan melalui perkalian antara keuntungan dari komponen-komponen sales serta efisiensi penggunaan total assets di dalam menghasilkan keuntungan tersebut.

Analisis Dupont menggabungkan rasio - rasio aktivitas dan profit margin, dan menunjukkan bagaimana rasio - rasio tersebut berinteraksi

14

adalah tingkat pengembalian aktiva (ROA) atau sering disebut juga tingkat pengembalian investasi (ROI) (Sawir, 2005:28)

Sistem Dupont sering digunakan untuk pengendalian divisi, prosesnya disebut dengan pengendalian terhadap tingkat pengembalian investasi (ROI). Jika ROI untuk divisi tertentu berada di bawah angka yang ditargetkan, melalui sistem Du Pont dapat ditelusuri sebab–sebab terjadinya penurunan ROI.

Perhitungan tingkat pengembalian ekuitas berdasarkan analisis Duppont dapat dilakukan sebagai berikut:

Return On Equity =

Dimana ROA sebagai berikut:

Return On Asset =

Dapat dilihat bahwa tingkat pengembalian ekuitas merupakan fungsi dari seluruh profitabilitas perusahaan dan jumlah utang yang digunakan untuk mebiayai aktiva. Tingkat pengembalian atas aktiva dapat disajikan sebagai berikut:

Return On Asset = (GrossProfit) x (Asset Turnover)

Atau Return On Equity =

15

Return On Equity =

Menggunakan persamaan Duppont memungkinkan pihak manajemen untuk melihat dengan lebih jelas pengembalian ekuitas dan bagaimana hubungan antara margin laba bersih, perputaran aktiva dan rasio utang. Kegunaan yang mendasar dari analisis dupoont adalah sifatnya yang menunjukan keterkaitan antara rasio hasil pengembalian atas aktiva dan rasio atas ekuitas (ROE). Rasio ROA sagat penting untuk menilai efektivitas manajemen didalam pengembalian aktiva sedangkan rasio ROE memberikan sejauh mana profitabilitas investasi dilakukan.

16

kebijakan-kebijakan yang menyebabkan turunya ROE. hal itu dapat dilihat dengan persamaan ROE sebagai berikut: (Lawrence J Gitman, 2006).

Terdapat beberapa tahap dalam melakukan analisis Dupont. Tahap-tahap tersebut antara lain yaitu:

a. Menghitung rasio aktifitas yaitu Total Assets Turn Over (TATO) Total Assets Turn Over (TATO) atau perputaran aktiva digunakan untuk mengukur efisiensi penggunan aktiva untuk menghasilkan penjualan. Rumus yang digunakan dalam menghitung perputaran aktiva adalah sebagai berikut:

Total Assets Turnover = Penjualan Bersih / Total Aktiva

b. Menghitung profit margin Profit margin digunakan untuk untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Operating profit margin mengukur persentase dari profit yang diperoleh perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Pada umumnya semakin tinggi rasio ini maka semakin baik. Rumus yang digunakan dalam menghitung net profit margin adalah sebagai berikut:

17

c. Menghitung Return On Investment (ROI) digunakan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang diinvestasikan untuk menghasilkan keuntungan. Rumus yang digunakan dalam menghitung perputaran aktiva adalah sebagai berikut:

Return on Investment = Net profit margin x Assets turnover

d. Menghitung Financial Leverage Multiplier

Financial Leverage Multiplier (FLM) Yaitu Total Asset dibagi

Common Stock Equity. Rasio ini menunjukkan sejauh mana

perusahaan menggunakan hutang.

e. Menghitung Return On Equity

Untuk mengetahui tingkat keuntungan dari investasi pemilik modal.

ROE = Return On Investment x Financial Leverage Multiplier

Dalam menggunakan sistem duppont terdapat kelebihan dan kelemahan yang perlu diperhatikan. Kelebihan dan kelemahan tersebut yaitu sebagai berikut:

a. Kelebihan sistem dupont adalah: - Menyeluruh atau komprehensif

Dapat mengukur efisiensi penggunaan modal, efisiensi produksi dan efisiensi penjualan.

- Efisiensi

18

diketahui ranking perusahaan, selanjutnya dapat diketahui kinerja perusahaan.

- Dapat mengukur efisiensi tindakan

Analisis ini juga dapat digunakan untuk mengukur efisiensi tindakan–tindakan yang dilakukan oleh divisi atau bagian dalam suatu perusahaan, yaitu dengan mengalikan semua biaya dan modal ke dalam bagian yang bersangkutan.

- Dapat mengukur profitabilitas

Analisis ini dapat digunakan untuk mengukur profitabilitas dari masing–masing produk yang dihasilkan oleh perusahaan. Dengan menggunakan “product cost system” yang baik, modal dan biaya dapat dialokasikan ke berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan, sehingga akan dapat dihitung profitabilitas masing - masing produk.

- Dapat membuat perencanaan

Analisis ini dapat juga untuk perencanaan sebagai dasar untuk mengambil keputusan jika perusahaan akan ekspansi (Munawir ;2001;91-92).

b. Kelemahan sistem Dupont adalah: - Sistem Akuntansi

19

- Fluktuasi

Adanya fluktuasi nilai dari uang (daya beli) dengan demikian sulit untuk menganalisisnya.

- Sulit mengadakan perbandingan

Tidak dapat digunakan untuk mengadakan perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang sempurna (Munawir, 2001;92-93)

C. Kerangka Pikir Penelitian

20

(Lawrence_J._Gitman.2006. Priciples of Managerial Financial)

21

Gambar 1.1. kerangka pikir penelitian

Berdasarkan Gambar 1.1. kerangka penelitian ini dapat menggambarkan bagaimana perubahan kinerja (ROE) dari tahun ke tahun pada PT. Astra International Tbk dengan menggunakan Dupont System.

.