PENGARUH AUDIT TENURE, OPINI AUDIT TAHUN SEBELUMNYA, DAN DISCLOSURE TERHADAP OPINI AUDIT GOING CONCERN PERUSAHAAN TAMBANG DAN AGRICULTURE YANG TERDAFTAR

DI BEI TAHUN 2011-2014

Oleh:

MUHAMMAD NUR FAHMI

NIM: 1111082000073

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Muhammad Nur Fahmi

NIM : 1111082000073

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau

tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian yang dapat dipertanggungjawabkan ternyata memang ditemukan bukti

bahwa saya melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi

berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 1 September 2015

ii

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Muhammad Nur Fahmi

Tanggal Lahir : 7 Desember 1993

Jenis Kelamin : Pria

Agama : Islam

Status Pernikahan : Belum Menikah

Alamat : Jl. H. Zainudin, Radio Dalam, RT: 003

RW: 014 No. 36 Kebayoran Baru

Jakarta Selatan

Kode Post : 14120

Nomor Telepon : 083899785320

E-mail : [email protected]

Kewarganegaraan : Indonesia

Riwayat Pendidikan

Pendidikan Formal :

1999 – 2005 : SD Negeri 07 Gandaria Utara

2005 – 2008 : MTs Darul Ma’arif

iii

2011 – 2015 : Akuntansi UIN Syarif Hidayatullah Jakarta

Pengalaman Berorganisasi

OSIS MTs Darul Ma’arif Karang Taruna Bid.Olahraga

Kordinator Biro Sarana dan Prasarana Rohis SMA 46 Bid. Syiar Forum Alumni Rohis 46

Ketua Lembaga Dakwah Kampus Komisariat FEB UIN Jakarta Periode 2013 – 2014

Sekretaris umum UKM Lembaga Dakwah Kampus Syahid UIN Jakarta 2014-2015

Kordinator Departemen Agama BEM Fakultas Ekonomi dan Bisnis UIN

Jakarta Periode 2014

Komisi B Pusat Komunikasi Dakwah Banten 2015

Pengalaman Kerja

Auditor di Kantor Akuntan Publik Rama Wendra Akuntan di PT Permodalan BMT Ventura

Latar Belakang Keluarga

Ayah : Moh Iqbal

Ibu : Laswiyah

Saudara : Muhammad Sattar Baihaqi

Ahmad Alwi Kindi

iv ABSTRACT

THE EFFECT OF AUDIT TENURE, PRIOR YEAR AUDIT OPINION, AND DISCLOSURE TO GOING CONCERN OPINION AUDIT OF MINING AND AGRICULTURE COMPANIES THAT LISTED AT INDONESIAN STOCK

EXCHANGE IN 2011-2014 By

Muhammad Nur Fahmi

The purpose of this research is proving the effect of audit tenure, prior year audit opinion, and disclosure to going concern audit opinion. This research uses samples of mining and agriculture companies that listed at Indonesian Stock Exchange in 2011-2014. Based on purposive sampling method, total of samples of this research are 56 companies. The hypothesis in this research uses logistic regression.

This research shows that prior year audit opinion has significant effect on the going concern audit opinion. Audit tenure and disclosure do not have significant effect on the going concern audit opinion.

v ABSTRAK

PENGARUH AUDIT TENURE, OPINI AUDIT TAHUN SEBELUMNYA,

DAN DISCLOSURE TERHADAP OPINI AUDIT GOING CONCERN

PERUSAHAAN TAMBANG DAN AGRICULTURE YANG TERDAFTAR DI BEI TAHUN 2011-2014

Oleh

Muhammad Nur Fahmi

Penelitian ini bertujuan membuktikan pengaruh audit tenure, opini audit tahun sebelumnya, dan disclosure terhadap opini audit going concern. Penelitian ini menggunakan sampel perusahaan tambang dan agriculture yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2011-2014. Berdasarkan metode purposive sampling, total sampel penelitian adalah sebanyak 56 perusahaan. Pengujian hipotesis dalam penelitian ini menggunakan regresi logistik.

Penelitian ini menunjukkan bahwa opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern. Audit tenure dan disclosure tidak berpengaruh signifikan terhadap opini audit going concern.

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, yang telah memberikan nikmat dan karunia-Nya

kepada kita semua yang mana semua yang diberikan olehNya tidak bisa dihitung

maupun dibalas, dan karena nikmat-Nya pula skripsi ini dapat diselesaikan dengan

baik. Shalawat serta salam senantiasa selalu tertuju kepada Nabi Muhammad SAW,

nabi akhir zaman, yang telah membawa umat manusia dari zaman jahiliyah menuju

zaman islamiyah. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah

Jakarta. Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan

terimakasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung

maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Abahku Moh Iqbal dan Ibunda Laswiyah tercinta, terima kasih atas segala

dukungannya. Terima kasih atas pengorbanan kalian dalam membina

anakmu ini dengan segala cinta dan tuntunan ilahi. Serta adikku Abi dan

Alwi semoga menjadi anak yang berguna dan membanggakan.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi

dan Bisnis beserta jajaran dekanat. Juga kepada seluruh dosen Fakultas

Ekonomi dan Bisnis.

3. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis. Bapak Hepi Prayudiawan, SE, Ak., MM

selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis yang

telah mengingatkan dan memberikan semangat dalam pembuatan skripsi

ini.

4. Ibu Dr. Rini, Ak., CA. selaku dosen pembimbing I yang telah

membimbing dengan penuh perhatian dan dukungan. Terimakasih karena

telah banyak meluangkan waktu dalam membimbing dan memberikan

vii

5. Ibu Fitri Yani Jalil, SE., M.Sc. selaku dosen pembimbing II yang telah

memberikan pengetahuan yang luas. Terimakasih karena telah

memudahkan proses skripsi dan memberikan jalan terhadap banyak

permasalahan dalam pembuatan skripsi ini.

6. Bapak Yusar Sagara, SE., M.Si., Ak., selaku dosen Pembimbing

Akademik, telah membimbing selama masa perkuliahan.

7. Teman-teman Akuntansi 2011 khususnya AKUKECE, akuntansi kelas C

yang telah membersamai dalam seluruh proses perkuliahan. Khususnya

kepada teman-teman Core I 7, Rizki Fauzi, Irvan Sopian, Arif Setiawan,

Wahyu Heldera, Septiandi Dwi Nugraha, dan Noviansyah Z. yang telah

saling mendukung dalam seluruh kebersamaan.

8. Terima kasih yang tidak terhingga kepada seluruh pengurus Komda FEB

2013-2014, kalian merupakan saudara dakwah yang sangat baik.

9. Terima kasih kepada pengurus UKM LDK Syahid 18, 2014-2015 atas

segala kebersamaan dalam perjuangan dakwah kampus.

10.Terima kasih pula yang tidak terlupakan kepada teman-teman KESTARI

18, Ali, Annisa, Ganis, Umi, yang tidak pernah lelah saling mengingatkan

dan menebarkan semangat dalam proses pembuatan skripsi.

11.Terima kasih kepada Rohis 46 2011 yang telah mendukung dan

memanasmanasi agar terselesaikannya skripsi ini.

Saya menyadari bahwa skripsi ini masih sangat jauh dari kata sempurna

dikarenakan keterbatasan pengalaman dan pengetahuan serta keterbatasan yang

lainnya. Oleh sebab itu, saya mengharapkan masukan dan kritik konstruktif dari

berbagai pihak. Wassalamu’alaikum Wr.Wb

Jakarta, September 2015

viii DAFTAR ISI

Hal

COVER

COVER DALAM

LEMBAR PERNYATAAN KEASLIAN SKRIPSI……….. i

DAFTAR RIWAYAT HIDUP………….………... ii

ABSTRACT……….. iv

ABSTRAK……… v

KATA PENGANTAR……….. vi

DAFTAR ISI………. viii

DAFTAR TABEL……… x

DAFTAR GAMBAR……… xi

BAB I Pendahuluan……… 1

A. Latar Belakang Masalah……… 1

B. Perumusan Masalah………... 14

C. Tujuan dan Manfaat Penelitian………. 14

BAB II Tinjauan Pustaka………... 16

A. Tinjauan Literatur……….. 16

1. Teori Keagenan……… 16

2. Auditing……… 18

a. Pengertian Audit………... 18

b. Jenis-jenis Audit……… 18

1) Audit Operasional………. 18

2) Audit Kepatuhan……….. 19

ix

3. Opini Audit Going Concern………... 20

4. AuditTenure……… 26

5. Opini Audit Tahun Sebelumnya………... 27

6. Disclosure………... 28

B. Penelitian Sebelumnya……… 31

C. Kerangka Berpikir……… 45

D. Keterkaitan Antara Variabel dan Perumusan Hipotesis……… 46

1. Pengaruh audit tenure terhadap opini audit going concern. 46 2. Pengaruh Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern………. 47

3. Pengaruh Disclosure Terhadap Opini Audit Going Concern………. 48

BAB III Metodologi Penelitian………. 50

A. Ruang Lingkup Penelitian……….. 50

B. Metode Penentuan Sampel………. 50

C. Metode Pengumpulan Data……… 51

D. Metode Analisis Data……….. 52

E. Operasional Variabel Penelitian……… 57

BAB IV Analisis dan Pembahasan………... 60

A. Sekilas Gambaran Umum Objek Penelitian………. 60

B. Analisis dan Pembahasan………... 64

BAB V Kesimpulan dan Saran………... 79

A. Kesimpulan……….. 79

B. Saran……… 80

DAFTAR PUSTAKA………... 81

x Daftar Tabel

No Keterangan Hal

1.1 Skandal Akuntansi……… 4

1.2 Data Peringkat Tambang Indonesia……….. 8

2.1 Disclosure Item……… 30

2.2 Hasil Penelitian Sebelumnya……… 32

3.1 Variabel Pengukuran dan Operasional………. 59

4.1 Tahapan Seleksi Sampel dengan Kriteria………. 61

4.2 Sampel Penelitian………. 62

4.3 Distribusi Perusahaan Berdasarkan Opini Audit………..………… 63

4.4 Descriptive Statistics……….. 65

4.5 Iteration History………... 68

4.6 Iteration History 1……… 69

4.7 Koefisien Determinasi……….. 70

4.8 Hosmer and Lemeshow Test……….. 70

4.9 Correlation Matrix……….. 71

4.10 Classification Table……… 72

4.11 Hasil Uji Koefisien Regresi Logistik……….... 73

xi

Daftar Gambar

No Keterangan Hal

1.1 Peta Lokasi penyebaran Sumber daya dan Cadangan Batubara………... 9

2.1 Panduan Auditor dalam Memberikan Opini Audit Going Concern…….. 26

1 Bab I

Pendahuluan

A. Latar Belakang Masalah

Akuntan publik merupakan salah satu profesi yang memiliki lisensi yang

diberikan oleh Departemen Keuangan setelah melalui ujian Certified Public Accountant (CPA). Salah satu jasa akuntan publik adalah assurance services yang mana bertujuan untuk meningkatkan mutu dari laporan keuangan. Dalam hal ini

auditing merupakan salah satu daripada assurance services tersebut. Jasa auditing

berusaha untuk memeriksa dan memberikan opini terhadap laporan keuangan

suatu perusahaan, terkait dengan apakah laporan yang disajikan oleh manajemen

sudah disajikan sesuai dengan ketentuan yang berlaku atau tidak, serta apakah

laporan disajikan dengan sewajar-wajarnya. Maka dari itu akuntan publik

memiliki peran penting dalam hal pengeluaran hasil audit laporan keuangan.

Akuntan publik memiliki tanggung jawab penuh atas seluruh hasil audit yang

dikeluarkannya. Akuntan publik atau auditor independen bertugas memberikan

jasanya terutama jasa audit laporan keuangan kepada para kliennya. Boynton dan

Johnson (2006:10) menyatakan bahwa klien para auditor independen tersebut

dapat berasal dari perusahaan bisnis yang berorientasi laba, organisasi nirlaba, dan

kantor pemerintah.

Auditor independen dalam melaksanakan tugasnya harus mengacu pada

standar yang dibuat oleh masing-masing negara tempat auditor tersebut

2 Standar Profesional Akuntan Publik (SPAP). Dengan adanya standar ini, maka

seluruh kegiatan auditor telah terstandarisasi.

Auditor harus mengupayakan menciptakan kondisi audit yang paling

efektif. Salah satu kondisi yang diperlukan untuk menciptakan kondisi audit yang

efektif adalah independensi auditor (Foroghi, 2012). Auditor independen dalam

melaksanakan tugasnya harus bersikap jujur dan objektif. Hal-hal tersebut harus

ada pada diri seorang auditor, sehingga keputusan laporan audit tidak terpengaruh

pihak manapun. Auditor bertanggung jawab untuk merencanakan dan

melaksanakan audit agar dapat memperoleh keyakinan memadai tentang apakah

laporan keuangan bebas dari salah saji material baik yang disebabkan oleh

kekeliruan atau kecurangan (Maulina et al. 2010).

Boynton dan Johnson (2006:5) menyatakan bahwa auditing memainkan

peran penting dalam dunia bisnis, pemerintahan, dan ekonomi kita. Hal ini

dikarenakan hasil audit atas laporan keuangan yang telah diaudit diibaratkan

sebagai jembatan yang menghubungkan antara perusahaan dengan pemegang

kepentingan. Laporan keuangan merupakan bagian yang tidak dapat terpisahkan

dari suatu perusahaan, karena laporan keuangan merupakan salah satu media

utama yang dapat digunakan oleh perusahaan untuk mengkomunikasikan

informasi keuangannya kepada pihak yang berkepentingan (Rossa dan Rahardjo,

2013). Laporan keuangan menyediakan berbagai informasi yang diperlukan

sebagai sarana pengambilan keputusan baik oleh pihak internal maupun pihak

eksternal perusahaan (Singgih dan Bawono, 2010). Investor merupakan salah satu

3 modal adalah dana dari investor. Sumber modal inilah yang bisa menjadi salah

satu faktor atas keberlangsungan hidup suatu perusahaan. Salah satu referensi

yang digunakan investor untuk mengambil keputusan berkaitan dengan

investasinya adalah opini audit atas laporan keuangan perusahaan yang diberikan

oleh auditor independen (Rossa dan Rahardjo, 2013).

Opini audit sangat berperan dalam pengambilan keputusan pemegang

kepentingan, oleh sebab itu opini audit harus mencerminkan keadaan yang

sebenarnya dari perusahaan. Sebagaimana yang dinyatakan oleh Syaifuddin dan

Fitriyani (2014), opini yang dikeluarkan auditor atas laporan keuangan suatu

perusahaan merupakan salah satu komponen penting yang akan dipertimbangkan

para investor dalam pengambilan keputusan bisnis mereka.

Namun, di balik itu semua ada beberapa kasus skandal audit yang mana

hasil laporan audit tidak mencerminkan keadaan suatu perusahaan yang

sebenarnya dan tentu saja melibatkan auditor di dalamnya, sehingga auditor

menjadi pihak yang harus bertanggung jawab atas kasus tersebut, seperti kasus

Enron, Worldcom, Xerox, dan lain-lain (Dewayanto, 2011). Tucker et al., (2003)

dalam Ardiani et al. (2012) menemukan bahwa dari 228 perusahaan publik yang

mengalami kebangkrutan, Enron dan 95 perusahaan lainnya menerima opini wajar

tanpa pengecualian pada tahun sebelum terjadinya kebangkrutan. Alhasil

kesalahan pemberian opini yang dikeluarkan auditor tersebut membuat salah satu

Kantor Akuntan Publik (big-5) yaitu Arthur Andersen terlibat dan berhenti beroperasi. Selanjutnya akan disajikan beberapa kasus skandal akuntansi

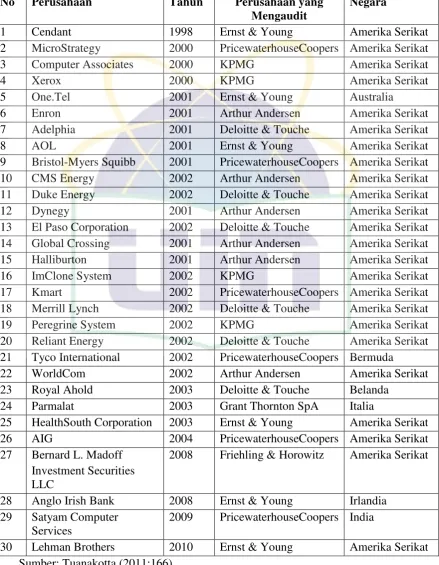

4 Tabel 1.1

Skandal Akuntansi

No Perusahaan Tahun Perusahaan yang Mengaudit

Negara

1 Cendant 1998 Ernst & Young Amerika Serikat 2 MicroStrategy 2000 PricewaterhouseCoopers Amerika Serikat 3 Computer Associates 2000 KPMG Amerika Serikat

4 Xerox 2000 KPMG Amerika Serikat

5 One.Tel 2001 Ernst & Young Australia

6 Enron 2001 Arthur Andersen Amerika Serikat

7 Adelphia 2001 Deloitte & Touche Amerika Serikat

8 AOL 2001 Ernst & Young Amerika Serikat

9 Bristol-Myers Squibb 2001 PricewaterhouseCoopers Amerika Serikat 10 CMS Energy 2002 Arthur Andersen Amerika Serikat 11 Duke Energy 2002 Deloitte & Touche Amerika Serikat 12 Dynegy 2001 Arthur Andersen Amerika Serikat 13 El Paso Corporation 2002 Deloitte & Touche Amerika Serikat 14 Global Crossing 2001 Arthur Andersen Amerika Serikat 15 Halliburton 2001 Arthur Andersen Amerika Serikat

16 ImClone System 2002 KPMG Amerika Serikat

17 Kmart 2002 PricewaterhouseCoopers Amerika Serikat 18 Merrill Lynch 2002 Deloitte & Touche Amerika Serikat

19 Peregrine System 2002 KPMG Amerika Serikat

20 Reliant Energy 2002 Deloitte & Touche Amerika Serikat 21 Tyco International 2002 PricewaterhouseCoopers Bermuda

22 WorldCom 2002 Arthur Andersen Amerika Serikat 23 Royal Ahold 2003 Deloitte & Touche Belanda

24 Parmalat 2003 Grant Thornton SpA Italia

25 HealthSouth Corporation 2003 Ernst & Young Amerika Serikat 26 AIG 2004 PricewaterhouseCoopers Amerika Serikat 27 Bernard L. Madoff

Investment Securities LLC

2008 Friehling & Horowitz Amerika Serikat

28 Anglo Irish Bank 2008 Ernst & Young Irlandia 29 Satyam Computer

Services

2009 PricewaterhouseCoopers India

5 Kasus Enron ini menjadi salah satu kasus skandal terbesar yang dapat

menjadi simbol kerusakan citra auditor. Dikutip dari Sagara dan Fitri (2013:119),

Enron merupakan perusahaan energi di Houston, Texas, Amerika Serikat yang

didirikan pada tahun 1930. Pada bulan September 2001, pemerintah Amerika

Serikat mulai mencium adanya ketidakberesan dalam laporan pembukuan Enron.

Satu bulan kemudian, Enron mengumumkan kerugian sebesar US$600 juta dan

nilai aset Enron menyusut US$1,2 triliun. Pada laporan keuangan yang sama

diakui bahwa selama tujuh tahun terakhir, Enron selalu melebih-lebihkan laba

bersih mereka. Akibat laporan mengejutkan ini, nilai saham Enron mulai anjlok

dan saat Enron mengumumkan bahwa perusahaannya harus gulung tikar, 2

Desember 2001, harga saham Enron hanya 26 sen. Yang lebih mengejutkan dunia

akuntan adalah peristiwa penghancuran dokumen yang dilakukan oleh Duncan

(Auditor Arthur Andersen). Panik karena diminta kesaksiannya di Dewan

Perwakilan Rakyat Amerika (Congress), Duncan memerintahkan anak buahnya

untuk menghancurkan ratusan kertas kerja dan e-mail yang berhubungan dengan

Enron. Kertas kerja merupakan dokumen penting dalam dunia profesi akuntan

yang berhubungan dengan laporan keuangan klien. Secara umum, setiap kertas

kerja, komunikasi dan laporan keuangan harus didokumentasikan dengan baik

selama 6 tahun. Peristiwa penghancuran dokumen ini memberi keyakinan pada

publik dan Congress bahwa Andersen sebenarnya mengetahui bisnis buruk Enron,

tetapi tidak mau mengungkapkannya dalam laporan audit mereka, karena mereka

takut kehilangan Enron sebagai klien. Arthur Andersen adalah auditor Enron

6 Enron membayar Andersen sebesar US$46,8 juta untuk audit, konsultasi bisnis,

dan kerja pajak untuk tahun fiskal yang berakhir pada tanggal 31 Agustus 1999;

US$58 juta pada tahun 2000; dan lebih dari US$50 juta pada tahun 2001. Lebih

dari setengah jumlah itu adalah untuk biaya-biaya yang dibebankan untuk

layanan-layanan non-audit. Pada tahun 2000, misalnya, Enron membayar

Andersen sebesar US$25 juta untuk layanan audit dan US$27 juta untuk

konsultasi dan layanan-layanan lainnya, seperti layanan audit internal. Andersen

telah melaksanakan tugas audit internal Enron sejak tahun 1993. Selain kasus

enron masih ada banyak lagi kasus kebangkrutan yang melibatkan auditor di

dalamnya, seperti kasus runtuhnya Lehman Brothers di Amerika Serikat (AS)

tanggal 15 September 2008.

Banyak hal yang melatarbelakangi atas bangkrutnya

perusahaan-perusahaan besar tersebut. Faktor-faktor yang melatarbelakanginya dapat berasal

dari faktor keuangan, faktor non keuangan, faktor pasar, bahkan dapat juga dari

faktor pribadi dari orang-orang yang mengelola perusahaan itu sendiri. Maka

dibutuhkannya suatu opini auditor atas keberlangsungan suatu perusahaan.

Januarti (2009) dalam Dewayanto (2011) mengemukakan bahwa atas dasar

banyaknya kasus tersebut, maka AICPA (1988) mensyaratkan bahwa auditor

harus mengemukakan secara eksplisit apakah perusahaan klien akan dapat

mempertahankan kelangsungan hidupnya (going concern) sampai setahun

kemudian setelah pelaporan. Opini tersebut sangat dibutuhkan oleh para

pemegang kepentingan terkait sikapnya terhadap suatu perusahaan. Opini audit

7 ke dalam perusahaan auditee yang terkena opini audit going concern (Ulya, 2012). Zulfikar dan Syafruddin (2013) menyatakan bahwa going concern adalah

suatu keadaan di mana perusahaan dapat tetap beroperasi dalam jangka waktu ke

depan, dimana hal ini dipengaruhi oleh keadaan financial dan non financial.

Sebagai contoh, Hidayat (2012) menyatakan bahwa perusahaan tambang

PT Bumi Resources diproyeksikan akan mengalami kebangkrutan finansial

setelah mencatat kerugian dan kemampuan bayar utang rendah meski manajemen

opitimis terhadap operasional. Riset yang dikeluarkan Panin Sekuritas Rabu

(29/8) mengindikasikan perusahaan batu bara ini akan bangkrut karena performa

keuangan yang buruk dan tidak mampu membayar utangnya. Selain faktor

keuangan yang menjadi kendala, faktor non keuangan juga menjadi masalah di

perusahaan ini. PT Bumi Resources memiliki masalah dalam hal perizinan. Dalam

laporan auditor PT Bumi Resources tahun 2013, dinyatakan bahwa entitas anak

dari PT Bumi Resources yaitu PT Dairi Prima Mineral (Dairi), PT Citra Palu

Minerals (CPM) dan PT Gorontalo Minerals (GM), menandatangani Kontrak

Karya (KK) dengan Pemerintah Republik Indonesia untuk mengeksplorasi emas

dan mineral lainnya di seluruh wilayah konsensi yang berada dalam wilayah hutan

lindung. Undang-undang kehutanan No. 41, yang mulai berlaku sejak tahun 1999,

melarang eksploitasi sumber daya alam di wilayah hutan lindung, termasuk

wilayah KK yang diberikan sebelum deklarasi. Pada tanggal 31 Desember 2013,

Dairi, CPM, dan GM masing-masing telah memperoleh izin pinjam pakai

kawasan hutan lindung untuk kegiatan penambangan dan eksplorasinya. Izin

8 diperpanjang. Selain itu, CPM dan GM berada dalam tahap studi kelayakan. Pada

tanggal 31 Desember 2013, CPM dalam proses untuk memperoleh perpanjangan

tahap studi kelayakan dan izin pinjam pakai untuk jangka waktu berikutnya,

sedangkan GM telah mengajukan surat permohonan memasuki tahap konstruksi.

Seperti halnya PT Bumi Resources yang masih terkendala perizinan dari

pemerintah, banyak kasus perusahaan tambang yang tidak memiliki izin dari

pemerintah seperti PT Vale Indonesia yang melakukan penambangan illegal di

kawasan hutan lindung (HL) Zeba-zeba, Kabupaten Morowali, Sulawesi Tengah,

dengan membuka jalan (main road) sepanjang 28 kilometer (IS, 2013).

Indonesia yang memiliki letak geografis di daerah tropis dan dilewati garis

katulistiwa mempunyai keuntungan tersendiri. Indonesia merupakan negara yang

kaya akan sumber daya alamnya. Sumber daya alam di Indonesia sangat

melimpah seperti hasil pertanian, perikanan, perkebunan maupun pertambangan.

Dalam hal cadangan barang tambang, Indonesia merupakan negara yang cukup

disegani karenanya. Indonesia memiliki cadangan barang tambang seperti emas,

perak, timah, tembaga, nikel, batubara, dan lain-lain. Selanjutnya akan disajikan

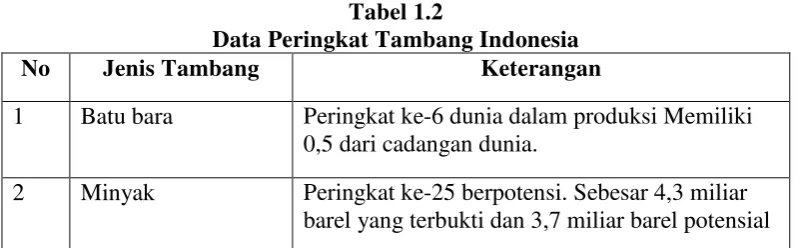

peringkat tambang di Indonesia atas dunia dan berbagai jenis tambang dan juga

jumlah produksi tambang Indonesia:

Tabel 1.2

Data Peringkat Tambang Indonesia No Jenis Tambang Keterangan

1 Batu bara Peringkat ke-6 dunia dalam produksi Memiliki 0,5 dari cadangan dunia.

2 Minyak Peringkat ke-25 berpotensi. Sebesar 4,3 miliar barel yang terbukti dan 3,7 miliar barel potensial

9 Tabel 1.2 (Lanjutan)

No Jenis Tambang Keterangan

3 Gas alam Peringkat ke-13 cadangan dunia. Produksinya peringkat ke-8 terbesar. Peringkat ke-2 pengekspor LNG

4 Emas Peringkat ke-7 potensi emas terbesar dunia. Peringkat ke-6 produksi sebesar 6,7% dan memiliki cadangan sebesar 2,3%.

5 Timah Peringkat ke-6 cadangan dunia sebesar 8,1%. Peringkat ke-2 produksi sebesar 26%.

6 Tembaga Peringkat ke-7 cadangan sekitar 4,1%. Peringkat ke-2 produksinya sebesar 10,4%.

7 Nikel Peringkat ke-8 cadangan dunia sekitar 2,9%. Peringkat ke-4 produksi dunia sebesar 8,6%.

Sumber: http://www.hpli.org/tambang.php

Selanjutnya akan disajikan peta lokasi penyebaran salah satu barang

tambang yaitu batubara di Indonesia beserta jumlah cadangannya per juta ton:

Gambar 1.1

Peta Lokasi Penyebaran Sumber Daya dan Cadangan Batubara

10 Dengan melimpahnya sumber daya alam Indonesia maka terbukalah

kesempatan untuk mengelola sumber daya tersebut. Oleh sebab itu banyak

perusahaan yang berkecimpung di bidang itu. Bukan hanya perusahaan dalam

negeri, perusahaan luar negeri seperti Chevron, Freeport, Petro China, dan

lain-lain turut ambil bagian dalam mengelola sumber daya Indonesia.

Seperti halnya dalam bidang pertambangan, investasi pada bidang

pertanian pun mulai berdatangan dari berbagai sumber, seperti yang dicatat oleh

Badan Koordinasi Penanaman Modal (BKPM). BKPM mencatat minat investasi

di sektor pertanian terus mengalami peningkatan. Kenaikannya sampai 134,8%,

berdasarkan pengajuan izin prinsip yang diterima (Junida, 2015).

Dengan semakin besarnya kebutuhan terhadap hasil sumber daya alam,

merupakan tantangan bagi semua perusahaan untuk tetap mempertahankan

kondisinya. Hal ini juga merupakan tugas bagi para auditor independen untuk

memberikan informasi bagi kelangsungan hidup suatu perusahaan. Yang mana

peran hasil audit keuangan adalah sebagai referensi bagi para pemegang

kepentingan, maka auditor harus sangat teliti dalam menyatakan atau tidak

menyatakan opini going concern kepada suatu perusahaan.

Auditor bukan hanya menilai dari faktor keuangannya saja, namun faktor

lain juga harus diperhatikan. Faktor-faktor non keuangan juga berpengaruh

terhadap opini audit going concern yang didapat oleh perusahaan seperti audit tenure, opini audit sebelumnya maupun tingkat disclosure.

Banyak penelitian yang meneliti terkait dengan hal-hal yang

11 keuangan. Penelitian-penelitian tersebut diantaranya adalah Dewayanto (2011),

Ardiani et al. (2012), Foroghi (2012), Zulfikar dan Syafruddin (2013), Rossa dan

Rahradjo (2013), Verdiana dan Utama (2013), dan Bedard et al. (2015).

Ada perbedaan hasil dari penelitian-penelitian sebelumnya terkait

faktor-faktor yang mempengaruhi opini audit going concern. Oleh sebab itu penelitian ini bermaksud meneliti kembali terkait dengan faktor-faktor yang mempengaruhi

opini audit going concern. Alasan, proses, dan faktor bagaimana auditor menyatakan opini audit going concern masih menarik mengingat perusahaan yang

akan diteliti adalah perusahaan tambang dan agriculture yang memiliki ciri khas tersendiri. Kenyataannya Indonesia dikenal oleh dunia salah satunya karena

sumber daya alamnya. Oleh sebab itu opini audit going concern pada perusahaan

yang ada harus diprediksi.

Penelitian ini meneliti terkait bagaimana pengaruh audit tenure akan mempengaruhi opini audit going concern. Audit tenure merupakan lama waktu hubungan antara auditor dengan auditee. Perikatan audit yang lama akan menjadikan auditor kehilangan independensinya, sehingga kemungkinan untuk

memberikan opini audit going concern akan sulit (Ulya, 2012). Semakin lama hubungan auditor dengan klien, maka semakin kecil kemungkinan perusahaan

untuk mendapatkan opini going concern (Junaidi dan Hartono, 2010). Penelitian

yang dilakukan oleh Rossa dan Rahardjo (2013) menyatakan bahwa audit tenure

memiliki pengaruh negatif yang signifikan terhadap penerimaan opini audit going

12 concern didukung. Namun berbeda dengan hasil penelitian yang dilakukan oleh Ulya (2012) yang menyatakan bahwa variabel audit tenure tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Selanjutnya penelitian ini juga meneliti pengaruh opini audit tahun

sebelumnya terhadap penerimaan opini audit going concern. Opini audit tahun sebelumnya merupakan opini audit yang diterima perusahaan pada satu tahun

sebelumnya. Menurut Zulfikar dan Syafruddin (2013), opini audit going concern

yang telah diterima auditee pada tahun sebelumnya akan menjadi faktor pertimbangan yang penting bagi auditor dalam mengeluarkan opini audit going concern pada tahun berjalan jika kondisi keuangan auditee tidak menunjukan tanda – tanda perbaikan atau tidak adanya rencana manajemen yang dapat

direalisasikan untuk memperbaiki kondisi perusahaan. Penelitian yang dilakukan

oleh Zulfikar dan Syafruddin (2013) menyatakan bahwa opini audit tahun

sebelumnya berpengaruh terhadap penerimaan opini audit going concern. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Ulya (2012) yang

menyatakan bahwa opini audit tahun sebelumnya akan berpengaruh positif

terhadap kemungkinan penerimaan opini audit going concern.

Penelitian ini meneliti terkait pengaruh disclosure suatu laporan perusahaan akan mempengaruhi opini audit going concern. Disclosure dapat didefinisikan sebagai pemberian informasi oleh perusahaan yang mungkin

mempengaruhi keputusan investasi. Disclosure merupakan suatu hal yang cukup

13 pengecualian, informasi buruk mengenai perusahaan seringkali tidak diungkapkan

oleh pemimpin perusahaan (Lennox, 2000 dalam Verdiana dan Utama (2013).

Semakin tinggi disclosure level yang dilakukan perusahaan, maka semakin banyak pula informasi yang ada (Zulfikar dan Syafruddin, 2013). Hal ini

sebagaimana yang diungkapkan oleh Junaidi dan Hartono (2010), disclosure laporan keuangan merupakan informasi yang sangat penting bagi auditor,

misalnya, pengungkapan informasi keuangan mengenai konsistensi penggunaan

metode akuntansi dalam penyusunan laporan keuangan, kebijakan-kebijakan

perusahaan, kerajasama perusahaan dengan pihak yang mempunyai hubungan

istimewa perusahaan, serta kejadian setelah tanggal neraca dalam hal pemberian

opini going concern. Penelitian yang dilakukan oleh Junaidi dan Hartono (2010)

menyatakan bahwa disclosure berpengaruh secara signifikan terhadap dikeluarkannya opini going concern oleh auditor. Namun berbeda dengan hasil penelitian Astuti dan Darsono (2012) yang menyatakan bahwa disclosure tidak berpengaruh terhadap penerimaan opini going concern.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah,

penelitian ini mengambil data terbaru yaitu data perusahaan dari tahun 2011

sampai 2014. Sektor perusahaan yang diambilpun berbeda dengan

penelitian-penelitian sebelumnya yaitu hanya pada sektor tambang dan agriculture.

Berdasarkan uraian di atas, maka penelitian ini dimotivasi untuk

mengetahui faktor-faktor apa saja yang mempengaruhi opini audit going concern.

Selain itu, penelitian ini juga ingin mengetahui seberapa besar variabel

14 tersebut, maka penelitian ini berjudul “Pengaruh audit tenure, opini audit tahun

sebelumnya, dan disclosure terhadap opini audit going concern perusahaan

tambang dan agriculture yang terdaftar di BEI tahun 2011-2014”.

B. Perumusan Masalah

Rumusan masalah yang hendak diteliti dapat dirumuskan dan dipaparkan

dalam beberapa pertanyaan di bawah ini sebagai berikut:

1. Apakah audit tenure perusahaan mempengaruhi opini audit going concern?

2. Apakah opini audit tahun sebelumnya mempengaruhi opini audit going concern?

3. Apakah disclosure mempengaruhi opini audit going concern?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah untuk

memberikan bukti empirisi mengenai:

a) Pengaruh audit tenure terhadap opini audit going concern

b) Pengaruh opini audit tahun sebelumnya terhadap opini audit going concern

15 2. Manfaat Penelitian

a) Kontribusi Teoritis

1) Mahasiswa jurusan akuntansi, penelitian ini berguna sebagai referensi

dan rujukan bagi penelitian selanjutnya. Penelitian ini juga berguna

sebagai pembanding bagi penelitian-penelitian lainnya.

2) Masyarakat, penelitian ini bisa menjadi informasi yang berguna bagi

masyarakat agar lebih mengetahui terkait dengan opini audit going concern dan faktor-faktor yang mempengaruhinya.

3) Peneliti selanjutnya, sebagai rujukan dalam membuat penelitian

dengan topik opini audit going concern.

4) Penulis, sebagai sarana untuk menambah ilmu dan menambah rujukan

terkait dengan opini audit going concern dan perusahaan tambang.

b) Kontribusi Praktis

1) Auditor dan KAP, sebagai rujukan informasi mengenai

langkah-langkah dan hal-hal yang perlu diperhatikan ketika memberikan opini

audit going concern.

2) Pemegang kepentingan, sebagai rujukan dalam mengambil setiap

keputusan. Agar dapat mengantisipasi keadaan-keadaan yang tidak

diinginkan.

3) Pemerintah, mengantisipasi keadaan perusahaan-perusahaan yang

16 Bab II

Tinjauan Pustaka

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan teori yang mengungkapkan adanya dua

kepentingan berbeda yang berasal dari dua pihak. Dua pihak yang memiliki

kepentingan berbeda tersebut adalah prinsipal dan agen. Di dalam teori ini

prinsipal adalah para pemegang saham atau orang-orang yang menjadi pemilik

suatu perusahaan dan agen adalah orang-orang yang menjalankan pengelolaan

perusahaan tersebut. Jensen dan Meckling (1976) dalam Zulfikar dan Syafruddin

(2013) mendefinisikan hubungan keagenan sebagai suatu kontrak yang mana satu

atau lebih prinsipal (pemilik) menggunakan orang lain atau agen (manajer) untuk

menjalankan aktivitas perusahaan. Dalam hal ini, merupakan suatu keharusan

dimana agen harus bekerja sesuai dengan wewenang prinsipal. Pada dasarnya para

prinsipal sebagai pemilik perusahaan ingin agar perusahaan yang mereka miliki

menguntungkan bagi mereka dan bertambah nilainya. Oleh sebab itu mereka

mempekerjakan agen sebagai orang-orang yang mengelola perusahaan agar

tercapainya tujuan mereka. Agar terdapat timbal balik antara prinsipal dan agen,

maka agen mendapatkan imbalan dari prinsipal berupa gaji, upah, bonus, dan

lain-lain. Agen sebagai orang-orang yang mengelola perusahaan memiliki kepentingan

tersendiri yaitu memaksimalkan imbalan dari prinsipal baik berupa gaji, bonus,

17 Adanya dua kepentingan antara prinsipal dan agen inilah yang kadang

menyebabkan masalah bagi perusahaan, masalah ini biasa disebut dengan masalah

keagenan. Masalah keagenan timbul karena adanya konflik kepentingan antara

prinsipal dan agen (Zulfikar dan Syafruddin, 2013).

Dalam kaitannya dengan penerimaan opini audit going concern, agen (manajemen) bertanggung jawab secara moral terhadap kelangsungan perusahaan

yang dipimpinnya. Pemilik memberi wewenang kepada agen untuk melakukan

operasional perusahaan, sehingga informasi lebih banyak diketahui oleh agen

dibandingkan pemilik. Baik prinsipal maupun agen diasumsikan sebagai orang

ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi. Hal ini

dapat memicu terjadinya konflik keagenan (Zulfikar dan Syafruddin, 2013).

Untuk mengetahui keadaan perusahaan yang dimiliki oleh prinsipal, maka

agen diwajibkan untuk memberikan laporan kepada prinsipal. Salah satu laporan

yang agen berikan kepada prinsipal adalah laporan keuangan. Laporan yang

diterima oleh prinsipal digunakan untuk mengambil keputusan dan menentukan

sikap bagi perusahaan di masa mendatang. Oleh sebab itu laporan keuangan harus

menggambarkan keadaan yang sebenarnya dari kondisi perusahaan. Jika laporan

tidak menggambarkan keadaan perusahaan yang sebenarnya dalam artian agen

memanipulasi atau salah dalam memberikan laporan, maka hal ini akan

mempengaruhi prinsipal dalam mengambil keputusan. Jika laporannya salah

kemungkinan besar keputusan yang diambil kurang tepat. Oleh sebab itu

diperlukannya pihak ketiga yang independen atau terbebas dari pengaruh pihak

18 Pihak ketiga tersebut ialah auditor independen. Pihak ketiga ini berfungsi

untuk memonitor perilaku manajer (agen) apakah bertindak sesuai dengan

keinginan prinsipal (Dewayanto, 2011). Tugas dari auditor adalah memberikan

jasa untuk menilai laporan keuangan yang dibuat oleh agen, mengenai kewajaran

laporan keuangan tersebut (Zulfikar dan Syafruddin, 2013). Selain itu, auditor

juga harus mempertimbangkan akan kelangsungan hidup perusahaan (Praptitorini

dan Januarti, 2007) dalam Zulfikar dan Syafruddin (2013)).

2. Auditing

a. Pengertian Audit

Auditing menurut Arens (2014:24) adalah:

“ Auditing is the accumulation and evaluating of evidence about

information to determine and report on the degree of correspondence between the information and estabilished criteria.”

Artinya auditing ialah pengumpulan dan pengevaluasian bukti-bukti

terkait dengan informasi-informasi untuk menjelaskan dan melaporkan

derajat kesesuaian antara informasi dengan kriteria yang telah

ditetapkan.

b. Jenis-jenis Audit

Arens (2014:33) menjelaskan tiga jenis audit sebagai berikut:

1) Audit Operasional (Operational Audit)

Audit operasional mengevaluasi efisiensi dan efektivitas berbagai

19 tahap penyelesaian audit operasional, biasanya manajemen

mengaharapkan rekomendasi untuk perbaikan operasi.

2) Audit Kepatuhan (Compliance Audit)

Audit kepatuhan dilaksanakan untuk menjelaskan apakah auditee

telah mengikuti prosedur, aturan, atau regulasi yang diatur oleh

pembuat kebijakan di atasnya.

3) Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan dilaksanakan untuk menjelaskan apakah

laporan keuangan telah di laporkan sesuai dengan ketentuan yang

berlaku umum.

c. Opini Audit

SA seksi 508 paragraf 10 (SPAP, 2011:508.6) menjelaskan

berbagai tipe pendapat auditor yaitu:

1) Pendapat wajar tanpa pengecualian. Pendapat wajar tanpa

pengecualian menyatakan bahwa laporan keuangan menyajikan

secara wajar, dalam semua hal yang material, posisi keuangan,

hasil usaha, dan arus kas entitas tertentu sesuai dengan Standar

Akuntansi Keuangan di Indonesia. Ini adalah pendapat yang

dinyatakan dalam laporan auditor bentuk baku seperti yang

diuraikan dalam paragraf 08.

2) Bahasa penjelasan ditambahkan dalam laporan auditor bentuk

20 menambahkan suatu paragraf penejelasan (atau bahasa

penjelasan yang lain) dalam laporan auditnya.

3) Pendapat wajar dengan pengecualian. Pendapat wajar dengan

pengecualian, menyatakan bahwa laporan keuangan

menyajikan secara wajar, dalam semua hal yang material,

posisi keuangan, hasil usaha, dan arus kas entitas tertentu

sesuai dengan Standar Akuntansi Keuangan di Indonesia,

kecuali untuk dampak hal-hal yang berhubungan dengan yang

dikecualikan.

4) Pendapat tidak wajar. Pendapat tidak wajar menyatakan bahwa

laporan keuangan tidak menyajikan secara wajar posisi

keuangan, hasil usaha, dan arus kas entitas tertentu sesuai

dengan Standar Akuntansi Keuangan di Indonesia.

5) Pernyataan tidak memberikan pendapat. Pernyataan tidak

memberikan pendapat menyatakan bahwa auditor tidak

menyatakan pendapat atas laporan keuangan.

3. Opini Audit Going Concern

Opini audit going concern merupakan opini audit yang dikeluarkan oleh auditor untuk mengevaluasi apakah terdapat keraguan besar tentang kemampuan

entitas untuk mempertahankan kelangsungan hidupnya untuk jangka waktu yang

layak dan, jika berlaku, untuk mempertimbangkan kecukupan pengungkapan

dalam laporan keuangan serta untuk mencantumkan paragraf penjelasan dalam

21 digunakan guna mengetahui keadaan-keadaan yang akan terjadi pada perusahaan

agar dapat segera diantisipasi.

Riahi dan Belkoui (2006:271) menyatakan going concern adalah:

“Dalil kelangsungan usaha (going-concern postulate), atau dalil

kontinuitas, menganggap bahwa entitas bisnis akan melanjutkan

operasinya cukup lama untuk merealisasikan proyek, komitmen, dan

aktivitasnya yang berkelanjutan”

Opini going concern menunjukkan kemampuan perusahaan untuk mempertahankan kegiatan usahanya dalam jangka panjang dan tidak akan

dilikuidasi dalam jangka pendek (Syaifuddin dan Fitrianasari, 2014). Praptitorini

dan Januarti (2007) dalam Zulfikar dan Syafruddin (2013) menyatakan bahwa

tanggung jawab utama manajemen untuk menentukan kelayakan dari persiapan

laporan keuangan menggunakan dasar going concern dan tanggung jawab auditor

untuk meyakinkan dirinya bahwa penggunaan dasar going concern oleh perusahaan adalah layak dan diungkapkan secara memadai dalam laporan

keuangan.

Zulfikar dan Syafruddin (2013) menyatakan bahwa laporan audit dengan

modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam bisnis. Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis.

Menurut Arens (2014:76) hal-hal yang dapat menyebabkan ketidakmampuan

22 a. Kerugian operasi yang berulang-ulang dan signifikan atau kekurangan

modal kerja.

b. Ketidakmampuan perusahaan membayar kewajibannya yang telah

jatuh tempo.

c. Kehilangan pelanggan utama, bencana alam yang tidak diasuransikan

seperti gempa bumi atau banjir, atau kekurangan karyawan yang luar

biasa.

d. Permasalahan kelegalan, perundang-undangan, atau mengenai hal-hal

yang telah terjadi yang mungkin membahayakan kemampuan entitas

untuk beroperasi.

Hampir tidak ada panduan yang jelas atau hasil penelitian yang dapat

dijadikan pemilihan tipe Going Concern Report yang harus dipilih (Dewayanto, 2011). Menurut SA seksi 341, evaluasi terhadap kelangsungan usaha perusahaan

ini meliputi (SPAP, 2011:341.2):

a. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan

dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuan

audit, dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau

peristiwa yang, secara keseluruhan, menunjukkan adanya kesangsian

besar mengenai kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu pantas. Mungkin

diperlukan untuk memperoleh informasi tambahan mengenai kondisi

dan peristiwa beserta bukti-bukti yang mendukung informasi yang

23 b. Jika auditor yakin bahwa terdapat kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu pantas, ia harus:

1) Memperoleh informasi mengenai rencana manajemen yang

ditujukan untuk mengurangi dampak kondisi dan peristiwa

tersebut, dan

2) Menentukan apakah kemungkinan bahwa rencana tersebut dapat

secara efektif dilaksanakan.

c. Setelah auditor mengevaluasi rencana manajemen, ia mengambil

kesimpulan apakah ia masih memiliki kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu pantas.

Selanjutnya adalah keadaan yang mengarah pada kesangsian atas

kelangsungan hidup perusahaan (SPAP, 2011:341.3) :

a. Tren negatif-sebagai contoh, kerugian operasi yang berulang kali

terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha,

rasio keuangan penting yang jelek.

b. Petunjuk lain tentang kemungkinan kesulitan keuangan-sebagai

contoh, kegagalan dalam memenuhi kewajiban utangnya atau

perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh

pemasok terhadap pengajuan permintaan pembelian kredit biasa,

restrukturisasi utang, kebutuhan untuk mencari sumber atau metode

24 c. Masalah intern-sebagai contoh, pemogokan kerja atau kesulitan

hubungan perburuhan yang lain, ketergantungan besar atas sukses

proyek tertentu, komitmen jangka panjang yang tidak bersifat

ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

d. Masalah luar yang telah terjadi-sebagai contoh: pengaduan gugatan

pengadilan, keluarnya undang-undang, atau masalah-masalah lain

yang kemungkinan membahayakan kemampuan entitas untuk

beroperasi; kehilangan franchise, lisensi atau paten penting;

kehilangan pelanggan atau pemasok utama; kerugian akibat bencana

besar seperti gempa bumi, banjir, kekeringan, yang tidak

diasuransikan atau diasuransikan namun dengan pertanggungan yang

tidak memadai.

Boynton dan Johnson, (2006:64) menyatakan bahwa laporan standar

memuat pendapat wajar tanpa pengecualian (unqualified opinion) yang

menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal

yang material, posisi keuangan, hasil usaha, dan arus kas entitas sesuai dengan

prinsip akuntansi yang berlaku umum. Laporan wajar tanpa pengecualian ini

diterbitkan pula apabila tidak ada kesangsian atas keberlangsungan hidup suatu

perusahaan. Louwers, (2005:416) menyatakan pula bahwa salah satu daftar situasi

yang mengakibatkan penerbitan laporan penjelas adalah adanya “going concern“

yaitu paragraf yang menggambarkan peringatan terkait dengan permasalahan atas

25 Berikut adalah contoh laporan auditor yang memberikan pendapat wajar

tanpa pengecualian dengan paragraf penjelasan (SPAP, 2011:341.15):

Laporan Auditor Independen

[Pihak yang dituju oleh auditor]

[Paragraf pengantar: Sama seperti laporan auditor bentuk baku]

[Paragraf ligkup: Sama seperti laporan auditor bentuk baku]

[Paragraf pendapat: Sama seperti laporan auditor bentuk baku]

Laporan keuangan terlampir telah disusun dengan asumsi bahwa Perusahaan akan melanjutkan usahanya secara berkesinambungan. Seperti yang diuraikan dalam Catatan X atas laporan keuangan, perusahaan telah mengalami kerugian yang berulangkali dari kegiatan usahanya, sehingga pada tanggal 31 Desember 20X8 telah mengakibatkan saldo ekuitas negatif dan jumlah liabilitas lancar Perusahaan telah melebihi jumlah asetnya sebesar RpXX. Kondisi ini menimbulkan keraguan substansial atas kemampuan Perusahaan dalam mempertahankan kelangsungan hidupnya. Rencana manajemen untuk mengatasi kondisi tersebut juga telah diungkapkan dalam Catatan X atas laporan keuangan. Laporan keuangan terlampir tidak mencakup penyesuaian yang berasal dari kondisi tersebut.

[Tanda tangan, nama rekan, nomor izin akuntan publik, dan nomor izin

kantor akuntan publik]

[Tanggal]

Berikutnya akan digambarkan langkah-langkah pertimbangan auditor

26 Gambar 2.1

Panduan Auditor dalam Memberikan Opini Audit Going Concern

Sumber: Seksi 341 Paragraf 19 (SPAP, 2011:341.10)

4. Audit Tenure

Audit tenure merupakan lama waktu hubungan antara auditor dengan auditee. Lama waktu ini dihitung dengan bilangan tahun. Zulfikar dan Syafruddin

SA Seksi 508

27 (2013) mengatakan Auditor Client Tenure merupakan jumlah tahun dimana KAP

melakukan perikatan audit pada perusahaan yang sama. Semakin lama auditor

mengaudit perusahaan yang sama, maka pemahaman auditor akan perusahaan

tersebut akan terus bertambah menjadi lebih baik. Sehingga bila terdapat masalah

keberlangsungan usaha pada perusahaan auditee dan auditor dapat tetap menjaga

independensinya, maka auditor akan cepat mendeteksi masalah keberlangsungan

usaha tersebut (Ulya, 2012). Namun dilain hal, hubungan yang lama antara

auditor dengan auditee dikhawatirkan dapat mempengaruhi indepedensi auditor. Menurut Januarti (2009) dalam Rossa dan Rahardjo (2013) semakin lama

hubungan klien dengan auditor dikhawatirkan akan mempengaruhi tingkat

indepedensi auditor dalam memberikan pendapatnya, sehingga kemungkinan

untuk memberikan opini audit going concern juga semakin kecil. Pada peraturan

menteri keuangan nomor 17/PMK.01/2008 menyebutkan “Pemberian jasa audit

umum atas laporan keuangan dari suatu entitas sebagaimana dimaksud dalam

Pasal 2 ayat (1) huruf a dilakukan oleh KAP paling lama untuk 6 (enam) tahun

buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga)

tahun buku berturut-turut”.

5. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya merupakan opini audit yang diterima

perusahaan pada satu tahun sebelumnya. Opini audit tahun sebelumnya dapat

mempengaruhi pemberian opini going concern oleh auditor (Rossa dan Rahardjo,

2013). Menurut Zulfikar dan Syafruddin (2013), opini audit going concern yang

28 yang penting bagi auditor dalam mengeluarkan opini audit going concern pada tahun berjalan jika kondisi keuangan auditee tidak menunjukan tanda – tanda perbaikan atau tidak adanya rencana manajemen yang dapat direalisasikan untuk

memperbaiki kondisi perusahaan.

Mutchler (1984) dalam Zulfikar dan Syafruddin (2013), melakukan

wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang

menerima opini audit going concern pada tahun sebelumnya lebih cenderung

untuk menerima opini yang sama pada tahun berjalan. Mutchler (1985) dalam

Zulfikar dan Syafruddin (2013), menguji pengaruh ketersediaan informasi publik

terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi

prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model

yang lain.

6. Disclosure

Disclosure dapat didefinisikan sebagai pemberian informasi oleh perusahaan yang mungkin mempengaruhi keputusan investasi (Verdiana dan

Utama, 2013). Pengungkapan informasi oleh perusahaan diperlukan oleh investor

dalam mengambil keputusan. Untuk meyakinkan bahwa investor memperoleh

kembalian yang dikehendaki dengan risiko tertentu, investor memerlukan

informasi sebagai landasan keputusannya (Nuswandari, 2009). Dalam

29 menyediakan informasi yang mencukupi untuk mempengaruhi penilaian dan

keputusan pemakai (Nuswandari, 2009).

Pengungkapan yang ditunjukkan oleh laporan tahunan harus

mencerminkan elemen-elemen informasi yang luas dan dapat digunakan oleh

pengguna dalam membuat proyeksi, memberikan pinjaman, maupun menilai

perusahaan. Elemen-elemen tersebut adalah (model pelaporan oleh komite

Jenkins dalam Nuswandari (2009)):

a. Data keuangan dan non keuangan:

1) Laporan keuangan dan ungkapan-ungkapan yang terkait

2) Data operasi tingkat tinggi dan pengukuran kinerja yang digunakan

oleh manajemen untuk mengelola bisnis.

b. Analisis manajemen mengenai data keuangan dan non keuangan

1) Alasan terjadinya pengubahan dalam data yang terkait dengan

keuangan, operasi, dan kinerja, serta identifikasi dan dampak tren

yang penting pada masa lalu.

c. Informasi mengenai keadaan masa mendatang

1) Kesempatan dan risiko, termasuk hasilnya dari tren yang penting.

2) Rencana manjemen, termasuk faktor-faktor kesuksesan yang

penting.

3) Perbandingan antara kinerja bisnis sesungguhnya dan kesempatan,

30 d. Informasi mengenai manajemen dan pemegang saham

1) Direktur, manajemen, kompensasi, pihak-pihak penting yang

terkait dengan perusahaan, transaksi dan hubungan dengan

pihak-pihak terkait.

e. Latar belakang perusahaan

1) Tujuan dan strategi secara luas

2) Cakupan dan gambaran bisnis dan kepemilikan

3) Dampak struktur industry pada perusahaan.

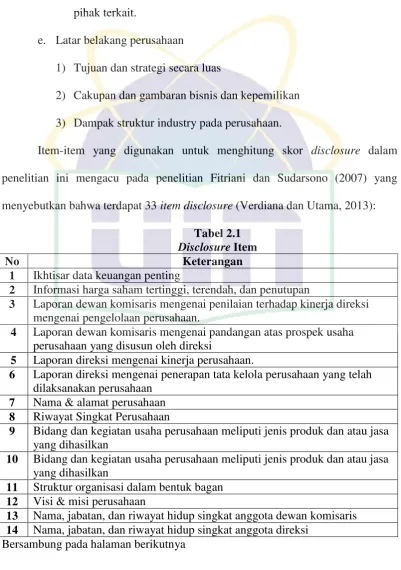

Item-item yang digunakan untuk menghitung skor disclosure dalam penelitian ini mengacu pada penelitian Fitriani dan Sudarsono (2007) yang

menyebutkan bahwa terdapat 33 item disclosure (Verdiana dan Utama, 2013):

Tabel 2.1

Disclosure Item

No Keterangan 1 Ikhtisar data keuangan penting

2 Informasi harga saham tertinggi, terendah, dan penutupan

3 Laporan dewan komisaris mengenai penilaian terhadap kinerja direksi mengenai pengelolaan perusahaan.

4 Laporan dewan komisaris mengenai pandangan atas prospek usaha perusahaan yang disusun oleh direksi

5 Laporan direksi mengenai kinerja perusahaan.

6 Laporan direksi mengenai penerapan tata kelola perusahaan yang telah dilaksanakan perusahaan

7 Nama & alamat perusahaan 8 Riwayat Singkat Perusahaan

9 Bidang dan kegiatan usaha perusahaan meliputi jenis produk dan atau jasa yang dihasilkan

10 Bidang dan kegiatan usaha perusahaan meliputi jenis produk dan atau jasa yang dihasilkan

11 Struktur organisasi dalam bentuk bagan 12 Visi & misi perusahaan

13 Nama, jabatan, dan riwayat hidup singkat anggota dewan komisaris 14 Nama, jabatan, dan riwayat hidup singkat anggota direksi

31 Tabel 2.1 (Lanjutan)

No Keterangan

15 Jumlah karyawan, dan deskripsi pengembangan kompetensinya (misal: aspek pendidikan dan pelatihan karyawan yang telah dan akan dilakukan. 16 Uraian tentang pemegang saham dan presentase kepemilikannya

17 Nama anak perusahaan dan perusahaan asosiasi, presentase kepemilikan saham, bidang usaha, dan status operasi perusahaan tersebut

18 Kronologis pencatatan saham dan perubahan jumlah saham dari awal pencatatan hingga akhir tahun buku serta nama bursa efek dimana saham perusahaan tersebut dicatatkan

19 Nama & alamat lembaga dan atau profesi penunjang pasar modal. 20 Penghargaan & sertifikasi yang diterima perusahaan baik yang berskala

nasional maupun internasional

21 Nama & alamat anak perusahaan dan atau kantor cabang/ kantor perwakilan

22 Tinjauan operasi per segmen usaha

23 Analisis kinerja keuagan yang mencakup perbandingan antara kinerja keuangan tahun yang bersangkutan dengan yang sebelumnya.

24 Prospek usaha dari perusahaan

25 Aspek pemasaran atas produk dan jasa perusahaan antara lain strategi pemasaran dan pangsa pasar

26 Kebijakan dividen dan tanggal serta jumlah dividen 27 Tata kelola perusahaan (Good Corporate Governance) 28 Tanggung jawab direksi atas laporan keuangan

29 Laporan keuangan tahunan yang telah diaudit 30 Tandatangan anggota direksi dan dewan komisaris 31 Informasi tentang tanggung jawab sosial dan lingkungan 32 Ringkasan statistik keuangan untuk 3 sampai 5 tahun 33 Informasi tentang penelitian dan pengembangan Fitriani dan Sudarsono (2007)

B. Penelitian Sebelumnya

Adapun hasil-hasil penelitian terdahulu terkait dengan topik opini audit

32 Tabel 2.2

Hasil-hasil Penelitian Sebelumnya Mengenai

AuditTenure (X1); Opini Audit Tahun Sebelumnya (X2); Disclosure (X3); Opini Audit Going Concern (Y)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian terhadap opini audit going concern pada perusahaan yang tidak bangkrut (nonbankrupt).

33 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian

Penerimaan opini audit going concern terjadi paling banyak tahun 2000 dan 2001 karena masih terpengaruh krisis ekonomi tahun 1997. Rasio likuiditas, opini audit sebelumnya, dan audit lag yang berpengarh signifikan terhadap pemeberian opini audit going

concern.

34 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian respon yang diberikan auditor kepada semua kelompok itu berbeda

Significant. Adapun pada tahun 2009 dengan menggunakan uji Kruskal Wallis maka disimpulkan bahwa respon yang diberikan auditor kepada semua kelompok itu berbeda

Significant. Pada tahun 2008 dan 2009 menunjukan bahwa respon yang diberikan auditor kepada semua kelompok itu berbeda Significant

35 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian

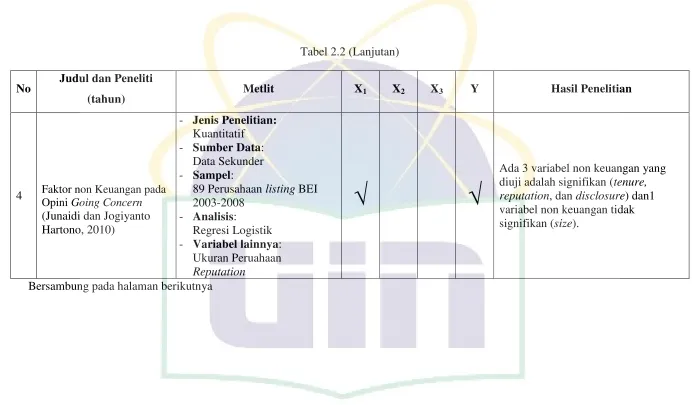

4 Faktor non Keuangan pada

Opini Going Concern

(Junaidi dan Jogiyanto Hartono, 2010)

- Jenis Penelitian: Kuantitatif - Sumber Data:

Data Sekunder - Sampel:

89 Perusahaan listing BEI 2003-2008

- Analisis:

Regresi Logistik - Variabel lainnya:

Ukuran Peruahaan Reputation

√

√

Ada 3 variabel non keuangan yang diuji adalah signifikan (tenure, reputation, dan disclosure) dan1 variabel non keuangan tidak signifikan (size).

36 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian

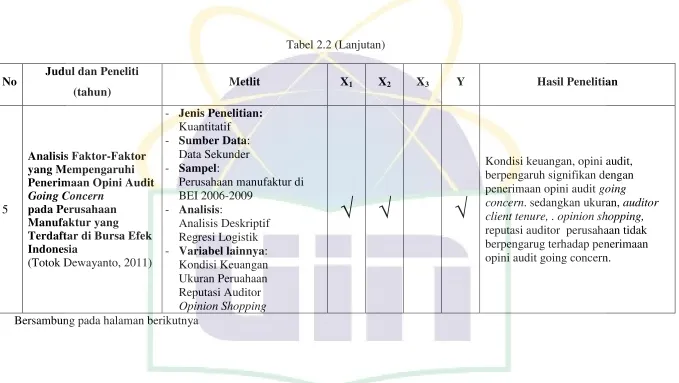

Kondisi keuangan, opini audit, berpengaruh signifikan dengan penerimaan opini audit going concern. sedangkan ukuran, auditor client tenure, . opinion shopping, reputasi auditor perusahaan tidak berpengarug terhadap penerimaan opini audit going concern.

37 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian memiliki arah positif dan berpengaruh signifikan

terhadap pemberian opini audit going concern, sedangkan kondisi keuangan perusahaan berupa rasio profitabilitas dan rasio likuiditas tidak berpengaruh. 2. Pertumbuhan perusahaan memiliki arah negatif namun tidak berpengaruh signifikan terhadap pemberian opini audit

going concern.

3. Kualitas audit memiliki arah positif namun tidak berpengaruh signifikan terhadap pemberian opini audit going concern karena semua Kantor

Akuntan Publik baik yang berskala besar ataupun kecil akan selalu bersikap obyektif dalam memberikan pendapat.

38 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian going. Sedangkan debt default, reputasi auditor, dan audit lag berpengaruh terhadap penerimaan opini audit going concern.

39 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian

40 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian tenur, mandatory disclosure , dan opini audit tahun sebelumnya

berpengaru secara signifikan terhadap opini audit going concern. Variabel ukuran perusahaan yang dilihat dari total aset terbukti tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

41 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian

10

Faktor-Faktor yang Mempengaruhi Penerimaan

(Maydica Rossa Arsianto dan Shiddiq Nur Rahardjo, 2013)

- Jenis Penelitian: Kuantitatif - Sumber Data:

Data Sekunder - Sampel:

Perusahaan manufaktur di BEI 2008-2011

- Analisis:

Regresi Logistik - Variabel lainnya:

Reputasi Auditor Ukuran Perusahaan

√

√

√

Audit tenure, ukuran perusahaan dan opini audit tahun sebelumnya

berpengaruh signifikan terhadap penerimaan opini audit going concern.

42 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

43 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian to equity ratio, dan penundaan rapat umum pemegang saham berpengaruh terhadap kemungkinan penerimaan pendapat audit

44 Tabel 2.2 (Lanjutan)

No Judul dan Peneliti

(tahun) Metlit X1 X2 X3 Y Hasil Penelitian

-Tingkat ketergantungan auditor pada klien klien tidak berpengaruh

terhadap opini audit going concern. -Opinion Shopping tidak

berpengaruh terhadap pergantian auditor

-Kondisi keuangan, return saham, audit lag, dan opini going concern tahun sebelumnya berpengaruh signifikan terhadap opini going concern

45 C. Kerangka Berpikir

Selanjutnya akan ditampilkan kerangka pemikiran penelitian ini akan

ditunjukkan pada gambar 2.2:

2.2 Pengaruh Audit Tenure, Opini Audit Tahun Sebelumnya, dan

Disclosure terhadap Opini Audit Going Concern

Standar Profesional Akuntan Publik 2011

Perushaan Tambang dan Agriculture yang listing di BEI Tahun 2011- 2014

Audit Tenure (X1) Knechel and Vanstraelen (2007)

Rossa dan Rahardjo (2013)

Opini Audit Sebelumnya (X2) Kartika (2012)

Zulfikar dan Syafruddin (2013)

Disclosure (X3) Ardiani et al. (2012) Verdiana dan Utama (2013)

Opini Audit Going Concern

Metode Analisis: Regresi Logistik

Hasil Pengujian dan Pembahasan