LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA

ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

O L E H

NAMA : M. RIZKI NUR AZHAMI NIM : 112600077

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN

OLEH :

Nama : M.RIZKI NUR AZHAMI

NIM : 112600077

Program Studi : Diploma III Administrasi Perpajakan

Judul : Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredarab Bruto Tertentu Pada Kantor Pelayanan Pajak Pratama Medan Polonia.

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

(Drs. Alwi Hashim Batubara, M.Si) (Drs. H. Arifin Lubis, MM, Ak) (Edy GunawanSitohang) NIP. 195608311986011001 NIP. 195601011982031005 NIP. 198404172003121003

Dekan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, keselamatan, hidayah dan kemampuan sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Tak lupa pula penulis sanjung dan sajikan Shalawat beriringkan salam kepada Baginda Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam yang terang benderang yang seperti dapat kita rasakan pada saat ini.

Laporan Tugas Akhir ini yang berjudul “PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA” disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini penulis banyak mendapat saran, dorongan, bimbingan serta keterangan-keterangan dari berbagai pihak yang merupakan pengalaman yang tidak dapat diukur secara materi, namun dapat membukakan mata penulis bahwa sesungguhnya pengalaman dan pengetahuan tersebut adalah guru yang terbaik bagi penulis. Oleh karena itu dengan segala hormat dan kerendahan hati perkenankanlah penulis mengucapkan terima kasih kepada :

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara. 3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III Adiministrasi

Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Dosen Pembimbing dalam penyelesaian Tugas Akhir sekaligus Pembantu Dekan II Fakutas Ekonomi Universitas Sumatera Utara.

5. Bapak dan Ibu staff pegawai maupun staff pengajar di Program Studi Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan bekal ilmu pengetahuan selama penulis berada di bangku perkuliahan.

6. Ibu Martina Chairany, S.H selaku Kepala Substansi Bagian Umum Kantor Pelayanan Pajak Pratama Medan Polonia

7. Kepada Ayahanda H. Aries Rinaldie dan Ibunda Nurmaliah serta Kakak dan Abang Kandung penulis Arine Widiastuti Rahmadini dan Mhd. Aditya Rahmadiansyah, serta Abang Ipar penulis Danang Prasetyo dan seluruh keluarga yang telah memberikan dukungan, doa, motivasi, dan banyak berkorban moril dan materil demi penulis.

8. Kepada Keluarga Bapak Rusli Tanjung yang juga telah memberikan bantuan kepada penulis. 9. Teman-teman seperjuangan Tax B 2011, teman-teman di Tim Futsal Hitam-Putih, Tim

Futsal IMPROSAJA dan UKM Sepak Bola FISIP USU, serta seluruh mahasiswa Program Diploma III Administrasi Perpajakan.

Dalam penulisan Laporan Tugas Akhir ini penulis menyadari kekurangan dan kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan Laporan Tugas Akhir ini.

Akhir kata penulis mendoakan semoga Allah SWT selalu memberikan magfirah-Nya kepada kita semua dan semoga Laporan Tugas Akhir ini bermanfaat bagi kita semua.

Medan, Juni 2014 Penulis

DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI... i

DAFTAR TABEL ... iv

BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C.Uraian Teoritis ... 6

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 10

E. Metode Praktik Kerja Lapangan Mandiri ... 10

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 12

BAB II : GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI ... 13

A.Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Polonia ... 13

B.Visi, Misi, dan Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia ... 17

C.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Polonia ... 20

D.Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Polonia ... 21

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI ... 28

A.Dasar Hukum ... 28

B.Objek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 ... 28

C.Subjek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 ... 29

D.Non-Subjek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 ... 30

E. Tarif Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 ... 30

F. Dasar Penentuan Dikenakan Pajak Penghasilan Final ... 31

G.Penentuan Peredaran Bruto Tidak Lebis Rp 4.800.000.000 ... 31

H.Kompensasi Rugi ... 32

I. Angsuran Masa ... 33

J. Penyetoran dan Pelaporan ... 34

BAB IV : ANALISIS DAN EVALUASI ... 36

A.Wajib Pajak Terdaftar di Kantor Pelayanan Pajak Pratama Medan Polonia ... 36

B.Perkembangan Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 per Masa Pajak ... 37

C.Perkembangan Penerimaan Pajak dari Peraturan Pemerintah Nomor 46 Tahun 2013 ... 39

BAB V : KESIMPULAN DAN SARAN ... 42

A.Kesimpulan ... 42

B.Saran ... 43

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

Tabel 1 Jumlah Pegawai KPP Pratama Medan Polonia ... 26

Tabel 2 Tingkat Pendidikan Pegawai KPP Pratama Medan Polonia ... 27

Tabel 3 Jumlah Wajib Pajak Terdaftar ... 36

Tabel 4 Jumlah Wajib Pajak PP Nomor 46 Terdaftar ... 36

Tabel 5 Perkembangan Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 Yang Melapor Setiap Masa Pajak ... 37

Tabel 6 Perbandingan Wajib Pajak yang melapor masa Juli 2013 Sampai April 2014 dengan Wajib Pajak PP No. 46 Yang Terdaftar ... 38

A. Latar Belakang Masalah Praktik Kerja Lapangan Mandiri

Indonesia merupakan salah satu negara berkembang yang sedang giat melakukan pembangunan dan pembaharuan di segala bidang untuk mendorong kemajuan bangsa. Seiring dengan perkembangan zaman dan kemajuan teknologi, maka diperlukan dana yang tidak sedikit untuk melaksanakan kegiatan pembangunan yang dilakukan secara bertahap ini. Untuk itu pemerintah berusaha mencari dana dengan menggali sumber kekayaan yang ada dan berbagai potensi lainnya yang dimiliki Indonesia. Hasil dari kekayaan alam dan potensi-potensi lain inilah yang nantinya akan digunakan untuk membiayai pembangunan tersebut.

Pajak merupakan salah satu sumber penerimaan Negara yang memiliki kontribusi untuk menunjang pembangunan yang sedang dilaksanakan bangsa Indonesia. Ini ditunjukkan dengan adanya peningkatan penerimaan pajak setiap tahunnya. Di samping itu, kesadaran akan kewajiban wajib pajak juga terus mengalami peningkatan setiap tahunnya.

mewujudkan pengabdian, kewajiban, dan peran serta dalam pembangunan dan kehidupan bernegara.

Dalam hal meningkatkan penerimaan dari sektor pajak penghasilan, Pemerintah mengeluarkan peraturan baru yaitu pengenaan pajak penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu yang bersifat final dan dituangkan dalam Peraturan Pemerintah Nomor 46 tahun 2013.

Yang melatarbelakangi peraturan ini dibuat yaitu karena berkaitan dengan dinaiikkan Penghasilan Tidak Kena Pajak (PTKP) pada tahun 2012 dan mulai diberlakukan 1 Januari 2013 sehingga menyebabkan berkurangnya pendapatan negara. Maka Peraturan Pemerintah Nomor 46 Tahun 2013 dibuat untuk meningkatkan penerimaan pajak penghasilan yang sempat menurun diakibatkan kenaikan PTKP.

Peraturan ini mulai berlaku sejak tanggal 1 Juli 2013 yang menjelaskan bahwa pengenaan pajak dikenakan pada wajib pajak baik orang pribadi maupun badan yang menerima penghasilan dari peredaran bruto tidak lebih dari Rp 4.800.000.000 dalam 1 (satu) tahun pajak, namun tidak termasuk pendapatan yang telah dikenakan pajak penghasilan final dan pendapatan yang berupa jasa sehubungan dengan pekerjaan bebas.

Dengan masih baru diberlakukannya peraturan ini pelaksanaannya belum bisa dikatakan berhasil karena banyaknya wajib pajak yang menolak pengenaan tarif 1% pada peredaran bruto yang tetap dikenakan kepada wajib pajak meskipun dalam penghasilan usahanya mengalami kerugian lalu peredaran bruto tidak dapat dikurangkan dengan biaya juga PTKP wajib pajak itu sendiri, juga sebelumnya wajib pajak yang memiliki peredaran bruto tidak lebih dari Rp 4.800.000.000 mendapatkan fasilitas pengurangan tarif sebesar 50% sesuai dengan pasal 31E Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Hal ini mengakibatkan masih banyaknya wajib pajak yang belum mengetahui mengenai peraturan baru ini yang ditandai dengan masih sedikitnya wajib pajak orang pribadi atau badan yang memiliki peredaran bruto kurang dari Rp 4.800.000.000 termasuk usaha mikro, kecil, menengah (UMKM) yang belum terdaftar.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri adalah :

1.1 Untuk Menganalisa Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

1.2 Untuk mengetahui tingkat kepatuhan wajib pajak yang terdaftar sebagai subjek pajak Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

1.3 Untuk mengetahui perkembangan penerimaan pajak dari pajak penghasilan yang diatur pada Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

1.4 Untuk mengetahui usaha-usaha yang dilakukan Kantor Pelayanan Pajak Pratama Medan Polonia dalam meningkatkan pendapatan pajak penghasilan yang diatur pada Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Manfaat Praktik Kerja Lapangan Mandiri adalah : 2.1 Bagi Mahasiswa :

a. Menambah pengetahuan dan pengalaman dibidang perpajakan khususnya Pajak Penghasilan.

b. Mahasiswa dapat memperoleh pengalaman pembelajaran pada suatu instansi pemerintah.

d. Dengan melaksanakan Praktik Kerja Lapangan Mandiri ini dapat menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya untuk menjadi mahasiswa yang siap memasuki dunia kerja yang semakin sulit, karena telah dibekali keterampilan, dan pengalaman-pengalaman dunia kerja.

2.2 Bagi Program Studi Administrasi Perpajakan FISIP USU :

a. Mempererat hubungan kerja sama dengan instansi-instansi pemerintah dalam hal ini ialah Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Guna mempromosikan sumber daya manusia yang ahli dikalangan mahasiswa Program Studi Administrasi Perpajakan FISIP USU. c. Meningkatkan interaksi antara Program Studi Administrasi

Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Polonia dalam memberikan uji nyata tentang ilmu pengetahuan yang diterima mahasiswa melalui PKLM.

2.3 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia :

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Polonia dengan Universitas Sumatera Utara, khususnya kepada Program Studi Administrasi Perpajakan FISIP USU.

c. Sebagai bahan masukan bagi pimpinan untuk meningkatkan sumber daya manusia melalui pembangunan di bidang pendidikan.

C. Uraian Teoritis 1. Definisi Pajak

Berdasarkan undang-undang Ketentuan Umum Perpajakan nomor 16 tahun 2009, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan (kontraprestasi) secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang dikemukakan oleh :

1.1 Prof. DR. Rochmat Soemitro, S.H berpendapat bahwa :“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2008:2).

kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum” (Resmi, 2008:2).

Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Pasal 23 ayat (2) UUD 1945 menyebutkan bahwa “Segala jenis pajak untuk keperluan Negara berdasarkan Undang-Undang”. Dengan demikian tidak diperkenankan memungut pajak, kecuali dengan ketentuan Undang-Undang.

2. Dasar Hukum

2.1 Undang-Undang No.6 Tahun 1983 tentang ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang No.16 Tahun 2009.

2.2 Undang-Undang No.7 Tahun 1983 tentang pajak penghasilan (PPh) sebagaimana telah diubah terakhir dengan Undang-Undang No.36 Tahun 2008.

2.3 Pasal 4 ayat (2) huruf e Undang-Undang Nomor 36 tahun 2008 atas penghasilan tertentu lainnya dapat dikenai Pajak Penghasilan yang bersifat final yang diatur dengan atau berdasarkan Peraturan Pemerintah.

a. Dengan Peraturan Pemerintah dapat ditetapkan tarif pajak tersendiri atas penghasilan tertentu yang pajaknya bersifat final.

b. Tarif tersebut tidak boleh melebihi tarif tertinggi PPh Orang Pribadi (30%).

c. Penentuan tarif pajak tersendiri tersebut didasarkan atas pertimbangan kesederhanaan, keadilan, dan perluasan partisipasi dalam pembayaran pajak.

3. Fungsi Pajak

3.1 Fungsi Budgeteir

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran- pengeluaran rutin maupun pengeluaran pembangunan. 3.2 Fungsi Reguler (Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu diluar bidang keuangan.

4. Pengertian Peraturan Pemerintah Nomor 46 Tahun 2013

5. Objek Pajak

5.1 Penghasilan dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto tidak melebihi Rp 4.800.000.000 dalam 1 (satu) tahun.

5.2 Tidak termasuk Penghasilan dari usaha adalah penghasilan dari jasa sehubungan dengan pekerjaan bebas.

5.3 Peredaran bruto merupakan peredaran bruto dari usaha, termasuk dari usaha cabang.

6. Subjek Pajak

6.1 Orang pribadi

6.2 Badan, tidak termasuk BUT,

yang menerima penghasilan dari usaha dengan peredaran bruto tidak melebihi Rp4,8 miliar dalam 1 (satu) Tahun Pajak.

7. Dasar Pengenaan Pajak

Dasar Pengenaan Pajak Penghasilan berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 adalah peredaran bruto sebagai penghasilan dari usaha dengan peredarannya tidak melebihi Rp 4.800.000.000.

8. Tarif

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Yang menjadi Ruang Lingkup dalam laporan Praktik Kerja Lapangan ini adalah :

1. Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. kepatuhan wajib pajak yang terdaftar sebagai subjek pajak Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

3. perkembangan penerimaan pajak dari pajak penghasilan yang diatur pada Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

4. usaha-usaha yang dilakukan Kantor Pelayanan Pajak Pratama Medan Polonia dalam meningkatkan pendapatan pajak penghasilan yang diatur pada Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

E. Metode Praktik Kerja Lapangan Mandiri

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapangan Mandiri adalah sebagai berikut :

1. Tahap Persiapan

Diploma III Administrasi Perpajakan, Seminar Proposal, Pemberian Dosen Pembimbing, Adanya Surat Pengantar Praktik Kerja Lapangan Mandiri, Konsultasi Kepada Dosen Pembimbing, Melaksanakan Praktik Kerja Lapangan Mandiri.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan seperti : buku–buku, artikel ilmiah maupun literatur yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Kantor Pelayanan Pajak Pratama Medan Polonia, mengenai. Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Dalam observasi ini, penulis memberikan surat pengantar untuk melaksanakan pengamatan terhadap data yang akan diminta kepada Kantor Pelayanan Pajak Pratama Medan Polonia

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 melalui :

4.1 Data Primer yaitu data yang diperoleh dari hasil wawancara terhadap pegawai-pegawai Kantor Pelayanan Pajak Pratama Medan Polonia yang dianggap mampu memberikan informasi serta observasi penulis di lapangan tempat objek Praktik Kerja Lapangan Mandiri (PKLM). 4.2 Data Sekunder yaitu data yang diperoleh melalui studi literatur seperti

literatur yang berhubungan dengan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisa dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis diharapkan dapat menganalisis dan mengevaluasi data secara kualitatif yang kemudian akan di interpretasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

Dalam melaksanakan pengumpulan data ada 3 metode yang digunakan: 1. Daftar Wawancara

Yaitu melakukan kegiatan mengumpulkan data dengan melakukan wawancara dan mengajukan pertanyaan-pertanyaan secara lisan kepada perseorangan yang mengetahui mengenai Peraturan Pemerintah Nomor 46 Tahun 2013 untuk memperoleh data yang diperlukan.

2. Daftar Observasi

Pengumpulan data yang dilakukan oleh penulis dengan mengadakan pengamatan langsung ditempat Praktik Kerja Lapangan Mandiri sehubungan dengan objek studi yang akan dispesialisasikan oleh penulis.

3. Daftar Dokumentasi

PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Polonia

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inspeksi Pajak Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu :

1. Kantor Inspeksi Pajak Medan Utara yang berlokasi di Jl. Suka Mulia No.17A Medan

2. Kantor Inspeksi Pajak Medan Selatan yang berlokasi di Jl. Diponegoro No. 30A Medan

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu hanya ada dua Kantor Pelayanan Pajak yaitu Kantor Inspeksi Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Pada tanggal 1 April 1979 Kantor Inspeksi Pajak di seluruh Indonesia diubah namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor Pelayanan Pajak dibagi menjadi dua bagian, yaitu :

1. Kantor Pelayanan Pajak Medan Utara yang berlokasi di Jl. Suka Mulia No.17A Medan.

Sesuai dengan keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK-01/2001 tanggal 23 Juli 2001 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak dan Kantor Pelayanan Penyuluhan dan Pengamatan Potensi Perpajakan, maka Kantor Pelayanan Pajak di Medan dibagi menjadi enam Kantor Pelayannan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Belawan yang berlokasi di Jl. Asrama No. 7 Medan

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jl. Suka Mulia No. 17A Medan

3. Kantor Pelayanan Pajak Medan Timur yang berlokasi di Jl. Diponegoro No. 30 A Medan

4. Kantor Pelayanan Pajak Medan Binjai yang berlokasi di Jl. Asrama No. 7A Medan

5. Kantor Pelayanan Pajak Medan Kota yang berlokasi di Jl. Diponegoro No. 30 A Medan

6. Kantor Pelayanan Pajak Medan Polonia yang berlokasi di Jl. Diponegoro No. 30 A Medan

wilayah kerja. Kantor Pelayanan Pajak Medan Polonia ini mencakup 5 kecamatan, yaitu :

1. Kecamatan Medan Maimun 2. Kecamatan Medan Polonia 3. Kecamatan Medan Baru 4. Kecamatan Medan Selayang 5. Kecamatan Medan Tuntungan

Sesuai dengan Surat Edaran Nomor SE-19/PJ/2007 tentang Persiapan Sistem Administrasi Perpajakan Modern pada Kantor Wilayah Direktorat Jenderal Pajak (DJP) dan pembentukan Kantor Pelayanan Pajak Pratama seluruh Indonesia tahun 2007 sampai dengan 2008. Kantor Pelayanan Pajak Pratama adalah jenis Kantor Pelayanan Pajak sebagaimana terdapat pada Peraturan Menteri Keuangan Nomor 132/PMK/2006.

Surat-Surat tersebut maka Kantor Pelayanan Pajak Medan Polonia berubah menjadi Kantor Pelayanan Pajak Pratama Medan Polonia.

Kantor Pelayanan Pajak mempunyai tugas pada bidang pelayanan, pengawasan administratif dan pemeriksaan sederhana Wajib Pajak untuk Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Atas Barang Mewah (PPnBM) dan pajak tidak langsung lainnya dalam wilayah wewenangnya. Surat Edaran Nomor SE-19/PJ/2007 tentang Persiapan Penenrapan Sistem Administratif Perpajak Modern pada Kantor Wilayah Direktorat Jenderal Pajak dan Pembentukan Kantor Pelayanan Pajak Pratama seluruh Indonesia 2007-2008, sehubungan dengan rencana Penerapan Sistem Administratif Modern (modernisasi) pada Beberapa Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) di seluruh Indonesia tahun 2007-2008, menyampaikan hal-hal yang perlu mendapat perhatian sebagai berikut: 1. Kantor Pelayanan Pajak Pratama adalah sejenis Kantor Pelayanan Pajak

sebagaimana terdapat Peraturan Menteri Keuangan Nomor 132/PMK/2006. KANTOR Pelayanan Pajak Pratama dibagi menjadi dua bagian yaitu Kantor Pelayanan Pajak Pratama Induk dan Kantor Pelayanan Pajak Pratama Pecahan.

3. Aplikasi Sistem Informasi Direktorat Jenderal pajak (SIDJP) yang menggabungkan seluruh aplikasi perpajakan yang ada di DJP, yaitu Sistem Informasi Perpajakan (SIP), Sistem Informasi Objek Pajak (SISMIOP), Sistem Informasi Pajak Modifikasi (SIPMOD), dan SIDJP dalam versi sekarang.

4. Konversi Data adalah kegiatan yang meliputi antara lain back up data dan melengkapi kode KLU dan kode wilayah.

5. Migrasi Data adalah kegiatan menyesuaikan basis data yang ada dengan struktur basis data SIDJP.

B. Visi, Misi, dan Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia 1. Visi Kantor Pelayanan Pajak Pratama Medan Polonia

Visi dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah mewujudkan pelayanan pajak yang profesional dengan kinerja yang baik dan yang dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah DJP Sumatera Utara I. Kantor Pelayanan Pajak Pratama Medan Polonia menetapkan visi sebagai berikut:

1.1 Meningkatkan bimbingan, koordinasi, dan pengawasan dalam wilayah wewenang Kantor Pelayanan Pajak Pratama Medan Polonia.

1.3 Optimalisasi kegiatan intensifikasi dan ekstensifikasi Wajib pajak. 1.4 Tercapainya kualitas Sumber Daya Manusia (SDM) yang

berpengalaman, berkepribadian, dan berbudi pekerti yang baik. 1.5 Tercapainya pelayanan yang prima.

2. Misi Kantor Pelayanan Pajak Pratama Medan Polonia

Misi dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah untuk meningkatkan penerimaan dan pendapatan negara melalui Pajak Penghasilan (PPh), Pajak Perambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan pajak informasi yang baik dan senantiasa memperbaharui diri sesuai perkembangan aspirasi masyarakat dan tata tertib administrasi.

Dalam rangka mewujudkan Visi dan Misi tersebut, maka diperoleh sasaran yang dicapai oleh Kantor Pelayanan Pajak Pratama Medan Polonia yaitu:

2.1 Tercapainya penerimaan pajak.

2.2 Terlaksananya Peraturan Perundang-undangan Perpajakan.

2.3 Melakukan Pemberkasan berkas-berkas Wajib Pajak dengan baik. 2.4 Melakukan himbauan kepada Wajib Pajak agar memenuhi

kewajiban perpajakan.

2.6 Intensifikasi dan ekstensifikasi terhadap Subjek dan Objek Pajak. 2.7 Melakukan update terhadap perubahan data Wajib Pajak .

2.8 Melakukan in house training dan rapat pembinaan secara rutin. 3. Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia

Tujuan ini merupakan implementasi atau penjabaran dari misi dan merupakan sesuatu yang akan dicapai atau dihasilkan pada kurun waktu tertentu yaitu 1 (satu) sampai 5 (lima) tahun kedepan.

Dalam melaksanakan tugas Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tujuan sebagai berikut:

3.1 Pengumpulan dan pengolahan data, penyampaian informasi perpajakan, pengamatan potensi perpajakn, dan ekstensifikasi perpajakan.

3.2 Penelitian dan Penatausahaan Surat Pemberitahuan (SPT) Tahunan, Surat Pemberitahuan (SPT) masa berkas Wajib Pajak. 3.3 Pengawasan pembayaran masa Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan pajak tidak langsung lainnya.

Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan pajak tidak langsung lainnya.

3.5 Terwujudnya pelayanan prima.

3.6 Meningkatnya kegiatan intensifikasi dan ekstensifikasi.

3.7 Meningkatkan kualitas Sumber Daya Manusia (SDM) melalui pendidikan dan pelatihan yang intensif.

3.8 Terselenggaranya sistem administrasi perpajakn yang modern. 3.9 Terkoordinasinya kegiatan pengamatan penerimaan Negara. 3.10 Pemeriksaan sederhana dan penerimaan sanksi perpajakan. 3.11 Penerbitan Surat Ketetapan Pajak.

3.12 Pembetulan Surat Ketetapan Pajak. 3.13 Pengurangan Sanksi Pajak.

3.14 Penyuluhan dan konsultasi perpajakan.

3.15 Pelaksanaan administrasi Kantor Pelayanan Pajak (KPP) .

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Polonia

Berdasarkan peraturan Menteri Keuangan republik Indonesia Nomor 55/PMK/01/2007, struktur organisasi dan penjabaran tugas Kantor Pelayanan Pajak Pratama Medan Polonia adalah sebagai berikut:

1. Substansi Bagian Umum 2. Seksi Ekstensifikasi

3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Penagihan

5. Seksi Pemeriksaan 6. Seksi Fungsional 7. Unit Fiskal Luar Negeri

8. Seksi Pengawasan dan Konsultasi

9. Kelompok Fungsional (Fungsional Penilaian dan Fungsional Pemeriksaan Pajak)

D. Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Polonia 1. Substansi Bagian Umum

Memiliki tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan. Substansi bagian umum terdiri dari :

1.2 Koordinator Pelaksana Keuangan yang bertugas membantu keuangan.

1.3 Koordinator Pelaksana Rumah Tangga yang bertugas membantu urusan rumah tangga dan perlengkapan.

2. Seksi Ekstensifikasi

Memiliki tugas dalam hal pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan Objek dan Subjek Pajak, penilaian Objek Pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

3. Seksi Pengolahan Data dan Informasi

Memiliki tugas dalam hal pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan (PBB), pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-filling dan penyiapan laporan kinerja. Fungsi dari pengumpulan danpengolahan data adalah ekstensifikasi pajak, pengalihan informasi, dan pengalihan potensi pajak. Seksi Pengolahan Data dan Informasi terdiri dari :

3.2 Koordinator Pelaksana Pengolahan Data dan Informasi II yang bertugas membantu melakukan pelaksanaan pemberian dukungan teknis komputer.

3.3 Koordinator Pelaksana Pengolahan Data dan Informasi III yang bertugas membantu melakukan urusan penggalian potensi perpajakan dan ekstensifikasi Wajib Pajak

4. Seksi Penagihan

Memiliki tugas dalam hal pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak dan usulan penghapusan piutang pajak sesuai dengan ketentuan yang berlaku. Seksi Penagihan terdiri dari :

4.1 Koordinator Pelaksana Pemeriksaan Tata Usaha Piutang Pajak yang bertugas membantu urusan penatausahaan piutang pajak, usulan penghapusan piutang pajak, penundaan, dan angsuran.

4.2 Koordinator Pelaksanaan Penagihan Aktif yang bertugas membantu penyiapan Surat Teguran, Surat Paksa, Surat Perintah melaksanakan penyitaan, Usulan Lelang, dan dukungan penagihan lainnya.

5. Seksi Pemeriksaan

6. Seksi Fungsional

Kelompok fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai PBB yang bertanggung jawab langsung kepada Kepala Kantor Pelayanan Pajak Pratama Medan Polonia. Dalam melaksanakan Pekerjaannya, Pejabat Fungsional Pemeriksa berkoor dinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai PBB berkoordinasi dengan Seksi Ekstensifikasi.

7. Unit VAT Refund For Tourist

Unit ini dibentuk dalam rangka pemberian fasilitas pengembalian PPN bagi orang pribadi pemegang paspor luar negeri dalam hal ini adalah Turis asing yang membelanjakan barang tertentu di Indonesia dan keluar melalui Bandara Polonia berhak untuk meminta kembali PPN yang dibayarkan. Counter Pelayanan Unit ini ada di Bandara Polonia Terminal Keberangkatan Internasional.

8. Seksi Pengawasan dan Konsultasi

Waskon II pada kecamatan Medan Baru, Seksi Waskon III pada kecamatan Medan Maimun dan Seksi Waskon IV pada kecamatan Medan Selayang dan Medan Tuntungan.

9. Fungsional Pemeriksa Pajak

Tugasnya hampir sama dengan fungsional penilai PBB, yaitu :

9.1 Menginventarisasi dan mengadministrasikan pemeriksa bukti permulaan dan penyidikan yang akan dikirim ke Kantor Wilayah. 9.2 Mengkoordinasikan dan mengawasi pelaksanaan pemindahan

berkas pemeriksaan Bukti Permulaan dan penyidikan ke Kantor Wilayah.

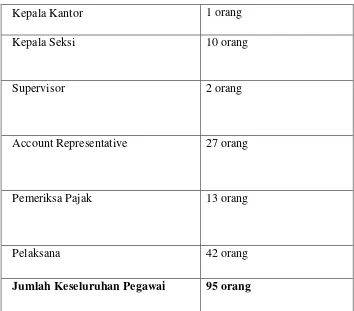

E. Tingkat Pendidikan dan Jumlah Pegawai

TABEL 1

JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Kepala Kantor 1 orang

Kepala Seksi 10 orang

Supervisor 2 orang

Account Representative 27 orang

Pemeriksa Pajak 13 orang

Pelaksana 42 orang

Jumlah Keseluruhan Pegawai 95 orang

Tabel 1 : Data dari Kantor Pelayanan Pajak Pratama Medan Polonia

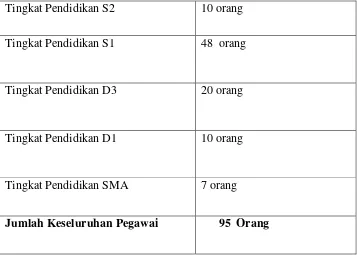

2. Penggolongan Pegawai menurut Tingkat Pendidikan

TABEL 2

TINGKAT PENDIDIKAN JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Tingkat Pendidikan S2 10 orang

Tingkat Pendidikan S1 48 orang

Tingkat Pendidikan D3 20 orang

Tingkat Pendidikan D1 10 orang

Tingkat Pendidikan SMA 7 orang

[image:36.612.170.527.179.434.2]Jumlah Keseluruhan Pegawai 95 Orang

PRAKTIK KERJA LAPANGAN MANDIRI

A. Dasar Hukum

Pasal 4 ayat (2) huruf e Undang-Undang Pajak Penghasilan Tahun 2008 : Atas penghasilan tertentu lainnya dapat dikenai Pajak Penghasilan yang bersifat final yang diatur dengan atau berdasarkan Peraturan Pemerintah. Pasal 17 ayat (7) Undang-Undang Pajak Penghasilan Tahun 2008 :

1. Dengan Peraturan Pemerintah dapat ditetapkan tarif pajak tersendiri atas penghasilan tertentu yang pajaknya bersifat final.

2. Tarif tersebut tidak boleh melebihi tarif tertinggi Pajak Penghasilan Orang Pribadi (30%).

3. Penentuan tarif pajak tersendiri tersebut didasarkan atas pertimbangan kesederhanaan, keadilan, dan perluasan partisipasi dalam pembayaran pajak.

B. Objek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013

1. Penghasilan dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto tidak melebihi Rp4.800.000.000 dalam 1 tahun.

3. Peredaran bruto merupakan peredaran bruto dari usaha, termasuk dari usaha cabang.

C. Subjek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013

Orang pribadi dan Badan, tidak termasuk BUT, yang menerima penghasilan dari usaha dengan peredaran bruto tidak melebihi Rp 4.800.000.000 dalam 1 (satu) Tahun Pajak.

Jasa Sehubungan dengan Pekerjaan Bebas, yaitu :

1. pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

2. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari.

3. Olahragawan.

4. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator. 5. pengarang, peneliti, dan penerjemah.

6. agen iklan.

7. pengawas atau pengelola proyek. 8. Perantara.

9. petugas penjaja barang dagangan. 10. agen asuransi.

D. Non-Subjek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013

1. Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap dan menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan, misalnya pedagang makanan keliling, pedagang asongan, warung tenda di trotoar, dan sejenisnya

2. Wajib Pajak badan yang belum beroperasi secara komersial atau yang dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp 4.800.000.000.

E. Tarif Pajak Peraturan Pemerintah Nomor 46 Tahun 2013

1. Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto tidak melebihi Rp 4.800.000.000 dalam 1 tahun dikenai Pajak Penghasilan final dengan tarif sebesar 1% (satu persen) dari jumlah peredaran bruto setiap bulan dari setiap tempat usaha.

2. Pajak Penghasilan terutang dihitung berdasarkan tarif 1% (satu persen) dikalikan dengan dasar pengenaan pajak, yaitu jumlah peredaran bruto setiap bulan dari setiap tempat usaha

F. Dasar Penentuan Dikenakan Pajak Penghasilan Final

1. Pengenaan Pajak Penghasilan didasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan yang tidak melebihi Rp 4.800.000.000.

2. Dasar peredaran bruto Rp 4.800.000.000 untuk dapat dikenai Pajak Penghasilan final adalah peredaran bruto tahun terakhir (setahun atau disetahunkan, dalam hal tahun terakhir meliputi kurang dari 12 bulan). 3. Dalam hal Wajib Pajak baru terdaftar pada Tahun Pajak yang sama

sebelum Peraturan Pemerintah ini berlaku dasar Peredaran Brutonya adalah akumulasi peredaran bruto dari bulan berdiri sampai dengan bulan sebelum Peraturan Pemerintah ini berlaku, yang disetahunkan.

4. Dalam hal Wajib Pajak baru terdaftar setelah Peraturan Pemerintah ini berlaku dasar peredaran brutonya adalah peredaran bruto bulan pertama disetahunkan.

G. Penentuan Peredaran Bruto tidak lebih Rp 4.800.000.000

1. Dalam hal tahun fiskal terakhir sebelum tahun fiskal berlakunya Peraturan Pemerintah ini meliputi kurang dari jangka waktu 12 (dua belas) bulan, maka yang digunakan adalah jumlah peredaran bruto tahun fiskal terakhir sebelum tahun fiskal berlakunya Peraturan Pemerintah ini, lalu disetahunkan.

2. Dalam hal Wajib Pajak terdaftar pada tahun fiskal yang sama dengan diberlakukannya Peraturan Pemerintah ini namun terjadi pada bulan sebelumnya, maka yang digunakan adalah jumlah peredaran bruto dari bulan saat Wajib Pajak terdaftar sampai dengan bulan sebelum berlakunya Peraturan Pemerintah ini, lalu disetahunkan.

3. Dalam hal Wajib Pajak baru terdaftar sejak berlakunya Peraturan Pemerintah ini, maka yang digunakan adalah jumlah peredaran bruto pada bulan pertama diperolehnya penghasilan dari usaha, lalu disetahunkan.

H. Kompensasi Rugi

Ketentuan kompensasi rugi adalah : 1. Berturut-turut sampai dengan 5 tahun.

2. Tahun dikenai Pajak Penghasilan Final 1% tetap menjadi bagian dari periode 5 tahun tersebut.

I. Angsuran Masa

1. Setoran bulanan merupakan PPh Pasal 4 ayat (2), bukan Pajak Penghasilan Pasal 25.

2. Jika penghasilan semata-mata dikenai Pajak Penghasilan Final, tidak wajib Pajak Penghasilan Pasal 25.

3. Jika ada penghasilan lain selain yang dikenai Pajak Penghasilan Pasal 4 ayat (2) sesuai ketentuan Peraturan Pemerintah ini, maka atas penghasilan tersebut dikenai Pajak Penghasilan sesuai dengan ketentuan umum perpajakan.

4. Jika ada angsuran Pajak Penghasilan Pasal 25 atau Pajak Penghasilan yang dipotong/dipungut pihak lain boleh dikreditkan terhadap Pajak Penghasilan terutang tahun pajak yang bersangkutan, kecuali untuk penghasilan yang pengenaan pajaknya bersifat final.

Angsuran pajak pada Tahun Pajak pertama Wajib Pajak tidak dikenai Pajak Penghasilan yang bersifat final, yaitu :

1. bagi Wajib Pajak bank, BUMN, BUMD, Wajib Pajak masuk bursa, dan Wajib Pajak lainnya yang harus membuat laporan keuangan berkala, dan Wajib Pajak Orang Pribadi Pengusaha Tertentu sebagaimana dimaksud dalam Pasal 25 ayat (7) huruf b dan huruf c Undang-Undang Pajak Penghasilan.

Undang-Undang Pajak Penghasilan, besaran angsuran pajak adalah sesuai dengan besarnya angsuran pajak sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 255/PMK.03/2008 sebagaimana terakhir dirubah Peraturan Menteri Keuangan Nomor 208/PMK.03/2009.

J. Penyetoran dan Pelaporan

1. Penyetoran paling lama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

2. Surat Setoran Pajak berfungsi sekaligus sebagai Surat Pemberitahuan Masa PPh Pasal 4 ayat (2). Jika Surat Setoran Pajak telah divalidasi dengan NTPN (Nomor Transaksi Penerimaan Negara) dianggap telah lapor Surat Pemberitahuan Masa Pajak Penghasilan Pasal 4 ayat (2). 3. Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan paling lama

20 (dua puluh) hari setelah Masa Pajak berakhir.

4. Surat Pemberitahuan Tahunan :

4.1 Dilaporkan pada kelompok penghasilan yang dikenai pajak final dan/atau bersifat final.

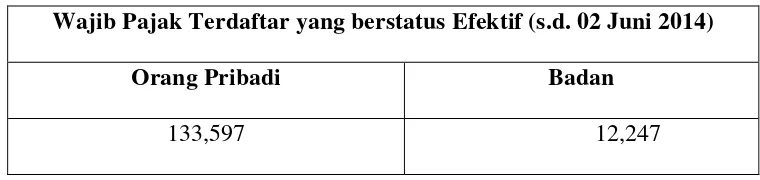

A. Wajib Pajak Terdaftar di Kantor Pelayanan Pajak Pratama Medan Polonia

[image:45.612.145.525.303.393.2]Pada tahun 2014 Wajib Pajak yang terdaftar dan berstatus efektif, adalah : TABEL 3

JUMLAH WAJIB PAJAK TERDAFTAR

Wajib Pajak Terdaftar yang berstatus Efektif (s.d. 02 Juni 2014)

Orang Pribadi Badan

133,597 12,247 Sumber : Kantor Pelayanan Pajak Pratama Medan Polonia 2014

Sedangkan yang berstatus sebagai Wajib Pajak Peraturan Pemerintah Nomor 46 sekitar 2% dari Wajib Pajak yang terdaftar untuk Wajib Pajak Orang Pribadi. Untuk Wajib Pajak Badan sekitar 52%. Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak Peraturan Pemerintah Nomor 46 dapat dilihat dari table berikut :

TABEL 4

JUMLAH WAJIB PAJAK PERATURAN PEMERINTAH NOMOR 46 TERDAFTAR

Wajib Pajak Terdaftar yang berstatus Efektif (s.d. 02 Juni 2014)

Orang Pribadi Badan

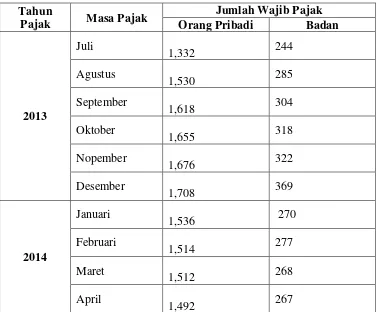

B. Perkembangan Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 per Masa Pajak

[image:46.612.149.526.303.615.2]Semenjak Peraturan Pemerintah Nomor 46 ini berlaku perkembangan Wajib Pajak yang melapor Surat Pemberitahuan (SPT) dari Juli 2013 sampai dengan April 2014 mengalami ketidakstabilan setiap masanya.

TABEL 5

Perkembangan Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 yang melapor setiap masa pajak

Tahun

Pajak Masa Pajak

Jumlah Wajib Pajak Orang Pribadi Badan

2013

Juli

1,332 244

Agustus

1,530 285

September

1,618 304

Oktober

1,655 318

Nopember

1,676 322

Desember

1,708 369

2014

Januari

1,536 270

Februari

1,514 277

Maret

1,512 268

April

1,492 267

TABEL 6

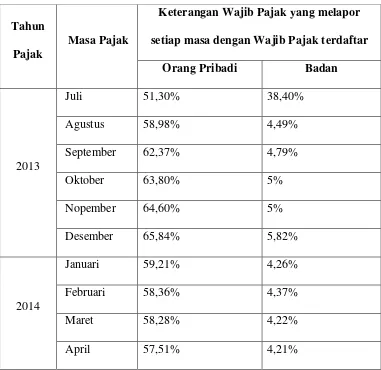

Perbandingan Wajib Pajak yang melapor masa Juli 2013 Sampai April 2014 dengan Wajib Pajak Peraturan Pemerintah Nomor 46 yang terdaftar

Tahun Pajak

Masa Pajak

Keterangan Wajib Pajak yang melapor setiap masa dengan Wajib Pajak terdaftar

Orang Pribadi Badan

2013

Juli 51,30% 38,40%

Agustus 58,98% 4,49%

September 62,37% 4,79%

Oktober 63,80% 5%

Nopember 64,60% 5%

Desember 65,84% 5,82%

2014

Januari 59,21% 4,26%

Februari 58,36% 4,37%

Maret 58,28% 4,22%

April 57,51% 4,21%

Sumber : Kantor Pelayanan Pajak Pratama Medan Polonia 2014 Keterangan :

Perbandingan Wajib Pajak yang melapor dengan Wajib Pajak Peraturan Pemerintah Nomor 46 yang terdaftar =

Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 melapor SPT

Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Terdaftar

Dari penjelasan tabel diatas dapat dilihat bahwa masih banyak Wajib Pajak baik Orang Pribadi maupun Badan yang tidak memenuhi kewajiban pajaknya. Hanya sekitar 50% bagi Wajib Pajak Orang Pribadi dan 5% bagi Wajib Pajak Badan Hal ini terjadi dikarenakan peraturan yang masih baru dan banyak Wajib Pajak yang belum mendapat sosialisasi mengenai mekanisme Peraturan Pemerintah Nomor 46 Tahun 2013 ini.

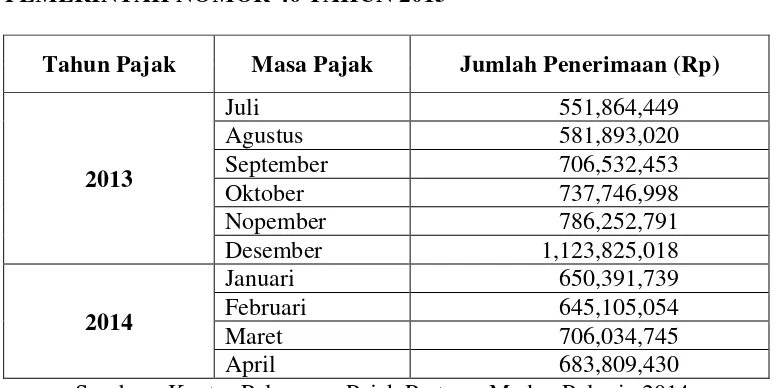

[image:48.612.147.535.454.648.2]C. Perkembangan Penerimaan Pajak dari Peraturan Pemerintah Nomor 46 Penerimaan Pajak dari Peraturan Pemerintah Nomor 46 dari Juli 2013 sampai dengan April 2014 selalu tidak stabil, tergantung oleh banyaknya Wajib Pajak yang memenuhi kewajiban perpajakannya.

TABEL 7

PERKEMBANGAN PENERIMAAN DARI PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013

Tahun Pajak Masa Pajak Jumlah Penerimaan (Rp)

2013

Juli 551,864,449 Agustus 581,893,020 September 706,532,453 Oktober 737,746,998 Nopember 786,252,791 Desember 1,123,825,018

2014

Dari data diatas, dapat dilihat ada ketidakstabilan pada penerimaan pajak di wilayah Kantor Pelayanan Pajak Pratama Medan Polonia. Penerimaan yang paling banyak terdapat pada bulan Desember 2013 yaitu Rp 1.123.825.018 yang mana jumlah tersebut masih jauh dari target yang diharapkan oleh Kantor Pelayanan Pajak Pratama Medan Polonia, dikarenakan banyaknya Wajib Pajak yang tidak membayar pajaknya dan tidak melaporkan pajaknya yang juga dapat dilihat pada bulan Desemeber 2013 Wajib Pajak Peraturan Pemerintah Nomor 46 yang melapor hanya sebanyak 2.077 padahal banyak Wajib Pajak yang sebenarnya menurut peraturan ini pada Kantor Pelayanan Pajak Pratama Medan Polonia sebanyak 8.932 Wajib Pajak. Hal tersebut mengakibatkan penerimaan pajak pada wilayah medan polonia dalam hampir 1 tahun berlakunya peraturan ini belum dapat dikatakan berhasil, karena belum mencapai target.

Selain itu akibat dari wajib pajak yang terlalu sedikit dalam membayar dan melapor pajaknya, pelaksanaan Peraturan Pemerintah Nomor 46 inipun menjadi tidak efektif disebabkan banyaknya wajib pajak yang belum menerima pemberlakuan dari peraturan ini dengan alasan dapat menimbulkan perselisihan antara pengusaha karena menurut Peraturan Pemerintah Nomor 46 tahun 2013 tidak peduli apakah pengusaha mengalami kerugian dalam usahanya, pajak penghasilan sebesar 1% dari omzet tetap harus dibayarkan. Kerugian dari usaha yang bersifat final juga tidak dapat dikompesasikan.

D. Faktor Penyebab Terhambatnya Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013

Meskipun Pemerintah membuat peraturan ini dengan tujuan untuk mempermudah Wajib Pajak dalam hal ini pengusaha, untuk menghitung dan melapor pajak tetapi kenyataannya masih banyak Wajib Pajak yang belum dapat menerima peraturan ini dan menyebabkan pelaksanaannya menjadi terhambat. Ada beberapa faktor yang menyebabkan terhambatnya pelaksanaan Peraturan ini, yaitu :

1. Wajib Pajak kurang memahami sosialisasi yang diberikan.

2. Peraturan ini tetap mengenakan pajak penghasilan pada Wajib Pajak yang mengalami kerugian dari usahanya.

3. Wajib Pajak badan tidak akan mendapatkan keuntungan jika penghasilan persentase penghasilan kena pajak terhadap peredaran bruto kurang dari 8%.

4. Ditinjau dari konsep keadilan, dalam pemajakan, pengenaan Pajak Penghasilan Final tidak sesuai dengan keadilan karena tidak mencerminkan kemampuan membayar. Pemajakan yang adil adalah bahwa semakin besar penghasilan maka semakin besar pula pajak yang harus dibayar.

A. Kesimpulan

Berdasarkan hasil riset di lapangan dan pembahasan di Bab IV, maka sebagai akhir dari penulisan ini, penulis mengambil beberapa kesimpulan sebagai berikut :

1.Masih banyak Wajib Pajak baik Orang Pribadi maupun Badan yang tidak melapor. Hanya sekitar 50% bagi Wajib Pajak Orang Pribadi dan 5% bagi Wajib Pajak Badan Hal ini terjadi dikarenakan peraturan yang masih baru dan banyak Wajib Pajak yang belum mendapat sosialisasi mengenai mekanisme Peraturan Pemerintah Nomor 46 ini.

2.Di Kantor Pelayanan Pajak Pratama Medan Polonia jumlah penerimaan pajak dari yang diatur menurut Peraturan Pemerintah Nomor 46 masih kurang dari yang diharapkan.

4.Dalam pelaksanaannya kepada Wajib Pajak, peraturan yang baru ini nyatanya lebih banyak memberikan kerugian kepada Wajib Pajak. Hal tersebut dapat diihat dari sedikitnya Wajib Pajak yang melaporkan pajaknya.

5.Wajib Pajak badan atau target dari pemberlakuan peraturan ini yaitu UMKM (Usaha Mikro, Kecil dan Menengah) tidak akan mendapatkan keuntungan jika margin keuntungan Wajib Pajak tidak mencapai 8%, dikarenakan akan membayar pajak final menjadi lebih besar.

B. Saran

Selain menarik kesimpulan diatas, penulis juga mengajukan saran-saran, yang mana nantinya diharapkan dapat diterapkan dan berguna dalam meningkatkan pelayanan di Kantor Pelayanan Pajak Pratama Medan Polonia, yaitu :

1. Sebaiknya Pemerintah melakukan tindakan pengenalan Peraturan Pemerintah Nomor 46 Tahun 2013 terlebih dahulu kepada semua Wajib Pajak melalui seminar ataupun penjelasan singkat dikantor pajak sanagat dibutuhkan untuk memahami isi peraturan ini adanya penjelasan lengkap tentang Peraturan Pemerintah Nomor 46 Tahun 2013 ini akan membuat Wajib Pajak yang awalnya keberatan akan peraturan ini lebih memahami kemudahan-kemudahan yang ditawarkan Pemerintah melalui peraturan ini sehingga kontra yang terjadi dapat diminimalisir.

menguntungkan bagi semua pihak. Salah satu alternatif dengan pemberian fasilitas khusus perusahaan berbentuk badan hukum dengan laporan keuangan yang sudah diperiksa oleh akuntan publik diberikan kelonggaran untuk menggunakan aturan perpajakan yang lama.

3. Pihak Kantor Pelayanan Pajak Pratama Medan Polonia terjun ke lapangan untuk melakukan sosialisasi tentang Peraturan Pemerintah Nomor 46 Tahun 2013 ini ke tempat-tempat yang banyak terdapat UMKM.

4. Selain mensosialisasikan pengenalan Peraturan Pemerintah Nomor 46 Tahun 2013 secara langsung ke lapangan, pihak Kantor Pelayanan Pajak Pratama Medan Polonia juga memberikan tindakan bagi Wajib Pajak yang sudah terdaftar menjadi Wajib Pajak Peraturan Pemerintah Nomor 46 tetapi tidak melakukan kewajiban dalam perpajakannya untuk segera melaksanakan kewajibannya.

Waluyo. 2013. Perpajakan Indonesia. Jakarta: Salemba Empat

Zain, Mohammad, 2005, Manajemen Perpajakan, Salemba Empat, Jakarta.

Brotodihardjo, Santoso, 2003, Pengantar Ilmu Hukum Pajak, Refika Aditama, Bandung. Peraturan Pemerintah/Dokumen

Jurnal Akuntansi Keuangan. “8 Hal Yang Perlu Diketahui Tentang Pajak [enhasilan Final

1% Peraturan Pemerintah Nomor 46 Tahun

2013.http://jurnalakuntansikeuangan.com/2013/08/pph-final-1-persen-pp-46-tahun-2013-8-hal-yang-perlu-diketahui/ (diakses pada 17 Juni 2014)

Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu

Peraturan Perundang-Undangan

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan