LAPORAN TUGAS AKHIR

PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN ORANG PRIBADI PADA

KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM

O L E H

YUPATRA DAMERSON 122600080

Untuk Memenuhi Salah Satu SyaratMenyelesaikanStudi Pada Program Studi Diploma III

AdministrasiPerpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

SyukurAlhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, keselamatan, hidayah dan kemampuan sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Tak lupa pula penulis sanjung dan sajikan Shalawat beriringkan salam kepada Baginda Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam yang terang benderang yang seperti dapat kita rasakan pada saat ini.

Laporan Tugas Akhir ini yang berjudul “PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM” disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

DalampenyusunanTugasAkhir ini penulis banyak mendapat saran, dorongan, bimbingansertaketerangan-keterangandariberbagaipihakyangmerupakan

1. Bapak Prof. Dr. Badaruddin, M.Sc selaku Dekan Fakultas Ilmu Sosial dan IlmuPolitik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Tetty Marlina Tarigan, S.H, M.Kn selaku Dosen Pembimbing dalam penyelesaian Tugas Akhir sekaligus Dosen Pengajar di Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

5. Bapak dan Ibu Staff Pegawai maupun Staff Pengajar di Program Studi Diploma III Administrasi Perpajakan FISIP Universitas Sumatera Utarayang telah memberikan bekal ilmu pengetahuan selama penulis berada di bangku perkuliahan.

6. Ibu Pantasiati selaku Pegawai di seksi Kasub Bagian Umum pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

7. Budiman Arif selaku Pegawai di seksi perekaman data dan informasi (PDI) pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

9. Kepada Bapak H. Mikdad Nasution, Ibu Guspritati S.H, dan beserta keluarga yang telah memberikan dukungan baik secara moril maupun materil.

10. Teman-teman seperjuangan Tax B 2012,serta seluruh mahasiswa Program Diploma III Administrasi Perpajakan.

11. Terakhir terima kasih untuk warga Bancah Talang (Rawa Bambu) yang selama ini telah memberikan do’a, dukungan, serta moril maupun materil.

Dalam penulisan Laporan Tugas Akhir ini penulis menyadari kekurangan dan kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan Laporan Tugas Akhir ini.

Akhir kata penulis mendo’akan semoga Allah SWT selalu memberikan magfirah-Nya kepada kita semua dan semoga Laporan Tugas Akhir ini bermanfaat bagi kita semua.

Medan, Juli 2015 Penulis,

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 3

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)... 11

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ... 13

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Lubuk

Pakam ... 15 B. Visi dan Misi Kantor Pelayanan Pajak (KPP) Pratama

Lubuk Pakam ... 17 C. Peta Wilayah dan Alamat Kantor Pelayanan Pajak (KPP)

Pratama Lubuk Pakam ... 19 D. Struktur Organisasi, Uraian Tugas dan Fungsi dari Seksi di

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam ... 21 BAB III : GAMBARAN DATA TENTANG PROSEDUR

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

A. Ketentuan Umum Tentang Prosedur Pengembalian

Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi ... 27 B. Surat Ketetapan Pajak Lebih Bayar (SKPLB) Pajak

Penghasilan Orang Pribadi ... 29 C. Jangka Waktu Pengembalian Kelebihan Pembayaran Pajak

Penghasilan Orang Pribadi ... 32 D. Pemberian Imbalan Bunga Keterlambatan Pengembalian

Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi ... 34

BAB IV : ANALISIS DAN EVALUASI

A. Prosedur Pengembalian Kelebihan Pembayaran Pajak

Penghasilan Orang Pribadi ... 37 B. Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi

dan Badan ... 42 C. Hambatan yang Dihadapi di dalam Proses Pengembalian

D. Kesiapan Petugas di dalam Menangani Prosedur Pengembalian Kelebihan Pembayaran Pajak Penghasilan

Orang Pribadi ... 45

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 46 B. Saran ... 46

DAFTAR PUSTAKA ... 48

DAFTAR TABEL

Tabel 4.1 Jumlah Wajib Pajak dan Kelebihan Pembayaran Pajak pada KPP

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia merupakan negara dengan jumlah penduduk yang sangat padat. Dimana setiap warga yang memenuhi syarat secara hukum, wajib membayar pajak baik secara lansung maupun tidak lansung. Apabila wajib pajak bersedia memenuhi kewajibannya untuk membayar pajak, tentunya akan semakin besar pula pemasukan negara dari sektor pajak. Untuk meningkatkan penerimaan pajak perlu kesadaran dan kepedulian dari masyarakat di bidang perpajakan. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan yang sebagaimana telah diubah terakhir kali Undang-Undang Nomor 16 Tahun 2009.

Saat ini telah diupayakan bermacam potensi untuk meningkatkan penerimaan negara,baik dalam negeri maupun dari luar negeri.Namun seiring dengan berkembangnyaanalisis para praktis ekonomi yang menyatakan bahwa mengandalkan pinjaman dari luar negeri merupakan salah satu sumber penerimaan negara yang akan menjadi bumerang di kemudian hari, potensi penerimaan pinjaman dari luar negeri akan semakin dikurangi.

Melalui pajak, pemerintah dapat mengatur keseimbangan kehidupan perekonomian dan pemanfaatan dana untuk membangun prasarana yang dibutuhkan masyarakat. Semakin besar penerimaan negara dalam pembayaran pajak, makin besar pula kemudahan dan pelayanan masyarakat yang mampu disediakan pemerintah secara langsung mewujudkan pengabdian, kewajiban, dan peran serta dalam pembangunan dan kehidupan bernegara.

Pajak Penghasilan sesuai dengan pasal 1 Undang-Undang Pajak Penghasilan No. 36 tahun 2008 adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima dalam tahun pajak. Oleh karena itu pajak penghasilan melekat pada subjeknya. Pajak penghasilan termasuk salah satu jenis pajak subjektif. Subjek pajak akan dikenai pajak apabila dia menerima atau memperoleh penghasilan. Dalam Undang-Undang Pajak Penghasilan,subjek pajak yang menerima atau memperoleh penghasilan disebut sebagai Wajib Pajak.

Saat ini negara Indonesia memakai sistem pemungutan pajak self assessment systemyang menggantikan official assessment system. Self Assessment bertujuan agar

Bahwa guna meningkatkan pelayanan kepada wajib pajak dan memberikan kepastianhukum dalam rangka penghitungan dan pengembalian kelebihan pembayaran pajak yang meliputi pajak penghasilan, perlu dilakukan penyempurnaan terhadap ketentuan yang mengatur mengenai prosedur pengembalian kelebihan pembayaran pajak.

Tidak semua wajib pajak mengetahui tentang prosedur pengembalian kelebihan pembayaran pajak yang benar, terkait dengan aspek formal dan materialnya. Dengan adanya tulisan ini wajib pajak dapat mengetahui bangaimana pengajuan kelebihan pembayaran pajak penghasilan di kembalikan. Apabila prosedur pengembalian atas kelebihan pembayaran pajak penghasilan sudah di kuasai, maka kondisi-kondisi yang memungkinkan merugikan wajib pajak bisa terhindari.

Berdasarkan uraian di atas, maka penulis mencoba meneliti dan membahas untuk mengangkatnya menjadi sebuah karya ilmiah yang berjudul : Prosedur Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan PKLM

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang dilaksanakan olehmahasiswa Program Studi Diploma III Administrasi Perpajakan diharapkan dapat dilaksanakan sesuai dengan tujuan Praktik Kerja Lapangan Mandiri, antara lain:

1.1 Untuk mengetahui prosedur pengembalian kelebihan pembayaran pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

1.2 Untuk mengetahui kendala dalam melaksanakan pengembalian kelebihan pembayaran pajak penghasilan orang pada Kantor Pelayanan Pajak Pratama Lubuk Pakam tersebut.

1.3 Untuk mengetahui kesiapan petugas pajak dalam menangani kendala pelaksanaan pengembalian kelebihan pembayaran pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak Pratama Lubuk Pakam. 2. Manfaat Praktik Kerja Lapangan Mandiri

2.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan. b. Belajar menyesuaikan diri dengan lingkungan kerja, sebab di dalam

lingkungankerja nantinya kita akan terdiri dari individu-individu yang berbeda baik dari usia, pendidikan, pengalaman, kedudukan, dan lain-lain dalam suatu perusahaan.

c. Untuk menguji dan mengukur kemampuan yang dimiliki mahasiswa dalam menghadapi dunia kerja sebenarnya

2.2 Bagi Kantor Pelayanan Pajak Pratama Lubuk Pakam

a. Sebagai sarana untuk mempererat kerjasama positif antara Kantor Pelayanan Pajak Pratama Lubuk Pakam dengan Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

b. Sebagai bahan masukan bagi pimpinan dan karyawan untuk meningkatkan sumber daya manusia melalui pembangunan di bidang pendidikan.

2.3 Bagi Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan IlmuPolitik Universitas Sumatera Utara.

a. Membuka interaksi antara ProgramStudi Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Lubuk Pakam dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri.

b. Meningkatkan kualitas sumber daya mahasiswa Program Studi Administrasi perpajakan Fakultas Ilmu Sosial dan Ilmu Politk Universitas Sumatera Utara

2.4 Bagi Masyarakat

1. Pengertian Umum Tentang Pajak

Berdasarkan Undang-Undang Nomor 36 Tahun 2008, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan (kontraprestasi) secara langsung dan digunakan untuk sebesar-besarnya kemakmuran rakyat.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang dikemukakan oleh:

1.1 Prof. DR. Rochmat Soemitro, S.H berpendapat bahwa:Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2008:2).

1.2 Dr. N. J. Feldmann berpendapat bahwa:Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum (Resmi, 2008:2).

Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Pasal 23 ayat (2) UUD 1945 menyebutkan bahwa. Segala jenis pajak untuk keperluan negara berdasarkan Undang-Undang. Dengan demikian tidak diperkenankan memungut pajak, kecuali dengan ketentuan Undang-Undang.

3. Dasar Hukum

3.1 Undang-Undang No.6 Tahun 1983 tentang ketentuan Umum dan TatacaraPerpajakan sebagaimana telah diubah terakhir dengan Undang-UndangNo.16 Tahun 2009.

3.2 Undang-Undang No.7 Tahun 1984 tentang pajak penghasilan (PPh)sebagaimana telah diubah terakhir dengan Undang-Undang No. 36 Tahun 2008.

3.3 Undang-Undang No.16 Pasal 11 dan 17 Tahun 2009 tentang prosedur pengembalian kelebihan pembayaran pajak pengahasilan orang pribadi baik yang menjalan usaha maupun pekerjaan bebas.

4. Fungsi Pajak

4.1 Fungsi Budgeteir

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

4.2 Fungsi Reguler (mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

5.1 Adil

Sesuai dengan tujuan hukum, yakni mencapai keadilan undang-undang dan pelaksanaan pemungutan yang adil. Adil dalam perundang-undangan pajak diantaranya mengenakan pajak secara umum dan merata serta disesuaikan dengan kemampuan wajib pajak.

5.2 Yuridis

Pajak diatur dalam UUD 1945 Pasal 23 A, hal ini memberikan jaminan hukum yang menyatakan keadilan baik bagi negara maupun warganya. 5.3 Ekonomis

Pemungutan pajak tidak boleh mengganggu kelancaran kegiatan produksi perdagangan sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

5.4 Finansial

Biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutan.

5.5 Sederhana

Sistempemungutanpajakyangsederhanaakanmemudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

a. Pajak langsung, yaitu pajak yang harus dipukul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Misalnya pajak penghasilan (PPh).

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain, misalnya Pajak Pertambahan Nilai (PPN).

6.2 Menurut sifatnya

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjektif, dalam arti memperhatikan keadaan diri wajib pajak, misalnya pajak penghasilan (PPh).

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan diri wajib pajak, misalnya Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM).

7. Asas pemungutan pajak

7.1 Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari dalam negeri maupun luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

7.2 Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber diwilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

8.1 Official assessment system, yaitu suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya jumlah pajak yang terhutang oleh wajib pajak.

8.2 Self assessment system, yaitu suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak dalam menentukan sendiri besarnya pajak yang terhutang.

8.3 With holding system, yaitu suatu sistem pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk memberikan besarnya pajak terutang oleh wajib pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi ruang lingkup dalam PKLM ini adalah

1. Prosedur Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi Pada Kantor pelayanan Pajak Pratama Lubuk Pakam.

2. Kendala pelaksanaan Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

3. Upaya yang ditempuh kantor pelayanan pajak pratama Lubuk Pakam untuk mengatasi kendala-kendala yang dihadapi dalam pelaksanaan Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi.

Untuk memperoleh dan mengumpulkan data serta informasi yang sesuai, maka metode yang digunakan adalah sebagai berikut:

1. Tahap Persiapan

Yaitu kegiatan yang harus dilakukan oleh mahasiswa sebelum melakukan Praktik Kerja Lapangan Mandiri ke objek lokasi yang meliputi kegiatan seperti: pengajuan judul, penentuan judul, menyusun proposal, seminar proposal, penentuan dosen pembimbing, diskusi dan konsultasi dengan dosen pembimbing, dan pengajuan surat izin ke lokasi Praktik Kerja Lapangan Mandri.

2. Studi Literatur

Yaitu kegiatan mencari data dan informasi dengan membaca landasan teori yang meliputi: buku-buku, undang-undang, dan bahan tertulis lainnya yang ada hubungannya dengan laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Yaitu melakukan pengamatan langsung pada objek penelitian untuk mengetahui prosedur pengembalian kelebihan pembayaran pajak penghasilan orang pribadi di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

4. Pengumpulan Data

Pada waktu pelaksanaan Praktik Kerja Lapangan Mandiri, penulis mengumpulkan data yang diperlukan untuk menyusun laporan akhir. Dalam pengumpulan data, penulis menggunakan data primer dan sekunder:

a. Data primer, merupakan data yang diperoleh dari wawancara dan observsi. b. Data sekunder, merupakan data yang diperoleh dari referensi ilmiah seperti

Analisa data yang digunakan adalah analisa kualitatif, yaitu menjelaskan dengan kata-kata secara sistematis sehingga permasalahan dalam penelitian ini terungkap secara objektif.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) Dalam melaksanakan pengumpulan data ada 3 metode yang digunakan, yaitu:

1. Wawancara

Yaitu kegiatan mengumpulkan data dengan melakukan wawancara dan mengajukan pertanyaan secara lisan kepada perseorangan untuk memperoleh data yang diperlukan.

2. Observasi

Pengumpulan data yang dilakukan oleh penulis dengan mengadakan pengamatan langsung ditempat Praktik Kerja Lapangan Mandiri sehubungan dengan objek studi yang akan dispesialisasikan oleh penulis.

3. Daftar Dokumentasi (Documentation)

Dengan cara mengumpulkan dokumen-dokumen yang berhubungan dengan mekanisme pendataan subjek pajak orang pribadi di Kantor Pelayanan Pajak Pratama Lubuk Pakam, dan data-data lain yang berhubungan dengan objek pembahasan.

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri, yaitu:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode praktik kerja lapangan mandiri, metode pengumpulan data dan sistematika penulisan laporan.

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini diuraikan mengenai sejarah singkat berdirinyaKantor Pelayanan Pajak Pratama Lubuk Pakam, visi dan misi Kantor Pelayanan Pajak Pratama Lubuk Pakam, Peta Wilayah dan Alamat Kantor Pelayanan Pajak Pratama Lubuk Pakam, struktur organisasi, uraian tugas dan fungsi dari seksi di Kantor Pajak Pajak Pratama Lubuk Pakam.

BAB III PEMBAHASAN

Pada bab ini diuraikan ketentuan umum tentang prosedur pengembalian kelebihan pembayaran pajak orang pribadi, Surat Ketetapan Pajak Lebih Bayar (SKPLB) pajak penghasilan orang pribadi, jangka waktu pengembalian kelebihan pembayaran pajak penghasilan orang pribadi, pemberian imbalan bunga keterlambatan pengembalian kelebihan pembayaran pajak penghasilan orang pribadi.

Pada bab ini penulis menganalisa data yang sudah dikumpulkan tentang prosedur pengembalian kelebihan pembayaran pajak penghasilan orang pribadi, kelebihan pembayaran pajak penghasilan orang pribadi dan badan lebih bayar, hambatan yang dihadapi didalam proses pengembalian

kelebihan pembayaran pajak penghasilan orang pribadi, kesiapan petugas didalam menangani prosedur pengembalian kelebihan pembayaran pajak penghasilan orang pribadi.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian-uraian pada bab-bab sebelumnya.

GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Lubuk Pakam

mengadministrasikan 300 Wajib Badan terbesar di seluruh Indonesia sebagai Pilot Project. Karena program modernisasi yang diterapkan pada Kantor Pelayanan Pajak

Wajib Pajak (KPPWP) besar dianggap cukup berhasil, maka konsep yang kurang lebih sama dicoba untuk diterapkan pada KPP lain secara bertahap, dimana sampai akhir Tahun 2007, 22 Kanwil dan 202 KPP (3 KPP WP besar, 28 KPP Madya, dan 171 KPP Pratama) telah berhasil dimodernisasi. Pada akhir Tahun 2006, struktur organisasi KPP Direktorat Jendral Pajak disempurnakan bersamaan dengan penerapan administrasi modern. Pada Tahun 2008, seluruh kantor diluar Jawa dan Bali akan dimodernsasi dengan dibentuknya 128 KPP Pratama untuk menggantikan seluruh Kantor Pajak yang ada di daerah tersebut. Perbedaan utama antara KPP Pratama dengan KPP Wajib Pajak Besar maupun Madya antara lain dengan adanya seksi Ekstesnsifikasi pada KPP Pratama, sehingga dapat dikatan pula KPP Pratama merupakan ujung tombak bagi Direktorat Jendral Pajak untuk menambah rasio perpajakan di Indonesia.

Pada KPP Pratama terdapat Account Representative (AR) yang memiliki tugas antara lain memantau keadaan Wajib Pajak dan penghubung wajib pajak untuk berkonsultasi. Keberadaan AR di setiap KPP Pratama merupakan bentuk peningkatan pelayanan wajib pajak. Dengan perubahan struktur organisasi baru, maka wajib pajak akan dilayani oleh AR yang telah ditunjuk sehingga akan terjalin saling keterbukaan. Pembentukan KPP Pratama merupakan bagian program reformasi birokrasi perpajakan yang sifatnya komprehensif dan telah berjalan sejak tahun 2002 ditandai dengan terbentuknya Kantor Wilayah (Kanwil) dengan Kantor Pelayanan Pajak Wajib Pajak Besar. Terbentuknya KPP Pratama ini secara otomatis Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB) dan Kantor Pemeriksaan dan Penyidikan (Karipka) tidak ada lagi. Langkah ini diambil sebagai bagian dari usaha meningkatkan pelayanan kepada Wajib Pajak untuk memberikan pelayanan yang lebih baik dan personal dalam pelaksaan good governance.

B. Visi dan Misi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam 1. Visi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan yang modern yang efektif,efisien dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

3. Penjelasan Visi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam Sebagaimana kebijakan yang telah dicanangkan oleh Kantor Pusat Direktorat Jendral Pajak, visi Kantor Pelayanan Pajak Lubuk Pakam adalah “Menjadi Model Pelayanan Masyarakat yang Dipercaya dan

Dibanggakan Masyarakat”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama Lubuk Pakam untuk menjadi Public Service yang berstandar tinggi baik dari sisi kualitas aparat maupun manajemennya sehingga eksistensi dan kinerjanya mampu memenuhi harapan masyarakat sebagai institusi yang memiliki citra baik dan bersih.

4. Penjelasan Misi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam Misi Direktorat Jendral Pajak menjadi 4 aspek, yaitu:

a. Misi Fiskal, yaitu menghimpun penerimaan dalam Negeri dai sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

b. Misi Ekonomi, yaitu mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan yang meminimalkan disitorsi.

c. Misi Politik, yaitu mendukung proses demokratis bangsa.

Misi tersebut sebagai salah satu pernyataan tujuan keberadaan (eksistensi). Tugas, fungsi, peranan, dan tanggung jawab Direktorat Jendral Pajak maupun Kantor Pelayanan Pajak Pratama Lubuk Pakam sebagaimana diamanatkan dalam Undang-Undang dan Peraturan serta Kebijakan Pemerintah dengan dijiwai prinsip dan nilai-nilai strategis organisasi di berbagai bidang.

[image:28.612.265.409.298.457.2]C. Peta Wilayah dan Alamat Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Gambar 1.1 Peta Wilayah Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Dari Gambar 1.1 di atas tentang peta wilayah Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam, Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam mencakup 18 kecamatan yang terdiri dari:

5. Kecamatan Batang Kuis 6. Kecamatan Tanjung Morawa 7. Kecamatan Lubuk Pakam 8. Kecamatan Delitua 9. Kecamatan Pancur Batu 10. Kecamatan Namorambe 11. Kecamatan Kutalimbaru 12. Kecamatan Biru-biru 13. Kecamatan STM Hilir 14. Kecamatan STM Hulu 15. Kecamatan Galang 16. Kecamatan Sibolangit 17. Kecamatan Bangun Purba 18. Kecamatan Gunung Meriah

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam dikepalai oleh Kepala Kantor yang terdiri atas sub bagian Tata Usaha dan beberapa seksi yang dipimpin oleh Kepala Seksi. Agar lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam, maka penulis akan menggambar kedudukan, tugas, fungsi, dan struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

D. Struktur Organisasi, Uraian Tugas dan Fungsi dari Seksi di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Struktur organisasi adalah bagan yang menggambarkan secara sistematis mengenai penetapan tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan efektif untuk mencapai tujuan secara maksimal.

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam dipimpin oleh seorang kepala kantor dan terdiri dari sebelas seksi yaitu:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Penagihan

7. Seksi Pemeriksaan dan Kepatuhan Internal

8. Seksi Pengawasan dan Konsultasi I (WASKON I) 9. Seksi Pengawasan dan Konsultasi II (WASKON II) 10. Seksi Pengawasan dan Konsultasi III (WASKON III) 11. Seksi Pengawasan dan Konsultasi IV (WASKON IV ) 1. Kepala KPP (Kepala Kantor)

Kepala kantor mempunyai tugas dan fungsi sebagai berikut :

a. Mengkoordinasi penyusunan rencana kerja kantor sebagai bahan penyusunan rencana strategi kantor wilayah

b. Mengkoordinasi penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi, keuangan, dan realsisasi penerimaan tahun lalu.

c. Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai arahan kepala kantor wilayah.

d. Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasi pembuatan risalah perincian dasar pengenaan pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil penghitungan ketetapan pajak.

g. Mengkoordinasi penyusunan monografi perpajakan.

Perhutanan, dan Perikanan (P3) untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

2. Sub Bagian Umum Tugas dan fungsi:

a. Melakukan urusan tata usaha b. Melakukan uruasan kepegawaian c. Melakukan urusan keuangan

d. Melakukan urusan dan perlengkapan rumah tangga 3. Seksi Pengolahan Data dan Informasi

Tugas dan fungsi:

a. Pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan b. Perekaman dokumen perpajakan

c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN 1107,1107A dan 1107B e. Merekam PPh Pasal 21

f. Merekam PPh Pasal 23/26 g. Merekam PPh Final Pasal 4 ayat

h. Melakukan urusan tata usaha penerimaan perpajakan i. Memberikan pelayanan dukungan teknis komputer j. Pemantauan aplikasi e-SPT dan e-Filing

k. Pelaksanaan i-SISMIOP dan SIG, l. Penyiapan laporan kinerja. 4. Seksi Pelayanan

a. Melakukan penetapan dan penerbitan produk hukum perpajakan b. Pengadministrasian dokumen dan berkas perpajakan

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya

d. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya

e. Melakukan Penyuluhan Perpajakan

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak

g. Melakukan urusan kearsipan Wajib Pajak h. Melakukan Kerjasama Perpajakan. 5. Seksi Penagihan

Tugas dan Fungsi :

a. Bimbingan teknis pemeriksaan dan penagihan pajak b. Bimbingan administrasi pemeriksaan dan penagihan pajak

c. Pemantauan pelaksanaan teknis pemeriksaan dan penagihan pajak d. Bantuan pelaksanaan penagihan.

6. Seksi Ekstensifikasi Perpajakan Tugas dan Fungsi :

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi

7. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional terbagi atas: a. Pejabat fungsional pemeriksaan

b. Pejabat fungsional penilai yang bertanggung jawab secara langsung kepada kepala Kantor Pelayanan Pajak (KPP)

Dalam melaksanakan pekerjaannya, pejabat fungsional pemeriksa berkoordinasi dengan seksi pemeriksaan sedangkan pejabat fungsional penilai berkoordinasi dengan seksi ekstensifikasi.

8. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas melakukan bimbingan teknis dan administrasi pemeriksaan, pemantauan pelaksanaan kebijakan teknis pemeriksaan, dan penelaahan hasil pelaksanaan pekerjaan pejabat fungsional pemeriksa pajak, pemantauan pengendalian internal, pengelolaan resiko, kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil pengawasan, serta penyiapan bahan rekomendasi perbaikan proses bisnis. 9. Seksi Pengawasan dan Konsultasi

Tugas dan Fungsi:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak

d. Menganalisis kinerja wajib pajak

e. Memberikan konsultasi kepada wajib pajak tentang ketenuan peraturan perundang-undangan perpajakan

f. Memberikan usulan pembentukan ketetapan pajak g. Melakukan evaluasi hasil banding

BAB III

GAMBARAN DATA TENTANG PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

A. Ketentuan Umum Tentang Prosedur Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi

1. Dasar Hukum Pengembalian Kelebihan Pembayaran Pajak (restitusi)

Yang menjadi dasar hukum pengembalian kelebihan pembayaran pajak adalah : a) Undang-undang No. 16 tahun 2009 pasal 11 ayat 1 yang berbunyi:

“atas permohonan wajib pajak, kelebihan pembayaran pajak sebagaimana dimaksud dalam pasal 17, pasal 17B, pasal 17C, atau pasal 17D dikembalikan, dengan ketentuan bahwa apabila ternyata wajib pajak mempunyai utang pajak, langsung diperhitungkan untuk melunasi terlebih dahulu utang pajak tersebut”.

b) Peraturan Menteri Keuangan Nomor 10 /PMK.03/2013 tanggal 2 Januari 2013 tentang Tata Cara Pengembalian Kelebihan Pembayaran

Pajak yang seharusnya tidak terutang.

c) Peraturan Menteri Keuangan Nomor 146/PMK.03/2012 tanggal 10 September 2012 tentang Tata Cara Verifikasi.

Surat Edaran Direktur Jenderal Pajak Nomor SE-46/PJ/2012 tanggal 01 November 2012 tentang Kebijakan Pelaksanaan Verifikasi.

2. Sebab diterbitkan Surat Ketetapan Pajak Lebih Bayar a. SKPLB diterbitkan tanpa ada permohonan dari WP

Surat Ketetapan Pajak Lebih Bayar diatur dalam Pasal 17 Undang-undang KUP No. 16 tahun 2009

Menurut pasal 17 Surat ketetapan pajak lebih bayar diterbitkan untuk: 1) Pajak Penghasilan apabila jumlah kredit pajak lebih besar dari pada

jumlah pajak yang terutang.

2) Pajak Pertambahan Nilai apabila jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang. Jika terdapat pajak yang dipungut oleh pemungut pajak pertambahan nilai. Jumlah pajak yang terutang dihitung dengan cara jumlah pajak keluaran dikurangi dengan pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut.

3) Pajak Penjualan atas Barang Mewah apabila jumlah pajak yang dibayar lebih besar daripada pajak yang terutang.

Surat ketetapan pajak tersebut diterbitkan setelah dilakukan pemeriksaan atas surat pemberitahuan yang disampaikan wajib pajak yang menyatakan kurang bayar, nihil, atau lebih bayar yang tidak disertai dengan permohonan pengembalian kelebihan pembayaran pajak.

dan menghendaki pengembalian kelebihan pembayaran pajak, wajib mengajukan permohonan tertulis sebagaimana diatur dalam KUP No. 16 tahun 2009 dalam Pasal 11 ayat (2).

b. SKPLB diterbitkan karena ada permohonan Wajib Pajak

Berdasarkan permohonan Wajib Pajak, Direktur Jenderal Pajak, setelah meneliti kebenaran pembayaran pajak, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila terdapat pembayaran pajak yang seharusnya tidak terutang, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

c. SKPLB diterbitkan karena ada data baru

Surat Ketetapan Pajak Lebih Bayar masih dapat diterbitkan lagi apabila berdasarkan hasil pemeriksaan dan/atau data baru ternyata pajak yang lebih dibayar jumlahnya lebih besar daripada kelebihan pembayaran pajak yang telah ditetapkan.

Direktorat Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak, selain permohonan pengembalian kelebihan pembayaran pajak dari wajib pajak kriteria tertentu dan wajib pajak persyaratan tertentu, harus menerbitkan surat ketetapan pajak paling lama 12 bulan sejak surat permohonan diterima secara lengkap, kecuali untuk kegiatan tertentu ditetapkan lain dengan keputusan Direktorat Jendral Pajak.

Apabila setelah melampaui jangka waktunya, Direktorat Jendral Pajak tidak memberi suatu keputusan, permohonan pengembalian kelebihan pembayaran pajak dianggap dikabulkan dan Surat Ketetapan Pajak Lebih Bayar harus diterbitkan paling lama 1 bulan setelah jangka waktu tersebut berakhir. Dan apabila surat ketetapan

pajak lebih bayar terlambat diterbitkan dari waktu yang telah ditetapkan, maka kepada wajib pajak diberikan imbalan bunga sebesar 2% (dua persen) per bulan

dihitung sejak berakhirnya jangka waktu sampai dengan saat diterbitkan Surat Ketetapan Pajak Lebih Bayar.

terhadap wajib pajak yang telah memperoleh pengembalian pendahuluan kelebihan pembayaran pajak. Apabila berdasarkan hasil pemeriksaan, Direktorat Jenderal Pajak dapat menerbitkan surat ketetapan pajak kurang bayar ditambah dengan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pembayaran pajak.

Adapun yang dimaksud dengan kriteria tertentu adalah:

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 tahun berturut-turut.

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 tahun terakhir.

secara lengkap untuk Pajak Pertambahan Nilai.

Wajib pajak yang memenuhi persyaratan tertentu yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak adalah:

1. Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas.

2. Wajib pajak orang pribadi yang menjalankan usaha bebas atau pekerjaan bebas dengan jumlah peredaran usaha dan jumlah lebih bayar sampai dengan jumlah tertentu.

3. Wajib pajak orang pribadi yang menjalankan usaha bebas atau pekerjaan bebas dengan jumlah peredaran usaha dan jumlah lebih bayar sampai dengan jumlah tertentu.

4. Wajib pajak badan dengan jumlah peredaran usaha dan jumlah lebih bayar sampai dengan jumlah tertentu

5. Pengusaha kena pajak yang menyampaikan Surat Pemberitahuan Masa pajak Pertambahan Nilai dengan jumlah penyerahan dan jumlah lebih bayar sampai dengan jumlah tertentu.

Apabila Direktoret Jenderal Pajak terlambat mengembalikan kelebihan

pembayaran yang semestinya dilakukan, maka WP berhak menerima bunga 2% per bulan maksimum 24 bulan.

melakukan permohonan pengembalian kelebihan pembayaran pajak melalui 2 cara yaitu :

1. Dengan melalui Surat Pemberitahuan (SPT) 2. Membuat Surat Permohonan kepada kepala KPP.

C. Jangka Waktu Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi

Kelebihan pembayaran pajak setelah diperhitungkan dengan utang pajak dikembalikan kepada wajib pajak dalam jangka waktu 1 bulan:

1. Untuk Surat Ketetapan Pajak Lebih Bayar, dihitung sejak tanggal diterimanya permohonan tertulis dalam hal pengembalian kelebihan pembayaran pajak.

2. Untuk Surat Ketetapan Pajak Lebih Bayar, dihitung sejak tanggal penerbitan.

3. Untuk Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, dihitung sejak tanggal penerbitan

imbalan bunga, dihitung sejak tanggal penerbitan.

5. Untuk putusan banding dihitung sejak diterimanya putusan banding oleh kantor Direktorat Jenderal Pajak yang berwenang melaksanakan putusan pengadilan, atau

6. Untuk putusan peninjauan kembali dihitung sejak diterimanya putusan peninjauan kembali oleh kantor Direktorat Jenderal Pajak yang berwenang melaksanakan putusan pengadilan sampai dengan saat diterbitkan Surat Keputusan Pengembalaian Kelebihan Pembayaran Pajak.

D. Pemberian Imbalan BungaKeterlambatan Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi

Bunga atas keterlambatan pengembalian kelebihan pembayaran pajak tata cara perhitungan dan pemberian imbalan bunga ditetapkan dengan peraturan menteri keuangan nomor 195/PMK.03/2007.

Imbalan bunga diberikan kepada wajib pajak dalam hal terdapat:

1. Diberikan imbalan bunga sebesar 2% (dua persen) perbulan atas keterlambatan pengembalian kelebihan pembayaran pajak dilakukan setelah jangka waktu satu bulan sejak diterimanya permohonan atau diterbitkannya SKPLB sampai dengan saat dilakukan pengembalian. kelebihan (pasal 11 ayat 3 Undang-Undang No. 16 tahun 2009).

Imbalan bunga diberikan kepada wajib pajak sebagaimana dimaksud diatas adalah sebesar 2% (dua persen) per bulan dari jumlah kelebihan pembayaran pajak dihitung sejak:

a. Batas waktu penerbitan SPMKP sampai dengan tanggal penerbitan SPMKP

b. Batas waktu penerbitan SPMIB sampai dengan diterbitkannya SPMIB.

2. Diberikan imbalan bunga sebesar 2% (dua persen) perbulan karena SKPLB

diterbitkan setelah jangka waktu selambat-lambatnya satu bulan setelah 12 bulan sejak permohonan diterima (pasal 17B ayat 3 Undang-Undang No. 16

tahun 2009).

Imbalan bunga yang diberikan kepada wajib pajak sebesar 2% (dua persen) perbulan dari jumlah kelebihan pembayaran pajak, dihitung sejak:

a. Jangka waktu 12 bulan berakhir untuk SKPLB

c. Jangka waktu 1 bulan berakhir untuk Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pembayaran Pajak (SKPPKP) pajak pertambahan nilai. Sampai dengan tanggal penerbitan Surat Ketetapan Pajak Lebih Bayar (SKPLB) atau Surat Keputusan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak (SKPPKP).

3. Diberikan imbalan bunga sebesar 2% (dua persen) perbulan dari jumlah kelebihan pembayaran pajak, untuk paling lama 24 bulan, dihitung sejak berakhirnya jangka waktu 12 bulan setelah diterimanya secara lengkap surat permohonan pengembalian kelebihan pembayaran pajak sampai dengan saat diterbitkannya SKPLB (pasal 17B ayat 4 Undang-Undang No. 16 tahun 2009).

Catatan :

Bagian dari bulan dihitung penuh 1 bulan.

Besarnya bunga yang diberikan, dihitung dengan rumus:

2% x Masa Bunga x Dasar Bunga

Keterangan:

1. 2% adalah tingkat bunga

2. Masa bunga dihitung sejak lewat jangka waktu satu bulan dari tanggal diterbitkannya SPMKP.

Contoh kasus:

PT TON telah menyampaikan SPT Tahunan PPh OP tahun 2012 pada tanggal 31 Maret 2014 yang menyatakan lebih bayar sebesar Rp 25.000.000,00. Setelah diadakan pemeriksaan menghasilkan lebih bayar sebesar Rp 20.000.000,00.

SKPLB terbit tanggal 10 Oktober 2014 dan SPMKP diterbitkan pada tanggal 17 Desember 2014 yang seharusnya terbit paling lambat tanggal 9 November 2014.

Perhitungan imbalan bunga adalah sebagai berikut:

- Dasar penghitungan imbalan bunga sebesar Rp 20.000.000,00.

- Jumlah bulan dihitung sejak tanggal 10 November 2014 sampai dengan tanggal 17 Desember 2014 adalah 2 (dua) bulan.

BAB IV

ANALISIS DAN EVALUASI

A. Prosedur Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi

Apabila setelah diadakan perhitungan jumlah pajak yang sebenarnya terutang dengan jumlah kredit pajak menunjukkan jumlah selisih lebih yaitu jumlah kredit pajak lebih besar dari pada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang, wajib pajak berhak untuk meminta kembali kelebihan pembayaran pajak tersebut, dengan catatan wajib pajak tersebut tidak mempunyai utang pajak.

Bila wajib pajak masih mempunyai utang pajak yang meliputi semua jenis pajak baik dipusat maupun cabang-cabangnya, kelebihan pembayaran tersebut harus diperhitungkan lebih dahulu dengan utang pajak tersebut dan juga masih terdapat sisa lebih dikembalikan kepada wajib pajak.

1. Prosedur Pengembalian Kelebihan Pembayaran Pajak tersebut adalah:

a. Wajib pajak menyampaikan permohonan pengembalian pembayaran pajak Wajib pajak mengajukan permohonan pengembalian kelebihan pembayaran pajak ke KPP Pratama Lubuk Pakam melalui TPT.

Petugas TPT menerima surat permohonan kemudian meneliti kelengkapan persyaratan sesuai dengan ketentuan. Apabila surat permohonan beserta persyaratannya belum lengkap, dimohon kepada wajib pajak untuk melengkapinya. Apabila surat permohonan beserta persyaratannya sudah lengkap, petugas TPT akan mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS akan diserahkan kepada wajib pajak sedangkan LPAD akan digabungkan dengan surat permohonan beserta kelengkapannya.

Petugas TPT kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan permohonan beserta kelengkapannya ke account Representative. Jangka waktu penyelesaian paling lama 1 (satu) hari kerja sejak surat diterima.

c. Account Representative akan memproses pengembalian kelebihan pembayaran pajak

Account Representative akan memproses pengembalian kelebihan pembayaran

pajak apabila terdapat pajak lebih bayar sebagaimana tercantum dalam SKPLB

d. Penyelesaian surat konfirmasi tunggakan pajak di seksi penagihan atau KPP terkait

Kepala seksi penagihan menerima surat permintan konfirmasi data tunggakan pajak baik dari unit lain yang telah didisposisikan kepada kepala kantor maupun dari seksi terkait kemudian menugaskan pelaksana wajib pajak untuk melengkapinya. Apabila surat permohonan beserta persyaratannya sudah lengkap, petugas TPT akan mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS akan diserahkan kepada wajib pajak sedangkan LPAD akan digabungkan dengan surat permohonan beserta kelengkapannya.

Petugas TPT kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan permohonan beserta kelengkapannya ke account Representative. Jangka waktu penyelesaian paling lama 1 (satu) hari kerja sejak surat diterima.

e. Account Representative akan memproses pengembalian kelebihan pembayaran

pajak

Account Representative akan memproses pengembalian kelebihan pembayaran

pajak apabila terdapat pajak lebih bayar sebagaimana tercantum dalam SKPLB.

lain. Account representative meminta informasi utang pajak ke KPP lokasi wajib pajak terdaftar dengan membuat juga surat pengantar.

f. Penyelesaian surat konfirmasi tunggakan pajak di seksi penagihan atau KPP terkait

Kepala seksi penagihan menerima surat permintan konfirmasi data tunggakan pajak baik dari unit lain yang telah didisposisikan kepada kepala kantor maupun dari seksi terkait kemudian menugaskan pelaksana seksi penagihan untuk meneliti dan membuat surat jawaban data tunggakan dan surat pengantar. Setelah Pelaksana Seksi Penagihan meneliti data tunggakan pajak Wajib Pajak, apakah telah sesuai atau belum, kemudian membuat Konsep Surat Jawaban dan Surat Pengantar untuk Unit Lain. jangka waktu penyelesaian dilakukan selama 2 hari kerja. Seksi penagihan atau KPP terkait meneruskan jawaban konfirmasi utang pajak kepada Account representative.

g. Account Representive kemudian meneliti surat jawaban dan data tungakan

pajak yang diterima, baik dari seksi penagihan atau KPP lain. Apabila terdapat tunggakan pajak, proses dilanjutkan dengan pemindahbukuan. Jika masih terdapat kelebihan pembayaran pajak yang masih tersisa, proses dilanjutkan dengan melengkapi data Nothit SKPKPP, SKPKPP dan SPMKP. Data kemudian diproses melalui case management. Account representativekemudian mencetak dan memaraf Nothit SKPKPP, kemudian

seksi pengawasan dan konsultasi meneliti, memaraf Nothit SKPKPP, memberikan persetujuan (approve) pada sistem atas penerbitan SKPKPP dan SPMKP dan menyampaikan Nothit SKPKPP kepada kepala kantor pelayanan pajak. Kepala kantor pelayanan pajak memaraf Nothit SKPKPP dan memberikan persetujuan (approve) pada sistem atas penerbitan SKPKPP dan SPMKP. Kepala seksi pelayanan menerima Nothit SKPKPP dan menugaskan pelaksana seksi pelayanan untuk mencetak dokumen persetujuan.

h. Pencetakan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP) dan Surat Perintah Membayar Kelebihan Pajak (SPMKP). Jika setelah dilakukan perhitungan dengan utang pajak yang lain dan apabila masih terdapat sisa kelebihan pembayaran pajak, maka kelebihan tersebut akan dikembalikan dengan menerbitkan Surat Keputusan Pengenbalian Kelebihan Pembayaran Pajak (SKPKPP) per jenis pajak dan per masa pajak atau tahun pajak. Atas dasar SKPKPP, kepala KPP atas nama menteri keuangan menerbitkan SPMKP per jenis pajak, dan per masa pajak atau tahun pajak. dalam jangka waktu satu bulan sejak permohonan diterima atau diterbitkanya SKPLB. SKPKPP dan SPMKP di cetak oleh pelaksana seksi pelayanan.

SPMKP dibuat dalam rangkap 4 dengan peruntukan sebagai berikut:

- Lembar ke-3 untuk wajib pajak yang bersangkutan; dan - Lembar ke-4 untuk KPP yang menerbitkan SPMKP

B. Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi dan Badan

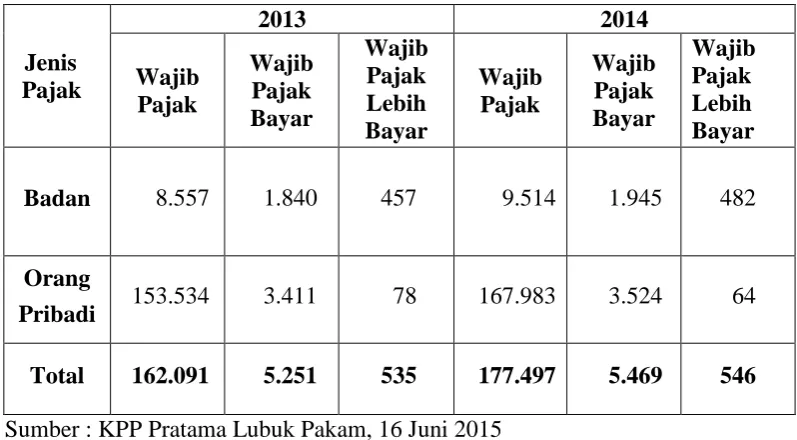

Table 4.1

Jumlah wajib pajak dan kelebihan pembayaran pajak pada KPP Pratama Lubuk Pakam

Jenis Pajak

2013 2014

Wajib Pajak Wajib Pajak Bayar Wajib Pajak Lebih Bayar Wajib Pajak Wajib Pajak Bayar Wajib Pajak Lebih Bayar

Badan 8.557 1.840 457 9.514 1.945 482

Orang

Pribadi 153.534 3.411 78 167.983 3.524 64 Total 162.091 5.251 535 177.497 5.469 546 Sumber : KPP Pratama Lubuk Pakam, 16 Juni 2015

[image:53.612.129.528.240.460.2]sebanyak 11 wajib pajak. Dapat di lihat bahwa kesadaran wajib dalam melaksanakan kewajiban perpajakannya untuk melaporkan diri semakin bertambah dari tahun ke tahun. Dan diharapkan semakin meningkat di tahun-tahun berikutnya.

C. Hambatan yang Dihadapi Didalam Proses Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi

Dalam melaksanakan tugas terkadang petugas yang menangani pengembalian kelebihan pembayaran pajak mengalami beberapa hambatan dan masalah. Masalah yang biasanya dijumpai dalam melaksanakan tugas prosedur pengembalian kelebihan pembayaran pajak antara lain:

1. Adanya data yang tidak lengkap yang disampaikan oleh wajib pajak

Dalam proses administrasi dalam pengembalian kelebihan pembayaran pajak pemohon harus melengkapi seluruh dokumen-dokumen yang di perlukan, namun semua itu banyak wajib pajak yang tidak melengkapi dokumen tersebut, sehingga proses pengembalian kelebihan pembayaran pajak akan terkendala.

2. Kesalahan mengetik Surat Perintah Membayar Pajak (SPMKP)

hal ini SPMKP tidak boleh dicoret atau di tip-ex atau SPMKP sobek/cacat, maka akan mengakibatkan penolakan Bank untuk membayar kelebihan pembayaran pajak tersebut.

3. Surat Perintah Membayar Pajak (SPMKP) rusak atau hilang ditangan wajib pajak Hilangnya SPMKP dapat terjadi karena kecerobohan wajib pajak, dimana hal ini akan menyebabkan SPMKP jatuh ke tangan orang yang tidak berhak dan menyalah gunakannya. Akibatnya pihak Negara dapat dirugikan jika tidak diatasi dengan segera. Oleh karena itu apabila SPMKP hilang maka wajib pajak harus segera melaporkan kepolisian setempat untuk meminta surat keterangan hilang. Kemudian wajib pajak melaporkannya kepada KPP yang bersangkutan tentang hilangnya SPMKP tersebut.

Atas laporan wajib pajak dengan segera akan memberikan pemberitahuan secara tertulis kepada KPPN agar tidak diterbitkan SP2D serta konfirmasi apakah atas SPMKP hilang tersebut telah diterbitkan SP2D.

D. Kesiapan Petugas Didalam Menangani Prosedur Pengembalian Kelebihan Pembayaran Pajak Pengahasilan Orang Pribadi

sampai setiap tahunnya. Karena dari SPT inilah diketahui ada atau tidaknya lebih bayar tersebut. Untuk mengetahui lebih bayar tersebut secara benar maka akan diadakan pemeriksaan yang benar-benar teliti benar atau tidaknya hasil dari SPT yang disampaikan oleh wajib pajak pada tahun tersebut. Disinilah letak sumber daya petugas pajak karena untuk memeriksa apakah SPT yang menyatakan lebih bayar tersebut benar adanya maka diadakan berbagai pemeriksaan terhadap wajib pajak, petugas harus benar-benar menguasai undang-undang perpajakan, tentang hukum pajak, auditing, pembukuan yang mendukung agar pemeriksaan tersebut dapat berjalan lancar. karena apabila petugas tersebut terlambat memeriksa dalam jangka wakut 12 bulan setelah dilaporkannya SPT yang terdapat lebih bayar maka pihak yang dirugikan dalam hal ini adalah Negara, karena dalam jangka waktu 12 bulan tidak diterbitkan surat ketetapan lebih bayar dikabulkan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian pada bab sebelumnya penulis dapat mengambil kesimpulan sebagai berikut:

1. Timbulnya pengembalian kelebihan pembayaran pajak dikarenakan jumlah kredit pajak lebih besar dari pada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang, wajib pajak berhak untuk meminta kembali kelebihan pembayaran pajak tersebut, dengan catatan wajib pajak tersebut tidak mempunyai utang pajak.

2. Apabila Kantor Pelayanan Pajak (KPP) terlambat mengeluarkan Surat Perintah Membayar Pajak (SPMKP) dalam jangka waktu yang telah ditentukan maka KPP akan memberikan imbalan bunga kepada wajib pajak sebesar 2% perbulan dari jumlah kelebihan pajak yang dikembalikan.

B. Saran

Melalui kesempatan ini pula penulis memberikan beberapa saran yang dapat menjadi bahan masukan bagi pembaca sebagai berikut:

1. Terhadap pengembalian kelebihan pembayaran pajak agar dilaksanakan sesuai dengan jangka waktu yang sudah ditetapkan agar tidak terjadinya keterlambatan dalam pengembalian kelebihan pembayaran pajak.

2. Untuk meningkatkan kesadaran bagi wajib pajak untuk menjaga Surat Perintah Membayar Pajak (SPMKP) yang telah diterimanya agar tidak rusak atau hilang perlu diberikan sanksi.

DAFTAR PUSTAKA

Mardiasmo, 2008. Perpajakan Edisi Revisi. Yogyakarta: Andi

Resmi, Siti, 2008.Perpajakan:Teori dan Kasus, Jakarta: Salemba Empat

Setiawan Agus dan Musti Basri, 2006. Perpajakan Umum. Jakarta: Rajawali Pers Suandy Early, 2014. Hukum Pajak. Jakarta : Selemba Empat

Republik Indonesia, Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan UmumdanTataCaraPerpajakan sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2009

---, Undang-Undang Nomor7Tahun1984tentangPajak Penghasilan (PPh)sebagaimana telah diubah terakhir dengan Undang-Undang No. 36 Tahun 2008

---, Peraturan Menteri Keuangan Nomor 10 /PMK.03/2013 tanggal 02 Januari 2013 tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak yang seharusnya tidak terutang.

---, Peraturan Menteri Keuangan Nomor 146/PMK.03/2012 tanggal 10 September 2012 tentang Tata Cara Verifikasi.