UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS PENGELUARAN KAS PADA INSPEKTORAT KABUPATEN DELI SERDANG

TUGAS AKHIR

Diajukan Oleh:

CHAIRUNNISYA RACHMA 112101073

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : CHAIRUNNISYA RACHMA

NIM : 112101073

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS PENGELUARAN KAS PADA

INSPEKTORAT KABUPATEN DELI SERDANG

Tanggal :……….2014 DOSEN PEMBIMBING

NIP: 197702142008122001 Fivi Rahmatus Sofiyah, SE, M.Si

Tanggal :……….2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

NIP: 197411232000122001 Dr. Yeni Absah, SE, M.Si.

Tanggal:……….2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP: 195604071980021001

Alhamdulillah penulis memanjatkan puji dan syukur atas kehadirat

Allah SWT yang telah memberikan Rahmat dan Hidayah-Nya untuk

menyelesaikan Tugas Akhir yang berjudul “ ANALISIS PENGELUARAN

KAS PADA INSPEKTORAT KABUPATEN DELI SERDANG ” ini dengan

baik, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program

Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Teristimewa penulis mengucapkan terima kasih kepada kedua orang

tua, ayahanda AHMADI.S dan ibunda ASNI.T yang selalu membimbing,

memberikan do’a dan semangat yang tidak putus. Namun berkat bantuan dan

dorongan dari berbagai pihak maka Tugas Akhir ini dapat terselesaikan. Pada

kesempatan ini penulis berterima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris

Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

4. Ibu Fivi Rahmatus Sofiyah, SE, M.Si selaku dosen pembimbing yang

sudah meluangkan waktu dan tenaga untuk membimbing penyelesaian

menyelesaikan Tugas Akhir ini.

6. Ibu Erna Roslina, Bapak Rahmansyah S.Sos, Bapak Ruslan, SH yang telah

memberikan kesempatan penulis untuk magang di Dinas Pendidikan

Provinsi Sumatera Utara.

7. Bapak/ ibu dosen Fakultas Ekonomi USU yang telah memberikan

perkuliahan sehingga penulis dapat menyelesaikan perkuliahan.

8. Teristimewa juga untuk saudara-saudara tercinta saya, Adik saya

Achmad Ichsan Sani dan Muhammad Irham Ananta dan Teja Prayogi,

Teman-teman seperjuangan saya saat magang Dian, Dina, Ayu, Ojak

dan Vina serta seluruh teman-teman D-III Keuangan Grup B.

Penulis menyadari bahwa penyajian tugas akhir ini masih banyak

terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang

bersifat membangun dari pembaca demi perbaikan dimasa yang akan datang.

Medan, Juni 2014

112101073

KATA PENGANTAR ... i

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas ... 5

B.3 Penggunaan Pengeluaran Kas ... 37

C. Analisis Pengeluaran Kas Pada Inspektorat Kabupaten Deli Serdang ... 52

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 56

B. Saran ... 57

Halaman Tabel 2.1 Tujuan dan Sasaran Strategis ... 10

Tabel 3.1 Belanja Tidak Langsung

Inspektorat Kabupaten Deli Serdang ... 37

Tabel 3.2 Belanja Langsung

Inspektorat Kabupaten Deli Serdang ... 38

Tabel 3.3 Laporan Pertanggung Jawaban Belanja-Fungsional

Tahun 2012 Inspektorat Kabupaten Deli Serdang ... 39

Tabel 3.4 Laporan Pertanggung Jawaban Belanja-Fungsional

Tahun 2013 Inspektorat Kabupaten Deli Serdang ... 46

Tabel 3.5 Sumber Kas Tahun 2012 ... 52

Halaman Gambar 2.1 Lambang Inspektorat Kabupaten Deli Serdang ... 11

Gambar 2.2 Struktur Organisasi

Inspektorat Kabupaten Deli Serdang ... 14

Gambar 3.1 Prosedur Pengeluaran Kas

PENDAHULUAN

A. Latar Belakang

Setiap instansi pemerintah sudah seharusnya mengetahui

perkembangan dari setiap kegiatan yang dilakukan dari waktu ke waktu

agar dapat mengetahui apakah instansi tersebut mengalami kemajuan atau

kemunduran dari setiap kegiatan yang dilakukan, serta perlu juga

mengetahui keadaan keuangan pada saat tertentu. Hal ini dapat dilihat

melalui laporan pertanggung jawaban instansi dalam bentuk laporan

keuangan.

Menurut Baridwan (2009 : 12) “Laporan keuangan adalah catatan

informasi keuangan suatu perusahaan pada suat

dapat digunakan untuk menggambarkan kinerja dari perusahaan

tersebut”. Menurut Bakar (2007 : 20) “Tujuan laporan keuangan adalah

Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu instansi yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan”. Laporan keuangan

diharapkan disajikan secara layak, jelas, dan lengkap, yang

mengungkapkan kenyataan-kenyataan ekonomi mengenai eksistensi dan

operasi instansi tersebut.

Salah satu bentuk laporan keuangan tersebut adalah laporan arus

kas dimana laporan tersebut akan terlihat arus keluar dari setiap kegiatan

dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu

periode akuntansi yang menunjukkan aliran masuk dan keluar kas suatu

perusahaan.

Dengan adanya laporan arus kas maka akan dapat diketahui

seberapa besar dana yang dibutuhkan agar mampu membiayai setiap

kegiatan operasional instansi sehari – hari dan memungkinkan instansi

untuk beroperasi seefisien mungkin serta tidak mengalami kesulitan

keuangan.

Pengeluaran kas adalah suatu catatan yang dibuat untuk

melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan

uang tunai yang digunakan untuk kegiatan umum perusahaan. Prosedur

yang digunakan dalam pengeluaran kas biasa dilakukan dengan

menggunakan cek, giro, dan uang tunai.

Prosedur pengeluaran kas pada kantor Inspektorat Kabupaten

Deli Serdang meliputi rangkaian proses, baik manual maupun

terkomputerisasi mulai pencatatan, transaksi atau kejadian keuangan serta

pelaporan keuangan dalam rangka pertanggungjawaban atas pengeluaran

kas.

Menurut Hery (2003 : 33) dalam bukunya Pengantar Akuntansi,

pengeluaran kas dikendalikan oleh pengendalian internal yang akan lebih

efektif ketika pembayaran dilakukan dengan menggunakan cek atau

transfer lewat rekening bank, dari pada melibatkan uang kas secara

langsung. Pengendalian internal atas pengeluaran kas seharusnya

sesuai dengan transaksi – transaksi yang benar – benar telah direncanakan

sesuai dengan kegiatan yang akan dilakukan.

Pengendalian internal pengeluaran kas sesungguhnya juga harus

dapat menjamin bahwa setiap kejadiaan ekonomi yang sifatnya yang

akan menghemat pengeluaran kas benar – benar telah dimanfaatkan

dengan semestinya untuk kepentingan instansi, bukan untuk kepentingan

pribadi oknum pegawai tertentu.

Apabila kas yang tersedia dalam suatu instansi pemerintah terlalu

kecil maka akan mengakibatkan kegiatan operasional instansi tersebut

akan mengalami gangguan atau keterhambatan. Dengan demikian, kas

yang tersedia dalam suatu instansi haruslah cukup, yaitu sesuai dengan

kebutuhan instansi untuk membiayai kegiatan operasional sehari – hari.

Dengan adanya analisis pengeluaran kas ini maka akan dapat

membantu pihak yang berkepentingan terutama semua pihak yang ada di

dalam instansi untuk mengetahui dari mana diperolehnya kas didalam

suatu instansi tersebut agar tidak terjadi kesalahan dalam menggunakan

kas dan kekeliruan dalam mengambil keputusan.

Berdasarkan uraian diatas dan melihat pentingnya pengelolaan kas

dalam suatu instansi maka penulis merasa tertarik dan mencoba

membahas dengan memilih judul “ANALISIS PENGELUARAN KAS

B. Rumusan Masalah

Pengeluaran kas disuatu instansi pemerintah terkadang sering

disalah gunakan tidak sesuai dengan tujuan yang sudah direncanakan

sebelumnya. Agar tidak terjadi kerancuan dan penyimpangan dalam

pembahasan ini, maka perlu adanya perumusan masalah sehingga tujuan

penelitian mengenai pengeluaran kas dapat tercapai. Adapun

permasalahan dalam tugas akhir ini adalah Apakah Pengeluaran Kas pada

Inspektorat Kabupaten Deli Serdang sudah efektif sesuai dengan yang

ditetapkan ?

C. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian yang dilakukan oleh

penulis adalah Untuk mengetahui gambaran yang jelas sampai sejauh

mana analisis pengeluaran kas pada Inspektorat Kabupaten Deli serdang.

D. Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan penulis adalah :

1. Bagi penulis untuk mengetahui Pengeluaran Kas dari laporan Keuangan

suatu instansi.

2. Bagi instansi pemerintah sebagai bahan pertimbangan dalam

menentukan bahan perencanaan dan kebijakan pada waktu pengambilan

A. Sejarah Ringkas Inspektorat Kabupaten Deli Serdang

Kabupaten Deli Serdang yang dikenal sekarang ini, sebelum

Proklamasi Kemerdekaan Republik Indonesia 17 Agustus 1945 merupakan

dua pemerintahan yang berbentuk Kerajaan (Kesultanan) yaitu Kesultanan

Deli yang berpusat di Kota Medan dan Kesultanan Serdang berpusat di

Perbaungan (± 38 km dari Kota Medan menuju Kota Tebing Tinggi).

Dalam masa pemerintahan Republik Indonesia Serikat (RIS),

keadaan Sumatra Timur mengalami pergolakan yang dilakukan oleh rakyat

secara spontan menuntut agar NST (Negara Sumatera Timur) yang

dianggap sebagai prakarsa Van Mook (Belanda) dibubarkan dan wilayah

Sumatera Timur kembali masuk Negara Republik Indonesia. Para

pendukung NST (Negara Sumatera Timur) membentuk Permusyawaratan

Rakyat se Sumatera Timur menentang Kongres Rakyat Sumatera Timur

yang dibentuk oleh Front Nasional.

Negara-negara bagian dan daerah-daerah istimewa lain di Indonesia

kemudian bergabung dengan NRI (Negara Republik Indonesia), sedangkan

Negara Indonesia Timur (NIT) dan Negara Sumatera Timur (NST) tidak

bersedia. Akhirnya Pemerintah NRI (Negara Republik Indonesia)

meminta kepada Republik Indonesia Serikat (RIS) untuk mencari kata

sepakat dan mendapat mandat penuh dari NST (Negara Sumatera Timur)

(Negara Republik Indonesia) tentang pembentukan Negara Kesatuan

dengan hasil antara lain Undang-Undang Dasar Sementara Kesatuan yang

berasal dari UUD RIS diubah sehingga sesuai dengan Undang-Undang

Dasar 1945.

Atas dasar tersebut terbentuklah Kabupaten Deli Serdang seperti

tercatat dalam sejarah bahwa Sumatera Timur dibagi ata 5 (lima) Afdeling,

salah satu diantaranya adalah Deli en Serdang. Afdeling ini dipimpin oleh

seorang Asisten Residen beribukota di Medan serta terbagi atas 4 (empat)

Onder Afdeling yaitu Beneden Deli beribukota di Medan, Bovan Deli

beribukota di Pancur Batu, Serdang beribukota di Lubuk Pakam, Padang

Bedagei beribukota di Tebing Tinggi dan masing-masing dipimpim oleh

seorang Kontelir.

Selanjutnya dengan keputusan Dewan Perwakilan Rakyat Sumatera

Timur tanggal 19 April 1946, Keresidenan Sumatera Timur dibagi menjadi

6 (enam) Kabupaten ini terdiri atas 6 (enam) Kewedanaan yaitu Deli Hulu,

Deli Hilir, Serdang Hulu, Serdang Hilir, Bedagei, Padang/Kota Tebing

Tinggi pada waktu itu ibukota berkedudukan di Perbaungan. Kemudian

dengan Besluit Wali Negara tanggal 21 Desember 1949 wilayah tersebut

adalah Deli Serdang dengan ibukota Medan, meliputi Lubuk Pakam, Deli

Hilir, Deli Hulu, Serdang, Padang dan Bedagei.

Pada tanggal 14 November 1956, Kabupaten Deli dan Serdang

ditetapkan menjadi Daerah Otonom dan namanya berubah menjadi

Kabupaten Deli Serdang sesuai dengan Undang-Undang Nomor 22 tahun

Undang-Undang Nomor 7 Drt Tahun 1956. Untuk merealisasinya

dibentuklah Dewan Perwakilan Rakyat Daerah (DPRD) dab Dewan

Pertimbangan Daerah (DPD). Namun, tahun demi tahun terus berlalu

merubah perjalanan sejarah dan setelah melalui berbagai usaha penelitian

dan seminar-seminar oleh para pakar sejarah dan pejabat Pemerintah

Daerah Tingkat II Deli Serdang pada waktu itu (sekarang Pemerintah

Kabupaten Deli Serdang), akhirnya disepakati penetapan Hari Jadi

Kabupaten Deli Serdang tanggal 1 Juli 1946.

Berdasarkan Peraturan Pemerintah Nomor 7 Tahun 1984, ibukota

Kabupaten Deli Serdang dipindahkan dari Kota Medan ke Lubuk Pakam

dengan lokasi perkantoran di Tanjung Garbus yang diresmikan oleh

Gubernur Sumatera Utara pada tanggal 23 Desember 1986.

Seiring dengan gerak roda pembangunan yang terus melaju

diciptakan motto bagi daerah Deli Serdang yaitu : “ BHINNEKA

PERKASA JAYA” yang tercantum di pita lambang Daerah Kabupaten

Deli Serdang, dalam pengertian “ Dengan masyarakatnya yang beraneka

ragam suku, Agama, ras, dan golongan bersatu dalam ke Bhinnekaan

secara kekeluargaan dan gotong royong membangun semangat

kebersamaan, menggali dan mengembangkan potensi sumber daya alam

dan sumber daya manusianya sehingga menjadi kekuatan dan keperkasaan

untuk mengantarkan masyarakat kepada kesejahteraan, maju, mandiri dan

jaya sepanjang masa.

Inspektorat Kabupaten Deli Serdang sebagai salah satu pelaksana

terselenggaranya good govemance, merupakan unsur penunjang

Pemerintahan Daerah yang dipimpin oleh Inspektur yang berada dibawah

dan bertanggungjawab kepada Bupati melalui Sekretaris Daerah

Kabupaten.

Sesuai Permendagri No. 60 Tahun 2013 Tentang Kebijakan

Pengawasan Atas Penyelenggaraan Pemerintah Daerah Tahun 2014 pasal 5

ayat (4), Inspektorat Kabupaten Deli Serdang mempunyai tugas pokok

melaksanakan kewenangan Pemerintah Daerah dalam bidang pengawasan

terhadap pelaksanaan urusan pemerintahan di daerah, pelaksanaan

pembinaan atas penyelenggaraan pemerintahan desa dan pelaksanaan

urusan pemerintahan desa di daerah diwilayahnya, dengan fungsi :

1. Perencanaan program pengawasan

2. Perumusan kebijakan dan fasilitas pengawasan

3. Pemeriksaan, pengusutan, pengujian, dan penilalian tugas

pengawasan.

1. Visi dan Misi Inspektorat Kabupaten Deli Serdang Visi:

Motivator penyelenggara pemerintahan yang baik melalui pengawasan

yang transparan, aspiratif, terpadu, dan akuntabel.

Makna visi Inspektorat Kabupaten Deli Serdang :

Motivator artinya sebabgai penggerak bagi institusi dilingkungan Pemerintah Kabupatenb Deli serdang untuk melaksanakan tugas pokok

sehingga dapat memperlancar pelaksanaan pemerintahan yang bersih

dan bebas dari KKN.

Transparan artinya memberi kesempatan kepada masyarakat untuk memperoleh informasi yang benar, jujur dan adil tentang

penyelenggaraan pemerintahan dengan tetap memperhatikan

perlindungan hak asasi pribadi, golongan dan rahasia negara.

Aspiratif artinya menerima informasi dari berbagai kalangan dan menindak lanjuti dengan tetap mempedomani ketentuan yang berlaku.

Terpadu artinya dalam rangka mengadakan pengawasan Inspektorat Kabupaten Deli Serdang bersama - sama dengan unsur pengawas

lainnya dan masyarakat baik perorangan maupun kelompok.

Akuntabel artinya hasil akhir kegiatan harus dipertanggung jawabkan kepada masyarakat.

Misi:

1. Menumbuhkembangkan komitmen aparat pengawasan.

2. Mendorong terwujudnya akuntabilitas oleh Instansi Pemerintah

Kabupaten.

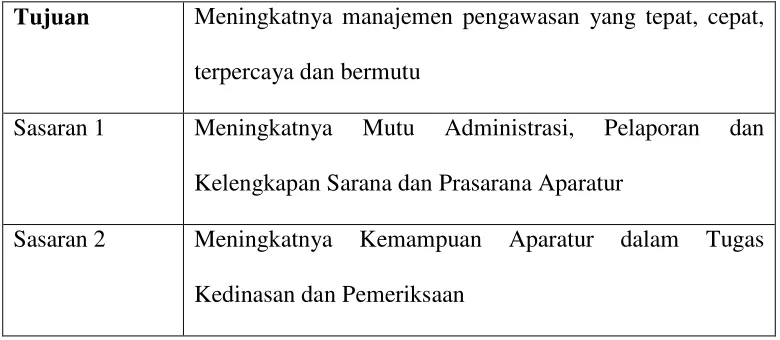

2. Tujuan dan Sasaran Strategis Inspektorat Kabupaten Deli Serdang Tujuan merupakan penjabaran/implementasi dan pernyataan misi,

adalah sesuatu yang akan dicapai atau dihasilkan pada jangka waktu 1

penjabaran dari misi, diharapkan akan memberikan arah operasional

pembangunan Kabupaten yang lebih terukur, obyektif dan terinci.

Inspektorat Kabupaten Deli Serdang merencanakan tujuan dan

sasaran strategis berdasarkan visi, misi dan faktor – faktor kunci

keberhasilan.

Tujuan dan sasaran strategis yang direncanakan dapat dilihat pada tabel 2.1

berikut ini :

Tabel 2.1

Tujuan dan Sasaran Strategis Misi 1 :

Menumbuhkembangkan komitmen aparat pengawasan

Tujuan Meningkatnya manajemen pengawasan yang tepat, cepat, terpercaya dan bermutu

Sasaran 1 Meningkatnya Mutu Administrasi, Pelaporan dan

Kelengkapan Sarana dan Prasarana Aparatur

Sasaran 2 Meningkatnya Kemampuan Aparatur dalam Tugas

Kedinasan dan Pemeriksaan

Misi 2 :

Mendorong terwujudnya akuntabilitas Instansi Pemerintah Kabupaten

Sasaran 1 Meningkatkan Penyelenggaraan Pengawasan pada setiap

SKPD

Sumber : Inspektorat Kabupaten Deli Serdang

3. Makna Lambang Inspektorat Kabupaten Deli Serang

Gambar 2.1 Lambang Inspektorat Kabupaten Deli Serdang Sumber : Inspektorat Kabupaten Deli Serdang

Makna lambang Inspektorat Kabupaten Deli Serdang adalah :

1. Bintang bersudut lima melambangkan Ketuhanan Yang Maha Esa dan

berfalsafat Pancasila.

2. 17 kuntum bunga kapas, 5 (lima) daun sirih, 3 (tiga) buah pinang, empat

puluh lima butir padi melambangkan catatan sejarah, tanggal, bulan dan

tahun kemerdekaan RI, dimana rakyat Deli Serdang turut memberi dharma

3. Sedangkan padi berbuah 11 (sebelas), seekor ikan melambangkan

penduduk Kabupaten Deli Serdang sebagian besar terdiri dari petani dan

nelayan.

4. Gunung dan lima gelombang ombak serta matahari pagi yang sedang naik

melambangkan :

a. Gunung menunjukkan geografi Deli Serdang yang terdiri dari pegunungan,

daratan rendah dan pantai

b. Lima gelombang ombak melambangkan bahwa Deli Serdang di airi oleh

sungai besar kecil yang membawa kemakmuran rakyat.

c. Matahari terbit yang sedang naik melambangkan masa depan yang

gemilang cita-cita yang tinggi serta kegairahan bekerja yang penuh

semangat dan keyakinan.

5. Pohon kelapa sawit, karet, tembakau melambangkan daerah Deli Serdang

adalah daerah perkebunan yang menghasilkan devisa.

6. Roda mesin bergigi melambangkan cita-cita modernisasi dari mekanisme

kehidupan rakyat serta lambang kerajinan tangan.

7. Sirih, pinang dan puan melambangkan kebudayaan asli, dimana sirih dan

pinang merupakan alat pembuka kata dalam segala upacara serta lambang

persaudaraan dan toleransi.

8. Lima helai daun sirih melambangkan tiga hukum yang dijunjung tinggi,

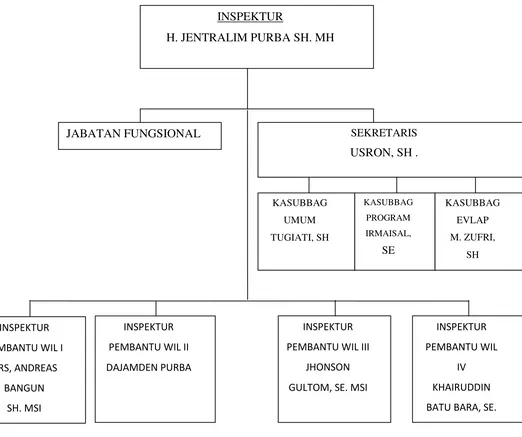

B. Struktur Organisasi Inspektorat Kabupaten Deli Serdang

Berdasarkan Peraturan Daerah Nomor 5 tahun 2007 Tentang “ Bagan

Struktur Organisasi Inspektorat Kabupaten Deli Serdang yang ditetapkan

pada tanggal 14 November 2007 “, Inspektorat kabupaten Deli Serdang

adalah Instansi yang berada di bawah dan bertanggung jawab kepada

Bupati Deli Serdang.

Struktur organisasi diperlukan instansi untuk membedakan batas –

batas wewenang dan tanggung jawab secara sistematis yang menunjukkan

adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan

yang telah ditetapkan. Demi tercapainya tujuan umum suatu instansi

diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan

instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan

instansi yang telah ditetapkan sebelumnya.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan

pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat

diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga

tujuan perusahaan dapat dicapai. Struktur Organisasi Inspektorat

Gambar 2.2 : Struktur Organisasi Inspektorat Kabupaten Deli Serdang Sumber : Inspektorat Kabupaten Deli Serdang

INSPEKTUR

H. JENTRALIM PURBA SH. MH

JABATAN FUNGSIONAL SEKRETARIS

C. Job Description

Berikut ini adalah job description dari setiap unit pada Inspektorat

Kabupaten Deli Serdang yang terdiri dari :

a. Inspektur

Inspektur mempunyai rincian tugas :

1. Melakukan perencanaan program pengawasan;

2. Merumuskan kebijakan dan fasilitas pengawasan;

3. Melakukan pemeriksaan, pengusutan, pengujian dan penilaian tugas

pengawasan;

4. Mengkoordinasikan hasil – hasil pemeriksaan dengan lembaga –

lembaga pengawasan;

5. Melakukan pengelolaan administrasi umum yang meliputi

kesekretariatan, program, kepegawaian, keuangan, perlengkapan dan

organisasi di Inspektorat;

6. Menyusun laporan sesuai hasil yang telah dicapai sebagai

pertanggungjawaban pelaksanaan tugas;

7. Melakukan pembagian tugas wilayah kerja kepada masing – masing

Inspektur pembantu;

8. Melaporkan setiap hasil pemeriksaan kepada Bupati;

9. Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian

sebagai bahan penilaian DP-3;

b. Sekretaris

Sekretaris mempunyai rincian tugas :

1. Menerima petunjuk dan arahan sesuai disposisi atasan;

2. Memberi petunujk, membagi tugas dan menimbang bawahan agar

pelaksanaan tugas berjalan lancar dan tertib;

3. Mengkoordinasikan penyusunan program dan penyelenggaraan tugas –

tugas Inspektur Pembantu secara terpadu dan tugas pelayanan

administratif;

4. Melaksanakan pengelolaan administrasi umum;

5. Melaksanakan pengelolaan administrasi kepegawaian;

6. Melaksanakan pengelolaan administrasi perlengkapan;

7. Melaksanakan pengelolaan administrasi program;

8. Melaksanakan pengelolaan administrasi keuangan;

9. Merencanakan penyusunan kebutuhan barang dan alat kelengkapan

kantor;

10.Melaksanakan pengelolaan surat menyurat, arsip dan dokumen

lainnya;

11.Melaksanakan kebersihan lingkungan kantor dan bertanggung jawab

atas keamanan kantor;

12.Melaksanakan pengawasan terhadap disiplin pegawai, budaya bersih,

budaya kerja dan budaya tertib;

13.Mempersiapkan penyelenggaraan rapat dinas dan mempersiapkan

Surat perintah Tugas bagi Pegawai yang akan melaksanakan

14.Melakukan monitoring dan evaluasi terhadap pelaksanaan tugas;

15.Memelihara, merawat, menjaga dan mengawasi inventaris kantor;

16.Menyampaikan saran dan pertimbangan kepada atasan tentang

langkah; – langkah yang perlu diambil dengan ketentuan yang berlaku

17.Memeriksa, mengecek, mengoreksi, mengontrol, merencanakan

kegiatan dan membuat laporan pelaksanaan tugas;

18.Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai hasil

yang telah dicapai sebagai pertanggung jawaban pelaksanaan tugas;

19.Menilai prestasi kerja bawahan dengan membuat catatan dalam buku

penilaian sebagai bahan pertimbangan dalam pembuatan Dp-3

bawahan;

20.Melaksanakan tugas lain yang diperintahkan oleh atasan;

c. Kepala Sub Bagian Umum

Kepala Sub Bagian Umum mempunyai rincian tugas :

1. Menerima petunujuk dan arahan sesuai dengan disposisi atasan;

2. Memberi petunjuk, membagi tugas dan membimbing bawahan agar

pelaksanaan tugas berjalan lancar dan tertib;

3. Membantu sekretaris melaksanakan pengelolaan administrasi umum;

4. Membantu sekretaris melaksanakan pengelolaan administrasi

kepegawaian;

5. Membantu sekretaris melaksanakan pengelolaan administrasi

6. Membantu sekretaris melaksanakan pengelolaan administrasi

keuangan dan perbendaharaan;

7. Meneliti dokumen dan tanda bukti penerimaan dan pengeluaran

keuangan;

8. Menggandakan, menomori, dan mendistribusikan surat masuk dan

surat keluar;

9. Memeriksa, meneliti dan mengarsipkan surat masuk dan surat keluar;

10.Melaksanakan kebersihan lingkungan kantor dan bertanggung jawab

atas keamanan kantor;

11.Merencanakan usulan kebutuhan alat tulis kantor dan kebutuhan

barang lainnya;

12.Memeriksa, mengecek, mengoreksi, mengontrol dan merencanakan

kegiatan pelaksanaan tugas;

13.Menyusun laporan pelaksanan tugas kepada atasan sesuai hasil yang

telah dicapai sebagai pertanggung jawaban pelaksanaan tugas;

14.Menilai hasil kerja bawahan dengan mengisi buku catatan penilalian

sebagai bawahan penilaian DP-3 bawahan;

15.Melaksanakan tugas lain yang diperintahkan oleh atasan;

d. Kepala Sub Bagian Program

Kepala sub bagian program mempunyai rincian tugas :

1. Menerima petunujuk dan arahan sesuai dengan disposisi atasan;

2. Memberi petunujk, memberi tugas dan membimbing bawahan agar

3. Membantu sekretaris melaksanakan pengelolaan penyusunan

administrasi program;

4. Mengumpulkan, mengolah, menganalisa sebagai data sebagai bahan

acuan dalam penyusunan program kerja;

5. Melakukan observasi lapangan untuk menilai kebenaran dan

keakuratan data sebagai bahan dalam penyusunan program kerja;

6. Mempersiapkan daftar usulan kegiatan pelaksanaan tugas;

7. Melakukan evaluasi terhadap program kerja sebagai bahan penyusunan

laporan;

8. Menyampaikan saran dan pertimbangan kepada atasan tentang langkah

– langkah yang perlu diambil dengan ketentuan yang berlaku;

9. Memeriksa, mengecek, mengoreksi, mengontrol dan merencanakan

kegiatan pelaksanaan tugas;

10.Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai

dengan hasil yang telah dicapai sebagai pertanggung jawab tugas;

11.Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian

sebagai bahan penilaian DP-3 bawahan;

12.Melaksanakan tugas lain yang diperintahkan oleh atasan;

e. Kepala Sub Bagian Evaluasi dan Pelaporan

Kepala sub bagian evaluasi dan pelaporan mempunyai rincian tugas :

1. Menerima petunujk dan arahan sesuai dengan disposisi atasan;

2. Memberi petunjuk, membagi tugas dan membimbing bawahan agar

3. Memeriksa, mengecek, mengoreksi, mengontrol dan merencanakan

kegiatan pelaksanaan tugas;

4. Membantu sekretaris melaksanakan pengelolaan penyusunan evaluasi

dan pelaporan;

5. Melakukan evaluasi terhadap pelaksanaan tugas;

6. Menyusun, mempersiapkan laporan pelaksanaan tugas;

7. Melakukan monitoring pengendalian dalm pelaksanaan tugas;

8. Menyusun laporan secara berkala terhadap pelaksanaan tugas;

9. Menyampaikan saran dan pertimbangan kepada atasan tentang langkah

– langkah yang perlu diambil dengan ketentuan yang berlaku;

10.Menyusun laporan sesuai hasil yang telah dicapai sebagi pertanggung

jawaban pelaksanaan tugas;

11.Menilai hasil kerja bawahan dengan mengisi buku catatan penilaian

sebagai bahan penilaian DP-3 bawahan;

12.Melaksanakan tugas lain yang diperintahkan oleh atasan;

f. Inspektur Pembantu Wilayah I

Inspektur pembantu wilayah I mempunyai rincian tugas :

1. Memberikan petunujuk dan arahan sesuai dengan disposisi atasan;

2. Mendisposisikan surat kepada bawahan;

3. Memberikan petunjuk tentang pelaksanaan tugas kepada para

bawahan;

4. Melaksanakan tugas – tugas yang berhubungan dengan Inspektur

5. Melaksanakan pengusulan program pengawasan di Wilayah kerja;

6. Melakukan pengoordinasian pelaksanaan pengawasan;

7. Melakukan pengawasan terhadap penyelenggaraan urusan

pemerintahan daerah;

8. Melakukan pemeriksaan, pengusutan, pengujian dan penilaian tugas

pengawasan;

9. Menyampaikan saran dan pertimbangan kepada atasan tentang langkah

– langkah yang perlu diambil dengan ketentuan yang berlaku;

10.Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai hasil

yang telah dicapai sebagai pertanggung jawaban pelaksanaan tugas;

11.Menilai prestasi kerja bawahan dengan membuat catatan dalam buku

penilaian sebagai bahan pertimbangan dalam pembuatan DP-3

bawahan;

12.Melaksanakan tugas lain yang diperintahkan oleh atasan;

g. Inspektur Pembantu Wilayah II

Inspektur pembantu wilayah II mempunyai rincian tugas :

1. Memberikan petunjuk dan arahan sesuai dengan disposisi atasan;

2. Mendisposisikan surat kepada bawahan;

3. Memberikan petunjuk tentang pelaksanaan tugas kepada para

bawahan;

4. Melaksanakan tugas – tugas yang berhubungan dengan Inspektur

pembantu Wilayah II;

6. Melakukan pengoordinasian pelaksanaan pengawasan;

7. Melakukan pengawasan terhadap penyelenggaraan urusan

pemerintahan daerah;

8. Melakukan pemeriksaan, pengusutan, pengujian dan penilaian tugas

pengawasan;

9. Menyampaikan saran dan pertimbangan kepada atasan tentang langkah

– langkah yang perlu diambil dengan ketentuan yang berlaku;

10.Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai hasil

yang telah dicapai sebagai pertanggung jawaban pelaksanaan tugas;

11.Menilai prestasi kerja bawahan dengan membuat catatan dalam buku

penilaian sebagai bahan pertimbangan dalam pembuatan DP-3

bawahan;

12.Melaksanakan tugas lain yang diperintahkan oleh atasan;

h. Inspektur Pembantu Wilayah III

Inspektur pembantu wilayah III mempunyai rincian tugas :

1. Memberikan petunjuk dan arahan sesuai dengan disposisi atasan;

2. Mendisposisikan surat kepada bawahan;

3. Memberikan petunujuk tentang pelaksanaan tugas kepada pra

bawahan;

4. Melaksanakan tugas – tugas yang berhubungan dengan Inspektur

pembantu Wilayah III;

5. Melaksanakan pengusulan program pengawasan di Wilayah kerja;

7. Melakukan pengawasan terhadap penyelenggaraan urusan

pemerintahan daerah;

8. Melakukan pemeriksaan, pengusutan, pengujian dan penilaian tugas

pengawasan;

9. Menyampaikan saran dan pertimbangan kepada atasan tentang langkah

– langkah yang perlu diambil dengan ketentuan yang berlaku;

10.Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai hasil

yang telah dicapai sebagai pertanggung jawaban pelaksanaan tugas;

11.Menilai prestasi kerja bawahan dengan membuat catatan dalam buku

penilaian sebagai bahan pertimbangan dalam pembuatan DP-3

bawahan;

12.Melaksanakan tugas lain yang diperintahkan oleh atasan;

i. Inspektur Pembantu Wilayah IV

Inspektur pembantu wilayah IV mempunyai rincian tugas :

1. Memberikan petunjuk dan arahan sesuai dengan disposisi atasan;

2. Mendisposisikan surat kepada bawahan;

3. Memberikan petunujuk tentang pelaksanaan tugas kepada pra

bawahan;

4. Melaksanakan tugas – tugas yang berhubungan dengan Inspektur

pembantu Wilayah IV;

5. Melaksanakan pengusulan program pengawasan di Wilayah kerja;

7. Melakukan pengawasan terhadap penyelenggaraan urusan

pemerintahan daerah;

8. Melakukan pemeriksaan, pengusutan, pengujian dan penilaian tugas

pengawasan;

9. Menyampaikan saran dan pertimbangan kepada atasan tentang langkah

– langkah yang perlu diambil dengan ketentuan yang berlaku;

10.Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai hasil

yang telah dicapai sebagai pertanggung jawaban pelaksanaan tugas;

11.Menilai prestasi kerja bawahan dengan membuat catatan dalam buku

penilaian sebagai bahan pertimbangan dalam pembuatan DP-3

bawahan;

12.Melaksanakan tugas lain yang diperintahkan oleh atasan;

D. Kinerja Terkini Inspektorat Kabupaten Deli Serdang 1. Program Pelayanan Administrasi Perkantoran

a. Penyediaan jasa surat menyurat

b. Penyediaan jasa sumber daya air dan listrik

c. Penyediaan jasa kebersihan kantor

d. Penyediaan jasa perbaikan peralatan kerja

e. Penyediaan ATK

f. Penyediaan barang cetakan dan penggandaan

g. Penyediaan komponen instalasi listrik/penerangan bangunan kantor

h. Penyediaan peralatan dan perlengkapan kantor

j. Penyediaan makan dan minuman

k. Rapat – rapat koordinasi dan konsultasi keluar dan dalam daerah

l. Penyediaan jasa administrasi kantor

2. Program Peningkatan Sarana dan Prasarana Aparatur

a. Pembangunan gedung kantor

b. Pemeliharaan rutin/ berkala gedung kantor

c. Pemeliharaan rutin/ berkala kendaraan Dinas/operasional

d. Pemeliharaan berkala/ rutin meubeleur

3. Program Peningkatan Disiplin Aparatur

a. Pengadaan pakaian Dinas beserta perlengkapannya

4. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

a. Penyusunan laporan capaian kinerja dan ikhtisar Realisasi kinerja

SKPD

b. Penyusunan pelaporan keuangan akhir tahun

5. Program Peningkatan Kapasitas Sumber Daya Aparatur

a. Pendidikan dan pelatihan formal

6. Program Peningkatan Profesionalisme Tenaga Pemeriksa dan Aparatur Pengawasan

a. Pelatihan pengembangan tenaga pemeriksa dan aparatur pengawasan

b. Pelatihan teknis pengawasan dan penilaian akuntabilitas kinerja

7. Program Peningkatan Sistem Pengawasan Internal dan Pengendalian Kebijakan KDH

b. Pengendalian manajemen pelaksanaan kebijakan KDH

c. Inventarisasi temuan pengawasan

d. Tindak lanjut hasil temuan pengawasan

e. Koordinasi pengawasan yang lebih komprehensip

f. Evaluasi berkala temuan hasil pengawasan

8. Program Penataan dan Penyempurnaan Kebijakan Sistem dan Prosedur Pengawasan

a. Penyusunan kebijakan sistem dan prosedur pengawasan

9. Program Mengintesifkan Penanganan Pengaduan Masyarakat

a. Pembentukan unit khusus penanganan pengaduan masyarakat

E. Rencana Kegiatan Inspektorat Kabupaten Deli Serdang

1. Kegiatan pengawasan yang telah dilakukan oleh Inspektorat

Kabupaten Deli Serdang adalah :

a. Pemeriksaan reguler pada SKPD

b. Pemeriksaan reguler pada pemerintahan desa

c. Review laporan keuangan pemerintah daerah

d. Penyusunan LAKIP Pemerintah Daerah

e. Pemeriksaan atas pengaduan masyarakat dan pemeriksaan dengan

tujuan tertentu

f. Pendampingan, asistensi dan fasilitasi

2. Kegiatan pengawasan yang sedang oleh Inspektorat Kabupaten Deli

a. Mengawal reformasi birokrasi

b. Mengawal pelaksanaan Perpres 55 tahun 2012 tentang Strategi

Nasional Pencegahan dan Pemberantasan Korupsi

c. Pemantauan penerimaan CPNS

d. Pemantauan tindak lanjut hasil pengawasan

e. Pengusutan tuntutan ganti rugi

3. Kegiatan pengawasan yang akan dilaksanakan oleh Inspektorat

Kabupaten Deli Serdang adalah :

a. Evaluasi LAKIP SKPD

b. Evaluasi Sistem Pengendalian Internal SKPD

A. Pengertian 1. Pengertian Kas

Menurut Halim (2007 : 5) kegiatan keuangan satuan pemerintah

tidak dimaksudkan untuk mendapatkan laba tetapi ditujukan untuk

menghasilkan pendapatan untuk menutup biaya penyelenggaraan jasa –

jasa yang harus dilakukan oleh satuan pemerintahan tersebut. Oleh

karena akuntansi pemerintah tidak dimaksudkan untuk mengukur

besarnya lana maka dalam akuntansi pemerintah tidak diperlukan

penyesuaian untuk penyusutan, biaya dibayar dimuka maupun biaya

yang masih harus dibayar.

Perkiraan – perkiraan dalam akuntansi pemerintah harus

menyediakan data keuangan yang memungkinkan pejabat pemerintah

menyelenggarakan tugas – tugasnya sesuai dengan keinginan

sebagaimana tertuang dalam anggaran dan peraturan perundang –

undangan yang berlaku. Lebih lanjut, perkiraan – perkiraan harus

mengikhtisarkan kegiatan – kegiatan pemerintah dan menunjukkan

bagaimana kegiatan tersebut memenuhi persyaratan peraturan

perundangan.

Menurut Mulyadi (2001 : 10) Kas merupakan aset yang paling

lancar dibandingkan aset lainnya. Banyak sekali transaksi yang baik

pengeluaran kas. Untuk mengamankan kas dan menjamin ketepatan

penyajian atas catatan akuntansi kas, pengendalian internal yang efektif

atas kas mutlak yang diperlukan.

Pengertian kas menurut beberapa ahli diantaranya adalah :

1. Kas adalah uang tunai yang dipersembahkan dengan saldo rekening

giro yang tidak dibatasi penggunaanya untuk membiayai kegiatan

entitas pemerintah. (http://www.pengertianahli.com)

2. Kas adalah segala sesuatu baik yang berbentuk uang atau bukan yang

dapat tersedia dengan segera dan diterima sebagai alat pelunasan

kewajiban pada nilai nominalnya.

(http://www.newsakuntansi.blogspot.com)

3. Kas adalah uang tunai yang dapat digunakan untuk membiayai operasi

perusahaan, termasuk dalam pengertian kas adalah cek yang diterima

dari para pelanggan dan simpanan perusahaan di bank dalam bentuk

giro. (http://bramz.wordpress.com)

Dari pengertian di atas, maka dapat disimpulkan bahwa kas

adalah aktiva yang paling likuid atau merupakan salah satu unsur modal

yang paling tinggi likuiditasnya. Berarti semakin besar jumlah kas yang

dimiliki oleh suatu instansi akan semakin tinggi pula tingkat

likuiditasnya. Kas merupakan suatu pos yang paling penting pada

laporan keuangan.

Kas sangat berperan dalam menentukan kelancaran kegiatan

instansi. Oleh karena itu, kas harus direncanakan dan diawasi dengan

Pengeluaran suatu instansi ada yang bersifat rutin dan terus – menerus

dan ada pula yang bersifat insidentil atau tidak terus – menerus.

2. Tujuan Laporan Arus Kas

Menurut Halibroto (2000 : 23) Laporan arus kas adalah bagian

dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu

periode akuntansi yang menunjukkan aliran masuk dan keluar kas suatu

perusahaan.

Tujuan utama dari laporan arus kas adalah memberikan

informasi tentang penerimaan – penerimaan kas dan pengeluaran –

pengeluaran kas dari suatu entitas selama suatu periode tertentu. Tujuan

keduanya adalah untuk memaparkan informasi tentang kegiatan –

kegiatan operasi, investasi dari pendanaan dari suatu entitas selama

periode tertentu.

Laporan arus kas melaporkan penerimaan kas, pembayaran kas,

dan perubahan bersih pada kas yang berasal dari aktivitas operasi,

investasi dan pendanaan dari suatu instansi selama suatu periode dalam

suatu format yang merekonsiliasikan saldo kas awal dan akhir.

3. Manfaat Laporan Arus Kas

Menurut Jusuf (2011 : 29) manfaat laporan arus kas merupakan

alat analisa yang sangat penting bagi pemegang jabatan bendahara atau

kepala bagian keuangan suatu instansi, disamping alat finansial lainnya

maksud utama dari analisa tersebut adalah untuk mengetahui bagaimana

dengan kata lain dengan analisa aliran kas itu akan dapat diketahui dari

mana datangnya dana dan untuk apa dana itu digunakan.

Laporan arus kas digunakan oleh instansi untuk mengevaluasi

kegiatan operasional yang telah berlangsung, dan merencanakan

aktivitas inverstasi dan pembiayaan di masa yang akan datang.

B. Pengeluaran Kas

Menurut Afifah (2009 : 6) Implementasi Akuntansi Keuangan

Pemerintah Daerah, Pengeluaran kas adalah suatu catatan yang dibuat

untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun

dengan uang tunai yang digunakan untuk kegiatan umum perusahaan.

Prosedur yang digunakan dalam pengeluaran kas biasa dilakukan

dengan menggunakan cek, giro, dan uang tunai.

1. Prosedur Pengeluaran Kas

Prosedur pengeluaran kas pada kantor Inspektorat Kabupaten Deli

Serdang meliputi rangkaian proses, baik manual maupun

terkomputerisasi mulai pencatatan, transaksi atau kejadian keuangan serta

pelaporan keuangan dalam rangka pertanggungjawaban atas pengeluaran

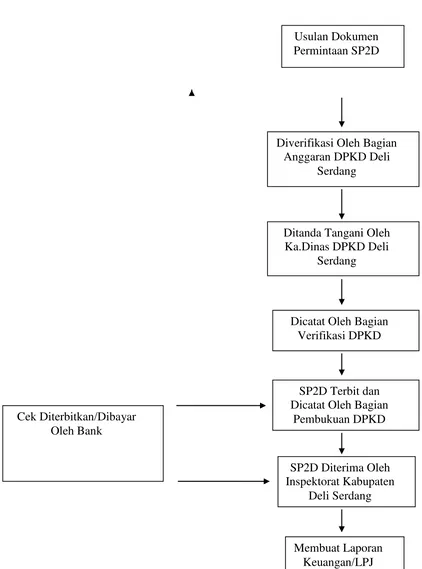

Gambar 3.1

Prosedur Pengeluaran Kas Pada Kantor Inspektorat Kabupaten

Sumber : Inspektorat Kabupaten Deli Serdang, 2014 Keterangan gambar diatas adalah :

a. Usulan dokumen permintaan SP2D (Surat Perintah Pencairan Dana).

b. Diverifikasi oleh bagian anggaran dinas DPKD (Dinas Pengelola

Keuangan Daerah) Deli serdang.

c. Ditanda tangani oleh bagian verifikasi DPKD (Dinas Pengelola Keuangan

Daerah) Deli serdang.

d. Dicatat oleh bagian verfikasi DPKD (Dinas Pengelola Keuangan Daerah).

e. SP2D (Surat Perintah Pencairan Dana) dan dicatat oleh bagian pembukuan

DPKD (Dinas Pengelola Keuangan Daerah).

f. SP2D (Surat Perintah Pencairan Dana) diterima oleh Inspektorat

Kabupaten Deli Serdang.

g. Cek diterbitkan/dibayar oleh bank.

h. Membuat laporan keuangan/LPJ (Laporan Pertanggung Jawaban).

Pengeluaran kas mempunyai sistem dan prosedur yang terdiri dari 4 sub sistem

yaitu :

1. Sub sistem akuntansi pengeluaran kas pembebanan uang persediaan (UP).

Prosedur Uang Persediaan (UP) adalah :

a. Penerbitan surat penyediaan dana (SPD).

b. Pengajuan surat permintaan pembayaran (SPP).

c. Penerbitan surat permintaan membayar (SPM).

d. Penerbitan surat perintah pencairan dana (SP).

2. Sub sistem akuntansi pengeluaran kas pembebanan ganti uang persediaan

(GU).

Prosedur Ganti Uang (GU) adalah :

a. Penerbitan surat penyediaan dana (SPD).

b. Pengajuan surat permintaan pembayaran (SPP).

c. Penerbitan surat permintaan membayar (SPM).

d. Penerbitan surat perintah pencairan dana (SP2D).

e. Penerbitan surat pertanggungjawaban (SPJ).

3. Sub sistem akuntansi pengeluaran kas pembebanan tambahan uang

persediaan (TU).

Prosedur Tambahan Uang (TU) adalah :

a. Penerbitan surat penyediaan dana (SPD).

b. Pengajuan surat permintaan pembayaran (SPP).

c. Penerbitan surat permintaan membayar (SPM).

d. Penerbitan surat perintah pencairan dana (SP2D).

e. Penerbitan surat pertanggungjawaban (SPJ).

4. Sub sistem akuntansi pengeluaran kas pembebanan langsung (LS).

Prosedur sub sistem pengeluaran kas terdiri atas :

1. Penerbitan surat penyediaan dana (SPD).

SPD adalah surat penyediaan dana yang dibuat oleh BUD

2. Pengajuan surat permintaan pembayaran (SPP).

SPP adalah surat permintaan pembayaran yang diserahkan

bendahara umum kepada pengguna anggaran atau kuasa pengguna

anggaran melalui pejabat penatausahaan keuangan.

3. Penerbitan surat permintaan membayar (SPM).

SPM adalah surat permintaan membayar yang penting dalam

penatausahaan pengeluaran yang merupakan tahap lanjutan dari

proses pengajuan SPP.

4. Penerbitan surat perintah pencairan dana (SP2D).

SP2D adalah surat perintah pencairan dana yang dipergunakan

untuk mencairkan dana lewat bank yang ditunjuk setelah SPM

diterima oleh bendahara umum daerah.

5. Penerbitan surat pertanggungjawaban (SPJ).

Surat yang dikeluarkan bendahara pengeluaran secara administratif

wajib mempertanggungjawabkan penggunaan uang persediaan atau

ganti uang persediaan atau tambah uang persediaan kepada kepala

SKPD melalui PPK-SKPD.

6. Penerbitan nota permintaan dana (NPD).

NPD adalah nota permintaan dana yang digunakan untuk

mencairkan dana melalui bendahara pengeluaran atau bendahara

pengeluaran pembantu.

Pada umumnya, pengeluaran kas dikendalikan oleh pengendalian

internal yang akan lebih efektif ketika pembayaran dilakukan dengan

melibatkan uang kas secara langsung. Pengendalian internal atas

pengeluaran kas seharusnya memberikan jaminan yang memadai bahwa

pembayaran hanya dilakukan sesuai dengan transaksi – transaksi yang

benar – benar telah direncanakan sesuai dengan kegiatan yang akan

dilakukan.

Pengendalian internal pengeluaran kas sesungguhnya juga harus

dapat menjamin bahwa setiap kejadiaan ekonomi yang sifatnya yang

akan menghemat pengeluaran kas benar – benar telah dimanfaatkan

dengan semestinya untuk kepentingan instansi, bukan untuk

kepentingan pribadi oknum pegawai tertentu.

2. Sumber Pengeluaran Kas

Menurut Wibowo (2006 : 11) adapun penggunaan atau

pengeluaran kas dapat disebabkan oleh adanya transaksi – transaksi

sebagai berikut :

a. Pembelian saham atau obligasi sebagai investasi jangka pendek

maupun jangka panjang serta pembelian aktiva tetap.

b. Penarikan kembali saham yang beredar maupun adanya pengembalian

kas kepada instansi.

c. Pelunasan pembayaran angsuran utang jangka pendek maupun utang

jangka panjang.

d. Pembelian barang secara tunai adanya pembayaran biaya operasi yang

meliputi upah dan gaji, pembelian barang kantor, pembayaran sewa,

e. Pengeluaran kas untuk pembayaran deviden atau bentuk pembagian

laba lainnya secara tunai, pembayaran pajak, denda – denda, dan

sebagainya.

3. Penggunaan Pengeluaran Kas

Penggunaan – penggunaan kas yang biasa digunakan oleh

kantor Inspektorat Kabupaten Deli Serdang adalah :

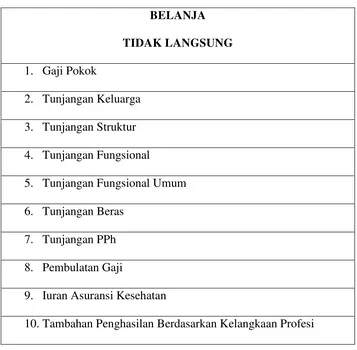

a. Belanja tidak langsung

Belanja tidak langsung adalah belanja tugas pokok dan fungsi yang

tidak dikaitkan dengan pelaksanaan program. Belanja tidak

langsung terdiri dari :

Tabel 3.1 Belanja Tidak Langsung BELANJA

5. Tunjangan Fungsional Umum

6. Tunjangan Beras

7. Tunjangan PPh

8. Pembulatan Gaji

9. Iuran Asuransi Kesehatan

11.Tambahan Penghasilan Berdasarkan Pertimbangan Objektif

Lainnya

Sumber : Inspektorat Kabupaten Deli Serdang

b. Belanja langsung

Belanja langsung adalah belanja yang terkait langsung dengan

pelaksanaan program. Belanja langsung terdiri dari :

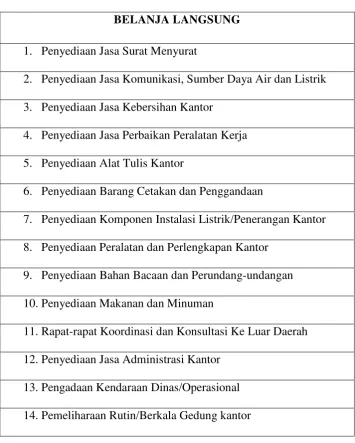

Tabel 3.2 Belanja Langsung

BELANJA LANGSUNG

1. Penyediaan Jasa Surat Menyurat

2. Penyediaan Jasa Komunikasi, Sumber Daya Air dan Listrik

3. Penyediaan Jasa Kebersihan Kantor

4. Penyediaan Jasa Perbaikan Peralatan Kerja

5. Penyediaan Alat Tulis Kantor

6. Penyediaan Barang Cetakan dan Penggandaan

7. Penyediaan Komponen Instalasi Listrik/Penerangan Kantor

8. Penyediaan Peralatan dan Perlengkapan Kantor

9. Penyediaan Bahan Bacaan dan Perundang-undangan

10.Penyediaan Makanan dan Minuman

11.Rapat-rapat Koordinasi dan Konsultasi Ke Luar Daerah

12.Penyediaan Jasa Administrasi Kantor

13.Pengadaan Kendaraan Dinas/Operasional

15.Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional

16.Pemeliharaan Berkala/Rutin Mebeleur

17.Pengadaan Pakaian Dinas Beserta Perlengkapannya

18.Pelatihan dan Pendidikan Formal

19.Penyusunan Laporan Capaian Kinerja dan Ikhtisar Realisasi

Kinerja SKPD

20.Penyusunan Laporan Akhir Tahun

21.Pelaksanaan Pengawasan Internal Secara Berkala

22.Penanganan Kasus Pengaduan Masyarakat diLingkungan

Pemerintah Daerah

23.Pengendalian Manajemen Pelaksanaan Kebijakan KDH

24.Inventarisasi Temuan Pengawasan

25.Tindak Lanjut Hasil Temuan Pengawasan

26.Koordinasi Pengawasan Yang Lebih Komprehensif

27.Evaluasi Berkala Temuan Hasil Pengawasan

28.Pelatihan Pengembangan Tenaga Pemeriksa dan Aparatur

Pengawasan

29.Penyusunan Kebijakan Sistem dan Prosedur Pengawasan

Tabel 3.3 Memperlihatkan :

Jumlah pengeluaran kas pada Inspektorat Kabupaten Deli Serdang

selama tahun 2012, untuk belanja langsung dan tidak langsung adalah sebesar

Tabel 3.4 Memperlihatkan :

Jumlah pengeluaran kas pada Inspektorat Kabupaten Deli Serdang

selama tahun 2013, untuk belanja langsung dan tidak langsung adalah sebesar

C.Analisis Pengeluaran Kas Inspektorat Kabupaten Deli serdang

Laporan pengeluaran kas pada kantor Inspektorat Kabupaten Deli

serdang dibuat sesuai dengan pengeluaran yang ada selama tahun 2012 dan

tahun 2013 agar penganalisisannya dapat diperbandingkan.

Dalam membuat analisis pengeluaran kas pada kantor Inspektorat

Kabupaten Deli Serdang, penulis akan membuat komposisi atau persentase kas

dengan membandingkan setiap sumber pengeluaran kas. (Buku Panduan

Inspektorat Kabupaten Deli Serdang)

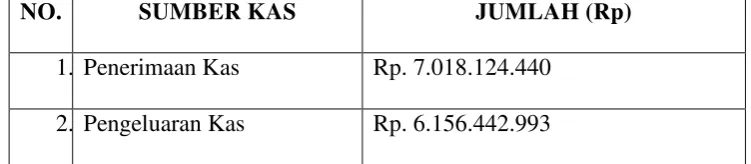

Tabel 3.5

SUMBER KAS TAHUN 2012

NO. SUMBER KAS JUMLAH (Rp)

1. Penerimaan Kas Rp. 7.018.124.440

2. Pengeluaran Kas Rp. 6.156.442.993

Sumber : Inspektorat Kabupaten Deli Serdang, 2014 Tabel 3.5 Memperlihatkan :

Penerimaan kas pada kantor Inspektorat kabupaten Deli Serdang Tahun

2012 adalah sebesar Rp. 7.018.124.440 dimana persentase terhadap penerimaan

tersebut adalah sebesar 87,72%.

Sedangkan pegeluaran kas pada Kantor Inspektorat Kabupaten Deli

Serdang Tahun 2012 dimana jumlah pengeluaran belanja tidak langsung adalah

sebesar Rp. 2.113.972.583 dengan persentase sebesar 92,31%, dan untuk

jumlah pengeluaran belanja langsung adalah sebesar Rp. 4.042.470.410 dengan

Jadi dengan melihat penerimaan kas pada kantor Inspektorat Kabupaten

Deli Serdang pada tahun 2012 adalah sebesar Rp. 7.018.124.440 dan

penggunaan kas pada kantor Inspektorat Kabupaten Deli Serdang pada tahun

2012 adalah sebesar Rp. 6.156.442.993, maka untuk tahun 2012 untuk kantor

Inspektorat Kabupaten Deli Serdang mengalami surplus sebesar Rp.

861.681.447. Sesuai dengan analisa dan evaluasi dari data penerimaan kas pada

Inspektorat Kabupaten Deli Serdang pada tahun 2012 dinyatakan sudah efektif.

Ini disebabkan selisih penerimaan dengan penggunaan sebesar Rp.

861.681.447.

Kelebihan dana pada kantor Inspektorat Kabupaten Deli Serdang pada

tahun 2012 akan dikembalikan ke Kas Daerah Deli Serdang. Sebaliknya jika

kantor Inspektorat Kabupaten Deli Serdang pada tahun 2012 terjadi kekurangan

dana maka kantor Inspektorat Kabupaten Deli Serdang akan mengajukan

perubahan anggaran kegiatan tersebut dan selanjutnya diserahkan ke Kas

Daerah Deli Serdang untuk ditelaah dan disetujui.

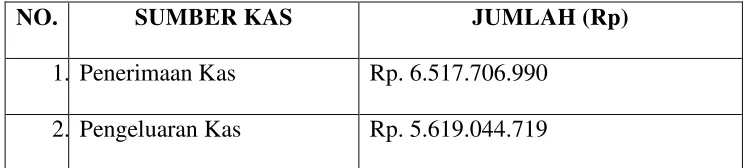

Tabel 3.6

SUMBER KAS TAHUN 2013

NO. SUMBER KAS JUMLAH (Rp)

1. Penerimaan Kas Rp. 6.517.706.990

2. Pengeluaran Kas Rp. 5.619.044.719

Penerimaan kas pada kantor Inspektorat Kabupaten Deli Serdang Tahun

2013 adalah sebesar Rp. 6.517.706.990 dimana persentase terhadap penerimaan

tersebut adalah sebesar 86,21%.

Sedangkan pegeluaran kas pada Kantor Inspektorat Kabupaten Deli

Serdang Tahun 2013 dimana jumlah pengeluaran belanja tidak langsung adalah

sebesar Rp. 2.131.082.355 dengan persentase sebesar 84,72%, dan untuk

jumlah pengeluaran belanja langsung adalah sebesar Rp. 3.487.962.364 dengan

persentase sebesar 2,676%.

Jadi dengan melihat penerimaan kas pada kantor Inspektorat Kabupaten

Deli Serdang pada tahun 2013 adalah sebesar Rp. 6.517.706.990 dan

penggunaan kas pada kantor Inspektorat Kabupaten Deli Serdang pada tahun

2013 adalah sebesar Rp. 5.619.044.719, maka untuk tahun 2013 untuk kantor

Inspektorat Kabupaten Deli Serdang mengalami surplus sebesar Rp.

898.662.271. Sesuai dengan analisa dan evaluasi dari data penerimaan kas pada

Inspektorat Kabupaten Deli Serdang pada tahun 2012 dinyatakan sudah efektif.

Ini disebabkan selisih penerimaan dengan penggunaan sebesar Rp.

898.662.271.

Kelebihan dana pada kantor Inspektorat Kabupaten Deli Serdang pada

tahun 2013 akan dikembalikan ke Kas Daerah Deli Serdang. Dan sebaliknya

jika kantor Inspektorat Kabupaten deli Serdang pada tahun 2013 terjadi

kekurangan dana maka kantor Inspektorat Kabupaten Deli Serdang akan

mengajukan perubahan anggaran kegiatan tersebut dan selanjutnya diserahkan

A. KESIMPULAN

Kas merupakan unsur yaang sangat menentukan kelancaran

kegiatan suatu instansi. Oleh karena itu, kas harus direncanakan dan

diawasi dengan baik, baik penerimaanya maupun penggunaannya

(pengeluarannya). Pengelolaan kas juga harus direncanakan dan

diperhitungkan secara tepat untuk menghindari kekurangan kas pada

saat dibutuhkan yang dapat menggangu kegiatan instansi, maupun

kelebihan kas yang tidak perlu.

Pada bab ini di ambil kesimpulan berdasarkan uraian mengenai

analisa dan evaluasi atas hasil – hasil penelitian yang diperoleh adalah :

1. Sumber kas kantor Inspektorat Kabupaten Deli Serdang pada tahun 2012

adalah sebesar Rp. 7.018.124.440 atau 87,72%, dan sumber kas kantor

Inspektorat Kabupaten Deli Serdang pada tahun 2013 adalah sebesar Rp.

6.517.706.990 atau 86,21%.

2. Pengeluaran kas terbesar tahun 2012 digunakan oleh Belanja Langsung

yaitu sebesar Rp. 4.042.470.410 atau 2,499% dari total pengeluaran kas,

dan pengeluaran kas terbesar tahun 2013 digunakan oleh Belanja

Langsung yaitu sebesar Rp. 3.487.962.364 atau 2,676% dari pengeluaran

kas.

3. Berdasarkan hasil analisis dan evaluasi dari data Inspektorat Kabupaten

B. SARAN

Untuk menambah manfaat penulisan tugas akhir ini, maka

penulis memberikan saran sesuai dengan kemampuan yang dimiliki

antara lain :

1. Inspektorat Kabupaten Deli Serdang sebaiknya mengontrol sumber

penerimaan dan pengeluaran kas agar dalam mengerjakan kegiatan yang

direncanakan tidak mengalami hambatan dan berjalan dengan efektif.

2. Inspektorat Kabupaten Deli serdang harus mempergunakan kas sesuai

dengan anggaran yang telah ditetapkan agar tidak mengalami kekurangan

anggaran dalam menjalankan kegiatan yang telah direncanakan.

3. Inspektorat Kabupaten Deli Serdang sebaiknya mengembalikan kelebihan

dana yang tidak digunakan selama kegiatan kepada Kas Daerah Deli

DAFTAR PUSTAKA

Bakar, Abu, 2009, Akuntansi Keuangan, Grasindo, Jakarta.

Baridwan, Zaki, 2009, Akuntansi Dasar 1 dan 2, Cetakan Pertama, Grasindo, Jakarta.

Buku panduan dari Kantor Inspektorat Kabupaten Deli Serdang

Halibroto. 2000, Dasar – Dasar Akuntansi, LP3ES, Jakarta.

Halim, Abdul, 2007, Akuntansi Keuangan Pemerintah Daerah, Edisi Ketiga, Salemba Empat, Jakarta.

Hery, 2003, Pengantar Akuntansi, Edisi Keempat, Mitra Wacana Media, Jakarta.

Jusuf, Haryono, 2011, Dasar – Dasar Akuntansi jilid II, Edisi Ketujuh, Cetakan Pertama, STIE YKPN, Yogyakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi I, Cetakan Tiga, Salemba Empat, Jakarta.

Nur Afifah, Nunuy, 2009, Akuntansi Pemerintah : Implementasi Akuntansi Keuangan Pemerintah Daerah, Kencana Media Group, Jakarta.