UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISA POTENSI PAJAK HOTEL

KABUPATEN DELI SERDANG

SKRIPSI

Diajukan Oleh:

Rio Mangara Tua Lumban Tobing 070501059

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

The purpose of this paper is to analyze the potential of the hotel tax revenue Deli Serdang regency during the period 2006‐2009 by using descriptive method with simple statistics.

ABSTRAK

Tujuan dari tulisan ini adalah untuk menganalisis potensi pajak hotel terhadap Pendapatan Asli Daerah Kabupaten Deli Serdang selama kurun waktu 2006-2009 dengan menggunakan metode deskriptif dengan statistik sederhana.

Dari hasil analisis deskriptif dengan statistik sederhana, sektor perhotelan sangat potensial untuk dikembangkan dengan melihat tingkat pertumbuhan Realisasi penerimaan pajak hotel yang mengalami perkembangan positif dari tahun ke tahun dengan pertumbuhan sebesar 20,7 persen per tahun. Namun masih banyak potensi pajak hotel yang belum tergali, hal ini terlihat hanya memberikan sumbangan sebesar 0,2 persen terhadap PAD dan hanya sebesar menarik 0,37% dari total potensi pajak hotel yang ada. Sedangkan perbandingan tax rationya atau penerimaan pajaknya terhadap produk domestik bruto sebesar 0,45% per tahun.

DAFTAR ISI

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 10

2.1 Desentralisasi Fiskal dan KeuAngan dalam Otonomi Daerah ... 10

2.1.1 Pembangunan Ekonomi Daera... 11

2.2 Sumber Keuangan Daerah... 11

2.3 Pengertian Dasar Pajak ... 14

2.3.1 Pengertian Pajak ... 14

2.3.2 Fungsi Pajak... 14

2.4. Pengertian Pajak Daerah ... 16

2.4.1 Definisi Pajak Daerah ... 16

2.4.2 Kriteria Pajak Daerah... 16

2.4.3 Jenis-jenis Pajak Daerah ... 17

2.4.4 Pajak Daerah dan Pertumbuhan ekonomi ... 18

2.4.5 Pengukuran Kinerja Pajak Daerah ... 19

2.4.6 Pengukuran Potensi Penerimaan Pajak... 21

BAB III METODELOGI PENELITIAN... 24

3.1 Ruang Lingkup Penelitian ... 24

3.2 Jenis dan Sumber Data ... 24

3.3. Definisi Operasional... 24

4.1 Gambaran Umum Wilayah Kabupaten Deli Serdang ... 31

4.1.1 Sejarah Berdirinya Kabupaten Deli Serdang ... 31

4.1.2 Kondisi Geografis ... 32

4.1.3 Kondisi Iklim ... 33

4.1.4 Kondisi Pemerintahan ... 33

4.1.5 Kondisi Demografis ... 35

4.1.6 Kondisi Kependudukan... 36

4.1.7 Kondisi Ketenagakerjaan ... 36

4.2 Gambaran Ekonomi Sektoral Kabupaten Deli Serdang... 38

4.2.1 Perkembangan APBD Kabupaten Deli Serdang... 41

4.2.2 Perkembangan PAD Kabupaten Deli Serdang ... 41

4.2.4 Perkembangan Pajak Hotel Kabupaten Deli Serdang... 42

4.3 Analisis Hasil Kesimpulan... 43

4.3.1 Pengukuran Potensi Pajak Hotel... 44

4.3.2 Ukuran Penilaian Potensi Pajak Hotel ... 46

BAB V KESIMPULAN DAN SARAN ... 47

5.1 Kesimpulan ... 47

5.2 Saran... 48

DAFTAR PUSTAKA

ABSTRACT

The purpose of this paper is to analyze the potential of the hotel tax revenue Deli Serdang regency during the period 2006‐2009 by using descriptive method with simple statistics.

ABSTRAK

Tujuan dari tulisan ini adalah untuk menganalisis potensi pajak hotel terhadap Pendapatan Asli Daerah Kabupaten Deli Serdang selama kurun waktu 2006-2009 dengan menggunakan metode deskriptif dengan statistik sederhana.

Dari hasil analisis deskriptif dengan statistik sederhana, sektor perhotelan sangat potensial untuk dikembangkan dengan melihat tingkat pertumbuhan Realisasi penerimaan pajak hotel yang mengalami perkembangan positif dari tahun ke tahun dengan pertumbuhan sebesar 20,7 persen per tahun. Namun masih banyak potensi pajak hotel yang belum tergali, hal ini terlihat hanya memberikan sumbangan sebesar 0,2 persen terhadap PAD dan hanya sebesar menarik 0,37% dari total potensi pajak hotel yang ada. Sedangkan perbandingan tax rationya atau penerimaan pajaknya terhadap produk domestik bruto sebesar 0,45% per tahun.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dengan diberlakukannya Undang-undang No.22 dan undang-undang

No.25 Tahun 1999 tentang otonomi daerah maka kewenangannya diserahkan ke

daerah,sentralisasi menjadi desentralisasi,pendekatan top-down menjadi

bottom-up. Mengingat sasaran pembangunan pembangunan bukan hanya untuk

kepentingan pemerintah, sehingga pemerintah juga di tuntut melakukan

perubahan-perubahan yang lebih efektif, efisien, dan juga transparan, sehingga

menuju kearah good government.

Otonomi daerah di pandang sebagai suatu proses yang memberikan

kemampuan profesional kepada pemerintahan daerah untuk menyelenggarakan

pemenuhan kebutuhan publik baik pada skala lokal maupun regional. Secara

administratif, otonomi daerah juga dimaknai adanya pergeseran wewenang dari

yang semula dominasi pusat kepada daerah, dan dari yang semula dominasi

daerah kepada masyarakat. Adanya perubahan fundamental tersebut, menjadikan

adanya perubahan dalam strategi pembangunan kabupaten yang dijalankan

termasuk oleh pemerintah Kabupaten Deli Serdang. Perubahan tersebut juga harus

dimaksimalkan adanya pergeseran dalam paradigma pembangunan Kabupaten.

Semakin maju suatu Negara dalam proses pembangunannya, maka

dorongan untuk desentralisasi semakin luas. Desentralisasi sebagai upaya untuk

dengan pengaturan, pembagian dan pemanfaatan sumber daya daerah yang

berkeadilan, serta perimbangan keuangan antara pusat dan daerah sebagai sumber

pembiayaan pemerintah dan pembangunan daerah. Oleh karena itu otonomi

daerah dan juga pemerintah dan pembangunan daerah bisa diwujudkan apabila

disertai otonomi keuangan yang efektif. Ini berarti bahwa pemerintaha Daerah

secara financial harus bersifat independen terhadap pemerintah pusat dengan jalan

sebanyak mungkin menggali sumber-sumber Pendapatan asli Daerah

(Radianto,1997: 42)

Setelah desentralisasi digulirkan oleh pemerintah pusat, maka pemerintah

daerah (pemda) berlomba-lomba menciptakan “kreativitas baru” untuk

mengembangkan dan meningkatkan jumlah penerimaan PAD di masing-masing

daerah. Akan tetapi, pertanyaannya adalah apakah dengan peningkatan PAD

pemda mampu melaksanakan seluruh kewenangannya? Apakah dengan

meningkatnya PAD sudah merupakan salah satu tolak ukur keberhasilan

pelaksanaan desentralisasi atau otonomi daerah? Apakah dengan meningkatnya

PAD berpotensi dalam meningkatkan pertumbuhan ekonomi daerah Kabupaten

Deli Serdang?

Selama PAD benar-benar tidak memberatkan atau membenani masyarakat

lokal, investor lokal, maupun investor asing, tentu tidak masalah. Dan dapat

dikatakan bahwa daerah dengan PAD meningkat setiap tahun mengindikasikan

daerah tersebut mampu membangun secara mandiri tanpa tergantung dana pusat.

Sebaliknya, jika peningkatan PAD justru berdampak terhadap perekonomian

daerah yang tidak berkembang atau semakin buruk, maka belum dapat dikatakan

PAD sebagai salah satu sumber keuangan daerah, pada hakekatnya

menempati posisi yang paling strategis bila dibandingkan dengan sumber

keuangan daerah lainnya, meskipun bila dilihat dari hasil yang diperolehnya

masih menunjukan hasil yang lebih rendah bila dibandingkan dari pendapatan

daerah yang berasal dari pembagian dana hasil perimbangan keuangan antara

pusat dan daerah, dan di masa berlakunya UU Nomor 5 Tahun 1974 pendapatan

asli daerah ini jauh lebih kecil bila dibandingkan dengan berbagai subsidi yang

berasal dari pemerintah pusat untuk membantu keuangan daerah (Faisal, 2009:

123).

Sebuah daerah dinyatakan mampu untuk menjalankan otonomi daearah

dilihat dari kemampuannya untuk menggali potensi sumber-sumber penerimaan

lokal yang kemudian disebut dengan Pendapatan Asli Daerah (PAD) dan

mengelolanya untuk membiayai penyelenggaraan pemerintah daerah.faktor

ekonomi ini juga menjadi salah satu indikator sebuah daerah dapat menjalankan

dan menjadi sebuah tolak ukur kemandirian daerah otonom. Oleh karena itu,

Daerah otonom harus berusaha meningkatkan PAD untuk mengurangi

ketergantungan terhadap bantuan pemerintah pusat

Dalam struktur APBD akan terlihat bahwa kontribusi terbesar dalam PAD

adalah dari pendapatan pajak daerah yang digunakan sebagai satu sumber

pebiayaan dan penyelenggaraan pemerintahan dan pembangunan daerah, untuk

meningkatkan dan meratakan kesejahteraan rakyat. Pajak daerah merupakan suatu

sistem perpajakan Indonesia, yang pada dasarnya merupakan beban masyarakat

sehingga perlu dijaga agar kebijakan tersebut dapat memberikan beban yang adil.

secara terpadu dengan pajak nasional. Pembinaan ini dillakukan secara

terus-menerus, terutama mengenai objek dan tarif pajak, sehingga antara pajak pusat

dan pajak daerah saling melengkapi.

Berbagai permasalahan dihadapi oleh setiap pemerintahan kabupaten/Kota

pada umumnya dan pemerintah Kabupaten Deli Serdang khususnya, untuk

memperoleh sumber pendapatan daerah dalam memenuhi anggaran belanja daerah

baik itu belanja rutin maupun belanja pembangunan. Sumber Pendapatan Daerah

Kabupaten Deli Serdang berasal dari Pendapan Asli Daerah, Dana Perimbangan

dan lain-lain pendapatan yang sah menurut undang-undang. Pendapatan Asli

Daerah memiliki empat pos sebagai sumber penerimaan yaitu pos pajak daerah,

pos retribusi daerah, pos laba perusahaan daerah, dan pos lain-lain PAD yang sah.

Pajak daerah merupakan pendapatan asli daerah yang terbesar disusul

dengan pendapatan yang berasal dari retribusi daerah. Setiap daerah yang

melakukan pemungutan pajak mempunyai tujuan yaitu untuk menjalankan

pemerintahan dalam rangka memenuhi kebutuhan masyarakat. Dimana

masyarakat memberikan iuran kepada pemerintah daerah yang diatur berdasarkan

undang-undang dan sifatnya dapat dipaksakan dengan imbalan yang diberikan

secara tidak langsung (umum) oleh pemerintah.

Seperti halnya dengan pajak pada umumnya, pajak daerah mempunyai

peranan yang ganda yaitu sebagai sumber pendapatan daerah dan sebagai alat

pengatur (Boediono,2000 : 52). Dalam hal-hal tertentu suatu jenis pajak dapat

lebih bersifat sebagai sumber pendapatan daerah. Pajak sebagai pendapatan

pengeluaran-pengeluaran untuk membiayai administrasi pemerintah, membangun

dan memperbaiki infrastruktur, menyediakan fasilitas pendidikan dan

kesehatan,dan membiayai kegiatan pemerintah dalam menyediakan

kebutuhan-kebutuhan yang tidak dihasilkan oleh swasta, tetapi dapat pula suatu jenis pajak

tertentu lebih merupakan alat untuk mengatur alokasi dan distribusi suatu kegiatan

ekonomi dalam suatu daerah atau wilayah tertentu.

Oleh karena itu, Sumber PAD Kabupaten Deli Serdang selama ini berasal

dari pajak daerah. Pajak Daerah akan sangat berpengaruh terhadap jumlah

penerimaan daerah yang akan masuk ke dalam sumber PAD yang kemudian akan

di salurkan untuk meningkatkan APBD.

Dalam rangka penyederhanaan jenis pajak, Undang-undang No 18 Tahun

1997 menetapkan jenis-jenis pajak yang dapat meningkatkan penerimaan daerah

dari sumber pajak, mengingat penetapan pajak yang dapat dipungut daerah

berdasarkan undang-undang ini didasarkan antara lain pada potensinya yang

cukup besar. Undang-undang No 18 lahir sebagai upaya mengubah sistem

perpajakan yang berlangsung di Indonesia. Pajak memiliki dua fungsi yaiutu pajak

untuk meningkatkan kas negara dan pajak untuk meningkatkankan kas daerah.

Menurut Undang-Undang Nomor 34 Tahun 2000, pajak daerah dibagi menjadi

beberapa jenis yaitu :

1. Pajak Hotel

2. Pajak Restoran

4. Pajak Penerangan Jalan

5. Pajak hiburan

6. Pajak Parkir

7. Pajak Penganbilan dan Pengolahan Bahan Galian Golongan C

Namun seiringnya berjalannya waktu terdapat berbagai penyesuain

terhadap undang-undang Nomor 34 Tahun 2000 digantikan oleh Undang-Undang

Nomor 12 Tahun 2003 tentang Pajak Daerah, yang berisi tentang:

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Reklame

4. Pajak Penerangan Jalan

5. Pajak Hiburan

6. Pajak Parkir

Kabupaten Deli Serdang memiliki banyak potensi yang dapat digali untuk

dapat dijadikan sumber pendapatan terutama dari sektor pajak. Hal ini terlihat

dengan semakin gencarnya sarana dan prasarana penunjang kegiatan ekonomi,

bisnis diantaranya adalah hotel yang telah diungkapkan sebelumnya bahwa pada

saat ini kegiatan bisnis hotel ini dikenakan pajak sesuai dengan peraturan

Perundang-Undangan Perpajakan yang tata cara pelaksanaannya ditetapkan oleh

Pajak hotel memberikan kontribusi yang nyata terhadap nilai pajak daerah

dimana pajak daerah merupakan salah satu sumber PAD yang memberikan

kontribusi terbesar dibandingkan dengan jenis pendapatan yang berasal dari

retribusi, bagian laba perusahaan daerah dan pendapatan asli daerah lainnya.

Pendapatan daerah adalah sumber pendapatan yang sangat menjanjikan bagi

daerah di era otonomi daerah. Penentuan tarif pajak telah ditetapkan oleh

pemerintah pusat, pemerintah daerah tidak boleh menentukan tarif pajak diatas

nilai yang telah ditetapkan oleh undang-undang.

Dengan melihat target pajak hotel sebesar 161 juta pada tahun 2007,

tingkat realisasi penerimaan pajak hotel sebesar Rp.161.685.000 pada tahun 2007

mengalami pertumbuhan sebesar 89,18% dan di tahun 2008 meningkat terus

meningkat secara signifikan sebesar 120,27% dan pada tahun 2009 mengalami

pertumbuhan menjadi sebesar 100,07, dan di tahun 2010 pajak hotel meningkat

dengan realisasi pemerimaan sebesar Rp.191.306.900 dengan persentase 80,89%.

Hal ini dilakukan dengan pendataan potensi ke kecamatan-kecamatan, penagihan

langsung ke wajib pajak, mengimbau wajib pajak untuk membayar pajaknya ke

Dispenda. Dengan tingkat pertumbuhan tersebut maka pajak hotel memiliki

potensi yang cukup besar dalam peningkatan PAD Kabupaten Deli Serdang dalam

pembangunan daerah.

Penerimaan potensi pajak hotel ditahun 2009 diklasifikasikan sebagai

pajak berkembang karena rasio pertumbuhan pajak hotel memberikan kontribusi

terhadap penerimaan pajak daerah sebesar 0,2 persen. Adapun pertumbuhan PAD

pertumbuhan sebesar 27,68% pada tahun 2008, dan mengalami perubahan

sebesar 5,85% pada tahun 2009 dan 35,15% pada tahun 2010.

Dari uraian diatas diketahui bahwa PAD berperan penting dalam

kelangsungan kehidupan daerah otonom yang digunakan untuk membiayai

penyelenggaraan kegiatan daerah sehingga dapat meminimalkan ketergantungan

daerah terhadap penerimaan dari pemerintah pusat yang sewaktu-waktu

jumlahnya dapat berubah serta pembangunan daerah yang pada akhirnya

meningkatkan dan meratakan kesejateraan rakyat. Potensi pajak hotel terhadap

pajak daerah sangat berpengaruh dalam meningkatkan peneri maan potensi PAD

dengan pertumbuhan relisasi yang positif dari tahun ke tahun.

Berangkat dari hal tersebut maka dalam studi ini akan mengamati potensi

pajak daerah terutama pajak hotel. Untuk itu permasalahan yang nantinya akan

dibahas lebih lanjut dalam tulisan ini dengan mengambil judul “ANALISA

POTENSI PAJAK HOTELKABUPATEN DELI SERDANG”

1.2. Perumusan masalah

Berdasarkan latar belakang yang telah di uraikan, maka penulis menbuat

perumusan masalah dalam penelitian ini adalah:

1. Bagaimana kontribusi penerimaan pajak hotel terhadap jumlah PAD di

Kabupaten Deli Serdang?

2. Bagaimana potensi pajak hotel dalam meningkatkan PAD di Kabupaten

Deli Serdang?

Penelitian ini dilakukan dengan tujuan :

1. Untuk mengetahui kontribusi penerimaan pajak hotel terhadap jumlah

PAD Kabupaten Deli Serdang.

2. Memperoleh gambaran yang riil terhadap potensi pajak hotel sebagai

sumber penerimaan daerah.

3. Mengidentifikasi potensi pajak daerah dengan tidak menimbulkan dampak

negatif terhadap pertumbuhan ekonomi di Kabupaten Deli Serdang.

1.4 Manfaat Penelitian

Adapun Manfaat dari dilakukannya penelitian ini adalah :

1. Teridentifikasinya potensi pajak daerah yang sudah tergali selama ini dalam

meningkatkan pendapatan pajak daerah.

2. Memberikan pengetahuan pada masyarakat tentang pengelolaan pajak

daerah mulai dari objek pajak, subjek pajak, dan tata cara perhitungan pajak

daerah.

3. Sebagai sumber informasi bagi peneliti lain yang berminat pada masalah

yang sama dan analisis yang dapat diperoleh dapat menjadi informasi bagi

pihak yang memerlukan.

4. Sebagai bahan perbandingan dari penelitian yang telah ada, serta bahan

masukan dan rujukan bagi peneliti yang akan melakukan penelitian yang

5. Menambah wawasan dan pengetahuan penulis khususnya mengenai pajak

BAB II

URAIAN TEORITIS

2.1 Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi Daerah

Kebijakan dan tugas umum pemerintahan serta implementasi

pembangunan di daerah dimasa lampau merupakan wewenang dan tanggung

jawab penuh dari pemerintah pusat. Keweenangan pemerintah pusat yang sangat

besar tersebut ternyata tidak hanya berdampak positif terhadap pembangunan,

tetapi disadari juga menimbulkan efek negatif antara lain pertumbuhan ekonomi

daerah atau produk domestic regional bruto yang relative sangat lamban, serta

panjangnya birokrasi pelayanan public karena harus menunggu petunjuk dari para

pejabat pusat.

Berangkat dari pemikiran tersebut maka majelis permusyawaratan rakyat

(MPR) mengeluarkan suatu keputusan politik yang diformulasikan dalam bentuk

ketetapan-ketetapan MPR yakni:

TAP MPR No.XV/MPR/1998 tentang penyelenggaraan otnomi yang nyata, luas

dan bertanggung jawab.

Tujuan utama dari kebijakan desentralisasi adalah disatu pihak dalam

ranga mendukung kebijakan makro nasional yang bersifat strategis dan dilain

pihak dengan desentralisasi kewenangan pemerintahnan ke daerah maka daerah

akan mengalami proses pemberdayaan yang signifikan.

2.1.1 Pembangunan Ekonomi Daerah

Melalui otonomi daerah, pembangunan daerah yang dilakukan oleh

dibandingkan dengan strategi pembangunan yang bersifat sentralistis yang

dilakukan pusat. Desentralisasi berarti penyelenggaraan pemerintahan dan

pembangunan daerah dilakukan oleh pemerintah daerah dan masyaraka setempat

secara otonom melalui pelimpahan atau penyerahan sebagian wewenang

pemerintahan.

2.2 Sumber Keuangan Daerah

Salah satu kriteria paling penting untuk mengetahui secara nyata

kemampuan daerah dalam mengatur dan mengurus rumah tangganya adalah

kemampuan self-supporting dalam bidang keuangan. Dengan perkataan lain,

faktor keuangan merupakan factor esensial dalam mengukur tingakat kemampuan

daerah dalam melaksanakan otonominya. Ini berarti dalam penyelenggaraan

urusan rumah tangganya, daerah membutuhkan dana atau uang. Sesuai dengan

undang-undang No 25 Tahun 1999, tentang perimbangan keuangan antara

pemerintah pusat daerah, sumber-sumber pendapatan daerah terdiri dari: (Widjaja,

2004 : 129)

1. Pendapatan Asli Daerah (PAD), yaitu :

a. Hasil Pajak Daerah

b. Hasil Retribusi Daerah

c. Hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan daerah

yang dipisahkan

d. Lain-lain Pendapatan Asli Daerah yang sah, antara lain hasil penjualan

asset daerah dan jasa giro.

a. Bagian Daerah dari penerimaan Pajak Bumi dan Bangunan, Bea Perolehan

Hak Atas Tanah dan bangunan, dan penerimaan dari sumber daya alam,

yaitu penerimaan negara yang berasal dari pengelolaan sumber daya alam

antara lain di bidang pertambangan umum, pertambangan minyak dan gas

bumi, kehutanan dan perikanan.

b. Dana alokasi Umum ( DAU )

Secara definisi DAU dapat diartikan sebagai berikut :

1. Salah satu komponen dana perimbangan pada APBN, yang

pengalokasiannya didasarkan atas konsep kesenjangan Fiskal atau

celah Fiskal (Fiscal Gab) yaitu selish antara kebutuhan fiskal dengan

kapasitas fiskal.

2. Instrumen untuk mengatasi Horiazontal Imbalance, yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antara daerah dimana

penggunaannya ditetapkan sepenuhnya oleh daerah

3. Equalization Grant, yaitu berfungsi untuk menetralisasi ketimpangan

kemampuan keuangan daerah dengan adanya PAD, bagi hasil dari

SDA yang diperoleh daerah.

c. Dana alokasi Khusus ( DAK ), yaitu dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah dengan tujuan membantu

mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan

prioritas nasional seperti :

1) Kebutuhan prasarana dan sarana fisik di daerah terpenuhi yang tidak

2) Kebutuhan prasarana dan sarana fisik di daerah yang menampung

transmigran.

3) Kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir

dan tidak mempunyai sarana dan prasarana yang memadai.

4) Kebutuhan sarana dan prasarana fisik di daerah guna mengatasi

dampak kerusakan lingkungan.

d. Pinjaman Daerah, yaitu semua transaksi yang mengakibatkan daerah

menerima sejumlah uang atau menerima manfaat yang bernilai uang dari

pihak lain sehingga daerah tersebut dibebani kewajiban untuk membayar

kembali. Pinjaman diakukan dengan menetapkan batas maksimum

kumulatif pinjaman sesuai dengan potensi daerah dan di atur dalam

undang-undang.

e. Lain-lain pendapatan daerah yang sah. Lain-lain pendapatan daerah yang

sah adalah hibah atau penerimaan dari Daerah Propinsi atau daerah

Kabupaten/Kota lainnya, dan penerimaan lain sesuai dengan peraturan

perundang-undangan yang berlaku.

2.3 Pengertian Dasar Perpajakan 2.3.1 Pengertian pajak

Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sector

partikulir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan)

dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat

ditunjukan dan digunakan untuk membiayai pengeluaran umum (Rochmat

2.3.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara,

khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber

pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran

pembangunan. Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi,

yaitu:

a. Fungsi Anggaran (Budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai

pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan

melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat

diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan

rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah,

yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan

pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan

pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan

dari sektor pajak.

b. Fungsi Mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan

pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai

tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam

Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea

masuk yang tinggi untuk produk luar negeri.

c. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan

kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat

dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran

uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan

efisien.

d. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai

semua kepentingan umum, termasuk juga untuk membiayai pembangunan

sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat

meningkatkan pendapatan masyarakat.

2.4 Pengertian Pajak Daerah 2.4.1 Definisi Pajak Daerah

Menurut UU Nomor 34 tahun 2000 tentang Perubahan Atas UU Nomor 18

Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

“Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan

badan kepada daerah tanpa imbalan langsung dan yang seimbang, yang

dapat dipaksakan berdasarkan peraturan perundang-undangan yang

berlaku, yang digunakan untuk membiayai penyelengggaran pemerintahan

daerah dan pembangunan daerah”.

Kriteria pajak daerah tidak jauh berbeda dengan kriteria pajak secara umum,

yang membedakan keduanya adalah pihak pemungutnya. Pajak umum (baca

pusat) yang memungut adalah pemerintah Pusat, sedangkan pajak daerah yang

memungutnya adalah Pemerintah Daerah. Kriteria pajak daerah secara spesifik

diuraikan oleh K.J Davey (1988) dalam bukunya Financing Regional

Government, yang terdiri dari 4 (empat) hal yaitu :

1. Pajak yang dipungut oleh pemerintah daerah berdasarkan pengaturan dari

daerah sendiri.

1. Pajak yang dipungut berdasarkan peraturan pemerintah pusat tetapi

penetapan tarifnya dilakukan oleh pemerintah daerah.

2. Pajak yang ditetapkan dan atau yang dipungut oleh pemerintah daerah.

3. Pajak yang dipungut dan diadministrasikan oleh pemerintah pusat tetapi

hasil pungutannnya diberikan kepada pemerintah daerah.

2.4.3 Jenis-jenis pajak daerah

Jenis-jenis pajak propinsi terdiri dari :

1. Pajak kendaraan bermotor dan kendaraan di atas air, yaitu pajak atas

kepemilikan dan/atau penguasaan kendaraan bermotor dan kendaraan di

atas air.

2. Bea balik nama kendaraan bermotor dan kendaraan di ats air, yaitu pajak

atas penyerahan hak milik kendaraan bermotor dan kendaraan di atas air

sebagai akibat dari perjanjian dua pihak atau perbuatan sepihak atau

keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau

3. Pajak bahan bakar kendaraan bermotor, yaitu pajak atas bahan bakar yang

disediakan atau dianggap diguanakan untuk kendraan bermotor, termasuk

bahan bakar yang digunakan untuk kendaraan di atas air.

4. Pajak pengambilan dan pemanfaatan air bawah tanah dan/atau digunakan

bagi orang pribadi atau badan, kecuali untuk keperluan dasar rumah tangga

dan pertanian rakyat.

Jenis-jenis pajak kabupaten/kota terdiri dari :

A. Pajak Hotel, yaitu pajak atas pelayanan hotel.

B. Pajak Restoran, yaitu pajak atas pelayanan restoran.

C. Pajak Hiburan, yaitu pajak atas penyelenggaraan hiburan.

D. Pajak Reklame, yaitu pajak atas penyelenggaraan reklame.

E. Pajak Penerangan Jalan, yaitu pajak atas penggunaan tenaga listrik, dengan

ketentuan bahwa di wilayah daerah tersebut tersedia penerangan jalan,

yang rekeningnya dibayar oleh Pemerintah daerah.

F. Pajak Parkir, yaitu pajak yang dikenakan atas penyelenggaraan tempat

parkir di luar badan jalan oleh pribadi atau badan, baik yang disediakan

berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu

usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan

garasi kendaraan bemotor yang memungut bayaran.

2.4.4 Pajak Daerah dan Pertumbuhan Ekonomi

Analisis terhadap efek-efek struktur fiscal oleh Miller dan Rusek (1997)

dengan latar belakang pendapat Helms tahun 1995, yang mengatakan bahwa

peningkatan pajak secara signifikan menghambat pertumbuhan ekonomi jika

pendapatan mendanai jasa-jasa public. Kesimpulan analisis tersebut bahwa pajak

akan berdampak negative terhadap pertumbuhan ekonomi jika pendapatan

mandanai transfer pemerintah, dan tidak akan berpengaruh secara negative apabila

pendapatan untuk mendanai jasa-jasa sektor public.

Terakhir seperti penemuan Helms 1985, hasilnya adalah bahwa pajak

pusat dan daerah secara signifikan menghambat pertumbuhan ekonomi ketika

pendapatan untuk mendanai pembayaran transfer, dan ketika pendapatan untuk

mendanai layanan public memliki pengaruh yang mendukung perekonomian

daerah.

2.4.5 Pengukuran Kinerja Pajak Daerah

Devas,dkk (1989 : 61) menyebutkan bahwa untuk menilai berbagai pajak

daerah yang ada sekarang, digunakan serangkaian ukuran yaitu:

1.Hasil (yield), memadai tidaknya suatu hasil pajak daerah dalam kaitan

dengan berbagai layanan yang dibiayainya, stabilitas dan mudah

tidaknaya memperkirakan besar hasil itu, dan hasil elastisitas hasil pajak

terhadap inflasi, pertumbuhan penduduk dan sebgainya.

2.Keadilan (equity), dasar pajak dan kewajiban membayar harus jelas dan

tidak sewenang-wenang, pajak bersangkutan harus adil secara horizontal.

3.Daya guna ekonomi (economic efficiency), pajak hendaknya mendorong

penggunaan sumber daya secara berdaya guna dalam kehidupan

ekonomi.

4.Kemampuan meleksanakan (ability to implement), suatu pajak haruslah

5.Kecocokan sebagai sumber penerimaan daerah (suitability as a local

revenue source), ini berarti haruslah jelas kepada daerah mana suatu

pajak harus dibayar, dan tempat memungut pajak sedapat mungkin sama

dengan tempat akhir beban pajak.

Wiratmo (2001 : 1) memperkenalkan beberapa pendekatan sederhana untuk

mendeteksi potensi penerimaan, khususnya berkenaan dengan ketersediaan data

didaerah (sebelum melakukan survey besar-besaran mengenai berbagai potensi

yang mungkin digali). Pendeteksian potensi dapat dimulai dari

pungutan-pungutan yang selama sudah dilakukan pemetaan pemungutan mana yang

potensial untuk dikembangkan. Pendekatan sederhana yang dimaksud adalah

dengan menghitung elastisitas. Elastisitas mempunyai dua dimensi, pertama untuk

menilai berpotensi tidaknya penerimaan pajak/retribusi dan kedua, aspek

kemudahan untuk memungut pajak/retribusi.

Potensi penerimaan daerah dapat diukur melalui dua pendekatan yakni:

1. Berdasarkan fungsi penerimaan;

2. Berdasarkan atas indikator sosial ekonomi.

Sebagai contoh digunakan pajak daerah sebagai sasaran pengukuran potensi

menurut fungsi perpajakan, dilakukan melalui pengamatan atas pelaksananan

pemungutan pajak yang bersangkutan dengan cara mengalihkan pengenaan pajak

(tax base).

Pengukuran potensi pajak sangat dipengaruhi oleh semua tahap kegiatan

(fungsi) administrasi pendapatan pajak/retribusi seperti tahap-tahap pendapatan,

penetapan, penyetoran dan pembukuan. Slamet Sularso (Diktat Adpenda)

kemampuan untuk mencapai tujuan dalam bentuk menggali dan merealisir

pemungutan sumber pendapatan daerah berdasarkan potensi yang ada melalui tiga

pendekatan yaitu:

1. Dari segi penerimaan

2. Dari segi subjek

3. Dari segi objek pungutan

AER dari segi penerimaan akan dapat diukur melalui perbandingan jumlah

realisasi penerimaan dengan potensi yang ada, akan menggambarkan persentase

kemampuan memungut (taxing capacity) terhadap potensi (taxable capacity).

Dalam pengukuran AER ini, semakin besar AER berarti semakin besar

kemampuan memungut, yang berarti pula aktivitas pemungutan dapat dicapai.

AER dari segi subjek akan memberikan gambaran tentang prosentase dari

sejumlah subjek yang dapat dijaring oleh unit/instansi yang menangani

pemungutan, baik untuk subjek yang sudah terdaftar dalam arti intensifikasi

(deepening) maupun subjek yang belum terdaftar dalam arti ekstensifikasi

(widening). Bila digambarkan dalam rumus adalah sebagai berikut:

AER =

AER dari segi pungutan pada dasarnaya sama dengan AER menurut subjek,

hanya bedanya disini akan dapat digambarkan ratio dari objek pungutan yang

telah terdaftar dan objek pungutan yang belum terdaftar.

2.4.6 Pengukuran Potensi Penerimaan Pajak a. Sejarah Perhotelan

Pada dasarnya keberadaan fungsi hotel adalah sarana penunjang kegiatan

akomodasi untuk tempat beristirahat berupa kamar tidur . Menurut Drs. Oka

A.A.Yoeti, sejarah perhotelan sebenarnya sudah dimulai semenjak Mariam dan

Yusuf membutuhkan tempat menginap sewaktu Mariam akan melahirkan Nabi

Isa, hal ini sejalan dengan perdaban manusia yang selalu memerlukan tempat

untuk berlindung sementara terhadap cuaca panas dan dingin dalam melakukan

kegiatan perjalanan. Pada masa kerajaan Romawi telah dibangun rumah

penginapan yang disebut “MANSIONES” yang berlokasi sepanjang jalan raya

utama dengan jarak masing-masing sekitar 40 KM. Kemudian selama abad

pertengahan, peraturan keagaamaan di Eropa memerintahkan agar dibangun

tempat-tempat menginap disepanjang jalan yang dilalui orang ( road side inn).

Menurut Jusupadi Salmun SH, dalam film – film Western (cowboy)

sekitar tahun 1800 s.d 1900, sudah terdapat hotel yang bersebelahan dengan

saloon dan bar restaurant, yang berarti sejak kehidupan tahun tersebut penyediaan

hotel, motel, penginapan atau losmen telah dikenal orang sebagai sarana atau

penunjang bagi para pelancong. Hotel dengan standar yang lebih baik

pertama-tama dibuat di inggris, kemudian perancis, swiss dan beberapa negara terkenal

lainnya. Sebuah penginapan di New York City menurut William S.Gary dan

Salvatore C.Linguori telah memegang peranan penting dalam kancah Revolusi

Hotel di Amerika. Sebelumnya, sebuah Flat (Mansion) yang bernama De Lancey

pada tahun 1762 telah berubah menjadi sebuah hotel dengan nama baru yaitu

Queens Head Tavern. Dalam sejarahnya gedung ini tetap dipelihara dengan baik

sebagai lambang yang mencerminkan masa lalu Amerika Serikat dan kini telah

menyusul hotel di Covent Garden tahun 1774 yang berdampingan dengan bioskop

dekat Westminsfer di kota London.

Beberapa kalangan Amerika menganggap hotel yang benar-benar hotel

dengan klamar 170 kamar didirikan di New York tahun 1794 dengan nama City

Hotel. Kemudian menyusul Boston’s Tremont House dengan 270 kamar di tahun

1829 yang tidak hanya memberikan pelayanan untuk tinggal sementara, tetapi

juga menyediakan ruangan untuk converence bagi masyarakat setempat. Sejak itu

maka menyusul hotel-hotel seperti ini :

a) Tahun 1830-1850 – berdirinya Hotel Aster, The Palmer House dan

The Sherman House di Chicago, Hotel Planters di St.Louis.

b) Tahun 1856 – berdiri The St. Pancras Station and Hotel di London.

c) Tahun 1875 – berdiri The Palace di San Fransisco dengan biaya $ 5

Juta, merupakan hotel terbesar dan termegah pada saat itu dengan

jumlah 800 kamar.

d) Tahun 1880 – berdiri Ellsworth Milton Statler di New York, yaitu

hotel pertama yang dibangun untuk kepentingan “Business

travellers” dan merupakan “Chain Hotel” pertama di dunia.

e) Tahun 1894 – berdiri The Netherlands Hotel di New York sebagai

hotel pertama yang menggunakan ssambungan telephone yang

connecting ke dalam setiap kamarnya.

f) Tahun 1896 – berdiri hotel The Waldorf Astoria di New York.

Satu hal yang perlu dicatat mengenai lokasi hotel sebelum dan sesudah

tahun 1900 di Amerika dan Eropa, umumnya berlokasi tidak jauh dari stasiun

lokasi hotel tidak lagi tergantung pada stasiun kereta api, karena pemenuhan aspek

aksibilitas melalui alat transportasi sudah bersifat diversifikasi sekali. Sejarah

perkembangan perhotelan di Indonesia belum banyak terungkap, juga belum

banyak buku yang mengungkap masalah ini. Indonesia telah dikenal di dunia

pariwisata sejak sebelum Perang Dunia ke 1, tetapi jumlah wisatawan yang

berkunjung masih terbilang ribuan. Seiring dengan perkembangan kedatangan

wisatawan asing ke Indonesia yang lebih memerlukan sarana akomodasi

pariwisata bersifat memadai, maka semasa penjajahan kolonial Belanda, mulai

berkembanglah hotel-hotel di Indonesia.

b.Pajak Hotel

Sebagaimana telah diuraikan diatas, bahwa pengukuran potensi pajak

didasarkan pada: (1) Fungsi sumber pendapatan; (2) indikator sosial, dengan

uraian penjelasan tersebut diatas. Sebagai gambaran untuk menghitung potensi

pajak, berikut ini disajikan perhitungan potensi untuk pajak yaitu untuk Pajak

Hotel.

Komponen yang menentukan potensi hotel dan sejenisnya adalah: jenis/klas

hotel, jumlah kamar, jumlah hari, waktu pergantian, tarif kamar, penjualan

makanan dan minuman, dan penyediaan fasilitas lainnya. Demikian pula

komponen yang menentukan potensi rumah makan dan sejenisnya adalah: jenis

rumah makan, jumlah sarana (tempat duduk), jam buka, waktu pergantian, harga

rata-rata dan fasilitas lain yang menambah pembayaran.

Potensi: dengan potensi disini dimaksudkan sebagai kekuatan (keampuan untuk

capacity) dalam keadaan 100%. Oleh karena itu agar dibedakan antarapotensi

dengan peredara, yang biasanya menjadi dasar pengenaan pajak (tax base).

Bertolak dari pengertian tersebut di atas maka dapat dihitung potensi

dimaksud dengan rincian

a. Potensi hotel dan sejenisnya dapat diformulasikan dalam rumus sebagai berikut:

potensi Hotel = Jumlah kamar x hari x turn over x harga kamar + % penjualan

kamar, atau :

PPbh = R x D x T x Pr x Fb + Sc

Fb = % x (R x D x T x Pr)

Sc = 10% x (R x D x T x Pr) +……(R x D x T x Pr)

Penjelasan:

PPbh = Potensi Hotel

R = Jumlah Kamar

D = Jumlah Hari

T = Masa pergantian (turn over)

Pr = Harga kamar

Fb = Penjualan makanan dan minuman

Sc = Service charge

- Penjualan makanan dan minuman termasuk other income sekian % dari

persen dari penjualan kamar (5% - 10%). Sedang service charge adalah

BAB III

METODE PENELITIAN

Metodologi penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data dan informasi empiris untuk memecahkan[

permasalahan dan menguji hipotesis penelitian.

3.1. Ruang Lingkup Penelitian

Penelitian ini menitikberatkan kajian pada pajak daerah dengan fokus utama

pada potensi pajak dan perangkat perpajakan di Kabupaten Deli Serdang. Adapun

potensi pajak yang akan dibahas adalah Pajak Hotel.

3.2. Jenis dan Sumber Data

Data yang dipergunakan dalam penelitian ini adalah data sekunder, yaitu

data atau dokumen yang berhubungan dengan pajak daerah dan perekonomian

daerah yang diperoleh dari instansi yang memiliki data yang diperlukan maupun

dari hasil penelitian sebelumnya. Data yang dikumpulkan bersumber dari Biro

Pusat Statistik Deli Serdang (BPS Deli Serdang), DISPENDA Deli Serdang, dan

sumber lainnya. Data sekunder yang dikumpulkan adalah data dalam bentuk time

series ( seri waktu ).

3.3. Metode Analisis Data

Tujuan utama studi adalah untuk memperoleh gambaran riil potensi pajak

pendapatan pajak dengan kapasitas yang dapat dipajaki baik secara nasional

maupun secara daerah. Dalam hal ini metode analisis data yang digunakan adalah

metode analisis deskriptif, yaitu menggambarkan atau menjelaskan data sehingga

diperoleh kesimpulan-kesimpulan melalui metode statistik sederhana.

a. Pengukuran Potensi Pajak

Potensi Hotel = Jumlah kamar x hari x turn over x harga kamar + %

penjualan kamar, atau :

PPbh = R x D xT x Pr + Fb + Sc

Fb = % x ( R x D x T x Pr )

Sc = 10% ( R x D x T x Pr ) + ….%( R x D x T x Pr )

Penjelasan :

PPhb : Potensi Hotel

R : Jumlah kamar

D : Jumlah Hari

T : Masa Pergantian (turn over)

Pr : Harga Kamar

Fb : Penjualan Makanan dan Minuman

Sc : Service Charge

- Penjualan makanan dan minuman termasuk

10%). Sedang service charge adalah 10% dari penjualan kamar

ditambah penjualan makanan dan minuman.

b. Ukuran Penilaian terhadap tingkat potensi pemungutan pajak

Potensi pajak hotel dapat diklasifikasikan atas 4 bagian yaitu (Wiratmo,2001: 8-9)

a) Prima, yaitu jika rasio pertumbuhan jenis

sumber pajak dan rasio proporsi atau sumbangannya terhadap rata-rata

total penerimaan pajak keduanya lebih besar atau sama dengan satu.

b) Potensial, yaitu jika rasio pertumbuhan jenis

sumber pajak lebih kecil atau sama dengan satu dan rasio proporsi atau

sumbangannya terhadap rata-rata total penerimaan pajak lebih besar atau

sama dengan satu.

c) Berkembang, yaitu jika rasio pertumbuhan

jenis sumber pajak lebih besar atau sama dengan satu dan rasio atau

sumbangannya terhadap rata-rata total penerimaan pajak keduanya lebih

kecil atau sama dengan satu.

d) Kuadran I, yaitu jika rasio pertumbuhan jenis

pajak dan rasio proporsi atau sumbangannya terhadap rata-rata total

penerimaan pajak keduanya lebih kecil dari satu.

3.4 Defenisi Variabel Operasional

1) Pendapatan Asli Daerah adalah penerimaan

perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah (dalam

Rupiah).

2) Pajak Daerah adalah Iuran wajib seorang

individu atau badan kepada daerah tanpa menerima imbalan langsung,

yang dapat dipaksakan berdasarkan perundang-undangan yang berlaku

(dalam Rupiah).

3) Pajak Hotel adalah pajak atas pelayanan di

BAB IV

ANALISA DAN PEMBAHASAN

4.1Gambaran Umum Wilayah Kabupaten Deli Serdang 4.1.1 Sejarah Berdirinya Kabupaten Deli Serdang

Pada saat pra kemerdekaan, daerah timur sumatera mengalami pergolakan

yang dilakukan oleh rakyat menuntut agar Negara Sumatera Timur (NST) yang

dianggap sebagai prakarsa Belanda dibubarkan dan kembali masuk Negara

Republik Indonesia. Negara-negara bagian dan daerah-daerah istimewa lain di

Indonesia kemudian bergabung dengan Negara Republik Indonesia(NRI),

sedangkan Negara Indonesia Timur (NIT) dan Negara Sumatera Timur (NST)

tidak bersedia bergabung dengan NRI.

Akhirnya Pemerintah NRI meminta kepada Republik Indonesia Serikat

(RIS) untuk mencari kata sepakat dan mendapat mandate penuh dari NST dan

NIT untuk bermusyawarah dengan NRI tentang pembentukan Negara Kesatuan

dengan hasil antara lain Undang-Undang Dasar Sementara Kesatuan yang berasal

dari UUD RIS diubah sehingga sesuai dengan Udang-Undang Dasar 1945. Atas

dasar tersebut terbentuklah Kabupaten Deli Serdang seperti tercatat dalam sejarah.

Sebelum Perang Dunia II atau tegasnya sebelum Proklamasi Kemerdekaan

Republik Indonesia 17-8-1945 Kabupaten Deli Sedang adalah merupakan daerah

Kesultanan Deli dan Serdang. Kesultanan Deli berkedudukan di Medan dan

Kesultanan Serdang berkedudukan di Perbaungan. Kedua wilayah tersebut dalam

masa penjajahan adalah merupakan Karesidenan Sumatera Timur sejak

Proklamasi Kemerdekaan Indonesia, kekuasaan kesultanan berakhir dan struktur

pemerintah disesuaikan dengan pemerintah Indonesia dan kesultanan Deli dan

.Daerah kabupaten Deli Serdang juga merupakan daerah yang cukup

terkenal di kawasan nusantara, terutama karena devisa negara yang berasal dari

hasil bumi Kabupaten Deli Serdang yang sangat potensial seperti karet, tembakau

dan kelapa sawit. Dibidang politik pun Kabupaten Deli Serdang pun cukup kritis

seperti peristiwa-peristiwa pentraktoran di Tanjung Morawa pada masa Orde

Lama yang telah mengakibatkan jatuhnya kabinet di zaman Orde Baru. Peranan

daerah Kabupaten Deli Serdang dalam pembangunan sangat menonjol. Melalui

pembangunan yang dilakukan oleh pemerintah Orde Baru telah kelihatan

meningkatnya pertumbuhan ekonomi diberbagai sektor di Deli Serdang, dimana

sektor pertanian dan perkebunan menjadi pemeran utama dalam meningkatkan

pendapatan para petani di Kabupaten Deli Serdang.

4.1.2 Kondisi Geografis

Kabupaten Deli serdang terletak pada posisi 2° 57’’ Lintang Utara,3° 16’’

Lintang selatan, 98° 33’’ - 99° 27 ‘’ Bujur Timur. Wilayahnya berada pada

ketinggian 0-500 meter dari permukaan laut. Kabupaten Deli Serdang

mengelilingi kota Medan, dengan luas wilayah 2.497,72 km² dengan batas-batas

sebagai berikut :

Sebelah Utara berbatasan dengan Kabupaten Langkat dan Selat Malaka

Sebelah Selatan berbatasan dengan Kabupaten Karo dan Kabupaten Simalungun.

Sebelah Barat berbatasan dengan Kabupaten Langkat dan Kabupaten Karo

Sebelah timur berbatasan dengan kabupaten Serdang Bedagai

Topografi wilayah Kabupaten Deli Serdang tediri dari pantai, dataran

rendah 28,89% dan dataran tinggi pegunungan 44,90% dari luas kabupaten Deli

Serdang. Luas wilayah Kabupaten Deli Serdang adalah 2.394,62 Km 2 atau

2.394,462 Ha, dengan jumlah penduduk 1.463.031jiwa.

4.1.3 Iklim

Kabupaten deli serdang memiliki iklim tropis. Rata-rata kelembaban udara

perbulan sekitar 81%, curah hujan berkisar antara 29-343 mm per bulan dengan

periodik tertinggi pada bulan Oktober dan Desember. Rata-rata kecepatan udara

berkisar 2,1 m/dt dengan tingkat penguapan sekitar 3,8 mm/hari. Temperatur

udara perbulan minimum 23,8° C dan maksimum 32,1°C.

4.1.4 Pemerintah

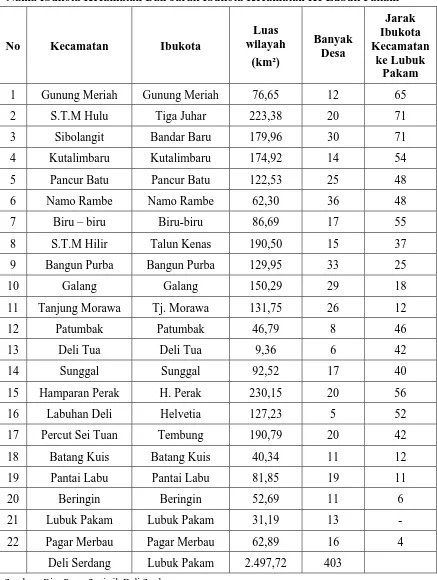

a. Administrasi

Kabupaten Deli Serdang terbagi dalam 22 kecamatan, 403 desa dan 14

kelurahan. Lubuk Pakam merupakan ibukota kabupaten dan sebagai pusat

pemerintahannya, jaraknya dengan kota-kota kecamatan sangat bervariasi antara 4

Tabel 4.1

Nama Ibukota Kecamatan Dan Jarak Ibukota Kecamatan Ke Lubuk Pakam

No Kecamatan Ibukota

Luas

Deli Serdang Lubuk Pakam 2.497,72 403

b. DPRD

Pemilihan umum tahun 2004 menhasilkan 45 orang anggota DPRD

Kabupate Deli Serdang yang terdiri dari 9 orang Fraksi PDI-P, 5 orang dari Partai

Amanat Nasional, 9 orang dari Fraksi Partai Golkar, 3 orang dari Fraksi PPP, 5

orang dari Fraksi Partai Demokrat, 5 orang dari fraksi Partai PKS, 4 orang dari

Fraksi Partai PDS dan sisanya 5 orang dari Fraksi PBR/Patriot/PNI/Gabungan.

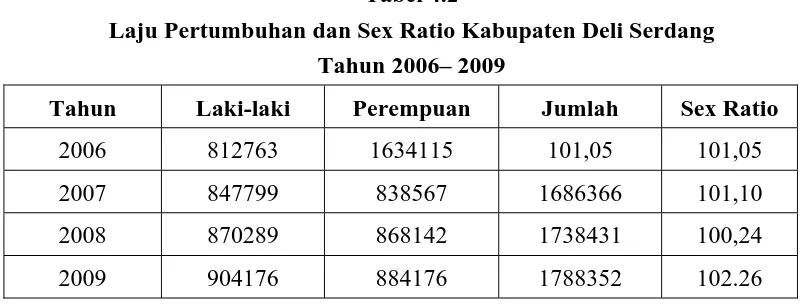

4.1.5 Kondisi Demografis

Penduduk memiliki arti penting bagi suatu daerah, sebab faktor strategis

mereka didalam pembangunan memilki arti penting sebagai sasaran dan juga

sebagai pelaksanaan pembangunan. Oleh karena itu pembangunan nasional

dititikberatkan pada peningkatan sumber daya manusia sejalan dengan

pertumbuhan ekonomi. Kabupaten Deli Serdang didiami oleh berbagai macam

penduduk dengan berbagai etnis atau suku, agama, budaya. Dimana suku-suku

tersebut antara lain : Karo, Melayu, Tapanuli, Simalungun, Jawa, dan lain-lain.

Dari jumlah penduduk Deli Serdang sejumlah 1788352 jiwa terdiri dari : anak

balita ( 0 – 4 tahun ) berjumlah 199449 jiwa, usia 05 – 14 tahun berjumlah 405476

jiwa, usia 15 – 64 yahun berjumlah 59098 jiwa. Kepadatan penduduk Kabupaten

Deli Serdang adalah 716 jiwa/Km², sedangkan kecamatan dengan tingkat

penduduk terbesar di kecamatan Deli Tua yaitu 6432 jiwa/Km², sedangkan

kecamatan dengan penduduk terendah / jarang adalah Kecamatan Gunung Meriah

4.1.6 Kependudukan

Jumlah penduduk Deli Serdang berdasarkan hasil msensus penduduk (2000)

adalah 1.956.996 jiwa termasuk penduduk yang bertempat tinggaltidak tetap dan

termasuk urutan kedua terbesar se Sumatera Utara setelah kota Medan. Sedangkan

laju pertumbuhan penduduk dari tahun 1990 - 2000 berdasarkan angka terakhir

Sensus Penduduk adalah 1,58% per tahun. Tahun 2008 jumlah penduduk Deli

Serdang sebesar 1.738.431 jiwa dengan kepadatan penduduk sebesar 696 jiwa per

km². Jumlah rumah tangga sebanyak 382.732 rumah tangga dan setiap rumah

tangga rata – rata dihuni oleh 5 jiwa, sedangkan laju pertumbuhan penduduk dari

tahun 2000-2009 sebesar 2,10 persen. Jumlah penduduk laki –laki pada tahun

2009 lebih banyak dari penduduk perempuannya dengan rasio jenis kelamin

sebesar 102,26 yang artinya 100 penduduk perempuan terdapat 102 penduduk laki

– laki.

Tabel 4.2

Laju Pertumbuhan dan Sex Ratio Kabupaten Deli Serdang Tahun 2006– 2009

Tahun Laki-laki Perempuan Jumlah Sex Ratio

2006 812763 1634115 101,05 101,05

2007 847799 838567 1686366 101,10

2008 870289 868142 1738431 100,24

2009 904176 884176 1788352 102.26

Sumber: BPS Deli Serdang

4.1.7 Ketenagakerjaan

Tenaga kerja adalah modal bagi geraknya roda pembangunan. Jumlah dan

komposisi tenaga kerja akan terus mengalami perubahan seiring dengan

berlangsungnya proses demografi. Pada kondisi 2008, di Kabupaten Deli Serdang

100 pendiuduk usia kerja. Kabupaten deli Serdang pada tahun 2008, dari total

angkatan kerja sebesar 767,70 ribu, sekitar 84,14 persen dari mereka telah bekerja

dan sebagian tidak bekerja sebesar 15,86 persen.

Klasifikasi penduduk berdasarkan pekerjaan adalah sebagai berikut

- Karyawan Pemerintah/PNS : 15283 jiwa

- Berusaha Sendiri : 128924 jiwa

- Buruh Tidak Tetap : 86324 jiwa

- Buruh Tetap : 30302 jiwa

- Karyawan Swasta : 353 091 jiwa

- Pembantu Rumah Tangga : 22478 jiwa

- Pekerjaan Lainnya : 41569 jiwa

Jumlah 677871 Jiwa

Klasifikasi penduduk berdasarkan pendidikan adalah sebagai berikut :

- Pendidikan S3, S2, dan S1 : 30563 jiwa

- Pendidikan DIII Sederajat : 9204 jiwa

- Pendidikan DI/II Sederajat : 8094 jiwa

- Pendidikan SLTA Sederajat : 277064 jiwa

- Pendidikan SMK Sederajat : 84229 jiwa

- Pendidikan SLTP Sederajat : 338504 jiwa

- Pendidikan SD Sederajat : 249419 jiwa

4.2 Pertumbuhan Ekonomi Sektoral Kabupaten Deli Serdang

Potensi ekonomi suatu daerah atau wilayah diantaranya dapat dilihat dari

peranan masing-masing daerah atau wilayah terhadap pembentukan PDRB secara

keseluruhan dan pertumbuhan sektor-sektornya.

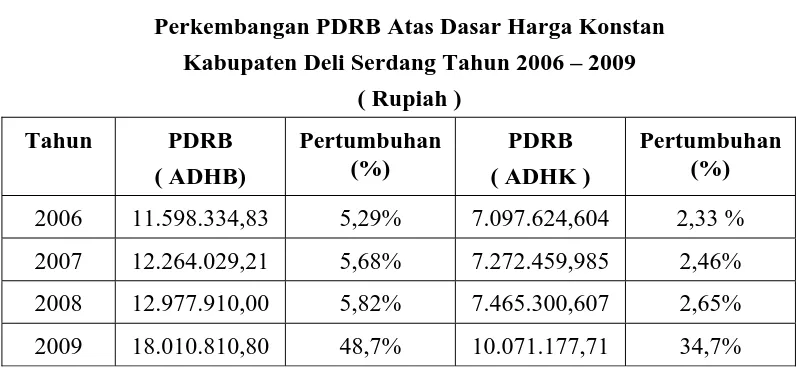

Tabel 4.3

Perkembangan PDRB Atas Dasar Harga Konstan Kabupaten Deli Serdang Tahun 2006 – 2009

( Rupiah )

2006 11.598.334,83 5,29% 7.097.624,604 2,33 %

2007 12.264.029,21 5,68% 7.272.459,985 2,46%

2008 12.977.910,00 5,82% 7.465.300,607 2,65%

2009 18.010.810,80 48,7% 10.071.177,71 34,7%

Sumber : Kabupaten Deli Serdang Dalam angka 2006-2009

Perkembangan Perekonomian Kabupaten Deli Serdang pada Tahun 2006

mengalami peningkatan 5,29 % pada tahun 2007 menjadi 5,68 %. Pertumbuhan

ekonomi Kabupaten Deli Serdang pada tahun 2008 mencapai 5,82 %. Laju

pertumbuhan ini lebih tinggi dibandingkan dengan pertumbuhan ekonomi pada

tahun sebelumnya yang hanya mencapai pertumbuhan sebesar 5,68 % secara

sektoral Pencapaian pertumbuhan sebesar 48,7%. tersebut menandakan perubahan

dan peningkatan kinerja ekonomi makro di Kabupaten Deli Serdang.

Secara umum pendapatan setiap penduduk Kabupaten Deli Serdang

dicerminkan oleh pendapatan perkapita. Pendapatan perkapita merupakan

gambaran rata – rata pendapatan yang diterima oleh setiap penduduk sebagai hasil

atas dasar harga konstan meningkat dari Rp 7.272.459,958 juta rupiah pada Tahun

2007 menjadi Rp 7.465.300,607 juta rupiah pada tahun 2008 dan meningkat

sebesar Rp 10.071.177,71 pada tahun 2009. PDRB perkapita atas dasar harga

berlaku di Kabupaten Deli Serdang pada Tahun 2008 sebesar Rp.17.324.144,59

dan mengalami peningkatan dibandingkan dengan Tahun 2007 sebesar

Rp.15.442.666,380. Perkembangan perekonomian Kabupaten Deli Serdang

berdasarkan tingkat harga konstan mengalami pertumbuhan sebesar 2,33% pada

tahun 2006, di tahun 2007 laju pertumbuhan sebesar 2,46% pada tahun 2008

menjadi 2,65%. Laju pertumbuhan yang cukup signifikan mencapai 34,7% pada

tahun 2009.

Tabel 4.4

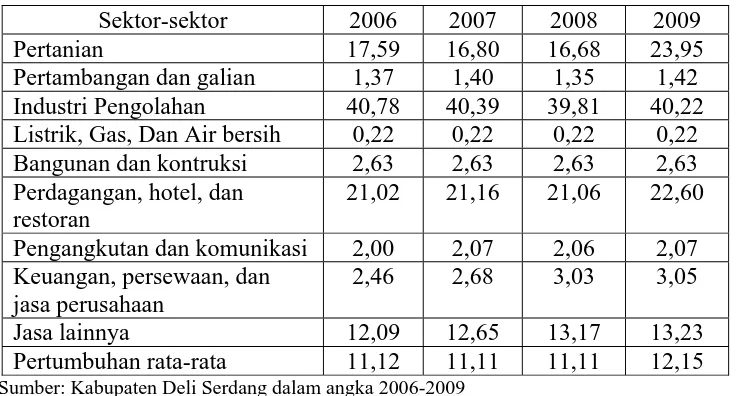

Distribusi Persentase PDRB Kabupaten Deli Serdang Tahun 2004-2009 (dalam persen)

Sektor-sektor 2006 2007 2008 2009

Pertanian 17,59 16,80 16,68 23,95

Pertambangan dan galian 1,37 1,40 1,35 1,42

Industri Pengolahan 40,78 40,39 39,81 40,22

Listrik, Gas, Dan Air bersih 0,22 0,22 0,22 0,22

Bangunan dan kontruksi 2,63 2,63 2,63 2,63

Perdagangan, hotel, dan restoran

21,02 21,16 21,06 22,60

Pengangkutan dan komunikasi 2,00 2,07 2,06 2,07 Keuangan, persewaan, dan

jasa perusahaan

2,46 2,68 3,03 3,05

Jasa lainnya 12,09 12,65 13,17 13,23

Pertumbuhan rata-rata 11,12 11,11 11,11 12,15

Sumber: Kabupaten Deli Serdang dalam angka 2006-2009

Berdasarkan tabel 4.4 sumbangan sektor pertanian Kabupaten Deli

Serdang mengalami penurunan dari tahun ke tahun. Kontribusi sektor tahun 2008

sebesar 16,68%. Sektor penggalian umumnya mengalami kenaikan hingga tahun

sebelumnya yakni sebesar 39,81%. Sektor listrik, gas, dan air bersih merupakan

sektor yang stabil dengan sumbangannya sebesar 0,22 persen. Sektor bangunan

dan kontruksi tahun 2006 hingga 2009 juga stabil dengan sumbangan sebesar 2,63

persen. Sedangkan keempat sektor lainnya mengalami fluktuasi seperti industri

pengolahan, dengan kontribusinya tahun 2009 masing-masing sebesar 22,60

persen untuk sektor perdagangan, hotel, dan restoran 2,07 persen untuk sektor

pengangkutan dan komunikasi 3,05 persen untuk Bank dan lembaga keuangan

serta 13,23 persen untuk sektor jasa-jasa. Untuk sektor perhotelan, mengalami

pertumbuhan 17,2% per tahun terhadap pendapatan daerah Kabupaten Deli

Serdang. Hal ini memberikan kontribusi positif terhadap PDRB Kabupaten Deli

Serdang,

Berdasarkan Tabel 4.4 maka dapat diketahui bahwa laju pertumbuhan

ekonomi Kabupaten Deli Serdang secara rata-rata adalah sebesar 11,37% per

tahun selama 2006-2009 sedangkan jika melihat pertumbuhan ekonomi secara

rata-rata atas dasar harga berlaku maka pertumbuhan ekonomi sebesar 16,37% per

tahun selama 2006-2009. Melihat pertumbuhan ekonomi secara sektoral, maka

dapat diketahui bahwa sektor industri merupakan sektor yang laju

pertumbuhannya relatif tinggi dengan rata-rata sebesar 40,3% Sektor ini mampu

menempatkan posisinya sebagai penyumbang terbesar terhadap PDRB.

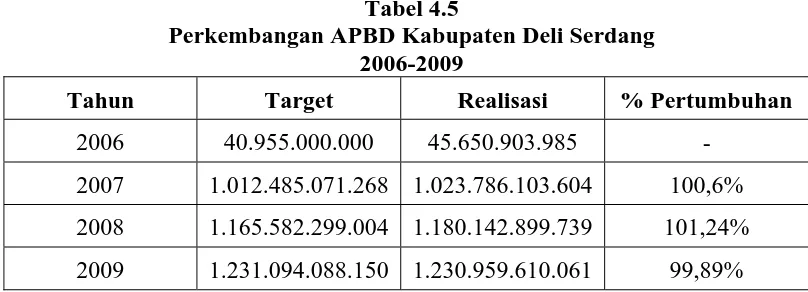

4.2.1 Perkembangan APBD Kabupaten Deli Serdang

Tingkat APBD Kabupaten Deli Serdang menunjukan peningkatan dari

tahun ke tahun dengan sumber penerimaan pendapatan yang semakin meningkat.

pendapatan asli daerah (PAD). Penetapan APBD tersebut didasarkan besarnya

pendapatan dan pengeluaran yang akan dilakukan oleh pemerintah berdasarkan

pertimbangan-pertimbangan dalam menjalankan pemerintahan.

Tabel 4.5

Perkembangan APBD Kabupaten Deli Serdang 2006-2009

Tahun Target Realisasi % Pertumbuhan

2006 40.955.000.000 45.650.903.985 -

2007 1.012.485.071.268 1.023.786.103.604 100,6%

2008 1.165.582.299.004 1.180.142.899.739 101,24%

2009 1.231.094.088.150 1.230.959.610.061 99,89%

Sumber : Dispenda Kabupaten Deli Serdang

Anggaran Pendapatan dan Belanja Daerah Kabupaten Deli Serdang

menunjukan kenaikan yang relatif besar. Target APBD dari tahun 2006-2009 naik

dari Rp 40.955.000.000 pada tahun 2006 menjadi Rp 1.231.094.088.150 pada

tahun 2009. Sedangkan persen pertumbuhan tertinggi pada tahun 2007 meningkat

sebesar 100,6%, pada tahun 2008 sebesar 101,24% dan pada tahun 2009

mencapai pertumbuhan 99,89%.

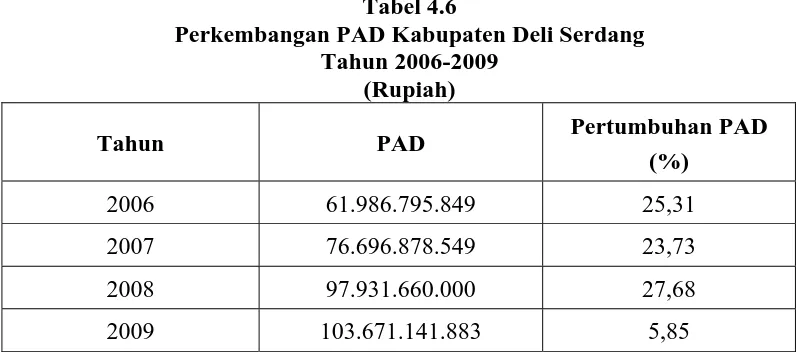

4.2.2 Perkembangan PAD Kabupaten Deli Serdang

Pendapatan Kabupaten Deli Serdang pada setiap tahun yang mengalami

peningkatan pada tahun 2005 sebesar Rp. 49.467.074.140, Tahun 2006 sebesar

Rp.61.986.795.849,07, Tahun 2007 sebesar Rp. 76.696.878.549,84. Pajak daerah

merupakan bagian yang memberikan sumbangan terbesar bagi penerimaaan pajak

asli daerah (PAD). Penerimaaan PAD mengalami peningkatan dari tahun ke tahun

yang di ikuti dengan petumbuhan pajak daerah dengan persentase yang positif

Tabel 4.6

Perkembangan PAD Kabupaten Deli Serdang Tahun 2006-2009

(Rupiah)

Tahun PAD Pertumbuhan PAD

(%)

2006 61.986.795.849 25,31

2007 76.696.878.549 23,73

2008 97.931.660.000 27,68

2009 103.671.141.883 5,85

Sumber : Kabupaten Deli Serdang Dalam Angka 2006-2009

Jadi pertumbuhan rata-rata PAD Kabupaten Deli Serdang Tahun Anggaran

2006 sampai dengan tahun 2009 adalah sebesar 20,6% per tahun.

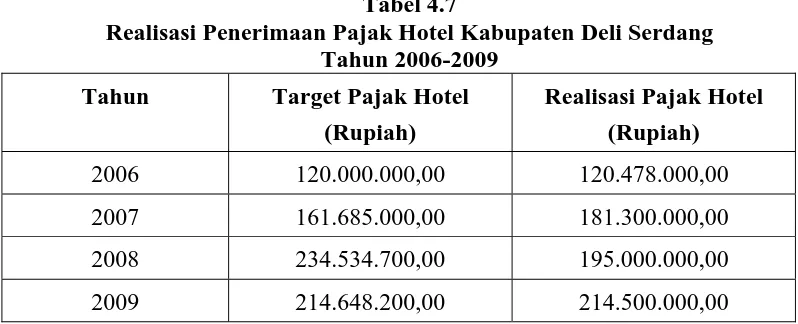

4.2.3 Perkembangan Pajak Hotel Kabupaten Deli Serdang

Sesuai dengan ketentuan yang tercantum dalam Undang-undang Nomor 34

Tahun 2000, Kabupaten Deli Serdang berhak melakukan pemungutaan terhadap

beberapa jenis pajak daerah, salah satunya adalah pajak hotel. Seiring dengan

otonomi daerah, peraturan perpajakan daerah yakni peraturan daerah

Pemerintahan Kabupaten Deli Serdang Nomor 2 Tahun 2011 Tentang pajak untuk

menindak lanjuti Perda Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi

daerah. Dalam Peraturan Daerah ini dijelaskan bahwa objek pajak adalah

pembayaran atas fasilitas yang di sediakan hotel, subjek pajak sendiri merupakan

orang pribadi atau badan hukum yang melakukan pembayaran kepada hotel dan

wajib pajak adalah pengusaha hotel dan tarif pajak hotel sebesar 10% dari jumlah

Tabel 4.7

Realisasi Penerimaan Pajak Hotel Kabupaten Deli Serdang Tahun 2006-2009

Tahun Target Pajak Hotel (Rupiah)

Realisasi Pajak Hotel (Rupiah)

2006 120.000.000,00 120.478.000,00

2007 161.685.000,00 181.300.000,00

2008 234.534.700,00 195.000.000,00

2009 214.648.200,00 214.500.000,00

Sumber: Dinas Pendapatan Kabupaten Deli Serdang

Dari tabel terlihat bahwa untuk penerimaan PAD dari sektor pajak hotel

selama tahun pengamatan selalu dapat mencapai target di mana pencapaian target

tertinggi adalah pada tahun 2006 sebesar RP 120.478.000 atau denagan persentase

pertumbuhan sebesar 100,19%. Hal ini berdampak positif terhadap pertumbuhan

PAD Kabupaten Deli Serdang.

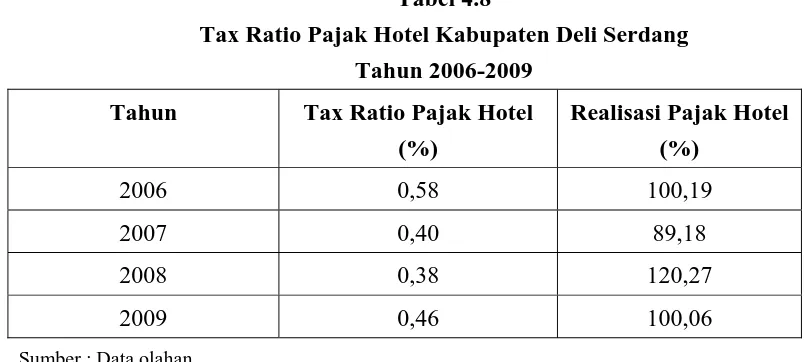

4.3 Analisis Hasil Penelitian

Salah satu fenomena menarik dalam melihat perkembangan ekonomi daerah

adalah dengan melihat seberapa besar kemampuan daerah dalam menarik pajak

atas produksi tertentu dalam kata lain perbandingan penerimaan pajak dengan

produk domestik bruto (tax ratio). Jika dirata-ratakan perbandingan tax rationya

hanya sebesar 0,45 persen per tahun. Namun Selama periode 2006 s/d 2009

terlihat bahwa rata-rata potensi realisasi penerimaan pajak hotel sebesar 102,42%,

dengan persentase pertumbuhan pada tahun 2006 sebesar 100,19%, di tahun 2007

penerimaan sebesar 89,18%, kemudian mengalami pertumbuhan signifikan di

tahun 2008 sebesar 120,17%, dan di tahun 2009 sebesar 100,06%. Kondisi ini

menunjukan masih banyak potensi pajak yang selayaknya dapat digali oleh

Tabel 4.8

Tax Ratio Pajak Hotel Kabupaten Deli Serdang Tahun 2006-2009

Tahun Tax Ratio Pajak Hotel (%)

Sumber : Data olahan

Pos pajak daerah yang berasal dari pajak hotel belum mampu memberikan

kontribusi yang banyak bagi perkembangan peningkatan PAD Kabupaten Deli

Serdang walaupun mengalami peningkatan pertumbuhan dari tahun ke tahun

karena banyaknya yang belum mencapai target yang diharapkan pemerintah

daerah Kabupaten Deli Serdang. Hal ini terjadi disebabkan oleh beberapa faktor

seperti masih kurangnya kemampuan petugas dalam melakukan tugasnya dengan

baik, masih adanya wajib pajak yang belum melakukan pemungutan pajak

terhadap konsumen, serta masih kurangnya kesadaran dan pemahaman wajib

pajak untuk melaporkan dan menyetorkan pajak belum maksimal

4.3.1 Pengukuran Potensi Pajak Hotel

Potensi merupakan kemampuan untuk mencapai tujuan dalam bentuk

menggali dan merealisir pemungutan sumber pendapatan daerah.

Potensi pajak hotel Kabupaten Deli Serdang dihitung berdasarkan

komponen yang menentukan potensi hotel diantaranya jenis hotel, jumlah kamar,

jumlah hari, tarif kamar, penjualan makanan dan minuman.

Jumlah hotel Kabupaten Serdang pada tahun 2006 tercatat sebanyak 71

hari kemudian meningkat pada tahun 2007 sebesar 89 Hotel dengan jumlah kamar

sebanyak 1594 kamar dengan tingkat hunian sebesar 1,32 hari, dan di tahun 2008

sebanyak 89 Hotel dengan penambahan jumlah kamar sebanyak 1612 kamar

dengan lama inap sebesar 1,42 hari dan di tahun 2009 sebanyak 97 hotel dengan

jumlah kamar 1689 kamar dengan lama inap selama 1,62 hari. Tingkat Harga

kamar dibagi menjadi beberapa klasifikasi dengan jenis hotel berbintang 1 s.d

bintang 5 dengan tarif Rp. 80.000 s.d 240.000 per kamar.

Tabel 4.9

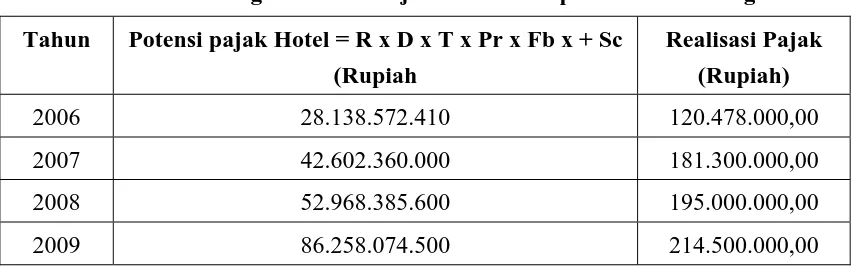

Perkembangan Potensi Pajak Hotel Kabupaten Deli Serdang Tahun Potensi pajak Hotel = R x D x T x Pr x Fb x + Sc

Berdasarkan perhitungan potensi pajak hotel maka potensi pajak hotel

Kabupaten Deli Serdang pada tahun 2006 sebesar Rp 28.138.572.410 meningkat

sebesar Rp 42.602.360.000 pada tahun 2007, pada tahun 2008 potensi hotel

meningkat sebesar Rp 52.968.385.600 dan pada tahun 2009 sebesar Rp

86.258.074.500.

Ditahun 2006 selisih antara potensi dengan ralisasi penerimaan sebesar

Rp.28.018.094.410 atau hanya dapat menarik sebesar 0,43% dari potensi yang

ada, pada tahun 2007 selisih diantara keduanya sebesar Rp.42.421.060.000 atau

0,37% dari potensi yang ada. Sedangkan di tahun 2009 hanya mampu menarik

potensi sebesar 0,25% atau dengan selisih sebesar Rp.86.043.574.500.

Penerimaan yang berasal dari pajak hotel memberikan kontribusi yang

positif terhadap perkembangan penerimaan PAD. Namun jika melihat

perbandingan antara besarnya potensi hotel dengan realisasi penerimaan pajak

hotel terlihat gap yang sangat signifikan hal ini mengindikasikan pemerintah harus

lebih meningkatkan kinerja terhadap pemungutan pajak hotel di Kabupaten Deli

Serdang sehingga lebih dapat meningkatkan pembangunan daerah.

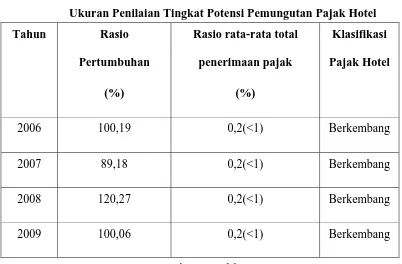

4.3.2 Ukuran Penilaian Terhadap Tingkat Potensi Pajak Hotel

Pengukuran potensi pajak hotel Kabupaten Deli Serdang Berdasarkan data

yang telah diperoleh dari hasil penelitian bahwa potensi pajak hotel kabupaten

Deli Serdang dengan menggunakan ukuran penilaian terhadap tingkat potensi

pemungutan pajaknya dikategorikan dalam tahap berkembang karena rasio jenis

sumber pajaknya lebih besar atau sama dengan satu dan rasio proporsi atau

sumbangannya terhadap rata-rata total penerimaan pajak lebih kecil atau sama

Tabel 4.10

Ukuran Penilaian Tingkat Potensi Pemungutan Pajak Hotel Tahun Rasio

Pertumbuhan (%)

Rasio rata-rata total penerimaan pajak

(%)

Klasifikasi Pajak Hotel

2006 100,19 0,2(<1) Berkembang

2007 89,18 0,2(<1) Berkembang

2008 120,27 0,2(<1) Berkembang

2009 100,06 0,2(<1) Berkembang

Sumber :Data Olahan

Rata-rata potensi realisasi penerimaan pajak hotel sebesar 102,42%,

dengan persentase pertumbuhan pada tahun 2006 sebesar 100,19%, di tahun 2007

penerimaan sebesar 89,18%, kemudian mengalami pertumbuhan signifikan di

tahun 2008 sebesar 120,17%, dan di tahun 2009 sebesar 100,06%.

Jika dirata-ratakan rasio sumber pajaknya dari tahun 2006 s.d 2009 lebih

besar dari satu dengan rasio pertumbuhan pajak hotelnya sebesar 102,42% atau

lebih besar dari satu. Namun rasio proporsinya atau sumbangannya terhadap

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh pendapatan dari sektor

pajak hotel serta pengaruhnya terhadap total Pendapatan Asli Daerah, maka

penulis dapat menarik kesimpulan yaitu :

1. Realisasi penerimaan pajak hotel mengalami pertumbuhan yang cukup

signifikan dengan tingkat pertumbuhan rata-rata sebesar 20,7 persen. Hal

ini menunjukan bahwa penerimaan pajak hotel mengalami pertumbuhan

yang positif.

2. Sumbangan pajak hotel terhadap Pendapatan Asli Daerah belum begitu

mengalami pertumbuhan yang positif, karena masih banyak potensi hotel

yang belum tergali, hal ini terlihat dari sumbangan penerimaan pajak hotel

hanya sebesar 0,2 persen terhadap Pendapatan Asli Daerah sedangkan

rata-rata pertumbuhan realisasi penerimaan pajak hotel sebesar 102,42% .

3. Rata-rata penerimaan tax ratio atau perbandingan antara Produk Domestik

Bruto hanya sebesar 0,45 persen per tahun. Hal ini menunjukkan bahwa

masih banyak potensi pajak yang selayaknya dapat digali oleh Pemerintah

Kabupaten Deli Serdang.

4. Potensi pajak masih banyak yang belum tergali hal ini di tunjukan bahwa

rata-rata realisasi penerimaan terhadap potensi yang ditarik hanya sebesar

5.2Saran

1. Penerimaan pajak daerah merupakan bagian dari pendapatan asli daerah

yang terbesar. Penerimaan pajak akan Mendorong percepatan

pembangunan khususnya di daerah, sehingga diperlukan keseriusan

pemerintah daerah dalam memaksimalkan penerimaan pajak daerah

dengan upaya ekstensifikasi dan intensifikasi pajak daerah.

2. Otonomi daerah akan sangat membantu daerah dalam mengembangkan

dirinya sehingga sangat diperlukan peran regulasi pemerintah daerah

dalam kegiatan perekonomian daerah.

3. Diharapkan hasil dari penelitian ini menjadi media evaluasi analisis dan

penilaian kegagalan atau keberhasilan pembangunan kabupaten yang

dilaksanakan terhadap pemungutan pajak hotel Kabupaten Deli Serdang

4. Pemerintah harus lebih meningkatkan kinerja terhadap pemungutan pajak

hotel di Kabupaten Deli Serdang sehingga lebih dapat meningkatkan

DAFTAR PUSTAKA

Akbar, Faisal, 2009. Pemerintah Daerah dan Sumber-Sumber Pendapatan asli

Daerah. Jakarta : PT Sofmedia.

Boediono, 2000. Perpajakan Indonesia. Jakarta : Riadit Media

Bratakusuma, Dedy Supriady, 2001. Otonomi Penyelenggaraan pemda. Jakarta :

Gramedia Pustaka Umum.

BPS (Badan Pusat Statistk), 2009. Deli Serdang dalam Angka, berbagai edisi.

Devano, sony, 2006. Perpajakan: Konsep, Teori, dan Isu. Jakarta : Kencana

Prenada Media Group

Kuncoro, Mudrajad, 2004. Otonomi Dan Pembangunan Daerah. Jakarta :

Erlangga

Munir, Dasril, 2000. Kebijakan dan Manajemen Keuangan Daerah. Yogyakarta :

YPAPI

Prakosa, Bambang, 2003. Pajak dan Retribusi Daerah. Yogyakarta : Tim UII

Press.

Saragih, Panglima, 2003. Desentralisasi fiskal Dan Keuangan Daerah dalam

Otonomi Daerah. Jakarta : PT Ghalia Grafindo Persada

Siahaan, Marihot, 2002. Pajak Daerah dan Retribusi Daerah. Jakarta : PT.Raja

Grafindo Persada.

Teguh, 1999. Metodologi Penelitian Ekonomi Teori Dan Aplikasi. Jakarta : PT

Raja Grafindo.

Widjaja, HAW, 2004. Otonomi Daerah Dan Daerah Otonom. Jakarta : PT

Lampiran I

Tabel Realisasi Pendapatan Daerah Kabupaten Deli Serdang

Tahun 2006 – 2009

Tabel Realisasi Penerimaan Pajak Hotel Kabupaten Deli Serdang

Tahun 2006‐2009

Tahun Target Pajak Hotel Realisasi Pajak Hotel Persentase

(%)

2006 120.000.000,00 120.478.000,00 100.19%

2007 161.685.000,00 181.300.000,00 89,18%