iii

TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL PENGGAJIAN PEGAWAI

PADA PT. SARANA AGRONUSANTARA

(SAN)

OLEH :

NANCY PATRICIA BR.SIMBOLON 122102025

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATAPENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan Tugas Akhir ini dengan tepat sesuai dengan waktu yang direncanakan guna melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun penyusunan tugas akhir ini berdasarkan dengan apa yang telah dilakukan dan didapat selama penelitian di PT. Sarana Agro Nusantara (SAN) yang berada di Jalan Iman Bonjol No. 24 A-B Medan.Dengan mengangkat judul “Sistem Pengawasan Internal Penggajian Pegawai Pada PT. Sarana Agro Nusantara (SAN).

Dalam penyusunan hingga penyelesaian tugas akhir,penulis banyak

mendapatkan bantuan berupa

bimbingandanpengarahandariberbagaipihak,baiksecaralangsungmaupuntidak langsung.Penulis juga ingin meminta maaf jika terdapat kesalahan dalam penyusunan tugas akhir ini. Mengingat ketidaksempurnaan penulis sebagai mahasiswa yang masih dalam proses pembelajaran dan membutuhkan pengalaman-pengalaman yang lebih dari sekedar pembelajaran.

ii

memberikan motivasi dan semangat kepada penulis dalam menyelesaikan Tugas Akhir.

Dalam penyelesaian Tugas Akhir ini, penulis juga banyak menerima bimbingan, saran, dan bantuan dari berbagai pihak, untuk itu dengan ketulusan hati penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara beserta seluruh Dosen dan Staf pengajar yang telah mencurahkan perhatian danmembekali ilmu serta berbagi pengalaman kepada penulis selama masa perkuliahan.

2. Bapak Drs. Rustam, M.Si., Ak., CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M, Ak. selaku Dosen Pembimbing yang telah meluangkan waktu dan tempat untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

4. Bapak Sulistiono, SH,Bapak Welman Panjaitan, SE, Ibu ST. Padangdan untuk seluruh karyawan dan karyawatiPT. Sarana Agro Nusantara (SAN)yang telah meluangkan waktudan memberikan informasi pada saat penulis melakukan penelitian.

iii telah, mewarnai hari – hariku.

6. Buat sahabat ku Tri Mei Butar – Butar dan Mhd. Reza Pahlevi terima kasih buat doa – doanya, nasehat, perhatian dan semangat penulis dalam pengerjaan Tugas Akhir ini.

Penulis juga mengucapkan terima kasih kepada seluruh pihak-pihak yang telah banyak memberikan arahan, bantuan, dan bimbingan yang telahdiberikan selama melakukan penulisan Tugas akhir ini. Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kata sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun untuk kesempurnaan Tugas Akhir ini dimasa yang akan datang.

Medan, Agustus 2015 Hormat Penulis

122102025

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survey / Observasi ... 6

2. Rencana Isi ... 6

BAB II : PT. SARANA AGRO NUSANTARA (SAN) ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 13

C. Job Description ... 14

D. Jaringan Usaha ... 21

E. Kinerja Usaha Terkini ... 23

v

BAB III : SISTEM PENGAWASAN INTERNAL PENGGAJIAN

PEGAWAI PADA PT. SARANA AGRO NUSANTARA

(SAN) ... 25

A. Pengertiandan Unsur-unsurGaji ... 25

B. Prosedur Pencatatan Gaji ... 31

C. Prosedur Perhitungan Gaji ... 37

D. Pengawasan Internal Gaji ... 41

BAB IV : KESIMPULAN DAN SARAN ... 45

A. Kesimpulan ... 45

B. Saran ... 45

DAFTAR PUSTAKA ... 47

vi

DAFTAR TABEL

Tabel Judul Halaman

vii

DAFTAR GAMBAR

GambarJudul Halaman

viii

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi saat ini, perkembangan dunia usaha sudah sangatlah berkembang dengan pesat. Disini Para pengusaha sedapat mungkin dituntut untuk dapat mengembangkan dan mempertahankan agar dapat bersaing dan tetap survive di dalam bidangnya agar tidak akan tertinggal dengan perusahaan lain. Pada umumnya perusahaan didirikan dengan tujuan memperoleh laba dari operasional perusahaan, pertumbuhan (growth), dan kelangsungan hidup (going concern).

Pertumbuhanduniausahayang

pesat,banyakberdirinyaperusahaanyangbergerakdi bidangyangberbeda-beda, baikperusahaanjasa,dagang,dalambentukusaha kecil,usahamenengahataupun usahabesar.Umumnya,perusahaanbertujuanmemaksimumkanlaba dan mengembangkan usahanyakecualiperusahaannirlaba.Berbagaisaranadan usaha dilakukanperusahaan dilakukan agartujuan perusahaan dapatterealisasikan. Berhasil atautidaknyasuatuperusahaan dipengaruhi olehbeberapafaktor, diantaranyafaktortenagakerja yang dimilikinya.Perusahaandalammelaksanakan kegiatan usahanya sangat membutuhkan Sumber Daya Manusia (SDM) sebagai tenaga kerja.

TenagaKerjamerupakansalahsatufaktoryangsangatpentingdalam

2

perusahaan.Sebagaiimbalan atasjasayangmereka

sumbangkanmakamerekaberhakmendapatkanbalas jasaberupagajidanupah. Oleh

karenaitu,perusahaanharusdapatmengontroldanmemperhatikankesejahteraan paratenagakerja.Untuk mengatasi masalah ini salah satu usaha yang dilakukan oleh perusahaan ialah dengan mengadakan sistem penggajian yang masuk akal (sensible) dan dapat dipertahankan.Masalahdiatas tidakhanyamenyangkutberapajumlahgajiyangditerima, melainkanjugamenyangkut bebanpekerjaanmaupunyangberkaiatandengan moral dan tanggungjawab organisasi terhadapkehidupan pegawaidan keluarganya.

Karena pada hakekatnya tenaga kerja akan lebih produktif danmemiliki rasa cintaterhadapperusahaan, apabila tenaga kerja tersebut menerima gaji atau upah yang seimbang dengan kontribusinya yang dilakukannya terhadap

perusahaan. Dansebaliknyaapabila

tenagakerjatersebuttidakmenerimagajiyangseimbang dengan kontribusinyadi perusahaan,makaakan adakemungkinan tenagakerjatersebutakanberupaya melakukantindakan-tindakanseperti:melakukandemountukkenaikangaji, mogok kerja, dan melakukan kegiatan-kegiatan yang tidak sesuai dengan ketentuanperusahaandandapatmerugikanperusahaan.

makapembayarangajididalamnyaharus diawasi.Walaupundemikianmasihsaja sering terjadikecurangan-kecurangan dalampenetapan sampai pendistribusian gaji. Untuk mengatasi hal tersebut setiap perusahaan harus melakukan pengawasaninternalgajiagarterciptahubunganyangharmonisantaraperusahaan dengan tenaga kerja.

Dengan telah adanya peraturan pemerintah tentang pembayaran gaji dan upah membuat perusahaan tidak boleh semena-mena terhadap pembayaran gaji dan upah.Apalagi jika jumlah karyawan dalam suatu perusahaan cukup besar sehingga pengeluaran dan pembayaran gaji dan upah harus sangat di awasi agar efektif.

Gajidan Upahmerupakanmasalahyangsensitifbagisetiapperusahaan, untukmengatasimasalah tersebutperusahaanmengembangkan suatukebijakan yaitupengawasan.Dengan adanyapengawasaninternal gaji danupah,sistem penggajiantersebutbisa

berjalandenganbaiktanpaadakecurangan.Jadiperusahaanharus

membuatpengawasan khususterhadapgaji dan upah denganmenunjukbeberapa orangahli,yangbertanggungjawab dalam melakukanpencatatan gajidan upah agartidak terjadipenyelewenganyang dapatmerugikan perusahaandan karyawan karenaitubisa menjadipenghambatbagitercapainyatujuanperusahaan.

4

ini haruslah memiliki sistem pengawasan penggajian yang baik.Sehingga untuk itu alasan penulismemilihPTSarana Agro Nusantara (PT.SAN) adalahuntukmengetahuiefektifitassistem pengawasaninternal penggajianpadaPT.Sarana Agro Nusantara (PT. SAN) sudah efektif ataupunbelum.Berdasarkan

uraiandiatas,makapenulismerasatertarikuntukmembahastentangpenggajian.Disinip

enulismenyusuntugas akhirdenganjudul”SISTEM PENGAWASAN INTERNAL PENGGAJIAN PEGAWAI PADA PT. SARANA AGRO

NUSANTARA (SAN)”

B. Rumusan Masalah

Pengawasan Intern atas gaji sangatlah penting dilakukan untuk menghindari kemungkinan terjadinyapenyelewengan terhadappenetapan sampai pendistribusian gajiyangdapatmerugikan tenagakerjaatauinstansiitusendiri. Berdasarkanhal tersebutdi atasmakapenulismencobauntukmembahas permasalahan “Apakah Sistem Pengawasan Internal Penggajian Pegawai yang diterapkan oleh PT. Sarana Agro Nusantara telah berjalan sesuai prosedur yang telah di tetapkan?”

C. Tujuan dan Manfaat Penelitian

1.Tujuan Penelitian

2. ManfaatPenelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan adalah: a. Bagi penulis, dapat menambah wawasan dan memperdalam

pengetahuan secarateoritismaupun

praktismengenaipengawasaninternalpenggajian pegawai danuntuk mengetahui penerapan teori-teori yang selama ini diterima dibangku perkuliahan dengan masalah yang dihadapi perusahaan.

b. Bagiinstansi,memberikanmasukankepadaPerusahaan sebagai bahan pertimbangan dalam menentukan kebijaksanaan dimasa yang akan datang, sehingga perusahaan dapat berkembang dengan sesuai yang diharapkandapat.

c. Bagi peneliti selanjutnya,dapatdigunakansebagai pembanding untuk melakukanpenelitianpadawaktuyangakandatang.

D. Rencana Penulisan

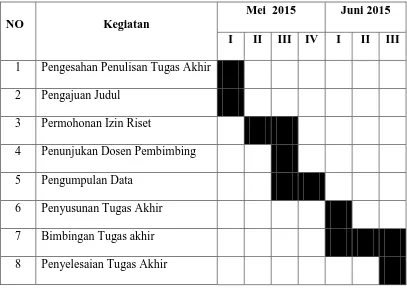

1. Jadwal Survey/Observasi

6

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO Kegiatan

Mei 2015 Juni 2015

I II III IV I II III

1 Pengesahan Penulisan Tugas Akhir 2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Dalam bab ini penulis membahas latar belakang masalah yang akan menjadi dasar dalam penulisan, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang meliputi jadwal survey/observasi, serta rencana isi.

Dalam bab ini yang diuraikan adalah seputar perusahaan yang menjadi objek penelitian, dimulai dari sejarah ringkas, struktur organisasi perusahaan, job description, jaringan usaha, kinerja usaha terkini, dan rencana usaha.

BAB III : SISTEM PENGAWASAN INTERNAL PENGGAJIAN

PEGAWAI PADA PT. SARANA AGRO NUSANTARA

(SAN)

Dalam bab ini penulis membahas pokok persoalan terkait judul tugas akhir, dengan pembahasan mengenai pengertian gaji, unsur – unsur gaji, prosedur pencatatan gaji, prosedur perhitungan gaji, dan pengawasan internal gaji.

BAB IV : KESIMPULAN DAN SARAN

9 BAB II

PT. SARANA AGRO NUSANTARA (SAN)

A. Sejarah RingkasPT. Sarana Agro Nusantara (SAN)

PT. Sarana Agro Nusantara (PT. SAN) adalah merupakan penggabungan antara PT. Sawitindo (Unit Dumai) dengan PT. Delitama Indonesia (Unit Belawan) sesuai dengan keputusan Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia Nomor: C-18 HT.01.04 Tahun 2001 dan tanggal 2 Januari 2001 dengan Akte Notaris Ny. Sartutsyasmi Agoeng Iskandar, SH. Nomor 8 Tanggal 11 September 2000, dengan Kantor Direksi beralamat di jalan D.I Panjaitan No. 176 Medan.

Dasar Hukum yang dimiliki Perusahaan adalah sebagai berikut :

i. Akte Pendirian dengan Nomor: 8 Tanggal 11 September 2000 dari Notaris Ny. Sartutsyasmi Agoeng Iskandar, SH.

ii. Surat Keputusan Menteri Kehakiman Republik Indonesia Nomor: Nomor: C-18 HT.01.04 Tahun 2001 dan tanggal 2 Januari 2001.

iii. Berita Negara Republik Indonesia dengan Nomor: 4020 tanggal 22 Juni 2011.

iv. Nomor Pokok Wajib Pajak (NPWP) untuk Unit Belawan

Nomor : 01.112.001 dan Unit Dumai Nomor : 01. 060.002.1-212.001 dan Kantor Direksi 01.0606.002.1051.000.

adalah sebesar Rp 60.800.000.000,- (enam puluh miliar delapan ratus juta rupiah) yang terdiri atas 60.800 (enam puluh ribu delapan ratus) saham dengan masing-masing saham bernilai nominal Rp 1.000.000,- (satu juta rupiah). Modal yang telah ditempatkan dan disetor penuh sebesar Rp 23.900.000.000,- (dua puluh tiga miliar sembilan ratus juta rupiah) yang terdiri dari 23.900 (dua puluh tiga sembilan ratus rupiah) lembar saham biasa dengan nilai nominal Rp 1.000.000,- (satu juta rupiah) per lembar dengan komposisi yaitu sebagai berikut:

Perusahaan usaha jasa pengurusan transportasi (UJTP)/Freight Forwarding yang memiliki fasilitas dan layanan antara lain: Tangki timbun untuk minyak kelapa sawit dan fraksinya serta gula tetes, Jasa Pergudangan untuk komoditi karet, teh, Cokelat, Kopi dan tembakau serta pelayanan jasa ekspedisi pengurusan dokumen ekspor impor untuk semua jenis Komoditi.

11

timbangan, bengkel, katel uap, Ruang instalasi, Pompa, pembangkit tenaga listrik, Saluran pemipaan dan lain lain.

Sebagai perusahaan jasa yang telah berdiri lebih dari 80 tahun dan telah memiliki reputasi yang cukup di kenal, mereka berkomitmen untuk menberikan jasa terbaik, efektif dan efesien dengan tarif jasa yang kompetitif serta dukungan sumber daya manusia yang profesional dan berpengalaman serta peralatan yang cukup memadai.

Instalasi SAN memiliki kapasitas Timbun minyak Kelapa Sawit (MKS) dan fraksinya yang cukup besar yaitu lebih dari 160.000 NT serta kapasitas perkebunan hampir 8000 ton. Selain itu perusahaan ini juga bertindak sebagai Freight Forwarding Agencysekaligus perusahaan pengurusan jasa Kepabeanan

PPJK (expor-impor) bagi produk Komoditas dan produk perkebunan.

1.Logo Perusahaan

Logo PT. Sarana Agro Nusantara (SAN) Sumber: http//www.saranaagronusantara.com

2. Visi, Misi dan Nilai Budaya Perusahaan PT. Sarana Agro Nusantara 2.1 Visi

2.2Misi

a) Memberikan Pelayanan jasa penimbunan terbaik untuk mencapai kepuasan pelanggan melalui konsistensi dalam pengendalian kualitas produk milik pelanggan, sistem manajemen terpadu, teknologi yang tepat dan memenuhi standar international.

b) Sumber Daya manusia sebagai aset perusahaan di hargai dan diberikan pemahaman secara konsisten dan berkesinambungan.

c) Perusahaan berupaya untuk selalu memenuhi kepentingan berbagai pihak (StakeHolders).

B. Struktur Organisasi PT. Sarana Agro Nusantara (SAN)

Pembentukan struktur organisasi di dalam perusahaan merupakan salah satu faktor yang tidak kalah pentingnya untuk diperhatikan oleh pimpinan perusahaan. Dengan adanya struktur organisasi yang telah disusun sesuai dengan kebutuhan aktivitas perusahaan akan dapat membantu pimpinan dalam mencapai tujuan yang telah direncanakan oleh perusahaan. Sehingga kesalahan di dalam menerima dan melaksanakan perintah atasan dapat dihindarkan.

13

15

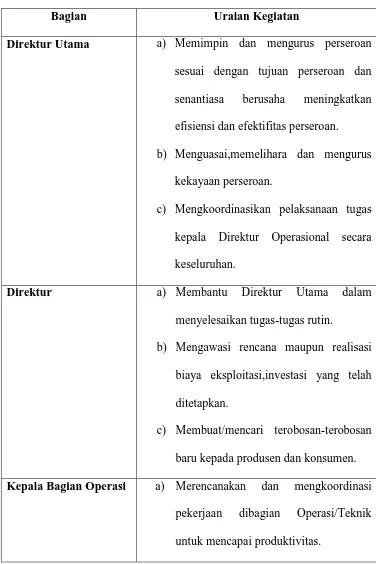

C. Job Description

Tabel 2.3

Job Description PT. Sarana Agro Nusantara

Bagian Uraian Kegiatan

Direktur Utama a) Memimpin dan mengurus perseroan

sesuai dengan tujuan perseroan dan senantiasa berusaha meningkatkan efisiensi dan efektifitas perseroan.

b) Menguasai,memelihara dan mengurus kekayaan perseroan.

c) Mengkoordinasikan pelaksanaan tugas kepala Direktur Operasional secara keseluruhan.

Direktur a) Membantu Direktur Utama dalam

menyelesaikan tugas-tugas rutin.

b) Mengawasi rencana maupun realisasi biaya eksploitasi,investasi yang telah ditetapkan.

c) Membuat/mencari terobosan-terobosan baru kepada produsen dan konsumen. Kepala Bagian Operasi a) Merencanakan dan mengkoordinasi

Bagian Uraian Kegiatan

b) Mengawasi pembiayaan dibagia Operasi.

c) Memelihara hubungan kerja yang harmonis antara Bagian.

Wakil Kabag Operasi a) Mengarahkan dan mengawasi

pencatatan persediaan didalam tangki ke kartu-kartu persediaan per produsen dan per unit operasi.

b) Mengarahkan dan mengawasi

pengkonsolidasian laporan-laporan periodik persediaan di tangki timbun. c) Melaksanakan tugas-tugas lain yang

ditetapkan oleh Kepala Bagian Operasi. Kepala Bagian

Keuangan

a) MembantuDireksi di dalam

perencanaan, pelaksanaan dan pengawasan kerja di bagian keungan yang meliputi pembukuan pembiayaan dan pengadaan barang

17

Bagian Uraian Kegiatan

dengan mendahulukan pekerjaan-pekerjaan minoritas.

c) Membuat rencana kerja dan anggaran dibagian Keuangan dan merangkum semua rencana kerja dan anggaran bagian-bagian didalam buku rencana kerja dan anggaran perusahaan

Wakil Kabag keuangan a) Melaksanakananalisa dan

meningkatkan kinerja keuangan perusahaan sesuai dengan sistem prosedur keungan.

b) Meneliti, menganalisa dan

mengevaluasi laporan-laporan keuanganuntuk mendapatkan gambaran likuiditas dan keungan perusahaan serta mengusahakan langkah-langkah perbaikan yang efisien dan efektif dari penggabungan dana.

c) Memeriksa, mengawasi dan menyetujui pengeluaran biaya-biaya sesuai batas wewenang

Bagian Uraian Kegiatan

keseluruhan perusahaan yang dibuat oleh semua unit organisasi dan perusahaan maupun yang sudah dikonsolidasi untuk diajaukan kepada kepala bagian keuangan.

Staff Urusan

Sekretariat, Umum,

a) Membantu Wakil Kepala Bagian Sekretariatan dalam mengurus dan menyelesaikan masalah-masalah Sekretariat dan Keamanan.

b) Membuat data statistik, peta situasi keamanan bulanan, triwulan dan semester dan tahunan bidang keamanan. c) Membantu Wakil Kepala Bagian

Sekretariat, khususnya dalam pekerjaan yang berkaitan dengan dokumen dan surat menyurat intern dan ekstern.

Kepala Unit a) Mengkoordinirdan mengatur tugas

pekerjaan serta mengarahkan semua pekerjaan yang berada di unit.

b) Menyusun Rencana Kerja Anggaran Audit.

19

Bagian Uraian Kegiatan

kebun PTPN maupun Swasta, KPB dan pelayaran dalam rangka menerima, menimbun, mengapalkan

(dry dan liquid).

Wakil Kepala Unit a) Mengkoordinir dan mengatur tugas pekerjaan serta mengarahkan semua pekerjaan yang berada di unit.

b) Melaksanakan, menerima tugas-tugas dengan segala Kebijakan dri Kepala Unit.

c) Menjaga disiplin kerja dan secara berkala menilai prestasi kerja bawahannya.

Staff urusan KTU a) Mengkoordinir laporan harian posisi Kas dan Bank.

b) Mengkoordinir penyusunan rencana pembayaran pada Pihak III.

c) Mengkoordinir pelaksanaan

pembayaran terhadap transaksi- transaksi yang timbul.

Bagian Uraian Kegiatan

kegiatan lainnya yang berhubungan dengan penerimaan, penimbunan dan pengapalan.

b) Bekerjasama dan koordinasi dengan Bidang Laboratorium dalam pemeriksaan mutu MKS dan hasil prosesnya untuk penerimaan, penimbunan dan pengapalan.

c) Mengarakan dan mengawasi pencatatan persediaan didalam tangki ke kartu – kartu persediaan per produsen dan per unit operasi.

Staff Urusan Teknik a) Membuat suatu kajian lapangan untuk mendapatkan data sebagai dasar perencanaan perbaikan dan perawatan peralatan.

b) Menjaga disiplin kerja secara berkala menilai prestasi kerja bawahannya. c) Melaksanakan tugas-tugas lainnya yang

diberikan oleh Kepala Unit.

21

Bagian Uraian Kegiatan

perencanaan perbaikan dan perawatan peralatan.

b) Menyusun rencana kerja anggaran tahunan urusan teknologi untuk disampaikan kepada Kepala Unit.

c) Bertanggung jawab atas pengelolaan laboratorium dalam rangka pengawasan mutu yang diterima sampai dengan tahap pengapalan.

Staff Urusan Ekspedisi /Pergudangan

a) Mengawasi pemindahan barang didalam pelabuhan dengan baik dan penuh tanggung jawab untuk menghindari kerusakan serta tetap menjaga mutu.

b) Memeriksa dan mencocokkan

kelengkapan dokumen-dokumen penerimaan dan pengapalan.

c) Memeriksa dan meneliti

D. Jaringan Usaha

PT. Sarana Agro Nusantara (PT. SAN) adalah merupakan perusahaan usaha jasa pengurusan transportasi (UJTP)/Freight Forwarding yang memiliki fasilitas dan layanan antara lain: Tangki timbun untuk minyak kelapa sawit dan fraksinya serta gula tetes, Jasa Pergudangan untuk komoditi karet, teh, Cokelat, Kopi dan tembakau serta pelayanan jasa ekspedisi pengurusan dokumen ekspor impor untuk semua jenis Komoditi.

A. Kantor Unit

Kantor Pusat PT. Sarana Agro Nusantara terletak di jalan Iman Bonjol No. 24 A-B Medan, Sumatera Utara, PT. Sarana Agro Nusantara (SAN) memiliki 2 (dua) kantor Unit/cabang di Jl. Ujung Baru, Belawan, Sumatera Utara dan Jl. Datuk Laksamana, Dumai Riau.

1. Kantor Unit Belawan

Kantor Unit di Jl. Ujung Baru, Belawan, Sumut.Lokasi instalasi Belawan terletak di areal tanah seluas 56.173 m2.Memiliki sarana seperti:

a. Tangki timbun untuk Minyak Kelapa Sawit dan turunannya sebanyak 68(enam puluh delapan) unit dengan total kapasitas 100.500 Ton.

b. Tangki timbun untuk Molasses sebanyak 2 (dua) unit dengan total kapasitas 5000 Ton.

c. Sarana gudang (warehousing) untuk momoditas kering perkebunan sebanyak 3 (tiga) unit dengan total kapasitas 5.500 Ton.

23

2. Kantor Unit Dumai

Kantor unit Jl. Datuk Laksamana, Dumai Riau. Lokasi instalasi Dumai terletak di areal tanah 31.399 m2.Memiliki sarana seperti:

a. Tangki timbun untuk Minyak Kelapa Sawit dan turunannya 15 (lima belas) unit dengan total kapasitas 59.500 Ton.

b. Kantor, Gudang, timbangan, Bengkel, katel uap, Ruang instalasi, Pompa, pembangkit tenaga listrik, Saluran pemipaan dan lain- lain. B. Perusahaan Freight Forwarder& PPJK

Selain itu perusahaan kami juga bertidak sebagai freight forwarding agency sekaligus perusahaan pengurusan jasa kepabeanan-PPJK

(expor-impor) baik produk dan komoditas perkebunan maupun produk dan

komoditas lainnya.

C. Perusahaan Depo Peti Kemas

Perusahaan PT. Sarana Agro Nusantara juga sebagai perusahaan Depo Peti Kemas diatas lahan 20.880 m2 di Gabion Belawan.

D. Lokasi Instalasi

E. Kinerja Usaha Terkini

Secara umum pencapaian kinerja perusahaan Tahun 2013 dapat digambarkan sebagai berikut :

1. Perhitungan Laba/ Rugi

Tahun 2013 Perusahaan mengalami kerugian sebesar Rp .100.166 juta atau dibawah RKAP sebesar Rp 134.344 juta dan dibawah Real tahun 2012 sebesar Rp 131.439 juta.

2. Neraca

Total asset Tahun 2013 sebesar Rp 3.320.286 juta dibanding dengan RKAP 2013 sebesarRp 3.394.703 juta berada dibawah RKAP sebesar Rp. 74.417 juta (2,19%) dan dibanding dengan Realisasi Tahun 2012 Rp. 2.765.252 juta berada diatas sebesar Rp. 554.034 juta (20,07%), hal ini terutama disebabkan bertambahnya aktiva tetap karena pertambahan investasi.

3. Pemasaran

25

F. Rencana Usaha

PT Sarana Agro Nusantara (SAN) memiliki beberapa rencana usaha/kegiatan yang bertujuan untuk menciptakan nilai tambah yang berkesinambungan dalam setiap kegiatan bisnis perusahaan, sebagai berikut: 1. Memperbesar ukuran logistik dengan meningkatkan kapasitas tangki

timbun dan dry cargo.

2. Revitalisasi peralatan untuk meningkatkan kecepatan dan akurasi pelayanan sesuai dengan kemampuan perusahaan.

3. Melakukan pengembangan bisnin baru yaitu Depo Container.

4. Peningkatan pelayanan untuk memenuh pasokan maka perbaikan infrastruktur jalan, tempat penerimaan CPO dan CPKO, jembatan timbang, tangki timbun, mesin dan peralatan serta saraa pendukung lainnya menjadi prioritas.

5. Good Manufacturing Practice dalam pengoperasian mesin dan peralatan instaasi untuk tercapainya efisiensi.

6. Penerapan sistem manajemen mutu yang terintegrasi mulai dari ISO 9000 (mutu produk), ISO 14000 (mutu lingkungan), ISO 18000 (mutu keselamatan), RSPO (Roundtable on Sustaiable Palm Oil) serta ISPO (Indonesian Sustainable Palm Oil) untuk memenuhi mutu produk serta

26 BAB III

SISTEM PENGAWASAN INTERNAL PENGGAJIAN PEGAWAI PADA PT. SARANA AGRO NUSANTARA

(SAN)

Didalambabinipenulisakanmencobamembahasterhadaphasilpengamatansel amamengadakanrisetdiPT.Sarana Agro Nusantara (SAN),sesuai dengan judul “SistemPengawasan Internal Penggajian Pegawai”.

A. Pengertian Gaji dan Unsur – Unsur Gaji

Gaji merupakan salah satu hal yang mendorong atau memotivasi pegawai untuk bekerja atau mengabdikan dirinya secara menyeluruh kepada perusahaan.Pegawai merupakan bagian yang sangat penting untuk berperan dalam memajukan sebuah perusahaan, karena kemampuan perusahaan dalam menghasilkan produk dan jasa yang berkualitas ditentukan oleh kemampuan tenaga kerja yang sering disebut Karyawan atau Pegawai.

Perusahaan juga harus dapat bersaing dan mengoptimalkan seluruh sumber daya yang dimilikinya. Tenaga kerja memberikan sumbangan berupa tenaga, pikiran, pengalaman, kemampuan dan keahlian yang dimilikinya untuk memajukan perusahaan.

27

Menurut perusahaan gaji adalah imbalan berupa uang yang diterima karyawan dari perusahaan yang didasarkan kepada perjanjian kerja.Peraturan perusahaan dan peraturan perundang – undangan yang berlaku yang terdiri dari Gaji pokok dan Tunjangan Tetap. Gaji diberikan sekurang – kurangnya sebesar upah minimun provinsi (UMP) yang berlaku komponen gaji terdiri dari 75 % gaji pokok dan 25% tunjangan tetap ( mengacu dari gaji pokok golongan). Adapun ada beberapa defenisi gaji seperti berikut ini :

MenurutMulyadi (2001: 373) Gaji dan Upah didefinisikan sebagai berikut: Gajiumumnyamerupakanpembayaranjasayangdilakukanolehkaryawanyang mempunyaijenjangjabatanmanajer,secaratetapperceraianbulan,sedangkanupah merupakanpembayaranataspenyerahanjasayangdilakukanolehkaryawan pelaksana(buruh)umunyadibayarkanberdasarkanharikerja,jamkerjajumlah satuan produk yang dihasilkan oleh karyawan.

Menurut Soemarso (2005: 307) Gaji dan Upah didefinisikan sebagai berikut :Gaji adalah imbalan kepada pegawai yang diberi tugas – tugas administratif dan pimpinan yang jumlahnyabiasanyatetap secara bulanan atau tahunan.

Menurut Malthis dan Jackson (2002:119-378) “ Upah adalah bayaran yang secara langsung dihitung berdasarkan jumlah waktu kerja, sedangkan gaji merupakan yang konsisten dari suatu periode ke periode lain dengan tidak mengandung jumlah jam kerja”.

didasarkan hasil kerja atau waktu kerja atau waktu kerja (yang dimana jumlahnya dapat berubah – ubah sesuai dengan perubahan jam kerja lembur). Unsur – Unsur Gaji dan Upah

Karyawan merupakan asset penting yang dimiliki oleh perusahaan, oleh karena itu perusahaan harus memperhatikan sebaik-baiknya tenaga dan keahlian yang diberikan karyawan harus sesuai dengan imbalan atau penilaian. Perusahaan membeli jasa para karyawan maka perusahaan harus dapat menjamin kesejahteraan dan kelangsungan hidup keluarganya dengan pemberian berupa gaji, upah, bonus, lembur dan tunjangan – tunjangan

lainnya.

Adabermacam- macamunsurgajidanupahmenurutMalthis,JhondanJackson(2002),unsur-unsurgajidanupahadalah sebagai berikut:

1. Kompensasi Langsung, terdiri dari :

a) Gaji Pokok yaitu kompensasi dasar yang diterima oleh karyawan biasanya sebagai gaji dan upah. Gaji pokok yang terdiri dari :

1. Gaji yaitu bayaran yang konsisten dari suatu periode ke periode lain dengan tidak memandang jumlah jam kerja.

2. Upah yaitu bayaran yang secara langsung dihitung berdasarkan jumlah waktu jam kerja.

b) Gaji Variabel yaitu kompensasi dikaitkan dengan kinerja individual, kelompok atau organisasi. Gaji variabel terdiri dari :

29

2. Insentive yaitu upah tambahan yang diberikan kepada karyawan karena prestasi kerjanya yang baik atau kinerjanya yang baik.

3. Kepemilikan Saham yaitu tambahan atas upah yang diberikan kepada pemilik saham.

2. Kompensasi Tidak Langsung, terdiri dari : a) Asuransi Kesehatan

b) Dana Pensiun c) Libur Pengganti d) Kompensasi Pekerja

PadaPT.Sarana Agro Nusantara (SAN) Medan memiliki beberapa unsur-unsurgaji dan upah adalah sebagai berikut:

1. Gaji Pokok

Gaji pokok merupakan sejumlah uang yang diterima karyawan yang telah ditetapkan oleh perusahaan dengan berpedoman pada tabel gaji yang disusunm menurut pangkat/ golongan, jabatan dan masa kerja karyawan.Gaji pokok tersebut diberikan kepada karyawan staff maupun nonstaff.

2. Premi

Karyawan yang mendapatkan premi adalah karyawan yang bekerja melebihi dari hari jam kerja dinas atau karyawan yang bekerja pada hari libur. Mereka mendapatkan premi karena jam kerja mereka melebihi dari yang ditentukan oleh perusahaan.

Bonus adalah upah yang diberikan kepada perusahaan pada suatu tahun fiskal yang memperoleh keuntungan.Besarnya bonus diajukan oleh perusahaan dan akhirnya ditetapkan berdasarkan pada RUPS (Rapat Umum Pemegang Saham.Apabila laba bersih tahunan yang diperoleh perusahaan diatas RKAP, dimungkinkan bagi perusahaan diberikan apresiasi prestasi kepada karyawan yang telah bekerja sangat keras untuk memajukan perusahaan.Kebijaksanaan bonus ini ditetapkan perusahaan dengan tujuan untuk meningkatkan produktivitas seluruh karyawan.

4. Lembur

Lemburmerupakanupahyangdibayarkepada karyawanyangmelakukan pekerjaanmelebihijam kerjayangtelahditetapkansebelumnya.Biasanya karyawanyangtelahmelakukanpekerjaanmelebihijam kerjanyamaka akan tarifyang lebihtinggi dibandingkan dengan tarifsebelumnya.

5. Catu

Catu merupakan upah yang diberikan perusahaan kepada karyawan dalam bentuk barang,misalnya minyak, gula, beras dansebagainya.

6. Tunjangan – Tunjangan

31

a. Tunjuangan Jabatan

TunjanganjabataninidiberikankepadakaryawangolonganIIIA-IVD,setiapkaryawanmemperolehtunjanganjabatanyangberbedajumlahn yasesuaidengan golongan masing-masing.

b. Tunjangan Struktural

Tunjangan Struktural diberikan kepada karyawan berdasarkan jabatan dan golongan, mulai dari golongan IV D – IV A. Tunjangan struktural yang diberikan perusahaan berbeda jumlahnya sesuai dengan jabatan atau golongan masing – masing karyawan.

c. Tunjangan Tambahan

TunjanganTambahanyaitutunjanganyangdiberikanpadawaktutertentuda nkondisi tertentu, seperti:tunjangan pangan,tunjanganpensiun, tunjangan kesehatan,tunjangan lebaran, natal dan tunjangan jamsostek. PadaPT.Sarana Agro Nusantara Medanselainunsur-unsurgajidanupahterdapatjugaunsur-unsurpengeluarandariperusahaanini. Unsur-unsur pengeluaran ini berupa iuran jamsostek dan iuran rumah sakit. 1. Iuran Jamsostek

Iuranjamsostekyangmenjadibebanperusahaansebesar4,54%dariGajiPoko k dan Catu Beras Karyawan/Pekerja, iuran jamsostek ini terdiri dari:

Iuran Rumah sakit diperhitungkan sebesar RP. 5000,-/jiwa.

Dari uraian diatas cukup menjelaskan bahwa pada PT. Sarana Agro Nusantara sangat memperhatikan karyawannya agar dapat hidup dengan layak dan sejahtera. Hal tersebut menyebabkan tidak ada lagi alasan bagi karyawan untuk menyatakan bahwa perusahan tidak memperhatikan kesejahteraan mereka, apalagi sampai melakukan tindakan – tindakan yang tidak dikehendaki misalnya dengan mogok kerja dan demonstrasi dengan alasan gaji dan upah yang diterima karyawan terlalu rendah karena PT. Sarana Agro Nusantara telah membayarkan gaji dan upah sesuai dengan kewajibannya dan penilaian prestasi kerja karyawan maka tidak ada lagi alasan bagi karyawan untuk melakukan tindakan yang dapat merugikan perusahaan.

B. Prosedur Pencatatan Gaji dan Upah

Prosedurpencatatandan perhitungan gaji danupahtercantumdenganhal–hal yangberkaitandengan dokumen/datayangdigunakansebagaipendukung pelaksanaan

tugasyangharusdilaksanakan.MenurutMulyadi(2001:389)dalambukusisteminfo rmasi akuntansi, dokumen ini terdiridari:

1. Dokumen pendukung perubahan gaji dan upah

Dokumeniniumumnyadikeluarkan olehfungsikepegawaianberupa surat-suratkeputusan yang bersangkutan dengan karyawan, misalnya surat keputusan pengangkatankaryawan baru, kenaikan pangkat dan lain –lain.

33

Dokumen iniumumnyadigunakan oleh fungsipencatatwaktu untuk mencatat jamhadir setiap karyawan di perusahaan.Catatanjam hadirkaryawaninidapatberupadaftarhadirbiasadandapatpula berbentuk kartu hadir yang diisi dengan mesin pencatatan waktu.

3. Kartu jam kerja

Dokumeninidigunakanuntukpencatatwaktuyangdikonsumsiolehtenaga kerjalangsung pabrik guna mengerjakan pesanantertentu.

4. Daftar gaji dan upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan dikurangi potongan– potongan berupaPPH pasal21 utangkaryawan,iuran untuk organisasi karyawan danlain –lain.

5. Rekap daftar gaji dan rekap upah

Dokumeniniberuparingkasangajidanupahperdepartemen,yangdibuat berdasarkandaftar gaji dan upah.

6. Surat pernyataan gaji dan upah

Dokumeninidibuatolehfungsipembuatandaftargajidanupahbersamaan dengan pembuatan daftar gaji dan upah.

7. Amplop gaji dan upah

Utang gajidan upah karyawan diserahkan kepada setiapkaryawan dalam amplop dangaji.

Dokumeninimerupakanperintahpengeluaranuangyangdibuatolehfungsi akuntansi kepada fungsi keuangan. Berdasarkan informasi dalamdaftar gaji dan upah yang diterima dari fungsi pembuatan daftar gaji danupah. Penggajian danpengupahanmerupakanobjekyangsangatmudahuntuk diselewengkanoleh karyawan atupun pegawai.Adabeberapa carauntukmelakukan kecurangan dan penyelewengan terhadap gaji dan upah yaitu:

1) Pegawaifiktif,penerbitancekgajikeorangyangtidakbekerjalagidi perusahaan

2) Penyiapanbuktipembayarangajidanupahpalsudenganmaksuduntuk mendapatkan pembayaran gaji duakali.

3) Membuat kesalahan – kesalahan dalam perhitungan sehingga gaji dan upahyangditerimakaryawanmelebihiataupun mengurangijumlahyang semestinya dibayar

4) Adanya karyawan yang melakukan absensi unukbeberapa orang karyawan lain.

5) Mencantumkanjumlahtotalgajidanupahyangtidakbenardalambuku gaji dan upah.

6) Pinjaman pegawai yang tidak mencapat dicatat sebagai pengeluaran.

35

a. Time Keeping Departemen

Tugasdepartemeninimengumpulkanataumenggabungkandatadenga njumlahperincianwaktumenyelesaikansuatutugaskerja,hasilproduks iatauproduksidalam suatu departemenperusahaantertentu

b. Payroll Departemen

Tugasdepartemeninimenjabarkanjumlahupahtiap- tiaptugas,prosesdaridepartemenpekerjaan,prosedurdanfungsi-fungsidepartementersebutditentukanolehkeserbarumitanperusahaan .Departemen gaji dan upah diwajibkan untuk menyelenggarakantugaspencatatanklasifikasitugas,departemenperu sahaandantarifupahuntuktiappekerjaan.Daftargajidanupahsuatuperu sahaandisusunberdasarkanClock Cardatau kartu waktu kerja dan berdasarkan computer.

c. Cost Departemen

Tugasdepartemeninimencatatpegawaibagianupahdangajimungkinh

arusditempatkanpadamasing-masingdepartemenproduksi,untukmembantupekerjaanmengumpulk andanmengklasifikasibiayaupah.Denganmemakairangkuman,kartu

waktudanmenjabarkanbiayaproduksidanjasa-jasauntuktiappesanankaryawan, unit output, kegiatan departemen dan masing-masing jenis produk.

emupahdansistemgajisama-samadibayarkansatubulansekaliberdasarkangolongandanjabatan.Sistemupahdi gunakan untuk membayar karyawan/buruhyangbekerjadilapangandansistem gajidigunakan untuk membayar staff dan pegawai kantor.

Bagian-bagianyangterlibatdalamprosedurpencatatangajidanupahyangtelahditetapkanol ehPT.Sarana Agro Nusantara Medansebagai berikut:

1. Bagian Umum

a. Pegawai Pencatat DataKaryawan

Bagianinimenugaskanpegawainyauntukmemulaipengawasaninterns ejakmenerimakaryawanyangdibutuhkanperusahaan.Pegawaiinimen

catathal-halyangberhubungandengankaryawan,mulaidarinamanomormaupu nstatusyangdibutuhkanuntukmenentukanPTKP,bagianpenetapanda nketerangan-keteranganlainnya yang dianggap dapat mendukung kinerja perusahaan secara luas.

b. Pegawai Pencatat Gaji dan Upah

37

2. Kepala Bagian Masing-Masing Unit

Kepalabagianmasing-masingunitinimencekkehadiranparakaryawansebagaibahanpertimbangan gaji dan kenaikan golongan (promosi).

3. Kasir

Kasirbertugasuntuk mengirimkan gaji ke dalam rekening bank kepada karyawan yang berhak untuk mendapatkan gaji tersebut.Dalam Hal ini dilakukan agar dapat memperbaiki pengawasan internal, karena hal ini juga dapat memudahkan untuk menyiapkan rekonsialiasi bank. Kiranya akan jauh lebih mudah untuk menyiapkan satu rekonsiliasi rekening bank untuk gaji. Rekening koran bank untuk gaji merupakan sebagai tiket bukti setoran dan cek pembayaran gaji yang dibatalkan memberikan suatu dasar untuk fungsi ini. Setiapkaryawan yang telah menerima gaji di dalam rekening bank yang mereka milikiharusmembubuhkantandaterimasaat menerima pembayaran gaji hal ini sebagi bukti bahwa bagian kasir tidak melakukan tindakan penyelewangan dalam pembayaran gaji dan upah. Tanda terima gaji tersebut kemudian akan dikirimkan kasir ke bagian pembukuan akuntansi.

4. Bagian Akuntansi

Bagianakuntansibertugasmenandatanganisemuabuktidaripembayarangajiy angdilakukankasir lalu membukukannya ke dalam buku besar gaji dan upah.

Auditorbertugasmengawasijalannyaperusahaamenyeluruh.Internalauditor mengawasiprosedurpembayarangajidanupahberjalansebagaimanamestinya danmengevaluasi sistempengawasan intern gaji dan upah.

C. Prosedur Perhitungan Gaji dan Upah

Besarnyagajidanupahdalamsebuahperusahaantidakselalusamauntukseti apkaryawandan

kemungkinandapatberubahdimasayangakandatang,tergantungpadatingkatgajia

tauupahdanjamkerjamasing-masingkaryawan.Terjadinyaperbedaantingkatgajidan upahantarkaryawan hal ini disebabkanoleh beberapafaktor yaitupendidikan,pengalaman,kemampuan perusahaan dankondisipekerjaan yang dilakukan karyawan.

Agar terciptanya pengawasan yang baik atas sistem penggajian dan pengupahan maka orang yang melakukan perhitungan gaji dan upah tidak boleh berfungsi sebagai petugas untuk melakukan pembayaran gaji dan upah, dalam hal ini harus ada seorang yang petugas independen dan kompeten untuk menghitung kembali jam kerja yang sesungguhnya, untuk meneliti kartu hadir dan mengkaji ulang apakah kerja lembur telah disetujui.

39

MetodeperhitungangajidanupahyangdibayarkanolehPT. Sarana Agro Nusantara (SAN) pada karyawannya didasarkan oleh penggolongan :

1. Pegawai Staff

Yangtermasukpegawaistaffpadaperusahaaniniadalahpegawaiyangmempun yaikeahlian,dinilaidaripendidikanataulamanyamasakerjadanpengalamanke rja.Besarnyagajipokokyangditerimaolehsetiappegawaistaffjumlahnyatidak sama,karena hal ini dipengaruhi dan dibedakan oleh tingkat golongan dan jabatannya.

2. Gaji Non-Staff

Gajidanupahyangdibayarkankepadapegawainonstaffjumlahnyatidaksama,k arena pegawai non staff terdiri dari karyawan bulanan dan karyawan harian.

a. KaryawanBulananmerupakanpekerjatetappadaperusahaanini,gajida nupahkaryawanbulananyangdibayarkanjumlahnyatetapsesuaidenga nketentuan yang di tetapkan oleh perusahaan.

b. Karyawanharianadalahkaryawanyangsudahmerupakanpekerjatetap padaperusahaan.Gajidanupahkaryawanharianyangdibayarkanjumla hnyatidaktetapsesuaidenganhasil pekerjaannya.

PadaPT.Sarana Agro Nusantara (SAN) Medangajidanupahkaryawandibayarkansetiapakhirbulanbersamaandenganinse

ntifkaryawan,ketetapanlain yang telah diperhitungkan antara lain: 1. Hari Kerja

hari kerja) sesuai dengan peraturan keterangankerjaankaryawan. 2. Hari Istirahat

Padahariistirahatsetiapkaryawandibebaskandaripekerjaannyadalambataswa ktu

yangtelahditetapkan.Untukistirahatmakansianglamanyasatujamdarijam12. 00

WIBsampaidenganjam13.00WIB.Sedangkanuntukistirahatmingguanjatuhp ada

hari sabtu dan minggu.

3. Hari Libur Nasional/ Hari Libur Perusahaan

Padahariliburnasionalatauhariliburperusahaansetiap karyawan berhak untuk liburdengan pembayaran gaji penuh.

4. Cuti

PadaPT.PerkebunanNusantaraIV(Persero)KebunSawitLangkatcutipegawai diatursebagaiberikut:

a. Cuti Panjang

Karyawanyangtelahbekerjaselamasatutahunpenuhberhakmendapatc utipanjangkarenaalasantertentubesarnyapersentasecutipanjangyaitu 125% dari gaji pokok.

b. Cuti Tahunan

41

terputusdengan upah dibayar penuh. c. Cuti Khusus

Cutikhususini terdiri dari:

a) 6 hari kerja karyawan sendiri melangsungkan pernikahan. b) 2 hari kerja anak karyawanmelangsungkanpernikahan. c) 1 hari kerja istri karyawan melahirkan.

d) 1 hari kerja khitanan anak karyawan. e) 1 hari kerja pembabtisan anak karyawan. f) 2 hari kerja anggota keluarga meninggal dunia

g) 2 hari kerja berhubungan keluarga dekat meninggal dunia. h) 3 bulan sebelum dan sesudah melahirkan.

Jadibesarnyagajibersihyang dapat diterimaolehsetiapkaryawanPT.Sarana Agro Nusantara dalam setiap bulan yang telah dijabarkan sebagai berikut:

Jamsostek

Pengurangan lainnya

xx

Jumlah potongan

xx

Pendapatanbersih xxx

(xxx)-

D. Pengawasan Internal Gaji

Pengawasan adalah proses dalam menetapkan ukuran kinerja dan pengambilan tindakan yang dapat mendukung pencapaian hasil yang diharapkan sesuai dengan kinerja yang telah ditetapkan tersebut. Pengawasan merupakan suatu upaya yang sistematik untuk menetapkan kinerja standar pada perencanaan untuk merancang sistem umpan balik informasi, untuk membandingkan kinerja aktual dengan standar yang telah ditentukan, untuk menetapkan apakah telah terjadi suatu penyimpangan tersebut, serta untuk mengambil tindakan perbaikan yang diperlukan untuk menjamin bahwa semua sumber daya perusahaan telah digunakan seefektif dan seefisien mungkin guna mencapai tujuan perusahaan. Beberapa pendapat para ahli tentang pengawasan internal adalah sebagai berikut :

1. James (2001 :201)

43

2. Hall (2007 : 31)

“Pengawasan (monitoring)adalah proses dimana kualitas dari desain dan operasi pengendalian internal dapat di nilai. Penilaian ini dapat di capai dengan prosedur yang terpisah atau melalui aktivitas yang berjalan.

Suatu sistem Pengawasan internal yang baik berguna untuk: a. Menjaga keamanan harta milik perusahaan.

b. Memeriksa ketelitian dan kebenaran data akuntansi. c. Memajukan efisiensi dalam operasi.

d. Membantu dan menjaga agar tidak ada penyimpangan dari kebijaksanaan manajemen yang telah ditetapkan.

Pada PT. Sarana Agro Nusantara (SAN) Medan, Sistem pengawasan internal penggajian dan pengupahan ada bagian – bagian yang sangat berhubungan dalam pengawasan penggajian dan pengupahan sebagai berikut. 1. Bagian Pengawas Waktu

Semuapembayarangaji

angdikeluarkanoleh kantor Depnaker setempat. 2. Bagian Administrasi dankeuangan

ursertacatatanyangberkaitandenganprosespembayarangajidanupahsertamen andatangani daftar gaji dan upah.

3. Kasir

Tugas Kasir merupakan membuat kwitansi pembayaran dan mengirimkan kepada bagian akuntansi.

4. Bagian Akuntansi

Daftargajidanupahyangditerimadaribagianadministrasidankeuangandibuku kandalam buku besar denganjurnal:

Gajidanupah xxx

Hutang gaji dan upah xxx Ketikakwitansi

telahditerimadarikasirsebagibuktibahwagajidanupahtelahdibayarkanmaka bagian pembukuan akan menjurnal:

Hutang gaji dan upah xxx

Kas xxx

Berdasarkan uraian diatas dan hasil analisis peneliti di PT. Sarana Agro Nusantara (SAN) dapatdisimpulkanbahwapengawasan internalyang dilakukan perusahaansudahcukupbaik,terutamaprosedur

45

Halyangperludiperhatikan terutamapembagiantugasyangmasih

dirangkapyangterjadi dilapangan,pemimpin perusahaan agar

haruslebihdiawasidengan seksama, agartidak ada

46 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitan dan pembahasan pada bab sebelumnya dapat disimpulkan sistem pengawasan internal penggajian pegawai pada PT. Sarana Agro Nusantara (SAN) telah berjalan sesuai dengan prosedur yang berlakudengan alasan sebagai berikut :

1. Sistem wewenang dan prosedur pencatatanpada perusahaan PT. Sarana Agro Nusantara (SAN) sudah sesuai dengan prosedur yang semestinya. Hal ini terlihat dari setiap transaksi berhubungan dengan penggajian dan pengupahan harus mendapat persetujuan dari pihak yang berwenang. 2. Setiap Slip pembayaran gaji didasarkan pada pembayaran gaji karyawan

yang harus di tanda tangani oleh karyawan yang bersangkutan.

3. Struktur organisasi yang digunakan oleh PT. Sarana Agro Nusantara (SAN) menggunakan metode garis atau lini, yang menggambarkan secara tegas garis wewenang dan tanggung jawab setiap bagian dalam organisasi. 4. Pembayaran gaji kepada pegawai dilakukan dengan cara transfer langsung

ke rekening masing – masing pegawai.

B. Saran

47

1. Sebaiknya perhatian terhadap pengawasan internal dapat lebih ditingkatkan lagi mengingat perkembangan zaman yang semakin maju serta diiringi kebutuhan yang semakin tinggi. Serta pengawasan internal gaji dan upah yang telah dijalankan dengansesuai prosedur sebaiknya dipertahankan.

2. Sistem pengawasan internal terhadap gaji mengenai fungsi pemotongan yang dilaksanakan pada perusahaan ini ditingkatkan antara fungsi keuangan dan fungsi akuntansi, agar dapat meningkatkan produktivitas perusahaan, karena segala bentuk tindakan penyelewengan dan kecurangan yang dapat merugikan perusahaan dapat diminimalkan.

3. Agar prosedur bisa berjalan semestinya, perusahaan sebaiknya menyusun anggaran gaji sebagai suatu alat pengawasan sehingga penyimpangan antara yang di anggarkan dengan yang sebenarnya dapat segera diketahui di bagian mana terjadinya penyelewengan tersebut.

48

DAFTAR PUSTAKA

Bridwan, Zaki (2002), Sistem Akuntansi Penyusunan dan Metode, Edisi Kelima, Badan Penerbit FE-UGM, Yogyakarta.

Cahyani, Ati (2003). Dasar – Dasar Organisasi dan Manajemen, Edisi Pertama, PT. Grasindo, Jakarta.

Hall, James.A (2001). Sistem Informasi Akuntansi, Edisi Pertama, Salemba Empat, Jakarta.

James, dkk, (2010). Pengantar Akuntansi, Buku Kedua, Salemba Empat, Jakarta. Mardi, (2011). Sistem Informasi Akuntansi, Cetakan Pertama, Ghalia Indonesia,

Bogor

Malthis, Robert L, ddk (2002). Manajemen Sumber Daya Manusia. Buku Dua, Edisi Pertama, Salemba Empat, Jakarta.

Mulyadi, (2001). Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Mulyadi, (2002). Auditing, Edisi keenam, Cetakan Pertama, Salemba Empat, Jakarta.