SKRIPSI

PENGARUH PEMASARAN RELASIONAL TERHADAP KEPUASAN NASABAH PADA PT. BANK SUMUT KANTOR CABANG

PEMBANTU (KCP) USU MEDAN

OLEH

SARLY MONICA SIREGAR 090502110

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Sarly Monica Siregar

NIM : 090502110

Program Studi : S-1 Manajemen

Konsentrasi : Manajemen Pemasaran

Judul :“Pengaruh Pemasaran Relasional Terhadap Kepuasan Nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan”.

Tanggal………...…April 2014

Penulis

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN

LEMBAR PENGESAHAN

Nama : Sarly Monica Siregar

NIM : 090502110

Program Studi : S-1 Manajemen

Konsentrasi : Manajemen Pemasaran

Judul :“Pengaruh Pemasaran Relasional Terhadap Kepuasan Nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan”.

Pembimbing Skripsi Pembaca Penilai

Prof. Dr. Paham Ginting, M.S

NIP. 19530519 198403 1 001 NIP. 19770214 200812 2 001 Fivi Rahmatus Sofiyah, SE, M.Si

Ketua Program Studi S1 Manajemen

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Sarly Monica Siregar

NIM : 090502110

Program Studi : S-1 Manajemen

Konsentrasi : Manajemen Pemasaran

Judul :“Pengaruh Pemasaran Relasional Terhadap Kepuasan Nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan”.

Tanggal………April 2014 Ketua Program Studi Manajemen

NIP. 19620513 199203 2 001

Dr. Endang Sulistya Rini, SE, M.Si

Tanggal………April 2014 Ketua Departemen Manajemen

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul Pengaruh Pemasaran Relasional Terhadap Kepuasan Nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

ABSTRAK

PENGARUH PEMASARAN RELASIONAL TERHADAP KEPUASAN NASABAH PADA PT. BANK SUMUT KANTOR CABANG PEMBANTU

(KCP) USU MEDAN

Penelitian ini bertujuan untuk mengetahui pengaruh pemasaran relasional yang terdiri dari financial benefit, social benefit, dan structural ties terhadap kepuasan nasabah pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Populasi dalam penelitian ini adalah nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan yang memiliki jenis tabungan Martabe. Teknik pengambilan sampel menggunakan metode accidental sampling dengan jumlah sampel sebanyak 100 orang. Kriteria sampel dalam penelitian ini adalah nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan yang berusia 17 tahun ke atas dan telah menabung minimal 1 tahun

Hasil penelitian ini menunjukkan adanya pengaruh yang positif dan signifikan atas pemasaran relasional yang terdiri dari financial benefit, social benefit, dan structural ties terhadap kepuasan nasabah pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Secara parsial (uji-t) dapat dilihat bahwa financial benefit merupakan variabel yang paling dominan mempengaruhi kepuasan nasabah pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Melalui uji koefisien determinasi diperoleh nilai Adjusted R Square

sebesar 0,394 yang berarti 39,4% faktor-faktor kepuasan nasabah dapat dijelaskan oleh financial benefit, social benefit, dan structural ties. Sedangkan sisanya 60,6% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE EFFECT OF RELATIONSHIP MARKETING ON CUSTOMER SATISFACTION AT PT. BANK SUMUT USU MEDAN BRANCH

The aim of this research was to identify the influence of relationship

marketingto the customer satisfaction at PT. Bank SUMUT USU Medan Branch.

The population in this research is the customers of PT. Bank SUMUT USU Medan Branch who have savings type Martabe. The technique to get sample of this research is by using accidental sampling to 100 samples.. The criteria of the sample of this research is customer aged over 17 years and who has been a customer for at least 1 year.

The result of this research show that relationship marketing consist of financial benefit, social benefit, structural ties positively and significantly effect the customer satisfaction of PT. Bank SUMUT USU Medan Branch. On parsial testing (t-test), can be seen that financial benefit is the most dominant variable to

influence the customer satisfaction at PT. Bank SUMUT USU Medan Branch.

Through the coeficient of determination testing obtained the value of Adjusted R square 0,394 which means that about 39,4% of the customer satisfaction at PT. Bank SUMUT USU Medan Branch can be explained by relationship marketing that consist of financial benefit, social benefit, and structural ties. While the remaining about 62,6 % can be explained by other which other variables which are not searched in this research.

KATA PENGANTAR

Puji syukur ke hadirat Tuhan Yesus Kristus karena atas berkat dan limpahan rahmat-Nya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Pemasaran Relasional terhadap Kepuasan Nasabah pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan” dengan baik. Skripsi ini disusun guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara.

Dalam penulisan skripsi ini ditemui beberapa kesulitan, namun berkat bantuan, motivasi, bimbingan dan doa dari berbagai pihak maka skripsi ini dapat terselesaikan dengan baik. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua saya, Ayahanda Sabam Siregar. dan Ibunda Rouli Simbolon tercinta atas kasih sayang, nasihat, dukungan, dan doa yang tanpa henti diberikan kepada penulis. Kemudian pada kesempatan ini, penulis menyampaikan rasa hormat dan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec,. Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE., ME., selaku Ketua Departemen S1 Manajemen. 3. Ibu Dra. Marhayanie M.Si., selaku sekretaris Departemen Manajemen.

5. Bapak Prof. Dr. Paham Ginting, MS, selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga, saran dan pemikirannya untuk membantu penulis dalam penyempurnaan skripsi ini.

6. Ibu Fivi Rahmatus Sofiyah, SE, M.Si., selaku Dosen Pembaca Penilai yang telah menyediakan waktu dan tenaga dalam penyempurnaan skripsi ini.

7. Seluruh dosen dan pegawai Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara atas jasa yang telah diberikan.

8. Untuk adik-adikku terkasih, Hery, Lusi, dan Alex terima kasih atas seluruh dukungan dan doa yang selalu diberikan selama ini.

9. Para sahabat-sahabat terkasih, Monica, Sri, Nova, Christin, Erbina, Iren, Becca, Agnes, Elgina. Terima kasih atas seluruh bantuan dan motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa masih banyak kekurangan yang disebabkan oleh kelalaian dan keterbatasan waktu, tenaga juga kemampuan dalam penyusunan skripsi ini. Oleh karena itu, penulis memohon maaf apabila terdapat banyak kekurangan dan kesalahan. Harapan penulis semoga skripsi ini dapat bermanfaat bagi kita semua. Amin.

Medan, April 2014 Penulis

DAFTAR ISI

1.2 Perumusan Masalah ...9

1.3 Tujuan Penelitian ...9

1.4 Manfaat Penelitian ...10

BAB II TINJAUAN PUSTAKA ...11

2.1 Jasa ...11

2.1.1 Pengertian Jasa...11

2.1.2 Karakteristik Jasa ...12

2.2 Bank ...13

2.2.1 Pengertian Bank ...13

2.2.2 Fungsi Bank ...15

2.2.3 Produk Bank ...17

2.2.4 Pemasaran Bank...18

2.3 Pemasaran Relasional ...20

2.3.1 Pengertian Pemasaran Relasional ...20

2.3.2 Dimensi Pemasaran Relasional...22

2.3.3 Tingkatan dalam Pemasaran Relasional ...22

2.4 Pelanggan ...23

2.4.1 Pengertian Pelanggan...23

2.4.2 Kepuasan Pelanggan ...25

2.4.2.1 Pengertian Kepuasan Pelanggan ...25

2.4.2.2 Strategi Kepuasan Pelanggan ...26

2.4.2.3 Metode Pengukuran Kepuasan Pelanggan ...27

2.5 Penelitian Terdahulu ...28

2.6 Kerangka Konseptual ...30

2.7 Hipotesis ...32

BAB III METODE PENELITIAN ...33

3.1 Jenis Penelitian ...33

3.2 Tempat dan Waktu Penelitian ...33

3.3 Batasan Operasional Variabel ...34

3.6 Populasi dan Sampel ...36

3.7 Jenis Data ...38

3.8 Metode Pengumpulan Data ...38

3.9 Uji Validitas dan Uji Reliabilitas ...39

3.10 Metode Analisis Data ...42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...49

4.1 Gambaran Umum Perusahaan ...49

4.1.1 Sejarah Singkat PT. Bank SUMUT ...49

4.1.2 Visi dan Misi PT. Bank SUMUT ...51

4.1.3 Budaya Perusahaan PT. Bank SUMUT ...52

4.1.4 Tujuan PT. Bank SUMUT ...53

4.1.5 Fungsi PT. Bank SUMUT ...53

4.1.6 Produk dan Jasa Layanan PT. Bank SUMUT ...54

4.1.7 Struktur Organisasi PT. Bank SUMUT KCP USU ...56

4.2 Hasil Penelitian ...63

4.2.1 Metode Analisis Statistik Deskriptif ...63

4.2.2 Uji Asumsi Klasik ...71

4.2.2.1 Uji Normalitas ...71

4.2.2.2 Uji Heterokedastisitas ...74

4.2.2.2 Uji Multikoliniearitas...77

4.2.3 Analisis Regresi Linear Berganda ...78

4.2.4 Uji Hipotesis ...79

4.2.4.1 Uji Serempak/Simultan (Uji-F) ...79

4.2.4.2 Uji Parsial (Uji-t) ...81

4.2.4.3 Uji Koefisien Determinasi (R2) ...83

4.3 Pembahasan ...85

4.3.1 Pembahasan Hasil Analisis Deskriptif ...85

4.3.2 Pembahasan Hasil Analisis Regresi Linear Berganda ...88

BAB V KESIMPULAN DAN SARAN ...91

5.1 Kesimpulan ...91

5.2 Saran ...93

DAFTAR PUSTAKA ...97

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Jumlah Nasabah Tabungan PT. Bank Sumut KCP USU

periode 2010-2013 ... 6

1.2 Penghargaan yang diterima oleh Bank Sumut “Best Bank Service Excellence” Tahun 2008-2012 ... 8

2.1 Penelitian Terdahulu ... 29

4.4 Karakteristik Responden Berdasarkan Lama Menabung ... 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Model Kepuasan / Ketidakpuasan Pelanggan ... 26

2.2 Kerangka Konseptual ... 32

4.1 Logo Perusahaan PT. Bank SUMUT ... 52

4.2 Struktur Organisasi PT. Bank SUMUT ... 57

4.3 Histogram Uji Normalitas ... 72

4.4 Plot Uji Normalitas ... 73

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH PEMASARAN RELASIONAL TERHADAP KEPUASAN NASABAH PADA PT. BANK SUMUT KANTOR CABANG PEMBANTU

(KCP) USU MEDAN

Penelitian ini bertujuan untuk mengetahui pengaruh pemasaran relasional yang terdiri dari financial benefit, social benefit, dan structural ties terhadap kepuasan nasabah pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Populasi dalam penelitian ini adalah nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan yang memiliki jenis tabungan Martabe. Teknik pengambilan sampel menggunakan metode accidental sampling dengan jumlah sampel sebanyak 100 orang. Kriteria sampel dalam penelitian ini adalah nasabah PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan yang berusia 17 tahun ke atas dan telah menabung minimal 1 tahun

Hasil penelitian ini menunjukkan adanya pengaruh yang positif dan signifikan atas pemasaran relasional yang terdiri dari financial benefit, social benefit, dan structural ties terhadap kepuasan nasabah pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Secara parsial (uji-t) dapat dilihat bahwa financial benefit merupakan variabel yang paling dominan mempengaruhi kepuasan nasabah pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan. Melalui uji koefisien determinasi diperoleh nilai Adjusted R Square

sebesar 0,394 yang berarti 39,4% faktor-faktor kepuasan nasabah dapat dijelaskan oleh financial benefit, social benefit, dan structural ties. Sedangkan sisanya 60,6% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE EFFECT OF RELATIONSHIP MARKETING ON CUSTOMER SATISFACTION AT PT. BANK SUMUT USU MEDAN BRANCH

The aim of this research was to identify the influence of relationship

marketingto the customer satisfaction at PT. Bank SUMUT USU Medan Branch.

The population in this research is the customers of PT. Bank SUMUT USU Medan Branch who have savings type Martabe. The technique to get sample of this research is by using accidental sampling to 100 samples.. The criteria of the sample of this research is customer aged over 17 years and who has been a customer for at least 1 year.

The result of this research show that relationship marketing consist of financial benefit, social benefit, structural ties positively and significantly effect the customer satisfaction of PT. Bank SUMUT USU Medan Branch. On parsial testing (t-test), can be seen that financial benefit is the most dominant variable to

influence the customer satisfaction at PT. Bank SUMUT USU Medan Branch.

Through the coeficient of determination testing obtained the value of Adjusted R square 0,394 which means that about 39,4% of the customer satisfaction at PT. Bank SUMUT USU Medan Branch can be explained by relationship marketing that consist of financial benefit, social benefit, and structural ties. While the remaining about 62,6 % can be explained by other which other variables which are not searched in this research.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Kondisi sosial ekonomi masyarakat Indonesia mengalami perubahan seiring dengan pembangunan yang dilakukan oleh pemerintah Indonesia, terutama mengenai sistem nilai yang dianut dan cara pandang masyarakat. Masyarakat lebih menuntut pelayanan yang lebih baik dan sesuai dengan kebutuhannya, sehingga mereka lebih teliti dan kritis dalam memilih segala sesuatu yang dapat digunakan untuk memenuhi kebutuhannya.

Perubahan kondisi tersebut menyebabkan semakin ketatnya persaingan di segala bidang. Persaingan yang semakin ketat tidak dapat dihindari oleh setiap perusahaan yang ingin mengembangkan usahanya. Meningkatnya intensitas persaingan dan jumlah pesaing menuntut perusahaan untuk selalu memperhatikan kebutuhan dan keinginan pelanggan serta berusaha memenuhi harapan pelanggan dengan cara memberikan pelayanan yang lebih memuaskan daripada yang dilakukan pesaing. Dengan demikian, hanya perusahaan yang berkualitas yang mampu bersaing dan menguasai pasar.

tinggi, perusahaan harus mampu mengidentifikasi secara akurat kompetisi yang terjadi di pasar dan bagaimana harus memenangkannya (Rahmayanti, 2010:7).

Memahami konsumen dan kebutuhan konsumen merupakan salah satu isu yang sangat penting dalam penerapan pemasaran yang berorientasi pada pasar. Perusahaan yang sukses adalah perusahaan yang melihat bisnis dari sudut pandang konsumen, memuaskan kebutuhan konsumen dengan menyediakan produk yang relevan, dan memposisikan produk mereka di mata konsumen, relatif dibandingkan dengan produk pesaing (Alfansi, 2010:25).

Perkembangan perekonomian di Indonesia dalam sektor jasa menciptakan sebuah persaingan yang semakin kuat khususnya pada sektor perbankan. Saat ini persaingan dalam dunia perbankan di Indonesia tidak lagi bertumpu pada produk akan tetapi lebih bertumpu pada pelayanannya. Hal tersebut disebabkan karena banyaknya usaha perbankan di Indonesia. Setiap bank mengemas jasa mereka sedemikian rupa untuk menarik para konsumen, bahkan pelayanan yang diberikan tidak hanya terbatas pada fungsi awal bank sebagai lembaga keuangan yang berfungsi untuk menyimpan dan meminjam uang.

dirugikan dan segera dipulihkan kepercayaannya, maka pelanggan tersebut akan lebih puas daripada pelanggan yang tidak dirugikan. (Buttle, 2011:307).

Kepuasan konsumen adalah sejauh mana manfaat sebuah produk dirasakan

(perceived) sesuai dengan apa yang diharapkan pelanggan. Pada dasarnya

kepuasan pelanggan inilah yang harus menjadi tujuan setiap perusahaan. Perusahaan berusaha keras memahami apa sesungguhnya harapan konsumen atas produknya. Semakin cepat perusahaan merumuskan harapan konsumen, semakin mudah pula memberikan kepuasan. (Amir, 2005:14).

Tren dalam pemasaran mengharuskan pemasar memiliki perspektif yang berbeda, yang mengharuskan mereka memiliki hubungan yang lebih baik dengan pelanggan dan pemegang saham mereka lainnya dalam jangka panjang. Lingkungan bisnis yang tidak pasti membuat perusahaan melakukan restrukturisasi untuk bisa bertahan dan tumbuh. Kemunculan pemasaran relasional merupakan salah satu upaya restrukturisasi tersebut (Sunarto, 2004:366).

Dalam industri yang kompetitif dan pasar yang dewasa, pemasaran relasional merupakan strategi yang penting untuk mempertahankan pelanggan. Membangun hubungan dengan pelanggan merupakan salah satu strategi yang banyak diterapkan di industri perbankan. Strategi ini dianggap efektif untuk mengurangi tingkat kehilangan pelanggan, mengurangi biaya terutama yang terkait dengan upaya penarikan pelanggan baru, dan menambah penghasilan dalam jangka panjang.

relasional bertujuan menciptakan hubungan dengan pelanggan sedini mungkin guna memuaskan dan mempertahankan pelanggan (Alfansi, 2010:127).

Konsep pemasaran relasional mencakup tiga hal, yaitu memberikan

financial benefit (manfaat finansial), social benefit (manfaat sosial), dan structural

ties (ikatan struktural) kepada pelanggan sebagai upaya yang dilakukan

perusahaan dalam mempertahankan pelanggan (Kotler dan Armstrong, 2001:304).

Financial benefit merupakan pendekatan pertama untuk membangun nilai

dengan pelanggan adalah menambah manfaat-manfaat keuangan atau ekonomis. Manfaat ekonomis dapat berupa penghematan biaya yang dikeluarkan oleh pelanggan, potongan-potongan khusus. Sedangkan social benefit adalah peningkatan hubungan dengan mempelajari kebutuhan dan keinginan nasabah secara personal, bahkan memberikan sesuatu yang sifatnya positif. Konsep terakhir dalam pemasaran relasional yaitu structural ties. Sedangkan structural

ties adalah manfaat yang diberikan oleh perusahaan kepada pelanggan dalam

bentuk kelengkapan sarana dan prasarana perusahaan. Ketersediaan fasilitas yang lengkap, peralatan yang menggunakan teknologi terbaru, dan kelengkapan lainnya akan meningkatkan kepuasan pelanggan atas layanan yang diberikan oleh perusahaan.

sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank Umum (www.banksumut.com).

Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan merupakan salah satu cabang bank SUMUT yang berupaya menciptakan beragam strategi dalam industri perbankan demi pencapaian serta peningkatan kepuasan nasabah. Salah satu upaya yang dilakukan oleh Bank SUMUT adalah dengan peningkatan kualitas pelayanan kepada setiap nasabah. Pelayanan yang memuaskan dari Bank SUMUT diharapkan dapat membuat nasabah untuk ikut mempromosikan Bank SUMUT kepada nasabah lain. Hal ini merupakan keuntungan tersendiri bagi Bank SUMUT.

Dalam memberikan pelayanan yang baik, Bank SUMUT telah menetapkan standar yang didukung dengan sarana dan prasarana yang ada sehingga kepuasan nasabah dapat terpenuhi. Pemberian sambutan yang ramah, penjelasan yang detail akan informasi, dan jenis produk perbankan merupakan hal wajib yang harus dilakukan oleh Bank Sumut dalam pemberian layanan yang baik kepada nasabah. Selain itu, kemudahan transaksi perbankan dan kecepatan respon atas keluhan maupun masukan dari nasabah juga merupakan hal penting dalam mempertahankan kepuasan nasabah.

setahun, jaminan keamanan atas dana yang disimpan, fasilitas ATM dan SMS Banking. PT

Bank Sumut juga menyediakan layanan internet banking, ATM Bersama dan BPD-Net Online yang bisa mengirim kepada seluruh jaringan BPD di Indonesia. Sebagai bank daerah yang terpercaya dan memiliki jaringan yang luas di Sumatera Utara, PT Bank Sumut memiliki beberapa produk unggulan yang dapat bersaing dari segi teknologi maupun kedekatan dengan masyarakat. Adapun produk tabungan yang paling diandalkan dan memiliki jumlah nasabah terbesar adalah Tabungan Martabe, dijelaskan dalam Tabel 1.1 tentang Jumlah Nasabah Tabungan Periode 2010 sampai dengan 2013.

Tabel 1.1

Jumlah Nasabah Tabungan PT. Bank SUMUT KCP USU Periode 2011 sampai dengan 2013

No Jenis Tabungan

Jumlah Nasabah

Sumber: PT. Bank SUMUT KCP USU

Pada rentang waktu 2008-2012, PT. Bank SUMUT memasuki periode berkesinambungan (sustainability) di mana jajaran direksi dan para pegawai berpacu mengejar target perluasan unit jaringan ke seluruh wilayah kecamatan di Sumatera Utara sehingga PT. Bank SUMUT dapat terjangkau oleh seluruh lapisan masyarakat di berbagai pelosok daerah. Kini PT. Bank SUMUT telah berkembang luas dengan 219 unit kantor yang seluruhnya terkoneksi secara online dan

realtime serta 227 ATM.

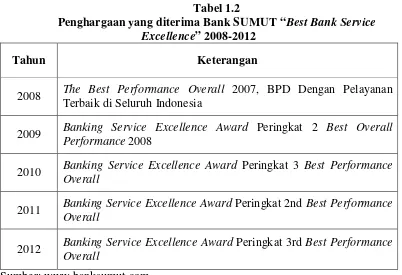

Pelayanan prima adalah layanan yang bermutu tinggi, layanan yang istimewa yang terbaik dan layanan yang prima. Hal ini menggambarkan etos atau budaya kerja suatu bank, perusahaan, atau organisasi dan karyawannya. Majalah InfoBank yang bekerja sama dengan Marketing Research Indonesia (MRI) mengadakan survei pelayanan prima perbankan. Ada beberapa performa yang diukur MRI, di antaranya kantor cabang, phone banking, SMS Banking, mobile

banking, internet banking, satpam, toilet, peralatan banking hall, customer

service, teller, kenyamanan ruangan, dan ATM Centre.

Tabel 1.2

Penghargaan yang diterima Bank SUMUT “Best Bank Service Excellence” 2008-2012

Tahun Keterangan

2008 The Best Performance Overall 2007, BPD Dengan Pelayanan Terbaik di Seluruh Indonesia

2009 Banking Service Excellence Award Peringkat 2 Best Overall

Performance 2008

2010 Banking Service Excellence Award Peringkat 3 Best Performance

Overall

2011 Banking Service Excellence Award Peringkat 2nd Best Performance

Overall

2012 Banking Service Excellence Award Peringkat 3rd Best Performance

Overall

Sumber:

Kemampuan Bank SUMUT dalam mempertahankan prestasinya di bidang pelayanan prima (service excellence) selama 5 tahun berturut-turut membuktikan bahwa Bank SUMUT telah berhasil meningkatkan kualitas pelayanan dan penyediaan produk perbankan yang memadai bagi nasabah. Namun Bank SUMUT harus terus memaksimalkan pelayanan yang mereka berikan agar mampu mempertahankan kepuasan serta kepercayaan nasabah secara jangka panjang. Selain itu, menjaga hubungan yang baik dengan nasabah merupakan hal yang penting bagi Bank SUMUT dalam menjaga image bank agar citra bank dapat terus meningkat di mata nasabah. Kesuksesan dalam membangun image yang akan tercipta apabila kualitas produk dan kualitas pelayanan mendukung dan memberikan kontribusi yang positif guna terciptanya merek yang kuat di pasaran.

handal untuk terus memperkenalkan Bank SUMUT di pasaran melalui segala program-program pemasaran, sampai pada memberikan pelayanan terbaik kepada nasabah akan berdampak yaitu Bank SUMUT dapat terus dikenal, menjadi perhatian dan dipercaya oleh masyarakat.

Berdasarkan latar belakang di atas peneliti tertarik untuk melakukan penelitian dengan judul : “Analisis Pengaruh Pemasaran Relasional Terhadap Kepuasan Nasabah Pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan”

1.2 Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah “Apakah pemasaran relasional berpengaruh secara positif dan signifikan terhadap kepuasan nasabah pada PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan?”.

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian Manfaat penelitian adalah: 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan informasi dan pedoman bagi PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan mengenai pemasaran relasional yang dapat digunakan sebagai dasar pertimbangan untuk meningkatkan kepuasan nasabah.

2. Bagi Peneliti

Sebagai suatu sumber pengetahuan dan pengalaman untuk penulis dalam memperluas wawasan mengenai pemasaran relasional terhadap kepuasan pelanggan.

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1 Jasa

2.1.1 Pengertian Jasa

Pada dasarnya jasa merupakan semua aktivitas ekonomi yang hasilnya tidak merupakan produk dalam bentuk fisik atau konstruksi, yang biasanya dikonsumsi pada saat yang sama dengan waktu yang dihasilkan dan memberi nilai tambah (seperti misalnya kenyamanan, hiburan, kesenangan, atau kesehatan) atau pemecahan masalah yang dihadapi konsumen (Lupiyoadi, 2001:5).

Menurut Kotler dan Keller (2009:36) jasa adalah semua tindakan atau kinerja yang dapat ditawarkan satu pihak kepada pihak lain yang pada intinya tidak berwujud dan tidak menghasilkan kepemilikan apapun. Produksinya dapat atau tidak terkait dengan produksi fisik.

Zeithaml dan Bitner (2003:3) mendefinisikan jasa sebagai berikut:

“include all economic activities whose output is not a physical product or

construction, is generally consumed at the time it is produced, and provided

added value in forms (such as convenience, amusement, timeliness, comfort, or

Berdasarkan dari beberapa defenisi di atas dapat disimpulkan bahwa jasa merupakan sebuah tindakan atau perbuatan yang bersifat intangible atau tidak berwujud yang ditawarkan untuk dijual kepada pihak lain yaitu pengguna jasa.

2.1.2 Karakteristik Jasa

Menurut Zeithaml dan Bitner (2003:20), Jasa memiliki beberapa karakteristik utama yang membedakannya dengan barang.

Karakteristik jasa tersebut adalah : 1. Intangibility (Tak terwujud)

Jasa merupakan sesuatu yang tidak berwujud, artinya tidak dapat dilihat, dirasa, diraba, dicium sebelum dibeli. Hal ini mengakibatkan pelanggan tidak dapat memprediksi hasilnya sebelum membeli jasa tersebut. Kesulitan untuk memprediksi suatu jasa membuat seseorang mencari bukti-bukti yang dapat menunjukkan kualitas suatu jasa. Kualitas suatu jasa dapat diprediksikan melalui tempat jasa tersebut diproduksi atau dihasilkan, orang yang menghasil jasa, peralatan, bahan komunikasi, simbol dan harga jasa tersebut.

2. Inseparability (Tak terpisahkan)

3. Variability (Bervariasi)

Jasa sangat bervariasi karena kualitas jasa tergantung pada siapa yang menyediakannya, kapan, dimana, dan untuk siapa jasa tersebut dihasilkan. Pembeli jasa menyadari tingginya variabilitas jasa dan biasanya mencari informasi atau membicarakannya dengan orang lain sebelum memilih suatu jasa.

4. Perishability (Dapat musnah)

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan. Dengan demikian, bila suatu jasa tidak digunakan, maka jasa tersebut akan berlalu begitu saja. Hal ini mengakibatkan kapasitas produksi menjadi faktor yang kritikal.

Perishability juga berakibat pada manajemen permintaan atau manajemen hasil.

Jasa yang tepat harus disediakan untuk pelanggan yang tepat pada tempat yang tepat di saat yang tepat dan harga yang tepat untuk memaksimalkan profitabilitas.

2.2 Bank

2.2.1 Pengertian Bank

menurut Undang-Undang No.10 tahun 1988 dalam Kasmir (2008:9) bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank umum adalah lembaga keuangan, pencipta uang, pengumpul dana dan penyalur kredit, pelaksana lalu lintas pembayaran, stabilisator moneter, serta dinamisator pertumbuhan perekonomian (Hasibuan, 2011:2).

Dari pengertian-pengertian bank di atas dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah sebagai berikut :

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, maksudnya bank mengumpulkan/mencari dana dengan cara membeli dari masyarakat luas dalam bentuk simpanan tabungan, giro, dan deposito. Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara merangsang berbagai stategi agar masyarakat tertarik menanamkan dananya. Secara umum jenis simpanan yang ada di bank terdiri dari simpanan tabungan, simpanan giro, dan simpanan deposito.

3. Memberikan jasa-jasa bank lainya (service) seperti penerimaan uang

(transfer), penagihan surat-surat berharga yang berasal dari dalam kota

(kliring), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso), letter of credit (L/C), bank garansi dan jasa lainya. Jasa-jasa bank lainnya ini merupakan jasa pendukungnya dari kegiatan produk bank yaitu menghimpun dan menyalurkan dana.

2.2.2 Fungsi Bank

Dalam perspektif sistem keuangan fungsi bank secara spesifik memiliki tujuh fungsi pokok sebagai berikut (Kasmir, 2004:12):

1. Fungsi Tabungan

Dalam fungsi ini bank menyediakan instrumen untuk tabungan, deposito atau instrumen simpanan lainya yang menjadikan suatu pendapatan dan dengan resiko yang rendah bagi masyarakat.

2. Fungsi Penyimpanan Kekayaan

Bank melalui instumen-instrumen simpanan menjadi alternatif sebagai tempat yang oleh mayarakat difungsikan sebagai penyimpanan kekayaan selama belum digunakan oleh penyimpanannya untuk dibelanjakan.

3. Fungsi Likuiditas

kemampuan untuk mengkonversikan simpanan dan surat-surat berharga yang dikelolanya untuk menjadi aset tunai.

4. Fungsi Kredit

Konsekuensi dari fungsi intermediasi adalah menghubungkan kepentingan masyarakat yang kelebihan dana dan kekurangan dana. Dari sisi masyarakat yang kekurangan dana maka fungsi bank adalah menyalurkan dana yang dikelolanya dalam bentuk portofolio atau investasi kredit, yang selanjutnya digunakan untuk membiayai aktivitas ekonomi yang bersifat riil.

5. Fungsi Pembayaran

Bank berfungsi sebagai lembaga yang menjembatani lalu lintas pembayaran barang dan jasa melalui alat-alat pembayaran yang dimilikinya seperti cek, bilyet giro, credit card maupun transferuang.

6. Fungsi Resiko

Bank memberikan alternatif perlindungan terhadap resiko baik secara langsung melalui instrumen yang dimilikinya misalnya perlindungan asuransi terhadap penyimpanan atau peminjamannya, atau dalam bentuk perlindungan terhadap fluktuasi nilai tukar mata uang asing ( foreign exchange ).

7. Fungsi Kebijakan Keuangan dan Moneter

Lembaga perbankan merupakan salah satu instrumen penting bagi pemerintah dalam mengendalikan kebijakan keuangan dan moneter untuk menstabilkan atau meningkatkan pertumbuhan ekonomi.

kedua, untuk menyalurkan kembali kepada masyarakat yang membutuhkan dalam bentuk pinjaman atau kredit.

2.2.3 Produk Bank

Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk dimiliki, digunakan atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah (Wahjono, 2010:15). Produk bank terdiri dari produk simpanan (giro, tabungan dan deposito), pinjaman (kredit), transfer dan jasa-jasa bank lainnya.

Selama beberapa tahun terakhir ini perbankan telah melakukan peningkatan mengarah kepada pemenuhan kebutuhan nasabah. Produk-produk baru diciptakan sebagai pengembangan kearah peningkatan untuk mempertemukan kebutuhan real banking consumer. Berbagai produk baru yang muncul dalam dunia perbankan dalam berbagai bentuk seperti Credit card,

Certificate of Deposit, Money Market Certificate, Floating Rate Notes, Interest

Rate Swap dan sebagainya.

Disamping itu dilingkungan perbankan di Indonesia sendiri terdapat beberapa produk yang disediakan oleh bank (Kasmir, 2005:139) yaitu:

2. Simpanan deposito (time-deposit), adalah simpanan dari pihak ketiga kepada pihak bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan. 3. Tabungan (saving), adalah simpanan dari pihak ketiga kepada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

4. Kredit adalah peminjaman uang yang dilakukan oleh pihak bank kepada nasabah dengan pembayaran pengembalian secara mengangsur.

5. Wesel adalah surat pembayaran yang dapat diuangkan ke bank oleh pemegangnya.

6. Mata uang asing (valuta asing) adalah produk tabungan dalam bentuk mata uang asing.

Perkembangan produk dan jasa bank ini membawa pengaruh yang besar bagi kesiapan para petugas bank dalam melaksanakan tugasnya.

2.2.4 Pemasaran Bank

Pada dasarnya pemasaran jasa mempunyai kesamaan dengan pemasaran barang atau produk, dan seringkali saling melengkapi antara keduanya, hanya saja yang lebih diperhatikan yang mana lebih dominan. Seringkali dalam dunia usaha peranan jasa sangat penting dan dapat berpengaruh pada perusahaan saingan.

kebutuhan, keinginan dan permintaan terhadap suatu produk atau jasa yang pada akhirnya berujung pada adanya transaksi atau pertukaran.

Pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan (Kasmir, 2008:54). Dalam bisnis perbankan konsep pemasaran berkembang melalui lima tahap evaluasi persepsi (Kasmir, 2004:37) sebagai berikut:

1. Melalui iklan, promosi penjualan dan publikasi

Proses ini diawali dengan adanya persaingan yang ketat untuk meningkatkan tabungan. Beberapa bank mulai menerapkan iklan dan promosi penjualan dengan cara menawarkan berbagai hadiah.

2. Melalui senyum dan suasana ramah

Pada proses ini bank mendapatkan kesadaran baru bahwa menarik orang untuk menjadi nasabah adalah pekerjaan mudah. Yang sulit adalah mempertahankan mereka menjadi pelanggan atau nasabah yang setia. Program-program baru dirancang untuk membuat nasabah menjadi betah, misalnya merubah tata letak ruang-ruang pelayanan menjadi lebih akrab dan bersahabat.

3. Segmentasi dan Inovasi

4. Positioning

Iklan, senyum, memiliki pangsa dan inovatif adalah relatif dapat dimiliki oleh setiap bank. Oleh karena itu, bank seharusnya mencari basis baru untuk bersaing melalui strategi positioning. Positioning adalah perumusan pemosisian bersaing produk dan menciptakan bauran pemasaran yang lebih rinci. Strategi ini digunakan dengan tujuan agar nasabah dapat mengetahui perbedaan-perbedaan spesifik yang merupakan keunggulan bank untuk memenuhi kebutuhan nasabah tersebut.

5. Analisis, Perencanaan, Implementasi dan Pengendalian sebagai Sarana Pemasaran.

Ini merupakan konsep pemasaran bank modern. Suatu bank harus memiliki seperangkat sistem yang efektif untuk analisis pemasaran,perencanaan, penerapan dan pengendalian. Setiap tahun bank mengevaluasi kinerja yang berhasil diraih tahun sebelumnya, sekaligus menyusun rencana kerja dan anggaran, rencana-rencana atau target-target tertentu yang akan dijalankan untuk tahun berikutnya.

2.3 Pemasaran Relasional

2.3.1 Pengertian Pemasaran Relasional

Pemasaran relasionalmemungkinkan perusahaan untuk dapat memberikan pelayanan bagi pelanggan yang unggul saat diminta melalui penggunaan yang efektif atas informasi laporan individual. Hal ini merupakan hal yang penting karena kumpulan nilai dari basis perusahaan adalah pendorong utama dari profitabilitas perusahaan.

Tjiptono dan Chandra (2012:23) menyatakan bahwa Pemasaran relasional adalah proses berkesinambungan dalam menjalin aktivitas dan program kooperatif dan kolaboratif dengan para pelanggan perantara dan pelanggan akhir dalam menciptakan atau meningkatkan nilai ekonomis yang saling menguntungkan dengan biaya yang lebih rendah.

Menurut Syafruddin Chan (2003:6), pemasaran relasional merupakan pengenalan pada setiap pelanggan secara lebih dekat dengan menciptakan komunikasi dua arah dengan mengelola suatu hubungan yang saling menguntungkan antara pelanggan dan perusahaan. Pemasaran relasional mensyaratkan bahwa semua departemen perusahaan bekerja bersama-sama dengan pemasaran sebagai tim hubungan pada banyak tingkatan ekonomis, teknik, dan legal yang menghasilkan kesetiaan pelanggan yang tinggi.

2.3.2 Dimensi Pemasaran Relasional

Pemasaran relasional memiliki 4 (empat) dimensi, yaitu: 1. Ikatan (Bonding)

Ikatan adalah ketergantungan antara kedua belah pihak yang cukup kuat sehingga dapat bertahan lama.

2. Empati (Empathy)

Empati adalah kesediaan perusahaan untuk memahami masalah pelanggan, serta memberikan perhatian personal kepada para pelanggan dan memiliki jam operasi yang nyaman.

3. Timbal Balik (Reciprocity)

Timbal balik adalah komponen relasi bisnis yang merefleksikan kesediaan masing-masing pihak untuk saling membutuhkan atau membalas kebaikan yang dilakukan salah satu pihak.

4. Kepercayaan(Trust)

Kepercayaan merupakan faktor paling krusial dalam setiap relasi. Pengertian kepercayaan dalam pemasaran jasa lebih menekankan pada sikap individu yang mengacu keyakinan konsumen atas kualitas dan keandalan jasa yang diterimanya.

2.3.3 Tingkatan dalam Pemasaran Relasional

1. Financial Benefit (Manfaat Finansial)

Perusahaan dapat membangun nilai dan kepuasan dengan menambahkan manfaat finansial pada hubungan pelanggannya, di mana perusahaan dapat memberikan nilai manfaat keuangan dan ekonomis bagi pelanggan.

2. Social Benefit (Manfaat Sosial)

Perusahaan mempererat ikatan sosialnya dengan pelanggan dengan cara mempelajari kebutuhan dan keinginan pelanggan secara perorangan dan kemudian membuat produk dan jasanya sesuai untuk orang perorang.

3. Structural Ties (Ikatan Struktural)

Ikatan struktural akan membantu hubungan yang lebih kuat dengan pelanggan, perusahaan memberikan sarana dan prasarana yang dibutuhkan oleh pelanggan sehingga perusahaan dapat memberikan kemudahan dan kepuasan tersendiri bagi pelanggan.

2.4 Pelanggan

2.4.1 Pengertian Pelanggan

Pelanggan adalah orang yang menerima hasil pekerjaan seseorang atau suatu organisasi, oleh sebab itu merekalah yang dapat menentukan kualitasnya seperti apa dan hanya mereka yang dapat menyampaikan apa dan bagaimana kebutuhan mereka. Pelanggan adalah kunci untuk meraih keuntungan. Tujuan tersebut berupa memaksimalkan laba dengan mempertahankan kelangsungan hidup perusahaan, meraih pangsa pasar yang besar, menciptakan kepemimpinan pasar dalam hal kualitas, mengatasi persaingan, dan melaksanakan tanggung jawab sosial (Rahmayanti, 2010:3).

Ada 3 (tiga) jenis pelanggan dalam sistem kualitas modern yaitu: 1. Pelanggan internal

Pelanggan internal adalah orang yang berada dalam perusahaan dan memiliki pengaruh pada performansi pekerjaan perusahaan. Bagian-bagian pembelian, produksi, penjualan, pembayaran gaji, rekrutmen, dan karyawan merupakan pelanggan internal

2. Pelanggan antara

Pelanggan antara adalah mereka yang bertindak atau berperan sebagai perantara, bukan sebagai pemakai akhir produk. Distributor yang mendistribusikan produk-produk dan agen penjualan merupakan contoh dari pelanggan antara.

3. Pelanggan eksternal

2.4.2 Kepuasan Pelanggan

2.4.2.1 Pengertian Kepuasan Pelanggan

Kotler dan Keller (2009:14) mendefenisikan kepuasan sebagai penilaian komparatif seseorang tentang kinerja produk anggapannya (atau hasil) dalam kaitannya dengan ekspektasi. Jika kinerja produk tersebut tidak memenuhi ekpektasi, pelanggan tersebut tidak puas dan kecewa. Jika produk sesuai dengan ekspektasi, pelanggan tersebut puas. Dan jika kinerja produk melebihi ekspektasi, pelanggan tersebut senang.

Menurut Walker dalam Hasan (2008:57), kepuasan pelanggan merupakan perbandingan antara produk yang dirasakan dengan yang diprediksi sebelum produk dibeli atau dikonsumsi. Jika yang dirasakan pelanggan melebihi dugaannya, pelanggan akan merasa puas, sebaliknya jika yang dirasakan lebih rendah dari harapannya, pelanggan akan merasa tidak puas.

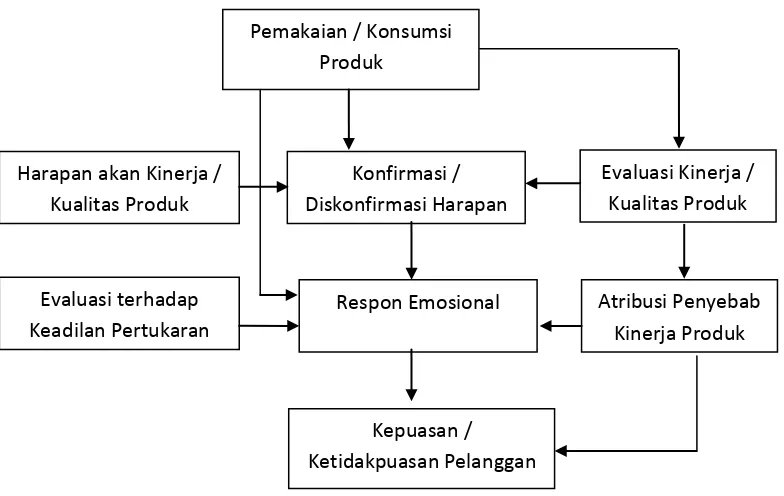

Sumber: Tjiptono (2005:350)

Gambar 2.1

Model Kepuasan/Ketidakpuasan Pelanggan

2.4.2.2 Strategi Kepuasan Pelanggan

Pada umumnya suatu perusahaan menerapkan strategi bisnis kombinasi antara strategi ofensif dan defensif. Strategi ofensif terutama ditujukan untuk meraih atau memperoleh pelanggan baru. Dengan menerapkan strategi ini, perusahaan diharapkan dapat meningkatkan pangsa pasar, penjualan, dan jumlah pelanggannya. Perhatian perusahaan umumnya lebih banyak dicurahkan pada strategi ofensif. Apabila perusahaan hanya memperhatikan strategi ofensif dan mengabaikan strategi defensif, maka kelangsungan hidupnya dapat terancam setiap saat.

Sementara itu, strategi defensif meliputi usaha mengurangi kemungkinan customer exit dan beralihnya pelanggan ke pemasar lain. Tujuan

Pemakaian / Konsumsi Produk

strategi defensif ini adalah untuk meminimasi customer turnover atau memaksimalkan customer retention dengan melindungi produk dan pasarnya dari serangan para pesaing. Salah satu cara untuk mencapai tujuan ini adalah dengan meningkatkan kepuasan pelanggan yang sekarang.

Penelitian empiris membuktikan bahwa strategi pangsa pasar maupun kepuasan pelanggan memiliki kaitan yang erat. Keduanya akan meningkatkan profitabilitas perusahaan. Meskipun demikian, ada perbedaan di antara kedua strategi tersebut. Meraih dan meningkatkan pangsa pasar merupakan suatu strategi ofensif, di mana kegagalan dan kesuksesannya dievaluasi terutama dengan hubungannya dengan para pesaing. Sedangkan meningkatkan kepuasan pelanggan dan membangun rintangan pengalihan merupakan strategi defensif, yang kesuksesan dan kegagalannya dievaluasi melalui perubahan pada customer retention.

2.4.2.3 Metode Pengukuran Kepuasan Pelanggan

Menurut Tjiptono (2008:34), beberapa metode yang dapat digunakan dalam mengukur kepuasan pelanggan adalah:

1. Sistem Keluhan dan Saran

2. Ghost Shopping

Metode ini dapat dilakukan dengan efektif apabila para manajer dari perusahaan berperan sebagai ghost shoppers. Dengan memakai metode ini maka mereka dapat melihat secara langsung bagaimana karyawan tersebut berinteraksi dan memperlakukan pelanggan tanpa diketahui oleh karyawannya.

3. Lost Customer Analysis

Metode ini dilakukan dengan cara perusahaan menghubungi para pelanggan yang telah berhenti atau beralih pemasok, agar dapat memahami alasan mengapa para pelanggan tersebut berhenti atau pindah pemasok. Pemantauan

customer loss rate merupakan hal yang penting, karena peningkatan customer

loss rate berarti ada kegagalan perusahaan dalam memuaskan pelanggannya.

4. Survei Kepuasan Pelanggan

Lembaga riset independen melakukan penelitian dengan menggunakan metode survei kepuasan pelanggan, di mana melalui survei ini perusahaan akan memperoleh tanggapan langsung dari pelanggan.

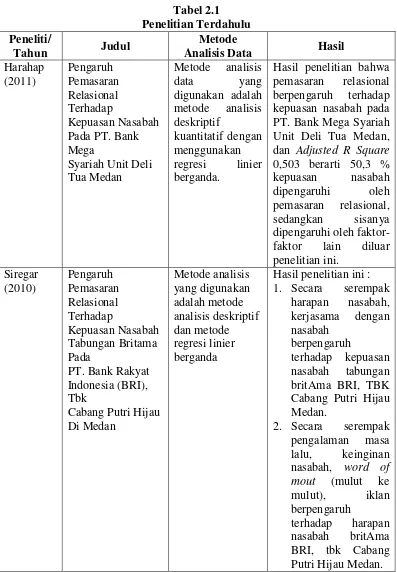

2.5 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu Peneliti/

Tahun Judul

Metode

Analisis Data Hasil Harahap

Syariah Unit Deli Tua Medan PT. Bank Mega Syariah Unit Deli Tua Medan,

dan Adjusted R Square

0,503 berarti 50,3 %

Hasil penelitian ini : 1. Secara serempak

Lanjutan Tabel 2.1 Penelitian Terdahulu Peneliti/

Tahun Judul

Metode

Analisis Data Hasil Manalu

Pelanggan suatu perusahaan adalah orang yang membeli dan menggunakan produknya. Pelanggan tersebut merupakan orang yang berinteraksi dengan perusahaan setelah proses menghasilkan produk (Tjiptono dan Diana, 2003:100). Dengan adanya pelanggan, maka dapat dipastikan adanya kegiatan produksi sehingga perusahaan mendapatkan keuntungan.

Kepuasan pelanggan merupakan perbandingan antara produk yang dirasakan dengan yang diprediksi sebelum produk dibeli atau dikonsumsi. Jika yang dirasakan pelanggan melebihi dugaannya, pelanggan akan merasa puas, sebaliknya jika yang dirasakan lebih rendah dari harapannya, pelanggan akan merasa tidak puas. (Hasan, 2008:57).

faktor penting, oleh karena itu perusahaan membutuhkan usaha-usaha untuk mempertahankan pelanggan dan secara khusus memberikan kepuasan dalam jangka waktu yang lama.

Pemasaran relasional merupakan salah satu usaha yang dapat dilakukan oleh perusahaan untuk memberikan kepuasan kepada pelanggan mereka dan mampu untuk mempertahankan pelanggan yang telah ada sebelumnya. Pemasaran relasional adalah strategi dimana pertukaran antara pembeli dan penjual berkelanjutan, tidak berakhir setelah penjualan selesai.

Dasar dari strategi Pemasaran Relasional ini menunjukkan bahwa ada hubungan saling ketergantungan antara perusahaan dan pelanggannya. Perusahaan harus menjaga hubungan baik dengan pelanggannya untuk meningkatkan kepuasan pelanggan maupun profitabilitas perusahaan dalam jangka panjang. Perusahaan dapat membangun ikatan yang lebih kuat dengan membangun nilai dan tingkat kepuasan pelanggan melalui tiga pendekatan dalam pemasaran relasional yaitu: financial benefit, social benefit, structural ties. Manfaat jangka panjang yang akan diterima pelanggan lebih kuat dibandingkan dengan layanan jasa atau produk yang membuat pelanggan tetap loyal kepada perusahaan.

Sumber: (Kotler dan Amstrong, 2001:304), (Data Diolah) Gambar 2.2

Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual di atas maka hipotesis dalam penelitian ini adalah:

1. Pemasaran relasional yang terdiri dari financial benefit, social benefit, dan

structural ties berpengaruh secara positif dan signifikan secara bersama-sama terhadap kepuasan nasabah PT. Bank SUMUT Kantor Cabang Pemantu (KCP) USU Medan.

2. Financial benefit berpengaruh secara positif dan signifikan parsial terhadap kepuasan nasabah PT. Bank SUMUT Kantor Cabang Pemantu (KCP) USU Medan.

3. Social benefit berpengaruh secara positif dan signifikan parsial terhadap kepuasan nasabah PT. Bank SUMUT Kantor Cabang Pemantu (KCP) USU Medan.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif, yaitu penelitian yang menghubungkan dua variabel atau lebih (Ginting dan Situmorang, 2008:77). Hasil dari penelitian ini dapat membangun teori yang berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala.

Berdasarkan metode, penelitian ini memakai metode penelitian survei. Kerlinger dalam Sugiyono (2006:7) mengemukakan bahwa penelitian survei merupakan penelitian yang dilakukan pada ukuran populasi besar maupun kecil, tetapi data yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut, sehingga ditemukan kejadian-kejadian relatif, distribusi, dan hubungan-hubungan antarvariabel sosiologis maupun psikologis. Penelitian survei pada umumnya dilakukan untuk mengambil suatu generalisasi dari pengamatan yang tidak mendalam.

3.2 Tempat dan Waktu Penelitian

3.3 Batasan Operasional Variabel

Batasan operasional dalam penelitian ini adalah:

1. Variabel independen (X) adalah : Financial Benefit (X1), Social Benefit (X2), dan Structural Ties (X3).

2. Variabel dependen (Y) adalah kepuasan nasabah pada PT. Bank SUMUT KCP Universitas Sumatera Utara Medan.

3.4 Definisi Operasional Variabel

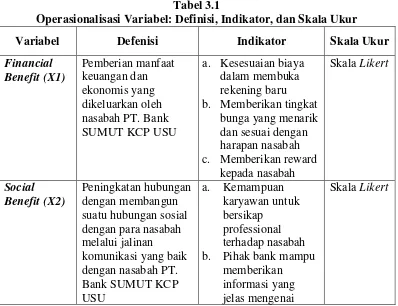

Definisi operasional bertujuan untuk melihat sejauh mana variabel- variabel suatu faktor berkaitan dengan faktor lainnya. Definisi variabel memberikan dan menuntun arah peneliti mengenai bagaimana mengukur suatu variabel. Indikator dari setiap variabel diuraikan dalam Tabel 3.1 berikut :

Tabel 3.1

Operasionalisasi Variabel: Definisi, Indikator, dan Skala Ukur

Variabel Defenisi Indikator Skala Ukur

Financial b. Pihak bank mampu

memberikan informasi yang

Lanjutan Tabel 3.1

Operasionalisasi Variabel: Definisi, Indikator, dan Skala Ukur

Variabel Defenisi Indikator Skala Ukur

produk/jasa yang

c. Pihak bank mampu memenuhi

kebutuhan

perbankan nasabah.

Skala Likert

3.5 Skala Pengukuran Variabel

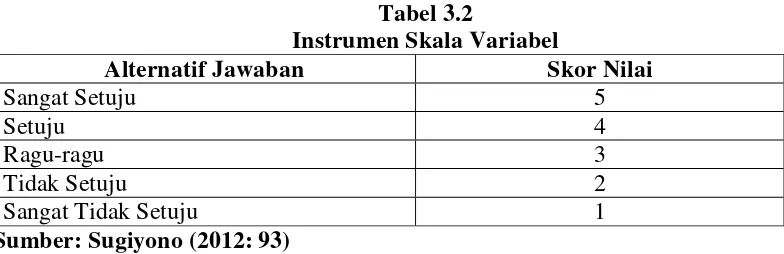

Pengukuran variabel bebas dan terikat pada penelitian ini menggunakan skala Likert. Tujuannya untuk mengukur sikap, pendapat, dan persepsi yang akan diukur, dijabarkan menjadi indikator variabel dan dijadikan sebagai titik tolak untuk menyusun item-item instrumen dengan menghadapkan responden terhadap pernyataan kemudian memberikan jawaban atas pertanyaan yang diajukan. Dalam melakukan penelitian terhadap variabel-variabel yang akan diuji, pada setiap jawaban akan diberi skor (Sugiyono, 2012:93).

Skala likert memakai prosedur pengukuran dengan teknik skor. Jawaban dari responden dibagi kedalam lima ketegori penilaian di mana masing-masing pertanyaan diberi skor satu sampai lima. Penelitian ini menggunakan lima jawaban yang mengandung variasi nilai bertingkat, antara lain:

Tabel 3.2

Instrumen Skala Variabel

Alternatif Jawaban Skor Nilai

Sangat Setuju 5

Setuju 4

Ragu-ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber: Sugiyono (2012: 93)

3.6 Populasi dan Sampel 1. Populasi

populasi yang diambil adalah nasabah yang menabung di PT. Bank SUMUT KCP USU untuk jenis tabungan Martabe per November 2013 adalah 6.464 orang. 2. Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro, 2009:118). Slovin dan Sevilla (Ginting dan Situmorang 2008:132) menentukan ukuran sampel dari suatu populasi dengan rumus sebagai berikut:

n = N 1+Ne2

Di mana:

n = Jumlah Sampel N = Jumlah Populasi

e = Tingkat kesalahan dalam pengambilan sampel

Populasi (N) sebanyak 5.521 orang nasabah tabungan di PT. Bank SUMUT KCP USU dengan asumsi taraf kesalahan (e) sebesar 10%, maka jumlah sampel (n) adalah :

n = 6.464

1+6.464 (0,10)2 = 98,2 = 100 orang

3.7 Jenis Data

Jenis data di dalam penelitian ini adalah:

1. Data primer, yaitu data yang diperoleh secara langsung dari responden yang terpilih di lokasi penelitian. Data primer diperoleh dengan cara memberikan daftar pertanyaan dan melakukan wawancara (interview). Data primer yang digunakan dalam penelitian ini diperoleh dari hasil kuisioner yang disebarkan pada responden yang telah ditentukan yaitu nasabah yang menabung di PT. Bank SUMUT KCP USU Medan.

2. Data sekunder, yaitu data yang diperoleh melalui studi dokumentasi, baik dari perusahaan yaitu PT. Bank SUMUT Kantor Cabang Pembantu (KCP) USU Medan, buku, jurnal, majalah, dan situs internet untuk mendukung penelitian ini.

3.8 Metode Pengumpulan Data 1. Kuesioner

2. Dokumentasi

Metode dokumentasi adalah metode pengumpulan data yang digunakan untuk menelusuri data historis dimana sebagian besar data yang tersedia adalah berbentuk surat-surat, catatan harian, cendera mata, laporan, dan sebagainya (Bungin, 2008:121).

Sifat utama dari data ini tidak terbatas pada ruang dan waktu sehingga memberi peluang kepada peneliti untuk mengetahui hal-hal yang pernah terjadi di waktu silam. Kumpulan data berbentuk tulisan ini dapat berupa otobiografi, surat-surat pribadi, kliping, dokumen pemerintah maupun swasta, website, dan lain-lain.

3.9 Uji Validitas dan Uji Reliabilitas 3.9.1 Uji Validitas

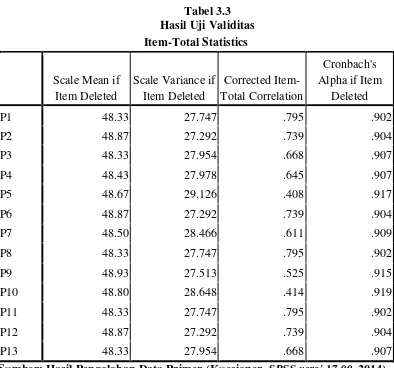

Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa yang ingin diukur (Ginting dan Situmorang, 2008:172). Penelitian ini menggunakan alat kuesioner, karena itu uji validitas dilakukan untuk menguji data yang didapat setelah penelitian, data yang diperoleh valid atau tidak dengan menggunakan alat ukur kuesioner tersebut. Pengujian validitas dilakukan pada nasabah PT. Bank Sumut KCP USU dengan jumlah responden sebanyak 30 orang diluar sampel, dengan menggunakan software SPSS (Statistic Product and Service Solution)17.00 for windows dengan kriteria sebagai berikut:

Pengujian validitas dalam penelitian ini dilakukan terhadap nasabah PT. Bank SUMUT KCP USU Medan sebanyak 30 responden di luar dari responden penelitian yang hasilnya dapat dilihat pada Tabel 3.3 berikut :

Tabel 3.3

mengetahui validitas pada setiap butir pertanyaan. Adapun pada α = 0,05 dengan

derajat bebas df = 30, sehingga r (0,05:30), diperoleh rtabel adalah 0,361.

Tabel 3.4 juga menunjukkan bahwa seluruh butir pertanyaan valid karena rhitung > rtabel yang dapat dilihat dari rhitung pada corrected item total correlation yang pada keseluruhan butir lebih besar dari rtabel (0,361). Dengan demikian, kuesioner dapat dilanjutkan pada tahap reliabilitas.

3.9.2 Uji Reliabilitas

Reliabilitas menunjukkan pada suatu pengertian bahwa suatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik (Arikunto, 2010:221). Menurut Ginting dan Situmorang (2008:176), reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan. Reliabilitas menunjukkan tingkat kestabilan, konsistensi, dan atau kehandalan instrumen untuk menggambarkan gejala sesuai dengan yang ada. Suatu instrumen dikatakan reliabel apabila instrumen tersebut digunakan untuk subjek yang sama, dalam waktu dan kondisi yang berbeda, tetap menunjukkan hasil yang sama. Adapun kriteria dari pengujian reliabilitas adalah:

Tabel 3.4 Reliability Statistics Cronbach's

Alpha N of Items

.941 13

Sumber: Hasil Pengolahan Data Primer (Kuesioner, SPSS versi 17.00, 2014) Pada tabel 3.5 dapat diketahui bahwa nilai Cronbach's Alpha sebesar 0,941, sehingga dapat disimpulkan bahwa nilai Cronbach's Alpha adalah positif dan lebih besar dari 0,80 (0,941 > 0,80) maka kuesioner tersebut dinyatakan reliabel dan dapat digunakan untuk penelitian.

3.10 Metode Analisis Data

Teknik analisis data dalam penelitian ini adalah: 3.10.1 Analisis Statistik Deskripstif

Statistik deskriptif adalah statistik yang digunakan dalam menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa maksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Ginting dan Situmorang, 2008:187).

3.10.2. Analisis Regresi Linear Berganda

Analisis regresi linear berganda adalah untuk menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat (Rochaety,

et.al, 2009:142). Sanusi (2003:309) menyatakan bahwa digunakan rumus analisis regresi linier berganda sebagai berikut:

Di mana :

Y = Kepuasan Nasabah a = Konstanta

b1,2,3 = Koefisien Regresi Berganda x1 = Skor dimensi Financial Benefit

x2 = Skor dimensi Social Benefit

x3 = Skor dimensi Structural Ties e = Standar Error

3.10.3. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (best linear unbiased estimator), yakni tidak terdapat heteroskedastistas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi (Situmorang dan Lufti, 2012:151).

menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu dilakukan. Beberapa jenis pengujian yang dilakukan dalam penelitian ini adalah sebagai berikut:

3.10.3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng dan distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan (Ghozali, 2006:110). Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov-Smirnov. Dengan menggunakan tingkat signifikan 5% (0,05) maka jika nilai Asymp.Sig. (2-tailed) di atas nilai signifikan 5% artinya variabel residual berdistribusi normal.

3.10.3.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

bebas dalam model regresi ini tidak signifikan secara statistik, maka dapat disimpulkan tidak terjadi heteroskedastisitas (Situmorang dan Lufti, 2012: 116).

3.10.3.3 Uji Multikolinieritas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Dalam model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Uji Multikolinearitas dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS. Apabila nilai

tolerance value lebih tinggi daripada 0,10 atau VIF lebih kecil daripada 5 maka dapat disimpulkan tidak terjadi multikolinearitas (Situmorang dan Lufti, 2012:139).

3.10.4 Pengujian Hipotesis

Sebuah perhitungan statistik disebut signifikan apabila uji statistiknya berada didalam daerah kritis atau daerah di mana h0 ditolak. Sebaliknya, uji tersebut dinilai tidak signifikan apabila uji statistiknya berada di dalam daerah di mana h0 diterima. Dalam analisis regresi berganda terdapat tiga jenis kriteria ketetapan, yaitu:

3.10.4.1 Uji Simultan (Uji F)

Artinya variasi dari model regresi berhasil menerangkan variasi variabel bebas secara keseluruhan, sejauh mana pengaruhnya terhadap variabel tidak bebas (variabel terikat). Ha : b1 ≠ b2 ≠ b3 ≠ 0 Artinya variasi dari model regresi tidak berhasil menerangkan variasi variabel bebas secara keseluruhan, sejauh mana pengaruhnya terhadap variabel tidak bebas (variabel terikat).

Pengujian dengan uji F variansnya adalah dengan membandingkan Fhitung (Fh) dengan Ftabel (Ft) pada α = 0,05 apabila hasil perhitungannya menunjukkan:

1. Fh > Ft, maka H0 ditolak dan Ha diterima

Artinya variasi dari model regresi berhasil menerangkan variasi variabel bebas secara keseluruhan, sejauh mana pengaruhnya terhadap variabel tidak bebas (variabel terikat).

2. Fh < Ft, maka H0 diterima dan Ha ditolak

Artinya variasi dari model regresi tidak berhasil menerangkan variasi variabel bebas secara keseluruhan, sejauh mana pengaruhnya terhadap variabel tidak bebas (variabel terikat).

3.10.4.2 Uji secara Parsial (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

menggunakan Uji t adalah sebagai berikut: H0: b1 = b2 = b3 = 0 Artinya variasi variabel bebas dapat menerangkan variabel terikat dan terdapat pengaruh diantara kedua variabel yang diuji.

Ha : b1 ≠ b2 ≠ b3 ≠ 0 Artinya variasi variabel bebas tidak dapat menerangkan variabel terikat dan terdapat pengaruh antara dua variabel yang diuji.

Pengujian dilakukan melalui uji t dengan membandingkan thitung (th) dengan t tabel (tt) pada α 0,05. Apabila hasil perhitungan menunjukkan:

1. th ≥ tt maka H0 ditolak dan Ha diterima

Artinya variasi variabel bebas dapat menerangkan variabel tidak bebas (variabel terikat) dan terdapat pengaruh diantara kedua variabel yang diuji.

2. th < tt maka H0 diterima dan Ha ditolak

Artinya variasi variabel bebas tidak dapat menerangkan variabel tidak bebas (variabel terikat) dan terdapat pengaruh antara dua variabel yang diuji.

Untuk membuktikan hipotesis pertama, yaitu untuk mengetahui besarnya pengaruh secara keseluruhan dihitung koefisien determinasi multiple-nya (R2). Jika R2 yang diperoleh dari hasil perhitungan mendekati 1 (satu), maka semakin kuat model tersebut dapat menerangkan variabel tergantungnya. Kemudian dilakukan pengujian variansnya dengan uji F. Hipotesis diterima apabila thitung lebih besar dari t tabel (th > tt) atau diperoleh harga p < 0,05.

3.10.4.3 Uji Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel bebas atau predictor-nya (Situmorang dan Lutfi, 2012:154). Batas nilai dari R2 adalah 0 sampai dengan 1, dimana 0 ≤ R 2 ≤ 1. Semakin mendekati nol atau sama dengan nol berarti model dinyatakan tidak baik atau variasi model dalam menjelaskan sangat terbatas, sebaliknya semakin mendekati satu model semakin baik.

Kelemahan mendasar dalam penggunaan koefisien determinasi adalah bias terhadap jumlah variabel bebas. Semakin banyak variabel bebas ditambahkan ke dalam model maka R2 akan meningkat walaupun variabel tersebut tidak berpengaruh secara signifikan ke dalam model. Fungsi dari Adjusted R Square

adalah mengurangi keraguan tersebut. Oleh karena itu banyak peneliti yang menganjurkan untuk menggunakan nilai Adjusted R Square untuk mengevaluasi model.

AdjR2 = 1− �(1−R2)� N−1 N−P−1��

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Singkat PT. Bank SUMUT

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961 dengan Akta Notaris Rusli No. 22 dalam bentuk Perseroan Terbatas (PT) dengan sebutan BPDSU. Pada tahun 1962 berdasarkan UU No. 13 tahun 1962 tentang ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara No. 5 Tahun 1965 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar pada saat itu sebesar Rp. 100 juta dan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se-Sumatera Utara.

HT.01.01.TH 99 tanggal 05 Mei 1999, Modal Dasar pada saat itu ditetapkan sebesar Rp. 400 milliar, dan karena pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui Akta No 31, modal dasar ditingkatkan menjadi Rp. 500 milliar.

Sesuai dengan Akta No. 39 tanggal 10 Juni 2008 yang dibuat dihadapan H. Marwansyah Nasution, SH. Notaris di Medan berkaitan dengana Akta Penegasan No. 05 tanggal 10 November 2008 yang telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana dinyatakan dalam Surat Keputusan No. AHUAH.01-87927.AH.01.02 tahun 2008 tanggal 20 Nopember 2008 yang diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 10 tanggal 03 Februari 2009, maka modal dasar ditambah dari Rp. 500 miliar menjadi Rp. 1 trilyun. Anggaran Dasar terakhir, sesuai dengan Akta No. 16 tanggal 29 Oktober 2010 dan Akta Notaris No, 3 tanggal 6 Desember 2010 mengenai Pernyataan Keputusan Rapat, yang dibuat dihadapan Afrizal Arsad, SH., Notaris di Medan yang telah mendapat persetujuan nomor: AHU-AH.01-10-04350 tanggal 10 Februari 2011.

PT. Bank SUMUT sampai akhir tahun 2013 telah memiliki 227 Kantor Cabang , 118 Kantor Cabang Pembantu, 12 Kantor Kas, 23 Kas Mobil, 37

Payment Point, 233 unit ATM. Dewan Komisaris:

- Komisaris Utama : Djaili Azwar

- Komisaris Independen : Rizal Fahlevi Hasibuan - Komisaris Independen : Brata Kesuma

Dewan Direksi:

- Direktur Umum dan Operasional : M Yahya

- Direktur Pemasaran : Ester Junita Ginting - Direktur Kepatuhan : Yulianto Maris - Direktur Bisnis dan Syariah : Edi Rizlianto

4.1.2 Visi dan Misi PT. Bank SUMUT

Visi Bank SUMUT adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

4.1.3 Budaya Perusahaan dan Filosofi Logo PT. Bank SUMUT

Budaya perusahaan memberi karakter khas PT. Bank SUMUT dan menjadi salah satu penentu daya saing perusahaan ke depan. Budaya perusahaan PT. Bank SUMUT adalah memberikan pelayanan terbaik. Artinya PT. Bank SUMUT sangat mengutamakan nasabah dalam menjalankan kegiatannya.

Arti dari logo Bank Sumut adalah “SINERGY”. Bentuk Logo menggambarkan dua elemen dalam bentuk huruf "U" yang saling berkait

ber-sinergy membentuk huruf "S" yang merupakan kata awal "SUMUT". Sebuah penggambaran bentuk kerjasama yang sangat erat antara Bank SUMUT dengan masyarakat Sumatera Utara sebagaimana visi Bank SUMUT.

Warna Orange sebagai simbol suatu hasrat untuk terus maju yang dilakukan dengan energik yang dipadu dengan warna biru yang sportif dan profesional sebagaimana misi Bank SUMUT. Warna Putih sebagai ungkapan ketulusan hati untuk melayani sebagaimana statement budaya perusahaan PT. Bank SUMUT. Jenis huruf "Platino Bold" sederhana dan mudah dibaca. Penulisan Bank dengan huruf kecil dan SUMUT dengan huruf kapital guna lebih mengedepankan Sumatera Utara, sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan Sumatera Utara.

4.1.4 Tujuan PT. Bank SUMUT

PT. Bank SUMUT sebagai perusahaan pemerintah daerah yang tidak lepas dari tujuan sebagai berikut:

1. Menghasilkan laba dan pertumbuhan daerah di berbagai sektor. 2. Meningkatkan taraf hidup rakyat.

3. Memenuhi fungsi sosial dengan penyediaan lapangan pekerjaan bagi masyarakat.

4. Menyediakan produk dan layanan yang kompetitif.

4.1.5 Fungsi PT. Bank SUMUT

4.1.6 Produk dan Jasa Layanan PT. Bank SUMUT 4.1.6.1 Penghimpunan Dana

1. Deposito Bank SUMUT

Merupakan simpanan yang mengandung unsur jangka waktu (jatuh tempo) lebih panjang, suku bunga yang relatif lebih tinggi dari tabungan dan giro, yang dapat ditarik atau dicairkan setelah jatuh tempo.

2. Tabungan Simpeda

Produk tabungan ini merupakan gabungan antara Bank- Bank Daerah yang ada di Indonesia.

3. Tabungan MARTABE

MARTABE merupakan singkatan dari Mari Tingkatkan Aktifitas Bersama. Tabungan MARTABE merupakan produk unggulan Bank SUMUT.

4. Giro

Merupakan simpanan yang penarikannya dapat dilakukan dengan menggunakan cek, bilyet giro, sarana pembayaran pemerintah yang lain atau pemindahbukuan.

4.1.6.2 Penyaluran Dana

Produk kredit yang ditawarkan oleh PT. Bank SUMUT adalah sebagai berikut.

1. Kredit Rekening Koran (KRK) 2. Kredit SPK

3. Kredit Pensiunan