FAKTOR – FAKTOR YANG MEMENGARUHI KEMAUAN MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN

PEKERJAAN BEBAS

(Studi kasus di Yogyakarta, Bantul, dan GunungKidul)

FACTORS THAT AFFECT THE WILLINGNESS TO PAY OF INDIVIDUAL TAXPAYERS WHO PERFORM INDEPENDENT WORK

(A Case Study In Yogyakarta, Bantul and GunungKidul)

SKRIPSI

Disusun Oleh :

NAILAL MUNA AN-NAZULA 20120420075

FAKULTAS EKONOMI DAN BISNIS

FAKTOR – FAKTOR YANG MEMENGARUHI KEMAUAN MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI YANG

MELAKUKAN PEKERJAAN BEBAS

(Studi kasus di Kota Madya Yogyakarta, Kabupaten Bantul, dan Kabupaten GunungKidul) FACTORS THAT AFFECT THE WILLINGNESS TO PAY OF INDIVIDUAL

TAXPAYERS WHO PERFORM INDEPENDENT WORK

(A Case Study In Yogyakarta, Bantul and GunungKidul)

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

SKRIPSI

Disusun Oleh :

NAILAL MUNA AN-NAZULA 20120420075

FAKULTAS EKONOMI DAN BISNIS

Motto

“ Ilmu itu lebih baik dari pada harta,

Ilmu itu menjagamu sedangkan kamu menjaga harta,

Ilmu itu hakim sedangkan harta dikenai hukum,

Harta bisa berkurang karena penggunaan, sedangkan ilmu akan

bertambah bila di gunakan”,

(Ali Bin Abi Thalib)

”Manusia itu mengikuti agama kawannya. Maka hendak di perhatikan

siapa yang hendak dijadikan sebagai kawannya”.

(HR Tirmidzi)

“Tiadanya keyakinanlah yang membuat orang takut menghadapi

tantangan, dan saya percaya diri saya sendiri”.

(Muhammad Ali)

“Allah tidak akan membebani seseorang melainkan dengan

kemampuannya sendiri”

Persembahan

Yang utama dari segalanya...

Sembah sujud syukur kepada Allah SWT. Taburan cinta dan kasih

sayang-Mu telah memberikan kekuatan, membekaliku dengan ilmu serta

memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang

Engkau berikan akhirnya skripsi yang sederhana ini dapat

terselesaikan. Sholawat dan salam selalu terlimpahkan keharibaan

Rasulullah Muhammad SAW.

Ku persembahkan karya sederhana ini kepada orang yang sangat

kukasihi dan kusayangi.

Ibunda dan AyahandaTercinta

Sebagai tanda bakti, hormat, dan rasa terimakasih tiada terhingga

kupersembahkan karya kecil ini kepada ibu dan bapak yang telah

memberikan kasih sayang, segala dukungan, dan cinta kasih yang tiada

terhingga yang tiada mungkin dapat kubalas hanya dengan selembar

kertas yang bertuliskan kata cinta dan persembahan. Semoga ini

menjadi langkah awal untuk membuat ibu dan bapak bahagia karena

yang selalu membuatku termotivasi dan selalu menyirami kasih sayang,

selalu mendoakanku, selalu menasehatiku menjadi lebih baik.

Terimakasih ibu... Terimakasih bapak...

Kakak-kakak dan Adikku

Untuk kedua kakakku Ahmad Miska Al-wafda dan Ahmad Sanna

Sanata, serta adikku Nadia Sista Muhtarima, tiada yang paling

mengharukan saat kumpul bersama kalian, walaupun sering bertengkar

tapi hal itu selalu menjadi warna yang tak akan bisa tergantikan.

Terima kasih atas doa dan bantuan kalian selama ini, hanya karya kecil

ini yang dapat akupersembahkan. Maaf belum bisa menjadi panutan

seutuhnya, tapi aku selalu menjadi yang terbaik untuk kalian semua.

Lombok Tiren

“The Genk” dari jaman SMA, kuliah dan sampai saat ini dan selamanya.

Terimakasih banyak (Gustin Amanda, Muhammad Ihsanuddin, Yodhika

Nursholeh, Andri Nugraha, Ferry Kusuma, Muhammad Azhar Dwi

Atmojo dan Eka Siwi), berkat ejekan dan candaan kalian yang menjadi

motivasiku, akhirnya tugas akhir dan skripsiku selesai juga, terimakasih

gengs. Jadikan pertemanan ini sebagai motivasi kita untuk lebih baik

Kepompong

Untuk teman dekatku waktu kuliah Eka Sri Kusworo, Hariyati, Zhela

Permata dan Dessy Kristianti. Terimakasih banyak sudah menjadi

teman yang selalu memberikan semangat untuk segera menyelesaikan

kewajiban perkuliahanku, selalu mengingatkan ku akan tugas-tugas yang

harus aku selesaikan secepatnya. Doaku untuk kalian, semoga kalian

sukses dimanapun kalian berada sekarang ya, aamiin...

Geng WS “Wanita Sholeha”

Skripsi ini juga aku persembahkan untuk kalian sahabatku Ani

Handayani dan Isna Ayu Agustina, yang kita namai diri kita “Wanita

Sholeha”. Terimakasih untuk kalian karena selalu mengingatkan aku

akan adanya Allah SWT dimanapun, kapanpun dan dalam keadaan

apaapun.

Sukma Satya Wardana

Sebagai tanda terimakasihku, aku persembahkan karya kecil ini

buatmu. Terimakasih atas kasih sayang, perhatian dan kesabaranmu

yang telah memberikanku semangat dan inspirasi untuk ku menjadi

segera menyelesaikan tugas akhir ini. Semoga engkau pilihan yang

terbaik untukku dan masa depanku. Terimakasih mas...

Dosen Pembimbing dan Seluruh Dosen Fakultas Ekonomi

Bapak Rizal Yaya, Ph.D, M.Sc, Ak., CA selaku dosen pembimbing tugas

akhir saya, terimakasih pak, saya sudah di bantu selama ini, sudah

dinasehati, sudah diajari, saya tidak akan melupakan bantuan dan

kesabaran dari bapak.

Dan terimakasih banyak juga untuk bapak ibu dosen fakultas ekonomi

untuk semua ilmu, didikan dan pengalaman yang sangat berarti yang

telah kalian berikan kepada saya.

Serta semua pihak yang telah membantu selama menyelesaikan tugas

akhir ini...

INTISARI

Penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris

mengenai faktor-faktor yang memengaruhi kemauan membayar pajak Wajib

Pajak orang pribadi yang melakukan pekerjaan bebas di Kota Madya Yogyakarta,

Kabupaten Bantul, dan Kabupaten Gunungkidul, faktornya seperti kesadaran

pembayar pajak, pengetahuan dan pemahaman terhadap peraturan pajak, persepsi

yang baik atas efektifitas sistem perpajakan, tingkat kepercayaan terhadap sistem

pemerintahan dan hukum, tarif pajak, pelayanan petugas pajak, kesadaran

perpajakan terhadap kemauan membayar pajak.

Obyek dalam penelitian ini adalah Wajib Pajak orang pribadi yang

melakukan pekerjaan bebas di Kota Madya Yogyakarta, Kabupaten Bantul, dan

Kabupaten Gunungkidul. Kuesioner disebarkan sebanyak 125 kuesioner, 45 di

Kota Yogyakarta, 45 di Kabupaten Bantul, dan 35 di Kabupaten Gunungkidul.

Tetapi yang kembali dari Kota Madya Yogyakarta hanya 30 lembar kuesioner, 39

kuesioner dari Kabupaten Bantul, dan 21 kuesioner dari Kabupaten Gunungkidul.

Metode yang digunakan dalam menganalisis data yaitu regresi berganda

dengan menggunakan SPSS 22.00. Tehnik analisa data menggunakan uji asumsi

klasik: uji normalitas, uji multipolinieritas dan uji heteroskedastisitas. Hasil

penelitian ini menunjukkan bahwa: kesadaran membayar pajak, pengetahuan dan

pemahaman terhadap peraturan pajak, persepsi yang baik atas efektifitas sistem

pajak, pelayanan petugas pajak, kesadaran perpajakan berpengaruh signifikan

terhadap kemauan membayar pajak.

ABSTRACT

This research is aimed at analyzing and finding empiric efidence for

influencing factors toward willingness to pay tax of an individual taxpayer with

independent job in the city of Yogyakarta, Bantul, and Gunungkidul. Those

factors are awarness to pay tax, knowledge and comprehence of tax regulation

good perception toward the effectiveness of tax system, the level of trust toward

government and legal system, tax rate, service of revenue officer, and taxation

awarness.

The objects of this research is individual taxpayer with independent job in

the city of Yogyakarta, bantul, and Gunungkidul. Questionnaires are given as

much as 125 questionnaires: 45 are given in Yogyakarta, 45 are given in Bantul,

and the other 35 are given in Gunungkidul. However, only 30 questionnaires

which were returned from Yogyakarta, 39 from Bantul, and 21 questionnaires

from Gunungkidul. The methodology used in analazing the researc was multiple

regretion with SPSS 15.00. Data gathered was analized using classic assumption

test: normality test, multicollinearity test, and heteroscedasticity test. The research

indicates that awarness to pay tax, knowledge and comprehension of tax

regulation, good perception toward the efectiveness of tax system, level of trust

toward government and legal system, tax rate, service of revenue officer, and

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas berkat dan

rahmat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“FAKTOR – FAKTOR YANG MEMENGARUHI KEMAUAN MEMBAYAR

PAJAK WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN

PEKERJAAN BEBAS”

Penulisan skripsi ini disusun untuk memenuhi salah satu persyaratan

memperoleh gelar Sarjanan Ekonomi pada JurusanAkuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini

denga harapan dapat memberikan masukan kepada para peneliti selanjutnya.

Dalam penyusunan skripsi ini tidak terlepas dari bimbingan dan dukungan dari

berbagai pihak. Oleh karena itu pada kesempatan ini penulis mengucapkan

terimakasih yang sebanyak – banyaknya kepada :

1. Bapak Dr. Nano Prawoto, S.E, M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Itje Nazaruddin, S.E, M.Si., Ak., selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta.

3. Bapak Rizal Yaya, S.E, M.Sc., Ph.D, Ak, CA., selaku dosen pembimbing

skripsi yang selalu memberikan bimbingan dan waktunya, sehingga skripsi

4. Bapak dan ibu dosen Program Studi Akuntansi Faku;tas Ekonomi dan

Bisnis universitas Muhammadiyah Yogyakarta yang telah memberikan

bimbingan dan dukungan selama proses penulisan skripsis ini.

5. Kedua orangtuku yang dengan penuh kasih sayang memberikan semangat

dan nasehat dalam penulisan skripsi ini.

6. Sahabat – sahabat dan teman – teman serta semua pihak yang telah

mendukung, memberikan bantuan, kemudahan dan semangat kepada

DAFTAR ISI

HALAMAN JUDUL ... ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... iii

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN... vi

INTISARI ... x

ABSTRAK ... xii

KATA PENGANTAR ... xiv

DAFTAR ISI ... xvi

DAFTAR TABEL ... xviii

DAFTAR GAMBAR ... xix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Batasan Masalah... 4

C. Rumusan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 9

B. Penelitian Terdahulu ... 10

C. Penurunan Hipotesis... 16

BAB III METODE PENELITIAN

A. Objek Penelitian ... 25

B. Jenis Data ... 25

C. Teknik Pengambilan Sampel... 25

D. Teknik Pengumpulan Data ... 26

E. Definisi Operasional dan Pengukuran Variabel ... 26

F. Uji Hipotesis dan Analisis Data ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Responden ... 36

B. Uji Statistik Deskriptif ... 37

C. Pengujian Instrumen... 38

D. Pengujian Asumsi Klasik ... 41

E. Hasil Penelitian (Uji Hipotesis) ... 44

F. Pembahasan ... 51

BAB V PENUTUP A. Kesimpulan ... 56

B. Saran ... 57

C. Keterbatasan Penelitian ... 58

DAFTAR TABEL

Tabel 4.1 Hasil Uji Statistik Deskriptif ... 37

Tabel 4.2 Hasil Uji Validitas ... 38

Tabel 4.3 Hasil Uji Reliabilitas ... 40

Tabel 4.4 Hasil Uji Normalitas ... 41

Tabel 4.5 Hasil Uji Multikolinieritas ... 42

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 43

Tabel 4.7 Hasil Uji Autokorelasi ... 43

Tabel 4.8 Hasil Uji Regresi Berganda ... 44

Tabel 4.9 Hasil Uji Koefisien Determinasi ... 46

Tabel 4.10 Hasil Uji Nilai F ... 47

Tabel 4.11 Hasil Uji t ... 48

DAFTAR GAMBAR

INTISARI

Penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris

mengenai faktor-faktor yang memengaruhi kemauan membayar pajak Wajib

Pajak orang pribadi yang melakukan pekerjaan bebas di Kota Madya Yogyakarta,

Kabupaten Bantul, dan Kabupaten Gunungkidul, faktornya seperti kesadaran

pembayar pajak, pengetahuan dan pemahaman terhadap peraturan pajak, persepsi

yang baik atas efektifitas sistem perpajakan, tingkat kepercayaan terhadap sistem

pemerintahan dan hukum, tarif pajak, pelayanan petugas pajak, kesadaran

perpajakan terhadap kemauan membayar pajak.

Obyek dalam penelitian ini adalah Wajib Pajak orang pribadi yang

melakukan pekerjaan bebas di Kota Madya Yogyakarta, Kabupaten Bantul, dan

Kabupaten Gunungkidul. Kuesioner disebarkan sebanyak 125 kuesioner, 45 di

Kota Yogyakarta, 45 di Kabupaten Bantul, dan 35 di Kabupaten Gunungkidul.

Tetapi yang kembali dari Kota Madya Yogyakarta hanya 30 lembar kuesioner, 39

kuesioner dari Kabupaten Bantul, dan 21 kuesioner dari Kabupaten Gunungkidul.

Metode yang digunakan dalam menganalisis data yaitu regresi berganda

dengan menggunakan SPSS 22.00. Tehnik analisa data menggunakan uji asumsi

klasik: uji normalitas, uji multipolinieritas dan uji heteroskedastisitas. Hasil

penelitian ini menunjukkan bahwa: kesadaran membayar pajak, pengetahuan dan

pemahaman terhadap peraturan pajak, persepsi yang baik atas efektifitas sistem

pajak, pelayanan petugas pajak, kesadaran perpajakan berpengaruh signifikan

terhadap kemauan membayar pajak.

ABSTRACT

This research is aimed at analyzing and finding empiric efidence for

influencing factors toward willingness to pay tax of an individual taxpayer with

independent job in the city of Yogyakarta, Bantul, and Gunungkidul. Those

factors are awarness to pay tax, knowledge and comprehence of tax regulation

good perception toward the effectiveness of tax system, the level of trust toward

government and legal system, tax rate, service of revenue officer, and taxation

awarness.

The objects of this research is individual taxpayer with independent job in

the city of Yogyakarta, bantul, and Gunungkidul. Questionnaires are given as

much as 125 questionnaires: 45 are given in Yogyakarta, 45 are given in Bantul,

and the other 35 are given in Gunungkidul. However, only 30 questionnaires

which were returned from Yogyakarta, 39 from Bantul, and 21 questionnaires

from Gunungkidul. The methodology used in analazing the researc was multiple

regretion with SPSS 15.00. Data gathered was analized using classic assumption

test: normality test, multicollinearity test, and heteroscedasticity test. The research

indicates that awarness to pay tax, knowledge and comprehension of tax

regulation, good perception toward the efectiveness of tax system, level of trust

toward government and legal system, tax rate, service of revenue officer, and

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Salah satu pendapatan negara yang terbesar dalam menunjang kehidupan

negara adalah pajak. Peranan pajak terhadap pendapatan negara sangat dominan.

Hal ini terjadi karena pajak adalah sumber yang pasti dalam membberikan

kontribusi dana kepda negara karena merupakan cerminan kegotong-royongan

masyarakat dalam pembiayaan negara yang diatur oleh perundang-undangan

(Jatmiko, 2006).

Pajak sangatlah penting untuk kas negara, maka dari itu kemauan wajib

pajak dalam membayar kewajiban perpajakannya merupakan hal penting dalam

rangka optimalisasi penerimaan pajak. Kemauan membayar pajak (willingness to

pay tax) dapat diartikan sebagai suatu nilai yang direlakan oleh masyarakat tetapi

dengan mendapat imbalan secara langsung maupun tak langsung yang dimasukan

ke kas negara dan digunakan untuk membiayai pengeluaran umum negara sesuai

dengan peraturan undang-undang dan wajib dilakasanakan (Tatiana dan Priyo,

2009).

Ada beberapa faktor-faktor yang memengaruhi kemauan wajib pajak

dalam membayar kewajiban perpajakannya, yaitu faktor kesadaran masyarakat

membayar pajak, persepsi yang baik atas efektifitas sistem perpajakan,

Nurlis, 2010). Sedangkan beberapa faktor yang dididentifikasi memengaruhi

kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan

bebas dari penelitian Hardiningsih dan Yulianawati (2011) adalah kesadaran

membayar pajak, pengetahuan terhadap peraturan perpajakan, pemahaman

terhadap peraturan perpajakan, persepsi efektifitas sistem perpajakan, dan

kualiatas layanan terhadap wajib pajak.

Gozali (1969) dalam Pudji (2002) mendefinisikan kesadaran adalah rasa

rela untuk melakukan suatu yang merupakan kewajibannya dalam kehidupan

bermasyarakat. Dalam taksonomi Bloom (1908) seperti yang dikutip oleh Sudjana

(2006) menjelaskan bahwa pengetahuan merupakan suatu ingatan dan hafalan

seseorang terhadap materi yang dipelajari seperti rumus batasan, definisi, pasal

dalam undang-undang dan sebagainya memang perlu dihafal dan diingat agar

dapat dikuasai sebagai pengetahuan. Sedangkan memahami adalah suatu kemauan

untuk menjelaskan secara benar tentang objek yang dikettahui dapat

menginterpretasikan atau menjalankan hal yang ada pada materi tersebut secara

benar (Soekidjo, 2007). Dengan demikian, apabila seseorang telah mengetahui

peraturan yang ada, maka seharusnya orang tersebut akan paham akan peraturan

yang ada. Persepsi dapat dinyatakan sebagai suatu proses pengorganisasian dan

penginteprestasian terhadap stimulus oleh organisasi atau individu sehingga

merupakan suatu yang berarti dsn merupakan aktivitas integrated dalam diri

individu. Sedangkan efektifitas memiliki pengertian suatu pengukuran yang

menyatakan seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai

Kesadaran wajib pajak dalam membayar kewajiban pajaka akan

meningkat bilamana dalam masyarakat muncul persepsi positif terhadap pajak.

(Hardiningsih dan Yulianawati, 2011). Pengetahuan perpajakan diharapkan akan

dapat meningkatkan kesadaran wajib pajak dalam membayar pajak, melalui

pendidikan diharapkan dapat mendorong individu kearah yang positif dan mampu

mengahsilkan pola pikir yang positif untuk melaksanakan kewajiban

perpajakannya. Peningkatan kualitas pelayanan pajak diharapkan dapat

meningkatkan kesadaran wajib pajak dalam perpajakannya. Fiskus (petugas

pajak) harus selalu meningkatkan kualitas layanan dengan tujuan agar dapat

meningkatkan kesadaran dan kepatuhan wajib pajak (Supadmi, 2009) dalam

Munawaroh dkk (2014).

Penelitian ini merupakan replikasi dari penelitian Handayani dkk (2011).

Dan bebrapa penelitain yang mendasari penelitian ini adalah penelitian

Munawaroh dkk (2014), dan Hardiningsih dan Yulianawati (2011) yang

menggunakan empat variabel dalam penelitian mereka, yaitu kesadaran membayar

pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, persepsi yang

baik atas efektifitas sistem perpajakan, dan tingkat kepercayaan terhadap sistem

pemerintahan dan hukum. Sedangkan dalam penelitian ini dilakukan penambahan

dua variabel independen yaitu tarif pajak dan kualitas pelayanan fiskus, sehingga

diharapkan akan memberikan tambahan bukti empiris tentang faktor-faktor yang

memengaruhi kemauan wajib pajak dalam membayar pajak.

Berdasarkan uraian diatas dan penelitian-penelitian sebelumnya penulis

-FAKTOR YANG MEMENGARUHI KEMAUAN MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN PEKERJAAN BEBAS (Studi kasus di Kota Yogya, Kabupaten bantul, dan kabupaten GunungKidul)”. Responden pada penelitian ini adalah wajib pajak orang pribadi yang melakukan pekerjaan bebas, yaitu pekerjaan yang dilakukan leh orang

pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh

penghasilan yang tidak terkait oleh suatu hubungan kerja (UU KUP, 2007), dan

wajib pajak orang pribadi yang melakukan pekerjaan bebas tersebut telah

mempunyai NPWP (Nomor Pkok Wajib Pajak). Hal ini menyebabkan adanya

kemungkinan wajib pajak yang melakukan pekerjaan bebas akan menghindari

kewajiban untuk membayar pajak. Karena wajib pajak yang melakukan pekerjaan

bebas cenderung melakukan kecurangan pajak atau penggelapan pajak

dibandingkan dengan wajib pajak yang bekerja pada suatu instansi atau yang

terikat oleh suatu hubungan kerja, mereka mempunyai karyawan yang membantu

dalam pengurusan pajaknya.

B. Batasan Masalah

Agar penelitian ini lebih tepat sasarannya maka diperlukan

batasan-batasan sebagai berikut :

1. Hanya Wajib Pajak yang melakukan pekerjaan bebas.

2. Hanya Wajib Pajak yang melakukan pembayaran pajak di Kota Yogya,

3. Hanya Wajib Pajak yang mempunyai usaha meubel, handy craft, dan

usaha bengkel.

C.Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang tersebut, maka rumusan masalah dalam

penelitian ini dalah sebagai berikut:

1. Apakah kesadaran masyarakat berpengaruh positif terhadap kemauan

membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan

bebas?

2. Apakah pengetahuan dan pemahaman tentang peraturan perpajakan

berpengaruh positif terhadap kemauan membayar pajak wajib pajak orang

pribadi yang melakukan pekerjaan bebas?

3. Apakah persepsi yang baik atas efektifitas sistem perpajakan berpengaruh

positif terhadap kemauan membayar pajak wajib pajak orang pribadi yang

melakukan pekerjaan bebas?

4. Apakah tingkat kepercayaan terhadap sistem pemerintahan dan hukum

berpengaruh positif terhadap kemauan membayar pajak wajib pajak orang

pribadi yang melakukan pekerjaan bebas?

5. Apakah tarif pajak berpengaruh positif terhadap kemauan membayar pajak

6. Apakah kualitas pelayanan fiskus berpengaruh positif tehadap kemauan

membayar pajak wajib pajak rang pribadi yang melakukan pekerjaan

bebas?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan yang ingin dicapai

dalam penelitian ini adalah untuk menguji dan memperoleh bukti empiris tentang:

1. Untuk mengetahui apakah kesadaran membayar pajak berpengaruh positif

tehadap kemauan membayar pajak wajib pajak orang pribadi yang

melakukan pekerjaan bebas.

2. Untuk mengetahui apakah pengetahuan dan pemahaman tentang

perpajakan berpengaruh positif terhadap kemauan membayar pajak wajib

pajak orang pribadi yang melakukan pekerjaan bebas.

3. Untuk mengetahui apakah persepsi yang baik atas efektifitas sistem

perpajakan berpengaruh positif tehadap kemauan membayar pajak wajib

pajak orang pribadi yang melakukan pekerjaan bebas.

4. Untuk mengetahui apakah tingkat kepercayaan terhadap sistem

pemerintahan dan hukum berpengaruh positif terhadap kemauan

membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan

5. Untuk mengetahui apakah tarif pajak berpengaruh positif terhadap

kemauan membayar pajak wajib pajak orang pribadi yang melakukan

pekerjaan bebas.

6. Untuk mengetahui apakah kualitas pelayanan fiskus berpengaruh positif

terhadap kemauan membayar pajak wajib pajak orang pribadi yang

melakukan pekerjaan bebas.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi dari berbagai

bidang yang berkaitan. Berdasarkan dari tujuan diatas, maka dapat diperoleh

manfaat penelitian sebagai berikut :

1. Bidang Teoritis

a. Menambah pemahaman serta pengetahuan mengenai faktor-faktor

yang mempengaruhi kemauan membayar pajak wajib pajak orang

pribadi yang melakukan pekerjaan bebas.

b. Sebagai bahan referensi bagi peneliti selanjutnya yang ingin

meneliti judul dan topic yang serupa.

2. Bidang Praktis

a. Bagi Dirjen Pajak, diharapkan penelitian ini dapat memberikan

gambaran perihal variabel-variabel yang perlu diperhatikan dalam

upaya untuk meningkatkan kepatuhan wajib pajak orang pribadi

b. Bagi KPP secara umum, diharapkan penelitian ini dapat

memberikan masukan mengenai tindakan yang dapat diambil KPP

guna meningkatakan kepatuhan wajib pajak orang pribadi yang

melakukan pekerjaan bebas yang dilayaninya.

c. Bagi pihak akademisi dan peneliti yang tertarik untuk melakukan

kajian di bidang yang sama, diharapkan penelitian ini dapat

memberikan bukti empiris dan memberikan sumbangan dalam

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Atribusi (Atribution Theory)

Kepatuan wajib pajak terkait dengan sikap wajib pajak dalam

membuat penilaian terhadap pajak itu sendiri. Persepsi seseorang untuk

membuat penilaian mengenai orang lain sangat dipengaruhi oleh kondisi

internal maupun eksternal orang tersebut. Teori atribusi sangat relevan

untuk menerangkan maksud tersebut diatas. Pada dasarnya, teori atribusi

menyatakan bahwa apabila individu-individu mengamati perilaku

seseorang, mereka mencoba untuk menentukan apakah itu ditimbulkan

secara internal atau eksternal (Robbins, 1996).

Perilaku yang disebabkan secara internal adalah perilaku yang

berada di bawah kendali pribadi individu itu sendiri, sedangkan perilaku

yang disebabkan secara eksternal adalah perilaku yang berasal dari luar,

artinya individu akan terpaksa berperilaku karena situasi. Penentuan

internal atau eksternal menurut Robbins (1996) tergantung pada tiga

faktor, yaitu :

1. Kekhususan (kesendirian atau districtiveness)

2. Konsensus

2. Teori Pembelajaran Sosial (Social Learning Theory)

Teori pembelajaran mengatakan bahwa seseorang dapat belajar

bahwa pengamatan dan pengalaman langsung (Bandura, 1997 dalam

Robbins, 1996). Teori ini merupakan perluasan teori pengkondisian operan

dari Skinner (1971) yaitu teori yang mengandaikan perilaku sebagai suatu

fungsi dari konsekuensi konsekuensinya. Menurut Bandura (1977) dalam

Robbins (1996), proses dalam pembelajaran sosial meliputi :

1. Proses perhatian (attentional)

2. Proses penahanan (retention)

3. Proses reproduksi motorik

4. Proses penguatan (reinforcement)

B. Penelitian Terdahulu

Pajak menurut Soemitro (perpajakan edisi revisi, 2011) yaitu, iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum negara.

Dari definisi tersebut, dapat disimpulan bahwa pajak memilik unsur-unsur

sebagai berikut :

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang

(bukan barang).

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung

dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Fungsi pajak menurut Mujiyati dan Aris (2011) adalah:

a. Fungsi anggaran (budgetair)

b. Fungsi mengatur (legulerend)

c. Fungsi stabilitas

d. Fungsi redistribusi pendapatan.

Beberapa penelitian terdahulu yang berhubungan dengan kemauan

membayar pajak diantaranya penelitian yang dilakukan oleh Jatmiko (2006)

dalam judulnya pengaruh sikap wajib pajak pada pelaksanaan sanksi denda,

pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan wajib pajak.

Populasi dalam penelitian ini adalah para wajib pajak orang pribadi yang ada di

kota Semarang. Pengambilan sampel dilakukan dengan metode proportional

sampling. Jumlah sampel ditentukan 100 orang. Berdasarkan hasil analisis yang

dilakukan maka diperoleh kesimpulan bahwa wajib pajak terhadap pelaksanaan

sanksi denda, sikap wajib pajak terhadap pelayanan fiskus dan sikap wajib pajak

terhadap kesadaran perpajakan memiliki pengaruh positif yang signifikan

Suhardito (1996) melakukan penelitian mengenai faktor-faktor yang

memengaruhi keberhasilan penerimaan pajak bumi dan bangunan di kota

Surabaya. Analisis data dilakukan dengan menggunakan teknik analisis regresi

berganda. Variabel bebas yang digunakan adalah kesadaran perpajakan, rasio

beban pajak bumi dan bangunan dibandingkan pendapatan wajib pajak, rasio beda

hitung difference, sikap wajib pajak terhadap priritas pembangunan pemerintah,

persepsi wajib pajak tentang pelaksanaan sanksi denda pajak bumi dan bangunan,

tax avoidance, pendidikan, lama tinggal wajib pajak, kesadaran bernegara,

pemahaman wajib pajak tentang UU, persepsi wajib pajak bahwa penghindaran

pajak bumi dan bangunan telah umum, pendapatan wajib pajak terhadap beban

pajak bumi dan bangunan dan status rumah wajib pajak. Variabel terikat yang

digunakan adalah collection rate. Hasil penelitian Bambang Sudiarto adalah

bahwa variabel bebas yang berpengaruh signifikan terhadap collection rate adalah

kesadaran perpajakan, rasio beban pajak bumi dan bangunan dibandingkan beban

wajib pajak, rasio beda hitung difference, sikap wajib pajak terhadap prioritas

pembangunan pemerintah, persepsi wajib pajak tentang pelaksanaan sanksi denda

pajak bumi dan bangunan, tax avoidance, pendidikan, dan lama tinggal wajib

pajak.

Prasetyo (2006) tentang Analisis faktor-faktor yang memengaruhi pemilik

usaha kecil menegah dalam pelaporan kewajiban perpajakan di Daerah Jogjakarta.

Hasilnya menyimpulkan adanya bahwa semua faktor (pengetahuan pajak,

pemahaman wajib pajak terhadap peraturan perpajakan, manfaat yang dirasakan

pengaruh terhadap kesadaran wajib pajak, tetapi faktor pengetahuan wajib pajak

terhadap kesadaran wajib pajak mempunyai pengaruh negatif terhadap kesadaran

wajib pajak. Tetapi faktor pemahaman wajib pajak terhadap peraturan perpajakan,

manfaat yang dirasakan wajib pajak dari pajak dan sikap optimis wajib pajak

terhadap pajak mempunyai pengaruh positif terhadap kesadaran perpajakan. Dari

hasil penelitian ini juga dapat dilihat bahwa faktor yang paling dominan yang

memengaruhi kesadaran wajib pajak adalah faktor pemahaman wajib pajak

terhadap peraturan perpajakan.

Suryadi (2006) melakukan penelitian tentang model hubungan kausal

kesadaran, pelayanan, kepatuhan wajib pajak dan pengaruh terhadap kinerja

penerimaan pajak. Populasi yang digunakan adalah wajib pajak di Jawa Timur,

dalam penelitian ini ditentukan sebanyak 800 wajib pajak pembayar pajak terbesar

yang terdaftar di 8 Kantor Pelayanan Pajak dalam lingkungan Kerja Kantor

Wilayah Dirjen Pajak Jawa Timur. Dari 8 KPP tersebut masing-masing ditentukan

100 pembayar pajak terbesar yang diurut berdasarkan rangking, sehingga

jumlahnya menjadi 800 wajib pajak. Hasil penelitian menunjukkan kesadaran

wajib pajak, yang diukur daripersepsi wajib pajak, pengetahuan perpajakan,

karakteristik wajib pajak dan penyuluhan perpajakan tidak berpengaruh signifikan

terhadap kinerja penerimaan pajak. Pelayanan perpajakan yang diukur dari

ketentuan perpajakan, kulaitas SDM dan sistem informasi perpajakan tidak

berpengaruh signifikan terhadap kinerja penerimaan pajak. Kepatuhan wajib pajak

yang diukur dari pemeriksaan pajak, penegaan hukum dan kompensasi pajak

Kiswanto dan Wahyudin (2007) meneliti tentang pengaruh kualitas

pelayanan terhadap kepuasan wajib pajak kendaraanbermotor di Kantr Bersama

Samsar UPPD Dipenda Propinsi Jateng kabupaten Sragen. Keterandalan

(Reability), Jaminan (assurance), ketanggapan (responsiveness) dan wujud fisik

(tangible) berpengaruh positif dan signifikan terhadap kepuasan wajib pajak

kendaraan bermotor. Sedangkan empati (emphaty) berpengaruh positif tidak

signifikan. Ketanggapan (responsiveness), jaminan (assurance), empati (emphaty)

dan wujud fisik (tangible) secara bersama-sama berpengaruh secara signifikan

terhadap kepuasan wajib pajak bermotor di Kabupaten Sragen. Keterandalan

(reliability) mempunyai pengaruh paling dominan terhadap kepuasan wajib pajak

bermotor di Kabupaten Sragen.

Kiryanto (2000) melakukan penelitian mengenai pengaruh penerapan

struktur pengendalian intern terhadap kepatuhan wajib pajak badan di DIY.

Analisis data dilakukan dengan menggunakan teknik analisis regresi berganda.

Variabel bebas yang digunakan adalah lingkungan pengendalian, sistem akuntansi

dan prosedur pengendalian, sedangkan variabel terikat yang digunakan adalah

tingkat kepatuhan wajib pajak. Hasil penelitiannya adalah bahwa semua variabel

bebas yang digunakan yaitu lingkungan pengendalian, sistem akuntansi dan

prosedur pengendalian baik secara pasial maupun bersama-sama memiliki

pengaruh yang signifikan terhadap tingkat kepatuhan wajib pajak.

Jamin (2001) melakukan penelitian yang menganalisis perbedaan

kepatuhan wajib pajak (gabungan wajib pajak badan dan wajib pajak orang

Tengah dan DIY. Analisis dilakukan dengan menggunakan teknik uji beda dua

rata-rata berpasangan (paired sample t test). Hasil penelitian nya adalah bahwa

terdapat perbedaan yang signifikan antara kepatuhan wajib pajak pada masa

sebelum krisis dengan masa sesudah krisis ekonomi.

Karsimiati (2009) melakukan penelitian tentang pengaruh pelayanan

fiskus, sanksi denda, dan kesadaran perpajakan terhadap kepatuhan wajib pajak

dalam membayar pajak bumi dan bangunan. Populasi dalam penelitian ini adalah

seluruh wajib pajak yang berada di Kecamatan Gabus-Pati sebanyak 16.578 wajib

pajak, sedangkan sample yang digunakan adalah sebagian atau wakil populasi

yang diteliti dengan jumlah 100 responden. Data diperoleh melalui data primer

dengan cara membagikan kuesioner untuk ditanggapi dan dengan data sekunder

melalui beberapa data yang diperoleh dari Kantor Kecamatan Gabus Pati. Teknik

pengambilan sampel yang digunakan adalah proporsional stratified random

sampling. Analisis data dilakukan dengan menggunakan regresi linier berganda

menunjukkan bahwa, uji parsial sikap wajib pajak terhadap pelayanan fiskus

berpengaruh positif dan signifikan terhdap kepatuhan wajib pajak, sikap wajib

pajak terhadap sanksi denda berpengaruh negatif dan tidak signifikan terhadap

kepatuhan wajib pajak. Sedangkan uji secara simultan bahwa variabel independen

sikap wajib pajak untuk pelayanan fiskus, sanksi denda, dan kesadaran perpajakan

berpengaruh positif terhadap kepatuhan wajib pajak.

Pada penelitian ini variabel dependen adalah pekerjaan bebas. Pekerjaan

bebas adalah pekerjaan yang dilakukan orang pribadi yang mempunyai keahlian

hubungan kerja (UU KUP, 2007). Pekerjaan bebas dapat dibagi menjadi dua

kelompok, yaitu pekerjaan bebas yang dilakukan oleh tenaga ahli (liberal

professional service) dan pekerjaan bebas lainnya ( othe personal service).

Pekerjaan bebas yang dilakukan oleh tenaga ahli adalah pekerjaan yang dilakukan

oleh pengacara, akuntans, dokter, notaries, arsitek dan konsultan. Sedangkan

pekerjaan bebas yang dilakukan di luar tenaga ahli seperti seniman, artis, atlet,

penulis, peneliti, penceramah, dan professional lainnya yang bekerja secara

independen bukan sebagai karyawan (Gatot, 2009).

C. Penurunan Hipotesis

1. Hubungan antara kesadaran membayar pajak dengan kemauan membayar pajak.

Kesadaran wajib pajak dalam membayar pajak akan meningkat bilamana

dalam masyarakat muncul persepsi positif terhadap pajak. Meningkatkan

pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal

maupun non formal akan berdampak positif terhadap kesadaran wajib pajak untuk

membayar pajak. Karakteristik wajib pajak yang dicerminkan oleh kondisi

budaya, sosial dan ekonomi akan dominan membentuk perilaku wajib pajak yang

tergambar dalam tingkat kesadran mereka dalam membayar pajak. Penyuluhan

pajak yang dilakukan secara intensif dan kontinyu akan dapat meningkatkan

pemahaman wajib pajak tentang kewajiban membayar pajak sebagai wujud

kegotong-royongan nasional dalam menghimpun dana untuk kepentingan

Kesadaran merupakan unsur dalam manusia dalam memahami realitas dan

bagaimana cara bertindak atau menyikapi terhadap realitas. Kesadaran yang

dimiliki oleh manusia kesadaran dalam diri, akan diri sesama, masa silam, dan

kemungkinan masa depannya (Widayati dan Nurlis, 2010). Kesadaran yang tinggi

itu sendiri muncul tidak lain berasal dari adanya motivasi wajib pajak. Apabila

kesadaran wajib pajak tinggi yang datang dari motivasi untuk membayar pajak,

maka kemauan untuk membayar pajakpun akan tinggi dan pendapatan negara dari

pajak akan meningkat.

H1 : Kesadaran wajib pajak berpengaruh positif terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

2.Hubungan antara pengetahuan dan pemahaman tentang peraturan perpajakan dengan kemauan membayar pajak.

Pengetahuan pajak adalah proses pengubahan sikap dan tata laku seorang

wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia

melalui upaya pengajaran dan pelatihan. Sedangkan pemahaman wajib pajak

terhadap peraturan perpajakan adalah cara wajib pajak dalam memahami

peraturan perpajakan yang telah ada. Wajib pajak yang tidak memahami tentang

peraturan pajak maka cenderung akan menjadi tidak taat dalam perpajakannya.

Semakin paham wajib pajak terhadap peraturan maka semakin paham wajib pajak

akan sanksi yang diterima jika wajib pajak melalaikan pajaknya, namun proses

dan pemahaman yang rumit seringkali membuat wajib pajak untuk tidak

Penelitian Monica (2011) menunjukkan dierapkannya kebijakan Sunset

Policy berpengaruh positif terhadap pengetahuan dan pemahaman peraturan

sehingga meningkatkan kemauan untuk membayar pajak. Widayati dan Nurlis

(2010) hasil penelitiannya untuk variabel pengetahuan dan pemahaman tentang

peraturan perpajakan berpengaruh terhadap kemauan membayar pajak wajib

pajak. Pemahaman dan pengetahuan tentangperaturan perpajakan akan

meningkatkan kemaun wajib pajak untuk membayar pajak. Karena wajib pajak

yang sudah memahami peraturan pajak kebanyakan berpikir lebih baik membayar

daripada terkena sanksi pajak.

H2 : Pengetahuan dan pemahaman wajib pajak tentang peraturan perpajakan berpengaruh positif terhadap kemauan membayar pajak wajib pajak orang pribadi

yang melakukan pekerjaan bebas.

3.Hubungan antara persepsi yang baik atas efektifitas sistem perpajakan dengan kemauan membayar pajak.

Persepsi dapat dinyatakan sebagai suatu proses pengorganisasian,

penginterpretasian terhadap stimulus oleh organisasi atau individu sehingga

merupakan suatu yang berarti dan merupakan aktivitas integrated dalam individu.

Sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan

seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai (Widayati dan

Nurlis, 2010). Melalui sistem perpajakan baru yang berbasis internet, wajib pajak

dapat mendaftar dan mengakses data perpajakan tanpa batas waktu dan tempat.

sistem perpajakan tidak berpengaruh signifikan tehadap kemauan membayar pajak

karena wajib pajak masih belum banyak yang menggunakan media nline sebagai

sarana pembayaran pajak.

Namun, apabila wajib pajak sudah memaksimalkan sistem peerpajakan

yang baru, wajib pajak akan lebih dimudahkan dalam pembayaran pajaknya.

Wajib pajak hanya perlu membuka sistus Dirjen pajak dan mengisi kolom isian

yang sudah disediakan. Data SPT wajib pajak juga lebih aman karena tersimpan

dalam bentuk elektronik dan ter-enkripsi (memiliki kode kunci). Selain itu,

terdapat sistem pelaporan e-SPT dan e-Filling yang memudahkan dan lebih cepat

wajib pajak dalam melaporkan pajaknya. Pada era globalisasi seperti sekarang ini,

mengakses internet sudahlan sangat mudah. Wajib pajak sudah dapat membeli

modem dan paket internet dari berbagai provider dengan harga terjangkau yang

ditawarkan. Bahkan beberapa fasilitas umum sudah menyediakan jaringan wifi

secara gratis, sehingga mempermudah dalam mengakses internet. Sehingga

dengan berbagai tawaran fasilitas yang mempermudah wajib pajak dalam

membayar pajak akan menimbulkan persepsi yang baik dan kemauan untuk

membayar pajaknya pun akan meningkat.

H3 : Persepsi yang baik atas efektifitas sistem perpajakan berpengaruh positif terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan

4. Hubungan antara tingkat kepercayaan terhadap sistem pemerintahan dan hukum dengan kemauan membayar pajak

Di beberapa negara maju yang memberlakukan wajib pajak, warna negara

mendapatkan tunjangan dari negara, misalnya tunjangan untuk yang

pengangguran, tunjangan kesehatan gratis, pendidikan dasar gratis, transportasi

yang nyaman, dll. Keuntungan-keuntungan secara langsung maupun tidak

langsung ini mendorong wajib pajak untuk memenuhi kewajibannya untuk

membayar pajak dengan kesadaran penuh bahwa mereka akan mendapatkan

imbalannya melalui fasilitas yang telah dirancang oleh pemerintah. Secara

otomatis keinginan untuk mengingkari kewajiban membayar pajak akan terkikis.

Pada penelitian James Alm et al., (2005) yang dilakukan di Rusia sebelum,

selama dan sesudah masa transisi perubahan sistem pemerintahan tidak

berpengaruh terhadap kemauan wajib pajak untuk membayar pajak karena

kebanggaan nasional dan kepercayaan kepada sistem pemerintahan yang tinggi

dari pemanfaatan pajak tersebut. Sedangkan dalam penelitian Henriket et al.,

(2005) yang dilakukan di swedia mengemukakan bahwa ketidak percayaan wajib

pajak terhadap politik terkemuka akan berpengaruh pada kemauan membayar

pajak memburuk dan kemungkinan mengumpulkan pajak untuk menjaga

kesejahteraan negara dikurangi.

Sedangkan hasil penelitian Handayani dkk (2011), tingkat kepercayaan

terhadap sistem pemerintahan dan hukum secara parsial tidak berpengaruh

terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan

H4 : Sistem pemerintahan dan hukum berpengaruh positif terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

5. Hubungan antara tarif pajak terhadap dengan kemauan membayar pajak Pemberlakuan tarif pajak memengaruhi wajib pajak dalam hal pembayaran

pajak. Pemberlakuan tarif pajak yang rendah membuat masyarakat tidak terlalu

keberatan untuk memenuhi kewajiban membayar pajaknya. Meskipun masih ingin

menghindar dari pajak, mereka tidak akan terlalu membangkang terhadap aturan

perpajakan karena harta yang berkurang hanyalah sebagian kecilnya. Dengan

pemberlakukan tarif pajak yang tinggi, masyarakat semakin serius berusaha agar

terlepas dari jeratan pajak yang menghantuinya. Wajib pajak ingin mengamankan

hartanya sebanyak mungkin dengan berbagai cara, karena mereka tengah berusaha

untuk mencukupi berbagai kebutuhan hidupnya (Rahayu, 2010).

Hasil penelitian empiris Feinstein (1991), dan Andreoni dkk (1998)

menemukan hubungan positif antara tarif pajak dengan kepatuhan pajak. Begitu

juga penelitian yang dilakukan De Juan (1995), menyatakan bahwa tarif pajak

yang tinggi meningkatkan kepatuhan pajak. Lain halnya dengan Yitzaki (1974),

tarif pajak dianggap memengaruhi secara negatif terhadap kepatuhan pajak, yaitu

semakin besar tarif pajak, penggelapan semakin tinggi. Hal ini didukung oleh

beberapa temuan empiris yang memperlihatkan penurunan kepatuhan pajak

seiring meningkatnya tarif pajak (Chang dan Jin, 2003).

6. Hubungan antara kualitas pelayanan fiskus terhadap kemauan membayar pajak

Pengertian pelayanan menurut Kotler (2005) adalah setiap tindakan atau

kegiatan dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya

tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produksinya dapat

dikaitkan atau tidak dikaitkan pada suatu produk fisik. Sehingga pelayanan pajak

merupakan suatu kegiatan yang diberikan Kantor Pelayanan Pajak untuk

memberikan kepuasan atas melayani kebutuhan wajib pajak.

Pelayanan perpajakan dibentuk oleh dimensi kualitas susmber daya

manusia (SDM), ketentuan perpajakan dan sistem informasi perpajakan. Standar

kualitas pelayanan prima kepda masyarakat wajib pajak akan terpenuhi bilamana

SDM melakukan tugasnya secara professional, disiplin, dan transparan. Dalam

kondisi wajib pajak merasa puas atas pelayanan yang diberikan kepadanya, maka

mereka akan cenderung akan melaksanakan kewajiban membayar pajak sesuai

dengan ketentuan yang berlaku. Apabila ketentuan perpajakan dibuat sederhana,

mudah dipenuhi oleh wajib pajak, maka pelayanan perpajakan atas hak dan

kewajiban mereka dapat dilaksanakan secara efektif dan efisien. Dengan sistem

handal akan menghasilkan pelayanan perpajakan yang semakin baik

(Hardiningsih dan Yulianawati, 2011).

Penelitian Resfianis (2009) tentang kualitas pelayanan fiskus terhadap

kepatuhan pajak pengahsilan badan dalam memenuhi kewajibannya sebagai wajib

pajak, hasilnya menunjukkan pelayanan fiskus berpengaruh signifikan positif

perpajakannya. Sedangkan penelitian Andriana (2011) juga menunjukkan bahwa

pengaruh kualitas pelayanan fiskus berpengaruh positif tehadap kepatuhan wajib

pajak.

Hasil yang berbeda ditunjukkan oleh penelitian yang dilakukan oleh Tarjo

dan Kusumawati (2006) bahwa, fungsi pelayanan ternyata wajib pajak yang

sering datang ke KPP Bangkalan adalah wajib pajak yang fungsi perhitungannya

dilakukan oleh fiskus. Fungsi pelayanan menunjukkan bahwa wajib pajak enggan

bertanya atau mencari tahu ke kantor pajak yang merupakan bagian kurang baik

terhadap fiskus.

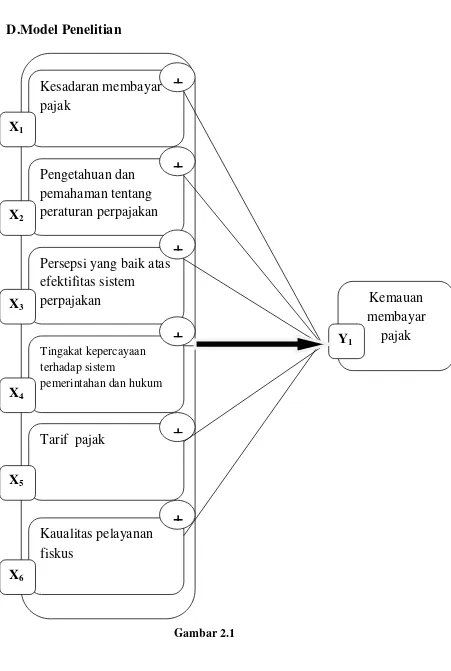

D.Model Penelitian

Gambar 2.1Kesadaran membayar

pajak

+

Pengetahuan dan

pemahaman tentang

peraturan

perpajakan

+

Persepsi yang baik atas

efektifitas sistem

perpajakan

X

3+

Tingakat kepercayaan terhadap sistempemerintahan dan hukum

X

2X

1X

4+

Tarif pajak

BAB III

METODE PENELITIAN

A. Obyek Penelitian

Obyek penelitian ini adalah seluruh wajib pajak orang pribadi yang

melakukan pekerjaan bebas yang berada di Kota Madya Yogyakarta, Kabupaten

Bantul, dan Kabupaten Gunung Kidul.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, dengan

menggunakan penelitian survey, yaitu penelitian yang dimana informasi

dikumpulkan dari responden dengan menggunakan kuesiner dengan

menggunkana suatu teknik pengumpulan informasi yang dilakukan dengan cara

menyusun daftar pertanyaan yang diajukan pada responden (Masri dan Sofian,

1995 dalam Handayani dkk, 2011).. Dalm model penelitian ini terdapat satu

variabel dependen yang berhubungan dengan enam variabel independen sehingga

analisis yang digunakan adalah analisis regresi berganda.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel dilakukan dengan menggunakan Convenience

Sampling. Metode ini memilih sampel dari mengambil sampel yang sesuia dengan

dijangkau atau didapatkan, misalnya yang terdekat dengan tempat peneliti

berdomisili (Uma, 2006). Adapun ketentuan atau persyaratan yaitu sebagai

berikut :

a. Wajib pajak yang melakukan pekerjaan bebas.

b. Wajib pajak yang berada di Kota Madya Yogyakarta, Kabupaten Bantul

dan kabupaten Gunung Kidul.

D.

Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dengan metode kuesioner

yaitu responden akan diberikan sejumlah pertanyaan dalam kertas dan responden

akan mengisi jawaban yang dianggap paling tepat. Jawaban diukur dengan likert

scale yang berdimensi 5 skala, yaitu : Skala (1) Sangat TidakSetuju, Skala (2)

Tidak Setuju, Skala (3) Netral, Skala (4) Setuju, dan Skala (5) Sangat Setuju.

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini terdiri dari

variabel dependen dan variabel independen.

a. Variabel dependen

Variabel dependen atau yang sering disebut sebagai variabel terikat

yang merupakan variabel yang dipengaruhi oleh variabel lainnya. pada

penelitian ini veriabel dependennya adalah Kemauan Membayar Pajak

pertanyaan kemauan bayar pajak yang dikembangkan oleh Widyawati dan

Nurlis (2010).

Kemauan membayar pajak dalam penelitian ini dimaksudkan

sebagai persiapan responden yang berkaitan dengan konsultasi sebelum

melakukan pemabayaran pajak, dokumen yang diperlukan dalam

membayar pajak, informasi mengenai cara dan tempat pembayaran pajak,

informasi mengenai batas waktu pembayaran pajak dan membuat alokasi

dana untuk membayar pajak (Widyawati dan Nurlis, 2010).

b. Variabel independen

1. Kesadaran membayar pajak (X1)

Variabel independen pertama penelitian ini adalah

kesadaran membayar pajak. Gozali (1976) dalam Pudji (2002)

mendefinisikan kesadaran sebagai rasa rela melakukan sesuatu

yang sebagai kewajibannya dalam kehidupan bermasyarakat.

Variabel ini diukur dengan instrument pertanyaan yang berasal dari

penelitian Widyawati dan Nurlis (2010), yang terdiri dari empat

item pertanyaan.

2. Pengetahuan dan Pemahaman tentang Peraturan Perpajakan (X2)

Veriabel independen kedua penelitian ini adalah

pengetahuan dan pemahaman tentang peraturan perpajakan.

Adanya pengetahuan dan pemahaman akan peraturan perpajakan

(syarat-syarat) terkait pemabayaran pajak. Syarat-syarat untuk

memiliki NPWP dan (2) wajibpajak harus melaporkan SPT

(Tatiana dan Priyo, 2009). Variabel ini diukur dengan instrument

pertanyaan yang berasal dari penelitian Widyawati dan Nurlis

(2010).

Indikator yang digunakan dalam penelitian ini adalah (1)

pengetahuan dan pemahaman tentang sanksi jika melakukan

pelanggaran perpajakan, (2) pengetahuan dan pemahaman

mengenai PTKP,PKP,dan tariff pajak, (3) pengetahuan dan

pemahaman peraturan pajak melalui sosialisasi dan (4)

pengetahuan dan pemahaman peraturan pajak melalui training.

3. Persepsi yang baik atas Efektifitas Sistem Perpajakan (X3)

Variabel independen ketiga penelitian ini adalah persepsi

yang baik atas efektifitas sistem perpajakan. Salah satu

pemanfaatan pajak adalah pembangunan fasilitas umum. Penelitian

yang dilakukan oleh Cummings dan Vasquez di tahun 2005

(Bintoro, 2007) menunjukkan bahwa persepsi wajib pajak atas

ketersediaan barang dan jasa (fasilitas) untuk kepentingan umum

meningkatkan kepatuhan pajak oleh wajib pajak dimana kemauan

membayar pajak termasuk didalamnya.

Variabel ini diukur dengan instrument pertanyaan yang

erasal dari penelitian Widyawati dan Nurlis (2010), yang terdiri

dari lima item pertanyaan. Indikator dalam penelitian ini adalah

e-SPT dan e-filling, penyampaian SPT melalui drop box, update

peraturan pajak terbaru secara online melalui internet, dan

pendaftaran NPWP melalui e-register.

4. Tingkat Kepercayaan Terhadap Sistem Pemerintahan dan Hukum

(X4)

Variabel independen keempat dalam penelitian ini dalah

tingkat kepercayaan terhadap sistem pemerintahan dan hukum.

Variabel ini diukur dengan instrument pertanyaan yang diadaptasi

dari penelitian James et al., (2005). Indikator yang digunakan

dalam penelitian ini adalah (1) kepercayaan terhadap sistem

pemerintahan, (2) kepercayaan terhadap sistem hukum, (3)

kepercayaan terhadap politisi dan (4) kepercayaan terhadap

pemungutan pajak yang dialokasikan kemabali ke rakyat.

5. Tarif Pajak

Variabel kelima dalam penelitian ini adalah tarif pajak.

Variabel ini diukur dengan skala likert 2 poin yaitu (1) tariff pajak

yang diberlakukan saat ini sangat tinggi, (2) sebaiknya tarif pajak

orang pribadi yang melakukan pekerjaan bebas diturunkan.

6. Kualitas Pelayanan Fiskus

Variabel idnependen keenam dalam penelitian ini adalah

kualitas pelayanan fiskus. Merupakan sikap atau konstelasi

komponen kognitif , afektif dan konatif yang berinteraksi dalam

(Suyatmin, 2004). Variabel ini diukur dengan skala likert 6 poin

untuk 6 pertanyaan yaitu (1) petugas pajak telah memberikan

pelayanan pajak dengan baik, (2) dalam menentukan pajak,

ketetapan tarifnya telah adil, (3) wajib pajak merasa bahwa

penyuluhan yang diberikan petugas pajak dapat membantu

pemahaman wajib pajak mengenai hak dan kewajiban saya selaku

wajib pajak, (4) petugas pajak senantiasa memperlihatkan

keberatan wajib pajak atas pajak yang dikenakan, (5) cara

membayar dan melunasi pajak adalah mudah/efisien, (6) petugas

pajak tanggap dalam memeberikan pelayanan.

F.Uji Hipotesis dan Analisis Data

Metode analisis data adalah suatu metode atau prosedur untuk menguji

hipotesis penelitian. Metode yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Analisis Statistik Deskriptif

Aanalisis statistic deskriptif merupakan metode untuk mengumpulakan,

mengolah, menyajikan data kuantitatif secara deskriptif. Pengujian ini dilakukan

untuk mengetahui nilai minimum, maksimum, rata-rata, dan standar deviasi dari

seluruh variabel yang dimasukkan dalam konsep penelitian.

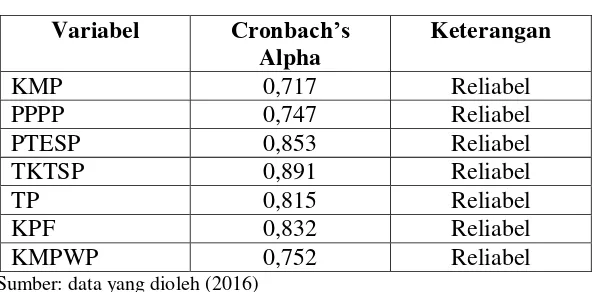

2. Uji Kualitas Data

Uji ini dilakukan untuk mengetahui tingkat keandalan dan

kesahihan alat ukur yang digunakan. Instrument dikatakan valid berarti

menunjukkan alat ukur yang digunakan untuk mendapatkan data itu valid

atau dapat digunakan untuk mengukur apa yang seharusnya diukur.

Pengujian ini menggunakan person correlation yaitu dengan cara

menghitung korelasi antar skor masing-masing butir pertanyaan dengan

total skor. Item pertanyaan dinyatakan valid jika r-hitung > r-tabel,

memiliki koefisien person correlation positif dengan signifikan maksimum

0,05 (Ghozali, 2011).

b. Uji Reliabilitas

Uji reliabilitas adalah tingkat seberapa besar suatu pengukur

mengukur dengan stabil dan konsisten. Dengan kata lain uji reliabilitas ini

digunakan untuk menguji konsistensi dari kuesioner. Suatu kuesioner

dikatakan reliable atau handal jika memberikan nilai cronbach’s alpha

0,50-0,70 (Nazaruddin dan Basuki, 2015).

3. Uji Asumsi Klasik

Uji asusmsi klasik adalah persyaratan statistic yang harus dipenuhi untuk

menguji hipotesis penelitian ini pada analisis regresi linier berganda.

Terdapat 4 uji asusmsi klasik, yaitu :

a. Uji Normalitas

Pengujian ini menguji apakah model regresi data berdistribusi

nrmal atau tidak berdistribusi normal. Model regresi yang baik adalah

digunakan untuk menguji nrmalitas data adalah uji One-sample

Kolmogrov-Sminorv (K-S). jika nilai sig > 0,05 maka data berdistribusi

normal, sebaliknya jika nilai sig < 0,05 maka data tidak berdistribusi

normal.

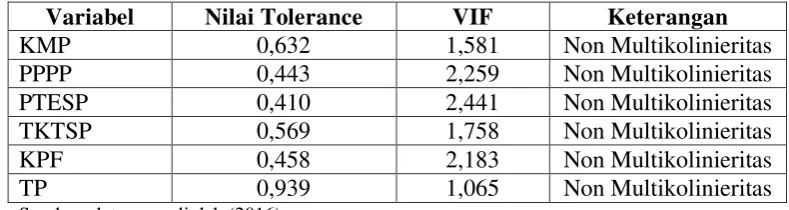

b. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk melihat ada atau tidaknya

korelasi antar variabel independen. Ada dua hal yang harus diperlihatkan

dalam uji multikolinieritas yaitu nilai Tollerance > 0,10 dan nilai VIF <10.

Jika data dalam model regresi telah memenuhi dua hal tersebut, maka data

tidak mengandung multikolinieritas di antara variabel independen.

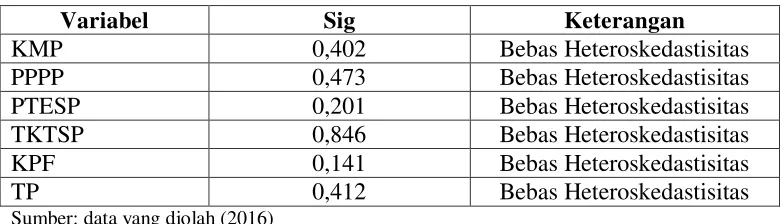

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam

model regresi terjadi ketidakpastian variance dari residual satu

pengamatan kepengamatan lain. Untuk mendeteksi ada tidaknya

heteroskedastisitas maka digunakan uji metode Gletser. Jika nilai sig >

alpha 0,05, maka regresi tidak mengalami heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

korelasi yang terjadi antara residual pada satu pengamatan dengan

pengamatan lain pada mdel regresi. Prasyarat yang harus terpenuhi adalah

tidak adanya autokorelasi dalam model regresi.

Metode pengujian yang sering digunakan adalah uji Durbin

1) Nilai DW di bawah -2 berarti ada autokorelasi positif.

2) Nilai DW antara -2 samapai dengan +2 berarti tidak ada

autokorelasi.

3) Nilai DW berada di atas +2 berarti ada autokorelasi negatif.

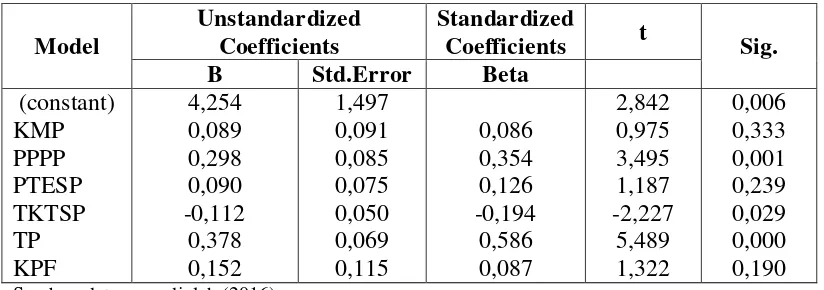

4. Uji Hipotesis

Uji hipotesis digunakan untuk mengetahui hubungan antara variabel

dependen dan variabel independen. Uji hipotesis dalam penelitian ini

menggunakan analisis regresi berganda karena terdiri dari 5 variabel independen.

Persamaan regresi dalam penelitian ini diuji dengan menggunakan rumus

sebagai berikut :

Keterangan :

KMPWP : Kemauan Membayar Pajak Wajib Pajak Orang Pribadi

: Regresi yang diterima

i : Parameter yang diestimasi

KMP : Kesadaran Membayar Pajak

PPPP : Pengetahuan dan Pemahaman Peraturan Perpajakan

PTESP : Persepsi Terhadap Efektifitas Sistem Perpajakan

TKTSP : Tingkat Kepercayaan Terhadap Sistem Pemerintahan dan Hukum

TP : Tarif Pajak

KPF : Kualitas Pelayanan Fiskus

: Error term

I : 1,…,4,… (4.1)

Kemuadian untuk mengetahui pengaruh anatara variabel - variabel

independen dengan tingkat KMPWP maka dilakukan pengujian – pengujian hipotesis penelitian terhadap variabel – variabel dengan pengujian di bawah ini :

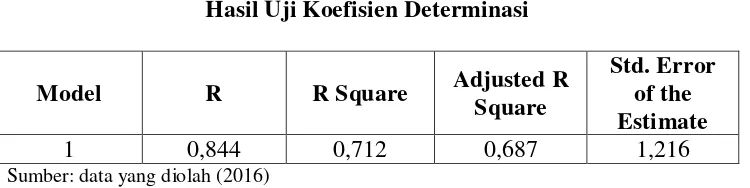

a. Uji koefisien Determinasi (Adjusted R2)

Besarnya nilai koefisien determinasi pada model penelitian

ditunjukkan oleh nilai Adjusted R Square (R2) yang diukur dengan

presentase (%). Pengujian ini dilakukan untuk mengetahui seberapa besar

variabel independen menjelaskan variabel dependen. Nilai koefisien

determinasi adalah nol sampai satu. Jika nilai R2 mendekati nol, berarti

kemampuan variabel independen untuk menjelaskan variabel dependen

sangat terbatas. Sebaliknya jika nilai R2 mendekati satu, berarti

kemampuan variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variabel dependen.

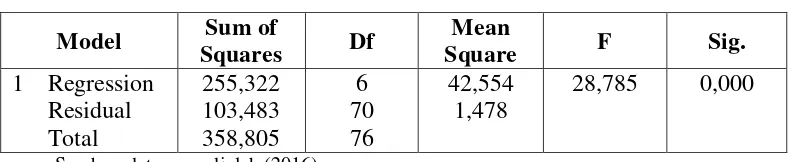

b. Uji Nilai F

Uji nilai F digunakan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen secara simultan atau

bersama-sama. Jika nilai sig < alpha (0,05), maka terdapat pengaruh secara

simultan. Apabila nilai sig > alpha (0,05), maka tidak terdapat pengaruh

c. Uji Nilai t

Uji nilai t digunakan untuk mengetahui apakah hipotesis dalam

penelitian diterima atau tidak. Apabila nilai sig < alpha (0,05), maka

hipotesis diterima dan jika nilai sig > alpha (0,05), maka hipotesis ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Responden

Responden dalam penelitian ini adalah wajib pajak orang pribadi yang

melakukan pekerjaan bebas yang berada di Kota Madya Yogyakarta, Kabupaten

Bantul, dan Kabupaten Gunung Kidul. Berdasarkan data yang terkumpul dalam

penelitian ini melalui kuesioner yang dibagikan kepada sebanyak 45 lembar

kuesioner untuk daerah Kota Madya Yogyakarta, 45 lembar kuesioner untuk

daerah Kabupaten Bantul, dan 35 lembar kuesioner untuk daerah Kabupaten

Gunung Kidul. Dari total 125 kuesioner yang di sebar di 3 wilayah tersebut,

kuesioner yang kembali ada 30 lembar kuesioner dari daerah Kota Madya

Yogyakarta, 39 dari daerah Kabupaten Bantul, dan 21 lembar kuesioner dari

daerah gunung Kidul.

Penyebaran kuesioner dilakukan pada tanggal 21 Februari 2016 sampai dengan 30

Maret 2016.

Karakteristik responden dalam penelitian ini adalah wajib pajak orang

pribadi yang mempunyai usaha meubel, usaha handy craft, dan usaha bengkel.

Semua wajib pajak yang melakukan pekerjaan bebas yang berada di wilayah yang

telah ditentukan, yaitu Kota Madya Yogyakarta, Kabupaten Bantul, dan

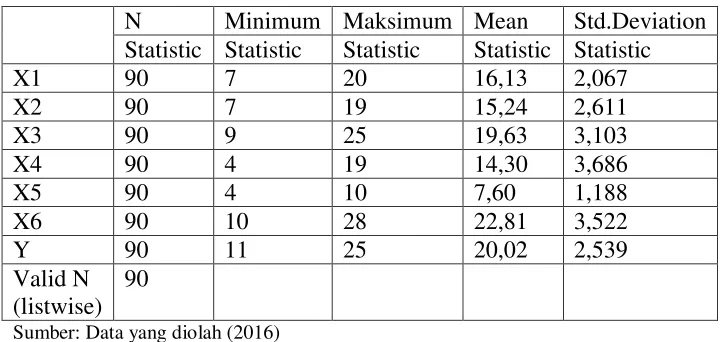

B. Uji Statistik Deskriptif

Statistik deskriptif dapat dilihat dari varians, nilai minimum, nilai

maksimum, rata-rata (mean), dan standar deviasi. Berikut adalah ringkasan hasil

analisis deskriptif dari variabel kesadaran membayar pajak, pengetahuan dan

pemahaman akan peraturan perpajakan, persepsi yang baik atas efektivitas sistem

perpajakan, tingkat kepercayaan terhadap sistem pemerintahan dan hukum,

kualitas pelayanan fiskus, tarif pajak, dan kemauan membayar pajak wajib pajak

orang pribadi yang melakukan pekerjaan bebas. Disajikan dalam tabel 4.1.

TABEL 4.1

Hasil Uji Statistik Deskriptif

N Minimum Maksimum Mean Std.Deviation

Statistic Statistic Statistic Statistic Statistic

X1 90 7 20 16,13 2,067

X2 90 7 19 15,24 2,611

X3 90 9 25 19,63 3,103

X4 90 4 19 14,30 3,686

X5 90 4 10 7,60 1,188

X6 90 10 28 22,81 3,522

Y 90 11 25 20,02 2,539

Valid N (listwise)

90

Sumber: Data yang diolah (2016)

Tabel 4.1. menunjukkan bahwa variabel kesadaran membayar pajak (X1)

dengan sampel sebanyak 90 mempunyai nilai minimum sebesar 7, nilai

maksimum sebesar 20, dengan nilai rata-rata sebesar 16,13 dan standar deviasi

sebesar 2,067. Variabel pengetahuan dan pemahaman akan sistem perpajakan

(X2) memiliki nilai minimum sebesar 7, nilai maksimum sebesar 19, nilai

rata-rata sebesar 15,24, dan satandar deviasi sebesar 2,611. Variabel persepsi terhadap

[image:62.595.107.470.391.562.2]maksismum 25, nilai rata-rata sebesar 19,63, dan standar deviasi sebesar 3,103.

Variabel tingkat kepercayaan terhadap sistem pemerintahan dan hukum (X4)

memiliki nilai minimum sebesar 4, nilai maksimum sebesar 19, nilai rata-rata

sebesar 14,30, dan standar deviasi sebesar 3,686. Variabel tarif pajak (X5)

memiliki nilai minimum sebesar 4, nilai maksimum sebesar 10, nilai rata-rata

sebesar 7,60, dan standar deviasi sebesar 1,188. Variabel kualiatas pelayanan

fiskus (X6) memiliki nilai minimum sebesar 10, nilai maksimum sebesar 28, nilai

rata-rata sebesar 22,81, dan standar deviasi sebesar 3,522. Untuk variabel

dependen (Y) kemauan membayar pajak wajib pajak orang pribadi memiliki nilai

minimum sebesar 11, nilai maksimum sebesar 25, nilai rata-rata sebesar 20,02,

dan standar deviasi sebesar 2,539.

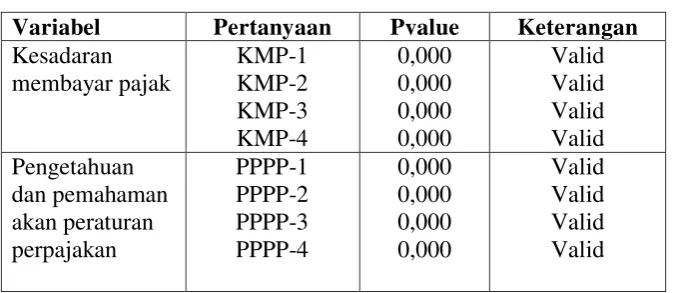

C. Pengujian Instrumen

1. Pengujian Validitas

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya suatu

[image:63.595.121.458.609.755.2]kuesioner atau instrument. Dari hasil analisis diperoleh hasil :

TABEL 4.2 Hasil Uji Validitas

Variabel Pertanyaan Pvalue Keterangan

Variabel Pertanyaan P value Keterangan Persepsi yang

baik atas sistem perpajakan PTESP-1 PTESP2 PTESP-3 PTESP-4 PTESP-5 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Tingkat kepercayaan terhadap sistem pemerintahan dan hukum TKTSP-1 TKTSP-2 TKTSP-3 TKTSP-4 0,000 0,000 0,000 0,000 Valid Valid Valid Valid

Tarif pajak TP-1

TP-2 0,000 0,000 Valid Valid Kualitas pelayanan fiskus KPF-1 KPF-2 KPF-3 KPF-4 KPF-5 KPF-6 0,000 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Valid Kemauan membayar pajak wajibpajak orang pribadi KMPWP-1 KMPWP-2 KMPWP-3 KMPWP-4 KMPWP-5 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid

Sumber: data yang diolah (2016)

Berdasarkan tabel 4.2 diketahui bahwa pengujian terhadap variabel

kesadaran membayar pajak, pengetahuan dan pemahaman akan peraturan

peerpajakan, persepsi yang baik atas efektivitas sistem perpajakan, tingkat

kepercayaan terhadap sistem pemerinta