SKRIPSI

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PERTUMBUHAN DAN PERKEMBANGAN OBLIGASI SYARIAH (SUKUK) DI INDONESIA

SAMPAI DENGAN TAHUN 2011

OLEH

Ayu Afsari 080503063

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul : “Analisis Faktor-Faktor Yang Mempengaruhi Pertumbuhan dan Perkembangan Obligasi Syariah (Sukuk) di Indonesia Sampai Dengan Tahun 2011” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 29 Februari 2012 Yang membuat pernyataan

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin, segala puji bagi Allah Subhanahu wa Ta’ala yang menciptakan langit dan bumi, beserta seluruh jagat raya dan segala isinya, yang telah memberikan rahmat dan karunia, serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Sesungguhnya sholatku, ibadahku, hidupku, dan matiku hanya untuk Allah, Tuhan semesta alam. Sholawat dan salam juga senantiasa untuk Rasulullah Muhammad Saw beserta para keluarga dan sahabatnya.

Skripsi yang berjudul : “Analisis Faktor-Faktor Yang Mempengaruhi Pertumbuhan dan Perkembangan Obligasi Syariah (Sukuk) di Indonesia Sampai Dengan Tahun 2011” ini diteliti dan disusun dalam rangka menambah pengetahuan serta membuka wawasan berpikir penulis sendiri pada khususnya dan para pembaca pada umumnya. Penelitian ini selanjutnya digunakan sebagai skripsi yang merupakan salah satu syarat untuk mencapai gelar sarjana ekonomi pada Departemen Akuntansi Universitas Sumatera Utara.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, sekaligus dosen pembimbing. Terima kasih atas waktu, bimbingan, arahan, serta nasihat yang begitu berharga yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

3. Ibu Dra. Mutia Ismail, M.M, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Secara khusus penulis mempersembahkan ucapan terima kasih kepada kedua orang tua tercinta, Ayahanda Makmur dan Ibunda Waliya, serta kakak tercinta Putri Dayanti, S.E., yang senantiasa menghadirkan nama penulis di dalam doa-doa mereka untuk setiap keberhasilan yang penulis raih.

5. Terima kasih kepada murid penulis Syauqi Ari Prasetya beserta orang tua Ibu Laksmiwati dan Bapak dr.Sukardi, Sp.A., serta kepada Ibu Dara dan Bapak dr.Muhammad Abdul Rahman, Sp.An.

6. Terima kasih juga kepada saudara-saudara seperjuangan di BP2M Baiturrahmah FE USU, para sahabat Akuntansi 2008 (Tuti, Rika, Ammar, Ade, Dimas), dan sahabat SMK Telekomunikasi Sandhy Putra Medan tercinta Fauziah Chaniago, A.Md.

menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini.

Akhirnya penulis memohon dan berharap semoga Allah Subhanahu wa Ta’ala senantiasa melimpahkan nikmat dan ridho-Nya kepada kita semua, dan semoga skripsi ini bermanfaat bagi pembaca, khususnya bagi mahasiswa Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Medan, 29 Februari 2012 Penulis,

ABSTRAK

Rumusan masalah dalam penelitian ini adalah faktor-faktor apa yang mempengaruhi pertumbuhan dan perkembangan obligasi syariah (sukuk) di Indonesia sampai dengan tahun 2011. Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi pertumbuhan dan perkembangan obligasi syariah (sukuk) di Indonesia, khususnya berdasarkan Daftar Efek Syariah yang diterbitkan oleh Bapepam dan LK sampai dengan tahun 2011. Jenis penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan keadaan masa lampau atau fenomena yang sedang terjadi saat ini.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data – data yang dikumpulkan terlebih dahulu oleh penulis, yaitu berasal dari laporan keuangan emiten, website terkait, journal ekonomi syariah, makalah – makalah seminar yang diikuti, dan berbagai sumber yang berhubungan lainnya. Teknik analisis yang digunakan penulis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun, dan menginterpretasikan sehingga diperoleh hasil berupa gambaran yang jelas tentang pertumbuhan dan perkembangan obligasi syariah (sukuk) di Indonesia sampai dengan akhir tahun 2011.

Hasil penelitian ini menunjukkan bahwa faktor utama yang mempengaruhi pertumbuhan dan perkembangan obligasi syariah (sukuk) di Indonesia adalah peran aktif pemerintah yang masih belum maksimal dalam mendukung obligasi syariah ini sehingga secara otomatis mempengaruhi faktor-faktor lainnya.

ABSTRACT

The problem formula in this research was what factors that influence the growth and developing Islamic bonds (sukuk) in Indonesia until year end 2011. The objective of this research was knowing each factor that influence growth and developing Islamic bonds (sukuk), especially based on list of Islamic Stock that issued by Bapepam and LK until year end 2011. This research is qualitative research which was not put the test hypothesis, but it aims to get more comprehension about various variable or describing a condition of the past or case that happening.

The data used in this research was secondary data that be done by analyzing data that collected by writer from emiten financial statement, working papers of seminar that participated, website, Islamic economic journal, and the other sources that has correlation. The technique of analysis used in this research was qualitative descriptive method, it was a method by collecting, arranging, and interpreting, so that acquired the result in clear describing about growth and developing Islamic bonds (sukuk) in Indonesia until year end 2011.

The result of this research showed that the main factor which influence the growth and developing Islamic bonds (sukuk) in Indonesia is the role of government which has not maximum yet in contributing for sukuk, so that it influence the others factors automatically.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Pengertian Obligasi ... 7

2.1.2 Karakteristik Obligasi ... 7

2.1.3 Jenis – Jenis Obligasi ... 8

2.1.4 Obligasi Syariah (Sukuk) ... 10

2.1.5 Perbandingan Sukuk dengan Produk Konvensional dan ________ Obligasi ... 14

2.1.6 Sejarah Obligasi Syariah (Sukuk) ... 16

2.1.7 Jenis – Jenis Obligasi Syariah (Sukuk) ... 17

2.1.8 Ketentuan Umum Obligasi Syariah (Sukuk) ... 19

2.1.9 Prinsip Obligasi Syariah (Sukuk) ... 21

2.1.10 Konsep Dasar Syariah ... 21

2.1.12 Daftar Sukuk dan SBSN ... 24

2.2 Tinjauan Peneliti Terdahulu ... 27

2.3 Kerangka Konseptual ... 28

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Jenis Data ... 30

3.4 Metode Pengumpulan Data ... 31

3.5 Teknik Analisis ... 31

3.6 Jadwal Penelitian ... 32

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 33

4.1.1 Sukuk di Indonesia... 33

4.1.2 Sukuk di Beberapa Negara Lain ... 34

4.2 Hasil Penelitian ... 37

4.2.1 Sukuk Negara ... 37

4.2.2 Sukuk Korporasi ... 38

4.3 Pembahasan ... 39

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 44

5.2 Saran ... 45

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Perbandingan Sukuk dengan Produk Konvensional ... 14

Tabel 2.2 Perbandingan Sukuk dan Obligasi ... 15

Tabel 2.3 Daftar Sukuk Berdasarkan Daftar Efek Syariah ... 25

Tabel 2.4 Daftar SBSN Berdasarkan Daftar Efek Syariah... 27

Tabel 2.5 Tinjauan Penelitian Terdahulu ... 28

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Perkembangan Penerbitan Sukuk (Obligasi Syariah) dan Sukuk _____________(Obligasi Syariah) Yang Masih Beredar (Outstanding) ... 49

Lampiran ii Fatwa Dewan Syari’ah Nasional No.32/DSN-MUI/IX/2002 _____________tentang Obligasi Syariah ... 55

ABSTRAK

Rumusan masalah dalam penelitian ini adalah faktor-faktor apa yang mempengaruhi pertumbuhan dan perkembangan obligasi syariah (sukuk) di Indonesia sampai dengan tahun 2011. Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi pertumbuhan dan perkembangan obligasi syariah (sukuk) di Indonesia, khususnya berdasarkan Daftar Efek Syariah yang diterbitkan oleh Bapepam dan LK sampai dengan tahun 2011. Jenis penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan keadaan masa lampau atau fenomena yang sedang terjadi saat ini.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data – data yang dikumpulkan terlebih dahulu oleh penulis, yaitu berasal dari laporan keuangan emiten, website terkait, journal ekonomi syariah, makalah – makalah seminar yang diikuti, dan berbagai sumber yang berhubungan lainnya. Teknik analisis yang digunakan penulis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun, dan menginterpretasikan sehingga diperoleh hasil berupa gambaran yang jelas tentang pertumbuhan dan perkembangan obligasi syariah (sukuk) di Indonesia sampai dengan akhir tahun 2011.

Hasil penelitian ini menunjukkan bahwa faktor utama yang mempengaruhi pertumbuhan dan perkembangan obligasi syariah (sukuk) di Indonesia adalah peran aktif pemerintah yang masih belum maksimal dalam mendukung obligasi syariah ini sehingga secara otomatis mempengaruhi faktor-faktor lainnya.

ABSTRACT

The problem formula in this research was what factors that influence the growth and developing Islamic bonds (sukuk) in Indonesia until year end 2011. The objective of this research was knowing each factor that influence growth and developing Islamic bonds (sukuk), especially based on list of Islamic Stock that issued by Bapepam and LK until year end 2011. This research is qualitative research which was not put the test hypothesis, but it aims to get more comprehension about various variable or describing a condition of the past or case that happening.

The data used in this research was secondary data that be done by analyzing data that collected by writer from emiten financial statement, working papers of seminar that participated, website, Islamic economic journal, and the other sources that has correlation. The technique of analysis used in this research was qualitative descriptive method, it was a method by collecting, arranging, and interpreting, so that acquired the result in clear describing about growth and developing Islamic bonds (sukuk) in Indonesia until year end 2011.

The result of this research showed that the main factor which influence the growth and developing Islamic bonds (sukuk) in Indonesia is the role of government which has not maximum yet in contributing for sukuk, so that it influence the others factors automatically.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pertumbuhan dan perkembangan sistem ekonomi berbasis syariah (Islam)

yaitu suatu sistem ekonomi yang berlandaskan Al-Quran dan Al-Hadits beberapa

tahun terakhir ini sangat pesat. Hal ini dapat dilihat dari munculnya industri –

industri syariah, khususnya industri keuangan dan unit usaha syariah.

Fenomena bangkitnya minat yang besar terhadap industri keuangan Islam

pada tahun-tahun belakangan ini, salah satunya ditunjukkan dengan muncul dan

tumbuhnya bentuk sekuritas Islam (sukuk), yang memiliki kemampuan besar

untuk menawarkan solusi keuangan yang inovatif. Tidak hanya produknya yang

benar-benar memberi kontribusi terhadap usaha untuk melakukan inovasi produk,

tetapi juga gemanya yang sebanding dengan pasar modal konvensional lainnya.

Produk-produk antarnegara (sovereign) dipertimbangkan secara aktif oleh

perusahaan penerbit alternatif baru ini, untuk kebutuhan pembiayaan dan investasi

mereka.

Penerbitan pertama Obligasi Syariah dengan mata uang dollar senilai 600

juta $ telah ditawarkan oleh Malaysia pada tahun 2002. Diikuti dengan

peluncuran 400 juta $ ‘Trust Sukuk’ dari Islamic Development Bank pada Bulan

September 2003. Setelah itu, penerbitan sekitar tiga puluh sukuk negara dan

perusahaan telah ditawarkan di Bahrain, Malaysia, Arab Saudi, Qatar, UAE, UK,

Majelis Ulama Indonesia (DSN MUI) mengeluarkan fatwa baru tentang obligasi

syariah. Lembaga tersebut membolehkan Pemerintah RI maupun

perusahaan-perusahaan bila ingin menerbitkan obligasi syariah dengna skim ijarah.

Suatu kenyataan dari keseluruhan sistem Islam bahwa alternatif yang

berlandaskan syariah keberadaannya seharusnya merupakan alternatif terhadap

aktivitas yang tidak berlandaskan syariah, yang selalu berlanjut sepanjang masa

dan diakui, yang dipraktikkan oleh umat manusia pada seluruh aspek kehidupan.

Dalam hal ini, para sarjana muslim selama bertahun-tahun telah memberikan

pemikiran mendasar, untuk mencari alternatif Islam terhadap instrumen keuangan

konvensional yang dapat diperdagangkan.

Fakta empiris membuktikan dan menyimpulkan bahwa sukuk secara nyata

digunakan secara luas oleh masyarakat muslim pada abad pertengahan, dalam

bentuk surat berharga yang mewakili kewajiban pembiayaan yang berasal dari

perdagangan dan kegiatan komersial lainnya (Huda dkk, 2008).

Obligasi syariah berbeda dengan obligasi konvensional. Sejak adanya

konvergensi pendapat bahwa bunga adalah riba, maka instrumen-instrumen yang

memiliki komponen bunga (interest-bearing instrument) ini keluar dari daftar

investasi halal. Oleh karena itu, dimunculkan alternatif yang dinamakan obligasi

syariah.

Pada awalnya, penggunaan istilah “obligasi syariah” sendiri dianggap

kontradiktif. Obligasi sudah menjadi kata yang tak lepas dari bunga sehingga

tidak dimungkinkan untuk disyariahkan. Merujuk kepada Fatwa Dewan Syariah

berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten

kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar

pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee, serta

membayar kembali dana obligasi pada saat jatuh tempo.

Penerbitan obligasi syariah muncul sehubungan dengan berkembangnya

institusi-institusi keuangan syariah, seperti asuransi syariah, dana pensiun syariah,

dan reksa dana syariah yang membutuhkan alternatif penempatan investasi.

Menariknya, investor obligasi syariah tidak hanya berasal dari institusi-institusi

syariah saja, tetapi juga investor konvensional. Produk syariah dapat dinikmati

dan digunakan siapa pun, sesuai falsafah syariah yang sudah seharusnya memberi

manfaat kepada seluruh semesta alam.

Investor konvensional akan tetap bisa berpartisipasi dalam obligasi

syariah, jika dipertimbangkan bisa memberikan keuntungan kompetitif, sesuai

profit risikonya, dan juga likuid. Sementara obligasi konvensional, investor

base-nya justru terbatas karena investor syariah tidak bisa ikut ambil bagian di situ.

Bagi emiten, menerbitkan obligasi syariah berarti juga memanfaatkan

peluang-peluang tertentu. Emiten dapat memperoleh sumber pendanaan yang lebih luas,

baik investor konvensional maupun syariah. Selain itu, struktur obligasi syariah

yang inovatif juga memberi peluang untuk memperoleh biaya modal yang

kompetitif dan menguntungkan.

Pada prinsipnya, sukuk atau obligasi syariah adalah surat berharga sebagai

instrumen investasi yang diterbitkan berdasarkan atas suatu transaksi atau akad

(sewa), mudharabah (bagi hasil), musyarakah, atau yang lain. Sukuk yang

sekarang sudah banyak diterbitkan adalah berdasar akad sewa (sukuk al-ijarah), di

mana hasil investasi berasal dan dikaitkan dengan arus pembayaran sewa aset

tersebut. Meskipun demikian, sukuk dapat pula diterbitkan berdasar akad syariah

lain.

Penerbitan instrumen investasi ini dapat dipandang sebagai inovasi baru

dalam keuangan syariah. Sukuk bukan instrumen utang piutang dengan bunga

(riba), seperti obligasi yang dikenal dalam keuangan konvensional, tetapi sebagai

instrumen investasi. Sukuk diterbitkan dengan suatu underlying asset dengan

prinsip syariah yang jelas.

Sukuk (jamak dari kata sak) secara luas digunakan oleh masyarakat

muslim di era pertengahan sebagai surat berharga yang merupakan obligasi

keuangan yang berasal dari perdagangan atau kegiatan lainnya. Bagaimana pun,

struktur sukuk saat ini berbeda dari sukuk yang mula-mula digunakan dan mirip

dengan konsep sekuritisasi konvensional; suatu proses di mana kepemilikan

aset-aset utama dipindahkan kepada sejumlah besar investor melalui surat berharga

yang umumnya diketahui sebagai sanat, sertifikat, sukuk, atau instrumen lain yang

menggambarkan proporsi nilai dari aset yang relevan.

Melihat begitu cepatnya pertumbuhan dan perkembangan sukuk di banyak

negara di dunia, maka penulis tertarik untuk meneliti tentang bagaimana

pertumbuhan dan perkembangan sukuk di negara Indonesia sebagai negara dengan

jumlah penduduk muslim terbesar di dunia. Berdasarkan hal tersebut, peneliti

Pertumbuhan dan Perkembangan Obligasi Syariah (Sukuk) di Indonesia Sampai

Dengan Tahun 2011”.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dipaparkan di atas, maka

yang menjadi perumusan masalah dalam penelitian ini adalah : apakah

faktor-faktor yang mempengaruhi pertumbuhan dan perkembangan obligasi syariah

(sukuk) di Indonesia sampai dengan tahun 2011?

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui faktor-faktor apa saja yang

mempengaruhi pertumbuhan dan perkembangan obligasi syariah (sukuk) di

Indonesia, khususnya berdasarkan Daftar Efek Syariah yang diterbitkan oleh

Bapepam dan LK sampai dengan tahun 2011.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

a. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan dan

pengetahuan mengenai perkembangan dan pertumbuhan obligasi syariah

(sukuk) di Indonesia, khususnya sampai dengan akhir tahun 2011 ini.

b. Bagi akademis, penelitian ini berguna untuk memperluas wawasan serta

c. Bagi peneliti lanjutan, hasil dari penelitian ini dapat dijadikan sebagai

bahan referensi dan panduan dalam penelitian-penelitian di masa yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Obligasi

Obligasi adalah surat utang yang dikeluarkan oleh emiten (dapat berupa

badan hukum/perusahaan atau pemerintah) yang memerlukan dana untuk

kebutuhan operasi maupun ekspansi mereka (Huda dkk, 2008). Investasi pada

obligasi memiliki potensial keuntungan lebih besar daripada produk perbankan.

Keuntungan berinvestasi di obligasi adalah memperoleh bunga dan kemungkinan

adanya capital gain.

Secara umum dapat juga diartikan obligasi adalah surat utang jangka

panjang yang diterbitkan oleh suatu lembaga, dengan nilai nominal (nilai pari/par

value) dan waktu jatuh tempo tertentu (Huda dkk, 2008). Penerbit obligasi bisa

perusahaan swasta, BUMN atau pemerintah, baik pemerintah pusat maupun

daerah. Salah satu jenis obligasi yang diperdagangkan di pasar modal kita adalah

kupon (coupon bond) dengan tingkat bunga tetap (fixed) selama masa berlaku

obligasi.

2.1.2 Karakteristik Obligasi

Perusahaan yang meminjam dana melalui alat utang jangka panjang seperti

obligasi, pasti memberikan pendapatan kepada investor berupa bunga atau kupon.

Syariah menyebutkan bahwa secara umum terdapat beberapa karakteristik

obligasi sebagai instrumen utang jangka panjang adalah :

1. Obligasi merupakan surat berharga yang mempunyai kekuatan hukum.

2. Memiliki jangka waktu tertentu atau masa jatuh tempo sebagaimana yang

tersebut dalam surat obligasi.

3. Obligasi dapat memberikan pendapatan tetap secara periodik dan besarnya

persentase pembayaran yang diberikan secara periodik ini didasarkan atas

pembayaran persentase tertentu atas nilai nominalnya atau disebut pembayaran

kupon (coupon).

4. Ada nilai nominal yang disebut dengan nilai pari, par-value, stated value, face

value, atau nilai kupon.

2.1.3 Jenis-Jenis Obligasi

Heru Sudarsono dalam buku Bank dan Lembaga Keuangan Syariah menyebutkan

jenis-jenis obligasi, diantaranya yaitu :

1. Berdasarkan Penerbitan, obligasi berdasarkan penerbitan dibagi menjadi

empat, yaitu Obligasi Pemerintah Pusat, Obligasi Pemerintah Daerah, Obligasi

Badan Usaha Milik Negara, dan Obligasi Perusahaan Swasta.

2. Berdasarkan Jaminan, dibagi menjadi enam yaitu Unsecured bonds /

debentures atau obligasi tanpa jaminan, Indenture atau obligasi dengan

jaminan, Mortgage bond atau obligasi yang dijamin dengan properti,

certificates atau obligasi yang dijamin aset tertentu, Collateralized mortgage

atau obligasi yang dijamin pool of mortgages atau portofolio mortgage-backed

securities.

3. Berdasarkan Jenis Kupon, dibagi menjadi Fixed rate yaitu obligasi yang

memberikan tingkat kupon tetap sejak diterbitkan hingga jatuh tempo,

Floating rate yaitu obligasi yang tingkat bunganya mengikuti tingkat kupon

yang berlaku di pasar, dan Mixed rate yaitu obligasi yang memberikan tingkat

kupon tetap untuk periode tertentu.

4. Berdasarkan Peringkatnya, yaitu Investement grade bonds dengan ketentuan

minimal BB+, Non-investment-grade bonds dengan ketentuan CC atau

speculative bond, dan D atau junk bond.

5. Berdasarkan Kupon, yaitu Coupon bonds pada obligasi berkupon dan Zero

coupon bonds untuk obligasi nirkupon.

6. Berdasarkan Call Feature, yaitu Freely collable bond adalah obligasi yang

dapat ditarik kembali oleh penerbitnya setiap waktu sebelum masa jatuh

tempo, Non-collable bond yaitu setelah obligasi diterbitkan dan terjual tidak

dapat dibeli/ditarik kembali oleh penerbitnya sebelum obligasi tersebut jatuh

tempo, Deffered collable bond adalah kombinasi antara freely collable bond

dan non-collable bond.

7. Berdasarkan Konversi, dibagi menjadi Convertible bond yaitu obligasi yang

dapat ditukarkan saham setelah jangka waktu tertentu dan Non-convertible

2.1.4 Obligasi Syariah (Sukuk)

Secara terminologi shak (sukuk) adalah sebuah kertas (buku) atau catatan

yang padanya terdapat perintah dari seseorang untuk pembayaran uang dengan

jumlah tertentu pada orang lain yang namanya tertera pada kertas tersebut. Kata

sukuk juga berasal dari bahasa Persia yaitu ‘jak’, lalu masuk dalam bahasa Arab

dengan nama ‘shak’. Shak adalah asal kata dari kata cek atau cheque yang

terdapat dalam bahasa Inggris dimana ia pada dasarnya adalah surat hutang

(Hamid, 2009).

Karakteristik dan istilah sukuk merupakan pengganti dari istilah

sebelumnya yang menggunakan istilah ‘bond’, dimana istilah bond mempunyai

makna loan (hutang), dengan menambahkan ‘Islamic’ maka sangat kontradiktif

maknanya karena biasanya yang mendasari mekanisme hutang (loan) adalah

interest, sedangkan dalam Islam interest tersebut termasuk riba yang diharamkan.

Untuk itu sejak tahun 2007 istilah ‘bond’ ditukar dengan istilah sukuk

sebagaimana disebutkan dalam peraturan di Bapepam LK (Rodoni, 2009).

Pada dasarnya sukuk adalah suatu bentuk sekuritisasi aset. Berbeda dengan

obligasi konvensional, di dalam transaksi sukuk harus dilandasi oleh aset yang

berwujud (tangible asset). Pendapatan yang diperoleh dari sukuk ini pun berasal

dari pemanfaatan dana yang tepat dan dijamin oleh aset yang riil. Di dalam

sukuk, underlying aset dibutuhkan sebagai jaminan bahwa penerbitan sukuk

didasarkan nilai yang sama dengan aset yang tersedia. Oleh karenanya, aset harus

memiliki nilai ekonomis, baik berupa aset berwujud atau tidak berwujud,

asset tersebut adalah : (i) untuk menghindari riba, (ii) sebagai prasyarat untuk

dapat diperdagangkannya sukuk di pasar sekunder, dan (iii) akan menentukan

jenis struktur sukuk. Dalam sukuk ijarah al muntahiya bittamliek atau ijarah-sale

and lease back, penjualan aset tidak disertai penyerahan fisik aset tetapi yang

dialihkan adalah hak manfaat (beneficial title) sedangkan kepemilikan aset (legal

title) tetap pada obligor. Pada akhir periode sukuk, SPV wajib menjual kembali

aset tersebut kepada obligor.

Mengacu pada Keputusan Ketua Badan Pengawas Pasar Modal dan

Lembaga Keuangan Nomor 130/Bl/2006 tentang Penerbitan Efek Syariah, sukuk

didefinisikan sebagai efek syariah berupa sertifikat atau bukti kepemilikan yang

bernilai sama dan mewakili bagian penyertaan yang tidak terpisahkan atau tidak

terbagi atas : (1) kepemilikan aset berwujud tertentu; (2) nilai manfaat dan jasa

atas aset proyek tertentu atau aktivitas investasi tertentu; atau (3) kepemilikan atas

aset proyek tertentu atau aktivitas investasi tertentu.

Menurut Accounting and Auditing Organisation for Islamic Financial

Institution (AAOIFI, 2002), sukuk adalah sertifikat yang menunjukkan nilai yang

sama setelah penutupan subscription, penerimaaan dari nilai atas sertifikat dan

meletakkannya untuk digunakan sebagaimana rencana, pemilikan saham dan hak

atas asset yang nampak, penggunaan dan jasa, dan equity atas proyek yang

disebutkan atau equity atas aktivitas investasi tertentu.

Menurut Undang-Undang Nomor 19 Tahun 2008 Tentang Surat Berharga

Syariah Negara (SBSN), Sukuk Negara adalah surat berharga negara yang

terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing (pasal 1).

Menurut fatwa DSN No. 69/DSN-MUI/VI/2008, Surat Berharga Syariah Negara

atau dapat disebut Sukuk Negara adalah Surat Berharga Negara yang diterbitkan

berdasarkan prinsip syariah, sebagai bukti atas bagian kepemilikan aset.

Sedangkan Sukuk Negara Ritel adalah Surat Berharga Negara (SBN) yang

diterbitkan berdasarkan prinsip-prinsip syariah yang diperuntukkan bagi investor

individu warga negara Indonesia. Sukuk Negara Ritel diterbitkan dalam bentuk

tanpa warkat (scripless), namun kepada para investor akan diberikan Surat Bukti

Kepemilikan.

Dalam UU No.19/2008 dikatakan bahwa underlying asset adalah aset

SBSN, dimana aset SBSN adalah obyek pembiayaan SBSN dan/atau barang milik

negara (BMN) yang memiliki nilai ekonomis, berupa tanah dan/atau bangunan

maupun selain tanah dan/atau bangunan, yang dalam rangka penerbitan SBSN

dijadikan sebagai dasar penerbitan SBSN. Adapun yang dimaksud barang milik

negara adalah semua barang yang dibeli atau diperoleh atas beban anggaran

pendapatan dan belanja negara (APBN) atau berasal dari perolehan lain yang sah.

Tujuan utama pemerintah menerbitkan sukuk negara adalah untuk membiayai

APBN, termasuk membiayai pembangunan proyek. Sebagaimana disebutkan

pada pasal 4 UU SBSN bahwa tujuan SBSN diterbitkan adalah untuk membiayai

Anggaran Pendapatan dan Belanja Negara termasuk membiayai pembangunan

proyek. Proyek yang dapat dibiayai dengan sukuk negara adalah sektor energi,

telekomunikasi, perhubungan, pertanian, industri manufaktur, dan, perumahan.

1. Memperluas basis sumber pembiayaan anggaran negara;

2. Memperkaya instrumen pembiayaan fiskal.

3. Memperluas dan mendiversifikasi basis investor SBN.

4. Mendorong pertumbuhan dan pengembangan pasar keuangan syariah di

dalam negeri.

5. Mengembangkan alternatif instrumen investasi.

6. Menciptakan benchmark di pasar keuangan syariah.

7. Mengoptimalkan pemanfaatan Barang Milik Negara dan mendorong tertib

administrasi pengelolaan Barang Milik Negara.

Departemen Keuangan sebagai pihak yang merepresentasikan pemerintah

menegaskan bahwa dalam setiap penerbitan sukuk atau surat berharga syariah

negara, tidak ada aset negara yang dijual atau digadaikan.

Ketentuan penggunaan aset negara sebagai underlying asset penerbitan

sukuk diatur dalam UU No. 19 Tahun 2008 tentang Surat Berharga Syariah

Negara adalah sebagai berikut :

a. Hanya hak manfaat atas aset SBSN yang dijual/disewakan kepada SPV yang

dibentuk Pemerintah berdasarkan UU No. 19 tahun 2008.

b. Tidak ada pemindahan hak kepemilikan (legal title) BMN (Barang Milik

Negara).

c. Tidak ada pengalihan fisik BMN, sehingga tidak mengganggu

penyelenggaraan tugas kepemerintahan.

Saat jatuh tempo Sukuk Negara atau terjadi default (gagal bayar), BMN

tetap dikuasai pemerintah berdasarkan purchase & sale undertaking agreement.

DPR memberikan persetujuan atas jumlah SBSN/Sukuk Negara yang diterbitkan

dan atas jumlah aset SBSN yang dipergunakan dalam penerbitan Sukuk Negara

dimaksud.

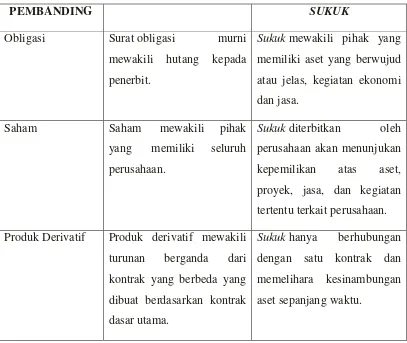

2.1.5 Perbandingan Sukuk dengan Produk Konvensional dan Obligasi

Adapun perbandingan sukuk dengan produk konvensional dan

perbandingan sukuk dengan obligasi, disajikan dalam bentuk tabel sebagai

berikut:

Tabel 2.1 Perbandingan Sukuk dengan Produk Konvensional

PEMBANDING SUKUK

Obligasi Surat obligasi murni

mewakili hutang kepada

penerbit.

Sukuk mewakili pihak yang

memiliki aset yang berwujud

atau jelas, kegiatan ekonomi

dan jasa.

Saham Saham mewakili pihak

yang memiliki seluruh

perusahaan.

Sukuk diterbitkan oleh

perusahaan akan menunjukan

kepemilikan atas aset,

proyek, jasa, dan kegiatan

tertentu terkait perusahaan.

Produk Derivatif Produk derivatif mewakili

turunan berganda dari

kontrak yang berbeda yang

dibuat berdasarkan kontrak

dasar utama.

Sukuk hanya berhubungan

dengan satu kontrak dan

memelihara kesinambungan

Sekuritisasi Sekuritisasi secara umum

berhubungan dengan

peng-ubahan pinjaman dan

berbagai jenis tagihan

menjadi sekuritas yang

dapat dipasarkan melalui

penggabungan pinjaman

menjadi satu kesatuan

kemudian menjual

kepe-milikannya.

Sukuk adalah sertifikat

dengan nilai yang sama yang

mewakili bagian kepemilikan

yang sepenuhnya terhadap

aset yang tangibel, manfaat

dan jasa, kepemilikan aset

atas suatu proyek, atau

kepemilikan dalam aktivitas

investasi khusus (Standar

AAOIFI).

Sumber : Adam (2006)

Tabel 2.2 Perbandingan Sukuk dan Obligasi

Deskripsi Sukuk Obligasi

Penerbit Pemerintah dan

korporasi

Pemerintah dan

korporasi

Sifat instrumen Sertifikat kepemilikan /

penyertaan atas suatu

aset / investasi

Instrumen pengakuan

utang (surat utang)

Penghasilan Imbalan / bagi hasil /

margin

Bunga / kupon / capital

gain

Jangka waktu Pendek - menengah Menengah - panjang

Underlying Perlu Tidak perlu

Price Market price Market price

Jenis investor Syariah dan

konvensional

Konvensional

trustee investor

Penggunaan dana Harus sesuai syariah Bebas

Sumber : Direktorat Kebijakan Pembiayaan Syariah

2.1.6 Sejarah Obligasi Syariah (Sukuk)

Dalam periode klasik, sukuk berasal dari bentuk jamak dalam bahasa Arab

yakni ‘sak’ bermakna akta atau sertifikat kepemilikan. Sumber lain menyebutkan,

kata tersebut kemudian menjadi asal dari kata ‘cheque’ dalam bahasa Eropa yang

berarti sebuah dokumen yang merepresentasikan sebuah kontrak (contracts) atau

pengalihan kepemilikan (conveyance of rights), obligasi (obligations) atau

kewajiban yang harus dipenuhi (monies done) berdasarkan prinsip syariah.

Namun demikian, fakta historis menunjukkan bahwa sukuk merupakan

produk yang digunakan secara luas pada abad pertengahan Islam untuk

mentransfer kewajiban keuangan yang berasal dari perdagangan dan kegiatan

komersial lainnya (Kholis, 2011).

Literatur lain menceritakan hal senada bahwa sukuk secara umum

digunakan untuk perdagangan internasional di wilayah muslim pada abad

pertengahan. Fakta historis menunjukkan bahwa sukuk secara nyata digunakan

secara luas oleh masyarakat muslim pada abad pertengahan dalam bentuk surat

berharga yang mewakili kewajiban pembiayaan yang berasal dari perdagangan

dan kegiatan komersial (Kholis, 2011).

Dalam perkembangannya, upaya mengembangkan dan meluncurkan surat

Yordania. Pemerintah setempat mengizinkan Bank Islam Jordan menerbitkan

obligasi Islami yang dikenal dengan obligasi mukharadah. Hal ini kemudian

diikuti dengan diterbitkannya Muqaradah Bond Act 1981. Upaya senada juga

dilakukan Pakistan yang menerbitkan undang-undang (UU) khusus yang disebut

Peraturan tentang Perusahaan Mudharabah dan Aturan Pengembangan dan

Kontrol Mudharabah 1980. Sayangnya, tidak satu pun dari semua upaya ini yang

menghasilkan aktivitas berarti karena minimnya infrastruktur yang sesuai dan

kurangnya transparansi dalam pasar tersebut. Penerbitan obligasi Islam yang

pertama kali sukses adalah Government Investment Issues (GII) – sebelumnya

dikenal dengan Government Investment Certificate (GIC) – yang dilakukan oleh

pemerintah Malaysia pada 1983. Namun, langkah inovasi yang ada lamban dan

institusi finansial Islam saat itu tidak dapat mengembangkan pasar aktif bagi

sekuritas tersebut. Berikutnya, kesuksesan sekuritisasi aset dalam pasar

konvensional menghadirkan kerangka yang justru dapat diaplikasikan untuk aset

Islam. Pada akhir 1990, struktur berbasis aset yang cukup diakui dalam bentuk

sukuk dikembangkan di Bahrain dan Malaysia. Struktur ini menarik perhatian

investor dan peminjam karena dianggap kendaraan potensial untuk

mengembangkan pasar kapital Islam (Kholis, 2011).

2.1.7 Jenis – Jenis Obligasi Syariah (Sukuk)

Sukuk dapat dibedakan menjadi beberapa jenis berdasarkan bentuk syariah

ijarah, dan istisna’. Namun karena prinsip mudharabah adalah dasar untuk semua

sukuk, kategori lain dari sukuk adalah :

1. Sukuk Mudharabah (Sanadatul Muqaradah)

Sukuk atau sertifikat mudharabah dapat menjadi instrumen dalam

meningkatkan partisipasi publik pada kegiatan investasi dalam suatu

perekonomian. Jenis ini merupakan sertifikat yang mewakili proyek atau

kegiatan yang dikelola berdasarkan prinsip mudharabah dengan menunjuk

pihak lain sebagai mudharib untuk manajemen bisnis.

2. Sukuk Musyarakah

Sukuk ini merupakan sertifikat nilai yang sama yang diterbitkan untuk

memobilisasi dana, yang digunakan berdasarkan persekutuan/firma

sehingga pemegang-pemegangnya menjadi pemilik dari proyek yang

relevan atau memiliki aset berdasarkan bagian masing-masing yang

merupakan bagian dari portofolio aset mereka.

3. Sukuk Ijarah

Sukuk ijarah adalah sekuritas yang mewakili kepemilikan aset yang

keberadaannya jelas dan diketahui, yang melekat pada suatu kontrak sewa

beli (lease), sewa dimana pembayaran return pada pemegang sukuk.

4. Sukuk Istisna’

Istisna’ adalah perjanjian kontrak untuk barang-barang industri yang

memperbolehkan pembayaran tunai dan pengiriman di masa depan atau

pembayaran di masa depan dan pengiriman di masa depan dari

5. Sukuk Salam

Salam adalah kontrak dengan pembayaran harga di muka, yang dibuat

untuk barang-barang yang dikirim kemudian. Tidak diperbolehkan

menjual komoditas yang diurus sebelum menerimanya.

6. Sukuk Murabahah

Sukuk ini merupakan “sukuk berharga” yang mewakili obligasi moneter,

yang dikeluarkan untuk transaksi penjualan kredit oleh bank, tidak dapat

menciptakan instrumen yang dapat diperjualbelikan. Sukuk murabahah ini

lebih memungkinkan digunakan untuk hal yang berhubungan dengan

pembelian barang untuk sektor publik.

7. Sukuk Portofolio Gabungan (Sekuritas)

Bank dapat membuat sekuritas gabungan dari kontrak musyarakah, ijarah,

dan beberapa mudharabah, salam, istisna’, dan ju’alah (kontrak untuk

melaksanakan tugas tertentu dengan menetapkan pembayaran pada periode

tertentu). Return/risiko pada sekuritas tersebut akan bergantung pada

gabungan kontrak yang dipilih.

2.1.8 Ketentuan Umum Obligasi Syariah (Sukuk)

Dalam pelaksanaannya, obligasi syariah memiliki beberapa ketentuan,

1. Pelaksanaan obligasi syariah mulai dari awal sampai akhir harus terhindar dari

format dan substansi akad yang berkaitan dengan riba (pembungaan uang) dan

gharar (spekulasi murni atau terdapat unsur judi).

2. Transaksi obligasi syariah harus berdasarkan konsep muamalah yang sejalan

syariah seperti akad kemitraan (musyarakah dan mudharabah), jual beli

barang (murabahah, salam, dan istishna’, atau jual beli jasa).

3. Usaha yang dilakukan emiten berhubungan dengan dana sukuk yang dikelola

harus terhindar dari semua unsur-unsur non halal.

4. Pemberian pendapatan dapat dilakukan secara periodik (sesuai karakter

masing-masing akad).

5. Tidak semua sertifikat sukuk dapat diperjualbelikan dan tidak semua

pendapatan dapat bersifat mengambang (floating) atau indikatif.

6. Pengawasan terhadap pelaksanaan dilaksanakan oleh DPS (Dewan Pengawas

Syariah) dan aspek syariah dan oleh wali amanat dari segi operasional

lapangan khususnya terhadap usaha emiten.

7. Apabila emiten melakukan kelalaian atau melanggar syarat perjanjian,

dilakukan pengembalian dana investor dan dibuat surat pengakuan utang.

8. Jasa asuransi syariah dapat digunakan sebagai alat perlindungan risiko aset

sukuk.

Pada dasarnya ketentuan-ketentuan umum obligasi syariah harus terpenuhi

guna tercapainya tujuan syariah. Ketentuan di atas menjelaskan bahwa sudah

sesuai dengan akad dalam muamalah, ditempatkan di sektor usaha yang halal,

serta diawasi secara ketat oleh Dewan Pengawas Syariah.

2.1.9Prinsip Obligasi Syariah (Sukuk)

Sejalan dengan ketentuan-ketentuan di atas. Maka ada beberapa prinsip yang

seharusnya dilaksanakan dalam praktik obligasi syariah.

Beberapa prinsip yang harus dipenuhi adalah sebagai berikut :

1. Pembiayaan hanya untuk suatu transaksi atau suatu kegiatan usaha yang

spesifik dimana harus dapat diadakan pembukuan yang terpisah untuk

menentukan manfaat yang timbul. Hasil investasi yang akan diterima pemilik

dana merupakan fungsi dari manfaat yang diterima dari dana/harta hasil

penjualan sukuk, bukan dari kegiatan usaha yang lain.

2. Bila pemilik dana tidak harus menaggung rugi maka pemilik dana harus

mengikat diri (akad jaiz) untuk menanggung semua biaya dari kegiatan usaha

yang melebihi pendapatan usaha.

3. Pemilik dana dapat menerima dari pendapatan (revenue sharing) bila pemilik

usaha (emitten) mengikat diri untuk membatasi penggunaan pendapatan

sebagai biaya usaha.

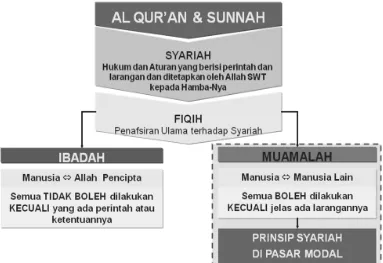

2.1.10 Konsep Dasar Syariah

[image:36.595.121.504.242.505.2]

dari kedua sumber hukum tersebut para ulama melakukan penafsiran yang kemudian disebut ilmu fiqih. Salah satu pembahasan dalam ilmu fiqih adalah pembahasan tentang muamalah, yaitu hubungan diantara sesama manusia terkait perniagaan. Konsep dasar syariah ini dapat digambarkan sebagai berikut :

Gambar 2.1 Konsep Dasar Syariah

2.1.11 Landasan Hukum Syariah

Asal mula munculnya obligasi syariah (sukuk) ini tentu saja sangat

berhubungan dengan landasan hukum syariah yang mengharamkan bunga (riba)

yang didapat dari obligasi konvensional (non-syariah), oleh karena itu muncullah

Adapun beberapa landasan hukum syariah tersebut adalah :

- “Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan

seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan)

penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan

mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan

riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba.

orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu

terus berhenti (dari mengambil riba), maka baginya apa yang telah

diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah)

kepada Allah. Orang yang kembali (mengambil riba), maka orang itu

adalah penghuni-penghuni neraka; mereka kekal di dalamnya”. (Q.S.

Al-Baqarah : 275)

- “Allah memusnahkan riba dan menyuburkan sedekah. Dan Allah tidak

menyukai setiap orang yang tetap dalam kekafiran, dan selalu berbuat

dosa”. (Q.S. Al-Baqarah : 276)

- “Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan

sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman”.

(Q.S. Al-Baqarah : 278)

- “Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka

ketahuilah bahwa Allah dan rasul-Nya akan memerangimu. Dan jika kamu

bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu

tidak menganiaya dan tidak (pula) dianiaya (dirugikan)”. (Q.S. Al-Baqarah

- “Hai orang-orang yang beriman, janganlah kamu memakan riba dengan

berlipat ganda, dan bertakwalah kamu kepada Allah supaya kamu

mendapat keberuntungan”. (Q.S. Ali-Imran: 130).

- “Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah

pada harta manusia, maka riba itu tidak bertambah pada sisi Allah. Dan

apa yang kamu berikan berupa zakat yang kamu maksudkan untuk

mencapai keridhaan Allah, maka (yang berbuat demikian) itulah

orang-orang yang melipatgandakan (pahalanya)”. (Q.S. Ar Rum: 39)

- “Dari Jabir ra, bahwa Rasulullah SAW melaknat orang yang memakan

riba, orang yang memberikannya, pencatatnya dan saksi-saksinya.”

Kemudian beliau berkata, “Mereka semua adalah sama”. (H.R. Muslim)

- Dari Abu Hurairah ra, dari Rasulullah SAW berkata, “Jauhilah tujuh

perkara yang membinasakan” Para sahabat bertanya, “Apa saja tujuh

perkara tersebut wahai Rasulullah?” Beliau menjawab, “Menyekutukan

Allah, sihir, membunuh jiwa yang diharamkan Allah SWT kecuali dengan

jalan yang benar, memakan riba, mamakan harta anak yatim, lari dari

medan peperangan dan menuduh berzina pada wanita-wanita mu’min yang

sopan yang lalai dari perbuatan jahat”. (H.R. Muttafaqun Alaih).

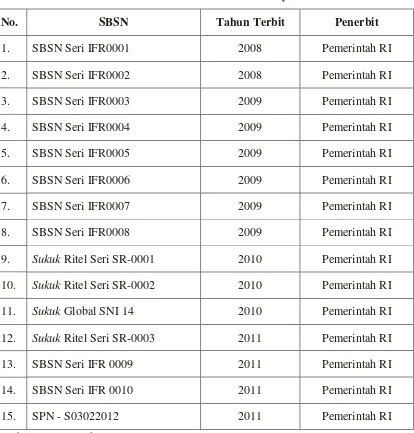

2.1.12 Daftar Sukuk dan SBSN

Adapun daftar sukuk dan SBSN berdasarkan Daftar Efek Syariah

Tabel 2.3

Daftar Sukuk Berdasarkan Daftar Efek Syariah

No. Nama Sukuk Penerbit

1. Obligasi Syariah Ijarah PLN I Tahun 2006 PT Perusahaan Listrik Negara

(Persero)

2. Sukuk Ijarah Indosat II Tahun 2007 PT Indosat Tbk

3. Sukuk Ijarah Berlian Laju Tanker Tahun

2007

PT Berlian Laju tanker Tbk

4. Sukuk Mudharabah I Adhi Tahun 2007 PT Adhi Karya (Persero) Tbk

5. Sukuk Ijarah PLN II Tahun 2007 PT Perusahaan Listrik Negara

(Persero)

6. Sukuk Ijarah Indosat III Tahun 2008 PT Indosat Tbk

7. Sukuk Mudharabah I Mayora IndahTahun

2008

PT Mayora indah Tbk

8. Sukuk Ijarah I Summarecon Agung Tahun

2008

PT Summarecon Agung Tbk

9. Sukuk Ijarah Aneka Gas Industri I Tahun

2008

PT Aneka Gas Industri

10. Sukuk Ijarah Metrodata Electronics ITahun

2008

PT Metrodata Electronics Tbk

11. Sukuk Subordinasi Mudharabah Bank

Muamalat Tahun 2008

PT Bank Syariah Muamalat

Indonesia Tbk

12. Sukuk Ijarah PLN III Tahun 2009 seri A PT Perusahaan Listrik Negara

(Persero)

13. Sukuk Ijarah PLN III Tahun 2009 seri B PT Perusahaan Listrik Negara

(Persero)

14. Sukuk Ijarah Matahari Putra Prima II

Tahun 2009 Seri A

PT Matahari Putra Prima Tbk

15. Sukuk Ijarah Matahari Putra Prima II

Tahun 2009 Seri B

PT Matahari Putra Prima Tbk

No. Nama Sukuk Penerbit

2009 Seri A

17. Sukuk Ijarah Berlian Laju Tanker II Tahun

2009 Seri B

PT Berlian Laju Tanker Tbk

18. Sukuk Ijarah I Bakrieland Development

Th. 2009 seri B

PT Bakrieland Development

Tbk

19. Sukuk Ijarah Salim Ivomas Pratama I

Tahun 2009

PT Salim Ivomas Pratama

20. Sukuk Ijarah Pupuk Kaltim I Tahun 2009 PT Pupuk Kalimantan Timur

21. Sukuk Ijarah Indosat IV Tahun 2009 Seri

A

PT Indosat Tbk

22. Sukuk Ijarah Indosat IV Tahun 2009 Seri B PT Indosat Tbk

23. Sukuk Ijarah Mitra Adiperkasa I Tahun

2009 Seri A

PT Mitra Adiperkasa Tbk

24. Sukuk Ijarah Mitra Adiperkasa I Tahun

2009 Seri B

PT Mitra Adiperkasa Tbk

25. Sukuk Ijarah PLN IV Tahun 2009 Seri A PT Perusahaan Listrik

Negara(Persero)

26. Sukuk Ijarah PLN IV Tahun 2009 Seri B PT Perusahaan Listrik

Negara(Persero)

27. Sukuk Ijarah Titan Nusantara I Tahun 2010 PT Titan Petrokimia Nusantara

28. Sukuk Ijarah PLN V Tahun 2010 Seri A PT Perusahaan Listrik Negara

(Persero)

29. Sukuk Ijarah PLN V Tahun 2010 Seri A PT Perusahaan Listrik Negara

(Persero)

30. Sukuk Mudharabah I Bank Nagari Tahun

2010

PT Bank Pembangunan Daerah

Sumatra Barat (Bank Nagari)

31. Sukuk Mudharabah Bank Sulselbar

I Tahun 2011

PT Bank Pembangunan Daerah

Sulawesi Selatan

Tabel 2.4

Daftar SBSN Berdasarkan Daftar Efek Syariah

No. SBSN Tahun Terbit Penerbit

1. SBSN Seri IFR0001 2008 Pemerintah RI

2. SBSN Seri IFR0002 2008 Pemerintah RI

3. SBSN Seri IFR0003 2009 Pemerintah RI

4. SBSN Seri IFR0004 2009 Pemerintah RI

5. SBSN Seri IFR0005 2009 Pemerintah RI

6. SBSN Seri IFR0006 2009 Pemerintah RI

7. SBSN Seri IFR0007 2009 Pemerintah RI

8. SBSN Seri IFR0008 2009 Pemerintah RI

9. Sukuk Ritel Seri SR-0001 2010 Pemerintah RI

10. Sukuk Ritel Seri SR-0002 2010 Pemerintah RI

11. Sukuk Global SNI 14 2010 Pemerintah RI

12. Sukuk Ritel Seri SR-0003 2011 Pemerintah RI

13. SBSN Seri IFR 0009 2011 Pemerintah RI

14. SBSN Seri IFR 0010 2011 Pemerintah RI

15. SPN - S03022012 2011 Pemerintah RI

Sumber: Bapepam dan LK

2.2 Tinjauan Peneliti Terdahulu

Sejumlah penelitian mengenai pertumbuhan dan perkembangan obligasi

syariah (sukuk) di Indonesia telah dilakukan oleh beberapa peneliti terdahulu

dengan hasilnya masing-masing. Ikhtisar beberapa hasil penelitian terdahulu

Tabel 2.5

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Hasil Penelitian

Tim Studi Investasi Syariah di Pasar Modal Indonesia

(2004)

Studi Tentang Investasi Syariah di

Pasar Modal Indonesia.

Perkembangan kegiatan investasi syariah di pasar modal Indonesia masih tertinggal jauh jika dibandingkan dengan kemajuan yang telah dicapai oleh sektor perbankan.

Devi Prasetya (2008)

Analisis Perbedaan Kinerja Perusahaan Sebelum dan Setelah Penerbitan Obligasi

Syariah Ijarah di

Indonesia

Kinerja perusahaan setelah penerbitan obligasi syariah menunjukkan perbedaan yang positif, dimana kinerja perusahaan menjadi lebih baik.

Dr. Ir. H. Roikhan, M.A., M.M.

(2009)

Perkembangan

Transaksi Syariah Muamalah Pada Sukuk / SBSN di Indonesia dan Malaysia dalam

Konsep Kaffah

Thinking.

Nilai Sukuk Indonesia (SI) pada

tahun 2015 berada di atas Sukuk Malaysia (SM). Analisis kebijakan SI dipengaruhi oleh sensitivitas SBI dan market share, sedangkan prospek SI diperoleh dari intervensi struktural melalui insentif pajak dan penerbitan SBSN.

Hasan Fawzi (2010)

Valuasi Harga Pasar Wajar Sukuk.

Valuasi harga pasar wajar sukuk dipengaruhi oleh kualitas dan perkembangan kondisi asetnya, bukan kondisi penerbitnya.

Sumber: diolah penulis, 2011

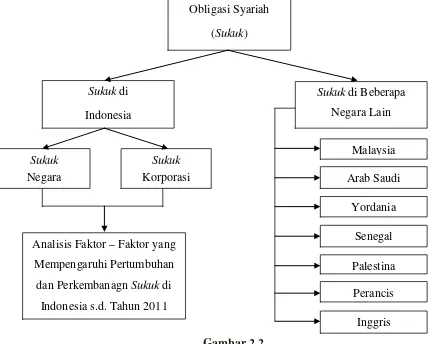

2.3 Kerangka Konseptual

Kerangka konseptual merupakan model koseptual mengenai bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai

Sebagai salah satu instrumen investasi yang sangat menjanjikan, sukuk

yang mampu bersaing dengan instrumen investasi lain yang lebih dahulu hadir,

memberikan gambaran tentang prospek yang bagus, baik di masa sekarang

maupun di masa yang akan datang. Oleh karena itu, dibutuhkanlah suatu analisis

yang menjelaskan tentang proses perjalanan sukuk selama ini serta prospeknya

pada masa yang akan datang guna memberikan masukan dan motivasi kepada

seluruh masyarakat, khususnya para investor di Indonesia untuk melirik serius

pasar sukuk ini.

Berdasarkan latar belakang, tinjauan teoritis, dan tinjauan penelitian

[image:43.595.78.508.390.734.2]terdahulu, maka dapat disimpulkan kerangka konseptual sebagai berikut :

Gambar 2.2 Kerangka Konseptual

Obligasi Syariah (Sukuk)

Sukuk di Beberapa Negara Lain Malaysia Arab Saudi Yordania Senegal Palestina Perancis Inggris Sukuk di Indonesia Sukuk Korporasi Sukuk Negara

Analisis Faktor – Faktor yang Mempengaruhi Pertumbuhan dan Perkembanagn Sukuk di

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk

mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau

bersifat mendeskripsikan keadaan masa lampau atau fenomena yang sedang

terjadi saat ini (Danim, 2002).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menganalisis data – data yang

dikumpulkan terlebih dahulu oleh penulis, yaitu berasal dari laporan keuangan

emiten, website terkait, jurnal ekonomi syariah, makalah – makalah seminar yang

diikuti, dan berbagai sumber yang berhubungan lainnya, sehingga tempat

dilakukannya penelitian tidak dapat dinyatakan secara spesifik.

Adapun waktu yang digunakan dalam penelitian ini adalah selama bulan

Desember 2011 sampai dengan Februari 2012, sehingga data yang diperoleh

adalah benar – benar data akhir, yaitu sampai dengan akhir tahun 2011.

3.3 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

dikumpulkan, dan diolah oleh pihak lain, yang kebanyakan sudah dalam bentuk

publikasi (Muhammad, 2008).

3.4 Metode Pengumpulan Data

Dalam mengumpulkan data sekunder, penulis menggunakan dua metode

pengumpulan data yaitu :

a. Metode Pengamatan/Observasi

Metode ini menuntut adanya pengamatan dari seorang peneliti baik secara

langsung maupun tidak langsung terhadap objek yang diteliti. Data yang

diamati terbatas pada pokok masalah saja, sehingga fokus perhatian lebih

tajam.

b. Metode Dokumentasi

Metode ini digunakan untuk mengumpulkan data berupa data – data

tertulis yang mengandung keterangan dan penjelasan serta pemikiran

tentang fenomena yang masih aktual dan sesuai dengan masalah

penelitian. Metode ini berproses dan berawal dari menghimpun dokumen,

memilih – memilih dokumen sesuai dengan tujuan penelitian, mencatat

dan menerangkan, menafsirkan dan menghubung – hubungkan dengan

fenomena lain.

3.5 Teknik Analisis

Teknik analisis yang digunakan penulis dalam penelitian ini adalah

mengumpulkan data, menyusun, dan menginterpretasikan sehingga diperoleh hasil

berupa gambaran yang jelas tentang pertumbuhan dan perkembangan obligasi

syariah (sukuk) di Indonesia sampai dengan akhir tahun 2011.

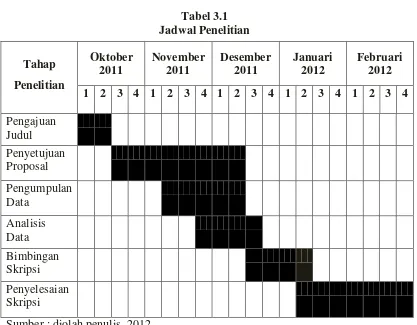

[image:46.595.107.524.270.595.2]3.6 Jadwal Penelitian

Tabel 3.1 Jadwal Penelitian Tahap Penelitian Oktober 2011 November 2011 Desember 2011 Januari 2012 Februari 2012

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Judul Penyetujuan Proposal Pengumpulan Data Analisis Data Bimbingan Skripsi Penyelesaian Skripsi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Sukuk merupakan segmen yang paling cepat pertumbuhannya di pasar

keuangan syariah, bahkan juga paling cepat di antara segmen lain di pasar

keuangan global. Hal ini dikarenakan sukuk telah berhasil menarik komunitas

bisnis di seluruh dunia. Sukuk telah meletakkan keuangan syariah sebagai sebuah

industri yang layak dan menjadi aset yang tidak hanya tertuju bagi negara Islam,

tetapi juga menjadi bagian dari pasar keuangan internasional. Penerbitan sukuk

telah memberikan bentuk pembiayaan baru. Berikut ini adalah gambaran singkat

tentang sejauh mana pertumbuhan dan perkembangan sukuk di Indonesia dan

beberapa negara lain.

4.1.1 Sukuk di Indonesia

Sejak penerbitan sukuk pertama di Indonesia oleh PT Indosat pada tahun

2002 dengan akad mudharabah dengan nilai 175 miliar rupiah, sukuk terus

mengalami pertumbuhan dan perkembangan seiring dengan industri pasar modal

syariah di Indonesia yang juga sedang tumbuh dan berkembang. Hal ini ditandai

dengan adanya peningkatan baik dari sisi nilai emisi sukuk maupun jumlah emiten

baru yang menerbitkan sukuk. Penerbitan sukuk di Indonesia telah memiliki

Peraturan tersebut adalah Peraturan IX.A.13 tentang Penerbitan Efek

Syariah, Peraturan IX.A.14 tentang akad-akad yang digunakan dalam penerbitan

Efek Syariah, dan Peraturan II.K.1 tentang kriteria dan Penerbitan Daftar Efek

Syariah. Bapepam-LK juga sedang melakukan penyempurnaan dan penyusunan

peraturan-peraturan terkait dengan pasar modal syariah.

Selain itu, pemerintah Indonesia juga sedang mengkaji untuk menerbitkan

sukuk berbasis proyek guna membiayai infrastruktur yang tertuang dalam APBN.

4.1.2 Sukuk di Beberapa Negara Lain

a. Sukuk di Malaysia

Malaysia menyumbang hingga 69 persen atau setara US$ 43,5 miliar dari

total penerbitan sukuk global. Di Malaysia, pembangunan fasilitas umum

dan infrastruktur telah banyak yang berhasil dibiayai oleh sukuk proyek.

Pembangunan yang bersumber dari sukuk proyek tidak hanya berkutat di

sektor transportasi, tetapi juga merambah rumah sakit, pembangkit listrik,

perumahan, jalan tol, bandara, bahkan sirkuit.

b. Sukuk di Arab Saudi

Arab Saudi berpotensi menjadi pemimpin penerbitan sukuk di dunia,

Namun hal tersebut terkendala karena belum adanya dukungan pemerintah

sebagai akibat dari kekhawatiran terhadap krisis global. Bursa efek Saudi

(Tadawul) yang telah ada sejak tahun 2009, belum mampu menarik sukuk

mempertimbangkan penerbitan sukuk pada tahun 2012 untuk membantu

pendanaan proyek-proyek tertentu.

c. Sukuk di Yordania

Yordania

berencana mengeluarkan

itu rencananya bakal bernilai 759 miliar dolar AS

berguna untuk mengatasi defisit keuangan dan juga menjalankan sejumlah

proyek infrastruktur. Sebelumnya negara ini menerbitkan obligasi

internasional dengan kupon 4,94 persen. Yordania membidik para investor

asal Eropa. Namun, tidak tertutup kemungkinan untuk negara Teluk

lainnya dan sejumlah negara Asia.

d. Sukuk di Senegal

Senegal seakan juga tidak mau ketinggalan mencari sumber pendanaan

melalui penerbitan obligasi syariah atau sukuk. Maka Negara di Afrika ini

mengeluarkan sukuk pada awal 2011 yang lalu.

Senegal yang memiliki populasi Muslim hingga 94 persen dari total

penduduknya, memiliki potensi kuat bagi perbankan syariah. Sym

Internasional merupakan perusahaan penasihat keuangan yang melayani

investor internasional yang hendak menanamkan modalnya di negara

Afrika Barat ini. Di saat banyak negara Afrika terjerumus dalam

perselisihan politik dan kudeta, negara ini justru muncul sebagai titik

penghubung yang stabil bagi bisnis di kawasan itu, Senegal merupakan

dan kondisi ini terdapat di Senegal. Kondisi itu membuat minat investasi

meningkat seiring dengan kenaikan produksi minyak di Teluk.

e. Sukuk di Palestina

Palestine Monetary Authority menerbitkan sukuk senilai US$50 juta pada

Desember tahun 2011. Rencana penjualan sukuk ini telah tertunda dari

jadwal semula pada kuartal kedua tahun 2011 karena memerlukan

persetujuan dari parlemen. International Monetary Fund (IMF) telah

memprediksi pertumbuhan ekonomi di Jalur Gaza dan Tepi Barat

mengalami pelemahan menjadi 7% dari semula 9%. Chief Economist

National Commercial Bank yang berbasis di Jeddah, Jarmo Kotilane

menilai banyak investor yang berminat menanamkan dananya untuk

mengambil keuntungan dari kawasan tersebut, termasuk juga yang

bersimpati terhadap Paletina karena sukuk adalah salah satu upaya untuk

memobilisasi dana bagi Palestina.

f. Sukuk di Perancis

Awal tahun 2011 Perancis mengeluarkan obligasi syariah pertama (sukuk)

di negara tersebut. Persetujuan akan hal ini telah dilakukan Agustus 2010

lalu. Sejumlah struktur pendanaan Islam lain termasuk sukuk, ijarah dan

murabahah juga telah disetujui penggunaannya. Sementara untuk struktur

lainnya seperti badan investasi, wakalah dan mudharabah masih dalam

proses. Setelah kerangka hukum disetujui, hal ini akan menjadi pintu bagi

korporasi untuk menerbitkan sukuk di Perancis, namun dengan sedikit

g. Sukuk di Inggris

Perusahaan investasi berbasis syariah, Solum Asset Management, yang

berkedudukan di Inggris akan menerbitkan untuk pertama kalinya sukuk

investasi di kuartal pertama 2012. Sukuk ini akan lebih menjadi media

investasi daripada instrumen utang. Sukuk investasi yang akan diterbitkan

senilai 200 juta poundsterling atau sekitar 310 juta dolar AS. Tidak seperti

sukuk tradisional yang mirip dengan produk surat utang konvensional,

sukuk investasi ini akan memberikan imbal hasil (yield) tahunan 4-6

persen. Perusahaan ini mencari produk keuangan syariah yang berbeda

dengan instrumen utang pada keuangan konvensional.

4.2 Hasil Penelitian

4.2.1 Sukuk Negara

Sukuk negara ritel adalah sukuk negara yang dijual kepada individu atau

perorangan warga negara Indonesia. Sukuk negara sendiri merupakan surat

berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas

bagian penyertaan terhadap aset sukuk negara ritel, baik dalam mata uang rupiah

maupun valuta asing.

Tujuan penerbitan sukuk ritel antara lain diversifikasi sumber pembiayaan

APBN, memperluas basis investor surat berharga negara di pasar domestik, dan

Selain itu, juga dapat memberikan kesempatan kepada investor kecil untuk

berinvestasi dalam instrumen pasar modal yang amanah dan menguntungkan,

serta memperkuat pasar modal Indonesia dengan mendorong transformasi dari

saving oriented society menjadi investment oriented society.

Mengenai keuntungan investasi sukuk ritel tersebut pembayaran nilai

nominal atau pokok dan imbalan dijamin oleh undang-undang, tingkat imbalan

tetap hingga jatuh tempo, dan dibayarkan setiap bulan. Bahkan, tarif pajak yang

dikenakan lebih rendah atau 15 persen, dan dapat diperdagangkan di pasar

sekunder.

4.2.2 Sukuk Korporasi

Perkembangan sukuk korporasi di Indonesia dilihat dari nilai emisi

maupun jumlah penerbitan dapat dikatakan sangat lambat. Sedangkan saat

ini tengah terjadi booming sukuk di pasar keuangan internasional. Terutama di

negara-negara Timur Tengah, Asia Tenggara (Malaysia), bahkan mulai merambah

pasar Eropa dan Amerika.

Masalah dalam pengembangan sukuk korporasi di Indonesia lebih

didominasi aspek pelaku pasar dan regulasi. Minimnya pemahaman pelaku pasar

modal dan keterbatasan SDM membuat pasar sukuk lambat bergerak, dan juga

4.3 Pembahasan

Perkembangan sukuk di Indonesia sesungguhnya bermula karena adanya

inisiatif dari swasta. Dukungan yang kurang dari pemerintah dan regulator

terhadap perkembangan sukuk ini, menyebabkan posisi Indonesia dalam pasar

keuangan syariah global tidak mendapatkan tempat yang semestinya. Dengan

diberlakukannya UU Sukuk Negara, diperkirakan perkembangan pasar sukuk di

Indonesia bakal lebih semarak dibandingkan sebelumnya. Terlebih lagi, minat

investor terhadap sukuk ini sangat besar, sebagaimana ditunjukkan dari

perkembangan sukuk global saat ini.

Pasar sukuk di Indonesia masih menghadapi sejumlah tantangan. Pertama,

pasar keuangan syariah di Indonesia tidak terlalu likuid. Disebabkan oleh pangsa

pasarnya yang relatif kecil, yaitu kurang dari 5% dari seluruh sistem keuangan di

Indonesia. Kecilnya pangsa pasar keuangan syariah ini diperkirakan akan

menyebabkan pertumbuhan pasar sukuk domestik akan tetap terbatas. Oleh

karenanya, bila langkah pemerintah menerbitkan sukuk domestik berhasil,

selanjutnya perlu dibuka pasar sukuk global sebagai benchmark bagi penerbitan

sukuk global lainnya, baik sovereign sukuk maupun corporate sukuk.

Selain itu, regulasi yang masih dirasakan menghambat perkembangan

pasar sukuk domestik juga perlu dibenahi, sebagaimana yang terdapat dalam

Peraturan Bank Indonesia (PBI) No. 5/12 tahun 2004. Dalam PBI tersebut, bank

yang memiliki sukuk agar memegangnya hingga jatuh tempo. Meski aturan ini

penting untuk menjaga aspek kesyariahan bank syariah, namun PBI ini perlu

Kedua, belum adanya kepastian masalah perpajakan terkait dengan

transaksi yang melibatkan investor sukuk. Permasalahan perpajakan ini tidak

hanya terkait dengan sukuk, namun menyangkut transaksi keuangan syariah secara

keseluruhan. Isu yang paling mengemuka adalah adanya double taxation dalam

transaksi keuangan syariah.

Ketiga, kebanyakan produk keuangan syariah bersifat “debt-based” atau

“debt-likely”. Padahal, idealnya keuangan syariah adalah “profit-loss sharing”. Ini

terlihat dari komposisi tingkat kupon sukuk yang dibayarkan masih mendasarkan

pada tingkat suku bunga tertentu. Sehingga, tidak mengherankan jika AAOIFI

memberikan penilaian bahwa sekitar 85% sukuk belum sesuai dengan syariah.

Oleh karena itu, bagi Indonesia perlu pengembangan inovasi dan struktur sukuk

yang lebih beragam.

Indonesia juga belum memiliki contoh nyata kegiatan proyek pembangunan

yang menyentuh sektor rill yang berhasil dibiayai sukuk negara maupun sukuk

korporasi. Di Indonesia, sukuk korporasi yang diterbitkan BUMN masih dalam

jumlah kecil dan manfaat finansialnya lebih diperuntukkan bagi kepentingan

bisnis entitasnya.

Di Indonesia, dana yang terhimpun dari penerbitan sukuk negara masuk

ke general budget. Aliran dana sukuk ini kemudian bercampur dengan himpunan

dana dari pos lain yang pemanfaatannya dapat mengalir pada beragam pos

belanja. Hal inilah yang mereduksi peran sukuk sehingga sulit untuk mendeteksi

Sejumlah investor berspekulasi obligasi syariah (sukuk) lebih mungkin

diterbitkan setelah adanya krisis ekonomi global. Hal ini karena kinerja pasar

sukuk relatif baik walau terjadi krisis. Pasar sukuk membaik karena investor

cenderung membeli untuk ditahan, daripada diperdagangkan. Hal ini

membuktikan pasar sukuk menjadi pilihan dengan risiko lebih kecil. Pasar sukuk

ini masih baru dan tidak terlalu likuid dalam pasar pembiayaan. Hal tersebutlah

yang menciptakan peluang.

Memasarkan sukuk tidak semudah memasarkan obligasi konvensional.

Mayoritas pasar baik di sisi penerbit maupun investor belum begitu

mengenal sukuk serta belum paham cost dan benefit pada sukuk. Beberapa

penerbitan sukuk yang merupakan inisiasi dari perusahaan sekuritas, bukan dari

perusahaan penerbit menguatkan indikasi tersebut. Dengan sosialisasi yang

intensif kepada pelaku pasar, pasar sukuk diharapkan akan berkembang dengan

pesat.

Selain itu, orang-orang yang benar-benar memahami sukuk baik dari aspek

fikih maupun finansial masih sangat jarang. Sehingga SDM profesional yang

terlibat langsung baik dalam pemasaran maupun pengelolaan

transaksi sukuk sangat minim jumlahnya.

Memberikan pemahaman yang baik serta meluruskan paradigma tentang

produk syariah menjadi faktor kunci permasalahan. Kemudian, mayoritas SDM

yang benar-benar memahami dasar-dasar fikih Islam sekaligus menguasai ilmu

antara produk sukuk dan obligasi akan menciptakan mekanisme pasar yang lebih

baik.

Selain itu, regulator juga dinilai lambat bereaksi terhadap masalah

ketidakpastian pajak, sehingga berlarut-larut sampai saat ini.

Padahal sukuk korporasi telah diterbitkan sejak tahun 2002. Selama periode

tersebut, untuk menghindari masalah perpajakan, sukuk korporasi terpaksa

berlindung dibawah UU Obligasi dengan menggunakan istilah Obligasi Syariah.

Kemudian, pembahasan UU Perbankan Syariah dan UU Surat Berharga Syariah

Negara (SBSN) di DPR cenderung berlarut-larut, walaupun akhirnya rampung

dan disahkan pada pada pertengahan 2008.

Dengan diterbitkannya sukuk negara, hal ini akan menjadi awal yang baik

sebagai tanda dukungan dan partisipasi pemerintah. Pemberian fasilitas insentif

pada produk baru seperti sukuk adalah sebuah kewajaran, karena sukuk harus

berkompetisi langsung dengan obligasi yang telah mapan di pasar modal.

Melihat kondisi pasar yang sedang bagus seperti sekarang, BUMN juga