0

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2010-2011

SKRIPSI

Sebagai salah satu syarat memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

ARI UTAMI

H24104038

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

0

NIM : H24104038

Menyetujui,

Pembimbing I Pembimbing II

Dr. Ir. Abdul Kohar Irwanto, M.Sc Yusrina Permanasari, S.Sos, ME NIP. 19491210 197803 1 002

Mengetahui Ketua Departemen

(Dr. Ir. Jono M. Munandar, M.Sc) NIP. 19610123 198601 1 002

0

Asing Yang terdaftar di Bursa Efek Indonesia periode 2010-2011. Di bawah bimbingan ABDUL KOHAR IRWANTO dan YUSRINA PERMANASARI.

Semakin banyaknya bank milik asing menyebabkan total aset bank swasta nasional tergerus dari 42% pada tahun 1999 menjadi sebesar 22% pada tahun 2011. Di sisi lain, meningkatnya kehadiran bank-bank asing di industri perbankan nasional dapat menciptakan persaingan yang sehat guna meningkatkan kinerja dan kualitas layanan bank-bank lokal. Keberhasilan suatu bank untuk meningkatkan kinerja bank merupakan kemampuan dari manajemen dalam mengelola banknya secara baik dan benar. Peran pemilik bank cukup besar dalam memilih jajaran manajemen untuk mengelola banknya agar menjalankan usaha bank dengan baik dan mendapatkan keuntungan sebesar-besarnya. Melihat eratnya hubungan antara pemilik dengan manajemen suatu bank, untuk itu perlu dilihat lebih jauh hubungan struktur kepemilikan dengan kinerja keuangan bank. Penelitian ini bertujuan untuk (1) Menganalisis struktur kepemilikan dan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011. (2) Membandingkan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011. (3) Menganalisis hubungan struktur kepemilikan dengan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

Penelitian ini menggunakan data sekunder yang diperoleh dari perusahaan berupa Annual Report dan Company Report tahun 2010-2011 yang telah dipublikasi. Populasi yang digunakan dalam penelitian ini adalah bank umum persero dan swasta nasional yang terdaftar di Bursa Efek Indonesia periode 2010-2011. Jumlah bank umum persero dan swasta nasional yang terdaftar di Bursa Efek Indonesia periode 2010-2011 sebanyak 29 bank. Penelitian ini menggunakan teknik pengambilan sampel yaitu purposive sampling. Sampel yang digunakan adalah bank umum persero dan swasta nasional dominasi asing dengan kepemilikan asing di atas 51%. Penelitian ini menggunakan analisis deskriptif dan uji non-parametrik dengan alat bantu uji Kruskal-Wallis dan uji korelasi

Spearman. Penelitian ini mengunakan indikator kinerja keuangan yang digunakan untuk menilai tingkat kesehatan bank dan kinerja saham, terdiri dari rasio CAR, NPL gross, ROA, ROE, BOPO, LDR, PER, dan PBV.

di Bursa Efek Indonesia periode 2010-2011 tergolong baik. Namun ada satu bank yang termasuk kelompok bank swasta nasional dominasi asing memiliki kinerja keuangan yang tergolong kurang baik, karena beberapa rasio keuangan bank tersebut tidak sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. Hasil uji Kruskal-Wallis terhadap rasio CAR (0,172), NPL gross (0,219), LDR (0,246), PER (0,375), dan PBV (0,056) tahun 2010-2011 menunjukan tidak ada perbedaan antara bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011. Sementara hasil analisis rasio ROA (0,006), ROE (0,001) dan BOPO (0,009) menunjukan ada perbedaan antara bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011. Hasil uji korelasi Spearman terhadap rasio CAR (0,808), NPL gross (0,160), ROA (0,038), ROE (0,018), BOPO (0,084), LDR (0,213), PER (0,015), dan PBV (0,982) menunjukan tidak ada hubungan antara struktur kepemilikan dengan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

iii

yang dilahirkan di Jakarta, 22 Oktober 1989. Penulis memulai jenjang pendidikan formal pertamanya di TK YWKA 2 Jakarta pada tahun 1994 dan lulus pada tahun 1995, yang melanjutkan ke SDN Manggarai 07 Pagi dan Lulus pada tahun 2001, kemudian melanjutkan pendidikan menengah pertama di SMPN 3 Jakarta dan lulus pada tahun 2004. Penulis menamatkan pendidikan menengah atas di SMAN 26 Jakarta pada tahun 2007 dan aktif dalam kegiatan ekstrakulikuler.

iv

sehingga penulisan skripsi ini dengan judul “Analisis Hubungan Struktur Kepemilikan Dengan Kinerja Keuangan Pada Bank Umum Persero Dan Swasta Nasional Dominasi Asing Yang terdaftar di Bursa Efek Indonesia periode 2010-2011” dapat terselesaikan

Dalam penulisan skripsi ini, penulis memiliki kesulitan dan hambatan, namun berkat bantuan, dorongan serta motivasi dari berbagai pihak baik secara langsung maupun tidak langsung selama proses penulisan skripsi ini, sehingga skripsi ini dapat terselesaikan dengan baik dan tepat waktu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan kritik dan saran dalam penyempurnaan penulisan skripsi ini.

Bogor, September 2012

v

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang tidak terhingga kepada semua pihak yang telah membantu penulis dalam proses penyusunan skripsi ini, terutama kepada :

1. Dr. Ir. Abdul Kohar Irwanto, M.Sc sebagai dosen pembimbing pertama yang telah membimbing penulis, memberikan saran, pengarahan dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

2. Yusrina Permana Sari, S.Sos, ME sebagai dosen pembimbing kedua yang telah banyak meluangkan waktu dengan penuh kesabaran dalam membimbing penulis, memberikan saran, pengarahan dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

3. Farida Ratna Dewi, SE, MM sebagai dosen penguji yang telah memberikan saran dan masukan kepada penulis dalam menyelesaikan skripsi ini.

4. Dr. Ir. Jono M. Munandar, M.Sc selaku Kepala Departemen Manajemen Fakultas Ekonomi dan Manajemen IPB.

5. Deddy Cahyadi Sutarman, STP, MM sebagai dosen pengajar yang telah memberikan pengarahan kepada penulis dalam menyelesaikan skripsi ini. 6. Seluruh staf Departemen Manajemen, FEM IPB atas bantuannya selama

penulis menempuh perkuliahan hingga terselesaikannya skripsi ini.

7. Ayahanda Cahyono dan Ibunda Surpini atas kasih sayang, motivasi, semangat dan doanya demi kelancaran dan kesuksesan penulis.

8. Kedua adik kandungku yang tercinta Akhmad Sumarno dan Rahmad Nur Jamil, serta seluruh keluarga atas semangat dan doanya.

9. Idota Ginting atas dukungan, semangat, dan doanya.

10. Sahabat terbaik sejak Ekstensi Siva, Kartika, Laras, Wawan, Arnol, Yanda, Kemas, dan Hervin terima kasih atas kekeluargaan, keceriaan dan kebersamaannya.

vi

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMAKASIH...v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ...x

I. PENDAHULUAN 1.1. Latar Belakang ...1

1.2. Rumusan Masalah ...5

1.3. Tujuan Penelitian ...6

1.4. Manfaat Penelitian ...7

1.5. Ruang Lingkup Penelitian...7

II. TINJAUAN PUSTAKA 2.1. Bank ...8

2.1.1 Jenis Bank ...9

2.2. Struktur Kepemilikan ...15

2.2.1 Peraturan Tentang Kepemilikan Bank ...17

2.3. Laporan Keuangan Bank ...18

2.4. Kinerja Keuangan ...19

2.5. Rasio Keuangan ...20

2.6. Kesehatan Bank ...23

2.7. Bursa Efek ...25

2.8. Penelitian Terdahulu ...26

vii

3.2. Lokasi dan Waktu Penelitian ...30

3.3. Jenis dan Sumber Data ...30

3.4. Populasi dan Sampel ...30

3.4.1 Populasi ...30

3.4.2 Sampel... 30

3.5. Pengolahan dan Analisis Data ...32

3.5.1 Variabel Penelitian ...33

3.5.2 Analisis Deskriptif ... 35

3.5.3 Statistik Nonparametik... 36

3.5.4 Perumusan dan Pengujian Hipotesis ... 39

IV. HASIL DAN PEMBAHASAN 4.1. Struktur Kepemilikan Bank ...41

4.2. Kinerja Keuangan Bank ...55

4.3. Uji Non-parametik ...68

4.3.1 Uji Kruskal Wallis...68

4.3.2 Uji Korelasi Spearman ... 73

KESIMPULAN DAN SARAN ...76

DAFTAR PUSTAKA ...78

viii

DAFTAR TABEL

No. Halaman

1. Total Aset, Penyaluran Kredit, dan Penghimpunan Dana Pihak (DPK)

pada Bank Milik Asing dan Bank BUMN Tahun 1999 dan 2010 ...2

2. Hasil Seleksi Sampel dengan Menggunakan Metode Purposive Sampling ... 31

3. Daftar Bank Persero yang terdaftar di Bursa Efek Indonesia periode 2010-2011 ...31

4. Daftar Bank Swasta Nasional yang terdaftar di Bursa Efek Indonesia periode 2010-2011 (dominasi kepemilikan asing di atas 51%) ...32

5. Hasil Uji Kruskal-Wallis (Rank) ...69

6. Hasil Uji Kruskal-Wallis (Test Statisticsa,b) ...70

ix

DAFTAR GAMBAR

No. Halaman

1. Komposisi aset berdasarkan kelompok bank tahun 2011 ...3

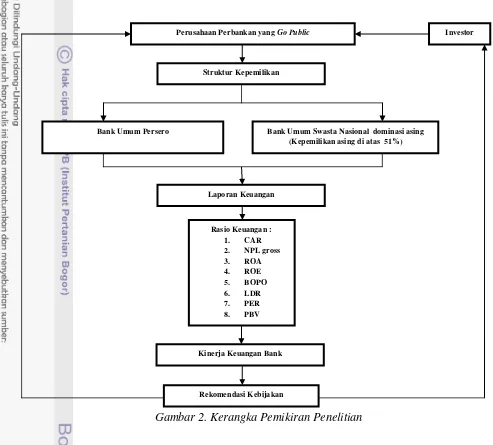

2. Kerangka Pemikiran Penelitian ...29

3. Struktur Kepemilikan BNI tahun 2010-2011 ...41

4. Struktur Kepemilikan BRI tahun 2010-2011 ...42

5. Struktur Kepemilikan BTN tahun 2010-2011 ...43

6. Struktur Kepemilikan Bank Mandiri tahun 2010 ...44

7. Struktur Kepemilikan Bank Mandiri tahun 2011 ...45

8. Struktur Kepemilikan Bank ICB Bumiputera tahun 2010 ...46

9. Struktur Kepemilikan Bank ICB Bumiputera tahun 2011 ...46

10. Struktur Kepemilikan Bank Ekonomi Raharja tahun 2010-2011 ...47

11. Struktur Kepemilikan Bank Nusaantara Parahyangan tahun 2010-2011 48 12. Struktur Kepemilikan Bank CIMB Niaga tahun 2010 ...50

13. Struktur Kepemilikan Bank CIMB Niaga tahun 2011 ...50

14. Struktur Kepemilikan BII tahun 2010 ...51

15. Struktur Kepemilikan BII tahun 2011 ...52

16. Struktur Kepemilikan Bank of India Indonesia tahun 2010-2011 ...53

17. Struktur Kepemilikan Bank NISP tahun 2010 ...54

18. Struktur Kepemilikan Bank NISP tahun 2011 ...54

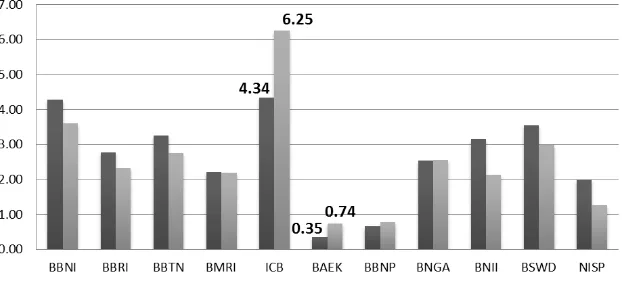

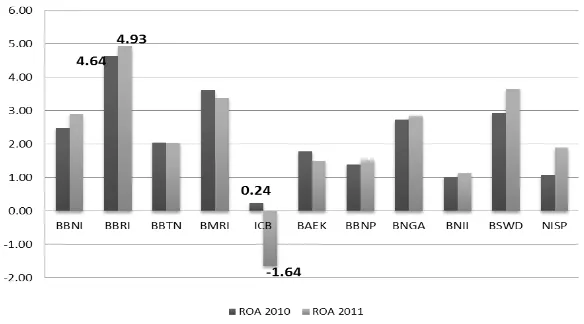

19. Grafik CAR tahun 2010-2011 ...55

20. Grafik NPL gross tahun 2010-2011 ...57

21. Grafik ROA tahun 2010-2011 ...59

22. Grafik ROE tahun 2010-2011 ...60

23. Grafik BOPO tahun 2010-2011 ...62

24. Grafik LDR tahun 2010-2011 ...64

25. Grafik PER tahun 2010-2011 ...66

x

DAFTAR LAMPIRAN

No. Halaman

1. Daftar Nama Bank Umum Persero dan Swasta Nasional Yang terdaftar

di Bursa Efek Indonesia periode 2010-2011 ...82

2. Kepemilikan Bank Umum Persero dan Swasta Nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011 ...83

3. Perhitungan Rasio Keuangan Bank Persero ...84

4. Perhitungan Rasio Keuangan Bank Swasta Nasional ...86

5. Hasil Uji Kruskal-Wallis ...90

6. Hasil Uji Korelasi Spearman ...91

I. PENDAHULUAN

1.1. Latar Belakang

Seiring dengan pencapaian pertumbuhan ekonomi Indonesia sebesar 6,5% pada tahun 2011, perbankan Indonesia juga memperkuat posisinya sebagai salah satu elemen penting sistem keuangan Indonesia. Kebijakan dan regulasi perbankan yang ditetapkan pada tahun 2011 merupakan suatu landasan untuk meningkatkan dan memperkuat pelaksanaan fungsi pengawasan perbankan oleh Bank Indonesia (Laporan Pengawasan Perbankan, 2011).

Regulasi bank umum konvensional ditujukan untuk mendorong fungsi intermediasi, meningkatkan ketahanan perbankan, serta penguatan fungsi pengawasan dan makroprudensial. Secara umum pengaturan yang dikeluarkan ditujukan untuk mendukung pertumbuhan ekonomi dan menggerakkan sektor riil, meningkatkan perlindungan nasabah, meningkatkan fungsi pengawasan perbankan, pemenuhan standar pengawasan internasional, mendukung perkembangan usaha mikro kecil dan menengah (UMKM), serta ketentuan lainnya yang bersifat kelembagaan maupun prudential (Laporan Pengawasan Perbankan, 2011).

melaksanakan program divestasi perbankan dan menetapkan PP. No. 29 Tahun 1999 tentang Pembelian Saham Bank Umum. PP. No. 29 Tahun 1999, Pasal 3 menyebutkan jumlah kepemilikan saham bank oleh warga negara asing dan/atau badan hukum asing yang diperoleh melalui pembelian secara langsung maupun melalui Bursa Efek sebanyak-banyaknya adalah 99%.

Kelonggaran yang diberikan oleh pemerintah kepada pihak asing untuk berekspansi di perbankan nasional yang didukung PP. No. 29 Tahun 1999, menyebabkan dominasi kepemilikan asing di industri perbankan nasional saat ini hingga 50,6%.

Akhir tahun 2011, tercatat jumlah bank asing ada 10 bank, bank campuran ada 14 bank, dan bank swasta nasional yang dimiliki asing ada 19 bank. Selain peningkatan jumlah bank lokal milik asing, dominasi penguasaan bank lokal milik asing dapat dilihat dari total aset, penyaluran kredit, dan penghimpunan Dana Pihak Ketiga (DPK) yang naik signifikan, sementara itu terjadi penurunan presentase penguasaan bank BUMN pada total aset, penyaluran kredit, dan penghimpunan DPK. Presentase penguasaan bank milik asing dan bank BUMN dapat dilihat pada Tabel 1.

Tabel 1. Total Aset, Penyaluran Kredit, dan Penghimpunan Dana Pihak Ketiga (DPK) pada Bank Milik Asing dan Bank BUMN Tahun 1999 dan 2010

Sumber : Lembaga Analisis dan Publikasi data bisnis Indonesia, 2011

menyebabkan total aset bank swasta nasional sudah tergerus sekitar 20%, dari 42% pada tahun 1999 menjadi sebesar 22% pada tahun 2011. Jika dilihat dari sisi komposisi aset perbankan nasional, total aset terbesar masih dikuasai oleh kelompok bank swasta nasional devisa, disusul oleh kelompok Bank Persero yang walaupun hanya berjumlah empat bank namun pangsanya mecapai 36,37% dari total aset perbankan (Laporan Pengawasan Perbankan, 2011). Komposisi aset berdasarkan kelompok bank tahun 2011 dapat dilihat pada Gambar 1.

Gambar 1. Komposisi aset berdasarkan kelompok bank tahun 2011

Kinerja bank sendiri merupakan salah satu faktor penting yang dipertimbangkan oleh investor dalam melakukan investasinya. Hal ini karena secara umum semakin baik kinerja suatu perusahaan, semakin tinggi laba usahanya dan semakin banyak keuntungan yang dinikmati oleh pemegang saham, juga semakin besar kemungkinan harga saham akan naik (Koetin, 1992). Oleh sebab itu, bank harus meningkatkan kinerjanya sehingga dapat meningkatkan keuntungan untuk dapat bersaing dan berkembang.

Kinerja bank dapat dilihat dari laporan keuangannya, namun seperangkat laporan keuangan utama belum dapat memberikan manfaat maksimal bagi pemakai sebelum pemakai menganalisis laporan keuangan tersebut dalam bentuk rasio keuangan (Penman, 1991). Rasio keuangan inilah yang menjadi indikator untuk menilai kesehatan bank sehingga bisa mengetahui kinerja bank tersebut.

Selain itu, tingkat kesehatan bank, pengelolaan bank, dan keberlangsungan usaha bank merupakan tanggung jawab sepenuhnya dari manajemen bank. Keberhasilan suatu bank untuk meningkatkan keuntungan merupakan kemampuan dari manajemen dalam mengelola banknya secara baik dan benar (Peraturan BI No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum).

Sementara itu peran pemilik bank cukup besar dalam memilih jajaran manajemen yang bagus untuk mengelola banknya, karena pada dasarnya pemilik suatu bank selalu ingin mendapatkan keuntungan yang sebesar-besarnya. Oleh karena itu pemilik bank akan memilih manajemen yang mampu menjalankan usaha bank dengan baik dan menguntungkan (Muliaman D Hadad et al., 2003).

merupakan data empiris 131 bank yang ada di Indonesia dan hasil penelitian menunjukan bahwa kinerja bank tidak memiliki kaitan erat dengan siapa pemiliknya. Sementara Indrayani (2009) melakukan penelitian tentang analisis hubungan struktur kepemilikan dengan kinerja perusahaan perbankan persero dan perusahaan perbankan umum swasta nasional yang go public

periode 2007-2008. Hasil penelitian menyatakan bahwa kepemilikan bank ada interaksi dengan Capital Adequacy Ratio (CAR) , Return On Assets

(ROA), dan biaya operasional terhadap pendapatan operasional (BOPO) dan tidak memiliki kepemilikan interksi dengan NPL gross (Non Performing Loan.

Untuk itu penelitian ini dilakukan dengan menggunakan data tahun terbaru dan adanya perbedaan data yang terjadi pada periode sekarang dengan periode sebelumnya. Penulis tertarik untuk membahas dan melakukan penelitian untuk menganalisis hubungan struktur kepemilikan dengan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

Beberapa Indikator kinerja keuangan yang digunakan untuk menilai tingkat kesehatan bank, yaitu CAR untuk melihat permodalan, NPL gross

untuk menilai aktiva produktif, ROA, dan Return On Equity (ROE) untuk menilai profitabilitas, rasio BOPO untuk menilai efisiensi, Loan to Deposits Ratio (LDR) untuk menilai likuiditas, dan rasio untuk menilai kinerja saham dapat dilihat dari Price Earning Ratio (PER) dan Price to Book Value

(PBV).

1.2. Perumusan Masalah

layanan bank-bank lokal. Kinerja bank itu sendiri merupakan faktor penting yang dilihat oleh investor untuk berinvestasi. Oleh karena itu perlu dilihat lebih jauh bagaimana hubungan struktur kepemilikan dengan kinerja keuangan bank. Penulis merumuskan permasalahan-permasalahan dalam penelitian ini sebagai berikut :

1. Bagaimana struktur kepemilikan dan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011?

2. Bagaimana perbedaan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011?

3. Bagaimana hubungan antara struktur kepemilikan dengan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan diadakan penelitian ini adalah :

1. Menganalisis struktur kepemilikan dan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

2. Menganalisis perbandingan antara kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini antara lain adalah :

1. Hasil penelitian ini diharapkan dapat memberikan sumbangan konseptual bagi perkembangan ilmu ekonomi khususnya pengetahuan mengenai stuktur kepemilikan dan kinerja keuangan bank.

2. Penelitian ini diharapkan dapat memberikan masukan bagi investor yang ingin berinvestasi saham pada perusahaan perbankan.

3. Penelitian ini dapat memberikan masukan bagi masyarakat ilmiah mengenai struktur kepemilikan dan kinerja keuangan bank serta menjadi bahan referensi dan perbandingan untuk penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

Penelitian yang dilakukan dibatasi pada aspek-aspek sebagai berikut :

1. Penelitian ini difokuskan untuk menganalisis hubungan struktur kepemilikan dengan kinerja keuangan bank periode 2010-2011.

II. TINJAUAN PUSTAKA

2.1. Bank

Menurut Pasal 1 Undang-undang No.10 Tahun 1998 yaitu : “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2008).

Sedangkan menurut Irmayanto (1998), Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan dan lain-lain.

Menurut A. Abdurrachman, bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain (Ensiklopedia Ekonomi Keuangan dan Perdagangan).

2.1.1 Jenis Bank

Menurut Undang-undang No.10 Tahun 1998 tentang Perbankan, macam bank dibedakan berdasarkan :

1. Jenisnya : a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sebagaimana halnya fungsi dan tugas perbankan Indonesia, bank umum juga merupakan agent of development yang bertujuan meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak.

Dalam rangka melaksanakan fungsi dan tugasnya, bank umum dapat melakukan kegiatan usaha pokok berikut.

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan utang.

4. Membeli, menjual, atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

5. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi, maupun dengan wesel unjuk, cek, atau sarana lain.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga (save deposit box).

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak (custodian-ship).

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

11. Membeli melalui pelelangan agunan, baik semua maupun sebagian dalam hal debitor tidak memenuhi kewajibannya kepada pihak bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

12. Melakukan kegiatan ajak piutang, usaha kartu kredit, dan kegiatan wali amanat.

13. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

14. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan peraturan perundangan yang berlaku.

Untuk memperoleh izin usaha untuk mendirikan bank umum, persyaratan yang harus dipenuhi sekurang-kurangnya tentang susunan organisasi dan kepengurusan, permodalan, kepemilikan, keahlian di bidang perbankan, dan kelayakan rencana kerja. Pendirian bank umum dapat dilakukan oleh:

1. Warga negara Indonesia dan/atau badan hukum Indonesia 2. WNI dan/atau badan hukum Indonesia dengan warga negara

asing dan/atau badan hukum asing secara kemitraan

sekurang-kurangnya sebesar tiga triliun rupiah, di mana bagi bank yang berbentuk hukum koperasi adalah simpanan pokok, simpanan wajib, dan hibah sebagaimana diatur dalam UU tentang perkoperasian, sedangkan modal yang berasal dari WNA dan/atau Badan Hukum Asing dan kemitraannya dengan WNI dan/atau Badan Hukum Indonesia setinggi-tingginya sebesar 99% dari modal disetor Bank.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) didefinisikan oleh Undang-undang Nomor 10 tahun 1998, yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. BPR menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu. Pada mulanya tugas pokok BPR diarahkan untuk menunjang pertumbuhan dan modernisasi ekonomi pedesaan serta mengurangi praktek-praktek ijon dan para pelepas uang. Dengan demikian berkembangnya kebutuhan masyarakat, tugas BPR tidak hanya ditunjukan bagi masyarakat pedesaan, tetapi juga mencakup pemberian jasa perbankan bagi masyarakat golongan ekonomi lemah di daerah perkotaan.

Kegiatan-kegiatan usaha yang dapat dilakukan oleh Bank Perkreditan Rakyat :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, dan/atau tabungan pada bank lain. 2. Kepemilikannya :

a. Bank milik Pemerintah (Bank Persero)

Bank Pemerintah adalah bank yang sebagian atau seluruh sahamnya dimiliki oleh Pemerintah. Bank Persero, atau sering juga disebut bank pemerintah, adalah bank umum yang secara mayoritas sahamnya dimiliki pemerintah (Siamat, 2005). Dari pengertian tersebut, dapat ditarik kesimpulan bahwa bank persero merupakan bank yang kepemilikan sahamnya dikuasai oleh pemerintah.

b. Bank milik Pemerintah Daerah

Bank Pemerintah Daerah adalah bank yang sebagian atau seluruh sahamnya dimiliki oleh Pemerintah Daerah.

c. Bank milik Swasta Nasional

Bank Swasta Nasional adalah bank dimana sebagian besar sahamnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, pembagian keuntungan juga untuk swasta. d. Bank milik Koperasi

Bank Koperasi adalah bank dimana sebagian besar sahamnya dimiliki oleh badan hukum koperasi.

e. Bank milik Asing/Campuran

diperkenankan menerima simpanan dari masyarakat dalam bentuk tabungan. Segmen usaha bank asing yang ditekuni terutama adalah segmen korporasi atau corporate banking. Ciri lain dari kegiatan bank asing ini adalah penyediaan jasa di bidang investment bank yang menawarkan jasa-jasa di pasar modal (Kasmir, 2005).

Bank Campuran adalah bank umum yang didirikan bersama oleh satu atau lebih bank umum yang berkedudukan di Indonesia dan didirikan oleh WNI (dan/atau badan hukum yang dimiliki sepenuhnya oleh WNI), dengan satu atau lebih bank yang berkedudukan di luar negeri. Kegiatan usaha bank campuran pada prinsipnya tidak berbeda dengan apa yang dilakukan oleh bank umum swasta nasional, bank umum persero, atau bank pemerintah. Dari sudut kegiatan penghimpunan dana (funding), sumber dana bank campuran terutama berasal dari simpanan berjangka (time deposits) dan giro (demand deposits). Kegiatan memobilisasi dana melalui tabungan (saving deposits) tidak diperkenankan dilakukan oleh bank campuran. Selanjutnya, kegiatan penyaluran dana terutama dilakukan dengan memberikan pembiayaan usaha perdagangan internasional (international financing) dan kredit bagi sektor-sektor industri dan produksi (Siamat, 2005).

3. Bentuk hukumnya :

a. Bank berbentuk hukum Perusahaan Daerah

b. Bank berbentuk hukum Perseroan (PERSERO)

Bank berbentuk hukum Perseroan merupakan Bank BUMN yang terbentuk perseroan yang modal / sahamnya paling sedikit 51% dimiliki oleh pemerintah, yang tujuannya mengejar keuntungan. Maksud dan tujuan mendirikan persero ialah untuk menyediakan barang dan/atau jasa yang bermutu tinggi dan berdaya saing kuat dan mengejar keuntungan untuk meningkatkan nilai perusahaan. c. Bank berbentuk hukum Perseroan Terbatas (PT)

Bank berbentuk hukum Perseroan Terbatas (PT) merupakan bank yang modalnya diperoleh dari hasil penjualan saham. Setiap pemegang surat saham mempunyai hak atas perusahaan dan setiap pemegang surat saham berhak atas keuntungan (dividend).

d. Bank berbentuk hukum Koperasi

Bank berbentuk hukum Koperasi merupakan bank yang dimana sebagian besar sahamnya dimiliki badan hukum Koperasi.

4. Kegiatan usahanya : a. Bank Devisa

Bank Devisa adalah bank umum, baik bersifat konvensional maupun berdasarkan prinsip syariah yang dapat memberikan pelayanan lalu lintas pembayaran dalam dan luar negeri.

b. Bank Bukan Devisa

5. Sistem pembayaran jasa : a. Bank Konvensional

Bank Konvensional, yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dana, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam presentase tertentu dari dana untuk suatu periode tertentu. Presentase tertentu ini biasanya ditetapkan pertahun. b. Bank Syariah

Bank Syariah, yaitu bank yang dalam aktivitasnya, baik penghimpun dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil.

2.2.Struktur Kepemilikan

Stuktur kepemilikan adalah porsi-porsi kepemilikan atas suatu perusahaan berdasarkan presentase saham yang dimiliki, yaitu perbandingan antara jumlah saham yang dimiliki oleh orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor (Jahera dan Aurburn, 1996). Struktur kepemilikan suatu perusahaan dibedakan berdasarkan :

1. Kepemilikan Menyebar ( Dispersed Ownwership )

Perusahaan yang kepemimpinannya lebih menyebar memberikan imbalan yang besar kepada manajemen daripada perusahaan yang kepemilikannya lebih terkonsentrasi (Gilberg dan Idson, 1995).

2. Kepemilikan Terkonsentrasi (Closely Held).

3. Kepemilikan Institusional (Institutional Ownership Structures)

Struktur kepemilikan Institusional merupakan presentase dari kepemilikan saham yang dimiliki oleh investor institusional terhadap jumlah saham yang beredar (Rajgofal et al., 1999 dan Claessens, 2002). Dengan adanya kepemilikan institusional pada suatu perusahaan akan mendorong pengawasan yang lebih efektif terhadap kinerja perusahaan tersebut.

4. Kepemilikan Manajerial (Managerial Ownership Structures)

Kepemilikan Manajerial merupakan presentase dari kepemilikan saham yang dimiliki oleh manajer terhadap jumlah saham yang beredar (Warfield et al., 1995). Menurut Jansen dan Mackling (1976), salah satu cara untuk mengurangi konflik antara prinsipal dan agen dapat dilakukan dengan meningkatkan kepemilikan manajerial suatu perusahaan. Oleh karena itu, kepemilikan saham manjerial dalam suatu perusahaan dapat mendorong penyatuan kepentingan antara prinsipal dan agen sehingga manajer bertindak sesuai dengan keinginan pemegang saham.

5. Kepemilikan Asing

Kepemilikan asing merupakan presentase saham perusahaan yang dimiliki oleh asing atau perusahaan luar negeri. Kepemilikan asing selalu diperkirakan akan berdampak positif terhadap kinerja perusahaan khususnya pada sektor industri perbankan, dikarenakan teknologi yang dimiliki bank asing menciptakan keuntungan yang dapat dibandingkan dengan bank lokal (Bonin et al., 2005).

6. Kepemilikan Pemerintah

kurang efisien dibandingkan dengan bank lain serta mengindikasikan bahwa bank umum milik pemerintah lebih rendah profitabilitasnya dibandingkan bank-bank lainnya.

2.2.1 Peraturan Tentang Kepemilikan Bank

1. Undang-undang No. 10 Tahun 1998 dan Surat Keputusan Direktur BI No. 32/33/KEP/DIR tanggal 12 Mei 1999 tentang Bank Umum menetapkan ketentuan-ketentuan tentang pendirian dan kepemilikan menyatakan kepemilikan bank oleh badan hukum Indonesia setinggi-tingginya sebesar modal sendiri bersih badan hukum yang bersangkutan. Modal sendiri bersih merupakan :

a. Penjumlahan dari modal disetor, cadangan dan laba, dikurangi penyertaan dan kerugian, bagi badan hukum Perseroan Terbatas/Perusahaan Daerah; atau

b. Penjumlahan dari simpanan pokok, simpanan wajib, hibah, modal penyertaan, cadangan, dan sisa hasil usaha, dikurangi penyertaan kerugian, bagi badan hukum koperasi.

Sumber dana yang digunakan dalam rangka kepemilikan bank dilarang berasal dari pinjaman atau fasilitas pembiayaan dalam bentuk apa pun dari bank dan/atau pihak lain di Indonesia dan sumber dana yang kedua berasal dari dan untuk tujuan pencarian uang.

Pemilik bank adalah pihak-pihak yang tidak termasuk dalam daftar orang tercela dibidang perbankan sesuai dengan yang ditetapkan oleh bank Indonesia, menurut penilaian Bank Indonesia selamat-selambatnya 10 (sepuluh) hari setelah perubahan dilakukan. 2. PP. No.29 Tahun 1999 Tentang Pembelian Saham Bank Umum,

3. Peraturan Bank Indonesia No.14/8/PBI/2012 Tentang Kepemilikan Saham Bank Umum. Pasal 2, ayat 2 menyebutkan batas maksimum kepemilikan saham pada bank bagi setiap kategori pemegang saham, yaitu : 40% (empat puluh persen) dari modal bank, untuk kategori pemegang saham berupa badan hukum lembaga keuangan bank dan lembaga keuangan bukan bank, 30% (tiga puluh persen) dari modal bank, untuk kategori pemegang saham berupa badan hukum bukan lembaga keuangan, dan 20% (dua puluh persen) dari modal bank, untuk kategori pemegang saham perorangan.

2.3. Laporan Keuangan Bank

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan (Munawir, 2002).

Berdasarkan peraturan Bank Indonesia, setiap bank diwajibkan menyampaikan laporan keuangan kepada Bank Sentral (yaitu Bank Indonesia) dan publik, setiap enam bulan, yang terdiri atas laporan inti dan laporan pelengkap.

Masing-masing laporan Keuangan memiliki komponen keuangan tersendiri, tujuan dan maksud tersendiri. Laporan keuangan terdiri dari (Kasmir, 2008):

1. Neraca

Neraca merupakan laporan yang menunjukan posisi keuangan bank pada tanggal tertentu. Posisi keuangan yang dimaksudkan adalah posisi aktiva (harta), pasiva (kewajiban dan ekuitas) suatu bank. Penyusunan komponen dalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo.

2. Laporan Komitmen dan Kontinjensi

dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Laporan Kontinjensi merupakan tagihan atau kewajiban bank yang kemungkinan timbul tergantung pada terjadi atau tidak terjadinya satu atau lebih peristiwa dimasa yang akan datang. Penyajian laporan kontinjensi dan komitmen disajikan tersendiri tanpa pos lama.

3. Laporan Laba Rugi

Laporan laba rugi merupakan laporan keuangan bank yang menggambarkan hasil usaha bank dalam suatu periode tertentu. Dalam laporan ini tergambar sejumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan. 4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukan semua faktor yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung maupun tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan.

2.4. Kinerja Keuangan

Pengukuran kinerja merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan di atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain. Selain itu pengukuran juga dilakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kreditibilitas yang baik (Munawir, 1995).

keuangan kumulatif dan ekonomi dari keputuan dan mempertimbangkan dengan ukuran komparatif (Erich A. Helfret, 1996).

Pengukuran kinerja didefinisikan sebagai “performing measurement“

(pengukuran kinerja) adalah kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama periode akuntansi. Dengan demikian pengertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu (Hanafi, 2003).

2.5. Rasio Keuangan

Rasio Keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukan suatu indikator kesehatan keuangan pada waktu tertentu (Erich A Helfert, 1996). Hasil perhitungan rasio keuangan ini merupakan salah satu indikator yang menjadi masukan bagi investor untuk menginvestasikan dananya pada suatu perusahaan.

Berikut ini adalah rasio keuangan yang digunakan dalam menganalisis kinerja keuangan untuk menilai tingkat kesehatan bank umum, diantaranya adalah :

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dari dana modal sendiri bank disamping mendapatkan dana dari sumber-sumber di luar bank. Pengertian lain dari CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung resiko.

bank, terdapat ketentuan bahwa modal bank terdiri atas modal inti dan modal pelengkap. Disamping itu ketentuan BI juga mengatur cara perhitungan penyediaan modal minimum atau kecukupan modal bank (capitaladequacy) yang didasarkan kepada rasio atau perbandingan antara modal yang dimiliki bank dan jumlah aktiva tertimbang menurut resiko (ATMR). ATMR merupakan penjumlahan ATMR aktiva neraca (aktiva yang tercantum dalam neraca) dan ATMR aktiva administratif (aktiva yang bersifat administratif).

Ketentuan tentang modal minimum bank umum yang berlaku di Indonesia mengikuti standar Bank of International Settlements (BIS). Sejalan dengan standar tersebut, dalam rangka paket deregulasi tanggal 29

Februari 1991 (Pakfeb’91), Bank Indonesia mewajibkan setiap bank

umum menyediakan modal minium 8% dari total aktiva tertimbang menurut risiko (ATMR).

2. Non Performing Loan (NPL) Gross

Non Performing Loan adalah perbandingan antara kredit yang tidak dikembalikan lagi oleh si peminjamnya (kredit macet), atau dikembalikan tapi tersendat-sendat, dengan total kredit yang disalurkan oleh bank ke masyarakat.

3. Return On Assets (ROA)

4. Return on Equity (ROE)

Return on Equity adalah perbandingan antara laba bersih bank dengan modal sendiri. Rasio ini banyak diamati oleh para pemegang saham bank (baik pemegang saham pendiri maupun pemegang saham baru) serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan (jika bank tersebut telah go public). Dalam perhitungannya, secara umum ROE dihasilkan dari pembagian laba dengan ekuitas selama setahun terakhir. ROE bisa memberikan gambaran tiga hal pokok :

1. Kemampuan perusahaan menghasilkan laba (profitability) 2. Efisiensi perusahaan dalam mengelola aset (assetsmanagement) 3. Hutang yang dipakai dalam melakukan usaha (financialleverage)

Rasio ROE ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Jika ROE naik, berarti terjadi kenaikan laba bersih dari bank yang bersangkutan.

5. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio biaya operasional terhadap pendapatan operasional merupakan rasio yang digunakan untuk mengukur tingkat efiseinsi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah tindakan sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan oprasional bank di dominasi oleh biaya bunga dan hasil bunga.

6. Loan to Deposits Ratio (LDR)

Loan to Deposits Ratio adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. rasio ini menunjukan salah satu penilaian likuiditas bank.

LDR menggambarkan kemampuan bank membayar kembali penarikan-penarikan yang dilakukan oleh nasabah dan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana bank yang diperlukan untuk membiayai kredit menjadi semakin besar.

Rasio LDR ini merupakan salah satu indikator kerawanan dan kemampuan dari suatu bank. Batas aman dari loan to deposit ratio suatu bank adalah sekitar 80%. Namun batas toleransi berkisar antara 85%-100%.

7. Price Earning Ratio (PER)

Price Earning Ratio adalah perbandingan harga saham dengan laba per saham yang kemudian menjadi ukuran penting yang menjadi landasan pertimbangan seorang investor membeli saham sebuah perusahaan.

8. Price to Book Value (PBV)

Price to Book Value adalah rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Tjiptono dan Hendry, 2001). Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut.

2.6. Kesehatan Bank

di atas merupakan suatu batasan yang luas, karena kesehatan bank memang mencakup kesehatan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya.

Kegiatan usaha perbankan yang dilakukan untuk mengetahui tingkat kesehatan bank meliputi (Triandaru dan Santoso, 2007) :

a. Kemampuan menghimpun dana dari masyarakat, lembaga lain, dan dari modal sendiri.

b. Kemampuan mengelola dana.

c. Kemampuan untuk menyalurkan dana ke masyarakat.

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain.

e. Pemenuhan peraturan perbankan yang berlaku.

Tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap resiko pasar.

Kesehatan suatu bank sangatlah penting bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian (prudential banking) dalam dunia perbankan, maka Bank Indonesia merasa perlu untuk menerapkan aturan tentang tingkat kesehatan bank. Dengan adanya aturan ini, perbankan diharapkan selalu dalam kondisi sehat, sehingga tidak akan merugikan masyarakat yang berhubungan dengan perbankan. Bank yang beroperasi dan berhubungan dengan masyarakat diharapkan hanya bank yang betul-betul sehat. Aturan tentang tingkat kesehatan bank yang diterapkan oleh Bank Indonesia mencakup berbagai aspek dalam kegiatan bank, mulai dari penghimpunan dana sampai dengan penggunaan dan penyaluran dana.

sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank memberikan arahan atau petunjuk kepada bank dalam menjalankan atau menghentikan kegiatan operasinya.

Ukuran untuk melakukan penilaian kesehatan bank telah ditentukan seluruh aktifitasnya baik bersifat rutin maupun berkala dalam suatu periode tertentu.

2.7. Bursa Efek

Bursa efek atau bursa saham adalah sebuah pasar yang berhubungan dengan pembelian dan penjualan efek antara berbagai perusahaan atau perorangan yang terlibat dalam tujuan perdagangan efek perusahaan-perusahaan yang sudah terdaftar di Bursa Efek. Bursa efek tersebut, bersama-sama dengan pasar uang merupakan sumber utama permodalan eksternal bagi perusahaan dan pemerintah.

Menurut undang-undang pasar modal nomor 8 tahun 1995 menjelaskan bahwa bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau saran untuk mempertemukan penawaran jual dan beli efek kepada pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Di Indonesia, saat ini bursa efek yang ada adalah Bursa Efek Indonesia (BEI). BEI merupakan bursa hasil penggabungan dari Bursa Efek Surabaya (BES) dengan Bursa Efek Jakarta (BEJ). Demi Efektivitas operasional dan transaksi, Pemerintah memutuskan untuk menggabung BEJ sebagai pasar saham dengan BES sebagai pasar obligasi dan derivatif. Pemegang saham bursa efek adalah perusahaan efek yang telah memperoleh izin usaha sebagai perantara pedagang efek.

2.8. Penelitian Terdahulu

Muliaman D Hadad, et al. (2003) melakukan kajian mengenai struktur kepemilikan bank di Indonesia (Periode 2002). Data yang digunakan merupakan data empiris 131 bank yang ada di Indonesia. Penelitian tersebut memberikan kesimpulan bahwa kinerja bank tidak memiliki kaitan erat dengan siapa pemiliknya. Dari hasil perhitungan statistik, terlihat bahwa koefisien korelasi yang diperoleh sangat kecil (rata-rata dibawah 30%) dan uji hipotesa dengan tingkat keyakinan 99% menyatakan bahwa tidak terdapat hubungan antara kedua variabel tersebut, walaupun dalam beberapa kasus sedikit keterkaitan.

Sucianti, Prima Naomi (2008) melakukan penelitian tentang perbandingan indikator kinerja bank dominasi asing dan dominasi Negara pada bank yang go public di BEI. Data yang diteliti dalam penelitian ini adalah data sekunder berupa laporan keuangan bank yang diteliti pada tahun 2007 yang diambil dari dokumentasi Bursa Efek Indonesia (BEI). Pada penelitian ini digunakan alat bantu statistik parametrik. Uji non-parametrik yang digunakan dalam penelitian ini adalah uji Kruskal-Wallis. Dari hasil uji nonparametik menggunakan uji Kruskal-Wallis menunjukan tidak ada perbedaan yang signifikan pada kinerja keuangan dilihat dari analisis rasio likuiditas (LDR), analisis rasio solvabilitas (CAR), analisis rasio rentabilitas (ROE & BOPO), dan kinerja saham (PER & PBV).

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Semakin banyaknya bank-bank milik asing yang terdiri dari bank asing, bank campuran, dan bank swasta nasional milik asing juga menyebabkan total aset bank swasta nasional sudah tergerus sekitar 20%, dari 42% pada tahun 1999 menjadi sebesar 22% pada tahun 2011. Di sisi lain, meningkatnya kehadiran bank-bank asing di industri perbankan nasional dapat menciptakan persaingan yang sehat guna meningkatkan kinerja dan kualitas layanan bank-bank lokal.

Kinerja bank adalah salah satu faktor yang dipertimbangkan investor untuk menginvestasikan dananya. Oleh sebab itu kinerja bank harus selalu ditingkatkan untuk mendapatkan keuntungan. Keberhasilan suatu bank untuk meningkatkan keuntungan merupakan kemampuan dari manajemen dalam mengelola banknya secara baik dan benar. Selain itu tingkat kesehatan bank, pengelolaan bank, dan keberlangsungan usaha bank merupakan tanggung jawab sepenuhnya dari manajemen bank. Oleh karena itu, bank wajib memelihara dan memperbaiki tingkat kesehatannya dengan menerapkan prinsip kehati-hatian dan manajemen resiko dalam melaksanakan kegiatan usahanya untuk meningkatkan kinerja bank tersebut.

Sementara itu peran pemilik bank cukup besar dalam memilih jajaran manajemen yang bagus untuk mengelola banknya, karena pada dasarnya pemilik suatu bank selalu ingin mendapatkan keuntungan yang sebesar-besarnya, oleh karena itu pemilik bank akan memilih manajemen yang mampu menjalankan usaha bank dengan baik dan menguntungkan (Muliaman D Hadad et al., 2003).

kinerja keuangan bank. Secara keseluruhan, alur pikir dari penelitian ini dapat dilihat pada Gambar 2.

Gambar 2. Kerangka Pemikiran Penelitian

Investor

Rekomendasi Kebijakan Laporan Keuangan

Bank Umum Persero Bank Umum Swasta Nasional dominasi asing

(Kepemilikan asing di atas 51%) Perusahaan Perbankan yang Go Public

Struktur Kepemilikan

Kinerja Keuangan Bank Rasio Keuangan :

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011 secara keseluruhan termasuk kantor pusat, kantor cabang dan anak perusahaan. Penelitian ini dilakukan pada bulan Juni 2012 sampai Juli 2012.

3.3. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data ini diperoleh dari perusahaan berupa Annual Report dan Company Report tahun 2010-2011 yang telah dipublikasi. Untuk menunjang kesempurnaan hasil penelitian, penelitian juga memperoleh data sekunder yang berasal dari studi literatur, berita dari surat kabar dan laporan penelitian seperti jurnal ilmiah, thesis, dan skripsi.

3.4. Populasi dan Sampel

3.4.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah bank umum persero dan swasta nasional yang terdaftar di Bursa Efek Indonesia periode 2010-2011. Jumlah bank umum persero dan swasta nasional yang terdaftar di Bursa Efek Indonesia periode 2010-2011 sebanyak 29 bank.

3.4.2 Sampel

Tabel 2. Hasil seleksi sampel dengan menggunakan metode

purposive sampling

Sumber : Data Bursa Efek Indonesia tahun 2010-2011

Berdasarkan Tabel 1 terlihat dari 29 bank yang terdiri dari bank umum persero dan swasta nasional yang terdaftar di Bursa Efek Indonesia periode 2010-2011, terdapat 4 (empat) bank pada kelompok pertama dan 7 (tujuh) bank pada kelompok kedua. Nama-nama bank yang diteliti dapat dilihat pada Tabel 3 dan 4.

Tabel 3. Daftar Bank Persero yang terdaftar di Bursa Efek Indonesia periode 2010-2011

Sumber : Data Bursa Efek Indonesia tahun 2010-2011

1 Bank

1 Bank

4 Bank

7 Bank Bank yang kepemilikannya didominasi oleh bank milik pemerintah (anak

perusahaan)

Bank dalam penanganan khusus (didominasi oleh lembaga penjamin simpanan)

Bank yang kepemilikannya didominasi oleh pemerintah di atas 51% (Persero)

Bank yang kepemilikannya didominasi oleh asing di atas 51% periode 2010 - 2011

Bank yang kepemilikannya didominasi oleh asing di atas 51% hanya tahun

2011 1 Bank

Kepemilikan Bank Umum Persero dan Swasta Nasional yang

terdaftar di Bursa Efek Indonesia periode 2010-2011 Jumlah

Jumlah populasi

Bank yang kepemilikannya tanpa ada dominasi salah satu pihak pemilik saham

Bank yang kepemilikan sahamnya dikuasai publik (di atas 51%)

Bank yang kepemilikannya didominasi oleh salah satu pihak (perseorangan atau perusahaan swasta dalam negeri)

29 Bank 5 Bank

3 Bank

7 Bank

1 Bank Negara Indonesia (Persero) Tbk Pemerintah 60.00 60.00

2 Bank Rakyat Indonesia (Persero) Tbk Pemerintah 56.75 56.75

3 Bank Tabungan Negara (Persero) Tbk Pemerintah 71.91 71.91

4 Bank Mandiri (Persero) Tbk Pemerintah 66.77 60.00

Tabel 4. Daftar Bank Swasta Nasional dominasi asing dengan kepemilikan asing di atas 51% yang terdaftar di Bursa Efek Indonesia periode 2010-2011

Sumber : Data Bursa Efek Indonesia tahun 2010-2011

3.5. Pengolahan dan Analisis Data

Penelitian ini melakukan analisis data dengan menggunakan metode analisis deskriptif yang menjelaskan data dalam ukuran-ukuran nilai angka yang dapat menggambarkan karakteristik data dengan menyajikan data dalam tabel, grafik, ukuran pemusatan data, dan penyebaran data. Analisis deskriptif menggambarkan struktur kepemilikan bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2011 dan menggambarkan kinerja keuangan pada bank tersebut tahun 2010-2011.

Penelitian ini juga menggunakan statistik non-parametrik, alat bantu non-parametrik yang digunakan dalam penelitian ini adalah uji Kruskal-Wallis dan uji korelasi Spearman. Uji Kruskal-Wallis digunakan pada statistik uji non-parametrik untuk membandingkan dua atau lebih nilai rata-rata populasi secara bersamaan dan membandingkan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011, sedangkan uji korelasi Spearman

untuk menganalisis hubungan struktur kepemilikan dengan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

1 Bank ICB Bumi Putra Tbk ICB Financial Group

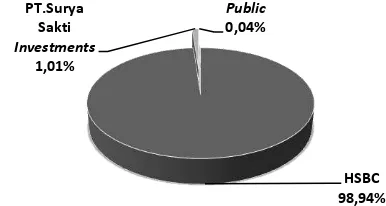

Holdings AG (Switzerland) 69,99 69,90 2 Bank Ekonomi Raharja Tbk HSBC Asia Pacific

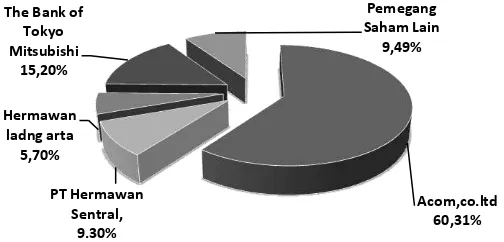

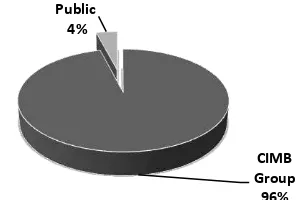

Holdings (UK) Limited 98,94 98,94 3 Bank Nusantara Parahyangan Tbk Acom Co., Ltd (Jepang) 60,31 60,31 4 Bank CIMB Niaga Tbk CIMB Groups Sdn

BBhd-Non Tradi 96,91 96,00

5 Bank Internasional Indonesia Tbk Maybank 97,38 97,50

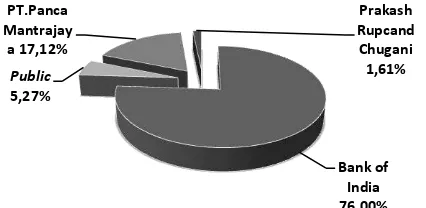

6 Bank of India Indonesia Tbk Bank of India 76,00 76,00

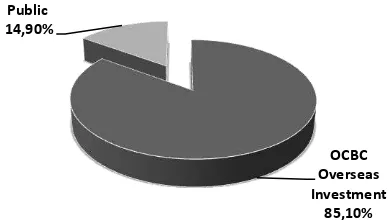

7 Bank NISP OCBC Tbk OCBC Bank (Singapore) 81,90 85,10

3.5.1 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel yang dapat menggambarkan kinerja keuangan bank tersebut, meliputi: 1. Capital Adequacy Ratio (CAR)

CAR merupakan rasio equitas yang diklasifikasikan terhadap jumlah kredit yang disalurkan, yang menunjukkan kemampuan permodalan dan cadangan yang digunakan untuk menunjang kegiatan operasi perusahaan (Siamat, 1993). Persamaannya dapat dituliskan sebagai berikut :

2. Non Performing Loan (NPL) Gross

NPL gross adalah perbandingan antara kredit yang tidak dikembalikan lagi oleh si peminjamnya (kredit macet), atau dikembalikan tapi tersendat-sendat, dengan total kredit yang disalurkan oleh bank ke masyarakat. Persamaannya dapat dituliskan sebagai berikut :

3. Return On Assets (ROA)

ROA yang juga disebut sebagai rentabilitas ekonomi merupakan perbandingan antara net income dengan total aset yang digunakan untuk menghasilkan laba tersebut (Siamat, 1993). Persamaannya dapat dituliskan sebagai berikut :

…..………..….. (3)

………. (2)

4. Return on Equity (ROE)

ROE merupakan salah alat utama investor yang paling sering digunakan dalam menilai suatu saham. Dalam perhitungannya, secara umum ROE dihasilkan dari pembagian laba dengan ekuitas selama setahun terakhir. ROE bisa memberikan gambaran tiga hal pokok:

1. Kemampuan perusahaan menghasilkan laba (profitability) 2. Efisiensi perusahaan dalam mengelola aset (assetsmanagement) 3. Hutang yang dipakai dalam melakukan usaha (financialleverage) Persamaannya dapat dituliskan sebagai berikut :

5. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) BOPO merupakan rasio yang digunakan untuk mengukur tingkat efiseinsi dan kemampuan bank dalam melakukan kegiatan operasinya.

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Farah Margaretha, 2007). Persamaannya dapat dituliskan sebagai berikut :

6. Loan to Deposits Ratio (LDR)

LDR menggambarkan kemampuan bank membayar kembali penarikan-penarikan yang dilakukan oleh nasabah dan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah pula

……….... (4)

kemampuan likuiditas bank. LDR dapat pula digunakan untuk menilai strategi manajemen suatu bank, manajemen bank yang konservatif cenderung memiliki LDR yang relatif rendah, begitu pula sebaliknya. Persamaan LDR dapat dituliskan sebagai berikut (Siamat, 1993) :

7. Price Earning Ratio (PER)

PER adalah perbandingan harga saham dengan laba per saham yang kemudian menjadi ukuran penting yang menjadi landasan pertimbangan seorang investor membeli saham sebuah perusahaan. Persamaannya dapat dituliskan sebagai berikut :

8. Price to Book Value (PBV)

PBV adalah rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Tjiptono dan Hendry, 2001). Semakin tinggi resiko ini berarti pasar percaya akan prospek perusahaan tersebut. Persamaannya dapat dituliskan sebagai berikut :

3.5.2 Analisis Deskriptif

1. Menggambarkan struktur kepemilikan bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011 dengan menggunakan diagram pie

sehingga dapat terlihat jelas struktur kepemilikan bank tersebut.

………...…. (6)

………….…….... (8)

2. Menganalisis kinerja keuangan bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011. Penelitian ini mengunakan indikator kinerja keuangan yang digunakan untuk menilai tingkat kesehatan bank dan kinerja saham, terdiri dari rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) Gross, Return On Assets (ROA), Return On Equity (ROE), Loan to Deposits Ratio (LDR), Rasio biaya operasional terhadap pendapatan operasional (BOPO), Price Earning Ratio (PER), dan Price to Book Value (PBV).

3.5.3 Statistik Non-parametik

Statistik non-parametik tidak memerlukan asumsi kenormalan data, mudah dan tidak memerlukan perhitungan yang rumit (Suharyadi dan Purwanto, 2004).

Penelitian ini mengunakan analisis korelasi dengan mengunakan statistik non-parametik. Pengunaan statistik non-parametik ini karena ukuran sampel sedemikian kecil sehingga distribusi sampel atau populasi tidak mendekati normal, dan tidak ada asumsi yang dapat dibuat tentang bentuk distribusi populasi yang menjadi sumber populasi.

Uji non-parametik digunakan bila asumsi-asumsi pada uji parametik tidak dipenuhi. Asumsi yang paling lazim pada uji parametik adalah sampel acak berasal dari populasi yang berdistribusi normal. Bila asumsi ini dipenuhi, atau paling tidak penyimpangan terhadap asumsinya sedikit, maka uji parametik masih bisa diandalkan. Tetapi bila asumsi tidak dipenuhi maka uji non-parametik menjadi alternatif.

Uji non-parametik dalam penelitian ini mengunakan alat bantu, yaitu :

a. Uji KruskalWallis

Uji Kruskal-Wallis (H Test) pertama kali diperkenalkan Willian H.Kruskall dan Allen Wallis pada tahun 1952. Uji Kruskal-Wallis dikenal juga sebagai uji H.

Uji Kruskal-Wallis merupakan pengembangan dari uji

Mann-Whitney. Metode ini merupakan metode non-parametrik dengan mempergunakan teknik rank (urutan). Uji ini digunakan untuk menguji asumsi pertama yang menjelaskan adanya sifat kenormalan dari distribusi data. Uji ini digunakan untuk membandingkan rata-rata dua sample atau lebih secara bersamaan, sehingga merupakan alternatif dari analisis varian untuk 1 arah (ANOVA) atau pengujian hipotesa 3 rata-rata atau lebih dengan mengunakan distribusi F untuk satu arah dari uji parametrik.

Uji Kruskal-Wallis membutuhkan pemenuhan asumsi yang lebih longgar dari pada ANOVA satu arah, yaitu:

1. Sampel-sampel berasal dari populasi independen. Pengamatan satu dan yang lainya independen.

2. Sampel dicuplik secara acak dari populasi masing-masing. 3. Data diukur minimal dalam skala ordinal.

Jadi, uji Kruskal-Wallis adalah uji yang digunakan untuk menguji kemaknaan perbedaan (jika memang ada perbedaan) beberapa (k) sampel independen dengan data berskala ordinal.

Pada penelitian ini uji Kruskal-Wallis ini digunakan untuk membandingkan kinerja keuangan yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) Gross,

Price to Book Value (PBV) antara bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

b. Uji Korelasi Spearman

Korelasi rank (jenjang) Spearman adalah sebuah metode yang diperlukan untuk mengukur keeratan hubungan antara dua variabel di mana dua variabel itu tidak mempunyai joint normal distribution dan conditional variance-nya tidak diketahui sama. Korelasi rank dipergunakan apabila pengukuran kuantitatif secara eksak tidak mungkin atau sulit dilakukan. Dalam mengukur koefisien korelasinya, disyaratkan bahwa pengukuran kedua variabelnya sekurang-kurangnya dalam skala ordinal sehingga individu-individu yang diamati dapat diberi jenjang dalam dua rangkaian berurutan. Dalam analisis ini, hipotesis nihil yang akan diuji mengatakan bahwa dua variabel yang diteliti dengan nilai jenjangnya itu independen; artinya bahwa tidak ada hubungan antara jenjang variabel yang satu dengan jenjang dari variabel lainnya. Pengujian dapat didasarkan pada sampel kecil ataupun

sampel besar (apabila n ≥ 10).

Korelasi ini dapat juga disebut sebagai korelasi bertingkat, korelasi berjenjang, korelasi berurutan, atau korelasi berpangkat. Korelasi rank dipakai apabila :

1. Kedua variabel yang akan dikorelasikan itu mempunyai tingkatan data ordinal

2. Jumlah anggota sampel di bawah 30 (sampel kecil) 3. Data tersebut memang diubah dari interval ke ordinal 4. Data interval tersebut ternyata tidak berdistribusi normal

dinyatakan dengan lambang rs. Korelasi rank berguna untuk mendapatkan :

1. Kuatnya hubungan dua buah data ordinal

2. Derajat kesesuaian dari dua penilai terhadap kelompok yang sama

3. Validitas konkuren alat pengumpul data

Uji korelasi Spearman digunakan karena objek penelitian sedikit (kurang dari 30) untuk menganalisis hubungan struktur kepemilikan dengan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

3.5.4 Perumusan dan Pengujian Hipotesis

Hipotesis merupakan pernyataan dan jawaban mengenai suatu uji yang diharapkan dapat teruji kebenarannya serta mampu memberikan gambaran terbaik dalam menyelesaikan permasalahan yang telah dirumuskan sebelumnya.

Perumusan hipotesis pada uji Kruskal-Wallis adalah sebagai berikut :

Ho : Dinyatakan bahwa tidak ada perbedaan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

Ha : Dinyatakan bahwa ada perbedaan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

Perumusan hipotesis pada uji korelasi Spearman adalah sebagai berikut :

persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011. Ha : Dinyatakan bahwa terdapat kaitan antara struktur

kepemilikan dengan kinerja keuangan pada bank umum persero dan swasta nasional dominasi asing yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

Dimana Ho menunjukkan bahwa hipotesis nol dan Ha menunjukkan hipotesis alternatif. Pengujian hipotesis tersebut perlu dilakukan untuk melihat kelayakan model yang dirancang serta untuk mengetahui apakah variabel independennya memiliki pengaruh yang signifikan atau tidak terhadap variabel dependen. Uji signifikansi terhadap konstanta dan masing-masing variabel independen ditujukan oleh besarnya nilai probabilitas hasil output, dan nilai ini dapat diketahui dari p-value-nya, F hitung, dan t hitung.

Adapun pedoman yang digunakan untuk menerima atau menolak Hipotesa adalah sebagai berikut :

1. Ho diterima jika F atau t hitung lebih kecil dari F atau t tabel, dan atau nilai p-value pada kolom sig lebih besar dari level of significant (α), sehingga Ha ditolak.

2. Ha diterima jika F atau t hitung lebih besar dari F atau t tabel, dan atau nilai p-value pada kolom sig lebih kecil dari level of significant (α), Sehingga Ho ditolak.

IV. HASIL DAN PEMBAHASAN

4.1. Struktur Kepemilikan Bank

1. Bank Negara Indonesia (Persero), Tbk

Bank Negara Indonesia menawarkan saham perdana kepada masyarakat dan mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1996. Hal ini menjadikan BNI sebagai bank pemerintah pertama yang menjadi perusahaan terbuka. BNI melakukan penambahan modal dari pemerintah melalui program rekapitulasi perbankan Indonesia tahun 1999. Pada tahun 2007, BNI menerbitkan saham baru yang dicatatkan di Bursa Efek Jakarta dan Bursa Efek Surabaya, bersamaan dengan program divestasi saham pemerintah. Dengan selesainya kedua program tersebut, kepemilikan publik meningkat menjadi 23,64%. Pada tahun 2010, BNI menerbitkan saham baru melalui Penawaran Umum Terbatas (Rights Issue) sehingga kepemilikan publik meningkat menjadi 40%.

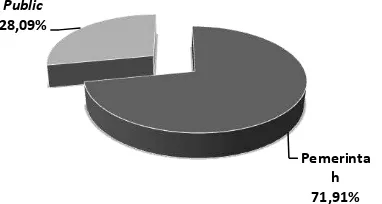

Gambar 3. Struktur Kepemilikan BNI tahun 2010-2011

Hal tersebut menjadikan struktur kepemilikan BNI tahun 2010 hingga akhir 2011 berubah, dapat dilihat pada Gambar 3 sebesar 60% dimiliki oleh pemerintah Republik Indonesia dan 40% saham selebihnya

Pemerintah 60,00%

Public Asing 22,99%

Public

dimiliki oleh pemegang saham publik baik individu maupun institusi, domestik, dan asing (Annual Report Bank Negara Indonesia, 2010-2011).

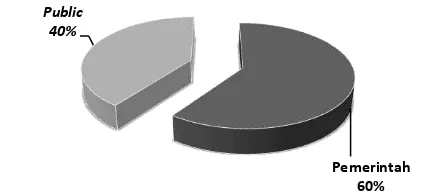

2. Bank Rakyat Indonesia (Persero), Tbk

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini. Saat ini, saham BRI tergabung dalam indeks saham LQ-45 dan menjadi salah satu saham unggulan (blue chip) di BEI. Pada tanggal 11 Januari 2011, BRI telah melaksanakan pemecahan nilai nominal saham dengan perbandingan 1 : 2.

Gambar 4. Struktur Kepemilikan BRI tahun 2010-2011

Pada tahun 2010, BRI melakukan penjualan saham kembali, sehingga presentase kepemilikan saham BRI berubah. Gambar 4 menunjukan struktur kepemilikan BRI tahun 2010 hingga akhir 2011, dapat terlihat pemerintah Republik Indonesia memegang mayoritas saham BRI, yaitu sebesar 56,75%, dan sisanya sebesar 43,25% dimiliki oleh pemegang saham publik (Annual Report Bank Rakyat Indonesia, 2010-2011).

Pemerintah 56,75%

Public