ANALISIS KURS, JUMLAH UANG BEREDAR, DAN

SUKU BUNGA SBI TERHADAP INFLASI DI INDONESIA

PERIODE 2001 – 2010

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

AFAQA HUDAYA

NIM: 107084003267

JURUSAN ILMU EKONOMI STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS KURS, JUMLAH UANG BEREDAR, DAN

SUKU BUNGA SBI TERHADAP INFLASI DI INDONESIA

PERIODE 2001 - 2010

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

AFAQA HUDAYA

NIM: 107084003267

JURUSAN ILMU EKONOMI STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

Nama : AFAQA HUDAYA

Tempat & Tanggal Lahir : Jakarta, 7 Juni 1989

Agama : Islam

Jenis Kelamin : Laki-laki

Status : Belum Menikah

Pekerjaan : Pelajar/Mahasiswa

Kewarganegaraan : Indonesia

Golongan Darah : B

Tinggi & Berat Badan : 182 cm & 62 kg

Hobi : Futsal, Hiking, dan Bermain Gitar

Alamat : Griya Depok Asri Blok G-1/6

Depok - Jawa Barat

Nomor Telepon : 08158757359

Jenjang Pendidikian

1. Tahun 2007 sampai dengan sekarang. UIN Syarif Hidayatullah Jakarta 2. Tahun 2004 sampai dengan tahun 2007.

SMA Negeri 3 Depok

4. Tahun 1995 sampai dengan tahun 2001. SD Negeri Mekar Jaya XI Depok 5. Tahun 1993 sampai dengan tahun 1995.

TK Nurul Islam Depok

Pengalaman Berorganisasi

1. Bulan April 2011 sampai dengan sekarang.

Berorganisasi di Griffon’s Army Regional Depok sebagai Ketua Koordinator.

2. Tahun 2009 sampai dengan tahun 2010. Berorganisasi di BEM Jurusan IESP sebagai Staf Divisi Olahraga dan Seni.

3. Tahun 2006 sampai dengan tahun 2007.

Berorganisasi di Pencinta Alam SMAN 3 Depok “EKSTANBA” sebagai Seksi Hubungan Masyrakat.

4. Tahun 2005 sampai dengan tahun 2006.

Berorganisasi di Futsal SMAN 3 Depok sebagai Sekretaris.

ABSTRACT

Inflation is the most popular in the Indonesian monetary progress. Bank Indonesia as Central Bank has an important role to keep inflation in the safety position. The importance of inflation control is based on the consideration that high and unstable inflation contribute the negative impact on socio-economic conditions of society. There are three indicators that used in this analysis who can give affect to inflation. These indicators are the exchange rate, money supply, and the SBI (Central Bank Certificate) rate.

To obtain the latest research results, this research examines the last decade, from 2001 to 2010. This analysis attempts to explain the causality relationship among exchange rate, money supply, and the SBI rate to inflation in Indonesia 2001-2010. Beside that, this analysis attempts to explain that is there has the cointegration relationship among the exchange rate, money supply, and the SBI rate to inflation in Indonesia during 2001 – 2010. In the other hand, this analysis attempts to explain the shock influence among the exchange rate, money supply, and the SBI rate to inflation in Indonesia from 2001 to 2010.

The exchange rate and money supply progress in 2001 – 2010 are more stable than inflation and the SBI rate progress. Based on the results of the analysis, there are two causalities among the SBI rate variable and the exchange rate variable with inflation. There is a cointegrated relationship in the VECM model from the money supply variable. The SBI rate has more influence the inflation than the money supply and exchange rate.

ABSTRAKSI

Inflasi merupakan hal yang sangat populer dalam perkembangan moneter Indonesia. Bank Indonesia sebagai Bank Sentral memiliki peran penting dalam menjaga inflasi pada posisi yang aman. Pentingnya pengendalian inflasi didasarkan pada pertimbangan bahwa inflasi yang tinggi dan tidak stabil memberikan dampak negatif kepada kondisi sosial ekonomi masyarakat. Terdapat tiga indikator yang digunakan pada analisis ini yang dapat memberikan pengaruh terhadap inflasi. Indikator-indikator tersebut adalah kurs, jumlah uang beredar, dan suku bunga SBI (Sertifikat Bank Indonesia).

Untuk mendapatkan hasil penelitian yang terbaru, maka penelitian ini meneliti pada satu dekade terakhir, yaitu 2001 – 2010. Analisis ini mencoba untuk menjelaskan hubungan kausalitas antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia tahun 2001 - 2010. Selain itu, analisis ini mencoba untuk menjelaskan apakah ada hubungan kointegrasi antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia pada periode 2001 – 2010. Di sisi yang lain, analisis ini mencoba untuk menjelaskan pengaruh guncangan antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001 - 2010.

Perkembangan kurs dan jumlah uang beredar tahun 2001 – 2010 lebih stabil dibandingkan dengan perkembangan inflasi dan suku bunga SBI. Berdasarkan hasil analisis didapatkan dua buah hubungan kausalitas antara variabel suku bunga SBI dan variabel kurs dengan variabel inflasi. Terdapat sebuah hubungan kointegrasi pada model VECM dari variabel jumlah uang beredar. Suku bunga SBI lebih besar pengaruhnya terhadap inflasi dibandingkan dengan jumlah uang beredar dan kurs.

KATA PENGANTAR

Dengan penuh rasa syukur dan segala puji bagi Allah SWT, serta rahmat dan karunia-Nya, penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi ini dibuat berdasarkan hasil peninjauan melalui buku-buku yang dapat menunjang dan sumber-sumber dari internet yang membantu dalam menyusun skripsi ini.

Adapun maksud dan tujuan dari skripsi ini secara garis besar yaitu untuk dapat menganalisis, mempelajari, mengetahui, serta menambah wawasan kita mengenai faktor-faktor inflasi di Indonesia, yaitu pengaruh kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia pada periode 2001 – 2010 khususnya dengan menggunakan alat analisis Vector Error Correction

Model.

Dalam pembuatan skripsi ini, banyak pihak-pihak yang ikut terlibat baik secara langsung maupun tidak langsung. Untuk itu penulis ingin mengucapkan rasa terima kasih kepada pihak-pihak tersebut, di antaranya adalah:

2. Bapak Pheni Chalid, SF., MA, Ph.D selaku Dosen Pembimbing Skripsi I. Terima kasih penulis ucapkan atas bimbingan dan ilmu yang telah Bapak berikan selama ini. Banyak sekali ilmu yang penulis dapatkan selama bimbingan ini. Penulis ucapkan terima kasih yang sebesar-besarnya. 3. Ibu Utami Baroroh, M.Si selaku Dosen Pembimbing Skripsi II dan

Sekretaris Jurusan IESP. Terima kasih penulis ucapkan atas perhatian yang telah Ibu berikan kepada mahasiswa dan mahasiswi IESP, tenaga dan pikiran yang telah ibu curahkan untuk memajukan jurusan IESP, ilmu yang bermanfaat, dan bimbingan skripsi yang telah Ibu berikan selama ini. Banyak sekali ilmu yang penulis dapatkan selama bimbingan ini. Penulis ucapkan terima kasih yang sebesar-besarnya.

4. Bapak Dr. Lukman, M.Si selaku Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan (IESP). Terima kasih atas semua program dan perhatian yang telah Bapak curahkan untuk jurusan IESP. Semoga jurusan IESP UIN Syarif Hidayatullah Jakarta dapat lebih baik lagi dan dapat melahirkan sarjana-sarjana ekonomi yang professional, berilmu, beriman, dan kreatif dalam rangka mewujudkan masyarakat madani yang demokratis dan bermoral Islam.

5. Terima kasih penulis ucapkan kepada seluruh dosen IESP atas pendidikan, pengajaran, wawasan, dan ilmu-ilmu yang telah diberikan. Penulis mengucapkan terima kasih yang sebesar-besarnya.

melalui hari demi hari hingga sampai di penghujung akademik ini. Semoga kelak kita masih dapat bertemu dan terus mempererat tali silaturahmi.

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari kesempurnaan. Oleh sebab itu, penulis berharap mendapat saran dan kritik konstruktif demi peningkatan kualitas dan penyempurnaan skripsi ini. Semoga skripsi ini dapat diterima dan kelak dapat bermanfaat bagi kita semua.

Depok, 1 Juni 2011 Penulis

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI DARI PEMBIMBING…..……… iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF……….…..… iv

LEMBAR PENGESAHAN UJIAN SKRIPSI...……….…...… v

LEMBAR PERNYATAAN KEASLIAN SKRIPSI………... vi

DAFTAR RIWAYAT HIDUP……….…... viii

ABSTRACT.... x

ABSTRAKSI... xi

KATA PENGANTAR... xii

DAFTAR ISI... xv

DAFTAR TABEL... xix

DAFTAR GAMBAR... xx

DAFTAR LAMPIRAN... xxi

BAB I PENDAHULUAN A. Latar Belakang Penelitian... 1

1. Identifikasi Masalah... 1

2. Batasan Masalah... 9

B. Rumusan Masalah... 10

C. Tujuan dan Manfaat... 11

1. Tujuan ... 11

BAB II TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil... 13

1. Inflasi... 13

2. Kurs... 19

3. Jumlah Uang Beredar... 22

4. Suku Bunga SBI...……..…...…... 24

B. Keterkaitan Antar Variabel... 27

C. Penelitian Terdahulu... 29

D. Kerangka Pemikiran... 34

E. Hipotesis... 38

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian... 40

B. Teknik Penentuan Sampel... 41

C. Teknik Pengumpulan Data... 41

1. Internet…………... 41

2. Studi Kepustakaan... 42

3. Sumber Data... 42

a. Inflasi... 42

b. Kurs... 42

c. Jumlah Uang Beredar... 43

d. Suku Bunga SBI... 43

1. Uji Stasioneritas Data & Derajat Integrasi... 45

2. Ujii Kausalitas Granger... 46

3. Uji Kointegrasi………... 47

4. Estimasi VECM... 47

5. IRF (Impulse Response Function)... 48

6. Variance Decomposition... 48

E. Operasional Variabel Penelitian... 49

1. Inflasi... 49

2. Kurs... 50

3. Jumlah Uang Beredar... 50

4. Suku Bunga SBI... 51

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 52

1. Inflasi... 52

2. Nilai Tukar (Kurs)... 54

3. Jumlah Uang Beredar... 58

4. Suku Bunga SBI... 60

B. Analisis Uji Ekonometrik... 62

1. Analisis dan Interpretasi... 62

a. Uji Stasioneritas Data & Derajat Integrasi... 62

1) Uji Stasioneritas Data... 62

b. Uji Kausalitas Granger... 66

c. Uji Kointegrasi... 69

d. Estimasi VECM... 70

e. IRF (Impulse Response Function)... 72

f. Variance Decomposition... 74

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan... 76

B. Implikasi... 77

DAFTAR PUSTAKA... 79

DAFTAR TABEL

No. Keterangan Halaman

1.1 Perkembangan Inflasi, Kurs, Jumlah Uang Beredar, dan Suku Bunga SBI di Indonesia Tahun 2005-2010

4

2.1 Matriks Referensi Penelitian Terdahulu 29

3.1 Operasionalisasi Variabel 49

4.1 Uji Stasioneritas Data 63

4.2 Uji Derajat Integrasi (First Difference) 64

4.3 Uji Derajat Integrasi (Second Difference) 65

4.4 Uji Kausalitas Granger Antara Kurs dan Inflasi 66

4.5 Uji Kausalitas Granger Antara JUB dan Inflasi 67

4.6 Uji Kausalitas Granger Antara SBI dan Inflasi 68

4.7 Uji Kointegrasi 70

4.8 Estimasi VECM 71

4.9 Impulse Response Function Terhadap DINFLASI 73

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Mekanisme Hubungan Pengaruh SBI Terhadap Inflasi 28

2.2 Kerangka Pemikiran 37

4.1 Grafik Inflasi Tahun 2001 - 2010 52

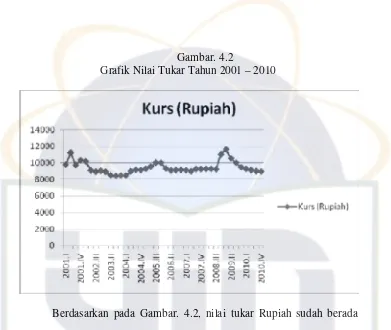

4.2 Grafik Nilai Tukar Tahun 2001 - 2010 55

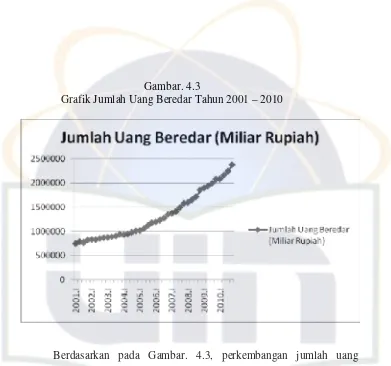

4.3 Grafik Jumlah Uang Beredar Tahun 2001 - 2010 59

4.4 Grafik Suku Bunga SBI Tahun 2001 - 2010 61

4.5 Impulse Response Function 72

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Penelitian 84

2 Uji Stasioneritas Data 88

3 Uji Derajat Integrasi 92

4 Uji Kausalitas Granger 100

5 Uji Kointegrasi 103

6 Estimasi VECM 109

7 Impulse Response Function 112

8 Variance Decomposition 113

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

1. Identifikasi Masalah

Perkembangan inflasi di Indonesia sangat fluktuatif. Inflasi merupakan hal yang paling diperhatikan dalam perkembangan moneter Indonesia. Hal ini dapat terlihat pada kinerja dari pemerintah dan Bank Indonesia yang berusaha menjaga kestabilan inflasi. Kestabilan inflasi merupakan prasyarat bagi pertumbuhan ekonomi yang berkesinambungan yang pada akhirnya memberikan manfaat bagi peningkatan kesejahteraan masyarakat. Pentingnya pengendalian inflasi didasarkan pada pertimbangan bahwa inflasi yang tinggi dan tidak stabil memberikan dampak negatif kepada kondisi sosial ekonomi masyarakat.

menjalankan kebijakan nilai tukar untuk mengurangi volatilitas nilai tukar yang berlebihan, bukan untuk mengarahkan nilai tukar pada level tertentu.

Dalam pelaksanaannya, Bank Indonesia memiliki kewenangan untuk melakukan kebijakan moneter melalui penetapan sasaran-sasaran moneter (seperti jumlah uang beredar atau tingkat suku bunga) dengan tujuan utama menjaga sasaran laju inflasi yang telah ditetapkan oleh pemerintah. Secara operasional, pengendalian sasaran-sasaran moneter tersebut menggunakan instrumen-instrumen, antara lain operasi pasar terbuka di pasar uang baik rupiah maupun valuta asing, penetapan tingkat diskonto, penetapan cadangan wajib minimum, dan pengaturan kredit atau pembiayaan.

akan melambat sedangkan pertumbuhan impor diperkirakan akan tertahan. Di sisi penawaran, beberapa sektor utama penopang pertumbuhan yakni sektor pertanian dan industri diperkirakan tumbuh lebih rendah dari triwulan sebelumnya. Namun, beberapa sektor seperti sektor pengangkutan dan telekomunikasi, serta sektor listrik, diperkirakan masih akan tumbuh tinggi.

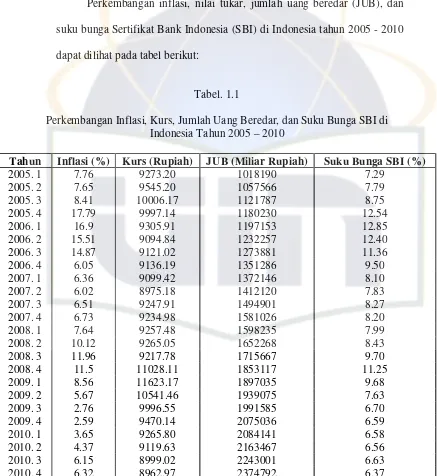

Perkembangan inflasi, nilai tukar, jumlah uang beredar (JUB), dan suku bunga Sertifikat Bank Indonesia (SBI) di Indonesia tahun 2005 - 2010 dapat dilihat pada tabel berikut:

Tabel. 1.1

Perkembangan Inflasi, Kurs, Jumlah Uang Beredar, dan Suku Bunga SBI di Indonesia Tahun 2005 – 2010

Tahun Inflasi (%) Kurs (Rupiah) JUB (Miliar Rupiah) Suku Bunga SBI (%)

2. Data Kurs didapat dari Kalkulator Kurs pada situs resmi Bank Indonesia.

3. Data Jumlah Uang Beredar didapat dari Statistik Ekonomi Keuangan Indonesia sektor moneter pada situs resmi Bank Indonesia.

Dengan melihat pada tabel. 1.1, depresiasi rupiah yang cukup besar dan ekspektasi inflasi yang cenderung meningkat sepanjang 2005 kuartal 3 juga turut memberikan tekanan terhadap inflasi. Meskipun demikian, tekanan dari depresiasi rupiah relatif masih terbatas. Terbatasnya dampak pelemahan rupiah terhadap inflasi disebabkan oleh kecenderungan para produsen untuk menahan sebagian kenaikan harga yang bersumber dari depresiasi rupiah mengingat terbatasnya daya beli masyarakat. Tingginya tekanan inflasi selepas kenaikan harga BBM pada Oktober 2005 menuntut Bank Indonesia dan pemerintah mengambil langkah-langkah kebijakan untuk mengendalikan sumber-sumber tekanan inflasi. Dalam perkembangannya sampai tahun 2006, berbagai langkah kebijakan yang diambil Bank Indonesia dan pemerintah berhasil mengendalikan sumber-sumber utama tekanan inflasi. Pada tahun 2006, penurunan tingkat inflasi hanya diikuti dengan terapresiasinya nilai kurs rupiah terhadap dolar.

Tekanan inflasi pada tahun 2009 secara umum sangat minimal. Hal ini tidak terlepas dari pengaruh kebijakan Bank Indonesia dan pemerintah dalam memulihkan kepercayaan pasar. Kondisi tersebut pada gilirannya dapat mendukung membaiknya ekspektasi inflasi untuk kembali kepada targetnya, yaitu berkisar pada tingkat 6%. Pada tahun 2009 ini, penurunan inflasi diikuti oleh penurunan kurs rupiah terhadap dolar dan suku bunga SBI.

Pada awal tahun 2010, tekanan inflasi semakin meningkat tiap kuartalnya sampai dengan pertengahan tahun hingga akhirnya fluktuatif pada kisaran 6%. Inflasi yang baik adalah inflasi yang stabil pada kisarannya, meskipun naik dan turun tetapi tetap pada kisarannya. Pada tahun 2010, kenaikan inflasi tidak diikuti dengan kenaikan kurs rupiah terhadap dolar dan suku bunga SBI.

Perkembangan kurs rupiah terhadap dolar sejak tahun 2008 – 2009 mengalami depresiasi. Sentimen global telah mendorong terjadinya perilaku menghindari risiko (risk aversion) oleh para investor asing. Terjadinya krisis global menyebabkan para investor memindahkan portfolionya keluar dari Indonesia. Hal ini memicu terjadinya capital

outflow (aliran modal keluar). Meski kondisi fundamental Indonesia masih

kondusif, perilaku tersebut menyebabkan nilai tukar rupiah melemah. Indonesia tidak sendiri dalam hal ini. Pelemahan nilai tukar terjadi pada mata uang di kawasan regional, dengan penyebab yang sama, yaitu imbas dari sentimen global.

Perkembangan jumlah uang beredar terus mengalami kenaikan pada periode 2005 – 2010. Penyebab dari hal ini merupakan efek dari sentimen global, di mana masyrakat lebih cenderung untuk memegang uangnya sendiri atau menyimpannya di bank. Bank sudah menjadi perantara keuangan yang semakin aktif karena semakin bertumbuhnya perekonomian di Indonesia. Hal ini terlihat dari banyaknya transaksi yang dilakukan melalui bank, baik itu berupa transfer antar rekening maupun transfer antar bank.

condong memanfaatkan kenaikan tingkat bunga deposito karena tidak berisiko. Kenaikan suku bunga SBI ini pada tahun 2006 tidak selalu diikuti dengan kenaikan inflasi.

Secara spesifik dapat dikatakan bahwa tidak selalu apresiasi nilai tukar juga diikuti dengan kenaikan inflasi, kenaikan jumlah uang beredar tidak selalu diikuti dengan kenaikan inflasi, dan kenaikan suku bunga SBI tidak selalu diikuti dengan penurunan inflasi.

Sampai saat ini berbagai upaya untuk menekan laju inflasi telah dilakukan oleh pemerintah. Salah satunya yaitu melalui pengendalian inflasi dari sisi moneter, yaitu melalui Inflation Targeting Framework

(ITF). Inflation Targeting Framework (ITF) adalah sebuah kerangka kerja

(VECM). Dengan uraian latar belakang inilah maka dalam penulisan skripsi ini penulis mengambil judul “Analisis Kurs, Jumlah Uang Beredar, dan Suku Bunga SBI Terhadap Inflasi di Indonesia Periode 2001 – 2010”.

2. Batasan Masalah

Batasan masalah digunakan untuk menetapkan batasan-batasan dari masalah penelitian yang akan berguna untuk mengidentifikasi faktor-faktor mana saja yang akan dimasukkan ke dalam ruang lingkup masalah penelitian dan mana yang tidak dimasukkan. Adapun batasan masalah dalam penelitian ini adalah sebagai berikut:

a. Inflasi yang dipakai adalah inflasi IHK.

b. Jumlah uang beredar yang dipakai adalah jumlah uang beredar M2. c. Kurs yang dipakai adalah kurs tengah Rupiah terhadap US Dollar. d. Suku Bunga SBI yang dipakai adalah suku bunga SBI jangka waktu

tiga bulan.

e. Faktor-faktor lain seperti pertumbuhan ekonomi dan lain-lain diabaikan.

Penelitian yang dilakukan oleh Nairobi mengambil wilayah penelitian di Kota Bandar Lampung sedangkan penulis mencoba untuk mengambil wilayah penelitian secara lebih umum, yaitu Indonesia.

Pada penelitian yang dilakukan oleh Fery Andrianus & Amelia Niko, mereka menggunakan alat analisis OLS (Ordinary Least Square) sedangkan pada penelitian ini menggunakan alat analisis VECM (Vector

Error Correction Model).

B. Rumusan Masalah

Kurs, jumlah uang beredar, dan suku bunga SBI sebagai variabel yang mempengaruhi inflasi. Untuk lebih memfokuskan pokok bahasan, berikut pertanyaan-pertanyaan penelitian untuk menjelaskan fenomena faktor-faktor yang mempengaruhi inflasi di Indonesia.

1. Apakah ada hubungan kuantitas kausalitas antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001-2010?

2. Apakah ada hubungan kuantitas kointegrasi antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia pada periode 2001 –2010?

C. Tujuan dan Manfaat

Adapun tujuan dan manfaat dari penelitian “Analisis Kurs, Jumlah Uang Beredar, dan Suku Bunga SBI Terhadap Inflasi di Indonesia Periode 2001 – 2010” adalah sebagai berikut:

1. Tujuan

a. Untuk menganalisa ada atau tidaknya hubungan kuantitas kausalitas antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001-2010.

b. Untuk menganalisa ada atau tidaknya hubungan kuantitas kointegrasi antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia pada periode 2001 –2010.

c. Untuk menganalisa besarnya pengaruh guncangan (shock) antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001-2010.

2. Manfaat

b. Untuk mengetahui penyebab-penyebab tinggi-rendahnya tingkat inflasi dan guncangan (shock) yang terjadi sehingga diharapkan di masa yang akan datang dapat menghindari inflasi yang tidak stabil karena akan menciptakan ketidakpastian (uncertainty) bagi pelaku ekonomi dalam mengambil keputusan. Pengalaman empiris menunjukkan bahwa inflasi yang tidak stabil akan menyulitkan keputusan masyarakat dalam melakukan konsumsi, investasi, dan produksi, yang pada akhirnya akan menurunkan pertumbuhan ekonomi.

c. Untuk mengetahui penyebab-penyebab tinggi-rendahnya tingkat inflasi dan guncangan (shock) yang terjadi sehingga diharapkan di masa yang akan datang dapat mencegah tingkat inflasi domestik yang lebih tinggi dibanding dengan tingkat inflasi di negara tetangga karena dapat menjadikan tingkat bunga domestik riil menjadi tidak kompetitif sehingga dapat memberikan tekanan pada nilai rupiah.

d. Untuk dapat dimanfaatkan sebagai pustaka atau literatur bagi penelitian yang berhubungan dengan kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001 – 2010 dengan alat analisis Vector Error Correction Model.

e. Untuk masukan sebagai referensi bagi suatu pihak atau badan yang berkepentingan baik itu berupa informasi dan data yang berhubungan dengan kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001 – 2010 dengan alat analisis Vector Error

BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil

1. Inflasi

Inflation is a rise in the general level of prices. (McConnell & Brue, 2002: 146). Yang penting terdapat kenaikan harga umum barang secara terus-menerus selama satu periode tertentu. Kenaikan yang terjadi hanya sekali saja (meskipun dengan presentase yang cukup besar) bukanlah merupakan inflasi. (Nopirin, 2009: 25). Mempertahankan inflasi tetap rendah telah lama menjadi tujuan kebijakan pemerintah. Yang menjadi masalah utama adalah hiperinflasi, atau periode peningkatan yang sangat cepat dalam tingkat harga secara keseluruhan. (Case & Fair, 2007: 5). Kebalikan dari inflasi disebut deflasi. Deflasi adalah penurunan tingkat harga keseluruhan. Deflasi terjadi ketika banyak harga turun secara serentak. (Case & Fair, 2007: 57).

pada dasarnya lebih disebabkan oleh berkurangnya produksi secara agregat dan yang menyebabkan berkurangnya produksi adalah meningkatnya biaya produksi. Apabila biaya produksi sebagai faktor penyebab terjadinya inflasi, maka kondisi inflasi ini disebut cost push inflation. (Umar Basalim, Moch. Rum Alim, & Helma Oesman, 2000: 18).

Adapun jenis inflasi dapat dibedakan berdasarkan pada tingkat laju inflasi (Asfia Murni, 2006: 204), yaitu:

a. Moderat Inflation (laju inflasinya antara 7-10%) adalah inflasi yang

ditandai dengan harga-harga yang meningkat secara lambat.

b. Galloping inflation adalah inflasi ganas (tingkat laju inflasinya antara

20-100%) yang dapat menimbulkan gangguan-gangguan serius terhadap perekonomian dan timbulnya distorsi-distorsi besar dalam perekonomian.

c. Hyperinflation, adalah inflasi yang tingkat inflasinya sangat tinggi (di

atas 100%).

Inflasi juga dapat dilihat berdasarkan sumbernya. Inflasi berdasarkan sumbernya dibagi menjadi dua, yaitu domestic inflation dan imported

inflation. Domestic inflation merupakan inflasi yang berasal dari dalam negeri

2006: 205)

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Sejak Juli 2008, paket barang dan jasa dalam keranjang IHK telah dilakukan atas dasar Survei Biaya Hidup (SBH) Tahun 2007 yang dilaksanakan oleh Badan Pusat Statistik (BPS). Kemudian, BPS akan memonitor perkembangan harga dari barang dan jasa tersebut secara bulanan di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/jasa di setiap kota. Indikator inflasi lainnya berdasarkan international

best practice antara lain:

a. Indeks Harga Perdagangan Besar (IHPB). Harga Perdagangan Besar dari suatu komoditas ialah harga transaksi yang terjadi antara penjual/pedagang besar pertama dengan pembeli/pedagang besar berikutnya dalam jumlah besar pada pasar pertama atas suatu komoditas.

Inflasi yang diukur dengan IHK di Indonesia dikelompokan ke dalam 7 kelompok pengeluaran (berdasarkan the Classification of individual

consumption by purpose - COICOP), yaitu: (Bank Indonesia, “Pengenalan

Inflasi”).

a. Kelompok Bahan Makanan

b. Kelompok Makanan Jadi, Minuman, dan Tembakau c. Kelompok Perumahan

d. Kelompok Sandang e. Kelompok Kesehatan

f. Kelompok Pendidikan dan Olah Raga g. Kelompok Transportasi dan Komunikasi.

Laju atau tingkat inflasi dapat dihitung dengan rumus berikut (Asfia

Disamping pengelompokan berdasarkan COICOP tersebut, BPS saat ini juga mempublikasikan inflasi berdasarkan pengelompokan yang lainnya yang dinamakan disagregasi inflasi. Disagregasi inflasi tersebut dilakukan untuk menghasilkan suatu indikator inflasi yang lebih menggambarkan pengaruh dari faktor yang bersifat fundamental.

Di Indonesia, disagregasi inflasi IHK tersebut dikelompokan menjadi:

a. Inflasi Inti, yaitu komponen inflasi yang cenderung menetap atau persisten (persistent component) di dalam pergerakan inflasi dan dipengaruhi oleh faktor fundamental, seperti:

1) Interaksi permintaan-penawaran

2) Lingkungan eksternal: nilai tukar, harga komoditi internasional, inflasi mitra dagang

3) Ekspektasi Inflasi dari pedagang dan konsumen

b. Inflasi non Inti, yaitu komponen inflasi yang cenderung tinggi volatilitasnya karena dipengaruhi oleh selain faktor fundamental. Komponen inflasi non inti terdiri dari: (Bank Indonesia, “Disagregasi Inflasi”).

2) Inflasi KomponenHargayang diatur Pemerintah (Administered

Prices), merupakan inflasi yang dominan dipengaruhi oleh

shocks (kejutan) berupa kebijakan harga pemerintah, seperti

harga Bahan Bakar Minyak (BBM) bersubsidi, tarif listrik, tarif angkutan, dan lain-lain.

Kestabilan inflasi merupakan prasyarat bagi pertumbuhan ekonomi yang berkesinambungan yang pada akhirnya memberikan manfaat bagi peningkatan kesejahteraan masyarakat. Pentingnya pengendalian inflasi didasarkan pada pertimbangan bahwa inflasi yang tinggi dan tidak stabil memberikan dampak negatif kepada kondisi sosial ekonomi masyarakat.

Pertama, inflasi yang tinggi akan menyebabkan pendapatan riil masyarakat akan terus turun sehingga standar hidup dari masyarakat turun dan akhirnya menjadikan semua orang, terutama orang miskin, bertambah miskin.

Kedua, inflasi yang tidak stabil akan menciptakan ketidakpastian

(uncertainty) bagi pelaku ekonomi dalam mengambil keputusan. Pengalaman

empiris menunjukkan bahwa inflasi yang tidak stabil akan menyulitkan keputusan masyarakat dalam melakukan konsumsi, investasi, dan produksi, yang pada akhirnya akan menurunkan pertumbuhan ekonomi.

tidak kompetitif sehingga dapat memberikan tekanan pada nilai rupiah. (Bank Indonesia, “Pentingnya Kestablian Harga”).

2. Nilai Tukar (Kurs)

Kurs (exchange rate) adalah pertukaran antara dua mata uang yang berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata uang tersebut, dalam hal ini adalah dolar Amerika dengan rupiah. Perbandingan nilai inilah sering disebut dengan kurs (exchange rate). Nilai tukar biasanya berubah-ubah, perubahan kurs dapat berupa depresiasi dan apresiasi.

Kurs (exchange rate) dibagi menjadi dua, yaitu nominal exchange rate

dan real exchange rate. The nominal exchange rate is the relative price of two

different kinds of money, as set in the foreign exchange market. (DeLong,

2002: 29). The real exchange rate is the price of the average domestic good or

service in terms of the average foreign good or service. (Frank & Bernanke,

2007: 890).

Exchange rate changes have their own terminology. Depreciation of a

currency refers to the fact that one currency has become cheaper in terms of

another currency. (Schiller, 2003: 441). The other side of depreciation is

appreciation, an increase in value of one currency as expressed in another

must appreciate. When the exchange rate changed from 2 euros = $1 to 1

euro = $1, not only did the euro price of a dollar fall, the dollar price of a

euro rise. Hence, the euro appreciated as the dollar depreciated. (Schiller,

2003: 442).

Kurs valuta asing dapat diklasifikasikan ke dalam kurs jual, kurs beli, dan kurs tengah. Selisih dari penjualan dan pembelian merupakan pendapatan bagi pedagang valuta asing sedangkan bila ditinjau dari waktu yang dibutuhkan dalam menyerahkan valuta asing setelah transaksi kurs dapat diklasifikasikan dalam kurs spot dan kurs berjalan (forward exchange).

Semua transaksi valuta asing yang berlangsung seketika atau langsung, di mana kedua belah pihak sepakat untuk saling membayar secepatnya saat itu atau paling lambat dua hari setelah transaksi disebut kurs spot (spot exchange rate) dan kesepakatannya disebut transaksi spot.

Beberapa kesepakatan seringkali secara khusus menetapkan tanggal lebih dari dua hari, misalnya 30 hari, 90 hari, atau 180 hari, atau bahkan beberapa tahun. Kurs yang menjadi dasar bagi transaksi semacam ini disebut kurs berjangka (forward exchange rate).

membeli uang asing (masyarakat menjual uang asing). Kurs tengah adalah nilai rata-rata dari kurs jual dan kurs beli. Kurs tengah lebih bersifat netral karena merupakan rata-rata dari kurs jual dan kurs beli.

Titik awal untuk memahami bagaimana kurs ditentukan merupakan ide sederhana dari apa yang disebut sebagai hukum satu harga: Jika dua negara menghasilkan barang yang sama, dan biaya transportasi dan hambatan perdagangan sangat rendah, harga barang seharusnya sama di seluruh dunia, tidak peduli negara mana yang menghasilkannya. (Mishkin, 2009: 112). Hukum satu harga yang diterapkan untuk pasar internasional disebut paritas daya beli (purchasing-power parity). Purchasing Power Parity is a method of calculating exchange rates that attempts to value currencies at rates such that

each currency will buy an equal basket of goods. (Colander, 2004: 780).

Paritas daya-beli memiliki dua implikasi penting. Pertama, karena skedul ekspor-neto berbentuk datar, maka perubahan tabungan atau investasi tidak mempengaruhi kurs riil atau kurs nominal. Kedua, karena kurs riil tetap, maka seluruh perubahan dalam kurs nominal berasal dari perubahan tingkat harga. (Mankiw, 2007: 138).

Hubungan antara kurs dan jumlah uang beredar adalah bila rupiah terapresiasi maka akan meningkatkan konsumsi khususnya terhadap barang-barang impor. Peningkatan konsumsi ini tentu saja berpengaruh positif terhadap jumlah uang beredar.

Hubungan antara kurs dan suku bunga SBI adalah kenaikan suku bunga SBI akan meningkatkan suku bunga kredit dan suku bunga deposito. Dengan tingginya suku bunga tersebut maka produsen akan merespon kenaikan suku bunga di pasar uang dengan mengurangi investasinya, maka produksi dalam negeri (output) menurun, yang pada akhirnya akan menimbulkan terdepresiasinya nilai mata uang.

3. Jumlah Uang Beredar

Mata uang dalam peredaran adalah seluruh jumlah mata uang yang telah dikeluarkan dan diedarkan oleh bank sentral. Mata uang tersebut terdiri dari dua jenis, yaitu uang logam dan uang kertas. Dengan demikian, mata uang dalam peredaran adalah sama dengan uang kartal. Jumlah uang beredar adalah semua jenis uang yang berada di dalam perekonomian, yaitu adalah jumlah dari mata uang dalam peredaran ditambah dengan uang giral dalam bank-bank umum.

dengan uang giral yang dimiliki oleh perseorangan-perseorangan, perusahaan-perusahaan, dan badan-badan pemerintah. (Sadono Sukirno, 2008: 281). Jumlah uang beredar M2 merupakan penjumlahan dari jumlah uang beredar M1 (uang kartal dan uang giral) dengan deposito berjangka (

time-deposit), tabungan (saving-deposit), dan rekening (tabungan) valuta asing

milik swasta domestik. Deposito berjangka (time-deposit), tabungan (

saving-deposit), dan rekening (tabungan) valuta asing milik swasta domestik sering

disebut dengan uang kuasi atau near money. Hal ini karena deposito berjangka

(time-deposit), tabungan (saving-deposit), dan rekening (tabungan) valuta

asing milik swasta domestik dapat diubah menjadi uang tunai sehingga fungsinya sama dengan uang kartal. Dalam perekonomian yang semakin maju, biasanya jumlah uang beredar akan didominasi oleh uang kuasi ini. Hal ini karena dalam perekonomian yang maju, lebih banyak transaksi dilakukan melalui bank (tidak langsung).

Hubungan antara jumlah uang beredar dan kurs adalah bila rupiah terapresiasi maka akan meningkatkan konsumsi khususnya terhadap barang-barang impor. Peningkatan konsumsi ini tentu saja berpengaruh positif terhadap jumlah uang beredar.

4. Suku Bunga SBI

Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai suatu bentuk pengakuan utang berjangka waktu pendek dengan sistem diskonto/bunga.

SBI merupakan salah satu mekanisme yang digunakan oleh Bank Indonesia untuk mengontrol kestabilan nilai rupiah. Dengan menjual SBI, Bank Indonesia selaku Bank Sentral dapat menyerap kelebihan uang primer yang beredar.

Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan dengan mekanisme pasar berdasarkan sistem lelang. Sejak awal bulan Juli 2005, BI menggunakan mekanisme BI rate (suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan pelaku-pelaku pasar dalam mengikuti pelelangan.

Dalam penelitian, tingkat suku bunga SBI yang digunakan adalah dalam periode kuartalan. Oleh karena itu, data tingkat suku bunga SBI yang diperoleh dalam periode bulanan akan diubah menjadi periode kuartalan dengan cara jumlah dari tingkat suku bunga periode bulanan selama tiga bulan dibagi dengan jumlah periode waktu selama tiga bulan.

Tingkat bunga nominal adalah jumlah tingkat bunga riil dan tingkat inflasi:

i = r + π

nama belakang ekonom Irving Fisher (1867-1947). Persamaan itu menunjukkan tingkat bunga bisa berubah karena dua alasan: karena tingkat bunga riil berubah atau karena tingkat inflasi berubah. Setelah kita memisahkan tingkat bunga nominal menjadi dua bagian, kita bisa gunakan persamaan ini untuk mengembangkan teori yang menjelaskan tingkat bunga nominal. Tingkat bunga riil menyesuaikan untuk menyeimbangkan tabungan dan investasi. Teori kuantitas uang menunjukkan bahwa tingkat pertumbuhan uang menentukan tingkat inflasi. Persamaan Fisher lalu meminta kita menambah tingkat bunga riil dengan tingkat inflasi untuk menentukan tingkat bunga nominal. (Mankiw, 2007: 89).

Teori kuantitas dan persamaan Fisher sama-sama menyatakan bagaimana pertumbuhan uang mempengaruhi tingkat bunga nominal. Menurut teori kuantitas, kenaikan dalam tingkat pertumbuhan uang sebesar 1 persen menyebabkan kenaikan 1 persen dalam tingkat inflasi. Menurut persamaan Fisher, kenaikan 1 persen dalam tingkat inflasi sebaliknya menyebabkan kenaikan 1 persen dalam tingkat bunga nominal. Hubungan satu-untuk-satu antara tingkat inflasi dengan tingkat bunga nominal disebut efek Fisher

(Fisher effect). (Mankiw, 2007: 90).

pemerintah. Begitu pula sebaliknya, untuk mengurangi jumlah uang beredar, Bank Indonesia akan menjual surat berharga pemerintah. Instrumen yang digunakan di antaranya adalah Sertifikat Bank Indonesia (SBI). Jika Bank Indonesia menjaga jumlah uang beredar tetap stabil, tingkat harga akan stabil. Jika Bank Indonesia meningkatkan jumlah uang beredar dengan cepat, tingkat harga juga akan meningkat cepat. Saat Bank Indonesia mengubah jumlah uang beredar dan menyebabkan perubahan proporsional terhadap nilai output nominal, perubahan tersebut akan tercermin pada tingkat harga. Karena tingkat inflasi ditunjukkan melalui perubahan persentase dalam tingkat harga, maka meningkatnya jumlah uang beredar akan menyebabkan inflasi.

Hubungan antara suku bunga SBI dan kurs adalah kenaikan suku bunga SBI akan meningkatkan suku bunga kredit dan suku bunga deposito. Dengan tingginya suku bunga tersebut maka akan menarik investor-investor asing untuk menanamkan modalnya, yang pada akhirnya akan menimbulkan terapresiasinya nilai mata uang.

B. Keterkaitan Antar Variabel

Hubungan antara kurs dengan inflasi adalah fluktuasi nilai tukar berpengaruh terhadap perubahan harga yang akan berdampak kepada permintaan dan penawaran barang-barang yang diperdagangkan secara internasional (tradable good). Dengan demikian, terdapat hubungan yang sangat erat antara perubahan impor dan ekspor terhadap keseimbangan permintaan dan penawaran agregat di pasar domestik. (Enny Sri Hartati, 2004: 26). Pada gilirannya keseimbangan permintaan dan penawaran tersebut akan menimbulkan inflasi.

Hubungan antara jumlah uang beredar dengan inflasi terkait dengan tema utama dari teori kuantitas uang, bahwa inflasi (kenaikan harga umum) terutama disebabkan oleh ekspansi uang dan kredit, dan ada korelasi langsung antara perubahan dalam tingkat harga dan perubahan dalam persediaan uang. Jika persediaan uang dinaikkan, harga juga akan naik. Kenaikan harga tersebut berpengaruh positif terhadap inflasi. (Skousen, 2006: 345).

MV = PQ

Keterangan:

M = Kuantitas uang yang beredar V = Kecepatan uang

P = Tingkat harga umum

Q = Kuantitas barang yang dihasilkan dalam setahun

dan karena itu perubahan dalam tingkat harga pasti secara langsung berkaitan dengan perubahan dalam persediaan uang. (Skousen, 2006: 346).

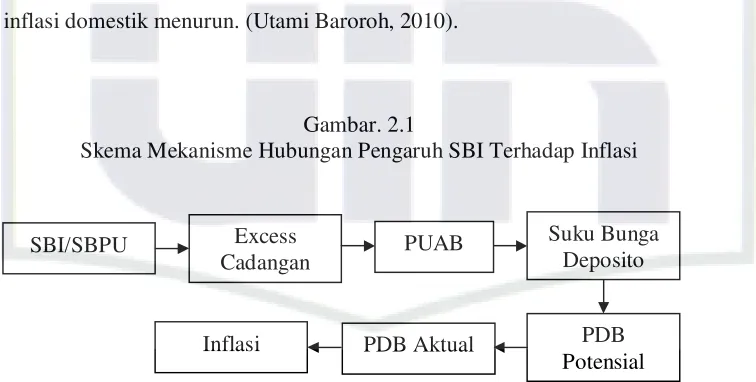

Hubungan antara suku bunga SBI dengan inflasi adalah kenaikan suku bunga SBI akan mendorong kenaikan suku bunga jangka pendek di pasar uang. Demikian juga halnya dengan suku bunga jangka panjang, produsen akan merespon kenaikan suku bunga di pasar uang dengan mengurangi investasinya, maka produksi dalam negeri (output) menurun sehingga tingkat inflasi domestik menurun. (Utami Baroroh, 2010).

Gambar. 2.1

Skema Mekanisme Hubungan Pengaruh SBI Terhadap Inflasi

Demikianlah keterkaitan antar masing-masing variabel independen terhadap variabel dependen pada ”Analisis Kurs, Jumlah Uang Beredar, dan Suku Bunga SBI Terhadap Inflasi di Indonesia Periode 2001-2010.

SBI/SBPU Excess

Cadangan PUAB

Suku Bunga Deposito

PDB Aktual PDB

C. Penelitian Terdahulu

PENGARUH TINGKAT BUNGA SBI TERHADAP

TINGKAT INFLASI DI INDONESIA 1. Suku bunga SBI

Analisis kualitatif

FAKTOR-FAKTOR UTAMA YANG MEMPENGARUHI

PERGERAKAN INFLASI DI BANDAR LAMPUNG 1.. Biaya transportasi

Inflasi lebih

PENGARUH VOLATILITAS NILAI TUKAR RUPIAH

TERHADAP PERMINTAAN UANG M1 INDONESIA, 1. Nilai tukar Rupiah

Analisis VAR,

ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI INFLASI DI INDONESIA

5 Enny Sri Hartati DAMPAK PERGERAKAN NILAI TUKAR TERHADAP INFLASI (EXCHANGE RATE PASS THROUGH)

DI INDONESIA

1.Nilai tukar VAR Positif

2. Inflasi

6 Didi Nuryadin

REAL EFFECTIVE EXCHANGE RATE DETERMINATION IN INDONESIA:

A BEHAVIORAL EQUILIBRIUM EXCHANGE RATE APPROACH

1. Real effective exchange rate exchange rate, Real effective

net foreign

BEFORE AND DURING THE PERIOD OF CRISIS

1. Developing country category

Linear Regression

Estimation Negative

Pada penelitian yang dilakukan oleh Harunurrasyid dan Yovi Noveriza yang berjudul “Pengaruh Tingkat Bunga SBI Terhadap Tingkat Inflasi di Indonesia” menunjukkan bahwa selama periode 1988-2003 variabel tingkat bunga SBI berpengaruh secara positif dan signifikan terhadap tingkat inflasi di Indonesia. Bila dilihat dari periode sebelum krisis (1988-1996) dan sesudah krisis moneter (1998-2003), maka terdapat beda hasil perhitungan di antara kedua periode tersebut. Sebelum krisis, variabel tingkat bunga SBI berpengaruh secara negatif, namun tidak signifikan. Sebaliknya, pada masa setelah krisis variabel tersebut berpengaruh secara positif dan signifikan.

Melihat fenomena yang terjadi, sebaiknya kebijakan Bank Indonesia harus lebih antisipatif dengan melihat gejala-gejala yang akan timbul sebelum terjadinya inflasi. Dengan keluarnya UU No. 23 Tahun 1999 telah memberikan gerak yang lebih besar bagi Bank Indonesia untuk mensukseskan single objektif yaitu memelihara kestabilan nilai Rupiah. Perlu adanya penelitian lebih lanjut yang memasukkan variabel-variabel lain terutama kebijakan fiskal yang dikeluarkan pemerintah. (Harunurrasyid & Yovi Noveriza, 2005: 13).

Pada penelitian yang dilakukan oleh Nairobi yang berjudul “Faktor-faktor Utama yang Mempengaruhi Pergerakkan Inflasi di Kota Bandar Lampung” di dapat tiga kesimpulan, yaitu:

dan biaya transportasi. Faktor moneter yang paling dominan adalah faktor peningkatan dalam jumlah uang beredar.

2. Faktor non moneter yang lain yang dapat meningkatkan laju inflasi namun kurang dominan adalah pengeluaran pemerintah, pajak dan retribusi daerah, dan kenaikan upah. Di sisi lain faktor moneter yang berpengaruh namun tidak dominan adalah jumlah kredit yang disalurkan oleh perbankan dan tingkat kurs Rupiah terhadap Dollar USA.

3. Faktor besarnya tingkat bunga deposito dan faktor musiman (periode akhir tahun) berpengaruh deflatoir terhadap laju inflasi daerah. (Nairobi, 2006: 18).

Pada penelitian yang dilakukan oleh Etty Puji Lestari yang berjudul “Pengaruh Volatilitas Nilai Tukar Rupiah Terhadap Permintaan Uang M1 Indonesia, Estimasi Data Non Stasioner” dapat dilihat bahwa terdapat adanya kondisi non stasioneritas pada data time series yang digunakan dalam penelitian. Hal ini disebabkan oleh adanya ketidakstabilan kondisi perekonomian di Indonesia. Hasil estimasi jangka panjang dengan VAR menunjukkan masing-masing variabel dipengaruhi oleh variabel itu sendiri yang konsisten pada satu kuartal sebelumnya.

agar mata uang dari negara yang banyak melakukan perdagangan (baskets of

trading partner currencies) terjaga tingkat kestabilannya. (Etty Puji Lestari, 2005:

11).

Pada penelitian yang dilakukan oleh Fery Andrianus dan Amelia Niko yang berjudul “Analisa Faktor-faktor yang Mempengaruhi Inflasi di Indonesia Periode 1997:3 – 2005:2” didapat bahwa penggunaan suku bunga saat ini sebagai sasaran operasional sebaiknya disertai dengan penelitian-penelitian lebih lanjut mengenai penghitungan tingkat suku bunga netral di Indonesia mengingat pengaruhnya yang signifikan dalam jangka panjang terhadap inflasi. Laju inflasi yang juga dipengaruhi oleh nilai tukar (exchange rate) dalam jangka pendek menyebabkan pemerintah dan otoritas moneter harus berupaya menjaga kestabilan nilai tukar yang tidak over valued ataupun under valued agar tercapai kestabilan ekonomi. (Fery Andrianus & Amelia Niko, 2006: 11).

Pada penelitian yang dilakukan oleh Enny Sri Hartati yang berjudul “Dampak Pergerakan Nilai Tukar Terhadap Inflasi (Exchange Rate Pass

Through) di Indonesia” didapatkan dampak lintasan kurs terhadap tingkat inflasi

atau exchange rate pass through dapat melalui dua jalur, yaitu jalur langsung

(direct pass through) dan jalur tidak langsung (indirect pass through). Jalur

langsung adalah melalui perubahan harga barang-barang impor yang langsung mempengaruhi harga barang-barang yang dikonsumsi konsumen, dan melalui perubahan harga impor barang-barang antara dan barang modal. Sementara jalur tidak langsung melalui perubahan net ekspor yang akan mempengaruhi demand

Sesuai dari hasil perhitungan diketahui bahwa pengaruh fluktuasi nilai tukar terhadap inflasi baru terasa dalam jangka panjang. Dengan demikian, dalam jangka pendek kebijakan moneter terutama harus ditujukan untuk mengendalikan

shock itu sendiri. Kebijakan yang efektif untuk mengendalikan laju inflasi dalam

jangka pendek adalah dengan menyerap kelebihan likuiditas perekonomian agar dapat mengurangi kemungkinan digunakannya likuiditas untuk kegiatan yang bersifat spekulatif, baik melalui pengurangan jumlah uang beredar maupun kenaikan tingkat suku bunga. Namun penerapan kebijakan moneter yang ketat dalam kondisi ketidakstabilan nilai tukar, justru berakibat dilematis terhadap pertumbuhan sektor riil sehingga justru menimbulkan dampak inflasi melalui

output gap. Oleh karena itu, dalam jangka panjang, kebijakan pengetatan

likuiditas harus segera dilonggarkan kembali, dan kebijakan moneter lebih fokus pada pengendalian faktor-faktor yang menyebabkan depresiasi Rupiah. (Enny Sri Hartati, 2004: 31).

Pada penelitian yang dilakukan oleh Didi Nuryadin yang berjudul “Real Effective Exchange Rate Determination in Indonesia: a Behavioral Equilibrium

Exchange Rate Approach” didapatkan hasil yang menunjukkan bahwa beberapa

variabel seperti net foreign asset, term of trade, dan ratio total trade to GDP

adalah signifikan. Akan tetapi, variabel government dan private consumption

tidak signifikan secara statistik. Pada tahun 1997 nilai tukar mengalami under

valued.

Exports: Before and During The Period of Crisis ” didapatkan hasil analisis sebagai berikut:

1. Untuk kategori negara berkembang, hasilnya menunjukkan bahwa variabel-variabel world demand benar-benar signifikan untuk persamaannya.

2. Untuk kategori negara industri, import demand rate dari negara-negara sampel tidak dipengaruhi oleh krisis, atau dengan kata lain, uncertanty of

exchange rate tidak dipengaruhi oleh permintaan.

3. Model ini gagal menjelaskan dampak dari nilai tukar terhadap ekspor Indonesia, untuk kedua kategori tersebut.

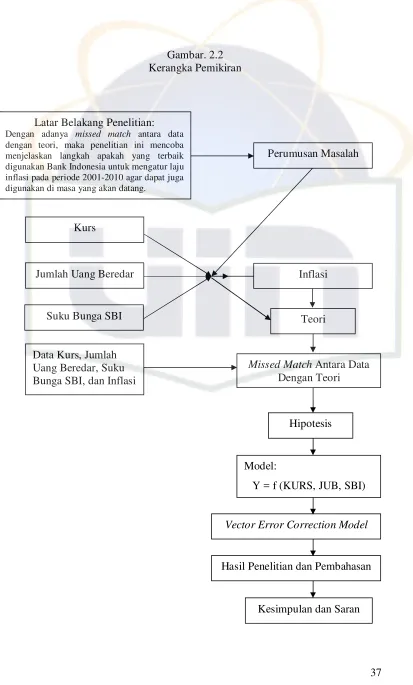

D. Kerangka Pemikiran

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan.

Selanjutnya adalah kita melihat bagaimana hubungan antara variabel kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi. Hubungan ini juga dilihat dari teori-teori yang sudah ada. Kurs (exchange rate) adalah pertukaran antara dua mata uang yang berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata uang tersebut, dalam hal ini adalah US Dollar dengan Rupiah. Perbandingan nilai inilah sering disebut dengan kurs (exchange rate). Mata uang dalam peredaran adalah seluruh jumlah mata uang yang telah dikeluarkan dan diedarkan oleh bank sentral. Mata uang tersebut terdiri dari dua jenis, yaitu uang logam dan uang kertas. Dengan demikian, mata uang dalam peredaran adalah sama dengan uang kartal. Jumlah uang beredar adalah semua jenis uang yang berada di dalam perekonomian, yaitu adalah jumlah dari mata uang dalam peredaran ditambah dengan uang giral dalam bank-bank umum. Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai suatu bentuk pengakuan utang berjangka waktu pendek dengan sistem diskonto/bunga. Selanjutnya, dari masing-masing penjelasan variable-variabel independen secara sistematis tersebut maka dihubungkan dengan variable dependen inflasi. Inflation is a rise in the general level of prices. (McConnell & Brue, 2002: 146). Yang penting terdapat kenaikan harga umum barang secara terus-menerus selama satu periode tertentu. Kenaikan yang terjadi hanya sekali saja (meskipun dengan presentase yang cukup besar) bukanlah merupakan inflasi. (Nopirin, 2009: 25). Selanjutnya, dengan melihat pada data perkembangan kurs, jumlah uang beredar, suku bunga SBI, dan inflasi pada tabel. 1.1 terjadi missed

menimbulkan hipotesa yaitu dugaan sementara penelitian. Dari hipotesa tersebut, selanjutnya akan dilihat bagaimana analisis variabel-variabel kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi dengan menggunakan alat analisis

Vector Error Correction Model.

Setelah data diolah dengan menggunakan alat analisis Vector Error

Correction Model, maka akan didapatkan hasil penelitian dan dijelaskan

bagaimana hasil analisis variabel-variabel kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi. Analisis dengan menggunakan Vector Error

Correction Model tersebut terdiri dari uji stasioneritas data & derajat integrasi,

penentuan lag lenght, uji kausalitas Granger, uji kointegrasi, estimasi Vector

Error Correction Model (VECM), IRF (Impulse Response, Function), dan

variance decomposition. Dari hasil penelitian dan pembahasan berdasarkan

Gambar. 2.2 Kerangka Pemikiran

Kurs

Jumlah Uang Beredar

Suku Bunga SBI

Inflasi

Data Kurs, Jumlah Uang Beredar, Suku Bunga SBI, dan Inflasi

Teori

Missed Match Antara Data

Dengan Teori

Hipotesis

Vector Error Correction Model

Model:

Y = f (KURS, JUB, SBI)

Hasil Penelitian dan Pembahasan

Kesimpulan dan Saran Latar Belakang Penelitian:

Dengan adanya missed match antara data dengan teori, maka penelitian ini mencoba menjelaskan langkah apakah yang terbaik digunakan Bank Indonesia untuk mengatur laju inflasi pada periode 2001-2010 agar dapat juga digunakan di masa yang akan datang.

E. Hipotesis

Berdasarkan pada penelitian yang telah dilakukan oleh Fery Andrianus & Amelia Niko di mana didapatkan hasil suku bunga dan nilai tukar berpengaruh positif terhadap inflasi, maka perumusan hipotesis untuk penelitian “Analisis Kurs, Jumlah Uang Beredar, dan Suku Bunga SBI Terhadap Inflasi di Indonesia Periode 2001 – 2010 adalah:

1. Hipotesis I

Ha: Sekurang-kurangnya terdapat sebuah variabel yang mempunyai hubungan kuantitas kausalitas antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001 - 2010. H0: Secara keseluruhan variabel kurs, variabel jumlah uang beredar, dan variabel suku bunga SBI tidak mempunyai hubungan kuantitas kausalitas antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001 - 2010.

2. Hipotesis II

Ha: Sekurang-kurangnya terdapat sebuah variabel yang mempunyai hubungan kuantitas kointegrasi antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia pada periode 2001 – 2010.

3. Hipotesis III

Ha: Sekurang-kurangnya terdapat sebuah variabel yang mempunyai pengaruh guncangan (shock) yang besar antara kurs, jumlah uang beredar, dan suku bunga SBI terhadap inflasi di Indonesia periode 2001 - 2010

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian tentang “Analisis Kurs, Jumlah Uang Beredar, dan Suku Bunga SBI Terhadap Inflasi di Indonesia Periode 2001 – 2010”, jenis penelitian yang dipakai adalah penilitian analitik/inferensial. Penelitian analitik/inferensial ini adalah penelitian yang bertujuan untuk dapat mengambil kesimpulan secara umum dengan tujuan membuktikan hipotesis mengenai hubungan kausal/sebab akibat.

Penelitian ini menggunakan data sekunder dengan mengakses dari internet dan studi kepustakaan. Populasi dalam penelitian ini adalah kurs, jumlah uang beredar, suku bunga SBI, dan inflasi di Indonesia.

B. Teknik Penentuan Sampel

Populasi penelitian ini adalah berupa data dari inflasi, kurs, jumlah uang beredar, dan suku bunga SBI sedangkan sampel yang digunakan dalam penelitian ini adalah inflasi, kurs, jumlah uang beredar, dan suku bunga SBI selama periode 2001-2010, yang masing-masing sebanyak 40 sampel yang diambil dari data per-kuartal yang berupa data time series.

Teknik penentuan sampel yang digunakan adalah judgement sampling.

Judgement sampling adalah salah satu jenis purposive sampling selain quota

sampling di mana peneliti memilih sampel berdasarkan penilaian terhadap

beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian. (Mudrajad Kuncoro, 2009: 139).

C. Teknik Pengumpulan Data

Mengingat terbatas waktu, dana, dan tenaga, maka data yang digunakan adalah data sekunder, di mana metode pengumpulan data tersebut antara lain didapatkan melalui:

1. Internet

2. Studi Kepustakaan

Studi kepustakaan adalah data yang peneliti peroleh dari jurnal, buku-buku, dan bahan tertulis lainnya yang berhubungan dengan tema skripsi ini.

3. Sumber Data

Semua data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari Bank Indonesia. Data yang digunakan dalam penelitian ini adalah:

a. Inflasi

Tingkat inflasi yang digunakan adalah data persentasi perubahan kuartalan indeks harga konsumen di Indonesia, berdasarkan data yang dapat diperoleh di website resmi Bank Indonesia. Data ini berupa data sekunder dalam bentuk kuartalan periode 2001 – 2010

(time series).

b. Kurs

c. Jumlah Uang Beredar

Data jumlah uang beredar yang digunakan adalah data jumlah uang beredar M2 berdasarkan data pada setiap kuartal yang dapat diperoleh di website resmi Bank Indonesia. Data ini berupa data sekunder dalam bentuk kuartalan periode 2001 – 2010 (time series).

d. Suku Bunga SBI

Data suku bunga SBI yang digunakan adalah data suku bunga SBI berjangka waktu 3 bulan berdasarkan data pada setiap kuartal yang dapat diperoleh di website resmi Bank Indonesia. Data ini berupa data sekunder dalam bentuk kuartalan periode 2001 – 2010 (time

series).

D. Teknik Analisis

VECM (Vector Error Correction Model) merupakan suatu model analisis ekonometrika yang dapat digunakan untuk mengetahui tingkah laku jangka pendek dari suatu variabel terhadap jangka panjangnya, akibat adanya shock yang permanen. Analisis VECM juga dapat digunakan untuk mencari pemecahan terhadap persoalan variabel runtun waktu (time series) yang tidak stasioner (

non-stasionary) dan regresi lancung (spurious regression) atau korelasi lancung

(spurious correlation) dalam analisis ekonometrika. Namun demikian, VECM

dari suatu model ekonometrika. (Shochrul R. Ajija, dkk, 2011: 189). Permodelan VECM dapat dilihat sebagai berikut.

Y = f (X1, X2, X3, ..., Xn )

Keterangan:

Y = Variabel Dependen

X1 = Variabel Independen ke-1 X2 = Variabel Independen ke-2 X3 = Variabel Independen ke-3 Xn = Variabel Independen ke-n

Asumsi yang harus dipenuhi dalam VECM adalah semua variabel independen harus bersifat stasioner. Hal ini ditandai dengan semua sisaan bersifat

white noise, yaitu memiliki rataan nol, ragam konstan, dan di antara variabel tak

bebas tidak ada korelasi. Uji kestasioneran data dapat dilakukan melalui pengujian terhadap ada tidaknya unit root dalam variabel dengan uji Augmented Dickey

Fuller (ADF). Uji stasioneritas data ini penting dilakukan karena dengan adanya

unit root akan menghasilkan persamaan regresi yang spurious. Pendekatan yang

1. Uji Stasioneritas Data & Derajat Integrasi

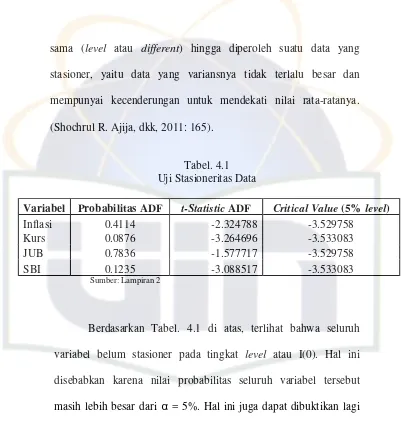

Langkah pertama yang harus dilakukan dalam estimasi model ekonomi dengan data time series adalah dengan menguji stasioneritas pada data atau disebut juga stationary stochastic process. Uji ini merupakan pengujian yang sangat popular, dan dikenalkan oleh David Dickey dan Wayne Fuller. (Nachrowi D Nachrowi & Hardius Usman, 2006: 353). Uji stasioneritas data ini dapat dilakukan dengan menggunakan Augmented

Dickey Fuller (ADF) pada derajat yang sama (level atau different) hingga

diperoleh suatu data yang stasioner, yaitu data yang variansnya tidak terlalu besar dan mempunyai kecenderungan untuk mendekati nilai rata-ratanya.

Jika dalam uji stasioneritas ini menunjukkan nilai ADFSTATISTIK yang lebih besar daripada Mackinnon critical value, maka dapat diketahui bahwa data tersebut stasioner karena tidak memgandung unit root. Sebaliknya, jika nilai ADFSTATISTIK yang lebih kecil daripada Mackinnon

critical value, maka dapat disimpulkan data tersebut tidak stasioner pada

2. Uji Kausalitas Granger

Metode yang digunakan untuk menganalisa hubungan kausalitas antar variabel yang diamati adalah dengan Uji Kausalitas Granger. Dalam penelitian ini, uji kausalitas Granger digunakan untuk melihat arah hubungan di antara variabel-variabel. (Shochrul R. Ajija, dkk, 2011: 167).

Secara umum, suatu persamaan Granger dapat diinterpretasikan sebagai berikut:

a. Unindirectional causality dari variabel dependen ke variabel

independen. Hal ini terjadi ketika koefisien lag variabel dependen secara statistik signifikan berbeda dengan nol, sedangkan koefisien

lag seluruh variabel independen sama dengan nol. Dalam ilmu ekonomi ketergantungan suatu variabel Y (variabel tak bebas) atas variabel lain X (variabel yang menjelaskan) jarang bersifat seketika. Sangat sering, Y bereaksi terhadap X dengan suatu selang waktu. Selang waktu seperti itu disebut suatu lag. (Damodar Gujarati, 1999: 234).

b. Feedback/bilaterall causality jika koefisien lag seluruh variabel,

baik variabel dependen maupun independen secara statistik signifikan berbeda dengan nol.

c. Independence jika koefisien lag seluruh variabel, baik variabel

3. Uji Kointegrasi

Dua variabel yang tidak stasioner sebelum dideferensi namun stasioner pada tingkat deferensi pertama, besar kemungkinan akan terjadi kointegrasi, yang berarti terdapat hubungan jangka panjang di antara keduanya. (Wing Wahyu Winarno, 2009: 260). Salah satu pendekatan yang dapat digunakan dalam uji kointegrasi adalah dengan metode Johansen. (Shochrul R. Ajija, dkk, 2011: 190). Metode Johansen digunakan untuk mengestimasi matriks Π dari unrestricted VAR dan untuk melakukan pengujian apakah hasil reduced rank Π dapat diterima atau tidak. Dalam pengujian reduced rank tersebut, Johansen menggunakan dua pengujian statistik yang berbeda, yaitu trace test

(λtrace) dan maximum eigenvalue test (λmax). Penentuan ini dapat dilihat dengan membandingkan nilai Max-Eigen dengan nilai trace-nya. Jika nilai

Max-Eigen dan nilai trace-nya lebih besar daripada nilai kritis 1% dan 5%,

maka data terkointegrasi. (Shochrul R. Ajija, dkk, 2011: 200).

4. Estimasi VECM

Perilaku dinamis dari model VEC dapat dilihat melalui respons dari setiap variabel endogen terhadap kejutan pada variabel tersebut maupun terhadap variabel endogen lainnya. Ada dua cara untuk melihat karakteristik dinamis model VEC, yaitu melalui IRF function dan variance

Jika suatu data time series model VAR telah terbukti terdapat hubungan kointegrasi, maka VECM dapat digunakan untuk mengetahui tingkah laku jangka pendek dari suatu variabel terhadap nilai jangka panjangnya. VECM juga digunakan untuk menghitung hubungan jangka pendek antar variabel melalui koefisien standar dan mengestimasi hubungan jangka panjang dengan menggunakan lag residual dari regresi yang terkointegrasi. (Shochrul R. Ajija, dkk, 2011: 191).

5. IRF (Impulse Response Function)

IRF menggambarkan ekspektasi k-periode ke depan dari kesalahan prediksi suatu variabel akibat inovasi dari variabel yang lain. Dengan demikian, lamanya pengaruh dari shock suatu variabel terhadap variabel lain sampai pengaruhnya hilang atau kembali ke titik keseimbangan dapat dilihat atau diketahui. (Shochrul R. Ajija, dkk, 2011: 168).

6. Variance Decomposition

Variance decomposition atau disebut juga forecast error variance

decomposition merupakan perangkat pada model VAR yang akan

shock variabel lainnya pada periode saat ini dan periode yang akan datang. (Shochrul R. Ajija, dkk, 2011: 168).

E. Operasional Variabel Penelitian

Operasional variabel penelitian adalah sebuah konsep yang mempunyai penjabaran dari variabel yang diterapkan dalam suatu penelitian dan dimaksudkan untuk memastikan agar variabel yang ingin diteliti secara jelas dapat ditetapkan indikatornya.

Tabel. 3.1 Operasionalisasi Variabel

Variabel Skala Satuan

Kurs Ratio Numeric

Jumlah Uang Beredar Ratio Numeric

Suku Bunga SBI Ratio Numeric

Inflasi Ratio Numeric

Dalam penelitian ini dibutuhkan suatu definisi konseptual untuk menggambarkan secara tepat fenomena yang hendak diteliti. Maka definisi konseptual yang hendak digunakan sebagai acuan dalam penelitian ini adalah:

1. Inflasi

Inflation is a rise in the general level of prices. (McConnell

Laju Inflasi 100%

IHK = Indeks Harga Konsumen tahun sebelumnya (t-1)

2. Kurs

Kurs (exchange rate) adalah pertukaran antara dua mata uang yang berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata uang tersebut, dalam hal ini adalah US Dollar dengan Rupiah. Kurs tengah adalah nilai rata-rata dari kurs jual dan kurs beli.

3. Jumlah Uang Beredar

4. Suku Bunga SBI

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

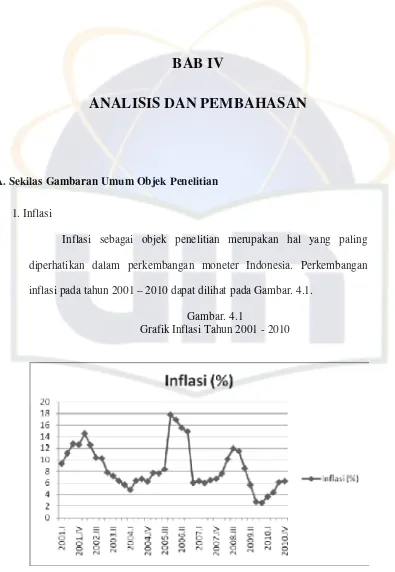

1. Inflasi

Inflasi sebagai objek penelitian merupakan hal yang paling diperhatikan dalam perkembangan moneter Indonesia. Perkembangan inflasi pada tahun 2001 – 2010 dapat dilihat pada Gambar. 4.1.

Gambar. 4.1

Grafik Inflasi Tahun 2001 - 2010