ANALISIS PENGARUH KOMPONEN KEAHLIAN INTERNAL AUDITOR TERHADAP PENDETEKSIAN DAN PENCEGAHAN

KECURANGAN (FRAUD) DI INSPEKTORAT JENDERAL KEMENTERIAN PERDAGANGAN REPUBLIK INDONESIA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Sebagai Persyaratan Guna Mencapai Gelar Sarjana Ekonomi

Eka Putri Pertiwi NIM. 106082002528

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

ii

THE ANALYSIS INFLUENCE OF INTERNAL AUDITOR’S SKILLS COMPONENT OF FRAUD DETECTION AND PREVENTION AT INSPECTORATE GENERAL OF THE MINISTRY OF TRADE OF

REPUBLIC INDONESIA

By: Eka Putri Pertiwi

Abstract

The purpose of this research was to analyse about the influence of internal auditor’s skills component consist of knowledge component, psychological traits, cognitive abilities, decision strategies, task analysis, experience, and ethical behavior to the detection and prevention of fraud. This research used by the questionnaires. Questionnaires was distributed to the auditors of Inspectorate General of The Ministry of Trade of Republic Indonesia as much as 65 sixty five questionnaires. Number of questionnaires returned was 58 (fifty eight) questionnaires. The methods of data analysis which used was multiple regression analysis was conducted two times that was, the first regression analysis conducted to find the influence of the internal auditor’s skills component to the detection of fraud. Second, regression analysis conducted to find the influence of the internal auditor’s skills component to the prevention of fraud.

The result of this research indicated that 49% detection of fraud explained by the knowledge component, psychological characteristics, thinking skills, decision strategy, task analysis, experience, and ethical behavior. The prevention of fraud described 54.3% by the knowledge component, psychological characteristics, thinking skills, decision determine strategy, task analysis, experience, and ethical behavior. By used 0.10 of the significance level, the t test result of the first regression indicated that decision strategy (sig. 0.028), task analysis (sig. 0.057), and ethical behavior (sig. 0.006) had the significant and positive influence of fraud detection. The t test result of the second regression indicated that cognitive abilities (sig. 0.078) and ethical behavior (sig. 0.000) had the significant and positive influence of fraud prevention.

iii

ANALISIS PENGARUH KOMPONEN KEAHLIAN INTERNAL AUDITOR TERHADAP PENDETEKSIAN DAN PENCEGAHAN

KECURANGAN (FRAUD) DI INSPEKTORAT JENDERAL KEMENTERIAN PERDAGANGAN REPUBLIK INDONESIA

Oleh: Eka Putri Pertiwi

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh komponen keahlian internal auditor yang terdiri atas komponen pengetahuan, ciri-ciri psikologis, kemampuan berpikir, strategi penentuan keputusan, pengalaman, dan perilaku etis terhadap pendeteksian dan pencegahan kecurangan. Penelitian ini menggunakan data primer melalui kuesioner. Kuesioner dibagikan kepada internal auditor pada Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia sebanyak 65 (enam puluh lima) kuesioner. Kuesioner yang terkumpul sejumlah 58 (lima puluh delapan) kuesioner. Metode analisis data dilakukan dengan metode analisis regresi linear berganda yang dilakukan sebanyak dua kali yaitu, analisis pertama dilakukan mencari pengaruh komponen keahlian internal auditor terhadap pendeteksian kecurangan. Kedua, analisis regresi dilakukan untuk mencari pengaruh komponen keahlian internal auditor terhadap pencegahan kecurangan.

Hasil dari penelitian ini menunjukkan bahwa 49% pendeteksian kecurangan dijelaskan oleh komponen pengetahuan, ciri-ciri psikologis, kemampuan berpikir, strategi penentuan keputusan, analisis tugas, pengalaman, dan perilaku etis. Untuk pencegahan kecurangan dijelaskan sebesar 54.3% oleh komponen pengetahuan, ciri-ciri psikologis, kemampuan berpikir, strategi penentuan keputusan, analisis tugas, pengalaman, dan perilaku etis. Dengan menggunakan signifikasi 0.10, hasil uji t pada analisis regresi pertama menunjukkan bahwa variabel strategi penentuan keputusan (sig. 0.028), analisis tugas (sig. 0.057 ), dan perilaku etis (sig. 0.006) memiliki pengaruh yang nyata dan positif terhadap pendeteksian kecurangan. Hasil uji t pada analisis regresi kedua menunjukkan bahwa variabel kemampuan berpikir (sig. 0.078) dan perilaku etis (sig. 0.000) memiliki pengaruh yang nyata dan positif terhadap pencegahan kecurangan.

i

DAFTAR RIWAYAT HIDUP

Data Pribadi:

Nama : Eka Putri Pertiwi

Tempat, Tanggal Lahir : Jakarta, 1 Desember 1987

Alamat : Jl. Dewi Sartika No. 49 RT. 003/01 Ciputat Telpon : 021 – 7429986 / 08998272735

Riwayat Pendidikan: TK Bunga Mawar Ciputat

SD Negeri Ciputat IX 1994 – 2000

SMP Negeri 85 Jakarta 2000 – 2003

SMU Negeri 34 Jakarta 2004 – 2006 Pelatihan-Pelatihan:

Kursus Bahasa Inggris di LIA Ciputat 2009 – 2010 Kursus Komputer di Nurul Fikri Ciputat 2009

Data Orang Tua:

Penulis merupakan anak pertama dari tiga bersaudara, yaitu pasangan dari: Nama Ayah : Drs. Suryanto MM

Pekerjaan : Pegawai Negeri Sipil

Nama Ibu : Rismoyati

Pekerjaan : Ibu Rumah Tangga

iv

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, segala puji bagi Allah SWT, atas berjuta-juta barokah yang selalu diberikan-Nya. Maka penulis dapat menyelesaikan Skripsi ini sebagai salah satu syarat dalam menempuh studi S1 untuk memperoleh gelar Sarjana Ekonomi pada jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari karya ini tidak terlepas dari bantuan dan doa, dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya atas bantuan dan do’a kepada:

1. Mama dan Papa tercinta yang senantiasa memberikan kasih, sayang, semangat, dan do’a.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Jakarta.

3. Bapak Afif Sulfa, SE., Ak., MSi, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni, selaku Dosen Pembimbing 1 yang dengan sabar memberikan bimbingan dan petunjuk yang sangat membantu bagi penulis.

5. Bapak Hepi Prayudiawan, SE, Ak., MM, selaku Dosen Pembimbing 2 yang telah menuntun dan mengarahkan penulis agar dapat menyelesaikan Skripsi. 6. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial khususnya Jurusan

v

7. Seluruh pihak Inspektorat Jenderal Kementerian Perdagangan atas partisipasinya sehingga penulis dapat melaksanakan penelitian dengan baik. 8. Bapak Fahmi Ahmadi M.Si., terima kasih banyak atas ilmu-ilmu yang telah

diberikan.

9. Bapak Ust. H.Syafrudin dan Ibu Dra. Hj. Miswarti Yaunin, terima kasih atas bimbingan agama yang telah diberikan selama ini.

10. Keluarga besar Ibu Sumiarsih, terima kasih atas support dan do’anya.

11. Hafiz Juliansyah, terima kasih selalu menemani dan membatu dalam proses penelitian ini.

12. Adik-adikku Dwi Ranti Cahayu dan Tri Rosma Yanti, terima kasih atas do’anya.

13. Teman-temanku Dila, Novi, Putri, Rosli, Ririn terima kasih juga untuk dukungan dan do’anya.

14. Semua teman-teman Akuntansi angkatan ’06.

15. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu selesainya Skripsi ini.

Selanjutnya dengan senang hati penulis menerima segala kritik dan saran-saran yang sifatnya membangun dalam hubungannya dengan penulisan skripsi ini. Akhir kata penulis mengharapkan semoga Skripsi ini dapat bermanfaat bagi kita semua. Amin.

Wassalamu’alaikum Wr. Wb.

vi DAFTAR ISI

HALAMAN JUDUL

HALAMAN PENGESAHAN

DAFTAR RIWAYAT HIDUP ... i

ABSTRAKSI ... ii

KATA PENGANTAR...iv

DAFTAR ISI ...vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR... xiii

DAFTAR LAMPIRAN ...xiv

BAB I PENDAHULUAN ... 1

A Latar Belakang Penelitian ... 1

B Perumusan Masalah ... 8

C Tujuan Penelitian... 8

D Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA... 11

A Tinjauan Umum Atas Internal Audit ... 11

1 Definisi Internal Audit ... 11

2 Kode Etik Internal Audit... 11

3 Standar Praktik Internal Audit... 14

4 Fungsi Internal Audit ... 15

vii

6 Peran Dan Tanggung Jawab Internal Audit Dalam

Mendeteksi dan Mencegah Kecurangan (Fraud)... 17

B Konsep Kecurangan (Fraud)... 19

1 Definisi Kecurangan ... 19

2 Kategori Kecurangan ... 20

3 Faktor-faktor Penyebeb Kecurangan ... 22

C Pengendalian Internal ... 24

D Pencegahan Kecurangan ... 25

E Pendeteksian Kecurangan ... 28

F Keahlian ... 31

1 Definisi Keahlian ... 31

2 Komponen Keahlian ... 32

3 Peranan Keahlian Auditor Internal Dalam Medeteksi dan Mencegah Kecurangan... 40

G Penelitian Yang Relevan... 41

H Kerangka Pemikiran ... 43

I Perumusan Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 47

A Ruang Lingkup Penelitian... 47

B Populasi... 47

C Metode Pengumpulan Data ... 48

D Metode Analisis Data ... 49

viii

2 Uji Kualitas Data ... 50

a Validitas... 50

b Reliabilitas ... 51

3 Uji Hipotesis... 51

a Uji Asumsi Klasik... 51

1). Uji Normalitas... 51

2). Uji Multikolinearitas ... 52

3). Uji Heteroskedastisitas ... 52

b Analisis Regresi Berganda ... 53

c Uji Koefisien Determinasi (R²)... 55

d Uji Statistik F ... 55

e Uji Statistik t ... 56

E Definisi Operasional Variabel Penelitian Dan Pengukurannya ... 56

1 Variabel Independen ... 57

2 Variabel Dependen ... 60

BAB IV PEMBAHASAN... 65

A Sekilas Gambaran Umum Objek Penelitian ... 65

1 Visi dan Misi Inspektorat Jenderal Kementerian Perdagangan ... 66

2 Struktur Organisasi Inspektorat Jenderal Kementerian Perdagangan ... 67

3 Tugas Pokok Dan Fungsi Oraganisasi Inspektorat Jenderal .. 68

ix

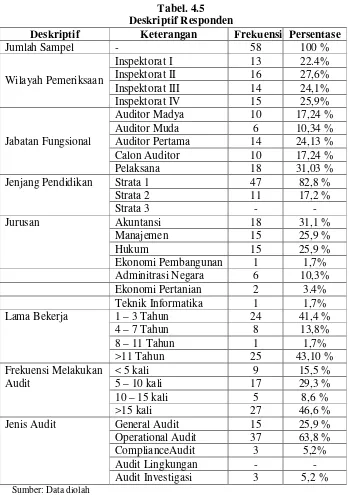

5 Karakteristik Responden ... 73

B Penemuan ... 76

1 Uji Kualitas Data ... 76

2 Uji Hipotesisi Komponen Keahlian Internal Auditor Terhadap Pendeteksian Kecurangan ... 86

a Uji Asumsi Klasik... 86

1) Uji Nomalitas ... 86

2) Uji Multikolinearitas ... 87

3) Uji Heteroskedastisitas ... 88

b Uji Kofisien Determinasi (R²) ... 89

c Uji Statistik F ... 90

d Uji Statistik t ... 91

3 Uji Hipotesis Komponen Keahlian Internal Auditor Terhadap Pencegahan Kecurangan ... 94

a Uji Asumsi Klasik... 94

1) Uji Normalitas... 94

2) Uji Multikolinearitas ... 95

3) Uji Heteroskedastisitas ... 96

b Uji Koefisien Determinasi (R²)... 97

c Uji Statistik F ... 99

x

C Pembahasan dan Interpretasi ... 103

1 Hasil Uji Hipotesisi Komponen Keahlian Internal Auditor Terhadap Pendeteksian Kecurangan ... 103

2 Hasi Uji Hipotesis Komponen Keahlian Internal Auditor Terhadap Pencegahan Kecurangan ... 111

BAB V KESIMPULAN DAN IMPLIKASI... 121

A Kesimpulan... 121

B Implikasi... 122

C Keterbatasan ... 123

D Saran ... 123

xi DAFTAR TABEL

Tabel 2.1 Perbedaan Auditor Internal Dan Auditor Eksternal ... 16

Tabel 2.2 Perbandingan Penelitian Terdahulu Dengan Penelitian Sekarang .. 42

Tabel 3.1 Operasionalisasi Variabel ... 62

Tabel 4.1 Tugas Pokok Dan Fungsi Organisasi Inspektorat Jenderal Kementerian Perdagangan ... 68

Tabel 4.2 Jumlah Pegawai Pada Keempat Wilayah Kerja Pemeriksaan ... 72

Tabel 4.3 Jumlah Auditor Pada Keempat Wilayah Kerja Pemeriksaan ... 72

Tabel 4.4 Karakteristik Data Kuesioner ... 73

Tabel 4.5 Deskriptif Responden ... 74

Tabel 4.6 Uji Validitas ... 77

Tabel 4.7 Uji Reliabilitas... 78

Tabel 4.8 Uji Validitas ... 78

Tabel 4.9 Uji Reliabilitas... 79

Tabel 4.10 Uji Validitas ... 79

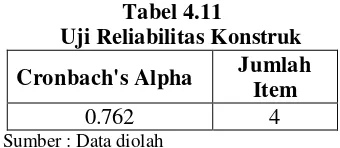

Tabel 4.11 Uji Reliabilitas ... 80

Tabel 4.12 Uji Validitas ... 80

Tabel 4.13 Uji Reliabilitas ... 81

Tabel 4.14 Uji Validitas ... 81

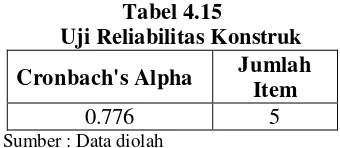

Tabel 4.15 Uji Reliabilitas ... 82

xii

Tabel 4.17 Uji Reliabilitas ... 83

Tabel 4.18 Uji Validitas ... 83

Tabel 4.19 Uji Reliabilitas ... 84

Tabel 4.20 Uji Validitas ... 84

Tabel 4.21 Uji Reliabilitas ... 85

Tabel 4.22 Uji Validitas ... 85

Tabel 4.23 Uji Reliabilitas ... 86

Tabel 4.24 Uji Multikolinearitas ... 87

Tabel 4.25 Uji Koefisien Determinasi (R²) ... 89

Tabel 4.26 Hasil Uji F... 90

Tabel 4.27 Hasil Uji t... 91

Tabel 4.28 Hasil Regresi Berganda ... 94

Tabel 4.29 Uji Multikolinearitas ... 96

Tabel 4.30 Koefisien Determinasi ... 97

Tabel 4.31 Hasi Uji F... 99

Tabel 4.32 Hasil Uji t... 100

xiii DAFTAR GAMBAR

Gambar 2.1 Faktor-faktor Penyebab Kecurangan ... 22

Gambar 2.2 Kerangka Pemikiran ... 44

Gambar 4.1 Struktur Organisasi Kementrian Perdagangan ... 67

Gambar 4.2 Struktur Oraganisasi Inspektorat Jenderal Kementerian Perdagangan ... 67

Gambar 4.3 Uji Normalitas ... 86

Gambar 4.4 Uji Heteroskedastisitas... 88

Gambar 4.5 Uji Normalitas ... 95

xiv

DAFTAR LAMPIRAN

A. Surat Izin Penelitian

B. Surat Keterangan Pelaksanaan Penelitian C. Kuesioner

D. Deskriptif Responden E. Hasil Uji Reliabilitas F. Hasil Uji Validitas

G. Hasil Analisis Regresi Linier Berganda

1. Analisis Regresi Variabel Komponen Keahlian Internal Auditor terhadap Pendeteksian Kecurangan

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Fraud (kecurangan akuntansi) hingga saat ini menjadi suatu hal yang fenomenal baik di negara berkembang maupun di negara maju. Fraud atau kejahatan kerah putih (white collar crime) ini terjadi hampir diseluruh sektor pemerintahan dan sektor swasta. Menurut Sobel (1977:1) dalam Santoso (2005), di USA fraud telah berkembang secara luas. Spathis (2002) dalam Santoso (2002) menjelaskan bahwa di USA, fraud menimbulkan kerugian yang sangat besar hampir di seluruh industri. Soselisa (2008), menyebutkan bahwa pada tahun 2001 terjadi kasus Enron yang diperkirakan menimbulkan kerugian bagi Enron sebesar US$ 32 miliar dan ribuan pegawai Enron harus kehilangan dana pensiun mereka sekitar US$ 1 miliar. Kerugian tersebut hanya merupakan salah satu contoh kasus kecurangan terbesar yang terjadi di dunia dan skandal ini merupakan contoh tragis bagaimana fraud

2 dilakukan dalam pengadaan barang dan jasa, dilakukan karena keserakahan (sedikit karena kebutuhan) yang didukung adanya kesempatan, serta korupsi dilakukan karena integritas pelaku tipis. Dalam korupsi, tindakan yang sering dilakukan di antaranya adalah memanipulasi pencatatan, penghilangan dokumen, dan mark-up yang merugikan keuangan negara. Tindakan ini merupakan bentuk kecurangan akuntansi.

Di Indonesia, korupsi dibuktikan dengan adanya likuidasi beberapa bank, kasus kejahatan perbankan, manipulasi pajak, korupsi yang dilakukan oleh pejabat pemerintah, dan lainnya yang dilakukan atas dasar kepentingan golongan maupun kepentingan pribadi. Menurut Meythi (2004), korupsi membawa dampak buruk terutama bagi perekonomian negara. Akibat dari korupsi yang dapat kita rasakan tentunya tidak terciptanya tata pemerintahan yang mengarah pada good corporate governance (GCG). Korupsi mengurangi kepercayaan publik terhadap proses politik karena adanya politik uang, korupsi mempengaruhi pengambilan keputusan kebijakan publik, korupsi meniadakan sistem promosi dan hukuman, korupsi mengakibatkan proyek-proyek pembangunan dan fasilitas umum bermutu rendah dan tidak sesuai dengan kebutuhan masyarakat, dan korupsi menyebabkan kolapsnya sistem perekonomian karena produk yang tidak kompetitif dan penumpukkan beban hutang luar negeri.

3 akuntansi. Kecurangan adalah sesuatu yang harus dijaga oleh internal auditor/eksternal auditor agar tidak terjadi dengan pemeriksaan yang dilakukan secara periodik. Internal auditor memainkan peranan penting dalam mengevaluasi aktivitas sistem pengendalian, dan memberi masukan untuk peningkatannya. Terlebih lagi, karena posisi organisasi dan otoritas dalam entitas yang dimilikinya, fungsi internal audit seringkali memiliki peranan signifikan dalam mengawasi kegiatan operasi perusahaan. Menurut Estralita (2005), pada umumnya auditor hanya dapat memeriksa apakah laporan keuangan perusahaan sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK), dimana laporan keuangan tersebut merupakan hasil dari kegiatan operasional tersebut.

Menurut Amrizal (2004), internal auditing bertujuan untuk membantu pimpinan perusahan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisa, penilaian, saran, dan komentar mengenai kegiatan yang diaudit serta menemukan penyimpangan, baik akibat dari

4 pasti, pengertian akan masalah dan keahlian untuk menyelesaikan masalah tersebut.

Berdasarkan pemaparan mengenai peran dan tugas internal auditor di atas, maka hal terpenting yang harus dimiliki oleh internal auditor dalam mendeteksi dan mencegah kecurangan adalah mengenai keahlian. Menurut Murtanto dan Gudono (1999), pengalaman dan pengetahuan masih merupakan karakteristik yang penting bagi keahlian auditor, namun untuk meningkatkan kualitas profesi auditor perlu memperhatikan juga karakteristik lain yang terungkap melalui penelitian ini. Karakteristik keahlian auditor tersebut dapat diorganisasikan kedalam lima kategori yaitu ciri-ciri psikologis, kemampuan berpikir, komponen pengetahuan, strategi penentuan keputusan, dan analisis tugas.

Senada dengan hasil penelitian Murtanto dan Gudono (1999), penelitian Listanti (2005) dalam Nursyofah (2008) menyatakan bahwa komponen pembentuk kompetensi akuntan publik terdiri dari ciri psikologis, strategi penentuan keputusan, komponen pengetahuan, kemampuan berfikir, dan analisis tugas. Pemahaman terhadap karakteristik keahlian auditan harus dimiliki oleh para auditor, sehingga mereka akan selalu berupaya mencapai karakteristik keahlian audit yang sesuai, dan mengharuskan auditor mampu bertindak tepat dan tidak mengandung unsur kesalahan.

5 lagi. Mengingat pentingnya reputasi, perilaku etika, dan profesionalisme, profesi akuntan telah mengembangkan Kode Perilaku Profesional yang memberikan pedoman pada perilaku profesional akuntansi. Pada pedoman kode etik tersebut dijelaskan mengenai resiko profesi, tanggung jawab serta untuk tidak menyalahgunakan kemampuan dan keahlian yang merupakan amanah yang dimilikinya kepada jalan yang tidak dibenarkan. Hal tersebut akan berpengaruh terhadap hasil kinerja mereka atau terjadinya penyimpangan-penyimpangan, kecurangan, dan manipulasi terhadap tugas yang diberikan. Oleh karena itu, dalam melaksanakan tugasnya auditor harus berperilaku etis yaitu dengan menerapkan Kode Etik Profesinya.

6 Faktor keahlian lain yang berpengaruh dalam mendeteksi dan mencegah kecurangan adalah pengalaman. Pengalaman kerja telah dipandang sebagai suatu faktor penting dalam memprediksi kinerja auditor, sehingga pengalaman dimasukkan sebagai salah satu persyaratan dalam memperoleh izin menjadi akuntan publik di Indonesia berdasarkan SK Menkeu No. 43/KMK.017/1997. Kematangan auditor dalam melakukan audit tidak hanya ditentukan oleh pengetahuan yang diperoleh selama pendidikan namun juga tidak kalah pentingnya adalah pengalaman yang diperoleh selama melakukan pemeriksaan keuangan. Tentu tidak mengherankan apabila cara memandang dan menanggapi informasi yang diperoleh selama melakukan pemeriksaan antara auditor yang berpengalaman dan yang kurang berpengalaman berbeda. Auditor yang berpengalaman diyakini mampu mendeteksi kecurangan karena pengalamannya dalam menghadapi berbagai peristiwa yang wajar maupun tidak wajar.

7 etis. Hasil dari penelitian Sinaga (2008), keahlian internal auditor juga meliputi perilaku etis internal auditor. Karena keahlian auditor sangat berhubungan dengan kinerja maka sebagai auditor harus mematuhi kode etik profesi.

Perbedaan dengan penelitian yang dilakukan oleh penulis adalah sampel yang diambil oleh penulis terdiri dari internal auditor yang berada pada Inspektorat Jenderal Kementerian Perdagangan. Koresponden yang mengisi kuesioner adalah internal auditor yang sudah bekerja di Inspektorat Jenderal tersebut antara satu sampai lebih dari sepuluh tahun dimana internal auditor tersebut pernah melakukan audit mulai dari satu kali sampai lebih dari lima belas kali. Perbedaan lainnya adalah variabel dependen yang digunakan oleh penulis terdiri dari dua variabel terikat yaitu pendeteksian kecurangan dan pencegahan kecurangan.

Studi ini menguji apakah komponen keahlian yang dimiliki internal auditor pada Inspektorat Jenderal Kementerian Perdagangan berpengaruh secara nyata terhadap pendeteksian dan pencegahan kecurangan.

8 penelitian-penelitian ilmiah sebelumnya. Dengan demikian, judul skripsi ini ialah ”Analisis Pengaruh Komponen Keahlian Internal Auditor Terhadap Pendeteksian dan Pencegahan Kecurangan (Fraud) Di Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia”.

B. Perumusan Masalah

Berdasarkan uraian tersebut di atas, penulis akan mengemukakan permasalahan yang dijadikan sebagai dasar penelitian, yaitu :

1. Apakah komponen keahlian internal auditor yang terdiri dari komponen pengetahuan, ciri-ciri psikologis, kemampuan berpikir, strategi penentuan keputusan, analisis tugas, pengalaman, dan perilaku etis berpengaruh secara nyata terhadap pendeteksian kecurangan (fraud)?

2. Apakah komponen keahlian internal auditor yang terdiri dari komponen pengetahuan, ciri-ciri psikologis, kemampuan berpikir, strategi penentuan keputusan, analisis tugas, pengalaman, dan perilaku etis berpengaruh secara nyata terhadap pencegahan kecurangan (fraud)?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan, maka tujuan dari penelitian ini terbagi menjadi dua poin, yaitu :

9 berpikir, strategi penentuan keputusan, analisis tugas, pengalaman, dan perilaku etis terhadap pendeteksian kecurangan (fraud).

2. Untuk menganalisa pengaruh komponen keahlian internal auditor yang terdiri dari komponen pengetahuan, ciri-ciri psikologis, kemampuan berpikir, strategi penentuan keputusan, analisis tugas, pengalaman, dan perilaku etis terhadap pencegahan kecurangan (fraud).

D. Manfaat Penelitian

Berdasarkan penelitian yang dilakukan, penulis berharap agar hasil dari penelitian ini dapat memberikan manfaat bagi pembaca dan juga bagi penulis.

Adapun manfaat-manfaat yang diharapkan tersebut antara lain : 1. Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan bagi penulis tentang pentingnya keahlian auditor internal pemerintah serta mengetahui cara-cara melakukan pendeteksian dan pencegahan kecurangan (fraud).

2. Bagi Pihak Akademis

10 3. Bagi Internal Auditor

Sebagai bahan masukan dan pertimbangan serta pemahaman mengenai pengaruh keahlian auditor internal terhadap kemampuan mendeteksi kecurangan serta bagaimana cara mencegah kecurangan.

4. Bagi Instansi

Untuk memahami apakah sistem pengendalian internal perusahaan berjalan dengan baik sehingga dapat mengetahui letak kecurangan-kecurangan yang terungkap dan bisa lebih waspada terhadap tindakan kecurangan.

5. Bagi Masyarakat

11 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Atas Internal Audit 1. Definisi Internal Audit

Definisi Auditing Internal menurut Institute of Internal Auditors (IIA) dalam Boynton et al (2003:491) adalah sebagai berikut:

“Auditing internal adalah aktivitas pemberian keyakinan serta konsultasi yang independen dan objektif, yang dirancang untuk menambah nilai dan memperbaiki operasi organisasi. Auditing Internal membantu organisasi mencapai tujuannya dengan memperkenalkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi serta meningkatkan objektivitas proses manajemen risiko, pengendalian, dan pengelolaan”.

Dari pengertian di atas, dapat dilihat penekanan utama pengertian Auditing Internal singkatnya adalah untuk memberikan jasa (service)

kepada manajemen. 2. Kode Etik Internal Audit

Maksud ditetapkan Kode Etik Auditor adalah memberikan pedoman perilaku bagi auditor dalam melaksanakan tugas, fungsi dan kewajibannya. Kode Etik Auditor menurut Institute of Internal Auditors (IIA, 2000) terdiri dari:

12 Integritas auditor internal menjadi sumber kepercayaan dan dengan demikian memberikan dasar bagi keandalan pertimbangannya.

2) Objektivitas

Auditor internal memperlihatkan tingkat objektivitas profesional tertinggi dalam mengumpulkan,mengevaluasi, dan mengkomunikasikan informasi mengenai aktifitas yang diteliti.

3) Kerahasiaan

Auditor internal mengahargai nilai dan kepemilikan informasi yang mereka terima dan tidak mengungkapkan informasi itu tanpa otoritas layak jika tidak terdapat kewajiban hukum atau profesional yang harus dilakukan. 4) Kompetensi

Auditor internal menerapkan pengetahuan, keahlian, pengalaman yang diperlukan dalam kinerja jasa layanan audit internal.

b. Saturan Perilaku 1) Integritas

Auditor Internal :

13 b) Harus mengamati hukum, dan membuat pengungkapan

yang diharapkan oleh hukum dan profesi itu.

c) Tidak boleh menjadi pihak yang terkait dengan aktivitas yang ilegal, atau tindakan yang mendeskreditkan profesi audit internal atau organisasi.

d) Harus menghargai dan memberikan kontribusi ketujuan organisasi yang sah dan etis.

2) Objektivitas Auditor Internal :

a) Tidak boleh berpartisipasi dalam aktivitas organisasiyang melanggar atau diduga melanggar penilaian yang tidak bias.

b) Harus menerima sesusatu yang menyebabkan pelanggaran pertimbangan profesionalnya.

c) Harus mengungkapkan semua bahan fakta yang diketahuinya yang, jika tidak diungkapkan, mengganggu pelopor aktivitas penelaahan.

3) Kerahasiaan Auditor Internal :

14 b) Harus tidak menggunakan informasi yang menguntungkan seseorang atau dalam cara yang melawan hukum atau merugikan tujuan keabsahan dan tujuan etis organisasi.

4) Kompetensi Auditor Internal :

a) Harus hanya memberikan jasa layanannya yang sesuai dengan pengetahuan, kemampuan, dan pengalaman. b) Harus melaksanakan jasa layanan audit internal yang

sesuai dengan Standar Praktek Profesional dan Audit Internal.

c) Harus terus menerus meningkatkan kecakapan dan keefektifan serta kualitas jasa layanan.

3. Standar Praktik Internal Audit

IIA telah menetapkan standar praktik yang mengikat para anggotanya. Ada lima standar umum yang berkaitan dengan masalah-masalah berikut ini: (Boynton, 2003:495)

a. Independensi. Auditor internal harus independen dari aktivitas yang mereka audit.

b. Keahlian Profesional. Audit internal harus dilakukan dengan keahlian dan kemahiran professional.

15 efektivitas system pengendalian internal organisasi dan kualitas kinerja dalam melaksanakan tanggung jawab yang diberikan.

d. Pelaksanaan Pekerjaan Audit. Pekerjaan audit harus meliputi perencanaan audit, pemeriksaan dan evaluasi informasi, pengkomunikasian hasil-hasil dan tindak lanjut.

e. Pengelolaan Kementerian Auditing Internal. Direktur auditing internal harus mengelola Kementerian auditing internal dengan baik.

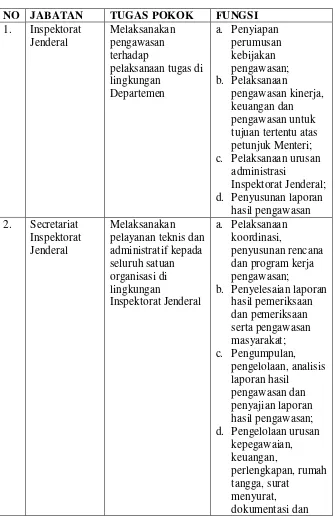

4. Fungsi Internal Audit

Pada awalnya, Internal audit berfungsi sebagai ”adik” dari profesi auditor eksternal, dengan pusat perhatian pada penilaian atas keakuratan angka-angka keuangan. Namun, saat ini fungsi internal audit semakin diperlukan terutama pada entitas yang memiliki skala operasi yang luas dan besar (Effendi, 2007). Menurut Amrizal (2004:1), fungsi internal audit adalah sebagai berikut :

a. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan sistem pengendalian mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

b. Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan manajemen.

16 terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

d. Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya.

e. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan manajemen.

f. Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektifitas.

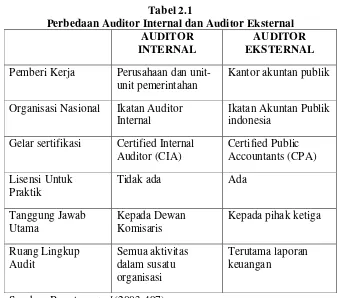

5. Perbedaan antara Auditor Internal dan Auditor Eksternal Tabel 2.1

Perbedaan Auditor Internal dan Auditor Eksternal AUDITOR

INTERNAL

AUDITOR EKSTERNAL Pemberi Kerja Perusahaan dan

unit-unit pemerintahan

Kantor akuntan publik

Organisasi Nasional Ikatan Auditor Internal

Ikatan Akuntan Publik indonesia

Gelar sertifikasi Certified Internal Auditor (CIA)

17 6. Peran dan Tanggung Jawab Internal Audit Dalam Mendeteksi

dan Mencegah Kecurangan (Fraud)

Profesi internal audit mengalami perkembangan cukup berarti pada awal abad 21, dibuktikan dengan profesi internal auditor ternyata semakin hari semakin dihargai dalam organisasi (Effendi, 2007:1). Internal auditor harus menghadapi tantangan yang lebih berat dari sebelumnya disebabkan karena sedang maraknya kasus penyelewengan, penyalahgunaan, pencurian dan kecurangan. Oleh karena itu, internal auditor antara lain memiliki peran dalam pencegahan kecurangan (Fraud Prevention), pendeteksian kecurangan (Fraud Detection), dan penginvestigasian kecurangan (Fraud Investigation) (Amrizal, 2004:2).

Untuk dapat menjalankan peran penting tersebut di atas, internal auditor harus memiliki berbagai keahlian agar mampu menjalankan perannya dengan baik. Auditor harus mampu meningkatkan keahliannya dengan cara sebagai berikut ( Effendi, 2007) :

a. Orientasi berbasiskan risiko (Risk-based Orientation). Internal auditor harus merubah pendekatan dari audit secara konvensional menuju audit berbasiskan risiko (risk based audit approach). b. Perspektif global (Global Perspective). Internal auditor harus

berpandangan luas dan dalam menilai sesusatu secara global bukan secara sempit (mikro).

18

Governance (GCG) serta tata pemerintahan yang baik yaitu Good Goverment Governance (GGG). Internal auditor harus memiliki pengetahuan yang cukup tentang GCG dan GGG.

d. Technologically Adept. Internal auditor harus senantiasa mengikuti perkembangan teknologi, terutama Teknologi Informasi. Internal auditor harus memiliki technology proficiency, misalnya ahli dibidang Audit Sistem Informasi (System Information Audit). Selain itu internal auditor harus dapat menggunakan kemampuan di bidang teknologi (technologicall skills) untuk menganalisis/ risiko, perbaikan proses ( improve process) dan evaluasi efisiensi (upgrade efficiency).

e. Business Acrumen. Internal auditor harus memiliki jiwa

entrepeneurship yang tinggi, sehingga mengikuti setiap perkembangan dalam proses bisnis (business process).

f. Berpikir kreatif & solusi masalah (Creative Thinking & Problem Solving). Internal auditor harus selalu berpikir positif dan inovatif serta lebih berorientasi pada pemecahan masalah. Untuk menjadi

problem solver internal auditor memerlukan pengalaman bertahun-tahun melakukan audit berbagai fungsi/unit kerja susatu organisasi/perusahaan.

19 menjalankan tugas, sehingga terhindar dari perilaku yang tidak terpuji.

h. Communication Skills. Pekerjaan internal auditor berhubungan erat dengan unit organisasi lain, yaitu manajemen, komite audit, auditor eksternal (Kantor Akuntan Publik), oleh karena itu internal auditor harus menjalin komunikasi yang baik dengan pihak-pihak lain tersebut. Dalam hal ini, internal auditor perlu memiliki kemampuan dalam bidang komunikasi, baik lisan maupun tertulis.

B. Konsep Kecurangan (Fraud) 1. Definisi Kecurangan

The Institute of Internal Auditor (1985) dalam Karni (2000:34) mendefinisikan kecurangan mencakup susatu ketidakberesan dan tindakan ilegal yang bercirikan penipuan yang disengaja. Ia dapat dilakukan untuk manfaat dan atau kerugian organisasi oleh orang di luar atau dalam organisasi. Kecurangan dalam organisasi dapat meliputi (namun tidak terbatas pada) pemalsuan, penggelapan kas, pencurian aktiva, kecurangan komputer dan tindakan lainnya yang dapat merugikan organisasi secara finansial. Biasanya kecurangan mencakup tiga langkah, yaitu tindakan/the act, penyembunyian/the concealment, dan konversi/the conversion.

20 terdapat salah satu unsur tersebut, maka tidak ada kecurangan yang dilakukan. Unsur-unsur tersebut adalah sebagai berikut :

a. Harus terdapat penyajian yang keliru (mispresentation)

b. Dari susatu masa lampau (past) atau sekarang (present)

c. Faktanya material (material fact)

d. Dilakukan secara sengaja atau tanpa perhitungan

e. Dengan maksud untuk menyebabkan pihak lain bereaksi

f. Pihak yang terlukai harus bereaksi terhadap kekeliruan penyajian g. Mengakibatkan kerugian

2. Kategori Kecurangan

Menurut Association of Certified Fraud Examinations (ACFE) dalam Tuanakotta (2007:96), kecurangan terbagi menjadi tiga kategori, yaitu :

a. Kecurangan laporan Keuangan (Fraudulent Financial Statement) Kecurangan laporan keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material Laporan Keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat financial atau kecurangan

non-financial.

21 Kecurangan non-financial menggambarkan kecurangan dalam menyusun laporan non-keuangan. Kecurangan ini berupa penyampaian laporan non-keuangan yang menyesatkan lebih bagus dari keadaan yang sebenarnya, dan seringkali merupakan pemalsuan dan pemutarbalikkan fakta. Bisa tercantum dalam dokumen yang dipakai untuk kepentingan intern maupun ekstern. b. Penyalahgunaan Aset ( Asset Misappropriation )

Asset Misappropriation atau “pengambilan” aset secara ilegal dalam bahasa sehari-hari disebut mencuri. Namun, dalam istilah hukum, “mengambil” aset secara ilegal (tidak sah, atau melawan hukum) yang dilakukan oleh seseorang yang diberi wewenang untuk mengelola atau mengawasi aset tersebut, disebut menggelapkan. Penyalahgunaan aset dapat digolongkan ke dalam Kecurangan Kas dan Kecurangan atas Persediaan dan Aset Lainnya, serta pengeluaran-pengeluaran biaya secara curang (fraudulent disbursement).

c. Korupsi (Corruption)

22 (conflick of interest), suap (bribery), pemberian ilegal (illegal grsatuities), dan pemerasan ekonomi (economic extortion). 3. Faktor-Faktor Penyebab Kecurangan

Opportunity

Pressure Rationalization Sumber: Theodorus M. Tuanakotta (2007:106)

Gambar 2.1

Fraud Triangle

Menurut Cressey (Fraud Examiner Manual, 2006) dalam Tuanakotta (2000:105), keadaan yang menciptakan peluang terjadinya

fraud digambarkan dengan apa yang disebut dengan fraud triangle, yaitu :

a. Tekanan ( Pressure )

Merupakan motivasi seseorang untuk melakukan fraud. Penggelapan uang perusahaan oleh pelakunya bermula dari susatu tekanan (pressure) yang menghimpitnya. Orang ini mempunyai kebutuhan keuangan yang mendesak, yang tidak dapat diceritakan kepada orang lain. Konsep yang penting disini adalah tekanan yang menghimpit hidupnya (kebutuhan akan uang), padahal ia tidak bisa berbagi (sharing) dengan orang lain. Konsep ini dalam bahasa inggris disebut perceived non-sharable

23

financial need. Non-sharable problems yang dihadapi, yaitu

violation of ascribed obligation, problems resulting from

personal failure, business reversals, physical isolation, stsatus

gaining, dan employe- employee relations. b. Peluang ( Opportunity )

Yaitu kondisi atau situasi yang memungkinkan seseorang melakukan atau menutupi tindakan tidak jujur. Adanya non-sharable financial problems saja, tidaklah akan menyebabkan orang melakukan fraud. Non-sharable problems menciptakan motif bagi terjadinya kejahatan. Tetapi pelaku kejahatan harus mempunyai persepsi bahwa ada peluang baginya untuk melakukan kejahatan tanpa diketahui orang lain. Crassey berpendapat, ada dua komponen dari persepsi tentang peluang, yaitu general information, dan technical skill.

c. Rasionalisasi ( Rationalization )

24 C. Pengendalian internal

Tugas internal auditor adalah berhubungan dengan penilaian penerapan pengendalian internal dalam susatu entitas. Menurut SA Seksi 319 tentang pertimbangan atas pengendalian internal dalam audit laporan keuangan (SPAP No. 69), menyatakan bahwa :

“Pengendalian internal adalah susatu proses yang dijalankan oleh Dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini : (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepsatuhan terhadap hukum dan persaturan yang berlaku.”

Pengendalian terdiri dari lima komponen yang saling terkait berikut ini:

1. Lingkungan Pengendalian

Menetapkan corak susatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian internal, menyediakan disiplin dan struktur.

2. Penaksiran resiko

Identifikasi entitas dan analisis terhadap resiko yang relevan untuk mencapai tujuannya, membentuk susatu dasar untuk menentukan bagaimana resiko harus dikelola.

3. Aktivitas pengendalian

25 4. Informasi dan komunikasi

Pengidentifikasian, penangkapan, dan pertukaran informasi dalam susatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5. Pemantauan

Proses yang menentukan kualitas kinerja pengendalian internal sepanjang waktu

Pengendalian internal yang merupakan susatu proses yang terdiri dari komponen-komponennya yang apabila dirancang dan dilaksanakan seefektif mungkin akan dapat menghindari penyimpangan-penyimpangan yang mungkin terjadi. Salah ssatu alasannya adalah setiap manusia pada kondisi tertentu berpotensi untuk berbuat yang menyimpang.

D. Pencegahan Kecurangan

Peran utama dari internal auditor dalam mencegah kecurangan, yaitu berupaya menghilangkan atau mengeliminir sebab-sebab timbulnya kecurangan tersebut, penyebab timbulnya kecurangan dapat disebabkan oleh tiga hal, yaitu adanya unsur keinginan (need), ketamakan (greed), dan kesempatan (opportunity). Menghilangkan atau menekan need dan greed

26

opportunity dalam ungkapan di atas biasanya ditekan melalui pengendalian internal (Tuanakotta, 2007:159).

Lima komponen struktur pengendalian internal dalam membangun mekanisme sistem pengendalian internal yang efisien dan efektif, dalam penelitian Amrizal (2004), diantaranya yaitu:

1. Membangun struktur pengendalian internal yang baik

Dengan semakin banyaknya motif serta bentuk kecurangan yang telah dibahas sebelumnya maka manajemen harus memiliki sikap penuh kehati-hatian untuk mencegah kecurangan yang mungkin terjadi. Oleh karena itu, manajemen perlu mengadakan struktur pengendalian internal yang baik dan efektif dalam mencegah kecurangan sehingga entitas yang dikendalikan manajemen terhindar dari kecurangan yang signifikan. Manajemen harus mengevaluasi setiap komponen-komponen pengendalian internal dan memonitoring pelaksanaan dari penerapan masing-masing komponen tersebut.

2. Mengefektifkan aktivitas pengendalian

Dalam rangka mencegah atau paling tidak meminimalisir kecurangan yang mungkin terjadi maka aktivitas pengendalian susatu setiap entitas harus dapat efektif yang meliputi:

27 3. Meningkatkan kultur organisasi

Meningkatkan kultur organisasi dapat dilakukan dengan mengimplementasikan prinsip-prinsip Good Corporate Governance

(GCG) yang saling terkait satu sama lain agar dapat mendorong kinerja sumber-sumber entitas bekerja secara efisien.

4. Mengefektifkan fungsi internal audit

Beberapa hal yang harus diperhatikan oleh manajemen agar fungsi internal audit dapat efektif dalam membantu manajemen dalam melaksanakan tanggungjawabnya adalah:

a. Internal audit dalam entitas harus mempunyai kedudukan yang independen dalam entitas dalam arti kata ia tidak boleh terlibat dalam kegiatan operasional perusahaan.

b. Internal audit dalam entitas harus mempunyai uraian tugas yang jelas dan tertulis.

c. Internal audit harus mempunyai internal audit manual yang berguna untuk mencegah terjadinya penyimpangan tugas, menentukan standar untuk mengukur dan meningkatkan kinerja. d. Mendapat dukungan dari top manajemen.

e. Internal audit dalam entitas harus memiliki sumber daya yang professional, capable, bias bersikap objektif, dan mempunyai integritas dan loyalitas yang tinggi.

28 g. Memberikan sanksi yang tegas kepada yang melakukan

kecurangan.

h. Membuat program bantuan kepada pegawai yang mendapatkan kesulitan pekerjaan.

i. Menetapkan kebijakan entitas terhadap pemberian dan pnyampaian informasi kepada pihak-pihak yang dianggap perlu. j. Menyediakan sumber-sumber tertentu dalam rangka mendeteksi

kecurangan.

k. Menyediakan saluran untuk melaporkan telah terjadinya kecurangan hendaknya diketahui oleh staf agar dapat diproses pada jalur yang benar.

E. Pendeteksian Kecurangan

29 Tindakan pendeteksian tidak dapat digeneralisir terhadap semua kecurangan. Masing-masing kecurangan memiliki karakteristik tersendiri, sehingga untuk dapat mendeteksi kecurangan diperlukan pemahaman yang baik terhadap kecurangan (Amrizal, 2004). Berikut adalah gambaran secara garis besar pendeteksian kecurangan berdasarkan penggolongan kecurangan oleh ACFE:

1. Kecurangan Laporan Keuangan (Fraudulent Financial Statemen) Kecurangan dalam penyajian laporan keuangan (overstatement atau

understatement) umumnya dapat dideteksi melalui analisis laporan keuangan sebagai berikut:

a. Analisis vertikal, yaitu teknik yang digunakan untuk menganalisis hubungan antara item-item dalam laporan laba-rugi, neraca, atau laporan arus kas dengan menggambarkannya dalam presentasi.

b. Analisis Horizontal, yaitu teknik untuk menganalisis presentase-presentase perubahan item laporan keuangan selama beberapa periode laporan.

c. Analisis rasio, yaitu alat untuk mengukur hubungan antara nilai-nilai item dalam laporan keuangan.

2. Penyalahgunaan Aset (Asset Misappropriation)

30 membantu dalam melaksanakan pendeteksian kecurangan. Masing-masing jenis kecurangan dapat dideteksi melalui beberapa teknik yang berbeda.

a. Analytical Review

Susatu review atas berbagai akun yang mungkin menunjukkan ketidakbiasaan ata kegiatan-kegiatan yang tidak diharapkan. b. Statistical sampling

Metode ini akan efektif jika ada kecurigaan terhadap ssatu attribut, misalnya pemasok fiktif. Susatu daftar alamat akan mengungkap adanya pemasok fiktif.

c. Vendor or outsider complaints

Keluhan dari konsumen, pemasok atau pihak lain merupakan alat deteksi yang baik yang dapat mengarahkan auditor untuk melakukan pemeriksaan lebih lanjut.

d. Site visit-observation

Observasi ke lokasi biasanya dapat mengungkapkan ada tidaknya pengendalian internal di lokasi-lokasi tersebut.

3. Korupsi (Corruption)

31 tersangka atau transaksinya. Pendeteksian atas kecurangan ini dapat dilihat dari karakteristik si penerima maupun si pemberi.

Dengan melaksanakan langkah-langkah tersebut di atas, maka auditor diharapkan dapat lebih efektif dalam melaksanakan pengauditan yang sekaligus juga dapat lebih efektif dalam mendeteksi adanya kecurangan sehingga tidak hanya terpaku pada angka-angka di dalam laporan keuangan saja serta dapat menghindari tuntutan hukum dikemudian hari.

F. Keahlian

1. Definisi Keahlian

32 Namun demikian, sampai saat ini belum terdapat kesepakatan mengenai definisi keahlian di antara para ahli. Definisi keahlian dalam kajian auditing pun sering menggunakan variabel pengalaman sebagai alternatif dalam pengukuran keahlian seseorang. Johnson dalam Bolger dan Wrigth (1994) dalam Murtanto dan Gudono (1999) menyebutkan tenaga ahli adalah mereka yang punya pengalaman, bisa melakukan susatu pekerjaan sedangkan yang lainnya tidak bisa, mereka efisien dan tangkas dalam mengambil tindakan. Konsekuensinya adalah variabel ini tidak memadai bagi seseorang dalam membuat pertimbangan keputusan yang baik dan menjadi lebih ahli, karena pada dasarnya manusia memiliki sejumlah unsur lain selain pengalaman (Ashton, 1990).

2. Komponen Keahlian

Menurut Murtanto dan Gudono (1999) keahlian auditor di Indonesia terdiri dari lima komponen :

a. Ciri-ciri Psikologis

Merupakan Self-presentation-image attributes of experts

33 komunikasi, kreativitas, dan kepercayaan pada keahlian pada praktek pajak.

1) Kemampuan komunikasi

Internal auditor harus memiliki kemampuan berinteraksi dan berkomunikasi baik lisan maupun tertulis secara efektif karena internal auditor harus senantiasa berhubungan dengan berbagai pihak, baik internal maupun eksternal. (Prima Consulting Group, 2000)

2) Kreativitas

Menurut Sawyer, et al (2005), kreativitas internal auditor dapat dipupuk melalui :

a) Skeptimisme. Menolak untuk menerima praktik-praktik yang berjalan saat ini sebagai cara yang paling baik dan selalu mencoba untuk meraih sesusatu yang baik.

b) Analisis. Menganalisis aktivitas dan operasi untuk menentukan komponen-komponen dan dinamika yang terdapat di dalamnya.

34 3) Kemampuan bekerja sama

Menurut Sawyer, et al (2005:47), kemitraan akan sangat efektif dalam menjadikan internal auditor sebagai seorang musuh atau kritikus. Saling menghargai, mempercayai, dan kerjasama tim adalah susatu keharusan.

4) Keahlian internal auditor professional

Menurut Sawyer, et al (2005:48), internal audit professional membutuhkan seorang staf yang professional. Lingkup yang luas dari internal audit modern mensyaratkan pengetahuan yang luas mengenai metode dan teknik audit. Oleh karena itu, direktur internal audit harus mempertimbangkan beberapa atribut tertentu, seperti professional, kemampuan, dan kualitas karakter dalam melakukan pengambilan keputusan pemilihan karyawan dan mempertahankannya. Pendidikan akan mengembangkan pengetahuan, keahlian, dan disiplin yang penting dalam kinerja internal audit professional.

b. Strategi Penentuan Keputusan

35 c. Komponen Pengetahuan

Merupakan komponen penting dalam susatu keahlian. Komponen pengetahuan meliputi komponen seperti pengetahuan terhadap fakta-fakta, prosedur-prosedur, dan pengalaman.

d. Kemampuan Berfikir

Merupakan kemampuan untuk mengakumulasi dan mengelola informasi. Beberapa karakteristik yang dapat dimasukkan sebagai unsur kemampuan berpikir misalnya kemampuan beradaptasi pada situasi yang baru dan ambigius (Shanteau, 1988), perhatian pada fakta-fakta yang relevan dan kemampuan untuk mengabaikan fakta yang tidak relevan merupakan susatu kemampuan yang efektif untuk menghindari tekanan-tekanan. e. Analisis tugas

Banyak dipengaruhi oleh pengalaman-pengalaman audit dan analisis tugas ini akan mempunyai pengaruh terhadap penentuan keputusan. Kompleksitas tugas akan mempengaruhi pilihan terhadap bantuan keputusan oleh auditor yang telah tinggi pengalamannya (Abdulmohammadi, 1991) dan digunakan untuk mengembangkan rerangka umum dari lingkungan tugas dalam

auditing (Bonner, 1994).

36 a. Pendidikan dan Latihan

Audit berhubungan dengan analisis dan pertimbangan, internal auditor harus mengerti catatan keuangan dan akuntansi agar dapat melakukan verifikasi dan analisis dengan baik. Selain itu, ia harus mempunyai pengetahuan yang luas mengenai masalah perusahaan yang diperiksa.

b. Pengalaman

37 c. Kualitas Pribadi

Internal auditor yang kompeten memiliki ciri-ciri sebagai berikut: 1) Sifat ingin mengetahui

Internal auditor harus tertarik dan ingin mengetahui semua operasi perusahaan. Ia harus mempunyai perhatian terhadap prestasi dan persoalan karyawan perusahaan baik ditingkat bawah maupun tingkat atas. Ia harus berusaha agar karyawan mau bicara secara terbuka tentang pekerjaannya. 2) Ketekunan

Internal auditor harus mencoba terus sampai ia mengerti susatu persoalan. Ia melakukan pengujian, memeriksa dan lainnya, sampai ia puas bahwa pekerjaan telah dilakukan seperti apa yang dijelaskan kepadanya.

3) Pendekatan yang membangun

Ia harus memandang susatu kesalahan sebagai susatu yang harus diselesaikan bukan sebagai susatu kejahatan. Ia harus memikirkan agar kesalahan tersebut dapat dihindarkan, bukannya menuduh siapa yang bertanggung jawab. Susatu kesalahan dianggap sebagai pedoman untuk perbaikan di masa yang akan datang.

4) Business sense

38 Dia tidak dikuasai oleh pengetahuan yang mendasar atas kepercayaan dalam menetapkan “yang benar” atau “yang salah”.

5) Kerja sama

Dia melihat dirinya sebagai kawan-usaha, bukan sebagai saingan dengan siapa yang diperiksa. Tujuannya adalah membantu mereka dan meninjau kembali nasihat-nasihat yang diberikan dengan pihak perusahaan.

d. Imagination

Didefinisikan sebagai “perpaduan pemikiran ide-ide baru dari bagian-bagian yang dialami secara terpisah”. Disadari atau tidak, internal auditor selalu terbuka secara terus-menerus terhadap bagian-bagian yang terpisah ini dan merupakan susatu kewajiban bagi mereka untuk mengsatur susatu pola tertentu yang memungkinkan terjalinnya susatu penafsiran yang baik.

39 terhadap perilaku profesionalitas seorang internal auditor dalam mencegah dan mendeteksi kecurangan yang berhubungan dengan aspek perilaku (behavioral).

Perilaku etis seseorang akan banyak dipengaruhi oleh masalah yang terjadi dalam lingkungan organisasinya. Husein (2003) meneliti bahwa nilai etis organisasi benar-benar berpengaruh terhadap perilaku etis akuntan. Auditor sering kali dihadapkan pada situasi dilema etika yang melibatkan pilihan-pilihan antara nilai-nilai yang saling bertentangan atau menyimpang (Budisusetyo dkk (2005).

Robinson (1995), dan Tang et al (2003) dalam Wilopo (2008), menjelaskan indikator dari perilaku yang menyimpang atau tidak etis. Perilaku ini terdiri dari perilaku yang menyalahgunakan posisi/kedudukan (abuse position), perilaku yang menyalahgunakan kekuasaan (abuse power), perilaku yang menyalahgunakan sumber daya perusahaan (abuse resouces), serta perilaku yang tidak berbuat apa-apa (no action).

40 3. Peranan Keahlian Internal Auditor dalam Mendeteksi dan

Mencegah Kecurangan

Pendeteksian dan pencegahan kecurangan mencakup identifikasi kategori kecurangan dan indikator-indikator kecurangan yang memerlukan tindak lanjut internal auditor untuk melakukan investigasi. Menurut Effendi (2008), ada tiga hal yang harus dimiliki oleh internal auditor agar pendeteksian dan pencegahan kecurangan lebih lancar antara lain :

a. Memiliki keahlian (skill) dan pengetahuan (knowledge) yang memadai dalam mengidentifikasi indikator terjadinya fraud. Dalam hal ini internal auditor harus mengetahui secara mendalam mengapa seseorang melakukan fraud termasuk penyebab fraud, jenis-jenis fraud, modus operandi (teknik-teknik) fraud yang biasa terjadi.

b. Memiliki sikap kewaspadaan yang tinggi terhadap kemungkinan kelemahan pengendalian internal dengan melakukan serangkaian pengujian untuk menemukan indikator terjadinya fraud.

c. Memiliki keakuratan dan kecermatan (accuracy) dalam mengevaluasi indikator-indikator fraud.

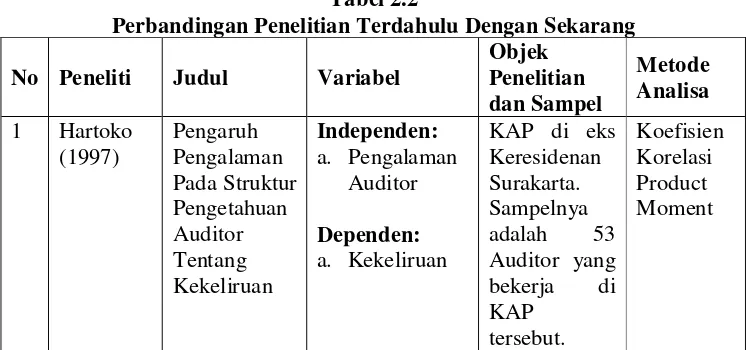

41 G. Penelitian Yang Relevan

Penelitian yang membahas tentang karakteristik-karakteristik keahlian yang dimiliki auditor adalah Murtanto dan Gudono (1999) yang mengkategorikan keahlian audit ke dalam lima peringkat. Peringkat pertama ditempati oleh ciri-ciri psikologis, kemudian diikuti oleh strategi penentuan keputusan, komponen pengetahuan, kemampuan berfikir, dan analisis tugas. Sedangkan penelitian-penelitian yang membahas tentang pengaruh keahlian internal auditor dalam mendeteksi dan mencegah kecurangan diantanya adalah Sinaga (2008), menyimpulkan bahwa komponen keahlian internal audit yang terdiri dari: (1) komponen pengetahuan, (2) strategi penentuan keputusan, (3) ciri-ciri psikologis, (4) kemampuan berpikir, dan (5) perilaku etis secara simultan memiliki pengaruh yang signifikan bagi internal auditor dalam mencegah dan mendeteksi kecurangan (fraud). Selain itu, hasil penelitian Darwito (2006) menyatakan bahwa penelitian yang dilakukan dengan menggunakan variabel yang terdiri dari enam keahlian auditor, yaitu: (1) analisis tugas, (2) komponen pengetahuan, (3) strategi penentuan keputusan, (4) ciri-ciri psikologis, (5) kemampuan berpikir, dan (6) perilaku etis mempunyai pengaruh positif terhadap pemeriksaan kecurangan.

42 pengambilan keputusan etis dalam situasi dilema etika. Artinya, walaupun dihadapkan pada situasi dilema etika internal auditor mampu berperilaku etis dengan menerapkan nilai etika organisasi, orientasi etika dan komitmen profesional mereka dalam menjalankan tugas.

Selain itu, penelitian yang dilakukan Hartoko, dkk (1997), menyimpulkan bahwa pengalaman kerja seorang auditor berpengaruh terhadap pengetahuan tentang jenis-jenis kekeliruan yang berbeda yang diketahuinya. Pengalaman seorang auditor berpengaruh terhadap perhatian seorang auditor pada Kementerian tempat susatu kekeliruan terjadi.

Libby dan Frederick (1990) dalam Ashton (1991) menyatakan bahwa semakin banyak pengalaman, auditor semakin dapat menghasilkan berbagai macam dugaan dalam menjelaskan temuan audit. Pengalaman secara signifikan berkaitan dengan keakuratan. Manejer audit dengan pengalaman kerja selama lima tahun lebih memiliki keakuratan dibandingkan dengan staf audit dengan pengalaman kerja ssatu tahun (Libby, 1985 dalam Aston, 1991).

Tabel 2.2

43

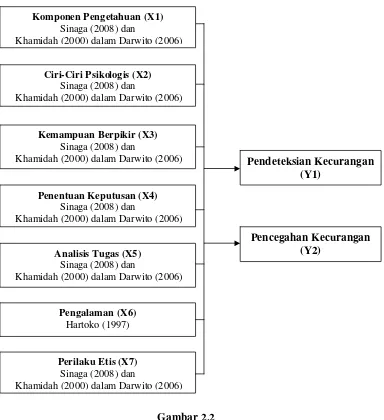

H. Kerangka Pemikiran

44 sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. (Hamid, 2007:26)

Secara skematis alur kerangka penelitian terdapat dalam Gambar 2.2. Kerangka penelitian tersebut adalah sebagai berikut :

Gambar 2.2 Kerangka Pemikiran Perilaku Etis (X7)

Sinaga (2008) dan

Khamidah (2000) dalam Darwito (2006) Penentuan Keputusan (X4)

Sinaga (2008) dan

Khamidah (2000) dalam Darwito (2006)

Analisis Tugas (X5) Sinaga (2008) dan

Khamidah (2000) dalam Darwito (2006)

Pengalaman (X6) Hartoko (1997) Komponen Pengetahuan (X1)

Sinaga (2008) dan

Khamidah (2000) dalam Darwito (2006)

Pencegahan Kecurangan (Y2)

Ciri-Ciri Psikologis (X2) Sinaga (2008) dan

Khamidah (2000) dalam Darwito (2006)

Kemampuan Berpikir (X3) Sinaga (2008) dan

45 Rumus :

1. Y1 = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + e

2. Y2 = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + e

I. Perumusan Hipotesis

1. Berdasarkan kerangka berfikir pada gambar 2.2 di atas maka hipotesisnya adalah:

a. Ha1 : Pengetahuan, Ciri-ciri psikologis, Kemampuan berpikir,

Strategi penentuan keputusan, Analisis Tugas, Pengalaman, dan Perilaku Etis berpengaruh secara nyata terhadap pencegahan kecurangan (fraud).

b. Ha2 : Pengetahuan berpengaruh secara nyata terhadap

pendeteksian kecurangan (fraud).

Ha3 : Ciri-ciri psikologis berpengaruh secara nyata terhadap

pendeteksian kecurangan (fraud).

Ha4 : Kemampuan berpikir berpengaruh secara nyata terhadap

pendeteksian kecurangan (fraud).

Ha5 : Strategi penentuan keputusan berpengaruh secara nyata

terhadap pendeteksian kecurangan (fraud).

Ha6 : Analisis Tugas berpengaruh secara nyata terhadap

pendeteksian kecurangan (fraud).

Ha7 : Pengalaman berpengaruh secara nyata terhadap

46 Ha8 : Perilaku Etis berpengaruh secara nyata terhadap

pendeteksian kecurangan (fraud).

2. Berdasarkan kerangka berfikir pada gambar 2.2 di atas maka hipotesisnya adalah:

a. Ha1 : Pengetahuan, Ciri-ciri psikologis, Kemampuan berpikir, Strategi penentuan keputusan, Analisis Tugas, Pengalaman, dan Perilaku Etis berpengaruh secara nyata terhadap pencegahan kecurangan (fraud).

b. Ha2 : Pengetahuan berpengaruh secara nyata terhadap pencegahan

kecurangan (fraud).

Ha3 : Ciri-ciri psikologis berpengaruh secara nyata terhadap

pencegahan kecurangan (fraud).

Ha4 : Kemampuan berpikir berpengaruh secara nyata terhadap

pencegahan kecurangan (fraud).

Ha5 : Strategi penentuan keputusan berpengaruh secara nyata

terhadap pencegahan kecurangan (fraud).

Ha6 : Analisis Tugas berpengaruh secara nyata terhadap

pencegahan kecurangan (fraud).

Ha7 : Pengalaman berpengaruh secara nyata terhadap pencegahan

kecurangan (fraud).

Ha8 : Perilaku Etis berpengaruh secara nyata terhadap pencegahan

47 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penyusunan skripsi ini, yang akan menjadi objek studi penelitian adalah auditor Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia. Dengan populasi seluruh auditor yang terdapat dalam empat wilayah kerja pemeriksaan Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia.

Jenis penelitian yang di gunakan pada penelitian ini adalah kausalitas, yakni tipe penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih (Indriantoro dan Supomo, 2000:27), jenis ini digunakan untuk menjelaskan pengaruh komponen keahlian auditor internal yang terdiri dari komponen pengetahuan, ciri-ciri psikologis, kemampuan berpikir, penentuan keputusan, analisis tugas, pengalaman, dan perilaku etis terhadap pendeteksian dan pencegahan kecurangan (fraud).

B. Populasi

48 sebanyak 71 orang. Hal ini tidak menggunakan sampel penelitian dikarenakan jumlah pegawai yang sedikit dan jumlah individu dalam kelompok memiliki jumlah tetap dan terhitung, oleh karena itu digunakanlah teknik sensus. Penelitian populasi atau sensus digunakan karena subjek kurang dari 100 dan ditentukan pula oleh berbagai pertimbangan berikut:

1) Kemampuan penelitian dilihat dari waktu, tenaga dan dana. 2) Sempit luasnya wilayah pengamatan dari setiap subjek,

karena hal ini menyangkut banyak sedikitnya dana.

3) Besar kecilnya resiko yang ditanggung oleh peneliti untuk penelitian yang resikonya besar, tentu saja jika sampel besar hasilnya akan lebih baik.

C. Metode Pengumpulan Data 1. Sumber Data

Data yang akan digunakan dalam penelitian ini adalah :

a. Data Primer, data yang digunakan dalam penelitian ini adalah data yang diperoleh berdasarkan jawaban kuesioner yang dibagikan kepada auditor Inspektorat Jenderal Kementerian Perdagangan.

49 perpustakaan di dalam dan di luar kampus maupun pada toko-toko buku. (Indriantoro dan Supomo, 2000:147)

2. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan, peneliti menggunakan instrumen berupa kuesioner yang diberikan kepada auditor yang bekerja pada Inspektorat Jenderal Kementerian Perdagangan di Jakarta. Pengumpulan data dilakukan dengan teknik personally administered questionnaires, yaitu kuesioner disampaikan dan dikumpulkan secara langsung oleh peneliti (Indriantoro dan Supomo, 2000:147).

Penyebaran kuesioner dimaksudkan untuk mendapatkan data umum mengenai auditor internal, untuk mendapatkan gambaran variabel manakah yang paling mempengaruhi keahlian auditor di Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia terhadap pendeteksian dan pencegahan kecurangam (fraud).

D. Metode Analisis Data

Metode analisis data yang digunakan pada penilitian ini adalah metode analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS versi 16.0. Analisis ini bertujuan untuk menentukan:

50 2) pengaruh antara variabel pengetahuan (X1), ciri-ciri psikologis (X2), kemampuan berpikir (X3), strategi penentuan keputusan (X4), analisis tugas (X5), pengalaman (X6), perilaku etis (X7) dengan pencegahan kecurangan (Y2).

1. Statistik Deskriptif

Statistik deskriptif digunakan oleh peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan daftar demografi responden. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi). (Ghozali, 2009:19)

2. Uji Kualitas Data a. Uji Validitas

Uji validitas dimaksudkan untuk mengukur sejauh mana variabel yang digunakan benar-benar mengukur apa yang seharusnya diukur. Pengujian validitas tiap butir pertanyaan yang digunakan analisis item, yaitu mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah tiap butir dalam tabel ditunjukkan skor totalnya, yang merupakan jumlah skor tiap butir. Uji validitas ini digunakan untuk mengetahui kelayakan butir-butir dalam daftar pertanyaan-pertanyaan.

51 item-Total Correlation dengan nilai r tabel, untuk degree of fredom (df) = n-2, dan alpha =0,10.

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur bahwa variabel yang digunakan benar-benar bebas dari kesalahan sehingga menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Hasil uji reabilitas dengan bantuan SPSS akan menghasilkan

Cronbach Alpha. Suatu instrumen dapat dikatakan reliabel

(andal) bila memiliki nilai Cronbach Alpha lebih dari 0,60 (Nunnaly, 1960) dalam Ghozali (2009:46).

3. Uji Hipotesis

a. Uji Asumsi Klasik 1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk sejumlah sampel kecil (Ghozali: 2009:147).

52 distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti arah garis diagonalnya (Ghozali, 2009:147).

2) Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2009:95).

Untuk mengetahui ada tidaknya multikolinieritas model regresi adalah dengan melihat nilai tolerance dan varian inflation faktor (VIF). Model regresi yang bebas multikolinieritas, yaitu:

VIF lebih kecil dari 10 (VIF<10)

Tolerace lebih besar dari 0.1 (Tolerance>0.1)

3) Uji Heteroskedastisitas

53 Untuk mengetahui ada tidaknya heteroskedastisitas, ada beberapa cara, salah satu diantaranya yaitu dengan melihat Grafik Plot antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan ada tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksii, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya).

Dasar analisis:

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

b. Analisis Regresi Berganda