TINJAUAN YURIDIS TENTANG REKSADANA SYARIAH SEBAGAI ALTERNATIF INVESTASI BAGI INVESTOR

SKRIPSI

Diajukan Untuk Melenkapi Tugas – Tugas

Dan Memenuhi Syarat – Syarat Untuk Memperoleh Gelar Sarjana Hukum

OLEH

ELFIERA ANGGRAINI DAULAY NIM: 060200038

DEPARTEMEN HUKUM EKONOMI

FAKULATS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

TINJAUAN YURIDIS TENTANG REKSADANA SYARIAH SEBAGAI ALTERNATIF INVESTASI BAGI INVESTOR

SKRIPSI

Diajukan Untuk Melenkapi Tugas – Tugas

Dan Memenuhi Syarat – Syarat Untuk Memperoleh Gelar Sarjana Hukum

OLEH

ELFIERA ANGGRAINI DAULAY NIM: 060200038

DEPARTEMEN HUKUM EKONOMI Disetujui Oleh

Ketua Departemen

(

NIP. 19560329 198601 1 001 Prof. Dr. Bismar Nst, SH. MH)

Pembimbing I Pembimbing II

(Prof. Dr. Bismar Nst, SH. MH)

NIP. 19560329 198601 1 001 NIP. 19630215 198903 2 002 (Dr. Sunarmi, SH. M. Hum)

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala puji dan syukur Penulis ucapkan atas kehadiratan Allah SWT, yang

berkat rahmat dan karunia-Nya jualah yang akhirnya dapat menyelesaikan

penulisan skripsi ini. Penulisan skripsi yang berjudul “TINJAUAN YURIDIS

TENTANG REKSADANA SYARIAH SEBAGAI ALTERNATIF INVESTASI BAGI INVESTOR” ini dimaksudkan untuk memenuhi salah satu

persyaratan yang harus dilengkapi dalam memperoleh gelar sarjana hukum pada

Fakultas Hukum Universitas Sumatera Utara, Medan.

Dalam menyelesaikan skripsi ini, kirannya tidak tercipta begitu saja,

melainkan merupakan hasil pelajaran yang Penulis terima selama mengikuti

perkuliahan di Fakultas Hukum Universitas Sumatera Utara dan juga dari data –

data yang didapatkan melalui hasil dari perpustakaan, internet, dan buku –buku

literatur lainnya.

Kemudian dalam skripsi ini Penulis menjumpai banyak hambatan ataupun

halangan baik dalam mencari data ataupun dalam penyelesaian penulisannya. Di

samping itu, juga banyak mendapat saran, bimbingan, dan pengarahan baik yang

bersifat moril maupun materil, serta dorongan dan semangat dari berbagai pihak

yang sangat bermanfaat

Secara khusus, terima kasih yang sebesar – besarnya kepada (ALM) Papa

ABDUL RAZAK DAULAY yang telah banyak mencurahkan cinta dan

sayangnya buat Penulis semasa hidupnya (I Love You Papa), ada dan tiada dirimu

kan selalu ada dalam hatiku dan Bunda MARHAINI yang juga telah banyak

terhingga nilainya, sehingga Penulis dapat melanjutkan pendidikan di Perguruan

Tinggi hingga selesai. (teladan, semangatmu, harapanmu, kebangganmu dan

do’amu membuatku mampu menyelesaikan studyku). Thank yau very much, I love

you). Buat abangku Mhd. Ibrahim F Daulay terima kasih buat do’anya,

perhatiannya kepada Penulis sehingga Penulis dapat menyelesaikan study. Buat

abangku Mhd. Usman Z Daulay terima kasih buat do’anya, nasehatnya,

perhatiannya, dukungannya yang telah abang berikan selama ini. Buat kakakku

Fithri Ramahyani Br Daulay terima kasih atas do’anya, supportnya yang telah

kakak berikan buat Penulis sehingga Penulis dapat menyelesaikan study di

Perguruan Tinggi.

Dengan segala kerendahan hati, tidak lupa mengucapkan terima kasih

yang sebesar – besarnya kepada:

1. Bapak Prof. RUNTUNG SITEPU, selaku Dekan Fakultas Hukum

Universitas Sumatera Utara.

2. Bapak Prof. Dr. BISMAR NASUTION, SH. MH selaku kepala bagian

Hukum Ekonomi, Guru besar dan Dosen Hukum Ekonomi, serta Pembimbing

I. Terima kasih yang sebesar – besarnya atas segala bantuan serta

dukungannya yang sangat berguna dan bermanfaat bagi Penulis.

3. Ibu Dr. SUNARMI, SH.M.Hum selaku Pembimbing II dan Dosen Hukum

Ekonomi. Terima kasih yang sebesar – besarnya atas segala bantuan serta

dukungan atas segala bantuan serta dukungan yang sangat berguna dan

4. Ibu CHAIRUL BARIAH, SH.M.Hum selaku Dosen Wali selama mengikut i

perkuliahan dari awal hingga akhir perkuliahan di Fakultas Hukum

Universitas Sumatera Utara.

5. Seluruh Dosen dan Staf pengajar yang telah mendidik dan membimbing mulai

dari semester awal hingga Penulis menyelesaiakan perkuliahan di kampus

tercinta ini.

6. Seluruh Guru – guru Penulis mulai dari SD (SD SUTINI), SLTP (SLTP

PAHLAWAN NASIONAL) dan SMA (SMA KESATRIA ), yang telah

banyak mendidik, membimbing Penulis.

7. Kepada keluarga besar yang namanya tidak dapat disebutkan satu persatu,

terima kasih banyak atas segala perhatian dan dorongan yang kalian berikan

selama ini.

8. Teman – teman terbaikku di SD, SLTP dan di SMA. Buat semua teman –

teman stambuk 06, khususnya Ani, Jesika, Icha, Meci, Nina, Riri, Tiwi,

Yunita. Teman – teman klinisku Jesika, Defriansyah, Newy, Sri Mariani,

Pritha, Elsya, Jimmy, Ifah, Leli dan Anov. Serta teman – teman organisasi di

Permahi, Pramuka, yang pernah dan/atau selalui mengisi hari – hariku dan

juga ada di saat suka maupun duka.

Di atas segalanya Penulis berterima kasih kepada ALLAH SWT yang

memberikan banyak hal yang patut Penulis syukuri. Hanya kepadanya saya

bersujud dan meminta pertolongan.

Semoga tulisan ini dapat bermanfaat bagi yang membaca dan Penulis

kekurangannya. Untuk itu, sangat mengaharapkan saran dan kritiknya yang

membangun dari semua pihak demi perbaikan dan kesempurnaan tulisan ini.

Semoga ALLAH SWT melimpahkan segala rahmat dan karunia-Nya

kepada kita semua dan membalas segala kebaikan dan jasa semua pihak yang

telah membantu secara ikhlas, dan semoga mendapat balasan yang setimpal.

Amin….

Medan, 03 Maret 2010 Penulis

DAFTAR ISI

KATA PENGANTAR……… i

DAFTAR ISI... v

DAFTAR TABEL………... vii

DAFTAR GAMBAR………... viii

ABSTRAK………... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah………... 8

C. Tujuan dan Manfaat Penulisan... 9

D. Keaslian Penulisan... 10

E. Tinjauan Kepustakaan... 10

F. Metode Penelitian... 16

G. Sistematika………. 18

BAB II PENGATURAN REKSADANA SYARIAH DI INONESIA A. Pengertian Reksadana Syariah………... 21

B. Sejarah Reksadana Syariah di Indonesia………... 26

C. Jenis dan Bentuk Hukum Reksadana………. 32

D. Pengaturan Reksadana syariah………... 42

BAB III BENTUK – BENTUK PELAKSANAAN PERJANJIAN (AKAD) DALAM MEKANISME INVESTASI REKSADANA SYARIAH A. Para Pihak dalam Reksadana Syariah………... 62

C. Penerapan Prinsip Syariah dalam Pengelolaan Reksadana

Syariah………... 72

D. Bentuk Pelaksanaan Perjanjian (Akad) dalam Mekanisme

Investasi Reksadana Syariah……….. 76

BAB IV PERLINDUNGAN HUKUM TERHADAP INVESTOR

DALAM INVESTASI MELALUI REKSADANA SYARIAH

A. Manfaat dan Risiko Investasi Melalui Reksadana Syariah

1. Manfaat Investasi Melalui Reksadana Syariah………... 88

2. Risiko Investasi Melalui Reksadana Syariah………….. 92

B. Bapepam dan DSN Sebagai Lembaga Pengawas…………. 94

C. Wanprestasi dalam Perjanjian Investasi Reksadana

Syariah……….. 99

D. Perlindungan Hukum Terhadap Investor dalam Investasi

Melalui Reksadana Syariah………... 102

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan………... 111

B. Saran………. 113

DAFTAR TABEL

DAFTAR GAMBAR

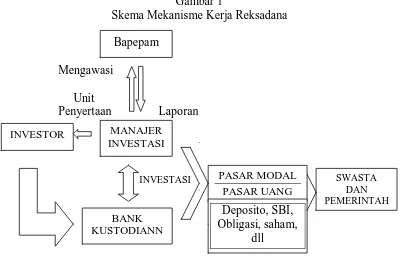

Gambar 1. Skema Mekanisme Kerja Reksadana……… 22

Gambar 2. Skema Mekanisme Kegiatan Reksadana Berbentuk Perseroan… 37

Gambar 3. Skema Mekanisme Kegiatan Reksadana Kontrak Investasi

Kolektif (KIK)……….. 39

TINJAUAN YURIDIS TENTANG REKSADANA SYARIAH SEBAGAI

Eksistensi reksadana syariah sebagai suatu bentuk lembaga investasi inovatif memiliki karakteristik yang berbeda dengan reksadana konvensional. Perbedaan tersebut dapat dilihat dari kebijakan investasi yang dirumuskannya. Dalam melakukan pengelolaan investasi (reinvestment), maka reksadana syariah harus berpedoman kepada nilai – nilai syariah. Pembentukan reksadana syariah sangat memiliki keterkaitan yang erat dengan implementasi konsep ekonomi Islam yang mengacu pada sisitem nilai dan asas – asas pokok filsafat ekonomi Islam yang berpedoman kepada Al Quran serta sumber – sumber hukum Islam lainnya. Skripsi ini mengemukakan permasalahan bagaimana pengaturan reksadana syariah di Indonesia, dan bagaimana bentuk - bentuk pelaksanaan perjanjian (akad) dalam mekanisme investasi melalui reksadana syariah serta bagaimana perlindungan hukum terhadap investor dalam investasi melalu reksadana syariah.

Penulisan skripsi ini menggunakan metode penelitian normatif dengan pengumpulan data secara pustaka (library research) disertai dengan mengumpulkan data dan membaca referensi melalui peraturan, internet dan sumber lainnya, kemudian diseleksi data – data yang layak untuk mendukung penulisan.

Kesimpulan dalam skripsi ini adalah bahwa reksadana syariah adalah reksadana yang beroperasi menurut ketentuan dan prinsip syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta dengan manajer investasi, maupun antara manajer investasi dengan pengguna investasi. Reksadana syariah sebagai instrumen investasi yang tunduk terhadap peraturan perundang – undangan di bidang pasar modal, harus menerapkan prinsip keterbukaan guna memberikan perlindungan terhadap investor dan reksadana syariah juga dilarang untuk melakukan praktek insider trading serta reksadana syariah juga harus terbebas dari kegiatan usaha yang bertentangan dengan syariah Islam. Adapun saran yang dapat dikemukakan adalah bahwa pemerintah harus mengupayakan sesegera mungkin merealisasi Undang – Undang tentang Pasar Moda Syariah yang dibuat secara efektif dan efisien serta terperinci, termasuk didalamnya pelaksanaan opersional reksadana syariah, sehingga adanya jaminan kepastian hukum mengenai masalah perlindungan investor dalam melakukan investasi melalui reksadana syariah.

Kata Kunci : Reksadana Syariah.

TINJAUAN YURIDIS TENTANG REKSADANA SYARIAH SEBAGAI

Eksistensi reksadana syariah sebagai suatu bentuk lembaga investasi inovatif memiliki karakteristik yang berbeda dengan reksadana konvensional. Perbedaan tersebut dapat dilihat dari kebijakan investasi yang dirumuskannya. Dalam melakukan pengelolaan investasi (reinvestment), maka reksadana syariah harus berpedoman kepada nilai – nilai syariah. Pembentukan reksadana syariah sangat memiliki keterkaitan yang erat dengan implementasi konsep ekonomi Islam yang mengacu pada sisitem nilai dan asas – asas pokok filsafat ekonomi Islam yang berpedoman kepada Al Quran serta sumber – sumber hukum Islam lainnya. Skripsi ini mengemukakan permasalahan bagaimana pengaturan reksadana syariah di Indonesia, dan bagaimana bentuk - bentuk pelaksanaan perjanjian (akad) dalam mekanisme investasi melalui reksadana syariah serta bagaimana perlindungan hukum terhadap investor dalam investasi melalu reksadana syariah.

Penulisan skripsi ini menggunakan metode penelitian normatif dengan pengumpulan data secara pustaka (library research) disertai dengan mengumpulkan data dan membaca referensi melalui peraturan, internet dan sumber lainnya, kemudian diseleksi data – data yang layak untuk mendukung penulisan.

Kesimpulan dalam skripsi ini adalah bahwa reksadana syariah adalah reksadana yang beroperasi menurut ketentuan dan prinsip syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta dengan manajer investasi, maupun antara manajer investasi dengan pengguna investasi. Reksadana syariah sebagai instrumen investasi yang tunduk terhadap peraturan perundang – undangan di bidang pasar modal, harus menerapkan prinsip keterbukaan guna memberikan perlindungan terhadap investor dan reksadana syariah juga dilarang untuk melakukan praktek insider trading serta reksadana syariah juga harus terbebas dari kegiatan usaha yang bertentangan dengan syariah Islam. Adapun saran yang dapat dikemukakan adalah bahwa pemerintah harus mengupayakan sesegera mungkin merealisasi Undang – Undang tentang Pasar Moda Syariah yang dibuat secara efektif dan efisien serta terperinci, termasuk didalamnya pelaksanaan opersional reksadana syariah, sehingga adanya jaminan kepastian hukum mengenai masalah perlindungan investor dalam melakukan investasi melalui reksadana syariah.

Kata Kunci : Reksadana Syariah.

BAB I PENDAHULUAN

A. Latar Belakang

Negara Indonesia merupakan sebuah negara yang termasuk kategori

negara yang sedang berkembang (deveeloping countries). Adapun yang menjadi

karakteristik dari negara yang berkembang adalah adanya kegiatan pembangunan

di segala bidang yang masing – masing memiliki tujuan atau sasaran.

Pembangunan nasional tersebut dilakukan dengan berlandaskan pada Trilogi

pembangunan, yaitu adanya pemerataan pembangunan dan hasil – hasilnya

menuju terciptanya keadilan sosial bagi seluruh rakyat Indonesia, pertumbuhan

ekonomi yang cukup tinggi, serta tercapainya stabilitas nasional yang sehat dan

dinamis.1

Untuk mencapai pertumbuhan dan pemerataan pembangunan di bidang

ekonomi tersebut, maka pembuatan kebijakan moneter diarahkan untuk

mendorong agar lembaga – lembaga keuangan dapat meningkatkan volume dana

masyarakat. Hal tersebut didasarkan pada alasan bahwa dana masyarakat

mempunyai peranan penting dalam proses pembangunan negara. Selain berfungsi Seiring dengan pelaksanaan pembangunan nasional tersebut, maka

pembangunan di bidang ekonomi memperoleh skala prioritas. Adapun sasaran

umum dari pembangunan di bidang ekonomi adalah tercapainya perekonomian

yang mandiri dan tercapainya peningkatan kemakmuran rakyat secara merata.

1

Nindyo Pramono, Sertifikasi Saham PT. Go Pubic dan Hukum Pasar Modal di

sebagai modal utama dalam pembangunan suatu negara, maka dana masyarakat

tersebut juga memiliki dampak positif untuk mengurangi tingkat ketergantungan

negara terhadap jumlah pinjaman asing yang berasal dari suatu organisasi

keuangan internasional ataupun dari negara – negara asing lainnya.2

Dana masyarakat yang mengendap/diam (iddle fund) akan lebih dapat

memberikan nilai manfaat apabila dana dimaksud diproduktifkan. Berkaitan

dengan hal ini ada tiga sasaran yang dapat dijadikan alternatif bagi pihak pemilik

dana iddle untuk dapat memproduktifkan dananya yaitu melalui lembaga

perbankan (banking), investasi langsung (direct investment), dan pasar modal

(capital market).3

Reksadana sebenarnya hanya sebuah fenomena bagaimana suatu jasa di

berikan kepada investor yang ingin berpartisipasi di pasar modal, tetapi tidak Ketiga sasaran investasi tersebut masing – masing mempunyai

kelebihan dan kekurangan yang membutuhkan perhatian dari pihak – pihak yang

hendak melakukan kegiatan investasi.

Pasar modal sebagai suatu kegiatan dalam penawaran umum dan

perdagangan efek dari perusahaan publik adalah salah satu lembaga pembiayaan

atau wadah untuk mencari dana bagi perusahaan dan alternatif sarana investasi

bagi masyarakat (investor).

Salah satu instrumen/lembaga yang ada di pasar modal adalah reksadana.

Reksadana diartikan sebagai wadah yang dipergunakan untuk menghimpun dana

dari masyarakat investor untuk selanjutnya diinvestasikan dalam portofolio efek

oleh manajer investasi.

2

Abdul Ghofur Anshori, Aspek Hukum Reksa Dana Syariah di Indonesia, (Yogyakarta: PT. Refika Aditama, 2008), hal. 1-2.

3

ingin disibukkan oleh tetek bengkek prosedur, administrasi dan analisis yang

jelimet yang berlaku untuk sebuah pasar modal.4

Prinsip – prinsip syariah di Pasar Modal adalah prinsip – prinsip hukum

Islam dalam kegiatan di bidang Pasar Modal berdasarkan Fatwa Dewan Syariah

Nasional Majelis Ulama Indonesia (DSN–MUI), baik fatwa DSN–MUI yang

ditetapkan dalam peraturan Badan Pengawas Pasar Modal (Bapepam) dan

Lembaga Keuangan (LK) maupun fatwa DSN–MUI yang telah diterbitkan

sebelum ditetapkanya peraturan ini, sepanjang fatwa dimaksud tidak bertentangan

dengan peraturan ini dan atau peraturan Bapepam dan LK lain yang didasarkan

pada fatwa DSN – MUI.

Selain kemudahannya dimana

para investor tidak perlu melakukan analisis atau memantau perkembangan

investasinya karena telah di tangani oleh manajer investasi yang profesional, juga

karena keamanan karena reksadana merupakan investasi campuran yang

menggabungkan saham dan obligasi dalam satu produk.

Dalam perkembangannya, seiring dengan maraknya lembaga keuangan

berdasarkan prinsip syariah yang dimulai dengan perbankan ternyata juga

berpengaruh pada lembaga keuangan yang lain, misalnya: asuransi berdasarkan

prinsip syariah, serta Pasar Modal berdasarkan prinsip syariah.

5

Salah satu lembaga yang berperan penting dalam kegiatan pasar modal

adalah perusahaan reksadana, yang saat ini selain reksadana konvensional juga

muncul reksadana yang pengelolaannya berdasarkan prinsip syariah, yang untuk

4

Muhir Fuady, Pasar Modal Moderen (Tinjauan Hukum), (Bandung: PT. Citra Aditya Bakti, 1996), hal. 105.

5

selanjutnya dalam skripsi ini disebut reksadana syariah. Reksadana syariah

merupakan sarana investasi campuran yang menggabungkan saham dan obligasi

syariah dalam satu produk yang dikelola oleh manajer investasi.6

Dalam kontek reksadana syariah, manajer investasi menawarkan produk –

produk dari reksadana syariah kepada para investor yang berminat, sementara

dana yang diperoleh dari investor tersebut dikelola oleh manajer investasi untuk

ditanamkan dalam saham atau obligasi syariah yang dinilai menguntungkan.

7

Dengan demikian reksadana syariah merupakan cara mudah bagi investor untuk

berinvestasi karena dikelola oleh manajemen profesional, adanya diversifikasi

investasi, transparansi informasi, likuid, dan yang lebih penting lagi dikelola

berdasarkan prinsip – prinsip syariah.8

Selain itu, faktor pengawasan juga merupakan hal yang sangat diperlukan

dalam proses implementasi kebijakan yang telah dibuat. Terlebih pada reksadana Munculnya fenomena pasar modal berdasarkan prinsip syariah, termasuk

di dalamnya reksadana syariah memerlukan adanya kebijakan yang harus

didasarkan pada beberapa pertimbangan yang tepat dan proporsional. Kebijakan

dimaksud bisa berasal dari Bapepam sebagai pemegang otoritas pengawasan di

bidang pasar modal, pun bisa berasal dari bursa efek yang dalam kontek Undang –

Undang Pasar Modal merupakan oragnisasi yang berwenang mengeluarkan

peraturan teknis terkait dengan aktivitas perdagangan di lantai bursa, atau sering

disebut sebagai Self Regulatory Organisation (SRO). Serta pengaturan terhadap

reksadana syariah oleh DSN-MUI dalam bentuk fatwa.

6

Abdul Ghofur Anshori, Op. Cit., hal. 2-3.

7

Ibid., hal. 3.

8

syariah sebagai lembaga yang mengelola dana dari investor untuk diinvestasikan

dalam kegiatan – kegiatan yang bersiafat legal, serta harus senantiasa sesuai

dengan prinsip – prinsip syariah. Dalam reksadana syariah, mengenai proses

pengawasan, selain dilakukan oleh Bapepam, juga dilakukan oleh DSN yang

mengawasi terhadap ketaatan reksadana syariah dimaksud terhadap prinsip –

prinsip syariah (sharia compliance) yang telah dituangkan dalam fatwa DSN.

Secara internal juga perlu adanya Dewan Pengawas Syariah (DPS) yang akan

menjadi pengawas terhadap operasioanl reksadana yang dilakukan oleh manajer

investasi. Tujuan dari adanya pengawasan ini untuk memberikan perlindungan

kepada investor.

Selain pengaturan melalui sarana kebijakan maka diperlukan juga sarana

penunjang lainnya, yang dapat mendukung pelaksanaan pembangunan di bidang

ekonomi, khususnya sektor lembaga keuangan. Adapun sarana penunjang yang

dimaksud adalah dengan dibuatnya tatanan hukum yang mampu mendorong,

mengarahkan, dan mengendalikan berbagai kegiatan pembangunan di bidang

ekonomi. Pembentukan tatanan hukum tersebut merupakan bagian dari politk

hukum nasional yang mengamanatkan untuk melakukan pembuatan dan

perubahan dan tingkat kebutuhan masyarakat.9

Pada dasarnya proses pembentukan dan perubahan produk hukum yang

disesuaikan dengan pertumbuhan dan perkembangan masyarakat merupakan

refleksi dan sifat norma hukum sebagai suatu norma yang dinamis. Hukum

sebagai alat kontrol sosial (social control) akan selalu berubah dan berkembang

9

seiring dengan berkembangnya suatu masyarakat. Hal ini sesuai dengan pendapat

yang dikemukakan oleh kaum Savignian yang menjelaskan bahwa hukum yang

bersifat ideal adalah hukum yang akan selalu beradapatasi dengan tingkat

perkembangan masyarakat.10

10 Ibid.

Diundangkannya Undang – Undang Nomor 8 Tahun 1995 tentang Pasar

Modal (UUPM) diharapkan dapat memenuhi tingkat kebutuhan masyarakat

khususnya untuk mendorong, mengarahkan, dan mengendalikan berbagai kegiatan

pembangunan di bidang ekonomi. Selain itu dengan adanya UUPM diharapakan

pasar modal dapat memberikan kontribusi yang lebih besar sehingga tujuan atau

sasaran umum pembangunan di bidang ekonomi dapat tercapai, khususnya yang

terkait dengan peningkatan kesejahteraan rakyat. Dalam rangka mencapai tujuan

tersebut, maka pasar modal memiliki peran strategis yaitu sebagai lembaga

pembiayaan bagi dunia usaha dan sebagai wahana investasi bagi masyarakat

termasuk investor kecil maupun menengah.

Seiring dengan peran pasar modal tersebut, maka seringkali terdapat suatu

persepsi yang muncul dalam benak masyarakat umum, terutama dari calon

investor yang berasal dari golongan menegah, bahwa untuk dapat berinvestasi di

pasar modal memerlukan modal yang cukup besar dan keahlian khusus untuk

menganalisis pergerakan harga saham termasuk instrumen pasar modal lainnya.

Oleh karena itu, untuk menghilangkan persepsi yang demikian, maka UUPM telah

mengintrodusir suatu lembaga investasi baru yang dikenal dengan nama

Dengan adanya lembaga reksadana diharapkan dapat menciptakan persepsi

baru bahwa untuk berinvetasi di pasar modal sangat mudah dan modal yang

diperlukan tidak terlalu besar. Selain itu, munculnya lembaga reksadana juga

merupakan simbol yang mempertegas persepsi bahwa pasar modal bukan

merupakan wadah yang didominasi dan dimonopoli oleh investor – investor yang

memiliki modal besar saja. Melalui reksadana, masyarakat strata menengah ke

bawah dapat pula berpartisipasi untuk melakukan investasi dan juga menikmati

keuntungan yang menjanjikan dari saham dan instrumen investasi lainnya. Hal

tersebut juga seiring dengan tujuan utama pendirian reksadana untuk memperluas

basis pemodal lokal, sehingga semakin luas basis tersebut maka semakin

bekembang pula pasar modal di Indonesia.11

Secara faktual sejak dibentuk pertama kali pada tahun 1997, pada

kenyataannya eksistensi reksadana syariah berhasil menarik minat investor. Hal

tersebut dapat dilihat dengan adanya kenaikan nilai investasi reksadana syariah

samapi dengan tahun 2003 sebesar 17 % (tujuh belas per seratus).

Dalam perkembangannya, kemudian muncul bentuk inovatif dari lembaga

reksadana yang mekanisme pengelolaanya didasarkan prinsip – prinsip syariah

(Reksadana syariah). Munculnya reksadana syariah tersebut didorong oleh adanya

keinginan penerapan sistem bagi hasil dalam mekanisme pembagian

keuntungannya.

12

11

Ibid., hal. 5.

12

Ibid., hah. 6.

Kemudian

pula indeks syariah di bursa efek yang lebih dikenal dengan nama Jakarta Islamic

Index (JII)

Reksadana syariah juga sering disebut dengan istilah Islamic Investment

atau syariah Mutual Fund yang merupakan lembaga intermediasi yang membantu Surplus Uint (investor) dalam melakukan penempatan dana yang untuk

selanjutnya diinvestasikan kembali (reinvestment) kepada pihak – pihak yang

membutuhkan dana (deficit unit) sebagai tambahan modal kerja. Selain untuk

memberikan kemudahan bagi calon investor untuk berinvestasi di pasar modal

maka pembentukan Islamic Investment Fund atau syariah Mutual Fund juga

bertujuan untuk memenuhi kebutuhan kelompok investor yang menginginkan

keuntungan dari sumber dan mekanisme investasi yang bersih dan dapat

dipertanggungjawabkan secara religius serta tidak bertentangan dengan prinsip –

prinsip syariah.13

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan tersebut, maka yang

menjadi pokok permasalahan adalah:

1. Bagaimanakah pengaturan reksadana syariah di Indonesia?

2. Bagaimanakah bentuk – bentuk pelaksanaan perjanjian (akad) dalam

mekanisme investasi melalui reksadana syariah?

3. Bagaimanakah perlindungan hukum terhadap investor dalam investasi melalui

reksadana syariah?

13

C. Tujuan dan Manfaat Peneilitian

Berdasarkan permasalahan yang telah dikemukakan di atas, maka tujuan

yang hendak dicapai dalam penulisan ini adalah:

1. Untuk mengetahui pengaturan reksadana syariah di indonesia

2. Untuk menjelasakan bentuk pelaksanaan dari perjanjian (akad) dalam

mekanisme investasi melalui reksadana syariah.

3. Untuk mengetahui perlindungan hukum terhadapat investor dalam investasi

melalui reksadana syariah.

Selain dari tujuan di atas, penulisan skripsi ini juga memberikan manfaat

antara lain:

a. Secara Teoritis

Secara teoritis, pembahasan terhadap masalah ini akan memberikan

pandangan dan pemahaman baru tentang reksadana syariah yang dapat

dijadikan alternatif berinvestasi bagi masyarakat yang menginginkan

memperoleh return investasi dari sumber yang bersih dan dapat dipertanggung

jawabkan secara syariah.

b. Secara Praktis

Secara praktis, pembahasan ini diharapkan dapat menjadi masukan bagi para

pembaca terutama bagi para pihak yang terlibat dalam reksadana syariah dan

dapat memberikan gambaran yang jelas tentang perlindungan hukum terhadap

D. Keaslian Penulis

Tinjauan yuridis tentang reksadana syariah sebagai alternatif investasi bagi

investor yang diangkat menjadi judul, skripsi ini merupakan hasil karya Penulis

sendiri dan belum pernah ditulis sebelumnya di fakultas Hukum Universitas

Sumatera Utara .

Dilihat dari permasalahan dan tujuan yang ingin dicapai dalam penulisan

ini, maka dapat dikatakan bahwa skripsi ini merupakan karya asli dengan melihat

dasar – dasar yang telah ada baik melalui literatur yang diperoleh dari

perpustakaan dan dari media masa baik media cetak maupun media elektronik,

yang dituangkan dalam skripsi ini. Bila ternyata suatu saat nanti terdapat judul

yang sama dengan skripsi ini, setelah skripsi ini dibuat, maka akan

dipertanggungjawabkan sepenuhnya.

E. Tinjauan Kepustakaan

Istilah investasi berasal dari bahasa Latin, yaitu investire (memakai),

sedangkan dalam bahasa Inggris disebut dengan investment. Istilah hukum

investasi berasal dari terjemahan bahasa Inggris yaitu investment of law. Dalam

peraturan perundang – undangan tidak ditemukan pengertian hukum investasi.

Untuk mengetahui arti dari hukum investasi tersebut, maka harus dicari dari

berbagai pandangan para ahli dan kamus hukum.

Para ahli dalam bidang investasi memiliki pandangan yang berbeda

mengenai konsep teoretis tentang investasi. Fitzgeral, mengartikan investasi

yang dipakai untuk mengadakan barang modal pada saat sekarang, dan dengan

barang modal akan dihasilkan aliran produk baru di masa yang akan datang”.14

Kamaruddin Ahmad mengemukakan bahwa yang dimaksud dengan

investasi adalah “Menempatkan uang atau dana dengan harapan untuk

memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut”. Dalam defenisi tersebut, investasi dikontruksikan sebagai sebuah kegiatan

untuk menarik sumber dana yang digunakan untuk pemberian barang modal, dan

barang modal itu akan menghasilkan produk baru.

15

A.Abdurrahman,

Dalam defenisi ini, investasi difokuskan pada penempatan uang atau dana

dengan tujuan untuk memperoleh keuntungan sebagaimana yang diharapkan.

16

mengemukakan bahwa investasi (investment)

mempunyai dua makna, yakni: (1) Investasi berarti pembelian saham, obligasi dan

benda – benda tidak bergerak, setelah diadakan analisis akan menjamin modal

yang dilekatkan dan memberikan hasil memuaskan. Faktor – faktor tersebut yang

membedakan investasi dengan spekulasi. (2) Dalam teori ekonomi, inve stasi

berarti pembelian alat produksi (termasuk di dalamnya benda – benda untuk

dijual) dengan modal berupa uang. Dalam Kamus Besar Bahasa Indonesia

(KBBI)17

14

Abdul Manan, Aspek Hukum dalam Penyelanggaraan Investasi di Pasar Modal

Syariah Indonesia, (Jakarta: Perdana Media Grup, 2009), hal. 183. 15

Ibid.

16

Ibid.

17

Departemen Pendidikan dan Kebudayaan RI, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 1995) Ed ke-4, hal. 386.

disebutkan yang dimaksud dengan investasi berarti: (1) Penanaman

uang atau modal di suatu perusahaan atau proyek untuk tujuan memperoleh

Dari berbagai pengertian investasi seperti tersebut di atas, tampak ada

perbedaan istilah dengan “penanaman modal”. Pada hakikatnya kedua istilah

tersebut mempunyai arti yang sama. Dalam Undang – Undang Nomor 25 Tahun

2007 tentang Penanaman Modal dikemukakan bahwa “Penanaman Modal adalah

segala bentuk kegiatan penanaman modal, baik oleh penanaman modal dalam

negeri maupun penanaman modal asing untuk melakukan usaha di wilayah negara

Republik Indonesia”.

Dari pengertian tersebut, dapat diketahui bahwa investasi dan penanaman

modal adalah kegiatan yang dilakukan oleh seseorang atau badan hukum,

menyisihkan suatu usaha dengan harapan pada suatu waktu tertentu akan

mendapat hasil.

Hampir setiap hari kata “investasi” diperbincangkan banyak orang., tetapi

sebenarnya yang dimaksud dengan istilah tersebut adalah “Metod of purchasing

asset in order to gain profit in the form of reasonably predictable income (dividen, interset or rentals) and/or appreciation over the long term”.18

18

Abdul Manan., Op. Cit., hal. 185.

Sejumlah hasil penanaman dana dalam jumlah tertentu yang sangat

ditentukan oleh kemampuan memprediksi masa depan, memprediksi masa depan

inilah yang membedakan istilah “investasi” dan “spekulasi”.

Investasi dapat dilakukan secara langsung maupun tidak lansung. Investasi

Reksadana sebagai salah satu instrumen pasar modal, merupakan salah

satu alternatif investasi yang sangat menarik terutama pemodal yang memiliki

dana yang relatif kecil.

Iwan P Pontjawinoto mengatakan bahwa:19

Ada 3 (tiga) hal yang terkait dari defenisi tersebut

“Reksa dana adalah kumpulan

dana dari pemodal yang mempunyai tujuan investasi yang bersamaan”. Karena itu

pemodal harus mempelajari tujuan dan kebijakan investasi reksadana yang

dicantumkan dalam prospektus.

Prospektus adalah suatu dokumen yang berisikan keterangan yang

dianggap penting dari suatu penawaran efek yang pasti akan terjadi. Dokumen

tersebut akan digunakan untuk emiten dan para penjamin emisi untuk menarik

minat pemodal penawaran efek.

Menurut Undang – Undang No. 8 Tahun 1995 tentang Pasar Modal yang

dimaksud dengan reksadana adalah wadah yang digunakan untuk menghimpun

dana dari masyarakat pemodal, untuk selanjutnya diinvestasikan kembali dalam

bentuk portofolio efek oleh manajer investasi.

20

Portofolio efek adalah kumpulan surat – surat berharga (obligasi) saham,

surat – suart berharga komersial, dan lain – lain.

, yaitu: (1) adanaya

dana dari masyarakat investor; (2) dana tersebut diinvestasikan dalam portofolio

efek; (3) dana tersebut dikelola oleh manajer investasi. Dengan demikian, dana

yang ada dalam reksadana merupakan dana bersama para investor, sedangkan

manajer investasi adalah pihak yang dipercaya untuk mengelola dana tersebut.

19

Marzuki Usman, Bunga Rampai Reksa Dana, (Jakarta: PT. Balai Pustaka, 1997), hal. 17.

20

Menurut pasal 1 angka 11 Undang – Undang No. 8 Tahun 1995 tentang

Pasar Modal, disebutkan bahwa “Manajer investasi adalah pihak yang kegiatan

usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio

investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi. Dana

pensiun, dan bank yang melakukan sendiri kegiatannya usahanya”.

Sedangkan, makna umum dari reksadana syariah (Islamic Investment

Funds) tidak jauh berbeda dengan makna reksadana pada umumnya. Yang

membedakan reksadana konvensional dengan reksadana syariah terletak pada

operasionalnya, dimana reksadana menggunakan ketentuan prinsip syariah.

Prinsip syariah di reksadana digunakan dalam bentuk akad antara pemilik moda

(rab al-mal) dengan manajer investasi (amil), pemilihan dan pelaksanaan

transaksi investasi, dan dalam penentuan pembagian hasil.

Islamic Investment Fund merupakan lembaga intermediaris yang

membantu surplus unit melakukan penempatan dan untuk diinvestasikan. Salah

satu tujuan dari reksadana syariah adalah memenuhi kebutuhan kelompok investor

yang ingin memperoleh pendapatan investasi dari sumber dan cara yang bersih

dan dapat dipertanggungjawabkan secara religius, serta sejalan dengan

prinsip-prinsip syariah.

Dengan demikian, reksadana syariah adalah suatu wadah yang digunakan

oleh masyarakat untuk berinvestasi secara kolektif, di mana pengelolaan dan

kebijakan investasinya mengacu pada syariat Islam. Oleh karena itu, reksadana

syariah tidak boleh menginvestasikan dananya pada bidang-bidang yang

dari perusahaan yang pengelolaan dan produknya bertentangan dengan syariat

Islam; pabrik makanan atau minuman yang mengandung alkohol, daging babi,

rokok, tembakau, jasa keuangan konvensional, pornografi, pelacuran, serta bisnis

hiburan yang berbau maksiat.21

Menurut Fatwa Dewan Syariah Nasional (DSN) Nomor

20/DSN-MUI/IX/2000, Reksadana Syariah adalah “Reksadana yang beroperasi menurut

ketentuan dan prinsip syariah Islam, baik dalam bentuk akad antara pemodal

sebagai pemilik harta (shahibul maal/rabb al maal) dengan manajer investasi

sebagai wakil shahibul maal, maupun antara manajer investasi sebagai wakil

shahibul maal dengan pengguna investasi”.22

Dari defenisi yang diuraikan di atas terdapat beberapa karakteristik

reksadana syariah,23

1. Batasan investasi reksadana syariah yaitu:

Batasan investasi reksadana syariah tidak akan membeli saham yang

diterbitkan oleh perusahaan yang jenis dan ruang lingkup kegiatannya

usahanya tidak sesuai dengan prinsip syariah Islam, yaitu perusahaan yang

memproduksi, memakai atau memberikan jasa – jasa yang tidak sesuai dengan

prinsip syariah Islam.

2. Keberadaan Dewan Pengawas Syariah - Dewan Nasional Syariah.

Dewan pengawas syariah bertugas memberikan arahan kegiatan Manajer

Investasi agar sentiasa sesuai dengan syariah Islam.

21 Yusuf Muhammad, Bisnis Syariah, (Jakarta: Mitra Wacana Media, 2007), hal. 178.

22

Pasal 6 angka 1 Fatwa DSN-MUI No. 20/DSN-MUI/IX/2000 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah.

23

3. Tata Cara Investasi

Investasi dalam reksadana syariah dilakukan dengan menghindari Gharar

(resiko yang tidak wajar) dan Masyir (bersifat judi).

4. Penyisihan Pendapatan

Pendapatan yang tidak sesuai dengan syariah Islam harus disisihkan dan akan

dikeluarkan dalam laporan keuangan

5. Penyaluran Zakat Maal

Manajer investasi menawarkan jasa untuk memotong zakat Maal para

pemodal .

F. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penulisan skripsi ini disesuaikan

dengan permasalahan yang diangkat di dalamnya. Dengan demikian, penelitian

menganalisis hukum yang tertulis.

2. Data dan Sumber Data

Dalam menyusun skripsi ini, data dan sumber data yang digunakan adalah

bahan hukum primer, sekunder, dan tersier.

Bahan hukum primer, yaitu bahan – bahan hukum yang mengikat dan

terdiri Undang – Undang Dasar 1945, Undang – Undang, Peraturan Pemeintah,

Keputusan Presiden, Keputusan Menteri, Peraturan Daerah. Bahan – bahan

Bahan hukum sekunder, yaitu bahan hukum yang memberikan penjelasan

mengenai bahan hukum primer, seperti RUU, hasil – hasil penelitian atau

pendapat pakar hukum.

Bahan tersier, yaitu bahan yang memberikan petunjuk maupun penjelasan

terhadap bahan hukum primer dan bahan hukm sekunder, seperti kamus (hukum),

ensiklopedia.

3. Metode Pengumpulan Data

Metode yang digunakan dalam penulisan skripsi ini adalah metode

penelitian hukum normatif. Dengan pengumpulan data secara studi pustaka

(library Reseach).

Penulis menggunakan suatu penelitian kepustakaan/library reseach.

Dalam hal ini penelitian hukum dilakukan dengan cara penelitian kepustakaan

atau disebut dengan penelitian normatif yaitu penelitian yang dilakukan dengan

cara meneliti bahan pustaka yang disebut dengan data sekunder, berupa perundang

– undangan, karya ilmiah para ahli, sejumlah buku – buku, artikel – artikel baik

dari surat kabar, majalah maupun media elektronik yang semua itu dimaksudkan

untuk memperoleh data – data atau bahan – bahan yang bersifat teoritis yang

dipergunakan sebagi dasar dalam penelitian.

4. Analisis Data

Penelitian yang dilakukan oleh penulis dalam skripsi ini termasuk ke

merupakan kegiatan untuk melakukan analisis terhadap permasalahan yang

dibahas. Analisis data dilakukan dengan:24

a. Mengumpulkan bahan – bahan hukum yang relevan dengan permasalahan

yang diteliti.

b. Memilih Kaidah – kaidah hukum/ doktrin yang sesuai dengan peneiltian.

c. Mensistematisasikan kaidah – kaidah hukum, azas atau pasal atau doktrin

yang ada.

d. Menarik kesimpulan dengan pendekatan deduktif kualitatif.

G. Sistematika Penulisan

Sistematika penulisan menjadi salah satu metode yang dipakai dalam

melakukan penulisan skripsi ini, hal ini bertujuan untuk mempermudah dalam

menyusun serta mempermudah pembaca untuk memahami dan mengerti isi dari

skripsi ini. Keseluruhan skripsi ini meliputi 5 (lima) bab yang secara garis besar

isi bab – bab di uraikan sebagi berikut:

BAB PERTAMA : PENDAHULUAN

Dalam bab ini diuraikan latar belakang masalah,

perumusan masalah, tujuan dan manfaat penulisan,

tinjauan kepustakaan, metode penulisan serta sistematika

penulisan.

24

BAB KEDUA : PENGATURAN REKSADANA SYARIAH DI

INDONESIA

Dalam bab ini akan diuraikan tentang pengertian

reksadana syariah, sejarah reksadana syariah di Indonesia,

jenis dan bentuk badan hukum reksadana, pengaturan

reksadana syariah.

BAB III : BENTUK – BENTUK PELAKSANAAN PERJANJIAN

(AKAD) DALAM MEKANISME INVESTASI

REKSADANA SYARIAH

Dalam bab ini akan diuraikan tentang para pihak dalam

reksadana syariah, hak dan kewajiaban para pihak dalam

reksadana syariah, penerapan prinsip syariah dalam

pengelolaan reksadana syariah, bentuk pelaksanaan

perjanjian (akad) dalam mekanisme investasi melalui

reksadana syariah.

BAB KEEMPAT : PERLINDUNGAN HUKUM TERHADAP INVESTOR

DALAM INVESTASI MELALUI REKSADANA

SYARIAH

Dalam bab ini akan diuraikan tentang manfaat dan risiko

investasi melalui reksadana syariah, Bapepam dan DSN

sebagai lembaga pengawas, wanprestasi dalam perjanjian

terhadap investor dalam investasi melalui reksadana

syariah.

BAB KELIMA : KESIMPULAN DAN SARAN

Dalam bab ini diuraikan mengenai kesimpulan yang

merupak jawaban dari permasalahan yang dikemukakan

BAB II

PENGATURAN REKSADANA SYARIAH DI INONESIA

A. Pengertian Reksadana Syariah

Reksadana di Inggris dikenal dengan sebutan unit trust yang berarti unit

(saham) kepercayaan dan di Amerika dikenal dengan sebutan mutual fund yang

berarti dana bersama dan di Jepang dikenal dengan sebutan investment fund yang

berarti pengelolaan dana untuk investasi berdasarkan kepercayaan.25 Secara

bahasa reksadana tersusun dari dua konsep, yaitu reksa yang berarti jaga atau

pelihara dan konsep dana yang berarti (himpunan) uang. Dengan demikian secara

bahasa reksadana berarti kumpulan uang dipelihara.26

Secara istilah, menurut Undang – Undang No. 8 Tahun 1995 tentang Pasar

Modal, reksadana adalah “Wadah yang digunakan untuk menghimpun dana dari Reksadana merupakan dana bersama yang dioperasikan oleh suatu

perusahaan investasi yang mengumpulkan uang dari pemegang saham dan

menginvestasikannya ke dalam saham, obligasi, opsi, komoditas, atau sekuritas

pasar uang. Reksadana seperti ini menawarkan keunggulan diversifikasi dan

manajemen profesional kepada investor. Untuk jasa ini mereka biasanya

membebankan suatu biaya manajemen, biasanya 1% atau kurang dari aktiva per

tahun.

25

Andri Soemitra, Bank dan Lembaga Keuangna Syariah, (Medan: Prenada Media, 2009), hal. 165.

26

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh

manajer investasi”.27

Upaya pemilihan portofolio efek merupakan upaya minimalisasi risiko di

mana diversifikasi adalah solusinya. Diversifikasi merupakan proses konstruksi

portofolio dengan melibatkan beberapa instrumen investasi yang berbeda –

beda.

Dari defenisi di atas reksadana dapat dipahami sebagai suatu wadah di

mana masyarakat dapat menginvestasikan dananya oleh pengurusnya, yaitu

manajer investasi, dana tersebut diinvestasikan ke portofolio efek.

28

Cara diversifikasi bisa di satu instrumen maupun lintas instrumen. Cara

diversifikasi lintas instrumen dapat dilakukan dengan membeli beberapa jenis

instrumen investasi yang berbeda – beda, misalnya sebagian dana diinvestasikan

di saham, sebagian di obligasi dan sebagian yang lain di bank.29

Dana yang dikelola oleh manajer investasi merupakan dana milik investor.

Dalam hal ini manajer investasi adalah pihak yang dipercayakan untuk mengelola

dana. Manajer investasi adalah pihak yang kegiatannya usahanya mengelola

portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif

untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank

yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundangan

yang berlaku30

27

Pasal 1 angka 27 Undang–Undang No. 8 Tahun 1995 tantang Pasar Modal.

28

. Nasabah di sini bisa berarti individu atau institusi misalnya

perusahaan, yayasan, dana pensiun atau reksadana. Manajer investasi dalam

perusahaan yang kegiatan usahanya melakukan penyelesaian transaksi reksadana,

melakukan penyimpanan, penjagaan, dan pengadministrasian kekayaan reksadana.

Gambar 1

Berinvestasi pada reksadana tidaklah sulit, cukup hubungi manajer

investasi reksadana yang anda pilih, kemudian isi formulir penyertaan modal/

pembelian unit penyertaan dan transfer uang ke bank kustodian. Setelah itu bukti

setor dan formulir yang telah diisi dikrimkan ke manajer investasi tersebut.

Peserta akan mendapat tanda bukti penyertaan modal di reksadana yang

dikirimkan langsung ke alamat peserta. Besarnya uang investasi minimal

ditentukan oleh manajer investasi dan telah tercantum resmi dalam prospektus

Di samping reksadana konvensional, telah hadir pula reksadana syariah.

Reksadana syariah merupakan alternatif karena adanya sikap ambivalensi

(mendua) pada diri umat Islam, di satu isi ingin menginvestasikan modal yang

dimiliki pada reksadana, tetapi di sisi yang lain memiliki ketakutan melanggar

ketentuan – ketentuan yang ada dalam syariat Islam.32 Oleh karena itu, kehadiran

reksadana syariah bisa menghindarkan umat Islam dari pelanggaran terhadap

syariat Islam, karena reksadana syariah dalam operasionalnya menggunakan

prinsip – prinsip syariah. Di samping itu, reksadana syariah hadir sebagai salah

satu model dalam rangka mengantisipasi pertumbuhan pasar modal Indonesia.33

Menurut Ossama Nassar reksadana syariah atau Islamic Investment Funds

adalah:

Reksadana syariah merupakan cara mudah bagi investor untuk berinvestasi karena

dikelola manajemen profesional, diversifikasi investasi, transparansi informasi,

dan likuid.

34

Reksadana syariah adalah reksadana yang beroperasi menurut ketentuan

dan prinsip syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik

harta (sahib sl-mal/ rabb mal) dengan manajer investasi sebagai wakil sahib al-Merupakan intermediaries yang membantu surplus unit melakukan penempatan dana yang diinvestasikan dengan tujuan untuk memenuhi kebutuhan kelompok investor yang menginginkan memperoleh pendapatan investasi dari sumber dan cara yang bersih yang dapat dipertanggungjawabkan secara religius, yang memang sejalan sengan prinsip syariah. Karenanya dipenuhinya nilai syariah ini menjadi tujuan paling utama.

mal, maupun antara manajer investasi sebagai wakil sahib al-mal dengan

pengguna investasi.35 Dengan demikian, reksadana syariah adalah reksadana yang

pengelolaan dan kebijakan investasinya mengacu kepada syariah Islam.

Reksadana syariah tidak akan menginvestasikan dananya pada obligasi dari

perusahaan yang pengelolaannya atau produknya bertentangan dengan syariah

Islam misalnya pabrik minuman beralkohol, industri pertenakan babi, jasa

keuangan yang melibatkan riba dalam operasionalnya dan bisnis yang

mengandung maksiat.36

Reksadana syariah merupakan salah satu lembaga keuangan yang dapat

dijadikan alternatif berinvestasi bagi masyarakat yang menginginkan (+) return

dari sumber yang bersih dan dapat dipertanggungjawabkan secara syariah. Tujuan

utama reksadana syariah bukan semata – mata hanya mencari keuntungan, tetapi

juga memiliki tanggung jawab sosial terhadap lingkungan, komitmen pada nilai –

nilai religiusitas, meskipun tanpa harus mengabaikan kepentingan para investor.37

Reksadana syariah akan memiliki peranan besar dalam pembangunan

ekonomi, karena dapat memobilisasi dana dari masyarakat pemodal untuk

pertumbuhan dan pengembangan perusahaan nasional baik Badan Usaha Milik

Neagar (BUMN) maupun swasta. Reksadana merupakan jalan keluar bagi para

pemodal kecil yang ingin berperan serta dalam kegiatan pasar modal, meskipun

dengan penyertaan dana yang relatif kecil dan kemampuan menanggung resiko

yang sedikit.

35

Pasal 1 angka 6 Fatwa DSN-MUI No. 20/DSN-MUI/IX/2000 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah

36

Andri Soemitra, Op. Cit., hal. 168-169.

37

B. Sejarah Reksadana Syariah di Indonesia

Reksadana mulai dikenal sejak abad ke-19. Cikal bakal Industri bisa

dirunut pada tahun 1870, ketika Robert Fleming, seorang tenaga pembukuan

pabrik tekstil dari Skotlandia, dikirim ke Amerika untuk mengelola investasi milik

bosnya. Di Amerika ia melihat peluang investasi baru, yang muncul menyusul

berakhirnya Perang Saudara.

Ketika pulang ke negerinya, Robert Fleming menceritakan temuannya

tersebut kepada beberapa temannya. Ia berniat untuk memanfaatkan peluang

tersebut, tetapi ia tidak mempunyai cukup modal. Masalah ini mendorongnya

untuk mengumpulkan uang dari teman – temannya dan kemudian membentuk the

Scottish American Investment Trust, perusahaan menajemen investasi pertama di

Inggris, pada 1873. Perusahaan ini mirip dengan apa yang sekarang dikenal sebagi

reksadana tertutup (Closed-end fund).

Di Indonesia, instrumen reksadana mulai dikenal pada tahun 1995, yakni

dengan diluncurkannya PT. BDNI Reksadana. Berdasarkan sifatnya BDNI

Reksadana adalah reksadana tertutup mirip the Scottish American Investment

Trust. Seiring dengan hadirnya Undang – Undang Pasar modal pada tahun 1995,

mulailah reksadana tumbuh secara aktif. Reksadana yang tumbuh dan

berkembang pesat adalah reksadana terbuka. Jika pada tahun 1995 tumbuh 1

reksadana dengan dana yang dikelola sebesar Rp. 356 miliar, maka pada tahun

reksadana terbuka atau reksadana yang berupa kontrak investasi kolektif dengan

total dana yang dikelola sebesar Rp. 5,02 miliar.38

Hadirnya Bank Muamalat, Asuransi Takaful, dan tumbuhnya lembaga

keuangan syariah menimbulkan sikap optimis meningkatnya lembaga keuangan

syariah menimbulkan sikap optimis meningkatnya gairah investasi yang berbasis

pada investor muslim. Bapepam mulai melakukan inisiatif untuk mewadahi

muslim, maka mulai tahun 1997 dihadirkan reksadana syariah dengan produknya

yang bernama Danareksa syariah, yang disahkan keberadaanya oleh Bapepam

pada tanggal 12 Juni 1997. Reksadana syariah yang diidrikan itu berbentuk

kontrak investasi kolektif (KIK) berdasarkan UUPM, yang dituangkan dalam

Akta Nomor 24 tanggal 12 Juni 1997 yang dibuat di hadapan Notaris Djedjem

Wijaya, di Jakarta antara PT. Danareksa Fund Management sebagai manajer

investasi dengan Citibank N.A. Jakarta sebagai Bank kustodian. PT. Danareksa

Fung Management sendiri, sebagai manajer investasi diirikan pada tanggal 1 Juli

1992, yang kemudian dilegitimasi oleh Menteri Kehakiman RI dengan surat

keputusan nomor C2/7283.HT.01.YH.92 tanggal 3 September 1992.39

Nilai investasi reksadana di Indonesia mengalami perkembangan yang

cukup signifikan apabila dibandingkan dengan tingkat nilai pertumbuhan jenis

investasi lainnya. Sampai Februari 2005, total dana kelolaan industri ini berjumlah

lebih dari Rp 110 triliun. Perkembangan ini ditunjang oleh regulasi pasar modal

yang kondusif, jumlah manajer investasi yang meningkat, munculnya produk unit

38

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, (Yogyakarta: Ekonisia, 2004), hal. 201.

39

link yang berbasiskan investasi dan asuransi, dan keluarnya surat utang negara dan

obligasi korporasi 40

Perkembangan reksadana syariah di Indonesia juga mengalami

perkembangan yang cukup pesat. Sampai Agustus 2005 total dana kelolaan

syariah mencapai Rp 1,5 triliun dan hingga akhir tahun 2005 telah terdapat 17

reksadana syariah telah dinyatakan efektif oleh Bapepam.41

Perkembangan ini terhambat dengan terjadinya krisis yang menimpa

reksadana Indonesia sehingga total dana kelolaan tinggal hanya 28 triliun per

Desember 2005. Kejadian ini dipicu oleh peningkatan harga minyak dunia,

depresiasi rupiah, dan kenaikan tingkat suku bunga yang membuat investor

reksadana memindahkan dana mereka ke instrumen investasi lain. Krisis ini juga

menimpa reksadana syariah. Total dana kelolaanya turun menjadi hanya Rp 415

miliar rupiah.42

40

Nurul Huda dan Musatafa Edwin Nasution, Investasi Pada Pasar Modal Syariah, (Jakarta: Pernada Meida Grup, 2007), hal. 128.

41

Ibid.

42

Ibid., hal. 128-129.

Meskipun dipengaruhi oleh faktor eksternal di atas, salah satu hal yang

justru memiliki pengaruh besar terhadap krisis reksadana pada media kedua 2005

adalah terjadinya redemption besar – besaran yang dilakukan para investornya.

Pemahaman sebagian investor yang salah terhadap investasi pada reksadana dan

perilaku terhadap risiko yang irasional telah membuat mereka justru menarik dana

mereka secara bersamaan dalam jumlah besar sehingga menyebabkan turunnya

Namun dalam hal yang menarik terjadi selama krisis. Meskipun akhirnya

juga tertimpa krisis, reksadana syariah tidak mengalami krisis secepat reksadana

konvensional. Jika pada reksadana konvensional, krisis telah terjadi pada bulan

Maret 2005, reksadana syariah baru mengalami bulan Septembar 2006. salah satu

hal yang memungkinkan adalah adanya perbedaan pengetahuan dan perilaku

investor reksadana syariah dengan konvensional.43

Beberapa reksadana Syariah yang diluncurkan pada tahun 2004, sebagai

berikut:

44

1. Pada Januari 2004, PT Permodalan Nasional Madani Investment Management

(PNM-IM) melakukan kerja sama dengan bank Internasional Indonesia (BII)

Syariah Platinum Acces untuk memasarkan reksadana syariah. BII Syariah

Platinum Acces, dalam hal ini, berperan sebagai agen penjual sekaligus bank

penerima pembayaran reksadana PNM syariah yang dikelola PNM-IM.

2. Agustus 2004, Manajer investasi PT Andalan Artha Advisindo (AAA)

Sekuritas bekerja sama dengan unit usaha syariah Bank Danamon

meluncurkan produk reksadana syariah. Produk reksadana yang diberi nama

AAA Syariah Fund tersebut dimaksudkan untuk melayani nasabah yang

membutuhkan layanan pengelolaan investasi berprinsip syariah.

3. September 2004, PT Permodalan Nasional Madani Investment Management

(PNM-IM) meluncurkan dua produk reksadana terbarunya, yatiu reksadana

PNM Amanah Syariah dan reksadana PNM PUAS (Pasar Unag Andalan

43

Ibid., hal. 129. 44

Saya). Kedua jenis reksadana ini melengkapi produk reksadana PNM-IM yang

sudah lebih dahulu dipasarkan.

4. November 2004, Bank Syariah Mandiri meluncurkan produk reksadana

syariah. Bekerja sama dengan Mandiri Sekuritas selaku manajer investasi dan

Deutche Bank sebagai Bank kustodian, produk reksadana syariah ini

menawarkan pilihan investasi dengan return yang lebih menarik kepada

nasabah BSM.

5. Desember 2004, Manajemen PT Bhakti Asset Management (BAM)

mengeluarkan produk reksadana baru yang di beri nama BIG Dana Syariah.

Reksadana ini merupakan reksadana terbuka Kontrak Invetasi Kolektif (KIK)

dengan hasil investasi yang bersih dari unsur riba dan gharar.

Dari segi return reksadana syariah masih lebih kecil dari reksadana

konvensional, hal ini disebabkan portofolio reksadana syariah masih sangat

terbatas (misalnya tidak boleh investasi pada pasar valuta asing kecuali spot

market, tidak boleh menginvestasikan dana pada sektor usaha yang tidak halal

seperti perbankan konvensioanl, rokok, atau perusahaan yang memproduksi

minuman keras). Hasil penelitian Karim Busness Consulting (KBC) rata – rata

reksadana syariah untuk kategori pendapatan tetap (fix income) memberikan

return 11,60. Sedangkan, reksadana konvensional memberikan return rata – rata

13,89. Untuk kategori campuran pun, reksadana syariah memberi return di bawah

reksadana konvensional. Reksadana memberikan return rata – rata 23,62 dan

reksadana dengan fix income masih kompetitif dibandingkan dengan reksadana

konvensional.45

NO.

Tabel 1

Reksadana yang Terbit dengan Skim Syariah

Nama Reksadana Jenis Manajer

Investasi

Peluncuran

1. BNI Dana Syariah Pendp. Tetap BNI Securities 23-Apr-2004

2. Dompet Dhuafa Batasa Syariah

Pendp. Tetap Batasa Capital 26-Jul-2004

3. I Haji Syariah Fund Pendp. Tetap Insight

Pendp. Tetap Lautandhana 09-Sep- 2005

6. AAA Syariah Fund Campuran AAA Sekuritas 28-Des-2004

7. AAA Amanah Syariah Fund

Campuran AAA Sekuritas 21-Jun-2005

8. Batasa Syariah Campuran Batasa Capital 22-Jul-2003

9. BNI Dana Plus Syariah

Campuran BNI Scurities 23-Apr-2004

10. BSM Investa Syariah

Campuran Mandiri Mi 25-Jun-2004

11. Danareksa Syariah Berimabang

Campuran Danareksa 01-Dea-2000

12. PNM Syariah Campuran PNM

Investment

25-Mei-2000

13. IPB Syariah Campuran Kresna Graha

Sek.

15-Des-2005

Sumber: Nurul Huda dan Mustafa Edwin Nasution.

Perkembangan investasi reksadana sangat dipengaruhi oleh pengetahuan

investor dan perilaku investor terhadap risiko. Investor seharusnya memiliki

45

pengetahuan dalam membedakan sarana – sarana/instrumen investasi yang hendak

mereka pakai dan menyesuaikan dengan profil risiko yang bisa di terima.

C. Jenis dan Bentuk Hukum Reksadana 1. Jenis Reksadana

Pembagian jenis reksadana dapat di lakukan dengan beberapa cara, antara

lain, yaitu bila ditinjau dari sifatnya, tujuan investasinya serta dari jenis

investasinya.

Ditinjau dari sifatnya, reksadana terdiri dari 3 (tiga) jenis, yaitu:

a. Reksadana Terbuka (open-end Fund)

Open-end fund biasa dikenl di Indonesia dengan sebutan reksadana

terbuka. Reksadana terbuka (open-end fund) merupakan perusahaan investasi

yang menawarkan dan membeli kembali saham – sahamnya dari investor sampai

sejumlah unit penyertaan yang sudah dikeluarkan.46

Reksadana terbuka dapat dibedakan lagi berdasarkan dikenakan atau

tidaknya biaya penjualan (service charge) dan biaya pembelian kembali

(redemption fee). Pengenaan biaya komisi tersebut dinamakan load funds,

sedangkan apabila tanpa biaya dinamakan no-load funds. Load funds menetapkan

biaya sales/entry charge, sehingga harga penawaran sebuah unit penyertaan Berbeda dengan reksadana

tertutup, reksadana terbuka memberi peluang untuk menjual/membeli kembali

unit penyertaan. Meskipun tidak tercatat di bursa efek, reksadana terbuka lebih

disukai investor karena lebih likuid. Artinya, unit penyertaannya lebih mudah

dituangkan dengan harga pasar dari pada saham reksadana tertutup.

46

adalah sebesar Nilai Aktiva Bersih (NAB) ditambah biaya penjualan tersebut.

Karena biaya penjualannya dikenakan di muka, maka dinamakan up-front load

funds. Begitu pula sebaliknya, no-load funds tidak mengenakan biaya penjualan

(sales charge) untuk pembelian awal, sehingga harga penawarannya akan sama

dengan NAB. Akan tetapi, biasanya pada saat melakukan penjualan kembali

(redemption), perusahaan investasi jenis ini menetapkan adanya redemption/exit,

sehingga harga unit penyertaan adalah NAB ditambah biaya penjualan kembali

(redemption fee). Dan biaya penjualannya dikenakan di belakang, maka

dinamakan back-and load funds.47

1) Reksadana dapat mengeluarkan atau menjual saham atau unit penyertaan baru

secara terus menerus sepanjang ada pemodal yang bersedia membelinya. Di samping yang telah disebutkan, terdapat ciri – ciri lain dari reksadana

terbuka, yaitu:

2) Saham atau unit penyertaan reksadana tidak perlu dicatat di burs efek, dan

dapat diperjual belikan di luar bursa (over the counter).

3) Pemodal dapat menjual kembali saham atau unit penyertaan reksadana yang

dimilikinya kepada reksadana.

4) Harta jual atau beli saham atau unit penyertaan reksadana berdasarkan NAB

yang setiap harinya harus dihitung oleh bank kustodian.

Nilai Aktiva Bersih merupakan jumlah aktiva atau kekayaan reksadana

setelah dikurangi kewajiban yang ada. Sedangkan NAB per unit penyertaan

merupakan jumlah NAB dibagi dengan jumlah nilai unit penyertaan yang telah

beredar (dimiliki investor) pada saat tertentu. NAB persaham/unit dihitung setiap

hari oleh bank kustodian setelah menerima dana dari manajer investasi. Besarnya

NAB berfluktuasi setiap harinya, tergantung dari perubahan nilai efek portofolio.

Meningkatnya NAB mengindikasikan naiknya nilai investasi pemegang saham

atau unit penyertaan. Begitu pula sebaliknya, menurun berarti berkurangnya nilai

investasi pemegang unit penyertaan.48

b. Reksadana Tertutup (close-endFund)

Undang – Undang No. 8 Tahun 1995 tentang Pasar Modal memberikan

pengertian tentang reksadana terbuka sebagai suatu reksadana yang dapat

menawarkan dan membeli kembali saham – sahamnya dari para pemodal sampai

dengan sejumlah modal yang telah dikeluarkan.

Closed-end fund (reksadana tertutup) adalah sautu bentuk reksadana di

Amerika Serikat yang serupa dengan reksadana tertutup di Indonesia. Reksadana

tertutup atau closed-end fund adalah reksadana yang jumlah saham beredarnya

tidak berubah. Dengan demikian, reksadana tertutup hanya dapat menjual saham

reksadana kepada investor sampai batas jumlah modal dasar dalam anggaran

dasar.49

Disebut reksadana tertutup, karena reksadana ini tertutup dalam jumlah

saham yang bisa diterbitkan, atau dalam hal menerima masuknya investor baru

melalui penerbitan saham baru. Reksadana tertutup ini tidak membeli kembali

(redeem) saham – sahamnya yang telah dijual kepada investor. Dengan kata lain,

48

Ibid., hal. 81.

49

investor tidak dapat menjual kembali saham – saham yang telah dibeli kepada

reksadana yang bersangkutan.

Pada reksadana tertutup, penawaran umum sama seperti proses emisi

saham dari perusahaan yang go publik. Setelah masa penawaran berakhir, maka

saham itupun akan dicatatkan dan diperdagangkan di lantai bursa, seperti hanya

saham perusahaan lainnya. Jadi, apabila seseorang investor ingin membeli saham

reksadana, maka investor tersebut harus membelinya melalui bursa efek. Karena

saham reksadana tidak bisa dibeli atau dijual kembali pada perusahaan reksadana

yang mengeluarkan saham semula, maka disebut “closed”.50 Di bursa efek Jakarta

telah tercatat PT BDNI Reksadana sebagai reksadana tertutup pertama yang

mendaftarkan diri di Indonesia. 51

1) Reksadana hanya dapat mengeluarkan atau menjual sahamnya sampai batas

modal dasar.

Sedangkan ciri – ciri lain dari reksadana tertutup adalah:

2) Tidak membeli kembali saham – sahamnya yang telah dijual kepada investor.

3) Investor tidak dapat menjual kembali saham reks dana yang dimiliki.

4) Reksadana dicatat di bursa efek (pasar sekunder)

c. Unit Investment Trusts

Reksadana dengan jenis Unit Investment Trust (UIT) merupakan suatu

perusahaan di bidang investasi yang membeli portofolio efek dengan

menggunakan kumpulan dana (harta kekayaan) dari pemegang saham atau unit

penyertaan. Portofolio obligasi kemudian akan disimpan pada Trustee (biasanya

50

Ibid., hal. 83.

51

bank) sebagai kustodian lansung sampai dengan batas jatuh tempo dari obligasi –

obligasi tersebut. Setelah jatuh tempo maka dibayar kepada pemegang saham atau

unit penyertaan UIT, yang sudah membeli saham atau unit penyertaan dari UIT

pada saat penawaran umum pertama kali UIT tersebut. UIT tidak memberikan hak

untuk bersuara sebagaimana halnya saham dalam reksadana perseroan terbatas. 52

Bila ditinjau dari portofolio investasinya, terdapat 4 (empat) jenis

reksadana yaitu:

Sebagaimana suatu reksadana terbuka yang tidak memiliki direksi dan

menerbitkan efek yang dapat dijual kembali, pemegang saham atau unit

penyertaan UIT dapat melakukan redeem atau penjualan kembali unit penyertaan

tersebut dan menawarkannya kembali kepada publik.

53

1) Reksadana Pasar Uang (money market funds)

Reksadana jenis ini hanya melakukan investasi pada efek yang bersifat utang

dengan jatuh tempo kurang dari satu tahun. Tujuannya adalah untuk menjaga

likuiditas dan pemeliharaan modal.

2) Reksadana Pendapatan Tetap (fixed income funds)

Reksadana jenis ini melakukan investasi sekurang – kurangnya 80 %dari

aktiva dalam bentuk efek yang bersifat utang. Reksadana ini memiliki risiko

relatif lebih besar dari reksadana pasar uang. Tujuannya adalah untuk

menghasilkan tingkat pengembalian yang stabil.

52

Ibid.

53

3) Reksadana Saham (equity funds)

Reksadana yang melakukan investasi sekurang – kurangnya 80 % dari aktiva

alam bentuk efek yang bersifat ekuitas. Karena investasinya dilakukan pada

saham, maka risikonya lebih tinngi dari dua jenis reksadana sebelumnya,

namun menghasilkan tingkat pengembalian yang tinggi.

4) Reksadana Campuran (discretionary funds)

Reksadana jenis ini melakukan investasi dalam efek yang bersifat ekuitas dan

efek yang bersifat utang.

Dilihat dari tujuan investasinya, terdapat 3 (tiga) jenis reksadana yaitu

sebagai berikut:54

1) Growth funds

Reksadana yang menekankan pada upaya mengejar pertumbuhan nilai dana.

Reksadana jenis ini biasanya mengalokasikan dananya pada saham.

2) Income fund

Reksadana yang mengutamakan pendapatan konsten. Reksadana jenis ini

mengalokasikan dananya pada surat utang atau obligasi.

3) Safety fund

Reksadana yang lebih mengutamakan keamanan daripada pertumbuhan.

Reksadana jenis ini umumnya mengalokasikan dananya di pasar uang, seperti

deposito berjangka, sertifikat deposito, dan surat utang jangka pendek.

54

2. Bentuk Hukum Reksadana

Untuk melakukan investasi, para calon investor akan lebih baik apabila

mengetahui bentuk dan macam reksadana yang akan digunakan sebagai tempat

invstasi. Dari segi sifatnya, menurut Pasal 18 ayat 1 Undang – Undang Pasar

Modal bentuk badan hukum reksadana dibedakan menjadi 2 (dua), yaitu:

a. Reksadana Perseroan

Reksadana berbentuk perseroan adalah suatu Perseroan Terbatas (PT)

yang dari sisi badan hukum tidak berbeda dengan perusahaan lainnya, perbedaan

hanya terletak pada jenis usaha yang dijalankan. Dalam bentuk ini, perusahaan

penerbit reksadana menghimpun dana melalui penjualan saham kepada para

investor, sehingga mereka memiliki hak kepemilikan atas perusahaan tersebut.

Hasil dari penjualan saham kemudian diinvestasikan ke dalam berbagai jenis efek

(surat berharga) yang diperdagangkan di pasar modal atau pasar uang.55

Reksadana berbentuk perseroan Terbatas (PT) merupakan suatu

perusahaan yang bergerak dalam pengelolaan portofolio investasi pada surat

berharga yang tersedia di pasar investasi. Dari pengelolaan tersebut, PT reksadana

akan memperoleh keuntungan dalam bentuk peningkatan nilai aset perusahaan

(sekaligus nilai sahamnya), yang kemudian akan dibagi hasilkan kepada para

investor yang memiliki hak kepemilikan atas perusahaan tersebut.56

Adapun ciri – ciri reksadana berbadan hukum perseroan adalah:57

1) Bentuk hukumnya adalah Perseroan Terbatas (PT).

2) Pengelola kekayaan reksadana dengan manajer investasi yang ditunjuk.

55

Burhanuddin Susanto, Op. Cit., hal. 79.

56

Ibid.

57

3) Penyimpanan kekayaan reksadana didasarkan pada kontrak antara manajer

investasi dengan bank kustodian.

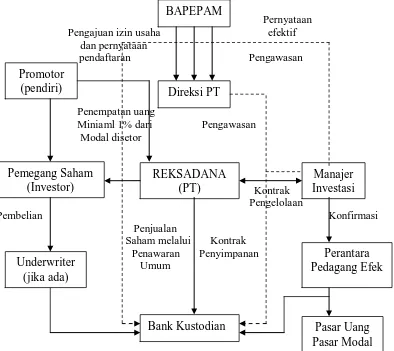

Gambar 2

Skema Mekanisme Kegiatan Reksadana Berbentuk Perseroan

Pernyataan

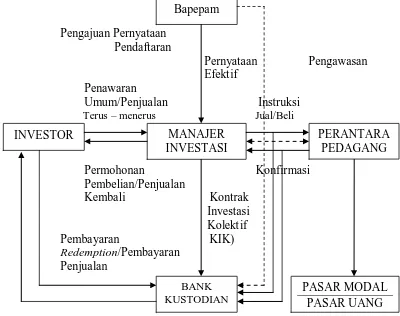

b. Reksadana Kontrak Investasi Kolektif (KIK)

Reksadana kontrak investasi kolektif (KIK) merupakan kontrak antara

manajer investasi dan bank kustodian yang mengikat pemegang unit penyertaan di

mana manajer investasi diberi kewenangan untuk mengelola portofolio investasi