UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS HUBUNGAN RECEIVABLE TURNOVER RATIO, INVENTORY

TURNOVER RATIO, DAN TOTAL ASSET TURNOVER RATIO DENGAN

KEMAMPULABAAN PERUSAHAAN PADA PTPN III (PERSERO) MEDAN

DRAFT SKRIPSI

OLEH:

FITRY BERTHA H. P 060502103 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENANGGUNGJAWAB SKRIPSI

Nama : Fitry Bertha H.P

Nim : 060502103

Departemen : Manajemen

Judul : Analisis Hubungan Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Asset Turnover Ratio Dengan Kemampulabaan Perusahaan Pada PTPN III (Persero) Medan

Tanggal : ...

Dosen Pembimbing

Drs. Syahyunan, M.Si

FAKULTAS EKONOMI PROGRAM STRATA-1 MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Fitry Bertha H.P

Nim : 060502103

Departemen : Manajemen

Judul : Analisis Hubungan Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Asset Turnover Ratio Dengan Kemampulabaan Perusahaan Pada PTPN III (Persero) Medan

Tanggal : ... Ketua Departemen Manajemen

Prof. Dr. Ritha F. Dalimunthe, SE, M.Si

Tanggal : ... Dekan Fakultas Ekonomi

Saya menyatakan bahwa skripsi saya ini adalah hasil kerja saya sendiri melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi saya ini telah saya tampilkan sebagaimana mestinya.

Medan, 20 Januari 2010

Nama : Fitry Bertha H.P

ABSTRAK

Fitry Bertha H.P (2010). Analisis Hubungan Receivable Turnover Ratio,

Inventory Turnover Ratio, dan Total Asset Turnover Ratio dengan

Kemampulabaan Perusahaan pada PTPN III (Persero) Medan. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Ibu Dr. Khaira Amalia F. , MBA, Ak, selaku Dosen Penguji I. Bapak Syafrizal Helmi S.,SE, M.Si, selaku Dosen Penguji II dan Ibu Dra. Nisrul Irawaty, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis hubungan Receivable

Turnover Ratio, Inventory Turnover Ratio, dan Total Asset Turnover Ratio dengan

kemampulabaan perusahaan pada PTPN III (Persero) Medan. Penulis menarik hipotesis bahwa Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total

Asset Turnover Ratio berhubungan positif dengan kemampulabaan perusahaan

pada PTPN III (Persero) Medan.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan

metode analisis Korelasi Pearson dengan tingkat signifikansi α = 5%. Data yang digunakan adalah data primer dengan wawancara langsung dan data sekunder dengan melihat laporan keuangan tahunan perusahaan PTPN III (Persero) Medan. Pengujian hipotesis dilakukan dengan uji statistik-t, dengan tingkat signifikansi α = 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu

SPSS versi 15.0 for windows.

Hasil penelitian menunjukkan bahwa Receivable Turnover Ratio berhubungan secara signifikan dengan Return on Investment (ROI). Inventory

Turnover Ratio, dan Total Asset Turnover Ratio tidak berhubungan secara

signifikan dengan Return on Investment (ROI) pada PTPN III (Persero) Medan.

Keywords: Receivable Turnover Ratio, Inventory Turnover Ratio, Total Asset

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yesus Kristus atas kasih dan anugerah-Nya yang berlimpah dan selalu menyertai penulis sehingga mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Penulis telah banyak mendapatkan bimbingan, nasehat, dan motivasi dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawaty, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk membimbing serta memberi arahan dalam penyelesaian skripsi ini.

6. Ibu Dr. Khaira Amalia F. MBA, Ak., selaku Dosen Penguji I yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Bapak Syafrizal Helmi S., SE, M.Si, selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

8. Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

9. Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam hal penyelesaian administrasi selama masa pendidikan dan penyelesaian skripsi ini.

10. PT. Perkebunan Nusantara III (Persero) Medan yang telah memberikan data dan informasi dalam penulisan skripsi ini.

11. Kedua orang tuaku terkasih, St. Ir. Pandapotan Panjaitan dan Masdiana Siagian, S.Pd yang telah membesarkan dan membimbing penulis, serta memberikan dukungan doa, material, dan kasih sayangnya kepada penulis. 12. Saudara-saudara kandungku terkasih; abang-abangku Fernando, SE, Ir.

memberikan semangat keceriaan, dan memperhatikan penulis. Keluarga yang luar biasa yang Tuhan berikan sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

13. Seluruh keluargaku terkasih: kakak iparku Putri, keponakanku Jonathan namboruku Pangaribuan, kak Melfa, kak Sita, adikku Tasya, kak ‘Cha semua tulang_nantulangku, semua namboru_amangboruku, semua uda_inangudaku, semua kakak_abangku. Terima kasih buat motivasi, semangat, dan dukungan kepada penulis.

14. Teman terkasih, Edward Siahaan yang telah banyak memberikan motivasi, semangat, pengertian, dan dukungan doa kepada penulis, serta menjadi kekasih terhebat bagi penulis. You are my sunshine.

15. Sahabat-sahabat terbaikku (g-toe): Angie, Citra, Nony, Rhie, Nia, dan Loly. Terima kasih atas persahabatan yang indah dan atas dukungan doa, motivasi, semangat, pengertian serta menjadi sahabat terhebat bagi penulis. Thanks for always there for me, Now, I know what friends are for. 16. Seluruh teman dan sahabat lainnya di Manajemen 2006: Imel, Tere, Vani,

Ika, Tira, Irna, Memei, Ahya, Gadis, Rizka, Dara, Firdaus, Yose, Nisa, Nur Anita, Henny, Dany, Andri, Pretty, Rindy, Indah, dan semua teman yang namanya tidak bisa disebutkan satu per satu. Terima kasih buat motivasi, semangat, dan dukungan kepada penulis.

atas informasi, saran, dan masukan yang telah diberikan kepada penulis selama pengerjaan skripsi ini.

18. Semua pihak, rekan, sahabat yang namanya tidak dapat penulis sebutkan satu per satu, terima kasih atas dukungannya selama ini.

Semoga Tuhan Yang Maha Esa menyertai kita senantiasa. Amin.

Medan, Januari 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR GRAFIK ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Kerangka Konseptual... 9

D. Hipotesis ... 11

E. Tujuan dan Manfaat Penelitian ... 12

1. Tujuan Penelitian ... 12

2. Manfaat Penelitian ... 12

F. Metode Penelitian ... 12

1. Batasan Operasional... 13

2. Definisi Operasional ... 13

3. Tempat dan Waktu Penelitian ... 15

4. Jenis Data ... 15

5. Teknik Pengumpulan Data ... 16

6. Metode Analisis Data ... 16

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 20

B. Pengertian dan Jenis Laporan Keuangan ... 21

1. Pengertian Laporan Keuangan ... 21

2. Jenis Laporan Keuangan ... 23

C. Pengertian dan Manfaat Rasio Keuangan ... 24

1. Pengertian Rasio Keuangan... 24

2. Manfaat Rasio Keuangan ... 25

D. Keterbatasan (Kelemahan) Rasio Keuangan ... 26

E. Rasio Aktivitas ... 27

BAB III GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum PTPN III (Persero) Medan ... 35

B. Struktur Organisasi PTPN III (Persero) Medan ... 38

C. Organisasi dan Manajemen PTPN III (Persero) Medan ... 41

D. Maksud dan Tujuan PTPN III (Persero) Medan ... 41

E. Visi dan Misi PTPN III (Persero) Medan ... 41

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif Variabel Penelitian ... 43

1. Piutang pada PTPN III (Persero) Medan ... 43

2. Harga Pokok Penjualan pada PTPN III (Persero)3 Medan... 43

3. Persediaan pada PTPN III (Persero) Medan ... 44

4. Total Aktiva pada PTPN III (Persero) Medan ... 44

5. Penjualan pada PTPN III (Persero) Medan ... 45

6. Receivable Turnover Ratio pada PTPN III (Persero) Medan... 45

7. Inventory Turnover Ratio pada PTPN III (Persero) Medan... 46

8. Total Asset Turnover Ratio pada PTPN III (Persero) Medan... 48

9. Return on Investment (ROI) pada PTPN III (Persero) Medan... 49

B. Analisis Data Statistik ... 50

1. Analisis Hubungan antara Receivable Turnover Ratio dengan Return on Investment (ROI) ... 51

2. Analisis Hubungan antara Inventory Turnover Ratio dengan Return on Investment (ROI) ... 52

3. Analisis Hubungan antara Total Asset Turnover Ratio dengan Return on Investment (ROI) ... 54

C. Pengujian Hipotesis ... 55

1. Hubungan Receivable Turnover Ratio dengan Return on Investment (ROI) ... 56

2. Hubungan Inventory Turnover Ratio dengan Return on Investment (ROI) ... 57

3. Hubungan Total Asset Turnover Ratio dengan Return on Investment (ROI) ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... xi

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Standard Rata-rata Receivable Turnover Ratio, Inventory

Turnover Ratio, Total Asset Turnover Ratio, dan Return on Investment (ROI) Kementerian Badan Usaha Milik Negara

(BUMN) Pada Sektor Perkebunan ... 5 Tabel 1.2 Perkembangan Receivable Turnover Ratio, Inventory

Turnover Ratio, Total Asset Turnover Ratio, dan Return on Investment (ROI) PTPN III (Persero) Medan

Periode 2003-2008 ... 5 Tabel 1.3 Penilaian Receivable Turnover Ratio, Inventory Turnover

Ratio, Total Asset Turnover Ratio, dan Return on Investment

(ROI) Menurut Keputusan Kementrian Badan Usaha Milik Negara (BUMN) PTPN III (Persero) Medan

Periode 2003-2008 ... 5 Tabel 1.4 Interpretasi Koefisien Korelasi ... 18 Tabel 4.1 Hasil Nilai Koefisien Korelasi Receivable Turnover Ratio

dengan Return on Investment (ROI) Program SPSS

versi 15.0 for windows ... 51

Tabel 4.2 Hasil Nilai Koefisien Korelasi Inventory Turnover Ratio dengan Return on Investment (ROI) Program SPSS

versi 15.0 for windows ... 53

Tabel 4.3 Hasil Nilai Koefisien Korelasi Total Asset Turnover Ratio dengan Return on Investment (ROI) Program SPSS

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR GRAFIK

No. Judul Halaman

Grafik 1.1 Fluktuasi Receivable Turnover Ratio, Inventory Turnover

Ratio, Total Asset Turnover Ratio, dan Return on Investment (ROI) PTPN III (Persero) Medan

Periode 2003-2008 ... 7 Grafik 4.1 Perkembangan Receivable Turnover Ratio PTPN III

(Persero) Medan Periode 2003-2008 ... 46 Grafik 4.2 Perkembangan Inventory Turnover Ratio PTPN III

(Persero) Medan Periode 2003-2008 ... 47 Grafik 4.3 Perkembangan Total Asset Turnover Ratio PTPN III

(Persero) Medan Periode 2003-2008 ... 48 Grafik 4.4 Perkembangan Return on Investment (ROI) PTPN III

ABSTRAK

Fitry Bertha H.P (2010). Analisis Hubungan Receivable Turnover Ratio,

Inventory Turnover Ratio, dan Total Asset Turnover Ratio dengan

Kemampulabaan Perusahaan pada PTPN III (Persero) Medan. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Ibu Dr. Khaira Amalia F. , MBA, Ak, selaku Dosen Penguji I. Bapak Syafrizal Helmi S.,SE, M.Si, selaku Dosen Penguji II dan Ibu Dra. Nisrul Irawaty, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis hubungan Receivable

Turnover Ratio, Inventory Turnover Ratio, dan Total Asset Turnover Ratio dengan

kemampulabaan perusahaan pada PTPN III (Persero) Medan. Penulis menarik hipotesis bahwa Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total

Asset Turnover Ratio berhubungan positif dengan kemampulabaan perusahaan

pada PTPN III (Persero) Medan.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan

metode analisis Korelasi Pearson dengan tingkat signifikansi α = 5%. Data yang digunakan adalah data primer dengan wawancara langsung dan data sekunder dengan melihat laporan keuangan tahunan perusahaan PTPN III (Persero) Medan. Pengujian hipotesis dilakukan dengan uji statistik-t, dengan tingkat signifikansi α = 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu

SPSS versi 15.0 for windows.

Hasil penelitian menunjukkan bahwa Receivable Turnover Ratio berhubungan secara signifikan dengan Return on Investment (ROI). Inventory

Turnover Ratio, dan Total Asset Turnover Ratio tidak berhubungan secara

signifikan dengan Return on Investment (ROI) pada PTPN III (Persero) Medan.

Keywords: Receivable Turnover Ratio, Inventory Turnover Ratio, Total Asset

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan dibentuk untuk menghasilkan keuntungan bagi pemiliknya. Suatu perusahaan haruslah menghasilkan keuntungan, sehingga diharapkan akan berdampak pada kelangsungan hidup perusahaan dan kesejahteraan masyarakat luas. Harapan bagi setiap pemilik perusahaan adalah ingin memperoleh modal kembali dengan nominal yang lebih besar dari semula. Kebijakan yang dilakukan oleh manajemen keuangan dalam perusahaan sudah pasti mengharapkan keuntungan atau laba.

Rasio Profitabilitas adalah rasio yang dapat digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba. Salah satu alat yang biasa digunakan untuk mengukur kinerja profitabilitas perusahaan adalah Return on

Investment (ROI). Return on Investment (ROI) adalah rasio yang membandingkan

antara keuntungan setelah pajak (Earning After Tax) dengan total aktiva. Rasio ini mengukur kemampuan dari modal yang diinvestasikan dalam aktiva yang menghasilkan neto selama satu periode tertentu. Return on Investment (ROI) yang semakin tinggi menunjukkan keadaan suatu perusahaan yang semakin baik (Sudjaja dan Barlian 2002:86).

Kebijakan keuangan perusahaan dan pemanfaatan sumber daya yang efisien dan efektif dapat menciptakan laba yang maksimal. Unsur-unsur aktiva seperti kas, piutang, persediaan, dan aktiva lainnya mempunyai hubungan yang erat dengan tingkat laba yang diperoleh perusahaan melalui kegiatan penjualannya. Pencerminan efektif tidaknya pemanfaatan sumber daya keuangan tersebut akan terlihat dari tingkat penjualan yang tinggi dan perputaran aktiva tentu saja akan mendukung pencapaian laba maksimal.

Alat yang lazim digunakan untuk mengukur efektif tidaknya manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan adalah dengan menggunakan rasio-rasio seperti: rasio perputaran piutang (receivable turnover ratio), rasio perputaran persediaan (inventory

turnover ratio), dan rasio perputaran total aktiva (total asset turnover ratio).

Perputaran piutang memberikan kontribusi terhadap pencapaian laba perusahaan. Rasio ini digunakan untuk menunjukkan kemampuan yang tertanam dalam piutang berputar dalam periode tertentu. Perputaran piutang yang berputar cepat menunjukkan semakin cepat piutang berubah menjadi kas, yang pada akhirnya dapat meningkatkan laba.

Perputaran total aktiva menentukan tingkat efektifitas perusahaan dalam memanfaatkan seluruh aktivanya untuk menghasilkan penjualan. Perputaran total aktiva yang semakin besar mengidentifikasikan semakin efektif perusahaan mengelola aktivanya (Sutrisno, 2000:265). Efektifitas penggunaan aktiva dalam perusahaan ditunjukkan melalui perputaran Return on Investment (ROI), dimana semakin besar nilai perputarannya maka akan semakin efektif penggunaan dana sehingga akan memperbesar kemampuan perusahaan menghasilkan laba (Kuswadi, 2004:190).

PTPN III (Persero) Medan merupakan perusahaan yang bergerak dalam bidang usaha perkebunan, yaitu pengolahan dan pemasaran hasil perkebunan. Kegiatan usaha PTPN III (Persero) Medan mencakup usaha budi daya dan pengolahan tanaman kelapa sawit dan karet. Produk utama PTPN III (Persero) Medan adalah minyak sawit (CPO), inti sawit (kernel), dan produk hilir karet. Perusahaan berusaha untuk terus memperbaharui cara-cara pengolahan dan manajemennya sesuai dengan perkembangan teknologi. Kualitas yang unggul akan mempengaruhi peningkatan laba perusahaan, sehingga menuntut perusahaan untuk bisa mengelola aktivanya secara efektif untuk menghasilkan laba.

menumpuk. Memperlancar arus persediaan dilakukan dengan menghasilkan produk berkualitas bagi pelanggan. PTPN III (Persero) Medan mengikuti sebuah siklus dimana perusahaan menjual hasil perkebunannya secara kredit atau kontrak, dan kemudian menagihkan piutangnya.

Kebijakan modal kerja PTPN III (Persero) Medan dapat dilihat dari analisis rasio keuangan perusahaan dan pembiayaan modal kerja dengan melihat sumber dana jangka pendek dan jangka panjangnya untuk membiayai aktiva lancar serta alokasi sumber dan penggunaan dana dalam perusahaan. Modal kerja digunakan untuk membiayai kegiatan produksi agar mengalami peningkatan khususnya untuk bahan bakar minyak, pupuk dan obat-obatan. Selain itu modal kerja juga digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk perawatan lahan dan tanaman agar dapat menghasilkan dengan baik, membayar gaji pegawai, membayar hutang, dan lain-lain.

dimilikinya sehingga setiap kegiatan perusahaan dapat berjalan secara efisien dan efektif.

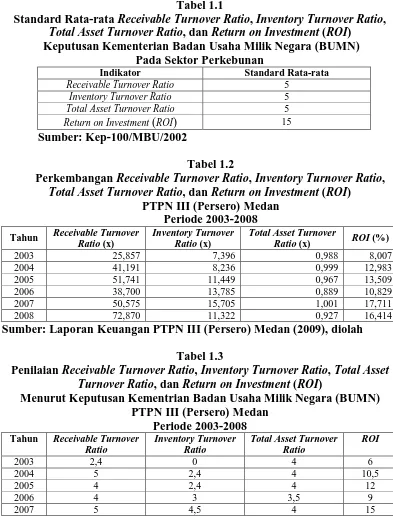

Tabel 1.1

Standard Rata-rata Receivable Turnover Ratio, Inventory Turnover Ratio,

Total Asset Turnover Ratio, dan Return on Investment (ROI)

Keputusan Kementerian Badan Usaha Milik Negara (BUMN) Pada Sektor Perkebunan

Indikator Standard Rata-rata

Receivable Turnover Ratio 5

Inventory Turnover Ratio 5

Total Asset Turnover Ratio 5

Return on Investment (ROI) 15

Sumber: Kep-100/MBU/2002

Tabel 1.2

Perkembangan Receivable Turnover Ratio, Inventory Turnover Ratio,

Total Asset Turnover Ratio, dan Return on Investment (ROI)

PTPN III (Persero) Medan Periode 2003-2008

Tahun Receivable Turnover Ratio (x)

Sumber: Laporan Keuangan PTPN III (Persero) Medan (2009), diolah

Tabel 1.3

Penilaian Receivable Turnover Ratio, Inventory Turnover Ratio, Total Asset

Turnover Ratio, dan Return on Investment (ROI)

Menurut Keputusan Kementrian Badan Usaha Milik Negara (BUMN) PTPN III (Persero) Medan

Periode 2003-2008

Tahun Receivable Turnover Ratio

Tabel 1.3 menunjukkan bahwa receivable turnover ratio PTPN III (Persero) Medan rata-rata berada di bawah standard yang ditetapkan Kementerian Badan Usaha Milik Negara (BUMN) yang ditunjukkan pada tabel 1.1, kecuali pada tahun 2004, tahun 2007, dan tahun 2008. Inventory turnover ratio dan total

asset turnover ratio PTPN III (Persero) Medan tahun 2003 sampai tahun 2008

berada di bawah standard yang ditetapkan Kementerian Badan Usaha Milik Negara (BUMN) yang ditunjukkan pada tabel 1.1. Return on Investment (ROI) PTPN III (Persero) Medan tahun 2003 sampai tahun 2008 berada dibawah standard yang ditetapkan Kementerian Badan Usaha Milik Negara (BUMN). Namun pada tahun 2007, Return on Investment (ROI) PTPN III (Persero) Medan berada pada standard yang ditetapkan Kementerian Badan Usaha Milik Negara (BUMN) yang ditunjukkan pada tabel 1.1. Hal ini menunjukkan bahwa receivable

turnover ratio, inventory turnover ratio, total asset turnover ratio, dan Return on

Investment (ROI) PTPN III (Persero) Medan tahun 2003 sampai tahun 2008

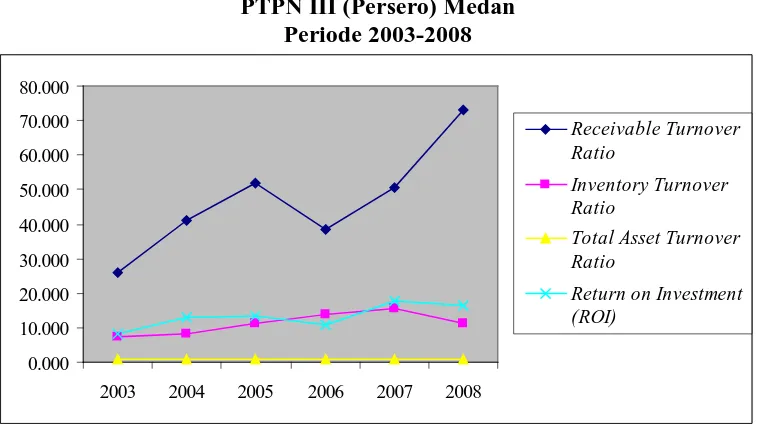

Grafik 1.1

Fluktuasi Receivable Turnover Ratio, Inventory Turnover Ratio, Total Asset

Turnover Ratio dan Return on Investment (ROI)

PTPN III (Persero) Medan Periode 2003-2008

2003 2004 2005 2006 2007 2008

Receivable Turnover

Sumber: Laporan Keuangan PTPN III (Persero) Medan (2009), diolah

Grafik 1.1 menunjukkan bahwa nilai receivable turnover ratio mengalami peningkatan dari tahun 2003 sampai tahun 2005. Tahun 2005 ke tahun 2006, nilai

receivable turnover ratio mengalami penurunan. Tahun 2006 ke tahun 2007

receivable turnover ratio mengalami peningkatan. Fluktuasi nilai rasio ini sejalan

dengan fluktuasi nilai Return on Investment (ROI), dimana nilai Return on

Investment (ROI) mengalami peningkatan dari tahun 2003 ke tahun 2005, tahun

2005 ke tahun 2006 nilai Return on Investment (ROI) mengalami penurunan, dan tahun 2007 nilai Return on Investment (ROI) mengalami peningkatan. Namun dari tahun 2007 ke tahun 2008 Fluktuasi nilai receivable turnover ratio tidak sejalan dengan fluktuasi nilai Return on Investment (ROI), dimana receivable turnover

ratio mengalami peningkatan, sedangkan Return on Investment (ROI) mengalami

Nilai inventory turnover ratio mengalami peningkatan dari tahun 2003 sampai tahun 2007. Fluktuasi nilai rasio ini tidak sejalan dengan fluktuasi nilai

Return on Investment (ROI), dimana nilai Return on Investment (ROI) mengalami

penurunan dari tahun 2005 ke tahun 2006. Namun dari tahun 2007 ke tahun 2008 fluktuasi nilai inventory turnover ratio sejalan dengan fluktuasi nilai Return on

Investment (ROI), dimana nilai inventory turnover ratio dan nilai Return on

Investment (ROI) sama-sama mengalami penurunan.

Fluktuasi nilai total asset turnover ratio sejalan dengan fluktuasi nilai

Return on Investment (ROI) dari tahun 2003 sampai tahun 2004, dimana nilai total

asset turnover ratio dan nilai Return on Investment (ROI) dari tahun 2003 ke

tahun 2004 sama-sama mengalami peningkatan. Namun dari tahun 2004 ke tahun 2005 fluktuasi nilai total asset turnover ratio tidak sejalan dengan fluktuasi nilai

Return on Investment (ROI), dimana nilai total asset turnover ratio mengalami

penurunan sementara nilai Return on Investment (ROI) mengalami peningkatan. Tahun 2005 sampai tahun 2008 fluktuasi nilai total asset turnover ratio sejalan dengan fluktuasi nilai Return on Investment (ROI), dimana nilai total asset

turnover ratio dengan nilai Return on Investment (ROI) mengalami penurunan

dari tahun 2005 ke tahun 2006, mengalami peningkatan dari tahun 2006 ke tahun 2007, dan mengalami penurunan dari tahun 2007 ke tahun 2008.

Uraian tersebut menunjukkan bahwa nilai receivable turnover ratio,

inventory turnover ratio, dan total asset turnover ratio tidak selalu sejalan dengan

penelitian yang berjudul “Analisis Hubungan Receivable Turnover Ratio,

Inventory Turnover Ratio, dan Total Asset Turnover Ratio dengan

Kemampulabaan Perusahaan pada PTPN III (Persero) Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian tersebut dirumuskan masalah sebagai berikut: “Apakah receivable turnover ratio, inventory turnover ratio, dan

total asset turnover ratio berhubungan secara signifikan dengan kemampulabaan

perusahaan pada PTPN III (Persero) Medan?”

C. Kerangka Konseptual

Perusahaan selalu membutuhkan dana dalam kegiatan operasinya. Dana tersebut akan digunakan untuk membeli aktiva tetap, bahan-bahan untuk kepentingan produksi dan penjualan, dan lain-lain. Pengelolaan dana ini harus dilakukan dengan pertimbangan efisiensi dan efektifitas agar pemanfaatan data tersebut dapat optimal. Return on Investment (ROI) merupakan salah satu rasio yang dipergunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki. Maka besarnya laba perusahaan dipengaruhi oleh perputaran dana yang ditanam. Dana yang cepat berputar menunjukkan semakin efektif penggunaan dana tersebut sehingga semakin besar pula laba atas dana yang ditanam (Abdullah, 2005:57).

Receivable turnover ratio memberikan kontribusi terhadap pencapaian

tertanam dalam piutang berputar dalam periode tertentu. Perputaran piutang yang semakin cepat menunjukkan semakin cepat piutang berubah menjadi kas, yang pada akhirnya dapat meningkatkan laba (Harahap, 2007:308).

Inventory turnover ratio menunjukkan seberapa cepat perputaran

persediaan dalam siklus produksi. Perputaran persediaan yang semakin besar akan semakin baik karena dianggap kegiatan penjualan produksi berjalan lancar (Harahap, 2007:308). Kegiatan penjualan yang cepat akan mendatangkan laba, sehingga perputaran persediaan yang cepat memberikan kontribusi terhadap pencapaian laba yang maksimal.

Total asset turnover ratio menentukan tingkat efektifitas perusahaan

dalam memanfaatkan seluruh aktivanya untuk menghasilkan penjualan. Perputaran total aktiva memperlihatkan seberapa jauh kemampuan seluruh aktiva untuk menciptakan penjualan (Harahap, 2007:308).

Tingkat investasi yang meningkat dalam aktiva lancar dengan tetap mendukung penjualan akan mengarah kepada peningkatan pengembalian atas aktiva keseluruhan perusahaan. Perusahaan yang mengurangi investasi dalam bentuk aktiva lancar sementara dapat terus mendukung penjualan, Return on

Investment (ROI) akan naik. Tingkat kas, piutang, dan persediaan yang lebih

rendah akan mengurangi angka penyebut dalam persamaan Return on Investment (ROI) yang sama dengan laba bersih per total aktiva.

menumpuk atau kadang kehabisan stok, dan aktiva tetap perusahaan memberikan kontribusi yang paling maksimal terhadap profitabilitas (Van Horne, 2005:314). Hubungan receivable turnover ratio, inventory turnover ratio, dan total asset

turnover ratio dengan kemampulabaan perusahaan dapat digambarkan dalam

kerangka konseptual berikut ini:

Gambar 1.1 : Kerangka Konseptual

Sumber : Abdullah (2005) dan Harahap (2007), diolah

D. Hipotesis

Hipotesis dalam penelitian ini adalah sebagai berikut:

1. Receivable Turnover Ratio berhubungan secara signifikan dengan

kemampulabaan perusahaan pada PTPN III (Persero) Medan.

2. Inventory Turnover Ratio berhubungan secara signifikan dengan

kemampulabaan perusahaan pada PTPN III (Persero) Medan.

3. Total Asset Turnover Ratio berhubungan secara signifikan dengan

kemampulabaan perusahaan pada PTPN III (Persero) Medan.

Receivable Turnover Ratio

Inventory Turnover Ratio Return on Investment

(ROI)

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini ditujukan untuk mengetahui dan menganalisis hubungan

receivable turnover ratio, inventory turnover ratio, dan total asset

turnover ratio dengan kemampulabaan perusahaan pada PTPN III

(Persero) Medan. 2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: a. Bagi PTPN III

Manfaat bagi perusahaan adalah memberikan tambahan informasi tentang kondisi profitabilitas perusahaan, khususnya mengenai hubungan

receivable turnover ratio, inventory turnover ratio, dan total asset

turnover ratio dengan kemampulabaan perusahaan.

b. Bagi Pihak Lain

Manfaat bagi pihak lain adalah memberikan sumbangan pemikiran bagi pembaca, terutama mahasiswa yang ingin melakukan penelitian selanjutnya mengenai profitabilitas, khususnya mengenai hubungan

receivable turnover ratio, inventory turnover ratio, dan total asset

turnover ratio dengan kemampulabaan perusahaan.

c. Bagi Penulis

mengenai hubungan receivable turnover ratio, inventory turnover ratio, dan total asset turnover ratio dengan kemampulabaan perusahaan.

F. Metode Penelitian

1. Batasan Operasional

Batasan operasional penelitian ini hanya meneliti hubungan receivable

turnover ratio, inventory turnover ratio, dan total asset turnover ratio

sebagai variabel independen dengan Return on Investment (ROI) sebagai variabel dependen pada PTPN III (Persero) Medan dengan memakai data laporan keuangan mulai tahun 2003 sampai tahun 2008 yang telah diaudit. Analisis Return on Investment (ROI) dilakukan dengan menggunakan data tahunan, dan penilaian hubungan receivable turnover ratio, inventory

turnover ratio, dan total asset turnover ratio dengan Return on Investment

(ROI) dengan analisis korelasi Pearson dilakukan dengan menggunakan alat bantu program SPSS versi 15.0 for windows.

2. Definisi Operasional

a. Variabel Independen (Variabel X) 1. Receivable Turnover Ratio (X1)

Rumus:

Receivable turnover ratio =

rata

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat (Harahap, 2007:308).

Rumus:

Inventory turnover ratio =

Persediaan

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan. Rasio ini memperlihatkan seberapa jauh kemampuan seluruh aktiva untuk menciptakan penjualan. Semakin tinggi rasio ini semakin baik (Harahap, 2007:308).

Rumus:

Total asset turnover ratio =

Aktiva Total

Penjualan

b. Variabel Dependen (Variabel Y): Return on Investment

Return on Investment (ROI) menunjukkan kemampuan perusahaan

Rumus:

ROI = 100%

Aktiva Total

Pajak Sesudah Bersih

Laba

×

3. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Kantor Pusat PTPN III (Persero) Medan yang berlokasi di Jln. Sei Batanghari No.2 Medan. Penelitian ini direncanakan dimulai dari bulan Oktober sampai dengan bulan Desember 2009.

4. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah: a. Data Primer

Data primer dalam penelitian ini diperoleh dengan melakukan wawancara pada bagian keuangan PTPN III (Persero) Medan yang dianggap berwenang dalam memberikan informasi mengenai masalah yang diteliti. b. Data Sekunder

Data sekunder yang dibutuhkan dalam penelitian ini adalah: 1. Sejarah perusahaan PTPN III (Persero) Medan

2. Struktur organisasi PTPN III (Persero) Medan

3. Neraca PTPN III (Persero) Medan untuk tahun berakhir 31 Desember 2003 sampai dengan 31 Desember 2008

5. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui : a. Wawancara

Wawancara dilakukan dengan cara memberikan pertanyaan-pertanyaan yang akan dijawab pada bagian keuangan PTPN III (Persero) Medan yang dianggap berwenang dalam memberikan informasi mengenai masalah yang diteliti.

b. Studi Dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan informasi yang berasal dari neraca, laporan laba rugi, hasil publikasi, buku-buku ilmiah, dan lainnya yang berkaitan dengan penelitian.

6. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis tentang keadaan perusahaan melalui pengumpulan dan analisis data mengenai sejarah, struktur organisasi, dan kegiatan perusahaan sehingga terbentuk gambaran umum perusahaan. Pada tahap ini dilakukan perhitungan masing-masing variabel terkait yaitu variabel terikat (dependen) dan variabel bebas (independen).

b. Metode Analisis Korelasi Pearson

(Situmorang et al, 2008:47). Korelasi ini sering juga disebut korelasi

r : Koefisien Korelasi Pearson X : Variabel bebas

Y : Variabel terikat

n : Jumlah sampel atau data

Koefisien korelasi Pearson berkisar dari -1 sampai 1, sehingga dapat ditulis -1 ≤ r ≤ 1. Tanda positif menunjukkan arah hubungan dua variabel yang positif (searah) dan tanda negatif menunjukkan arah hubungan dua variabel yang negatif (tidak searah). Selain itu untuk melihat apakah terdapat hubungan yang signifikan dari korelasi Pearson yang diperoleh, maka dapat dilihat dari tingkat signifikansi yang dihasilkan. Apabila tingkat signifikansi yang ditetapkan untuk penelitian (α = 5%) maka terdapat hubungan yang signifikan antara variabel-variabel bebas (Xi)

Tabel 1.4

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah

0,40 – 0,599 Sedang 0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiyono (2007:183) Bentuk pengujian yang digunakan adalah:

H0 : r = 0, artinya tidak terdapat hubungan yang positif (negatif) dan

signifikansi antara variabel variabel bebas (Xi) dengan variabel terikat (Y).

Ha : r ≠ 0, artinya terdapat hubungan yang positif (negatif) dan signifikansi

antara variabel- variabel bebas (Xi) dengan variabel terikat (Y).

Kriteria pengambilan keputusan:

H0 diterima jika –r tabel≤ r hitung≤ r tabel, dengan α = 5%.

Ha diterima jika –r tabel > r hitung > r tabel, dengan α = 5%.

c. Pengujian Hipotesis Uji Statistik-t

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien korelasi yang diperoleh. Pengujian signifikansi menggunakan rumus sebagai berikut (Suharyadi dan Purwanto, 2004:466):

t = r 2 r 1

2 n

Dimana: t : Nilai t hitung

r : Nilai koefisien korelasi n : Jumlah data pengamatan

Bentuk pengujian yang digunakan adalah:

H0 : t = 0, artinya tidak ada hubungan yang signifikan antara

variabel-variabel bebas (Xi) dengan variabel terikat (Y).

Ha : t ≠ 0, artinya terdapat hubungan yang signifikan antara

variabel-variabel bebas (Xi) dengan variabel terikat (Y).

Pengujian selanjutnya akan dilakukan uji signifikansi dengan membandingkan tingkat signifikansi α = 5% dan derajat kebebasan (n-2) dengan t hitung yang diperoleh. Jika t hitung > t tabel berarti H0 ditolak atau

terdapat hubungan yang nyata (signifikan) antara variabel-variabel bebas (Xi) dengan variabel terikat (Y) dan sebaliknya.

Kriteria pengambilan keputusan pada uji-t ini adalah: H0 diterima jika – t tabel ≤ t hitung ≤ t tabel pada = 5%.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Grace (2009) melakukan penelitian tentang analisis hubungan efektifitas aktiva dengan Return on Investment (ROI) pada PT. Sumbetri Megah. Hasil penelitian menunjukkan bahwa rasio perputaran total aktiva dan periode perputaran persediaan mempunyai hubungan yang signifikan terhadap Return on

Investment (ROI). Hal ini dapat dibuktikan dari nilai koefisien Spearman (rs

hitung) lebih besar dari rs tabel, tingkat signifikansinya lebih kecil dari = 5%

dan nilai uji-t hitung lebih besar dari t tabel, yang berarti hipotesis diterima.

Sedangkan rasio perputaran piutang dan periode rata-rata pengumpulan piutang tidak mempunyai hubungan terhadap Return on Investment (ROI). Hal ini dapat dibuktikan dari nilai koefisien Spearman (rs hitung) lebih kecil dari rs tabel,

tingkat signifikansinya lebih besar dari = 5% dan nilai uji-t hitung lebih kecil dari

t tabel, yang berarti hipotesis ditolak.

Hamzah (2006) melakukan penelitian tentang analisis pengaruh rasio aktivitas terhadap Investment Opportunity Set (IOS) dalam tahapan siklus kehidupan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa rasio aktivitas berpengaruh terhadap Investment

Opportunity Set (IOS). Untuk pengujian regresi secara parsial, rasio aktivitas

berpengaruh secara signifikan terhadap IOS.

B. Pengertian dan Jenis Laporan Keuangan

1. Pengertian Laporan Keuangan

Pembuatan laporan keuangan tidak dapat diabaikan dalam siklus hidup perusahaan. Hal ini mutlak dilakukan karena di dalam laporan keuangan terhimpun informasi-informasi keuangan dari suatu perusahaan yang sangat berguna bagi pihak-pihak yang berkepentingan dalam perusahaan sebagai dasar untuk mengambil keputusan-keputusan yang ekonomis dalam perusahaan. Keputusan yang diambil oleh para pemakai laporan keuangan dapat berupa keputusan investasi, pemberian pinjaman, maupun manajemen dalam pengelolaan perusahaan untuk meningkatkan efisiensi dan efektifitas operasinya.

Laporan keuangan dapat menjadi bahan sarana informasi bagi seseorang untuk menganalisis kondisi keuangan suatu perusahaan sehingga akan dinilai prestasi dan kondisi ekonomis suatu perusahaan. Mengenal laporan keuangan dengan baik berarti kita mempunyai arah, mengetahui apa yang akan dicapai, mengetahui banyaknya rekening yang harus disediakan dalam sistem pencatatan, mengetahui informasi apa yang harus disediakan, dan akhirnya akan dapat membayangkan hubungan antara tempat mencatat atau alat pencatatan, yang disebut rekening dengan informasi yang harus disajikan dalam laporan keuangan.

Untuk lebih jelasnya maka dipaparkan pengertian mengenai laporan keuangan, yaitu:

a. Menurut Harahap (2007:105)

”Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan”.

b. Menurut Sudjaja dan Barlian (2002:68)

”Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data atau aktivitas tersebut”. Laporan keuangan pada dasarnya merupakan suatu bentuk laporan yang merefleksikan transaksi-transaksi yang terjadi dalam suatu perusahaan. Berbagai transaksi tersebut dicatat dan disajikan dalam bentuk laporan keuangan yang disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang mempunyai kepentingan dengan data keuangan perusahaan atau yang menaruh perhatian pada kondisi keuangan perusahaan tersebut.

2. Jenis Laporan Keuangan

a. Neraca (Balance Sheet)

Neraca menggambarkan kondisi keuangan perusahaan pada suatu periode tertentu. Neraca menggambarkan kondisi yang sebenarnya di perusahaan, berapa besar kekayaan yang dimiliki perusahaan (aktiva) serta seberapa besar kewajiban dan modal yang dimiliki perusahaan (passiva), Arifin (2004:78). Neraca disebut balance sheet karena harus menunjukkan keseimbangan (balance) antara sisi aktiva dan passiva.

b. Laporan Rugi Laba (Income Statement)

Laporan rugi laba merupakan catatan berjalan terhadap pendapatan dan biaya sepanjang periode akuntansi, umumnya periode berlangsung dalam satu tahun (Basyaib, 2007:48). Laporan rugi laba menggambarkan seberapa besar pendapatan dan biaya perusahaan selama satu periode tertentu.

c. Laporan Arus Kas (Statement of Cash Flows)

Laporan arus kas menunjukkan aliran kas perusahaan, berapa besar yang masuk, dan bagaimana penggunaannya. Laporan arus kas berupa laporan atas dampak kegiatan operasi, investasi, dan pembiayaan perusahaan terhadap arus kas selama satu periode tertentu (Margaretha, 2005:15).

C. Pengertian dan Manfaat Rasio Keuangan

1. Pengertian Rasio Keuangan

memberikan gambaran relatif tentang kondisi keuangan dan prestasi perusahaan (Sawir, 2001:6). Dari pengertian rasio tersebut, maka dapat diperoleh pengertian rasio keuangan. Rasio keuangan adalah suatu alat analisa keuangan yang digunakan dengan cara membandingkan angka yang satu dengan angka yang lainnya dari suatu laporan keuangan perusahaan. Rasio keuangan sangat penting gunanya untuk melakukan analisis terhadap kondisi keuangan perusahaan. Melalui analisis rasio dapat diketahui gambaran gambaran baik atau buruk kondisi keuangan perusahaan bila angka rasio tersebut dibandingkan dengan angka rasio standar.

Rasio keuangan diperoleh dengan cara menghubungkan elemen-elemen laporan keuangan. Analisis rasio keuangan dimulai dari laporan keuangan dasar neraca, laporan rugi laba, dan laporan arus kas. Perhitungan rasio keuangan akan menjadi lebih jelas jika dihubungkan dengan menggunakan pola historis perusahaan tersebut, yang dilihat perhitungan pada sejumlah tahun guna menentukan apakah perusahaan membaik atau memburuk, atau melakukan perbandingan dengan perusahaan lain dalam industri yang sama.

2. Manfaat Rasio Keuangan

Analisis rasio keuangan tidak hanya penting bagi pihak manajemen, tetapi penting juga bagi pihak ekstern perusahaan. Bagi pihak ekstern, analisis rasio keuangan penting untuk memperoleh gambaran tentang perkembangan keuangan suatu perusahaan. Dengan mengetahui perkembangan keuangan perusahaan tersebut mereka dapat memutuskan apakah akan tetap menginvestasikan dananya pada perusahaan tersebut atau tidak.

Manfaat analisis rasio keuangan adalah dapat mengetahui adanya kekuatan atau kelemahan keuangan dari tahun-tahun sebelumnya. Dengan membandingkan angka rasio keuangan dengan angka yang ditetapkan, maka akan diperoleh manfaat lain yaitu dapat diketahui apakah dalam aspek keuangan tertentu perusahaan berada di atas standar atau di bawah standar. Apabila perusahaan berada di bawah standar, maka manajemen akan mencari faktor-faktor yang menyebabkannya untuk kemudian diambil kebijakan keuangan untuk dapat menaikkan rasio perusahaannya kembali.

Jadi dapat dipahami bahwa penggunaan rasio keuangan akan memberikan pengukuran yang relatif terhadap kondisi perusahaan. Oleh karena itu, dengan mengetahui kondisi perusahaan akan dapat diketahui kesehatan perusahaan.

D. Keterbatasan (Kelemahan) Rasio Keuangan

memungkinkan data yang diperoleh tersebut merupakan data yang angka-angkanya diubah dan disesuaikan berdasarkan kebutuhan (Fahmi, 2006:53).

Menurut Sawir (2005:44) terdapat empat keterbatasan dari analisis rasio keuangan antara lain:

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang, dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha. 2. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara

penafsiran dan bahkan bisa merupakan hasil manipulasi.

3. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

E. Rasio Aktivitas

Rasio aktivitas mengukur seberapa besar efektifitas perusahaan dalam memanfaatkan sumber daya (resources) untuk menciptakan angka penjualan yang optimal. Rasio ini mengukur kemampuan manajemen dalam mengelola perusahaan dengan efektif dan efisien terutama dalam memanfaatkan aset-asetnya dengan penggunaan yang ekonomis.

penggunaan dana seharusnya dapat dikendalikan agar dapat dimanfaatkan secara optimal. Semakin efektif pemanfaatan aktiva perusahaan, maka perputaran semakin cepat, karena rasio aktivitas umumnya diukur dari perputaran masing-masing elemen aktiva.

Rasio aktivitas yang lazim digunakan adalah total asset turnover,

receivable turnover, inventory turnover, average collection period, fixed asset

turnover, working capital turnover dan average day’s turnover. Namun rasio

aktivitas yang digunakan sebagai alat analisis utama dalam penelitian ini adalah: 1. Receivable Turnover Ratio

Receivable turnover ratio timbul karena penjualan barang dagangan secara

kredit. Penjualan barang dagangan di samping dilaksanakan dengan tunai juga dilakukan dengan pembayaran kemudian untuk mempertinggi volume penjualan. Rasio ini menunjukkan kemampuan dari dana yang tertanam dalam piutang untuk berputar dalam suatu periode tertentu. Semakin besar rasio ini semakin baik karena penagihan piutang dilakukan dengan cepat (Harahap, 2007:308). Bentuk perhitungan dari receivable turnover ratio adalah (Harahap, 2007:308):

Receivable turnover ratio =

rata Rata Piutang

Kredit Penjualan

−

Periode rata-rata pengumpulan piutang =

2. Inventory Turnover Ratio

Persediaan merupakan sejumlah barang atau bahan yang dimiliki oleh suatu perusahaan yang tujuannya untuk dijual ataupun diolah kembali (Sutrisno, 2000:103). Persediaan merupakan salah satu modal kerja dan faktor penting dalam menentukan kelancaran suatu operasi perusahaan. Proses produksi akan mengalami gangguan apabila persediaan tidak memadai dan pada akhirnya tidak bisa memperoleh keuntungan yang diinginkan perusahaan. Inventory turnover ratio mengukur seberapa efektif perusahaan memanajemeni persediaan. inventory turnover ratio dapat dirumuskan sebagai berikut (Harahap, 2007:308):

Inventory turnover ratio =

Persediaan

perputaran persediaan dapat dirumuskan sebagai berikut (Harahap, 2007:308):

Periode perputaran persediaan =

Penjualan Pokok

Harga

rata Rata Persediaan −

3. Total Asset Turnover Ratio

Rasio ini menunjukkan efektifitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual (Sawir, 2005:17). Total

asset turnover ratio diukur dari volume penjualan, artinya seberapa jauh

kemampuan seluruh aktiva untuk menciptakan penjualan, semakin tinggi rasio ini semakin baik. Total asset turnover ratio dapat dirumuskan sebagai berikut (Harahap, 2007:309):

Total asset turnover ratio =

Aktiva Total

Penjualan

F. Rasio Kemampulabaan

hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam menggunakan sumber-sumber dana perusahaan.

Kemampulabaan adalah kemampuan perusahaan dalam memperoleh laba dan hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Profitabilitas yang semakin tinggi berarti akan semakin baik, karena rasio ini memberikan gambaran tentang tingkat pengelolaan suatu perusahaan.

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya, Harahap (2004:304). Rasio profitabilitas yang lazim digunakan adalah:

1. Margin laba (Profit Margin)

Rasio ini menggambarkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan.

2. Return on Asset (ROA)

Rasio ini digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. 3. Return on Investment (ROI)

Rasio ini menunjukkan berapa besar laba bersih yang diperoleh perusahaan bila diukur dari modal pemilik.

4. Basic Earning Power

5. Earning Per Share

Earning Per Share (EPS) bertujuan mengukur besarnya kemampuan

perusahaan dalam mendistribusikan pendapatannya kepada pemegang saham. Earning Per Share (EPS) dihitung dengan membagi laba bersih setelah dikurangi pajak dengan jumlah saham biasa yang beredar.

6. Contribution Margin

Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba yang akan menutupi biaya-biaya tetap atau biaya operasional lainnya. Rasio ini berfungsi untuk mengontrol biaya tetap atau biaya operasi, sehingga perusahaan dapat menikmati laba.

Namun dalam penelitian ini rasio kemampulabaan (profitabilitas) yang digunakan sebagai alat analisis utama adalah Return on Investment (ROI). Return

on Investment (ROI) adalah rasio yang membandingkan antara keuntungan setelah

pajak (Earning After Tax) dengan total aktiva. Rasio ini mengukur kemampuan dari modal yang diinvestasikan dalam aktiva yang menghasilkan neto selama periode tertentu. Return on Investment (ROI) atau sering juga disebut dengan “Return on Assets” adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini, semakin baik keadaan suatu perusahaan. Rumus umum yang sering digunakan untuk menghitung rasio ini (Abdullah, 2005:57) adalah:

Return on Investment (ROI) = 100%

Aktiva Total

Pajak Sesudah Bersih

Laba

×

perusahaan. Rasio ini dapat memberikan indikasi kepada kita tentang baik buruknya manajemen dalam melaksanakan kegiatan baik dalam kontrol biaya maupun pengelolaan aktiva. Besarnya laba bersih operasi yang diterima perusahaan dipengaruhi oleh perputaran dana yang ditanam.

Ada beberapa kelebihan dan kelemahan Return on Investment (ROI), yaitu:

1. Kelebihan Return on Investment (ROI), Abdullah (2005:58-59)

a. Return on Investment (ROI) berguna sebagai alat kontrol dan juga untuk keperluan perencanaan.

b. Return on Investment (ROI) dipergunakan sebagai alat mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan.

c. Kegunaan Return on Investment (ROI) yang paling prinsip berkaitan dengan efisiensi penggunaan modal, efisiensi produksi, dan efisiensi penjualan. Hal ini dapat dicapai apabila perusahaan telah melaksanakan praktis akuntansi secara benar dalam arti mematuhi sistem dan prinsip-prinsip akuntansi yang ada.

2. Kelemahan Return on Investment (ROI), Abdullah (2005:58-59)

b. Analisis rate of return atau Return on Investment tidak dapat dipakai untuk membandingkan antara dua perusahaan atau lebih dengan memperoleh hasil yang memuaskan.

Return on Investment (ROI) dalam suatu perusahaan dapat ditingkatkan

dengan beberapa cara, yaitu:

1. Meningkatkan Penjualan

Peningkatan penjualan dapat dilakukan dengan cara menaikkan harga jual produk tanpa harus meningkatkan biaya variabel per unit ataupun biaya tetap. Kenaikan penjualan juga meningkatkan putaran aktiva sepanjang tidak terjadi kenaikan proporsional dalam aktiva.

2. Pemangkasan Beban

Pemangkasan biaya/beban merupakan pendekatan pertama yang dilakukan oleh manajer ketika menghadapi kemerosotan penjualan. Hal ini dapat dilakukan dengan menelaah biaya tetap kemudian mencari biaya yang dapat dipotong dengan segera dan mencari cara-cara untuk membuat para karyawan bekerja secara lebih efisien dengan membuang duplikasi, waktu bukan nilai tambah, dan meningkatkan muatan kerja karyawan.

3. Mengurangi Aset

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum PTPN III (Persero) Medan

PT. Perkebunan Nusantara III merupakan salah satu dari empat belas perkebunan Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha perkebunan, pengolahan, dan pemasaran hasil perkebunan. Kegiatan usahanya mencakup usaha budidaya dan pengolahan tanaman kelapa sawit dan karet. Produk utama Perseroan adalah minyak sawit (CPO), inti sawit (Kernel), dan produk hilir karet.

Sejarah Perseroan diawali dengan proses pengambilalihan perusahaan-perusahaan perkebunan milik Belanda oleh pemerintah Indonesia pada tahun 1958 yang dikenal sebagai proses nasionalisasi perusahaan perkebunan asing menjadi Perseroan Perkebunan Negara (PPN). Tahun 1968, PPN direstrukturisasi menjadi beberapa kesatuan Perusahaan Negara Perkebunan (PNP) yang selajutnya pada tahun 1974 bentuk badan hukumnya diubah menjadi PT. Perkebunan (Persero).

(Persero) disatukan pengelolaannya ke dalam manajemen PT. Perkebunan Nusantara III (Persero).

Selanjutnya melalui Peraturan Pemerintah No. 8 Tahun 1996 tanggal 14 Februari 1996, ketiga perseroan tersebut digabung dan diberi nama PT. Perkebunan Nusantara III (Persero) yang berkedudukan di Medan, Sumatera Utara. PT. Perkebunan Nusantara III (Persero) didirikan dengan Akte Notaris Harun Kamil, SH, No. 36 tanggal 11 Maret 1996 dan telah disahkan Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-8331.HT. 01.01.TH.96 tanggal 8 Agustus 1996 yang dimuat di dalam Berita Negara Republik Indonesia No. 81 Tahun 1996 Tambahan Berita Negara No. 8674 Tahun 1996.

Perusahaan ini berkantor pusat di Jl. Sei Batanghari No. 2 Medan. PT. Perkebunan Nusantara III (Persero) Medan menjadikan minyak dan inti sawit sebagai komoditi utama yang memberikan konstribusi besar bagi pendapatan perusahaan. Mutu produk minyak dan inti sawit yang dihasilkan perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli. Ruang lingkup kegiatan perusahaan meliputi:

1. Pengusahaan budidaya tanaman, meliputi pengolahan lahan, pembibitan, penanaman, pemeliharaan, dan melakukan kegiatan lain yang berhubungan dengan pengusahaan budidaya tanaman tersebut.

3. Perdagangan, meliputi penyelenggaraan kegiatan pemasaran berbagai macam hasil produksi serta melakukan kegiatan perdagangan barang lainnya yang sehubungan dengan kegiatan usaha Perseroan.

4. Mengembangkan usaha bidang perkebunan agrowisata dan agrobisnis.

Perusahaan mengembangkan perkebunan dengan total area Hak Guna Usaha (HGU) seluas 160.207,14 ha, meliputi perkebunan kelapa sawit dan karet yang menghasilkan produk utama minyak kelapa sawit, inti sawit, karet, dan

resiprene. Jumlah area perkebunan yang telah mendapatkan sertifikat Hak Guna

Usaha (HGU) adalah seluas 153.258,88 ha yang terdiri dari 208,96 ha berlokasi di propinsi Riau dan 151.168,92 ha berlokasi di propinsi Sumatera Utara. Hak Guna Usaha (HGU) tersebut akan berakhir pada periode antara tahun 2003 sampai tahun 2005. Perusahaan memiliki 11 pabrik kelapa sawit dengan jumlah keseluruhan kapsitas pengolahan terpakai sebesar 347,59 ton dengan pengolahan terpasang sebesar 510 ton Tandan Buah Segar (TBS) per jam.

B. Struktur Organisasi PTPN III (Persero) Medan

Struktur organisasi memberikan gambaran tentang garis kekuasaan, tanggung jawab, dan kesatuan komando yang dikoordinir oleh setiap atasan dan selanjutnya setiap atasan akan memberikan pertanggungjawabannya kepada pucuk pimpinan organisasi. Penyusunan struktur organisasi pada PTPN III (Persero) Medan didasarkan pada beberapa pertimbangan pokok sebagai berikut: 1. Struktur organisasi dan uraian jabatan yang jelas sangat diperlukan dari setiap

jabatan, sehingga masing-masing pemegang jabatan dapat mengetahui dengan jelas batas-batas tugas, wewenang, dan tanggung jawab.

2. Keinginan dari pimpinan puncak perusahaan untuk melimpahkan wewenang dan tanggung jawab yang jelas dan lebih serta terkoordinir kepada pimpinan tingkat menengah, sehingga pimpinan dapat lebih banyak memusatkan pikiran dan tenaganya untuk hal-hal yang lebih penting demi kelangsungan hidup, kemajuan, dan perkembangan perusahaan.

3. Kegiatan semakin meningkat dan meluasnya kegiatan usaha, sehingga perlu pembentukan suatu wadah berupa struktur organisasi yang tangguh, dinamis, dan dapat mengikuti lajunya arus perkembangan usaha.

5. Perlunya sistem komunikasi di dalam organisasi perusahaan dimana semua tingkat dapat berkomunikasi secara vertikal dan horizontal.

Seusai dengan Surat Keputusan Menteri Negara BUMN Republik Indonesia No. KEP–183/MBU/2008 tentang Pemberhentian dan Pengangkatan Anggota-Anggota Dewan Komisaris Perusahaan Perseroan, PT. Perkebunan Nusantara III (Persero) Medan tanggal 24 September 2008, susunan anggota Komisaris Perseroan adalah sebagai berikut:

Komisaris Utama : Achmad Mangga Barani Komisaris : Deddy Suardy

: S. Marbun : S. Herry Sucipto : Herman Hidayat : Heri Sebayang

Berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Republik Indonesia No.KEP.132/MBU/2006 tanggal 27 Desember 2006 dan Surat Keputusan Menteri Negara BUMN No. KEP 145/MBU/2007 tanggal 13 Juli 2007, susunan anggota Direksi Perseroan adalah sebagai berikut :

Presiden Direktur : Ir. H. Amri Siregar

Direktur Produksi : Ir. Amal Bakti Pulungan, MM Direktur Keuangan : Drs. Johannes Sitepu, Ak Direktur Perencanaan Pengembangan: DR.Ir. H. Chairul Muluk

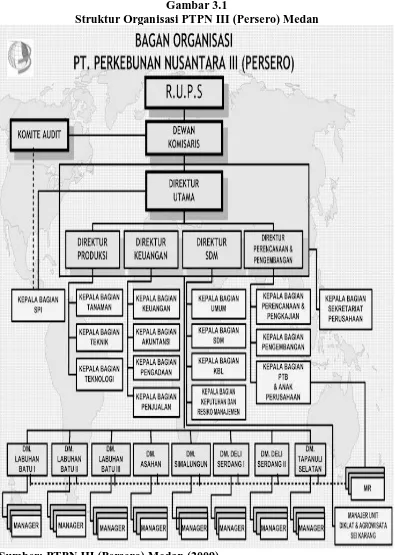

Struktur organisasi PTPN III (Persero) Medan dapat dilihat pada Gambar 3.1 berikut:

Gambar 3.1

Struktur Organisasi PTPN III (Persero)Medan

C. Organisasi dan Manajemen PTPN III (Persero) Medan

Rapat Umum Pemegang Saham (RUPS) adalah badan tertinggi dalam organisasi perusahaan. Dewan komisaris berfungsi sebagai badan pengawas yang bertugas untuk kepentingan para pemegang saham. Pengelolaan usaha sepenuhnya dikendalikan oleh para direksi.

Komposisi dan personalia dewan komisaris beserta direksi ditetapkan oleh menteri Negara Pendayagunaan BUMN RI, sedangkan struktur organisasi perusahaan yang berlaku terhitung mulai tanggal 6 Mei 1996 ditetapkan berdasarkan Surat Keputusan Direksi PTPN III (Persero) Medan No. III BD/KPTS/R. 01/1996.

D. Maksud dan Tujuan PTPN III (Persero) Medan

Berdasarkan akte pendirian perusahaan, maksud dan tujuan perusahaan adalah turut melaksanakan dan menunjang kebijakan serta program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya di subsektor perkebunan dalam arti seluas-luasnya dengan tujuan memupuk keuntungan berdasarkan prinsip perusahaan yang sehat.

E. Visi dan Misi PTPN III (Persero) Medan

1. Visi

2. Misi

PTPN III (Persero) Medan mempunyai misi sebagai berikut:

a. Mengembangkan industri hilir berbasis perkebunan secara berkesinambungan.

b. Menghasilkan produk berkualitas untuk pelanggan.

c. Memperlakukan karyawan sebagai aset strategis dan mengembangkannya secara optimal.

d. Berupaya menjadi perusahaan terpilih dengan memberikan imbal hasil terbaik bagi investor.

e. Menjadikan perusahaan yang paling menarik untuk bermitra bisnis.

f. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif Variabel Penelitian

1. Piutang pada PTPN III (Persero) Medan

Piutang usaha pada PTPN III (Persero) Medan dicatat pada saat diterbitkan faktur penjualan. Piutang pada PTPN III (Persero) Medan ini merupakan tagihan perusahaan kepada pihak pelanggan atas penjualan produk dari setiap unit dalam perusahaan.

Piutang usaha pada PTPN III (Persero) Medan ini muncul karena adanya keterlambatan pembayaran atas penjualan, dimana pembayaran dilakukan pada saat adanya ketersediaan dana yang dapat dihasilkan oleh pelanggan.

2. Harga Pokok Penjualan pada PTPN III (Persero) Medan

Harga pokok produksi pada PTPN III (Persero) Medan ini merupakan biaya langsung dan biaya tidak langsung, dimana biaya langsung berkaitan dengan pengerjaan bahan baku sampai menjadi barang jadi yang berkaitan dengan proses produksi perusahaan, ditambah dengan biaya tenaga kerja langsung dan biaya angkut masuk. Bahan baku pada PTPN III (Persero) Medan terdiri dari bibit, pupuk, pestisida, dan air. Biaya tidak langsung berkaitan dengan biaya listrik, biaya pemeliharaan pabrik, biaya penyusutan, dan biaya pabrikasi lainnya.

pokok penjualan PTPN III (Persero) Medan ini dipengaruhi oleh fluktuasi dari naik turunnya harga pasar.

3. Persediaan pada PTPN III (Persero) Medan

Persediaan pada PTPN III (Persero) Medan merupakan penyimpanan terhadap bahan baku yang dibutuhkan oleh perusahaan yang berkaitan dengan proses produksi di dalam perusahaan. Persediaan dinilai berdasarkan harga perolehan dan pemakaiannya dicatat dengan menggunakan metode masuk pertama keluar pertama.

Jumlah persediaan pada perusahaan dapat diperoleh dengan menggunakan informasi tentang jumlah bahan baku yang dimiliki perusahaan. Pengelolaan persediaan adalah salah satu hal yang sangat penting dalam menjalankan kegiatan operasional perusahaan karena semakin meningkat pula biaya bagi perusahaan, seperti biaya pemeliharaan.

4. Total Aktiva pada PTPN III (Persero) Medan

Aktiva yang dipergunakan pada PTPN III (Persero) Medan dalam melaksanakan kegiatan operasionalnya terdiri dari tiga bagian, yaitu aktiva lancar, aktiva tetap, dan aktiva lain-lain. Aktiva lancar pada perusahaan ini berupa: kas, bank, investasi jangka pendek, piutang dagang, persediaan barang jadi, persediaan bahan baku, dan biaya dibayar dimuka.

yang ada pada perusahaan dikurangi dengan akumulasi penyusutan. Aktiva lain-lain pada PTPN III (Persero) Medan ini terdiri dari PPh dan kredit PPN.

5. Penjualan pada PTPN III (Persero) Medan

Penjualan pada PTPN III (Persero) Medan merupakan pendapatan yang diperoleh dari produk keluaran perusahaan yaitu minyak sawit (CPO), inti sawit (Kernel), dan produk hilir karet. Penjualan pada PTPN III (Persero) Medan dilakukan dalam penjualan tunai dan kredit. Penjualan kredit kepada pelanggan inilah yang akan menimbulkan piutang bagi PTPN III (Persero) Medan.

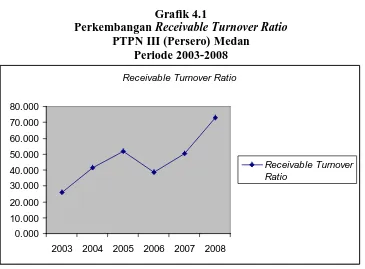

6. Receivable Turnover Ratio pada PTPN III (Persero) Medan

Receivable turnover ratio merupakan perbandingan antara penjualan yang

dilakukan perusahaan dengan piutang rata-rata yang dimiliki perusahaan.

Receivable turnover ratio menggambarkan kecepatan perputaran piutang, dimana

Grafik 4.1

Perkembangan Receivable Turnover Ratio PTPN III (Persero) Medan

Periode 2003-2008

2003 2004 2005 2006 2007 2008

Receivable Turnover Ratio

Sumber: Laporan Keuangan PTPN III (Persero) Medan (2009), diolah

Grafik 4.1 menunjukkan bahwa receivable turnover ratio mengalami peningkatan dari tahun 2003 sampai tahun 2005, namun dari tahun 2005 ke tahun 2006 mengalami penurunan dan dari tahun 2006 sampai tahun 2008 mengalami peningkatan kembali. Hal ini mengindikasikan bahwa semakin cepat periode waktu antara pencatatan penjualan dengan penagihan kas dari penjualan tersebut. Tingginya perputaran piutang pada PTPN III (Persero) Medan ini disebabkan oleh periode pengembalian piutang yang tidak terlalu lama. Penagihan piutang yang lancar membawa dampak pembayaran hutang yang cepat sehingga piutang perusahaan akan menurun.

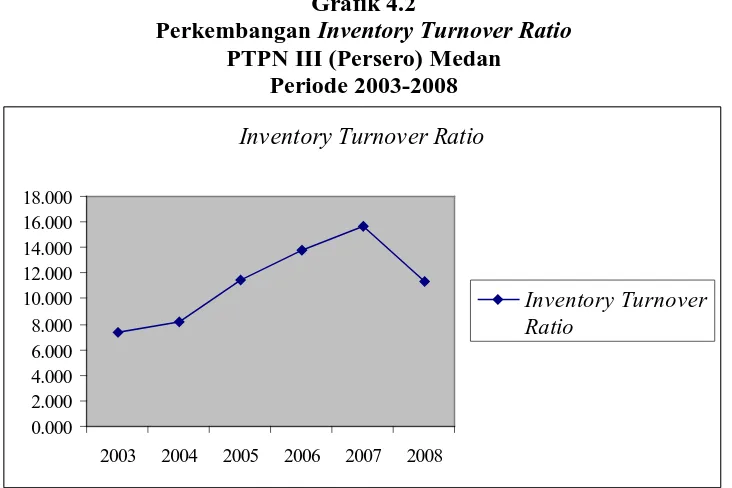

7. Inventory Turnover Ratio pada PTPN III (Persero) Medan

Inventory turnover ratio merupakan perbandingan antara harga pokok

penjualan perusahaan dengan persediaan rata-rata yang dimiliki oleh perusahaan.

dimana semakin besar rasio ini akan semakin baik. Semakin tinggi perputaran persediaan maka akan semakin singkat waktu rata-rata antara penanaman modal dalam persediaan dengan transaksi penjualan.

Grafik 4.2

Perkembangan Inventory Turnover Ratio PTPN III (Persero) Medan

Periode 2003-2008

2003 2004 2005 2006 2007 2008

Inventory Turnover Ratio

III (Persero) Medan mengalami penurunan. Hal ini dikarenakan persediaan berlebih atau jarang dipakai. Persediaan yang berputar pelan akan berdampak pada Return on Investment (ROI) sehingga apabila perputaran persediaan pelan akan mengurangi laba.

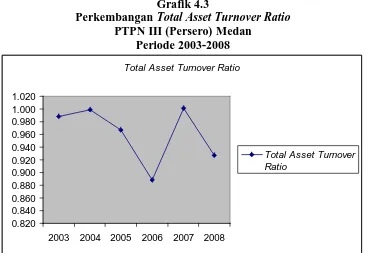

8. Total Asset Turnover Ratio pada PTPN III (Persero) Medan

Total asset turnover ratio merupakan gambaran perputaran total aktiva

diukur dari volume penjualan. Total asset turnover ratio menggambarkan kecepatan perputaran total aktiva, dimana semakin besar rasio ini akan semakin baik. Semakin tinggi perputaran total aktiva akan menciptakan penjualan yang akan menghasilkan laba juga tinggi.

Grafik 4.3

Perkembangan Total Asset Turnover Ratio PTPN III (Persero) Medan

Periode 2003-2008

2003 2004 2005 2006 2007 2008

Total Asset Turnover Ratio

Sumber: Laporan Keuangan PTPN III (Persero) Medan (2009), diolah

pada PTPN III (Persero) Medan berputar pelan atau penagihan piutang yang tidak lancar. Selain itu disebabkan juga karena nilai penyusutan dari aktiva tetap yang terlalu besar, sehingga menyebabkan kemampuan dari aktiva yang dimiliki oleh perusahaan untuk menghasilkan laba semakin kecil.

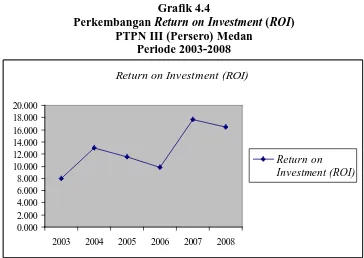

9. Return on Investment (ROI) pada PTPN III (Persero) Medan

Return on Investment (ROI) merupakan salah satu jenis dari rasio

kemampuan memperoleh laba yang biasa digunakan sebagai alat untuk menilai kesuksesan atau prestasi sebuah perusahaan secara keseluruhan, yang secara umum dirumuskan dengan penjualan bersih dibagi dengan total aktiva.

Grafik 4.4

Perkembangan Return on Investment (ROI) PTPN III (Persero) Medan

Periode 2003-2008

2003 2004 2005 2006 2007 2008

Return on Investment (ROI)

Sumber: Laporan Keuangan PTPN III (Persero) Medan (2009), diolah

naik. Tingkat laba yang berfluktuasi turun naik yang diperoleh perusahaan juga disebabkan karena penjualan yang berfluktuasi turun naik.

B. Analisis Data Statistik

Data yang telah diperoleh sebagai nilai dari masing-masing variabel bebas dan terikat akan dianalisis secara statistik dengan menggunakan rumus korelasi Pearson (r) dan dapat juga dibantu dengan alat bantu program SPSS versi 15.0 for

windo ws.

Setiap data harus dimasukkan terlebih dahulu untuk menghitung koefisien r, setelah itu setiap variabel X dan variabel Y dijumlahkan untuk mendapatkan nilai ∑X dan ∑Y kemudian pangkat duakan untuk mendapatkan nilai (∑X)2 dan (∑Y)2. Lakukan perkalian antara variabel X dan variabel Y kemudian hasilnya jumlahkan untuk mendapatkan nilai ∑XY. Pangkat duakan setiap variabel X dan variabel Y kemudian jumlahkan nilai (X2) dan (Y2) dan masukkan nilai ini untuk mendapatkan ∑X 2 dan ∑Y2, kemudian masukkan nilai ini ke dalam rumus korelasi Pearson untuk memperoleh koefisien korelasi Pearson (Situmorang et al, 2008:47).

Hipotesis dari pengujian statistik adalah:

H0 : t = 0, artinya tidak ada hubungan yang signifikan antara variabel-variabel

bebas (Xi) dengan variabel terikat (Y).

Ha : t ≠ 0, artinya terdapat hubungan yang signifikan antara variabel-variabel