UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

EFEKTIVITAS DAN EFISIENSI

PENGGUNAAN MODAL KERJA

PADA PT. HERFINTA FARM & PLANTATION

PROPOSAL SKRIPSI

Diajukan Oleh :

NAMA : PUTRI NURUL INTAN

NIM : 040521166

DEPARTEMEN : MANAJEMEN KEUANGAN

Guna Memenuhi Salah Satu Syarat untuk memperoleh Gelar Sarjana Ekonomi

DAFTAR ISI

Halaman

BAB I : PENDAHULUAN

A. Latar Belakang ……… 1

B. Perumusan Masalah ………. 4

C. Hipotesis ……….. 4

D. Kerangka Konseptual ……….. 5

E. Tujuan dan Manfaat Penelitian ……… 7

F. Metode Penelitian ……… 7

1. Batasan Operasional ……… 7

2. Tempat dan Waktu Penelitian ………. 8

3. Jenis Data ………. 8

4. Teknik Pengumpulan Data ………... 8

5. Metode Analisis Data ……… 9

BABA II : LANDASAN TEORITIS A. Penelitian Terdahulu ……… 11

B. Pengertian Modal Kerja ………... 12

C. Pentingnya Manajemen Modal Kerja ……….. 15

D. Jenis-Jenis Modal Kerja ……….. 18

F. Sumber dan Penggunaan Modal Kerja ………. 21 G. Pengukuran Tingkat Efisiensi dan Efektivitas

Penggunaan Modal Kerja Dengan Menggunakan Rasio-

Rasio Keuangan ………... 27

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan baik perusahaan yang bergerak di bidang industri, maupun jasa dituntut agar dapat mengikuti perkembangan perekonomian yang sedang berkembang. Dalam menghadapi hal ini setiap perusahaan perlu membenahi tujuan yang telah ditetapkan , baik tujuan jangka pendek maupun jangka panjang perusahaan.

Kesulitan dalam mengestimasi kebutuhan finansial maupun tingkat kegiatan operasi didalam perusahaan merupakan salah satu persoalan, mengingat faktor modal memiliki peranan penting dalam membiayai pengeluaran- pengeluaran sehari – hari. Modal kerja merupakan gambara tentang tingkat keamanan (margin safty) bagi para kreditur atau calon kreditur.

atau tidak cukup akan mengakibatkan tingkat kegiatan yang akan dilaksanakan.lebih rendah dari tingkat kegiatan yang direncanakan.

Modal kerja sangat menentukan posisi likuiditas perusahaan yang merupakan persyaratan keberhasilan serta kontinuitas perusahaan. Penggunaan modal kerja dikatakan eisien apabila perusahaan mampu menggunakan seluruh modal kerjanya untuk menghasilkan penjualan (bagi perusahaan dagang) atau pendapatan (bagi perusahaan jasa) dan penggunaan modal kerja dikatakan efektif apabila hasil yang diperoleh perusahaan atas penggunaan modal kerjanya sesuai dengan hasil yang diharapkan.

Penggunaan modal kerja yang efektif dan efisien dapat dilihat dari rasio keuntungannya terutama rasio aktivitas, rasio likuiditas, dan rasio keuntungan (profitabilitas). Seorang manajer keuangan akan melakukan analisis terhadap ketiga rasio tersebut, yang masih dapat dibagi-bagi lagi seperti rasio aktivitas terdiri dari total assets turn over, receivable turnover, average collection period, inventory turnover, dan working capital turnover dan rasio keuntungan (profitabilitas) terdiri dari profit margin, operating income ratio, operating ratio, sedangkan rasio likuiditas terdiri dari current ratio, quick ratio, working capital to total assets ratio.

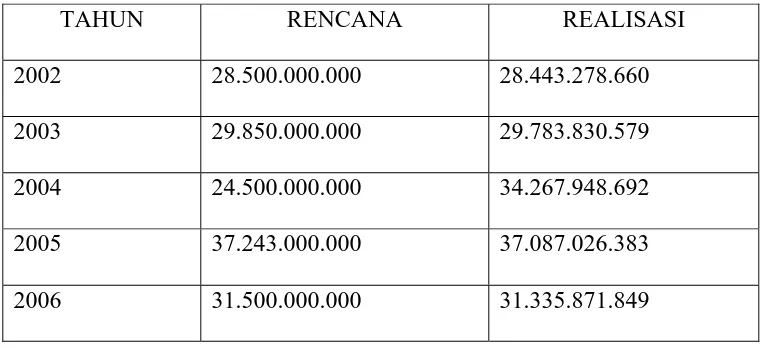

berkaitan dengan pengelolaan aktiva lancar dan hutang lancar. Begitu juga dengan transaksi-transaksi bisnis yang menyangkut kedua unsure modal kerja tersebut. Berdasarkan studi pendahuluan yang dilakukan di PT. Herfinta Farm & Plantation, telah ditemukan rencana dan realisasi penggunaan modal kerja pada PT. Herfinta Farm & Plantation yang dapat disajikan melalui tabel 1.1 berikut ini :

Tabel 1.1 Rencana dan Realisasi Penggunaan Modal Kerja PT. Herfinta Farm & Plantation Periode 2000 - 2005

TAHUN RENCANA REALISASI

2002 28.500.000.000 28.443.278.660

2003 29.850.000.000 29.783.830.579

2004 24.500.000.000 34.267.948.692

2005 37.243.000.000 37.087.026.383

2006 31.500.000.000 31.335.871.849

modal kerja ini bagi perkembangan perusahaan dan bagi pihak-pihak lain yang memiliki kepentingan terhadap perusahaan dan juga untuk mengetahui tentang tingkat efisiensi dan efektivitas penggunaan modal kerja yang ditinjau dari rasio likuiditas, rasio aktivitas, dan rasio profitabilitas maka penulis tertarik untuk melakukan penelitian dengan judul : “Efektivitas dan Efisiensi Penggunaan Modl kerja Pada PT. Herfinata Farm & Plantation”.

B. Perumusan Masalah

Berdasarkan pengamatan yang dilakukan penulis di perusahaan, maka perumusan masalah dalam penelitian ini adalah :

Apakah penggunaan Modal Kerja pada tahun 2001 sampai dengan 2005 di PT. Herfinta Farm & Plantation sudah efisien dan efektif?”

C. Hipotesis

Menurut Sugiyono (2005:51) Hipotesis adalah :

“Suatu jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat Tanya. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban empirik”.

D. Kerangka Konseptual

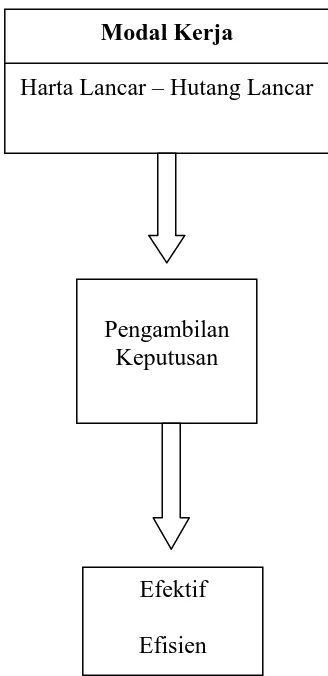

Perusahaan memerlukan kinerja manajerial yang efektif dan efisien untuk dapat tumbuh dan berkembang. Modal kerja merupakan keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir 2005:129). Pengelolaan modal kerja merupakan salah satu aspek penting dari keseluruhan manajemen finansial perusahaan. Hal ini disebabkan karena sebahagian besar masalah finansial perusahaan berkaitan dengan pengolahan aktiva lancar dan huang lancar sebagai dari modal kerja.

Laporan sumber dan penggunaan modal kerja merupakan suatu laporan yang menggambarkan suatu ringkasan sumber dan penggunaan modal kerja, perubahan pos-pos sumber dan penggunaan modal kerja serta posisi akhir modal kerja pada tahun periode tertentu (Abdullah 2005:73).

Modal Kerja

Harta Lancar – Hutang Lancar

Pengambilan Keputusan

Efektif Efisien

Gambar 1.1 Kerangka Konseptual Keterangan :

Modal kerja merupakan investasi perusahaan dalam jangka pendek atau lancar, termasuk didalamnya kas, piutang, dan persediaan.

Efektif, modal kerja dikatakan efektif jika dalam penggunaannya menghasilkan apa yang menjadi tujuan yang telah ditetapkan perusahaan (Profit).

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah : mengetahui bagaimana kebijakan pengelolaan modal kerja pada PT. Herfinta Farm & Plantation sehingga efektif dan efisien.

2. Manfaat Penelitian

Hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat sebagai berikut :

a. Bagi peneliti, menambah wawasan dan memperluas pola piker dalam menganalisis modal kerja dan profitabilitas pada perusahaan tersebut. b. Bagi perusahaan, sebagai pemikiran objektif untuk menentukan kegijakan

dalam rangka pengambilan keputusan dimasa yang akan dating dalam membuat perencanaan pengelolaan keuangan yang efektif dan efisien. c. Bagi penelitian berikutnya, sebagai bahan informasi, referensi,

perbandingan, dan juga sumbangan pemikiran bagi berbagai pihak dalam kegiatan penelitian selanjutnya mengenai modal kerja dan profitabilitas.

F. Metode Penelitian 1. Batasan Operasional

Dalam penelitian ini penulis membatasi analisis dengan menggunakan data keuangan PT. Herfinta Farm & Plantation yaitu :

a. Neraca Per 31 Desember 2001 sampai dengan 2005

2. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT. Herfinta Farm & Plantation yang berlokasi di Jalan Kapten Maulana Lubis No.09 Medan. Penelitian ini dilakukan mulai bulan November 2006 sampai dengan Agustus 2007.

3. Jenis Data

Untuk mengadakan penganalisaan terhadap tingkat efisiensi dan efektifitas penggunaan modal kerja dan untuk pembahasan permasalahan, maka penulis membutuhkan data-data dari berbagai sumber yang mendukung penganalisaan dan pembahasan masalah ini. Data yang dibutuhkan penulis adalah :

a. Data Primer

Yaitu data yang diperoleh secara langsung dari PT Herfinta Farm & Plantation dengan melakukan wawancara kepada kepala pembukuan dan bagian personalia.

b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung melalui dokumentasi seperti : Laporan keuangan perusahaan, struktur organisasi PT Herfinta Farm & Plantation, dan buku atau literature yang berkaitan dengan topik yang dibahas dalam skripsi.

4. Teknik Pengumpulan Data

a. Wawancara

Wawancara dilakukan dengan staff bagian keuangan PT. Herfinta Farm & Plantation untuk memperoleh informasi yang dibutuhkan dalam penelitian ini.

b. Studi Dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan data dari laporan keuangan PT. Herfinta Farm & Plantation tahun 2001 sampai dengan 2005 serta data lainnya yang relevan dengan penelitian ini baik dari pihak perusahaan maupun yang berasal dari buku-buku literatur.

5. Metode Analisa Data a. Metode Deskriptif

Metode analisa ini memaparkan masalah sedemikian rupa tentang peristiwa dan tingkah laku dari objek yang sedang diteliti, mengumpulkan data, menyusun, menganalisa, dan kemudian menginterprestasikannya secara objektif.

b. Metode Kuantitatif

10

atau

% 100 Kerja Modal

Bersih Laba

% r

g

Harta LancarHutan Lanca 100 Bersih

BAB II

LANDASAN TEORITIS

A. Penelitian Terdahulu

a. Penelitian yang dilakukan oleh Manalu (2004) mengenai analisis tingkat efifiensi dan efektivitas penggunaan modal kerja pada PT. Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera Utara dengan menggunakan rasio aktivitas, rasio keuntungan, dan rasio likuiditas. Penelitian tersebut menghasilkan :

1. Terjadinya peningkatan pada aktivitas yaitu total asset turn over, collecting ratio, average collecting period, inventory turn over, dan

working capital turn over.

2. Rasio keuntungan (profitabilitas), yaitu kemampuan perusahaan dalam mendayagunakan aktivanya untuk menghasilkan pendapatan (revenue) dan laba (profit). Dari ketiga rasio yang dianalisis yaitu profit margin, operating income ratio, dan operating ratio mengalami peningkatan,

walaupun untuk operating income ratio peningkatannya tidak terlalu tinggi.

3. Rasio likuiditasnya dapat diketahui tidak mengalami kenaian yang tinggi dari analisis yang elah dilakukan.

1. Menunjukkan adanya peningkatan modal kerja yang cukup besar baik untuk tahun 2002 maupun tahun 2003.

2. Posisi likuiditas perusahaan jika ditinjau dari rasio-rasio modal kerja, menunjukkan hasil yang semakin baik, hal ini dilihat dari adanya kenaikan persentase tersebut dari tahun ke tahun.

B. Pengertian Modal Kerja

Modal kerja dibutuhkan setiap perusahaan untuk membiayai aktivitasnya sehari-hari. Walaupun perusahaan mempunyai aktiva tetap, tetapi tidak memiliki modal kerja, maka perusahaan tersebut dikatakan perusahaan mati. Kehidupan perusahaan sangat tergantung pada modal kerjanya, dengan jumlah modal kerja yang cukup memungkinkan perusahaan untuk melakukan operasinya secara ekonomis sehingga perusahaan dapat mencapai batas laba yang diinginkan. Apabila jumlah modal kerja perusahaan akana mengorbankan kemampulabaannya (profitabilitas), dan sebaiknya apabila modal kerja lebih kecil dari jumlah yang dibutuhkan maka perusahaan dapat kehilangan pasar.

terus-menerus modal kerja berputar setiap periode selama hidup perusahaan tersebut.

Sanjaya dan Barlian memberikan pengertian modal kerja sebagai berikut :

Modal kerja adalah aktiva lancer yang mewakili bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha atau Modal kerja adalah kas/bank, surat-surat berharga yang mdah diuangkan (misalnya giro, cek, deposito), piutang dagang dan persediaan yang tingkat perputarannya tidak lebih dari 1 tahun atau jangka waktu operasi normal perusahaan.

Sementara itu, Sawir (2005:129) menutip defenisi modal kerja yang dikemukakan oleh Burton A. Kolb, yaitu :

Modal kerja adalah investasi perusahaan dalam aktiva jangka pendek atau lancar, termasuk didalamnya kas, sekuritas, piutang, persediaan, dan dalam beberapa perusahaan, biaya dibayar dimuka.

Menurut Syamsuddin (2000:98) mengemukakan bahwa “modal kerja didefenisikan sebagai investasi perusahaan dalam aktiva lancer dikurangi dengan kewajiban lancar”. Sesuai dengan pengertian aktiva jangka pendek, maka modal kerja terdiri dari aktiva lancar. Aktiva lancar yang utama adalah kas, piutang, dan persediaan. Mengelola modal kerja berarti mengelola aktiva lancar. Aktiva lancar biasanya dikaitkan dengan utang lancar.

Riyanto (2001:57) berpendapat untuk memahami pengertian modal kerja, dapat dikemukakan beberapa konsep yaitu :

1. Konsep Kuantitatif

tersebut dapat bebas lagi dalam waktu yang relative pendek atau singkat. Konsep ini biasanya disebut modal kerja bruto (gross working capital). Berapa konsep tersebut diatas disimpulkan, bahwa konsep tersebut hanya menunjukkan jumlah dari modal kerja yang digunakan untuk menjalankan kegiatan operasi perusahaan sehari-hari yang sifatnya rutin, dengan tidak mempersoalkan dari mana diperoleh modal kerja tersebut, apakah dari pemilik hutang jangka panjang atau hutang jangka pendek.

Dalam konsep initidak memperhatikan kualitas dari modal kerja, apakah modal kerja dibiayai dari modal pemilik, hutang jangka panjang maupun hutang jangka pendek, sehingga dengan modal kerja yang besar juga , bahkan modal kerja yang besar menurut konsep ini tidak menjamin kelangsungan operasi yang akan dating, serta tidak mencerminkan likuiditas perusahaan yang bersangkutan.

2. Konsep Kualitatif

Menurut konsep kualitatif modal kerja merupakan selisih antara aktiva lancar diatas hutang lancar. Modal kerja ini sebahagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya. Konsep ini biasa disebut dengan modal kerja netto (net working capital).

3. Konsep Fungsional

Modal kerja menurut konsep ini menitikberatkan fungsi dari pada dalam menghasilkan pendapatan (income) dari usaha pokok perusahaan. Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Ada sebahagian dana yang digunakan dalam satu periode akuntansi tertentu yang menghasilkan pendapatan pada periode tertentu. Sementara itu, ada pula dana yang dimaksudkan untuk menghasilkan pendapatan pada periode-periode selanjutnya atau dimasa yang akan dating, misalnya bangunan, mesin-mesin, alat-alat kantor dan aktiva tetap lainnya yang disebut future income. Jadi modal kerja menurut konsep ini adalah dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya perusahaan. Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas operasi perusahaan secara efisien dan efektif.

C. Pentingnya Manajemen Modal Kerja

Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan. Adapun menurut Sawir (2005:133) sasaran yang ingin dicapai oleh manajemen modal kerja adalah :

2. Meminimalkan dalam jangka panjang biaya modal yang digunakan untuk membiayai aktiva lancar.

3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber hutang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo.

Dari ketiga sasaran yang ingin dicapai oleh manajemen modal kerja, mengindikasikan bahwa modal kerja sangat menentukan posisi likuiditas perusahaan dan likuiditas merupakan persyaratan menuju keberhasilan perusahaan. Modal kerja yang harus tersedia dalam perusahaan harus cukup jumlahnya dalam artian harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari. Menurut Djawanto (2001:87) modal kerja yang cukup akan memberikan keutungan bagi perusahaan antara lain :

1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai dari aktiva lancar, misalnya adanya kerugian karena debitur membayar, turunnya nilai persediaan karena harganya merosot.

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendeknya tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memetik keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki credit sanding dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian dan sebaainya.

6. Memungkinkan perusahaan untuk dapat memberikan syarat kredit yang menguntungkan kepada para pelanggan.

7. Memungkinkan perusahaan untuk dapat beroperasi lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan supplies yang dibutuhkan.

8. Memungkinkan perusahaan untuk mampu bertahan dalam periode resesi atau depresi.

Modal kerja yang berlebihan menunjukkan adanya pengelolaan dana yang tidak efektif disamping akan menimbulkan keburukan-keburukan seperti: 1. Dapat menimbulkan pemborosan-pemborosan.

2. Investasi-investasi pada cabang yang tidak diinginkan. 3. Kerugian bunga karena saldo bank yang tidak dipergunakan.

Pentingnya manajemen modal kerja menurut Sawir (2005:135) antara lain sebagai berikut :

1. Hasil survei menunjukkan bahwa sebahagian besar waktu manajer tersita untuk kegiatan operasi perusahaan dari hari ke hari, yang kurang lebih dapat diartikan sebagai manajemen modal kerja.

3. Keburukan dalam manajemen aktiva lancar dapat mengakibatkan kegagalan perusahaan. Oleh karena itu, diperlukan pengambilan keputusan strategi dan investasi yang tepat terhadap aktiva modal.

4. Manajemen modal kerja terutama sangat penting bagi perusahaan kecil. Walaupun perusahaan kecil ini dapat mengurangi investasi aktiva tetapnya melalui sewa-beli peralatan dan mesin, mereka tidak dapat menghindari kebutuhan akan kas, piutang dan persediaan. Oleh karena itu, aktiva lancar sangat penting bagi para manajer perusahaan kecil.

5. Adanya hubungan yang kangsung antara pertumbuhan penjualan dengan kebutuhan untuk membiayai aktiva lancar. Peningkatan penjualan juga membutuhkan tambahan persediaan, dan mungkin juga tambahan kas. Investasi aktiva lancar hanya memiliki waktu yang relative singkat dalam pengambilan keputusan.

6. Dalam memberikan kredit, kreditor sangat memperhatikan bagaimana perusahaan mengelola aktiva lancar dan kewajiban lancarnya. Kegagalan dalam mengelola akan mempengaruhi perusahaan.

D. Jenis-Jenis Modal Kerja

Riyanto (2001:16) mengutip pendapat Taylor menggolongkan modal kerja dalam beberapa jenis, yaitu :

a. Modal Kerja Primer (Primary Working Capital), yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal Kerja Normal (Normal Working Capital), yaitu jumlah modal kerja yang dibutuhkan untuk melaksanakan operasi normal perusahaan.

2. Modal Kerja Variabel (Variabel Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan.

Modal kerja ini dibedakan antara :

a. Modal kerja Musiman (Seasonal Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musiman. b. Modal Kerja Siklis (Cyclical Working Capital), yaitu modal kerja yang

jumlahnya berubah-ubah disebabkan karena fluktuasi konyungtur. c. Modal Kerja Darurat (Emergency Working Capital), yaitu modal kerja

yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya karena adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

E. Faktor-Faktor Yang Menentukan Modal Kerja

Besarnya modal kerja yang dibutuhkan perusahaan tergantung pada beberapa hal, yaitu :

a. Besar Kecilnya Skala Usaha Perusahaan

mempunyai keuntungan akibat luasnya sumber pembiayaan yang tersedia dibandingkan dengan perusahaan kecil yang sangat trgantung pada beberapa sumber saja. Pada perusahaan kecil, tidak tertagihnya beberapa piutang para langganan dapat mempengaruhi unsure-unsur modal kerja lainnya seperti kas dan persediaan.

b. Aktivitas Perusahaan

Perusahaan yang bergerak dibidang jasa tidak mempunyai persediaan barang dangangan sedangkan perusahaan yang menjual persediaannya secara tunai tidak memiliki piutang dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah modal kerja suatu perusahaan. Demikian pula dengan syarat pembelian dan waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang dijual.

c. Perkembangan Teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan mempengaruhi kebutuhan modal kerja. Otomatis yang mengakibatkan proses produksi yang cepat membutuhkan persediaan bahan baku yang lebih banyak agar kapasitas maksimum dapat tercapai, selain itu juga akan membuat perusahaan mempunyai persediaan barang jadi dalam jumlah yang lebih banak, apabila tidak diimbangi dengan pertambahan penjualan besar.

d. Volume Penjualan

maka kebutuhan modal kerjapun akan meningkat demikian pula sebaliknya.

e. Sikap Perusahaan Terhadap Likuiditas dan Profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan jumlah modal kerja yang relative besar mempunyai kecendrungan untuk mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan barang yang lebih besar akan membuat perusahaan lebih mampu untuk membayar transaksi yang dilakukan dan resiko kehilangan pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup.

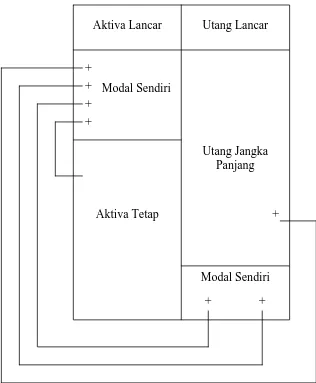

F. Sumber dan Penggunaan Modal Kerja

Menurut Sawir (2005:141) yang merupakan sumber-sumber modal kerja yang akan menambahkan modal kerja adalah :

1. Adanya kenaikan sector modal, baik yang berasal dari laba maupun penambahan modal saham.

2. Adanya pengurangan atau penurunan aktiva tetap karena adanya penjualan aktiva tetap maupun melalui proses depresiasi.

3. Adanya penambahan utang jangka panjang, baik dalam bentuk obligasi atau utang jangka panjang lainnya.

Gambar 2.1 Sumber-Sumber Modal Kerja

Sumber : Sawir, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan (2005:141)

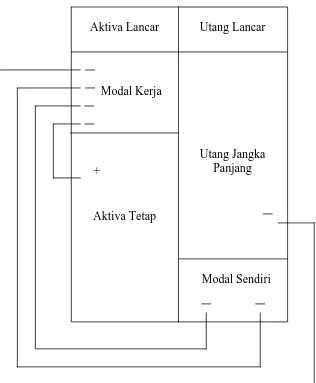

Sedangkan penggunaan-penggunaan modal kerja yang mengakibatkan turunnya modal kerja adalah sebagai berikut :

+ +

+ Modal Sendiri

Utang Lancar Aktiva Lancar

+

+ +

+

Modal Sendiri Utang Jangka

Panjang

Aktiva Tetap

1. Berkurangnya modala sendiri karena kerugian, mapun pengambilan privasi oleh pemilik perusahaan.

berarti jumlah dana dalam perusahaan juga berkurang, hal ini berarti pengurangan modal merupakan penggunaan modal kerja.

2. Pembayaran utang-utang jangka panjang

Pembayaran utang jangka panjang akan mengurangi jumlah huang jangka panjang perusahaan, yang berarti ada pembayaran atau pelunasan hutang jangka panjang yang diilakukan oleh perusahaan. Pembayaran ini tentu menggunakan dana sehingga merupakan salah satu bentuk penggunaan modal kerja.

3. Adanya penambahan atau pembelian aktiva tetap

Penambahan aktiva tetap terjadi karena perusahaan melakukan pembelian aktiva baru. Pembelian ini tentu membutuhkan dana, oleh sebab itu penambahan aktiva tetap merupakan penggunaan modal kerja.

Gambar 2.2 Sumber-Sumber Modal Kerja

Sumber : Sawir, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan (2005:141)

Dasar analisis dalam mengevaluasi efektivitas sumber dana merujuk pada pandangan Riyanto (2001:191) yaitu :

Ditinjau dari susut likuidasi penarikan dana yang dibutuhkan didasarkan pada ketentuan bahwa dana yang dibutuhkan itu hendaknya ditarik untuk jangka waktu yang sesuai dengan penggunaan dana tersebut didalam perusahaan.

Ia merumuskan pola pembelanjaan yang tepat berdasarkan ketentuan tersebut yaitu :

Modal Kerja Aktiva Lancar

+

Aktiva Tetap

Modal Sendiri Utang Jangka

1. Masing-masing aktiva lancar apabila dipandang secara ondividual, maka pedoman pembelanjaan yang tepat untuk masing-masing aktiva tersebut : a. Aktiva lancar hendaknya dibiayai dengan kredit jangka pendek yang

umumnya tidak lebih pendek dari masa terikatnya dana dalam aktiva lancar.

b. Aktiva tetap yang tidak berputar (misalnya tanah), pada prinsipnya diboayai dengan modal sendiri, karena untuk jenis aktiva ini tidak diadakan depresiasi.

c. Aktiva tetap yang berputar secara berangsur-angsur misalnya gedung, mesin, kendaraan dan sebagainya dapat dibiayai dengan kredit jangka panjang atau dengan modal sendiri. Kalau digunakan kredit jangka panjang hendaknya jangka waktu atau umur kredit yang akan ditarik itu jangan lebih pendek dari pada waktu terikatnya dana dalam aktiva tetap.

2. Keseluruhan dana yang ditanamkan dalam perusahaan apabila dianggap sebagai satu kesatuan, maka pedoman pembelanjaan yang tetap adalah : a. Kebutuhan dana yang permanen (modal Konstan) pada prinsipnya

harus dibiayai dengan modal sendiri atau kredit jangka panjang.

b. Kebutuhan dana yang berubah-ubah (modal variabel) pada prinsipnya dibiayai dengan kredit jangka pendek yang umurnya tidak lebih pendek daripada kebutuhannya. Sistem pembelanjaan ini disebut jaga dengan pedoman pembelanjaan total.

konstan dan variabel dalam sistem pembelanjaan total ini, terdapat baik dalam aktiva lancar maupun aktiva tetap. Faktor konstan, dana yang ditanamkan dalam aktiva lancar disebutk sebagai modal kerja permanen dan faktor variabelnya disebut modal kerja variabel. Pendanaan modal kerja sebagai keseluruhan aktiva lancar didasrkan pada pedoman pembelanjaan total maka seharusnya dilakukan dengan kombinasi pembiayaan jangka pendek dan jangka panjang. Kebutuhan modal kerja yang relatif permanen didanai dengan modal sendiri atau hutang jangka panjang, sedangkan kebutuhan modal kerja yang relatif variabel seharusnya didanai dengan hutang jangka pendek.

Menurut Riyanto dalam prakteknya (2001:193) mengemukakan :

Kedua macam pembelanjaan tersebut (partial dan total) dijalankan secara bersama-sama, sehingga kita lihat adanya pedoman pembelanjaan partial disamping dijalankannya pedoman pembelanjaan total, dan kedua pedoman tersebut tidak dipisahkan secara tegas.

Tujuan dari metode tersebut agar terdapat suatu kombinasi yang optimal antara pemenuhan kebutuhan dana dengan pembiayaan jangka panjang dan jangka pendek sehingga terdapat pola pembelanjaan yang mampu menghasilkan tingkat likuiditas yang sehat dan wajar sekaligus

G. Pengukuran Tingkat Efisiensi Dan Efektivitas Penggunaan Modal Kerja Dengan Menggunakan Rasio-Rasio Keuangan.

Rasio keuangan merupakan suatu alat yang digunakan untuk mengukur kinerja keuangan suatu perusahaan atau menjelaskan posisi keuangan suatu keuangan.

Besarnya modal sebuah perusahaan berhubungan dengan berbagai aktivitas operasional dan finansial. Tanpa modal kerja yang cukup aktivitas bisnis perusahaan dapat terancam.

Masalah likuiditas berhubungan dengan masalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi. Sebuah perusahaan yang mampu memenuhi segala kewajiban finansialnya yang segera harus dipenuhi digolongkan sebagai perusahaan tersebut adalah “likuid”. Sebaliknya bila perusahaan tidak mampu memenuhi kewajiban finansialnya yang harus dipenuhi maka perusahaan itu dikatakan “illikuid”. Apabila kemampuan tersebut dihubungkan dengan kewajiban

kepada pihak jreditur, ini dinamakan “likuiditas badan usaha”. Apabila kemampuan tersebut dihubungkan dengan kewajiban untuk menyelenggarakan produksi, maka dinamakan “likuiditas perusahaan”.

Adapun rasio-rasio keuangan yang akan dibahas didalam skripsi untuk mengukur tingkat efisiensi dan efektivitas penggunaan modal kerja adalah rasio-rasio yang dapat mengukur kecukupan aktiva lancar, kecukupan quick assets, kecukupan kas, arus dana dari persediaan, exposure dari kewajiban

1. Kecukupan Aktiva Lancar

Aktiva lancar perusahaan merupakan alat ukur yang paling kasar yang menunjukkan adanya dana likuid yang segera menjadi kas dan tersedia untuk membayar tagihan-tagihan. Rasio yang dapat digunakan : a. Current Ratio

Current ratio (rasio lancar) adalah kemampuan perusahaan untuk membayar hutang yang sebera harus dipenuhi dengan aktiva lancar. Rumus yang digunakan adalah sebagai berikut :

s

b. Rasio aktiva lancar terhadap total aktiva

Rasio yang rendah mungkin menunjukkan kurangnya penjualan kredit (piutang yang rendah) atau kurangnya dukungan untuk produksi dengan persediaan yang cukup. Rasio yang tinggi mungkin mengindikasikan kebijakan pengumpulan piutang yang buruk (piutang berlebihan) atau persediaan yang besar.

%

c. Rasio aktiva lancar terhadap penjualan

proesional dengan penjualan atau menurun apabila penjualan berkurang.

Rumus yang digunakan :

%

2. Kecukupan Quick Assets

Quick assets terdiri dari kas dan piutang dan merupakan aktiva paling likuid dalam neraca. Dengan menggunakan kas dan piutang, likuiditas dapat diukur dengan lebih tepat daripada aktiva lancar.

Rasio-rasio yang dipergunakan untuk mengukur kecukupan quick assets adalah sebagai berikut :

a. Rasio quick assets terhadap kewajiban lancar (quick assets)

Kas harus tersedia untuk membayar tagihan-tagihan yang jatuh tempo dalam hitungan minggu ataupun bulan. Pengukuran terhadap kecukupan kas dapat dilakukan dengan menggunakan rasio kas terhadap kewajiban lancar. Rasio ini mengukur kemampuan sesungguhnya untuk memenuhi utang-utang tepat pada waktunya.

s

b. Rasio total asset terhadap total aktiva

Besarnya kas sebagai bagian dari aktiva merefleksikan kebijakan perusahaan tentang pentingnya likuiditas versus penggunaan dana untuk aktiva tetap. Hal ini dapat diukur dengan rasio ini.

c. Rasio quick assets terhadap penjualan

Bila sebuah perusahaan meningkatkan penjualannya, maka kas juga perlu ditingkatkan. Bila perusahaan memiliki saldo kas yang tidak mencukupi, ini akan menimbulkan hambatan dalam kegiatan operasinya yang pada akhirnya dapat mempengaruhi laba. Rasio ini mengukur kecukupan kas dibandingkan dengan kegiatan operasinya.

Assets

3. Kecukupan Kas

Kebanyakan perusahaan mempertahankan saldo kas seminimal mungkin tetapi menginvestasikan dalam efek yang setara kas yang dapat segera dicairkan. Efek-efek tersebut harus dimasukkan dalam perhitungan rasio untuk menghitung kecukupan kas. Rasio-rasio yang dapat digunakan untuk keperluan analisis ini adalah :

a. Rasio kas terhadap kewajiban lancar (cash ratio)

Kas harus tersedia untuk membayar tagihan-tagihan yang jatuh tempo dalam hitungan minggu ataupun bulan. Pengukuran terhadap kecukupan kas dapat dilakukan dengan menggunakan rasio kas terhadap kewajiban lancar. Rasio ini mengukur kemampuan sesungguhnya untuk memenuhi utang-utang tepat pada waktunya.

b. Rasio kas terhadap total aktiva

Besarnya kas sebagai bagian dari aktiva merefleksikan kebijakan perusahaan tentang pentingnya likuiditas versus penggunaan dana untuk aktiva tetap. Hal ini dapat diukur dengan rasio ini.

Assets

c. Rasio kas terhadap penjualan

Bilasebuah perusahaan meningkatkan penjualannya, maka kas juga perlu ditingkatkan. Bila perusahaan memiliki saldo kas yang tidak mencukupi, ini akan menimbulkan hambatan dalam kegiatan operasinya yang pada akhirnya dapat mempengaruhi laba. Rasio ini mengukur kecukupan kas dibandingkan dengan kegiatan oerasinya.

venues

4. Arus Dana dari Persediaan

Adalah pentingnya bagi perusahaan memiliki arus kas yang cukup dari kegiatan operasinya. Apabila perusahaan tidak menjual persediaan, maka tidak akan ada piutang. Apabila piutang tidak dikumpulkan, maka perusahaan tidak memiliki kas.

a. Perputaran persediaan dalam kas

Rasioa ini dihitung dengan membagi penjualan dengan persediaan. Rasio ini mengukur berapa kali dalam 1 tahun sebuah perusahaan menghasilkan penjualan yang sama dengan persediaannya.

5. Eksposure dari kewajiban lancar

Dalam menentukan struktur modlnya, perusahaan melakukan pilihan antara utang jangka pendek atau utang jangka panajang. Utang jangka panjang tidak membutuhkan pembayaran utang pokoknya dalam 1 bulan atau 1 tahun, sebagaimana halnya utang jangka pendek yang semakin rendah, semakin rendah pula kemungkinan utang tidak dapat dibayar pada waktunya. Rasio-rasio yang dapat digunakan untuk mengukur resiko dari kewajiban lancar antara lain :

a. Rasio total aktiva terhadap kewajiban lancar (total assets to current liabilities ratio)

Rasio ini mengukur porsi dari aktiva yang didanai dari utang jangka pendek. Rasio yang tinggi mengindikasikan bahwa dana jangka panjang yang memadai digunakan untuk mendanai aktiva. Rasio yang rendah menunjukkan tingginya kewajiban lancar dalam struktur modal.

s

b. Rasio ekuitas terhadap kewajiban lancar ( total equity to current liabilities ratio)

s

c. Rasio HPP terhadap utang dagang (COGS to accounts payable ratio) Untuk mempertahankan rating kreditnya, perusahaan harus membayar tagihannya dalam waktu tertentu. Apabila perusahaan membiarkan utang dagangnya meningkat secara berlebihan, perusahaan dapat menghadapi kesulitan dengan pemasoknya.

Payable

6. Kecukupan Modal kerja

Modal kerja bersih, selisih aktiva lancar dan kewajiban lancar, adalah ukuran dasar dari likuiditas perusahaan. Kecukupan modal kerja dapat dievaluasi dengan menggunakan rasio :

a. Rasio total aktiva terhadap modal kerja bersih (total assets to net working capital)

Rasio yang tinggi mengindikasikan rendahnya tingkat likuiditas, sedangkan rasio yang terendah mengindikasikan tingkat likuiditas yang tinggi.

b. Rasio kewajiban lancar terhadap modal kerja bersih (current liabilities to net working capital ratio)

34

Bila rasio ini rendah, current ratio akan tinggi, mengindikasikan likuiditas tinggi.

c. Perputaran modal kerja (revenues to net working capital ratio)

Rasio ini mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar. Rasio tinggi mengindikasikan likuiditas yang rendah untuk mendukung operasionalnya, rasio yang rendah menunjukkan likuiditas tinggi.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT. Herfinta Farm and Plantation adalah perusahaan yang bergerak dibidang perkebunan dan perdagangan (agrobisnis). Perusahaan tersebut adalah milik seorang mantan Bupati Labuhan batu dan juga pensiunan dari angkatan bersenjata RI yaitu Bapak DR. H. Djalaludin Pane, SH. Perkebunan tersebut berdomisili di desa Aek Batu, Kecamatan Torgamba Kabupaten Labuhan Batu.

Pada mulanya lahan dibuka seluas 200 Ha yaitu pada tahun 1981 dengan modal sendiri, kemudian pada tahun 1983 luas lahan tanah bertambah, sehingga luas lahan seluruhnya menjadi 600 Ha dengan modal pinjaman BRI Rantau Prapat senilai Rp 60 juta. Pada tahun 1984, setelah habis periode jabatan Bupati Labuhan Batu, memusatkan perhatian dalam pengembangan usaha di bidang agrobisnis perkebunan dan memperluas areal perusahaan menjadi 3263.38 Ha dengan pinjaman uang sebesar Rp 200 j uta dari Bank Dagang Negara.

PT. Herfinta Farm and Plantation didirikan berdasarkan akte nomor 90 tanggal 25 Pebruari 1984 oleh notaris Agus Sutjahto, SH dan telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan Nomor C2-1756-HT.O1.01 Tahun 1985 tangga130 Maret 1985.

proyek 3115-07-O11952 tanggal 9 Mei 1995 untuk bidang usaha industri pengolahan kelapa sawit menjadi minyak sawit (CPO) dan inti sawit.

Perusahaan telah mendapat persetujuan prinsip usaha perkebunan dari Menteri Pertanian Cq. Direktur Jenderal Perkebunan dengan nomor HK. 350/ES.54/01.95 tanggal 24 Januari 1995 untuk mengelola 3.958.31 Ha lahan yang menanam budidaya kelapa sawit didaerah Labuhan Batu, Provinsi Sumatera Utara. Perusahaan berkantor pusat di Rantau Prapat, Kabupaten Labuhan Batu dan lokasi berada di desa Aek Batu, Kota Pinang, Labuhan Batu.

Pabrik Minyak Kelapa Sawit disingkat PMKS PT. HERFINTA FARM AND PLANTATION yang berlokasi di Aek Batu Kecamatan Torgamba Kabupaten Labuhan Batu adalah sebagian dari perusahaan Perkebunan PT. Herfinta Farm and Plantation yang berdiri sendiri dari satu kesatuan yang utuh pada perusahaan PT. Herfinta Farm and Plantation. Sedangkan PMKS masih terbagi lagi atas bagianbagian yang keseluruhannya itu merupakan satu kesatuan kerja.

Tujuan utama Pabrik Minyak Kelapa sawit adalah untuk menghasilkan produk-produk dengan kualitas yang baik pada tingkat efesiensi yang maksimum tetapi dengan biaya yang minimum.

1. Letak dan Batas-batas Perkebunan Aek Batu

Pinang, sebelah barat berbatasan dengan desa pondok kampung Kristen (Kebun PT. Taisan) dan sebelah timur berbatasan dengan desa Sumber Rejo.

Jenis tanah yang digunakan perkebunan adalah jenis tanah podsolik merah kuning yang umumnya cocok untuk tanaman kelapa sawit. Perkebunan ini pada umumnya mempunyai topografi yang rata, curah hujan rata-rata 2000-3000 mm/tahun dengan suhu 25-30 °C. Jarak perusahaan perkebunan Aek Batu dengan Ibukota kabupaten 30 km dan dari Ibukota Provinsi Sumatera Utara 350 km.

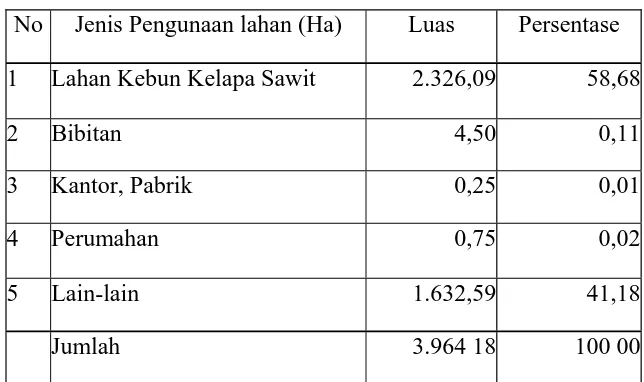

2. Tata Guna Lahan Perkebunan

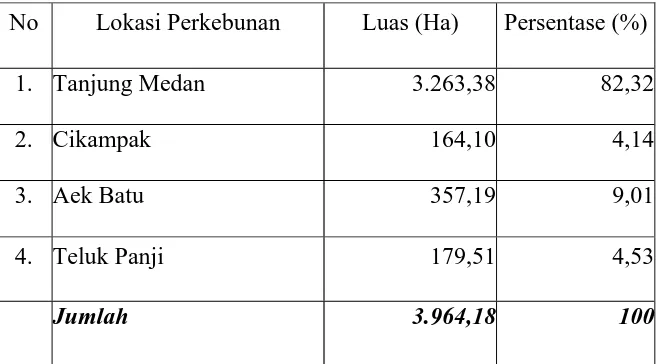

Luas areal PT. Herfinta Farm and Plantation adalah 3.964,18 Ha. Lokasi perkebunan dan pemanfaatan lahan perkebunan dapat dirinci pada Tabel sebagai berikut :

Tabel l. Lokasi Perkebunan PT. Herfinta F and P

No Lokasi Perkebunan Luas (Ha) Persentase (%)

1. Tanjung Medan 3.263,38 82,32

2. Cikampak 164,10 4,14

3. Aek Batu 357,19 9,01

4. Teluk Panji 179,51 4,53

Jumlah 3.964,18 100

Tabel 2. Pemanfaatan Lahan Perkebunan

No Jenis Pengunaan lahan (Ha) Luas Persentase 1 Lahan Kebun Kelapa Sawit 2.326,09 58,68

2 Bibitan 4,50 0,11

3 Kantor, Pabrik 0,25 0,01

4 Perumahan 0,75 0,02

5 Lain-lain 1.632,59 41,18

Jumlah 3.964 18 100 00

Sumber : Kantor ADM PT. Herfinta Farm and Plantation Medan Tahun 2004

3. Kondisi Kapasitas Giling

B. Struktur Organisasi Perusahaan

Struktur organisasi berperan menentukan dan menetapkan garis-garis pertanggungjawaban dan juga menentukan wewenang dari setiap bagian. Struktur organisasi harus disusun dengan pertimbangan yang sempurna untuk mencapai tujuan yang telah ditentukan.

Struktur organisasi adalah kerangka yang terdiri dari satuan organisasi yang didalamnya terdapat tugas serta wewenang yang diatur sedemikian rupa sehingga terjadi hubungan antara satu bagian dengan bagian yang lain dimana masing-masing bagian ini terorganisasi demi pencapaian tujuan dan memberi wewenang tertentu kepada setiap orang pada batas tanggung jawabnya.

Struktur organisasi yang tepat bagi suatu perusahaan belum tentu baik bagi perusahaan lain. Perbedaan ini dapat disebabkan karena jenis dan luas perusahaan yang berbeda satu dengan yang lain, dan juga dipengaruhi oleh faktor lainnya, misalnya sifat dan kebutuhan perusahaan.

a. Memperjelas tanggung jawab.

b. Penempatan kerja daripada karyawan dapat disesuaikan dengan keahliannya. c. Dapat menghindarkan adanya kesimpangsiuran didalam melaksanakan pekerj aan.

Bentuk struktur organisasi dapat dilihat pada lampiran

Susunan organisasi PT Herfinta Farm and Plantation Medan terdiri dari:

1. Dewan Komisaris

Dewan Komisaris tidak aktif mengawasi perusahaan, tetapi tetap memiliki tugas, wewenang, dan tanggung jawab sebagai berikut :

a. Mengawasi pekerjaan Direktur Utama

b. Berhak membebas tugaskan Direktur Utama untuk sementara jika melanggar peraturan atau anggaran perusahaan

c. Wajib mengurus perusahaan jika Direktur Utama tidak dapat menjalankan tugasnya d. Menyelenggarakan rapat umum luar biasa pemegang saham jika diperlukan

2. Direktur Utama

Tugas dan wewenang :

a. Merencanakan, mengkoordinasikan, mengatur distribusi pekerjaan, mengarahkan serta mengendalikan semua sumber daya untuk mencapai sasaran jangka pendek dan jangka panjang perusahaan sesuai dengan ketentuan-ketentuan yang berlaku.

b. Mengelola seluruh asset perusahaan dan memanfaatkan bagi kemajuan perusahaan. c. Menetapkan kebijakan dalam kepemimpinannya (leadership) maupun dalam

pengelolaan (management).

d. Memilih, mengubah, memutuskan dan mengatur sarana-sarana yang efektif dan ekonomis demi tercapainya pengorganisasian yang optimal dengan mengindahkan peraturan yang berlaku dan mengikat.

e. Memutuskan dan memilih sumber-sumber modal yang paling optimal dalam rangka pencapaian sasaran perusahaan.

f. Menghentikan penggunaan sumber modal yang dianggap tidak menguntungkan perusahaan.

3. Sekretaris Direksi

Sekretaris Direksi bertugas membantu Direktur Utama dalam menjalankan kegiatan sehari-hari. Secara umum tugas dan tanggung jawab Sekretaris Utama adalah :

a. Membantu Direktur Utama dalam melaksanakan tugas dan tanggung jawabnya kepada perusahaan

b. Bertanggung jawab atas seluruh inventaris serta arsip-arsip penting perusahaan

d. Mengatur jadwal rapat Direktur Utama baik rapat intern maupun ektern perusahaan

4. Kepala kantor

Mempunyai tanggung jawab sebagai berikut :

a. Bertanggung jawab penuh terhadap perusahaan terutama kantor pusat mewakili Direktur Utama baik keluar maupun ke dalam perusahaan.

b. Memimpin, mendidik, mengarahkan, membina kerja sama dan memberikan motivasi serta mengawasi para karyawan.

c. Menyampaikan laporan-laporan tertulis atas kebijaksanaan yang telah diambil oleh Kepala Kantor.

d. Membuat peraturan-peraturan guna kelancaran pelaksanaan pekerjaan dikantor.

e. Melaksanakan penilaian pegawai yang berada dibawah tanggung jawabnya dan mengusulkan mengenai keadaan dan perkembangan tugasnya.

f. Mengawasi penggunaan dana dan keuangan perusahaan.

5. Bagian Personalia

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Mengurus perekrutan karyawan baik untuk kantor pusat maupun untuk PMKS.

b. Membuat, mengumpulkan, dan melaporkan kepada Direktur Utama personal record dari seluruh karyawan pada setiap bulannya.

e. Mengusulkan pengangkatan, pemberhentian, rotasi, mutasi pegawai-pegawai yang berada dibawah tanggung jawabnya.

f. Memperingati, menegur para karyawan bila melanggar peraturan-peraturan guna menjaga nama baik perusahaan.

g. Membuat daftar gaji karyawan setiap bulannya. h. Bertanggung jawab atas kesejahteraan karyawan.

6. Kasir

Tugas dan wewenang:

a. Bertanggung jawab atas setiap pengeluaran-pengeluaran yang terjadi didalam perusahaan.

b. Mencatat transaksi pengeluaran-pengeluaran berdasarkan sistem dan prosedur yang telah ditetapkan oleh perusahaan.

c. Menbayar seluruh kewajiban dan biaya operasional perusahaan. d. Membuat laporan kas harian.

e. Menerima dan menyimpan seluruh piutang tertagih dan pendapatan lain-lain.

7. Bagian Pembelian/Purchasing Tugas dan wewenang

a. Bertanggung jawab atas segala kebutuhan-kebutuhan baik kebutuhan peralatan maupun perlengkapan kantor.

c. Dapat melakukan perbandingan harga dengan beberapa toko untuk memperoleh barang yang berkualitas dengan harga yang rendah pula.

d. Melakukan permintaan penawaran barang setiap hendak melakukan transaksi pembelian.

8. Bagian Penjualan Tugas dan wewenang:

a. Menawarkan produk yang dihasilkan kepada para pembeli. b. Melakukan tender penjualan.

c. Membuat kontrak penjualan.

d. Membuat laporan hasil penjualan per bulan pada Direktur Utama.

9. Internal Auditor

Mempunyai tugas dan tanggung jawab :

a. Memeriksa seluruh laporan yang berkaitan dengan keuangan perusahaan b. Memeriksa surat pembelian barang sebelum diajukan ke Direktur Utama c. Memeriksa keadaan fisik keuangan perusahaan

d. Membuat laporan keuangan perusahaan bersama dengan bagian keuangan e. Mengatur pengolahan data akuntansi perusahaan

f. Melakukan stock opname atas persediaan yang ada di perusahaan

10.Bagian Akuntansi dan Keuangan

a. Bertanggung jawab atas keuangan perusahaan baik yang masuk maupun yang keluar b. Membuat Rapat Anggaran Biaya Bulanan ( RABB) perusahaan setiap bulan

c. Membuat laporan pertanggung jawaban keuangan perusahaan baik setiap bulan maupun setiap tahun

d. Mengurus seluruh transaksi penerimaan dan pengeluaran kas

e. Melakukan pernbayaran kepada pihak dari dalam dan luar perusahaan setelah mendapat persetujuan dari Direktur Utama

f. Mengurus keuangan perusahaan baik kantor pusat maupun PMKS g. Membuat laporan keuangan tahunan perusahaan

h. Mengawasi perbandingan antara realisasi anggaran belanja bulanan dengan rencana anggaran belanja tahunan

11.Manager Kebun Tugas dan wewenang:

a. Mengawasi dan mengkoordinir seluruh kegiatan perkebunan dan hasil perkebunan adalah tanggung jawab utamanya dimana dia dibantu oleh beberapa asisten diantaranya asisten bibitan, asisten tanaman , dan asisten teknik

b. Mengawasi setiap pekerjaan yang dilakukan oleh pegawai perkebunan. c. Memberikan motivasi kepada karyawan kebun.

f. Menegur setiap terjadi pelanggaran yang dilakukan oleh tenaga kerja yang ada diperkebunan.

12.Manager PMKS

Adapun tanggung jawab Manager PMKS :

a. Mengawasi dan mengkoordinir seluruh kegiatan dimana kegiatan proses dan labolatorium hasil adalah tanggung jawab utamanya dimana dia dibantu oleh beberapa asisten diantaranya asisten proses, asisten labolatorium, dan asisten teknik b. Mengawasi kinerja kepala kantor pabrik, biaya pengangkutan, dan sebagainya. c. Bertanggung jawab penuh atas kondisi dan perkembangan pabrik

d. Membuat laporan bulanan dan tahunan untuk direksi.

13.Bagian Logistik

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Menerima permintaan barang dari PMKS dan melakukan pembelian barang-barang kebutuhan perusahaan

b. Membuat surat pembelian barang

b. Menerima dan memeriksa barang-barang yang diterima dari supplier c. Mengarsipkan seluruh surat permintaan barang dari PMKS

d. Mengkoordinir dan mengawasi keadaan seluruh mesin dan peralatan pabrik e. Membuat laporan bulanan dan tahunan logistic.

14.Asisten Laboratorium

a. Bertanggung jawab kepada manager atas semua kegiatan pengendalian mutu dari bahan baku, bahan penolong dan produk jadi.

b. Bertanggung jawab atas semua kegiatan laboratorium serta peralatannya.

c. Bertanggung jawab atas tugas-tugas yang dilimpahkan pada bawahannya dan terhadap hasil yang dicapai.

d. Menilai prestasi bawahannya dan mengajukan untuk promosi.

e. Memberikan saran-saran atau informasi kepada shift engineer untuk perbaikan mutu hasil produksi.

f. Mengkoordinasi semua pekerja yang dibawahi serta mengadakan pengawasan. g. Mengawasi para bawahannya dalam melakukan analisa-analisa.

h. Merencanakan program kegiatan kerja laboratorium. i. Membuat laporan harian laboratorium untuk manager. j. Membuat laporan bulanan laboratorium.

k. Membuat dosis chemical untuk water treatment dan boiler treatment dan regenerasi.

l. Mengawasi setiap mutu produk yang dikirimkan ke konsumen seperti CPO dan Kernel.

15.Asisten Proses

Tugas dan tanggung jawab:

a. Membuat rencana kerja untuk shiftnya dengan memperhatikan laporan shift sebelumnya.

c. Mengetahui dan mempelajari hasil laboratorium dan segera mengambil tindakan untuk perbaikan.

d. Mengawasi serta bertanggung jawab atas keselamatan kerja para bawahannya. e. Membuat laporan bulanan dan tahunan proses.

17.Asisten Teknik Tugas dan wewenang:

a. Mengawasi administrasi di bagian teknik, sehingga dapat bekerja seefisien mungkin.

b. Mengawasi inventaris barang-barang teknik.

c. Mengontrol penggunaan semua alat-alat pengangkutan sehingga bekerja sebaik mungkin.

d. Mengawasi pemakaian bahan bakar dan pelumas.

e. Mengadakan rencana pemeliharaan rutin terhadap semua kendaraan dan peralatan lainnya baik pemeliharaan luar maupun dalam.

f. Mengawasi perbaikan perumahan dan bangunan perusahaan. g. Mengawasi penggunaan alat-alat berat.

h. Menyusun laporan bulanan dan tahunan teknik. i. Bertanggung jawab kepada manager kebun.

j. Memberi saran-saran di bidang pengangkutan dan lain-lain kepada para personilnya.

C. Laporan Keuangan PT. Herfinta Farm & Plantation

Sebelum mengadakan analisis data, penulis terlebih dahulu menyajikan laporan keuangan PT. Herfinta Farm & Plantation antara lain :

1. Neraca PT. Herfinta Farm & Plantation per 31 Desember 2002, 2003, 2004 dan 2005. 2. Laporan Laba Rugi PT. Herfinta Farm & Plantation untuk tahun yang berakhir 31

Desember 2002, 2003, 2004 dan 2005.

1) Neraca

Neraca merupakan laporan yang memberikan informasi mengenai jumlah harta, hutang, dan modal perusahaan pada saat tertentu, (Sawir, 2005:30). Aktiva disajikan dalam kriteria lancar dan tidak lancar. Kewajiban disajikan sebagai kewajiban jangka pendek dan jangka panjang. Ekuitas adalah hak residual atas aktiva pemisahaan setelah dikurangi dengan seluruh kewajiban perusahaan.

Dari tabel-tabel diatas dapat kita lihat bahwasannya pada setiap tahunnya aktiva lancar. Dari perusahaan semakin meningkat. Pada tahun 2002 yaitu sebesar Rp 13.713061.067, pada tahun 2003 sebesar 16.838.533.970, tahun 2004 sebesar 24.850.972.100, pada tahun 2005 mengalami penurunan menjadi 11.641.626.123, serta pada tahun 2006 turun menjadi 4.415.665.463.

2 ) Laporan Laba Rugi

Laporan laba rugi merupakan laporan pendapatan, biaya-biaya, dan laba perusahaan selama periode tertentu, (Sawir, 2005:4). Berikut ini laporan laba rugi PT. Herfinta Ferm & Plantation untuk tahun yang Berjalan 31 Desember 2002, 2003, 2004, dan 2005.

52

BAB IV

ANALISIS DAN EVALUASI

A. Deskripsi Data

Tabel 2.2

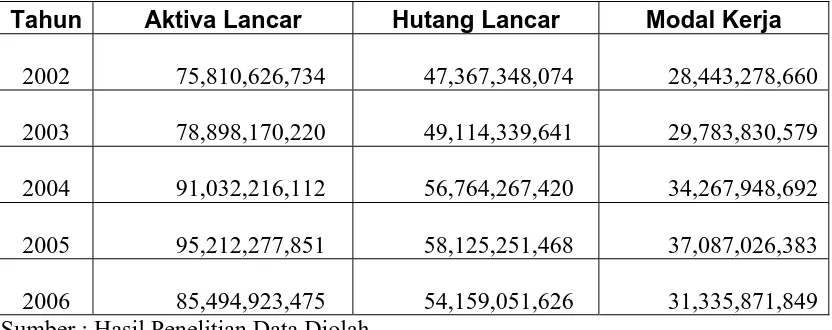

Perubahan Modal Kerja dari Tahun 2002 sampai dengan 2006

Tahun Aktiva Lancar Hutang Lancar Modal Kerja

2002 75,810,626,734 47,367,348,074 28,443,278,660 2003 78,898,170,220 49,114,339,641 29,783,830,579

2004 91,032,216,112 56,764,267,420 34,267,948,692 2005 95,212,277,851 58,125,251,468 37,087,026,383 2006 85,494,923,475 54,159,051,626 31,335,871,849 Sumber : Hasil Penelitian Data Diolah

2005 modal kerja sebesar Rp 37,087,026,383,- dengan unsur aktiva lancar sebesar Rp 37,087,026,383,- dan hutang lancar sebesar Rp 37,087,026,383,-. Sedangkan pada tahun 2006 modal kerjanya sebesar Rp 31,335,871,849 yang didalamnya termasuk aktiva lancar sebesar Rp 85,494,923,475 dan hutang lancar Rp 54,159,051,626,-.Berdasarkan data diatas dapat kita lihat bahwa modal kerja terkecil yaitu pada tahun 2002 dan modal kerja terbesar terdapat pada tahun 2005.

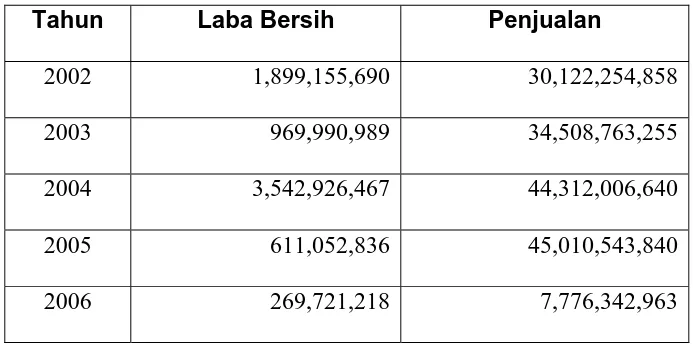

Tabel 2.3

Perubahan Laba Bersih dan Penjualan Dari Tahun 2002 s.d 2006

Tahun Laba Bersih Penjualan

2002 1,899,155,690 30,122,254,858 2003 969,990,989 34,508,763,255

2004 3,542,926,467 44,312,006,640 2005 611,052,836 45,010,543,840 2006 269,721,218 7,776,342,963

Rp 45,010,543,840,-. Dan pada tahun 2006 laba bersihnya sebesar Rp 269,721,218,- dengan nilai penjualan sebesar Rp 7,776,342,963,-.

B. Analisis Terhadap Return On Equtiy

Berikut ini disajikan perhitungan Return On Equity (ROE) dengan rumus sebagai berikut :

%

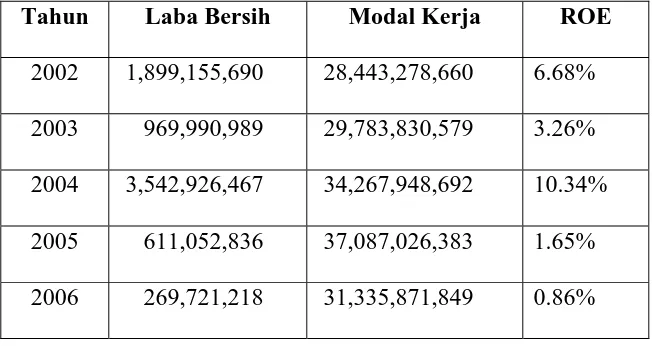

Menyatakan kemampulabaan perusahaan di tahun 2002 sebesar 6,68%

%

Menyatakan kemampulabaan perusahaan di tahun 2003 sebesar 3,26%

%

Menyatakan kemampulabaan perusahaan di tahun 2004 sebesar 10,34%

%

%

Menyatakan kemampulabaan perusahaan di tahun 2006 sebesar 0,86%

Dari perhitungan diatas dapat kita lihat pada tabel berikut ini :

Tabel 2.4

Return On Equity Tahun 2002 s/d 2006

Tahun Laba Bersih Modal Kerja ROE

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2005 Dasar-dasar Manajemen Keuangan, Edisi Kedua, Cetakan Kelima, Universitas Muhammadiyah Malang, Malang.

Djarwanto, 2001, Pokok-pokok Analisa Laporan Keuangan, Edisi Pertama Cetakan Kedelapan, BPFE, Yogyakarta.

Riyanto, Bambang, 2001, Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, BPFE, Yogyakarta.

Sawir, Agnes, 2005, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Cetakan Ketiga PT. Gramedia Pustaka Utama, Jakarta.

Sundjaja, Ridwan S. dan Inge Barlia, 2002, Manajemen Keuangan, Buku Kesatu, Edisi Keempat, PT. Prenhall Indonesia, Jakarta.

Sugiyono, 2005, Metode Penelitian Bisnis, Cetakan Kedelapan, Alfabeta, Bandung. Syasuddin, Lukman, 2000, Manajemen Keuangan Perusahaan, Edisi Baru,

Cetakan Kelima, PT. Raja Grafindo Persada, Jakarta.

Manalu, Sorta Rosinta Christina, 2004, Analisis Tingkat Efisiensi dan Efektivitas Penggunaan Modal Kerja Pada PT. Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera Utara.