PENGARUH BELANJA MODAL DAN PENDAPATAN ASLI

DAERAH (PAD) TERHADAP PERTUMBUHAN EKONOMI

(STUDI PADA KABUPATEN DAN KOTA

DI SUMATERA UTARA)

TESIS

Oleh B A T I 077017032/Akt

S

E K O L AH

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH BELANJA MODAL DAN PENDAPATAN ASLI

DAERAH (PAD) TERHADAP PERTUMBUHAN EKONOMI

(STUDI PADA KABUPATEN DAN KOTA

DI SUMATERA UTARA)

TESIS

Diajukan sebagai salah syarat untuk memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh B A T I 077017032/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH BELANJA MODAL DAN PENDAPATAN ASLI DAERAH TERHADAP PERTUMBUHAN

EKONOMI (STUDI PADA KABUPATEN DAN KOTA DI SUMATERA UTARA)

Nama Mahasiswa : B a t i Nomor Pokok : 077017032 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Erlina, SE, M.Si, Ph.D, Ak) (Drs. Rasdianto, MA, Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir.T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 18 Juni 2009

PANITIA PENGUJI TESIS

Ketua : Erlina, SE, M.Si, Ph.D, Ak Anggota : 1. Drs. Rasdianto, MA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Drs. Hasan Sakti Siregar, M.Si,Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

“Pengaruh Belanja Modal dan Pendapatan Asli Daerah (PAD) Terhadap Pertumbuhan Ekonomi” (Studi pada Kabupaten dan Kota di Sumatera Utara).

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang

digunakan telah dinyatakan secara benar dan jelas.

Medan, 08 April 2009

ABSTRAK

Tujuan dari penelitian ini dilakukan adalah untuk mengetahui adanya pengaruh Belanja Modal dan Pendapatan Asli Daerah (PAD) terhadap Pertumbuhan Ekonomi Daerah di Kabupaten/Kota di Sumatera Utara.

Populasi penelitian ini adalah 26 (dua puluh enam) Pemerintah Kabupaten/Kota di Propinsi Sumatera utara dengan jumlah sampel 17 (tujuh belas) dari tahun 2004 sampai dengan tahun 2007. Variabel dalam penelitian ini adalah Belanja Modal dan Pendapatan Asli Daerah (PAD) sebagai variabel independen dan Pertumbuhan Ekonomi sebagai variabel dependen. Pengujian hipotesis dilakukan dengan analisis regresi linier berganda, sebelum dilakukan pengujian hipotesis terlebih dahulu dilakukan uji asumsi klasik.

Hasil penelitian ini membuktikan bahwa secara simultan dan parsial Belanja Modal dan Pendapatan Asli Daerah (PAD) berpengaruh terhadap Pertumbuhan Ekonomi Daerah di Kabupaten/Kota di Sumatera Utara. Secara parsial Pendapatan Asli Daerah (PAD) berpengaruh secara signifikan terhadap besarnya Pertumbuhan Ekonomi, sedangkan Belanja Modal tidak berpengaruh secara signifikan terhadap besarnya Pertumbuhan Ekonomi. Dengan demikian bagi pemerintah Kabupaten/Kota diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk kegiatan terhadap stimulus Pertumbuhan Ekonomi Daerah di Sumatera Utara.

ABSTRACT

This research is aimed to know the Influences of Capital Expenditure and Regional Own Revenue to the Economic Growth in North Sumatera Regencies/Towns.

The population of this research consists of 26 regencies/towns in North Sumatera by involving 17 samples from the year of 2004 up to 2007. This research uses two variables such as : Capital Expenditure and Regional Own Revenue used as independent variable where as The Economic Growth used as dependent variable. Hypothetic test is carried out by using multiple linear regressing analysis in which the classical assumption done first before the hypothetical test.

The result of this research has proved that The Capital Expenditure and Regional Own Revenue influence the Economic Growth in North Sumatera Regencies/Town. Partially and simultaneously, besides partial Regional Own Revenue significantly influences the Economic Growth but, The Capital Expenditure unsignificantly influence it. Consequently, this research will be hopefully useful for Town/Regency Government to arrange their strategy and policy especially for stimulating the Economic Growth both effectively and efficiently in all of the region of North Sumatera Province.

KATA PENGANTAR

Segala puji yang tidak terhingga kepada Allah SWT atas

kurnia-Nya, sehingga penulisan tesis ini dapat diselesaikan. Tesis ini

merupakan analisis tentang Pengaruh Belanja Modal dan Pendapatan

Asli Daerah (PAD) Terhadap Pertumbuhan Ekonomi Daerah di

Sumatera Utara, dengan periode penelitian 2004-2007 di Sumatera

Utara yang dikaji dengan beberapa pendekatan/analisis sebagai

aplikasi pengetahuan yang didapat oleh penulis selama mengikuti

perkuliahan pada Program Magister Akuntansi Universitas Sumatera

Utara Medan.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga penulisan tesis ini dapat diselesaikan, terutama kepada :

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K), selaku Rektor Universitas

Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Erlina, SE, M.Si, Ph.D, Ak, dan Drs. Rasdianto, MA,Ak selaku pembimbing I

dan II, yang telah banyak membantu/membimbing saya dalam penyelesaian

5. Bapak/Ibu Dosen Penguji, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Drs.

Hasan Sakti Siregar, M.Si, Ak, Dra. Tapi Anda Sari Lubis, M.Si, Ak.

6. Iskandar Muda, SE, M.Si, Ak, Drs. Zainul Bahri Torong, M.Si,Ak, yang telah

banyak memberikan masukan dalam penyelesaian tesis ini.

7. Bapak/Ibu Dosen mata kuliah metode penelitian, yang telah banyak memberikan

ilmu dan sumbang saran dalam penulisan proposal ini.

8. Bapak dan Ibu Dosen yang telah banyak memberi pengetahuan pada Penulis

selama Kuliah di Program Studi Akuntansi Pascasarjana Universitas Sumatera

Utara, sehingga penulis dapat menyelesaikan Studi kejenjang Program S2.

9. Bapak Rektor Universitas Asahan dan Dekan Fakultas Ekonomi Universitas

Asahan, dan semua pihak yang telah memberikan bantuan kepada Penulis.

10.Bapak Yayasan Universitas Asahan, yang telah membantu penulis dalam

pembiayaan dalam pendidikan Program S2 Akuntansi di Universitas Sumatera

Utara.

11.Bapak Dirjen Dikti yang telah memberikan Bea siswa kepada penulis melalui

BPPS dalam penyelesaian Pendidikan Program S2 Akuntansi di Universitas

Sumatera Utara.

12.Terkhusus kepada istri dan anak tercinta, yang telah memberikan dorongan dan

motivasi serta kesabaran maupun dukungan, semangat dan doa restu serta

dorongan moril sehingga Penulis dapat menyesaikan Study pada Program Studi

Dengan segala kerendahan hati, Penulis memohon maaf kepada Bapak/Ibu

Dosen serta segenap Civitas Akademika Sekolah Pasca Sarjana Universitas

Sumatera Utara maupun rekan-rekan, Semoga segala budi baik yang telah

diberikan kepada Penulis, dapat diterima sebagai Amal Sholeh disisi Allah SWT.

A m i n.

Medan, 13 April 2009

- B A T I -

1. N a m a : B a t i

2. Tempat/tgl lahir : Tanjung Balai, 04 Mei 1960

3. Pekerjaan : Dosen FE-UNA

4. Agama : Islam

5. Orang tua

a. Ayah : M i s n a n

b. Ibu : Siti Ngatimah (almh)

6. Istri : Setiawati

7. Anak : 1. Edra Putri Ayuningtiaz : 2. Nanda Bagus Pratiktio : 3. Gizsya Resha Larastika : 3. Rangga Patra Pratiktio

8. Alamat : Jl. Williem Iskandar Blok. U No. 17 A Kisaran

9. Pendidikan

a. SD Negeri : No. 2 Kecamatan Air Joman Kab. Asahan 1974

b. SMEP Negeri : Kisaran Kab. Assahan 1977

c. SMEA Negeri : Kisaran Kab. Asahan 1982

d. Fakultas : Ekonomi, Jurusan Akuntansi, Universitas Darma

Agung Medan 1993

DAFTAR ISI

1.4. Manfaat Penelitian ... 10

1.5. Originalitas ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Tinjauan Teoritis ... 12

2.1.1. Peranan Belanja Modal Dalam Desentralisasi Fiskal ... 12

2.1.2. Arti Pertumbuhan Daerah Bagi Kemandirian Daerah ... 13

2.1.3. Belanja Modal ... 16

2.1.4. Pendapatan Asli Daerah ... 17

2.1.5. Klasifikasi Pendapatan Asli Daerah ... 19

2.1.6. Pertumbuhan Ekonomi Daerah ... 21

2.1.7. Hubungan Antara Belanja Modal dengan Pendapatan Asli Daerah ... 24

2.1.9. Hubungan Antara Pendapatan Asli Daerah dan

Pertumbuhan ekonomi ... 25

2.2. Tinjauan Penelitian Terdahulu ... 27

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 31

4.3.2 Sampel Penelitian dan Teknik Sampel ... 37

4.4. Metode Pengumpulan data ... 39

4.5. Definisi Operasional dan Pengukuran Variabel ... 40

4.5.1. Belanja Modal ... 40

4.5.2. Pendapatan Asli Daerah (PAD) ... 40

4.5.3. Pertumbuhan Ekonomi Daerah ... 40

4.5.4. Klasifikasi Variabel... 41

4.5.5. Metode Pengukuran Variabel... 41

4.6. Metode Analisis Data dan Uji Asumsi Klasik... 42

4.6.1. Uji Asumsi Klasik ... 42

4.6.1.1. Uji Normalitas ... 42

4.6.1.2. Uji Multikolinearitas... 42

4.6.1.3. Uji Heterokedasitas... 43

4.6.1.4. Uji Autokorelasi ... 43

4.6.2. Pengujian Hipotesis... 44

4.6.2.1. Uji Signifikan Parsial (Uji-t) ... 45

4.6.2.3. Uji Koefisien Determinasi (R2) ... 46

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 47

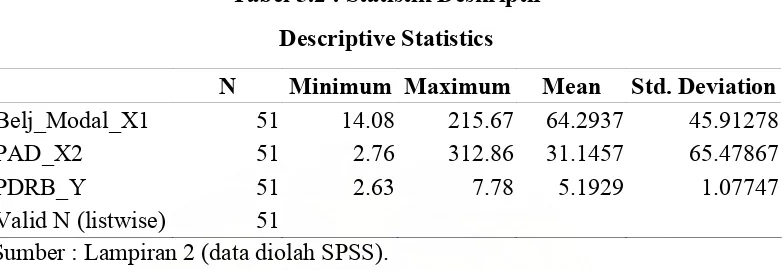

5.1. Deskripsi Data Penelitian ... 47

5.2. Analisis Data ... 50

5.2.1. Uji Asumsi Klasik ... 50

5.2.1.1. Uji Normalitas Data ... 50

5.2.1.2. Uji Multikolinieritas ... 52

5.2.1.3. Uji Heteroskedastisitas ... 53

5.2.1.4. Uji Autokorelasi ... 54

5.3. Hasil Analisis ... 55

5.4. Model Uji Hipotesis ... 56

5.4.1. Uji Signifikansi Simultan (Uji F)... 56

5.4.2. Uji Signifikansi Parsial (Uji t) ... 57

5.5. Pembahasan ... 59

BAB VI KESIMPULAN DAN SARAN ... 66

6.1. Kesimpulan ... 66

6.2. Keterbatasan Penelitian... 67

6.3. Saran ………... 67

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu... 29

4.1 Daftar Populasi Dan Sampel Penelitian ………... 38

4.2 Operasionalisasi Variabel ……….. 41

5.1 Daftar Kabupaten/Kota Sampel……… ………. 47

5.2 Statistik Deskriptif……….. 48

5.3 Hasil Pengujian One Sample Kolmogorov Smirnov Test.. 51

5.4 Uji Multikolinieritas ……….. 52

5.5 Uji Park………. ……… 53

5.6 Uji Autokorelasi………. 54

5.7 Pengujian Kelayakan Model…………..……… 55

5.8 Hasil Regresi Uji F………. 56

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual……… 31

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Rekapitusi Data Penelitian Pengaruh Belanja Modal, Pad Terhadap Pertumbuhan Ekonomi Di Kabupaten

/Kota Di Sumatera Utara ... 73

2 Hasil Uji Regresi Berganda... 75

3 Uji Park ... 78

4...Crtitical Valoes Of The T Distribution =05 And 01, TwoTailedTesr

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pada umumnya pembangunan nasional di negara-negara berkembang

difokuskan pada pembangunan ekonomi dalam rangka upaya pertumbuhan ekonomi.

Pertumbuhan ekonomi berkaitan erat dengan peningkatan produksi barang dan jasa,

yang antara lain diukur dengan besaran Produk Domestik Bruto (PDB) pada tingkat

nasional dan Produk Domestik Regional Bruto (PDRB) untuk daerah, baik Tingkat I

maupun Tingkat II. Pertumbuhan ekonomi dikaitkan sebagai peningkatan output

masyarakat yang disebabkan oleh semakin banyaknya jumlah faktor produksi.

(Scumpeter, 1961 dalam Budiono 1992:48) menyatakan bahwa Pertumbuhan

ekonomi menurutnya adalah suatu sumber kenaikan output.

Salah satu komponen yang mempengaruhi kenaikan output tersebut adalah

pengeluaran pemerintah. (Syafrizal, 1997:27-38 dalam Adi 2006) menyatakan bahwa

untuk meningkatkan pertumbuhan ekonomi daerah, kebijakan utama yang perlu

dilakukan adalah mengusahakan semaksimal mungkin potensi yang dimiliki oleh

propinsi (daerah) yang bersangkutan, mengingat potensi masing-masing daerah

bervariasi maka sebaiknya masing-masing daerah harus menentukan kegiatan sektor

Peran pemerintah dalam upaya menciptakan pertumbuhan ekonomi mulai di

pandang sebagai suatu hal yang penting ketika mekanisme pasar sebagai motor

pergerakan mengalami kegagalan. Mangkoesoebroto (1999:2) menyatakan dalam

perekonomian modern, peranan pemerintah dapat diklasifikasikan dalam 3 golongan

besar, yaitu; 1) peranan alokasi, yaitu peranan pemerintah dalam alokasi

sumber-sumber ekonomi; 2) peranan distribusi, dan; 3) peranan stabilisasi. Pada kebanyakan

negara berkembang pelaksanaan 3 peran pemerintah ini banyak menghadapi kendala

dan permasalahan dalam rangka akselerasi pertumbuhan ekonomi, terutama apabila

dihadapkan pada masalah pembangunan daerah. Salah satu indikator dari

pertumbuhan ekonomi regional tercermin pada Produk Domestik Regional Bruto

(PDRB).

Dalam rangka mendorong terciptanya pertumbuhan ekonomi daerah yang

kondusif salah satu komponen yang diandalkan dan merupakan variabel yang

signifikan adalah Belanja Modal. Keberadaan Anggaran Belanja Modal yang

bersumber dari bantuan pusat dan Pendapatan Asli Daerah, apabila dibandingkan

dengan investasi swasta nilainya relatif kecil meskipun demikian dana tersebut

mempunyai peranan strategis, karena sasaran penggunaannya untuk membiayai

pembangunan di bidang sarana dan prasarana yang dapat menunjang kelancaran

Menyadari keterbatasan anggaran yang bersumber dari dana pemerintah guna

memacu peningkatan laju pertumbuhan ekonomi yang diharapkan, maka selain

ekstensifikasi upaya pengajuan program kepada pemerintah pusat yang lebih penting

lagi adalah intensifikasi dan ekstesifikasi penggalian potensi dana yang bersumber

dari Pendapatan Asli Daerah (PAD).

Konsep otonomi daerah yang luas, nyata dan bertanggungjawab sebagaimana

yang dituangkan dalam Undang-Undang Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah telah membentuk sistem baru bagi pemerintahan di daerah.

Pelaksanaan otonomi daerah didasarkan atas pertimbangan bahwa daerah lebih

mengerti dan mengetahui kebutuhan masyarakat di daerahnya. Otonomi daerah

membuka peluang, tantangan dan kendala terutama kepada daerah kabupaten dan

kota untuk lebih leluasa mengelola pembangunan di daerahnya masing-masing sesuai

dengan aspirasi masyarakat. Salah satu peluang, tantangan dan kendala yang dihadapi

daerah adalah masalah kesiapan sumber-sumber pembiayaan atau kemampuan daerah

menyelenggarakan urusan rumah tangga secara mandiri.

Untuk itulah maka pemerintah daerah harus memanfaatkan peluang yang ada

ataupun menggali potensi-potensi baru dalam upaya meningkatkan Pendapatan Asli

Daerah (PAD) sebagai suatu wujud nyata otonomi. Pengembangan dan penggalian

potensi PAD sebenarnya sudah merupakan suatu kebutuhan yang sangat mendesak,

mengingat PAD sangat mendukung terwujudnya pelaksanaan otonomi yang utuh,

peningkatan PAD akan membawa kearah kemajuan perekonomian daerah yang akan

berdampak pada peningkatan pembangunan di daerah.

Pajak daerah dan retribusi daerah selama ini merupakan sumber pendapatan

daerah yang dominan, oleh karena itu perlu ditingkatkan penerimaannya. Berdasarkan

alur pikir teori keuangan daerah, penerimaan pajak pada umumnya digunakan untuk

membiayai jasa layanan yang bersifat murni publik (publik goods), sedangkan

penerimaan retribusi umumnya digunakan untuk membiayai jasa pelayanan yang

bersifat semi publik (semi public goods) di mana komponen manfaat individunya

relatif lebih besar.

Menurut Harits (1995:81 dalam Adi 2006) bahwa dalam mengoptimalkan

PADS tingkat II, sektor retribusi daerah merupakan sektor yang sangat besar untuk

digali dan diperluas pengelolaanya karena retribusi daerah dipungut atas balas jasa

yang disediakan pemerintah daerah. Di samping itu pelaksanaan pemungutan

retribusi daerah dilakukan di luar waktu yang telah ditentukan oleh peraturan

perundang-undangan, selama pemerintah daerah dapat menyediakan jasa untuk

mengadakan pemungutan.

Demikian pula halnya dengan Pemerintah Kabupaten/Kota di Sumatera Utara

yang telah berupaya terus menerus meningkatkan pendapatan asli daerahnya dengan

berbagai cara seperti memperluas cakupan pungutan pajak dan retribusi kota, efisiensi

Manajemen pemerintah daerah di Indonesia memasuki era baru seiring

dengan diberlakukannya desentralisasi fiskal. Kebijakan terkait yang tertuang dalam

UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No 25 tahun 1999

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah efektif

diberlakukan per Januari Tahun 2001 (UU ini dalam perkembangannya diperbaharui

dengan dikeluarkannya UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004).

Diberlakukannya undang-undang ini memberikan peluang bagi daerah untuk

menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka

mewujudkan kemandirian daerah.

Dalam penciptaan kemandirian daerah, pemerintah daerah harus beradaptasi

dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai

sektor yang berpotensi untuk di kembangkan menjadi sumber PAD. Tuntutan untuk

mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah - daerah

yang mengalami kapasitas fiskal rendah (Halim, 2001). Dalam upaya peningkatan

kemandirian daerah pemerintah daerah juga dituntut untuk mengoptimalkan potensi

pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja modal yang

lebih besar untuk pembagunan pada sektor-sektor yang produktif di daerah.

Wong (2004) menunjukkan bahwa pembangunan infrastruktur industri

mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Dengan

terpenuhinya fasilitas publik maka masyarakat merasa nyaman dan dapat

menjalankan usahanya dengan efisien dan efektif sehingga pada akhirnya akan

investasi modal diharapkan mampu meningkatkan kualitas layanan publik dan pada

gilirannya mampu meningkatkan tingkat partisipasi publik terhadap pembangunan

yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002).

Untuk mengatasi persoalan ketimpangan fiskal dan adanya kebutuhan

pendanaan daerah yang cukup besar, pemerintah memberikan dana perimbangan dan

salah satu komponendana ini yang memberikankontribusi terbesar adalah Dana

Alokasi Umum (2005). Dalam beberapa tahun berjalan, proporsi DAU terhadap

penerimaan daerah msih yang tertinggi dibanding dengan penerimaan daerah yang

lain termasuk PAD (Adi, 2006) hal menunjukkan masih tingginya ketergantungan

pemerintah daerah terhadap pasokan dana dari pemerintah usat ini. Namun demikian,

dalam jangka panjang, ketergantungan semacam ini harus menjadi semakin kecil.

Berbagai investasi yang dilakukan pemerintah daerah diharapkan memberikan

hasil positif yang tercermin dalam peningkatan PAD. Tingkat pertumbuhan ekonomi

menjadi salah satu tujuan penting pemerintah daerah maupun pemerintah pusat.

Upaya untuk meningkatkan pendapatan asli daerah tidak akan memberikan arti

apabila tidak diikuti dengan peningkatan pertumbuhan ekonomi daerah. Terdapat dua

komponen penerimaan daerah yang berpengaruh positif secara signifikan terhadap

pertumbuhan ekonomi regional (Brata, 2004). Kedua komponen tersebut adalah PAD

dan Bagian Sumbangan & Bantuan. Namun demikian, penelitian Brata (2004) belum

mencakup periode setelah otonomi daerah sehingga hubungan PAD dan Pertumbuhan

ekonomi dapat saja mengarah ke hubungan negatif jika daerah terlalu ofensif dalam

dengan mengunakan Pertumbuhan Produk Domestik Bruto (PDB/PDRB), namun

demikian indikator ini dianggap tidak selalu tepat dikarenakan tidak mencerminkan

makna pertumbuhan yang sebenarnya. Indikator lain, yaitu pendapatan per kapita

dapat digunakan untuk mengukur Pertumbuhan ekonomi ini (Kuncoro,2004;

Gaspersz dan Feonay, 2003).

Pertumbuhan ekonomi seyogyanya dapat memperlihatkan trend yang

meningkat dari tahun ke tahun. Melihat pertumbuhan ekonomi sebagaimana

tergambar dalam PDRB Propinsi Sumatera Utara periode 2005-2007 mengalami

perkembangan yang berfluktuasi dan cenderung mengalami kenaikan dari tahun

ketahun tahun 2005 sebesar 5,48%, tahun 2006 sebesar 6,20% dan tahun 2007

sebesar 6,90% dan cederung mngalami kenaikan. Angka rata-rata pertumbuhan

6,19% selama periode 2005-2007 merupakan angka pertumbuhan ekonomi yang

menggembirakan. Angka 6,19 termasuk rendah apabila dibandingkan dengan angka

pertumbuhan ekonomi di wilayah lain utamanya di wilayah Jawa. Sumatera Utara

merupakan propinsi yang PDRB terbesar ketujuh yaitu 181,82 trilyun atau 5,16 %

dari 33 propinsi di Indonesia.(BPS, 2008)

Indikator PDRB lebih komprehensif dalam mengukur pertumbuhan ekonomi

dibandingkan indikator yang lain seperti jumlah ekspor ataupun tingkat inflasi

dikarenakan PDRB lebih menekankan pada kemampuan negara/daerah untuk

meningkatkan PDB/PDRB agar dapat melebihi tingkat pertumbuhan penduduk.

Indikator ini secara simultan menunjukkan apakah pertumbuhan ekonomi yang terjadi

Dari uraian dan data di atas tercermin suatu kondisi yang menggambarkan

adanya indikasi perkembangan alokasi anggaran belanja yang cukup tinggi yang

diiringi oleh pertumbuhan ekonomi/perkembangan PDRB yang sepadan, dengan kata

lain optimisme pemerintah daerah melalui kebijakan fiskal khususnya upaya

peningkatan pengalokasian anggaran belanja modal yang selanjutnya untuk

mengupayakan pertumbuhan ekonomi yang lebih tinggi.

Berdasarkan data BPS (Badan Pusat Statistik) Belanja modal di Propinsi

Sumatera Utara dari tahun 2004 – 2005 cenderung meningkat, tahun 2004 sebesar

321,68 milyar, tahun 2005 sebesar 3,46,21 milyar, dan tahun 2006 sebesar 754,80

miliyar. Peningkatan ini dibarengi dengan pertumbuhan ekonomi yang semakin naik.

Penggunaan variabel Belanja Modal yang berpengaruh terhadap pertumbuhan

ekonomi dengan alasan Belanja Modal yang dilakukan oleh pemerintah daerah

digunakan untuk pembangunan meliputi pembangunan sektor pendidikan, kesehatan,

transportasi, sehingga masyarakat juga menikmati manfaat dari pembangunan daerah.

Tersedianya infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan

efektivitas di berbagai sektor, produktivitas masyarakat diharapkan semakin tinggi

dan pada gilirannya akan terjadi peningkatan pertumbuhan ekonomi di suatu daerah.

Dengan diberlakukannya system desentralisasi fiskal Pendapatan Asli Daerah

(PAD) Propinsi Sumatera Utara dari tahun 2004-2006 cenderung meningkat tahun

2004 sebesar 1.143,1 miliyar, tahun 2005 sebesar 1.361,8 miliyar, dan tahun 2006

sebesar 1502,6 milyar (BPS Sumut), kenaikan ini menunjukkan pemkab/pemko di

walaupun masih ada dibeberapa pemkab/pemko yang belum mampu menaikan

PADnya.

Peningkatan Pendapatan Asli Daerah (PAD) akan merangsang pemerintah

daerah untuk lebih meningkatkan mutu pelayanannya kepada publik sehingga tingkat

pertumbuhan ekonomi daerah akan meningkat seiring dengan meningkatnya

pendapatan per Kapita.

Berdasarkan fenomena diatas, penelitian ini akan mencoba menganalisis

“Pengaruh Belanja Modal dan Pendapatan Asli Daerah (PAD) terhadap Pertumbuhan

Ekonomi Daerah”, dengan melihat besaran koefisien detirminasinya sehingga dapat

diukur seberapa besar variabel Anggaran Belanja Modal dan PAD mampu

memberikan kontribusi terhadap peningkatan PDRB atau pertumbuhan ekonomi

daerah.

1.2. Rumusan Masalah

Berdasarkan uraian yang melatar belakangi penelitian ini, maka penulis

merumuskan permasalahan sebagai berikut :

“Apakah Belanja Modal dan Pendapatan Asli Daerah (PAD) berpengaruh

secara simultan dan parsial terhadap pertumbuhan ekonomi daerah di

1.3. Tujuan Penelitian

Tujuan dari penelitian ini dilakukan adalah untuk mengetahui adanya

pengaruh Belanja Modal dan Pendapatan Asli Daerah (PAD) terhadap Pertumbuhan

Ekonomi Daerah di Kabupaten/Kota di Sumatera Utara.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

a. Sebagai bahan masukan bagi peneliti mengenai pengaruh Belanja Modal dan

Pendapatan Asli Daerah (PAD) terhadap pertumbuhan ekonomi daerah.

b. Sebagai bahan masukan bagi Pemerintah Daerah dalam pengambilan keputusan

yang berkaitan dengan pertumbuhan ekonomi.

c. Sebagai bahan masukan bagi peneliti sejenis, yang ingin melakukan penelitian

lebih lanjut dampak dari kebijakan desentralisasi terhadap peningkatan

Pendapatan Asli Daerah (PAD) dan stimulus pertumbuhan Ekonomi Daerah.

1.5. Originalitas

Penelitian ini replikasi dari penelitian terdahulu yakni penelitian Adi, yang

dilakukan di Kabupaten dan Kota se Jawa dan Bali pada tahun 2006 yang berjudul

“Hubungan Antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan

Pendapatan Asli Daerah”. Penelitian tersebut menggunakan alat Uji Path Analysis.

Hasil penelitian menunjukkan bahwa pertumbuhan ekonomi daerah mempunyai

mempunyai dampak yang positif dan signifikan terhadap PAD maupun pertumbuhan

ekonomi. Beda dari penelitian terdahulu adalah lokasi penelitian dimana penelitian ini

dilakukan di Kabupaten dan Kota di Sumatera Utara dan menggunakan alat uji yang

berbeda dengan penelitian sebelumnya dimana pada penelitian ini menggunakan alat

uji Regresi Berganda (Multiple Regression Analysis).

Hipotesis yang dikembangkan adalah:

1. Adanya pengaruh PAD, terhadap pertumbuhan ekonomi daerah

2. Adanya pengaruh secara bersama-sama (simultan) Belanja Modal dan PAD

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Peranan Belanja Modal Dalam Desentralisasi Fiskal

Optimalisasi penerimaan PAD hendaknya didukung dengan upaya pemda

meningkatkan kualitas layanan publik. Ekploitasi PAD yang berlebihan justru akan

semakin membebani masyarakat, menjadi disinsentif bagi daerah dan mengancam

perekonomian secara makro (Mardiasmo, 2002). Tidak efektifnya berbagai perda

baru (terkait dengan retribusi dan pajak) selama tahun 2001 bisa jadi menunjukkan

tidak adanya relasi positif antara berbagai pungutan baru itu dengan kesungguhan

pemda dalam meningkatkan mutu layanan publik (Lewis, 2003). Wurzel (1999)

menegaskan meskipun mempunyai kewenangan untuk menarik pajak dan retribusi

(charge), kewenangan ini perlu dipertimbangkan untung-ruginya (cost and benefit),

misal dalam penentuan tarif layanan publik. Keengganan masyarakat untuk

membayar pajak ataupun retribusi bisa jadi disebabkan kualitas layanan publik yang

memprihatinkan. Akibatnya produk yang seharusnya bisa dijual justru direspon

negatif (Mardiasmo, 2002).

Berbagai belanja yang dialokasi pemerintah, hendaknya memberikan

manfaat langsung bagi masyarakat. Untuk itu, untuk kepentingan jangka pendek,

pungutan yang bersifat retribusi lebih relevan dibanding pajak. Alasan yang

Masyarakat tidak akan membayar apabila kualitas dan kuantitas layanan

publik tidak mengalami peningkatan (Mardiasmo 2002). Dari 803 perda penerimaan

daerah, 90,3% merupakan retribusi (Lewis, 2003). Namun, banyaknya perda ini tidak

memberikan tambahan pendapatan daerah yang signifikan. Hal ini menunjukkan

indikasi adanya tingkat layanan publik yang masih rendah.

Pergeseran komposisi belanja ini, juga digunakan untuk pembangunan

fasilitas modal yang dibutuhkan bagi pertumbuhan ekonomi. Penelitian yang

dilakukan Wong (2004) menunjukkan pembangunan sektor industri tertentu (dalam

hal ini sektor jasa dan retail) memberikan kontribusi positif terhadap kenaikan pajak.

Lin dan Liu (2000) menyatakan bahwa pemerintah perlu untuk meningkatkan

investasi modal guna meningkatkan pertumbuhan ekonomi daerah. Mereka

menemukan adanya korelasi yang kuat antara share (belanja) investasi pada

infrastruktur dengan tingkat desentralisasi. Strategi alokasi anggaran pembangunan

ini pada gilirannya mampu mendorong dan mempercepat pembangunan ekonomi

nasional, sekaligus menjadi alat untuk mengurangi disparitas regional (Madjidi,

1997).

2.1.2. Arti Pertumbuhan Daerah Bagi Kemandirian Daerah

Salah satu tujuan utama desentralisasi fiskal adalah menciptakan

kemandirian daerah. Dalam perspektif ini, pemerintah daerah (pemda) diharapkan

mampu menggali sumber-sumber keuangan lokal, khususnya melalui Pendapatan

tahun ke tahun harus semakin dibatasi. Oates (1995) memberikan alasan yang cukup

rasional mengapa pemda harus mengurangi ketergantungan ini :

1. Transfer pusat biasanya disertai dengan persyaratan tertentu, sehingga

otonomi relatif bersifat kompromis, terlebih bila dana transfer merupakan

sumber dominan penerimaan lokal.

2. Ketergantungan pada transfer justru mengurangi kreatifitas lokal untuk

mengambil kebijakan terkait dengan penerimaan lokal yang lebih efisien.

Pendapatan Asli Daerah idealnya menjadi sumber utama pendapatan lokal.

Sumber pendapatan lain relatif fluktuatif dan cenderung diluar kontrol (kewenangan)

pemerintah daerah (Sidik, 2002; Bappenas 2003). Data menunjukkan bahwa

kontribusi PAD meningkat dari 6,59 % pada tahun 2001 menjadi 7,33 % pada tahun

2002 (Badan Pusat Statistik, 2004), dengan sumber utama penerimaan dari pajak

daerah dan retribusi. Namun demikian, kontribusi PAD ini masih sangat kecil bila

dibandingkan dengan transfer pusat (DAU dan DAK) yang mencapai 79,14 %.

Lewis (2003) menemukan terjadi kenaikan penerimaan yang cukup

signifikan terkait dengan penerimaan pemda, yaitu sebesar 56 % untuk pemerintah

propinsi dan 103 % untuk pemerintah kabupaten dan kota. Dari kenaikan tersebut,

PAD memberikan kontribusi pada masing-masing pemda sebesar 76 % dan 46 %.

Gambaran ini menunjukkan belum optimalnya pemda (khususnya Kabupaten dan

Peningkatan PAD sebenarnya merupakan ekses dari pertumbuhan ekonomi

(Saragih, 2003). Daerah yang pertumbuhan ekonominya positif mempunyai

kemungkinan mendapatkan kenaikan PAD. Dari perspektif ini seharusnya pemda

lebih berkonsentrasi pada pemberdayaan kekuatan ekonomi lokal untuk menciptakan

pertumbuhan ekonomi daripada sekedar mengeluarkan produk perundangan terkait

dengan pajak ataupun retribusi.

Sektor-sektor industri, khususnya jasa, perlu dioptimalisasi. Pajak dan

retribusi (sebagai komponen terbesar PAD) sangat terkait dengan kegiatan sektor

industri. Pajak dan retribusi sebenarnya merupakan ekses/nilai tambah dari lebih

optimalnya sektor imdustri ini (Kadjatmiko dan Mahi dalam Sidik, 2002). Dengan

kata lain pertumbuhan domestik dari sektor ini dapat digunakan untuk mengestimasi

besarnya PAD (pajak dan restribusi) yang akan diterima.

Pertumbuhan PAD seharusnya sensitif terhadap kenaikan PDRB. Analisis

elastisitas PAD terhadap PDRB yang dilakukan oleh Bappenas (2003) pada

pemerintah propinsi menunjukkan ada 12 propinsi (41,37 %) yang mempunyai nilai

elastisitas ≥ 1 (lebih dari satu). Hal ini menunjukkan bahwa setiap terjadi perubahan

PDRB akan memberikan dampak yang positif dan signifikan terhadap perubahan

PAD. Sedangkan propinsi yang lain perubahan PDRB-nya tidak cukup

mempengaruhi perubahan PAD. Patut diduga adanya kenaikan nilai tambah PDRB

Dalam era desentralisasi fiskal hal semacam ini wajar terjadi, mengingat

adanya kompetisi antar pemerintah dalam memfasilitasi berbagai sektor guna

memacu pertumbuhan ekonomi lokal. Sebagai contoh adalah dibukanya peluang

berinvestasi dengan berbagai kemudahan. Tingginya aktivitas investasi ini akan

mendorong pertumbuhan ekonomi, dan pada gilirannya memberikan pemasukan yang

signifikan bagi pemerintah daerah setempat (Lin dan Liu, 2000; Saragih, 2003;

Bappenas, 2003).

2.1.3. Belanja Modal

Menurut Halim (2004a:73), belanja modal merupakan belanja yang

manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan

daerah serta akan menimbulkan konsekuensi menambah belanja yang bersifat rutin

seperti biaya pemeliharaan. Belanja modal memiliki karakteristik spesifik yang

menunjukkan adanya berbagai pertimbangan dalam penegalokasiannya. Pemerolehan

aset tetap juga memiliki konsekuensi pada beban operasional dan pemeliharaan pada

masa yang akan datang.

Belanja Modal merupakan belanja daerah yang dilakukan oleh pemerintah

daerah diantaranya pembangunan dan perbaikan sektor pendidikan, kesehatan,

transportasi, sehingga masyarakat juga menikmati manfaat dari pembangunan daerah.

Tersedianya infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan

efektifitas di berbagai sektor, produktifitas masyarakat diharapkan menjadi semakin

Pembangunan dalam sektor pelayanan kepada publik akan merangsang

masyarakat untuk lebih aktif dan bergairah dalam bekerja karena ditunjang oleh

fasilitas yang memadai selain itu investor juga akan tertarik kepada daerah karena

fasilitas yang diberikan oleh daerah. Dengan bertambahnya produktivitas masyarakat

dan investor yang berada di daerah akan berdampak pada peningkatan Pendapatan

Asli Daerah. Pendapatan Asli Daerah yang semakin tinggi akan merangsang

pemerintah daerah untuk lebih meningkatkan mutu pelayanannya kepada publik

sehingga tingkat pertumbuhan ekonomi daerah akan meningkat seiring dengan

meningkatnya pendapatan per Kapita.

2.1.4. Pendapatan Asli Daerah

Sesuai dengan UU No. 33 Tahun 2004, apabila kebutuhan pembiayaan suatu

daerah lebih banyak diperoleh dari subsidi atau bantuan dari pusat, dan nyatanya

kontribusi PAD terhadap kebutuhan pembiayaan sangat kecil, maka dapat dipastikan

bahwa kinerja keuangan daerah itu masih sangat lemah. Kecilnya kontribusi PAD

kebutuhan pembiayaan sebagaimana yang tertuang dalam APBD merupakan bukti

kekurang mampuan daerah dalam mengelolah sumber daya perekonomiannya

terutama sumber-sumber pendapatan daerah.

Menurut Halim (2004: 67), "Pendapatan Asli Daerah (PAD) merupakan

semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah." Menurut

Halim dan Nasir (2006:44), "Pendapatan Asli Daerah adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan

Pasal 157 UU No. 32 Tahun 2004 dan pasal 6 UU No. 33 Tahun 2004

menjelaskan bahwa sumber Pendapatan Asli Daerah terdiri :

1. Pajak Daerah

2. Retribusi Daerah,

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

4. Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

Menurut Undang-undang No. 33 tahun 2004 pasal 1, “Pendapatan Asli

Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku”. Pendapatan Asli Daerah merupakan

sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal

dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah

untuk memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Mardiasmo (2002:132), “Pendapatan Asli Daerah adalah penerimaan

daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah

yang sah”. Dalam rangka meningkatkan Pendapatan Asli Daerah pemerintah daerah

a. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan

ekonomi biaya tinggi dan,

b. Menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas

penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan

import/ekspor.

2.1.5. Klasifikasi Pendapatan Asli Daerah

Menurut Abdul Halim (2007:96) kelompok Pendapatan Asli Daerah

dipisahkan menjadi empat jenis pendapatan :

a. Pajak Daerah.

Sesuai UU Nomor 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/

kota terdiri dari :

1) Pajak hotel

2) Pajak restoran

3) Pajak hiburan

4) Pajak reklame

5) Pajak penerangan jalan

6) Pajak pengambilan bahan galian golongan C

7) Pajak Parkir

b. Retribusi Daerah.

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi.

Terkait dengan UU Nomor 34 Tahun 2000 jenis Pendapatan retribusi untuk

c. Hasil Pengelolaan kekayaan milik daerah yang dipisahkan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang

dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang

mencakup :

1) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

2) Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMD.

3) Bagian laba penyertaan modal pada perusahaan milik swasta swasta atau

kelompok usaha masyarakat.

d. Lain-lain PAD yang sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik

Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah

selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan

berikut :

1) Hasil penjualan aset daerah yang tidak dipisahkan.

2) Jasa giro.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan pengadaan barang, dan jasa oleh daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

8) Pendapatan denda pajak.

9) Pendapatan denda retribusi.

10)Pendapatan eksekusi atas jaminan.

11)Pendapatan dari pengembalian.

12)Fasilitas sosial dan umum.

13)Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

14)Pendapatan dari angsuran/cicilan penjualan.

2.1.6. Pertumbuhan Ekonomi Daerah

Pengertian pertumbuhan ekonomi seringkali dibedakan dengan pembangunan

ekonomi. Pertumbuhan ekonomi bersangkut-paut dengan proses peningkatan

produksi barang dan jasa dalam kegiatan ekonomi masyarakat, sementara

pembangunan mengandung arti yang lebih luas. Proses pembangunan mencakup

perubahan pada komposisi produksi, perubahan pada pola penggunaan (alokasi)

sumber daya produksi diantara sektor-sektor kegiatan ekonomi, perubahan pada pola

distribusi kekayaan dan pendapatan diantara berbagai golongan pelaku ekonomi,

perubahan pada kerangka kelembagaan dalam kehidupan masyarakat secara

Namun demikian pertumbuhan ekonomi merupakan salah satu ciri pokok

dalam proses pembangunan, hal ini diperlukan berhubungan dengan kenyataan

adanya pertambahan penduduk. Bertambahnya penduduk dengan sendirinya

menambah kebutuhannya akan pangan, sandang, pemukiman, pendidikan dan

pelayanan kesehatan (Djojohakusumo,1994).

Adanya keterkaitan yang erat antara pertumbuhan dan pembangunan

ekonomi, ditunjukkan pula dalam sejarah munculnya teori-teori pembangun-an

ekonomi. Menurut Todaro (1998) dalam kepustakaan pembangunan ekonomi pasca

Perang Dunia II terdapat lima pendekatan utama dalam aliran pemikiran tentang

teori-teori pembangunan, yaitu model pertumbuhan bertahap linier, model

pembangunan struktural, model ketergantungan internasional, kontrarevolusi pasar

bebas neoklasik dan model pertumbuhan endogen.

Model pertumbuhan bertahap linier menekankan pada pemahaman bahwa

proses pembangunan merupakan serangkaian tahapan pertumbuhan ekonomi yang

berurutan, dan juga menyoroti pembangunan sebagai perpaduan dari tabungan,

penanaman modal dan bantuan asing. Salah satu tahapan yang harus dilalui adalah

tahapan tinggal landas, yang ditandai dengan adanya pengerahan atau mobilisasi

tabungan yang dijelaskan oleh model pertumbuhan Harrod-Domar. Model yang

berkembang selanjutnya adalah perubahan struktural dan ketergantungan

internasional yang perbedaan diantara keduanya lebih pada perbedaan secara

Model pertumbuhan yang berkembang pada tahapan berikutnya adalah

model pertumbuhan neoklasik, dimana model pertumbuhan Solow menjadi pilarnya.

Solow berpendapat bahwa pertumbuhan output bersumber dari tiga faktor: kenaikan

kuantitas dan kualitas tenaga kerja (melalui pertumbuhan jumlah penduduk dan

perbaikan pendidikan), penambahan modal (melalui tabungan dan investasi) serta

penyempurnaan teknologi. Sebagian besar pertumbuhan ekonomi bersumber dari

hal-hal yang bersifat eksogen atau proses-proses kemajuan teknologi yang bersifat

independen (Todaro,1998).

Kelemahan yang terdapat pada teori neo klasik adalah bahwa pengaruh

teknologi tidak sepenuhnya dapat dikendalikan oleh faktor-faktor ekonomi,

mengakibatkan munculnya model pertumbuhan yang baru yaitu pertumbuhan

endogen. Model ini tetap berdasarkan pada model yang dikembangkan oleh kaum

neoklasik, namun berkebalikan dengan pendapat kaum neo klasik, model

pertumbuhan endogen mengakui dan menganjurkan keikutsertaan pemerintah secara

aktif dalam pengelolaan perekonomian.

Blakely (1994) juga mengemukakan akan pentingnya peran pemerintah,

dengan mengemukakan sejumlah faktor yang mempengaruhi pembangunan daerah.

Faktor-faktor tersebut adalah sumber daya alam, tenaga kerja, investasi modal,

kewirausahaan, transportasi, komunikasi, komposisi sektor industri, teknologi, pasar

ekspor, situasi perekonomian internasional, kapasitas pemerintah daerah, pengeluaran

2.1.7. Hubungan Antara Belanja Modal dengan Pendapatan Asli Daerah

Infrastruktur dan sarana prasarana yang ada di daerah akan berdampak pada

pertumbuh ekonomi daerah. Jika sarana dan prasarana memadai maka masyarakat

dapat melakukan aktivitas sehari-harinya secara aman dan nyaman yang akan

berpengaruh pada tingkat produktivitasnya yang semakin meningkat dan dengan

adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di

daerah tersebut. Dengan bertambahnya belanja modal maka akan berdampak pada

periode yang akan datang yaitu produktivitas masyarakat meningkat dan

bertambahnya investor akan meningkatkan pendapatan asli daerah. (Abimanyu, 2005)

2.1.8. Hubungan antara Belanja Modal dan Pertumbuhan Ekonomi

Pembangunan sarana dan prasarana oleh pemerintah daerah berpengaruh

positif pada pertumbuhan ekonomi (Kuncoro, 2004). Peningkatan pelayanan sektor

publik secara berkelanjutan akan meningkatkan sarana dan prasarana publik, investasi

pemerintah juga meliputi perbaikan fasilitas pendidikan, kesehatan, dan sarana

penunjang lainnya. Syarat fundamental untuk pembangunan ekonomi adalah tingkat

pengadaan modal pembangunan yang seimbang dengan peningkatan PDB/PDBR.

Pembentukan modal tersebut harus didefinisikan secara luas sehingga mencakup

semua pengeluaran yang sifatnya menaikan produktivitas (Ismerdekaningsih &

Dengan ditambahnya infrastruktur dan perbaikan infrastruktur yang ada oleh

pemerintah daerah, diharapkan akan memacu pertumbuhan perekonomian di daerah.

Pertumbuhan ekonomi daerah akan merangsang meningkatnya pendapatan penduduk

di daerah yang bersangkutan, seiring dengan meningkatnya pendapatan penduduk

akan berdampak pada meningkatnya pandapatan masyarakat.

Jika PEMDA menetapkan anggaran belanja pembangunan lebih besar dari

pengeluaran rutin, maka kebijakan ekspansi anggaratn daerah mi akan mendongkrak

pertumbuhan ekonomi daerah (Saragih, 2003). Dalam penelitiannya Lin dan Liu

(2000) menyatakan bahwa pemerintah perlu untuk meningkatkan investasi modal

guna meningkatkan pertumbuhan ekonomi daerah. Penelitian yang dilakukan oleh

Adi (2006) membuktikan bahwa belanja modal mempunyai pengaruh positif terhadap

pertumbuhan ekonomi alokasi belanja modal untuk pengembangan infrastruktur

penunjang perekonomian, akan mendorong tingkat produktifltas penduduk. Pada

gilirannya hal ini dapat meningkatkan pendapatan masyarakat secara umum yang

tercermin dalam pendapatan per kapita.

2.1.9. Hubungan antara Pendapatan Asli Daerah dan Pertumbuhan Ekonomi

Tujuan utama dari desentralisasi fiskal adalah terciptanya kemandirian daerah.

Pemerintah daerah diharapkan mampu mengali sumber-sumber keuangan lokal,

khususnya melalui Pendapatan Asli Daerah (Sidik, 2002). Daerah yang memiliki

tingkat pertumbuhan PAD yang positif mempunyai kemungkinan untuk memiliki

tingkat pendapatan per Kapita yang lebih baik. PAD berpengaruh positif dengan

PAD merupakan sumber pembelanjaan daerah, jika PAD meningkat maka

dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat kemandirian

daerah akan meningkat pula, sehingga pemerintah daerah akan berinsisiatif untuk

lebih menggali potensi-potensi daerah dan meningkatkan pertumbuhan ekonomi.

Pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan

pertumbuhan ekonomi daerah itu (Tambunan, 2006).

Peningkatan PAD harus berdampak pada perekonomian daerah (Saragih,

2003). Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalanii

pertumbuhan ekonomi yang berarti meskipun terjadi peningkatan penerimaan PAD.

Bila yang terjadi sebaliknya, maka bisa diindikasikan adanya eksploitasi PAD

terhadap masyarakat secara berlebihan tanpa memperhatikan peningkatan

produktifitas masyarakat itu sendiri. Sidik (2002) menegaskan bahwa keberhasilan

peningkatan PAD hendaknya tidak hanya diukur dari jumlah yang diterima, tetapi

juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar dapat

lebih berkembang, yang pada gilirannya dapat meningkatkan kesejahteraan

2.2. Tinjauan Penelitian Terdahulu

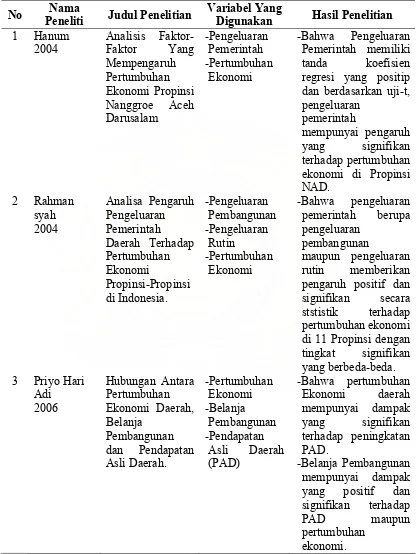

Adapun penelitian terdahulu yang terkait dengan penelitian ini diantaranya

Hanum (2004) meneliti diantara beberapa faktor yang mempengaruhi pertumbuhan

ekonomi di Nanggroe Aceh Darussalam menemukan bahwa pengeluaran Pemerintah

pemerintah mempunyai pengaruh yang signifikan terhadap pertumbuhan ekonomi di

Propinsi NAD.

Rahmansyah (2004) yang menganalisa Pengaruh Pengeluaran Pemerintah

Daerah Terhadap Pertumbuhan Ekonomi dengan menggunakan sample pada

beberapa Propinsi di Indonesia menemukan bahwa pengeluaran pemerintah berupa

pengeluaran pembangunan maupun pengeluaran rutin memberikan pengaruh positif

dan signifikan secara ststistik terhadap pertumbuhan ekonomi di 11 Propinsi. Metode

yang digunakan Ordinary Least Square (OLS) dan General Least Square ( GLS).

Data yang digunakan adalah data time series selama kurun waktu tahun 1975-2001.

Variabel indevenden pada penelitian ini adalah pengeluaran pemerintah daerah

berupa pengeluaran pembangunan.

Adi (2006) yang meneliti hubungan antara Pertumbuhan Ekonomi Daerah,

Belanja Pembangunan dan Pendapatan Asli Daerah (PAD), data yang digunakan

adalah realisasi APBD pemerintah kabupaten dan kota sejawa-bali tahun 1998 –

2003. Metode yang digunakan analisis deskriptif dan analilisis jalur. Hasil penelitin

adalah pertumbuhan ekonomi daerah mempunyai dampak yang signifikan terhadap

peningkatan PAD dan Belanja Pembangunan mempunyai dampak yang positif dan

Simanjuntak (2007) meneliti Analisa Pengaruh PAD Terhadap Pertumbuhan

Ekonomi di Kabupaten Labuhan Batu, metode yang digunakan analisis deskriptif

dengan menggunakan regresi sederhana dan regresi berganda. Hasil penelitian

menyimpulkan bahwa PAD dan DAU berpengaruh positif dan signifikan terhadap

pertumbuhan ekonomi Kabupaten Labuhan Batu. Pertumbuhan ekonomi tahun

sebelumnya berpengaruh positip dan signifikan terhadap pertumbuhan ekonomi tahun

berjalan di Kabupaten Labuhan Batu. Saragih (2006) menganalisis poengaruh

keuangan daerah terhadap pertumbuhan ekonomi Kabupaten Simalungun. Data yang

digunakan adalah data sekunder yang diperoleh dari berbagai instansi Pemerintah

Kabupaten Simalungun selama periode 1986-2005. Metode yang digunakan analisis

OLS. Variabel dependen yang digunakan PDRB berdasarkan harga berlaku

sedangkan variable independen yaitu PAD, DBH, dan DAU. Kesimpulan yang

diperoleh bahwa PAD berpengaruh positip dan signifikan terhadap pertumbuhan

ekonomi Kabupaten Simalungun, serta DAU berpengaruh positip dan signifikan

terhadap pertumbuhan ekonomi Kabupaten Simalungun.

Dengan demikian penelitian terdahulu dapat dirangkum dalam Tabel 2.1

Tabel 2.1. Review Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian

Variabel Yang

Digunakan Hasil Penelitian

BAB III

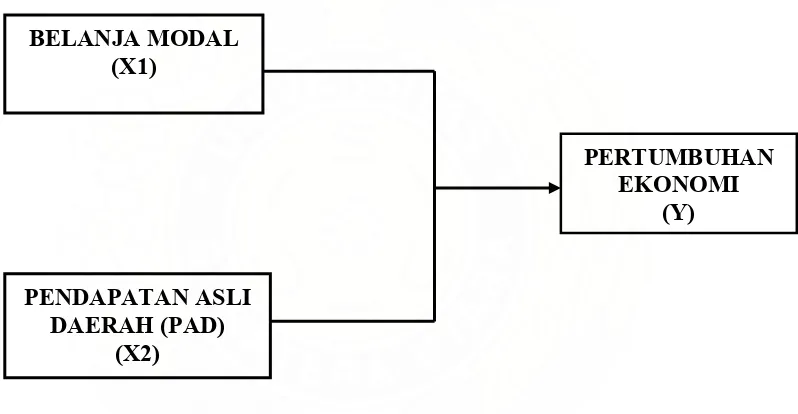

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Berdasarkan latar belakang penelitian, tinjauan pustaka dan

pengembangan hipotesis, dapat digambarkan kerangka konseptual sebagai berikut :

BELANJA MODAL (X1)

PENDAPATAN ASLI DAERAH (PAD)

(X2)

PERTUMBUHAN EKONOMI

(Y)

Gambar : 3.1 Gambar Kerangka Konsptual

Pengalokasian anggaran belanja modal yang tinggi dapat memacu

pertumbuhan ekonomi/perkembangan PDRB yang sepadan melalui kebijakan fiskal

yang selanjutnya terciptanya pertumbuhan ekonomi yang lebih tinggi. Belanja Modal

yang dilakukan oleh pemerintah daerah digunakan untuk pembangunan meliputi

pembangunan sektor pendidikan, kesehatan, transportasi, sehingga masyarakat juga

menikmati manfaat dari pembangunan daerah. Tersedianya infrastruktur yang baik

produktivitas masyarakat diharapkan semakin tinggi dan pada gilirannya akan

terjadi peningkatan pertumbuhan ekonomi di suatu daerah.

Pendapatan Asli Daerah (PAD) adalah total realisasi penerimaan daerah yang

bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain dari penerimaan PAD yang sah. Pendapatan

Asli Daerah yang semakin tinggi akan merangsang pemerintah daerah untuk lebih

meningkatkan mutu pelayanannya kepada publik sehingga tingkat pertumbuhan

ekonomi daerah akan meningkat seiring dengan meningkatnya pendapatan per

Kapita.

Pertumbuhan ekonomi daerah adalah sebagai suatu ukuran kuantitatif yang

menggambarkan perkembangan suatu perekonomian daerah dari suatu tahun ketahun

berikutnya yang dinyatakan dalam persentase. Jika terjadi perubahan positif

(kenaikan) berarti terdapat pertumbuhan ekonomi yakni tingkat pertambahan

penduduk masih dibawah tingkat pertumbuhan ekonomi dan sebaliknya jika

pertambahan pertumbuhan ekonomi dibawah pertambahan penduduk berarti

pertumbuhan ekonomi menurun.

Dalam Undang-Undang Nomor 32 Tahun 2004 Bab. VIII Pasal 179

dinyatakan bahwa APBD merupakan dasar pengelolaan keuangan daerah dalam masa

1 (satu) tahun anggaran terhitung dari 1 Januari s/d 31 Desember. Sumber

pendapatan/penerimaan APBD ini berasal dari Penadapatan Asli Daerah (PAD),

Dana perimbangan dari Pusat, Pinjaman Daerah dan lain-lain yang bersumber dari

yang bersumber dari pajak daerah, hasil restribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Hal ini

bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan

dalam melaksanakan otonomi daerah sebagai perwujudan desentralisasi daerah.

Kemampuan keuangan dan anggaran daerah pada dasarnya adalah

kemampuan dari pemerintah daerah dalam meningkatkan penerimaan pendapatan asli

daerahnya. Disini akan lebih mengarah pada aspek kemandirian daerah dalam bidang

keuangan yang biasanya diukur dengan desentralisasi fiscal atau otonomi fiscal

daerah, yang dapat diketahui melalui perhitungan kontribusi PAD terhadap total

APBD.

Dana dari penerimaan APBD ini digunakan untuk belanja daerah, yakni

untuk Belanja Modal/Pembangunan, belanja rutin dan belanja lainnya yang

dibenarkjan dalam undang-undang. Belanja Modal/Pembangunan seperti

Pembangunan infrastruktur, belanja investasi baik belanja langsung maupun belanja

tidak langsung, dilakukan secara maksimal untuk menopang laju pertumbuhan

ekonomi daerah. Menentukan skala prioritas belanja pembanguan daerah sangatlah

penting, agar pengeluaran/belanja modal ini dapat benar-benar

menumbuhkan/mendongkrak laju pertumbuhan ekonomi daerah agar kemandirian

3.2. Hipotesis Penelitian

Hipotesis penelitian yang diajukan dalam penelitian ini adalah Belanja Modal

dan Pendapatan Asli Daerah (PAD) berpengaruh secara simultan dan parsial terhadap

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003: 30) penelitian asosiatif kausal adalah "penelitian yang bertujuan untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lain". Jenis data yang digunakan dalam

penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka. Data ini

merupakan data sekunder yaitu data yang informasinya diperoleh secara tidak

langsung dari Internet dalam situs www.djpkpd.go.id dan dari Badan Pusat Statistik

Sumatera Utara www.bps.go.id/sumut. Pada penelitian ini data sekunder didapat

dalam bentuk dokumentasi yaitu data yang diterbitkan oleh pihak-pihak berkompeten

yang rutin di anggarkan setiap tahunnya dalam bentuk APBD. Data penelitian yang

penulis gunakan dalam penelitian adalah berupa data sekunder dan bersifat

kuantitatif.

Penelitian ini dilakukan melalui pendekatan ilmiah dengan menggunakan

struktur teori untuk membangun satu atau lebih hipotesis yang membutuhkan

pengujian secara kuantitatif dan statistik. Jenis penelitian ini adalah penelitian uji

hipotesis yang mengambil sampel dari satu populasi dan menetapkan kreteria sesuai

3(tiga) tahun pada 17 Kabupaten di Sumatera Utara, yaitu data realisasi

APBD dari tahun 2003 s/d 2006 dan data pertumbuhan ekonomi dari tahun 2005 s/d

2007.

4.2. Lokasi dan Waktu Penelitian

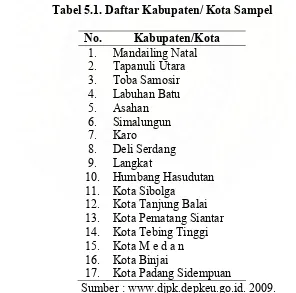

Lokasi penelitian ini di Propinsi Sumatera Utara dengan mengambil sampel

pada 17 Kabupaten yaitu Kabupaten Mandailing Natal, Kabupaten Tapanuli Utara,

Kabupaten Toba Samosir, Kabupaten Labuhan Batu, Kabupaten Asahan, Kabupaten

Simalungun, Kabupaten Karo, Kabupaten Deli Serdang, Kabupaten Langkat,

Kabupaten Humbang Hasudutan, Kota Sibolga, Kota Tanjung Balai, Kota Pematang

Siantar, Kota Tebing Tinggi, Kota Medan, Kota Binjai dan Kota Padang Sidempuan.

Ruang lingkup penelitian ini dilaksanakan dengan memusatkan pembahasan

mengenai pengaruh balanja modal dan pendapatan asli daerah terhadap pertumbuhan

ekonomi daerah di Propinsi Sumatera Utara yang diproxi dari PDRB. Untuk melihat

produktivitas ekonomi (dengan mengabaikan inflasi), maka digunakan PDRB atas

Dasar Harga Konstan (ADHK) tahun 2000.

Waktu penelitian direncanakan pada awal bulan Nopember 2008 dan akan

4.3. Populasi dan Sampel 4.3.1. Populasi Penelitian

Populasi dalam penelitian ini adalah 26 (dua puluh enam) Pemerintah

Daerah/Kota di Sumatera Utara dengan menggunakan data pooling selama 3 (tiga)

tahun dari realisasi Belanja Modal dan PAD dari tahun 2004 s/d 2006 dan data

pertumbuhan ekonomi dari tahun 2005 s/d 2007 yang dihubungkan pada tahun

berikutnya. Berdasarkan metode purposive sampling maka terpilih 17 (tujuh belas)

Pemerintah Daerah/Kota di Sumatera Utara.

Objek yang diteliti adalah pengaruh belanja modal dan Pendapatan Asli

Daerah (PAD) setelah otonomi daerah terhadap pertumbuhan ekonomi daerah. Unit

analisis yang digunakan dalam penelitian ini adalah Unit Analisis Organisasional,

dimana focus utama adalah data organisasi pemerintahan sumatera utara mengenai

belanja modal, PAD dan pertumbuhan ekonomi daerah dari 17 Kabupaten.

4.3.2. Sampel Penelitian dan Teknik Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiono,2004:73). Jumlah sampel yang peneliti pakai adalah

sebanyak 17 (tujuh belas) pemerintah daerah Kabupaten/Kota. Metode pengambilan

sampel dilakukan dengan purposive sampling, yaitu pengambilan sampel berdasarkan

Adapun Pertimbangan yang ditentukan oleh peneliti dalam pengambilan

sampel adalah sebagai berikut :

1. Kabupaten/Kota di Provinsi Sumatera Utara yang mempublikasikan laporan

APBD dalam situs Departemen Keuangan Republik Indonesia Direktorat Jenderal

Perimbangan Keuangan (www.djpk.depkeu.go.id).

2. Kabupaten/kota di Propinsi Sumatera Utara yang mempublikasikan laporan

APBDnya selama periode 2004-2006.

3. Kabupaten/Kota di Provinsi Sumatera Utara yang laporan APBDnya telah

memakai format Kepmendagri 29/2002. Daftar Kabupaten dan Kota yang

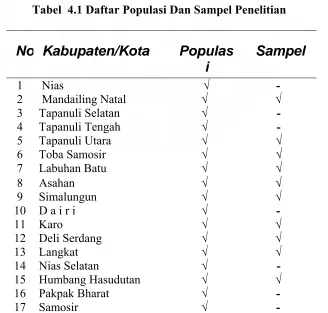

menjadi sampel dalam penelitian ini terdapat pada Tabel 4.1 berikut :

Tabel 4.1 Daftar Populasi Dan Sampel Penelitian

18 Serdang Bedagai √ -

19 Batu Bara √ -

20 Sibolga √ √

21 Tanjung Balai √ √

22 Pematang Siantar √ √

23 Tebing Tinggi √ √

24 M e d a n √ √

25 Binjai √ √

26 Padang Sidempuan √ √

Lanjutan Tabel 4.1

Sumber : www.bps.go.id/sumut dan www.djpk.depkeu.go.id

4.4. Metode Pengumpulan Data

Metode yang digunakan penulis dalam mengumpulkan data yang diperlukan

adalah :

1. Teknik Dokumentasi yaitu dengan melakukan pengumpulan data yang

berhubungan dengan pokok bahasan.

2. Studi kepustakaan merupakan cara untuk mengumpulkan data dengan cara

membaca buku-buku atau bahan-bahan kepustakaan yang berhubungan dengan

masalah yang dibahas dalam penulisan (Keraf, 2006:165). Metode ini digunakan

untuk mendapatkan landasan teori dari sumber-sumber atau bahan pustaka serta

situs penyedia data keuangan daerah yang diperlukan dari situs internet

(www.djpk.depkeu.go.id).

Prosedur pengambilan data yang dipergunakan dalam penelitian ini adalah data

pooling berupa realisasi belanja modal, realisasi penerimaan PAD dan pertumbuhan

ekonomi selama 3 Tahun dari 17 Kabupaten di Propinsi Sumatera Utara. Melalui

pengamatan, data diperoleh dari realisasai laporan APBD setiap Kabupaten/Kota di

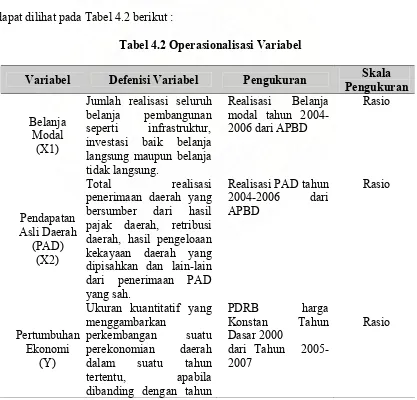

4.5. Defenisi Operasional dan Pengukuran Variabel 4.5.1. Belanja Modal

Belanja Modal adalah Jumlah realisasi seluruh belanja pembangunan seperti

infrastruktur, investasi baik belanja langsung maupun belanja tidak langsung. Belanja

modal ini meliputi belanja tanah, belanja gedung dan bangunan, belanja peralatan dan

mesin, belanja jalan, irigasi dan jaringan, dan belanja asset tetap lainnya. Skala

pengukuran yang digunakan adalah rasio.

4.5.2. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah total realisasi penerimaan daerah

yang bersumber dari hasil pajak daerah, retribusi daerah, hasil pengeloaan kekayaan

daerah yang dipisahkan dan lain-lain dari penerimaan PAD yang sah. Skala

pengukuran yang digunakan adalan rasio.

4.5.3. Pertumbuhan Ekonomi Daerah

Pertumbuhan ekonomi daerah adalah Sebagai suatu ukuran kuantitatif yang

menggambarkan perkembangan suatu perekonomian daerah dalam suatu tahun

tertentu, apabila dibanding dengan tahun sebelumnya. Pertumbuhan tersebut selalu

dinyatakan dalam bentuk persentase, perubahan pendapatan daerah pada suatu tahun

4.5.4. Klasifikasi Variabel

Variabel Independen dalam penelitian ini adalah Belanja Modal (X ) dan

Pendapatan Asli Daerah (PAD)/X . Sedangkan sebagai variabel dependen adalah

Pertumbuhan Ekonomi daerah (Y).

4.5.5. Motode Pengukuran Variabel

Adapun pengukuran variabel-variabel yang digunakan dalam penelitian ini

dapat dilihat pada Tabel 4.2 berikut :

Tabel 4.2 Operasionalisasi Variabel

sebelumnya.

4.6. Metode Analisis Data dan Uji Asumsi Klasik

Metode analisis data yang digunakan adalah model analisis regresi berganda

dengan bantuan Software SPSS for Windows. Penggunaan metode analisis regresi

berganda dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut

memenuhi asumsi klasik atau tidak.

4.6.1. Uji Asumsi Klasik

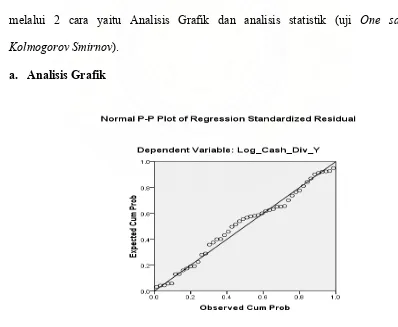

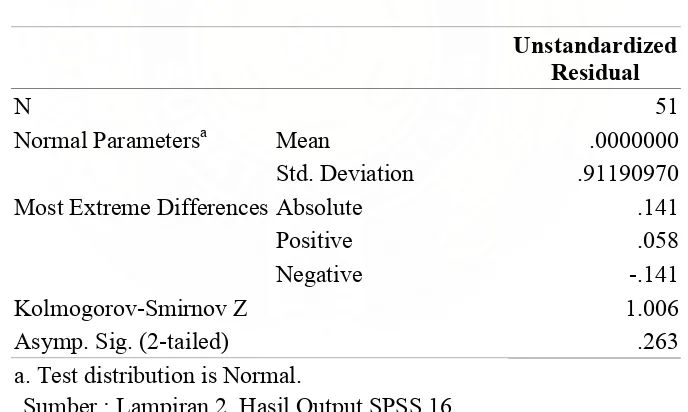

4.6.1.1. Uji normalitas

Tujuan uji normalitas menurut Ghozali (2005:111) adalah ingin mengetahui

apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi

normal. Tujuan uji Normalitas adalah ingin mengetahui apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan analisis

grafik dan uji statistik. Uji normalitas data dilakukan dengan uji Kolmogorov

Smirnov, distribusi data dikatakan normal jika signifikansi > 0,05.

4.6.1.2. multikolinearitas

Menurut Ghozali (2005:111) uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan dengan adanya korelasi diantara variabel

independen. Suatu model regresi yang baik tidak ditemukannya hubungan atau

menggunakan metode Variance Inflation Factor (VIF). Metode ini menjelaskan

hubungan variabel independen yang mana yang menjelaskan variabel independen

yang lain. Nilai cut off yang dipakai untuk menunjukan adanya multikolinearitas

adalah VIF>10.

4.6.1.3. Uji heterokedasitas

Heterokedastisitas digunakan untuk menguji apakah dalam sebuah model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan

yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Secara

statistik Uji Heteroskedastisitas dapat dilakukan dengan Uji Park yaitu dengan melakukan transformasi logaritma terhadap residual (Ghozali, 2005 : 107).

4.6.1.4. Uji autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan ada

periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau

kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini

sering ditemukan pada data runtut waktu atau time series karena “gangguan” pada

individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok

yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang

Pada penelitian ini, uji autokorelasi dilakukan dengan dengan Uji Durbin

Watson, karena uji ini yang umum digunakan. Uji ini hanya digunakan untuk

autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya

intercept (konstanta) dalam model regresi. Menurut Santoso (2002) pengambilan

keputusan ada tidaknya autokorelasi adalah sebagai berikut :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

3) Angka D-W di atas + berarti ada autokorelasi negatif.

4.6.2. Pengujian Hipotesis

Setelah Uji Asumsi Klasik, penulis menganalisis data dengan metode analisis

regresi berganda. Analisis ini digunakan untuk mengetahui bagaimana pengaruh

variabel-variabel independen terhadap variabel dependen. Model bentuk regresi linier

berganda (Multiple Regression Analysis) dengan metode Ordinary Least Square

(OLS) sebagai berikut :

Y = + 1X1 + 2X2 +

Keterangan :

Y = Pertumbuhan Ekonomi daerah

= Konstanta

= Koefisien dari Pendapatan Asli Daerah (PAD)

X = Belanja Modal

X = Pendapatan Asli Daerah (PAD)

= Error (kesalahan penggangu/variabel penggangu)

Pengujian hipotesis penelitian ini menggunakan regresi berganda karena

subvariabel dalam penelitian ini lebih dari satu. Pengujian ini bertujuan untuk

menguji apakah terdapat pengaruh antara variabel independen yaitu belanja modal,

PAD secara simultan atau parsial terhadap variabel dependen yaitu pertumbuhan

ekonomi daerah.

4.6.2.1. Uji signifikan parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini

menunjukan seberapa jauh pengaruh variabel independen yaitu Belanja modal dan

Pendapatan Asli Daerah (PAD) secara parsial terhadap variabel dependen yaitu

pertumbuhan ekonomi daerah.

a. Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya Belanja Modal dan Pendapatan Asli Daerah secara parsial tidak

berpengaruh terhadap Pertumbuhan Ekonomi.

Ha : b1 ≠ 0, artinya Belanja Modal dan Pendapatan Asli Daerah secara parsial

berpengaruh terhadap Pertumbuhan Ekonomi.

b. Kriteria pengambilan keputusan :

Jika probabilitas > 0.05, maka Ho ditolak

4.6.2.2. Uji signifikan simultan (Uji – F)

Uji ini pada dasarnya menunjukan apakah semua variabel independen yang

dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap

variabel dependen.

Bentuk pengujiannya :

Ho : b1=b2= 0, artinya Belanja Modal dan Pendapatan Asli Daerah secara simultan

tidak berpengaruh terhadap Pertumbuhan Ekonomi.

Ha : b1, b2 ≠ 0, artinya Belanja Modal dan Pendapatan Asli Daerah secara simultan

berpengaruh terhadap Pertumbuhan Ekonomi.

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05, maka Ha diterima

Jika probabilitas > 0.05, maka Ha ditolak

4.6.2.3. Koefisien determinasi (R²)

Pengujian koefisien determinan (R²) digunakan untuk mengukur proporsi atau

persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan

satu (0 ≤ R² ≤ 1). Hal ini berarti bila R² = 0 menunjukan tidak adanya pengaruh antara

variabel dependen, bila R² semakin besar mendekati 1 menunjukan semakin kuatnya

mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen