S

E K O L A H

P A

S C

A S A R JA

NA

PENGARUH TAX EFFORT, PERTUMBUHAN BELANJA MODAL DAN PENDAPATAN ASLI DAERAH TERHADAP PERTUMBUHAN

EKONOMI PADA KABUPATEN/KOTA DI SUMATERA UTARA

TESIS

Oleh :

ALBEN NURADI PANJAITAN 087017085/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH TAX EFFORT, PERTUMBUHAN BELANJA MODAL DAN PENDAPATAN ASLI DAERAH TERHADAP PERTUMBUHAN

EKONOMI PADA KABUPATEN/KOTA DI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh :

ALBEN NURADI PANJAITAN 087017085/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH TAX EFFORT, PERTUMBUHAN BELANJA MODAL DAN PENDAPATAN ASLI DAERAH TERHADAP PERTUMBUHAN EKONOMI PADA KABUPATEN/KOTA DI SUMATERA UTARA

Nama Mahasiswa : ALBEN NURADI PANJAITAN Nomor Pokok : 087017085

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

( Dr. Murni Daulay, M.Si ) ( Firman Syarif, SE,M.Si, Ak )

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) (Prof.Dr.Ir.A. Rahim Matondang,M.SIE)

Telah Diuji pada

Tanggal : 16 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Murni Daulay, M.Si Anggota : 1. Firman Syarif, SE, M.Si,Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Drs. Rasdianto, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul : “PENGARUH TAX

EFFORT, PERTUMBUHAN BELANJA MODAL DAN PENDAPATAN ASLI

DAERAH TERHADAP PERTUMBUHAN EKONOMI PADA

KABUPATEN/KOTA DI SUMATERA UTARA”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, 8 Agustus 2011

ALBEN NURADI PANJAITAN

ABSTRAK

Tujuan dari penelitian ini dilakukan untuk menganalisis pengaruh Tax

Effort, Pertumbuhan belanja modal dan Pertumbuhan PAD terhadap Pertumbuhan

ekonomi pada Kabupaten Kota di Sumatera Utara.

Sampel penelitian ini sebanyak 25 (dua puluh lima) Kabupaten/Kota di Sumatera Utara dari 33 (tiga puluh tiga) populasi Kabupaten/Kota di Sumatera Utara dan dipilih dengan metode penarikan sampel metode purposive sampling. Model analisis yang digunakan dalam penelitian ini adalah model analisis statistik yaitu analisis regresi linier berganda dengan metode OLS (Ordinary Least Square). Variabel dalam penelitian ini adalah Tax Effort, Pertumbuhan belanja modal dan Pertumbuhan PAD sebagai variabel independen. Pertumbuhan ekonomi sebagai variabel dependen dengan pengamatan data dari tahun 2004 sampai dengan tahun 2009.

Hasil penelitian ini membuktikan bahwa Secara simultan usaha pajak (Tax

Effort), Pertumbuhan Belanja Modal dan Pertumbuhan Pendapatan Asli Daerah

berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kabupaten/Kota di Sumatera Utara. Secara parsial variabel usaha pajak (Tax Effort) dan Pendapatan Asli Daerah (PAD) yang berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kabupaten/Kota di Sumatera Utara, sedangkan Pertumbuhan Belanja Modal berpengaruh tidak signifikan terhadap Pertumbuhan Ekonomi di Kabupaten/Kota di Sumatera Utara.

Kata Kunci: Tax Effort, Pertumbuhan belanja modal, Pertumbuhan PAD dan

ABSTRACT

This purpose of research is to aim know and to analyze the influence of Tax Effort, Capital Expenditure Growth and Local Own Revenue to The Economic Growth in Regency and City in province of Sumatera Utara.

The Sample taken from 25 (twenty five) Regency and City of 33 (thirty three) Regency and City in province of Sumatera Utara with purposive sampling method. The model of analysis used in this research is statistic analysis model i.e. multiple linier regression analysis with OLS method (Ordinary Least Square). The variable of the research are Tax Effort, Capital Expenditure Growth and Local Own Revenue as independent variable. The Economic Growth as dependent variable with series data by the year 2004 up to year 2009.

The result of the research implies that simultaneously of Tax Effort, Capital Expenditure Growth and Local Own Revenue influance to The Economic Growth in Regency and City in province of Sumatera Utara. Partially, Tax Effort and Local Own Revenue variable influenced significantly to The Economic Growth in Regency and City in province of Sumatera Utara, but Capital Expenditure Growth variable influence not significantly to The Economic Growth in Regency and City in province of Sumatera Utara.

KATA PENGANTAR

Segala puji yang tidak terhingga kepada Allah SWT atas kurnia-Nya,

sehingga penulisan tesis ini dapat diselesaikan. Tesis ini merupakan analisis

tentang PENGARUH TAX EFFORT, PERTUMBUHAN BELANJA MODAL

DAN PENDAPATAN ASLI DAERAH TERHADAP PERTUMBUHAN

EKONOMI PADA KABUPATEN/KOTA DI SUMATERA UTARA.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan

penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga

penulisan tesis ini dapat diselesaikan, terutama kepada :

1. Bapak Prof. Dr. Syahril Pasaribu, DTM & H, SP.A (K), selaku Rektor

Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, M.SIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program

Doktor dan Magister Ilmu Ekonomi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara, juga sebagai pembanding yang telah banyak

memberi masukan kepada peneliti dalam rangka penyusunan tesis ini.

4. Ibu Dr. Murni Daulay, M.Si, selaku Dosen Pembimbing, yang telah banyak

memberi masukan dan bimbingan kepada peneliti dalam rangka penyusunan

tesis ini.

5. Bapak Firman Syarif, SE, M.Si,Ak selaku dosen pembimbing yang selalu

memberikan arahan dan bimbingan kepada penulis sampai selesainya

6. Bapak Drs. Rasdianto, M.Si, Ak dan Ibu Dra. Tapi Anda Sari Lubis, M.Si,

Ak, juga sebagai dosen pembanding yang telah memberikan masukan dalam

rangka penulisan tesis ini.

7. Ibunda SORIAJI BUTAR BUTAR dan Istriku HASNI NASUTION, Spd

tercinta serta anak-anakku tersayang yang telah banyak membantu dan

memotivasi penulis menyelesaikan studi ini

8. Seluruh rekan-rekan mahasiswa pasca sarjana USU Peogram studi Akuntansi

stambuk 2008 yang telah membantu dan memberi masukan dalam rangka

penulisan tesis ini

Semoga hasil penelitian ini bermanfaat untuk pengembangan keilmuan serta

bermanfaat bagi masyarakat.

Medan, 8 Agustus 2011

RIWAYAT HIDUP

1. N a m a : Alben Nuradi Panjaitan

2. Tempat/tgl lahir : Binjai, 04 Desember 1967

3. Pekerjaan : Dosen Yayasan STIE Nusa Bangsa Medan

4. Agama : Islam

5. Orang tua

a. Ayah : Salam Panajaitan (Alm)

b. Ibu : Sori Haji Butar-Butar

6. Istri : Hasni Nasution, Spd

7. Anak : 1. Fatimah Yani Panjaitan

2. Aldi Akbari Panjaitan

8. Alamat : JL.Sempurna No. 12 Medan Krio Kec.Sunggal

Kab. Deli Serdang

9. Pendidikan

a. SD : SD Negeri Pekan Kamis, Tamat 1981

b. SMP : SMP Negeri Dolok Masihul, Tamat 1984

c. SLTA : SMEA Negeri Tebing Tinggi, Tamat 1987

d. Pendidikan Tinggi S1 : STIE Nusa Bangsa Medan , Tamat 1993

e. Pendidikan Tinggi S2 : Sekolah Pascasarjana Magister Akuntansi Ilmu

DAFTAR ISI

Halaman

ABTRAK... i

ABSTRACT... ii

KATAPENGANTAR... iii

DAFTAR RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN………... 1

1.1. Latar Belakang………... 1

1.2. Perumusan Masalah……….….. 5

1.3. Tujuan Penelitian………... 5

1.4. Manfaat Penelitian………. 6

1.5. Originalitas Penelitian………... 6

BAB II TINJAUAN TEORITIS ………. 8

2.1. Tinjauan Literatur……….... 8

2.1.1. Pertumbuhan Ekonomi Daerah……… 8

2.1.2. Tax Effort……… 10

2.1.3. Belanja Modal ……… 12

2.1.4. Pendapatan Asli Daerah ………. 14

2.1.5. Pengaruh Tax Effort terhadap Pertumbuhan Ekonomi... 15

2.1.6. Pengaruh Pertumbuhan Belanja Modal/Pembangunan terhadap Pertumbuhan Ekonomi………..………. 17

2.1.7. Pengaruh Pertumbuhan Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi……..…………..………. 19

2.2. Tinjauan Penelitian Terdahulu……….. 22

BAB III KERANGKA KONSEP DAN HIPOTESIS……….. 25

3.1. Kerangka Konsep………... 25

3.2. Hipotesis………... 26

BAB IV METODE PENELITIAN………... 27

4.1. Rancangan Penelitian………. 27

4.2. Populasi dan Sampel……….. 27

4.3. Variabel Penelitian……….……… 29

4.3.1. Klasifikasi Variabel……….……… 29

4.3.2. Defenisi Operasional………... 31

4.5. Model dan Teknis Analisa Data………... 34

BAB V HASIL PENELITIAN DAN PEMBAHASAN ……….. 37

5.1. Deskripsi Data penelitian ………... 37

5.2. Analisis Data ………..….…...…... 40

5.2.1. Uji Asumsi Klasik ………. 40

5.2.1.1. Uji Normalitas ……… 40

5.2.1.2. Uji Multikolinieritas ………... 45

5.2.1.3. Uji Heteroskedastisitas ………....…... 47

5.2.1.4. Uji Autokorelasi ………...…. 49

5.3. Hasil Analisis ………... 50

5.4. Model Uji Hipotesis………....……….. 51

5.4.1. Uji Signifikansi Simultan ……….. 51

5.4.2. Uji Signifikansi Parsial ………....………. 53

5.5. Pembahasan ………...……... 55

BAB VI KESIMPULAN DAN SARAN………... 58

6.1. Kesimpulan ... 58

6.2. Keterbatasan Penelitian... 58

6.3. Saran ………... 59

DAFTAR TABEL

No Judul Halaman

2.1 Penelitian Terdahulu………... 24

4.1 Sampel Penelitian ………... 28

4.2 Operasionalisasi Variabel ………... 33

5.2 Statistik Deskriptif ………... 38

5.3 Hasil Pengujian One Sample Kolmogorov Smirnov Test .. 43

5.4 Uji Multikolinieritas………... 45

5.5 Uji Glesjer ……..……..…..………... 47

5.6 Uji Autokorelasi ……….………..……... 49

5.7 Pengujian Kelayakan Model………... 51

5.8 Hasil Regresi Uji F………... 52

DAFTAR GAMBAR

No Judul Halaman

3.1 Model Penelitian... 24

5.1 Grafik Normalitas Sebelum Tranformasi... 41

DAFTAR LAMPIRAN

No Judul Halaman

1 Tabulasi Data PDRB……….. 64

2 Tabulasi Data Pajak Daerah………... 65

3 Tabulasi Data Belanja Modal………..…... 66

4 Tabulasi Data Pendapatan Asli Daerah……….. 67

5 Uji Regresi Berganda sebelum transformasi………... 68

6 Tabulasi Data sesudah transformasi………... 73

ABSTRAK

Tujuan dari penelitian ini dilakukan untuk menganalisis pengaruh Tax

Effort, Pertumbuhan belanja modal dan Pertumbuhan PAD terhadap Pertumbuhan

ekonomi pada Kabupaten Kota di Sumatera Utara.

Sampel penelitian ini sebanyak 25 (dua puluh lima) Kabupaten/Kota di Sumatera Utara dari 33 (tiga puluh tiga) populasi Kabupaten/Kota di Sumatera Utara dan dipilih dengan metode penarikan sampel metode purposive sampling. Model analisis yang digunakan dalam penelitian ini adalah model analisis statistik yaitu analisis regresi linier berganda dengan metode OLS (Ordinary Least Square). Variabel dalam penelitian ini adalah Tax Effort, Pertumbuhan belanja modal dan Pertumbuhan PAD sebagai variabel independen. Pertumbuhan ekonomi sebagai variabel dependen dengan pengamatan data dari tahun 2004 sampai dengan tahun 2009.

Hasil penelitian ini membuktikan bahwa Secara simultan usaha pajak (Tax

Effort), Pertumbuhan Belanja Modal dan Pertumbuhan Pendapatan Asli Daerah

berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kabupaten/Kota di Sumatera Utara. Secara parsial variabel usaha pajak (Tax Effort) dan Pendapatan Asli Daerah (PAD) yang berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kabupaten/Kota di Sumatera Utara, sedangkan Pertumbuhan Belanja Modal berpengaruh tidak signifikan terhadap Pertumbuhan Ekonomi di Kabupaten/Kota di Sumatera Utara.

Kata Kunci: Tax Effort, Pertumbuhan belanja modal, Pertumbuhan PAD dan

ABSTRACT

This purpose of research is to aim know and to analyze the influence of Tax Effort, Capital Expenditure Growth and Local Own Revenue to The Economic Growth in Regency and City in province of Sumatera Utara.

The Sample taken from 25 (twenty five) Regency and City of 33 (thirty three) Regency and City in province of Sumatera Utara with purposive sampling method. The model of analysis used in this research is statistic analysis model i.e. multiple linier regression analysis with OLS method (Ordinary Least Square). The variable of the research are Tax Effort, Capital Expenditure Growth and Local Own Revenue as independent variable. The Economic Growth as dependent variable with series data by the year 2004 up to year 2009.

The result of the research implies that simultaneously of Tax Effort, Capital Expenditure Growth and Local Own Revenue influance to The Economic Growth in Regency and City in province of Sumatera Utara. Partially, Tax Effort and Local Own Revenue variable influenced significantly to The Economic Growth in Regency and City in province of Sumatera Utara, but Capital Expenditure Growth variable influence not significantly to The Economic Growth in Regency and City in province of Sumatera Utara.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Provinsi Sumatera Utara memiliki 33 Kabupaten/Kota, yang terdiri dari

Medan, Pematang Siantar, Binjai, Tobasa, Tanjung Balai, Tebing Tinggi, Sibolga,

Padang Sidempuan, Karo, Deli Serdang, Samosir, Tapanuli Utara, Tapanuli

Selatan, Labuhan Batu, Labuhan Batu Utara, Labuhan Batu Selatan, Padang

Lawas, Padang Lawas Utara, Kota Gunung Sitoli, Simalungun, Langkat, Serdang

Bedagai, Dairi, Asahan, Humbahas, Batubara, Angkola Sipirok, Tapanuli Tengah,

Mandaling Natal, Pakphak Bharat, Nias, Nias Utara dan Nias Selatan.

Masing-masing kabupaten/ kota ini memiliki potensi yang besar untuk dikembangkan

namun disamping itu tergambar pula keterbatasan kemampuan untuk mengelola

baik dari Pemerintahan Daerah maupun dari masyarakat. Untuk mengatasi

permasalahan yang menghambat pencapaian tingkat kesejahteraan masyarakat,

Pemerintah (daerah) sebagai penyelenggara pembangunan dan sekaligus abdi

masyarakat, harus dapat merencanakan pembangunan, kini dan di masa yang akan

datang. Sehingga untuk mendukung koordinasi antar pelaku pembangunan,

mengoptimalkan partisipasi masyarakat, menjamin tercapainya sumber daya

secara efisien dan berkeadilan serta menjamin terciptanya integrasi, sinkronisasi

dan sinergis diperlukan suatu dokumen perencenaan, yaitu melalui Rencana

Pembangunan Jangka Menengah (RPJM) yang sesuai dengan amanah pasal (3)

dalam UU No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan

Seiring dengan pelaksanaan otonomi daerah tersebut dan sesuai dengan

semangat Undang – Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah

dan Undang – Undang No. 33 Tahun 2004 tersebut maka Anggaran Pendapatan

dan Belanja Daerah bersumber dari Pendapatan Asli Daerah dan penerimaan

berupa dana transfer pemerintah pusat yang merupakan bentuk perimbangan yang

bersumber dari anggaran pendapatan dan belanja negara.

Pengelolaan (manajemen) pemerintah daerah mengalami perubahan yang

sangat berarti sejalan dengan diimplementasikannya otonomi daerah.

Undang-undang No. 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang-undang

No. 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan

Daerah telah memberikan arti penting bagi sistem pemerintahan pusat dan daerah,

serta sistem hubungan keuangan antara pemerintah pusat dan daerah.

Undang-undang tersebut kemudian disempurnakan kembali dalam Undang-Undang-undang Nomor

32 Tahun 2004 dan Undang-undang Nomor 33 Tahun 2004. Kedua ketentuan

perundangan ini memberikan kesempatan yang sangat luas kepada pemerintah

daerah, baik dalam penggalian maupun optimalisasi pemanfaatan berbagai potensi

yang dimiliki.

Otonomi daerah disatu sisi memberikan kewenangan yang luas kepada

pemerintah daerah, namun disisi lain memberikan implikasi tanggung jawab yang

lebih besar bagi pemerintah daerah dalam upaya peningkatan kesejahteraan

masyarakat. Kamandirian untuk mengelola dan mengatur rumah tangga sendiri

akan terwujud dengan baik apabila terdapat dukungan (partisipasi) publik

pada kebutuhan masyarakat maupun perolehan serta pembagian pendapatan

untuk daerah dan masyarakat secara merata.

Meskipun memberikan manfaat positif bagi pengembangan daerah,

kebijakan otonomi dinilai terlalu cepat dilakukan, terlebih ditengah-tengah upaya

daerah melepaskan diri dari belenggu krisis moneter (Saragih, 2003). Secara

eksplisit Brojonegoro (2003) menegaskan bahwa pelaksanaan otonomi dinilai

sebagai penerapan pendekatan Big Bang dikarenakan pendeknya waktu persiapan

untuk negara yang besar dengan kondisi geografis yang cukup menyulitkan.

Otonomi daerah dilaksanakan pada saat daerah mempunyai tingkat kesiapan yang

berbeda, baik dari segi sumber daya maupun kemampuan manajerial daerah.

Dongori (2006) menunjukkan adanya disparitas (kapasitas) fiskal yang tinggi

antar daerah memasuki era otonomi.

Beberapa daerah tergolong sebagai daerah yang beruntung karena

memiliki sumber-sumber penerimaan yang potensial, yang berasal dari pajak,

retribusi daerah, maupun ketersediaan sumber daya alam yang memadai yang

dapat dijadikan sumber penerimaan daerah. Namun, disisi lain bagi beberapa

daerah, otonomi bisa jadi menimbulkan persoalan tersendiri mengingat adanya

tuntutan untuk meningkatkan kemandirian daerah. Daerah mengalami

peningkatan usaha pajak (Tax Effort) yang lebih tinggi dibanding era sebelum

otonomi. Daerah dituntut untuk mengoptimalkan setiap potensi maupun kapasitas

fiskalnya dalam rangka untuk mengurangi tingkat ketergantungan terhadap

Penelitian Haryadi (2002) menunjukkan Tax Effort secara signifikan

berpengaruh terhadap kinerja keuangan pemerintah Kabupaten/kota di Jawa

Timur sebelum dan sesudah krisis. Hasil dari penelitian tersebut adalah tingkat

kemampuan pembiayaan daerah sebelum krisis relatif lebih besar dibandingkan

sesudah krisis, dari segi kemampuan mobilisasi daerah relatif lebih baik sesudah

krisis, dari segi tingkat ketergantungan secara relatif menunjukkan perkembangan

yang positif sesudah krisis. Penelitian lain terkait dengan Tax Effort dilakukan

oleh Andayani (2004) Hasil dari penelitian ini menunjukkan bahwa terjadi

perubahan rata-rata pendapatan dan belanja daerah Kabupaten/Kota sebelum dan

sesudah adanya krisis. Pada masa krisis ekonomi, rata-rata pendapatan dan belanja

daerah kabupaten/kota mengalami penurunan yang signifikan. Penerimaan daerah

yang tidak stabil selama krisis ekonomi menyebabkan adanya kondisi Tax Effort

(usaha pajak), sehingga terjadi penurunan rata-rata pendapatan dan belanja daerah.

Bati (2009) melakukan analisa pengaruh belanja modal dan PAD terhadap

pertumbuhan ekonomi di Kabupaten/Kota Sumatra Utara yang menggunakan

belanja modal dan PAD sebagai variabel independen dan pertumbuhan ekonomi

sebagai variabel dependen. Hasil dari penelitian ini membuktiksn bahwa secara

simultan belanja modal dan PAD berpengaruh signifikan terhadap besarnya

pertumbuhan ekonomi, sedangkan secara parsial hanya PAD yang berpengaruh

terhadap pertumbuhan ekonomi.

Penelitian ini pada dasarnya identik dengan penelitian sebelumnya, yaitu

untuk melihat bagaimana faktor-faktor yang mempengaruhi pertumbuhan

daerah. Adanya kewenangan yang lebih luas yang diberikan oleh pemerintah

pusat tidak hanya diindikasikan mempengaruhi pendapatan daerah, tetapi

mempengaruhi pola/stuktur belanja daerah. Adi (2006) memberikan argumentasi

bahwa perubahan pola belanja, terutama dengan peningkatan belanja

pembangunan menjadi hal yang logis dilakukan dalam rangka peningkatan

pendapatan asli daerah. Terkait dengan hal itu, pemerintah daerah diharapkan

semakin mendekatkan diri dalam berbagai kegiatan pelayanan publik guna

meningkatkan tingkat kepercayaan publik. Seiring dengan semakin tingginya

tingkat kepercayaan, diharapkan tingkat partisipasi (dukungan) publik terhadap

pemerintah daerah juga semakin tinggi (Adi, 2007).

1.2. Rumusan Masalah

Masalah penelitian yang dapat dirumuskan dari gambaran latar belakang

yang telah dipaparkan adalah sebagai berikut : ”Apakah Tax Effort,

1.3. Tujuan Penelitian

Pertumbuhan

belanja modal dan Pertumbuhan PAD berpengaruh terhadap Pertumbuhan

ekonomi pada Kabupaten/Kota di Sumatera Utara?”

Adapun tujuan penelitian ini adalah : Untuk menganalisis pengaruh Tax

Effort, Pertumbuhan belanja modal dan Pertumbuhan PAD terhadap Pertumbuhan

1.4.Manfaat Penelitian

a. Sebagai masukan kepada pemerintah kabupaten/kota di Provinsi Sumatera

Utara dalam menyusun Anggaran dengan memperhatikan pengaruh faktor Tax

Effort,

b. Sebagai masukan kepada seluruh anggota Dewan Perwakilan Rakyat baik

dipusat maupun didaerah terutama pada Kabupaten/Kota di Provinsi Sumatera

Utara agar benar-benar mengawasi pelaksanaan penyerapan Anggaran Belanja

yang dikucurkan dari pusat untuk menutupi belanja daerahnya.

Pertumbuhan belanja modal dan Pertumbuhan PAD terhadap

Pertumbuhan ekonomi pada Kabupaten/Kota di Sumatera Utara.

c. Sebagai masukan bagi peneliti dan pengambil kebijakan terkait pengaruh

faktor Tax Effort,

1.5. Originalitas Penelitian.

Pertumbuhan belanja modal dan Pertumbuhan PAD

terhadap Pertumbuhan ekonomi pada Kabupaten/Kota di Sumatera Utara.

Penelitian ini mereplikasi penelitian Bati (2009) melakukan analisa

pengaruh belanja modal dan PAD terhadap pertumbuhan ekonomi di

Kabupaten/Kota Sumatra Utara yang menggunakan belanja modal dan PAD

sebagai variabel independen dan pertumbuhan ekonomi sebagai variabel

dependen. Hasil dari penelitian ini membuktiksn bahwa secara simultan belanja

modal dan PAD berpengaruh signifikan terhadap besarnya pertumbuhan

ekonomi, sedangkan secara parsial hanya PAD yang berpengaruh terhadap

Perbedaan penelitian ini dengan penelitian sebelumnya dimana pada

penelitian ini menggunakan variabel Tax Effort yang diproksikan oleh Pajak

Daerah sebagai variabel independen yang tidak digunakan pada penelitian

sebelumnya sehingga upaya daerah dalam meningkatkan kemandirian daerah

dapat dilihat pada penelitian ini dan perlu dipertimbangkan pada riset dimasa

mendatang mengingat upaya peninggkatan PAD dengan menggali potensi pajak

daerah dan retribusi daerah terus ditingkatkan. Pada penelitian sebelumnya hanya

mempertimbangkan aspek belanja daerah dan pendapatan asli daerah saja. Selain

itu penelitian ini menggunakan periode penelitian tahun 2004-2009 sedangkan

BAB II

TINJAUAN TEORITIS

2.1. Tinjauan Literatur

2.1.1. Pertumbuhan Ekonomi Daerah

Pengertian pertumbuhan ekonomi seringkali dibedakan dengan

pembangunan ekonomi. Pertumbuhan ekonomi bersangkut-paut dengan proses

peningkatan produksi barang dan jasa dalam kegiatan ekonomi masyarakat,

sementara pembangunan mengandung arti yang lebih luas. Proses pembangunan

mencakup perubahan pada komposisi produksi, perubahan pada pola penggunaan

(alokasi) sumber daya produksi diantara sektor-sektor kegiatan ekonomi,

perubahan pada pola distribusi kekayaan dan pendapatan diantara berbagai

golongan pelaku ekonomi, perubahan pada kerangka kelembagaan dalam

kehidupan masyarakat secara menyeluruh.

Namun demikian pertumbuhan ekonomi merupakan salah satu ciri pokok

dalam proses pembangunan, hal ini diperlukan berhubungan dengan kenyataan

adanya pertambahan penduduk. Bertambahnya penduduk dengan sendirinya

menambah kebutuhannya akan pangan, sandang, pemukiman, pendidikan dan

pelayanan kesehatan. Adanya keterkaitan yang erat antara pertumbuhan dan

pembangunan ekonomi, ditunjukkan pula dalam sejarah munculnya teori-teori

pembangunan ekonomi. Menurut Todaro (2002) dalam kepustakaan

dalam aliran pemikiran tentang teori-teori pembangunan, yaitu model

pertumbuhan bertahap linier, model pembangunan struktural, model

ketergantungan internasional, kontrarevolusi pasar bebas neoklasik dan model

pertumbuhan endogen.

Model pertumbuhan bertahap linier menekankan pada pemahaman bahwa

proses pembangunan merupakan serangkaian tahapan pertumbuhan ekonomi yang

berurutan, dan juga menyoroti pembangunan sebagai perpaduan dari tabungan,

penanaman modal dan bantuan asing. Salah satu tahapan yang harus dilalui adalah

tahapan tinggal landas, yang ditandai dengan adanya pengerahan atau mobilisasi

tabungan yang dijelaskan oleh model pertumbuhan Harrod-Domar (dalam Todaro,

2002). Model yang berkembang selanjutnya adalah perubahan struktural dan

ketergantungan internasional yang perbedaan diantara keduanya lebih pada

perbedaan secara ideologis.

Model pertumbuhan yang berkembang pada tahapan berikutnya adalah

model pertumbuhan neoklasik, dimana model pertumbuhan Solow menjadi

pilarnya. Solow berpendapat bahwa pertumbuhan output bersumber dari tiga

faktor: kenaikan kuantitas dan kualitas tenaga kerja (melalui pertumbuhan jumlah

penduduk dan perbaikan pendidikan), penambahan modal (melalui tabungan dan

investasi) serta penyempurnaan teknologi. Sebagian besar pertumbuhan ekonomi

bersumber dari hal-hal yang bersifat eksogen atau proses-proses kemajuan

teknologi yang bersifat independen (Todaro, 2002).

Kelemahan yang terdapat pada teori neoklasik adalah bahwa pengaruh

mengakibatkan munculnya model pertumbuhan yang baru yaitu pertumbuhan

endogen. Model ini tetap berdasarkan pada model yang dikembangkan oleh kaum

neoklasik, namun berkebalikan dengan pendapat kaum neoklasik, model

pertumbuhan endogen mengakui dan menganjurkan keikutsertaan pemerintah

secara aktif dalam pengelolaan perekonomian.

Blakely dalam Abdullah (2004) juga mengemukakan akan pentingnya

peran pemerintah, dengan mengemukakan sejumlah faktor yang mempengaruhi

pembangunan daerah. Faktor-faktor tersebut adalah sumber daya alam, tenaga

kerja, investasi modal, kewirausahaan, transportasi, komunikasi, komposisi sektor

industri, teknologi, pasar ekspor, situasi perekonomian internasional, kapasitas

pemerintah daerah, pengeluaran pemerintah dan dukungan pembangunan.

2.1.2. Tax Effort

Dongori (2006) menyatakan bahwa dampak diberlakukannya

undang-undang otonomi daerah dan dikeluarkannya undang-undang-undang-undang No.34 tahun 2000

yang membatasi pungutan pajak daerah dapat memberikan pengaruh yang cukup

besar terhadap penerimaan daerah. Ketersediaan sumber-sumber daya potensial

dan kesiapan daerah menjadi faktor penting keberhasilan daerah dalam era

otonomi ini. Keuangan daerah, terutama pada sisi penerimaan bisa menjadi tidak

stabil dalam memasuki era otonomi ini. Sobel dan Holcombe (1996) dalam

Andayani (2004) mengemukakan bahwa terjadinya krisis keuangan disebabkan

tidak cukupnya penerimaan atau pendapatan dalam memenuhi kebutuhan

bisa mengalami hal yang sama. Upaya fiskal (Tax Effort) dilakukan karena adanya

tuntutan peningkatan kemandirian yang ditunjukkan dengan meningkatnya

penerimaan sendiri untuk membiayai berbagai pengeluaran yang ada.

Shamsub & Akoto (2004) mengelompokkan penyebab timbulnya Tax

Effort

1.

ke dalam 3 (tiga) kelompok, yaitu:

Menekankan bahwa peran siklus ekonomi dapat menyebabkan Tax Effort.

Penyebab utama terjadinya Tax Effort adalah kondisi ekonomi seperti

pertumbuhan yang menurun dan resesi.

2.

Menekankan bahwa ketiadaan perangsang bisnis dan kemunduran industri

sebagai penyebab utama timbulnya Tax Effort. Yu dan Korman (1987) dalam

(Shamsub & Akoto, 2004) menemukan bahwa kemunduran industri

menjadikan berkurangnya hasil pajak tetapi pelayanan jasa meningkat, hal ini

dapat menyebabkan Tax Effort.

3.

Menerangkan Tax Effort sebagai fungsi politik dan faktor-faktor keuangan

yang tidak terkontrol. Ginsberg dalam (Shamsub & Akoto, 2004)

menunjukkan bahwa sebagian dari peran ketidakefisienan birokrasi, korupsi,

gaji yang tinggi untuk pegawai, dan tingginya belanja untuk kesejahteraan

sebagai penyebab Tax Effort.

Otonomi daerah menuntut daerah untuk meningkatkan pendapatan asli

daerah (PAD). Seiring dengan peningkatan kemandirian, daerah diharapkan

mampu melepaskan atau paling tidak mengurangi ketergantungan terhadap

pemerintah pusat. Dalam era ini, PAD idealnya menjadi komponen utama

karena diberlakukannya UU No. 34 Tahun 2000 tentang Pajak Daerah.

Keberadaan UU ini seringkali dinilai justru menjadi disinsentif bagi daerah,

dikarenakan membatasi daerah untuk melakukan ekstensifikasi pajak-pajak

daerah.

Pada saat Tax Effort tinggi, pemerintah cenderung menggali potensi

penerimaan pajak untuk meningkatkan penerimaan daerahnya (Shamsub dan

Akoto, 2004). Oleh karena itu, tingginya angka upaya pajak dapat diidentikkan

dengan kondisi Tax Effort. Upaya Pajak (Tax Effort) adalah upaya peningkatan

pajak daerah yang diukur melalui perbandingan antara hasil penerimaan (realisasi)

sumber-sumber pajak daerah dengan potensi sumber-sumber pendapatan pajak

daerah. Tax Effort menunjukkan upaya pemerintah untuk mendapatkan

pendapatan bagi daerahnya dengan mempertimbangkan potensi yang dimiliki.

Potensi dalam pengertian ini adalah seberapa besar target yang ditetapkan

pemerintah daerah dapat dicapai dalam tahun anggaran daerah tersebut.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

Pasal 53 ayat 1 tentang Pedoman Pengelolaan Keuangan Daerah juga disebutkan

bahwa Belanja Modal merupakan pengeluaran yang dilakukan dalam rangka

2.1.3. Belanja Modal

Menurut Halim (2004: 73), “Belanja Modal merupakan belanja pemerintah

daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset

atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin

pembelian/ pengadaan atau pembangunan aset tetap berwujud yang mempunyai

nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan

pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan

bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Menurut Syaiful (2007 : 2-3), Belanja Modal dapat dikategorikan dalam 5

(lima) kategori utama:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/ pembelian/ pembebasan, penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan, pembangunan/ pembuatan serta perawatan dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainya

dikategorikan dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan termasuk dalam belanja ini adalah belanja kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku dan jurnal ilmiah.

2.1.4. Pendapatan Asli Daerah

Menurut Permendagri No.32 Tahun 2008, dalam upaya peningkatan PAD,

agar tidak menetapkan kebijakan yang memberatkan dunia usaha dan masyarakat.

Upaya tersebut dapat ditempuh melalui penyederhanaan sistem dan prosedur

administrasi pemungutan pajak dan retribusi daerah, meningkatkan ketaatan wajib

pajak dan pembayar retribusi daerah serta meningkatkan pengendalian dan

pengawasan atas pemungutan PAD yang diikuti dengan peningkatan kualitas,

kemudahan, ketepatan dan kecepatan pelayanan.

Secara teoritis pengukuran kemandirian daerah diukur dari PAD. Sesuai

dengan UU No.33 Tahun 2004 disebutkan bahwa PAD terdiri dari: pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain PAD yang sah. Namun di dalam perkembangan selanjutnya, diantara semua

komponen PAD, pajak dan retribusi daerah merupakan penyumbang terbesar,

sehingga muncul anggapan bahwasanya PAD identik dengan pajak dan retribusi

daerah.

Halim (2007:96) menyatakan bahwa Pendapatan Asli Daerah (PAD)

merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli

daerah. Yani (2008:44) menjelaskan bahwa sumber Pendapatan Asli Daerah

diperoleh dari Pajak Daerah, Retribusi Daerah, Pengelolaan Kekayaan Daerah

2.1.5. Pengaruh Tax Effort terhadap Pertumbuhan Ekonomi

Tujuan utama dari desentralisasi fiskal adalah terciptanya kemandirian

daerah. Pemerintah daerah diharapkan mampu menggali sumber-sumber

keuangan lokal, khususnya melalui Pendapatan Asli Daerah (Sidik, 2002). Daerah

yang memiliki tingkat pertumbuhan PAD yang positif mempunyai kemungkinan

untuk memiliki tingkat pendapatan per Kapita yang lebih baik. PAD berpengaruh

positif dengan petumbuhan ekonomi di daerah (Brata, 2004).

PAD merupakan sumber pembelanjaan daerah, jika PAD meningkat maka

dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat

kemandirian daerah akan meningkat pula, sehingga pemerintah daerah akan

berinsisiatif untuk lebih menggali potensi-potensi daerah dan meningkatkan

pertumbuhan ekonomi. Pertumbuhan PAD secara berkelanjutan akan

menyebabkan peningkatan pertumbuhan ekonomi daerah itu.

Peningkatan PAD harus berdampak pada perekonomian daerah (Saragih,

2003). Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalami

pertumbuhan ekonomi yang berarti meskipun terjadi peningkatan penerimaan

PAD. Bila yang terjadi sebaliknya, maka bisa diindikasikan adanya eksploitasi

PAD terhadap masyarakat secara berlebihan tanpa memperhatikan peningkatan

produktifitas masyarakat itu sendiri. Sidik (2002) menegaskan bahwa keberhasilan

peningkatan PAD hendaknya tidak hanya diukur dari jumlah yang diterima, tetapi

juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar

dapat lebih berkembang, yang pada gilirannya dapat meningkatkan kesejahteraan

dapat terpenuhi, berarti Tax Effort memberikan pengaruh terhadap pertumbuhan

ekonomi.

Penelitian yang dilakukan oleh Halim (2001) menunjukkan bahwa Tax

Effort dapat mempengaruhi APBD suatu daerah. Hal tersebut dibuktikan dari

adanya pergeseran (kenaikan/penurunan) dari komponen penerimaan dan

pengeluaran APBD. Terkait dengan hal itu, fakta empirik bahwa kondisi Tax

Effort yang terjadi di tahun 1997 ternyata secara umum tidak menurunkan peran

PAD terhadap total anggaran penerimaan/pendapatan daerah. Komponen dari

sektor penerimaan dalam Anggaran Penerimaan dan Belanja Daerah (APBD)

yang terpengaruh secara signifikan dengan kondisi Tax Effort adalah proporsi

retribusi daerah, sedangkan proporsi pajak daerah relatif tidak

Penelitian lain yang dilakukan oleh Purnaninthesa (2006) membuktikan

bahwa

terpengaruh,

bahkan proporsinya sedikit naik dalam komposisi Pendapatan Asli Daerah (PAD).

Tax Effort berpengaruh secara signifikan terhadap kinerja keuangan

pemerintah kabupaten/kota di Jawa Tengah. Kesimpulan riset menunjukkan

bahwa Tax Effort pada suatu daerah dapat menyebabkan motivasi bagi daerah

untuk meningkatkan pendapatan asli daerahnya guna mengurangi ketergantungan

pada pemerintah pusat. Penelitian lain yang dilakukan Dongori (2006)

menunjukkan fakta empirik bahwa Tax Effort mempunyai pengaruh negatif

terhadap tingkat ketergantungan daerah. Semakin tinggi tingkat Tax Effort maka

ada terdapat upaya daerah untuk meningkatkan kemandiriannya, yaitu dengan

cara mengoptimalkan potensi asli daerahnya, yang salah satunya tercermin pada

Dalam menghadapi otonomi daerah, pemerintah daerah harus lebih

meningkatkan pelayanan publiknya. Upaya ini akan terus mengalami perbaikan

sepanjang didukung oleh tingkat pembiayaan daerah yang memadai. Alokasi

belanja yang memadai untuk peningkatan pelayanan publik diharapkan

memberikan timbal balik berupa peningkatan peneriamaan pendapatan asli

daerah, baik yang berasal dari retribusi, pajak daerah maupun penerimaan lainnya.

Penelitian Haryadi (2002) menunjukkan Tax Effort secara signifikan berpengaruh

terhadap kinerja keuangan pemerintah Kabupaten/kota di Jawa Timur sebelum

dan sesudah krisis. Hasil dari penelitian tersebut adalah tingkat kemampuan

pembiayaan daerah sebelum krisis relatif lebih besar dibandingkan sesudah krisis,

dari segi kemampuan mobilisasi daerah relatif lebih baik sesudah krisis, dari segi

tingkat ketergantungan secara relatif menunjukkan perkembangan yang positif

sesudah krisis. Penelitian Andayani (2004) yang menguji Tax Effort pada saat

krisis ekonomi dan sebelum krisis ekonomi menunjukkan bahwa disaat daerah

mengalami Tax Effort

Dalam model pembangunan tentang perkembangan pengeluaran

pemerintah yang dikembangkan oleh Rostow dan Musgrave (dalam

Mangkoesoebroto, 1999) bahwa pada tahap awal perkembangan ekonomi,

persentase investasi pemerintah terhadap total investasi sangat besar. Hal ini

disebabkan oleh karena pada tahap ini pemerintah harus menyediakan prasarana. yang tinggi (yaitu pada saat krisis ekonomi) maka terdapat

kecenderungan peningkatan belanja daerah.

Investasi pemerintah daerah dalam hal ini dinyatakan dalam belanja modal

yang dapat berpengaruh terhadap peningkatan PAD. Dana tersebut digunakan

untuk memberdayakan berbagai sumber ekonomi untuk mendorong pemerataan

dan peningkatan pendapatan perkapita. Dana pembangunan juga merupakan salah

satu input produksi yang dapat menghasilkan output.

Infrastruktur dan sarana prasarana yang ada di daerah akan berdampak

pada pertumbuhan ekonomi daerah. Jika sarana dan prasarana memadai maka

masyarakat dapat melakukan aktivitas sehari-harinya secara aman dan nyaman

yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat,

dan dengan adanya infrastruktur yang memadai akan menarik investor untuk

membuka usaha di daerah tersebut. Dengan bertambahnya belanja modal maka

akan berdampak pada periode yang akan datang yaitu produktivitas masyarakat

meningkat dan bertambahnya investor akan meningkatkan pendapatan asli daerah

(Abimanyu, 2005).

Peningkatan Pemerintah Daerah dalam investasi modal (belanja modal)

diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya

mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap

pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002).

Wong (2004) menunjukkan bahwa pembangunan infrastruktur industri

mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Dalam penelitian

Adi (2006) menyatakan bahwa Belanja pembangunan memberikan dampak yang

positif dan signifikan terhadap Pendapatan Asli Daerah. Dengan kata lain,

pendapatan daerah. Dalam penerapan desentralisasi, pembangunan menjadi

prioritas utama pemerintah daerah untuk menunjang peningkatan PAD.

Penelitian sebelumnya yang dilakukan Bappenas (2003), serta Setiaji dan

Adi (2007) tentang peta kemampuan daerah (propinsi, maupun kabupaten dan

kota) dalam era otonomi menunjukkan bahwa Pendapatan Asli Daerah (PAD)

mengalami peningkatan yang cukup signifikan. Pemerintah daerah berupaya

mengoptimalkan potensi pendapatan asli daerah sebagai bagian utama dalam

penyusunan APBD sebagai upaya meminimalkan ketergantungan

2.1.7 Pengaruh Pertumbuhan Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi

penerimaan dari

pemerintah pusat.

Pendapatan Asli Daerah (PAD) adalah salah satu sumber penerimaan yang

harus selalu terus menerus di pacu pertumbuhannya. Dalam otonomi daerah ini

kemandirian pemerintah daerah sangat dituntut dalam pembiayaan pembangunan

daerah dan pelayaan kepada masyarakat. Oleh sebab itu pertumbuhan investasi di

pemerintah kabupaten dan kota di Sumatera Utara perlu diprioritaskan karena

diharapkan memberikan dampak positif terhadap peningkatan perekonomian

regional.

Menurut Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah, Pasal 157 sumber pendapatan daerah terdiri atas: a.pendapatan asli daerah

yang selanjutnya disebut PAD, yaitu: 1) hasil pajak daerah; 2) hasil retribusi

daerah; 3) hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) lain-lain

Secara konseptual, perubahan pendapatan akan berpengaruh terhadap belanja atau

pengeluaran, namun tidak selalu seluruh tambahan pendapatan tersebut akan

dialokasikan dalam belanja.

Abdullah & Halim (2004) menemukan bahwa sumber pendapatan daerah

berupa pendapatan asli daerah (PAD) dan dana perimbangan berpengaruh

terhadap belanja daerah secara keseluruhan. Meskipun proporsi PAD maksimal

hanya sebesar 10% dari total pendapatan daerah, kontribusinya terhadap

pengalokasian anggaran cukup besar, terutama bila dikaitkan dengan kepentingan

politis (Abdullah, 2004).

Meningkatnya pertumbuhan ekonomi disuatu daerah terkait dengan

adanya stimulus dari pemerintah yang tergambar dalam sebuah persamaan

konsumsi. Upaya meningkatkan pertumbuhan ekonomi maka upaya peningkatan

pendapatan asli daerah untuk mendukung pelaksanaan otonomi daerah dapat

dilakukan dengan peningkatan pelayanan masyarakat. Peningkatan pelayanan

masyarakat ini merupakan unsur yang penting mengingat paradigma yang

berkembang dalam masyarakat saat ini adalah pembayaran pajak dan retribusi ini

sudah merupakan hak dari pada kewajiban masyarakat terhadap negara karena

adanya pelayanan dari negara.

Peningkatan pelayanan ini dilakukan dengan pengalokasian belanja modal

untuk pembangunan aset pelayanan publik dan belanja pemeliharan untuk

menjaga aset tetap berfungsi sampai masa ekonomisnya habis. Semakin tinggi

tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik

terhadap pembangunan yang tercermin dari adanya peningkatan PAD.

Pengalokasian belanja modal pada dasarnya ditujukan untuk pelayanan publik

dengan harapan akan memberikan kemajuan bagi daerah tersebut. Kemajuan

suatu daerah dilihat dengan berbagai indikator. Salah satu dari indikator yang

sering dilihat adalah PAD daerah tersebut. Dengan kata lain, penentuan kebijakan

belanja modal yang merupakan stimulus pertumbuhan ekonomi daerah sedikit

banyaknya dipengaruhi hasil dari peningkatan PAD.

Purnaninthesa (2006) dan Dongori (2006) menunjukkan fakta empiris

yang hampir sama bahwa, Tax Effort mempunyai pengaruh positif terhadap

tingkat pembiayaan daerah. Secara komprehensif, hasil tersebut memberikan

gambaran empirik bahwa dibandingkan dengan era sebelum otonomi daerah,

pengaruh Tax Effort terhadap tingkat pembiayaan sesudah otonomi lebih besar

dibandingkan sebelum otonomi. Perubahan pembiayaan ini lebih banyak

disebabkan adanya tuntutan peningkatan pelayanan publik yang ditunjukkan

dengan peningkatan alokasi ataupun terjadi pergeseran belanja untuk

kepentingan-kepentingan pelayanan publik secara langsung, dalam hal ini belanja

pembangunan.

Implementasi Undang-Undang otonomi daerah diharapkan dapat

memberikan motivasi bagi daerah untuk meningkatkan pendapatan asli daerahnya.

Pemerintah diharapkan menggali potensi yang ada di daerahnya, sehingga

pendapatan asli daerahnya dapat digunakan untuk membiayai belanja daerah,

khususnya yang berkaitan langsung dengan pelayanan publik ataupun peningkatan

gilirannya harapan untuk meningkatkan pendapatan asli daerah dapat terpenuhi.

Berarti Tax Effort benar-benar memberikan pengaruh terhadap pembelanjaan

daerah.

2.2. Tinjauan Penelitian Terdahulu

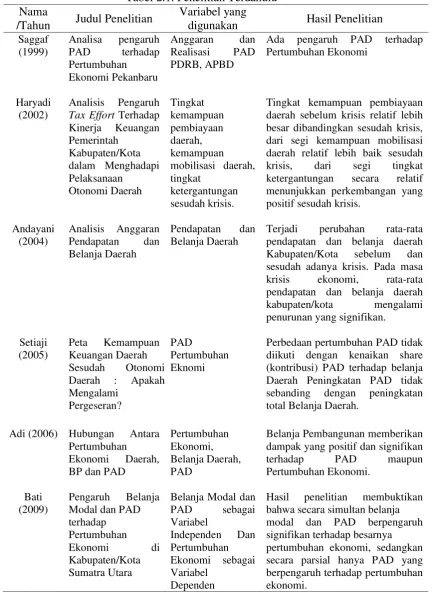

Penelitian Saggaf (1999) dengan judul Analisa pengaruh PAD terhadap

Pertumbuhan Ekonomi Pekanbaru. Adapun variabel yang digunakan berupa

Anggaran dan Realisasi PAD PDRB dan APBD. Hasil menunjukkan Ada

pengaruh PAD terhadap Pertumbuhan Ekonomi.

Penelitian yang dilakukan oleh Haryadi (2002) menunjukkan Tax Effort

secara signifikan berpengaruh terhadap kinerja keuangan pemerintah

Kabupaten/kota di Jawa Timur sebelum dan sesudah krisis. Hasil dari penelitian

tersebut adalah tingkat kemampuan pembiayaan daerah sebelum krisis relatif lebih

besar dibandingkan sesudah krisis, dari segi kemampuan mobilisasi daerah relatif

lebih baik sesudah krisis, dari segi tingkat ketergantungan secara relatif

menunjukkan perkembangan yang positif sesudah krisis.

Penelitian lain terkait dengan Tax Effort dilakukan oleh Andayani (2004)

Hasil dari penelitian ini menunjukkan bahwa terjadi perubahan rata-rata

pendapatan dan belanja daerah Kabupaten/Kota sebelum dan sesudah adanya

krisis. Pada masa krisis ekonomi, rata-rata pendapatan dan belanja daerah

kabupaten/kota mengalami penurunan yang signifikan. Penerimaan daerah yang

tidak stabil selama krisis ekonomi menyebabkan adanya kondisi Tax Effort (usaha

Riset yang dilakukan oleh Adi (2006) dengan judul Hubungan Antara

Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli

Daerah (Studi pada Kabupaten dan Kota se Jawa-Bali). Variabel yang digunakan

adalah Pertumbuhan Ekonomi, Belanja Daerah dan Pendapatan Asli Daerah. Hasil

menunjukkan bahwa Belanja Pembangunan memberikan dampak yang positif dan

signifikan terhadap PAD maupun Pertumbuhan Ekonomi.

Selain itu riset yang dilakukan oleh Setiaji (2005) dengan judul Peta

Kemampuan Keuangan Daerah Sesudah Otonomi Daerah : Apakah Mengalami

Pergeseran. Variabel yang digunakan adalah PAD dan Pertumbuhan Eknomi.

Hasil menunjukkan Perbedaan pertumbuhan PAD tidak diikuti dengan kenaikan

share (kontribusi) PAD terhadap belanja Daerah Peningkatan PAD tidak

sebanding dengan peningkatan total Belanja Daerah.

Bati (2009) melakukan analisa pengaruh belanja modal dan PAD terhadap

pertumbuhan ekonomi di Kabupaten/Kota Sumatra Utara yang menggunakan

belanja modal dan PAD sebagai variabel independen dan pertumbuhan ekonomi

sebagai variabel dependen. Hasil dari penelitian ini membuktiksn bahwa secara

simultan belanja modal dan PAD berpengaruh signifikan terhadap besarnya

pertumbuhan ekonomi, sedangkan secara parsial hanya PAD yang berpengaruh

terhadap pertumbuhan ekonomi.

Beberapa penelitian lain yang telah dilakukan sebelumnya yang dijadikan

sebagai pedoman untuk melakukan penelitian ini dapat dilihat pada tabel 2.1

Tabel 2.1. Penelitian Terdahulu Nama

/Tahun Judul Penelitian

Variabel yang

digunakan Hasil Penelitian

Saggaf (1999) Analisa pengaruh PAD terhadap Pertumbuhan Ekonomi Pekanbaru Anggaran dan Realisasi PAD PDRB, APBD

Ada pengaruh PAD terhadap Pertumbuhan Ekonomi

Analisis Pengaruh Tax Effort Terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota dalam Menghadapi Pelaksanaan Otonomi Daerah Haryadi (2002) Tingkat kemampuan pembiayaan daerah, kemampuan mobilisasi daerah, tingkat ketergantungan sesudah krisis.

Tingkat kemampuan pembiayaan daerah sebelum krisis relatif lebih besar dibandingkan sesudah krisis, dari segi kemampuan mobilisasi daerah relatif lebih baik sesudah krisis, dari segi tingkat ketergantungan secara relatif menunjukkan perkembangan yang positif sesudah krisis.

Analisis Anggaran Pendapatan dan Belanja Daerah Andayani (2004) Pendapatan dan Belanja Daerah

Terjadi perubahan rata-rata pendapatan dan belanja daerah Kabupaten/Kota sebelum dan sesudah adanya krisis. Pada masa krisis ekonomi, rata-rata

Setiaji (2005)

pendapatan dan belanja daerah kabupaten/kota mengalami penurunan yang signifikan.

Peta Kemampuan Keuangan Daerah Sesudah Otonomi Daerah : Apakah Mengalami

Pergeseran?

PAD

Pertumbuhan Eknomi

Perbedaan pertumbuhan PAD tidak diikuti dengan kenaikan share (kontribusi) PAD terhadap belanja Daerah Peningkatan PAD tidak sebanding dengan peningkatan total Belanja Daerah.

Adi (2006) Hubungan Antara Pertumbuhan

Ekonomi Daerah, BP dan PAD

Pertumbuhan Ekonomi, Belanja Daerah, PAD

Belanja Pembangunan memberikan dampak yang positif dan signifikan terhadap PAD maupun Pertumbuhan Ekonomi.

Bati (2009)

Pengaruh Belanja Modal dan PAD terhadap

Pertumbuhan

Ekonomi di Kabupaten/Kota

Sumatra Utara

Belanja Modal dan PAD sebagai Variabel Independen Dan Pertumbuhan Ekonomi sebagai Variabel Dependen

Hasil penelitian membuktikan bahwa secara simultan belanja modal dan PAD berpengaruh signifikan terhadap besarnya

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

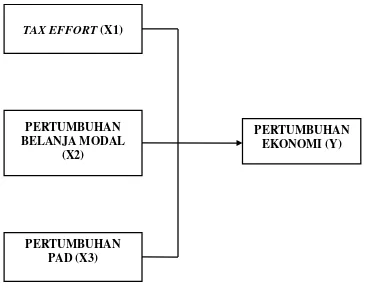

Model yang dapat dikembangkan berdasar teori dan pengembangan

[image:42.595.146.511.293.584.2]hipotesis penelitian adalah sebagai berikut :

Gambar 3.1 : Kerangka Konseptual

Berdasarkan gambar tersebut menunjukkan semakin besar upaya fiskal

(Tax Effort) melalui peningkatan pajak daerah sebagai upaya peningkatan

kapasitas pajak maka akan semakin tinggi pertumbuhan ekonomi. Kedudukan dan

fungsi Pendapatan Asli Daerah yang diperoleh sebagai stimulus dan faktor pemicu

pertumbuhan ekonomi sebagai variabel yang mempengaruhi pertumbuhan

PERTUMBUHAN PAD (X3) PERTUMBUHAN BELANJA MODAL

(X2)

TAX EFFORT (X1)

ekonomi. Selain itu kedudukan belanja modal berpengaruh terhadap pertumbuhan

ekonomi yang dihasilkan. Semakin tinggi upaya pajak, alokasi belanja modal dan

pertumbuhan Pendapatan Asli Daerah maka semakin tinggi pertumbuhan ekonomi

yang dicapai berkat adanya yang akan dikeluarkan untuk membiayai kebutuhan

pembangunan suatu daerah. Semakin tinggi upaya pajak yang dilakukan maka

semakin tinggi pertumbuhan ekonomi yang timbul di suatu daerah karena

akhirnya pajak akan digunakan untuk kepentingan publik yang mendukung

perekonomian.

3.2. Hipotesis

Adapun hipotesis penelitian ini adalah : Tax Effort, Pertumbuhan Belanja

Modal dan Pertumbuhan Pendapatan Asli Daerah (PAD) berpengaruh positip

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Penelitian ini merupakan penelitian yang menguji teori-teori melalui

pengukuran variabel penelitian dengan angka dan melakukan análisis data dengan

prosedur statistik. Tujuan penelitian ini untuk menguji hipotesis penelitian yang

berkaitan dengan variabel yang diteliti. Hasil pengujian data digunakan sebagai

dasar untuk menarik kesimpulan penelitian, mendukung atau menolak hipotesis

yang dikembangkan dari telaah teoritis. Penelitian ini akan mengindentifikasi

bagaimana variabel independen mempengaruhi variabel dependen.

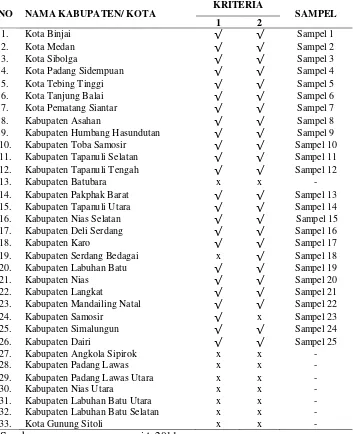

4.2. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh Pemerintahan

Kota/Kabupaten di Provinsi Sumatera Utara berjumlah 33 kabupaten dan kota.

Sampel yang digunakan dalam penelitian ini adalah 25 (dua puluh lima)

pemerintah Kabupaten/Kota di Sumatera Utara pada tahun 2004-2009. Data

sampel diambil dengan menggunakan purposive sampling dengan kriteria yaitu :

1. Daerah Kabupaten dan Kota di Provinsi Sumatera Utara yang

mempublikasikan laporan keuangannya secara konsisten dari tahun 2004-2009

dan ketersediaan data perhitungan PAD dan Belanja Daerah yang

2. Pemerintah daerah kabupaten dan kota yang tidak dimekarkan pada kurun

waktu 2004 -2009.

Adapun deskripsi data Kabupaten/Kota yang telah ditentukan sebagai

sampel. Kabupaten/Kota yang terpilih menjadi sampel penelitian adalah sebanyak

[image:45.595.140.493.280.714.2]25 (dua puluh lima) sampel yang terdapat pada Tabel 4.1 berikut :

Tabel 4.1 : Sampel Penelitian

NO NAMA KABUPATEN/ KOTA KRITERIA SAMPEL

1 2

1. Kota Binjai √ √ Sampel 1

2. Kota Medan √ √ Sampel 2

3. Kota Sibolga √ √ Sampel 3

4. Kota Padang Sidempuan √ √ Sampel 4

5. Kota Tebing Tinggi √ √ Sampel 5

6. Kota Tanjung Balai √ √ Sampel 6

7. Kota Pematang Siantar √ √ Sampel 7

8. Kabupaten Asahan √ √ Sampel 8

9. Kabupaten Humbang Hasundutan √ √ Sampel 9

10. Kabupaten Toba Samosir √ √ Sampel 10

11. Kabupaten Tapanuli Selatan √ √ Sampel 11

12. Kabupaten Tapanuli Tengah √ √ Sampel 12

13. Kabupaten Batubara x x -

14. Kabupaten Pakphak Barat √ √ Sampel 13

15. Kabupaten Tapanuli Utara √ √ Sampel 14

16. Kabupaten Nias Selatan √ √ Sampel 15

17. Kabupaten Deli Serdang √ √ Sampel 16

18. Kabupaten Karo √ √ Sampel 17

19. Kabupaten Serdang Bedagai x √ Sampel 18

20. Kabupaten Labuhan Batu √ √ Sampel 19

21. Kabupaten Nias √ √ Sampel 20

22. Kabupaten Langkat √ √ Sampel 21

23. Kabupaten Mandailing Natal √ √ Sampel 22

24. Kabupaten Samosir √ x Sampel 23

25. Kabupaten Simalungun √ √ Sampel 24

26. Kabupaten Dairi √ √ Sampel 25

27. Kabupaten Angkola Sipirok x x -

28. Kabupaten Padang Lawas x x -

29. Kabupaten Padang Lawas Utara x x -

30. Kabupaten Nias Utara x x -

31. Kabupaten Labuhan Batu Utara x x -

32. Kabupaten Labuhan Batu Selatan x x -

33. Kota Gunung Sitoli x x -

4.3. Variabel Penelitian

4.3.1. Klasifikasi Variabel

a. Pertumbuhan Ekonomi (Y)

Pertumbuhan Ekonomi merupakan indikator pertumbuhan barang dan jasa

suatu daerah yang diukur dari total 9 sektor yang ada didalam Product Domestik

Regional Bruto (PDRB). Pertumbuhan ekonomi yaitu pertumbuhan PDRB diukur

berdasarkan PDRB periode APBD dibagi dengan PDRB periode APBD tahun

sebelumnya berdasarkan harga berlaku. (Todaro, 2002)

PPDRB (t) = PDRBt- PDRBt-1/PDRBt-1 x 100 %

Keterangan:

PPDRB (t) = Pertumbuhan Ekonomi periode t

PDRBt = PDRB periode t

PDRBt-1 = PDRB periode t-1

b. Tax Effort (X1

Tax Effort

)

merupakan realisasi penerimaan dibandingkan dengan anggaran

nilai potensi pendapatan daerah yang dihasilkan dari pajak daerah. Tax Effort

diukur berdasarkan realisasi penerimaan dibandingkan dengan nilai potensi

pendapatan. Upaya pajak yang tinggi mencerminkan tingkat Tax Effort yang lebih

besar, hal ini berarti bahwa permintaan untuk jasa tertentu melebihi sumber atau

pendapatan yang ada. Menurut Sukanto (1999), upaya pajak (Tax Effort) dapat

Upaya Pajak (Tax Effort) = Realisasi penerimaan Pajak Daerah Anggaran/Potensi Pendapatan Pajak

Daerah

b. Pertumbuhan Belanja Modal (X2)

Pertumbuhan belanja modal merupakan pertumbuhan jumlah anggaran

pengeluaran baik langsung maupun tidak langsung terkait dan berhubungan

dengan program atau kegiatan. Pertumbuhan belanja modal diukur berdasarkan

belanja modal periode APBD dibagi dengan belanja modal periode APBD

sebelumnya. (Andayani, 2004)

PBM(t) = BMt-BMt-1/BMt-1 x 100 %

Keterangan:

PBM(t) = Pertumbuhan Belanja Modal periode t

BM(t) = Belanja Modal periode t

BM (t-1) = Belanja Modal periode t-1

c. Pertumbuhan Pendapatan Asli Daerah (X3)

Pertumbuhan pendapatan asli daerah merupakan pertumbuhan jumlah

realisasi penerimaan daerah yang bersumber dari hasil pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

penerimaan PAD yang sah. Pertumbuhan PAD diukur berdasarkan pendapatan

asli daerah periode APBD dibagi dengan Pendapatan Asli Daerah periode APBD

sebelumnya. (Andayani, 2004)

Keterangan:

PPAD (t) = Pertumbuhan Pendapatan Daerah periode t

PAD (t) = Pendapatan Asli Daerah periode t

PAD (t-1) = Pendapatan Asli Daerah periode t-1

4.3.2. Definisi Operasional

Pertumbuhan ekonomi yang dihitung dengan Produk Domestik Bruto

(PDB) merupakan salah satu indikator makro ekonomi yang pada umumnya

digunakan untuk mengukur kinerja ekonomi di suatu negara. Sedangkan untuk

tingkat wilayah, Propinsi maupun Kabupaten/Kota, digunakan Produk Domestik

Regional Bruto (PDRB). Secara teori dapat dijelaskan bahwa PDRB merupakan

bagian dari PDB, sehingga dengan demikian perubahan yang terjadi di tingkat

regional akan berpengaruh terhadap PDB atau sebaliknya.

PDRB dapat menggambarkan kemampuan suatu Daerah mengelola

sumber daya alam yang dimilikinya. Oleh karena itu besaran PDRB yang

dihasilkan oleh masing-masing Propinsi sangat bergantung kepada potensi sumber

daya alam dan faktor produksi Daerah tersebut. Adanya keterbatasan dalam

penyediaan faktor-faktor tersebut menyebabkan besaran PDRB bervariasi antar

Daerah. Dalam perekonomian suatu negara, masing-masing sektor tergantung

pada sektor yang lain, satu dengan yang lain saling memerlukan baik dalam

tenaga, bahan mentah maupun hasil akhirnya. Sektor industri memerlukan bahan

mentah dari sektor pertanian dan pertambangan, hasil sektor industri dibutuhkan

Untuk menghasilkan suatu barang atau jasa diperlukan barang lain yang

disebut faktor produksi. Total nilai barang dan jasa yang diproduksi di wilayah

(regional) tertentu dalam waktu tertentu (satu tahun) dihitung sebagai Produk

Domestik Regional Bruto (PDRB).

Tax Effort diukur berdasarkan realisasi penerimaan dibandingkan dengan

nilai potensi pendapatan. Upaya pajak yang tinggi mencerminkan tingkat Tax

Effort yang lebih besar, hal ini berarti bahwa permintaan untuk jasa tertentu

melebihi sumber atau pendapatan yang ada.

Pertumbuhan belanja modal diukur berdasarkan belanja modal periode

APBD dibagi dengan belanja modal periode APBD sebelumnya. Pertumbuhan

jumlah anggaran pengeluaran baik langsung maupun tidak langsung terkait dan

berhubungan dengan program atau kegiatan.

Pertumbuhan pendapatan asli daerah diukur berdasarkan pendapatan asli

daerah periode APBD dibagi dengan Pendapatan Asli Daerah periode APBD

sebelumnya. Pertumbuhan jumlah realisasi penerimaan daerah yang bersumber

dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan dan lail-lain penerimaan PAD yang sah.

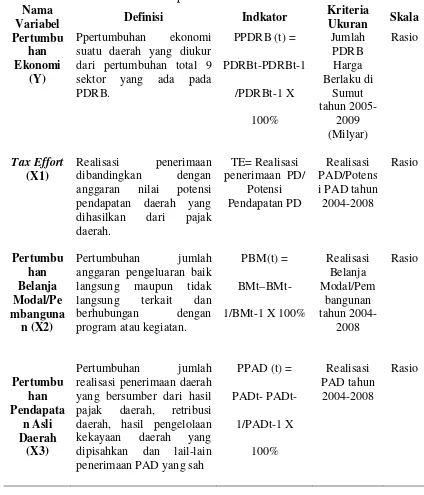

Untuk menjelaskan variabel-variabel yang sudah diidentifikasi, maka

Tabel 4.2 : Operasionalisasi Variabel

Nama

Variabel Definisi Indkator

Kriteria

Ukuran Skala Pertumbu

han Ekonomi

(Y)

Ppertumbuhan ekonomi suatu daerah yang diukur dari pertumbuhan total 9

sektor yang ada pada

PDRB.

PPDRB (t) =

PDRBt-PDRBt-1 /PDRBt-1 X 100% Jumlah PDRB Harga Berlaku di Sumut tahun 2005-2009 (Milyar) Rasio Tax Effort (X1) Realisasi penerimaan dibandingkan dengan anggaran nilai TE= Realisasi penerimaan PD/

Potensi Pendapatan PD potensi

pendapatan daerah yang dihasilkan dari pajak daerah.

Realisasi PAD/Potens i PAD tahun

2004-2008 Rasio Pertumbu han Belanja Modal/Pe mbanguna n (X2) Pertumbuhan jumlah anggaran pengeluaran baik langsung maupun tidak langsung terkait dan berhubungan dengan program atau kegiatan.

PBM(t) =

BMt–BMt-1/BMt-1 X 100%

Realisasi Belanja Modal/Pem bangunan tahun 2004-2008 Rasio Pertumbu han Pendapata n Asli Daerah (X3) Pertumbuhan jumlah realisasi penerimaan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lail-lain penerimaan PAD yang sah

PPAD (t) =

PADt-1/PADt-1 X 100% Realisasi PAD tahun 2004-2008 Rasio

4.4. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yang berupa data realisasi

Sumatera Utara. Data diperoleh dari buku APBD Sumatera Utara dan dari situs

Departemen Dalam Negeri serta bersumber dari BPS Sumatera Utara. Periode

APBD yang menjadi pengamatan penelitian adalah periode 2004 sampai dengan

2009.

4.5. Model dan Teknis Analisis Data

Model regresi ini menggunakan model regresi berganda (multiple

regression analysis). Model yang digunakan sebagai berikut :

Y = + ß1.X1 + ß2X2+ ß3_X3

Dari model tersebut dispesipikasi dalam bentuk ekonometrik menjadi :

PE = + ß1.TE + ß2PBM + ß3PPAD + µ

Dari model tersebut dispesipikasi dalam bentuk ln menjadi :

ln_PE = ln_+ ß1 ln_TE + ß2 ln_PBM + ß3 ln_PPAD + µ

dimana :

= Konstanta

β1 – β3 = Koefisien persamaan regresi

PE = Pertumbuhan Ekonomi

TE = Tax Effort

PBM = Pertumbuhan Belanja Modal

PPAD = Pertumbuhan PAD

Sebelum data dianalisis, maka untuk keperluan analisis data tersebut,

terlebih dahulu dilakukan uji asumsi klasik (Ghozali:2005), yaitu:

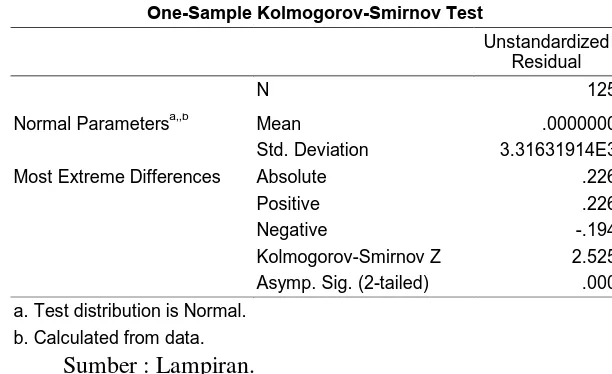

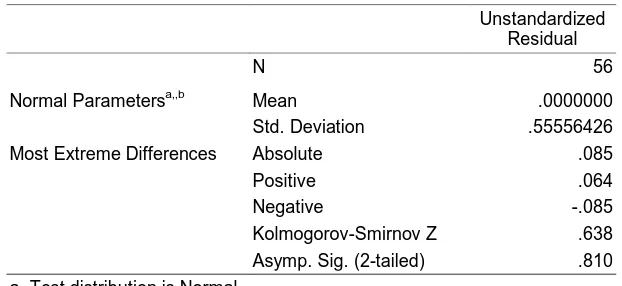

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Uji normalitas dalam

penelitian ini dilakukan dengan menggunakan uji Kolmogorov-Smirnov,

dimana apabila nilai Sig. atau signifikan atau probabilitas < 0,05 maka

distribusi data adalah tidak normal. Selain itu, cara lain untuk menguji

kenormalan data adalah dengan cara melihat grafik histogram dan grafik PP

Plots dari data yang dimaksud.

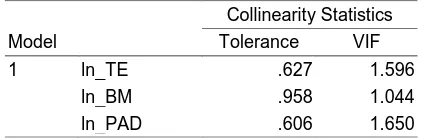

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Untuk

melakukan uji multikolinearitas dalam penelitian ini, peneliti melihat dari (1)

nilai tolerance dan lawannya (2) Variance Inflation Factor (VIF). Nilai

tolerance yang rendah sama dengan nilai VIF yang tinggi (karena

VIF=1/Tolerance). Apabila nilai tolerance <0.10 atau sama dengan nilai VIF

>10, maka dikatakan terjadi multikolinearitas.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Uji heteroskedastisitas dalam penelitian ini dilakukan

Glesjer (Ghozali, 2005). Uji Glesjer dilakukan dengan cara meregresikan

variabel independen terhadap residualnya. Cara untuk mengatasi masalah

heteroskedastisitas adalah: (a) Melakukan transformasi dalam bentuk

membagikan model regresi asal dengan salah satu variabel independen yang

digunakan dalam model ini. (b) Melakukan transformasi log (Ghozali, 2005).

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Untuk mendeteksi ada atau

tidaknya autokorelasi dalam penelitian ini, dilakukan dengan cara Uji

Durbin-Watson (DW test), dimana apabila nilai Durbin-Durbin-Watson (DW) terletak antara

batas atas atau Upper Bound (DU) dan 4-DU, maka koefisien autokorelasi

sama dengan nol, berarti tidak ada autokorelasi. Kemudian hipotesis diuji

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data Penelitian

Sebelum melakukan pembahasan mengenai data secara statistik harus

terlebih dahulu memperhatikan deskripsi data Kabupaten/Kota yang telah

ditentukan sebagai sampel. Kabupaten/Kota yang terpilih menjadi sampel

penelitian adalah sebanyak 25 (dua puluh lima) sampel yang terdapat pada Tabel

4.1 pada bab sebelumnya.

Berdasarkan hasil pengolahan data yang terdapat pada Lampiran 1 dimana

hasil uji regresi berganda yang menunjukkan model regresi yang tidak linier dan

tidak melewati uji asumsi klasik yaitu adanya gejala pelanggaran asumsi

normalitas dan terjadinya gejala heteroskedastisitas. Selanjutnya untuk

mendapatkan model yang layak (blues unbiased linier) setelah melalui uji asumsi

klasik dilanjutkan dengan melakukan transformasi logaritma natural. Berdasarkan

model yang sudah ditransformasi maka diperoleh model yang akan dibahas lebih

lanjut yang terdapat pada Lampiran 6 merupakan model yang telah melewati uji

asumsi klasik.

Deskripsi statistik dari data penelitian dapat dilihat pada Tabel 5.2. berikut

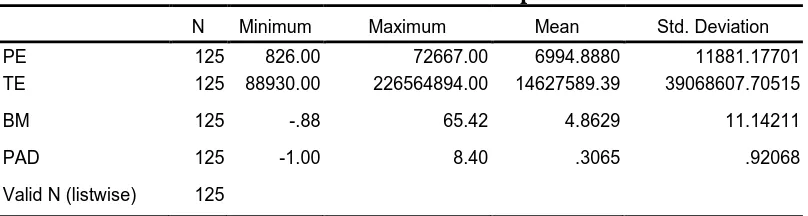

Tabel 5.2 : Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

PE 125 826.00 72667.00 6994.8880 11881.17701

TE 125 88930.00 226564894.00 14627589.39 39068607.70515

BM 125 -.88 65.42 4.8629 11.14211

PAD 125 -1.00 8.40 .3065 .92068

Valid N (listwise) 125

Sumber : Lampiran 6b (data diolah SPSS).

Berdasarkan Tabel 5.2 diatas dapat dilihat bahwa dari jumlah N sampel

sebanyak 125, dimana rata-rata pertumbuhan ekonomi di Sumatera Utara tahun

2005-2009 dengan proksi PDRB Harga Berlaku sebesar Rp. 6.994 Milyar Rupiah

dengan jumlah pertumbuhan ekonomi terendah Rp.826,00 Milyar Rupiah dan

tertinggi sebanyak Rp. 72.667 Milyar dengan standar deviasi Rp.11.881 Milyar

dari rata - rata. Dengan melihat angka laju pertumbuhan ekonomi pada suatu

daerah maka dapat memberikan suatu gambaran bagaimana pembangunan dan

pertumbuhan ekonomi yang telah dicapai oleh daerah tersebut.

Variabel Tax Effort adalah realisasi penerimaan yang merupakan

komponen dari pendapatan daerah yang dihasilkan dari pajak daerah.

Pertumbuhan Belanja modal merupakan belanja pemerintah daerah yang