LAPORAN

TUGAS AKHIR

TATA CARA PELAKSANAAN SITA TERHADAP WAJIB PAJAK BADAN

UNTUK MENGURANGI TUNGGAKAN PAJAK DI KANTOR PELAYANAN

PAJAK PRATAMA MEDAN PETISAH

O L E H

NAMA : AISYAH KHAIRUNNISA NIM : 112600042

Untuk Memenuhi Salah Satu Syarat

MenyelesaikanStudiPada Program Studi Diploma III AdministrasiPerpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

Nama : Aisyah khairunnisa NIM : 112600042

Program Studi : Diploma III Administrasi Perpajakan

Judul : Tata Cara Pelaksanaan Sita Terhadap Wajib Pajak Badan Untuk Mengurangi Tunggakan Pajak Di Kantor Pelayanan Pajak Pratama Medan Petisah

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Drs. Edward, M.SP Johan Marlon Tambunan NIP. 195608311986011001 NIP. 195509211985031003 NIP. 060106826

Dekan FISIP USU

KATA PENGANTAR

Assalamualaikum Warohmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah SWT, atas berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan Praktik Kerja Lapangan Mandiri (PKLM) dan sekaligus menyelesaikan laporan Tugas Akhir. Adapun tulisan yang berjudul “Tata Cara Pelaksanaan Sita Terhadap Wajib Pajak Badan Untuk Mengurangi

Tunggakan Pajak Di Kantor Pelayanan Pajak Pratama Medan Petisah”

merupakan salah satu syarat untuk menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

Penulis mengalami berbagai kesulitan, akan tetapi berkat bantuan dan bimbingan dari berbagai pihak maka penulis dapat menyelesaikan laporan ini sebagaimana mestinya. Pada kesempatan ini secara khusus penulis ingin menyampaikan ucapan terima kasih yang paling tulus kepada ayah tercinta Alm. Drs.Zulfikar Amir. M.sc tercinta dan Ibu saya Almh. Yenni Izwari , Abang-abang saya Afdhal Hussein dan Akmal

Hussein dan adik saya Fatimah,serta Nenek saya Hj. Habibah Lubis yang telah memberikan doa, dorongan dan bantuan baik secara moril maupun materil.

1. Bapak Prof.Dr. Badaruddin, M.Si , selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dan juga selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan arahan kepada penulis.

3. Ibu Arlina, SH, M.Hum selaku sekretaris jurusan Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

4. Bapak Drs. Edward, M.SP selaku pembimbing penulis yang dengan sabar membimbing penulis hingga tugas akhir ini selesai.

5..Bapak/Ibu Dosen staff pengajar dan pegawai Fakultas Ilmu Sosial danIlmu Politik Universitas Sumatera Utara.

6. Bapak Johan Marlon Tambunan yang telah memberikan data-data yang saya perlukan untuk menyelesaikan Tugas Akhir saya

7. Sahabat-Sahabat penulis Donna Sari Sagala, Putri Rizki Nanda, Friska Sari Sembiring, Ihdan Mayandri, Giezla Muttaqien, Rora Giovani yang turut memberikan semangat penulis dalam menyusun tugas akhir ini.

8. Siti Hadiyanti, Debi Khairani, dan Bang Bedul yang telah membantu saya menyelesaikan tugas akhir dari awal hingga selesai nya tugas akhir saya

rekan-rekan seperjuangan Program D-III Administrasi Perpajakan, khususnya anak-anak pajak stambuk 2011 kelas A terima kasih untuk doa dan kebersamaannya.

“Tiada gading yang tak retak”. Penulis menyadari masih banyak kekurangan di dalam penulisan laporan ini. Oleh karena itu penulis mengharapkan kritik dan saran pembaca yang sifatnya membangun kesempurnaan laporan ini.Penulis mohon maaf jika terdapat kesalahan & kekurangan dalam laporan ini.Akhir kata penulis berharap semoga laporan ini dapat bermanfaat bagi pembaca khususnya penulis.

Wassalam.

Medan, Juli 2014

Penulis

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI ...iv

DAFTAR TABEL...vii

DAFTAR GAMBAR...viii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Mandiri...1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan mandiri...4

C. Uraian Teoritis...6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri...10

E. Metode Praktik Kerja Lapangan Mandiri...10

F. Metode Pengumpulan Data...12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Madiri...13

Pratama Medan Petisah...20

1. Visi Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah...20

2. Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah...20

C. Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah...21

D. Struktur Organisasi dan Tugas...22

E. Uraian Tugas dan Fungsi ...25

BAB III GAMBARAN DATA PAJAK A. Pengertian penagihan Pajak...31

B. Dasar Penagihan Pajak...33

C. Bentuk penagihan Pajak...35

D. Bunga Penagihan...35

E. Definisi Penyitaan...36

BAB IV ANALISIS DAN EVALUASI A. Pengertian Penyitaan...40

B. Prosedur Pelaksanaan Penyitaan...40

D. Kendala-Kendala yang dihadapi

Juru Sita Pajak...57

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan...60

B.Saran... ...61

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak sebagai sumber utama penerimaan negara perlu terus ditingkatkan sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian.Setelah ada tax reform, Indonesia menganut selfassessment system dimana wajib pajak diberi kepercayaan dan tanggung jawabuntuk menghitung dan memperhitungkan, membayar dan melaporkan sendiribesarnya pajak yang harus dibayar. Peningkatan kesadaran masyarakat di bidangperpajakan harus ditunjang dengan iklim yang mendukung peningkatan peranaktif masyarakat serta pemahaman akan hak dan kewajibannya dalammelaksanakan peraturan perundang-undangan perpajakan.

Untuk tahun 2011, rencana penerimaan pajak yang dikelola oleh Direktorat Jenderal Pajak adalah Rp 839,5 triliun. Hal ini meningkat sebesar 12,9% daritahun 2010 (http://hileud.com). Suatu tanggung jawab yang cukup berat namundidukung oleh kesadaran dan kepedulian masyarakat khususnyadalam memenuhi kewajiban perpajakan, maka rencana penerimaan pajak tersebutakan dapat dicapai.

diharapkan.Namun masih ada wajib pajak yang lalai dalam melaksanakan kewajiban perpajakannya sehingga menimbulkan tunggakan pajak akibat tidak melunasi utang pajak sebagaimana mestinya.

Perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukkanjumlah yangsemakin besar.Peningkatan jumlah tunggakan pajak ini masih belum dapat diimbangidengan kegiatan pencairannya, namun demikian pengkajian terhadap faktor-faktor yang dapat mempengaruhi kepatuhan wajib pajak sangatperlu mendapat perhatian.

Direktorat Jenderal Pajak sebagai aparat perpajakan, sudah seharusnya melakukanpembinaan dan pengawasan terhadap pelaksanaan perpajakan agar wajib pajak mematuhi peraturan yang telah ditentukan dalam Undang-Undang Perpajakan.Jika terjadi kelalaian pada wajib pajak dalam melaksanakan kewajiban perpajakannya, aparat perpajakan harus mengeluarkan sanksi sesuai dengan yang telah ditetapkan dalam Ketentuan Umum dan Tata Cara Perpajakan(KUP). Penetapan danketetapan pajak ini merupakan dasar penagihan.

Menurut Undang-Undang Pajak No. 19 tahun 2000 tentang penagihan pajakdengan surat paksa, menetapkan dan ketetapan pajak diterbitkan dalam bentuk :

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT). 3. Surat Tagihan Pajak (STP).

Ketetapan dan penetapan pajak dalam bentuk surat harus dilunasi dalamjangka waktu 30 hari atau sampai tanggal jatuh tempo sejak tanggalditerbitkannya surat penetapan dan ketetapan itu. Apabila utang pajak yang telahditetapkan dalam bentuk penetapan dan ketetapan tersebut tidak dilunasi oleh wajib pajak sampai batas waktu yang telah ditetapkan dalam surat ketetapan makaterhadap wajib pajak akan dilakukan teguran bila dalam waktu 21 hari masih jugatidak melunasi utang pajaknya maka wajib pajak akan dipaksa untuk melunasiutang pajaknya melalui Surat Paksa. Surat Paksa memiliki kekuatan Eksekutorial.Apabila masih belum melunasi utang pajaknya dalam waktu 2x24 jam setelahmenerima surat paksa, maka akan dilakukan penyitaan terhadap harta benda milikwajib pajak. Dalam melakukan penyitaan, pihak fiskus dalam hal ini Kepala Kantor Pelayanan Pajak (KPP) harus mengeluarkan Surat Perintah MelakukanPenyitaan (SPMP).SPMP ini merupakan dasar hokum untuk melakukan penyitaan.

yang tidak bergerak.Pelaksanaan sita dilakukan oleh 2 (dua)orang saksi dan wajib pajak atau yang mewakilinya.Setelah melakukanpenyitaan, Juru Sita Pajak (JSP) membuat Berita Acara Pelaksanaan Sita (BAPS) dimana berita acara ini harus ditanda tangani oleh JSP, saksi dan wajib pajak.Namun masih banyak wajib pajak yang tidak mau menandatangani Berita Acara Pelaksanaan Sita ini.

Dari penjelasan diatas maka penulis tertarik untuk memahami, danmendalami bagaimana pelaksanaan sita oleh juru sita terhadap wajib pajak badan di KPP Pratama Medan Petisah dan mengangkatnya menjadi sebuah karya ilmiah

yang berjudul : “TATA CARA PELAKSANAAN SITA

TERHADAPWAJIB PAJAK BADAN UNTUK MENGURANGI

TUNGGAKAN PAJAKDI KANTOR PELAYANAN PAJAK PRATAMA

MEDAN PETISAH”.

B. Tujuan Dan Manfaat Prakik Kerja Lapangan Mandiri

Adapun yang menjadi tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM) adalah:

1. . Untuk mengetahui apa yang menyebabkan timbulnya penyitaan yang dilakukan oleh JSP terhadap harta/kewajiban wajib pajak badan.

3. Untuk mengetahui kendala-kendala yang dihadapi oleh Juru Sita Pajak(JSP) dalam melaksanakan prosedur penyitaan serta upaya untukmenyelesaikan kendala-kendala tersebut.

Manfaat yang ingin dicapai dalam melaksanakan praktik Kerja Lapangan Mandiri (PKLM) ini terbagi atas 3 (tiga) elemen, yaitu :

1. Bagi Mahasiswa

a. Untuk melihat aplikasi teori yang telah didapat pada saat kuliah. b. Untuk mengetahui bagaimana situasi dunia kerja yang sebenarnya

danmenjadikan mahasiswa sebagai tenaga ahli yang siap pakai. c. Penulis dapat memberikan sumbangan berupa hasil pemikiran

danpenerapan ilmu yang diperoleh selama di perkuliahan.

2. Bagi Kantor Pelayanan Pajak Pratama Medan Petisah

Sebagai sarana untuk mempererat hubungan yang positif antara KantorPelayanan Pajak Pratama Medan Petisah dengan lembaga pendidikan Prodip-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bagi Program Studi Diploma III Administrasi Perpajakan FISIP

a. Sebagai sarana berinteraksi antara Prodip III Administrasi Perpajakandengan instansi yang bersangkutan dalam member uji nyata mengenaiilmu pengetahuan yang diterima mahasiswa melalui Praktik KerjaLapangan Mandiri (PKLM).

b. Mempromosikan sumber daya manusia yang ahli di bidangnya masing-masing.

c. Memberikan umpan balik yang nyata untuk perbaikan pada kurikulum.

Bagi Masyarakat

Sebagai sarana informasi dan tentang tata cara penyitaan untuk mengurangitunggakan pajak.

C.

1. Definisi Pajak Uraian Teoritis

Definisi pajak yang dikemukakan oleh Rahmat Soemitro dalam Mardiasmo (2008:1)

Definisi pajak yang dikemukakan oleh S.I. Djajadiningrat dalam Resmi (2008:1)

Pajak adalah suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman menurut peraturan yang ditetapkan pemerintah serta yang dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan umum.

2. Fungsi Pajak

Fungsi pajak menurut Mardiasmo dalam bukunya ”Perpajakan Indonesia”, menuliskan bahwa:

Fungsi pajak terbagi dua, yaitu

A. Fungsi Budgetair yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

B. Fungsi Regulerend yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi”

Berdasarkan Undang-Undang No. 17 Tahun 2000 sebagaimana telah diubah dengan Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan (PPh), dimana yang menjadi subyek pajak terdiri dari :

a. . Orang pribadi atau warisan yang belum terbagi sebagai kesatuan, menggantikan mereka yang berhak.

b. Badan adalah suatu bentuk usaha yang meliputi Perseroan Terbatas (PT), Perseroan komanditer (CV), perseroan lainnya, Badan Usaha Milik Negara atau Daerah (BUMN/BUMD) dengan nama dan dalambentuk apapun, persekutuan, perkumpulan, firma, kongsi, koperasi, yayasan atau organisasi yang sejenis, lembaga, dana pension, Bentuk Usaha Tetap (BUT), serta bentuk usaha lainnya.

4. Definisi Penagihan

Berdasarkan Undang-Undang Penagihan pajak dengan Surat Paksa No. 19 tahun 1997 sebagaiman telah diubah dengan Undang-Undang No. 19 Tahun 2000 yang berbunyi :

surat paksa mengusulkan, pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita”.

Dasar hukum penagihan pajak Undang-Undang No. 16 Tahun 2000,

sebagaimana telah diubah dengan Undang-Undang No. 28 Tahun 2007 Pasal 18 Ayat 1 tentang Surat Tagihan pajak dalam Undang-Undang Ketentuan Umum Perpajakan (KUP) adalah sebagai berikut :

1. . STP, SKPKB, SKPKBT, SK. Pembetulan, SK. Keberatan, Putusan Banding merupakan dasar penagihan.

Tata cara pelaksanaan penagihan pajak diatas diatur lebih lanjut olehMenteri Keuangan.

5. Defenisi Penyitaan

Menurut Undang-Undang No. 19 Tahun 2000 Pasal 1 Sub 14 menyatakan bahwa :

”Penyitaan adalah tindakan jurusita pajak (JSP) untuk menguasai barang penanggung pajak (PP) guna dijadikan jaminan untuk melunasi hutang pajakmenurut peraturan perundang-undangan yang berlaku”.

D.

Adapun ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) antara lain: Ruang lingkup Praktik kerja Lapangan Mandiri

a. Pelaksanaan penyitaan Pajak Penghasilan (PPh) terhadap wajib pajak badan.

b. Upaya fiskus dalam mengatasi wajib pajak yang tidak mematuhi kewajibannya.

c. Faktor-faktor yang menghambat pelaksanaan pembayaran PPh badan pada KPP Pratama Medan Petisah.

E.

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi yang berhubungan dengan judul yang diambil, maka penulis menggunakan teknik-teknik sebagai berikut :

Metode Praktik Kerja Lapagan Mandiri

1. Tahap Persiapan

2. Studi Literatur

Hal ini berkaitan dengan mengumpulkan data, membaca buku yang berkaitan dengan judul PKLM yang penulis lakukan baik itu UndangUndang Pajak, Keputusan Direktorat Jenderal Pajak, Keputusan Menteri Keuangan, serta sumber-sumber lain yang mendukung laporan ini.

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada objek PKLM yaitu Kantor Pelayanan Pajak Pratama Medan Belawan.

4. Pengumpulan Data

Mengumpulkan data yang dibutuhkan antara lain : a. Data Primer:

Wawancara dengan informan kunci mengenai hal-hal yang berkaitan dengan penagihan dan tindakan penyitaan pajak.

b. Data Skunder:

5. Analisis dan Evaluasi Data

Kegiatan-kegiatan yang dilakukan dalam menganalisis dan Mengevaluasidata yang meliputi :

a. Penggunaan teknik-teknik analisis yang sesuai dengan bentuk dan macam data yang diperoleh sesuai tuntutan permasalahan Praktik Kerja Lapangan Mandiri (PKLM).

b. Pengolahan data dengan melakukan coding, editing dan tabulating.

F.

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri (PKLM) ini, maka penulis menggunakan metode Pengumpulan Data sebagai berikut :

Metode Pengumpulan Data

1. Dafar Observasi (Observation Guide)

Pengumpulan data dengan melakukan pengamatan langsung tentang objek Praktik Kerja Lapangan mandiri (PKLM).

2. Daftar Wawancara (Interview Guide)

Adapun yang akan penulis wawancarai sebanyak 3 (tiga) orang, yaitu :

a. Kepala Seksi Penagihan b. Kepala Sub Seksi Penagihan c. Juru Sita Pajak (JSP)

3. Daftar Dokumentasi (Optional)

Pengumpulan dengan melakukan studi dokumentasi berupa UndangUdang perpajakan, Keputusan Menteri Keuangan serta sumber-sumber lain yang berhubungan dengan penulisan laporan ini.

G.

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktek Kerja Lapangan Mandiri (PKLM) adalah :

Sistematika Penulisan Pratik Kerja Lapangan Mandiri

BAB I PENDAHULUAN

Pada Bab ini penulis menjelaskan mengenai Latar Belakang yang menjadi dasar pemikiran dalam penyusunan Laporan, Tujuan dan Manfaat, Ruang Lingkup, Metode Praktik Kerja Lapangan Mandiri (PKLM), Metode Pengumpulan Data dan Sistematika Penulisan.

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Organisasi KPP Pratama Medan Petisah dan uraian tugas pokok dan fungsi pegawai.

BAB III GAMBARAN DATA OBJEK PAJAK

Bab ini berisikan tentang Ketentuan Perpajakan dalam Peraturan Perundang undangan, Defenisi Pajak, Defenisi Penagihan, Penyitaan Pajak dan lain-lain.

BAB IV ANALISIS DAN EVALUASI DATA

Bab ini berisi tentang uraian data yang diperoleh dalam penelitian beserta analisisnya.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang penulis ambil dari uraian yang ada dan memberikan saran yang dapat dijadikan masukan bagi Kantor Pelayanan Pajak (KPP) Pratama dalam menghadapi permasalahan yangmenyangkut pelaksanaan penyitaan untuk mengurangi tunggakan pajak.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat KPP Pratama Medan Petisah

Sebagai gambaran umum Kantor Pelayanan Pajak Pratama Medan Petisah yang semula bernama Kantor Pelayanan Pajak Medan Utara. Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Petisah dengan Keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak Pratama Medan petisah berdasarkan keputusan menteri keuangan Nomor : 191/KMK.01/2008 yang merupakan gabungan dari Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak, yang akan melayani Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB),serta melakukan pemeriksaan tetapi bukan lembaga yang memutuskan keberatan.

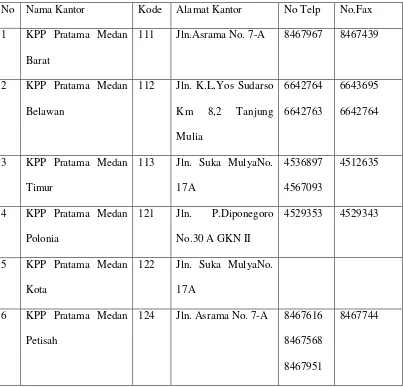

Tabel 2.1

Kantor Pelayanan Pajak Pratama yang bernaung di Lingkungan Kantor

Wilayah Direktorat Jenderal Pajak Sumatera Utara I

No Nama Kantor Kode Alamat Kantor No Telp No.Fax

1 KPP Pratama Medan

Barat

111 Jln.Asrama No. 7-A 8467967 8467439

2 KPP Pratama Medan

Belawan

112 Jln. K.L.Yos Sudarso

Km 8,2 Tanjung

121 Jln. P.Diponegoro

Adapun ruang lingkup wilayah kerja dari Kantor Pelayanan Pajak Pratama Medan Petisah meliputi :

1. Kecamatan Medan Petisah

2. Kecamatan Medan Helvetia

3. Kecamatan Medan Sunggal

Semenjak reorganisasi, wilayah kerja Kantor Pelayanan Pajak Pratama Medan Petisah meliputi antara lain :

1. Kelurahan Petisah Tengah

2. Kelurahan Sei Putih Tengah

3. Kelurahan Sei Putih Timur

4. Kelurahan Sei Putih Barat

5. Kelurahan Sekip

6. Kelurahan Cinta Damai

7. Kelurahan Simpang Tanjung

8. Kelurahan Sei Sikambing

9. Kelurahan Tanjung Rejo

10. Kelurahan Tanjung Gusta

11. Kelurahan Helvetia Tengah

12. Kelurahan Helvetia Timur

13. Kelurahan Babura Sunggal

14. Kelurahan Lalang

16. Kelurahan Dwikora

KPP Pratama adalah instansi vertikal Direkorat Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah. KPP Pratama mempunyai tugas melaksanakan penyuluhan dan pelayanan pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Atas Barang Mewah (PPnBM), dan Pajak Bumi dan Bangunan yang saat ini hanya menangani sektor Perkebunan, Perhutanan, dan Perikanan (P3) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Adapun jumlah wajib pajak yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah per 01 Januari 2014 sebagai berikut :

B. Visi dan Misi KPP Pratama Medan Petisah

Adapun Visi dan Misi tersebut adalah sebagai berikut :

1. Visi KPP Pratama Medan Petisah

Menjadi institusi pemerintahan yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas

dan profesionalisme yang tinggi.

2. Misi KPP Pratama Medan Petisah

a. Misi Fiskal : Menghimpun penerimaan dalam negeri dari sektor

pajak yang mampu menunjang kemandirian pembiayaan pemerintah

berdasarkan undang-undang perpajakan dengan tingkat efektifitas dan efiensi

yang tinggi.

b. Misi Ekonomi : Mendukung kebijaksanaan pemerintah dalam

mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan

dengan meminimalkan distorsi.

c. Misi Politik : Mendukung proses demokratisasi bangsa.

d. Misi Kelembagaan : Senantiasa memperbaharui diri, selaras dengan

aspirasi masyarakat dan teknologi perpajakan serta administrasi perpajakan

mutakhir.

C. Tugas dan Fungsi KPP Pratama Medan Petisah

Dalam melaksanakan tugasnya, KPP Pratama Medan Petisah menyelenggarakan

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak serta penilaian

objek Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan, dan Perikanan

(P3)

2. Penetapan dan penerbitan produk hukum perpajakan.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

4. Penyuluhan perpajakan.

5. Pelaksanaa registrasi Wajib Pajak.

6. Pelaksanaan Ekstensifikasi.

7. Penatausahaa piutang pajak dan pelaksanaan penagihan pajak.

8. Pelaksanaan pemeriksaan pajak.

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak..

10. Pelaksanaan konsultasi perpajakan.

11. Pelaksanaa intensifikasi

12. Pembetulan ketetapan pajak

13. Pengurangan Pajak Bumi dan Bangunan Pajak Bumi dan Bangunan sektor

Perkebunan, Perhutanan, dan Perikanan (P3)

D. Struktur Organisasi dan Deskripsi Tugas KPP Pratama Medan Petisah

Struktur organisasi adalah bagan yang menggambarkan secara sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya.Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Kantor Pelayanan Pajak Pratama Medan Petisah dipimpin oleh seorang Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari 11 (sebelas) seksi yang masing-masing seksi dipimpin oleh seorang kepala seksi. Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan Petisah dapat digambarkan sebagai berikut:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI)

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Kelompok Jabatan Fungsional

E. Uraian Tugas dan Fungsi Setiap Seksi di KPP Pratama Medan Petisah

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Petisah mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan. Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Direktorat Jenderal Pajak Nomor 14/PJ/2008, Tanggal 13 Maret 2008, maka pembagian tugas dan wewenang masing-masing seksi adalah sebagai berikut:

1. Kepala KPP (Kepala Kantor)

Kepala Kantor memiliki tugas dan fungsi sebagai berikut:

1.1 mengkoordinasi penyusunan rencana kerja kantor sebagai bahan penyusunan

rencana strategi kantor wilayah.

1.2 Mengkoordinasi penyusunan rencana pengamanan penerimaan pajak berdasarkan

potensi pajak, perkembangan kegiatan ekonomi, keuangan, dan realisasi

penerimaan tahun lalu.

1.3 Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai

arahan kepala kantor wilayah.

1.4 Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka

intensifikasi/ekstensifikasi perpajakan.

1.5 Mengkoordinasi pelaksanaan rencana pencarian data strategis dan potensial

1.6 Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial

dalam rangka intensifikasi/ekstensifikasi perpajakan.

1.7 Mengkoordinasikan pembuatan risalah perincian dasar pengenaan pemotongan

atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil

penghitungan ketetapan pajak.

1.8 Mengkoordinasikan pengolahan data guna menyajikan informasi perpajakan.

1.9 Mengkoordinasikan penyusunan monografi perpajakan.

1.10 Mengkoordinasikan pemantauan pelaporan dan pembayaran masa dan

tahunan PPh, pembayaran masa PPN/PPnBM dan PBB sektor Perkebunan,

Perhutanan, dan Perikanan (P3) untuk mengetahui tingkat kepatuhan wajib pajak

serta mengendalikan pelaksanaan pemeriksaan pajak.

2. Sub Bagian Umum

Sub bagian umum terdiri dari 3(tiga) bagian yaitu tata usaha dan kepegawaian,

keuangan, dan bagian rumah tangga.

2.1 Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan di bidang tata usaha

dan kepegawaian dengan cara melakukan pengurusan surat, pengetikan dan

pengadaan, penataan berkas penyusutan arsip, tata usaha kepegawaian dan

pengiriman laporan agar dapat menunjang kelancaran tugas Kantor Pelayanan

Pajak.

Tugasnya adalah menyusun anggaran dan administrasi keuangan untuk

pembiayaan administrasi kantor dan penggajian pegawai KPP Pratama Medan

Petisah.

2.3 Bagian Rumah Tangga

Tugasnya adalah mengurusi segala keperluan rumah tangga dan keperluan

perlengkapan Kantor Pelayanan Pajak Pratama Medan Petisah agar dapat

menunjang kelacaran tugas di KPP Pratama Medan Petisah.

3. Seksi Pengolahan Data dan Informasi

Seksi pengolahan data dan informasi dipimpin oleh seorang kepala seksi

yang tugasnya mengkoordinir urusan pengolahan data dan penyajian informasi

pembuatan monografi pajak, penggalian potensi perpajakan serta ekstensifikasi wajib

pajak dan intensifikasi sesuai peraturan perundang-undangan yang berlaku.

Seksi pengolahan data dan informasi mempunya i tugas melakukan

pengumpulan, pencairan, dan pengolahan data, penyajian informasi perpajakan,

perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan,

pengalokasian Pajak Bumi dan/ atau Bangunan (PBB) sektor P3, pelayanan

dukungan teknis komputer, pemantauan aplikasi elektronik, pengaplikasian Sistem

Manajemen Informasi Objek Pajak (SISMIOP), dan Sistem Informasi Geografi

(SIG), serta penyiapan laporan kinerja.

4.Seksi Pelayanan

Seksi pelayanan mempunyai tugas melakukan penetapan dan penerbitan

produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan

kerjasama perpajakan.

5.Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan urusan penatausahaan piutang

pajak, penagihan aktif, usulan penghapusan piutang pajak, penundaan dan angsuran

tunggakan pajak, serta penyimpanan dokumen-dokumen penagihan.

6.Seksi Pemeriksaan

Seksi pemeriksaan mempunyai tugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan

penyaluran surat perintah pemeriksaan pajak serta administrasi pemeriksaan

perpajakan lainnya.

7.Seksi Ekstensifikasi

Seksi ekstensifikasi perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan subjek dan objek pajak, penilaian objek pajak dalam

rangka ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Seksi pengawasan dan Konsultasi I, Seksi pengawasan dan konsultasi II,

Seksi pengawasan konsultasi III, Seksi pengawasan dan konsultasi IV, masing-

masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan

Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intesifikasi, dan melakukan evaluasi hasil banding.

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing- masing berdasarkan peraturan perundang-

undangan yang berlaku. Kelompok jabatan fungsional terdiri dari sejumjah jabatan

fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya.

9.1 Pejabat Fungsional Pemeriksa berkoordinasi dengan seksi pemeriksaan

sedang kan pejabat fungsional penilai berkoordinasi dengan seksi

ekstensifgikasi.

9.2 Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior

yang ditunjuk oleh kepala kantor wilayah sebagai supervisor, atau kepala

KPP yang bersangkutan.

9.3 Jumlah jabatan fungsional ditentukan berdasarkan kebutuhan dan beban

kerja.

9.4 Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan

perundang-undangan yang berlaku.

F.Gambaran Pegawai KPP Pratama Medan Petisah

Telah dijelaskan di atas bahwa wilayah kerja Kantor Pelayanan Pajak Pratama

Medan Petisah adalah Kecamatan Medan Petisah, Kecamatan Medan Sunggal, dan

Kecamatan Medan Helvetia. Kantor Pelayanan Pajak Medan Petisah ini dikepalai

oleh seorang Kepala Kantor yang membawahi 10 seksi dan 1 kelompok Jabatan

Fungsional. Berdasarkan data hingga Januari 2013, jumlah pegawai KPP Medan

Petisah adalah sebanyak 81 orang, dengan perincian sebagai berikut:

1.1 Master (S2) 5 orang

1.2 Sarjana 27 orang

1.3 D-IV 1 orang

1.4 D-III/Sarjana Muda 18 orang

1.5 D-I 19 orang

1.6 SLTA 9 orang

1.7 SLTP 2 orang

2. Berdasarkan pangkat:

2.1 Golongan IV 2 orang

2.2 Golongan III 45 orang

2.3 Golongan II 35 orang

3.Berdasarkan Esselon:

3.1 Eselon III 1orang

3.2 Eselon IV 9 orang

3.3 Fungsional 12 orang

3.4 Account representative (AR) 20 orang

BAB III

GAMBARAN DATA PAJAK

A. Pengertian Penagihan Pajak

Kewajiban-kewajiban yang timbul dalam pajak harus dipenuhi oleh keharusan membayar pajak.tetapi sebaliknya pembuat undang-undang pajak harus memperhatikan kemungkinan-kemungkinan bahwa tidak senantiasa kewajiban-kewajiban itu, seperti; pembayaran pajak akan dipenuhi oleh yang bersangkutan dengan sukarela. Agar dipatuhinya undang-undang yang telah ditetapkan, maka perlunya tindakan penagihan. Berikut ini disajikan pengertian penagihan pajak menurut :

a. Menurut Prof. Dr. Rochmat Soemitro, S.H. dalam bukunya “Azas dan Perpajakan 2”:

“Penagihan adalah serangkaian tindakan dari Aparatur Direktorat Jenderal

Pajak karena Wajib Pajak tidak mematuhi ketentuan undangundang

khususnya mengenai pembayaran pajak. “(Soemitro, 1991: 76)

Dari pengertian diatas dapat disimpulkan bahwa penagihan memiliki 4 (empat) unsur yaitu:

Maksudnya bahwa penagihan tahap demi tahap dan diterbitkannya Surat Teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan dan Permohonan jadwal waktu, tempat, tanggal, bulan pada kantor lelang.

2. Aparatur Direktorat Jenderal Pajak

Maksudnya adalah juru sita pajak negara yang telah memenuhi syarat telahmendapatkan pendidikan khusus, diangkat serta disumpah terlebih dahulu. 3. Wajib Pajak yang tidak melunasi sebagian atau seluruh kewajibanperpajakan yaitu

utang pajak yang terdapat dalam STP/SKP/SKPT.

4. Menurut Undang-undang Perpajakan ialah Undang-undang Nomor 16Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan danUndang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa.

Berdasarkan Undang-Undang No. 10 Tahun 1994 sebagaimana telah diubah dengan Undang-Undang No.17 Tahun 2000 tentang pajak penghasilan. Dimana yang menjadi subjek pajak terdiri dari:

a. Orang pribadi atau warisan yang belum terbagi sebagai kesatuan, menggantikan mereka yang berhak.

sejenis, lembaga, dana pensiun, bentuk usaha tetap (BUT), serta bentuk usaha lainnya.

Yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari dalam negeri maupun dari luar negeri yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak, yang besangkutan dengan nama dan bentuk apapun.

B.Dasar Penagihan Pajak

Menurut pasal 18 ayat 1 Undang-undang Nomor 16 Tahun 2000 tentangKetentuan Umum dan Tata Cara Perpajakan yang menyatakan bahwa:

Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan

Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, merupakan dasar penagihan.

Adapun penjelasan hal diatas yaitu:

1. Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan denda. (Pasal 1 point 19)

jumlahkekurangan pembayaran pokok pajak, besarnya sanksi administrasi, danjumlah yang masih harus dibayar. (Pasal 1 point 15)

3. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapanpajak yangmenentukan tambahan atas jumlah pajak yang telah ditetapkan.

(Pasal 1 point 16)

4. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkankesalahan tulis, kesalahan hitung, dan atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapatdalam surat ketetapan pajak, Surat Tagihan Pajak, Surat KeputusanKeberatan, Surat Keputusan Pengurangan atau Penghapusan Sanksi

Administrasi, Surat Keputusan Pengurangan atau Pembatalan KetetapanPajak yang tidak benan, atau Surat Keputusan Pengembalian PendahuluanKelebihan Pajak.(Pasal 1 point 29)

5. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadapsurat ketetapan pajak atau terhadap pemotongan atau pemungutan olehpihak ketiga yang diajukan oleh Wajib Pajak. (Pasal 1 point 30)

C.Bentuk Penagihan Pajak

Berdasarkan uraian penagihan yang dikemukakan oleh para ahli, maka dalam bidang administrasi dikenal bentuk penagihan pajak, yaitu:

1. Penagihan Pasif adalah tindakan yang dilakukan oleh Kantor PelayananPajak dengan cara melakukan pengawasan atas kepatuhan pembayaranmasa dan pembayaran lainnya yang dilakukan oleh Wajib Pajak.

2. Penagihan Aktif adalah penagihan yang didasarkan pada surat tagihanpajak/surat ketetapan pajak/surat ketetapan pajak tambahan dimanaundang-undang telah menetukan tanggal jatuh tempo yaitu satu bulansetelah atau dan saat surat tagihan pajak/surat ketetapan pajak/suratketetapan pajak tambahan diterbitkan.

D. Bunga Penagihan

Menurut pasal 19 ayat 1 UU No. 16 Tahun 2000 tentang Ketentuan Umumdan Tata Cara Perpajakan menyatakan sebagai berikut:

Apabila atas pajak yang terutang menurut Surat Ketetapan Pajak

KurangBayar, atau Surat Ketetapan Pajak Kurang Bayar Tambahan, dan

tambahanjumlah pajak yang harus dibayar berdasarkan Surat Keputusan

Pembetulan, SuratKeputusan Keberatan, atau Putusan Banding, pada saat jatuh

tempo pembayarantidak atau kurang dibayar, maka atas jumlah pajak yang tidak

persen,) sebulanuntuk seluruh masa, yang dihitung dari tanggaljatuh tempo sampai

dengantanggal pembayaran atau tanggal diterbitkannya Surat Tagihan Pajak, dan

bagiandari bulan dihitung penuh 1 (satu,) bulan. (Undang-Undang Pajak Tahun 2000, 2001:15)

Ayat ini mengatur pengenaan bunga penagihan atas jumlah yang masih harus dibayar menurut Surat Ketetapan Pajak Kurang Bayar, atau SuratKetetapan Pajak Kurang Bayar Tambahan, dan tambahan jumlah pajak yangharus dibayar berdasarkan Surat Keputusan Pembetulan, Surat KeputusanKeberatan, atau Putusan Banding, yang tidak atau kurang dibayar pada saatjatuh tempo pembayaran atau terlambat dibayar.

E.Definisi Penyitaan

Menurut Undang-Undang Pasal 1 angka 16 UU Nomor 8 Tahun 1981 Tentang Hukum Acara Pidana, Penyitaan adalah serangkaian tindakan penyidik untuk mengambil alih dan atau menyimpan di bawah penguasaannya benda bergerak atau tidak bergerak, berwujud atau tidak berwujud untuk kepentingan pembuktian dalam penyidikan, penuntutan dan peradilan.

Adapun yang menjadi objek penyitaan, adalah sebagai berikut: A. Barang-Barang penanggung pajak yang dapat disita

Penyitaan ini diatur dalam Undang-undang No.19 Tahun 2000 pasal 14 Ayat 1,2 dan 3 yaitu penyitaan dapat dilaksanakan terhadap milik penanggung pajak yang berada ditempat tinggal, tempat usaha, tempat kedudukan atau tempat lain. Yang termasuk penguasaannya berada di tangan pihak lain atau yang dibebani dengan hak dan tanggungan sebagai jaminan pelunasan utang tertentu berupa:

- Barang bergerak termasuk: mobil, perhiasan, uang tunai dan deposito berjangka, tabungan, saldo rekening koran, giro atau bentuk lainnya yang dipersamakan dengan obligasi, saham, atau surat berharga lainnya. - Barang yang tidak bergerak termasuk: tanah, bangunan, kapal dengan isi

kotor tertentu.

B. Barang bergerak yang dapat disita

a. Semua barang bergerak yang dapat disita adalah:

- Perkakas rumah tangga (lemari,meja,kursi, dan sbagainya)

- Barang-barang mewah (TV, lemari es, tape recorder, kompor gas, dan sebagainya.

- Barang-barang perhiasan (kalung, gelang, cincin dari emas dan batu permata lainnya).

- Uang tunai (termasuk surat-surat berharga)

b. Semua barang bergerak yang ada di toko penanggung pajak, seperti: - Barang dagangan (baik yang berada di toko maupun di gudang).

- Barang-barang inventaris toko (lemari, meja, kursi, mesin tik, kendaraan dan sebagainya).

c. Semua barang bergerak yang ada di tempat usaha Penanggung Pajak seperti:

- Persediaan barang jadi maupun bahan baku, barang inventaris perusahaan lainnya.

d. Semua barang bergerak yang ada di kantor Penanggung Pajak seperti: - Inventaris kantor (mesin tik, mesin stensil, kursi, lemari besi, dan

sebagainya).

- Kendaraan yang bermotor (mobil, sepeda motor, vespa, dan sebagainya) C. Barang tak bergerak yang boleh disita

Dalam golongan barang tak bergerak yang boleh disita, dapat dimasukkan; a. Rumah tinggal, bangunan kantor, bangunan perusahaan, gudang

dan sebagainya, baik yang ditempati sendiri maupun yang disewakan / dikontrakan kepada orang lain.

b. Kebun, sawah, bungalow dan sebagainya baik yang ditempati / dikerjakan sendiri maupun yang disewakan / dikerjakan sendiri. 2. Barang-Barang Yang Dikecualikan dari Penyitaan

a. Pakaian dan tempat tidur serta perlengkapan yag digunakan oleh penanggung pajak dan keluarga yang menjadi tanggungannya. b. Persediaan makanan dan minuman untuk keperluan satu bulan

beserta peralatan memasak yang berada di rumah.

c. Perlengkapan penanggung pajak yang bersifat dinas yang diperoleh dari negara.

d. Buku-buku yang bertalian dengan jabatan atau pekerjaan penanggung pajak dan alat-alat yang digunakan untuk pendidikan, kebudayaan dan keilmuan.

e. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan sehari-hari dengan jumlah seluruhnya tidak melebihi dari Rp. 20.000.000,- (dua puluh juta rupiah).

BAB IV

ANALISIS DAN EVALUASI

A.Pengertian Penyitaan

Dalam bab sebelumnya pengertian penyitaan sudah dijelaskan yaitu berdasarkan Undang-Undang No.19 Tahun 2000 Pasal 1 sub 14 menyatakan bahwa:

“Penyitaan adalah tindakan jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan”.

B.Prosedur Pelaksanaan Penyitaan

Penyitaan dilaksanakan sampai dengan nilai jual barang yang disita diperkirakan cukup untuk melunasi utang pajak dan biaya penagihan.Dalam memperkirakan barang yang disita, jurusita pajak harus memperhatikan jumlah dan jenis barang berdasarkan harga wajar sehingga jurusita pajak tidak dapat melakukan penyitaan secara berlebihan.Ketentuan ini diperlukan agar penanggung pajak tidak dirugikan apabila Jurusita pajak menyita barang miliknya dalam jumlah besar yang diperkirakan jauh melebihi utang pajaknya.

dikenal oleh Jurusita, dan dapat dipercaya. Kehadiran para saksi dimaksudkan untuk meyakinkan bahwa penyitaan dilakukan sesuai dengan ketentuan perundang-undangan yang berlaku.

1.Penerbitan Surat Perintah Melaksanakan Penyitaan

Penyitaan terhadap barang milik penanggung pajak dilaksanakan oleh Jurusita Pajak berdasarkan Surat Perintah melaksanakan Penyitaan yang diterbitkan oleh Pejabat. SPMP ini dikeluarkan bila dalam waktu 2 x 24 jam Wajib Pajak tidak melunasi utang pajaknya.

2. Berita Acara Pelaksanaan Sita (BAPS)

Pada setiap pelaksanaan penyitaan, Jurusita Pajak membuat Berita Acara Pelaksanaan Sita (BAPS) yang ditanda tangani oleh Jurusita Pajak, wajib pajak atau penanggung pajak dan saksi-saksi.

Penyitaan harus dilakukan secara benar sesuai dengan ketentuan Undang-Undang Prosedur Pelaksanaan Penyitaan. Oleh karena itu dalam melaksanakan Penyitaan Jurusita Pajak harus :

Apabila penanggung pajak adalah badan maka penandatanganan Berita Acara Pelaksanaan Penyitaan (BAPS) dilakukan sebagai berikut:

a. Untuk perseroan terbatas oleh pengurus, meliputi direksi, komisaris, pemegang saham tertentu, dan orang yang nyata – nyata mempunyai wewenang ikut menentukan kebijakan dan atau mengambil keputusan dalam menjalankan perseroan. Pengertian komisaris meliputi komisaris sebagai orang yang lazim disebut dewan komisaris dan komisaris sebagai orang perseorangan yang lazim disebut anggota komisaris. Yang dimaksud dengan pemegang saham tertentu adalah pemegang saham pengendali atau pemegang saham mayoritas dari perseroan terbatas terbuka dan seluruh pemegang saham dari perseroan tertutup.

b. Untuk BUT oleh kepala perwakilan, kepala cabang atau penanggung jawab.

c. Untuk badan usaha lainnya seperti persekutuan, perseroan komanditer dan firma oleh direktur, pemilik modal atau orang yang ditunjuk melaksanakan dan bertanggung jawab atas perusahaan tersebut.

d. Untuk yayasan oleh ketua atau orang yang melaksanakan dan mengendalikan serta bertanggung jawab atas yayasan tersebut.

tersebut ditanda tangani oleh juru sita pajak dan para saksi. Jika demikian BAPS tersebut tetap sah dan mempunyai kekuatan mengikat dalam pelaksanaa penyitaan terhadap barang milik penanggung pajak.

BAPS merupakan berita resmi yang menyatakan telah melakukan penyitaan terhadap barang milik penanggung pajak.Penyitaan ini perlu diketahui oleh para pihak dan instansi pemerintah yang memiliki kaitan dengan objek penyitaan, sehingga kepada mereka juga perlu disampaikan pemberitahuan resmi.Pemberitahuan resmi ini diwujudkan dengan menyampaikan BAPS kepada pihak yang berkepentingan. Salinan BAPS yang dilakukan oleh juru sita pajak disampaikan kepada:

a. Penanggung pajak;

b. Polisi untuk barang bergerak yang kepemilikannya terdaftar;

c. Badan Pertanahan Nasional untuk tanah yang kepemilikannya sudah terdaftar;

d. Direktorat Jenderal Perhubungan laut, untuk kapal.

3.Jangka Waktu Pelaksanaan sita

Penyitaan dilaksanakan apabila utang pajak tidak dilunasi dalam jangka waktu 2 x 24 jam terhitung sejak tanggal surat paksa diberitahukan kepada penanggung pajak.

4.Penyitaan Tanpa Kehadiran penanggung Pajak

Undang-Undang Penagihan pajak dengan Surat Paksa tahun 2000 Pasal 4 menyatakan bahwa penyitaan dapat dilaksanakan sekalipun penanggung pajak tidak hadir sepanjang salah seorang saksi berasal dari pemerintah daerah setempat, sekurang-kurangnya setingkat sekretaris desa yang dimaksud dengan seorang saksi dari pemerintah daerah setingkat sekretaris kelurahan atau sekretaris desa adalah pegawai pemerintah daerah setempat sekurang-kurangnya golongan II/a di Kantor kelurahan / desa atau di kantor kecamatan. Ketentuan ini diperlukan untuk mencegah penanggung pajak menghalangi penyitaan dengan cara tidak menghadiri penyitaan. Apabila pelaksanaan penyitaan tidak dihadiri oleh penanggung pajak, BAPS ditandatangani oleh juru sita pajak dan para saksi-saksi.

5.Tata Cara Penyitaan Barang Milik Penangung Pajak

Penyitaan terhadap uang tunai termasuk mata uang asing dilaksanakan oleh juru sita pajak dengan cara antara lain :

a. Menghitung terlebih dahulu uang tunai yang disita dan membuat rincian dalam satu daftar yang merupakan lamppiran BAPS.

b. Membuat BAPS;

c. Menyimpan uang tunai yang telah disita dalam tempat penyimpanan yang selanjutnya di tempeli dengan segel sita dan kemudian menitipkan kepada penanggung pajak atau menitipkan kepada bank.

B. Penyitaan terhadap Perhiasan

Penyitaan terhadap perhiasan seperti emas, permata, dan sejenisnya dilaksanakan oleh juru sita dengan cara antara lain:

a. Membuat rincian tentang jenis, jumlah, dan harga perhiasan yang disita dalam suatu daftar yang merupakan lampiran BAPS; dan

b. Membuat BAPS.

C.Penyitaan terhadap Kekayaan Penanggung Pajak yang disimpan di Bank

Penyitaan terhadap kekayaan penanggung pajak yang disimpan di bank berupa deposito, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu dilaksanakan dengan ketentuan sebagai berikut :

a. Pejabat yang berwenang mengajukan permintaan pemblokiran kepada bank disertai dengan penyampaian salinan Surat Paksa dan Surat perintah Melaksanakan penyitaan.

b. Bank wajib memblokir seketika setelah menerima permintaan pemblokiran dari pejabat yang berwenang dan membuat berita acara pemblokiran serta menyampaikan salinannya kepada pejabat yang berwenang dan penanggung pajak.

d. Apabila penanggung pajak tidak memberikan kuasa kepada bank sebagaimana dimaksud dalam huruf c, pejabat meminta Bank Indonesia melalui Menteri Keuangan untuk memerintahkan bank dimaksud untuk memberitahukan saldo kekayaan penaggung pajak yang tersimpan pada bank tersebut.

e. Setelah saldo kekayaan yang tersimpan pada bank tersebut diketahui, juru sita pajak melaksanakan penyitaan dan membuat berita acara pelaksanaan sita, kemudian menyampaikan salinan berita acara pelaksanaan sita kepada penanggung pajak dan bank yang bersangkutan.

f. Pejabat yang berwenang mengajukan permintaan pencabutan pemblokiran kepada bank setelah penanggung pajak melunasi hutang pajak dan biaya penagihan pajak. g. Pejabat yang berwenang mengajukan permintaan

pencabutan pemblokiran terhadap kekayaan penanggung pajak setelah dikurangi dengan jumlah yang disita apabila hutang pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung pajak sekalipun telah dilakukan pemblokiran. h. Tata cara lebih lanjut tentang pemblokiran diatur dengan

D.Penyitaan terhadap Surat Berharga

Penyitaan terhadap Surat Berharga berupa obligasi, saham dan sejenisnya yang diperdagangkan di bursa efek dilaksanakan dengan ketentuan sebagai berikut:

a. Pemblokiran rekening efek pada kustodian dilakukan berdasarkan permintaan tertulis dari Direktorat Jenderal Pajak atau pejabat yang ditunjuknya kepada Ketua Badan Pengawas Pasar Modal dengan menyebut nama pemegang rekening atau nomor pemegang rekening sebagai penanggung pajak, sebab, dan alasan perlunya pemblokiran tersebut dilakukan.

b. Berdasarkan permintaan Direktorat Jenderal Pajak atau pejabat yang ditunjuknya sebagai dimaksud pada huruf a, Ketua Badan Pengawas Pasar Modal dapat menyampaikan perintah tertulis kepada kustodian untuk melakukan pemblokiran terhadap rekening efek penanggung pajak.

c. Berdasarkan perintah tertulis dari Ketua Badan Pengawas Pasar Modal sebagai mana dimaksud pada huruf b, kustodian melakukan pemblokiran. d. Apabila permintaan pemblokiran tersebut disertai dengan permintaan

e. Kustodian yag melakukan pemblokiran dan memberikan keterangan tentang rekening efek pemegang reken ing. Pemegang rekening membuat Acara pemblokiran dan Berita Acara Pemberian keterangan.

f. Berita Acara pemblokiran dan berita acara pemberian keterangan tersebut disampaikan kepada Direktorat Jenderal Pajak dan salinannya disampaikan kepada Ketua Badan Pengawas Pasar Modal dan pemegang rekening sebagai penanggung pajak, selambat lambatnya dua hari kerja setelah pemblokiran dan pemberian keterang tersebut dilakukan.

g. Juru Sita pajak melaksanakan penyitaan atas efek dan atau dana dalam rekening pada kustodian segera menerima Berita Acara Pemblokiran Keterangan.

h. Juru Sita pajak yang melakukan penyitaan harus membuat BAPS yang ditanda tangani oleh juru sita pajak, penanggung pajak, dan saksi-saksi. i. Apabila penanggung pajak tidak hadir, BAPS ditandatangani oleh juru sita

dan saksi-saksi.

j. BAPS disampaikan kepada penanggung pajak, sedangkan salinannya disampaikan kepada Ketua Pengawas Pasar Modal dan kustodian.

k. Pejabat yang berwenang mengajukan permintaan pencabutan pemblokiran terhadap rekening efek penanggung pajak kepada kustodian setelah penanggung pajak melunasi utang pajak dan penagihan pajak.

jumlah yang disita apabila utang pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung pajak sekalipun telah dilakukan pemblokiran. m. Efek yang diperdagangkan di bursa yang telah disita dijual di bursa

melalui perantara pedagang bursa efek anggota atas permintaan pejabat yang berwenang.

Penyitaan terhadap surat berharga berupa obligasi,saham, dan sejenisnya yang tidak diperdagangkan di bursa efek dilaksanakan oleh juru sita pajak dengan cara sebagai berikut:

a. Melakukan inventarisasi dan membuat rincian tentang jenis, jumlah, dan nominal atau perkiraan nilai lainnya dari surat berharga yang disita dalam suatu daftar yang merupakan lampiran BAPS;

b. Membuat BAPS;

c. Membuat Berita Acara Pengalihan Hak Surat Berharga atas nama dari penanggung pajak kepada pihak yang berwenang.

E.Penyitaan Terhadap Piutang

Penyitaan terhadap piutang dilaksanakan oleh juru sita pajak dengan cara antara lain:

b. Membuat BAPS;

c. Membuat berita acara persetujuan pengalihan hak menagih piutang dari penanggung pajak kepada pejabat yang berwenang, dan salinannya disampaikan kepada penanggung pajak dan pihak yang berkewajiban membayar utang.

F.Penyitaan terhadap Penyertaan Modal

Penyitaan terhadap penyertaan modal pada perusahaan lain yang tidak ada surat sahamnya dilaksanakan oleh juru sita pajak dengan cara antara lain: a. Melakukan inventarisasi dan membuat rincian tentang jumlah penyertaan

modal pada perusahaan lain dalam suatu daftar yang merupakan lampiran BAPS;

b. Membuat BAPS;

c. Membuat Akta Persetujuan Pengalihan Hak Penyertaan Modal pada perusahaan lain dari penanggung pajak kepada pejabat, salinannya disampaikan kepada perusahaan tempat penyertaan modal.

6. Penyitaan Tambahan

a. Nilai barang yang disita nilainya tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak;atau

b. Hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak.

Penyitaan tambahan ini dilakukan agar juru sita pajak dapat melaksanakan penyitaan terhadap barang milik penanggung pajak yang ditemukan atau diketahui kemudian, apabila nilai barang yang disita terdahulu tidak cukup untuk membayar utang pajak dan biaya penagihan pajak. Dengan demikian, penyitaan dapat dilaksanakan lebih dari satu kali sampai dengan jumlah yang cukup untuk melunasi utang pajak dan biaya penagihan baik sebelum di umumkan lelang maupun sesudah penjualan barang secara lelang atau tidak lelang.

7. Segel Sita

Penempelan segel sita dilaksanakan dengan memperhatikan jenis, sifat dan bentuk barang sitaan.Segel sita memuat sekurang-kurangnya:

a. Kata “DISITA”

b. Nomor dan tanggal Berita Acara Pelaksanaan Sita ; dan

8.Pencabuta sita

Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasi biaya penagihan pajak dan utang pajak berdasarkan putusan pengadilan atau berdasarkan putusan badan peradilan pajak atau ditetapkan dengan Keputusan Menteri Keuangan atau Keputusan Kepala Daerah.

Pelaksanaan pencabutan sita dilakukan dengan ketentuan sebagai berikut:

a. Pencabutan sita terhadap deposito, tabungan, saldo rekening koran, giro dan lainnya yang dipersamakan dengan itu dilaksanakan dengan menyampaikan Surat Pencabutan Sita kepada penanggung pajak dan tebusannya disampaikan kepada bank yang bersangkutan.

b. Pencabutan sita terhadap surat berupa obligasi saham, atau sejenisnya, baik yang diperdagangkan maupun yang tidak diperdagangkan di bursa efek, dilaksanakan dengan menyampaikan Surat Pencabutan Sita kepada penanggung pajak dan tembusannya disampaikan kepada penanggung pajak dan kepada pihak yang terkait yang sekaligus berfungsi sebagai pembatalan Berita Acara Pengalihan Hak Atas Surat Berharga tersebut. c. Pencabutan sita terhadap piutang dilaksanakan dengan menyampaikan

d. Pencabutan Sita terhadap penyertaan modal pada peusahaan lain dilaksanakan dengan menyampaikan Surat Pencabutan Sita kepada pihak terkait serta membuat Akta Pembatalan Pengalihan hak.

e. Apabila penyitaan dilaksanakan terhadap barang kepemilikannya terdaftar, tembusan Surat Pencabutan sita disampaikan kepada instansi tempat barang tersebut terdaftar.

Ketentuan ini dimaksudkan agar instansi barang tersebut terdaftar mengetahui bahwa penyitaan terhadap barang dimaksud telah dicabut sehingga penguasaan tanah dan bangunan, tindasan Surat Pencabutan Sita disampaikan kepada Badan Pertahanan Nasional/ kantor pertahanan setempat.

c.Lelang

Definisi lelang dalam Undang-Undang Nomor 19 Tahun 2000 pasal 1 sub 17 adalah penjualan barang di muka umum dengan cara penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan minat atau calon pembeli.Apabila utang utang pajak lunas dan atau biaya penagihan pajak tidak dilunasi setelah dilaksanakan penyitaan, pejabat berwenang melaksanakan penjualan secara lelang terhadap barang yang disita melalui kantor lelang. Barang yang disita digunakan untuk membayar biaya penagihan pajak dan utang pajak dengan cara:

b. Deposito berjangka, tabungan, saldo rekening koran, giro atau bentuk lainnya yang dipersamakan dengan itu, dipindah bukukan ke rekening Kas Negara atau Kas Daerah atas permintaan Pejabat kepada Bank yang bersangkutan;

c. Obligasi, saham, atau surat berharga lainnya yang diperdagangkan di bursa efek dijual di bursa efek atas permintaan Pejabat;

d. Obligasi, saham, atau surat berharga lainnya yang tidak diperdagangkan di bursa efek segera dijual oleh pejabat;

e. Piutang dibuatkan berita acara persetujuan tentang Pengalihan Hak Menagih dari Penanggung Pajak kepada Pejabat;

f. Penyertaan modal pada perusahaan lain dibuatkan akte persetujuan Pengalihan Hak Menjual dari Penanggung pajak kepada Pejabat;

1.Pengumuman Lelang

lelang untuk menentukan dilepas atau tidaknya barang yang dilelang, sekaligus menandatangani asli risalah lelang.

LARANGAN TERHADAP PEJABAT DAN JURUSITA PAJAK

DIATUR DALAM PASAL 26 AYAT 4 DAN AYAT 5 UNDANG-UNDANG

NOMOR 19 TAHUN 1997 JO UNDANG-UNDANG NOMOR 16 TAHUN 2000)

PEJABAT DAN JURU SITA PAJAK DILARANG UNTUK MEMBELI

BARANG SITAAN YANG DILELANG. INI BELAKU JUGA TERHADAP

ISTRI, KELUARGA SEDARAH DAN SEMENDA DALAM KETURUNAN

GARIS LURUS SERTA ANAK ANGKAT.

-

2.SYARAT-SYARAT LELANG:

1. Lelang dilakukan di muka umum 2. Lelang dilakukan berdasarkan hukum 3. Lelang dilakukan di hadapan Pejabat 4. Lelang dilakukan dengan penawaran harta

5. Lelang dilakukan dengan usaha pengumpulan peminat 6. Lelang ditutup dengan Berita Acara

Jurusita pajak datang ke tempat di mana barang tersebut akan dilelang untuk mendampingi juru lelang. Sesaat sebelum pelelangan dimulai sebaiknya Jurusita Pajak menanyakan kepada WP apakah utang pajaknya akan dilunasi. Seandainya WP dapat dan bersedia melunasi utang pajaknya, maka pelelangan dibatalkan, bila tidak maka pelelangan segera dilakukan. Saat pelelangan sebaiknya Pejabat yang bersangkutan atau wakilnya dapat menghadirinya. Juru lelang kemudian mengumumkan kepada calon pembeli tentang syarat apa yang harus dipenuhi serta cara penawarannya.WP berhak untuk menentukan urutan menurut mana barang-barang yang disita akan dilelang. Jika hasil penjualan barang telah mencapai jumlah utang pajak ditambah dengan biaya pelaksanaannya , maka penjualan tersebut dihentikan dan sisa barang dikembalikan dengan segera kepada WP. Segera selesai pelelangan, maka Kantor lelang, Jurusita Pajak, atau orang yang diserahi untuk menjual barang-barang sitaan melaporkan kepada atasannya untuk membuat Laporan Hasil Pelaksanaan Lelang. Dengan telah dijualnya barang-barang sitaan itu, maka hak atas barang-barang tersebut berpindah dari WP/PP kepada pembeli yang tawarannya telah diterima, segera setelah pembeli tersebut memenuhi syarat-syarat pembelian.

D. Kendala-Kendala Yang dihadapi Oleh Jurusita Pajak

Pada waktu pelaksanaan penyitaan, ada kemungkinan jurusita pajak tersebut tidak dapat masuk atau tidak diperkenankan masuk kedalam rumah WP/Penaggung Pajak yang barang-barangnya akan disita. Kalau jurusita pajak tidak dapat masuk karena didalam rumah tersebut tidak ada seorangpun, maka dalam hal ini jurusita pajak akan menunda pelaksanaan penyitaan itu. Tetapi kalau di dalam rumah ada penghuni nya maka juru sita pajak dapat meminta izin untuk masuk kedalam rumah tersebut guna melaksanakan tugasnya.

2.Jurusita pajak tidak diperbolehkan menyita barang WP

Kemungkinan lain adalah jurusita pajak diizinkan masuk kedalam rumah tetapi tidak diperkenankan menyita barang-barang milik WP, dalam hal ini jurusita pajak supaya memberikan keterangan dan menjelaskan atau pengertian mengenai maksud penyitaan dan bahwa penyitaan tidak selalu berakhir dengan penjualan barang-barang (lelang), apabila WP bersedia melunasi utang pajaknya.

3. WP atau wakilnya tidak mau menandatangani Berita Acara Sita

a. Memberitahukan kepada kepolisian dan meminta bantuan agar dapat membantu menjaga supaya tidak ada barang-barang sitaan yang hilang. b. Jurusita pajak dapat membawa barang-barang sitaan tersebut ketempat

titipan yang baik.

c. Berita Acara Sita secara hukum dianggap sah.

4. Pembuktian barang-barang yang bukan milik WP

Pada waktu melakukan penyitaan, ada sebagian barang yang disita tersebut bukan miliknya. Dalam hal ini maka WP atau wakilnya dapat menunjukkan bukti-bukti yang jelas bahwa barang-barang tersebut memang bukan milik WP.

5.Wajib pajak tidak merespon panggilan.

BAB V

KESIMPULAN DAN SARAN

Dari keterangan-keterangan yang telah disajikan pada BAB I sampai BAB IV penulis memperoleh kesimpulan. Adapun kesimpulan-kesimpulan tersebut adalah:

1. Pelaksanaan penagihan dan penyitaan khususnya di KPP Medan Petisah dapat berjalan lancar, dikarenakan adanya keahlian serta kemampuan jurusita dalam menjalankan tugasnya.

2. penagihan dan penyitaan pajak harus dilaksanakan oleh petugas yang khusus di tunjuk dan diangkat oleh Kepala Dirjen Pajak, yang disebut dengan jurusita.

3. Pelaksanaan jurusita adalah merupakan jaminan utuk pelunasan pajak dan biaya penagihan pajak oleh penanggung pajak.

4. Penjelasan Undang-Undang No. 19 Tahun 2000 yang menyatakan bahwa pajak sebagai sumber utama penerimaan Negara perlu terus ditingkatkan sehingga Pembangunan Nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian.

pemahaman akan hak dan kewajibannya dalam melaksanakan peraturan perundang-undangan perpajakan.

SARAN-SARAN

Dalam penulisan suatu laporan tentu saja harus ada saran-saran dari penulis, adapun saran dari penulis setelah mengetahui lebih dalam tentang tatacara penyitaan adalah:

1. Perlunya sosialisasi yang lebih gencar yang dilakukan Direktorat Jendral Pajak melalui media apapun, yaitu tentang kewajiban wajib pajak dalam membayar pajak demi kepentingan bangsa dan negara.

2. Menyiapkan jurusita yang handal, tangguh, profesional dan berdedikasi tinggi terhadap pekerjaannya serta menambah petugas jurusita pajak, paling tidak di setiap KPP tersedia 3 (tiga) orang jurusita.

DAFTAR PUS TAKA

Mardiasmo, 2006, Perpajakan Indonesia, Salemba Empat, Jakarta.

Waluyo, 2010, Perpajakan Indonesia Edisi 10- Buku 11, Penerbit Salemba Empat, Jakarta.

Hadi, H Mulyo. (1995). Dasar-Dasar Penagihan Pajak Negara. Jakarta: PT. Raja Grafindo Persada.

Mardiasmo.(1999). Perpajakan. Yogyakarta: Andi Yogyakarta

Rusdji, Muhammad. (2003). Ketentuan Umum Dan Tata Cara Perpajakan. Jakarta: PT. Indek.

Soemitro, Rochmat. (1991). Asas Dan Dasar Perpajakan 2. Bandung: PT. Refika Aditama.

Undang-Undang Pajak No. 16 tahun 2000 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Pajak No. 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat paksa, Jakarta: Salemba Empat.

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Pajak Penghasilan (PPh), Salemba Empat, Jakarta.

Undang-Undang Republik Indonesia nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan Surat Paksa, Salemba Empat, Jakarta.

Undang-Undang No.17 Tahun 2000 Tentang Pajak Penghasilan.Salemba empat, Jakarta.