TINJAUAN ATAS PENGGUNAANE-SPT PPN PADA KANTOR

PELAYANAN PAJAK PRATAMA BANDUNG TEGALLEGA

LAPORAN HASIL KERJA PRAKTEK

Diajukan untuk memenuhi Syarat Mata KuliahKerjaPraktek Program Strata I Program StudiAkuntansi

Nama

: Rahma

Nim

: 21110151

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

KATA PENGANTAR

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan Laporan Kerja Praktek ini dengan judul “TINJAUAN ATAS PENGGUNAAN E-SPT PPN PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG TEGALLEGA ”. Tidak lupa pula shalawat dan salam penulis panjatkan kepada Nabi Besar Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar dan jalan yang lurus.

Laporan kerja praktek ini sebagai salah satu syarat yang harus dipenuhi dalam menempuh jenjang S-1 pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis berusaha menyajikan Laporan Kerja Praktek ini sebaik mungkin, namun demikian penulis menyadari bahwa Laporan Kerja Praktek ini jauh dari kata sempurna dan banyak kekurangan, mengingat terbatasnya pengetahuan penulis dan kemampuan penulis, namun demikian penulis berusaha dalam penyusunannya memenuhi persyaratan yang telah ditetapkan. Oleh karena kritik dan saran yang membangun bagi semua pihak dan merupakan masukan yang berharga bagi penulis guna memperbaiki dan menyempurnakan Laporan Kerja Praktek di masa yang akan datang.

ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti SE, M.Si,Ak selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Ibu Sri Dewi Anggadini, SE., M.Si selaku dosen pembimbing penulis selama menyelesaikan laporan kerja praktek ini di Universitas Komputer Indonesia.

5. Ibu Lilis Puspitawati, SE.,M.Si.,Ak Selaku Kordinator Kerja Praktek 6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

7. Bapak Didik Sulistiyo Selaku Kepala Seksi Pengawasan dan Konsultasi (Waskon 2).

8. Bapak Yayan Sopian Selaku pembimbing selama kerja praktek di Seksi Pengawasan dan Konsultasi (Waskon 2)

9. Orang tua dan adikku tercinta yang selalu memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti mendorong dan selalu memberi semangat penulis untuk menyelesaikan laporan ini.

teman-teman AK4 angkatan 2010 yang selalu bersama penulis selama 4 tahun terakhir ini.

11. Untuk Teman dari jaman SMA caca ,vio,mia Terima kasih selalu ada .

12. Seluruh pihak-pihak yang telah membantu penyusunan Laporan ini yang tidak dapat penulis sebutkan satu per satu.

Penulis juga menyadari bahwa tugas ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar tugas ini bermanfaat bagi pembaca.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan tugas ini.

Wassalamua’laikum Wr. Wb.

Bandung, Desember 2013

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN DAN NILAI ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang KerjaPraktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 3

1.2.1 Maksud Kerja Praktek ... 3

1.2.2 Tujuan Kerja Praktek ... 3

1.3Kegunaan Kerja Praktek ... 3

1.4Metode Kerja Praktek ... 4

1.5 Lokasi dan Waktu Kerja Praktek ... 6

BAB II GAMBARAN UMUM INSTANSI 2.1 Sejarah Instansi ... 8

2.1.1 Visi dan Misi KPP Pratama Bandung Tegallega ... 11

2.2 Struktur Organisasi KPP Pratama Bandung Tegallega ... 12

2.3 Uraian Tugas Perusahaan ... 13

3.1.2 Pengertian PPN ... 22

3.1.3 Pengertiane-SPT PPN ... 22

3.2Teknik Pelaksanaan Kerja Praktek... 24

3.3Pembahasan Hasil Kerja Praktek ... 28

3.3.1 Tata Cara Penerimaan dan Pengelohan e-SPT di KPPPratama Bandung Tegallega... 28

3.3.2 Mengetahui Penerapan e-SPT PPN di KPP Pratama Bandung Tegallega ... 30

BAB IV SIMPULAN 4.1 Simpulan ... 36

4.2 Saran ... 37

DAFTAR PUSTAKA ... 39 LAMPIRAN

DAFTAR PUSTAKA

Rifki. 2009.Modul Sistem Informasi di Direktorat Jenderal Pajak. Jakarta: Departemen Keuangan Republik Indonesia Balai Pendidikan dan Pelatihan Keuangan.

Republik Indonesia. Undang – Undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang – Undang Nomor 28 Tahun 2007 tentang Ketentuan Umumdan Tata Cara Perpajakan. Republik Indonesia.

---. Peraturan Menteri Keuangan Nomor 152/PMK.03/2009 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, Serta Tata Cara Pengambilan, Pengisian,Penandatanganan, dan Penyampaian Surat Pemberitahuan.

---. Peraturan Menteri Keuangan Nomor 185/PMK.03/2007 tentang Tata CaraPenerimaan dan Pengolahan Surat Pemberitahuan.

---. Peraturan Direktur Jenderal Pajak Nomor 6/PJ/2009 tentang Tata Cara Penyampaian Surat Pemberitahuan Dalam Bentuk Elektronik.

---.Peraturan Direktur Jenderal Pajak , Nomor : Per-6/PJ/2009 tanggal 20 Januari2009 Tentang aplikasi e-SPT

Pandiangan,Liberty,Modernisasi & Reformasi Pelayanan Perpajakan,2008, Tentang aplikasi e-SPT

---.Direktorat Jendral Pajak pada User Manual e-SPT PPN 1107,2009,Tentang aplikasi e-SPT PPN

BAB I

PENDAHULUAN

1.1 Latar Belakang KerjaPraktek

Negara Indonesia merupakan negara yang menempatkan pajak sebagai sumber pemasukan dalam negeri yang paling dominan. Hal ini dapat diketahui dari rincian Anggaran Penerimaan dan Belanja Negara (APBN) yang setiap tahunnya selalu mendapatkan sebagian besar penerimaan negara dari sektor pajak. Melihat besarnya kontribusi pajak dan demi meningkatkan peranan masyarakat dalam pembangunan, maka Direktorat Jenderal Pajak (DJP) berusaha semaksimal mungkin untuk memfasilitasi wajib pajak agar semakin mudah melaksanakan kewajiban perpajakannya. Salah satu cara yang ditempuh adalah dengan memanfaatkan perkembangan teknologi komputer dan internet. DJP pun mengeluarkan terobosan berupa aplikasi e-SPT (Peraturan Direktur Jenderal Pajak Nomor : Per-6/PJ/2009 tanggal 20 Januari 2009).

2

Berbagai kemudahan dengan digunakannya e-spt antara lain : 1. User friendly, mudah dalam pengoperasian.

2. Kesalahan-kesalahan penghitungan seperti penjumlahan, pengurangan,penghitungan PTKP, penghitungan pajak terutang, akan dapat diminimalisir,sehingga resiko pembetulan SPT karena kesalahan-kesalahan tersebut dapat dihindari.

3. Mengurangi penggunaan kertas yang tentunya juga akan mengurangi biayawajib pajak, karena secara umum yang dilaporkan adalah induk SPT saja.

4. Menghemat waktu pekerjaan peng-input-an data-data transaksi yangdilakukan oleh staf. Akan lebih lama jika Anda meng-input data denganmenggunakan program excel/ word.

5. Arsip/ file laporan pajak akan tersimpan dalam database.

6. Adanya support/ dukungan apabila ada masalah dengan e-SPT yaitu bisadengan bertanya ke Account Representative (AR).

Setelah itu pada tahun 2010 , DJP membuat kebijakan yang lebih baru dan spesifik bagi Pengusaha Kena Pajak (PKP) yaitu dengan mewajibkan PKP yang melakukan penyerahan dengan jumlah lebih dari 25 dokumen untuk melaporkan SPT Masa PPN dalam bentuk data elektronik. PKP yang tidak memenuhi ketentuan maka SPT dianggap tidak disampaikan.

penulis tertarik untuk mengkaji tentang penggunaan e-SPT PPN di KPP Pratama Tegallega . Oleh karena itu dalam penyusunan Laporan Praktik Kerja Lapangan

penulis memilih judul “TINJAUAN ATAS PENGGUNAANE-SPT PPN PADA

KANTOR PELAYANAN PAJAK PRATAMA BANDUNG TEGALLEGA ”

1.2 MaksuddanTujuanKerjaPraktek

1.2.1 Maksud KerjaPraktek

Maksud dari kerja praktek ini adalah untuk mengetahui TinjauanAtasPenggunaan E-SPT PPN pada Kantor Pelayanan Pajak Pratama Bandung Tegallega .

1.2.2 Tujuan KerjaPraktek

Adapuntujuandilaksanakannyakerjapraktekiniadalah :

1. Mengetahui Tata Cara Penerimaan dan Pengolahan e-SPT di KPP Pratama Bandung Tegallega

2. Mengetahui Penerapan e-SPT PPN di KPP Pratama Bandung Tegallega

1.3 KegunaanKerjaPraktek

Adapunkegunaandaridilaksanakannyakerjapraktekiniadalah : a. Bagi penulis

4

dalam meningkatkan pemahaman dan wawasan keilmuan di bidang perpajakan khususnya tentang pengaruh penerapan aplikasi e-SPT .

b. Bagi Kantor Pelayanan Pajak

Diharapkan dapat memberikan sumbangan pemikiran dan berguna sebagai bahan pertimbangan dalam memberikan pembinaan, pelayanandan pengawasan dalam penerapan e-SPT PPN.

c. BagiAkademika

Sebagai bagian pemenuhan dan referensi untuk menambah ilmu pengetahuan mengenaiPenerapan Aplikasi e-SPT PPN di KPP Pratama Bandung Tegallega di Kota Bandung .

d. Bagi pihak lain

Hasil penelitian ini dapat digunkan sebagai bahan masukan dan perbandingan yang dapat menambahan pengetahuan tentang penerapan aplikasi e-SPTPPN .

1.4 MetodeKerjaPraktek

MetodekuliahKerjaPraktek yang penulislaksanakanmenggunakanBlock Release,

yaitupelaksanaankerjapraktekdalamsatuperiodekuliahKerjaPraktektertentu,

yaituselama 25harikerjapadasetiapharikerja.

Adapunpelaksanaannyadimulaitanggal19 Agustus- 20September 2013.Selainitu,

untukmelengkapi data-data yang diperlukan,

daninformasi yang diperolehdenganlandasanteori yang didapatdariliteratur-literaturdanbahan-bahanperkuliahan.

Adapunteknikpengumpulan data yang

digunakanpenulisdalampenyusunanlaporaninisebagaiberikut : 1. StudiLapangan (Field Research)

Yaitupengumpulan data yang silakukansecaralangsungketempat yang menjadilokasipraktekkerja. Data yang diperolehmerupakan data primer, denganteknikpengumpulan data sebagaiberikut:

a. Observasi

Yaitudengancaramelakukanpengamatansecaralangsungdilokasiuntukmemp eroleh data yang diperlukan.

b. Interview

Yaituteknikpengumpulan data denganmemberikanpertanyaan-pertanyaankepadapihak-pihak yang berkaitandenganmasalah yang dibahas.Penulismengadakanhubunganlangsungdenganpihak-pihak yang

dianggapdapatmemberikaninformasi yang

sesuaidengankebutuhan.Dalamteknikwawancaraini,

penulismengadakantanyajawabkepadasumber yang dapatmemberikan data atauinformasi.

c. Dokumentasi

6

Yaitupenelitian yang

dimaksudkanuntukmempelajarisertamengumpulkanteori-teori yang relevandenganpembahasanini,

tujuandaripenelitiankepustakaanmelaluijurnalpenelitiandanartikeladalahmen elaahpenelitian-penelitian yang berkaitandengantopik yang diteliti yang digunaknsebagaistudiawal,

sebagaipembandingmaupunsebagaiacuanbagipeneliti.

1.3 LokasidanWaktuKerjaPraktek

Lokasi kerja praktek ini di lakukan di sub bagian Pengawasan dan Konsultasi di KPP Pratama Bandung Tegallega , Jalan Soekarno Hatta No.216 kota Bandung . dengan memperoleh data primer dan data sekunder dari sub bagian pengolah data dan informasi di KPP Pratama Bandung Tegallega Kota Bandung .

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Sejarah pajak mula-mula berasal dari negara Perancis pada jaman pemerintahan Napoleon Bonaparte, yang pada jamannya beliau terkenal dengan nama “Cope Napoleon”. Pada masa itu negara Belanda dijajah oleh negara

Perancis. Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula oleh Belanda kepada Indonesia pada saat Belanda menjajah Indonesia, yang pada saat itu dikenal dengan “Ooor Logs-Overagangs Blasting” (Pajak Penghasilan).

Konsep pajak itu kemudian dibuat pada tahun 1942 di Australia di saat Indonesia masih diduduki tentara Jepang.

Maksud dari pengalihan mengenai pajak ini merupakan suatu peraturan yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang tertarik kembali ke Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh suatau badan yaitu “Deinspetie van Vinancian”, yang kemudian diganti dengan nama

“Zeinenbu” oleh pemerintah Jepang pada tanggal 15 Maret 1942. lima bulan

kemudian, 15 Agustus 1942, nama tersebut diubah menjadi “Kantor Inspeksi Keuangan” dan berkantor di Gedung Concordia (sekarang Gedung Merdeka)

Jalan Asia Afrika.

Kabupaten Soreang, bersama-sama dengan Tentara Keamanan Rakyat berevakuasi. Setelah Agresi Militer Belanda II menyerang lagi pada tanggal 19 Desember 1948, Kantor Inspeksi Keuangan Bandung dipindahkan ke Tasikmalaya. Bersamaan dengan kejadian tersebut, kekuasaan Republik Indonesia dipecah menjadi dua, yaitu :

Kelompok yang bekerja dengan Belanda dan menolak pindah ke Tasikmalaya. Kelompok ini disebut menganut sistem “Cooperatif” (Inspeksi

Keuangan Bandung).

Kelompok yang menganut sistem Non Cooperatif, yang mana kelompok ini pindah ke Tasikmalaya dan tidak bekerja sama dengan Belanda.

Setelah berakhirnya Agresi Militer Belanda II, Kantor Inspeksi Keuangan Bandung yang berada di Tasikmalaya dibubarkan dan kedudukannya dikembalikan ke Bandung pada tangga 17 Desember 1947. Kantor Inspeksi Keuangan Bandung pada saat itu diserahterimakan oleh menteri yang pertama, Mr. Safrudin Prawinegara, dan kemudian menteri negara ini menunjuk Bapak Sahid Koesoemosarminto sebagai kepala Kantor Inspeksi Keuangan Bandung yang pertama, periode 1947-1950, berkantor di Km”0” (Groofpostweg), saat ini Jalan Asia Afrika Nomor 114 Bandung.

10

1. Inspeksi Pajak Bandung Barat meliputi: Kota Praja Bandung sebelah Barat berbatasan dengan Inspeksi Pajak sebelah Timur, kab. Bandung, dan Kota Administratif Cimahi dan berkantor di Jl. Soekarno Hatta Bandung.

2. Inspeksi Pajak Bandung Timur yang meliputi: Bandung sebelah Timur yang terbelah oleh Jl. Moch. Toha, Jl. Otto Iskandardinata, Jl. Cicendo, Jl. Cihampelas bagian selatan, Jl. Pasteur bagian timur, Jl. Cipaganti dan Jl. Setiabudhi yang berkantor di Jl. Asia Afrika No. 114 Bandung (termasuk Kab. Sumedang).

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 48/KMK.01/1988 tanggal 19 Januari 1988 dibentuklah kantor baru yang diberi nama Kantor Inspeksi Bandung Tengah beralamat Jl. Purnawarman No. 21 Bandung dengan Drs. Untung Rivai sebagai Kepala Kantornya. Sejak berlakunya keputusan menteri keuangan tersebut maka di Bandung dibagi atas tiga kantor inspeksi pajak, yakni :

1. Kantor Inspeksi Pajak Bandung Timur 2. Kantor Inspeksi Pajak Bandung Tengah 3. Kantor Inspeksi Pajak Bandung Barat

Dengan dikeluarkannya Keputusan Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak, terjadi perubahan nama dan batas-batas wilayah Kantor Pelayanan Pajak, yaitu :

2. Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor Pelayanan Pajak Bandung Tegallega.

3. Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor Pelayanan Pajak Bandung Cibeunying.

4. Serta penambahan satu Kantor Pelayanan Pajak Bandung Bojonegara yang merupakan pecahan dari Kantor Pelayanan Pajak Bandung Tengah.

2.1.1 Visi dan Misi Kantor Pelayanan Pajak Pratama Bandung Tegallega

A.Visi

Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia. yang dipercaya dan dibanggakan masyarakat. a. Menjadi model pelayanan masyarakat

Merupakan refleksi cita-cita untuk menjadi contoh pelayanan masyarakat bagi unit-unit instansi pemerintahan lainnya.

b. Berkelas dunia.

Adalah keinginan untuk mencapai tingkatan standar dunia atau standar internasional baik untuk kualitas aparatnya maupun kualitas kinerja dan hasil-hasilnya.

c. Dipercaya dan dibanggakan masyarakat

12

B.Misi

Menghimpun dana dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-undang Perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

Motto dan Slogan Kantor Pelayanan Pajak Pratama Bandung Tegallega. a. Motto Kantor Pelayanan Pajak Pratama Bandung Tegallega.

Wujudkan masyarakat sadar dan peduli pajak.

b. Slogan Kantor Pelayanan Pajak Pratama Bandung Tegallega Tekad kami pelayanan prima.

2.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung

Tegallega

Saat ini Kantor Pelayanan Pajak Pratama Bandung Tegallega berada di Jl. Soekarno Hatta No. 216 Bandung. Struktur organisasi Kantor Pelayanan Pajak Pratama Bandung Tegallega, terdiri dari :

1. Kepala Kantor

2. Sub Bagian Umum dan Administrasi, terdiri dari : 3. Urusan Tata Usaha dan Kepegawaian

4. Urusan Keuangan 5. Urusan Rumah Tangga

6. Seksi Pengolahan Data dan Informasi ( PDI ) 7. Seksi Penagihan, terdiri dari :

b. Sub Seksi Penagihan Aktif 8. Seksi Pemeriksaan

9. Seksi Pelayanan 10.Seksi Ekstensifikasi

11.Seksi Pengawasan san Konsultasi ( WASKON ), terdiri dari : a. Sub Seksi Waskon I

b. Sub Seksi Waskon II c. Sub Seksi Waskon III d. Sub Seksi Waskon IV

2.3 Uraian Tugas Perusahaan

Kegiatan usaha yang dilakukan oleh Kantor Pelayanan Pajak Pratama Bandung Tegallega adalah berupa penyuluhan, pelayanan, pengawasan administratif, dan pemeriksaan sederhana terhadap wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Tidak Langsung lainnya, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenang yang diliputinya sekitar Bandung Barat.

Adapun pembagian tugas di Kantor Pelayanan Pajak Pratama Bandung Tegallega, adalah sebagai berikut :

1. Kepala Kantor, mempunyai tugas :

14

b. Melakukan pengawasan tentang ketertiban pegawai dan juga sebagai Pembina para pegawai.

c. Bertanggung jawab terhadap tugas dan memiliki wewenang untuk kemajuan Kantor Pelayanan Pajak Pratama Bandung Tegallega.

2. Sub Bagian Umum dan Administratif, membawahi :

a. Kepala Urusan Tata Usaha dan Kepegawaian, mempunyai tugas melakukan tata usaha, kepegawaian dan laporan.

b. Kepala Urusan Keuangan, mempunyai tugas melaksanakan urusan keuangan.

c. Kepala Urusan Rumah Tangga, memepunyai tugas melaksanakan urusan rumah tangga dan perlengkapan.

3. Seksi Pengolahan Data dan Informasi (PDI) yang mempunyai tugas :

a. Melakukan urusan pengolahan data dan penyajian informasi, dan pembuatan monografi pajak.

b. Melakukan pemberian dukungan teknis komputer.

c. Melakukan urusan penggalihan potensi perpajakan wajib pajak. 4. Seksi Penagihan, membawahi :

a. Sub Seksi Tata Usaha Piutang Pajak (TUPP), mempunyai tugas melaksanakan urusan penata usahaan pitang pajak, usul penghapusan piutang pajak, penundaan dan angsuran.

5. Seksi Pemeriksaan, mempunyai tugas :

a. Memproses dan menata dokumen masuk di Seksi Pemeriksaan.

b. Menyelesaikan SPT Tahunan Pajak Penghasilan Lebih Bayar. Menyelesaikan permohonan pengembalian kelebihan pembayaran Pajak c. Penatausahaan Laporan Pemeriksaan Pajak (LPP) dan Nota Penghitungan

(Nothint)

6. Seksi Pelayanan mempunyai tugas :

a. Penatausahaan Surat, Dokumen, dan Laporan Wajib Pajak pada tempat Pelayanan Terpadu.

b. Pendaftaran Nomor Pokok Wajib Pajak (NPWP)

c. Penyelesaian permohonan pengukuhan Pengusaha Kena Pajak. d. Perubahan identitas Wajib Pajak.

e. Penerimaan dan pengolahan SPT Tahunan PPh f. Penerimaaan dan pengolahan SPT Masa.

g. Penelitian Hasil Keluaran Berupa SPPT/STTS/DHKP/DHR. h. Penyelesaian permohonan pencetakan salinan SPPT/SKP/STP. i. Penyelesaian permohonan pembetulan SPPT/SKP/STP.

j. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi.

k. Penyelesaian permohonan pembukuan dalam Bahasa Inggris dan mata uang dollar Amerika Serikat.

16

m. Penyampaian permintaan revaluasi aktiva tetap dari Wajib Pajak ke Kantor Wilayah.

n. Penyisihan anak berkas Wajib Pajak yang Tahun/Masa Pajaknya telah melampaui 10 tahun.

7. Seksi Ekstensifikasi, bertugas :

a. Proses penataan dokumen di ekstensifikasi

b. Pendaftaran objek pajak baru dengan penelitian kantor. c. Pendaftaran objek pajak baru dengan penelitian laporan. d. Penerbitan surat himbauan ber-NPWP

e. Pencarian data pihak ke-3 untuk bank data. f. Pencarian data potensi pajak

g. Penilaian individual objek PBB

8. Seksi Pengawasan dan Konsultasi (WASKON)

a. Pemprosesan dan penataushaan Dokumen Masuk di Seksi Pengawasan dan Konsultasi.

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP) c. Penerbitan Surat Perintah Membayar Imbalan Bunga (SPMIB)

2.4 Aspek kegiatan Perusahaan

A. Tata Ruang Kantor Pelayanan Pajak (KPP) Tegalaga

Saat ini Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega beralamat di Jl. Soekarno Hatta No. 216 Bandung. Gedung Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegalega terdiri dari 2 lantai, yaitu:

1. Lantai satu terdiri dari :

a. Ruang Pelayanan dan Pengarsipan

b. Ruang Pengolahan Data dan Informasi (PDI) c. Ruang Ekstensifikasi

d. Gudang/Rumah Tangga e. Mushola

2. Lantai dua terdiri dari: a. Ruang Kepala Kantor b. Ruang Kesekretariatan

c. Ruang Bagian Administrasi dan Umum d. Ruang Pemeriksaan

e. Ruang Fungsional

f. Ruang WASKON (Pengawas dan Konsultasi)

B. Tugas Pokok Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega

18

Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Tidak Langsung Lainya dalam wilayah yang diliputinya sekitar Bandung Barat.

C. Fungsi Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega Dalam melaksanakan tugas sebagaimana yang telah ditentukan Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega menyelengarakan fungsi: 1. Pengumpulan dan pengolahan data, penyajian informasi perpajakan,

pengamatan potensi perpajakan, dan ekstensifikasi Wajib Pajak.

2. Penelitian dan Penata usahaan SPT Tahunan, SPT Masa, serta berkas Wajib Pajak.

3. Pengawasan pembayaran Masa PPh, PPN, PPnBM, PTLL.

4. Penata usahaan piutang pajak, penerimaan, penagihan, dan penyelesaian restitusi PPh,PPN, PPnBM, PTLL.

5. Pemeriksaan sederhana dan penerapan perpajakan. 6. Penerbitan surat ketetapan pajak.

7. Pembetulan surat ketetapan pajak. 8. Pengurangan sanksi pajak.

3.1 Bidang PelaksanaanKerja Praktek

Account Representative (AR) adalah petugas yang berada di Kantor Pelayanan Pajak (KPP) yang telah melaksanakan Sistem Administrasi Modern. AccountRepresentative (AR) berkewajiban melaksanakan pengawasan kepatuhan kewajiban perpajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib Pajak (WP). (Kanwil DJP WP Besar, 2008)

Seluruh Wajib Pajak Besar mempunyai Account Representative (AR) yang bertanggung jawab untuk memberikan jawaban atas setiap pertanyaan yang diajukan Wajib Pajak. Account Representative akan memberikan informasi mengenai rekening Wajib Pajak untuk semua jenis pajak, kemajuan proses pemeriksaan dan restitusi, interpretasi dan penegasan atas suatu peraturan, perubahan data identitas Wajib Pajak, tindakan pemeriksaan dan penagihan pajak, kemajuan proses keberatan dan banding,perubahan peraturan perpajakan yang berkaitan dengan kewajiban perpajakan Wajib Pajak serta tata cara penggunaan Apikasi e-SPT.

20

3.1.1 Pengertian e-SPT

Salah satu kewajiban Wajib Pajak adalah melaporkan Surat Pemberitahuan(SPT) sesuai dengan kewajiban yang dimiliki masing-masing Wajib Pajak. Pelaporan SPT dapat dilakukan dengan manual dalam bentuk formulir fisik (hardcopy) maupun dengan menggunakan media elektronik (e-SPT).

Elektronik SPT atau e-SPT adalah data SPT Wajib Pajak dalam bentukelektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi SPT yang disediakan oleh Direktorat Jenderal Pajak. E-SPT berbeda dengan e-Filing, e-SPT merupakan aplikasi untuk membuat SPT secara elektronik atau dalam bentuk softcopy, sedangkan e-Filing adalah aplikasi yang digunakan untuk melapor e-SPT tersebut melalui media internet melalui perantaraan Application Service Provider.

Menurut Liberty Pandiangan (2008;35)menyatakan bahwa:

“e-SPT adalah penyampaian SPT dalam bentuk digital ke KPP secara

elektronik atau dengan menggunakan media komputer.”

Ada beberapa kelebihan aplikasi e-SPT dibandingkan dengan pelaporan manual yaitu :

c. Administrasi data SPT yang lengkap

d. Meng-Update data SPT induk dari lampiran-lampirannya secara otomatis

e. Perhitungan perpajakan dalam SPT dilakukan secara otomatis sesuai dengan peraturan yang berlaku

f. Membuat file SPT elektronik yang telah di-enkripsi untuk keamanan data SPT

g. Mencetak SPT induk beserta lampirannya

h. Menyediakan fasilitas penyesuaian tarif yang diguankan

i. Dapat diguanakan oleh banyak pemakai dalam waktu yang bersamaan (multi user )

j. Ubah Username dan Password aplikasi

k. Cukup sekali mengisi profil wajib pajak pada aplikasi yang berlaku untuk berbagai masa depan dan tahun pajak

l. Menghindari pemborosan penggunaan kertas

m. Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak

22

3.1.2 Pengertian PPN

Terdapat bermacam-macam pengertian Pajak Pertambahan Nilai (PPN) yang dikemukakan oleh para ahli, diantaranya adalah:

Pengertian Pajak Pertambahan Nilai (PPN) menurut Supramono (2005:88)Menjelaskan bahwa:

“Pajak Pertambahan Nilai merupakan pajak yang dikenakan atas konsumsi

didalam negeri (daerah pabean), baik konsumsi Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP).”

Sedangkan pengertian Pajak Pertambahan Nilai (PPN) menurut Siti Kurnia Rahayu dan Ely Suhayati(2010:23) Menjelaskan bahwa:

“Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi umum

dalamnegeri berupa Barang Kena Pajak dan Jasa Kena Pajak.”

Berdasarkan definisi-definisi tersebut di atas, dapat disimpulkan bahwa PajakPertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi di dalam negeri (daerah pabean) baik konsumsi terhadap Barang Kena Pajak (BKP) maupun Jasa Kena Pajak (JKP).

3.1.3 Pengertian e-SPT PPN

digunakan untuk merekam SPT beserta lampirannya, memelihara data SPT beserta lampirannya, generate data SPT digital serta mencetak SPT, dan dapat dilaporkan melalui media elektronik ke Kantor Pelayanan Pajak.

Saat ini sistem pengisian SPT PPN telah mengalami perkembangan. E SPT PPN saat ini dapat dilakukan secara elektaronik dan on line. Adapun definisi e-SPT PPN ialah

Menurut keterangan dari Direktorat Jendral Pajak pada User Manual e-SPT PPN 1107 tahun 2010 menyatakan bahwa:

“ e-SPT PPN adalah aplikasi perpajakan yang digunakan untuk membantu

wajib pajak dalam melaporkan perhitungan dan pembayaran pajak yang terutang PPN sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.”

Dalammenerapkansisteme-SPT PPN pemeritahmemberikanfasilitas-fasilitaskhususbagi para penggunananyaadapunfasilitas-fasilitastersebutadalah:

Fasilitase-SPT PPN menurutLibertyPandiangan(2008;37)yaitu:

1. Perekaman data SPT berserta lampirannya

2. Perekaman data SPT Pembetulan berserta lampirannya 3. User profiles

4. Memelihara data wajib pajak lawan transaksi 5. Impor data lampiran

24

Penjelasantentangfasilitase-SPT PPN

berdasarkankutipandiatasdalahsebagaiberikut:

1. Perekaman data SPT bersertalampirannya, yang menyediakanfasilitasperekaman data SPT dan lampirannya, dan melakukanperhitungan- perhitungan secara otomatis pada saatperekamansertasinkronisasi data lampiran dan SPT induk.

2. Perekaman data SPT Pembetulanbersertalampirannya, yang menyediakanfasilitasuntukmelakukanperekaman SPT Pemebetulan;

3. User profiles, yang memiliki kemampuan untuk mengatur profile masing-masing pengguna sesuai dengan tanggung jawabnya;

4. Memelihara data wajib pajak lawan transaksi, yang memilki fasilitas untuk merekam dan memelihara data wajib pajak lawan transaksinya.

5. Impor data lampiran, yang memilki kemampuan untuk mengimpor data Faktur Pajak dengan format tertentu, yang dhasilkan oleh sistem yang digunakan Wajib Pajak atau data Faktur Pajak hasilekspor dari terminal sistem e-SPT lainnya

6. Generate data digital SPT, yang memiliki fasilitas untuk menghasilkan data digital SPT yang nantinya akan diberikan ke KPP dalam bentuk disket ataupun dikirimkan secara on line melalui fasilitas yang disediakan DJP; dan

3.2 Teknis Pelaksanaan Kerja Praktek

Seksi Pengawasan dan Konsultasi (Waskon) memiliki tugas membantu Kepala Kantor dalam melaksanakan pengawasan kepatuhan kewajiban perpajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib Pajak (WP), dan konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas, pemenuhan permintaan konfirmasi dan klarifikasi serta pengolahan SPT. Secara rinci, tugas SeksiPengawasan dan Konsultasi adalah sebagai berikut:

1. Melaksanakan pengawasan kepatuhan formal Wajib Pajak (WP)

2. Melaksanakan penelitian dan analisa kepatuhan material Wajib Pajak (WP)

3. Melaksanakan bimbingan/himbauan mengenai ketentuan perpajakan kepadaWajib Pajak (WP)

4. Memberikan konsultasi teknis perpajakan kepada Wajib Pajak (WP) 5. Membuat dan memutakhirkan profil Wajib Pajak (WP)

6. Membuat Surat Pemberitahuan Perubahan Besarnya Angsuran PPh Pasal 25

26

8. Membuat usulan rencana kunjungan kerja ke lokasi Wajib Pajak (WP) dalamrangka pengawasan dan pemutakhiran data Wajib Pajak (WP)

9 . Membuat Nota Penghitungan dalam rangka penerbitan Surat Tagihan Pajak(tidak termasuk STP bunga penagihan) Pasal 7, Pasal 8 (2), Pasal 9 (2a) danPasal 14 (3)

10. Membuat konsep Nota Penghitungan dalam rangka penerbitan SKPKB/SKPKBT tanpa prosedur pemeriksaan

11. Melaksanakan proses pembetulan ketetapan pajak sebagaimana dimaksuddalam Pasal 16 UU KUP

12. Membuat konsep usulan Wajib Pajak (WP) / PKP Fiktif dan Wajib Pajak(WP) Patuh

13. Membuat konsep perhitungan Lebih Bayar (LB)

14. Melaksanakan penelitian dalam rangka penerbitan Bukti Pbk berdasarkan permohonan Wajib Pajak (WP)

15. Melaksanakan penelitian Bukti Pemindahbukuan secara jabatan

16. Membuat konsep Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP), Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP), Surat Keputusan Pemberian Imbalan Bunga (SKPIB), Surat Perintah Membayar Imbalan Bunga (SPMIB), dan Surat Keterangan Pembayaran Pajak Sementara (SKPPS)

17. Membuat uraian penelitian dalam rangka penerbitan Surat Keterangan Bebas Pemotongan/Pemungutan PPh dan Pemungutan PPN

19. Melakukan penelitian dalam rangka penerbitan Surat Ijin Penggunaan Mesin Teraan Meterai, Surat Ijin Pembubuhan tanda bea meterai lunas denganteknologi percetakan dan dengan sistem komputerisasi dan memproses pencabutan ijin penggunaannya

20. Membuka segel mesin teraan dan membuat Berita Acara-nya

21. Melaksanakan pengalihan saldo bea meterai dengan mesin teraan, pengalihan saldo bea meterai dengan teknologi percetakan dan dengan sistemkomputerisasi

22. Merekonsiliasikan data Wajib Pajak (WP)

23. Menyusun konsep uraian pelaksanaan dan konsep evaluasi hasil PutusanBanding/Peninjauan Kembali

24. Membuat konsep laporan penelitian Ijin Perubahan Tahun Buku dan Metode Pembukuan Pertama

25. Membuat konsep tanggapan Laporan Hasil Pemeriksaan (LHP) dari aparatpengawasan fungsional dan pengawasan masyarakat

26. Membuat konsep rencana kerja

27. Menyusun estimasi penerimaan pajak berdasarkan potensi pajak,perkembangan ekonomi dan keuangan

28. Mengusulkan pemeriksaan dan atau penyidikan 29. Membuat konsep laporan berkala seksi

28

penulis melakukan beberapa kegiatan untuk membantu petugas Pelaksana Seksi Pengawasan dan Konsultasi antara lain:

a. Mengarsipkan Surat Keterangan Terdaftar.

b. Penginputan data Surat-surat ke Komputer (Disposisi Surat)

c. Mempersiapkan amplop surat yang akan dikirimkan ke tempat wajib pajak terdaftar.

d. Mengirim surat-surat kepada Wajib Pajak

e. Mempersiapkan Lembar Pengawasan Arus Dokumen (LPAD) serta Bukti Penerimaan Surat (BPS)

f. Melakukan pengolahan atas Wajib pajak yang melaporakan SPT

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1Tata Cara Penerimaan dan Pengolahan e-SPT di KPP Pratama

Bandung Tegallega

Sub bab ini akan membahas tentang tata cara pengerimaan dan pengolahan e-SPT yang dilakukan KPP Pratama Bandung Tegallega . Prosedur dilakukan dalam 2 tahapyaitu yang dilakukan oleh seksi Pelayanan dan seksi PDI. Prosedur yang dilakukan oleh seksi Pelayanan adalah sebagai berikut:

b. Petugas TPT kemudian masuk ke dalam SIDJP dengan terlebih dahulu melihat apakah e-SPT yang disampaikan sudah lengkap dan benar dengan menggunakan e-SPT viewer.

c. Jika e-SPT yang disampaikan belum lengkap atau tidak benar maka e-SPT tersebut dikembalikan untuk diperbaiki oleh Wajib Pajak, Apabila sudah lengkap dan benar maka petugas TPT akan mengakses menu e-SPT loaderdari SIDJP.

d. Kemudian petugas TPT melakukan pengecekan terhadap kesamaan data yang ada pada e-SPT dengan pada SPT induk. Jika data yang ada sama dengan SPT induk maka petugas TPT akan mencetak Bukti Penerimaan Surat dan menyerahkannya kepada Wajib Pajak beserta media penyimpanan yang digunakan Wajib Pajak dalam melaporkan e-SPT.

e. SPT induk yang disampaikan tadi kemudian dijadikan satu dengan LPAD,lalu petugas TPT mencetak register harian dan mengirimkan ke seksi PDI.

Setelah prosedur yang dilakukan di seksi Pelayanan, selanjutnya prosedur yang dilakukan oleh seksi PDI adalah sebagai berikut:

a. Seksi PDI melakukan pengarsipan terhadap berkas yang disampaikan secara fisik yaitu Induk SPT, SSP dan berkas lain yang disampaikan.

b. Seksi PDI kemudian mencocokan Register Harian dengan SPT yang diterima, jika terdapat ketidaksamaan maka SPT dan Register Harian dikembalikan

30

juga diurut berdasarkan Seksi Pengawasan dan Konsultasi yang menjadi penanggung jawab atas Wajib Pajak tersebut.

c. SPT yang telah diurut kemudian dibuatkan Register Pengiriman SPT yang berbentuk Surat Pengantar yang telah diberi nomor surat. SPT dan Registernya kemudian disalurkan kepada seksi Pengawasan dan Konsultasi, kemudian di seksi Pengawasan dan Konsultasi tersebut SPT induk akan diserahkan kepada AR yang bertanggung jawab atas Wajib Pajak tersebut.

3.3.2 Penerapan e-SPT PPN di KPP Pratama Bandung Tegallega

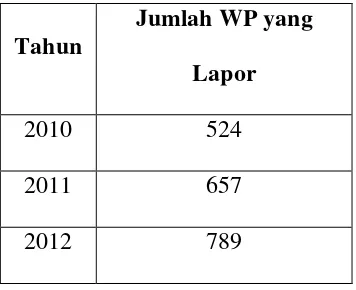

Tabel 3.1

Jumlah Wajib Pajak yang Lapor menggunakan aplikasi e-SPT PPN di KPP Pratama Bandung Tegallega

Tahun

Jumlah WP yang Lapor

2010 524

2011 657

2012 789

Dengan peningkatan Wajib Pajak yang menggunakan e-SPT setiap tahunnya, dapat disimpulkan bahwa kesadaran akan kemudahan dan manfaat penggunaan e-SPT juga meningkat di kalangan Wajib Pajak .

3.3.2.1 Kendala- Kendala

Penggunaan e-SPT bagi Wajib Pajak maupun bagi KPP banyak memberikan manfaat misalnya dalam mengisi Surat Pemberitahuan dan bagi KPP akan mempermudah tugas mereka dalam merekam dan mengarsipkan Surat Pemberitahuan dari Wajib Pajak. Namun dengan segala kemudahan seperti itupun jumlah pengguna di KPP Pratama Bandung Tegallega jumlahnya masih tergolong rendah , maka dari itu penulis mencoba menguraikan apa saja kendala yang terdapat di KPP Pratama Bandung Tegallega sehingga penggunaan e-SPT belum maksimal.

a. Wajib Pajak Kurang Mengenal Teknologi

32

teknologi, pegawai tersebut dapat mengoperasikan komputer namun hanya yang bersifat dasar dan telah dipelajari sebelumnya.

b. Adanya Keraguan Wajib Pajak Terhadap e-SPT

Masih banyak Wajib pajak yang belum mendapatkan sosialisasi mengenai e-spt sehingga menyebabkan masih ada keraguan karena belum mengerti mengenai mekanisme penggunaan e-SPT, dan merasa bahwa penyampaian dengan SPT manual lebih mudah dipahami dan tidak terlalu rumit. Penggunaan e-SPT masih harus mewajibkan Wajib Pajak datang ke KPP. sedangkan penyampaian e-SPT menggunakan e-filling dianggap lebih rumit lagi dengan prosedur-prosedur seperti permohonan e-FIN. Penggunaan yang dianggap rumit inilah yang menurut Wajib Pajak menjadi penyebab keraguan dalam menggunakan e-SPT.

c. Jumlah Wajib Pajak Yang Perlu Disosialisasikan Mengenai e-SPTDalam menarik minat Wajib Pajak untuk menggunakan e-SPT memang diperlukan sosialisasi yang menyeluruh namun dengan jumlah Wajib Pajak yang tidak sebanding dengan jumlah tenaga penyuluh hal tersebut sangat sulit untuk direalisasikan

3.3.2.2 Solusi Pemecahan Masalah

a. Kesadaran Masyarakat Dalam Mengikuti Perkembangan Teknologi

e-SPT kerap dilakukan dan untuk melakukan perbaharuan tersebut tentu Wajib Pajak harus paham bagaimana melakukannya.

Hal ini menjadi kendala besar di lingkungan KPP Bandung Tegallega karena Wajib Pajak efektif yang paham tentang perkembangan teknologi sangat sedikit, oleh sebab itu Wajib Pajak yang mau menggunakan e-SPT menjadi sedikit dikarenakan tidak adanya pengetahuan tentang teknologi yang dibutuhkan dalam menggunakan e-SPT

b. Penambahan Jumlah Account Representative

Perbandingan antara jumlah Account Representative dengan Wajib Pajak yang dibinanya begitu besar, Hal ini tentu menjadikan beban kerja Account Representative sangat tinggi, sehingga sosialisasi yang dilakukan sangatlah banyak. Penambahan tenaga Account Representative akan menjadikan perbandingan antara Account Representative dengan Wajib Pajak akan seimbang, dimana Wajib Pajak yang dibina oleh Account Representative tidak terlalu banyak dan Account Representaive dapat lebih fokus dalam melakukan sosialisasi mengenai e-SPT.

c. Memfokuskan Sosialisasi Pada Wajib Pajak Potensial

34

penyuluhan yang sifatnya hanya mengenalkan e-SPT dan e-filling menjadi kurang efektif.

Memilih sebagian saja Wajib Pajak yang berpotensi , dalam artian Wajib Pajak mana saja yang dengan penggunaan e-SPT kemungkinan akan lebih sadar dalam melaksanakan kewajiban perpajakannya. Penyuluhan terhadap Wajib Pajak juga sebaiknya difokuskan sampai Wajib Pajak tesebut benar – benar paham dan mengerti kemudahan menggunakan e-SPT dan e-filling. Penyuluhan yang berfokus pada beberapa Wajib Pajak, penulis simpulkan akan lebih efektif daripada penyuluhan yang sifatnya mentargetkan semua Wajib Pajak efektif, hal ini karena penyuluhan yang sifatnya menyebar menjadikan kemungkinan Wajib Pajak yang benar – benar mengerti tentang e-SPT dan e-filling sedikit. Berbeda dengan penyuluhan yang sifatnya berfokus pada beberapa Wajib Pajak saja kemungkinan mereka mengerti penggunaan e-SPT akan lebih besar.

Wajib Pajak yang telah mengerti mengenai kemudahan menggunakan e- SPT kemungkinan akan memberitahukan rekannya untuk menggunakan e- SPT maupun e-filling juga, penulis berkesimpulan bahwa jika rekannya yang memberitahukan tentang e-SPT maupun e-filling akan lebih efektif daripada penyuluhan lewat AR, hal ini dikarenakan pemberitahuan dari orang yangdikenal baik lebih mudah dipercaya daripada pemberitahuan dari orang yang belum dikenal dengan baik.

Kemudahan yang dapat ditemukan dalam penggunaan e-SPT PPN yaitu : 1) Penyampaian SPT dapat dilakukan secara cepat dan aman, karena

lampirandalam bentuk media CD/disket. 2) Data Perpajakan Terorganisasi dengan baik.

3) Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan dengan baik dan sistematis.

4) Penghitungan dilakukan secara cepat dan tepat karena menggunakan sistem komputer.

5) Kemudahan dalam membuat Laporan Pajak.

6) Data yang disampaikan WP selalu lengkap, karena penomoran formulir denganmenggunakan sistem komputer.

7) Menghindari pemborosan penggunaan kertas.

BAB IV SIMPULAN

4.1 Simpulan

Berdasarkan hasil penelitian yang dilakukan oleh penulis pada KPP Pratama Bandung Tegallega mengenai Tinjauan atas penggunaan e-SPT pada Kantor Pratama Bnadung tegallega , penulis dapat menarik kesimpulan sebagai berikut :

1. Tata cara penerimaan dan pengolahan SPT Masa PPN melalui e-SPT di KPP Pratama Tegallega sudah sederhana sehingga dapat lebih cepat dalam penerimaan dan pengolahan data SPT Masa PPN apabila dibandingkan penerimaan dan pengolahan SPT Masa PPN secara manual. Perbedaan yang paling mendasar terlihat jelas dari jumlah berkas yang diserahkan, efisiensi pelayanan dan efektifitas pengadministrasian.

Namun masih saja ada kendala dari Wajib Pajak yang masih kurang mengerti tentang penggunaan e-SPT, hal ini dapat terlihat dari jumlah penerimaan dan pelaporan menggunakan e-SPT yang walaupun mengalami peningkatan setiap tahunnya tetapi tetap tidak sebanding dengan penerimaan dan pelaporanSPT secara manual . Oleh karena itu kesimpulan yang dapat penuli sambil kesadaran Wajib Pajak di KPP Pratama Bandung Tegallega dalam menggunakan e-SPT walau mengalami peningkatan tetapi tetap saja dapat masih kurang signifikan disbanding penggunaan SPT secara Manual. 2. Dari data yang diperoleh penerimaan dan pengolahan SPT dari penerapan

tahun 2010 sampai tahun 2013 mengalami peningkatan setiap tahunnya.Manfaat lain yang dirasakan oleh KPP adalah semakin efektif dan efesien waktu kerja yang ada . selain itu penerapan ini tidak akan bermanfaat apabila wajip pajak tidak mengikuti perkembangan teknologi khususnya memahami seluk beluk aplikasi e-SPT. Pehamanan penggunaan aplikasi ini sangat diperlukan untuk menunjang pelaksanaan penerapan penggunaan e-SPT di KPP Pratama Bandung Tegallega.

4. 2 Saran

Walau mengalami Peningkatan dalam penerimaan dan pelaporan Sosialisasi harus tetap dilakukan dengan tujuan untuk meningkatkan pengetahuan wajib pajak mengenai e-SPT. Hal ini penting dilakukan agar wajib pajak tertarik untuk menggunakan aplikasi e-SPT PPN dan meninggalkan SPT Masa PPN dalam bentuk kertas. Sosialisasi yang diberikan sebaiknya tidak hanya pengetahuan mengenai e-SPT tetapi juga penjelasan tentang kemudahan penggunaan e-SPT yang disertai dengan simulasi penggunaan aplikasi e-SPT. Langkah selanjutnya adalah secara aktif melakukan pemantauan dan memberitahukan e-SPT dan patch yang terbaru.

38

Nama Lengkap : Rahma

Tempat Tanggal Lahir : Solok , 10 Juli 1992 (Sum-Bar)

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl.Pasirluyu No 125A Bandung

DATA PENDIDIKAN

Tahun 1998 – 2004 : SDN 3 Pasirluyu , Bandung Tahun 2004 – 2007 : SMPNegeri 10 , Bandung Tahun 2007 – 2010 : SMKNegeri 3 , Bandung