149 Lampiran 15

Daftar Riwayat Hidup

Curriculum Vitae

tiffannygo32@gmail.com

Name : Maria Estifany Gunawan

Place and Date Of Birth : Kapan, 23 April 1995

Sex : Female

Nationality : Indonesia Marital Status : Single

Address : Kos Pondok Sekeloa

Jl. Sekeloa Utara no 59A

Kel. Sekeloa Kec.Coblong Bandung 40134

Phone : +6281338177839

Formal Educational Backgroud

2000-2006 : Elementary School SDK Yasuari Kapan III 2006-2009 : Junior high School SMPK St. Yoseph kapan 2009-2012 : Senior high School SMKN 1 Kupang

2012-Now : Accounting Department, Faculty Economic of Indonesia Computer University

Seminars, Non formal Education and Trainings

Description place Year

English Courses LBPP LIA Martadinata,

Bandung

2015

Brevet Courses Indonesia Computer

University

PENGARUH PENGENDALIAN INTERNAL DAN

E-PROCUREMENT

TERHADAP

FRAUD

(Studi kasus pada Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah, dan Inspektorat Kabupaten Bandung Barat)

THE INFLUENCE OF INTERNAL CONTROL

AND E - PROCUREMENT OF FRAUD

(Survey Of Revenue Service Finance and Asset Management and Inspectoratein the Regency of West Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Maria Estifany Gunawan Nim: 21112134

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, Tuhan

yang menguasai segala kekuasaan dan pemilik segala ilmu. Dengan sifat Maha

Pengasih dan Penyayang-Nya memberikan berkat dan rahmat kepada penulis.

Sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Dalam penyusunan

skripsi ini, penulis mengambil judul “Pengaruh Pengendalian Internal dan

E-procurement terhadap Fraud (Survei pada Dinas Pendapatan dan Pengelolaan

Keuangan dan Aset Daerah, dan Inspektorat Kabupaten Bandung Barat)”. Penulis

menyadari bahwa penyusunan skripsi ini masih jauh dari kata sempurna baik

secara materi maupun teknis. Maka dari itu kritik dan saran yang membangun dari

semua pihak sengat penulis harapkan demi peyempurnaan skripsi ini.

Selama penyusunan skripsi ini, tidak sedikit bimbingan dan bantuan dari

berbagai pihak yang telah memberikan dukungan. Maka dengan kerendahan hati,

penulis menyampaikan ucapan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto,M.Sc., selaku Rektor Universitas

Komputer Indonesia

2. Prof. Dr. Hj. Dwi Kartini,SE., Spec.,Lic., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia

3. Dr.Siti Kurnia Rahayu,SE.,M.Ak selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia

4. Dr. Ony Widilestariningtyas,SE.,M.si.,Ak.,CA selaku Pembimbing dan

Dosen Wali Ak-4 2012 yang sudah banyak menolong dan membagi ilmu,

viii

SE.,MSi.,Ak., CA. selaku penguji II dalam Skripsi ini.

6. Dr. Adeh Ratna Komala,SE.,M.Si selaku ketua pelaksana skripsi dan tugas

akhir 2015/2016 Program Study Akuntansi

7. Pihak Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah, dan

Inspektorat Kabupaten Bandung Barat Terima kasih atas kerja sama,

selama penulis melaksanakan penelitian ini.

8. Responden yang telah telah membantu dalam melaksanakan penelitian ini.

9. Seluruh Dosen Universitas Komputer Indonesia.

10.Staf Sekretariat Universitas Komputer Indonesia.

11.For my beloved papa thank you so much for everything you have done.

12.Untuk Ku Lang, Om UU, Ce Neng, Ko Dede, Ce Iva dan Ko Kus terima

kasih untuk dukungan, perhatian dan kasih sayang selama ini semoga

Tuhan membalasnya dengan penuh kebahagiaan.

13.Po Kina, Po Ici, kung Ani, Ko Kevin, Ko Keny, Ade Feny, Nadya, Shely

dan semua keluarga yang telah memberikan doa, dukungan, perhatian, dan

cinta selama ini.

14.For my beloved mom, I kept my promise mom. Rest in peace & love.

15.Sahabat Rempong (Wiranif, Teh Uci, Trifa, Nadia, Sesa, Nui dan Akbar)

terima kasih untuk waktu yang menyenangkan.

16.Kepada SahabatKu Yulia Ndoloe terima kasih untuk persahabatan dan

ix

17.Ruth, Tika, Duma dan Rita untuk kebersamaannya terutama selama proses

semester akhir ini, kalian luar biasa.

18.Keluarga AK-4 2012 dan ASP 2015 atas kebersamaannya selama ini.

19.Kepada semua pihak yang tidak dapat penulis sebutkan satu persatu yang

telah membantu penulis dalam pelaksanaan penelitian ini.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi

penulis dan bagi rekan-rekan yang membaca penelitian ini.

Bandung, Agustus 2016

Penulis,

x

Halaman

LEMBAR PENGESAHAN

MOTTO

LEMBAR PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Identifikasi Masalah ... 11

1.3.Rumusan Masalah ... 12

1.4.Maksud dan Tujuan Penelitian ... 12

1.4.1.Maksud Penelitian ... 12

1.4.2.Tujuan Penelitian ... 12

1.5 Kegunaan Penelitian ... 13

1.5.1 Kegunaan Praktis ... 13

1.5.2 Kegunaan Akademis ... 13

xi

2.1.1.Pengendalian internal ... 14

2.1.1.1 Pengertian Pengendalian Internal ... 14

2.1.1.2 Tujuan Pengendalian Internal ... 15

2.1.1.3 Indikator Pengendalian Internal... 16

2.1.2.E-Procurement ... 19

2.1.2.1 Pengertian E-Procurement ... 19

2.1.2.2 Indikator E-Procurement ... 20

2.1.3.Fraud ... 22

2.1.3.1Pengertian Fraud ... 22

2.1.3.2Faktor Penyebab Fraud ... 23

2.1.3.3Indikator Fraud ... 24

2.2.Kerangka Pemikiran ... 25

2.2.1.Pengaruh Pengendalian Internal Terhadap Fraud ... 25

2.2.2.Pengaruh E-Procurement Terhadap Fraud ... 27

2.3.Hipotesis ... 29

BAB III METODE PENELITIAN 3.1.Metode Penelitian ... 30

3.2.Operasionalisasi Variabel ... 33

3.3.Sumber data dan Teknik Pengumpulan data ... 37

3.3.1 Sumber Data ... 37

3.3.2 Teknik pengumpulan Data ... 37

3.4.Populasi, Sampel dan Tempat Serta Waktu Penelitian ... 39

3.4.1.Populasi ... 39

3.4.2.Penarikan Sampel ... 40

3.4.3.Tempat dan Waktu Penelitian ... 40

3.5.Metode Pengumpulan Data ... 41

xii

3.6.Metode Pengujian Data ... 44

3.6.1 Metode Analisis ... 44

3.6.2 Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 59

4.1.1 Karakteristik Responden ... 59

4.1.2 Hasil Uji Validitas dan Uji Reabilitas ... 66

4.1.2.1 Hasil Pengujian Validitas ... 66

4.1.2.2 Hasil Pengujian Reabilitas ... 67

4.1.3 Hasil Analisis Deskriptif ... 68

4.1.3.1 Analisis Deskriptif Pengendalian Internal ... 69

4.1.3.2 Analisis Deskriptif E-Procurement ... 77

4.1.3.3 Analisis Deskriptif Fraud ... 85

4.1.4 Hasil Analisis Verifikatif ... 92

4.1.4.1 Hasil Analisis Pengendalian Internal Terhadap ... 94

Fraud pada DPPKAD Kab. Bandung Barat 4.1.4.2 Hasil Analisis E-procurement Terhadap ... 102

Fraud pada DPPKAD Kab. Bandung Barat 4.2 Pembahasan ... 108

4.2.1 Pengaruh Pengendalian Internal Terhadap Fraud ... 108

4.2.2 Pengaruh E-procurement Terhadap Fraud ... 111

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 115

5.2 Saran ... 116

DAFTAR PUSTAKA ... 118

118

DAFTAR PUSTAKA

Adrian Sutedi 2014. Aspek Hukum Pengadaan Barang & Jasa dan berbagai Permasalahannya. Edisi Kedua Jakarta: Sinar Grafika

Afian Malik 2010. Pengantar Bisnis jasa pelaksana konstruksi. Yogyakarta: CV Andi Offset

Agoes, Sukrisno 2012. Auditing Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Edisi4-Buku 1, Jakarta: Salemba Empat

Alvin A.Arens, Redal J.Elder, Mark S. Beasley 2014. Auditing and Assurance services An integrated Approach

Alfred Mainassy 2014. Implementasi Kebijakan Pengadaan Barang dan Jasa Secara Elektronik di Kabupaten Halmahera Utara Jurnal UNIERA Volume

2 Nomor 2; ISSN.2086-0404/Agustus/2013

Aditya Amanda pane 2013. pengaruh penerapan pengendalian internal pemerintah terhadap efektivitas dan efisiensi anggaran dan

implementasinya terhadap perilaku kecurangan Tesis: Universitas pajajaran: 2013

Arikunto, Suharsimi, 2010. Prosedur Penelitian Suatu Pendekatan Praktek,

Jakarta: Penerbit Rineka Cipta.

Badzlina Daroyani Novitaningrum 2014. Akuntabilitas dan Transparansi Pengadaan Barang dan Jasa Pemerintah Melalui Electronic Procurement

(Best Practice di Pemerintah Kota Surabaya) Kebijakan dan Manajemen

Publik ISSN 2303 - 341X Volume2,Nomor1,Januari2014.

119

Chairun Nisak, Prasetyono, Fitri Ahmad Kurniawan 2013. Sistem Pengendalian Intern Dalam Pencegahan Fraud Pada Satuan Kerja Perangkat Daerah

(Skpd) Pada Kabupaten Bangkalan JAFFA Vol. 01 No. 1 April 2013 Hal. 15 - 22 15

COSO 2013. Internal Control – Integrated Framework : Executive Summary, Durham, North Carolina, May

Imam Ghozali. 2006. Aplikasi Analisis Multivarite dengan SPPS. Cetakan Keempat. Semarang: Badan Penerbit Universitas Dipenogoro.

Indra Bastian 2010. Akuntansi sektor publik : suatu pengantar Jakarta : Erlangga

Juliansyah Noor 2012. Metodologi Penelitian: Skripsi, Tesis, Disertasi, dan Karya Ilmiah Jakarta: Kharisma Putra Utama

Karyono 2013. Forensic fraud . Yogyakarta: CV Andi Offset

Karen L.Hooks 2011. Auditing and assurance services

Liya Indah Wulandari 2014. Kajian Penerapan E-Procurement Untuk Mengurangi Penyimpangan Pada Pengadaan Pekerjaan Konstruksi Di Kota Malang Jurnal Rekayasa Sipil / Volume 8, No.1 – 2014 ISSN 1978 –

5658

Muhammad Faisal 2013. Analisis Fraud Di Sektor Pemerintahan Kabupaten Kudus Aaj 2(1)(2013) Accounting Analysis Journal hal:4

Mulyadi. 2010. Sistem Akuntansi. Jakarta: Salemba Empat.

120

Odi Setiawan 2014. Penerapan Good Corporate Governance (Tata Kelola Perusahaan Yang Baik) Dalam Pengadaan Barang Dan Jasa Secara

Elektronik (E-Procurement) Di Pln Kota Balikpapan eJournal Ilmu Pemerintahan, 2 (4) 2014: 3092 -3104 ISSN 0000-0000ejournal.ip.fisip.unmul.org/©Copyright.

Oguda Ndege Joseph Odhiambo Albert Prof John Byaruhanga 2015. Effect of Internal Control on Fraud Detection and Prevention in District Treasuries

of Kakamega County International Journal of Business and Management

Invention ISSN (Online): 2319 – 8028, ISSN (Print): 2319 – 801X www.ijbmi.org || Volume 4 Issue 1 || January. 2015 || PP.47-5

Purwanto, Erwan Agus, et all, 2008, E-Procurement di Indonesia: Pengembangan Layanan Pengadaan Barang dan Jasa Pemerintah Secara Elektronik.

Jakarta : Kemitraan dan LPSE Nasional

Rahmawan Satriyo Nugroho, Alfi Haris Wanto, Trisnawati 2011. Pengaruh Implementasi Sistem Pengadaan Secara Elektronik (E-Procurement)

Pemerintah (Studi Pada Satuan Kerja Perangkat Daerah Kabupaten Magetan) Jurnal administrasi Publik (JAP), Vol. 3, No.1 1, Hal. 1905-1911|

Samsul Rambli 2014. Buku bacaan wajib sertifikasi ahli pengadaan barang/jasa pemerintah. Jakarta Selatan: Transmedia Pustaka

Sigit Suseno. 2011. “Penegakan Hukum Terhadap Tindakan Pidana Korupsi dan Pencucian Uang”. εakalah Seminar Anti Korupsi yang disampaikan pada

26 Maret 2011.

121 Methods). Bandung : Alfabeta

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Suharsimi Arikunto. 2006. Prosedur Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Sulastri Binsar H Simanjuntak 2014. Fraud Pada Sektor Pemerintah Berdasarkan Faktor Keadilan Kompensasi, Sistem Pengendalian Internal, Dan Etika

Organisasi Pemerintah (Studi Empiris Dinas Pemerintah Provinsi DKI Jakarta) 220 Fraud Pada Sektor Pemerintah Volume. 1 Nomor. 2 01/09/2014 hal.199-1227 ISSN : 2339-0859 hal : 22

Sutedi Adrian 2012. Aspek Hukum Pengadaan Barang & Jasa dan Berbagai

Permasalahannya. Ed. 2, Jakarta: Sinar Grafika

Theodorus M. Tuanakotta 2013. Audit Berbasis ISA (Internantional Standards on Auditing)

Tim visi Yustisia 2015. Konsolidasi Paling aupdate Peraturan Presiden tentang Pengadaan barang/jasa pemerintah. Jakarta Selatan: Transmedia Pustaka

Uce Indahyanti. 2013. PPS-PLS. Diakses pada tanggal 1 April 2016

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

122

United Nations Office On Drugs and Crime (UNODC) 2013. Good Practices in

ensuring compliance with article 9 of the United Nations convention

against Corruption, New York, September

William F. Messier, Steven M. Glover, dan Douglas F. Prawitt 2014. Jasa Audit dan Assurance:pendekatan sistematis edisi 8-Buku 1. Jakarta: Salemba Empat.

Laporan Hasil Pemeriksaan Laporan Keuangan Pemerintah Daerah Kabupaten Bandung Barat Tahun 2014 oleh BPK

Peraturan Presiden Nomor 54 Tahun 2010 tentang Pengadaan Barang dan Jasa Pemerintah

http://www.pikiran-rakyat.com/bandung-raya/2015/12/11/353351/ratusan-perkara-korupsi-di-jabar-terbanyak-pengadaan-barang diakses pada Maret 2016

http://nasional.sindonews.com/read/1026533/18/perang-melawan-korupsi-pengadaan-barang-jasa-1437976515 diakses pada Maret 2016

http://www.bpk.go.id/news/bpk-menyampaikan-10154-temuan-dalam-ihps-i-2015

http://bandung.bpk.go.id/?p=7626 diakses pada Maret 2016

http://dprd.jabarprov.go.id/about/news/read/2015/06/08/temuan-bpk-dalam-lkpd-ta-2014-perlu-perhatian.html diakses pada Maret 2016

http://waropenkab.go.id/pemerintahan/item/338-banyak-aset-bergerak-berada-diluar-daerah-pemda-optimis-selesaikan-masalah-aset-daerah diakses pada July 2016

http://www.seputarmalang.com/berita/hukum-kriminal/polresta-malang-tetapkan-tersangka-kasus-korupsi-pengadaan-modul-k13/30314 diakses pada July 2016

14

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Teori atau pernyataan yang digunakan sebagai landasan untuk menjawab

masalah penelitian, yang difokuskan kepada literatur-literatur yang membahas

konsep penelitian.

2.1.1 Pengendalian Internal

2.1.1.1 Pengertian Pengendalian Internal

Adapun defenisi pengendalian internal yang dinyatakan oleh para ahli

adalah sebagai berikut:

Committee of Sponsoring Organizations of Tread way Commission

(COSO) (2013:3) Internal control is

“A process, effected by an entity's board of directors, management, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives relating to operations, reporting, and compliance”.

IAPI (2011:319.2) yang dikutip oleh Sukrisno Agoes (2012:100)

mendefinisikan Pengendalian internal sebagai:

“Suatu proses yang di jalankan oleh dewan komisaris, manajemen dan

personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) Keandalan laporan keuangan, (b) efektifitas dan efisiensi operasi, (c) kepatuhan terhadap

hukum dan peraturan yang berlaku”.

Menurut William F. Messier, Steven M. Glover, dan Douglas F. Prawitt

(2014:110) Pengendalian internal adalah

15

Pengendalian internal ditetapkan okeh dewan direksi, manajemen dan personel lainnya”.

Menurut American Institute Certified Public Accountant pada tahun 1949

dalam buku Karyano (2013:48-49) Internal Control is

“Comprises the plan of an organization and all of the coordinate methods and measures adopted within a business to safe guards its assets, check the accuracy and reliability of accounting data, promote operational efficiency, and encourage adherence to prescribed managerial policies”.

Dari definisi-defenisi yang telah dipaparkan maka penulis mengambil

kesimpulan bahwa pengendalian internal merupakan proses yang tindakan dan

kegiatan dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai

untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan

aset negara, dan ketaatan terhadap peraturan perundang-undangan.

2.1.1.2 Tujuan Pengendalian Internal

Adanya hubungan langsung antara tujuan entitas dan pengendalian internal

yang mengimplementasikannya untuk mencapai tujuan entitas, manajemen dapat

menentukan potensi resiko dan merancang pengendalain Internal. Tujuan

pengendalian intenal secara garis besarnya menurut COSO (2013:2) tujuan dari

pengendalian internal terdiri dari:

1) Operations Objectives.

2) Reporting Objectives.

3) Compliance Objectives.

Adapun penjelasan dari tiga tujuan pengendalian internal adalah sebagai

1) Operations Objectives.

Tujuan operasional terkait dengan pencapaian visi, misi, dan tujuan didirikannya entitas. Tujuan ini terkait dengan peningkatan financial performance, produktivitas, kualitas, enviromental practices, return of assets, dan likuiditas. Salah satu tujuan yang terkait dengan tujuan operasional adalah pengamanan aset. Entitas dapat menentukan tujuan yang terkait dengan pencegahan kehilangan aset serta secara periodik mendeteksi dan melaporkan kehilangan aset.

2) Reporting Objectives.

Tujuan pelaporan berkaitan dengan penyusunan laporan untuk digunakan oleh organisasi dan stakeholders dalam hubungannya dengan pelaporan

finansial/non-finansial serta pelaporan eksternal/internal. Karakteristik dari pelaporan finansial/non-finansial eksternal adalah disesuaikan dengan aturan dan kebutuhan eksternal, dipersiapkan sesuai dengan standar eksternal, dan mungkin diharuskan menurut regulator, kontrak, dan perjanjian. Sedangkan karakteristik pelaporan finansial/non-finansial

internal adalah digunakan dalam pengambilan keputusan dan pengelolaan bisnis serta ditetapkan oleh manajemen dan board.

3) Compliance Objectives.

Aturan dan hukum merupakan standar minimal dari perilaku organisasi. Organisasi diharapkan akan menggabungkan standar tersebut ke dalam tujuan dari entitas, bahkan organisasi dapat menetapkan standar yang lebih tinggi daripada yang ditetapkan oleh hukum dan peraturan. Misalnya dalam hal pelaporan keuangan, dapat menjadi dasar bagi manajemen dalam melakukan review dalam kinerja operasionalnya serta kepatuhannya terhadap aturan. Selain itu, pengamanan aset yang merupakan salah satu contoh tujuan operasional juga berpengaruh terhadap ketepatan jumlah aset dalam pelaporan. Sehingga dapat disimpulkan bahwa penetapan tujuan-tujuan ini tetap saling berkesinambungkan, tapi tetap bergantung dengan situasi yang ada.

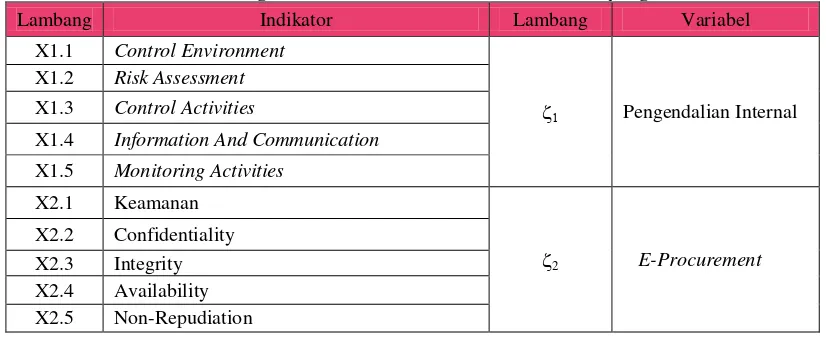

2.1.1.3 Indikator Pengendalian Internal

Kerangka kinerja pengendalian internal yang dikeluarkan oleh committee

of sponsoring organizations (COSO) (2013:5)."Internal control consists of five

17

Adapun hubungan diantara kelima tujuan dan komponen-komponen

pengendalian internal tersebut digambarkan oleh COSO dalam bentuk kubus

sebagai berikut:

Gambar 2.1

Komponen Pengendalian Intenal

Sumber: COSO 2013:5

Berdasarkan gambar tersebut menjelaskan bahwa ada suatu hubungan

langsung antara tujuan-tujuan sebagai apa yang hendak dicapai entitas dengan

komponen-komponen pengendalian internal yang mewakili apa yang diperlukan

untuk mencapai tujuan-tujuan itu, serta struktur organisasi entitas pada setiap

tingkatan (divisi, unit, operasi, fungsi, dan lainnya). Ketiga kategori tujuan

tersebut (operasi, pelaporan, dan ketaatan) diwakili oleh kolom, kemudian kelima

komponen pengendalian internal diwakili oleh baris, sedangkan struktur

organisasi entitas direpresentasikan oleh ketiga dimensinya.

Adapun penjelasan dari Lima komponen pengendalian internal menurut

1) Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian adalah rangkaian standar, proses dan struktur yang menjadi dasar dalam pelaksanaan pengendalian internal di seluruh organisasi. Terdapat lima prinsip yang terkait dengan komponen ini yaitu:

a) Organisasi menunjukkan komitmen terhadap integritas dan nilai-nilai etika b) Board of directors menunjukkan independensi dari manajemen dan melaksanakan pengawasan terhadap pengembangan dan pelaksanaan pengendalian internal.

c) Dengan pengawasan Board, manajemen menetapkan struktur, bentuk pelaporan, tanggung jawab dan otoritas yang diperlukan dalam rangka pencapaian tujuan.

d) Organisasi menetapkan komitmen dalam menarik, mengembangkan, dan mempertahankan individu yang kompeten dalam rangka pencapaian tujuan.

e) Organisasi memegang individu yang bertanggungjawab dalam pengendalian internal dalam rangka pencapaian tujuan.

2) Penilaian Risiko (Risk Assessment)

Penilaian risiko melibatkan proses yang dinamis dan berulang untuk mengidentifikasi dan menganalisis risiko untuk mencapai tujuan, serta membentuk dasar mengenai bagaimana risiko harus dikelola. Terdapat empat prinsip yang berkaitan dengan komponen ini yaitu:

a) Organisasi menentukan tujuan yang spesifik sehingga memungkinkan untuk dilakukan identifikasi dan penilaian risiko yang terkait dengan tujuan.

b) Organisasi mengidentifikasi risiko yang terkait dengan pencapaian tujuan di seluruh entitas dan menganalisis risiko untuk menjadi dasar bagaimana risiko akan diperlakukan.

c) Organisasi mempertimbangkan potensi fraud dalam penilaian risiko. d) Organisasi mengidentifikasi dan menilai perubahan yang akan

memengaruhi sistem pengendalian internal secara signifikan. 3) Aktivitas Pengendalian (Control Activities)

Aktivitas Pengendalian merupakan tindakan yang ditetapkan dengan prosedur dan kebijakan untuk meyakinkan bahwa manajemen telah mengarah untuk memitigasi risiko dalam rangka pencapaian tujuan. Terdapat tiga prinsip dalam komponen ini yaitu:

a) Organisasi memilih dan mengembangkan aktivitas pengendalian yang berkontribusi terhadap mitigasi risiko sampai pada tingkat yang dapat diterima dalam rangka pencapaian tujuan.

b) Organisasi memilih dan mengembangkan aktivitas pengendalian secara umum terkait teknologi dalam rangka pencapaian tujuan.

c) Organisasi menyebarkan aktivitas pengendalian melalui kebijakan dan prosedur dalam pengimplementasiannya.

4) Informasi Dan Komunikasi (Information And Communication)

19

menyediakan informasi yang diperlukan dalam rangka pelaksanaan pengendalian internal sehari-hari. Terdapat tiga prinsip dalam komponen ini yaitu:

a) Organisasi memperoleh dan menggunakan informasi yang berkualitas dan relevan dalam rangka mendukung fungsi dari komponen lain dalam pengendalian internal.

b) Organisasi secara internal mengomunikasikan informasi, termasuk tujuan dan tanggung jawab pengendalian internal dalam rangka mendukung fungsi dari komponen lain dari pengendalian internal.

c) Organisasi berkomunikasi dengan pihak eksternal terkait hal yang mempengaruhi fungsi dari komponen lain dalam pengendalian internal. 5) Aktivitas Pemantauan (Monitoring Activities)

Evaluasi berkelanjutan, terpisah, atau kombinasi keduanya untuk memastikan seluruh komponen pengendalian internal ada dan berfungsi. Terdapat dua prinsip dalam komponen ini yaitu:

a) Organisasi memilih, mengembangkan, dan melaksanakan evaluasi berkelanjutan dan/atau terpisah untuk memastikan seluruh komponen pengendalian internal ada dan berfungsi.

b) Organisasi mengevaluasi dan mengomunikasikan defisiensi pengendalian internal pada pihak yang bertanggung jawab agar diambil tindakan korektif.

2.1.2 E-Procurement

2.1.2.1 Pengertian E-Procurement

Adapun defenisi e-procurement yang dinyatakan oleh para ahli adalah

sebagai berikut:

Menurut Adrian Sutedi (2012:254) mendefinisikan Pengadaan secara

elektronik (E-procurement) adalah

“Sebuah sebuah sistem lelang dalam pengadaan barang dan jasa oleh

pemerintah dengan menggunakan sarana teknologi, informasi dan komunikasi berbasis internet, agar dapat berlangsung dengan efektif,

efisien, terbuka, bersaing, dan akuntabel”.

Samsul Rambli (2014:325) mendefinisikan Pengadaan secara elektronik

(E-Procurement) adalah

perundang-undangan. Pengadaan dilakukan dengan cara e-tendering dan

e-purchesing”.

Sedangkan Yustisia (2015:9) mendefinisikan Pengadaan secara elektronik

(E-procurement) adalah

“Pengadaan barang dan jasa yang dilaksanakan dengan menggunakan

teknologi informasi dan transaksi elektronik sesuai dengan ketentuan

perundang-undangan”.

Dari definisi-definisi yang di paparkan sebelumnya maka penulis

mengambil kesimpulan bahwa E-Procurement merupakan pengadaan barang dan

jasa yang dilaksanakan dengan menggunakan teknologi informasi dan transaksi

elektronik berbasis website sesuai dengan ketentuan perundang-undangan yang

bertujuan untuk mengurangi kecurang.

2.1.2.2 Indikator E-Procurement

Aplikasi teknologi informasi yang baik dapat menyebabkan data lebih

cepat diproses dan terjadi akurasinya, menurut Adrian Sutedi (2014:264) Aspek

yang perlu diperhatikan dalam e-procurement adalah:

1) Keamanan

2) Confidentiality (Kerahasiaan)

3) Integrity 4) Availability 5) Non-repudiation

Adapun penjelasan dari aspek dari Pengadaan secara elektronik (

21

1) Keamanan

Aspek Keamanan biasanya sering kali ditinjau dari tiga hal, yaitu

Confidentiality, Integrity, dan Availability. Namun dalam hal terdapat aspek lain yaitu aspek non-repudiation yang diperlukan untuk transaksi elektronik.

2) Confidentiality

Confidentiality merupakan aspek yang menjamin kerahasiaan data atau informasi. Informasi hanya dapat diakses oleh orang yang memiliki hak untuk mengakses informasi tersebut, isi informasi tertutup dari siapapun kecuali yang memiliki hak/otoritas/kunci rahasia untuk membuka informasi tersebut. Aspek ini bertujuan agar informasi tidak disalahgunakan oleh orang yang tidak memiliki hak akses Sistem yang digunakan untuk implementasikan e-procurement harus dapat menjamin kerahasiaan data yang dikirim, diterima dan disimpan. Bocornya informasi dapat berakibat batalnya proses pengadaan.

3) Integrity

Aspek integrity merupakan aspek yang menjamin bahwa data tidak boleh berubah tanpa ijin pihak yang berwenang (authorized). Untuk aplikasi e-procurement, aspek integrity ini sangat penting. Pelanggaran terhadap hal ini akan berakibat tidak berfungsinya sistem e-procurement. Secara teknis ada banyak cara untuk menjamin aspek integrity ini, seperti misalnya dengan menggunakan messange authentication code, hash function, digital signature.

4) Availability

Aspek availability merupakan aspek yang menjamin bahwa data tersedia ketika dibutuhkan. Dapat dibayangkan efek yang terjadi ketika proses penawaran sedang dilangsungkan ternyata sistem tidak dapat diakses sehingga penawaran tidak dapat diterima. Misalnya ada kemungkinan pihak-pihak yang dirugikan karena tidak dapat mengirimkan penawaran.

5) Non-repudiation

Apek non-repudiation merupakan aspek yang sangat penting dalam transaksi elektronik. Aspek ini di perlukan sebagai deteksi awal untuk menghindari adanya penyedia jasa dalam satu dalam satu kendali, aspek

2.1.3 Fraud

2.1.3.1 Pengertian Fraud

Adapun defenisi fraud yang dinyatakan oleh parah ahli adalah sebagai

berikut:

Karyono, 2013:44 mendefinisikan fraud adalah

“Perbuatan penyimpangan dan melangar hukum yang dilakukan dengan

sengaja dengan maksud untuk memperoleh keuntungan pribadi/kelompok

dan akibat merugikan pihak lain”.

William F. Messier, Steven M. Glover, dan Douglas F. Prawitt (2014:112)

Mendefinisikan Kecurangan adalah

“Tindakan disengaja oleh satu atau lebih orang di antara manajemen yang

diberi tugas tata kelola, karyawan, atau pihak ketiga, meliputi menggunakan kecurangan untuk mendapatkan manfaat yang tidak adil

atau illegal”.

ISA 220:11 dikutip oleh Theodorus M. Tuanakotta (2013:308)

mendefinisikan Fraud (kecurangan) adalah

“Perbuatan yang disengaja oleh sesorang atau beberapa orang di antara

manajemen, TCWG (those charged with governance), pegawai, atau pihak ketiga, dengan menipu untuk memperoleh keuntungan yang tidak dapat

dibenarkan atau keuntungan yang tidak sah/melawan hukum”.

Karen L.Hooks 2011:143 mendefinisikan Fraud is

“Frequent cause of action in cases against auditors. Fraud can be further broken down into three distinct but related areas: constructive fraud, actual fraud and fraud as defined in securities Act of 1933 and the securities exchange act of a 1934”.

Dari definisi yang dipaparkan penulis menyimpulkan bahwa fraud adalah

23

mengabaikan prinsip-prinsip kebenaran, dengan maksud menipu pihak lain dan

mengakibatkan pihak lain tersebut dirugikan.

2.1.3.2 Faktor Penyebab Fraud

Terdapat tiga kondisi yang menyebabkan terjadinya fraud sebagaimana

dijelaskan dalam PSA 70 (SA 216) Rendal J. Elder dkk 2011:375, yang

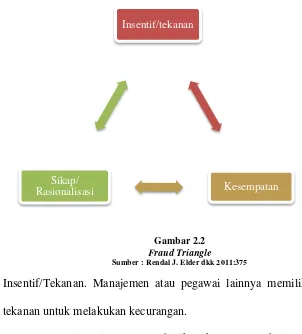

dinamakan dengan segitiga kecurangan (Fraud Triangle).

Gambar 2.2

Fraud Triangle

Sumber : Rendal J. Elder dkk 2011:375

1) Insentif/Tekanan. Manajemen atau pegawai lainnya memiliki insentif atau

tekanan untuk melakukan kecurangan.

2) Kesempatan. Situasi yang memberikan kesempatan bagi manajemen atau

pegawai untuk melakukan kecurangan.

3) Sikap/Rasionalisasi. Adanya suatu sikap, karakter, atau seperangkat nilai-nilai

etika yang memungkinkan manajemen atau pegawai untuk melakukan

tindakan yang tidak jujur, atau mereka berada dalam suatu lingkungan yang

Insentif/tekanan

Kesempatan Sikap/

memberikan mereka tekanan yang cukup besar sehingga menyebabkan

mereka membenarkan melakukan perilaku yang tidak jujur tersebut.

2.1.3.3 Indikator Fraud

Menurut Karyono (2014:13) Kecurangan dapat diklasifikasikan menurut

pelaku kecurangannya yaitu:

1) Kecurangan Manajemen (Management Fraud)

2) Kecurangan Karyawan (Non-management Fraud) 3) Kecurangan dari Pihak Luar Organisasi (Ekstern)

4) Kecurangan yang Melibatkan Orang Dalam dan Orang Luar Organisasi

Adapun penjelasan dari klasifiaksi fraud adalah sebagai berikut:

1) Kecurangan manajemen

Kecurangan manajemen antara lain berupa kesalahan penyajian mengenai tingkat kinerja perusahaan atau unit organisasi yang sengaja dilakukan oleh karyawan dalam peran manajerialnya, dengan tujuan untuk mendapatkan keuntungan dari kecurangan tersebut. Manajemen fraud

dilakukan oleh manajer puncak dalam suatu perusahaan yang dengan sengaja memberikan data informasi kepada para pemegang saham, kreditur, fiskus, maupun auditor independen. Pada umumnya dengan cara menerbitkan laporan keuangan yang keliru dengan maksud memberikan gambaran keuntungan perusahaan yang besar dan keuangan yang sehat untuk memperoleh kenaikan gaji atau bonus, atau sebaliknya dengan tujuan untuk menghindari pajak hal tergantung untuk pihak manakah laporan keuangan ditujukan. Manajemen fraud mungkin dapat juga mencakup penyewaan atau pengambilan aset perusahaan untuk kepentingan pribadi.

2) Kecurangan Karyawan (Non-management Fraud)

Non- management fraud merupakan tindakan kecurangan yang dilakukan oleh karyawan berupa ketidakjujuran, manipulasi, pencurian. Kecurangan itu pada umumnya melibatkan aktivitas perpindahan kekayaan seperti pengelapan atau pencurian, mark-up pembelian, mark-up biaya operasional, pengeluaran fiktif, penggelapan penerimaan, pencairan cek pembayaran ke pemasok yang dibawa, pemalsuan dokumen, penjualan yang tidak dicatat, pemakaian uang penjualan baik yang dibayarkan tunai maupun melalui cek (kitting) walaupun manajemen telah menciptakan langkah-langkah dan usaha-usaha tertentu untuk mencegahnya.

3) Kecurangan dari pihak luar organisasi

25

dengan pihak organisasi pihak-pihak tersebut antara lain dilakukan oleh supplier, debitur, kontraktor dengan cara:

a) Pengiriman barang yang lebih sedikit, dan penggantian barang dengan kualitas rendah.

b) Penyerahan pekerjaan dengan kualitas rendah

c) Penagihan ganda atau penagihan lebih besar dari prestasi yang diberikan.

4) Kecurangan yang melibatkan orang dalam dan orang luar organisasi Kecurangan dalam bentuk ini berawal dari kerja sama yang tidak sehat (kolusi) atau persekongkolan negatif dari dua sisi, yaitu Organisasi dan pihak terkait dengan organisasi, seperti:

a) Pimpinan instansi/proyek pemerintah bersama kontraktor sepakat untuk menandatangani berita acara serah teriman pekerjaan yang akan dijadikan dasar pembayaran lunas terhadap pekerjaan yang tercantum dalam kontrak, padahal kenyataannya pekerjaan belum selesai.

b) Pemberian kredit oleh bank-bank kepada debitur tertentu tampa jaminan yang memadai, yang sengaja dilakukan sehingga sudah dapat dipastikan akan menjadi kredit macet dikemudian hari.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pengendalian Internal terhadap fraud

Adapun pengaruh pengendalian internal terhadap fraud dikemukakan

sebagai berikut:

Menurut Karyono (2013:96) mengemukakan bahwa:

“Pengendalian internal antara lain dirancang untuk dapat mengamankan

harta milik organisasi. Bila pengendalian internal tidak dapat berfungsi

efektif sebagai sarana kendali, kemungkinan besar terjadi Fraud”.

Sedangkan menurut Sukrisno Agoes (2012:103), mengemukakan bahwa:

pengendalian internal berpengaruh terhadap fraud,

Penelitian sebelumnya yang dilakukan oleh Muhammad Faisal (2012)

dalam hasil penelitiannyan mengemukankan bahwa:

“Pengendalian internal yang efektif memberikan pengaruh yang signifikan dan negatif terhadap kecenderungan kecurangan akuntansi. Artinya semakin efektif pengendalian internal perusahaan, semakin rendah kecenderungan kecurangan”.

Oguda ndege joseph, dkk (2015) dalam hasil penelitiannya

mengemukakan bahwa:

“Penerapan hubungan yang sinergis pada komponen pengendalian internal

efektif mencegah kesempatan terjadinya fraud”.

Chairun Nisak, dkk (2013) hasil penelitian mengemukakan bahwa secara

secara parsial,

“Lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian,

informasi dan komunikasi, dan pemantauan yang efektif berpengaruh

mencegah terjadinya fraud”.

Aditya Amanda pane (2013) Hasil penelitian yang dilakukan

mengemukakan bahwa:

27

2.2.2 Pengaruh E-Procurement Terhadap Fraud

Adapun pengaruh e-procurement terhadap farud dikemukakan sebagai

berikut:

Menurut Adrian Sutedi (2014:272) mengemukakan bahwa:

“E-procurement merupakan instrumen untuk mengembangkan Good Governance dan pencegahan KKN baik sektor pemerintah maupun dunia usaha, penerapan e-procurement secara otomatis meningkatkan kontrol terhadap penyimpangan dan pelanggaran hukum”.

Rahmawan Satriyo Nugroho, dkk (2011) dalam hasil penelitian di

kabupaten magetan mengemukakan bahwa:

“Implementasi e-procurement pada skpd Kabupaten Magetan mengalami

peningkatan maka efektifitas pencegahan fraud pengadaan barang/jasa

juga akan mengalami peningkatan”.

Liya Indah Wulandari, dkk (2014) dalam hasil penelitian di kota malang

mengemukakan bahwa:

“Penerapan e-procurement telah mengurangi penyimpangan (fraud) pada

pengadaan pekerjaan konstruksi di Kota Malang”.

Alfred Mainassy (2013) ) dalam hasil penelitian di Kabupaten Halmahera

Utara mengemukakan bahwa:

Odi Setiawan (2014) Outcome hasil penelitian jangka panjang yang

diperoleh

“PLN Kota Balikpapan melalui penerapan e-procurement antara lain, terhindarnya peluang korupsi, kolusi dan nepotisme (KKN) antara panitia, peserta dan pengelola pengadaan barang dan jasa, hasil paket pekerjaan optimal dan tahun yang bersangkutan terpenuhi, adanya penekanan biaya dari pengunaan sisi barang dan jasa, satuan kerja dan penyedia barang dan jasa, serta terciptanya kompetisi yang adil”.

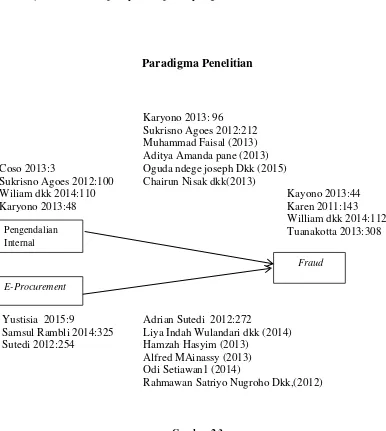

Paradigma Penelitian

Karyono 2013: 96

Sukrisno Agoes 2012:212 Muhammad Faisal (2013) Aditya Amanda pane (2013) Coso 2013:3 Oguda ndege joseph Dkk (2015) Sukrisno Agoes 2012:100 Chairun Nisak dkk(2013)

Wiliam dkk 2014:110 Kayono 2013:44

Karyono 2013:48 Karen 2011:143

William dkk 2014:112 Tuanakotta 2013:308

Yustisia 2015:9 Adrian Sutedi 2012:272

Samsul Rambli 2014:325 Liya Indah Wulandari dkk (2014) Sutedi 2012:254 Hamzah Hasyim (2013)

Alfred MAinassy (2013) Odi Setiawan1 (2014)

Rahmawan Satriyo Nugroho Dkk,(2012)

Gambar 2.3 Paradigma Pemikiran

Pengendalian Internal

Fraud

29

2.3 Hipotesis

Suatu jawaban yang bersifat sementara terhadap permasalahan penelitian,

setelah peneliti mengemukakan landasan teori dan kerangka pemikiran.

Menurut Sugiyono (2013:99) menjelaskan tentang hipotesis sebagai

berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melaluipengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris”.

Berdasarkan teori tersebut dapat disimpulkan bahwa hipotesis penelitian

dapat diartikan sebagai asumsi atau dugaan sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan yang perlu dibuktikan secara statistik.

Berdasarkan uraian di atas, maka penulis mencoba mengemukakan

hipotesis sebagai berikut:

H1: Pengendalian Internal Berpengaruh Terhadap Fraud pada Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah Kabupaten Bandung Barat.

H2: E-procurement Berpengaruh Terhadap Fraud pada Dinas Pendapatan dan

30

METODE PENELITIAN

3.1 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu.

Metode penelitian menurut Sugiyono (2013:2) menyatakan bahwa:

“εetode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Dalam penelitian ini penulis menggunakan metode deskriptif dan metode

verifikatif. Dengan mengunakan metode penelitian akan diketahui hubungan

antara variabel yang di teliti sehingga menghasilkan kesimpulan.

Pengertian metode deskriptif menurut Sugiono (2013:147) menyatakan

bahwa:

“εetode deskriptif adalah metode yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah

yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan,

dianalisis dan ditarik kesimpulan dengan teori-teori yang telah dipelajari. Tujuan

metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan yang

sistematis, faktual adan akurat mengenai fakta-fakta dan hubungan antar

31

Mashuri (2008:45) dalam Umi Narimawati (2010:29) menyatakan bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode ini dimaksudkan untuk menguji hipotesis dengan mengunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh

Pengendalian Internal dan E-Procurement terhadap Fraud. Verifikatif menguji

teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Berdasarkan pengertian yang telah dipaparkan tujuan metode deskriptif

adalah untuk membuat deskripsi, gambaran atau lukisan yang sistematis, faktual

dan akurat mengenai fakta-fakta dan hubungan antar fenomena yang diselidiki.

Sedangkan metode verifikatif digunakan untuk menguji hipotesis Pengendalian

Internal dan E-Procurement terhadap Fraud.

Metode verifikatif yang digunakan untuk menguji hipotesis dengan

menggunakan alat uji statistik yaitu Model Persamaan Struktural (Structural

Equation Model – SEM) berbasis variance atau yang lebih dikenal dengan Partial

Least Square (PLS). Pertimbangan dengan menggunakan model ini, karena

kemampuannya untuk mengukur konstruk melalui indikator-indikatornya serta

menganalisis variabel indikator, variabel laten, dan kekeliruan pengukurannya.

Jenis penelitian ini adalah jenis penelitian kuantitatif.

Jenis penelitian ini adalah jenis penelitian kuantitatif.

Menurut Azwar (2007:5) penelitian kuantitatif adalah:

“Penelitian yang menekankan pada data-data numerikal (angka) yang

Menurut Sugiyono (2014:8) penelitian kuantitatif adalah:

“εetode penelitian kuantitatif adalah metode penelitian yang berlandaskan

pada filsafat positivism, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji

hipotesis yang telah ditetapkan”.

Berdasarkan pengertian yang telah dipaparkan dapat di simpulkan bahwa

penelitian kuantitatif adalah penelitian yang mengolah data numerikal dengan

menggunakan analisis statistik untuk menguji sebuah teori maupun menunjukan

hubungan antara variabel.

Menurut Sugiyono (2012:38) pengertian objek penelitian yaitu:

“Objek Penelitian adalah suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Pendapat lain, menurut Made (2006:39) ialah:

“Objek penelitian (variabel penelitian) adalah karakteristik tertentu yang

mempunyai nilai, skor atau ukuran yang berbeda untuk unit atau individu

yang berbeda atau merupakan konsep yang diberi lebih dari satu nilai”.

Dari pengertian yang telah dipaparkan maka dapat ditarik kesimpulan

objek penelitian ialah karakteristik tertentu yang mempunyai nilai, skor atau

ukuran yang berbeda untuk unit atau individu yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

33

Adapun yang menjadi objek penelitian sebagai variabel bebas atau

independent variable adalah pengendalian internal dan e-procurement, variabel

terikat atau dependent variable dalam penelitian ini adalah fraud.

Menurut Arikunto (2010:187) pengertian unit analisis yaitu:

“Unit analisis adalah satuan tertentu yang diperhitungkan sebagai subjek

penelitian”.

Unit observasi adalah pegawai bagian akuntansi, bagian bendahara dan

Anggaran, bagian aset daerah, bagian umum dan pengadaan, dan auditor internal

inspektorat, berjumlah 40 orang.

3.2 Operasionalisasi Variabel

Operasionalisasi variabel menurut Nur Indriantoro (2002) dalam Umi

Narimawati (2010:31) adalah sebagai berikut:

“Penentuan construct sehingga menjadi variable yang dapat diukur.

Defenisi operasional menjelaskan cara tertentu dapat digunakan peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengujuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian

hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan

judul penelitian. Variabel dalam konteks penelitian menurut Sugiyono (2010:38)

adalah:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

Berdasarkan judul penelitian yang telah dikemukakan di atas, maka

variabel-variabel yang akan diukur dalam penelitian ini adalah:

1) Variabel bebas atau Independent

Menurut Sugiyono (2013:64) menjelaskan bahwa:

“Variabel bebas adalah variabel yang akan mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Variabel independen pada penelitian ini adalah Pengendalian Internal dan

E-Procurement .

2) Variabel terikat atau Dependent

Menurut Sugiyono (2013:64) menjelaskan bahwa:

“Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas”.

Variabel dependent dalam hal ini adalah Fraud.

Selengkapnya mengenai operasional variabel dapat dilihat pada tabel di

35

Tabel 3.1

Operasionalisasi Variabel

Penelitian ini menggunakan skala ordinal. Pengertian dari skala ordinal

menurut Nur Indrianto dan Bambang Supomo (2002:98) adalah:

“Skala ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat constructyang di luar ukur”.

Variabel Konsep Variabel Indikator Skala Kuesioner No

Pengendalian Internal X1

Internal control is A process, effected by an entity's board of directors, management, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives relating to operations, reporting, and compliance”.

E-procurement adalah Sebuah sistem lelang dalam pengadaan barang dan jasa oleh pemerintah dengan menggunakan sarana

2. Confidentiality 10

Dalam operasional variabel ini semua variable diukur oleh instrumen

pengukur dalam bentuk kuesioner yang memenuhi pertanyan-pertanyaan tipe

skala rating skale.

Menurut Sugiyono (2013:141), rating scale didefinisikan sebagai berikut:

“Skala rating adalah data mentah yang diperoleh berupa angka kemudian

ditafsirkan dalam pengertian kualitatif. Dalam skala model rating scale, responden tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tapi menjawab salah satu jawaban kuantitatif yang telah

disediakan.”.

Menurut Suharsimi Arikunto (2006:158) rating scale didefinisikan sebagai

berikut:

“Rating scale (skala bertingkat) yaitu sebuah pernyataan diikuti oleh

jawab-jawaban yang menunjukkan tingkatan-tingkatan”.

Berdasarkan definisi yang telah dipaparkan, maka dapat dikatakan bahwa

rating scale adalah alat pengumpul data dari jawaban responden yang dicatat

secara bertingkat. Skala yang digunakan dalam penelitian ini adalah rating scale

dengan tingkatan pengukuran 5 titik, yaitu titik 1 dengan nilai paling tidak baik

sampai dengan 5 nilai terbaik yang mengukur setiap item pernyataan di

kuesioner. Responden diberikan fleksibilitas untuk menjawab sesuai dengan

dirinya.

Tabel 3.2

Rating Scale

Skor Kategori

5 Sangat Baik

4 Baik

3 Cukup

2 Tidak Baik

37

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dapat dibagi dua yaitu sumber data primer dan sumber data

sekunder. Menurut Sugiyono (2013:136) mendefinisikan sumber data primer dan

Sumber data sekunder adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data, sedangkan sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalkan

dari pihak lain atau lewat dokumen”.

Berdasarkan penjelasan diatas, sumber data yang digunakan dalam

penelitian ini adalah data primer, karena peneliti mengumpulkan sendiri data-data

yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti

dengan menyebarkan kuesioner. Data primer dalam penelitian ini adalah hasil

jawaban kuesioner yang telah diisi oleh responden. Responden dalam penelitian

ini adalah pegawai dan auditor internal. Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kabupaten Bandung Barat dan Inspektorat Kabupaten Bandung

Barat sebagai unit analisis.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan

dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan

(LibraryReseach). Pengumpulan data primer dan sekunder dilakukan dengan cara

sebagai berikut:

1) Penelitian lapangan (Field Research)

Menurut Umi Narimawati (2010:40) wawancara sebagai berikut:

“Wawancara yaitu teknik pengumpulan data dengan memberikan

pertanyaan pertanyaan kepada pihak-pihak yang berkaitan dengan masalah

yang dibahas”.

b) Kuesioner

Menurut Umi Narimawati (2010:40) sebagai berikut:

“Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk kemudian dijawabnya”.

Adapun kuesioner dilakukan kepada pegawai bagian akuntansi, bagian

bendahara dan Anggaran, bagian aset daerah, bagian umum dan pengadaan Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah dan auditor internal

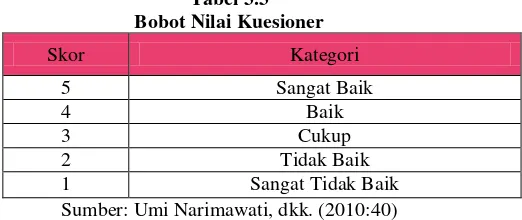

Inspektorat Kabupaten Bandung Barat . Bobot penilaian kuesioner dapat dilihat

pada table 3.3 berikut ini:

Tabel 3.3 Bobot Nilai Kuesioner

Skor Kategori

5 Sangat Baik

4 Baik

3 Cukup

2 Tidak Baik

1 Sangat Tidak Baik Sumber: Umi Narimawati, dkk. (2010:40)

2) Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan

cara mempelajari, meneliti, mengkaji serta menelaah literatur berupa buku-buku

39

web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan

masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh

sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang

dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai

berikut:

3.4.1 Populasi

Menurut Sugiyono (2014:80), mengemukakan pengertian populasi sebagai

berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Penelitian ini menggunakan Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Bandung Barat dan Inspektorat Kabupaten Bandung

Barat sebagai unit analisis. Populasi dalam penelitian ini adalah Pegawai

DPPKAD sejumlah 20 orang yang terbagi dalam 4 bagian yaitu bagian akuntansi

dan keuangan sebanyak 5 orang, bagian Bendahara dan Anggaran sebanyak 5

orang, pegawai umum dan pengadaan sebanyak 5 orang, bagian aset daerah

sebanyak 5 orang, jumlah populasi ini diambil untuk merepresentasikan auditor

internal pada Kabupaten Bandung Barat yang berjumlah 20 orang. Maka populasi

Keuangan dan Aset Daerah untuk variabel pengendalian Internal dan

e-procurement, dan 20 orang auditor Inspektorat Kabupaten Bandung Barat untuk

variabel fraud.

3.4.2 Penarikan Sampel

Pengertian sampel menurut Umi Narimawati (2010:38) adalah sebagai

berikut:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Dalam penelitian ini peneliti menggunakan sampel jenuh atau istilah

lainnya adalah sampel jenuh adalah sensus.

Pengertian sampel jenuh menurut Sugiyono (2013:85) adalah sebagai

berikut:

“Sampel Jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel, hal ini dilakukan bila jumlah populasi relative kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil”.

Pada penelitian ini sampel yang diteliti yaitu 20 pegawai pada Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah dan 20 auditor Inspektorat

Kabupaten Bandung Barat.

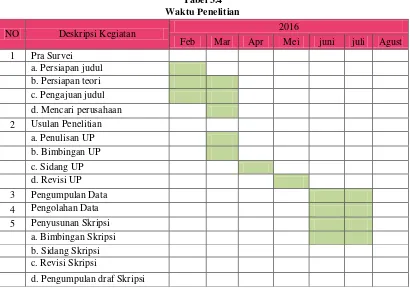

3.4.3 Tempat dan waktu Penelitian

Untuk dapat memperoleh data dan informasi yang berkaitan dengan

masalah yang diteliti penulis mengadakan penelitian yang dilakukan pada SKPD

Kabupaten Bandung Barat Jl. Padalarang - Cisarua km 2 Ds.Mekarsari

41

pelaksanaan penelitian dimulai pada Februari 2016 sampai dengan Agustus 2016.

Waktu pelaksanaan dapat dilihat pada tabel berikut ini

Tabel 3.4 Waktu Penelitian

3.5 Metode Pengumpulan Data

3.5.1 Uji Validasi

Menurut Cooper yang dikutip Umi Narimawati, dkk. (2010:42) validitas

didefinisikan sebagai berikut:

“Validity is a characteristic of measurement concerned with the

extent that a test measures what the researcher actually wishes to

measure”.

Sedangkan menurut Sugiyono (2013:3) validitas didefinisikan sebagai

berikut:

NO Deskripsi Kegiatan 2016

“Valid adalah menunjukkan derajat ketetapan antara data yang

sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan

oleh peneliti”.

Berdasarkan defenisi yang telah dipaparkan, maka validitas dapat diartikan

sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah

alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti

untuk diukur.

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah

dirancang dalam bentuk kuesioner itu benar-benar dapat menjalankan fungsinya.

Semua item pertanyaan dalam kuesioner harus diuji keabsahannya untuk

menentukan valid tidaknya suatu item. Validitas suatu data tercapai jika

pernyataan tersebut mampu mengungkapkan masing-masing pernyataan dengan

jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan

adalah teknik korelasi pearson product moment. Adapun rumus dari korelasi

pearson adalah sebagai berikut:

Sumber: Umi Narimawati, dkk. (2010: 42) Keterangan:

r = Koefisien korelasi pearson product moment X = Skor item pertanyaan

Y = Skor total item pertanyaan

n = Jumlah responden dalam pelaksanaan uji coba instrument

Pengujian validitas menggunakan korelasi product moment (indeks

43

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir

pernyataan ≥ 0,30. Kemudian pengujian reliabilitas menggunakan metode

alpha-cronbach dan dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

3.5.2 Uji Reliabilitas

Menurut Umi Narimawati (2010:43) uji realibitas adalah sebagai berikut:

“Untuk menguji kehandalan atau kepercayaan alat pengungkapan dari

data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua

belahan instrument”.

Uji realibilitas dilakukan untuk menguji kehandalan dan kepercayaan alat

pengungkapan dari data. Metode yang digunakan untuk uji reliabilitas adalah Split

Half Method (Spearman-Brown Correlation) atau Teknik Belah Dua, dengan

rumus sebagai berikut:

Sumber: Sugiyono (2012:131)

Keterangan:

R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

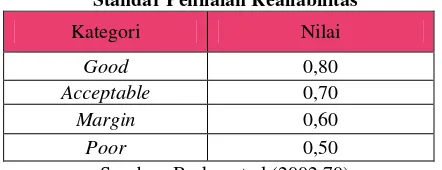

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker et

al. (2002:70) dapat dilihat pada tabel 3.5 sebagai berikut:

Tabel 3.5

Standar Penilaian Realiabilitas

Kategori Nilai

Good 0,80

Acceptable 0,70

Margin 0,60

Poor 0,50

3.6 Metode Pengujian Data

3.6.1 Metode Analisis

Menurut Umi Narimawati, dkk. (2010:41), metode analisis didefinisikan

sebagai berikut:

“εetode analisis adalah proses mencari dan menyusun secara sistematik

data yang telah diproses dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

lain”.

Penulis menganalisis data dengan menggunakan metode deskriptif dan

verifikatif.

1) Analisis Deskriptif

Penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif yang

dilaksanakan melalui pengumpulan data di lapangan. Penelitian deskriptif adalah

jenis penelitian yang menggambarkan apa yang dilakukan oleh Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah berdasarkan fakta- fakta yang ada untuk

selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk

memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk

menggambarkan bagaimana masing-masing variabel penelitian.

Menurut Umi Narimawati (2010:245) langkah-langkah yang dilakukan

dalam penelitian deskriptif adalah sebagai berikut:

a) Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b) Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

45

d) Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk table ataupun grafik.

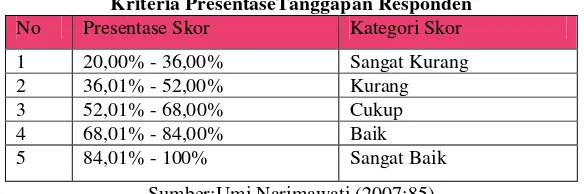

e) Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria sebagai berikut:

� � �

Sumber: Umi Narimawati (201:245)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi. Berdasarkan perhitungan

persentase skor aktual maka untuk menjawab persentase tanggapan responden

adalah sebagai berikut:

Tabel 3.6

Kriteria PresentaseTanggapan Responden

No Presentase Skor Kategori Skor

1 20,00% - 36,00% Sangat Kurang 2 36,01% - 52,00% Kurang 3 52,01% - 68,00% Cukup 4 68,01% - 84,00% Baik 5 84,01% - 100% Sangat Baik

Sumber:Umi Narimawati (2007:85)

Berdasarkan kriteria persentase tanggapan responden, masalah dari

penelitian ini dapat diukur dari keseluruhan persentase (100%) dikurangi dengan

persentase tanggapan responden. Hasil dari pengurangan tersebut adalah

persentase kesenjangan (gap) yang menjadi masalah yang akan diteliti.

2) Analisis Verifikatif

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji statistik

yaitu dengan uji persamaan strukturan berbasis variance atau yang lebih dikenal

Menurut Imam Ghozali (2006:1) metode Partial Least Square (PLS)

dijelaskan sebagai berikut:

“εodel persamaan strukturan berbasis variance (PLS) mampu

menggambarkan variabel laten (tak terukur langsung) dan diukur

menggunakan indikator-indikator (variable manifest)”.

Penulis menggunakan Partial Least Square (PLS) dengan alasan bahwa

variabel yang digunakan dalam penelitian ini merupakan variabel laten (tidak

terukur langsung) yang dapat diukur berdasarkan pada indikator-indikatornya

(variable manifest), serta secara bersama-sama melibatkan tingkat kekeliruan

pengukuran (error). Sehingga penulis dapat menganalisis secara lebih terperinci

indikator-indikator dari variabel laten yang merefleksikan paling kuat dan paling

lemah variabel laten yang mengikutkan tingkat kekeliruannya.

Menurut Imam Ghozali (2006:18) Partial Least Square (PLS)

didefinisikan sebagai berikut:

“Partial Least Square (PLS) merupakan metode analisis yang powerful

oleh karena tidak mengasumsikan data harus dengan pengukuran skala tertentu, jumlah sampel kecil. Tujuan Partial Least Square (PLS) adalah membantu peneliti untuk mendapatkan nilai variabel laten untuk tujuan

prediksi”.

Model ini dikembangkan sebagai alternatif untuk situasi dimana dasar

teori pada perancangan model lemah atau indikator yang tersedia tidak memenuhi

model pengukuran refleksif. PLS selain dapat digunakan sebagai konfirmasi teori

juga dapat digunakan untuk membangun hubungan yang belum ada landasan

47

Menurut Imam Ghozali (2006:19) PLS dikemukakan sebagai berikut:

“PδS menggunakan literasi algoritma yang terdiri dari seri analisis

ordinary least squares maka persoalan identifikasi model tidak menjadi masalah untuk model recursive, juga tidak mengasumsikan bentuk distribusi tertentu untuk skala ukuran variabel. Lebih jauh lagi jumlah

sampel dapat kecil dengan perkiraan kasar”.

Menurut Fornell yang dikutip Imam Ghozali (2006:1) kelebihan lain yang

didapat dengan menggunakan Partial Least Square (PLS) adalah sebagai berikut:

“SEε berbasis variance atau PLS ini memberikan kemampuan untuk

melakukan analisis jalur (path) dengan variabel laten. Analisis ini sering

disebut sebagai kedua dari analisis multivariate”.

Berdasarkan pernyataan yang dikemukakan di atas, maka diketahui bahwa

model analisis PLS merupakan pengembangan dari model analisis jalur, adapun

beberapa kelebihan yang didapat jika menggunakan model analisis PLS yaitu data

tidak harus berdistribusi tertentu, model tidak harus berdasarkan pada teori dan

adanya indeterminancy, dan jumlah sampel yang kecil.

Beberapa istilah umum yang dipakai dalam penelitian ini menurut Hair et

al. (1995:32) diuraikan sebagai berikut:

a) KonstrukLaten

Pengertian konstruk adalah konsep yang membuat peneliti mendefinisikan ketentuan konseptual namun tidak secara langsung (bersifat laten), tetapi diukur dengan perkiraan berdasarkan indikator. Konstruk merupakan suatu proses atau kejadian dari suatu amatan yang diformulasikan dalam bentuk konseptual dan memerlukan indikator untuk memperjelasnya. b) Variabel Manifest